BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Perkembangan Perbankan

Kehadiran sistem moneter dalam dunia perdagangan merupakan cikal bakal dari lahirnya lembaga keuangan. Sistem moneter yang menggunakan uang sebagai alat pembayaran yang sah memerlukan bank sebagai tempat mencetak, mengatur dan mengawasi peredaran uang suatu negara. Kehadiran bank dalam sistem moneter merupakan tulang punggung suatu negara dalam merancang sistem moneter yang digunakan di seluruh negara dunia.

Dalam perkembangan perbankan, kegiatan tersebut dimulai dari zaman Babylonia. Awalnya, praktek perbankan pada saat itu terbatas pada tukar menukar uang. Lama kelamaan, praktek tersebut berkembang menjadi suatu usaha penerimaan tabungan, menitipkan atau meminjam uang dengan memungut bunga pinjaman. Dimana praktek perbankan didominasi oleh transaksi pinjaman emas dan perak pada kalangan pedagang yang membutuhkan dengan biaya tertentu.

Pada zaman Romawi, praktek perbankan meliputi praktek tukar menukar uang, menerima deposito, memberi kredit dan melakukan transfer dana. Ini menunjukkan perkembangan praktek perbankan yang ada pada saat itu. Seiring dengan perkembangan kegiatan perbankan di masyarakat, maka perkembangan perbankan pun semakin pesat. Hal ini disebabkan perkembangan dunia perbankan tidak terlepas dari dunia perdagangan. Era perbankan modern dimulai pada abad 16 yakni di negara Inggris, Belanda dan Belgia. Pada saat itu, para tukang emas bersedia menerima uang logam (emas dan perak) untuk disimpan. Tanda bukti penyimpanan emas dan perak ini ditunjukkan oleh surat deposito yang disebut

Goldsmith’s Note. Dalam perkembangan selanjutnya Goldsmith’s Note ini digunakan sebagai alat pembayaran. Para tukang emas mulai menerbitkan

Goldsmith’s Note yang tidak didukung oleh cadangan emas dan perak atau diterima sebagai alat pembayaran yang sah dalam transaksi perdagangan. Inilah yang menjadi cikal bakal munculnya uang kertas (Irmayanto, 2004).

menerima peranan penting dalam pemerintahan jajahan Belanda antara lain De Javasche Bank yang kemudian di nasionalisasikan oleh pemerintah Indonesia pada tahun 1951 menjadi Bank Indonesia yang berfungsi sebagai bank sentral hingga sekarang.

2.1.2 Pengertian dan Jenis – Jenis Bank

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pinjaman atau kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2011:11), pengertian bank yaitu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat serta memberikan jasa bank lainnya. Menurut Undang-Undang Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang Republik Indonesia Nomor 10 Tahun 1998, jenis perbankan terdiri dari 2 (Kasmir, 2007) yakni sebagai berikut.

1. Bank Umum

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya, kegiatan BPR jauh lebih sempit dibandingkan dengan kegiatan bank umum.

2.1.3 Pengertian Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Di Indonesia, menurut jenisnya bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Dalam Pasal 1 ayat 3 Undang-Undang No. 10 Tahun 1998 menyebutkan bahwa bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2.1.4 Awal Mula Adanya Perbankan Syariah

Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak jaman Rasulullah SAW. Praktek-praktek seperti menerima titipan harta, meninjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah.

Rasulullah SAW. yang dikenal dengan julukan al-Amin, dipercaya oleh masyarakat Makkah menerima simpanan harta, sehingga pada saat terakhir sebelum Rasul hijrah ke Madinah, beliau meminta Sayidina Ali untuk mengembalikan semua titipan itu kepada yang memilikinya. Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut

Pemberian modal untuk modal kerja berbasis bagi hasil, seperti

mudharabah, musyarakah, muzara’ah, musaqah, telah dikenal sejak awal diantara kaum Muhajirin dan kaum Anshar. Jelaslah bahwa ada individu-individu yang telah melaksanakan fungsi perbankan di zaman Rasulullah SAW, meskipun individu tersebut tidak melaksanakan seluruh fungsi perbankan. Ada sahabat yang melaksanakan fungsi menerima titipan harta, ada sahabat yang melaksanakan fungsi pinjam-meminjam uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pula yang memberikan modal kerja.

Kemudian dalam perkembangannya di zaman modern, Perbankan syariah pertama kali muncul di Mesir tanpa menggunakan embel-embel Islam, karena adanya kekhawatiran rezim yang berkuasa saat itu akan melihatnya sebagai gerakan fundamentalis. Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah bank simpanan yang berbasis profit sharing (pembagian laba) di Kota Mit Ghamr pada tahun 1963. Eksperimen ini berlangsung hingga tahun 1967, dan saat itu sudah berdiri 9 bank dengan konsep serupa di Mesir. Bank-bank ini, yang tidak memungut maupun menerima bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk partnership dan membagi keuntungan yang didapat dengan para penabung.

didirikan tahun 1973 berdasarkan dekrit presiden, dan di Malaysia tahun 1983 berdiri Muslim Pilgrims Savings Corporation yang bertujuan membantu mereka yang ingin menabung untuk menunaikan ibadah.

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Saat ini keberadaan bank syariah di Indonesia telah di atur dalam Undang-undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992 tentang Perbankan.

Hingga tahun 2009 terdapat 6 institusi bank syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Mega Syariah, BRI Syariah,BUKOPIN Syariah, dan Bank Panin Syariah. Sementara itu bank umum yang telah memiliki unit usaha syariah adalah 25 bank diantaranya merupakan bank besar seperti Bank Negara Indonesia (Persero) dan Bank swasta nasional: Bank Tabungan Pensiunan Nasional (Tbk).

2.1.5 Bank Syariah

2.1.5.1 Pengertian Bank Syariah

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

2.1.5.2 Prinsip Dasar Bank Syariah

Batasan-batasan bank syariah yang harus menjalankan kegiatannya berdasar pada syariat Islam, menyebabkan bank syariah harus menerapkan prinsip-prinsip yang sejalan dan tidak bertentangan dengan syariat Islam. Adapun prinsip-prinsip bank syariah adalah : prinsip titipan atau simpanan, prinsip bagi hasil, prinsip jual beli, prinsip sewa dan prinsip jasa (Nuhatama, 2011).

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Syafi’I Antonio, 2001). Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadiah Yad Al-Amanah (Trustee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Adapun aplikasinya dalam perbankan syariah berupa produk safe deposit box.

b) Wadiah Yad adh-Dhamanah (Guarantee Depository) adalah akad penitipan barang/uang dimana pihak penerima titipan dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan barang/uang titipan. Semua manfaat dan keuntungan yangn diperoleh dalam penggunaan barang/uang titipan menjadi hak penerima titipan. Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2) Prinsip Bagi Hasil (Profit Sharing)

a) Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola

(mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian ini diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut. Akad mudharabah

secara umum terbagi menjadi dua jenis: (1) Mudharabah Muthlaqah

Adalah bentuk kerjasama antara shahibul maal dan mudharib

yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

(2) Mudharabah Muqayyadah

Adalah bentuk kerjasama antara shahibul maal dan mudharib

dimana mudharib memberikan batasan kepada shahibul maal

mengenai tempat, cara, dan obyek investasi b) Al-Musyarakah

keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. Dua jenis al-musyarakah:

(1) Musyarakah pemilikan

Tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih. (2) Musyarakah akad

Tercipta dengan cara kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah.

3) Prinsip Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Implikasinya berupa:

a) Al-Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

b) Salam

pembeli sebelum barang pesanan tersebut diterima sesuai syarat-syarat tertentu. Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel. c) Istishna’

Istishna’ adalah akad jual beli antara pembeli dan produsen yang juga bertindak sebagai penjual. Cara pembayarannya dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan sampai jangka waktu tertentu. Barang pesanan harus diketahui karakteristiknya secara umum yang meliputi: jenis, spesifikasi teknis, kualitas, dan kuantitasnya.

4) Prinsip Sewa (Al-Ijarah)

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri. Al-ijarah terbagi kepada dua jenis: (1) Ijarah, sewa murni.

(2) ijarah al muntahiya bit tamlik merupakan penggabungan sewa dan beli, dimana si penyewa mempunyai hak untuk memiliki barang pada akhir masa sewa.

5) Prinsip Jasa (Fee-Based Service)

a) Al-Wakalah

Nasabah memberi kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti transfer.

b) Al-Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. c) Al-Hawalah

Adalah pengalihan utang dari orang yang berutang kepada orang lain yang wajib menanggungnya.

d) Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam jaminan utang atau gadai. e) Al-Qardh

2.1.6 Sistem Operasional Bank Syariah

Pada sistem operasi bank syariah, pemilik dana menanamkan uangnya di bank tidak dengan motif mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada mereka yang membutuhkan (misalnya modal usaha), dengan perjanjian pembagian keuntungan sesuai kesepakatan. Sistem operasional tersebut meliputi:

a). Sistem Penghimpunan Dana

Metode penghimpunan dana yang ada pada bank-bank konvensional didasari teori yang diungkapkan Keynes yang mengemukakan bahwa orang membutuhkan uang untuk tiga kegunaan, yaitu fungsi transaksi, cadangan dan investasi. Teori tersebut menyebabkan produk penghimpunan dana disesuaikan dengan tiga fungsi tersebut, yaitu berupa giro, tabungan dan deposito. Berbeda halnya dengan hal tersebut, bank syariah tidak melakukan pendekatan tunggal dalam menyediakan produk penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari sumbernya, dana bank syariah terdiri atas:

1) Modal

modal, hasilnya tentu saja bagi pemilik modal, tidak dibagikan kepada pemilik dana lainnya. Mekanisme penyertaan modal pemegang saham dalam perbankan syariah, dapat dilakukan melalui musyarakah fi sahm asy-syarikah atau equity participation

pada saham perseroan bank. 2) Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam memobilisasi dana adalah dengan menggunakan prinsip titipan. Akad yang sesuai dengan prinsip ini ialah al-wadi’ah. Dalam prinsip ini, bank menerima titipan dari nasabah dan bertanggung jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak untuk mengambil setiap saat, sesuai dengan ketentuan yang berlaku.

3) Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah

yang mempunyai tujuan kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib), dalam hal ini adalah bank. Pemilik dana sebagai deposan di bank syariah berperan sebagai investor murni yang menanggung aspek sharing risk dan

return dari bank. Deposan, dengan demikian bukanlah lender atau

b) Sistem Penyaluran Dana (Financing)

Produk penyaluran dana di bank syariah dapat dikembangkan dengan tiga model, yaitu:

1) Transaksi pembiayaan yang ditujukan untuk memiliki barang dilakukan dengan prinsip jual beli. Prinsip jual beli ini dikembangkan menjadi bentuk pembiayaan pembiayaan

murabahah, salam dan istishna’.

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (Ijarah). Transaksi ijarah dilandasi adanya pemindahan manfaat. Jadi pada dasarnya prinsip ijarah

sama dengan prinsip jual beli, namun perbedaannya terletak pada obyek transaksinya. Bila pada jual beli obyek transaksinya adalah barang, maka pada ijarah obyek transaksinya jasa.

3) Transaksi pembiayaan yang ditujukan untuk usaha kerjasama yang ditujukan guna mendapatkan sekaligus barang dan jasa, dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk pembiayaan di bank syariah dioperasionalkan dengan pola-pola musyarakah dan

mudharabah

c) Jasa Layanan Perbankan, yang dioperasionalkan dengan pola hiwalah, rahn, al-qardh, wakalah, dan kafalah.

yang dilarang dalam Islam. Secara umum, konsep sistem operasional bank syariah adalah :

Pertama, bank syariah sebagai penghimpun dana dari pihak surplus dana, yaitu pihak yang mempercayakan uangnya kepada bank untuk disimpan dan dikelola sesuai hukum syariah. Dana yang dimaksud adalah dana dari pihak pertama ( pemodal dan pemegang saham), dana pihak kedua (pinjaman dari bank dan bukan bank, atau pinjaman dari Bank Indonesia), dan dana pihak ketiga (nasabah).

Kedua, bank syariah sebagai penyalur dana bagi pihak yang membutuhkan, baik berupa kredit atau pembiayaan. Secara umum, pembiayaan yang diberikan oleh bank syraiah meliputi tiga kerangka (aqad), yaitu pembiayaan yang beraqad tijarah (jual beli), pembiayaan yang beraqad syarikah

(kerjasama atau kongsi) dan pembiayaan yang beraqad hasan (kebajikan).

2.1.7 Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain sebagainya. Perbedaan antara bank konvensional dan bank syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

a. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi

Islam. Nasabah seringkali berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad.

b. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada perbankan syariah berbeda dengan perbankan konvensional. Kedua belah pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

c. Struktur Organisasi

diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

d. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari kriteria syariah. Hal tersebut menyebabkan bank syariah tidak akan mungkin membiayai usaha yang mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat didanai melalui dana bank syariah, namun harus sesuai dengan kaidah-kaidah syariah.

e. Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sesuai dengan syariah. Dalam hal etika, misalnya sifat amanah dan

shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik, selain itu karyawan bank syariah harus profesional (fathanah), dan mampu melakukan tugas secara team-work

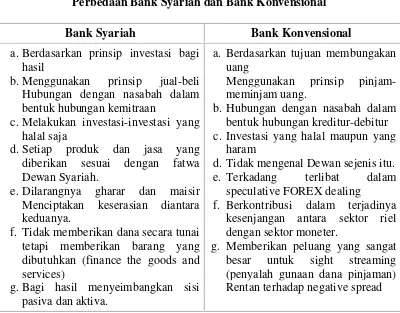

Berdasarkan prinsip utama itu, maka secara operasional, terdapat perbedaan perbedaan yang substantif antara perbankan syariah dengan perbankan konvensional (lihat Tabel 2.1).

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

a.Berdasarkan prinsip investasi bagi hasil

b.Menggunakan prinsip jual-beli Hubungan dengan nasabah dalam bentuk hubungan kemitraan

c.Melakukan investasi-investasi yang halal saja

d.Setiap produk dan jasa yang diberikan sesuai dengan fatwa Dewan Syariah.

e.Dilarangnya gharar dan maisir Menciptakan keserasian diantara keduanya.

f. Tidak memberikan dana secara tunai tetapi memberikan barang yang dibutuhkan (finance the goods and services)

g.Bagi hasil menyeimbangkan sisi pasiva dan aktiva.

a. Berdasarkan tujuan membungakan uang

Menggunakan prinsip pinjam-meminjam uang.

b.Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur c. Investasi yang halal maupun yang

haram

d.Tidak mengenal Dewan sejenis itu. e. Terkadang terlibat dalam

speculative FOREX dealing

f. Berkontribusi dalam terjadinya kesenjangan antara sektor riel dengan sektor moneter.

g. Memberikan peluang yang sangat besar untuk sight streaming (penyalah gunaan dana pinjaman) Rentan terhadap negative spread

Sumber : Muhammad Syafii Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

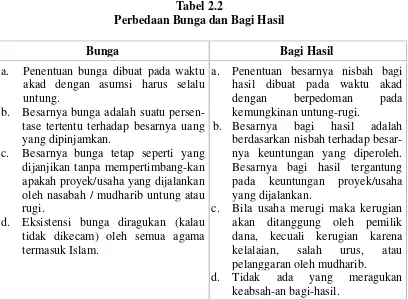

mengandung risiko, dan karenanya mengandung unsur ketidakpastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko karena adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal.

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

b. Besarnya bunga adalah suatu persen-tase tertentu terhadap besarnya uang yang dipinjamkan.

c. Besarnya bunga tetap seperti yang dijanjikan tanpa mempertimbang-kan apakah proyek/usaha yang dijalankan oleh nasabah / mudharib untung atau rugi.

d. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

a. Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung-rugi.

b. Besarnya bagi hasil adalah berdasarkan nisbah terhadap besar-nya keuntungan yang diperoleh. Besarnya bagi hasil tergantung pada keuntungan proyek/usaha yang dijalankan.

c. Bila usaha merugi maka kerugian akan ditanggung oleh pemilik dana, kecuali kerugian karena kelalaian, salah urus, atau pelanggaran oleh mudharib.

d. Tidak ada yang meragukan keabsah-an bagi-hasil.

Sumber : Muhammad Syafii Antonio (2001), Bank Syariah : Dari Teori ke Praktek (Gema Insani Press bekerja sama dengan Yayasan Tazkia Cendekia).

2.1.8 Kinerja Keuangan

Kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak

laba rugi suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang dicapai oleh suatu perusahaan selama kurun waktu tertentu. Keadaan inilah yang akan digunakan untuk menilai kinerja perusahaan.

Menurut Darsono (2007) mengemukakan arti dari kinerja keuangan, yaitu: “Kinerja keuangan adalah hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan priode sekarang harus dibandingkan dengan kinerja keuangan priode pada masa lalu, anggaran neraca dan laba rugi dan rata-rata kinerja keuangan perusahaan sejenis.”

Penilaian aspek penghimpunan dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Sedangkan penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan. Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan profit. Dengan kinerja bank yang baik pada akhirnya akan berdampak baik pada intern maupun bagi pihak ekstern. Berkaitan dengan analisis kinerja keuangan bank memiliki beberapa tujuan, yaitu:

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal, dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2.1.9 Rasio Keuangan

2.1.9.1 Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio rentabilitas yang digunakan dalam penelitian ini adalah Return on Asset (ROA).

Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rumus yang digunakan adalah:

ROA

2.1.9.2 Rasio Kualitas Aktiva Produktif (KAP)

Pengertian aktiva produktif dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, komitmen dan kontijensi pada transaksi rekening administratif.

Kualitas Aktiva Produktif dinilai berdasarkan: 1. Prospek usaha

3. Kemampuan membayar

Berdasarkan analisis dan penilaian terhadap faktor penilaian mengenai prospek usaha, kinerja debitur, kemampuan membayar dengan mempertimbangkan komponen-komponen yang tidak disebutkan, kualitas kredit ditetapkan menjadi:

a. Lancar (Pass)

b. Dalam perhatian khusus (special mention)

c. Kurang lancar (sub standard)

d. Diragukan (doubtful)

e. Macet (loss)

Aktiva produktif bermasalah (NPL) merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet. Besarnya NPL dapat dirumuskan sebagai berikut:

NPL

2.1.9.3 Rasio Likuiditas (Liquidity)

Suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam penelitian ini, rasio likuiditas yang digunakan adalah

1. Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat likuiditasnya. Rasio ini dapat dirumuskan sebagai berikut:

LDR

2. Quick Ratio merupakan kemampuan bank mengembangkan dana nasabah dengan menggunakan aktiva lancarnya. Rasio ini diperoleh dengan cara membagi kas dengan total deposito yang terus disimpan pada bank bersangkutan. Rasio ini dapat diformulasikan sebagai berikut :

QUICK RATIO =

2.1.9.4 Rasio Efisiensi (Rasio Biaya Operasional)

Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio ini dapat dirumuskan sebagai berikut:

BOPO

2.1.9.5 Rasio Permodalan (Solvabilitas)

cara membagi modal sendiri yang telah dikurangi dengan aktiva tetap dengan total kredit yang ditambah dengan surat berharga.

CAR =

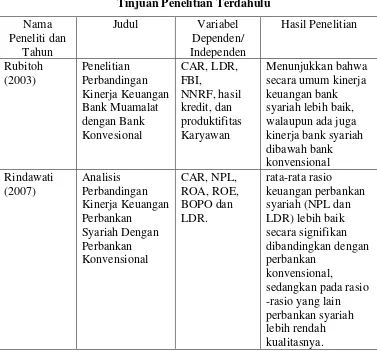

2.2 Tinjauan Penelitian Terdahulu

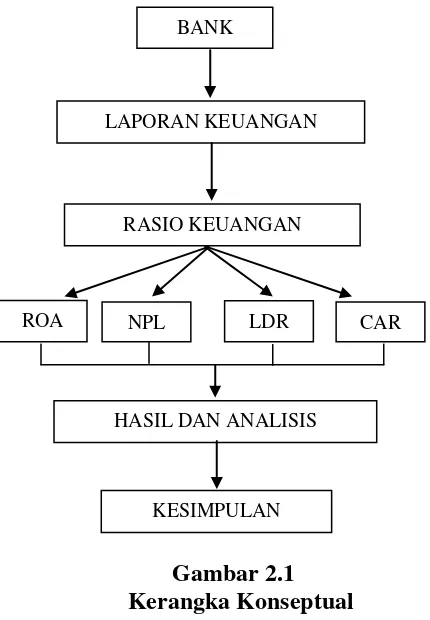

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Kerangka konseptual dalam penelitian ini dapat digambarkan pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual ini yang ditujukan pada gambar 2.1 menunjukan kerangka konseptual dengan model parsial. Bank harus memiliki kinerja keuangan yang baik untuk dapat menjalankan fungsinya sebagai lembaga intermediasi. Kinerja keuangan bank menunjukkan kondisi keuangan bank pada suatu periode tertentu Dari kerangka koseptual diatas dapat kita lihat kerangka konseptual peneliti yaitu dari menilai kinerja keuangan bank

CAR LDR

NPL ROA

RASIO KEUANGAN LAPORAN KEUANGAN

KESIMPULAN HASIL DAN ANALISIS

konvensional dan bank syariah dengan cara mencari rasio-rasio nya kemudian membandingkan nya.

2.4 Hipotesis

Hipotesis yang akan diuji untuk mencapai tujuan penelitian ini adalah sebagai berikut :

H1: Ada perbedaan return on asset (ROA) perbankan konvensional dengan perbankan syariah,

H2: Ada perbedaan non performing loan (NPL) perbankan konvensional dengan perbankan syariah,

H3: Ada perbedaan loan to deposit ratio (LDR) perbankan konvensional dengan perbankan syariah,