Analisis Laporan Keuangan

PT. Mayora Indah Tbk.

Diajukan untuk memenuhi tugas matakuliah Analisis Laporan Keuangan

Disusun Oleh:

Aziz Nanung Prakoso (120110110077)

Eman Herman (120110110086)

Afif Kartika Aji (120110110100)

BAB I

PENDAHULUAN

Profil

PT. MAYORA INDAH Tbk merupakan kelompok bisnis yang memproduksi makanan terkemuka di Indonesia. Mayora Indah telah berkembang menjadi salah satu perusahaan Fast Moving Consumer Goods Industry yang telah diakui keberadaan-nya secara global. Terbukti bahwa Mayora Indah telah menghasilkan berbagai produk berkualitas yang saat ini menjadi merek-merek terkenal di dunia, seperti Kopiko, Danisa, Astor, Energen, Torabika dan lain-lain. Perusahaan ini pertama kali didirikan sejak 17 Februari 1977 sebagai sebuah industri biskuit rumah sederhana yang hingga sekarang mampu berkembang dengan pesat menjadi salah satu kelompok usaha yang ter-integrasi di Indonesia. Perseroan ini berkedudukan di Tangerang dan berkantor di Jl.Tomang Raya No. 21-23, Jakarta. Perkembangan perusahaan juga ditorehkan dengan merubah status perusahaan menjadi perusahaan terbuka seiring dengan pencatatan saham perusahaan untuk pertama kali di Bursa Efek Jakarta sejak 4 Juli 1990. Pada tahun-tahun berikutnya perusahaan terus melakukan ekspansi cepat untuk menjadi sebuah perusahaan yang berbasis ASEAN. Salah satu usaha-nya yakni mendirikan fasilitas produksi dan beberapa kantor pemasaran yang terletak di beberapa negara di Asia Tenggara.

Dengan inovasi-inovasi terbaru yang dilakukan perusahaan semakin memperkokoh posisi Mayora di pasar global. Terbukti bahwa produk-produk Mayora tidak hanya mampu memenuhi konsumen yang ada di dalam negeri saja, namun telah menjangkau konsumen luar negeri bahkan hampir menyebar di seluruh dunia. Hasil ini dapat dicapai berkat dukungan dari jaringan distribusi yang kuat selain tersedia-nya fasilitas dengan sistem logistik dan pengelolaan gudang yang modern. Selain itu, perusahaan telah menerapkan tiga visi utama perusahaan yang menjadi acuan pengelolaan di antaranya menjadi produsen makanan dan minuman berkualitas yang dipercaya oleh konsumen baik di pasar domestik dan internasional serta mengendalikan pangsa pasar yang signifikan dalam setiap kategori, memberikan nilai tambah bagi seluruh pemegang saham perusahaan dan memberikan kontribusi positif terhadap lingkungan dan negara di mana perusahaan beroperasi.

Perusahaan tergabung dalam kelompok usaha (group) Mayora. Perusahaan juga merupakan induk perusahaan dengan memiliki, baik secara langsung maupun tidak langsung, lebih dari 50% saham anak perusahaan berikut:

Nama Anak Perusahaan Bidang Usaha Total Aset Persentase

PT. Sinar Pangan Barat Industri makanan olahan 21211801983 100 %

PT. Sinar Pangan Timur Industri makanan olahan 97651928695 100 %

Mayora Nederland BV Jasa Keuangan 364453327 100 %

PT. Torabika Eka Semesta Industri pengolahan kopi bubuk

& instant 3031179405485 96,23 %

Visi dan Misi

Untuk menjadi produsen dengan kualitas produk makanan dan minuman yang dipercaya oleh konsumen baik di pasar domestik dan internasional, dan mengendalikan pangsa pasar yang signifikan dalam setiap kategori.

Untuk memberikan nilai tambah bagi semua pemangku kepentingan perusahaan

Untuk memberikan kontribusi positif terhadap lingkungan dan negara di mana perusahaan beroperasi.

Struktur Organisasi

Bentuk organisasi PT Mayora Indah Indonesia adalah struktur organisasi proyek denagn hubungn organisasi, terutama pada orang-orang yang bekerja pada proyek yang sama. Strutur organisasi perusahaan terdiri dari beberapa kelompok dari fungsi yang berbeda dengan setiap kelompok yang menitikberatkan pada pengembangan produk tertentu atau lini produsi.

Kendali perusahaan pada Presiden Direktur sebagai pucuk pimpinan. Pelimpahan tugas kerja kepada bawahan melalui masing-masing manajer departemen, kemudian dilanjutkan pada staff serta karyawan. Berikut akan dibahas lebih lanjut mengenai tugas, wewenang, dan tanggung jawab masing-masing bagian.

1. Dewan Komisaris

1. Mengawasi proses pelaporan keuangan perusahaan atas nama Dewan Komisaris; merekomendasikan pilihan atas auditor eksternal kepada Dewan Komisaris. Penunjukkan akhir tergantung dari persetujuan pemegang saham;

2. Mengadakan rapat secara berkala dengan auditor internal dan eksternal untuk membahas hasil evaluasi mereka atas pengendalian rencana kerja audit dan non-audit, penemuan-penemuan mengenai lemahnya pengendalian internal atas pelaporan keuangan dan evaluasi dari laporan keuangan konsolidasian. 2. Direksi

Direksi tersebut berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik dalam maupun luar pengadilan sesuai dengan ketentuan Anggaran Dasar. Direksi dibantu oleh Kepala Divisi dan/atau Kepala Unit Organisasi serta dibantu oleh Staf Ahli Direksi. Staf Ahli Direksi terdiri dari Staf Ahli Utama dan Staf Ahli Pratama. Staf Ahli Direksi ini mendukung dan membantu Direksi dalam mengelola, mengendalikan dan mengembangkan perusahaan. Direksi terdiri dari:

a. Direktur utama

Bertanggung jawab atas berjalannya semua fungsi organisasi di perusahaan dan berwenang menetapkan arah kebijakan serta strategi perusahaan yang menyeluruh.

b. Direktur Pemasaran

Bertanggung jawab atas fungsi-fungsi dibawah ini: 1. Fungsi pemasaran

2. Fungsi Account Manager 3. Kebijakan Promosi

4. Kebijakan penjualan dan Kontrak penjualan 5. Kebijakan Harga

Direktur pengembangan Produk membawahi:

1. Manajer teknik yang bertanggung jawab atas pengembangan cara menghasilkan produk yang berkualitas.

2. Manajer Laboratorium yang bertugas untuk meriset atau melakukan pengukuran dalam pembuatan produk yank akan diproduksi.

3. Staff Projek yang bertugas untuk mengamati dan membantu dalam pembuatan produk baru.

e. Direktur Keuangan

Direktur keuangan bertanggung jawab mengelola dan menjalankan kegiatan Perusahaan untuk:

1. menangani urusan Biaya & HPP dan Persediaan. 2. menangani urusan Penjualan, Piutang dan Hutang. 3. menangani urusan Anggaran & Pelaporan.

4. menangani urusan Sistem & Prosedur

5. menangani urusan Pengelolaan Dana dan Perencanaan Keuangan. 6. menangani urusan Verifikasi, Bendahara dan Bank.

7. menangani urusan Pajak dan Asuransi.

8. menangani urusan yang berhubungan dengan Optimasi Aset dan Portofolio Investasi.

3. Divisi Biskuit

Untuk membantu direktur utama untuk menjalankan kegiatan perusahaan dalam produk biscuit seperti; Romma dan Better.

4. Divisi Kembang Gula

Untuk membantu direktur utama untuk menjalankan kegiatan perusahaan dalam produk kembang gula seperti; Kopiko, Kis, Tamarin, Plonk.

5. Divisi Chocolate dan Water

BAB II

PEMBAHASAN

I.

ANALISIS STRATEGI BISNIS PT MAYORA INDAH TBK

Analisa Porter’s Five Forces

1. Intensitas Rivalitas antar Pemain dalam Industri

Bukan hanya PT. MAYORA INDAH, Tbk yang memproduksi makanan ringan kepada pelanggan di Indonesia. Tentunya banyak sekali kompetitor lainnya seperti PT. INDOFOOD, PT TIGA PILAR SEJAHTERA FOOD TBK (AISA), PT. DANONE BISCUITS INDONESIA, PT. ULTRA PRIMA ABADI, PT. NABISCO FOODS, PT. ARNOTT’S INDONESIA, PT. GENERAL FOOD INDUSTRIES, dan PT. MONDE MAHKOTA BISCUIT yang juga bergerak di bidang yang sama.

Tentu hal ini membuat perusahaan menjadi suatu ancaman besar terhadap segmen pasar mereka. Beberapa strategi yang hendaknya dilakukan perusahaan tersebut untuk memenangi persaingan dan dapat bertahan adalah menetapkan cara meningkatkan mutu produk yang dihasilkan dan pelayanan terhadap konsumen dengan baik yang dimana berani untuk mencoba cara-cara baru dan inovasi produk yang semakin baru lagi untuk menarik pelanggan, selain itu juga dengan menekan harga produk sehingga dapat mendapatkan konsumen sebanyak-banyaknya di pasar juga bisa menjadi salah satu strategi yang baik.

Tetapi perlu diingat bahwa di analisa porter mengenai hal ini bahwa, Sebuah segmen dianggap tidak menarik jika sudah berisi banyak pesaing yang kuat atau agresif. Segmen dianggap lebih tidak menarik jika segmen itu stabil atau menurun, jika kapasitas pabrik harus ditambah dalam skala yang besar, jika biaya tetap atau penghalang untuk keluar tinggi, atau jika harus menanggung resiko yang besar untuk tetap berada dalam segmen tersebut. Kondisi ini akan menimbulkan perang harga, perang iklan, dan peluncuran produk baru yang cukup sering serta akan membuat segmen menjadi segmen yang mahal untuk bersaing.

Maka dari itu, PT. Mayora Indah, Tbk berusaha untuk memiliki tingkat break even point yang tinggi sehingga biasanya harus menjual produk dalam jumlah yang besar, dan bila perlu dilakukan banting harga agar bisa mencapai tingkat break even tersebut sebagai salah satu manajemen strategi. Terbukti, Perusahaan telah menaikkan harga jual sejak kuartal II 2012 untuk mengkonversikan kenaikan harga bahan baku tahun lalu. Dikutip di http://m.iyaa.com/finance/berita/industri/2391992_3174.html.

Mempertahankan Loyalitas Konsumen dengan perbaikan pelayanan konsumen menjadikan strategi yang bisa juga dipakai ketika menghadapai ancaman seperti ini.

2. Ancaman Pendatang Baru

Magfood Inovasi Pangan yang berdiri tahun 2001 lalu ini masih cenderung menguasai segmen pasar yang ada dalam jumlah kecil.

Maka dapat diketahui bahwa dalam hal ancaman pendatang baru, masih cenderung kecil bagi PT. Mayora Indah, Tbk sebagai satu ancaman yang serius di dunia bisnis yang dikelolanya. Hal ini mungkin disebabkan karena kekuatan pendatang baru biasanya dipengaruhi besar kecilnya hambatan masuk ke dalam industri. Hambatan masuk kedalam industri itu contohnya antara lain : besarnya biaya investasi yang dibutuhkan, perijinan ,akses terhadap bahan mentah, akses terhadap saluran distribusi, ekuitas merek yang dikenal masih kecil.

Bisa juga karena waktu dan biaya yang diperlukan untuk memasuki dunia industri tersebut cenderung tinggi, membutuhkan pengetahuan spesialis menegnai produk-produk makanan yang diproduksi, dan proteksi terhadap teknologi yang kurang baik. Biasanya semakin tinggi hambatan masuk , semakin rendah ancaman yg masuk dari pendatang baru. 3. Kekuatan Tawar Pemasok atau Supplier

Memang benar bahwa kekuatan tawar pemasok untuk PT. Mayora Indah tinggi disebabkan dimana dalam hal ini, PT. Mayora Indah, Tbk hanya memiliki satu-satunya pemasok yakni PT. Inbisco Niaga yang dianggap memiliki kualitas bahan baku yang sangat baik, memiliki kantor cabang di Jakarta maupun Medan. PT. Inbisco Niaga bertugas untuk menyediakan bahan baku yang akan digunakan perusahaan untuk melakukan proses produksi dan menghasilkan produk yang akan dijual kepada konsumen dan juga dapat membantu perusahaan untuk meningkatkan laba dengan cara terus menjaga dan meningkatkan mutu bahan baku dan memenuhi pemesanan perusahaan dengan tepat waktu.

PT. Mayora Indah, Tbk selama ini tidak mempunyai kendala terhadap minimnya pasokan atau hal yang berhubungan dengan pemasok disebabkan pemasok tidak cenderung menaikkan harga ataupun menurunkan kualitas produk yang dijual. walaupun perusahaan didominasi oleh hanya satu pemasok, tetapi PT. Inbisco Niaga mampu memfragmentasikan para pembeli sehingga bisa saja mampu mempengaruhi harga, kualitas serta syarat-syarat penjualan yang ketat. Melihat kepada betapa mudahnya perusahaan menguasai harga kepada pemasok mempengaruhi pula kepada kekuatan dan kontrol yang diperlukan, switching cost dari satu pemasok ke pemasok lain dan sebagainya.

Semakin sedikit pemasok yang ada, semakin besar harapan kepada pemasok, semakin penting produk yang dipasok dan semakin kuat tawar menawar terhadap pemasok tersebut. Ketika para pemasok terkonsentrasi atau terorganisasi, ketika hanya ada sedikit pengganti, ketika produk yang dipasok merupakan masukan penting, dan ketika biaya peralihan pemasok tinggi, dan ketika pemasok dapat berintegrasi untuk turun kelas, disitulah pemasok sudah mencapai titik kekuatannya sehingga menjadi ancaman daya tawar pemasok yang sangat besar. Pertahanan terbaik adalah dengan mencoba membangun hubungan yang sama-sama menguntungkan dengan pemasok atau menggunakan berbagai sumber pasokan yang baru.

4. Kekuatan Tawar Pembeli

satu factor yang penting dalam menjaga kelangsungan hidup perusahaan dan juga dengan mendapatkan pembeli atau pelanggan dalam jumlah yang besar, yang dapat diartikan bahwa perusahaan memenangkan persaingan dalam suatu industry dengan perusahaan lainnya. PT. Mayora Indah, Tbk memiliki beberapa pembeli seperti PT. Hero Supermarket Tbk, Carrefour, Ranch Market, dan lain-lain. Memang diakui bahwa kekuatan tawar pembeli disini cenderung stabil dikarenakan jumlah pembeli masih dapat dikendalikan dan mengingat betapa pentingnya setiap individu berperan dalam bisnis perusahaan. Tanpa adanya kesetiaan dari pelanggan maka akan sulit bagi perusahaan untuk bertahan dalam dunia industri.

Maka dari itu penting bagi perusahaan untuk terus meningkatkan kualitas produk serta pelayanan perusahaan agar kepuasan konsumen tetap terjaga sehingga pembeli tidak beralih kepada pesain lainnya yang kini mulai datang maupun mulai berkembang. Pembeli kapanpun bisa saja mejadi lebih terorganisasi atau terkonsentrasi yakni dimana daya tawar pembeli menjadi tumbuh dimana ketika produk yang dihasilkan PT. Mayora Indah, Tbk tidak dideferensiasikan, biaya peralihan pembeli rendah, atau ketika mereka dapat terintegrasi untuk naik kelas.

Untuk melindungi diri mereka sendiri, perusahaan dapat memilih pembeli yang mempunyai kekuatan paling rendah untuk bernegosiasi atau beralih pemasok. Pertahanan terbaik adalah dengan memberikan penawaran unggul yang tidak dapat ditolak pembeli yang kuat dengan memperhatikan laba terlebih dahulu.

5. Produk – Produk Substitusi

Kita bertanya-tanya seberapa banyak produk substitusi di pasar? Ketersedian produk substitusi yang banyak akan membatasi keleluasaan pemain dalam industri untuk menentukan harga jual produk. Begitu pula yang terjadi kepada PT. Mayora Indah, Tbk yang mampu memproduksi makanan, kembang gula dan biskuit disamping produk substitusinya antara lain jelly drink, roti, susu, dan mi instan.

PT. Mayora Indah, Tbk sangat memperhatikan produk substitusi yang dapat mengancam produk yang telah ada di pasaran. Pasalnya produk yang kualitasnya sebanding dengan kualitas produl yang sudah ada dan juga produk yang harganya sebanding bahkan lebih rendah dari harga produk yang telah ada akan menjadi ancaman bagi perusahaan. Ini mempengaruhi konsumen untuk menemukan cara lain untuk mendapatkan produk yang sama percis. Bilamana substitusi terhadap produk perusahaan sangat mudah untuk dilakukan, maka kekuatan perusahaan akan menjadi sangat kecil.

Analisis SWOT Strength

Memiliki brand image yang melekat di masyarakat Harga terjangkau oleh semua kalangan

Diferensiasi produknya cukup banyak

Adanya layanan customerservice untuk para konsumen Modal yang dimiliki cukup besar

Weakness

Tidak semua kalangan menyukai produknya Opportunity

Sektor industry PT Mayora cukup menjanjikan Pertumbuhan ekonomi Indonesia

Threat

Munculnya produk-produk inovatif dari perusahaan lain

Penawaran produk lebih murah dengan kualtas yang tidak berbeda jauh Era globalisasi yang menyebabkan masyarakat memilih produk luar Growth-Value Map

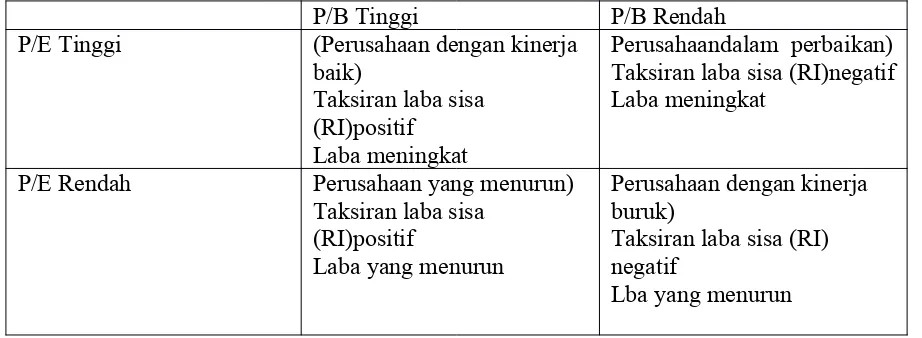

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance. Kedua metric tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu: Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

II.

ANALISIS PENDANAAN PT MAYORA INDAH TBK

Evaluating Earnings Quality

1. Pengidentifikasian dan penilaian terhadap kebijakan akuntansi penting (key acconting policies) pada PT Mayora Indah Tbk

Pendapatan (PSAK 23)

“Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode, jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi pemilik.”

Keterangan:

dan Rp 6.071.232.591.146 (64,22%), masing-masing pada tahun 2012 dan 2011 (Catatan 33).

Kta bandingkan denganPT Tiga Pilar Sejahtera Food Tbk.

Penjualan tahun 2012 sebesar 2,747,623juta dan tahun 2011 sebesar 1,752,802juta. Seluruh penjualan tersebut adalah kepada pihak ketiga. Tidak ada penjualan yang melebihi 10% dari jumlah penjualan bersih.

PT Mayora lebih unggul penjualannya disbanding dengan PT Tiga Pilar Sejahtera Food Tbk.

Beban Pokok Pendapatan

Keterangan:

Tdak terdapat pembelian kepada satu pihak yang melebihi 10% dari jumlah pendapatan bersih pada tahun 2012 dan 2011.

Sedangkan PT Tiga Pilar Sejahtera Food Tbk memiliki Jumlah persediaan yang dibebankan ke beban pokok penjualan adalah sebesar Rp 1.948.317juta dan Rp 1.115.627juta masing-masing pada 31 Desember 2012 dan 2011.

Total beban pokok adalah sebesar 1,330,461juta dan 2,142,377juta untuk tahun 2011 dan 2012

Pembelian dengan nilai pembelian bersih melebihi 10% dari jumlah seluruh pembelian bersih adalah kepada PT Sriboga Ratu Raya dengan nilai pembelian sebesar Rp 110.816 juta (10.86%) untuk tahun yang berakhir pada 31 Desember 2011.

Pendapatan (Beban) Lain-Lain

Keterangan:

Pinjaman Bank Jangka Pendek

PT TIga Pilar sejahtera Food Tbk

PT TIga Pilar sejahtera Food Tbk

Rasio atas hutang tersebut adalah sbb:

Tingkat likuiditas mencerminkan kemampuan Perseroan dan entitas anak dalam memenuhi Liabilitas Jangka Pendek, diukur dengan membandingkan Total Aset Lancar dengan Liabilitas Jangka Pendek. Pada tanggal 31 Desember tingkat likuiditas Perseroan adalah 2,76 kali dan 2,22 kali masing-masing pada tahun 2012 dan 2011. Tingkat Solvabilitas Perseroan dan Entitas Anak mencerminkan kemampuan Perseroan dalam memenuhi liabilitas jangka pendek dan jangka panjangnya yang tercermin dari perbandingan antara Total Liabilitas berbeban bunga dengan Total Ekuitas (Solvabilitas Ekuitas) dan perbandingan antara Total Liabilitas berbeban bunga dengan Total Aset (Solvabilitas Aset). Tingkat Solvabilitas Ekuitas Perseroan dan Entitas Anak pada tanggal 31 Desember 2012 dan 2011 adalah sebesar 1,23 kali dan 1,16 kali. Sedangkan tingkat Solvabilitas Aset Perseroan dan Entitas Anak pada tanggal 31 Desember 2012 dan 2011 adalah sebesar 0,46 kali dan 0,42 kali.

PT TIga Pilar sejahtera Food Tbk memiliki tingkat likuiditas rasio lancer sebesar 1,1 dan 0,9 untuk tahun 2011 dan 2012, dam rasio cepat sebesar 0,4 dan 0,3 untuk 2011 dan 2012. Tingkat Solvabilitas Ekuitas Perseroan dan Entitas Anak pada tanggal 31 Desember 2012 dan 2011 adalah sebesar 2,2 kali dan 2.1 kali. Sedangkan tingkat Solvabilitas Aset Perseroan dan Entitas Anak pada tanggal 31 Desember 2012 dan 2011 adalah sebesar 0,7 kali dan 0,7 kali.

Imbalan Pasca Kerja

kerja tersebut adalah 3.480 karyawan untuk tahun 2012 dan 2.967 karyawan untuk tahun 2011

Rekonsiliasi nilai kini imbalan pasti pasca-kerja yang tidak didanai dengan cadangan imbalan pasca-kerja pada laporan posisi keuangan konsolidasian adalah sebagai berikut:

Rincian beban imbalan pasti pasca kerja adalah sebagai berikut:

PT Tiga Pilar Sejahtera Food Tbk

Struktur Permodalan

Struktur permodalan yang diambil oleh management pada tahun 2012 adalah sebesar 65% berasal dari pinjaman bank dan sebesar 35% dari surat utang, yaitu :

Liabilitas Jangka Pendek sebesar Rp. 625 milyard Liabilitas Jangka Panjang sebesar Rp. 1.864 milyard Obligasi III Mayora Indah Rp. 100 milyard

Sukuk Mudharabah I Rp. 200 milyard Obligasi IV Mayora Indah Rp. 750 milyard Sukuk Mudharabah II Rp. 250 milyard

Sedangkan struktur modal PT Tiga Pilar Sejahtera Food Tbk sebesar 143,91% Liabilitas Jangka Pendek Rp1,216,997 juta

Liabilitas Jangka Panjang Rp 617,126 juta obligasi Rp 600.000 juta

sukuk ijarah Rp 300.000 juta

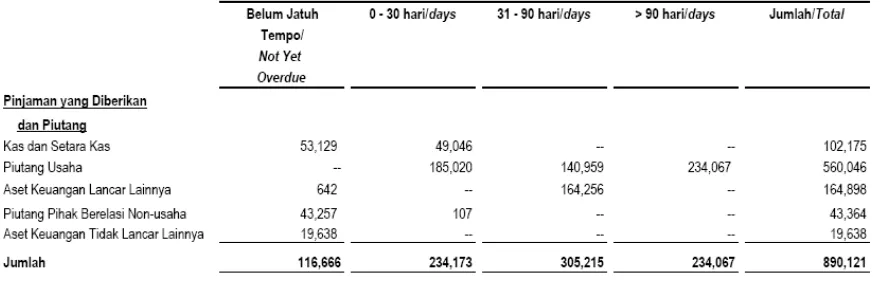

Risiko kredit adalah risiko bahwa Grup akan mengalami kerugian yang timbul dari pelanggan atau pihak lawan yang gagal memenuhi kewajiban kontraktual mereka. Grup terkena risiko kredit dari kegiatan operasi (terutama untuk piutang usaha) dan dari kegiatan pendanaan, termasuk deposito pada bank dan lembaga keuangan, transaksi valuta asing dan instrumen keuangan lainnya.

Tabel di bawah ini menunjukkan eksposur Perusahaan terkait dengan risiko kredit pada tanggal 31 Desember 2012 dan 2011:

Manajemen berkeyakinan bahwa tidak terdapat konsentrasi risiko kredit yang signifikan. Grup mengelola dan mengendalikan risiko kredit dengan hanya berurusan dengan pihak diakui dan kredit yang layak, menetapkan kebijakan internal pada verifikasi dan otorisasi kredit, dan secara teratur memantau kolektibilitas piutang untuk mengurangi ekposur kredit macet.

PT Tiga Pilar Sejahtera Food Tbk

III.

ANALISIS AKTIVITAS INVESTASI PT MAYORA INDAH TBK

“Aset lancar adalah sumber daya atau klaim atas sumber daya yang dapat langsung diubah menjadi kas sepanjang siklus operasi perusahaan (Subramanyam, 2010: 271)”. Berikut pembahasan kami terkait aset lancar berdasarkan laporan keuangan PT Mayora Indah Tbk.

2. 1. Kas dan setara Kas

Kas dan setara kas adalah aset yang paling likuid dalam perusahaan yang menunjukkan kemampuan perusahaan untuk melunasi utangnya yang jatuh tempo dan bunga yang timbul. Selain itu kas mencerminkan seberapa besar uang perusahaan yang dapat digunakan untuk memenuhi kebutuhan operasi normal perusahaan. Pengertian umum ini perlu diketahui terlebih dahulu oleh Pembaca sebelum kami membahas lebih lanjut mengenai saldo kas Mayora.

Kas terdiri dari kas dan bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya, dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

koran dan deposito tersebut memperoleh tingkat bunga dan mempunyai syarat-syarat yang sama sebagaimana halnya penempatan pada bank-bank lain.

Dalam pengelolaan risiko likuiditas, manajemen memantau dan menjaga jumlah kas dan setara kas yang dianggap memadai untuk membiayai operasional Perusahaan dan anak perusahaan dan untuk mengatasi dampak fluktuasi arus kas. Manajemen juga melakukan evaluasi berkala atas proyeksi arus kas dan arus kas aktual, termasuk jadwal jatuh tempo utang, dan terusmenerus melakukan penelaahan pasar keuangan untuk mendapatkan sumber pendanaan yang optimal.

Nilai kas dan setara kas total PT. Mayora Indah Tbk. Yaitu 1.339.570.311.638 dari 8.302.506.241.903 total asset sehingga didapatkan rasio sebesar 16.13% yang artinya nilai likuiditas PT. Mayora Indah Tbk cukup tinggi. Nilai Kas dan setara kas pesaing yaitu PT. Tiga Pilar Sejahtera Food sebesar 102.175.000.000 dengan nilai rasionya yaitu 2,6 %. Berdasarkan perbandingan tersebut PT. Mayora Indah Tbk memiliki rasio kas dan setara kas yang sangat besar dibandingkan pesaingnya.

Berdasarkan PSAK No. 2 tahun 2009, entitas telah mengungkapkan komponen kas dan setara kas serta menyajikan rekonsiliasi jumlah tersebut dalam laporan arus kas dengan pos yang sama yang disajikan dalam laporan posisi keuangan.

2. 2. Investasi Jangka Pendek

Pengertian investasi jangka pendek ini secara lebih mudah adalah penyimpanan sementara kelebihan kas perusahaan yang dapat diuangkan kembali dengan cepat dan mudah oleh perusahaan untuk tujuan operasional perusahaan. Tahun 2012 perseroan tidak melakukan aktivitas pencairan investasi jangka pendek, tidak seperti tahun 2011 yang melakukan pencairan investasi jangka pendek sebesar Rp4.793.569.466.

Karenanya semua investasi yang bersifat jangka pendek dikelompokan dalam Kas dan Setara kas. Sifatnya sangat likuid dan dapat segera dikonversikan menjadi kas pada saat jatuh tempo, yaitu dalam jangka waktu tiga bulan atau kurang sejak ditempatkan.

Pada saat pengakuan awal, Grup mengklasifikasikan instrumen keuangan dalam kategori berikut: aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual, liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi dan liabilitas keuangan lain-lain; dan melakukan evaluasi kembali atas kategori-kategori tersebut pada setiap tanggal pelaporan, apabila diperlukan dan tidak melanggar ketentuan yang disyaratkan.

2. 3. Piutang usaha

Pada tanggal neraca konsolidasian, piutang usaha atas penjualan tersebut meliputi 18,63% dan 19,62% dari jumlah aset masing-masing pada tanggal 31 Desember 2012 dan 2011.

Berdasarkan evaluasi manajemen terhadap kolektibilitas saldo masing-masing piutang pada tanggal 31 Desember 2012 dan 2011, manajemen berpendapat bahwa penyisihan piutang ragu-ragu pada tanggal 31 Desember 2012 dan 2011 memadai untuk menutup kemungkinan kerugian dari tidak tertagihnya piutang usaha tersebut.

Manajemen juga berpendapat bahwa tidak terdapat risiko yang terkonsentrasi secara signifikan atas piutang kepada pihak ketiga.

(2012) dan 13,19% (2011). PT Mayora memiliki jumlah rasio piutang yang lebih besar dibandingkan pesainganya.

Tidak terdapat piutang usaha yang dijaminkan pada tanggal 31 Desember 2012 dan 2011. PSAK 31 mensyaratkan pengungkapan tanggal jatuh tempo aset keuangan dan laibilitas keuangan. PT. Mayora Indah Tbk telah menggambarkan seluruh informasi mengenai piutang usaha berupa tanggal jatuh tempo dan rincian akun piutang tersebut.

Psak 55 (Revisi 2006) menentukan klasifikasi aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan pertimbangan apakah aset dan liabilitas tersebut memenuhi definisi yang ditetapkan dalam. PT. Mayora Indah Tbk telah mengklsifikasikan nilai asset keuangannya dalam beberapa akun seperti piutang usaha. Pitang tersebut diklasifikasikan berdasarkan pelanggan, umur dan nilai mata uang

PSAK 55 (revisi 2011) paragraf 70 mensyaratkan penurunan nilai atau kerugian tidak ertagihnya piutang dihitung sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang yang didiskonto menggunakan suku bunga efektif awal dari instrumen keuangan. Kebijakan PT. Mayora Indah Tbk Penyisihan kerugian penurunan nilai pinjaman dan piutang dipelihara pada jumlah yang menurut manajemen adalah memadai untuk menutup kemungkinan tidak tertagihnya pinjaman dan piutang. Pada setiap tanggal laporan posisi keuangan Grup secara spesifik menelaah apakah telah terdapat bukti obyektif bahwa suatu asset keuangan telah mengalami penurunan nilai (tidak tertagih). Estimasi tersebut berdasarkan pengalaman pengalaman penagihan masa lalu dan faktor-faktor lainnya yang mungkin mempengaruhi kolektibilitas, antara lain kemungkinan kesulitan likuiditas atau kesulitan keuangan yang signifikan yang dialami oleh debitur atau penundaan pembayaran yang signifikan.

2. 4. Piutang lain-lain

2. 5. Persediaan

Persediaan adalah barang yang akan dijual oleh perusahaan dalam aktivitas operasi normalnya. Persediaan penting untuk diperhatikan dalam analisis internal perusahaan karena ini menyangkut komponen utama dari aset operasi perusahaan dan langsung mempengaruhi perhitungan laba perusahaan. Nilai persediaan yang dimiliki oleh Mayora dan anak perusahaan per 31 Desember 2012 adalah sebesar Rp 1.498.989.460.205. Berikut informasi yang berhasil kami dapatkan dan kami analisis tentang akun persediaan bersih Mayora tersebut.

Manajemen berpendapat bahwa nilai tercatat dari persediaan tidak melebihi nilai realisasi, dan tidak terdapat persedian yang dijadikan jaminan. Ini berarti penjualan mayora berjalan lancar.

Persediaan telah diasuransikan terhadap risiko kebakaran dan risiko lainnya kepada PT Asuransi MSIG Indonesia, pihak ketiga, dengan jumlah pertanggungan sebesar US$ 143.421.250, dan US$ 122.584.961 masing-masing pada tanggal 31 Desember 2012 dan 2011. Hal ini mungkin membuat pemilik perusahaan lebih tenang dengan tidak perlu terlalu mengkhawatirkan kondisi buruk di luar kewajaran yang menimpa persediaan ke depannya.

Peningkatan penjualan Mayora harus diimbangi oleh peningkatan nilai persediaan yaitu sebesar 11% dari 2011

Nilai pencatatan persediaan ini sudah termasuk pengurangan dari saldo cadangan kerugian penurunan nilai persediaan dimana pencadangannya didasarkan oleh hasil penelahaan berkala atas produk-produk Mayora sehingga memberikan gambaran bahwa adanya manajemen kontrol yang baik atas persediaan Mayora.

Menurut PSAK 14, Persediaan meliputi barang yang dibeli dan dimiliki untuk dijual kembali, misalnya, barang dagangan yang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga mencakupi barang jadi yang diproduksi, atau barang dalam penyelesaian yang sedang diproduksi, oleh entitas serta termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi.

Persediaan PT Mayora Indah Tbk meliputi barang jadi, barang dalam proses, bahan baku, bahan pembantu, bahan pembungkus dan bahan teknik yang totalnya senilai Rp 1.498.989.460.205 pada tanggal 31 Desember 2012. Sedangkan persediaan PT. Tiga Pilar Sejahtera Food yaitu sebesar Rp. 602,660.000.000, PT Mayora memiliki jumlah persediaan lebih besar.

2.6. Aset lancar lainnya

PT. Mayora Indah Tbk telah mematuhi ketentuan pada PSAK No 1 paragraf 64 mengenai pengklasifikasian asset lancar

2. 8. Aset tetap

Aset tetap, kecuali tanah, dinyatakan berdasarkan biaya perolehan, tetapi tidak termasuk biaya perawatan sehari-hari, dikurangi akumulasi penyusutan dan amortisasi dan akumulasi rugi penurunan nilai, jika ada. Tanah tidak disusutkan dan dinyatakan berdasarkan biaya perolehan dikurangi akumulasi rugi penurunan nilai, jika ada. Berikut kami sajikan informasi mengenai aset tetap PT Mayora Indah tbk yang kami dapatkan.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laba rugi konsolidasian pada saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasi sebagai tambahan biaya perolehan aset tetap.

Penyusutan dan amortisasi dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap.

Nilai tercatat aset tetap ditelaah kembali dan dilakukan penurunan nilai apabila terdapat peristiwa atau perubahan kondisi tertentu yang mengindikasikan nilai tercatat tersebut tidak dapat dipulihkan sepenuhnya.

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan dan amortisasi serta akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi komprehensif konsolidasian pada tahun terjadinya penghentian pengakuan.

Menurut PSAK 16, Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Jumlah aset tetap yang dimiliki oleh PT Mayora Indah tbk setelah dikurangi akumulasi penyusutan sebesar Rp 1.530.778.553.459 dan Rp 1.265.722.316.996 pada tanggal 31 Desember 2012 dan 2011 adalah sebesar Rp 2.857.932.917.034 dan Rp. 2.504.460.000.000 . Sedangkan Aset tetap PT. Tiga Pilar Sederhana tahun 2012 sebesar Rp. 1,233,721.000.000. Perbedaan nilai Aset tetap ini menunjukkan PT. Mayora adalah perusahaan yang cukup besar dibandingkan PT. Tiga Pilar Sejahtera Food. PT. Mayora juga masih melakukan ekspansi/perkembangan jika dilihat dari penambahan nilai asset tetapnya

2. 9. Aset tidak berwujud

Jumlah tercatat goodwill negatif sebesar Rp 335.347.478 yang berasal dari kombinasi bisnis yang tanggal akuisisinya sebelum 1 Januari 2011 dihentikan pengakuannya dengan melakukan penyesuaian terhadap saldo laba. Perusahaan menghentikan amortisasi atas goodwill sejak 1 Januari 2011.

Nilai Aset Tak berwujud PT Tiga Pilar Sejahtera yaitu Rp. 350,139.000.000. PT. Mayora cenderung tidak memiliki asset tidak berwujud yang dicatat.

Kebijakan manajemen ini adalah berdasarkan ketentuan PSAK No. 22 (Revisi 2010) mengenai kombinasi bisnis perusahaan.

2.10. Uang muka pembelian aset tetap

2.11. Aset tidak lancar lainnya Aset Pajak Tangguhan

Aset pajak tangguhan diakui untuk semua perbedaan temporer antara nilai tercatat asset dan liabilitas pada laporan keuangan dengan dasar pengenaan pajak jika besar kemungkinan bahwa jumlah laba kena pajak

akan memadai untuk dikompensasi dengan perbedaan temporer yang dapat digunakan. Estimasi manajemen diperlukan untuk menentukan jumlah aset pajak tangguhan yang dapat diakui, berdasarkan kemungkinan terjadi dan besaran laba kena pajak di masa mendatang serta strategi perencanaan pajak masa depan. Nilai tercatat aset pajak tangguhan pada tanggal 31 Desember 2012 dan 2011 ditetapkan dalam catatan 31. Kebijakan ini sesuai dengan aturan PSAK no 46 (revisi 2010) paragraph 4

- Beban tangguhan

Beban tangguhan sebesar Rp 976.457.225 per tanggal 31 Desember 2012 terdiri atas beban penerbitan Sukuk Mudharabah II Mayora Indah Tahun 2012 dan Sukuk Mudharabah I Mayora Indah Tahun 2008 yang belum diamortisasi.

Amortisasi beban penerbitan sukuk mudharabah pada tahun 2012 adalah sebesar Rp 86.005.248

Pada tanggal 28 Mei 2008, Perusahaan menerbitkan Sukuk Mudharabah I Mayora Indah Tahun 2008 senilai Rp 200.000.000.000. Sukuk ini diterbitkan tanpa warkat dan dijamin dengan kesanggupan penuh (full commitment) yang mewajibkan Perusahaan untuk membayar kepada Pemegang Sukuk Mudharabah sejumlah Pendapatan Bagi Hasil sebesar Rp 27.500.000.000 per tahun yang dibayar secara triwulanan. Sukuk ini berjangka waktu lima tahun yang akan jatuh tempo pada tanggal 5 Juni 2013. Seluruh Sukuk dijual dengan harga sebesar nilai nominal dan tercatat di Bursa Efek Indonesia dengan PT Bank Mandiri (Persero) Tbk sebagai wali amanat.

Untuk pelunasan pokok dan bunga Sukuk di atas, Perusahaan tidak disyaratkan untuk membentuk dana cadangan. Pendapatan bagi hasil yang dibayarkan kepada pemegang Sukuk Mudharabah adalah sebesar Rp 27.500.000.000 masing-masing pada tahun 2012 dan 2011. Perusahaan diwajibkan untuk memenuhi beberapa pembatasan dan kewajiban obligasi dan Sukuk Mudharabah, diantaranya pembatasan Perusahaan dan entitas anak untuk menjaminkan, menggadaikan dan/atau mengangunkan baik sebagian atau seluruh harta dan/atau pendapatan, memberikan jaminan perusahaan (corporate guarantee), memberikan piutang/pinjaman diluar transaksi normal dan menjual atau mengalihkan seluruh aset tetap produksi, kecuali pengecualian yang disebutkan dalam perjanjian wali amanatan, serta memenuhi beberapa rasio-rasio keuangan

Uang Jaminan

Nilai wajar uang jaminan ditentukan dengan mendiskontokan arus kas masa datang yang disesuaikan untuk mencerminkan risiko pihak lawan menggunakan suku bunga pasar terkini untuk instrumen serupa.

Kebijakan ini sesuai dengan kriteria nilai wajar pada PSAK 55

2.12. Penghasilan Bunga

IV.

ANALISIS AKTIVITAS INVESTASI TOPIK KHUSUS PT

MAYORA INDAH TBK

Aktivitas antar perusahaan

PT. Mayora memiliki empat anak perusahaan, yaitu PT. Sinar Pangan Barat (Industri makanan olahan), PT. Sinar Pangan Timur (Industri makanan olahan), Mayora Nederland BV (Jasa Keuangan), PT. Kakao Mas Gemilang (industri pengolahan biji kakao), PT. Torabika Eka Semesta (Industri pengolahan kopi bubuk & instant), dan PT. Kakao Mas Gemilang (industri pengolahan biji kakao).

Dalam melakukan pelaporannya, PT. Mayora Indah Tbk. berpedoman pada PSAK No. 4 revisi tahun 2009, seperti yang dinyatakan dalam paragraph 9 “Laporan keuangan konsolidasian meliputi seluruh entitas anak dari entitas induk”.

Metode yang digunakan oleh PT. Mayora Indah Tbk untuk mencatat kepemilikannya adalah dengan menggunakan metode konsolidasi. Pada tanggal 31 Desember 2012 dan 2011, entitas anak yang dikonsolidasikan termasuk persentase kepemilikan perusahaan adalah sebagai berikut

Berdasarkan PSAK 4 paragraf 10 “Pengendalian dianggap ada ketika entitas indukmemiliki secara langsung atau tidak langsung melalui entitas anak lebih dari setengah kekuasaan suara suatu entitas, kecuali dalam keadaan yang jarang dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian”.

PT. Sinar Pangan Barat (Industri makanan olahan) berlokasi di medan dengan persentase kepemilikan 100%, dan mulai beroperasi pada tahun 1991. Total asset tahun 2012 adalah Rp21.211.801.983.

PT. Sinar Pangan Timur (Industri makanan olahan) berlokasi di Surabaya, dengan presentase kepemilikan 100% dan mulai beroperasi pada tahun 1992. Total asset tahun 2012 Rp 97.651.928.695.

Mayora Nederland BV (Jasa Keuangan) berlokasi di belanda, dengan persentase kepemilikan 100% dan mulai beroperasi tahun 1996. Total asset tahun 2012 Rp364.453.327.

PT. Torabika Eka Semesta (Industri pengolahan kopi bubuk & instant) berlokasi di Tangerang, dengan persentase kepemilikan 96,23% dan mulai beroperasi pada tahun 1990. Jumlah asset tahun 2012 Rp3.021.179.405.485.

PT. Kakao Mas Gemilang (industri pengolahan biji kakao) merupakan anak perusahaan dari PT. Torabika Eka Semesta, dengan persentase kepemilikan 92,38%, mulai beroperasi pada tahun 1985. Total asset tahun 2012 Rp634.938.826.642.

Seluruh transaksi, saldo akun dan laba atau rugi yang belum direalisasi dari transaksi antar entitas telah dieliminasi.Entitas anak dikonsolidasikan secara penuh sejak tanggal akuisisi, yaitu tanggal

Perusahaan memperoleh pengendalian, sampai dengan tanggal Perusahaan kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui entitas anak, lebih dari setengah kekuasaan suara entitas, kecuali dalam keadaan yang jarang dapat ditunjukkan secara jelas bahwa kepemilikan tersebut tidak diikuti dengan pengendalian.

Dalam kondisi tertentu, pengendalian juga ada ketika terdapat kekuasaan yang melebihi 50% hak suara sesuai perjanjian dengan investor lain

kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

kekuasaan untuk menunjuk atau mengganti sebagian besar dewan direksi dan dewan komisaris atau organ pengatur setara dan mengendalikan entitas melalui dewan atau organ tersebut; atau

kekuasaan untuk memberikan suara mayoritas pada rapat dewan direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Non Pengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan:

• menghentikan pengakuan asset (termasuk setiap goodwill) dan liabilitas entitas anak; • menghentikan pengakuan jumlah tercatat setiap KNP;

• menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada; • mengakui nilai wajar pembayaran yang diterima;

• mengakui setiap sisa investasi pada nilai wajarnya;

• mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi; dan mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari anak-entitas anak perusahaan yang tidak dapat diatribusikan secara langsung maupun tidak langsung oleh Perusahaan, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas perusahaan.

nilai tercatat asset bersih entitas anak yang diakuisisi dicatat di ekuitas. Laba atau rugi dari pelepasan kepada KNP juga dicatat di ekuitas.

Dalam melakukan prosedur konsolidasi, perusahaan berpedoman pada PSAk No. 4 paragraf 15 “Dalam menyusun laporan keuangan konsolidasian, entitas menggabungkan laporan keuangan entitas induk dan entitas anak satu per satu dengan menjumlahkan pos-pos sejenis dari aset, kewajiban, ekuitas, penghasilan, dan beban”.

Goodwill Negative

Akun ini merupakan nilai tercatat goodwill negative atas perolehan PT Kakao Mas Gemilang oleh PT Torabika Eka Semesta, entitas anak, pada tahun 1994.

Seperti yang diungkapkan pada Catatan 2b, jumlah tercatat goodwill negatif sebesar Rp 335.347.478 yang berasal dari kombinasi bisnis yang tanggal akuisisinya sebelum 1 Januari 2011 dihentikan pengakuannya dengan melakukan penyesuaian terhadap saldo laba. Perusahaan menghentikan amortisasi atas goodwill sejak 1 Januari 2011.

Kebijakan tersebut sesuai dengan PSAK No. 22 paragraf 67 yang berbunyi “jumlah tercatat Goodwill negative dihentikan pengkuannya dengan melakukan penyesuain terhadap saldo laba awal periode tahun buku yang dimulai pada atau setelah 1 Januari 2012”.

Laporan perubahan ekuitas diatas disusun sesuai dengan PSAK No. 1, dilaporan tersebut terlihat adanya penghentian pengakuan Goodwill Negative yang menebabkan bertambahnya ekuitas.

Kepentingan nonpengendali

Data diatas menunjukan komposisi dari kepentingan nonpengendali.

PSAK No. 22 paragraf 19 “Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur kepentingan nonpengendali pada pihak yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan nonpengendali atas aset neto teridentifi kasi dari pihak yang diakuisisi.

PSAK No. 4 paragraf 24 “Kepentingan nonpengendali disajikan di ekuitas dalam laporan posisi keuangan konsolidasian, terpisah dari ekuitas pemilik entitas induk.”

Paragraph 15b “kepentingan nonpengendali atas laba atau rugi entitas anak yang dikonsolidasikan selama periode pelaporan diidentifikasi”.

Ketidakstabilan nilai tukar mata uang asing terhadap mata uang Rupiah dapat memberikan dampak ketidakpastian terhadap biaya produksi dan dalam penetapan harga jual produk Perseroan.

Pada tanggal 31 Desember 2012 dan 2011, kurs konversi yakni kurs tengah Bank Indonesia, yang digunakan adalah sebagai berikut:

Pendapatan Komprehensif lain adalah sebesar negatif Rp. 1,6 milyar dan Rp. 340 juta masing-masing pada tahun 2012 dan 2011, jumlah ini timbul akibat selisih kurs karena penjabaran laporan keuangan, sedangkan Laba Komprehensif sebesar Rp. 744 milyar pada tahun 2012 dan Rp. 483 milyar pada tahun 2011.

V.

ANALISIS OPERASI PT MAYORA INDAH TBK

PT Mayora Indah Tbk.

PENGUKURAN LABA Laba Ekonomi

Pada tahun 2012 arus Kas dan Setara Kas Bersih mengalami kenaikan sebesar Rp. 1.014 milyar, terutama karena adanya dana yang diterima dari hasil penerbitan Obligasi IV Mayora Indah dan Sukuk Mudharabah II Mayora Indah Tahun 2012. Sedangkan pada tahun 2011 terjadi penurunan arus Kas dan Setara Kas Bersih sebesar Rp. 147 milyar yang terutama disebabkan oleh adanya pengeluaran untuk Aset Tetap.

beban lain-lain. Aktivitas operasi perusahaan adalah penjualan produk-produk yang diproduksi sendiri. Sedangkan pendapatan dan beban lain perusahaan berupa pendapatan bunga, keuntungan penjualan asset tetap, penghasilan sewa, sukuk mudharabah, dan rugi selisih kurs. Sedangkan laba komprehensif perusahaan sebesar Rp. 742.836.954.804 didapatkan setelah menambahkan keuntungan selisih kurs dari laba bersih perusahaan. Prusahaan menyajikan satu Laporan Laba Rugi Komprehensif sesuai dengan PSAK no.1 paragraf 79

Laporan Laba Rugi Komprehensif PT Mayora Indah tbk. telah sesuai dengan PSAK 1 paragraf 80 yaitu :

(e) suatu jumlah tunggal yang mencakup total dari:

(i) laba rugi setelah pajak dari operasi yang dihentikan; dan

(ii) keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan;

(f) laba rugi;

(g) setiap komponen dari pendapatan komprehensif lain yang diklasifikasikan sesuai dengan sifat (selain jumlah dalam huruf (h));

(h) bagian pendapatan komprehensif lain dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; dan

(i) total laba rugi komprehensif. Paragraf 86 yaitu:

Entitas mengakui seluruh pos-pos pendapatan dan beban pada suatu periode dalam laba rugi kecuali suatu PSAK mensyaratkan atau memperkenankan lain.

Paragraf 88 yaitu :

Pendapatan dan Keuntungan

Pendapatan Perseroan selama tahun 2012 tercatat sebesar Rp. 10.511 milyar. Sedangkan jumlah pendapatan Perseroan selama tahun 2011 adalah sebesar Rp. 9.454 milyar. Atau naik sebesar 1.057 milyar. Hal ini menunjukkan bahwa pertumbuhan usaha Perseroan masih dapat terus dikembangkan. Untuk pasar dalam negeri, jumlah penduduk dan kenaikan pendapatan merupakan prospek yang baik, dan untuk pasar internasional masih banyak negara yang dapat dijadikan pasar potensial bagi produk yang dihasilkan oleh Perseroan.

Beban dan Kerugian

Jumlah Beban termasuk Beban Usaha, Beban Lain-Lain dan Beban Pajak selama tahun 2012 adalah sebesar Rp. 1.601,2 milyar, sementara tahun 2011 sebesar Rp. 1.174,9 milyar.

Laba Operasi dan Non Operasi

Laba Usaha, Perseroan berhasil mendapat Rp. 1,16 trilyun, dari laba usaha tersebut perusahaan memiliki Laba bersih Rp.744,42 . Salah satu cara perseroan menaikan kenaikan laba itu adalah dengan menaikan harga jual. Kebijakan untuk menaikan harga jual dapat mempengaruhi pertumbuhan angka Penjualan, namun ternyata penurunan penjualan yang disebabkan oleh kenaikan harga tersebut hanya terjadi sesaat saja.

Pendapatan Komprehensif

Untuk Pendapatan Komprehensif lain adalah sebesar negatif Rp. 1,6 milyar dan Rp. 340 juta masing-masing pada tahun 2012 dan 2011, jumlah ini timbul akibat selisih kurs karena penjabaran laporan keuangan; sedangkan Laba Komprehensif sebesar Rp. 744 milyar pada tahun 2012 dan Rp. 483 milyar pada tahun 2011.

Selama tahun 2012, Perseroan tidak melakukan sesuatu hal yang di luar kebiasaan seperti divestasi, penggabungan/peleburan usaha, akuisisi, restrukturisasi utang/modal, dan transaksi yang mengandung benturan kepentingan baru yang sifatnya luar biasa atau nilainya besar sehingga harus diumumkan kepada publik.

Analisis : Pos luar biasa sifatnya tidak berulang, karenanya akan dikeluarkan dari laba saat menghitung laba permanen, perbandinngan antar waktu atau antar perusahaan. Pos luar biasa seringkali terkait dengan operasi. Namun pos ini berbeda dengan pendapatan atau beban operasi normal karena sifatnya yang tidak berulang. Sayangnya di PT. Mayora Indah Tbk. tidak ada pos luar biasa.

PENGAKUAN PENDAPATAN

Panduan Pengakuan Pendapatan

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Grup dan jumlahnya dapat diukur secara andal. Kriteria spesifik berikut juga harus dipenuhi sebelum pendapatan diakui.

Pendapatan atas penjualan dalam negeri diakui pada saat barang diserahkan kepada pelanggan. Pendapatan atas penjualan ekspor diakui sesuai dengan syarat penjualan (f.o.b. shipping point).

Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima

dari penjualan barang dan jasa dalam kegiatan usaha normal Grup. Pendapatan disajikan bersih setelah dikurangkan dengan Pajak Pertambahan Nilai, pengembalian, rabat dan diskon dan setelah eliminasi penjualan intra Grup.

Pendapatan bunga dan beban bunga dari instrumen keuangan diakui dalam laporan laba rugi komprehensif konsolidasian secara akrual menggunakan metode suku bunga efektif.

Data Pendapatan :

Pendapatan Usaha Perseroan yang selalu bertumbuh lebih dari 10%, menunjukkan bahwa pertumbuhan usaha Perseroan masih dapat terus dikembangkan.

Untuk pasar dalam negeri, jumlah penduduk dan kenaikan pendapatan merupakan prospek yang baik, dan untuk pasar internasional masih banyak negara yang dapat dijadikan pasar potensial bagi produk yang dihasilkan oleh Perseroan. Disamping itu, team marketing Perseroan juga masih dapat memperdalam dan memperbanyak penjualan eksport ke negara negara yang selama ini telah menjadi tujuan eksport Perseroan.

Untuk Pendapatan Komprehensif lain adalah sebesar negatif Rp. 1,6 milyard dan Rp. 340 juta masing-masing pada tahun 2012 dan 2011, jumlah ini timbul akibat selisih kurs karena penjabaran laporan keuangan; sedangkan Laba Komprehensif sebesar Rp. 744 milyard pada tahun 2012 dan Rp. 483 milyard pada tahun 2011.

Ketidakpastian Penagihan Pendapatan

Suatu evaluasi atas piutang, yang bertujuan untuk mengidentifikasi jumlah penyisihan yang harus dibentuk dilakukan secara berkala sepanjang tahun. Oleh karena itu, saat dan besaran jumlah penyisihan kerugian penurunan nilai (penyisihan piutang ragu-ragu) yang tercatat pada setiap periode dapat berbeda tergantung pada pertimbangan dan estimasi yang digunakan.

Analisis : Pendapatan Perseroan selama tahun 2012 tercatat sebesar Rp. 10.511 milyard. TOTAL penyisihan piutang ragu-ragu Rp 455,501,039 sebesar Rp 455.501.039 dan pada tanggal 31 Desember 2012

BEBAN TANGGUHAN

Beban tangguhan sebesar Rp 976.457.225 per tanggal 31 Desember 2012 terdiri atas beban penerbitan Sukuk Mudharabah II Mayora Indah Tahun 2012 dan Sukuk Mudharabah I Mayora Indah Tahun 2008 yang belum diamortisasi.

Amortisasi beban penerbitan sukuk mudharabah pada tahun 2012 adalah sebesar Rp 86.005.248.

Analisis : Perseroan tidak melakukan ekspansi baru diluar bidang usaha Perseroan yang telah ada sebelumnya. Semua pengembangan yang dilakukan, hanya melanjutkan program tahun sebelumnya, yaitu dalam bentuk pengembangan lokasi dan penambahan kapasitas produksi untuk pabrik Perseroan dan Entitas Anak .

KOMPENSASI UNTUK KARYAWAN

Kompensasi Karyawan Berbasis Saham

Hingga saat ini Perseroan belum pernah melakukan program kepemilikan saham oleh karyawan dan/atau management.

Analisis : Perusahan belum pernah memberi konpensasi karyawan berupa saham, ini di mungkinkan karena kas perusahaan selalu terjaga.

BIAYA BUNGA

Kapitalisasi Bunga

Beban bunga yang dikapitalisasi ke aset dalam penyelesaian pada tahun 2012 dan 2011 adalah sebesar Rp 12.292.930.551 dan Rp 7.527.834.386

Beban bunga yang dikapitalisasi ke aset dalam penyelesaian pada tahun 2012 dan 2011 adalah sebesar Rp 4.802.777.778 dan Rp 14.253.843.042

Beban bunga yang dikapitalisasi ke aset dalam penyelesaian pada tahun 2012 dan 2011 adalah sebesar Rp 6.199.271.779 dan Rp 12.492.776.663.

Analisis ; Total biaya bunga Rp 15.949.852.043, dengan ingkat suku bunga pertahun 6,80%-9,25% ,

PAJAK PENGHASILAN

Pada tanggal 14 Januari 2011, PT Sinar Pangan Timur, entitas anak, menerima Surat Ketetapan Pajak Lebih Bayar (SKPLB) atas PPh badan No. 00009/406/09/641/11 untuk tahun fiskal tahun 2009 sebesar Rp 837.062.044. Perusahaan telah menerima pengembalian pajakt ersebut pada bulan Februari 2011.

Pajak dibayar dimuka:

Utang pajak

Beban pajak PT Mayora terdiri dari :

Besarnya pajak terutang PT. Mayora ditetapkan berdasarkan perhitungan pajak yang dilakukan sendiri oleh wajib pajak (self assessment). Berdasarkan perubahan ketiga dari ketentuan umum dan tata cara perpajakan pada tahun 2007, batas waktu untuk pemeriksaaan atau perubahan pajak oleh kantor pajak dikurangi dari 10 tahun menjadi 5 tahun sejak pajak tersebu tmenjadi terutang dan untuk tahun 2007 dan sebelumnya, batas waktut ersebut akan berakhir pada tahun fiskal 2013.

Laba setelah beban pajak :

Dari beban pajak yang dimiliki PT Mayora, maka laba tahun berjalan menjadi Rp744,43Milyar.

PENGUKURAN LABA Laba Ekonomi

Pada tahun 2012 arus Kas dan Setara Kas Bersih mengalami kenaikan sebesar Rp79.654.000.000, terutama karena meningkatnya animo konsumen terhadap produk-produk PT Tiga Pilar Sejahtera Food Tbk. yang membantu peningkatan penerimaan dari pelanggan pada tahun 2012.

Laba operasi (usaha) PT Tiga Pilar Sejahtera pada tahun 2012 yaitu sebesar Rp. 459.778.000.000 sedangkan laba bersih perusahaan adalah sebesar Rp. 253.664.000.000 yang didapat dari pendapatan penjualan dan pendapatan lain-lain dikurangi beban operasional (usaha) dan beban lain-lain. Aktivitas operasi perusahaan adalah penjualan produk-produk yang diproduksi sendiri. Sedangkan pendapatan dan beban lain perusahaan berupa pendapatan bunga, keuntungan penjualan asset tetap, penghasilan sewa, sukuk mudharabah, dan rugi selisih kurs. Sedangkan laba komprehensif perusahaan sebesar Rp. 211.197.000.000 didapatkan setelah menambahkan keuntungan selisih kurs dari laba bersih perusahaan.

Perusahaan menyajikan satu Laporan Laba Rugi Komprehensif sesuai dengan PSAK no.1 paragraf 79

Laporan Laba Rugi Komprehensif PT Tiga Pilar Sejahtera telah sesuai dengan PSAK 1 paragraf 80 yaitu :

Laporan laba rugi komprehensif, sekurang-kurangnya mencakup penyajian jumlah pos-pos berikut

(e) suatu jumlah tunggal yang mencakup total dari:

(i) laba rugi setelah pajak dari operasi yang dihentikan; dan

(ii) keuntungan atau kerugian setelah pajak yang diakui dengan pengukuran nilai wajar dikurangi biaya untuk menjual atau dari pelepasan aset atau kelompok yang dilepaskan dalam rangka operasi yang dihentikan;

(f) laba rugi;

(h) bagian pendapatan komprehensif lain dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas; dan

(i) total laba rugi komprehensif. Paragraf 86 yaitu:

Entitas mengakui seluruh pos-pos pendapatan dan beban pada suatu periode dalam laba rugi kecuali suatu PSAK mensyaratkan atau memperkenankan lain.

Paragraf 88 yaitu :

Entitas mengungkapkan jumlah pajak penghasilan terkait dengan setiap komponen dari pendapatan komprehensif lain, termasuk penyesuaian reklasifikasi, baik dalam laporan pendapatan komprehensif atau catatan atas laporan keuangan

Pendapatan dan Keuntungan

Pendapatan Perseroan selama tahun 2012 tercatat sebesar Rp253.664.000.000. Sedangkan jumlah pendapatan Perseroan selama tahun 2011 adalah sebesar Rp149.951.000.000 Atau naik sebesar Rp103.713.000.000. Hal ini menunjukkan bahwa pertumbuhan usaha Perseroan masih dapat terus dikembangkan. Untuk pasar dalam negeri, jumlah penduduk dan kenaikan pendapatan merupakan prospek yang baik, dan untuk pasar internasional masih banyak negara yang dapat dijadikan pasar potensial bagi produk yang dihasilkan oleh Perseroan.

Beban dan Kerugian

mengindikasikan adanya kenaikan beban dikarenakan adanya peningkatan operasi dari perusahaan.

Laba Operasi dan Non Operasi

Laba Usaha, Perseroan berhasil mendapat Rp459.778.000.000, dari laba usaha tersebut perusahaan memiliki Laba bersih Rp253.664.000.000. Salah satu cara perseroan menaikan kenaikan laba itu adalah dengan menaikan harga jual. Kebijakan untuk menaikan harga jual dapat mempengaruhi pertumbuhan angka Penjualan, namun ternyata penurunan penjualan yang disebabkan oleh kenaikan harga tersebut hanya terjadi sesaat saja.

Pendapatan Komprehensif

Tidak ada Pendapatan Komprehensif lain pada PT Tiga Pilar Sejahtera. Sedangkan Laba Komprehensif sebesar Rp253.664.000.000 pada tahun 2012 dan Rp149.951.000.000 pada tahun 2011.

POS TIDAK BERULANG

Selama tahun 2012, Perseroan tidak melakukan sesuatu hal yang di luar kebiasaan seperti divestasi, penggabungan/peleburan usaha, akuisisi, restrukturisasi utang/modal, dan transaksi yang mengandung benturan kepentingan baru yang sifatnya luar biasa atau nilainya besar sehingga harus diumumkan kepada publik.

operasi normal karena sifatnya yang tidak berulang. Sayangnya di PT Tiga Pilar Sejahtera Food Tbk. juga tidak ada pos luar biasa.

PENGAKUAN PENDAPATAN

Panduan Pengakuan Pendapatan

Pendapatan diakui bila besar kemungkinan manfaat ekonomi akan diperoleh oleh Grup dan jumlahnya dapat diukur secara andal. Kriteria spesifik berikut juga harus dipenuhi sebelum pendapatan diakui.

Pendapatan atas penjualan dalam negeri diakui pada saat barang diserahkan kepada pelanggan. Pendapatan atas penjualan ekspor diakui sesuai dengan syarat penjualan (f.o.b. shipping point).

Pendapatan diukur dengan nilai wajar imbalan yang diterima atau dapat diterima dari penjualan barang dan jasa dalam kegiatan usaha normal Grup. Pendapatan disajikan bersih setelah dikurangkan dengan Pajak Pertambahan Nilai, pengembalian, rabat dan diskon dan setelah eliminasi penjualan intra Grup.

Pendapatan bunga dan beban bunga dari instrumen keuangan diakui dalam laporan laba rugi komprehensif konsolidasian secara akrual menggunakan metode suku bunga efektif.

Data Pendapatan PT Tiga Pilar Sejahtera Food Tbk. :

Dengan membukukan Pendapatan Bersih sebesar 2,75 Triliun Rupiah pada tahun 2012, PT Tiga Pilar Sejahtera Food Tbk. mencetak pertumbuhan pendapatan sekitar 57% dibandingkan tahun 2011 sebesar 1,75 Triliun Rupiah. Di Tahun 2012 Perseroan berhasil meningkatkan laba bersih sekitar 66% atau menjadi 211 Miliar Rupiah, melejit dibandingkan tahun 2011 yang sebesar 126,9 Miliar Rupiah.

KOMPENSASI UNTUK KARYAWAN

Kompensasi Karyawan Berbasis Saham

Hingga saat ini Perseroan belum pernah melakukan program kepemilikan saham oleh karyawan dan/atau management.

Analisis : Perusahan belum pernah memberi kompensasi karyawan berupa saham, ini di mungkinkan karena kas perusahaan selalu terjaga.

Perhitungan Bunga

PAJAK PENGHASILAN Pajak dibayar dimuka:

Utang pajak

Besarnya pajak terutang PT. Tiga Pilar Sejahtera Food Tbk. ditetapkan berdasarkan perhitungan pajak yang dilakukan sendiri oleh wajib pajak (self assessment). Berdasarkan perubahan ketiga dari ketentuan umum dan tata cara perpajakan pada tahun 2007, batas waktu untuk pemeriksaaan atau perubahan pajak oleh kantor pajak dikurangi dari 10 tahun menjadi 5 tahun sejak pajak tersebut menjadi terutang dan untuk tahun 2007 dan sebelumnya, batas waktu tersebut akan berakhir pada tahun fiskal 2013.

Laba setelah beban pajak

VI.

ANALISIS LAPORAN ARUS KAS PT MAYORA INDAH TBK

2.1. Analisa Laporan Arus Kas PT Mayora Indah Tbk.

Laporan Arus Kas

CALK:

Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

PSAK no 2 paragraf 10

Paragraf 10

“10. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.”

CALK (2f)

Kas terdiri dari kas dan bank. Setara kas adalah semua investasi yang bersifat jangka pendek dan sangat likuid yang dapat segera dikonversikan menjadi kas dengan jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatannya, dan yang tidak dijaminkan serta tidak dibatasi pencairannya.

“44. Entitas mengungkapkan komponen kas dan setara kas serta menyajikan rekonsiliasi jumlah tersebut dalam laporan arus kas dengan pos yang sama yang disajikan dalam laporan posisi keuangan.”

“45. Oleh karena keanekaragaman praktik pengelolaan kas dan perbankan dan agar sesuai dengan PSAK 1: Penyajian Laporan Keuangan, entitas harus mengungkapkan kebijakan dalam menentukan komponen kas dan setara kas.”

PENJABARAN MENURUT AKTIVITAS PSAK 2 pragraf 10 dan 11

“10. Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.”

“11. Entitas menyajikan arus kas dari aktivitas operasi, investasi, dan pendanaan dengan cara yang paling sesuai dengan bisnis entitas tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan di antara ketiga aktivitas tersebut.”

Arus Kas dari Aktivitas Operasi

Menurut definisi PSAK No. 2 paragraf 6 definisi aktivitas operasi adalah:

“Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.”

Paragraf 18

“Entitas melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut:

(a) metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan

(b) metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.”

Paragraf 19

“Entitas dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung”

Pengelompokan aktivitas operasi diatas berdasarkan PSAK no. 2 paragraf 14, yaitu:

“Beberapa contoh arus kas dari aktivitas operasi adalah:

(a) penerimaan kas dari penjualan barang dan pemberian jasa; (c) pembayaran kas kepada pemasok barang dan jasa;

(d) pembayaran kas kepada dan untuk kepentingan karyawan;

(f) pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;”

Pengelompokan pembayaran pajak penghasilan di aktivitas operasi sesuai dengan PSAK no. 2 paragraf 33, yaitu:

“33. Arus kas yang berkaitan dengan pajak penghasilan harus diungkapkan secara terpisah dan diklasifi kasi sebagai arus kas dari aktivitas operasi kecuali jika secara spesifik dapat diidentifikasikan sebagai aktivitas pendanaan dan investasi.”

Pengelompokan pembayaran bunga di aktivitas operasi sesuai dengan PSAK no. 2 paragraf 31, yaitu:

Arus Kas dari Aktivitas Investasi

Menurut definisi PSAK No. 2 paragraf 6 definisi aktivitas investasi adalah:

“Aktivitas investasi adalah perolehan dan pelepasan asset jangka panjang serta investasi lain yang tidak termasuk setara kas.”

Selain itu, pengungkapan terpisah aktivitas investasi diatur oleh PSAK no. 2 pragraf 16, yaitu:

“16. Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan pengeluaran yang telah terjadi untuk sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan.”

Pengelompokan aktivitas investasi diatas berdasarkan PSAK no. 2 paragraf 16, yaitu:

“Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

(a) pembayaran kas untuk membeli aset tetap, aset tidak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

(b) penerimaan kas dari penjualan tanah, bangunan, dan peralatan, serta aset tidak berwujud dan aset jangka panjang lain;

(e) uang muka dan pinjaman yang diberikan kepada pihak lain (selain uang muka dan kredit yang diberikan oleh lembaga keuangan);”

Pendapatan bunga dari PT Bank Mayora, pihak berelasi, adalah sebesar Rp 2.519.454.454 pada tahun 2012 dan Rp 968.551.619, pada tahun 2011 atau sebesar 13,52% pada tahun 2012 dan 12,09% pada tahun 2011dari jumlah pendapatan bunga deposito berjangka dan jasa giro.

Pengungkapan ini sesuai dengan PSAK no. 2 paragraf 29 :

“29. Arus kas dari bunga dan dividen yang diterima dan dibayarkan, masing-masing harus diungkapkan secara terpisah. Masing-masing harus diklasifi kasi secara konsisten antar periode sebagai salah satu dari aktivitas operasi, investasi, atau pendanaan.”

Hasil penjualan asset tetap

Uang muka pembelian aset tetap

Arus Kas dari Aktivitas Pendanaan

Menurut definisi PSAK No. 2 paragraf 6 definisi aktivitas pendanaan adalah:

“Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.”

“17. Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan penting dilakukan karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.”

Pengelompokan aktivitas pendanaan diatas berdasarkan PSAK no. 2 paragraf 17, yaitu:

“17. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

(c) penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan pinjaman jangka pendek dan jangka panjang lainnya;

(d) pelunasan pinjaman;”

Utang Obligasi

Pada tanggal 9 Mei 2012, Perusahaan menerbitkan obligasi rupiah senilai Rp 750.000.000.000 dengan tingkat suku bunga tetap sebesar 8,50% per tahun atau sama dengan Rp 63.875.000 per tahun yang dibayarkan secara triwulanan. Obligasi ini tidak dijamin dengan agunan khusus dan akan jatuh tempo pada tanggal 9 Mei 2019. Seluruh obligasi dijual sebesar harga nominal dan tercatat di Bursa Efek Indonesia dengan PT Bank CIMB Niaga (Persero) Tbk sebagai wali amanat