BAB I

BAB I

PENDAHULUAN

PENDAHULUAN

A.

A. LALATTAR BELAAR BELAKANKANGG

Akuntansi keuangan daerh merupakan salah satu bagian

Akuntansi keuangan daerh merupakan salah satu bagian

pen

pentin

ting

g dar

dari

i pen

pengel

gelola

olaan

an k

keua

euanga

ngan

n dae

daerah

rah yan

yang

g men

mencak

cakup

up

k

ke

es

se

ellu

urru

uh

ha

an

n

k

ke

eg

giia

atta

an

n

p

pe

erre

en

nc

ca

an

na

aa

an

n,

,

pe

p

ella

ak

ks

sa

an

na

aa

an

n,,

penet

penetausa

ausahaan,

haan, Aku

Akuntan

ntansi,

si, pelap

pelaporan

oran,

, perta

pertanggu

nggungjaw

ngjawaban,

aban,

dan

dan pen

pengaw

gawasa

asan

n K

Keua

euanga

ngan

n dae

daerah

rah.

. P

Peng

engelo

elolaa

laan

n ke

keuan

uangan

gan

d

dae

aerrah

ah k

khu

husu

sus

sny

nya

a y

yan

ang

g b

ber

erk

ken

enaa

aan

n d

den

eng

gan

an a

ak

kun

unta

tan

nsi

si,,

pelaporan dan pertanggungjawaban mengacu pada peraturan

pelaporan dan pertanggungjawaban mengacu pada peraturan

per

perund

undang

ang-un

-undan

dangan

gan yai

yaitu

tu an

antar

tara

a lai

lain

n UU

UU Nom

Nomor

or 1

1 tah

tahun

un

!"

!""#

"# te

tent

ntan

ang

g k

keu

euan

anga

gan

n Ne

Nega

gara

ra,

, UU

UU No

Nomo

mor

r 1$

1$ ta

tahu

hun

n !"

!""%

"%

te

tent

ntan

ang

g P

Pem

emer

erik

iksa

saan

an pe

peng

ngel

elol

olaa

aan

n d

dan

an ttan

angg

ggun

ung

g ja

jawa

wab

b

k

ke

eu

ua

an

ng

ga

an

n N

Ne

eg

ga

arra

a,

, U

UU

U N

No

om

mo

or

r #

#!

! tta

ah

hu

un

n !

!"

""

"%

% tte

en

ntta

an

ng

g

pemerintahan daerah, peraturan pemerintan Nomor !% tahun

pemerintahan daerah, peraturan pemerintan Nomor !% tahun

!""

!""$

$ ten

tentan

tang

g &ta

&tanda

ndar

r Ak

Akunt

untans

ansi

i P

Peme

emerin

rintah

tahan,

an, per

peratu

aturan

ran

pe

peme

meri

rint

ntah

ah No

Nomo

mor

r $'

$' ta

tahu

hun

n !"

!""$

"$ te

tent

ntan

ang

g P

Pen

enge

gelo

lola

laan

an

Keuangan (aerah, Peraturan Pemerintan Nomor ' tahun !"")

Keuangan (aerah, Peraturan Pemerintan Nomor ' tahun !"")

tentang Pelaporan Keuangan dan Kinerja *nstansi Pemerintah

tentang Pelaporan Keuangan dan Kinerja *nstansi Pemerintah

da

dan

n P

Per

erat

atur

uran

an +e

+ent

ntri

ri (a

(ala

lam

m Ne

Nege

geri

ri No

Nomo

mor

r 1#

1# ta

tahu

hun

n !"

!"")

")

tentan Pedoman Pengelolaan Keuangan (aerah.

tentan Pedoman Pengelolaan Keuangan (aerah.

Untuk menyelenggarakan akuntansi pemerintah daerah,

Untuk menyelenggarakan akuntansi pemerintah daerah,

k

kepa

epala

la dae

daerah

rah men

meneta

etapk

pkan

an sis

sistem

tem ak

akunt

untans

ansi

i pem

pemeri

erinta

ntahan

han

daerh dengan mengacu pada peraturan daerah tentang

daerh dengan mengacu pada peraturan daerah tentang

pokok-po

pok

kok

ok pe

peng

ngel

elol

olaa

aan

n k

keu

euan

anga

gan

n d

dae

aera

rah.

h. &i

&ist

stem

em ak

akun

unta

tans

nsii

pe

peme

meri

rint

ntah

ahan

an da

daer

erah

ah di

disu

susu

sun

n de

deng

ngan

an be

berp

rped

edom

oman

an pa

pada

da

pr

prin

insi

sip

p pe

peng

ngen

enda

dali

lian

an in

inte

terrne

nent

ntit

itas

as pe

pela

lapo

pora

ran

n da

dan

n en

enti

tita

tas

s

a

ak

ku

un

ntta

an

ns

si

i

y

ya

an

ng

g

m

me

en

ny

ye

elle

en

ng

gg

ga

arra

ak

ka

an

n

s

siis

stte

em

m

a

ak

ku

un

ntta

an

ns

sii

pemerintahan daerah.

pemerintahan daerah.

B.

B. RUMRUMUSAUSAN N MAMASALSALAHAH

erdasar

erdasarkan uraian latar

kan uraian latar belakang diatas, dapat dirumuskan

belakang diatas, dapat dirumuskan

bahwa

bahwa

1.

1.

+enjelaskan

+enjelaskan lingkup

lingkup akuntansi

akuntansi keuangan

keuangan daerah.

daerah.

!.

!.

+enjela

+enjelaskan

skan proses

proses akuntansi

akuntansi keuangan

keuangan daerah.

daerah.

#.

#.

+enjelaskan

+enjelaskan akuntansi

akuntansi anggaran

anggaran &KP(.

&KP(.

%.

$.

$.

+enjelaskan

+enjelaskan akuntansi

akuntansi belanja

belanja &KP(.

&KP(.

).

).

+enjelaskan

+enjelaskan akuntansi

akuntansi asset

asset tetap

tetap &KP(.

&KP(.

.

.

+enjelaskan

+enjelaskan akuntansi

akuntansi selain

selain kas

kas &KP(.

&KP(.

'.

'.

+e

+enj

njel

elas

aska

kan c

n con

onto

toh la

h lapo

pora

ran k

n keu

euan

anga

gan &

n &KP

KP(

(

C.

C. TU

TUJU

JUAN

AN

erdasar

erdasarkan uraian diatas

kan uraian diatas dapat disimpulkan bahwa tujuannya

dapat disimpulkan bahwa tujuannya

adalah

adalah

1.

1. Agar

Agar memah

memahami

ami lingk

lingkup

up ak

akuntan

untansi

si keu

keuangan

angan daera

daerah

h

!.

!. Agar mem

Agar memahami pr

ahami proses ak

oses akunta

untansi ke

nsi keuang

uangan daera

an daerah

h

#.

#. Agar

Agar memah

memahami ak

ami akunta

untansi an

nsi anggar

ggaran &KP

an &KP(

(

%.

%. Agar

Agar memah

memahami ak

ami akunta

untansi pe

nsi pendapa

ndapatan &

tan &KP(

KP(

$.

$. Ag

Agar m

ar mem

emah

aham

amii akuntans

akuntansi belanja

i belanja &KP(.

&KP(.

).

). Agar m

Agar memaha

emahami ak

mi akunta

untansi as

nsi asset tet

set tetap &KP(

ap &KP(..

.

. Agar m

Agar memaha

emahami ak

mi akunta

untansi sel

nsi selain ka

ain kas &KP(

s &KP(..

'.

'. Agar

Agar memah

memahami l

ami lapor

aporan k

an keuang

euangan &K

an &KP(

P(

BAB II

BAB II

PEMBAHASAN

PEMBAHASAN

A.

A. Lingk

Lingkup Akunt

up Akuntansi Keu

ansi Keuangan Dae

angan Daera

ra

+en

+engacu gacu pada pada peraperaturaturan n peruperundanndang-undag-undangan ngan sepeseperti rti yangyang disebutkan diatas pada latar belakang, sistem akuntansi pemerintah disebutkan diatas pada latar belakang, sistem akuntansi pemerintah daerah dilaksanakan oleh

daerah dilaksanakan oleh 1.

1. PPeejajababat t PPenengegelolola la KKeueuanangagan n PPPKPK(/ (/ papada da &a&atutuan an KKererjaja Pengelola Keuangan daerah &KPK(/, dan

Pengelola Keuangan daerah &KPK(/, dan !.

!. PPejejababat at PPenenatatauausasahahaan an KKeueuanangagan n &a&atutuan an KKererja ja PPereranangkgkatat (a

(aererah ah PPPPKK-&KP-&KP(/ (/ padpada a &at&atuan uan KKererja ja PPeraerangkngkat at (a(aererahah &KP(/.

&KP(/. &is

&istem tem akakuntuntansansi i pempemererintintahaahan n daedaerarah h secsecarara a gargaris is besbesarar terddiri atas % empat/ prosedur akuntansi, yaitu

terddiri atas % empat/ prosedur akuntansi, yaitu 1.

1. Prosedur Prosedur akuntansi akuntansi penerimaan penerimaan kas.kas.

Prosedur akuntansi penerimaan kas meliputi serangkaian Prosedur akuntansi penerimaan kas meliputi serangkaian pr

transaksi dan atau kejadian keuangan serta pelaporan keuangan transaksi dan atau kejadian keuangan serta pelaporan keuangan da

dalam lam rarangkngka a perpertatanggnggungungjawjawabaaban n pelpelakaksasanaanaan n APAP( ( yayangng berkenaan dengan penerimaan kan pada &atuan Kerja pengelola berkenaan dengan penerimaan kan pada &atuan Kerja pengelola K

Keuaeuangangan n (a(aeraerah h &K&KPK(PK(/ / yayang ng dapdapat at dildilakaksasanaknakan an secsecararaa manual maupun terkomputerisasi.

manual maupun terkomputerisasi. !.

!. Prosedur Prosedur akuntansi akuntansi pengeluaran pengeluaran kas.kas.

Prosedur akuntansi penerimaan kas meliputi serangkaian Prosedur akuntansi penerimaan kas meliputi serangkaian pr

proses oses mulai mulai dari dari pencpencataatatan, tan, penggpenggolonolongan, gan, dan dan perinperingkagkasansan transaks

transaksi dan atau kejadian ki dan atau kejadian keuangan serta euangan serta pelaporapelaporan keuangann keuangan dal0a

dal0am m rangrangaka aka pertpertangganggungjaungjawabwaban an pelapelaksanksanaan aan APAP( ( yangyang berkenaan dengan pengeluaran kas pada &atuan Kerja Perangkat berkenaan dengan pengeluaran kas pada &atuan Kerja Perangkat (aerah &KP(/ dan atau pada &atuan Kerja Pengelola Keuangan (aerah &KP(/ dan atau pada &atuan Kerja Pengelola Keuangan (aerah &KPK(/ yang dapat

(aerah &KPK(/ yang dapat dilaksanakdilaksanakan secara manual an secara manual maupunmaupun terkomputerisasi.

terkomputerisasi. #.

#. Prosedur Prosedur akuntansi akuntansi selain selain kas.kas.

Prosedur akuntansi selain kas meliputti serangkaian proses Prosedur akuntansi selain kas meliputti serangkaian proses mulai dari pencatatan, penggolongan, dan peringkasan transaksi mulai dari pencatatan, penggolongan, dan peringkasan transaksi dan atau

dan atau pada &atuan Kerja Pengelola Keuapada &atuan Kerja Pengelola Keuangan (aerah &KPK(/ngan (aerah &KPK(/ y

yaanng g ddaappaat t ddiillaakkssaannaakkaan n sseeccaarra a mmaannuuaal l mmaauuppuunn terkomputerisasi.

terkomputerisasi. %.

%. Prosedur Prosedur akuntansi akuntansi asset.asset. Pr

Proseosedur dur akakuntuntanansi si asasset set memelipuliputi ti serserangangkakaian ian prprososeses mulai dari pencatatan, penggolongan, dan peringkasan transaksi mulai dari pencatatan, penggolongan, dan peringkasan transaksi dan

dan ataatau u kekejadiajadian n kekeuangauangan n sertserta a pelapelaporporan an kekeuanguangan an daladalamm rangka pertanggungjawaban pelaksanaan AP( yang berkaitan rangka pertanggungjawaban pelaksanaan AP( yang berkaitan de

dengangan n tratransansaksi ksi dadan n ataatau u kkejaejadiadian n asasset set padpada a &at&atuan uan KKererjaja Pengelola Keuangan (aerah &KP(/ dan atau pada &atuan Kerja Pengelola Keuangan (aerah &KP(/ dan atau pada &atuan Kerja Pe

Pengelongelola la KKeuaneuangan gan (aer(aerah ah &KP&KPK(/ K(/ yang yang dapadapat t dilakdilaksanasanakankan secara manual maupun terkomputerisasi.

secara manual maupun terkomputerisasi. B.

B. AkuntansAkuntansi Kei Keuangan uangan SKPD SKPD !Pr"ses !Pr"ses AkuntansAkuntansi#i# (al

(alam am sistsistem em akakuntanuntansi si daerdaerah, ah, satsatuan uan kekerja rja mwermwerupakupakanan entitas akuntansi yang

entitas akuntansi yang mempunyai kewajiban melakukmempunyai kewajiban melakukan pencatatanan pencatatan at

atas as tratransansaksiksi-tr-transansakaksi si yayang ng terterjadjadi i di di linlingkgkungungan an sasatuatuan n kkerjerja.a. (alam sistem akuntansi keuangan daerah terdapat dua jenis satuan (alam sistem akuntansi keuangan daerah terdapat dua jenis satuan kerja yaitu

kerja yaitu 1.

1. &a&atuatuan Kn Kerjerja Pea Perarangkngkat (aat (aeraerah &Kh &KP(P(// !.

!. &atu&atuan Kan Kerja erja PePengelongelola Kla Keuaneuangan (gan (aeraaerah &Kh &KPK(/PK(/ K

Kegegiaiatatan n akakununtatansnsi i papada da sasatutuan an kkererja ja peperarangngkakat t dadaererahah &KP(/ meliputi

&KP(/ meliputi pencatatapencatatan n atasatas 1

1.. PPeennddaappaattaann !

!.. eellaannjjaa #

%

%.. &&eellaaiin kn kaass

Proses pencatatan akuntansi pada &KP( tersebut dilaksanakan Proses pencatatan akuntansi pada &KP( tersebut dilaksanakan oleh Pe

oleh Pejabat Penatausahaan jabat Penatausahaan Keuangan PKeuangan Perangkat (aerah PPKerangkat (aerah PPK-&KP(/-&KP(/ berdasarkan dokumen-dokumen sumber dari bendahara dan Kuasa berdasarkan dokumen-dokumen sumber dari bendahara dan Kuasa e

endndahaharara a UmUmum um (a(aererah ah KKuauasa sa UU(/(/. . PPPPKK-&K-&KP( P( memelalakkukukanan pen

pencatcatataatan n tratransansaksksi i penpenddaddapatpatan an padpada a jurjurnal nal pepenernerimaimaan an kakas,s, transaks

transaksi i belanja pada jurnal pengeluaran kas belanja pada jurnal pengeluaran kas belanja serta transaksibelanja serta transaksi asset dan selain kas pada jurnal umum.

asset dan selain kas pada jurnal umum. C.

C. AkuAkuntantansnsi Anggai Anggaran SKPran SKPDD P

Pereratatururan an pepememeririntntahahan an NoNomomor r !% !% ahahun un !"!""$ "$ tetentntanangg &ta

&tandandar r AkAkuntuntanansi si PPememererintintahaahan n memenyanyataktakan an bahbahwa wa akakuntuntanansisi anggaran merupaka

anggaran merupakan n teknik pertanggung jawaban dan teknik pertanggung jawaban dan pengendalianpengendalian ma

mananajejememen n yayang ng didigugunanakkan an ununtutuk k mmemembabantntu u pepengngelelololaaanan pendapatan, belanja, trans2er dan pembiayaan.

pendapatan, belanja, trans2er dan pembiayaan. Ak

Akuntauntansi nsi angganggaraaran n diseldiselenggaenggarakrakan an oleh oleh PPKPPK-&KP( -&KP( adaadalahlah (okumen Pelaksanaan Anggaran &KP( (PA-&KP(/

(okumen Pelaksanaan Anggaran &KP( (PA-&KP(/ (al

(alam am melamelakukkukan an akakuntauntansi nsi angganggaraaran, n, &KP( &KP( diperdiperkekenaknakanan unt

untuk uk tidtidak ak memelaklakukukan an jurjurnanal l akakuntuntansansi i anganggagararan. n. NaNamun mun haharusrus dikelola dalam sebuah sistem sedemikian rupa sehingga nilai mata dikelola dalam sebuah sistem sedemikian rupa sehingga nilai mata ang

anggargaran an untuntuk uk sesetiatiap p kkode ode rerekekeninning g munmuncul cul daldalam am bukbuku u besbesarar,, neraca saldo dan laporan realisasi anggaran.

neraca saldo dan laporan realisasi anggaran.

D.

D. Akuntansi Pen$apatan % Peneri&aan kas SKPDAkuntansi Pen$apatan % Peneri&aan kas SKPD

Peraturan Pemerintah Nomor !% ahun !""$ tentang &tandar Peraturan Pemerintah Nomor !% ahun !""$ tentang &tandar Ak

Akuntuntanansi si PPememerierintantahahan n +e+embemberikrikan an desdeskrpkrpsi si yayang ng cukcukup up jeljelasas m

meengngeenanai i pependndaappaatatan. n. ((aalalam m peperraatuturraan n pempemeerrinintatahahan n ininii disebutkan bahwa pendapatan adalah sebuah penerimaan 3ekening disebutkan bahwa pendapatan adalah sebuah penerimaan 3ekening Ka

Kas s UmUmum um NeNegargara4(a4(aeraerah ah yayang ng memenamnambah bah ekekuituitas as dadana na lanlancercer dala

dalam m perioperiode de tahutahun n anggaanggaran ran yang yang berbersangsangkutkutan an yang yang menjamenjadidi pe

pememeririntntahah, , dadan n titidadak k peperlrlu u didibabayayar r kkemembabali li ololeh eh pepememeririntntahah.. &ed

&edangangkakan n memenurnurut ut pempemerierintantah. h. &e&edandangkgkan an memenurnurut ut PPeraeraturturanan (alam Negeri Nomor 1# ahun !"") tentang Pedoman Pengelolaan (alam Negeri Nomor 1# ahun !"") tentang Pedoman Pengelolaan Keuangan (aerah disebutkan bahwa pendapatan daerah adalah hak Keuangan (aerah disebutkan bahwa pendapatan daerah adalah hak peme

pemerintarintah h daerdaerah ah yang yang diakdiakui ui sebasebagai gai penapenambah mbah nilai nilai kkekaekayaayaann bersih.

bersih. Ak

Akuntauntansi nsi dilakdilaksanasanakan kan berberdasadasarkarkan n asaasas s brutobruto, , dan dan tidatidakk me

mencncatatat at jumjumlalah h nenettttononya ya ssetetelelan an didikkomompepensnsasasikikan an dedengnganan peng

pengeluaeluaran/ran/. . AkAkuntauntansi nsi pendapendapatapatan n &KP( &KP( dilakdilakukaukan n hanyhanya a untuuntukk mencatat pendapatan asli

mencatat pendapatan asli daerah yang dalam daerah yang dalam wewenang &KP(. PPKwewenang &KP(. PPK--&KP

&KP( ( bbererdasdasararkakan n dokdokumeumen n &P5 &P5 penpenererimaimaan an dan dan lamlampirpiranannyanya/,/, me

mencncatatat at trtranansasaksksi i pependndaapapatatan n dedengngan an memenjnjururnanal6 l6 kkaas s didi ben

bendahdaharara6 a6 diddidebeebet t dandan6 6 akakuntuntan an penpendapdapataatan n sessesuai uai jenjenisnisnyaya66 dikredit.

Ak

Akununtatansnsi i pependndapapatatan an didisesebubut t jujuga ga dedengngan an aakkununtatansnsii penerimaan kas Pasal !%17!)) Permendagri 1#4!"")/

penerimaan kas Pasal !%17!)) Permendagri 1#4!"")/

Dokumen yang di gunakan pada akuntansi pendapatanDokumen yang di gunakan pada akuntansi pendapatan SKPD

SKPD

(okumen yang digunakan pada akuntansi pendapatan (okumen yang digunakan pada akuntansi pendapatan &KP(, terdiri atas

&KP(, terdiri atas 1.

1. &u&urarat ket ketetetatapapan n papajajak daek daerarah h dadaererah &ah &KPKP-(-(aeaerarah/h/, yan, yangg me

merurupapakkan an dodokkumumen en yayang ng didibubuaat t ololeh eh PPPPK( K( ununtutukk menetapkan pajak daerah atas 8ajib pajak.

menetapkan pajak daerah atas 8ajib pajak. !

!.. &&uurraat t kkeetteettaappaan n 33eettrriibbuussi i ((aaeerraah h &&KK33((//, , yyaanngg m

meerurupapakkaan n dodokkumumeen n yayanng g didibubuaat t oolleh eh pepengngggununaa an

anggggararan an ununtutuk k memendndapapatatkakan n 33etetriribubusi si atatas as 88ajajibib 3etribusi.

3etribusi. #

#.. &&uurraat t aanndda a uukktti i PPeemmbbaayyaarraann, , yyaanng g mmeerruuppaakkaann dok

dokumen umen yang yang diseldiselenggaenggarakrakan an endendahaahara ra penepenerimarimaanan atas penerimaan Pembayaran dari pihak ketiga.

atas penerimaan Pembayaran dari pihak ketiga. %.

%. &u&urarat t ananda &etda &etororan &an &&/&/, , yayang ng memerurupapakakan n dodokkumumenen yang diselenggarakan endahara Penerimaan pada &KP( yang diselenggarakan endahara Penerimaan pada &KP( untuk menyetor penerimaan daerah.

untuk menyetor penerimaan daerah. $.

$. ukukti ti rarans2ns2er, er, yayang mng meruerupapakakan don dokukumemen atn atau bau buktukti ati atasas trans2er penerimaan daerah.

trans2er penerimaan daerah. ).

). NoNota Krta Krededit ait anknk, , yayang meng merurupapakakan n dodokkumumen aten atau buau buktktii dari bank yang menunjukkan adanya trans2er uang masuk dari bank yang menunjukkan adanya trans2er uang masuk kerekening Kas daerah.

kerekening Kas daerah.

CatatanCatatan 1.

1. uktukti Penei Penerimarimaan 9ainnyan 9ainnya, yang mera, yang merupakupakan dokan dokumen ataumen atauu bukti lainnya sebagai dasar penerimaan.

bukti lainnya sebagai dasar penerimaan. !.

!. ukuku jurnau jurnal peneriml penerimaan kasaan kas, yang merup, yang merupakakan cataan catatan yangtan yang di

diseselelengnggagararakakan n ololeh eh PPPPKK-&K-&KP( P( ununtutuk k memencncatatat at dadann menggolongkan semua transaksi dan4 atau kejadian yang menggolongkan semua transaksi dan4 atau kejadian yang berhubungan dengan penerimaan kas4pendapatan.

berhubungan dengan penerimaan kas4pendapatan. #.

#. ukuku besar, meru besar, merupakupakan catatan catatan yang diselean yang diselengganggarakrakan olehan oleh PPK-&KP( untuk mencatat peringkasan posting/ atas setiap PPK-&KP( untuk mencatat peringkasan posting/ atas setiap rrekekenenining g asasseset, t, kkewewajajibibanan, , ekekuiuitatas, s, dadanana, , bebelalanjnja,a, pendapatan dan pembiayaan.

pendapatan dan pembiayaan. %.

%. uukku u bebesasar r pepembmbanantutu, , yayang ng memerurupapakkaan n cacatatatatan n yayangng diselenggarakan oleh PPK:&KP( untuk mencatat diselenggarakan oleh PPK:&KP( untuk mencatat transaksi-transaksi dan4atau kejadian yang berisi rincian akun buku transaksi dan4atau kejadian yang berisi rincian akun buku besar.

besar.

Akuntansi pendapatan skp Akuntansi pendapatan skpd dan jurnal kd dan jurnal kololari ololari 5urnal

5urnal kolokololari lari bertujuan bertujuan untuk untuk menjembati menjembati transakstransaksii A

APP( ( ppeennddaappaattaann, , bbeelalannjja a ddaan n ppeemmbbiiaayyaaaan n / / yyaanngg me

mengngakakibibatatkkan an pepengngararuh uh teterrhahadadap p popos s NeNeraraca ca AAseset,t, k

kewajewajiban iban dan dan ekekuitauitas s dana / dana / ataatau u jurjurnal nal kokololalolari ri ber2ber2ungsiungsi sebagai jurnal pendamping atau jurnal ikutan setiap transaksi sebagai jurnal pendamping atau jurnal ikutan setiap transaksi po

pos s APAP( ( ppenendadapapatatan, n, bebelalanjnja, a, dadan n pepembmbiaiayayaanan/ / yayangng me

mempempengangaruhruhi i popos s nerneracaca a aassesset, t, kkewaewajibajiban n dan dan ekekuituitasas dana/.

dana/.

Laporan yang di hasilkanLaporan yang di hasilkan 1

;

; 99aappoorraan 3n 3eeaalliissaassi Ai Annggggaarraan n 9933AA// ;

; NNeerraaccaa ;

; <<aattaattaan n AAttaas s 99aappoorraan n KKeeuuaannggaan n <<AA99KK// !

!.. PPaadda a &&KKPPKK(( ;

; 99aappoorraan 3n 3eeaalliissaassi Ai Annggggaarraan n 9933AA// ;

; NNeerraaccaa ;

; 99aappoorraan n AArruus s KKaass ;

; <<aattaattaan n AAttaas s 99aappoorraan n KKeeuuaannggaan n <<AA99KK//

I'ustrasI Jurna' I'ustrasI Jurna'

$ =ebruari !"11 (ispenda menerima pendapatan yang berasal dari $ =ebruari !"11 (ispenda menerima pendapatan yang berasal dari pembayaran pajak hotel bintang iga sebesar 3p1".""".""",

pembayaran pajak hotel bintang iga sebesar 3p1".""".""",

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp !)))#

Rp !)))#

"$4"!4!"1 "$4"!4!"1 1 1 K Kaas s ((ii endahara endahara penerima penerima 1".""" 1".""" PPaajjaak k >>ootteell bintang tiga bintang tiga 1".""" 1".""" Analisis Analisis 1.

1. raransnsaaksksi i tatangnggagal l $ $ PPebebruruarari i !"!"11 11 memerurupapakkan an trtraansnsaaksksii penerimaa

penerimaan pendapatan yang n pendapatan yang biasa dan biasa dan hanya mempengaruhhanya mempengaruhii akun kas dan akun pendapatan.

akun kas dan akun pendapatan. !.

!. 5ik5ika pendapaa pendapatan langstan langsung disetoung disetorkarkan ke rekn ke rekening Kaening Kas (aerahs (aerah oleh wajib pajak4wajib retribusi, maka bendahara penerimaan oleh wajib pajak4wajib retribusi, maka bendahara penerimaan tidak menerima kas terlebih dahulu. ransaksi ini akan dicatat tidak menerima kas terlebih dahulu. ransaksi ini akan dicatat pada 5urnal Umum.

pada 5urnal Umum. <o

<ontntoh oh adadalalah ah trtranansasaksksi i tatangnggagal l $ $ PPebebruruarari i !"!"1111, , wawajijib b papajajakk lang

langsung sung menymenyetoretorkakan n kke e Kas Kas (aer(aerah ah dan dan membmemberikerikan an tembtembusanusan bukti pembayaran

bukti pembayaran

kepada bendahara penerimaan. kepada bendahara penerimaan.

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp !)))#

Rp !)))#

"!4"!4!"1 "!4"!4!"1 1 1 3K 3K Pusat Pusat 1"."""1".""" PPaajjaak k >>ootteell bintang tiga

bintang tiga

1".""" 1"."""

E.

E. AkuntansAkuntansi i Be'an*a % penge'uaran SKPDBe'an*a % penge'uaran SKPD

+enurut Peraturan Pemerintah Nomor !% ahun !""$ tentang +enurut Peraturan Pemerintah Nomor !% ahun !""$ tentang &tandar Akuntansi Pemer

&tandar Akuntansi Pemerintahan, elanja intahan, elanja adalah semua adalah semua pengeluarapengeluarann dari reke

dari rekening kas ning kas umum daerah yang menguragi umum daerah yang menguragi ekuitaekuitas dana s dana lancarlancar dal

dalam am perperiodiode e tatahun hun anganggargaran an berbersasangkngkutautan n yayang ng tidtidak ak akakan an didi pe

perrololeh eh pepembmbayayararanannynya a kkemembabali li ololeh eh pepememeririntntahah. . &e&edadangngkakann menurut peraturan menteri dalam negeri No. 1# tahun !"") tentang menurut peraturan menteri dalam negeri No. 1# tahun !"") tentang pedoman pengelolaan keuagan daerah, belanja daerah dide?nisikan pedoman pengelolaan keuagan daerah, belanja daerah dide?nisikan

se

sebabagagai i KKewewajajibiban an pepememeririntntaah h dadaereraah h yayang ng didiakakui ui sesebabagagaii pengurang kekayaan bersih.

pengurang kekayaan bersih.

Akuntansi belanja disebut juga dengan akuntansi pengeluaran Akuntansi belanja disebut juga dengan akuntansi pengeluaran kas berdasarkan kepada Pasal !%7!! Permendagri 1#4!"")/

kas berdasarkan kepada Pasal !%7!! Permendagri 1#4!"")/

(alam praktek pencatatan akuntansi yang akan dilakukan oleh (alam praktek pencatatan akuntansi yang akan dilakukan oleh &KP(, setiap ada jurnal Pencatatan Pembayaran elanja +odal akan &KP(, setiap ada jurnal Pencatatan Pembayaran elanja +odal akan selalu diikuti dengan pencatatan jurnal kololari atau aset tetap.

selalu diikuti dengan pencatatan jurnal kololari atau aset tetap. Dokumen

Dokumen yanyang g digdigunaunakakan n padpada a akakuntuntanansi si belbelananja ja &KP&KP(,(, terdiri atas

terdiri atas 1.

1. &u&urarat Pet Penynyedediaiaan (aan (ana &na &P(P(/, ya/, yang meng merurupapakakan dokn dokumumenen y

yaanng g ddiibbuuaat t oolleeh h PPPPKK( ( sseebbaaggaai i ddookkuummeen n yyaanngg m

meennuunnjjuukkkkaan n tteerrsseeddiiaannyya a ddaanna a uunnttuukk diserap4realisasikan.

diserap4realisasikan. !

!.. &&uurraat t PPeerriinnttaah h ++eemmbbaayyaar r &&PP++//, , yyaanng g mmeerruuppaakkaann dokumen yang diterbitkan oleh Pengguna Anggaran untuk dokumen yang diterbitkan oleh Pengguna Anggaran untuk mengajukan &urat Perintah Pencarian (ana &P!( yang mengajukan &urat Perintah Pencarian (ana &P!( yang aka

akan n ditediterbitkrbitkan an oleh oleh KKuasa uasa endaendahara hara Umum Umum (ae(aerahrah Kuasa U(/.

Kuasa U(/. #.

#. KKuituitansansi Pi Pemembaybayararan dan dan an uktukti Pi Penenerierimamaan lan laiainnynnya, a, yanyangg merupakan dokumen sebagai tanda bukti pembayaran. merupakan dokumen sebagai tanda bukti pembayaran. %.

%. &u&urarat Pet Peririntntah Pah Penencacaririan (aan (ana &na &P!P!(/(/, yan, yang merg merupupakakanan do

dokkumumen en yayang ng diditeterbrbititkkan an ololeh eh KKuauasa sa UU( ( ununtutukk mencairk

mencairkan uang pada an uang pada bank telah ditunjuk.bank telah ditunjuk. $.

$. ukukti ti rarans2ns2er, er, yayang mng meruerupapakakan don dokukumemen atn atau bau buktukti ati atasas trans2er pengeluaran daerah.

trans2er pengeluaran daerah. ).

). NoNota (eta (ebebet t anank, yak, yang meng merurupapakkan doan dokkumumen aten atau buau buktktii dari bank yang

dari bank yang menunjukkmenunjukkan adanya trans2er uang keluaran adanya trans2er uang keluar dari rekening kas umum daerah.

dari rekening kas umum daerah. Catatan

Catatan 1.

1. ukuku 5urnau 5urnal pengelul pengeluaraaran kas, yang mern kas, yang merupakupakan cataan catatantan yang

yang diseldiselenggaenggarakrakan an oleh oleh PPKPPK-&KP( -&KP( untuk untuk mencmencataatatt dan menggolongkan semua transaksi dan4atau kejadian dan menggolongkan semua transaksi dan4atau kejadian yang berhubungan dengan pengeluaran kas4belanja. yang berhubungan dengan pengeluaran kas4belanja. !

!.. uukku u bbeessaarr, , yyaanng g mmeerruuppaakkaan n ccaattaattaan n yyaanngg di

diseselelengnggagararakkaan n ololeh eh PPPPKK-&-&KPKP( ( ununtutuk k memencncatataatt pe

k

kewaewajibjiban, an, ekekuituitas as dandana, a, penpendadapatpatan, an, belbelanjanja, a, dandan pembiayaan.

pembiayaan. #.

#. uuku besaku besar r pepembambantuntu, , yayang ng memeruprupakakan cataan catatan yangtan yang di

diseselelengnggagararakkaan n ololeh eh PPPPKK-&-&KPKP( ( ununtutuk k memencncatataatt transak

transaksi-transakssi-transaksi i dan4atau kejadian yang berisi dan4atau kejadian yang berisi rincianrincian akun buku besar. uku besar pembantu sebagai alat uji akun buku besar. uku besar pembantu sebagai alat uji si

silanlang g dadan n kkeleelengkngkapaapan n in2in2orormamasi si akakun un tertertententu tu jikjikaa yang dianggap perlu.

yang dianggap perlu. IlustrasI Jurnal

IlustrasI Jurnal

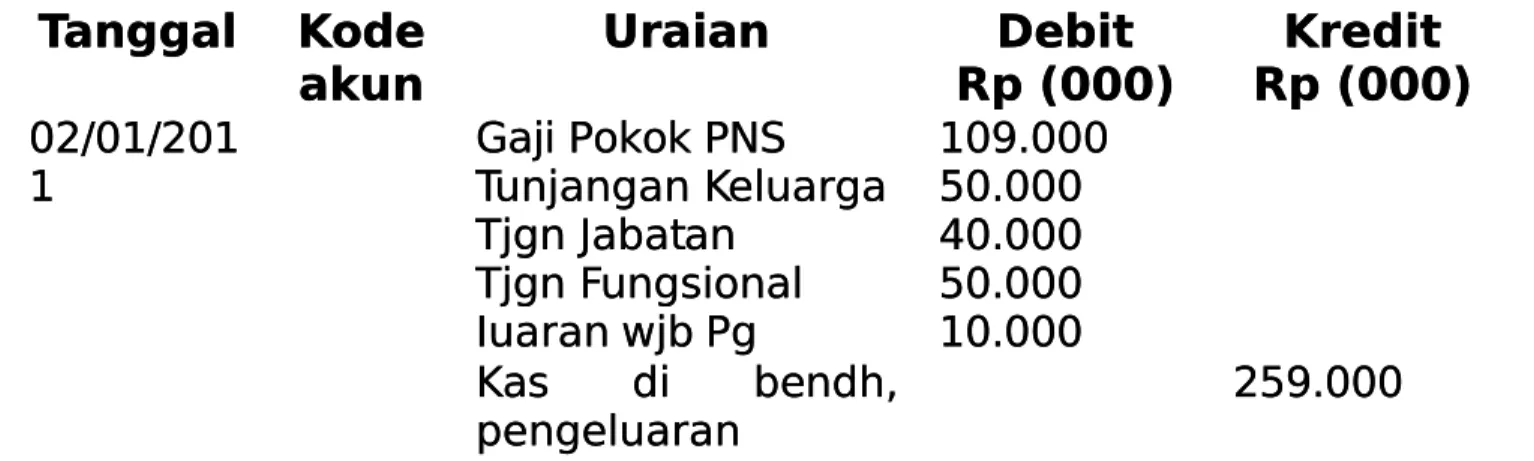

Pada tanggal "! januari !"11 (inas Kesehatan menerima &P!( atas Pada tanggal "! januari !"11 (inas Kesehatan menerima &P!( atas pe

pembmbaayayararan n gagaji ji @o@ol. l. * * dadan n ***** * bubulalan n 5a5anunuarari i !"!"11 11 sesebebesasarr 3p

3p.!.!$B$B.".""""".".""" "" dedengngan an ririncnciaian n @a@aji ji popokkok ok 3p 3p 1"1"B.B.""""".".""""",", tu

tunjnjanangagan n kkeleluauargrga a 3p 3p $"$".".""""".".""""", , ununjajangngan an 5a5ababatatan n 3p3p %".

%"."""""".""".""", tunjang, tunjangan =uan =ungsiongsional nal 3p $"."3p $".""".""."""""", *uaran waj, *uaran wajibib pegawai 3p 1".""".""" pegawai 3p 1"."""."""

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp !)))#

Rp !)))#

"!4"14!"1 "!4"14!"1 1 1@aji Pokok PN& @aji Pokok PN&

unjangan Kunjangan Keluargaeluarga jgn 5abat jgn 5abatanan jgn = jgn =ungsionalungsional *uaran wjb Pg *uaran wjb Pg 1"B.""" 1"B.""" $".""" $".""" %".""" %".""" $".""" $".""" 1".""" 1".""" K Kaas s ddi i bbeennddhh,, pengeluaran pengeluaran !$B.""" !$B."""

+

+.. Ak

Akunt

untans

ansi Ase

i Aset SK

t SKPD

PD

Prosedur akuntansi aset pada &KP( meliputi pencatatan dan Prosedur akuntansi aset pada &KP( meliputi pencatatan dan pel

pelapoaporaran n akakuntuntansansi i ataatas s perperoleolehanhan, , pempemelielihahararaan, an, rerehahabilibilitatasi,si, per

perubaubahan han klaklasi?si?kakasi, si, dadan n penpenyusyusutautan n terterhadhadap ap asaset et tettetap ap yanyangg dikuas

dikuasai4digunakan &KP(. ai4digunakan &KP(. ransaksi-traransaksi-transaksi nsaksi tersebut secara tersebut secara garisgaris besar digolongkan dalam ! kelompok besar transaksi, yaitu

besar digolongkan dalam ! kelompok besar transaksi, yaitu 1.

1. PPenaenambambahahan nilan nilai asei aset tetat tetap.p.

2.

2. Pengurangan nilai aset tetap.Pengurangan nilai aset tetap.

Prosedur akuntansi aset tetap di atur dalam Pasal !$#7!' Prosedur akuntansi aset tetap di atur dalam Pasal !$#7!' P

Peerrmmeennddaaggrri i 11##44!!"""") ) ddiimmaanna a akakuunnttaannssi i aasseet t ppaadda a &&KKPP(( dilak

pe

pengngururusus, , dadan n pepenynyimimpapan n babararangng. . &e&edadangngkkaan n papada da &K&KPKPK(( dilaksanakan oleh 2ungsi akuntansi pada &KPK(.

dilaksanakan oleh 2ungsi akuntansi pada &KPK(. Dokumen

Dokumen yang digunakan pada akuntansi aset &KP(, terdiri atas yang digunakan pada akuntansi aset &KP(, terdiri atas 1.

1. ererita ita acaacara ra penepenerimarimaan an barabarang.ng. !.

!. &ura&urat kt keputeputusan usan pengpenghapushapusan baan baranrang.g. #.

#. &ur&urat pat pengengiriirimaman ban bararang.ng. %.

%. &ura&urat ket keputusputusan mutan mutasi baasi barang rang antaantar &KP(r &KP(/0/0 $.

$. ererita ita acaacara pra permermusnausnahan han barabarang.ng. ).

). ererita ita acaacara sra seraerah terh terima ima barabarang.ng. .

. eeritrita aa acacara pra penienilailaianan.. '.

'. ukti ukti memorial memorial merupakmerupakan dokan dokumen umen untuk untuk mencatat mencatat transaktransaksisi da

dan4an4atatau u kkejaejadiadian n seselailain n kakas s sebsebagaagai i dasdasar ar penpencacatatatan tan kkee dalam buku jurnal umum.

dalam buku jurnal umum. Catatan

Catatan 1.

1. ukuku u jurnjurnal al umum merupaumum merupakakan n catacatatan tan yang diselenyang diselenggarggarakakanan oleh

oleh PPKPPK-&KP( -&KP( untuk untuk mencmencataatat t dan dan mengmenggologolongkangkan n semsemuaua tran

transaksaksi si dan4adan4atau tau kekejadiajadian n yang yang tidatidak k dicatdicatat at daladalam m jurnjurnalal Penerimaan Kas maupun 5urnal Pengeluaran Kas.

Penerimaan Kas maupun 5urnal Pengeluaran Kas. !.

!. ukuku u besbesar ar yayang ng memeruprupakakan an cacatatatan tan yayang ng disdiseleelenggnggararakakanan ole

oleh h PPPPKK-&KP-&KP( ( untuntuk uk memencancatat tat perperingingkakasasan n popostisting/ ng/ atatasas setia

setiap p rerekekening ning aseaset, t, kekewajibwajiban, an, ekekuitauitas s danadana, , pendapendapatapatan,n, belanja, dan

belanja, dan pembiayaapembiayaan.n. #

#.. ukuku u bbesesaar r ppemembabantntu u yyaang ng mmererupupaakkaan n ccaatatattaan n yyaangng dis

diseleelenggnggararakakan an oleoleh h PP. . &KP&KP( ( untuntuk uk memencancatat tat tratransansaksi ksi--tra

transansaksksi i dadan4an4atatau u kkejaejadiadian n yayang ng berberisi isi rinrinciacian n akakun un bukbukuu be

besasarr. . uukku u bebesasar r pepembmbanantu tu sesebabagagai i alalat at ujuji i sisianang g dadann kelengkapan in2ormasi akun tertentu jika yang dianggap perlu. kelengkapan in2ormasi akun tertentu jika yang dianggap perlu. Ilustrasi jurnal

Ilustrasi jurnal (Aset Persedian) (Aset Persedian)

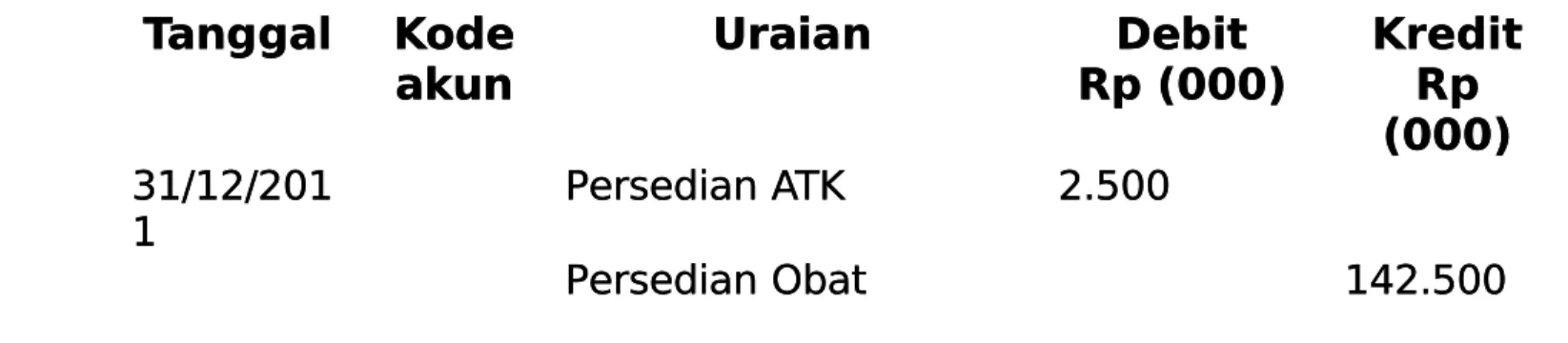

#1 (esember !"11 erdasarkan hasil inCentarisasi ?sik bendahara #1 (esember !"11 erdasarkan hasil inCentarisasi ?sik bendahara bara

barang ng dan dan catacatatan tan pada buku pada buku inCeinCentarntaris is barbarang ang dikdiketahetahui ui bahwbahwaa (in

(inas as KKeseesehathatan an memmemiliiliki ki perpersesediadiaan an yayang ng terterdirdiri i dadari ri alaalat t tultulisis kantor 3p !.$"".""", Dbat-obatan 3p

kantor 3p !.$"".""", Dbat-obatan 3p 1$"."""1$".""".""" yang di.""" yang diantaranyantaranyaa $E dalam kondisi rusak

$E dalam kondisi rusak

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp

Rp

!)))#

!)))#

#141!4!"1 #141!4!"1 1 1 Persedian Persedian AAK K !.$""!.$"" Persedian<adangan Persedian AK

<adangan Persedian AK !.$""!.$""

<a

<adandangan gan PePersrsediedianan ahan 4 material

ahan 4 material

1%!.$"" 1%!.$""

Aset T

Aset Tetap )etap )

1$ +aret !"11 (iterima &P!( 9& untuk pembayaran tahap * dari 1$ +aret !"11 (iterima &P!( 9& untuk pembayaran tahap * dari pemb

pembanguangunan nan pustpustu u dengadengan n nilai nilai kokontrantrak k 3p 3p B'"B'"."""."""."".""" " senisenilailai 3p#""."""."""

3p#"".""".""" !"

!" +e+ei i !"!"11 11 (it(iterierima ma &P!&P!( ( 9& 9& untuntuk uk pepembambayayararan n tatahap hap ** ** dardarii pembangunan pustu di kecamatan Neglasari senilai 3p$"".""".""" pembangunan pustu di kecamatan Neglasari senilai 3p$""."""."""

12 Juli 2011 Diterima SP2D LS untuk pembayaran taap !!! "ari pemban#unan pu$tu "i 12 Juli 2011 Diterima SP2D LS untuk pembayaran taap !!! "ari pemban#unan pu$tu "i ke

ke%ama%amatan tan &e#la$&e#la$ari ari $eni$enilai lai 'p180.'p180.000.000 "imana 000.000 "imana $er$era a teriterima ma barbaran# an# "ilak"ilakukanukan pa"a tan##al 05 (uli 2011

pa"a tan##al 05 (uli 2011

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp

Rp

!)))#

!)))#

1$4"#4!"1 1$4"#4!"1 1 1 K K((P P @@eedduunngg Puskesmas Puskesmas #"".""" #"".""" (i(iininCeCentntararisiskakan n dldlmm a asssseet t tteettaap p F F KK((PP tahap */ tahap */ #"".""" #"".""" !"4"$4!"1 !"4"$4!"1 1 1 K K((P P @@eedduunngg Puskesmas Puskesmas $"".""" $"".""" (i

(iininCeCentntararisiskakan n dldlmm a asssseet t tteettaap p F F KK((PP tahap */ tahap */ $"".""" $"".""" 1!4"4!"1 1!4"4!"1 1 1 @ @eedduunng g PPuusskkeessmmaass BB''"".."""""" (iinCentariskan dalam (iinCentariskan dalam asset tetap F K(P asset tetap F K(P '"".""" '"".""" @edung

@edung 7 7 bangunan bangunan B'"."""B'".""" K K((P P @@eedduunngg puskesmas puskesmas '"".""" '"".""" G.

G. AkunAkuntanstansi Sei Se'ain 'ain KasKas

errdasarkan Pasal !$B 7!'# Permendagri 1#4!"")akuntansi errdasarkan Pasal !$B 7!'# Permendagri 1#4!"")akuntansi se

selalain in kakas s memerurupapakakan n &e&erarangngkakaiaian n prprososes es mumulalai i pepencncatatatatanan,, pe

pengnggogololongngan an dadan n peperiringngkkasasaan n trtranansasaksksi i dadan4n4atatau au kkejejaadidiaann k

keeuuaannggaan n sseerrtta a ppeellaappoorraan n kkeeuuaannggaan n dadallaam m rraannggkkaa pert

pertangguanggungjangjawabawaban n pelapelaksaksanaan naan APAP( ( yang yang berkberkenaaenaan n dengadengann transaksi dan4atau kejadian keuangan selain kas pada &KP( dan4atau transaksi dan4atau kejadian keuangan selain kas pada &KP( dan4atau pa

pada da &K&KP( P( yayang ng dadapapat t didilalaksksananaakkan an sesecacara ra mamanunual al mamaupupunun terkomputerisasi.

Pr

Prososeduedur r akakuntuntansansi i seselailain n kakas s memelipliputi uti tratransansaksi ksi dandan4at4atauau kejadian yang berupa

kejadian yang berupa 1.

1. PPenengegesasahahan n pepertrtananggggunungjgjawawababan an &&P5P5/ / pepengngeleluauararan n dadanana ya

yang ng memerurupapakakan n pepengngesesahahan an atatas as pepengngeleluauararan4n4bebelalanjnjaa melalui mekanisme uang

melalui mekanisme uang persediaan4gapersediaan4ganti nti uang4tambahauang4tambahan.n. !.

!. KKoorrekeksi si kkesesalalahahaan n pepencncaatatatatan n yayang ng memerurupapakkan an kkororekeksisi te

terrhahadadap p kkesesalalahahan an dadalalam m memembmbuauat t jujurrnanal l yayang ng tetelalahh diposting ke buku besar.

diposting ke buku besar. #.

#. PPenenererimimaaaan n hihibabah h seselalain in kakas s yayang ng memerurupapakakan n pepeneneririmamaanan sumber ekonom

sumber ekonomi i non kas non kas yang bukan yang bukan merupakmerupakan pelaksanaanan pelaksanaan AP(, tetapi mengandung konsekuensi ekonomi bagi pemda. AP(, tetapi mengandung konsekuensi ekonomi bagi pemda. %.

%. PePembelmbelian secarian secara kredit yang mera kredit yang merupakupakan transan transaksi pembaksi pembeliaeliann aset tetap yang pembayarannya dilakukan di masa yang akan aset tetap yang pembayarannya dilakukan di masa yang akan datang.

datang. $.

$. 33etuetur r pepembembelialian n krkrediedit t yayang ng memeruprupakakan an penpengemgembalbalian ian asasetet te

tetatap4p4babararang ng mimilik lik dadaererah ah tatanpnpa a kkononsesekkueuensnsi i kakas s yayangng merupak

merupakan pemindahtanganan aset an pemindahtanganan aset tetap kepada pihak ketigatetap kepada pihak ketiga karena suatu hal tanpa ada penggantian berupa kas.

karena suatu hal tanpa ada penggantian berupa kas. ).

). PePenerinerimaamaan n aseaset tetap4bat tetap4barang milik daerarang milik daerah h tanptanpa konsa konsekekuensiuensi kas yang merupakan perolehan aset tetap akibat adanya tukar kas yang merupakan perolehan aset tetap akibat adanya tukar menukar ruilslag/ dengan pihak ketiga.

menukar ruilslag/ dengan pihak ketiga. DDookkuummeenn yang digunakan yang digunakan

1

1.. eerriitta a aaccaarra a ppeenneerriimmaaaan n bbaarraanngg.. !

!.. &&uurraat t kkeeppuuttuussaan n ppeenngghhaappuussaan n bbaarraanngg.. #

#.. &&uurraat t ppeennggiirriimmaan n bbaarraanngg.. %

%.. &&uurraat t kkeeppuuttuussaan n mmuuttaassi i bbaarraanngg.. $

$.. eerriitta a aaccaarra a ppeemmuussnnaahhaan n bbaarraanngg.. )

).. eerriitta a aaccaarra a sseerraah h tteerriimma a bbaarraanngg..

.. eerriitta a aaccaarra a ppeenniillaaiiaann.. '

'.. uukktti i mmeemmoorriiaall, , mmeerruuppaakkaan n ddookkuummeen n uunnttuuk k mmeennccaattaatt transaksi dan4atau kejadian keuangan selain kas sebagai dasar transaksi dan4atau kejadian keuangan selain kas sebagai dasar pencatatan ke jurnal umum.

pencatatan ke jurnal umum. CCaattaattaann

1.

1. ukuku u jurjurnal umumnal umum, , memeruprupakakan cataan catatan yang disetan yang diselenlenggaggararakakann ol

oleh eh 2u2ungngsi si akakununtatansnsi i papada da PPPPKK-&-&KPKP( ( dadan4n4atatau au 2u2ungngsisi ak

akuntauntansi nsi pada pada &KPK&KPK( ( untuk untuk mencmencataatat t dan dan mengmenggologolongkangkann semua transaksi dan4atau kejadian yang tidak dicatat dalam semua transaksi dan4atau kejadian yang tidak dicatat dalam jurnal ene

jurnal enerimaan karimaan kas dan jurs dan jurnal pengeluarnal pengeluaran kas.an kas. !.

!. uukku u bebesasar, r, memerurupapakakan n cacatatatatan n yayang ng disdiselelenenggggararakakan an ololeheh 2ungs

2ungsi i akakuntanuntansi si pada pada PPKPPK-&KP( -&KP( dan4adan4atau tau 2ungs2ungsi i akakuntauntansinsi

(Kelompok ii)

pada &KPK( untuk memposting semua transaksi atau kejadian pada &KPK( untuk memposting semua transaksi atau kejadian selain kas dari jurnal umum ke dalam buku besar untuk setiap selain kas dari jurnal umum ke dalam buku besar untuk setiap rekening aset, kewajiban, ekuitas dana, pendapatan, belanja, rekening aset, kewajiban, ekuitas dana, pendapatan, belanja, dan pembiayaan.

dan pembiayaan. #.

#. ukuku besau besar pembar pembantuntu, untuk me, untuk mencancatatat semua trt semua transansakaksi atausi atau k

kejaejadiadian n yayang ng beberisrisi i rinrinciacian n akakun un bukbuku u besbesar ar untuntuk uk setsetiapiap rekening yang dianggap perlu.

rekening yang dianggap perlu. Ilustrasi transaksi

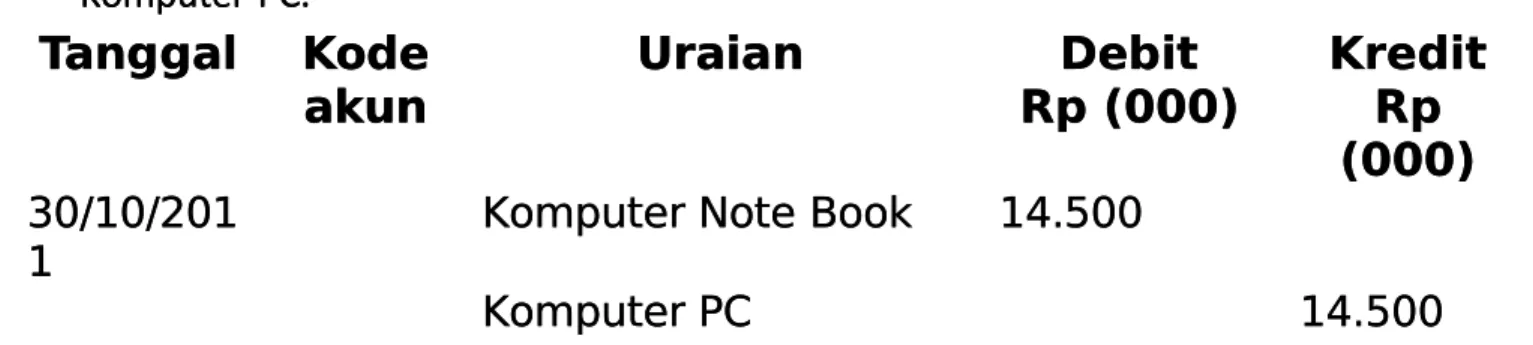

Ilustrasi transaksi (Koreksi AS!T (Koreksi AS!T

30 )kt*ber 2011. 1 unit +*mputer &*teb**k $enilai 'p14.500.000 "i%atat "alam 30 )kt*ber 2011. 1 unit +*mputer &*teb**k $enilai 'p14.500.000 "i%atat "alam +*mputer P,. +*mputer P,.

T

Ta

an

ng

gg

ga

a''

K

K"

"$

$e

e

akun

akun

U

Urra

aiia

an

n

D

De

e(

(iitt

Rp !)))#

Rp !)))#

Kre$it

Kre$it

Rp

Rp

!)))#

!)))#

#"41"4!"1 #"41"4!"1 1 1 KomputerKomputer Note Note ook ook 1%.$""1%.$"" Komputer

Komputer P< P< 1%.$""1%.$"" A"ALISIS

A"ALISIS kkororekeksi si asaset et dadalalam m obobyeyek k asaset et yayang ng sasama ma yayaitituu peralatan dan mesin. Perubahan hanya terjadi pada rincian aset, peralatan dan mesin. Perubahan hanya terjadi pada rincian aset, yaitu dari Komputer P< kepada Komputer Notebook.

yaitu dari Komputer P< kepada Komputer Notebook. +

+. Lap. Lap"ran keuangan "ran keuangan SKPDSKPD