6

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi 2.1.1. Pengertian Akuntansi

Akuntansi yaitu berasal dari Accountancy / Accounting / Constituency yang diserap ke dalam bahasa Indonesia Akuntansi yang berarti sebuah aktivitas atau proses dalam mengidentifikasi, mencatat, mengklasifikasi, mengolah dan menyajikan data yang berhubungan dengan keuangan atau transaksi agar mudah dimengerti dalam mengambil keputusan yang tepat.

Menurut Himayati (2008:1) “Akuntansi adalah proses pengidentifikasian, penggolongan, penyortiran, pengikhtisiaran, dan penyajian transaksi keuangan, sehingga dapat dilakukan penilaian dan pengambilan keputusan oleh pemakai informasi tersebut.”

Akuntansi berfungsi sebagai informasi keuangan suatu organisasi dari laporan akuntansi tersebut bias dilihat posisi keuangan suatu perusahaan untuk

evaluasi dan dasar pengambilan keputusan.

Sedangkan tujuan dari akuntansi adalah mengumpulkan dan melaporkan informasi keuangan tentang kinerja, posisi keuangan, dan arus kas dari bisnis. Menurut Hery (2011:5) “Secara umum, akuntansi dapat didefinisikan sebagai sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan

Akuntansi dibuat untuk memberikan infomasi keuangan kepada berbagai pihak yang berkaitan dengan perusahaan. Pihak-pihak tersebut yaitu:

1. Manajer

Manajer adalah para pengelola perusahaan yang menjalankan aktivitas operasional perusahaan sehari-hari. Mereka berkepentingan terhadap perkembangan perusahaan yang kemudian untuk mengevaluasi dan membuat perencanaan sebagai pengambil keputusan.

2. Pemilik (Investor)

Pemilik atau investor adalah pihak-pihak yang menanamkan dananya dan biasa disebut dengan pemegang saham atau pemilik. Dengan melihat laporan keuangan, investor bias menilai kinerja perusahaan dan apakah keberlangsungan perusahaan masih bias dipertahankan.

3. Kreditur

Kreditur meupakan pihak yang memberikan pinjaman kepada perusahaan, seperti bank, pemasok (supplier) dan pihak-pihak pemberi pinjaman lainnya. Dengan melihat laporan keuangan, kreditur bisa menilai keamanan dananya.

4. Instansi Pemerintah

Instansi pemerintah berkepentingan dengan laporan keuangan perusahaan sehubungan dengan pajak perusahaan yang mungkin bisa disetorkan kepada pemerintah.

Berdasarkan pemakaian dan tujuannya akuntansi dapat dibedakan menjadi beberapa bidang khusus dalam akuntansi sebagai berikut:

a. Akuntansi Keuangan (Financial Accounting)

Akuntansi ini berhubungan dengan pencatatan transaksi untuk suatu perusahaan maupun unit ekonomi yang lain untuk menyiapkan laporan-laporan perperiodik.

b. Akuntansi Pemeriksa (Auditing)

Bidang aktifitas yang berhubungan dengan pengecekan dan pembuktian yang bebas terhadap catatan akuntansi.

c. Akuntansi Biaya (Cost Accounting)

Bidang ini menekankan pada penetapan dan kontrol atas biaya. Terutama yang berhubungan dengan biaya produksi suatu barang, tetapi perhatian yang makin meningkat mulai diberikan atas biaya distribusi.

d. Akuntansi Manajemen (Management Accounting)

Bidang ini membantu dalam aplikasi perusahaan sehari-hari dan dalam merencanakan aplikasi perusahaan di masa mendatang.

e. Akuntansi Perpajakan (Tax Accounting)

Bidang ini menekankan pada persiapan atas pengambilan pajak dan pertimbangan mengenai konsekuensi-konsekuensi perpajakan.

f. Akuntansi Anggaran (Budgetary Accounting)

Bidang ini yang berhubungan dengan penyusunan rencana keuangan mengenai kegiatan perusahaan untuk jangka waktu tertentu serta analisis

dan pengontrolannya.

g. Akuntansi Internasional (International Accounting)

dengan perdagangan internasional dari perusahaan-perusahaan

multinasional.

h. Akuntansi Sosial (Social Accounting)

Akuntansi ini merupakan bidang akuntansi yang paling baru dan sulit untuk menjelaskannya secara singkat. Hal ini disebabkan karena adanya pemintaan yang semakin meningkat akan suatu keahlian untuk mengukur biaya dan keuntungan sosial.

2.1.2. Pengolahan Data Akuntansi

Siklus pengolahan data akuntansi pada dasarnya adalah poses mencatat, mengklasifikasi, meringkas, mengolah dan menyajikan data. Dimana data transaksi diolah hingga menjadi sebuah informasi yang dibutuhkan oleh pihak-pihak baik intern maupun ekstern.

Prosedur pengolahan data akuntansi bertahap dimulai dari pencatatan transaksi sampai menjadi laporan keuangan disebut proses akuntansi atau tahap-tahap akuntansi atau siklus akuntansi.

2.1.3. Siklus Akuntansi

Tahapan-tahapan kegiatan dalam proses pencatatan dan pelaporan akuntansi sampai dengan dibuatnya pelaporan. Tahapan-tahapan yang harus dijalankan pada proses akuntansi yaitu:

1. Pencatatan

Siklus akuntansi diambil dari adanya suatu transaksi dan kejadian yang harus dicatat. Transaksi (transaction) adalah tindakan yang mengakibatkan perubahan harta, utang, dan modal yang berhubungan dengan pihak luar misalnya

setoan modal ke perusahaan, pembelian barang, pembayaran hutang. Kejadian

(event) adalah tindakan yang terjadi di dalam perusahaan, misalnya penyusutan

aktiva, pemakaian perlengkapan kantor.

Sebelum transaksi dicatat harus dibuatkan bukti transaksi yang disebut dokumen sumber atau bukti transaksi. Bukti transaksi pembukuan terdiri dari buku transaksi dan bukti pencatatan (bukti jurnal). Dokumen sumber atau bukti transaksi baik yang diterima dari pihak luar (kwitansi, nota, faktur) maupun pihak intern (bukti kas masuk atau keluar) harus diteliti terlebih dahulu keabsahannya. Setelah bukti transaksi dicatat maka langkah berikutnya dicatat dalam jurnal, secara kronologis maupun urutan waktu.

Langkah berikutnya adalah memindahkan jurnal ke buku besar. Tahap pencatatan dapat dilihat dibawah ini: a. Bukti Pembukuan

Pembukuan bukti merupakan salah satu proses yang dilaksanakan dalam siklus akuntani yaitu pencatatan transaksi dari bukti transaksi yang terjadi. b. Jurnal

adalah buku atau transaksi keuangan secara konologis dan sistematis dengan menuliskan akun yang harus di debit dan di kedit yang tercatat. c. Buku besar

Adalah sebuah buku yang berisi semua kumpulan akun atau perkiraan untuk mencatat secara terpisah aktiva, kewajiban, dan ekuitas. d. Pengidentifikasi Pencatatan Penggolongan dan Pengukuran

Adalah suatu cara tertentu untuk dan nilai terhadap kejadian transaksi yang paling sedikit dan sebagian bersifat keuangan dan penafsifan terhadap

hasilnya. e. Tahap Pencatatan

Adalah setiap transaksi dari suatu kegiatan usaha merupakan suatu infomasi awal yang harus dicatat dan diolah sehinggatimbul laporan

keuangan.

2. Pengikhtisaran

Dari tahap pencatatan (bukti pembukuan-jurnal buku besar) maka prosedur berikutnya adalah tahap pengikhtisaran yang terdiri dari:

a. Neraca Saldo

Definisi neraca saldo menurut Manurung (2011a:21) “ Neraca Saldo (Trial

Balance) yaitu ikhtisar dari semua saldo akhir yang terdapat dalam

keseluruhan buku besar perusahaan” b. Kertas kerja atau neraca lajur

Neraca Lajur menurut Jusup (2011b:248) “Neraca lajur adalah suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan menyusun laporan-laporan keuangan dengan cara sistematis.

c. Laporan Keuangan

Berdasarkan kertas kerja atau neraca lajur diatas dapat dibuat laporan

keuangan.

d. Jurnal Penutup

Untuk menutup rekening sementara atau rekening nominal maka beban dan pendapatan dipindahkan ke rekening laba/rugi melalui jurnal penutup yang dibuat di jurnal umum. Menurut Jusup (2011c:291) Jurnal yang

dibuat untuk memindahkan saldo-saldo akun sementara (akun-akun nominal dan akun prive). Secara formal jurnal penyesuaian dan jurnal penutup dipindahkan ke buku besar untuk menutup rekening sementara. e. Neraca Saldo Penutupan

Setelah buku besar ditutup maka dapat dihitung saldo dalam buku besar dan dapat disusun neraca saldo setelah penutupan. Definisi neraca saldo setelah penutupan menurut Jusup (2011d:308) “Neraca Saldo setelah penutupan buku, yaitu daftar yang berisi saldo-saldo akun buku besar setelah perusahaan melakukan penutupan buku” sekaligus berfungsi untuk mengontrol kebenaran jumlah debet dan kredit. f. Jurnal Pembalik

Ayat pembalik merupakan alternatif. Artinya boleh di buat boleh tidak, tergantung ayat penyesuaian sebelumnya. Jika ayat sebelumnya misalnya: mendebit rekening biaya dan mengkredit aktiva, maka sesuai dengan azas konsistensi maka perlu dibuat jurnal pembalik setelah buku besar ditutup, tetapi jika sebaliknya maka tidak perlu dibuat jurnal pembalik. Menurut Manurung (2011b:32) “Pekerjaan tambahan yang biasanya dilakukan perusahaan pada awal periode berikutnya adalah membuat jurnal pembalik (meralat) jika ada jurnal yang salah jumlah, atau salah periode dalam laporan keuangan sebelumnya , yang dinamakan jurnal pembalik”

3. Pelaporan

Sebagai hasil akhir dan tujuan akuntansi adalah menghasilkan informasi ekonomi, untuk mengambil keputusan bagi pihak yang memerlukannya. Agar hasil akhir mudah dimengerti dan mudah memberikan gambaran yang jelas maka

data perusahaan perlu diposes melalui tahap-tahap dalam siklus akuntansi, berdasarkan suatu prisnsip.

Laporan dibuat pada akhir periode akuntansi setiap 3 (tiga) bulan, persemester atau setahun sekali dan seterusnya.

Laporan keuangan menurut Manurung (2011) terdiri dari: a. Neraca

Neraca adalah laporan keuangan yang menyajikan posisi keuangan sebuah perusahaan pada saat tertentu meliputi harta, hutang, dan modal.

b. Lapoan rugi/laba

Laporan laba/rugi adalah laporan yang menggambarkan hasil usaha suatu perusahaan pada periode tertentu. Dalam laporan laba/rugi disajikan semua penghasilan dan beban.

c. Lapoan arus kas

Laporan arus kas adalah laporan yang memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan sejumlah kas atau setara dengan kas (cash equivalent), dan jumlah kebutuhan perusahaan untuk menggunakan kas tersebut.

d. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan yang menggambarkan kenaikan atau penurunan modal pemilik sepanjang periode tertentu (kurun waktunya sama dengan laporan laba/rugi) akibat adanya laba/rugi bersih dan pengambilan (drawing)oleh pemilik. e. Laporan Peubahan Posisi Keuangan.

f. Catatan atas Laporan Keuangan. g. Laporan atau informasi lain sebagai Pelengkap.

2.1.4. Persamaan Akuntansi

Menurut Himayati (2007a:41) dalam persamaan akuntansi, bagian yang dimiliki persahaan diberi nama (harta), di sisi kiri dan di sisi kanan terdapat sumber pembelanjaan yang terdiri dari hak kreditur, atau disebut kewajiban

(liabilitas), dan hak pemilik yang di sebut equitas atau Capital (modal).

Persamaan akuntansi menunjukan persamaan antara aktiva atau harta, dengan pasiva yang terdiri dari utang dan modal.

AKTIVA=KEWAJIBAN + MODAL PEMILIK

Dalam membuat jurnal transaksi, baik manual atau menggunakan komputer, persamaan akuntansi diatas akan selalu digunakan. Harta akan bernilai positif jika di debit (masuk) dan bernilai negatif jika di-kredit (keluar), namun sebaliknya untuk kewajiban dan modal, akan bernilai negatif jika di debit, dan bernilai positif jika di kredit.

2.1.5. Pengertian penjualan

Menurut Gumilang (2009:68) “Penjualan adalah suatu perjanjian yang di sepakati antara penjual dan pembeli untuk menyerahkan barang atau jasa. Pengakuan adanya suatu transaksi penjualan dan pencatatannya dalam pembukuan di tentukan oleh syarat-syarat yang telah di tentukan.

Sedangkan menurut Jusup (2011:358) “Jumlah penghasilan yang diperoleh perusahaan dari penjualan barang dagang disebut pendapatan penjualan (atau sering disingkat penjualan)”

adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah uang sebagai alat ukur produk tersebut sebesar harga jual yang telah disepakati.

Menurut Mulyadi (2008:202), sistem penjualan antara lain, yaitu: 1. Sistem Penjualan Tunai

Penjualan tunai dilakukan oleh suatu perusahaan perdagangan dengan cara mewajibkan pembeli melakukan pembayaran terlebih dahulu sebelum barang diserahkan kepada pembeli. Setelah menerima uangnya, maka barang diserahkan ke pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Contoh jurnal penjualan tunai:

Kas XXX

Penjualan XXX 2. Sistem Penjualan Kredit

Penjualan kedit dilaksanakan oleh organisasi dalam hal ini adalah perusahaan dengan cara mengirimkan barang hasil produksi kepada konsumen sesuai order pembeli yang disepakati sebelumnya. Sistem pembayaran penjualan kredit menjadikan produsen memiliki tagihan pembayaran terhadap barang yang dibeli oleh pembeli dalam jangka waktu tertentu. Biasanya sebelum melakukan penjualan kredit, perusahaan sebagai produsen menganalisis pemesanaan untuk menentukan layak atau tidaknya pembeli tersebut menggunakan sistem penjualan kredit untuk mengurangi resiko perusahaan.

Piutang XXX

Penjualan XXX

Jika menggunakan uang muka, maka jurnalnya adalah: Uang Muka XXX

Piutang XXX

Penjualan XXX

2.2 Tools Aplikasi

2.2.1 Teori Zahir Accounting

Menurut Himayati (2007:19) Zahir Accounting adalah pogram atau

software akuntansi keuangan yang dibuat atas dasar 5 tipe transaksi, yaitu:

1. Penjualan produk dan jasa

2. Pembelian bahan baku, barang dagangan, jasa dan aset tetap dari supplier

3. Penerimaan kas

4. Pengeluaran kas kepada supplier 5. Pengeluaran kas gaji karyawan

Atas dasar kelima transaksi tersebut, zahir accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akuntansi dibuat otomatis tanpa perlu mengerti teori akuntansi yang mendalam, zahir dilengkapi dengan berbagai analisa laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, grafik dan laporan lainnya. Beberapa keunggulan zahir dari produk lain adalah : 1. Mudah digunakan

3. Faktur dan laporan dapat diedit

4. Penyedia fasilitas laporan dan analisa bisnis yang lengkap 5. Menggunakan database client server

6. Laporan dapat menggunakan email dan di eksport ke berbagai format 7. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan

8. Laporan dapat di klik untuk melihat detail transaksi (audit trial)

9. Seluruh transaksi dapat di edit dan dihapus (sesuai kewenangan akses

password)

Menurut Yuswanto & Lo Sanjaya Hanafi (2010:1) mengemukakan bahwa Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu

(intgrated software). Software Zahir Accounting dibuat oleh PT.

Zahirinternational dan dibuat pertama kali tahun 1996 dengan Zahir Accounting versi 1.0. Kemudian dikembangkan sehingga mucul versi 2.0 pada tahun 1997. Zahir Accounting mulai dipasarkan pada tahun 1999 dan hingga saat ini Zahir Accounting sudah mencapai vesi 5.1 dan telah digunakan banyak perusahaan di Indonesia.

Berikut ini beberapa jurnal transaksi yang terdapat dalam Zahir

Accounting Versi 5.1:

1. Jurnal Penjualan

Untuk menginput transaksi penjualan yang terjadi, baik transaksi dengan pembayaran kredit maupun tunai

2. Jurnal Pembelian

Untuk menginput transaksi pembelian dan retur pembelian yang terjadi, baik transaksi pembayaran kredit maupun cash

3. Jurnal Kas Masuk

4. Jurnal Kas Keluar

Untuk menginput transaksi pengeluaran kas 5. Jurnal Pembayaran Piutang Usaha

Untuk menginput transaksi pemasukan kas yang berasal dari pembayaran piutang usaha dari pelanggan

6. Jurnal Pembayaran Hutang Usaha

Untuk menginput transaksi pengeluaran kas yang digunakan untuk pembayaran usaha kepada supplier 7. Jurnal Pengembalian Kelebihan Pembayaran Piutang Usaha

Untuk menginput transaksi pengembalian kelebihan pembayaran piutang usaha

8. Jurnal Penerimaan Kelebihan Hutang Usaha

Untuk menginput transaksi penerimaan kelebihan hutang usaha yang telah

dibayarkan kepada supplier

9. Jurnal penyesuaian persediaan

Untuk menginput transaksi penyesuaian persediaan, sepeti penggunaan bahan baku menjadi harga pokok penjualan, dan lain-lainnya

10. Junal Pemindahan Barang

Untuk menginput transaksi pemindahan persediaan, seperti transaksi penggunaan bahan baku menjadi barang jadi

11. Jurnal Umum

Untuk meninput transaksi keuangan yang tidak memiliki jurnal tersendiri, seperti transaksi adjusting

12. Transfer Kas

Digunakan untuk membuat jurnal pemindahan kas dari satu akun kas ke akun kas lainnya dengan menggunakan jurnal umum

13. Stock Opname

Digunakan untuk membuat jurnal penyesuaian persediaan saat melakukan penghitungan saldo persediaan tiap akhir bulan.

2.2.2. Pengenalan Antar Muka

Gambar II.1 Tampilan Menu Utama Sumber: Zahir Accounting 5.1

Ini adalah tampilan program setelah anda membuka data keuangan. Klik pada bagian-bagian gambar untuk menampilkan infomasi lebih lengkap.

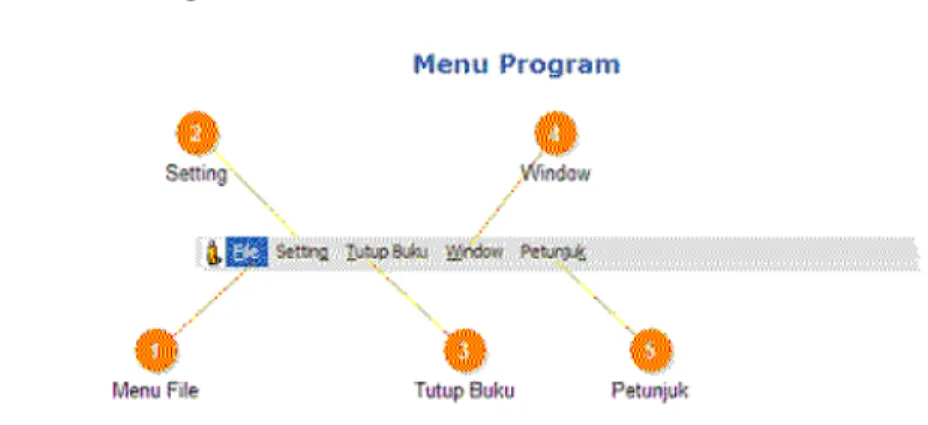

1. Menu Program

Gambar II.2 Tampilan Menu Program Sumber: Zahir Accounting 5.1 (Menu Program)

Menu Program berguna untuk mengakses fungsi-fungsi program yang tidak terkait ke master data dan transaksi. Melalui menu ini user dapat membuat data keuangan baru, membuka data, kembali ke menu utama, membackup data, memperbaiki data, mengatur konfigurasi program, melakukan tutup buku, dll. Beberapa fasilitas dan penjelasan mengenai Menu Pogram sebagai berikut:

1) Menu File

Menu File digunakan jika user dingin membuat data keuangan baru, atau untuk kembali ke menu utama, membackup data, menjalankan alat bantu, administrasi password dan hak akses.

2) Setting

Melalui menu setting ini user dapat mensetup klasifikasi rekening perkiraan, menisi saldo awa perkiraan, mengisi saldo awal hutang dan piutang usaha, saldo awal pesediaan, mengatur bahasa, mengatur konfigurasi Point of Sales dan mengatur konfiguasi program,

Melalui Menu Tutup Buku user dapat melakukan proses tutup buku bulanan, tutup buku tahunan, dan melakukan revaluasi terhadap mata uang asing.

4) Windows

Melalui Menu Windows user dapat menutup semua jendela/form yang terbuka untu menampilkan atau menyembunyikan panel samping.

5) Petunjuk

Melalui menu petunjuk ini user dapat menampilkan panduan penggunaan program.

2. Modul Program

Modul Program mengelompokan fasilitas program berdasarkan data, jenis transaksi dan laporan. Contoh untuk menginput nama pelanggan baru atau menginput data baang, klik menu Data-Data, sedangkan untuk menginput transaksi penjualan, klik menu penjualan, untu menampilkan laporan klik menu Laporan.

3. Panel Samping

Panel Samping menampilkan informasi yang bervariasi sesuai dengan konteks form yang sedang terbuka. Untuk pertama kali akan ditampilkan shortcut ke menu analisa, data-data dan daftar transaksi penting. Selanjutnya, jika anda sedang membuka buku besar maka disini akan ditampilkan informasi tentang waktu penginputan, waktu pengeditan dan nama penginput transaksi, jika anda sedang melakukan rekonsiliasi bank maka disini akan ditampilkan informasi yang terkait dengan rekonsiliasi bank dan sebagainya.

4. Navigasi Halaman

Klik tombol bergambar segitiga disebelah kiri untuk menuju halaman sebelumnya, dan disebelah kanan untuk menuju halaman selanjutnya. Jika anda telah membuka beberapa form sekaligus maka tombol ini akan memudahkan anda untuk pindah dari satu form ke form lainnya.

5. Area Kerja

Disini merupakan area dimana Zahir akan menampilkan menu, daftar atau list data, formulir transaksi dan yang lainnya. Contoh diatas adalah Menu Kas dan Bank yang tampil jika anda klik Modul Program > Kas dan Bank. 2.2.3. Modul Program

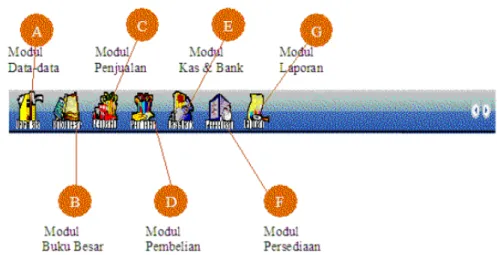

Gambar II.3 Tampilan Modul Program

Sumber: Zahir Accounting 5.1, Yuswanto & Lo Sanjaya Hanafi (2013:6) Adapun penjelasan dari menu-menu di atas menurut Yuswanto dan Hanafi (2013:8), adalah sebagai berikut:

a. Modul Data-data

Modul data-data berisi data master yang akan digunakan dalam modul-modul lain. Pada bagian ini, dapat mengelola berbagai macam master data.

Gambar II.4 Tampilan Modul Data-data Sumber: Zahir Accounting 5.1 (Modul Data-data)

b. Modul Buku Besar

Buku besar untuk menginput transaksi jurnal umum membuat atau mengedit ekening perkiraan, menginput transaksi jurnal umum dalam bentuk debet-kredit, menampilkan buku besar rekening sepeti buku bank, menampilkan transaksi jurnal umum yang telah diinput, dan mencetaknya.

Gambar II.5 Tampilan Modul Buku Besar Sumber: Zahir Accounting 5.1 (Modul Buku Besar)

c. Modul Penjualan

Penjualan untuk menginput transaksi yang terkait dengan penjualan dan piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, mencetak faktur.

Gambar II.6 Tampilan Modul Penjualan Sumber: Zahir Accounting 5.1 (Modul Penjualan)

d. Modul Pembelian

Pembelian untu menginput transaksi yang terkait dengan pembelian dan hutang usaha, menampilkan daftar transaksi pembelian, kartu hutang usaha, mencetak faktur.

Gambar II.7 Tampilan Modul Pembelian Sumber: Zahir Accounting 5.1 (Modul Pembelian) e. Modul Kas dan Bank

Kas dan Bank untuk menginput transaksi yang terkait dengan kas dan bank, seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi bank.

Gambar II.8 Tampilan Modul Kas/Bank Sumber: Zahir Accounting 5.1 (Modul Kas/Bank) f. Modul Persediaan

Modul Persediaan untuk menginput transaksi yang bterkait dengan persediaan, seperti transaksi pemakaian barang, pemindahan barang, perakitan, penyesuaian, stock opname.

Gambar II.9 Tampilan Modul Persediaan Sumber: Zahir Accounting 5.1 (Modul Persediaan) g. Modul Laporan

Untuk menampilkan daftar laporan yang tersedia, seperti untuk mencetak laporan laba/rugi, neraca, aliran kas, dan lain sebagainya.

Gambar II.10 Tampilan Modul Laporan Sumber: Zahir Accounting 5.1 (Modul Laporan)