5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Profesi akuntansi telah mengembangkan seperangkat standar yang berlaku umum dan diterima universal. Standar ini dinamakan sebagai prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted Accounting Principles). Standar ini diperlukan sebagai patokan (pedoman) dalam penyusunan laporan keuangan yang baku. Dengan adanya standar ini, pihak manajemen selaku pengelola dana dan aktivitas perusahaan dapat mencatat, mengikhtisarkan, dan melaporkan seluruh hasil kegiatan operasional maupun finansial perusahaan secara baku (yang secara standar diterima umum) dan transparan.

Menurut (Hery, 2015) terdapat empat asumsi dasar yang melandasi proses penyusunan laporan akuntansi secara keseluruhan yaitu:

1. Monetary Unit Assumption (Asumsi unit moneter)

Data transaksi yang akan dilaporkan dalam catatan akuntansi harus dapat dinyatakan dalam satuan mata uang (unit moneter). Asumsi ini memungkinkan akuntansi untuk meng-kuanti-fikasi (mengukur) setiap transaksi bisnis/peristiwa ekonomi kedalam nilai uang.

2. Economic/Busniss Entity Assumption (Asumsi Kesatuan Usaha)

Adanya pemisah pencatatan antara transaksi perusahaan sebagai entitas ekonomi dengan transaksi pemilik sebagai individu dan transaksi entitas ekonomi lainnya.

3. Accounting/Time Period Assumption (Asumsi Periode Akuntansi)

Informasi akuntansi dibutuhkan atas dasar ketepatan waktu (timely basis). Umum aktivitas perusahaan dapat dibagi menjadi beberapa periode akuntansi, seperti bulanan (monthly), tiga bulanan (quarterly), atau tahunan (annually).

4. Going Concern Assumption (Asumsi Kesinambungan Usaha)

Perusahaan didirikan dengan maksud untuk tidak dilikuidasi (dibubarkan) dalam jangka waktu dekat, akan tetapi perusahaan diharapkan akan tetap terus beroperasi (exist) dalam jangka waktu yang tidak terabatas.

Berdasarkan pernyataan Standar Akuntansi Keuangan (PSAK) yang telah diterbitkan pada November 2014 dan berlaku efektif per 1 Januari 2015 dalam (Zamzami & Nusa, 2016) disebutkan bahwa dalam penyusunan dan penyajian laporan keuangan harus menggunakan dua asumsi dasar. Asumsi dasar tersebut adalah:

1. Asumsi Akrual (Accrual)

Untuk mencapai tujuannya, laporan keuangan disusun atas dasar akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

2. Asumsi Keberlangsungan Usaha (On going concern)

Setiap laporan keuangan yang disusun dana disajikan oleh setiap perusahaan harus berdasarkan pada asumsi keberlangsungan usaha, artinya bahwa ketika perusahaan menyusun laporan keuangan tersebut, perusahaan diasumsikan akan terus menerus beroperasi dan melanjutkan di masa depan sehingga perusahaan dianggap tidak melikuidasi.

Menurut (Zamzami & Nusa, 2016) karakteristik kualitatif laporan keuangan sebagai berikut:

1. Dapat dipahami

Setiap menyusun dan menyajikan laporan keuangan sebaiknya memenuhi karakteristik, yaitu dapat dipahami. Dengan karakter dapat dipahami ini tentunya para pengguna juga memiliki pengetahuan yang memadai. Untuk itu, laporan keuangan yang disusun juga harus merujuk sesuai standar akuntansi yang berlaku.

2. Relevan

Laporan keuangan yang disusun harus relevan bagi pengguna dalam mengambil keputusan, sehingga setiap informasi yang disajikan dilaporan keuangan harus terkait dengan tujuan penyusunan laporan keuangan sehingga informasi tersebut memberikan nilai prediksi, nilai masukan, dan ketepatan waktu.

3. Keandalan

Setiap laporan keuangan harus dapat diandalkan oleh para pemakai laporan keuangan tersebut. Dalam menyusun laporan keuangan harus disajikan dengan akurat, benar, sesuai dengan kenyataan, tidak ada rekayasa sedemikian rupa dengan tujuan hanya untuk memuaskan pihak-pihak tertentu sehingga informasi tersebut harus netral, disajikan dengan jujur, dan dapat diverifikasi. 4. Dapat dibandingkan

Laporan keuangan harus disajikan dengan cara yang sama untuk perusahaan yang berbeda dan pengguna dapat membandingkan laporan keuangan untuk melihat tren dan kinerja keuangan. Untuk itu, penyusunan laporan keuangan

harus dilakukan secara konsisten agar dapat dibandingkan antarentitas dan antarperiode yang berbeda.

2.1.1. Pengertian Akuntansi

Menurut (Hantono & Rahmi, 2018) “Akuntansi adalah suatu seni (dikatakan seni karena perlu kerapian, ketelitian, kebersihan) pencatatan, penggolongan, peringkasan, dan pelaporan dengan cara yang baik dalam unit moneter atas transaksi-transaksi keuangan dan kejadian-kejadian lain sehubungan dengan keuangan perusahaan dan menafsirkan hasil-hasil pencatatan tersebut.”

Menurut Sujarweni dalam (Utami, 2018) menyatakan bahwa, “Akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak tertentu.”

Sedangkan menurut Accounting Principle Board (APB) Statement No.4 dalam (Zamzami & Nusa, 2016) “Akuntansi adalah aktivitas jasa. Fungsinya menyediakan informasi kuantitatif terutama bersifat keuangan tentang entitas ekonomi yang dimaksudkan agar berguna dalam mengambil keputusan ekonomi.”

Sehingga dapat disimpulkan bahwa akuntansi adalah suatu aktivitas jasa yang dilakukan melalui proses pencatatan sampai menghasilkan suatu laporan keuangan yang dapat digunakan sebagai bahan dalam pengambilan keputusan.

Dapat dibuat penyederhana persamaan dasar akuntansi sebagai berikut:

Sumber: (Hery, 2016)

Gambar II.1. Persamaan akuntansi

1. Aset (Assets)

Aset merupakan sumber daya yang dikuasai oleh perusahaan sebagaimana akibat dari peristiwa masa lalu dan dari mana manfaat ekonomik di masa depan diharapkan akan diperoleh perusahaan.

Menurut PSAK 19 dalam (Zamzami & Nusa, 2016) “ Aset didefinisikan sebagai sumber daya yang (a) dikendalikan oleh entitas sebagai akibat peristiwa masa lalu dan (b) manfaat ekonomik masa depan dari aset tersebut diperkirakan mengalir ke entitas.”

Menurut (Zamzami & Nusa, 2016) aset terbagi menjadi 2, yaitu aset lancar dan aset tidak lancar :

a. Aset Lancar

Aset lancar adalah sumber-sumber ekonomik yang dapat dicairkan menjadi kas, diperdagangkan, atau dipakai habis dalam waktu satu tahun sejak tanggal neraca (PSAK).

b. Aset Tidak Lancar

Aset tidak lancar memiliki masa manfaat yang lebih lama dari satu tahun. Aset tidak lancar digolongkan menjadi tiga yaitu, aset tetap, aset tidak berwujud, dan aset keuangan yang bersifat jangka panjang.

2. Utang (Liabilities)

Menurut (Zamzami & Nusa, 2016) berpendapat bahwa “Utang adalah kewajiban perusahaan yang timbul kepada pihak ketiga yang harus dibayar oleh perusahaan di masa yang akan datang pada saat utang tersebut jatuh tempo."

Utang yang paling umum adalah kepada pemasok, karyawan, institusi keuangan, pemegang obligasi, dan pemerintah (misal:pajak).

3. Modal (Equity)

“Modal atau ekuitas merupakan hak residual atas aset perusahaan setelah dikurangi semua liabilitas” PSAK dalam (Zamzami & Nusa, 2016).

Ekuitas terdiri atas modal dan laba ditahan. Modal dapat diperoleh dari dana pemilik perusahaan ataupun dari pelepasan saham perusahaan ke investor. Sedangkan laba ditahan (saldo laba) merupakan akumulasi laba perusahaan yang tidak dibagikan kepada pemilik perusahaan (Zamzami & Nusa, 2016).

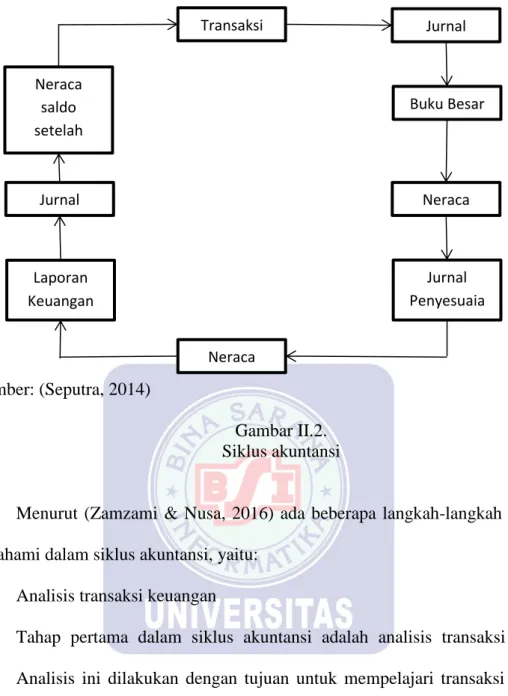

2.1.2. Siklus Akuntansi

Prosedur akuntansi yang dilakukan setiap periode dikenal dengan istilah siklus akuntansi. Siklus akuntansi dilakukan dalam suatu periode waktu yang disebut dengan periode akuntansi. Suatu periode akuntansi adalah periode waktu yang dicakup dalam laporan laba rugi. Pada umumnya, satu periode akuntansi sama dengan satu tahun kalender (1 Januari – 31 Desember), tetapi perusahaan dapat menggunakan periode akuntansi yang lebih pendek dari satu tahun kalender, misalnya: tiap bulan, kwartal, atau semester.

Sumber: (Seputra, 2014)

Gambar II.2. Siklus akuntansi

Menurut (Zamzami & Nusa, 2016) ada beberapa langkah-langkah yang harus dipahami dalam siklus akuntansi, yaitu:

1. Analisis transaksi keuangan

Tahap pertama dalam siklus akuntansi adalah analisis transaksi keuangan. Analisis ini dilakukan dengan tujuan untuk mempelajari transaksi yang telah dilakukan sehingga dapat digunakan untuk menentukan pengaruhnya terhadap akun-akun dalam persamaan akuntansi pada penyusunan laporan keuangan yang digunakan.

2. Pencatatan transaksi

Pada tahap ini, transaksi dicatat sesuai dengan bukti transaksi yang meliputi akun-akun pada aset, utang, modal, pendapatan, dan biaya melalui persamaan dasar akuntansi yaitu aset = utang + ekuitas.

Neraca saldo setelah penutupan Jurnal Penutup Laporan Keuangan Neraca Lajur Transaksi Jurnal Umum Buku Besar Neraca Saldo Jurnal Penyesuaia n

3. Proses posting

Setelah melakukan jurnal, tahap berikutnya adalah melakukan posting ke buku besar. Pada umumnya yang dilakukan pada tahap ini adalah mencatat tanggal transaksi, menuliskan keterangan transaksi yang dilakukan, dan mencatat jumlah rupiah pada setiap transaksi sesuai debit dan kreditnya.

4. Menyusun neraca saldo

Neraca saldo merupakan daftar yang menyajikan saldo akun yang berasal dari buku besar. Untuk menyusun neraca saldo, maka saldo akhir dari masing-masing buku besar disajikan pada neraca saldo yang telah disiapkan.

5. Membuat jurnal penyesuaian

Pada akhir periode, biasanya dilakukan penyesuaian pada akun-akun, antara lain perlengkapan (supplies), biaya dibayar dimuka, pendapatan diterima dimuka, piutang penghasilan/piutang pendapatan, utang beban, kerugian piutang, dan penyusutan aset tetap.

6. Menyusun neraca saldo setelah penyesuain

Pada tahap selanjutnya, setelah menyusun neraca saldo dan mencatat jurnal penyesuaian, neraca saldo perlu diperbaharui setelah ada penyesuaian dibeberapa akun.

7. Menyusun laporan keuangan

Berdasarkan neraca saldo setelah penyesuaian, maka langkah selanjutnya adalah memilih akun-akun yang disajikan pada laporan keuangan, yaitu laporan laba rugi, laporan posisi keuangan, laporan perubahan modal, dan laporan arus kas.

8. Membuat jurnal penutup

Pada tahap ini, ayat jurnal penutup perlu dilakukan dengan tujuan untuk menutup akun nominal pada akhir periode.

9. Neraca saldo setelah penutupan

Pada tahapan terakhir dalam siklus akuntansi yaitu menyiapkan neraca saldo setelah penutupan. Tahap ini dilakukan dengan tujuan untuk memastikan keseimbangan posisi keuangan sehingga untuk periode akuntansi selanjutnya dapat digunakan untuk membuat siklus akuntasi.

2.1.3. Pengertian Sistem Informasi Akuntansi

1. Pengertian Sistem

Menurut (Sujarweni, 2015) menyatakan bahwa “Sistem adalah kumpulan elemen yang saling berkaitan dan bekerja sama dalam melakukan kegiatan untuk mencapai suatu tujuan.”

Menurut marshall dalam (Fauzi, 2017) menyatakan bahwa “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, berinteraksi untuk mencapai suatu tujuan.”

Menurut (Fauzi, 2017) menyimpulkan bahwa “Suatu sistem akan terjadi bila terdapat 2 komponen atau lebih yang saling berinteraksi dan mempunyai tujuan yang sama.”

Karakteristik sistem menurut (Fauzi, 2017) sebagai berikut: a. Komponen sistem

Suatu sistem terjadi dikarenakan adanya sejumlah komponen yang melakukan interaksi. Suatu sistem yang sekecil apapun akan selalu mengandung komponen-komponen.

b. Batas sistem

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lain atau dengan lingkungan luarnya.

c. Lingkungan luar sistem

Lingkungan luar dari suatu sistem adalah daerah di luar batas dari suatu sistem yang memengaruhi operasi sistem.

d. Penghubung sistem

Penghubung merupakan media penghubung antara satu subsistem dengan subsistem yang lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari suatu subsistem ke subsistem yang lainnya. Keluaran dari subsistem menjadi masukan untuk subsistem lainnya.

e. Masukan sistem

Masukan sistem adalah energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisi pembuangan.

f. Pengolahan sistem

Suatu sistem dapat mempunyai suatu bagian pengolahan atau sistem itu sendiri sebagai pengolahannya. Pengolahan yang akan mengubah masukan menjadi keluaran.

g. Sasaran sistem

Suatu sistem pasti mempunyai tujuan (goal) atau sasaran (onjective). Kalau suatu sistem tidak mempunyai sasaran maka sistem tersebut tidak berguna.

2. Pengertian Informasi

Menurut Marsha dalam (Fauzi, 2017) menyatakan bahwa “Informasi adalah data yang telah diatur dan diproses untuk memberikan arti.”

“Informasi adalah kumpulan data yang relevan dan mempunyai arti yang menggambarkan suatu kejadian-kejadian atau kegiatan-kegiatan.” (Fauzi, 2017) 3. Pengertian Sistem Informasi Akuntansi

Menurut George dalam (Fauzi, 2017) “Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data ekonomi menjadi informasi yang berguna.”

Menurut (Fauzi, 2017) “SIA adalah komponen organisasi yang mengumpulkan, mengklasifikasikan, memproses, menganilisis, mengkomunikasikan informasi pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak-pihak luar dan pihak-pihak-pihak-pihak dalam perusahaan.”

“Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan berguna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasi bisni.” Menurut Krismiaji dalam (Putri, Rusdi, & Mulyani, 2018)

2.1.4. Pengertian Jurnal

Menurut Shatu dalam (Putri et al., 2018) “Jurnal yaitu transaksi-transaksi keuangan suatu badan usaha yang dicatat berdasarkan dokumen-dokumen pembukuan yang bertujuan untuk pendataan.”

“Jurnal adalah alat untuk mencatat transaksi yang dilakukan secara kronologis atau sesuai dengan urutan keterjadiannya, berisi akun yang harus didebit dan akun yang harus dikredit beserta jumlah nilainya sama dalam setiap satu kali transaksi.” Menurut (Rahmawaty, 2014)

Jurnal dibedakan menjadi dua, yaitu jurnal umum (general journal) dan jurnal khusus (special journal). Jurnal umum dibuat atas transaksi yang tidak dicatat dalam

jurnal khusus. Contoh transaksi yang dicatat dalam jurnal umum adalah transaksi retur pembelian, retur penjualan, serta transaksi pembelian peralatan dan perlengkapan kantor secara kredit, jurnal koreksi, jurnal penyesuaian, dan jurnal penutup.

Jurnal khusus dibagi menjadi: 1. Jurnal penjualan

2. Jurnal pembelian 3. Jurnal penerimaan kas 4. Jurnal pengeluaran kas

2.1.5. Pengertian Buku Besar

Menurut (Hery, 2014) menyimpulkan bahwa “Dengan kata lain, buku besar untuk masing-masing akun merupakan rincian akumulasi saldo akun terkait yang terdapat dalam jurnal.”

Menurut (Rahmawaty, 2014) menyatakan bahwa “Buku besar adalah kumpulan dari ayat-ayat jurnal yang sesuai dengan penggolongannya, disusun secara sistematis dan diberi kode akun tertentu.”

Buku besar dibedakan menjadi dua, yaitu buku besar utama dan buku besar pembantu.

Menurut (Rahmawaty, 2014) mengatakan bahwa “Buku Besar Utama adalah kumpulan akun perkiraan yang digunakan untuk mengelompokkan dan meringkas transaksi yang telah tercatat dalam jurnal.”

Menurut (Rahmawaty, 2014) mengatakan bahwa “Buku Besar Pembantu yang lazim digunakan dalam perusahaan dagang terdiri dari buku pembantu utang, buku pembantu piutang, dan buku pembantu persediaan.”

2.1.6. Pengertian Neraca Saldo

Menurut (Rahmawaty, 2014) Mengatakan bahwa “Neraca saldo adalah bagan yang terdiri dari nomor, nama akun, dan saldo-saldo akhir yang terdapat dalam buku besar.”

Menurut (Seputra, 2014) “Neraca saldo adalah sebuah daftar yang berisikan saldo akhir seluruh akun yang ada di buku besar.”

“Neraca saldo (trial balance) diperlukan untuk memastikan bahwa tidak adanya kesalahan di dalam memposting jumlah debet/kredit dari jurnal ke buku besar.” Menurut (Hery, 2014)

2.1.7. Pengertian Ayat Jurnal Penyesuaian

Jurnal penyesuaian (Adjusting Entry) adalah jurnal yang digunakan untuk menyesuaikan saldo-saldo rekening yang ada di neraca saldo menjadi saldo yang sebenarnya sampai dengan akhir periode akuntansi, dengan tujuan akan mencerminkan keadaan aktiva, utang, modal, pendapatan dan biaya yang sebenarnya (Sujarweni, 2016)

Adakalanya perusahaan membutuhkan laporan keuangan dalam suatu waktu di luar periode pelaporan. Untuk mengatasi hal tersebut, perusahaan harus menyusun jurnal penyesuaian (adjusting entries) untuk menyiapkan laporan keuangan.

Menurut (Zamzami & Nusa, 2016) penyebab ayat jurnal penyesuaian ini dibutuhkan karena:

1. Beberapa transaksi tidak dicatat saat itu juga. Misalnya dalam penggunaan persediaan bahan baku dalam proses produksi, biasanya perusahaan mencatat penggunaan pada waktu-waktu tertentu, tidak setiap hari.

3. Beberapa piutang atau pendapatan belum dicatat pada periode laporan keuangan.

4. Adanya penyusutan aset.

2.1.8. Pengertian Neraca Lajur

Menurut (Seputra, 2014) Mengatakan bahwa “Neraca lajur adalah kertas yang terdiri atas kolom-kolom yang digunakan untuk memberikan data tentang saldo setiap rekening, jumlah yang dibutuhkan, memberikan data yang diperlukan dalam penyusunan laporan keuangan.”

Kertas kerja berupa neraca lajur hanya sebagai alat bantu untuk mempermudah proses penyusunan laporan keuangan yang dilakukan secara manual. Kertas kerja juga sesungguhnya berguna sebagai alat bantu untuk memahami alur data akuntansi, mulai dari neraca saldo sebelum penyesuaian hingga menghasilkan laporan keuangan sebagai produk akhir dari suatu siklus akuntansi. (Hery, 2014)

2.1.9. Pengertian Laporan Keuangan

Menurut (Zamzami & Nusa, 2016) “Laporan keuangan merupakan kumpulan dari informasi keuangan perusahaan yang digunakan oleh pihak-pihak yang bersangkutan untuk membantu dalam proses pengambilan keputusan.”

“Laporan keuangan merupakan media komunikasi dan pertanggungjawaban antara perusahaan dan para pemiliknya atau pihak lainnya.” Menurut (Rahmawaty, 2014)

Menurut (Hery, 2014) mengatakan “Laporan akuntansi pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.”

Menurut (Hery, 2014) urutan laporan keuangan berdasarkan proses penyajiannya adalah sebagai berikut:

1. Laporan Laba Rugi (Income Statement) merupakan laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode tertentu.

2. Laporan Ekuitas pemilik (Statement of Owner’s Equity) adalah sebuah laporan yang menyajikan ikhtisar perubahan dalam ekuitas pemilik suatu perusahaan untuk satu periode waktu tertentu.

3. Neraca (Balance Sheet) adalah sebuah laporan yang sistematis tentang posisi aset, kewajiban dan ekuitas perusahaan per tanggal tertentu.

4. Laporan Arus Kas (Statement of Cash Flows) adalah sebuah laporan yang menggambarkan arus kas masuk dan arus kas keluar secara terperinci dari masing-masing aktivitas.

Catatan atas laporan akuntansi merupakan bagian integral yang tidak dapat dipisahkan dari komponen laporan keuangan lainnya. Tujuan catatan catatan atas laporan akuntansi adalah untuk memberikan penjelasan yang lebih lengkap mengenai informasi yang disajikan dalam laporan akuntansi.

2.1.10. Perusahaan Dagang

Perusahaan dagang yaitu perusahaan yang menjual produk (barang jadi), akan tetapi perusahaan tidak membuat atau menghasilkan sendiri produk yang akan dijualnya melainkan memperolehnya dari perusahaan lain. Menurut (Hery, 2014)

Menurut (Seputra, 2014) “Perusahaan dagang adalah perusahaan yang mempunyai kegiatan usaha membeli dan menjual kembali barang dagangan tanpa mengubah bentuk dengan harapan memperoleh keuntungan.”

Ciri perusahaan dagang menurut (Sujarweni, 2018) yaitu:

1. Kegiatannya melakukan pembelian dan penjualan tanpa mengubah bentuk dengan harga yang lebih tinggi dari harga beli.

2. Pendapatan berasal dari penjualan barang dagang. 3. Jenis persediaanya adalah persediaan barang dagang. 4. Terdapat perhitungan harga pokok produk.

Sehingga dapat disimpulkan bahwa perusahaan dagang adalah perusahaan yang kegiatannya melakukan pembelian barang kemudian barang tersebut dijual kembali tanpa mengubah bentuk dengan harga yang lebih tinggi.

2.2. Tools Aplikasi

Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu. Software Zahir Accounting dibuat oleh PT. Zahir Internasional dan dibuat pertama kali pada tahun 1996 dengan Zahir Accounting versi 1.0. Aplikasi ini dibangun dengan konsep bahwa akuntansi keuangan mudah dan menggunakan aplikasi keuangan adalah sebuah pengalaman yang menyenangkan.

2.2.1. Zahir Accounting

“Zahir Accounting Versi 5.1 secara inovatif menggabungkan software akuntansi finansial dengan software manajemen finansial sebagai decision support system. Mudah digunakan tanpa harus mempelajari teori akuntansi dan dapat

membantu mengambil keputusan bisnis dengan cepat dan akurat.” (Desmahary et al., 2016)

Menurut (Rachmawati, 2017) menyatakan bahwa “Zahir Accounting versi 5.1 adalah software akuntansi yang digunakan untuk membuat laporan keuangan, dengan bahasa yang mudah dipahami dan dimengerti.”

“Penggunaan zahir accounting versi 5.1 dapat mengurangi kesalahan-kesalahan yang terjadi pada saat proses pengolahan laporan keuangan secara manual” menurut Febriarti dalam (Mulyaningsih, Faizah, & Solecha, 2018)

Keunggulan zahir accounting menurut (Desmahary et al., 2016) adalah: 1. Mudah digunakan oleh non akuntan.

2. Telah disediakan formulir khusus untuk menginput semua transaksi yang umum terjadi di sebuah perusahaan, seperti transaksi kas masuk/keluar, pembelian, penjualan, pembayaran piutang.

3. Desain user interface yang menarik dan mudah dipahami. 4. Laporan dapat diemail dan di Ieksport ke berbagai format.

5. Seluruh laporan bisa di eksport untuk memudahkan pengolahan data lebih lanjut sesuai dengan kebutuhan.

6. Hasil eksport akan tampil sama persis dengan tampilan zahir, rapi dan menarik

7. Berbagai format file hasil eksport tersedia, termasuk Ms. Excel sehingga laporan dapat dengan mudah diolah dan dikembangkan.

2.2.2. Modul dan Fasilitas Zahir Accounting Versi 5.1

Pada software Zahir Accounting terdapat beberapa fasilitas modul yang dapat digunakan oleh para pengguna, yaitu sebagai berikut:

1. Menu Data-data

Menu data ini adalah master data dari pekerjaan yang dibuat. Menu digunakan untuk mengolah informasi penting yang berhubungan dengan transaksi, seperti data customer, vendor, employee, data barang dan mata uang.Untuk menampilkan menu ini klik Data-data.

Sumber: (Zamzam, Nusa, & Faiz, 2016) Gambar II.3. Menu Data-data Beberapa fasilitas di modul data-data:

a. Data Nama Alamat b. Data Rekening c. Data Produk d. Satuan Pengukur e. Data Proyek f. Data Harga Tetap g. Data Pajak h. Data Mata Uang

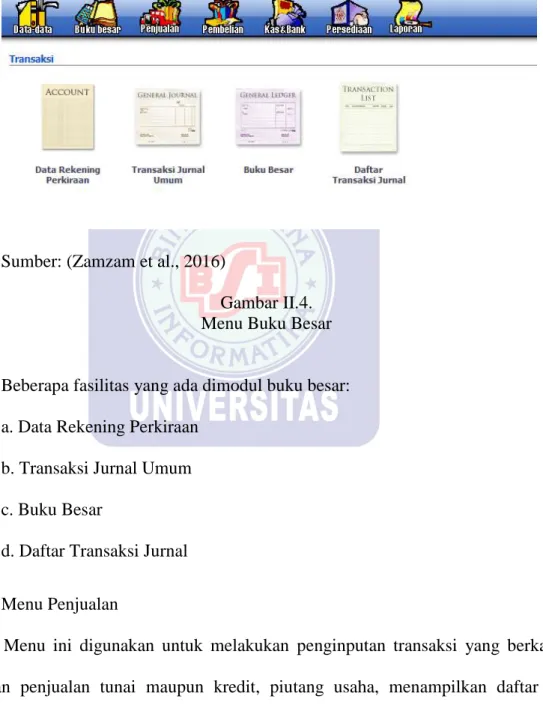

2. Menu Buku besar

Menu buku besar digunakan untuk melakukan input transaksi jurnal umum dan untuk menampilkan buku besar perrekening perkiraan. Untuk menampilkannya klik

Buku Besar.

Sumber: (Zamzam et al., 2016)

Gambar II.4. Menu Buku Besar

Beberapa fasilitas yang ada dimodul buku besar: a. Data Rekening Perkiraan

b. Transaksi Jurnal Umum c. Buku Besar

d. Daftar Transaksi Jurnal

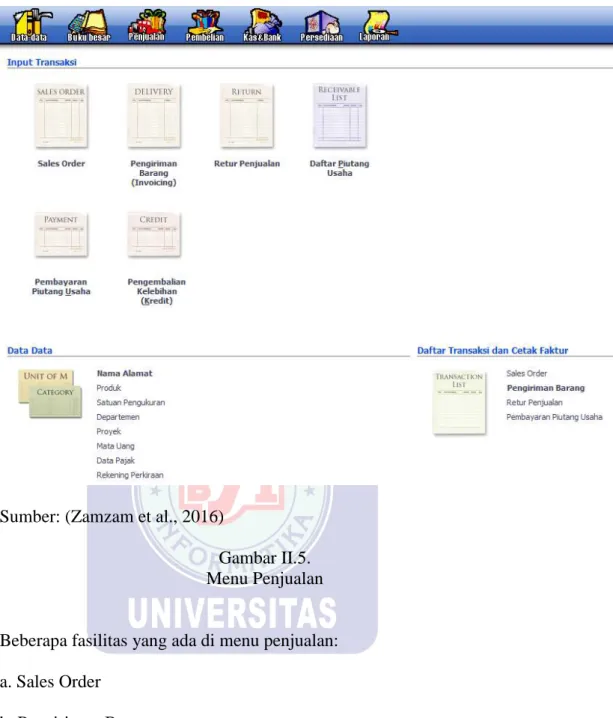

3. Menu Penjualan

Menu ini digunakan untuk melakukan penginputan transaksi yang berkaitan dengan penjualan tunai maupun kredit, piutang usaha, menampilkan daftar dan faktur. Untuk penampilkan klik Penjualan.

Sumber: (Zamzam et al., 2016)

Gambar II.5. Menu Penjualan

Beberapa fasilitas yang ada di menu penjualan: a. Sales Order

b. Pengiriman Barang c. Retur Penjualan d. Daftar Piutang Usaha f. Pembayaran Piutang Usaha g. Pengembalian Kelebihan (kredit)

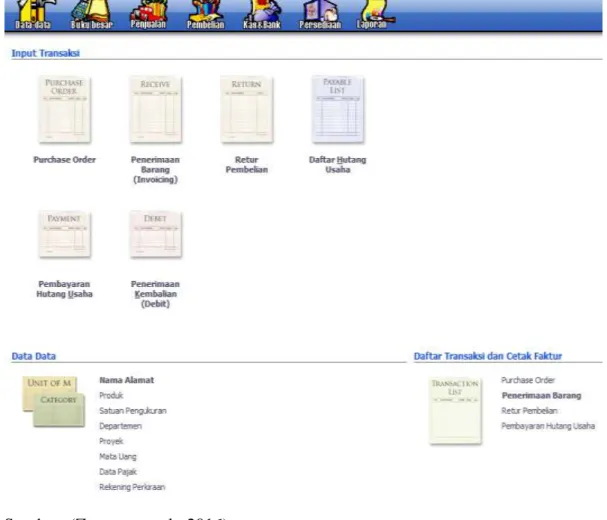

4. Menu Pembelian

Menu pembelian ini digunakan untuk menginput transaksi yang terkait dengan pembelian tunai maupun kredit, hutang usaha, daftar pembelian, kartu hutang dan mencetak faktur. Untuk menampilkan klik Pembelian.

Sumber: (Zamzam et al., 2016)

Gambar II.6. Menu Pembelian

Beberapa fasilitas yang ada di menu pembelian a. Purchase Order

b. Pengiriman Barang c. Retur Pembelian d. Daftar Hutang Usaha

e. Pembayaran Hutang Usaha f. Penerimaan Kembalian (Debet)

5. Menu Kas dan Bank

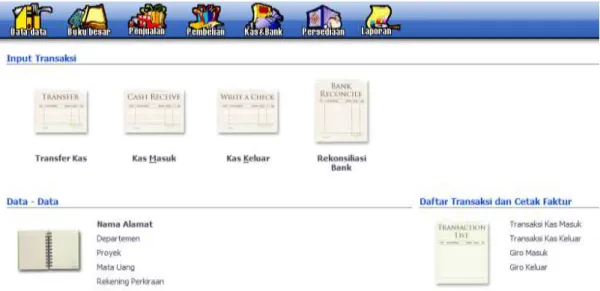

Menu ini digunakan untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer antar rekening kas atau bank, kas atau bank masuk dan kas atau bank keluar. Untuk kas atau bank yang keluar adalah transaksi diluar penginputan penerimaan pembayaran piutang maupun peneluaran pembayaran hutang. Untuk menampilkan klik Kas & Bank.

Sumber: (Zamzam et al., 2016)

Gambar II.7. Menu Kas dan Bank

Beberapa fasilitas yang ada pada menu Kas dan Bank: a. Transfer Kas

b. Kas Masuk c. Kas Keluar

6. Menu Persediaan

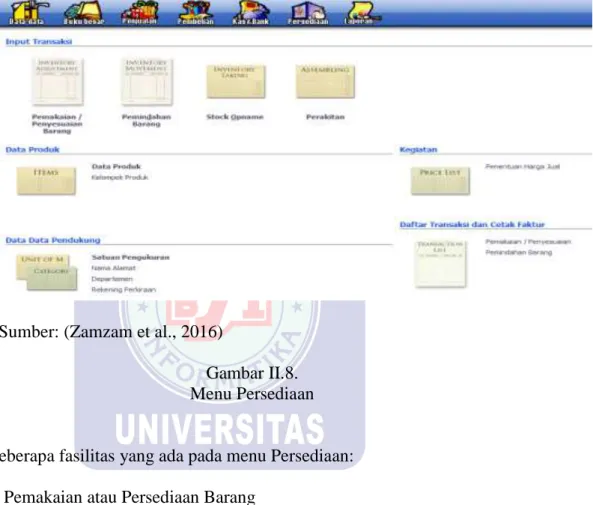

Menu ini digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Menu ini terdapat data barang, barang keluar diluar penjualan, pembuatan proses produksi dan stock opname. Untuk menampilkan klik Persediaan.

Sumber: (Zamzam et al., 2016)

Gambar II.8. Menu Persediaan

Beberapa fasilitas yang ada pada menu Persediaan: a. Pemakaian atau Persediaan Barang

b. Pemindahan Barang c. Stock Opname d. Perakitan

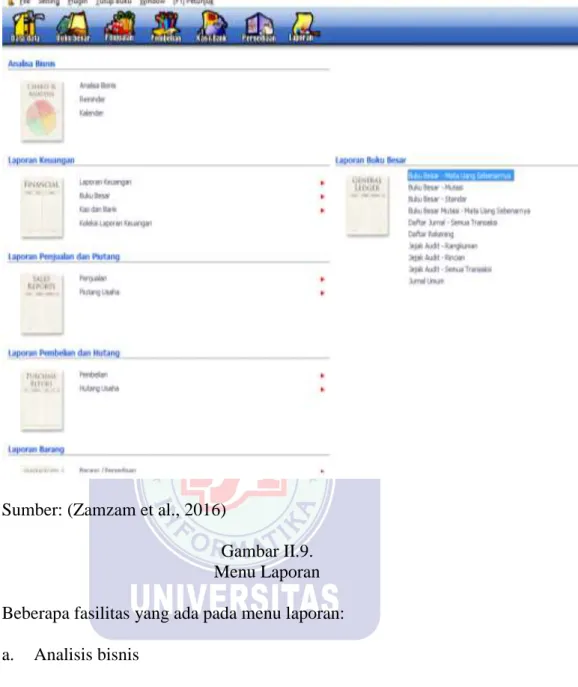

7. Menu Laporan

Menu laporan digunakan untuk melihat semua laporan hasil penginputan menu sebelumnya. Untuk menampilkan klik Laporan.

Sumber: (Zamzam et al., 2016)

Gambar II.9. Menu Laporan Beberapa fasilitas yang ada pada menu laporan: a. Analisis bisnis

b. Laporan keuangan

c. Laporan penjualan dan piutang d. Laporan pembelian