5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Konsep dasar akuntansi umumnya merupakan abstraksi karakteristik diterapkannya pelaporan keuangan. Konsep dasar merupakan konsep yang mendasari kualitas manfaat informasi akuntansi atau sebagai keterbatasan yang melekat pada statement keuangan.

A. Akuntansi

Horngren dan Harrison (2007:4) menyatakan bahwa “Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, memproses data menjadi laporan, dan mengkomunikasikan hasilnya kepada para pengambil keputusan.

Definisi akuntansi menurut Soemarso (2004:2) “Akuntansi suatu disiplin yang menyediakan informasi penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien”. Akuntansi dapat juga didefinisikan sebagai proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Harahap (2007:10) pengertian akuntansi dapat di analisis dari akronim akuntansi :

Tabel II.1 Akronim Akuntansi

A Angka K Keputusan U Uang N Nilai T Transaksi A Analisis N Netral S Seni I Informasi

Dari akronim ini dapat digambarkan bahwa akuntansi itu adalah menyangkut angka-angka yang akan dijadikan dasar dalam proses pengambilan keputusan, angka itu menyangkut uang atau nilai moneter yang menggambarkan catatan dari transaksi perusahaan. Angka itu dapat dianalisis lebih lanjut untuk menggali lebih banyak informasi yang dikandungnya dan memprediksi masa yang akan datang, ia bersifat netral kepada semnua pemakai laporan ada unsur seninya karena berbagai alternatif yang bisa dipilih melalui pertimbangan subjektif serta ia merupakan informasi yang sangat diperlukan para pemakai untuk pengambilan keputusan.

Sucipto, dkk (2006:4) Perkembangan teknologi dan dunia usaha yang pesat mendorong timbulnya bidang-bidang khusus (spesialisasi) dalam akuntansi. Bidang-bidang akuntansi berdasarkan tujuanya yang sering digunakan adalah:

1. Akuntansi Keuangan (Financial Accounting)

Bidang akuntansi yang tujuan utamanya mengolah data keuangan menjadi laporan keuangan, untuk diinformasikan terutama kepada pihak-pihak di luar perusahaan.

2. Akuntansi Manajemen (Management Accounting)

Bidang akuntansi yang bertujuan menyediakan informasi untuk pihak manajemen perusahaan untuk mendukung operasi sehari-haridan untuk membuat perencanaan dan kebijakan untuk masa yang akan datang.

3. Akuntansi Pemeriksaan (Accounting Auditing)

Bidang akuntansi yang berhubungan dengan pemeriksaan independen terhadap catatan-catatan akuntansi pendukung laporan keuangan perusahaan dan memberikan pendapat mengenai kelayakan dan keandalan laporan keuangan tersebut.

4. Akuntansi Biaya (Cost Accounting)

Bidang akuntansi yang tujuan utamanya menyiapkan data yang diperlukan untuk penetapan dan pengendalian biaya.

5. Akuntansi Perpajakan (Tax Accounting)

Bidang akuntansi yang tujuan utamanya menyiapkan laporan yang diperlukan untuk penetapan pajak.

6. Akuntansi Penganggaran (Budgeting)

Bidang akuntansi yang tujuan utamanya menyusun rencana keuangan untuk periode tertentu dimasa datang dan membandingkan hasil operasi dengan rencana yang telah ditetapkan.

7. Akuntansi Pemerintahan (Government accounting)

Akuntansi yang mengkhususkan diri dalam pencatatan dan pelaporan data keuangan yang terjadi pada badan-badan pemerintah.

8. Sistem Akuntansi (Accounting system)

Akuntansi yang mengkhususkan diri pada penetapan prosedur dan pengendalian data keuangan sehingga proses pencatatan akuntansi dapat berjalan dengan cepat, efektif, dan efisien.

B. Sistem Informasi Akuntansi

Pengertian sistem menurut Romney (2006:2) “Sistem adalah rangkaian dari dua atau lebih komponen komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan”.

Sistem akuntansi berasal dari dua kata yaitu „sistem‟ yang berarti suatu kumpulan elemen-elemen yang saling berkaitan untuk mencapai tujuan tertentu, dan „akuntansi‟ yaitu bahasa bisnis yang dapat yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu. Tujuan akhir dari kegiatan akuntansi adalah pembuatan laporan keuangan. Laporan keuangan tersebut nantinya dijadikan sebagai suatu informasi bagi suatu perusahaan.

Suatu sistem memiliki syarat-syarat antara lain :

1. Sistem harus dibentuk untuk menyelesaikan tujuan.

2. Elemen sistem harus mempunyai rencana yang ditetapkan. 3. Adanya hubungan diantara elemen sistem.

4. Unsur dasar dari proses (arus informasi, energi dan material) lebih penting dari pada elemen sistem.

5. Tujuan organisasi lebih penting dari pada tujuan elemen.

Informasi menurut Jogiyanto (2005:8) “adalah data yang telah diolah menjadi bentuk yang lebih berarti dan berguna bagi penerimanya untuk mengambil keputusan masa kini maupun masa yang akan dating”.

Informasi merupakan data yang telah diproses menjadi bentuk yang memiliki arti bagi penerima dan dapat berupa fakta, suatu nilai yang bermanfaat. Jadi ada suatu proses transformasi data menjadi suatu informasi == input-proses-output kejadian-kejadian dan kesatuan nyata. Kejadian- kejadian-kejadian (event) adalah sesuatu yang terjadi pada saat yang tertentu.

Semua sistem Informasi memiliki 3 (tiga) unsur atau kegiatan utama,yaitu :

1. Menerima data sebagai masukan ( input)

2. Memproses data dengan melakukan perhitungan, penggabungan unsur data,pemutakhiran perkiraan dan lain-lain.

Menurut Sarosa (2009:78) “Sitem Informasi Akuntansi atau SIA adalah sistem yang berfungsi melakukan tugas mengumpulkan data, mengubah data tersebut menjadi informasi”.

Definisi sistem informasi akuntansi (SIA) menurut Bodnar dan Hopwood (2006), yang diterjemahkan oleh Amir Abadi Yusuf menyatakan bahwa, “Sistem informasi akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi, informasi tersebut dikomunikasikan kepada para pembuat keputusan”. SIA terdiri dari lima komponen, yaitu :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik yang manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Software yang dipakai untuk memproses data organisasi.

5. Infrastrukstur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

SIA bertanggung jawab untuk memberikan informasi keuangan dan informasi lainnya dengan cara mengumpulkan dan mengolah data transaksi kemudian didistribusikan kepada pemakai. SIA dapat dipakai oleh perusahaan yang telah terkomputerisasi maupun perusahaan yang masih bersifat manual dalam pengolahan data akuntansinya.

Informasi ini digunakan untuk menyediakan informasi bagi perusahaan maupun bagi pemakai diluar perusahaan. Tugas dari Sistem Informasi Akuntansi atau SIA adalah:

1. Mengumpulkan data

Proses pengumpulan data dilakukan dengan mengumpulkan catatan yang dapat berasal dari lingkungan perusahaan atau berasal dari luar lingkungan perusahaan.

2. Manipulasi Data

Setelah mengumpulkan data, proses berikutnya adalah memanipulasi data. Proses ini berguna untuk mengubah data yang telah dikumpulkan, diubah menjadi informasi. Untuk melaksanakan informasi diperlukan beberapa langkah, antara lain:

a. Klasifikasi.

Data yang telah dikumpulkan dari berbagai sumber, tentunya masih berupa raw atau data mentah yang belum mempunyai struktur yang baik. Oleh karena itu diperukan cara untuk mengklasifikasi data yang ada. Untuk melakukan proses ini, setiap data yang ada diberi kode. Kode ini akan memberikan tanda unik pada tiap data. Kode yang dinerikan dapat berupa nomor, simbol-simbol tertentu atau kumpulan beberapa karakter, dengan pemberian kode, data dapat dikelompokan sesuai dengan karakteristiknya, misalnya data pegawai diberi kode nomor induk pegawai, data mahasiswa diberi kode nomor induk mahasiswa atau NIM.

b. Pengurutan

Mengurutkan data akan lebih mudah dilakukan jika data tersebut telah diberi kode. Data yang telah berkode. Diurutkan sesuai dengan jenis dan karakteristiknya. Teknik pengurutan dapat dilakukan dngn cara ascending (urut naik), maupun secara descending (urut turun). Misalnya data gaji karyawan dapat diurutkan sesuai dengan nomor induk pegawai atau data gaji karyawan diurutkan sesuai dengan masa kerja karyawan.

c. Perhitungan

Setelah data diurutkan sesuai dengan karakteristiknya dan jenisnya, maka data yang ada dapat diproses, selanjutnya dengan perhitungan aritmatika dan logika. Misalnya saja apakah data gaji karyawan tersebut mendapatkan bonus atau prestai yang dibuat akibat kerajinan dan tidak pernah absen. Bonus diberikan tambahan dengan nominal tertentu dan ditambahkan pada gaji bulan karyawan yang bersangkutan.

d. Pengiktisaran

Untuk sekumpulan data yang ada, dapat dilakukan sintesis atau disarikan atau dibuat sebuah kesimpulan sehingga dapat menberikan sebuah arti dan informasi yang berguna bagi pemakai.

3. Penyimpanan Data

Setelah data dikumpulkan, dimanipulasi dengan berbagai cara diatas, maka langkah selajutnya adalah menyimpan data-data yang telah diolah menjadi informasi tersebut kemedia penyimpanan. Manfaat dari proses ini adalah data-data yang dikumpulkan dapat digunakan atau kembali jika suatu saat data-data

dibutuhkan untuk digunakan dan penyimpanan ini adalah dalam jangka waktu yang lama. Media penyimpananny dapat berupa (Floppy disk), magnetic

tapeoptical disk, compact disk (CD), flash disk, paper form dan sebagainya.

4. Penyimpanan Dokumen

Langkah ini adalah yang terakhir dalam sebuah proses sistem informasi akuntansi. Setiap data dan informasi yang telah disimpan kedalam media penyimpanan, dapat disiapkan untuk keperluan pribadi maupun perusahaan itu sendiri maupun lingkungan perusahaan berada. Dokumen yang dipakai sebagaia output bila dokumen tersebut dipesan oleh pengguna atau dikeluarkan sesuai dengan penjadwalan yang telah dibuat.

C. Siklus Akuntansi

Pengertian siklus akuntansi menurut Soemarso (2004:90) adalah tahapan – tahapan kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya yang terjadi secara berulang–ulang dan terus menerus.

Proses akuntansi akan berjalan terus menerus sehimgga membentuk suatu arus berputar (siklus). Secara umum laporan keuangan yang akan didapatkan di akhir proses akuntansi adalah hasil dari semua proses pencatatan yang dilakukan, mulai dari pencatatan transaksi sampai dengan penyusunan laporan keuangan yang terjadi terus menerus dan berulang. Proses inilah yang disebut dengan siklus akuntansi. Bila diuraikan lebih lanjut siklus akuntansi tersebut akan terdiri dari kegiatan-kegiatan sebagai berikut :

1. Tahap Pencatatan

a. Pembuatan atau penerimaan bukti untuk transaksi-transaksi yang terjadi. b. Pencatatan bukti transaksi kedalam buku harian(jurnal) dan sekaligus

menggolongkan transaksi tersebut ke dalam nomor kode rekening.

c. Pemindah bukuan (posting) dari buku harian ke perkiraan yang bersangkutan dibuku besar.

2. Tahap Pengiktisiaran

a. Pembuatan Neraca Saldo (Trial Balance) dari rekening-rekening di buku besar

b. Pembuatan Neraca Lajur dan Jurnal Penyesuaian c. Pembuatan Laporan Keuangan

d. Pembuatan Jurnal Penutup (Clossing Entries)

e. Pembuatan Neraca Saldo Penutupan (Post Clossing Trial Balance) Pembuatan Jurnal Pembalik (Reversing Entries)

Berikut adalah tahap-tahap kegiatan siklus akuntansi : 1. Mendokumenkan bukti transaksi

Transaksi adalah kejadian atau situasi yang mempengaruhi posisi keuangan perusahaan dan oleh karena itu harus dicatat. Suatu transaksi usaha menimbulkan suatu keadaan atau situasi yang akan diikuti oleh transaksi lain. Langkah pertama dalam siklus akuntansi adalah analisis bukti transaksi dan kejadian tertentu lainnya. Transaksi adalah setiap kejadian yang mengubah posisi keuangan dan hasil usaha perusahaan atau lembaga. Transaksi-transaksi tersebut seperti transaksi penjualan, pembelian, transaksi-transaksi mengenai

biaya dan hubungannya dengan bank di catat dalam bukti formil kemudian dikumpulkan secara sistematis sebagai dasar pencatatan selanjutnya.

2. Mencatat transaksi dalam jurnal (buku harian)

Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukan rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing. Setelah mendokumenkan bukti transaksi, langkah selanjutnya adalah mencatat transaksi dalam buku harian atau jurnal. Buku–buku harian tersebut minimal terdiri dari buku kas, buku penjualan, dan buku pembelian. Buku jurnal adalah media untuk mencatat transaksi secara kronologis (urut waktu).

3. Pemindah bukuan (posting) ke Buku Besar

Posting yaitu memindahkan ayat-ayat jurnal ke buku besar yang merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal. Setelah jurnal tersebut dibuat maka jurnal–jurnal tersebut di posting kedalam buku besar. Buku besar adalah kumpulan dari perkiraan-perkiraan yang saling berhubungan dan yang merupakan suatu kesatuan tersendiri.

4. Menyusun neraca saldo

Neraca saldo adalah suatu daftar yang berisi saldo-saldo dari seluruh rekening yang ada didalam buku besar pada suatu saat tertentu. Neraca saldo berisi nama-nama rekening yang terdapat dalam buku besar beserta jumlah saldonya masing-masing. Tujuan dibuatnya neraca saldo yaitu untuk menguji kesamaan debet dan kredit didalam buku besar dan mempermudah didalam penyusunan laporan keuangan.

Setelah semua jurnal diposting ke buku besar, maka selanjutnya dari buku besar tersebut dibuat neraca saldo. Hal ini untuk memeriksa kebenaran pencatatan dalam jurnal dan buku besar dengan melihat apakah jumlah debit sama besar dengan jumlah kredit.

5. Menyusun ayat jurnal penyesuaian

Ayat jurnal penyesuaian adalah ayat jurnal yang dibuat untuk menyesuaikan saldo rekening-rekening ke saldo yang sebenarnya sampai akhir periode akuntansi atau untuk memisahkan antara penghasilan dan biaya dari suatu periode dengan periode yang lain.

Laporan keuangan sering kali tidak dapat disusun langsung dari neraca saldo, karena data yang tercantum dalam neraca saldo masih memerlukan penyesuaian dengan cara membuat jurnal penyesuaian. Ayat jurnal penyesuaian berguna untuk mengoreksi akun-akun tertentu sehingga mencerminkan keadaan aktiva, kewajiban, pendapatan, beban dan modal yang sebenarnya. Akun-akun tertentu yaitu akun-akun yang timbul akibat adanya transaksi-transaksi seperti pembayaran di muka, perhitungan fisik persediaan, perubahan kebijaksanaan, penyesuaian non-rutin. Setiap jurnal penyesuaian akan berpengaruh paling tidak pada satu akun neraca dan satu akun laba rugi dalam jumlah yang sama.

6. Membuat neraca lajur

Neraca lajur terdiri dari kolom neraca saldo sebelum penyesuaian, ayat jurnal penyesuaian, neraca saldo setelah penyesuaian, laba rugi dan neraca. Pada dasarnya neraca lajur berfungsi untuk memudahkan penyusunan laporan keuangan sekaligus untuk menghindari terjadinya kesalahan-kesalahan.

7. Menyusun laporan keuangan

Membuat neraca yaitu suatu laporan yang disusun secara sistematis yang menunjukan keadaan unit usaha pada tanggal tertentu yaitu tentang keadaan aktiva, kewajiban (utang) dan modal perusahaan pada saat tertentu.

Membuat laporan laba rugi yaitu suatu laporan yang disusun secara sistematis yang menunjukan penghasilan-penghasilan dan biaya-biaya dari unit usaha untuk suatu periode tertentu.

Membuat laporan perubahan modal yaitu laporan yang disusun sistematis yang menunjukan sebab-sebab perubahan modal perusahaan pada periode tertentu. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

8. Menyusun jurnal penutup dan jurnal pembalik

Jurnal penutup yaitu jurnal yang dibuat untuk memudahkan saldo-saldo dan rekening-rekening sementara (rekening nominal dan rekening prive) ke modal akhir periode akuntansi.

Untuk akuntansi perusahaan kecil, akuntansi biasanya menyamakannya dengan system perusahaan perseorangan dikarenakan penerapannya sama-sama tidak

terlalu rumit. Jurnal penutup adalah ayat yang dibuat untuk memindahkan saldo perkiraan-perkiraan sementara ke perkiraan tetap atau perkiraan-perkiraan neraca.

2.2. Tools Aplikasi

Dalam dunia bisnis, laporan keuangan merupakan hal yang sangat penting karena dapat digunakan untuk melihat keberhasilan sebuah usaha. Dijaman teknologi informasi ini, untuk membuat laporan keuangan telah diciptakan sebuah software. Beberapa aplikasi akuntansi yang banyak digunakan dalam dunia usaha saat ini yaitu:

1. Accourate

2. Myob

3. Zahir Accounting

Zahir Accounting merupakan salah satu software aplikasi yang digunakan untuk membantu para praktisi akuntansi dalam mengelola pembukuan. Software tersebut memiliki fasilitas yang dapat digunakan dalm berbagai jenis usaha. Kemudahan dalam mengubah kode dan nama rekeningnya memberikan keleluasaan kepada para pengguna untuk mensetting laporan keuangan sesuai dengan jenis usaha dan bentuk laporan yang diinginkan.

A. Sejarah Zahir Acccounting

Zahir Accounting dibuat oleh PT. Zahir Internasional pada tahun 1996 dengan didukung oleh tim terbaik dan inovator cerdas, mulai dari programmer handal yang membuat produk hebat, tim implementasi yang berpengalaman membangun sistem di berbagai bisnis.

Zahir dibuat pertama kali pada tahun 1996 dengan versi 1.0 dan pada tahun 1997, mulai dikembangkan versi 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini, Zahir sudah berada di versi 5.1 bahkan dengan mengikuti perkembangan teknologi kini Zahir bisa digunakan melalui Android.

Aplikasi ini dibangun dengan konsep bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru mulai mempelajari komputer dan akuntansi.

Zahir Accounting bertujuan untuk mengenalkan dan mengembangkan konsep akuntansi bebasis Ilmu Teknologi (IT) kepada dunia usaha dan pendidikan. Dengan tema yaitu “Mudahnya Membuat Laporan dengan Menggunakan Zahir Accounting”. Zahir Accounting dapat digunakan semua kalangan tidak hanya pelaku bisnis (pengusaha). Seperti guru, siswa, dosen, mahasiswa maupun profesional. Zahir Accounting ini juga menawarkan konsep pembukuan yang membawa implikasi besar pada bagi cara pandang orang terhadap akuntansi.

B. Pengertian Zahir Accouting

Zahir Accounting adalah software manjemen bisnis yang memberikan kemudahan dalam mengelola dan menyajikan laporan dari berbagai aktifitas bisnis seperti : pejualan, pembelian, stock, keuangan, akuntansi, aset, proyek, dll. Software ini dirancang tepat untuk kebutuhan bisnis di Indonesia dan mudah digunakan.

Menurut Himayati (2007:19) “Zahir Accounting adalah software akuntansi yang digunakan untuk membuat laporan keuangan, mempunyai fasilitas yang

integrated dan berdaya saing tinggi, dilengkapi dengan analisa laporan berupa grafik dan analisa rasio keuangan yang berguna untuk keputusan manajemen perusahaan”.

Zahir Accounting dirancang untuk membantu pengguna dalam pengambilan keputusan bisnis dengan cepat dan akurat, melalui kelengkapan berbagai macam grafik yang disediakan.

Zahir Accounting dibuat atas 5 tipe transaksi dasar yaitu : 1. Penjualan produk dan jasa

2. Pembelian bahan baku, barang dagangan, jasa dan aset tetap dari supplier 3. Penerimaan kas

4. Pengeluaran kas kepada supplier 5. Pengeluaran kas gaji karyawan.

Atas dasar kelima transaksi dasar tersebut, Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akuntansi dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam, Zahir juga memudahkan setiap pengguna dalam mengambil keputusan bisnis, karena dilengkapi dengan berbagai analisa laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, grafik dan laporan lainnya.

Beberapa keunggulan Zahir dari produk lain adalah : 1. Mudah digunakan

2. Design interface yang menarik dan mudah dipahami 3. Faktur dan Laporan dapat diedit

4. Laporan dapat diemail dan di-export ke berbagai format 5. Menggunakan database client server

6. Fasilitas dan kapasitas dapat dipilih sesuai dengan kebutuhan 7. Laporan dapat diklik untuk melihat detail transaksi (Audit Trail)

8. Seluruh transaksi dapat diedit dan dihapus (sesuai kewenangan akses/password) 9. Penyedia fasilitas laporan & analisa bisnis yang lengkap

Berikut adalah perbedaan pembuatan laporan keuangan manual dengan Zahir

Accounting :

a. Secara Manual tanpa Zahir Accounting

Manual tanpa Zahir Accounting

1. Membuat Jurnal Double Entry

Dari transaksi-transaksi yang sudah ada, apakah itu penjualan, pembelian, dan lainnya harus dibuatkan transaksi jurnal double entry (debet–kredit). Si pembuat jurnal transaksi harus mengetahui nomor rekening setiap transaksi, bila tidak dihafal maka melihat pada tabel. Misalkan penjualan jasa A, akan dicatat pada rekenin nomor 41100, sebagai penjualan jasa A, kemudian dicatat pula pada rekening piutang usaha misalkan pada rekening 13100.

2. Mencatat Kartu Piutang dan Hutang Usaha

Setiap terjadi penjualan harus dicatat pada kartu piutang usaha, dan tiap terjadi pembelian juga dicatat pada kartu hutang. Tujuan pencatatan ini adalah mengetahui sisa hutang/piutang yang masih harus dibayar dan kapan waktu pembayarannya.

3. Menghitung penyusutan asset

Setiap harta atau asset perusahaan dicatat pada buku tersendiri. Setiap bulan akan dihitung beban penyusutan dan beban amortisasinya. Selanjutnya dibuat jurnal transaksi penyusutan.

4. Menyusun Buku Besar

Dari transaksi-transaksi jurnal yang telah dibuat, disusun dan dikelompokkan berdasarkan nomor rekeningnya masing-masing, ini disebut Buku Besar.

5. Membuat Worksheet atau Neraca Lajur

Total nilai per masing-masing buku besar seluruh rekening yang ada dikumpulkan dalam worksheet. Kemudian disusun pada kolom-kolom apakah pada posisi debet atau kredit, dicari saldo awalnya dan dihitung saldo akhirnya.

6. Menyusun Laporan Necara dan Laba Rugi

Dari Worksheet atau neraca lajur tersebut dapat disusun neraca percobaan, atau langsung dibuat laporan neraca dan laporan laba rugi. Laporan neraca dan laba rugi ditampilkan dalam bentuk yang terstruktur sesuai klasifikasi per masing-masing rekening.

7. Menyusun Laporan Aliran Kas

Pembuatan laporan aliran kas jauh lebih rumit daripada laporan Neraca dan Laba Rugi. Dimana harus diketahui necara bulan sebelumnya, menghitung perubahaannya, menghitung nilai penyusutan dan menyusunnya menjadi laporan sesuai aturan akuntansi yang berlaku.

8. Membuat analisa rasio dan grafik-grafik

Dari laporan keuangan yang sudah dibuat dapat dihitung rasio-rasio bisnis berdasarkan formula-formula yang baku. Serta dibuat pula dalam format grafik untuk memudahkan manajemen dalam menganalisa kinerja perusahaan.

b. Menggunakan Zahir Accounting

Gambar II.2 Gambaran Laporan keuangan menggunakan zahir

1. Input transaksi pada fasilitas yang disediakan.

2. Klik Laporan untuk menampilkan seluruh laporan keuangan dan klik Analisa Bisnis untuk menampilkan grafik dan analisa keuangan.

Seluruh proses pembuatan jurnal double entry, pencatatan kartu hutang dan piutang usaha, mencatat pemakaian barang dan menghitung harga pokok barang, serta perhitungan penyusutan dan pembuatan laporan, grafik dan analisa keuangan dilakukan secara otomatis.

Seluruh data yang telah diisi akan disimpan dan dapat digunakan kembali pada transaksi – transaksi yang lain. Seperti data pelanggan dan pemasok, cukup dibuat satu kali selanjutnya tinggal digunakan.

Dengan cara ini histori transaksi pelanggan dan pemasok dapat dianalisa dengan baik. Bahkan ada fasilitas rekam ulang untuk merekam transaksi berulang, yang berguna untuk menginput transaksi secara otomatis untuk transaksi yang pernah terjadi sebelumnya.

Zahir Accounting Versi 5.1 dibuat untuk usaha kecil dan menengah dalam bidang usaha jasa dan organisasi nirlaba yang ingin mengelola usaha dengan mudah dan lengkap, untuk usaha yang menerima order dengan sistem proyek, mengelola dan menghitung penyusutan fixed asset, sesuai untuk bidang usaha advertising, kontraktor, dll.

Dalam sistem pencatatan akuntansi manual, setiap jurnal transaksi dibuat ke dalam bentuk jurnal umum berdasarkan formulir transaksi (seperti faktur penjualan). Dalam Zahir Accounting Versi 5.1 anda akan lebih banyak bekerja dengan mengisi formulir transaksi seperti keadaan sebenarnya, tanpa perlu mengetahui cara membuat jurnalnya. Setiap kali Anda membuat jurnal transaksi dengan mengisi formulir transaksi, program akan membuatkan jurnal umumnya secara otomatis. Jurnal yang dibuat secara otomatis tersebut dapat berjumlah lebih dari satu, misalnya jurnal penjualan kredit akan dibuatkan tiga jurnal yaitu jurnal

penjualan, jurnal pembayaran uang muka dan jurnal pencadangan penghapusan piutang, demikian juga untuk jurnal-jurnal lainnya.

Keunggulan dari “Zahir Accounting Versi 5.1″ adalah :

1. Pencatatan Jurnal Umum, Penjualan, Pembelian, Kas Masuk, Kas Keluar yang dikaitkan dengan departemen dan proyek, penyesuaian/ pemakaian barang serta fasilitas Transaksi Berulang untuk membuat jurnal dari transaksi yang sering berulang, yang diikuti dengan menggunakan mata uang asing pada saat transaksi.

2. Laporan neraca, laba-rugi, buku besar (dengan pilihan mata uang yang ada), neraca lajur, aliran kas, hutang-piutang, (analisa, buku besar, dll), departemen dan proyek.

3. Pencatatan biaya Proyek yang lengkap dan terinci, sehingga penerapan akuntansi biaya diperusahaan akan sangat mudah, dan mendukung sistem ”Activity Based Costing”

4. Pengelolaan Harta Tetap, dengan fasilitas penentuan beban penyusutan dengan beragam metoda, serta pembuatan jurnal penyusutan otomatis saat tutup buku bulanan.

5. Pencetakan faktur penjualan, pembelian, faktur pajak dan dokumen lainnya dengan kemudahan untuk mengkustomisasi layout faktur sesuai keinginan pengguna.

6. Analisa Keuangan yang menampilkan rasio-rasio keuangan penting, laporan penting lainnya secara terpadu.

7. Giro mundur, laporan aliran kas, proyeksi kas dan Rekonsiliasi Bank.

8. Pengelolaan departemen secara terperinci sehingga diketahui aktivitas dan rugi labanya.

9. Syncronisasi data antar cabang. Ada kantor pusat dan ada kantor cabang/gudang. Masing-masing buat data sendiri, setiap hari atau sesuai waktu yang diinginkan masing-masing secara otomatis mengirim data melalui internet, upload ke FTP server. Data yang di upload hanya data modifikasi terakhir saja, sehingga sangat kecil dan cepat. Kemudian diimpor dan diposting secara otomatis juga. Sangat mudah dan cukup cepat.

10. Semua laporan dapat didesain sendiri oleh user dan dapat dilakukan export report ke format lain.

11. Database handal yang sangat kecil kemungkinan untuk crash/corrupt, bisa jalan 24/7 seminggu, tanpa berhenti sama sekali, bahkan saat back-up tidak perlu stop server, user bisa terus input. Serta security yang jauh lebih baik.

12. Analisa grafis untuk menampilkan produk terlaris, paling menguntungkan, pelanggan tertinggi omsetnya, dsb.

13. Adanya field debit/credit memo disetiap form jual/beli/retur, sehingga bila ada transaksi retur bisa langsung dirujukkan ke invoice aslinya, sehingga tidak ada lagi invoice negatif yang harus dicross secara manual.

14. Intuitif, jelas dan nyaman digunakan. Tersaji dengan tampilan grafis menarik yang didesain khusus untuk lebih memudahkan para pengguna pemula dalam bidang komputer maupun akuntansi.

Berikut adalah produk Zahir Accounting : a. Zahir Small Business Accounting Versi 5.1 b. Zahir FlexyMoney Versi 5.1

c. Zahir Accounting Personal Versi 5.1 d. Zahir Accounting Standard Versi 5.1

Zahir Standar dirancang untuk usaha kecil dan menengah yang ingin mengelola persediaan barang dengan mudah, mengelola proyek, mengelola asset, membuat anggaran dan perakitan barang.

Mudah digunakan :

Tetap mudah digunakan, edisi ini akan mengerjakan segala urusan akuntansi untuk Anda, dari membuat jurnal akuntansi, menghitung harga pokok penjualan, mengelola piutang pelanggan dan membuat laporan keuangan.

Fasilitas sebagai berikut : 1. General Ledger 2. Piutang Usaha 3. Hutang Usaha

4. Penjualan Barang dan Jasa 5. Pembelian Barang dan Jasa

6. Persediaan (dengan metode FIFO, LIFO and Rata-Rata) 7. Stock Opname

8. Pemakaian/Penyesuaian Persediaan 9. Pemindahan Barang

11. Penentuan Harga Jual 12. Serial Number

13. Kas & Bank

14. Pembayaran Pelanggan 15. Pembayaran ke Pemasok 16. Penghapusan Hutang/Piutang 17. Giro Mundur 18. Rekonsiliasi Bank 19. Kelebihan Pembayaran 20. Project Costing (Multi Fase) 21. Department Costing

22. Fixed Asset dengan Berbagai Metode Penyusutan 23. Transaksi Berulang

24. Predictive Transaction

25. Desain struktur akun/rekening

26. Lebih dari 30 Grafik, Rasio Keuangan, Kalender dan 120 Laporan 27. Kustomisasi Laporan Kuangan (Financial Statement Wizard) 28. Laporan dapat didesain dan dikembangkan sendiri

29. Laporan dapat diklik untuk menampilkan detail transaksi (Drill-Down) 30. Pencarian text pada laporan secara cepat

31. Export Laporan ke Excel, PDF, HTML, dll dalam tampilan aslinya dan dapat dikirim melalui email.

33. Multi Company, Multilevel Password

34. Multi User (Pembelian 1 paket program untuk 1 komputer) Bahasa Indonesia, Bahasa Malaysia dan Bahasa Inggris

e. Zahir Enterprise Versi 5.1 f. Zahir POS Versi 5.1 NEW

g. Zahir Report Server Versi 5.1 NEW

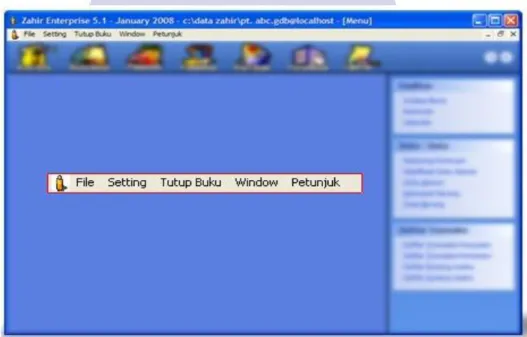

C. Menu dan Modul Zahir Accounting V.5.1

Zahir Accounting v.5.1 memiliki 5 menu program seperti gambar dibawah ini :

Gambar II.3 Menu program zahir accounting v.5.1

1. File

Didalam menu file ini terdapat beberapa fasilitas : a. Membuat data baru

b. Buka data

d. Kalkulator e. Alat bantu f. Password

g. Set up informasi perusahaan h. Backup data

i. Membuka file backup j. Import k. Keluar 2. Setting a. Klasifikasi akun b. Akun penting c. Saldo awal d. Point of sales e. Bahasa f. Setup program 3. Tutup buku

a. Tutup buku akhir bulan b. Tutup buku akhir tahun c. Sinkronisasi data d. Revaluasi valuta asing 4. Window

a. Tutup semua window yang terbuka b. Panel samping

5. Petunjuk

a. Petunjuk penggunaan F1 b. Video training

c. Homepage support zahir d. Kirim email support zahir e. Tentang program zahir f. Register

Berikut ini adalah modul-modul dan fasilitas yang terdapat pada Zahir Accounting v.5.1 :

1. Modul Data-data

Modul data ini digunakan untuk membuat data master di suatu data kerja pada Zahir Accounting. Klik data maka akan tampil fasilitas-fasilitas sebagai berikut: a. Data Nama Alamat

b. Data Rekening c. Data Produk d. Satuan Pengukuran e. Data Proyek f. Data Harta Tetap g. Data Pajak h. Data Mata Uang 2. Modul Buku besar

Modul buku besar ini digunakan untuk melakukan transaksi jurnal umum, membuat daftar akun, dan membuka buku besar per akun. Berikut adalah fasilitas yang ada dalam modul buku besar :

a. Data Rekening Perkiraan b. Transaksi Jurnal umum c. Buku besar

d. Daftar Transaksi Jurnal 3. Modul Penjualan

Penjualan adalah transaksi dimana ada transaksi pengeluaran barang atau jasa untuk pelanggan. Transaksi ini banyak digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai atau piutang.

Piutang usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang sudah terjadi sebelumnya.

Berikut adalah fasilitas di modul penjualan : a. Sales order

b. Pengiriman barang (Invoicing) c. Retur penjualan

d. Daftar piutang usaha e. Pembayaran piutang usaha f. Pengembalian kelebihan (kredit) 4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier atau vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi

pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah transaksi untuk melakukan suatu pembayaran hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya.

Berikut adalah fasilitas di modul pembelian : a. Purchase Order

b. Pengiriman barang (Invoicing) c. Retur Pembelian

d. Daftar Hutang Usaha e. Pembayaran Hutang Usaha f. Penerimaan Kembalian (debit)

5. Kas dan Bank

Kas dan bank digunakan untuk transaksi yang berhubugan dengan rekening kas atau bank,seperti transfer antar rekening kas/bank, kas/bank masuk , kas/bank keluar. Untuk kas masuk dan kas keluar adalah transaksi diluar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang. Berikut ini fasilitas di modul kas dan bank :

a. Transfer kas b. Kas masuk c. Kas keluar

d. Rekonsiliasi bank 6. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan, pembuatan proses produksi, stock opname. Berikut fasilitas pada modul persediaan:

a. Pemakaian/Penyesuaian b. Pemindahan barang c. Barang Stock opname d. Perakitan

Proses persediaan ini berkaitan dengan penerimaan barang di modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

7. Modul Laporan

Modul laporan ini digunakan untuk melihat semua laporan hasil penginputan di modul-modul sebelumnya. Laporan di Zahir tersedia dalam ratusan bentuk tidak hanya laporan keuangan yang utama, tetapi juga laporan yang berhubungan dengan manajemen, terutama laporan grafik, analisa rasio dan laporan lainnya. Untuk menampilkan laporan klik modul laporan.