5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi 2.1.1 Definisi Akuntansi

Akuntansi merupakan salah satu profesi tertua di dunia. Sejak zaman prasejarah keluarga memiliki perhitungannya sendiri untuk menyiapkan makanan dan pakaian untuk setiap musim. Ketika masyarakat mengenal perdagangan, saat itulah mereka mengenal konsep nilai (value) dan sistem moneter (monetary system) (Sari, 2014).

Ada beberapa pengertian akuntansi yang diberikan para ahli, salah satunya pengertian dari Financial Accounting Standard Board (FASB) dalam (Hutagaol, 2012), dimana akuntansi didefiniskan sebagai aktivitas jasa yang berfungsi menyediakan informasi kuantitatif dengan kondisi keuangan dan hasil operasi perusahaan yang diharapkan bermanfaat dalam mengambil keputusan ekonomis.

Pengertian ini menekankan pada peran akuntansi untuk memberikan informasi bagi kepentingan para pemakai daftar keuangan sebagai bahan pertimbangan dalam pengambilan keputusan.

Menurut Sujarweni (2016:1), akuntansi berasal dari bahasa asing

‘Accounting’ yang artinya menghitung atau mempertanggungjawabkan sesuatu yang ada kaitannya dengan pengelolaan bidang keuangan dari suatu perusahaan kepada pemiliknya atas kepercayaan yang telah diberikan kepada pengelola tersebut untuk menjalankan kegiatan perusahaan.

Menurut Mulyani (2015:68), akuntansi merupakan bentuk pengikhtisaran dan pelaporan segala aktivitas keuangan pada suatu organisasi sehingga aktivitas

organisasi dapat diukur dalam satuan keuangan yang tersusun dengan baik sehingga memudahkan manajemen dalam mengambil keputusan.

Sedangkan, Kieso, Kimmel, & Weygandt, (2016: 2) mengatakan bahwa akuntansi terdiri dari tiga kegiatan yang mendasar, yaitu identifikasi, pencatatan, dan pengkomunikasian peristiwa ekonomi suatu organisasi kepada pihak yang berkepentingan.

Dari sudut pandang kuantitatif, akuntansi dapat didefinisikan sebagai kumpulan construct atau konsep akuntansi dan proposisi yang menggambarkan fenomena praktik akuntansi secara sistematis melalui penentuan hubungan antar variabel untuk menjelaskan atau memprediksi fenomena praktik akuntansi di suatu negara (Apriyanti, 2017).

2.1.2 Sistem Informasi Akuntansi

Menurut Susanto (2017:80) Sistem Informasi Akuntansi merupakan kumpulan (integrasi) dari sub-sub sistem atau komponen baik fisik maupun nonfisik yang saling berhubungan dan bekerja sama satu sama lain secara harmonis untuk mengolah data transaksi yang berkaitan dengan masalah keuangan menjadi informasi keuangan.

Dengan kata lain, Sistem Informasi Akuntansi adalah sistem berbasis komputer yang dirancang untuk mentransformasikan data akuntansi menjadi informasi yang akan dikomunikasikan ke berbagai pengambilan keputusan (Paulus, 2016). Sistem ini bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan.

Sistem Informasi Akuntansi juga dapat dikatakan sebagai sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat

menghasilkan informasi yang diperlukan oleh para pembuat keputusan, Sistem Informasi Akuntansi harus melaksanakan tugas-tugas sebagai berikut:

a. Mengumpulkan transaksi data lain dan memasukkannya ke dalam sistem b. Memproses data transaksi

c. Menyimpan data

d. Menghasilkan informasi yang diperlukan dengan memproduksi laporan

e. Mengendalikan seluruh proses sehingga informasi yang dihasilkan akurat dan dapat dipercaya

Sistem Informasi Akuntansi memiliki tiga tujuan menurut Mardi dalam (Paulus, 2016), yaitu:

a. Untuk memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan kepada seseorang (to fulfil obligations relating to stewardship). Pengelolaan perusahaan selalu mengacu kepada tanggung jawab manajemen guna enata secara jelas segala sesuatu yang berkaitan dengan sumber daya yang dimiliki oleh perusahaan. Keberadaan sistem informasi membantu ketersediaan informasi yang dibutuhkan oleh pihak eksternal melalui laporan keuangan tradisional dan laporan keuangan yang diminta lainnya, demikian pula ketersediaan laporan internal yang dibutuhkan oleh seluruh jajaran dalam bentuk laporan pertanggungjawaban pengelolaan perusahaan.

b. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan manajemen (to support decision making by internal decision makers). Sistem Informasi menyediakan informasi guna mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan pertanggungjawaban yang ditetapkan.

c. Sistem informasi diperlukan untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the day-to-day operations).

2.1.3 Siklus Akuntansi

Dalam bukunya, Fitria (2014: 28) menyatakan bahwa siklus akuntansi dapat didefinisikan sebagai gambaran tahapan kegiatan akuntansi yang meliputi pencatatan, penggolongan, pengikhtisaran, dan pelaporan yang dimulai saat terjadi sebuah transaksi dalam sebuah perusahaan.

Lebih lanjut, (Puspitasari & Anggadini, 2011) menjelaskan bahwa siklus akuntansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting ke general ledger), pengelompokkan bukti-bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam neraca saldo (trial balance), melakukan penyesuaian (adjustment), membuat kertas kerja (worksheet),

dan membuat laporan keuangan (financial statements).

Siklus akuntansi dapat digambarkan sebagai berikut:

Gambar II.1 Siklus Akuntansi

Bukti Transaksi Jurnal Buku Besar Neraca Saldo

Laporan Keuangan:

1. Neraca 2. Laba Rugi

3. Perubahan Modal 4. Laporan Arus Kas

Jurnal Penyesuaian Neraca Saldo Setelah

Penyesuaian

Jurnal Penutup

Secara lebih detail, siklus akuntansi memiliki tahapan-tahapan sebagai berikut:

1. Bukti Transaksi

Transaksi usaha adalah kejadian yang dapat mempengaruhi posisi keuangan dari suatu badan usaha dan juga sebagai hal yang handal/wajar untuk dicatat. Sebelum transaksi dicatat harus dibuatkan bukti transaksi baik yang diterima dari pihak luar (kwintansi, nota, faktur) maupun pihak intern (bukti kas masuk atau keluar) harus diteliti lebih dahulu keabsahannya. Suatu transaksi tertentu dapat menimbulkan peristiwa atau keadaan yang mengakibatkan transaksi lainnya.

Misalnya, pembelian barang dagangan secara kredit akan disusul dengan transaksi lainnya, yaitu pembayaran kepada kreditor. Setelah bukti transaksi dicatat maka langkah berikutnya dicatat dalam jurnal, secara kronologis atau urutan waktu.

2. Jurnal

Setelah bukti transaksi sudah ada maka di lakukan pencatatan atas transaksi tersebut pada jurnal. Jurnal adalah semua transaksi keuangan suatu badan usaha atau organisasi yang dicatat secara kronologis dan bertujuan untuk pendataan, termasuk di dalamnya jumlah transaksi, nama-nama transaksi baik memengaruhi atau dipengaruhi, dan waktu transaksi berjalan.

3. Buku Besar

Buku besar sering disebut juga perkiraan, akun, item, pos, dan lain – lain. Buku ini adalah merupakan tempat menampung seluruh transaksi yang telah diklasifikasikan melalui jurnal untuk memudahkan menyusun informasi yang akan diberikan kepada pihak-pihak yang memerlukannya terutama pimpinan perusahaan. Jumlah buku besar yang dimiliki perusahaan tergantung pada

banyaknya jenis perkiraan yang ditimbulkan oleh transaksi-transaksi perusahaan tersebut, karena masing-masing jenis besarnya sendiri- sendiri.

4. Neraca Saldo

Setelah seluruh transaksi selama periode dibukukan di buku besar, setiap saldo masing-masing perkiraan dapat memiliki saldo debet, kredit, atau nol. Neraca saldo adalah suatu daftar dari saldo-saldo perkiraan ini, dan karenanya menunjukkan apakah total debet sama dengan total kredit. Jadi suatu neraca saldo merupakan suatu alat untuk mengecek atas kecermatan pencatatan dan pembukuan.

5. Jurnal Penyesuaian

Jurnal penyesuaian adalah ayat jurnal yang dibuat pada akhir periode untuk menempatkan pendapatan pada periode dimana pendapatan tersebut dihasilkan dan beban pada periode dimana beban itu terjadi. Jurnal penyesuaian akan membuat pengukuran laba periode tersebut lebih akurat dan memperbaharui perkiraan Aktiva dan Kewajiban sehingga memiliki nilai sisa yang tepat bagi laporan keuangan. Dengan kata lain, melalui jurnal penyesuaian dapat ditimbulkan perkiraan yang tidak kelihatan.

6. Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah penyesuaian adalah saldo-saldo buku besar setelah disesusaikan dengan jurnal penyesuaian saat menyusun laporan keuangan. Kolom ini sudah mencerminkan atau menunjukkan keadaan yang sebenarnya. Informasi angka-angka pada kolom ini adalah hasil menambah atau mengurangkan angka- angka yang ada di kolom jurnal penyesuaian.

7. Laporan Keuangan

Laporan keuangan terdiri dari:

a. Neraca atau yang biasa disebut dengan balance sheet merupakan laporan yang menunjukkan posisi keuangan perusahaan pada satu tanggal tertentu.

b. Laporan laba rugi merupakan laporan yang menunjukkan laba bersih atau rugi bersih yang diperoleh melalui pendapatan dan beban yang dikeluarkan.

c. Laporan perubahan modal merupakan laporan yang menunjukkan informasi jumlah modal yang dimiliki perusahaan dan besarnya perubahan modal yang telah terjadi beserta penyebab perubahannya selama periode yang bersangkutan.

d. Laporan arus kas merupakan laporan yang menyajikan informasi arus kas masuk dan kas keluar pada perusahaan pada periode yang bersangkutan.

8. Jurnal Penutup

Jurnal Penutup ialah ayat jurnal yang memindahkan nilai sisa pendapatan, beban, dan pengambilan pribadi dari masing-masing perkiraan ke dalam perkiraan modal. Pendapatan yang akan menambah modal pemilik dan beban serta pengambilan pribadi akan mengurangi modal pemilik.

2.1.4 Akuntansi Perusahaan Jasa 1. Perusahaan Jasa

Perusahaan jasa merupakan perusahaan yang menawarkan atau memperdagangkan layanan atau produk yang tak berwujud dan memiliki tujuan untuk memperoleh keuntungan. Kegiatan usaha yang dilakukan oleh perusahaan jasa diantaranya:

a. Jasa profesi seperti dokter, akuntan, konsultan keuangan, dan konsultan pajak b. Jasa travel seperti penjualan tiket perjalanan dan angkutan umum

c. Layanan instalasi dan reparasi seperti reparasi ponsel dan bengkel

d. Jasa pendidikan/kursus seperti bimbingan belajar, kursus bahasa, dan sekolah.

e. Penginapan seperti hotel dan asrama

f. Penyedia layanan komunikasi seperti televisi, radio, dan telepon g. Jasa perawatan tubuh seperti salon dan spa

h. Jasa layanan umum seperti jasa parkir

Perusahaan jasa memiliki beberapa karakteristik, diantaranya:

a. Kegiatan utamanya menjual jasa

Karena perusahaan jasa tidak menciptakan produk, maka kegiatan utama perusahaan jasa pun hanya menjual atau menawarkan jasa yang dimilikinya.

b. Tidak menyediakan produk dalam bentuk fisik

Jasa merupakan bentuk intangible sehingga perusahaan jasa tidak menjual produk yang bisa disimpan atau dilihat. Meskipun produknya tidak dapat dilihat, tetapi manfaatnya dapat dirasakan oleh konsumen.

c. Hasil tidak dapat disamakan

Hasil dari perusahaan jasa sangat subjektif, bergantung terhadap kepuasan konsumen atau pelanggan, sehingga hasil perusahaan jasa tidak dapat disamakan antara satu konsumen dengan konsumen lainnya. Penyebabnya yaitu karena ukuran kepuasan setiap orang berbeda-beda. Selain itu, kualitas karyawan juga tergantung kondisi psikologis, kesehatan, dan sebagainya.

d. Tidak ada harga pokok produksi

Karakteristik yang sangat membedakan antara perusahaan jasa dengan jenis perusahaan lainnya adalah tidak adanya harga pokok produksi dan penjualan.

Perusahaan jasa tidak melakukan kegiatan produksi barang sehingga dia tidak membutuhkan bahan baku produksi. Hal tersebut membuat laporan keuangan

pada perusahaan jasa tidak terdapat informasi tentang harga pokok produksi dan penjualan.

e. Tidak ada standar harga yang umum

Kebutuhan konsumen atau pelanggan biasanya berbeda-beda tergantung keluhan atau keinginannya, sehingga harga jasa tidak bisa dipatok secara umum dan harus disesuaikan dengan kebutuhan konsumen.

Akuntansi perusahaan jasa pada hakikatnya sama seperti akuntansi pada umumnya. Yang membedakannya adalah tidak adanya pengendalian barang dagang.

Siklus akuntansi perusahaan jasa, meliputi:

a. Tahap pencatatan

Analisis bukti transaksi, penjurnalan, pemindahbukuan (posting) dari jurnal umum ke buku besar

b. Tahap pengikhtisaran

Pembuatan neraca saldo, jurnal penyesuaian, kertas kerja c. Tahap pembuatan laporan keuangan

Pembuatan neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, catatan atas laporan keuangan.

2. Jurnal Umum

Pencatatan akuntansi dilakukan berurutan secara kronologis dengan terlebih dahulu memverifikasi bukti dokumen (faktur, kuitansi, nota) atas transaksi keuangan.

Alat yang digunakan untuk mencatat disebut dengan jurnal. Jurnal terdiri dari dua jenis, yaitu jurnal umum dan jurnal khusus. Jurnal umum digunakan untuk mencatat seluruh jenis transaksi keuangan, sedangkan jurnal khusus hanya digunakan untuk mencatat transaksi-transaksi tertentu yang menjadi bagian dari jurnal khusus yang bersangkutan.

Praktik nyata perusahaan dalam menggunakan jurnal umum maupun jurnal khusus tergantung pada kebijakan perusahaan yang bersangkutan (Yanto, Baroroh, &

Waluyojati, 2016). Perusahaan dapat menggunakan hanya jurnal umum atau dapat pula menggunakan jurnal khusus. Pilihan perusahaan dalam penggunaan jurnal umum maupun jurnal khusus mempertimbangkan efisiensi dan efektifitas dalam penyusunan laporan keuangan terkait dengan kompleks atau tidaknya transaksi- transaksi keuangan pada perusahaan tersebut.

Bentuk jurnal umum yang sering digunakan adalah sebagai berikut:

Tabel. II.1 Bentuk Jurnal Umum

Jurnal Umum

No. Halaman: 01 Tanggal No.

Bukti

Akun dan Keterangan Ref. Debet Kredit

06/03/2019 Kas Rp.800.000

Pendapatan Jasa Rp.800.000

Keterangan:

a. Kolom tanggal digunakan untuk mencatat tanggal terjadinya transaksi.

b. Kolom nomor bukti digunakan untuk mencatat nomor bukti transaksi yang menjadi dasar terjadinya transaksi keuangan, misalnya nomor faktur dan nomor nota.

c. Kolom rekening dan keterangan digunakan untuk mencatat nama akun yang terpengaruh karena adanya transaksi keuangan yang bersangkutan. Akun yang nilainya pada sisi debet ditulis terlebih dahulu (pada baris atas) dan akun yang nilainya ditulis di sisi kredit dicatat pada baris berikutnya dengan sedikit menjorok ke kanan. Keterangan singkat yang menjelaskan transaksi akan ditulis dalam tanda kurung di bawah akun yang terakhir.

d. Kolom referensi digunakan untuk mencatat nomor akun yang bersangkutan.

Pengisian kolom referensi dilakukan pada saat nilai pada akun yang bersangkutan dipindah (posting) ke dalam buku besar, sehingga akun mana yang belum di- posting dapat diidentifikasi dengan mudah.

e. Kolom debet dan kredit digunakan untuk mencatat sejumlah angka tertentu yang mempengaruhi nilai akun bersangkutan. Ketentuan dalam mengisi kolom ini adalah sebagai berikut:

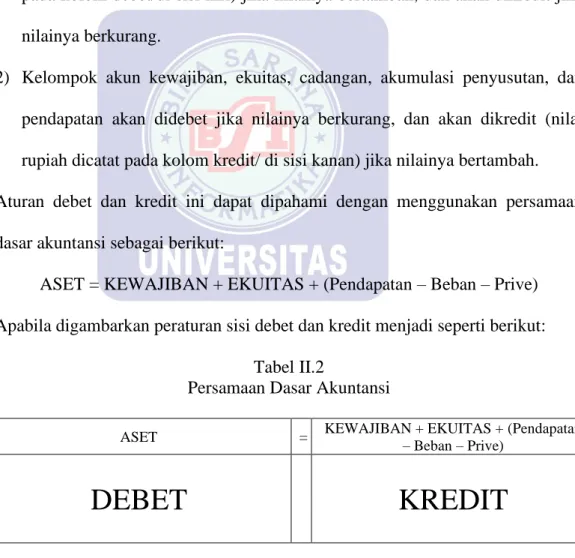

1) Kelompok akun asset, beban, dan prive akan didebet (nilai rupiah dicatat pada kolom debet/di sisi kiri) jika nilainya bertambah, dan akan dikredit jika nilainya berkurang.

2) Kelompok akun kewajiban, ekuitas, cadangan, akumulasi penyusutan, dan pendapatan akan didebet jika nilainya berkurang, dan akan dikredit (nilai rupiah dicatat pada kolom kredit/ di sisi kanan) jika nilainya bertambah.

Aturan debet dan kredit ini dapat dipahami dengan menggunakan persamaan dasar akuntansi sebagai berikut:

ASET = KEWAJIBAN + EKUITAS + (Pendapatan – Beban – Prive) Apabila digambarkan peraturan sisi debet dan kredit menjadi seperti berikut:

Tabel II.2

Persamaan Dasar Akuntansi

ASET = KEWAJIBAN + EKUITAS + (Pendapatan

– Beban – Prive)

DEBET KREDIT

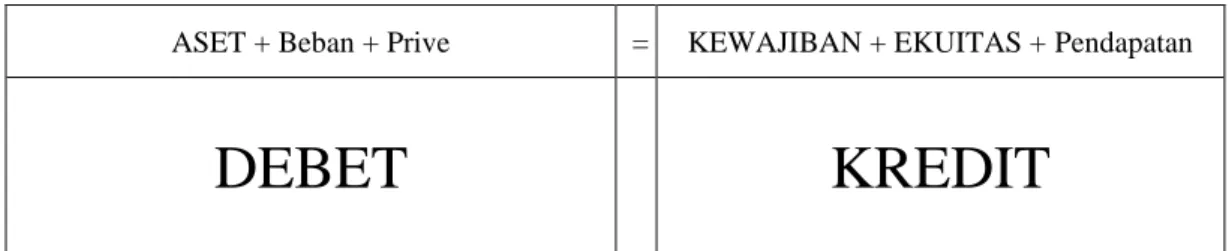

Secara sistematis, persamaan tersebut dapat berubah menjadi seperti ini (posisi normal elemen):

Tabel II.3

Perubahan Persamaan Dasar Akuntansi

ASET + Beban + Prive = KEWAJIBAN + EKUITAS + Pendapatan

DEBET KREDIT

Sehingga apabila terjadi penambahan pada elemen-elemen tersebut, maka akan mengikuti posisi normal elemen tersebut.

2.1.5 Laporan Keuangan Perusahaan Jasa

Menurut (Hutagaol, 2012), laporan keuangan merupakan laporan yang bertujuan untuk memberikan informasi mengenai posisi keuangan, kinerja, dan arus kas suatu perusahaan yang terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Menurut (Kasmir, 2016), laporan keuangan memiliki sifat khusus, yaitu:

1. Bersifat historis, artinya laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat. Misalnya, laporan keuangan disusun berdasarkan data beberapa tahun ke belakang (tahun atau periode sebelumnya).

2. Bersifat menyeluruh, artinya laporan keuangan dibuat selengkap mungkin sesuai dengan standar yang telah ditetapkan. Penyusunan laporan keuangan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

Laporan keuangan juga memiliki beberapa keterbatasan (Kasmir, 2016), diantaranya adalah:

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana data-data yang diambil dari masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan- pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian.

Misalnya, dalam suatu peristiwa yang tidak menguntungkan selalu dihitung dari yang paling rendah.

5. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Berdasarkan Standar Akuntansi Keuangan (SAK) yang dikutip oleh (Kasmir, 2016), terdapat lima jenis laporan keuangan, yaitu:

1. Neraca (Balance Sheet)

Merupakan suatu daftar yang menunjukkan posisi keuangan yang terdiri dari asset, hutang (liabilities), dan modal (equity) pada tanggal tertentu, biasanya pada penutupan bulan atau tahun tertentu.

2. Laporan Laba/Rugi (Income Statement)

Merupakan ikhtisar dari pendapatan (revenue) dan beban-beban (expense) untuk suatu periode waktu atau masa tertentu, misalnya sebulan atau setahun. Laporan ini menunjukkan hasil usaha atau kinerja perusahaan pada kurun waktu tertetu.

3. Laporan Perubahan Modal (Statement of Owner’s Equity)

Merupakan Ikhtisar dari perubahan-perubahan dalam ekuitas atau modal yang terjadi selama periode waktu atau masa tertentu, misalnya sebulan atau setahun.

4. Laporan Arus Kas (Statement of Cash Flows)

Merupakan ikhtisar dari penerimaan dan pengeluaran kas yang berasal dari aktivitas operasional, investasi dan financing untuk suatu periode waktu atau

masa tertentu. Aktivitas operasional misalnya uang kas masuk yang berasal dari penjualan dan uang kas keluar yang diperuntukan untuk membeli bahan baku.

Aktivitas investasi misalnya uang kas keluar atau masuk yang digunakan untuk membeli atau didapatkan dari menjual bangunan pabrik. Aktivitas financing misalnya uang kas masuk yang diperoleh dari penerbitan saham atau uang kas keluar yang diperuntukkan membayar dividen.

5. Catatan atas Laporan Keuangan (Notes to Financial Statement)

Berupa informasi baik yang bersifat keuangan maupun nonkeuangan yang bertujuan untuk memberikan penjelasan tentang kebsaijakan-kebijakan akuntansi yang diguunakan oleh perusahaan, rincian pos-pos laporan keuangan, penjelasan kontrak-kontrak utang perusahaan, dan lain-lain.

2.2 Tool Aplikasi

2.2.1 Definisi Zahir Accounting

Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu oleh PT. Zahir International. Zahir Accounting Versi 5.1 dibangun dengan konsep bahwa akuntansi keuangan itu mudah, serta menggunakan aplikasi keuangan itu adalah hal yang menyenangkan. Selain memberikan kemudahan dalam mencatat transaksi-transaksi dan pembuatan laporan tanpa harus mempelajari teori akuntansi keuangan, Zahir Accounting Versi 5.1 juga dirancang untuk dapat membantu pengguna dalam mengambil keputusan bisnis dengan cepat dan akurat.

Menurut (Saryoko, Janah, Sukmana, & Hidayat, 2018), Zahir Accounting adalah sebuah program aplikasi akuntansi berbasis komputer yang dirancang sedemikian rupa sehingga dapat mempermudah mengolah data akuntansi sebuah perusahaan.

Selain itu, Zahir Accounting juga memiliki beberapa keunggulan jika dibandikan dengan software akuntansi yang lain dimana Zahir Accounting mudah digunakan oleh non akuntan, menyediakan formulir khusus untuk menginput semua transaksi yang umum terjadi di sebuah perusahaan, menyajikan desain user interface yang menarik dan mudah dipahami, serta memungkinkan pengguna untuk menyimpan dan meng-export ke berbagai format (Desmahary & Kuswara, 2016).

Menurut (Febriarti, Muryani, & Rofiah, 2017), “penggunaan Zahir Accounting versi 5.1 dapat mengurangi kesalahan-kesalahan yang terjadi pada saat

proses pengolahan laporan keuangan secara manual”.

2.2.2 Pengantar Antar Muka

1. Menu Utama Zahir Accounting Versi 5.1

Langkah pertama yang harus dilakukan adalah membuka program Zahir Accounting Versi 5.1 yang telah diinstal. Setelah itu akan muncul tampilan seperti di bawah ini.

Gambar II.2 Tampilan Menu Utama

Berdasarkan tampilan awal Zahir Accounting Versi 5.1 terdapat beberapa menu yang memiliki fungsi berbeda-beda, yaitu:

a. Online Help

Bagian ini berisi panduan penggunaan Zahir yang dapat digunakan untuk menampilkan petunjuk Zahir Accounting Versi 5.1.

b. Buka Data Sebelumnya/ History Data

Bagian ini menampilkan nama-nama data keuangan yang pernah dibuat sebelumnya. Selain itu, bagian ini juga menampilkan data maksimum lima data keuangan yang terakhir dibuka.

c. Menu Utama/ Administrasi Data Keuangan Bagian ini terdiri dari beberapa submenu, yaitu:

a) Buka Data Sebelumnya

Untuk membuka data keuangan yang terakhir kali dibuka b) Membuat Data Baru

Untuk membuat data keuangan yang baru ataupun untuk pertama kalinya.

c) Buka Data

Untuk membuka data keuangan yang pernah dibuat sebelumnya d) Buka File Backup

Untuk membuka file backup yang sebelumnya pernah dibuat melalui fasilitas backup

e) Keluar

Untuk menutup aplikasi Zahir setelah selesai digunakan 2. Modul dan Fasilitas Zahir Accounting Versi 5.1

Berikut ini adalah modul-modul yang terdapat pada aplikasi Zahir Accounting Versi 5.1:

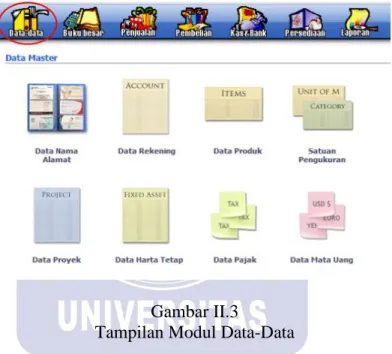

a. Modul Data-Data

Merupakan master data dari pekerjaan yang dibuat. Pada bagian ini, pengguna dapat mengisi dan mengolah informasi-informasi penting yang berhubungan dengan transaksi seperti, data customer, data vendor, data barang, pajak, mata uang dan lain-lain. Bagian ini sangat penting untuk dibuat dengan benar karena data yang dibuat dimodul ini akan dipakai pada modul-modul yang lain dan juga seluruh file. Untuk menampilkannya, klik Data-Data.

Gambar II.3

Tampilan Modul Data-Data

Beberapa yang ada di modul Data-Data adalah sebagai berikut:

1) Data Nama Alamat

Untuk membuat, mengedit, dan menghapus data customer, vendor, employee, dan other.

2) Data Rekening

Untuk menampilkan daftar rekening perkiraan (Chart of Account), membuat, mengedit, dan menghapus data rekening

3) Data Produk

Untuk menampilkan daftar barang/persediaan, membuat, mengedit, serta menghapus data barang, melihat pergerakan barang, kartu stok (rincian dari perubahan stok per barang), serta grafik analisa penjualan barang (dapat digunakan untuk melihat barang yang paling banyak terjual dan barang yang kurang banyak terjual).

4) Satuan Pengukuran

Untuk membuat, mengedit dan menghapus satuan pengukuran dan konversi satuan.

5) Data Proyek

Untuk mengelola data proyek, membuat data proyek baru, membuat tahapan pekerjaan, membuat anggaran biaya per proyek dan melihat rincian biaya per proyek.

6) Data Harga Tetap

Untuk data harta tetap, mencatat harga perolehan dan untuk menghitung beban penyusutan per bulannya. Termasuk harga tetap disini adalah peralatan, tanah, bangunan dan harta tetap lainnya.

7) Data Pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan, pajak keluaran serta penentuan nilai presentase pajak.

8) Data Mata Uang

Untuk mengelola data mata uang yang akan digunakan dalam transaksi, menentukan rekening-rekening yang akan digunakan dalam transaksi, menggunakan mata uang tersebut dan menentukan nilai tukarnya.

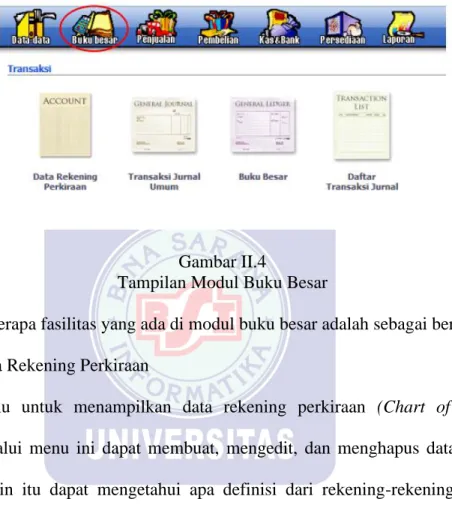

b. Modul Buku Besar

Modul ini digunakan untuk melakukan input transaksi jurnal umum dan menampilkan buku besar per rekening perkiraan. Untuk menampilkannya, klik Buku Besar.

Gambar II.4

Tampilan Modul Buku Besar

Beberapa fasilitas yang ada di modul buku besar adalah sebagai berikut:

1) Data Rekening Perkiraan

Menu untuk menampilkan data rekening perkiraan (Chart of Account), melalui menu ini dapat membuat, mengedit, dan menghapus data rekening.

Selain itu dapat mengetahui apa definisi dari rekening-rekening perkiraan dalam akuntansi dan juga digolongkan ke dalam rekening (aset/kewajiban/modal).

2) Transaksi Jurnal Umum

Dapat digunakan ketika akan menginput transaksi jurnal umum dalam format debit dan kredit. Transaksi jurnal umum tersusun dari kode-kode rekening dan kode rekening harus ditempatkan pada tempat yang sesuai masuk diposisi debit atau kredit. Satu hal yang perlu diperhatikan adalah jumlah nominal di kolom debit harus sama dengan jumlah nominal di kolom kredit.

3) Buku Besar

Menu ini digunakan untuk menampilkan buku besar pembantu tiap rekening dimana akan ditampilkan perubahan saldo setiap rekening (debit dan kreditnya).

4) Daftar Transaksi Jurnal

Menu ini digunakan untuk menampilkan daftar transaksi jurnal umum yang pernah dibuat dalam suatu periode. Melalui menu ini dapat mencetak, mengedit, menghapus transaksi jurnal umum yang sudah diinput sebelumnya.

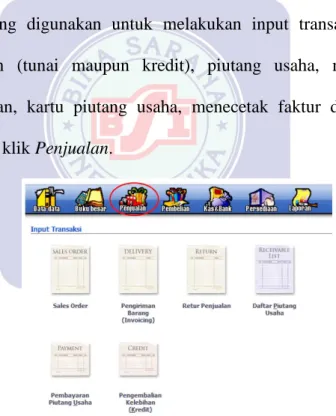

c. Modul Penjualan

Modul yang digunakan untuk melakukan input transaksi yang berkaitan dengan penjualan (tunai maupun kredit), piutang usaha, menampilkan daftar transaksi penjualan, kartu piutang usaha, menecetak faktur dan lain-lain. Untuk menampilkannya, klik Penjualan.

Gambar II.5

Tampilan Modul Penjualan

Beberapa fasilitas yang ada dalam modul penjualan adalah sebagai berikut:

1) Sales Order

Form dalam menu ini digunakan untuk menginput sales order. Nomor faktur sales order ini akan menjadi dasar pembuatan faktur penjualan dimana ketika

penjualan berdasarkan sales order ini tidak perlu lagi menginput daftar barangnya. Sama seperti menu membuat penawaran harga, menu sales order ini hanya bersifat administrative dan tidak terkait dengan akuntansi.

Pengguna menu ini tidak akan membentuk jurnal akuntansi, tidak mengupdate kartu stok dan tidak membuat kartu piutang usaha.

2) Pengiriman Barang (Invoicing)

Menu ini digunakan untuk menginput transaksi penjualan atau pengiriman barang ke pelanggan baik tunai atau kredit. Transaksi penjualan ini secara otomatis akan membuat transaksi akuntansi untuk penjualan, menghitung Harga Pokok Penjualan (HPP) dan mengurangi kartu stok. Jika sudah memiliki daftar sales order, maka input transaksi penjualan akan berfungsi sebagai transaksi pengiriman barang/invoice dan cukup memilih sales order mana yang akan dijalankan.

3) Retur Penjualan

Merupakan menu kebalikan dari menu pengiriman barang (invoicing) menu ini digunakan apabila ada transaksi dimana barang yang dijual dikembalikan/diretur. Pengguna menu ini secara otomatis akan membuat jurnal akuntansi untuk retur, menghitung harga pokok penjualan dan menambah kartu stok serta mengupdate kartu piutang.

4) Daftar Piutang Usaha

Menampilkan piutang dagang per pelanggan berdasarkan umur piutang baik secara total atau per transaksi, beserta detail pembayarannya dan dapat menampilkan grafik umur piutang.

5) Pembayaran Piutang Usaha

Menu ini digunakan apabila terjadi transaksi pembayaran piutang (jangan gunakan menu kas masuk untuk penerimaan pembayaran piutang). Cukup memilih nama pelanggan yang akan membayar piutang dan juga nomor faktur atau invoice yang akan dilunasi.

6) Pengembalian Kelebihan (Kredit)

Menu ini digunakan apabila terjadi transaksi kelebihan pembayaran dari pelanggan, dimana uang pelanggan akan dikembalikan secara tunai atau digunakan sebagai pembayaran piutang atau penjualan lainnya.

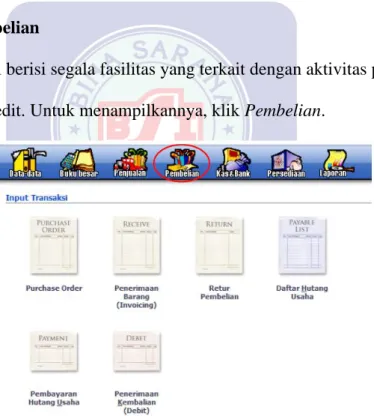

d. Modul Pembelian

Modul ini berisi segala fasilitas yang terkait dengan aktivitas pembelian baik tunai maupun kredit. Untuk menampilkannya, klik Pembelian.

Gambar II.6

Tampilan Modul Pembelian

Beberapa fasilitas yang ada dalam modul pembelian adalah sebagai berikut:

1) Purchase Order

Menu ini digunakan untuk menginput purchase order. Nomor faktur purchase order ini akan menjadi dasar pembuatan faktur pembelian dimana

ketika melakukan pembelian berdasarkan purchase order ini tidak perlu menginput ulang lagi daftar barangnya. Menu purchase order ini hanya bersifat administrative dan tidak terkait dengan akuntansi.

2) Penerimaan Barang (Invoicing)

Menu ini digunakan untuk menginput transaksi penerimaan barang atau pembelian (baik secara tunai maupun kredit). Transaksi pembelian ini secara otomatis akan membuat jurnal akuntansi untuk pembelian, menambah kartu stok dan mengupdate kartu hutang (bila pembelian terjadi secara kredit). Jika sudah memilih daftar purchase order, maka input transaksi penjualan akan berfungsi sebagai transaksi penerimaan barang/invoice dan hanya cukup memilih purchase order mana yang akan dijalankan.

3) Retur Pembelian

Merupakan kebalikan dari menu penerimaan barang (invoicing). Form dalam menu ini digunakan apabila terjadi transaksi pengembalian barang kepada supplier. Penggunaan menu ini akan mengurangi kartu stok karena barang

akan dikeluarkan dari kartu stok dan hutang supplier akan berkurang. Secara otomatis akan membuat transaksi jurnal akuntansi untuk retur pembelian, menghitung kartu stok, mengurangi kartu stok dan mengupdate kartu hutang.

4) Daftar Hutang Usaha

Menu ini digunakan apabila ingin mengetahui saldo hutang dagang per pemasok berdasarkan umur hutang baik secara total ataupun per transaksi, beserta detail pembayarannya dan dapat menampilkan grafik umur hutang.

5) Pembayaran Hutang Usaha

Menu ini digunakan untuk menginput transaksi pembayaran hutang (jangan menggunakan menu kas keluar untuk melakukan pembayaran hutang).

6) Penerimaan Kembali (Kredit)

Menu ini digunakan untuk menginput transaksi kelebihan pembayaran dairi supplier, dimana uang akan dikembalikan secara tunai atau digunakan untuk

pembayaran hutang lainnya.

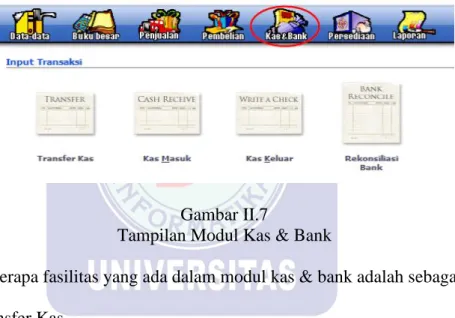

e. Modul Kas dan Bank

Modul ini berisi semua fasilitas yang berhubungan dengan kas dan bank, baik transaksi keluar masuk kas atau bank dan juga transfer kas ke bank atau sebaliknya.

Untuk menampilkannya, klik Kas & Bank.

Gambar II.7

Tampilan Modul Kas & Bank

Beberapa fasilitas yang ada dalam modul kas & bank adalah sebagai berikut:

1) Transfer Kas

Menu ini digunakan untuk menginput transaksi transfer kas, baik transfer dari kas bank atau transfer antar bank.

2) Kas Masuk

Menu ini digunakan untuk menginput transaksi kas masuk. Transaksi kas masuk ini tidak bisa digunakan untuk transaksi pembayaran piutang usaha oleh customer karena transaksi kas dan bank tidak mengupdate kartu hutang/piutang usaha. Transaksi kas masuk yang dimaksud disini dapat berupa uang yang masuk ke kas atau bank.

3) Kas Keluar

Menu ini digunakan untuk menginput transaksi kas keluar, dimana saldo kas atau bank akan berkurang akibat transaksi ini. Transaksi kas keluar ini tidak dapat digunakan untuk menginput transaksi pembayaran hutang dagang dari supplier, karena transaksi kas atau bank tidak mengupdate kartu hutang atau

piutang usaha.

4) Rekonsiliasi Bank

Menu ini digunakan apabila akan melakukan proses rekonsiliasi yaitu menyamakan jumlah uang di bank menurut transaksi uang kas keluar atau kas masuk yang dilakukan di Zahir Accounting dan membandingkannya dengan laporan rekening koran/buku bank. Proses rekonsiliasi dilakukan dengan memberi tanda centang pada transaksi yang dicatat di Zahir Accounting dan juga dicatat oleh bank.

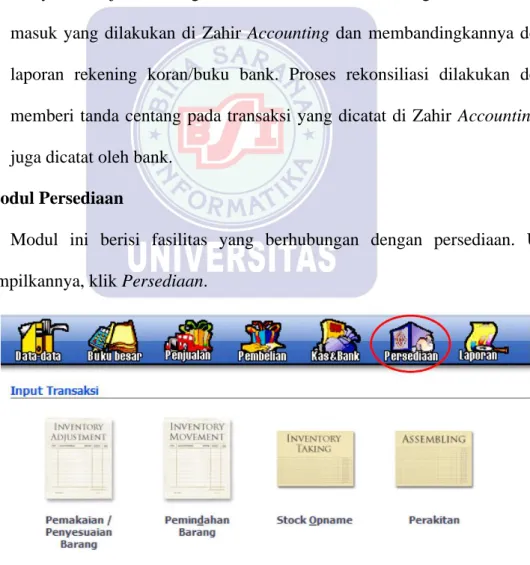

f. Modul Persediaan

Modul ini berisi fasilitas yang berhubungan dengan persediaan. Untuk menampilkannya, klik Persediaan.

Gambar II.8

Tampilan Modul Persediaan

Beberapa fasilitas yang ada dalam modul persediaan adalah sebagai berikut:

1) Pemakaian/Penyesuaian Barang

Untuk menginput transaksi pemakain barang/penyesuaian.

2) Pemindahan Barang

Berguna untuk transaksi produksi pada perusahaan manufaktur dimana dalam suatu kejadian dihasilkan satu atau beberapa produk baru yang memerlukan beberapa bahan baku dan pembantu.

3) Stock Opname

Menu ini digunakan untuk menyamakan jumlah barang yang tercatat di Zahir Accounting dengan yang ada di gudang secara fisik. Perbedaan jumlah antara

jumlah yang dicatat di Zahir Accounting dengan jumlah unit fisik dapat disebabkan karena barang hilang atau rusak.

4) Perakitan

Pada menu ini digunakan untuk mempercepat proses input transaksi pemindahan barang yaitu Zahir Accounting akan secara otomatis menginput transaksi pemindahan barang berdasarkan formula yang ditentukan pada masing-masing barang hasil produksi.

g. Modul Laporan

Bagian ini dapat menampilkan berbagai laporan dan juga analisa grafik. Sisi sebelah kiri adalah kategori laporan, sedangkan sisi sebelah kanan terdapat daftar laporan yang tersedia untuk kategori tersebut. Untuk menampilkannya, klik Laporan.

Gambar II.9 Tampilan Modul Laporan

Beberapa fasilitas yang ada dalam modul laporan adalah sebagai berikut:

1) Analisa Bisnis

Dapat menampilkan grafik analisa bisnis terintegrasi, kalender dan reminder yang menampilkan piutang, hutang dan giro yang sudah jatuh tempo.

2) Laporan Keuangan

Dapat menampilkan laporan keuangan seperti laporan laba rugi, neraca, aliran kas, buku besar dan koleksi laporan keuangan yang dapat dikembangkan sendiri.

3) Laporan Penjualan dan Piutang

Dapat menampilkan laporan penjualan per pelanggan, per salesman, per pelanggan per barang, laporan umur piutang, surat tagihan piutang dan lain- lain.

4) Laporan Pembelian dan Hutang

Dapat menampilkan laporan pembelian per supplier, per supplier per barang, laporan umur hutang dan sebagainya.

5) Laporan Barang

Dapat menampilkan laporan penjualan per barang per pelanggan, per salesman, keuntungan per barang, kartu stok, produk terlaris dan lain-lain.

6) Laporan Lainnya

Dapat menampilkan lapoan-laporan lainnya, seperti laporan proyek, departemen, harga tetap, dan daftar nama alamat.