Pengaruh Economic Value Added (EVA), Dana Pihak Ketiga (DPK), rasio likuiditas dan solvabilitas terhadap profitabilitas : Studi pada Bank Umum Syariah periode 2012-2017

Bebas

119

0

0

Teks penuh

(2) PENGARUH ECONOMIC VALUE ADDED (EVA), DANA PIHAK KETIGA (DPK), RASIO LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS (STUDI PADA BANK UMUM SYARIAH PERIODE 2012-2017). SKRIPSI. Diajukan Kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi (SE). Oleh AFIDA LISTYAWATI NIM : 14540098 JURUSAN PERBANKAN SYARIAH (S1) FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2018 i.

(3) ii.

(4) iii.

(5) iv.

(6) HALAMAN PERSEMBAHAN. الرِح ِيم َّ الر ْح َم ِن َّ بِ ْس ِم اللَّ ِه Tiada kata yang indah selain memanjatkan puji dan syukur kepada Allah SWT. Sholawat serta salam kepada Rasulullah SAW. Kupersembahkan karya ini untuk: Kedua orang tuaku yang telah berkorban tanpa kenal lelah, demi menggapai sebuah cita-cita yang mulia. Dalam sujudku terus berdo’a semoga Allah memberikan balasan yang terbaik didunia dan akhirat kelak. Seluruh keluarga besar dan kerabat yang tidak biasa kusebutkan satupersatu terimakasih atas do’a, dukungan serta pengalaman berharga yang telah kita lalui bersama. v.

(7) MOTTO “JANGAN INGAT LELAHNYA BELAJAR” TAPI “INGAT BUAH MANISNYA YANG BISA DIPETIK KELAK KETIKA SUKSES”. vi.

(8) KATA PENGANTAR Segala puji syukur kepada Allah SWT, karena atas rahmat dan hidayah-Nya penelitian ini dapat terselesaikan dengan judul “Pengaruh Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio Likuiditas dan Solvabilitas Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Periode 2012-2017)”. Shalawat serta salam semoga tetap tercurahkan kepada junjungan kita Nabi besar Muhammad SAW yang telah membimbing kita dari kegelapan menuju jalan kebaikan, yakni Din al-Islam. Penulis menyadari bahwa dalam penyusunan tugas akhir skripsi ini tidak akan berhasil dengan baik tanpa adanya bimbingan dan sumbangan pemikiran dari berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih yang tak terhingga kepada : 1. Bapak Prof. Dr. H. Abdul Haris, M.Ag., selaku Rektor Universitas Islam Negeri Maulana Malik Ibrahim Malang. 2. Bapak Dr. H. Nur Asnawi, M.Ag selaku Dekan Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang 3. Bapak Eko Suprayitno, SE., M.Si., P.hD selaku Ketua Jurusan Perbankan Syariah (S1) Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang 4. Bapak Zaim Mukaffi, SE., M.Si selaku Dosen Pembimbing Skripsi yang telah memberikan banyak arahan dan masukan dalam penulisan skripsi ini. 5. Bapak dan Ibu Dosen Jurusan Perbankan Syariah (S1) yang telah memberikan banyak wawasan, masukan, kritik dan saran kepada penulis. 6. Ayah, ibu, kakak dan adikku yang tidak pernah berhenti mendo’akan, memberi dukungan moril, materil, dan spritual. 7. Keluarga besarku yang selalu mendukung dan juga mendo’akan. 8. Zahro dan Mila yang selalu sabar menghadapi segala sikap menyebalkanku dan menjadi pendengar baikku.. vii.

(9) 9. Risma dan Violet karib seperjuangan yang selalu ringan tangan membantu, sabar serta mensuport dari awal kuliah hingga saat ini. 10. Teman-teman persahabatan kedua, yang selalu memotivasi dan menginspirasi selama perkuliahan. 11. Serta semua pihak yang telah banyak membantu penulis sehingga tidak dapat disebutkan satu persatu. Akhirnya, dengan segala kerendahan hati penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang konstruktif demi kesempurnaan penulisan ini. Penulis berharap semoga karya yang sederhana ini dapat bermanfaat dengan baik bagi semua pihak. Amin ya Robbal ‘Alamin.. Malang, 06 September 2018. Penulis. viii.

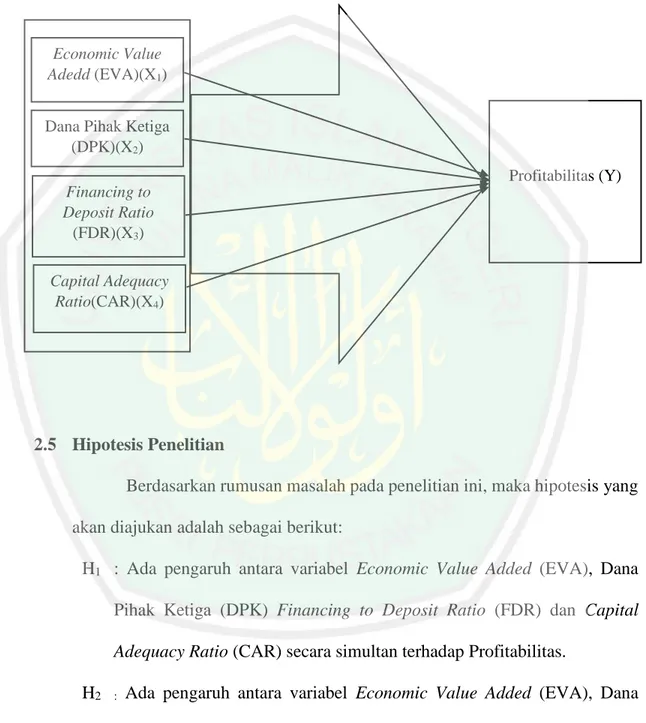

(10) DAFTAR ISI HALAMAN SAMPUL DEPAN HALAMAN JUDUL ........................................................................................... i HALAMAN PERSETUJUAN ........................................................................... ii HALAMAN PENGESAHAN ............................................................................. iii HALAMAN PERNYATAAN ............................................................................. iii HALAMAN PERSEMBAHAN ......................................................................... iv HALAMAN MOTTO ......................................................................................... v KATA PENGANTAR ......................................................................................... vi DAFTAR ISI ........................................................................................................ ix DAFTAR TABEL ............................................................................................... xi DAFTAR GAMBAR ........................................................................................... xii DAFTAR LAMPIRAN………………………………………………………...xiii ABSTRAK (Bahasa Indonesia, Bahasa Inggris dan Bahasa Arab) ………..xiv BAB I: PENDAHULUAN................................................................................... 1 1.1 Latar Belakang ................................................................................... 1 1.2 Rumusan Masalah .............................................................................. 12 1.3 Tujuan Penelitian................................................................................ 12 1.4 Manfaat Penelitian.............................................................................. 13 1.4.1 Manfaat Teoritis ....................................................................... 13 1.4.2 Manfaat praktis ........................................................................ 13 1.5 Batasan Penelitian .............................................................................. 14 BAB II: KAJIAN PUSTAKA ............................................................................. 15 2.1 Hasil Penelitian Terdahulu .............................................................. 15 2.2 Kajian Teoritis ................................................................................. 27 2.2.1 Signaling Theory (Teori Sinyal) ............................................ 27 2.2.2 Bank Syariah .......................................................................... 28 2.2.3 Economic Value Added (EVA) .............................................. 29 2.2.4 Dana Pihak Ketiga (DPK) ...................................................... 32 2.2.5 Analisis Rasio ........................................................................ 33 2.2.5 Kajian dalam Islam ................................................................ 37 2.3 Hubungan Antar Variabel ................................................................ 40 2.3.1 Pengaruh EVA terhadap Profitabilitas................................... 40 2.3.2 Pengaruh DPK terhadap Profitabilitas ................................... 41 2.3.3 Pengaruh FDR terhadap Profitabilitas ................................... 42 2.3.4 Pengaruh CAR terhadap Profitabilitas................................... 42 2.4 Kerangka Konseptual....................................................................... 43 2.5 Hipotesis Penelitian ......................................................................... 44. ix.

(11) BAB III : METODOLOGI PENELITIAN ....................................................... 46 3.1 Jenis dan Pendekatan Penelitian ...................................................... 46 3.2 Lokasi Penelitian ............................................................................. 46 3.3 Populasi dan Sampel Penelitian ....................................................... 47 3.4 Teknik Pengambilan Sampel ........................................................... 47 3.5 Data dan Jenis Data ......................................................................... 49 3.6 Teknik Pengumpulan Data .............................................................. 50 3.7 Definisi Operasional Variabel ......................................................... 50 3.8 Skala Pengukuran ............................................................................ 53 3.9 Analisis Data .................................................................................... 54 3.9.1 Model Regresi Berganda ....................................................... 54 3.9.2 Pengujian Asumsi Klasik ...................................................... 55 3.9.3 Uji Koefisien Determinasi (R2) ............................................. 57 3.9.4 Pengujian Hipotesis............................................................... 58 BAB IV : HASIL DAN PEMBAHASAN .......................................................... 60 4.1 Hasil Penelitian ................................................................................ 60 4.1.1 Gambaran Umum Objek Penelitian ....................................... 60 4.1.2 Hasil Analisis Deskriptif ........................................................ 61 4.1.3 Hasil Uji Asumsi Klasik ........................................................ 63 4.1.4 Uji Regresi Berganda ............................................................. 64 4.1.5 Uji Koefisien Determinasi (R2).............................................. 69 4.1.6 Variabel Dominan .................................................................. 70 4.1.7 Uji Hipotesis .......................................................................... 71 4.2 Pembahasan ..................................................................................... 73 4.2.1 Pengaruh Secara Simultan ..................................................... 73 4.2.2 Pengaruh Secara Parsial ........................................................ 74 4.3 Variabel Dominan ............................................................................ 82 BAB V : PENUTUP .......................................................................................... 84 5.1 Kesinpulan ....................................................................................... 84 5.2 Saran ................................................................................................ 84 DAFTAR PUSTAKA LAMPIRAN. x.

(12) DAFTAR TABEL Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 3.3 Tabel 3.4 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9 Tabel 4.10 Tabel 4.11. Penelitian Terdahulu ........................................................................ 21 Daftar Bank Umum Syariah di Indonesia ........................................ 47 Kriteria Pengambilan Sampel .......................................................... 48 Proses Penyeleksian Kriteria Sampel ............................................... 49 Skala Pengukuran ............................................................................. 54 Tahap Penyeleksian Sampel Penelitian............................................ 61 Uji Statistik Deskriptif ..................................................................... 62 Hasil Uji Multikolinearitas............................................................... 64 Hasil Uji Normalitas ........................................................................ 65 Hasil Uji Heteroskedastisitas ........................................................... 66 Hasil Uji Autokorelasi ..................................................................... 67 Hasil Uji Analisis Regresi Berganda ............................................... 68 Hasil Uji Determinasi (R2) ............................................................... 70 Hasil Uji Dominan ........................................................................... 70 Hasil Uji F ........................................................................................ 71 Hasil Uji T ........................................................................................ 72. xi.

(13) DAFTAR GAMBAR Gambar 1.1. Grafik Perkembagan Jaringan Kantor Lembaga Keuangan Syariah di Indonesia ....................................................................... 2 Gambar 1.2 Perkembangan rata-rata FDR ......................................................... 8 Gambar 2.1 Kerangkan Konseptual ................................................................... 44 Gambar 4.1 Pertumbuhan FDR dan NPF ........................................................... 78. xii.

(14) DAFTAR LAMPIRAN Lampiran 1 Data Penelitian Lampiran 2 Asumsi Klasik Lampiran 3 Regresi Linier Berganda Lampiran 4 Biodata Peneliti Lampiran 5 Bukti Konsultasi Lampiran 6 Surat Penelitian Lampiran 7 Surat Plagiarisme. xiii.

(15) ABSTRAK Afida Listyawati. 2018, SKRIPSI. Judul : “Pengaruh Economic Value Added, Dana Pihak Ketiga, Rasio Likuiditas dan Solvabilitas Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Periode 2012-2017)” Pembimbing : Zaim Mukaffi, SE., M.Si Kata Kunci : Economic Value Added, Dana Pihak Ketiga (DPK), Financing to Deposit Ratio, dan Capital Adequacy Ratio Profitabilitas menggambarkan sejauh mana kemampuan suatu perusahaan untuk menghasilkan laba secara efektif dan efisien melalui sumber daya dan kemampuan yang ada. Pencapaian laba yang semakin tinggi menggambarkan bahwa kinerja keuangan perusahaan tersebut baik. Tujuan dari penelitian ini untuk menguji apakah variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR) secara simultan dan parsial dapat mempengaruhi Profitabilitas pada Bank Umum Syariah Periode 2012-2017. Penelitian ini merupakan penelitian deskriptif kuantitatif. Jenis data yang digunakan yaitu data skunder berupa laporan keuangan yang diterbitkan oleh website resmi masingmasing bank yang dijadikan sebagai objek penelitian periode 2012-2017. Metode analisis yang digunakan adalah analisis regresi linier berganda. Dari hasil penelitian dapat disimpulkan berdasarkan hasil uji secara simultan (uji F), bahwa keempat variabel independen yaitu variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR) secara bersama-sama berpengaruh signifikan terhadap Profitabilitas dimana diperoleh nilai F hitung sebesar 2,797 dengan signifikansi 0,034. Sedangkan berdasarkan hasil uji secara parsial (uji t), variabel Economic Value Added (EVA) tidak memiliki pengaruh terhadap profitabilitas karena nilai t hitung sebesar 1,321 dengan signifikansi 0,192, variabel Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap profitabilitas dengan nilai t hitung sebesar 2,707 dengan signifikansi 0,009, Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap profitabilitas karena didapati nilai t hitung sebesar 0,0,481 dengan signifikansi 0,667 dan variabel Capital Adequacy Ratio (CAR) berpengaruh negatif tidak signifikan terhadap profitabilitas karena nilai t hitung sebesar -0,231 dengan signifikansi 0,818. Berdasarkan hasil uji dominan yang telah dilakukan variabel Dana Pihak Ketiga (DPK) memiliki pengaruh paling dominan terhadap profitabilitas dibandingkan dengan tiga variabel lainnya karena didapati standardized coefficients beta paling tinggi yaitu sebesar 0,330.. xiv.

(16) ABSTRACT Afida Listyawati. 2018, Thesis, Title: “The Influence of Economic Value Added, The Third Party Funding, Liquidity and Solvability towards Profibility (The Study of General Syaria Bank 2012-2017 Period)” Supervisor : Zaim Mukaffi, SE., M.Si Key Words : Economic Value Added, The Third Party Funding , Financing to Deposit Ratio, and Capital Adequacy Ratio. Profibility draws how far the ability of a company in having profit input effectively and efficiently through the existing resources. The higher profit achievement presents the good company financial workflow. The purpose of this research is to examine is the Economic Value Added (EVA), The Third Party Funding, Financing to Deposit Ration (FDR) and Capital Adequacy Ration (CAR) is simultaneously and partially can influence the profitabilitu of Syaria General Bank 2012-2017 period. This research is the form of quantitative descriptive, the used data is secondary data in the form of financial report which is launched by the formal website in each bank that become the object of research in the period of 2012-2017. The analysis method used is the double linear regression analysis. From the research result it can be concluded that based on the simultaneous (F test), that the four independent variable which is Economic Value Added (EVA) variable, The Third Party Funding, Financing to Deposit Ratio (FDR) and Capital Adequacy Ration (CAR) all together influenced the significance of profibility where the F value is gotten F count as high as 2.797 with the significance of 0.034. While the partial test result (t test), the variable of Evonomic Value Added (EVA) is not having the influence to profitability because tcount is 1.321 with the significance 0.192, the variable of The Third Party Funding (DPK) gives positive and significance towards the profitability with the tcount as high as 2.707 with the significance of 0.009, Financing to Deposit Ratio (FDR) doesn’t influence the significance towards the profitability because gotten the tcount as 0.481 with the significance of 0.667 and the variable of Capital Adequacy Ratio (CAR) has negative influence is not significant towatds the profitability because tcount is -0.231 with the significance of 0.818 based on the dominant test result that has been done variable The Third Party Funding has the most dominant influence towards the profitability compared to the other three variable because gotten the standardised coefficients beta which is the highest 0.330.. xv.

(17) الملخص أفيدا لستيوايت ، 8102 .رسالة الليسانس .العنوان" :أثر القيمة االقتصادية املضافة ،أموال األطراف الثالثة، نسب السيولة واملالءمة على الرحبية (دراسات يف البنك التجارية الشرعية للفرتة ")8102-8108 املشرف :زائم مكفِّي ،املاجستري الكلمات الرئيسية :القيمة االقتصادية املضافة ،أموال األطراف الثالثة ،نسبة التمويل إىل اإليداع ،ونسبة كفاية رأس املال توضح الرحبية مدى قدرة الشركة على حتقيق األرباح بفعالية وكفاءة من خالل املوارد والقدرات املوجودة .يوضح حتقيق أرباح أعلى أن األداء املايل للشركة جيد .والغرض من هذا البحث لبحث ما إذا كانت متغرية القيمة االقتصادية املضافة ( ،)EVAوصندوق الطرف الثالث ( ،)DPKمتويل إىل الودائع نسبة ( )FDRونسبة كفاية رأس املال ( )CARيف وقت واحد وبشكل جزئي التأثري على الرحبية يف البنك التجارية الشرعية للفرتة .8102-8108 هذا البحث هو دراسة وصفية كمية .نوع البيانات املستخدمة هي تستخدم البيانات الثانوية يف شكل بيانات املالية املنشورة من قبل املوقع الرمسي للكل بنك ككائنات البحوث الفرتة .8102-8108طريقة التحليل املستخدمة هي حتليل االحندار اخلطي املتعدد. زنلخص من نتائج البحث على أساس نتائج االختبارات يف وقت واحد (اختبار ،)Fأن املتغريات املستقلة األربعة هي املتغريات القيمة االقتصادية املضافة ( ،)EVAوصندوق الطرف الثالث ( ،)DPKمتويل إىل الودائع نسبة ( )FDRونسبة كفاية رأس املال ( )CARهو معا هلا تأثري كبري على الرحبية اليت حصلت على قيمة Fاحملسوبة من 8.222مع أمهية .1.1.0يف حني استنادا إىل اختبار اجلزئي (اختبار ،)Tواملتغريات االقتصادية ذات القيمة املضافة ( )EVAال تأثر على رحبية ألن القيمة tاحملسوبة من 0..80مع أمهية ،1،028وصندوق الطرف الثالث ()DPK تأثري إجيايب وكبري على رحبية قيمة tاحملسوبة من 8.212مع 1.112أمهية والتمويل إىل الودائع نسبة ()FDR ليس له تأثري كبري على الرحبية بسبب القيمة tاحملسوبة اليت عثرت عليها 1،020،مع أمهية 1...2ومتغرية نسبة كفاية رأس املال ( )CARتأثري سليب ليس فيه أمهية على رحبية ألن قيمة tاحملسوبة عدد يساوي 1.8.0 -مع أمهية . 1.202وبناء على نتائج االختبار املهيمن اليت بذلت ،متغري صندوق الطرف الثالث ( )DPKلديه النفوذ األبرز على الرحبية من املتغريات الثالثة األخرى كما وجدت أعلى معامالت موحدة بيتا يساوي .1...1. xvi.

(18) BAB I PENDAHULUAN. 1.1 Latar Belakang Perkembangan perbankan di indonesia cukup pesat dari tahun ke tahun. Hingga saat ini perbankan masih menjadi salah satu sektor yang memiliki peran besar dalam perekonomian suatu negara, karena perbankan memiliki fungsi sebagai perantara keuangan antara pihak yang berkelebihan dana dengan pihak yang kekurangan dana. Untuk kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan. Seperti yang saat ini kita ketahui, Indonesia memiliki 2 sistem perbankan yaitu perbankan konvensional dan perbankan syariah, yang mana perbankan konvensional lebih dahulu berdiri di indonesia yang berbasis pada tingkat suku bunga. Kemudian, hadirlah sistem perbankan syariah yang berdasarkan prinsip bagi hasil (Suryani, 2011). Pesatnya pertumbuhan sektor perbankan syariah di Indonesia ini tidak lepas dari dukungan dan kepercayaan masyarakat sekitar. Perkembangan perbankan syariah di Indonesia bermula pada tahun 1991 yaitu dengan didirikannya Bank Muamalat Indonesia (BMI) dan baru beroperasi pada tahun 1992 yang tergabung dalam Bank Umum Syariah (BUS). Landasan hukum operasi bank yang menggunakan sistem syariah yaitu UU No. 7 Tahun 1992 tentang "bank dengan sistem bagi hasil". Pada tahun 1998, pemerintah dan Dewan Perwakilan Rakyat melakukan penyempurnaan UU No.. 1.

(19) 2. 7/1992 tersebut menjadi UU No. 10 Tahun 1998, yang secara tegas menjelaskan bahwa terdapat (dual banking system) di Indonesia, yaitu sistem perbankan konvensional dan sistem perbankan syariah. Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008 pengembangan industri perbankan syariah nasional akan mendorong pertumbuhannya secara lebih cepat lagi (www.detikfinance.com, diakses pada 03 oktober 2018). Berikut perkembangan jumlah 3 sektor Lembaga Keuangan Syariah yang terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) selama 6 tahun terakhir. Gambar 1.1 Grafik Perkembangan Jaringan Kantor Lembaga Keuangan Syaiah di Indonesia 180. 163. 158. 160. 163. 167. 166. 163. 140 120 100 80 60 40 20. 24 11. 23 11. 12. 22. 12. 22. 13. 21. 13. 21. 0 2012. 2013. 2014 BUS. Sumber: SPS 2018 (data diolah). 2015 UUS. BPRS. 2016. 2017.

(20) 3. Berdasarkan gambar 1.1 terlihat bahwa pertumbuhan Lembaga Keuangan Syariah (LKS) berdasarkan jaringan kantornya hingga saat ini terlihat mengalami peningkatan. Deputi direktur spesialisasi penelitian departemen perbankan syariah Otoritas Jasa Keuangan (OJK) Aulia fadly menyebutkan, untuk perkembangan perbankan syariah sampai Agustus 2017 dari segi aset mencatatkan pertumbuhan sebesar 24,2%. Dengan pertumbuhan aset itu, posisi pangsa pasar bank syariah masih berada pada kisaran 5,44%. Di sisi lain, keuangan syariah Indonesia disebut memiliki potensi yang besar bersama beberapa negara lainnya seperti Uni Emirat Arab, Kuwait, Qatar, dan sebagainya dalam mempengaruhi keuangan secara global. Walaupun, sampai Agustus 2017 pangsa pasar perbankan syariah Indonesia baru menembus 5,44%. Untuk saat ini aset keuangan syariah senilai 2 triliun dan diprediksi bisa menjadi 3,5 triliun pada 2021 mendatang. Indonesia menjadi salah satu yang memiliki potensi besar dalam mempengaruhi keuangan dunia bersama Kuwait, Qatar, dan Uni Emirat Arab. Indonesia menjadi salah satu emerging leaders dalam keuangan syariah. Adapun, saat ini posisi Indonesia dalam keuangan syariah dunia berada pada posisi ke-9 dengan tingkat penetrasi baru 2,5%. Posisi Indonesia masih di bawah Malaysia 15,5% dan Arab Saudi sebesar 33% (www.Bisnis.com, diakses pada 01 mei 2018). Menurut Peraturan Otoritas Jasa Keuangan Nomor 6/POJK.03/2016 Tentang Kegiatan Usaha dan Jaringan Kantor Berdasarkan Modal Inti Bank Pasal 2 yang berbunyi “Bank hanya dapat melakukan Kegiatan Usaha dan.

(21) 4. memiliki jaringan kantor sesuai modal yang dimiliki”. Semakin banyak jaringan kantor yang dimiliki maka bisa dipastikan modal yang dimiliki semakin besar, sehingga bisa diprediksi tingkat profitabilitas juga akan meningkat. Untuk meningkatkan eksistensi serta kepercayaan masyarakat indonesia akan jasa perbankan syariah maka pihak bank perlu meningkatkan kinerjanya (Fitria, 2017). Kinerja perbankan merupakan hal yang sangat penting, karena bisnis perbankan adalah bisnis kepercayaan, maka bank harus mampu menunjukkan kredibilitasnya sehingga akan semakin banyak masyarakat yang bertransaksi, salah satunya melalui peningkatan profitabilitas (Harahap, 2004). Kinerja keuangan merupakan kondisi yang mencerminkan keadaan keuangan suatu perusahaan berdasarkan sasaran, standart dan kinerja yang telah ditetapkan (Sawir, 2005:1). Penilaian kinerja perbankan biasanya dilihat dari laporan keuangannya. Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data dan aktivitas dari perusahaan tersebut. Disamping itu laporan keuangan juga sebagai bentuk pertanggung jawaban, sekaligus menggambarkan indikator suatu perusahaan dalam mencapai tujuan (Munawir, 2000). Tujuan fundamental bisnis perbankan adalah untuk memperoleh laba optimal dengan jalan memberikan layanan jasa keuangan kepada masyarakat (Kartini, 2012). Profitabilitas atau kemampuan untuk memperoleh laba adalah.

(22) 5. suatu ukuran dalam persentase yang digunakan untuk menilai sejauh mana perusahaan mampu menghasilkan laba pada tingkat yang dapat diterima (Febriyanti, 2015). Profitabilitas merupakan indikator yang paling tepat digunakan untuk mengukur kinerja suatu bank (Suryani, 2011). Pada umumnya profitabilitas diukur dengan menggunakan Return On Assets (ROA), dipilihnya Return On Assets (ROA) karena Bank Indonesia sebagai pengawas dan pembina perbakan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2009). Di dalam UU No. 10 tahun 1998 pasal 29 ayat 2 menyatakan bahwa setiap bank di Indonesia wajib memelihara tingkat kesehatan bank sesuai dengan usaha bank, dan bank juga diwajibkan untuk menerapkan prinsip kehati-hatian dalam menjalankan kegiatan usahanya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank, dan semakin baik posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2003). Seorang analis keuangan dari perusahaan Stren Stewart & Co pada tahun 1993 mengembangkan suatu konsep baru yaitu EVA (Economic Value Added). EVA atau nilai tambah ekonomis yang merupakan pendekatan baru dalam melinai kinerja perusahaan dengan memperhatiakn secara adil ekspektasi penyandang dana. Dalam realitanya, tujuan dari perusahaan adalah untuk mencari laba yang sebesar-besarnya. Economic Value Added (EVA), adalah salah satu metode yang relevan untuk mengukur kinerja karena EVA.

(23) 6. adalah ukuran nilai tambah ekonomi yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen (Fitriana, 2016). Konsep EVA membuat perusahaan lebih menfokuskan perhatian dalam upaya menilai kinerja keuangan perusahaan (Widayanto, 1993). Girotra et al (2001) berpendapat bahwa EVA bukanlah alat untuk menciptakan nilai tetapi mendorong manajer untuk berfikir seperti pemilik dan dalam proses dapat mendorong mereka untuk memberikan kinerja yang terbaik untuk perusahaan. Sumber dana adalah hal yang paling penting bagi bank untuk meningkatkan jumlah pembiayaan yang akan disalurkan kepada masyarakat. Dalam memberikan pembiayaan, sektor perbankan sangat memerlukan ketersediaan dana. Semakin banyak dana bank, maka semakin besar peluang bank dalam menjalankan fungsinya. Dana Pihak Ketiga (DPK) merupakan dana yang bersumber dari masyarakat luas merupakan sumber penting untuk aktivitas operasional bank dan merupakan tolak ukur keberhasilan suatu bank apabila bank dapat menanggung biaya operasinya dari sumber dana ini (Kasmir, 2012:59). Keuntungan utama bank berasal dari sumber dana dengan bunga yang akan diterima dari alokasi tertentu. Dana Pihak Ketiga (DPK) meningkat maka bank mempunyai peluang serta kesempatan lebih besar untuk memperoleh pendapatan yang lebih tinggi. Jumlah Dana Pihak Ketiga (DPK) menunjukkan seberapa banyak masyarakat yang menyimpan dananya di bank syariah..

(24) 7. Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan. Hasil analisis yang diperoleh merupakan alat yang dijadikan ukuran kinerja perusahaan. Ukuran yang seringkali dipergunakan adalah rasio atau indeks yang menunjukkan hubungan antara dua data keuangan (Suad, 2005). Dalam Penelitian ini peneliti menggunakan beberapa rasio keuangan yang digunakan untuk mengukur dan mengidentifikasi adanya pengaruh dari likuiditas dan solvabilitas terhadap profitabilitas. Dalam penelitian ini likuiditas diproyeksikan dengan Financing to Deposit Ratio (FDR), karena untuk mengetahui sejauh mana kemampuan bank dalam membayar kembali kewajibannya dengan cara menarik kembali pembiayaan yang diberikan, dan dari rasio ini ndapat diketahui apakah lebih banyak. penghimpunan dana atau penyaluran pembiayaan. Penyaluran. pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investigasi yang direncanakan (Suad, 2005). Perkembangan Financing to Deposit Ratio (FDR) dari tahun 2012-2017 pada Bank Umum Syariah dilihat dari gambar grafik 1.2:.

(25) 8. Gambar 1.2 Perkembangan Rata-rata FDR Pada BUS (Periode 2012-2017). FDR 120. 100. 100.32. 100. 86.66. 88.03. 85.99. 80.12. 2014. 2015. 2016. 2017. 80 60 40 20 0 2012. 2013. Sumber : SPS 2018 (data diolah). Dapat dilihat dari grafik 1.2 bahwa perkembangan jumlah Financing to Deposit Ratio (FDR) meningkat secara signifikan pada tahun 2012-2013 dan terjadi penurunan pada tahun 2014, kemudian di tahun 2015 kembali mengalami peningkatan dan penurunan kembali dialami pada dua periode yaitu 2016 dan 2017. Pembiayaan yang masih belum kencang, bisa menyebabkan likuiditas perbankan syariah mengendur. Secara teori semakin tinggi Financing to Deposit Ratio (FDR) maka semakin meningkatnya laba bank dengan asumsi bank tersebut mampu menyalurkan pembiayaannya dengan efektif (Suryani, 2011). Sedangkan yang terjadi pada 2 tahun terakhir ini Financing to Deposit Ratio (FDR) sedang mengalami perlambatan pertumbuhan, hal tersebut terjadi karena proses konsolidasi pada Bank Umum Syariah masih berlanjut yang berdampak terhadap perbankan syariah berhati-hati dalam penyaluran pembiayaan (LPKSI, 2017). Gejala ini tercermin dari financing to deposit.

(26) 9. ratio (FDR) bank umum syariah yang hanya 82,69% per Juni 2017 atau turun dari 89,32% di posisi Juni tahun 2016. PT Bank BCA Syariah menyebut pembiayaan yang tumbuh rendah membuat FDR bank syariah pun menjadi lebih longgar. "Ketika kebutuhan modal kerja dan investasi ada, otomatis FDR akan naik lagi," kata John Kosasih, Direktur Utama BCA Syariah kepada KONTAN, Minggu (3/9). Saat ini, posisi FDR BCA Syariah masih setara dengan industri secara umum yakni di level 90% hingga 92%. Hingga akhir tahun, John mengatakan, pihaknya tidak memasang target. "FDR tinggi tercermin dari keuntungan yang meningkat, sebaliknya bila FDR turun biasanya profit kena dampak. Kalau kami, lebih mengacu ke target profit," tambahnya (www.Kontan.co.id, diakses pada 01 mei 2018). Selain risiko likuiditas, solvabilitas yang diproksikan dengan Capital Adequacy Ratio (CAR) juga menjadi faktor penting sebagai sumber dana operasional bank (Wibowo, 2013). Menurut Bank Indonesia (Nomor 9/13/PBI/2007), CAR adalah penyediaan modal minimum bagi bank didasarkan pada risiko aktiva dalam arti luas, baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih bersifat kontijen dan komitmen yang disediakan oleh bank bagi pihak ketiga maupun risiko pasar. Beroperasi tidaknya atau dipercaya tidaknya suatu bank, salah satunya sangat dipengaruhi oleh kondisi modalnya (Kasmir, 2014). Wibowo (2013) menyatakan bahwa CAR mencerminkan modal sendiri perusahaan untuk menghasilkan laba. Secara teori, semakin.

(27) 10. tinggi CAR maka semakin kuat kemampuan suatu bank untuk meanggung risiko dari setiap pembiayaan atau aktiva produktif yang berisiko serta memberikan kontribusi yang cukup besar terhadap profitabilitas (Kasmir, 2014). Berdasarkan penelitian-penelitian sebelumnya mengenai pengaruh hubungan antara Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas maka ditemukan Gap Research yaitu sebagai berikut: Menurut penetilian yang pernah dilakukan oleh Angga dan Azhari (2015) dan Kangarloei, et. al (2012) EVA berpengaruh signifikan terhadap Profitabilitas (ROA). Sedangkan, penelitian yang dilakukan oleh Fitria (2016), menunjukkan hasil bahwa EVA tidak berpengaruh signifikan terhadap profitabilitas Untuk hasil penelitian tentang Dana Pihak Ketiga (DPK) terhadap Proftabilitas terdapat perbedaan hasil pada penelitian sebelumnya. Berdasarkan penelitian yang dilakukan oleh Nurul Mahmudah & Ririh Sri Harjanti (2016), menunjukkan hasil bahwa Dana Pihak Ketiga (DPK) tidak berpengaruh terhadap Profitabilitas, hal ini karena tidak semua Dana Pihak Ketiga (DPK) disalurkan dalam bentuk pembiayaan sehingga tidak dapat mempengaruhi Profitabilitas. Sedangkan, penelitian yang dilakukan oleh Helmia Mabchut Nahdi, Jaryono dan Najmudin (2012), menunjukkan hasil bahwa Dana Pihak.

(28) 11. Ketiga (DPK) berpengaruh positif terhadap profitabilitas (ROA) pada bank umum syariah. Menurut penelitian yang pernah dilakukan mengenai pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas ditemukan adanya perbedaan hasil. Seperti penelitian yang dilakukan oleh Astohar (2016), menunjukkan hasil bahwa Financing to Deposit Ratio (FDR) tidak berpengaruh terhadap Profitabilitas. Kemudian, hasil penelitian lain yang dilakukan oleh Hendrawati (2017) Rahmani, Nur Ahmadi (2017), hasil analisis menunjukkan bahwa Financing to Deposit Ratio (FDR) berpengaruh signifikan terhadap Profitabilitas. Selanjutnya, penelitian yang dilakukan mengenai Capital Adequacy Ratio (CAR) terhadap Profitabilitas juga terdapat perbedaan hasil. Untuk penelitian yang dilakukan oleh Hartono (2017), menunjukkan hasil bahwa CAR tidak berpengaruh terhadap Profitabilitas. Berbeda dengan penelitian yang dilakukan oleh Layaman dan Qoonita (2016) dan Mahmudah dan Harjati (2016), bahwa CAR memiliki pengaruh signifikan terhadap Profitabilitas. Berdasarkan latar belakang yang telah dipaparkan tersebut dan adanya inkonsistensi dari beberapa hasil penelitian terdahulu (research gap), maka peneliti ingin mengkaji penelitian ini dengan judul “Pengaruh Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio Likuiditas dan Rasio Solvabilitas terhadap Profitabilitas (Studi Pada Bank Umum Syariah Periode 2012-2017)”..

(29) 12. 1.2 Rumusan Masalah Berdasarkan latar belakang diatas, maka peneliti merumuskan masalah sebagai berikut: 1. Apakah variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio likuiditas dan Solvabilitas Bank Umum Syariah berpengaruh secara simultan terhadap Profitabilitas ? 2. Apakah variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio likuiditas dan Solvabilitas Bank Umum Syariah berpengaruh secara parsial terhadap Profitabilitas ? 3. Variabel manakah yang mempunyai pengaruh dominan terhadap Profitabilitas ? 1.3 Tujuan Penelitian Berdasarkan pada perumusan masalah di atas, maka peneliti ini bertujuan untuk: 1. Untuk mengetahui pengaruh variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio likuiditas dan Solvabilitas Bank Umum Syariah berpengaruh terhadap Profitabilitas secara parsial. 2. Untuk mengetahui pengaruh variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Rasio likuiditas dan Solvabilitas Bank Umum Syariah berpengaruh terhadap Profitabilitas secara simultan. 3. Untuk mengetahui variabel yang memiliki pengaruh dominan terhadap Profitabilitas..

(30) 13. 1.4 Manfaat Penelitian Manfaat penelitian ini terbagi menjadi dua, yaitu manfaat secara teoritis dan manfaat secara praktis. 1.4.1 Manfaat Teoritis Hasil dari penelitian ini diharapkan dapat memberikan manfaat mengembangkan ilmu pengetahuan dan sebagai tambahan literatur tentang penelitian yang berhubungan dengan profitabilitas pada perbankan syariah, serta menambah wawasan mengenai faktor-faktor yang mempengaruhi profitabilitas perbankan syariah di Indonesia. 1.4.2 Manfaat Praktis 1. Bagi Peneliti Untuk menambah pengetahuan dan wawasan peneliti, terutama dalam bidang kompetensi keuangan dan sebagai salah satu cara untuk menerapkan teori yang telah dipelajari dalam perkuliahan ke dunia nyata. 2. Bagi Bank Umum Syariah Dapat menjadi bahan evaluasi, sehingga dapat meningkatkan kinerja usahanya. 3. Bagi Akademisi Penelitian ini diharapkan dapat menjadi referensi dan memberikan sumbangan konseptual bagi peneliti sejenis maupun sivitas akademika lainnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan..

(31) 14. 1.5 Batasan Penelitian Untuk menfokuskan penelitian, maka penulis perlu membuat batasanbatasan masalah. Batasan masalah dalam penulisan ini yaitu, variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), rasio likuiditas dan rasio solvabilitas yang mempengaruhi Profitabilitas. Populasi dalam penelitian ini adalah 13 Bank Umum Syariah dan dibatasi pada 11 Bank Umum Syariah di indonesia. Data yang digunakan adalah data skunder dari laporan keuangan publikasi di Bank Indonesia atau pada website masing-masing bank syariah yang terkait dalam penelitian ini secara lengkap periode 2012-2017..

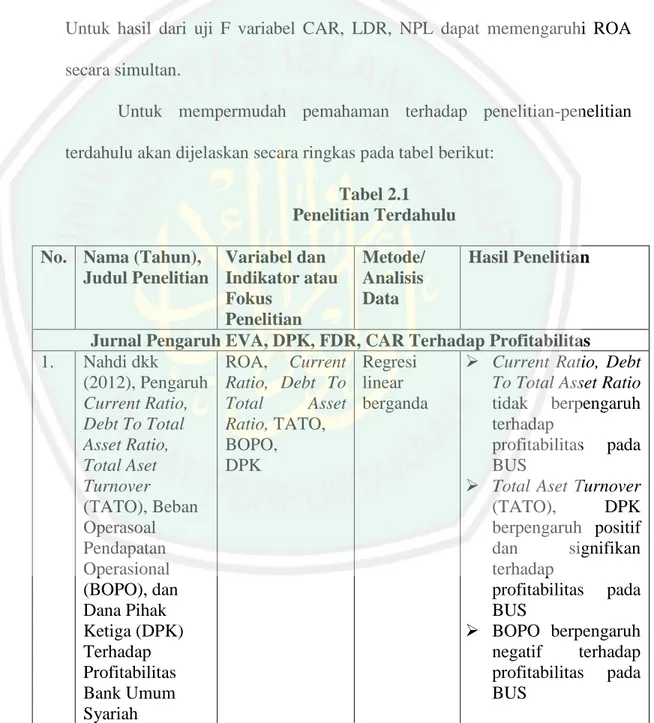

(32) BAB II KAJIAN PUSTAKA. 2.1 Hasil Penelitian Terdahulu Penelitian terkait dengan variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas yang telah dilakukan oleh para peneliti sebelumnya dengan objek dan variabel yang berbeda-beda, meskipun ada beberapa peneliti menggunakan variabel yang sama. Hal ini dikarenakan waktu dan tempat penelitian yang berbeda antara satu peneliti dengan peneliti yang lain, serta perbedaan kondisi pada saat dilakukan penelitian sebelumnya dengan yang sekarang. Berikut ini ada beberapa penelitian terdahulu yang akan diuraikan secara singkat. Menurut penelitian yang dilakukan oleh Nahdi, dkk (2012) dengan judul Pengaruh Current Ratio, Debt To Total Asset Ratio, TATO, BOPO, dan DPK Terhadap Profitabilitas. Hasil dari penelitian menunjukkan bahwa Current Ratio tidak dapat mempengaruhi profitabilitas karena nilai thitung > ttabel 1,293 dengan sig 0,212 > 0,05, Debt To Total Asset Ratio tidak dapat mempengaruhi profitabilitas karena nilai thitung -0,499 dengan sig 0,623 > 0,05, TATO dapat mempengaruhi profitabilitas karena nilai thitung > ttabel 2,940 dengan sig 0,009 < 0,05, BOPO dapat mempengaruhi profitabilitas karena nilai -thitung. 15.

(33) 16. -8,624 dengan sig 0,000 < 0,05 dan DPK dapat mempengaruhi profitabilitas karena nilai thitung 2,715 dengan sig 0,014 < 0,05. Penelitian yang dilakukan oleh Wibowo dan Syaichu (2013) “Pengaruh Suku Bungan, Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas”. Hasil penelitian tersebut menunjukkan bahwa CAR tidak dapat mempengaruhi profitabilitas karena diketahui nilai thitung 0,992 dengan sig 0,327 > 0,05, BOPO dapat mempengaruhi profitabilitas secara negatif karena nilai thitung -5,310 dengan sig 0,000 < 0,05, NPF tidak dapat mempengaruhi profitabilitas karena diketahui nilai thitung 0,484 dengan sig 0,631 > 0,05, Inflasi tidak dapat mempengaruhi profitabilitas karena nilai thitung -0,563 dengan sig sebesar 0,576 > 0,05, Bunga tidak dapat mempengaruhi profitabilitas karena nilai thitung 0,659 dengan sig sebesar 0,513 > 0,05. Untuk pengujian secara simultan di ketahui nilai Fhitung 7,659 dengan sig 0,000 < 0,05 yang artinya penelitian ini dimana menggunakan variabel CAR, NPF, BOPO, Inflasi dan Bungan meiliki pengaruh signifikan terhadap profitabilitas secara bersama. Penelitian yang dilakukan oleh Angga dan Azhari (2015) yang berjudul “Analisis Pengaruh Economic Value Addded Terhadap Rasio Profitabilitas dalam Mengukur Kinerja Keuangan Perusahaan”. Hasil dari penelitian menunjukkan bahwa EVA dapat mempengaruhi profitabilitas yang diukur dengan ROA karena nilai sig 0,015 < 0,05. Untuk penelitian Muliawati dan Khoiruddin (2015) dengan judul “Faktor-Faktor Penentu Profitabilitas Bank Syariah di Indonesia”. Hasil dari.

(34) 17. penelitian menunjukkan bahwa variabel DPK berpengaruh negatif terhadap Profitabilitas karena nilai -thitung -0,310 dengan sig 0,758, FDR tidak dapat mempengaruhi Profitabilitas karena nilai -thitung -0,862 dengan nilai sig 0,394 > 0,05 dan BOPO dapat mempengaruhi profitabilitas secara negatif karena nilai -thitung -21,851 dengan nilai sig 0,000 > 0,05, sedangkan NPF tidak dapat mempengaruhi profitabilitas karena nilai thitung 0,571 dengan sig 0,571 > 0,05 dan SWBI tidak dapat mempengaruhi profitabilitas karena nilai thitung 0,318 dengan nilai sig 0,752 > 0,05. Untuk uji F test didapati nilai Fhitung 130,636 dengan sig 0,000 > 0,05 maka variabel DPK, NPF, FDR, BOPO dan SWBI dapat mempengaruhi profitabilitas secara simultan. Kemudian penelitian yang dilakukan oleh Mahmudah dan Harjanti (2016) dengan judul “Analisis CAR, FDR, NPF, Dan DPK Terhadap Tingkat Profitabilitas Bank Umum Syariah”. Berdasarkan hasil penelitian menunjukkan bahwa CAR dapat mempengaruhi profitabilitas karena nilai thitung 2,205 dengan sig 0,039 < 0,05, FDR tidakdapat mempengaruhi profitabilitas karena nilai thitung -1,377 dengan sig 0,184 > 0,05, NPF tidak dapat mempengaruhi profitabilitas karena nilai thitung 0,773 dengan sig 0,448 > 0,05, DPK tidak dapat mempengaruhi profitabilitas karena nilai thitung 1,345 dengan sig 0,194 > 0,05 dan Tingkat Bagi Hasil tidak dapat mempengaruhi profitabilitas karena nilai thitung 0,043 dengan sig 0,966 > 0,05. Selanjutnya, untuk penelitian Layaman dan Qoonita (2016) dengan judul “Analisis Pengaruh CAR, dan FDR Terhadap Profitabilitas Bank.

(35) 18. Syariah”. Hasil penelitian menunjukkan CAR tidak dapat mempemngaruhi profitabilitas karena nilai thitung 4,447 dengan sig 0,146 > 0,05 dan FDR dapat mempengaruhi profitabilitas secara negatif karena nilai thitung -0,828 dengan sig -0,009 < 0,05. Untuk hasil uji F menyatakan bahwa variabel CAR dan FDR dapat mempengaruhi profitabilitas secara bersama-sama karena nilai Fhitung 10,795 dengan sig 0,001 < 0,05. Penelitian yang dilakukan Astohar (2016) “Pengaruh CAR dan FDR terhadap Profitabilitas Perbankan Syariah di Indonesia dengan Inflasi Sebagai Variabel Pemoderasi”. Hasil dari pegujian secara langsung menunjukkan bahwa CAR dapat mempengaruhi profitabilitas, karena nilai thitung sebesar 2,553 dengan sig 0,014 < 0,05, FDR berpengaruh tidak dapat mempengaruhi profitabilitas, karena nilai -thitung -0,272 dengan sig -0,787 > 0,05. Untuk hasil pengujian secara tidak langsung menunjukkan bahwa variabel inflasi tidak mampu memerkuat ataupun memperlemah pengaruh CAR terhadap Profitabilitas, karena nilai thitung 0,289 dengan sig 0,774 > 0,05, variabel inflasi tidak mampu memerkuat ataupun memperlemah pengaruh FDR terhadap Profitabilitas, karena nilai thitung 0,427 dengan sigi 0,639 > 0,05. Kemudian, penelitian yang dilakukan Fitriana, Endang (2016) “Pengaruh NPF, CAR dan EVA Terhadap Profitabilitas Perusahaan Perbankan Syariah di BEI”. Hasil menunjukkan bahwa variabel NPF dapat mempengaruhi profitabilitas secara negatif, karena nilai –thitung 0,394 dengan sig 0,049 > 0,05, CAR dapat mempengaruhi profitabilitas karena nilai thitung 0,346 dengan sig.

(36) 19. 0,046 < 0,05 sedangkan EVA tidak dapat mempengaruhi profitabilitas, karena nilai -thitung -0,106 dengan sig 0,587. Untuk hasil dari uji F menunjukkan semua angka signifikan, karena Fhitung 6,593 dengan nilai sig 0,002 > 0,05. CAR merupakan variabel yang memiliki pengaruh paling dominan terhadap profitabilitas. Untuk penelitian yang dilakukan oleh Rahmani, Nur Ahmadi Bi (2017) “Analisis pengaruh CAR, dan FDR terhadap ROA dan ROE Pada Perusahaan Bank Umum Syariah di Indonesia”. Hasil dari penelitiannya menyatakan bahwa CAR dan FDR dapat mempengaruhi ROA secara simultan dengan sig < 0,05 yaitu sebesar 0,006. Pengaruh secara parsial menyatakan bahwa CAR dapat mempengaruhi ROA dengan sig 0,004 < 0,05, FDR dapat mempengaruhi ROA dengan sig < 0,005 yaitu sebesar 0,003. Sedangkan untuk pengaruh CAR dan FDR terhadap ROE dimana variabel CAR dan FDR dapat mempengaruhi ROE secara simultan dengan sig < 0,005 yaitu 0,042, untuk hasil uji secara parsial menyatakan bahwa CAR dapat mempengaruhi ROE dengan sig < 0,005 yaitu 0,000, sedangkan variabel FDR juga dapat mempengaruhi ROE dengan sig < 0,005 yaitu sebesar 0,001. Dimana CAR menjadi variabel yang berpengaruh paling dominan terhadap ROA dan ROE pada penelitian ini. Selanjutnya penelitian yang dilakukan oleh Kangarloei, et al (2012), The Investigation of the Relationship between Economic Value Added (EVA) and Return On Assets (ROA) in Tehran Stock Exchange (TSE). Hasil dari.

(37) 20. penelitian tersebut ialah terdapat hubungan yang kuat antara EVA dan ROA di TSE. Penelitian yang dilakukan oleh Keovongvichith, Phetsathaphone (2012), An Analysis of the Recent Financial Performance of the Laotian Banking Sector during 2005-2010. Hasilnya menunjukkan bahwa bank-bank komersial di Laos telah membaik secara finansial, termasuk tingkat yang cukup kecukupan modal, kualitas aset yang baik yang ditunjukkan dengan rendahnya tingkat NPL, meningkatkan efisiensi manajemen, meningkatkan profitabilitas dan likuiditas yang cukup. Untuk penelitian yang dilakukan oleh Purbaningsih, Yoppy Palupi (2014), The Effect Of Liquidity Risk and Non Performing Financing Ratio Commercial Sharia Bank Profitability in Indonesia. Hasil dari penelitian tersebut menunjukkan bahwa FDR dapat mempengaruhi profitabilitas pada Bank Syariah di Indonesia dan NPF tidak dapat mempengaruhi profitabilitas pada Bank Syariah di Indonesia. Selanjutnya penelitian yang dilakukan oleh Hendrawati (2017), Effect of Profit Sharing, Sale & Purchase Financing, Financing to Deposit Ratio and Non Performing Financing to Profitability (Case Study at PT Bank Muamalat Indonesia TBK). Hasil dari penelitian ialah Hasil dari penelitian ini menunjukkan bahwa seluruh variabel X dapat mempengaruhi profitabilitas baik secara simultan maupun parsial..

(38) 21. Hartono (2017), Effect Of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Non Performing Loan (NPL) to Return On Assets (ROA) Listed in Banking in Indonesia Stock Exchange. Hasil dari pengujian variabel CAR, LDR dan NPL tidak dapat mempengaruhi ROA secara parsial. Untuk hasil dari uji F variabel CAR, LDR, NPL dapat memengaruhi ROA secara simultan. Untuk mempermudah pemahaman terhadap penelitian-penelitian terdahulu akan dijelaskan secara ringkas pada tabel berikut: Tabel 2.1 Penelitian Terdahulu No. Nama (Tahun), Variabel dan Metode/ Hasil Penelitian Judul Penelitian Indikator atau Analisis Fokus Data Penelitian Jurnal Pengaruh EVA, DPK, FDR, CAR Terhadap Profitabilitas 1. Nahdi dkk ROA, Current Regresi Current Ratio, Debt (2012), Pengaruh Ratio, Debt To linear To Total Asset Ratio Current Ratio, Total Asset berganda tidak berpengaruh Debt To Total Ratio, TATO, terhadap Asset Ratio, BOPO, profitabilitas pada Total Aset DPK BUS Turnover Total Aset Turnover (TATO), Beban (TATO), DPK Operasoal berpengaruh positif Pendapatan dan signifikan Operasional terhadap (BOPO), dan profitabilitas pada Dana Pihak BUS Ketiga (DPK) BOPO berpengaruh Terhadap negatif terhadap Profitabilitas profitabilitas pada Bank Umum BUS Syariah.

(39) 22. 2.. 3.. 4.. Wibowo dan Syaichu (2013), Pengaruh Suku Bungan, Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah. Suku Bunga, Regresi Inflasi, CAR, linear BOPO, NPF dan berganda Profitabilitas. -. Angga dan Azhari (2015), Analisis Pengaruh Economic Value Addded Terhadap Raio Profitabilitas dalam Mengukur Kinerja Keuangan Perusahaan (Studi kasus pada perusahaan telekomunikasi yang tergabung dalam BEI Periode 20112014) Mahmudah dan Harjanti (2016), Analisis Capital Adequacy Ratio. EVA, Profiabilitas. Regresi data EVA mempunyai panel pengaruh yang signifikan terhadap ROA.. CAR, FDR, NPF, DPK, Tingkat bagi hasil dan Profitabilitas. Regresi linier berganda. -. -. -. Variabel CAR, NPF, BOPO, Bunga dan Inflasi memberikan pengaruh simultan secara bersamasama. BOPO berpengaruh signifikan negatif terhadap Profitabilitas sedangkan variabel CAR, NPF, Inflasi dan Suku Bunga berpengaruh positif tidak signifikan terhadap Profitabilitas.. CAR berpengaruh terhadap Profitabilitas FDR, NPF, DPK dan Tingkat Bagi Hasil.

(40) 23. 5.. 6.. (CAR), Financing To Deposit Ratio (FDR), Non Perfoming Financing (NPF), Dan Dana Pihak Ketiga (DPK), Terhadap Tingkat Profitabilitas Bank Umum Syariah Periode (2011-2013) Layaman dan Qoonita (2016), Analisis Pengaruh Capital Adequacy Ratio (CAR), dan Financing to Deposit Ratio (FDR) Terhadap Profitabilitas Bank Syariah Astohar (2016), Pengaruh Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) terhadap Profitabilitas Perbankan Syariah di Indonesia dengan Inflasi Sebagai Variabel Pemoderasi. tidak berpengaruh terhadap Profitabilitas. Rasio Solvabilitas (CAR), Rasio Likuiditas (FDR), dan Rasio Profitabilitas (ROA). Regresi linier berganda. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif signifikan terhadap profitabilitas dan FDR berpengaruh negatif terhadap profitabilitas bank syariah. CAR, FDR, Inflasi dan Profitabilitas. Analisis Jalur. - Variabel inflasi tidak mampu memperkuat ataupun memperlemah pengaruh CAR terhadap Profitabilitas. - Variabel inflasi tidak mampu memperkuat ataupun memperlemah pengaruh FDR terhadap Profitabilitas..

(41) 24. 7.. Fitriana, Endang (2016), Pengaruh NPF, CAR dan EVA Terhadap Profitabilitas Perusahaan Perbankan Syariah di BEI. NPF, CAR, EVA dan Rasio Profitabilitas (ROA). Regresi linear berganda. 8.. Kristanti, Tria (2017) Pengaruh Simpanan DPK, NPF, CAR terhadap Profitabilitas Pada Bank Mandiri (Periode 2009-2016). DPK, NPF, CAR dan ROA. Regresi Linear Berganda. 9.. Rahmani, Nur Ahmadi Bi (2017) Analisis Pengaruh Capital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) Terhadap ROA dan ROE Pada Perusahaan Bank Umum Syariah di Indonesia. CAR, FDR, ROA dan ROE. Regresi linear berganda. - Variabel EVA, CAR dan NPF memiliki pengaruh secara simultan terhadap profitabilitas. - NPF dan EVA berpengaruh tidak signifikan negatif terhadap profitabilitas - CAR berpengaruh signifikan positif terhadap profitabilitas - CAR berpengaruh dominan terhadap profitabilitas - DPK, NPF dan CAR terhadap profitabilitas secara simultan berpengaruh signifikan - Simpanan DPK dan NPF tehadap profitabiitas memiliki pengaruh signifikan - CAR berpengaruh negatif signifikan terhadap profitabilitas - Secara parsial CAR dan FDR memiliki pengaruh yang signifikan terhadap ROA. - Secara parsial CAR dan FDR memiliki pengaruh yang signifikan terhadap ROE - CAR memiliki pengaruh yang lebih dominan terhadap ROA.

(42) 25. 10.. Almunawwaroh, Medina dan Marliana, Rina (2018). 1.. Kangarloei, et. al. (2012), The Investigation of the Relationship between Economic Value Added (EVA) and Return On Assets (ROA) in Tehran Stock Exchange (TSE) Keovongvichith, Phetsathaphone (2012), An Analysis of the Recent Financial Performance of the Laotian Banking Sector during 20052010. 2.. 3.. CAR, NPF, FDR dan ROA. Regresi Berganda. Jurnal Internasional Economic Value Descriptive Added (EVA) method and and Return On ex post Assets (ROA) facto. Capital Adequacy, Asset Quality, Management Quality, Earnings Ability, Liquidity. Purbaningsih, FDR, NPF dan Yoppy Palupi Profitabilitas (2014), The Effect Of. Descriptive financial analysis. Analisis Regresi Linear Berganda. - CAR memiliki pengaruh yang lebih dominan terhadap ROE - CAR dan NPF brtprngaruh negatif signifikan terhadap profitabilitas, FDR berpengaruh positif signifikan terhadap rofitabilitas Terdapat hubungan yang kuat antara EVA dan ROA di TSE. Menunjukkan bahwa bank-bank komersial di Laos telah membaik secara finansial, termasuk tingkat yang cukup kecukupan modal, kualitas aset yang baik yang ditunjukkan dengan rendahnya tingkat NPL, meningkatkan efisiensi manajemen, meningkatkan profitabilitas dan likuiditas yang cukup. - FDR tidak berpengaruh signifikan terhadap Profitabilitas pada.

(43) 26. 4.. 5.. Liquidity Risk and Non Performing Financing Ratio Commercial Sharia Bank Profitability in Indonesia Hendrawati (2017), Effect of Profit Sharing, Sale & Purchase Financing, Financing to Deposit Ratio and Non Performing Financing to Profitability (Case Study at PT Bank Muamalat Indonesia TBK) Hartono (2017), Effect Of Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) and Non Performing Loan (NPL) to Return On Assets (ROA) Listed in Banking in Indonesia Stock Exchange. Pembiayaan bagi hasil, Pembiayaan penjualan dan pembelian, FDR, Pembiayaan bermasalah, Profitabilitas. T-test dan F-test. Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) and Return On Assets (ROA). T-test dan F-test. Bank Syariah di Indonesia - NPF tidak berpengaruh signifikan terhadap Profitabilitas pada Bank Syariah di Indonesia Hasil dari penelitian ini menunjukkan bahwa seluruh variabel X memiliki hubungan yang signifikan terhadap profitabilitas baik secara simultan maupun parsial.. - CAR, LDR, NPL berpengaruh terhadap ROA secara simultan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia 20102013. - Dari hasil pengujian yang dilakukan secara parsial tidak berpengaruh signifikan antara CAR, LDR dan NPL untuk pengembalian aset di perusahaan perbankan yang terdaftar di Bursa.

(44) 27. Efek Indonesia 20102013. Sumber: Data Diolah Penulis, 2018. Dari penelitian terdahulu dapat ditarik kesimpulan bahwa penelitian terkait dengan variabel Economic Value Added (EVA), Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR) dan Capital Adequacy Ratio (CAR) terhadap Profitabilitas yang telah dilakukan oleh para peneliti sebelumnya dengan objek dan variabel yang berbeda-beda, meskipun ada beberapa peneliti menggunakan variabel yang sama, hal ini dikarenakan waktu dan tempat penelitian yang berbeda antara satu peneliti dengan peneliti yang lain, serta perbedaan kondisi pada saat dilakukan penelitian sebelumnya dengan yang sekarang. 2.2 Kajian Teoritis 2.2.1 Signaling Theory Prinsip Signaling Theory mengatakan “Actions convey information”, maksudnya adalah prinsip ini mengajarkan bahwa setiap tindakan mengandung informasi (Atmaja, 2008:6). Teori sinyal ini menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi akuntansi maupun non akuntansi. Informasi akuntansi dapat dilihat dari laporan keuangan yang dipublikasikan oleh perusahaan. Oleh karena itu perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka dan transparan sehingga investor akan lebih.

(45) 28. mudah dalam melakukan penelitian terhadap perusahaan. Sedangkan informasi non akuntansi dapat berupa informasi mengenai data perusahaan yang berhubungan dengan kelangsungan hidup perusahaan. Asumsi utama dari teori signal ini memberikan ruang bagi investor untuk mengetahui bagaimana keputusan yang akan diambilnya berkaitan dengan nilai perusahan tersebut. Akibatnya ketika rasio solvabilitas, profitabilitas, likuiditas. dan aktivitas. perusahaan menunjukan nilai yang berubah, hal ini otomatis memberikan informasi pada investor dalam memberikan penilaian terhadap perusahaan tersebut (Rustiarini, 2010). 2.2.2 Bank Syariah Menurut Kamus Besar Bahasa Indonesia (KBBI) bank dapat diartikan sebagai lembaga keuangan yang jasa pokoknya memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang. Wibowo (2005:33) mendifinisikan bank syariah adalah bank yang beroperasi. sesuai. dengan. prinsip-prinsip. syariah. islam.. Untuk. pengoperasiannya bank syariah mengacu pada ketenuan al-Qur’an dan hadist. Menurut undang-undang No.21 tahun 2008, segala kegiatan usaha yang dijalankan oleh bank syariah itu sesuai dengan prinsip syariah dan menurut jenisnya. Prinsip dasar bank syariah adalah al-Qur’an dan sunnah. Seluruh transaksi yang ada berprinsip pada tiga hal yaitu efisiensi, keadilan dan kebersamaan. Daya tahan perbankan syariah dari waktu ke waktu tidak pernah mengalami negative spred seperti bank konvensional pada masa krisis.

(46) 29. moneter dan konsistensi dalam menjalankan fungsi intermediasi karena keunggulan penerapan prinsip dasar kegiatan operasional yang melarang bunga (riba), tidak transparan (gharar) dan spekulatif (maisir). Jadi, penulis menyimpulkan bahwa bank syariah adalah bank yang operasionalnya menghimpun dan menyalurkan dana kepada masyarakat berupa pembiayaan dengan prinsip bagi hasil berdasarkan ketentuan yang telah ditetapkan dalam islam. 2.2.3 Economic Value Added (EVA) Menurut Young dan O’byrne (2009:17), EVA didasarkan pada keuntungan ekonomis, yang menyatakan bahwa kekayaan hanya diciptakan sebuah perusahaan meliputi biaya operasional dan modal. Girotra et al (2001) berpendapat bahwa EVA bukanlah alat untuk menciptakan nilai tetapi mendorong manajer untuk berfikir seperti pemilik dan dalam proses dapat mendorong mereka untuk memberikan kinerja yang terbaik untuk perusahaan. Jadi, EVA difokuskan pada efektivitas manajerial selama satu tahun tertentu. Konsep EVA membuat perusahaan lebih menfokuskan perhatian dalam upaya menilai kinerja keuangan perusahaan (Widayanto, 1993). Kinerja keuangan pada dasarnya adalah sebuah alat ukur yang subyektif untuk mengukur kesehatan keuangan (financial health) suatu perusahaan. Secara langsung EVA merupakan selisih laba operasional setelah pajak (Net Operating After Tax) dengan biaya modal (Cost of Capital). Ada beberapa.

(47) 30. langkah yang harus dilakukan dalam menghitung EVA. Secara sederhana perhitungan EVA adalah sebagai berikut: 1) Net Operating Profit After Tax (NOPAT) dapat diasumsikan dengan pendekatan keuangan dengan laba bersih ditambah biaya bunga. Namun, dikarenakan penelitian ini menggunakan objek bank syariah maka tidak menggunakan biaya bunga yang digantikan dengan biaya bangi hasil. Sehingga perumusan NOPAT berubah sebagai berikut: NOPAT = Laba Bersih + Biaya Bagi Hasil 2) Cost of capital dapat diasumsikan dari biaya rata-rata tertimbang dikalikan dengan jumlah modal yang diinvestasikan. Sehingga ada beberapa tahapan rumus untuk mendapatkan Cost of capital, sebagai berikut: a. Menghitung Biaya Hutang (Cost of Debt) yang membagi antara biaya bagi hasil dan total hutang yang akan menghasilkan (Kd) selanjutnya akan berubah menjadi (Kd*) karena adanya pajak penghasilan dalam peraturan setiap perusahaan. b. Biaya Ekuitas (Cost of Equity) yang membagi antara laba bersih dengan ekuitas yang menggunakan simbol (Ke). c. Menghitung Weighted Average Cost of Capital (WACC) merupakan biaya modal rata-rata, yang didapat dari biaya hutang (Kd*), biaya ekuitas (Ke) dan perhitungan struktur modal perusahaan yang terbagi menjadi dua yaitu komponen hutang (Wd) yang terbentuk dengan membagi antara total hutang, total aset dan komponen modal atau.

(48) 31. ekuitas (We) yang terbentuk saat membagi total ekuitas dengan total aset. Sehingga didapatkan WACC sebagai berikut: WACC = (Kd*.Wd) + (We.Ke) d. Invested Capital (IC) yang terdiri dari hutang dan ekuitas yang merupakan komponen modal dalam suatu perusahaan. Modal yang digunakan untuk mengelola perusahaan tersebut kemudian dikurangi dengan non interest bearing liabilities. Dalam perbankan syariah non interest bearing liabilities merupakan kewajiban segera lainnya yang dimana tidak ada biaya bunga, kemudian investes capital dapat dihasilkan dari total aktiva yang dikurangi non interest bearing liabilities yang digambarkan sebagai berikut: IC = Total Aktiva – non interest bearing liabilities e. Untuk mencapai biaya modal atau cost of capital yang didapat dari Weighted Average Cost of Capital (WACC) dikalikan dengan Invested Capital atau dapat digambarkan sebagai berikut: CoC = WACC * IC 3) Untuk pencapaian EVA adalah NOPAT dikurangi dengan Cost of Capital yang dapat digambarkan sebagai berikut: EVA = NOPAT – CoC Dari perhitungan diatas maka akan diperoleh pandangan dengan interprestasi sebagai berikut:.

(49) 32. 1. Jika EVA > 0, maka hal ini menunjukkan terjadi nilai tambah ekonomis bagi perusahaan. 2. Jika EVA < 0, maka hal ini menunjukkan tidak terjadi nilai tambah ekonomis bagi perusahaan. 3. Jika EVA = 0, maka hal ini menunjukkan posisi “impas” karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kredit maupun pemegang saham (Karamoy dkk, 2013). 2.2.4 Dana Pihak Ketiga (DPK) Menurut Rivai (2010) Dana Pihak Ketiga (DPK) adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain, baik dalam mata uang rupiah maupun dalam valuta asing. Jumlah DPK mencermin tingkat kepercayaan masyarakat kepada Bank Syari’ah, karena didasarkan pada komposisi yang ada pada DPK yaitu berupa giro wadi’ah, deposito mudharabah, tabungan wadi’ah dan tabungan mudharabah, yang semuanya berasal dari dana yang terhimpun dari masyarakat atau biasa disebut sebagai pihak ketiga (Muhammad, 2015:107). Dana yang dikuasai oleh bank bersumber dari (Sinungan, 1997:87). 1. Dana modal sendiri, dana yang bersumber dari modal bank atau dari para pemegang saham. Dana ini disebut dana pihak pertama. 2. Dana pinjaman dari pihak luar. Ini disebut dana pihak kedua. 3. Dana dari masyarakat. Dana ini disebut dengan dana pihak ketiga..

(50) 33. Menurut Muhammad (2015), berikut ini adalah cara yang untuk mengetahui total DPK pada Bank Syari’ah : Dana Pihak Ketiga = Tabungan Wadi’ah + Tabungan Mudharabah + Giro Wadi’ah + Deposito Mudharabah 2.2.5 Analisis Rasio Rasio. keuangan. merupakan. suatu. perhitungan. rasio. dengan. menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan (Hery, 2016: 138). Rasio keuangan dan kinerja keuangan perusahaan mempunyai hubungan yang erat. Rasio keuangan ada banyak jumlahnya dan setiap rasio itu mempunyai kegunaan masing-masing. Sedangkan analisis keuangan adalah proses penentuan ciri-ciri keuangan dan operasi perusahaan yang diperoleh dari data akuntansi dan laporan-laporan keuangan lainya. Tujuan analisis ini adalah untuk mengetahui kondisi dan prestasi yang telah dicapai perusahaan yang digambarkan melalui catatan-catatan dan laporan-laporan keuangan (Halimah, 2013: 51). Menurut Harahap (2010:301) rasio keuangan yang sering digunakan adalah sebagai berikut: 1. Rasio rentabilitas/profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba..

(51) 34. 2. Rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi 3. Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. 4. Rasio aktivitas adalah rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya. 5. Rasio leverage adalah rasio yang melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar. 6. Rasio produktivitas adalah rasio yang menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai. 7. Penilaian pasar (Market based ratio) adalah rasio yang menggambarkan situasi/keadaan prestasi perusahaan di pasar modal. 8. Rasio pertumbuhan adalah rasio yang menggambarkan persentase kenaikan penjualan/pendapatan tahun ini disbanding dengan tahun lalu. Rasio-rasio tersebut telah dijelaskan di atas, berikut penulis akan menjelaskan lebih lanjut rasio keuangan yang berkaitan dengan penelitian yang dilakuan oleh peneliti: 1. Rasio Likuiditas Rasio likuiditas merupakan rasio untuk mengukur kemampuan lembaga keuangan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih atau kewajiban yang sudah jatuh tempo. Dengan kata lain dapat membayar.

(52) 35. kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan pembiayaan yang telah diajukan. Semakin besar rasio ini semakin likuid (Aisyah, 2015:76). Rasio likuiditas dapat di prosikan dengan Financing to Deposit Ratio (FDR). Financing to Deposit Ratio (FDR) yaitu perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank (Pramudhito, 2014). Berdasarkan ketentuan Bank Indonesia yang tercantum dalam Surat Edaran Bank Indonesia No. 9/24/Dpbs tanggal 30 Oktober 2007, Tentang perumusan rasio Financing to Deposit Ratio (FDR). Berikut rumus yang digunakan untuk menghitung FDR: FDR =. 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛 𝑥 100% 𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎. 2. Rasio Solvabilitas Solvabilitas yang dimaksudkan adalah sebagai kemampuan perusahaan memenuhi seluruh aset yang dimilikinya. Rasio ini memberikan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditur. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditur yang berupa ketidak mampuan perusahaan dalam membayar hutangnya, sedangkan di pihak pemegang saham rasio yang tinggi akan memperbesar laba (Hery, 2016: 156)..

(53) 36. Rasio solvabilitas dapat di prosikan dengan Capital Adequacy Ratio (CAR) yang merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva beresiko. Semakin besar rasio ini maka posisi modal semakin baik. Capital Adequacy Ratio (CAR) adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Tingkat kecukupan modal ini merupakan salah satu hal yang penting dalam bisnis perbankan. Apabila tingkat kecukupan modal bank tersebut baik maka menunjukkan indikator bahwa bank tersebut bisa dikatakan sbagai bank yang sehat. Rasio ini dapat dihitung menggunakan rumus (Faisol, 2007): CAR =. 𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘 𝑥100% 𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑟𝑡𝑖𝑚𝑏𝑎𝑛𝑔 𝑀𝑒𝑛𝑢𝑟𝑢𝑡 𝑅𝑖𝑠𝑖𝑘𝑜 (𝐴𝑇𝑀𝑅). 3. Rasio Profitabilitas Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi (Aisyah, 2015:75). Rasio ini menggambarkan sejauh mana kemampuan suatu perusahaan untuk menghasilkan laba melalui sumber daya dan kemampuan yang ada. Rasio profitabilitas dapat di prosikan dengan Return On Asset (ROA) karena dalam menentukan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan besarnya penilaian Return On Asset (ROA) dan tidak.

(54) 37. memasukkan unsur Return On Equity (ROE). Oleh karena itu Return On Asse (ROA) dipilih sebagai indikator dalam mengukur profitabilitas pada perbankan (Wardana, 2015). Berdasarkan Ketentuan Bank Indonesia yang tercantum dalam Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 desember 2001, ROA merupakan rasio antara laba sebelum pajak terhadap rata-rata total aset. Berikut rumus yang digunakan untuk menghitung ROA: ROA =. 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘 𝑥100% 𝑅𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡. 2.2.6 Kajian dalam Islam Tujuan dagang yang terpenting ialah meraih laba, yang merupakan cerminan pertumbuhan harta. Laba ini muncul dari proses pemutaran modal dan pengoperasiannya dalam aksi-aksi dagang dan moneter. Islam sangat mendorong pendayagunaan harta/modal dan melarang menyimpannya sehingga tidak habis dimakan zakat, sehingga harta itu dapat merealisasikan perannya dalam aktivitas ekonomi. Dalam QS. Fathir ayat 2, Allah berfirman:. ِ َما يَ ْفتَ ِح اللَّهُ لِلن ك فَ ََل ُم ْر ِس َل لَهُ ِم ْن بَ ْْ ِِ ِِ َو ُه َو ْ ك لَ َها ۖ َوَما يُ ْم ِس َ َّاس ِم ْن َر ْح َم ٍة فَ ََل ُم ْم ِس ِ الْْ ِزيز ال يم َ ُ َ ُ ْحك Artinya : “Apa saja yang Allah anugerahkan kepada manusia berupa rahmat, maka tidak ada seorangpun yang dapat menahannya; dan apa saja yang ditahan oleh Allah maka tidak seorangpun yang sanggup melepaskannya sesudah itu. Dan Dialah Yang Maha Perkasa lagi Maha Bijaksana”..

(55) 38. Landasan bank islam atau bank syariah pada firman Allah dalam surat AlBaqarah ayat 278-279:. ِِ ِ ِّ يَا أَيُّ َها الَّ ِذين آ ََمنُوا اتَّ ُقوا اللَّهَ َوذَ ُروا َما بَِقي ِمن ين () فَِإ ْن لَ ْم تَ ْف َْلُوا َ الربَا إ ْن ُك ْنتُ ْم ُم ْؤمن َ َ َ ِ َّ ِ ٍ ِ ِ ِِ وس أ َْم َوالِ ُك ْم ََل تَظ ِْل ُمو َن َوََل تُظْلَ ُمو َن ُ ُفَأْذَنُوا ب َح ْرب م َن الله َوَر ُسوله َوإ ْن تُ ْبتُ ْم فَلَ ُك ْم ُرء Artinya :“Hai orang-orang beriman, bertakwalah pada Allah dan tinggalkan sisa riba jika kamu orang-orang yang beriman. Maka jika kamu tidak melaksanakan (apa yang diperintahkan ini) maka ketahuilah, bahwa akan terjadi perang dahsyat dari Allah dan RosulNya dan jika kamu bertaubat maka bagi kamu pokok harta kamu, kamu tidak dianiaya dan tidak (pula) dianiaya”. Sebagaimana dimaksud dalam ayat tersebut, pelanggaran bunga dalam islam dimaksudkan untuk menciptakan sebuah sistem ekonomi dimana segala bentuk eksploitasi (penganiayaan) ditiadakan. Hal mendasar yang membedakan antara bank syariah dan bank konvensional adalah terletak pada pengembalian keuntungan yang diberikan oleh nasabah kepada lembaga keuangan dan yang diberikan oleh lembaga keuangan pada nasabah. Sebagai lembaga intermediasi yang menghimpun dana dari masyarakat dan menyalurkannya juga ke masyarakat, oleh karena itu keuntungan yang utama didapatkan oleh bank yaitu dengan menyalurkan pembiayaan ke nasabah. Hukum hutang piutang pada dasarnya diperbolehkan dalam syariat islam. Bahkan orang yang memberikan hutang atau pinjaman kepada orang lain yang sangat membutuhkan adalah hal yang disukai dan dianjurkan, karena di.

(56) 39. dalamnya terdapat pahala yang besar (Oktaviani, 2016:24). Sebagaimana fiman Allah dalam Surat Al-Baqarah ayat 245:. ِ ِ ض ُص ْ َض ِْ َفهۥُ لَهۥُ أ ََٰ ُسنًا فَ ي ً ض ٱللَّهَ قَ ْر ُ ِط يَ ْقب ُ َّمن ذَا ٱلَّذى يُ ْق ِر ُ ض َْافًا َكث َيرةً َوٱللَّهُ َويَ ْب َ ضا َح َوإِلَْي ِه تُ ْر َجُْو َن Artinya :”Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. Dan Allah menyempitkan dan melapangkan (rezeki) dan kepada-Nyalah kamu dikembalikan”. Mengumpulkan. harta. tidak. dilarang. dalam. Islam,. tetapi. membekukannya dalam jumlah yang banyak merupakan suatu bahaya bagi masyarakat dan dilarang sekeras-kerasnya. Oleh karena itu, semua bank terutama bank syariah harus mendistribusikan dana yang dititipkan kepadanya dengan sebaik mungkin. Penyaluran pembiayaan dengan menggunakan dana pihak ketiga ini dilakukan untuk menghindari adanya dana yang idle (menganggur). Dengan adanya dana yang menganggur, maka akan mengurangi peluang bagi bank dalam memperoleh keuntungan. Islam pun melarang pembekuan modal (idle money), dinyatakan oleh Allah dalam Q.S At- Taubah : 34:. ِ ِ َّاس بِالْب ِ َّ ِ الرْهب اِ ِل َ ان لَيَأْ ُكلُو َن أ َْم َو ْ آمنُوا إِ َّن َكثِ ًيرا م َن ْاْل َ ِ ال الن َ ُّ َحبَا ِر َو َ ين َ يَا أَيُّ َها الذ ِ َّ ِ َّ ِ ِويص ُِّو َن َعن سب َّ ين يَ ْكنِ ُزو َن ِ ِض َة َوََل يُْن ِف ُقونَ َها فِي َسب َّ ب َوال ِْف يل اللَّ ِه ُ ََ َ ْ َ الذ َه َ يل الله َوالذ ٍ ش ْرُه ْم بِ َْ َذ ِّ َفَب اب أَلِ ٍيم.

(57) 40. Artinya : “Hai orang-orang yang beriman, sesungguhnya sebahagian besar dari orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan batil dan mereka menghalang-halangi (manusia) dari jalan Allah. Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih”. 2.3 Hubungan Antar Variabel 2.3.1 Pengaruh Economic Value Added (EVA) terhadap Profitabilitas Girotra et al (2001) berpendapat bahwa EVA bukanlah alat untuk menciptakan nilai tetapi mendorong manajer untuk berfikir seperti pemilik dan dalam proses dapat mendorong mereka untuk memberikan kinerja yang terbaik untuk perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Karena perusahaan menfokuskan Economic Value Added (EVA) dalam menilai kinerja perusahaan maka jika kinerja perusahaan itu bagus maka akan meningkatkan profitabilitas (Widayanto, 1993). Hal ini menandakan bahwa Economic Value Added (EVA) ada hubungannya dengan profitabilitas, sehingga dapat dikatakan bahwa Economic Value Addded (EVA) berpengaruh positif terhadap Profitabilitas. Namun, hal ini diperkuat dengan penelitian yang dilakukan oleh Angga dan Azhari (2015) dan Kangarloei, et. al (2012) yang menyatakan bahwa EVA memiliki pengaruh signifikan terhadap profitabilitas. Berbeda dengan hasil penelitian yang dilakukan oleh Fitria (2016) yang menyatakan bahwa EVA tidak memiliki.

Gambar

Garis besar

Dokumen terkait

Sdbagai prl.lu pcnring drldn lEEkonomian iasional yang frengu.sai sumbeaumber rlm ydg uumr ahu sraheis ba8i ncE.E. naka inefisiensi BUMN {Ra'lai llsha Milik Neem)

Dalam penelitian ini, masalah yang akan diteliti dibatasi pada produk bahan kain cotton french terry, karena memiliki tingkat produk rusak yang cukup tinggi.. Tingkat produk rusak

Sebagaimana telah disebutkan sebelumnya, kacangan Mucuna bracteata hanya mengeluarkanbunga dan menghasilkan biji jikaditanamdidataran tinggi >1000 m dpl.Hasil

Pada penulisan ilmiah ini dibahas mengenai pembuatan modul interaktif Penggunaan modul interaktif dirasakan sangat membantu mahasiswa dalam memahami suatu mata kuliah

menilai dari bukti-bukti linguistik yang tampak secara leksikal bahwa isolek yang berkembang di pedalaman hulu — yang secara geografis berada di pedalaman dan jauh dari

ADLN Perpustakaan Universitas Airlangga.. Tesis Kekuasaan Soeharto

Gambar 4.6 MSE pengujian sistem yang hanya menggunakan pemodelan psychoacoustic Dari Gambar 4.6 dapat dilihat nilai MSE dari pengujian dengan hanya menggunakan pemodelan

3.1 Pengambangan KSN Sorowako Dsk (khusus yang berada di Wilayah Kabupaten Luwu Timur). Malili, Nuha,