Jurnal Riset Manajemen dan Bisnis Vol.1, No.1, Juni 2016: 1-12 ISSN 2527 - 7502

________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _________________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _____ ____________ ____________ ____________ ___________ ____ ____________ ____________ ____________ ___________ ______ ______ ______ ______ ______ ______ ______ ______ _____ ____________ ____________ ____________ ___________ _

ANALI SI S FAKTOR DALAM PENGAMBI LAN KEPUTUSAN NASABAH

MEMI LI H PRODUK PEMBI AYAAN PERBANKAN SYARI AH

(Studi Kasus Pada PT Bank Syar iah Mandir i Cabang Ciputat)

Zulkifli Zainuddin1*, Yahya Hamja2, Siti Hamidah Rustiana2.

1Alumni Sekolah Pascasar jana Univer sitas Muhammadiyah Jakar ta. 2Dosen Sekolah Pascasar jana Univer sitas Muhammadiyah Jakar ta * E-mail korespondensi : [email protected]

I nfor masi Ar t ikel ABSTRACT

Dr aft awal 21 Apr il 2016 Revisi 5 Mei 2016 Dit er ima 17 Mei 2016

Thi s st udy aims t o det er mi ne (a) t he fact or s t hat infl uence a cli ent 's decision t o choose t he financial pr oducts and (b) Whi ch fact or s most dominant i nfl uence a client 's decisi on i n choosing fi nancing in PT Bank Syariah Mandi ri Br anch Ci put at. The population in t his st udy ar e all people w ho have a busi ness i n Ciput at and cust omer s w ho visit t he Bank Syar iah Mandir i Br anch Ci put at t o finance. Convenience sampli ng met hod select ed 100 of t he people w ho have businesses and cust omer s w ho vi sit ed t he Bank Syari ah Mandir i Br anch Ciput at . Test anal ysis used in t his st udy is t o t est t he fact or anal ysis. Tt his st udy show t hat (a) t he fact or s t hat influence a client 's decisi on in choosing a loan pr oduct Bank Syariah Br anch Ciput at consist s of five fact or s for med and (b) t he most dominant fact or infl uencing t he cust omer's decisi on in choosi ng a loan product Bank Syariah Br anch Ciput at i s fact or pr ocess (X7).

Peneli tian i ni ber tujuan unt uk mengetahui (a) fakt or -faktor apa saj a yang mempengar uhi keputusan nasabah dal am memili h pr oduk pembiayaan dan ( b) faktor manakah yang paling domi nan mempengar uhi keputusan nasabah dal am memili h pembi ayaan pada PT Bank Syar iah Mandir i Cabang Ciput at. Populasi dalam penel itian i ni adalah semua masyar akat yang memili ki usaha di daer ah Ci putat dan nasabah yang mengunjungi Bank Syar iah Mandir i Cabang Ciput at unt uk melakukan pembi ayaan. Metode convenience sampling telah dipil ih 100 dar i masyar akat yang memi liki usaha dan nasabah yang mengunjungi Bank Syar iah Mandir i Cabang Ciputat. Uji analisis yang digunakan dalam penelit ian ini adalah uji anali sis faktor . Hasil peneliti an i ni menunjukan bahw a (a) faktor -faktor yang mempengar uhi keputusan nasabah dal am memili h pr oduk pembiayaan Bank Syar iah Cabang Ci putat t er dir i dar i lima faktor yang ter bent uk dan (b) faktor yang pal ing domi nan mempengar uhi keputusan nasabah dal am memili h pr oduk pembiayaan Bank Syar iah Cabang Ci puttat adalah faktor pr ocess (X7).

Kata Kunci:

Keput usan nasabah, bauran pemasaran jasa, ekuit as merek, dan karakter ist ik dan peril aku nasabah

Tipe Ar ti kel : Resear ch Paper

Diterbitkan oleh Fakultas Ekonomi Univer sitas Isl am Attahir iyah

1.

Pendahuluan

keuangan di Indonesia dipandang sesuai dengan syar iat islam yang dihadapkan kebenar an syar iah.

Per k embangan per bankan syar iah, di Indonesia diir ingi dengan per kembangan industr i keuangan syar iah yang diaw ali dar i inspir asi masyar akat Indonesia yang mayor itas muslim unt uk memiliki sebuah alternatif sistem per bankan yang islami. Kar akter istik bank konvensi onal dan bank syar iah dapat mempengar uhi perilaku calon nasabah dan menentukan sikap mer ek a ter hadap pemilihan antar a kedua tipe bank (Kiki, 2010: 5).

Sejalan dengan ini, ekspekt asi yang dihar apkan dalam tantangan yang dihadapi oleh bank syariah dan har us diduk ung tentang penyediaan sumber daya insani, inovasi pengembangan pr oduk dan layanan per bank an syar iah yang kompetitif dan ber basis kekhususan kebutuhan masyar ak at dan kontinuit as pr ogr am sosialisasi dan edukasi kepada masyar ak at (Utomo, 2014: 3) dimana dapat membantu pengembangan usaha dengan adanya bantuan dar i pihak bank, dengan adanya negosiasi ant ar a pihak nasabah dengan pihak bank, ter capai suatu hal yang saling menguntungkan ( bagi hasil), jika t er jadi r esiko ker ugian mak a dibagi menur ut per janjian yang ditanggung oleh kedua belah pihak (Rodoni dan Hamid, 2008: 37).

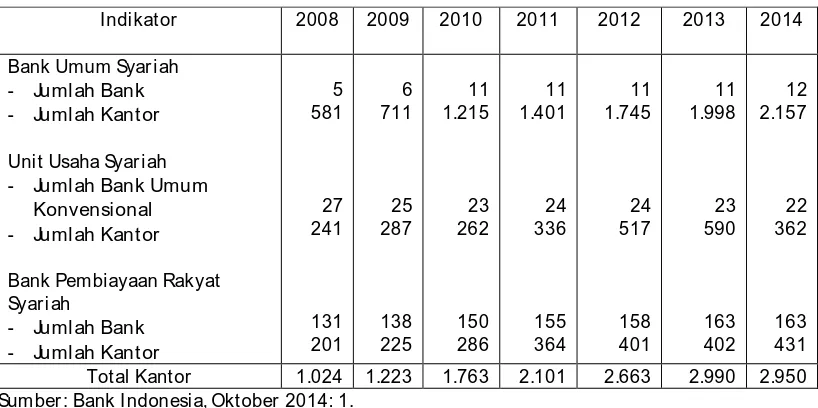

Sistem bagi hasil menjadi “r uh” bagi per bankan syar iah di mana membaw a manfaat yang lebih adil bagi semua pi hak (Alamsyah, 2012: 2), yang ditunjukan dalam tabel ber ikut mengenai per kembangan indust ri per bankan syar iah dar i 2008 – 2014. Pr i nsip-pr insip per kembangan bank syar iah di duni a di mulai dit er apkan per t ama kal i di Pakistan dan Malaysi a sejak sekit ar tahun 1940-an. Bank syar i ah di dunia dimulai dengan didi r ikannya Mit Ghamr Bank di Kair o, Mesi r pada tahun 1963 ( Solihin, 2008: 10 - 11) dan aw al t ahun 1980-an mer upakan aw al di mul ai nya pendir ian bank islam di Indonesi a sebagai pi lar ekonomi islam ber basis syar iah yang ter golong kedalam skal a keci l yait u Bait ul Maal w at Tamw il (BMT) Sal man di Bandung dan Koper asi Ridho Gusti di Jakar ta (Gustina, 2011: 71).

Ber dir inya per bankan syar iah di dasar i oleh Undang-Undang No 7 Tahun 1992 tent ang per bankan syar iah melakukan usaha dengan sistem bagi hasi l. Pada t ahun 1998 mengeluar kan UU No 10 tent ang Bank Konvensional bol eh membuka uni t usaha syar i ah sebagai r evisi dar i UU No 7 tahun 1992, dan pada tahun 1999 lahi r lah UU yang mengatur secar a khusus per bankan syar iah UU No 23 tahun 1999 (Ri vai et al., 2013: 502).

Dengan ber l akunya UU No 21 Tahun 2008 tent ang per bankan syar iah yang ter bit tanggal 16 Juli 2008 yang mel engkapi UU No 10 tahun 1998 sebagai pengganti UU No 7 Tahun 1992 tent ang per bankan, maka pengembangan industr i per bankan syar iah semaki n memil iki landasan hukum yang memadai dan akan mendor ong per tumbuhannya secar a l ebih cepat lagi (Rust iana, 2013: 125). Bank syar iah ber fokus penghimpunan dana dan penyalur an dana ser ta pelayanan jasa bank. Maka dar i i tu, per tumbuhan bank syar iah mampu menghimpun dan menyediakan dana dalam r angka mew ujudkan str uktur per bankan syar iah dengan adanya “dual banking sist em”, di mana bank konvensi onal diper kenankan untuk membuka unit usaha syar i ah (Kiki, 2010: 1).

Tabel 1. Jar ingan Kantor Per bankan Syar iah Sumber : Bank Indonesia, Oktober 2014: 1.

Pengoper asi annya ber pr insip syar i ah tidak di kenal bunga yang sesuai dengan syar iat i sl am dan bunga pada per bankan syar iah adalah r iba dan dihar amkan dalam I sl am, ter dapat QS AL-Baqar ah: 277 – 278.

“Hai or ang-or ang yang beriman, bert aqw al ah kepada allah dan t i nggal kan sisa r iba (yang belum di pungut) jika kamu or ang-or ang yang ber iman, “Maka ji ka kamu ti dak mengerj akan (meni nggal kan sisa riba), maka ket ahuil ah bahw a Allah dan r asulnya-Nya akan memer angimu. Dan jika kamu bert ambat (dari pengambilan r i ba), maka bagimu pokok har t amu; kamu tidak mengani ayanya dan t i dak (pula) diani aya”.

Pembiayaan atau per modalan dalam kegiatan UMKM mer upakan salah sat u faktor penting yang dapat menumbuh kembangkan usaha. Sebab masalah yang paling kompleks ditemui adalah kekur angan modal untuk mencapai ti ngkat pendapatan optimal guna menjaga kelangsungan hi dup usahanya (Ni kmah et al ., 2014: 9) dan dapat menyent uh langsung dengan pelaku UMKM (Sol ahuddin, 2013: 497 - 498).

2.

Kajian Pustaka

Baur an pemasar an jasa mer upakan var i abel dar i suatu per angkat / al at bagi pemasar an yang per lu memper ti mbangan impl ementasi str ategi pemasar an dan penent u posisi yang dit et apkan ber jalan sukses dengan menggunakan beber apa di mensi seper t i pr oduct s, pri cing, pr omot ion, pl ace, people, physical evi dence dan pr ocess (Lupi yoadi , 2013: 92).

Ekuitas mer ek menjelaskan pengar uh defer ensial posi tif bahw a jika pelanggan mengenal nama mer ek, pelanggan akan merespon pr oduk at au jasa dan kaitannya pada sejauh mana pelanggan ber sedia membayar l ebih unt uk pr oduk (Kot l er dan Ar mstr ong, 2008: 282). Sehi ngga yang menjadi dimensi dal am peneliti an ini adalah br and aw ar eness, per ceived value, br and associat i on dan per ceived qualit y.

Hipot esis dar i penelitian ini, yaitu:

1. Ter dapat pengar uh dalam faktor yang t er bent uk ant ar a var iabel satu dengan var i abel l ain ter hadap pengambilan keputusan nasabah memi lih pr oduk pembiayaann PT Bank Syar iah Mandir i cabang Ciputat.

2. Ter dapat pengar uh faktor yang pali ng domi nan nasabah dal am pengambilan keput usan nasabah memili h pr oduk pembi ayaan pada PT Bank Syar iah Mandir i cabang Ciputat.

3.

Metode Penelitian

3.1. Sampel Penelit ianPopulasi dalam penelitian ini adalah semua masyar ak at yang memiliki usaha yang dimiliki di daer ah Ciput at dan nasabah yang mengunjugi Bank Syar iah untuk melakukan pembiayaan sebanyak 100 or ang r esponden, sedangkan metode pengambilan sampel yang digunakan dalam penelitian ini adalah met ode conveni ence sampl ing. Lokasi penelitian dilak ukan di daer ah Ciputat. Penelit ian ini dilakukan dengan menyebar kan kuesioner kepada masyar ak at yang mudah dit emu sejak 1 Desember 2014 – 28 Febr uar i 2015.

Dalam pengumpul an data pr imer disini dibagi menjadi dua bagian, yakni dengan penelitian lapangan dan penelitian liter atur . Penelitian Lapangan melalui w aw ancar a, yaitu mengajukan per tanyaan yang telah diper siapkan t er lebih dahulu secara ter tulis mengenai masalah masalah yang akan ditelit i pengunjung PT Bank Syar iah Mandir i kantor cabang (KC) Ciputat. Kedua, penyebar an Kuesioner , yaitu seper angkat per tanyaan yang diber ikan secar a langsung kepada r esponden untuk di isi sebagai alas untuk mengukur sikap atau intensitas pendapat masyar akat ( Silaen dan Widiyono, 2013:126). Digunakan pendek atan Skala Liker t. Ketiga, studi liter atur e, yaitu infor masi yang didapat dar i buku-buk u catat an dan sumber sumber lain yang ber hubungan dengan masalah yang dit eliti.

3.2. Pengukur an

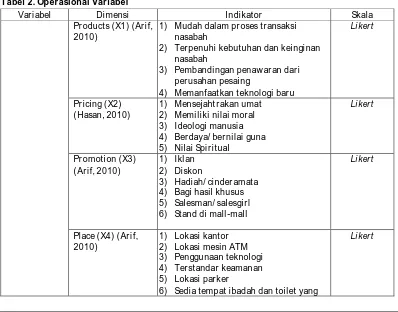

Pengukur an var iabel ditampi lkan pada Tabel ber ikut ini :

Tabel 2. Operasional Variabel

Var i abel Dimensi Indi kator Skala

Pr oducts (X1) (Ar i f, 2010)

1) Mudah dalam pr oses tr ansaksi nasabah

2) Ter penuhi kebutuhan dan keingi nan nasabah

3) Pembandingan penaw ar an dar i per usahan pesaing

4) Memanfaat kan teknologi bar u

Li kert

Pr icing (X2) (Hasan, 2010)

1) Mensejaht r akan umat 2) Memi liki nilai mor al 3) Ideologi manusia 4) Ber daya/ ber nilai guna 5) Nilai Spi r itual

Li kert

Pr omoti on (X3) (Ar if, 2010)

1) Ikl an 2) Diskon

3) Hadi ah/ cinder amat a 4) Bagi hasil khusus 5) Salesman/ salesgir l 6) St and di mall -mall

Li kert

Place (X4) (Ar i f, 2010)

1) Lokasi kantor 2) Lokasi mesin ATM 3) Penggunaan teknologi 4) Ter st andar keamanan 5) Lokasi par ker

6) Sedia tempat ibadah dan toilet yang

Baur an 3) Par tisi pasi layanan dan ekseskusi

layanan

4) Nor ma nor ma r eli gi us

5) Nor ma objektif (mengucap salam)

Li kert

Phisycal Evi dence (X6) (r ef sama pada X5)

1) Tampilan gedung 2) Tata r uang & fasilitas 3) Pener angan

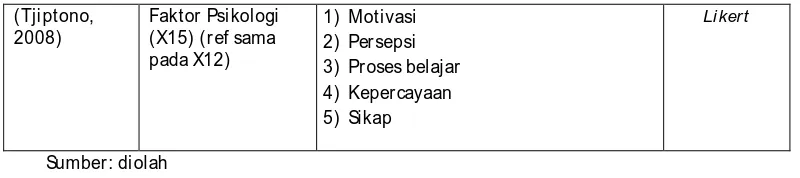

(Tji ptono, 2008)

Faktor Psi kologi (X15) (r ef sama pada X12)

1) Motivasi 2) Per sepsi 3) Pr oses belajar 4) Keper cayaan 5) Sikap

Li kert

Sumber : di olah

Ber dasar hasi l uji val iditas dapat disi mpulkan bahw a 59 buti r per nyat aan but ir ter bukti val id sehingga dapat diper gunakan untuk pr oses pengumpulan data l anjutan. Sejal an dengan itu, hasil uji r eliabilit as memper l ihat kan bahw a koefisien Cr onbach alpha sebesar 0.904 sehingga instr umen di nyatakan memil iki kehandal an yang baik.

3.3. Tekni k Anal isis

Analisis data dal am penel itian ini analisis faktor dengan pendekat an komponen utama (pr incipal component) dengan bant uan progr am SPSS ver si 21.0

4.

Hasil Penelitian dan Pembahasan

Langkah-langkah mengenai hasil pengolahan dat a menggunakan analisis faktor sebagai ber ikut :

4.1.Menet apkan vari abel yang di anal isa

Var iabel yang dianalisis dalam penelitian ini sebanyak 15 var iabel. Pada t ahap sebelumnya telah menguji uji validitas dan r eliabilitas. Untuk itu maka ke 15 var iabel di uji dengan analisis faktor .

4.2. Menguji var iabel yang sudah dit entukan

Dar i ke 15 var iabel dengan butir per nyataan sebanyak 66 buah yang diuji, dimasukkan ke dalam analisis faktor untuk diuji KMO dan Bar tlett t est dan MSA. Nilai MSA har us diat as 0,5 ini adalah tabel dar i nilai KMO dan Bar tlett test.

Tabel 3. KMO dan Bar tlett’s Test

Kaiser -Meyer -Olkin Measur e of Sampling Adequacy. .662

Bar tlett's Test of Spher i ci ty

Appr ox. Chi-Squar e 378.659

Df 105

Si g. .000

Sumber : Diolah

Ber dasar kan Bar t l et t ’s Test of Sphiher i ci t y dengan Chi-Squar e 378,865 (105) dan nilai sig =0,000 < 0,05 menunjukkan bahw a matr iks kor elasi bukan mer upakan matr iks identitas sehingga dapat dilakukan analisis komponen utama. Disamping itu, Nilai KMO yang dihasilkan adalah sebesar 0.662 sert a p-value sebesar 0,000 (<0,05), nilai t er sebut jatuh dalam kat egor i “cukup” layak untuk kepentingan analisis faktor . Oleh karena itu, var iabel dan sampel yang ada sudah dapat dianalisis lebih lanjut.

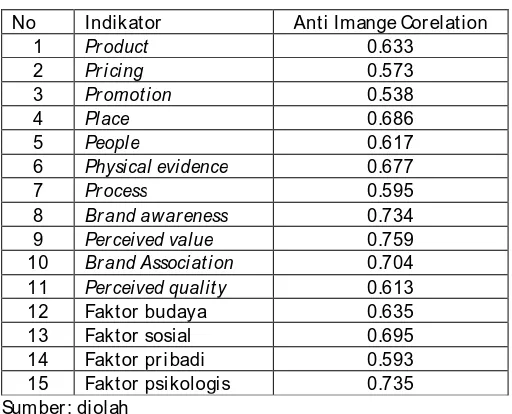

Selai n pengecekan ter hadap KMO and Bar lett t est, dilakukan juga pengecekan Ant i

dianalisis lebih lanjut. Bila dalam var iabel-var iabel memiliki nilai < 0,5 maka var iabel ter sebut dikeluarkan dan dilakukan pengujian ulang ter hadap beberapa var iabel yang ada.

Tabel 4 . Anti I mage Matrices

No Indikator Anti Imange Cor elation

1 Pr oduct 0.633

2 Pr i ci ng 0.573

3 Pr omot ion 0.538

4 Pl ace 0.686

5 Peopl e 0.617

6 Physical evidence 0.677

7 Pr ocess 0.595

8 Br and awar eness 0.734

9 Per ceived value 0.759

10 Br and Associ at i on 0.704

11 Per ceived qual it y 0.613

12 Faktor budaya 0.635

13 Faktor sosial 0.695

14 Faktor pr i badi 0.593 15 Faktor psikologis 0.735 Sumber : diolah

4.3. Melakukan Fact or ing dan Rot asi

Pr oses ini mer upak an inti dar i analisis faktor yaitu melak ukan ekstr aksi t er hadap semua var iabel yang ada, sehingga ter bentuk sat u atau beber apa fakt or .

Dar i tabel diatas pada keselur uhan nilai, di per oleh bahw a kedua belas var iabel mempunyai nilai Communali t ies yang besar (> 0,5) dan 3 var iabel lainnya memiliki nilai < 0,5. Hal ini dapat diar tikan bahw a kedua belas var iabel yang digunakan memilik i hubungan yang kuat dengan faktor yang t er bentuk.

Tabel 5. Comumnulaties

Initial Extr action

Total_Pr oduk 1.000 .721

Total_Pr ice 1.000 .445

Total_Pr omo 1.000 .498

Total_Place 1.000 .780

Total_People 1.000 .614

Total_Physic 1.000 .801

Total_Pr ocess 1.000 .723

Total_Aw ar eness 1.000 .504

Total_Value 1.000 .662

Total_Associati on 1.000 .491

Total_Quali ity 1.000 .580

Total_Budaya 1.000 .689

Total_Sosial 1.000 .684

Total_Pr ibadi 1.000 .749

Total_Psikol ogi 1.000 .531

Tahapan selanjutnya adalah melakukan pengujian t ot al var iance expl ained dimana dalam pengujian ini menjelaskan bahw a dalam tabel t ot al var iabel explained menggambar k an jumlah faktor yang ter bentuk. Untuk menentukan faktor yang t cer betuk, maka har us dilihat nilai

eigenval ue-nya har us ber ada diatas 1.000, jika sudah ber ada dibaw ah 1.000, maka sudah tidak ter dapat faktor yang ter bentuk.

Pr opor si ker agaman data yang dijelaskan tiap komponen setelah dilakukan r otasi ter lihat lebih mer ata dar ipada sebelum melakukan r ot asi. Pr oporsi ker agaman dat a yang lebih mer ata setelah dilakukan r otasi menunjukkan keser agaman dat a aw al yang dijelaskan oleh masing-masing faktor menjadi maksi mum. Hal ini menunjukkan ada pengelompokkan sejumlah vari abel ke faktor ter tentu, kar ena adanya kemir ipan/ kesamaan cir i var iabel-var iabel ter tentu dan menunjukkan bahw a 5 faktor adalah paling bagus untuk mer ingk as kelima belas var iabel ter sebut.

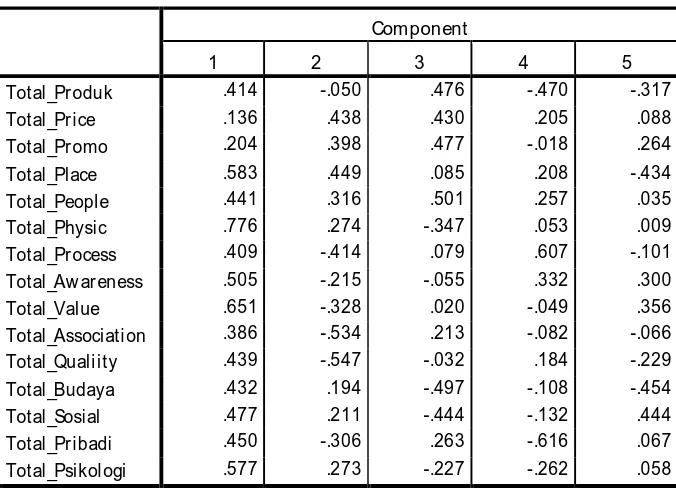

Tabel 6 . Component Matrix (a )

Component

1 2 3 4 5

Total_Pr oduk .414 -.050 .476 -.470 -.317

Total_Pr ice .136 .438 .430 .205 .088

Total_Pr omo .204 .398 .477 -.018 .264

Total_Place .583 .449 .085 .208 -.434

Total_People .441 .316 .501 .257 .035

Total_Physic .776 .274 -.347 .053 .009

Total_Pr ocess .409 -.414 .079 .607 -.101

Total_Aw ar eness .505 -.215 -.055 .332 .300

Total_Value .651 -.328 .020 -.049 .356

Total_Associati on .386 -.534 .213 -.082 -.066

Total_Quali ity .439 -.547 -.032 .184 -.229

Total_Budaya .432 .194 -.497 -.108 -.454

Total_Sosial .477 .211 -.444 -.132 .444

Total_Pr ibadi .450 -.306 .263 -.616 .067

Total_Psikol ogi .577 .273 -.227 -.262 .058

Extr action Met hod: Pr incipal Component Analysis.

a. 5 component s exct ed.

Sumber : diolah

Ter dapat per bedaan nilai kor elasi var iabel dengan set iap faktor sebelum dan sesudah dilakukan r otasi var imax. Ter lihat bahw a loading fact or yang dir otasi telah member ikan ar t i sebagaimana yang dihar apk an dan setiap faktor sudah dapat di int er prt asikan dengan jelas. Ter lihat pula bahw a setiap var iabel hanya ber kor el asi kuat dengan salah satu faktor saja (tidak ada var iabel yang kor elasi nya < 0,5 di kelima faktor ).

Tabel 7. Rotated Componen Matr ix ( a)

Component

1 2 3 4 5

Total_Pr oduk .000 -.117 .235 .773 .234

Total_Pr ice -.054 -.028 .661 -.066 .032

Total_Pr omo -.132 .137 .660 .130 -.099

Total_Place .153 .037 .460 .030 .736

Total_People .211 .044 .733 .094 .143

Total_Physic .216 .629 .151 .023 .579

Total_Pr ocess .834 -.057 .088 -.096 .089

Total_Aw ar eness .567 .403 .129 -.040 -.039

Total_Value .486 .537 .064 .355 -.088

Total_Associati on .493 -.002 -.078 .489 -.053

Total_Quali ity .674 -.018 -.197 .238 .172

Total_Budaya .004 .221 -.225 .034 .767

Total_Sosial -.024 .815 -.012 -.045 .130

Total_Pr ibadi .060 .234 -.021 .829 -.058

Total_Psikol ogi -.064 .553 .098 .219 .404

Ext r acti on Method: Pr inci pal Component Analysis. Rotat ion Met hod: Vari max w ith Kaiser Nor malization.a

a. Rotation converged in 7 i ter at ions. Sumber : diolah

Tabel 8. Component Tr ansfor mati on Matr ix

Component 1 2 3 4 5

1 .492 .552 .286 .391 .467

2 -.624 .167 .567 -.330 .390

3 .075 -.456 .698 .435 -.332

4 .601 -.183 .278 -.726 .022

5 -.035 .652 .179 -.146 -.721

Ext r acti on Method: Pr inci pal Component Analysis. Rotat ion Met hod: Vari max w ith Kaiser Nor malization. Sumber : diolah

4.4.I nt er pr et asi at as fakt or yang t er bent uk

Setelah melakuk an fact or ing dan r otasi, langkah selanjut nya adalah menginter pr etasikan faktor yang telah ter bentuk. Inter pr et asi didasar k an pada loading fakt or dar i masing-masing var iabel pada faktor yang ter bentuk dapat dilihat pada tabel Rotated Componen Matr ix (a) diatas.

Ber dasar hasil analisis disimpulk an bahw a semua inter pr etasi t entu har us mengacu pada isi t abel dimana dal am isi tabel memiliki nilai lebih dar i 0,5 dar i sebuah var iabel. Dengan demikian, sebuah faktor har us diber i nama yang sedapat mungkin mencer minkan isi faktor (Santoso, 2012: 90). Pember ian nama didasar kan pada var iabel yang memiliki nilai loading ter tinggi (Ghozali, 2011: 399).

5.

Keter batasan dan Agenda Penelitian Mendatang

Peneliti an i ni memili ki keter bat asan, yaitu pada sampel yang digunakan dalam melakukan peneliti an di PT Bank Syar i ah Mandi r i Cabang Ciputat l ebi h didasar kan pada kemudahan (convenience). Sel ai n i tu, dibutuhkan w aktu yang panjang untuk ber inter aksi dil apangan di kar enakan nasabah hanya di fokuskan pada 1 (satu) lokasi penel itian itu saja dan nasabah pada umumnya melakukan pembiayaan untuk keper luan konsumstif atau r enovasi yang mer upakan kar yaw an kantor, dimana set el ah nasabah t er sebut ber inter aksi kepada kar yaw an PT Bank Syar iah Mandir i w aktu ter sedia sangat sedikit untuk melayani peneliti .

Ber dasar kan keter batasan t er sebut, r iset lanjutan sebaiknya menambahkan lokasi , at au dapat melakukan melakukan peneliti an dengan objek penelit ian pada cakupan w il ayah yang lebih luas, atau melakukan per bandi ngan antar a bank syar iah mandir i dengan bank syar i ah l ainnya atas faktor peneli tian ser upa dengan mel ihat hubungan dengan car a mengamati faktor diukur untuk melihat keter t ar ikan nasabah melakukan suatu pembiayaan pada kur un w aktu yang sama atau ter tentu.

6.

Kesimpulan

Ber dasar kan peneli tian yang tel ah dilakukan, maka dapat di simpulkan hal-hal sebagai ber i kut : per tama, fakt or -faktor yang mempengar uhi keput usan nasabah dalam memil ih pr oduk pembiayaan Bank Syar i ah Cabang Ci putat ter dir i dar i lima faktor yang ter bentuk, dimana fakt or ter sebut di namakan faktor lima. Faktor ter sebut adal ah : (a) Faktor 1, ter dir i at as var iabel pr ocess, br and aw ar eness, dan per cei ved quali t y; (b) Faktor 2, ter di r i atas var iabel physical evidence, per ceived val ue, dan fakt or sosial, ( c) Faktor 3, t er dir i at as var iabel pr ici ng, pr omotion, people danfaktor sosi al, (d) Faktor 4, ter dir i atas var iabel pr oduct s danfaktor pr i badi, dan (e) Faktor 5, ter dir i atas var i abel place, physical evi dence, danfaktor budaya. Kesimpulan kedua, faktor yang paling domi nan dalam pengambilan keputusan nasabah memil ih pr oduk pembi ayaan Bank Syar iah Cabang Ciput at adalah pr ocess (X7), sebab var iabel pr oseslah yang memi li ki nilai loading fact or yang ter tingi dal am pengambil an keputusan.

Daftar Pustaka

Al amsyah, H. 2012. Per kembangan pr ospek per bankan syar i ah Indonesia: t ant angan dal am menyongsong MEA 2015 Dr Hal im Alamsyah Deput i Guber nur Bank Indonesia pada cer amah ilmi ah ikat an ahli ekonomi islam, milad ke 8 IAEI. Jakar ta: Bank Indonesi a.

Al Ar i f, M. N. 2010. Dasar dasar pemasar an Bank Syari ah. Cet akan kesatu. Bandung: Al fabet.

Ar iyan, H. 2013. Pengar uh br and aw ar eness dan keper cayaan konsumen at as mer ek t er hadap keput usan pembelian ul ang minuman aqua dikot a padang. Jur nal. Padang: Uni ver sit as Neger i Padang.

Ascar ya. 2006. Akad dan pr oduk bank syari ah: konsep dan pr akt ek di beber apa Negar a. Jakar ta: Bank Indonesia.

Bank Indonesia. 2014. St ati st ik perbankan syar iah. Jakar t a: Otor itas Jasa Keuangan. Dar yanto dan Setyobudi, I. 2014. Konsumen dan pelayanan pr ima. Yogyakar ta: Gava Media.

El vi yanti, R. 2013. Pengar uh br and associ at ion dan per ceived qualit y t er hadap l oyalit as pelanggan bi or e body foam pada mahasi swi univer sit as neger i padang. Jur nal Fakult as Ekonomi Vol 2 No 2. Padang: Univer sitas Neger i Padang.

Ghozali, I. 2011. Apli kasi analisis multi variat e dengan pr ogr am IBM SPSS 19. Semar ang: Univer si tas Diponegoro.

Gustina. 2011. Islami c Banking Syst em: St udi Analisis Per kembangan syariah di Indonesi a. Jur nal Akuntansi dan Manajemen Vol 6 No 1. Padang: Polit eknik Neger i Padang.

Hasan, A. 2010. Mar keti ng bank syariah car a ji t u meningkatkan per t umbuhan pasar bank syar i ah. Bogor : Ghali a Indonesia.

Heizer , J & Render , B. 2011. Oper ation management. Tenth Edit i on. Boston: Pear son.

Her lyani , H. 2013. Keput usan nasabah mengaj ukan kredit usaha mikr o – fact or fact or baur an pemasar an yang mempengar uhi keput usan nasabah mengajukan kr edit usaha mikr o pada sahabat UKM-SMF cabang Samarinda. Jur nal Admini str asi Bisnis.Vol 1 No 1. Semar ang: Univer si tas Mulaw ar man.

Kiki. 2010.Per ilaku pembeli an debit ur KPR di w ilayah bogor . Bogor : Pr ogr am Pascasar jana Manajemen dan Bisni s Institut Per tanian Bogor .

Kotler , P & Amstr ong, G. 2008. Pr insip pr insip pemasar an. Edisi ke 12 jil id 1. Jakar ta: Er l angga. Kr isno, D dan Samuel, H. 2013. Pengar uh per cei ved qualit y, per ceived sacrifi ce dan per ceived value

t er hadap cust omer satisfact ion di informa i nnovati ve fur nishi ng pakuw on cit y Sur abaya. Jur nal Manajemen Pemasar an Petr a Vol 1 No 1. Sur abaya: Univer sitas Kr isten Petr a.

Lupiyoadi, R. 2013. Manajemen pemasar an j asa: ber basis kompet ensi. Jili d 1. Jakart a: Salemba Empat.

Maski, G. 2010. Analisi s keput usan nasabah menabung: pendekat an komponen dan model logistic st udi pada bank syariah di mal ang. Jour nal of Indonesian Appli ed Economics. Vol 4 No 1. Mal ang: Fakul tas Ekonomi Univer sitas Br aw ijaya.

Rangkuti, F. 2009. The pow er of br and, t eknik mengel ola br and equit y dan str at egi pengembangan mer ek. Jakar ta: Gr amedia.

Rangkuti, F. 2013. Riset pemasar an. Cet akan kesebelas. Jakar ta: PT Gr amedia Pustaka Utama. Ri vai, V., Basir , S., Sudar to, S., dan Per mana, V. 2013. Commer cial bank management – manajemen

per bankan dari t eor i ke pr aktik. Edisi 1,- 2. Jakar ta: Rajaw ali Per s.

Rodoni, A dan Hami d, A. 2008. Lembaga keuangan syar i ah. Cet akan per t ama. Jakar ta: Zikr ul Hakim. Rustiana, Hamidah, S. 2011. Pengar uh gaya kepemimpinan dan budaya or ganisai t er hadap kiner j a

keuangan ber dasar kan pr akt ik akunt ansi (sur vey pada indust ri per bankan syar iah di Indonesia). Diser tasi. Bandung: Pr ogr am Pascasar jana Univer sitas Padjajar an.

Santoso, S. 2012. Aplikasi SPSS pada st at ist ik multi var iat. Jakar ta: PT Elek Medi a Komputindo. Silaen, S dan Wi di yono. 2013. Met odol ogi peneli tian sosial unt uk penulisan skr i psi dan t esis. Jakar ta:

Sol ihi n, A. 2008. Ini lho, bank syar iah. Cetakan I.Bandung: PT Kar ya Kit a. Tjiptono, F. 2008. St at egipemasar an. Edisi ke tiga. Yogyakar ta: CV Andi Offset. Tjiptono, F. 2011. Manajemen dan st rat egi mer ek. Yogyakar ta: Andi

Utomo, T. P. 2014. Analisi s fakt or fakt or yang mempengaruhi keput usan nasabah dal am memili h jasa per bankan syar i ah (st udi pada bank Syari ah Mandi ri, kant or cabang Malang). Jur nal . Fakul tas Ekonomi dan Bi sni s. Malang: Uni ver sit as Br aw ijaya.