MAKANAN

(Studi Kasus di Eskala Eatery Bar & Coffee Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Bonifasius Fortha Odhiliano Dewarezky 162114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PENGAUDITAN INTERNAL ATAS PEMBELIAN BAHAN BAKU MAKANAN

(Studi Kasus di Eskala Eatery Bar & Coffee Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

Bonifasius Fortha Odhiliano Dewarezky 162114052

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PERSEMBAHAN Skripsi ini peneliti persembahkan untuk:

1. Tuhan Yang Maha Esa yang selalu memberikan kekuatan serta kesehatan sehingga mampu menyelesaikan skripsi ini.

2. Orang tua saya yaitu Ignatius Totok Dewadi dan F.C Prita A.B yang selalu memberikan dorongan serta doa kepada saya selama proses penyusunan skripsi ini berlangsung.

3. Kakak dan adik saya yaitu Saretha Marsha dan Hoefka. yang selalu memberikan semangat serta hiburan ketika saya mulai kurang bersemangat dalam mengerjakan skripsi.

MOTTO

“Tidak masalah seberapa lambat kau berjalan, asalkan kau tidak berhenti.” – Confucius

“Kamu tidak akan pernah menang jika kamu tidak pernah memulai” – Helen Rowland

“You don’t have to be great to start, but you have to start to be great.” – Zig Ziglar

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: “Pengauditan Internal atas Pembelian Baku Makanan (Studi kasus di Eskala Eatery Bar & Coffee Yogyakarta)” dan diajukan untuk diuji pada tanggal 26

Februari 2021 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yangsaya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 26 Februari 2021 Yang membuat pernyataan,

PUBLIKASI KATYA UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Bonifasius Fortha Odhiliano Dewarezky NIM : 162114052

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGAUDITAN INTERNAL ATAS PEMBELIAN BAHAN BAKU MAKANAN

Studi Kasus di Eskala Eatery Bar & Coffee Yogyakarta

Beserta perangkat yang diberikan. Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan memplubikasikannya di internet atau media lain untuk kepentingan akademis tampa perlu memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai peneliti.

Demikian pernyataan ini saya buat sebenarnya.

Yogyakarta, 26 Februari 2021 Yang menyatakan,

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia-Nya sehingga peneliti mampu menyelesaikan skripsi ini. Judul skripsi ini yaitu “Pengauditan Internal Atas Pembelian Bahan Baku Makanan dan Minuman di Eskala Eatery Bar & Coffee Yogyakarta”. Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Peneliti mengucapkan terima kasih atas segala doa, semangat, motivasi, bimbingan, serta bantuan baik secara langsung maupun tidak langsung dari berbagai pihak selama penyusunan skripsi ini berlangsung hingga akhirnya telah selesai. Oleh sebab itu, perkenankan peneliti untuk menyampaikan rasa terima kasih kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Tiberius Handono Eko Prabowo, M.B.A., Ph.D. Selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Dr. Firma Sulistiyowati, M.Si., Ak., QIA., CA. selaku Kaprodi Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 4. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA. selaku Dosen Pembimbing

yang selalu memberikan bimbingan, arahan, serta semangat dan motivasi sehingga saya mampu menyelesaikan skripsi ini.

5. Seluruh Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah membimbing dan membagikan ilmu dalam proses perkuliahan.

6. Seluruh Dosen dan Karyawan Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmu yang bermanfaat serta bimbingan dan bantuannya hingga proses penyusunan skripsi ini selesai.

(Bonifasius Fortha) 8. Orang tua saya yaitu Bapak Ignatius Totok Dewadi dan Ibu F.C. Prita A.B.

yang selalu memberikan dorongan serta doa kepada saya selama proses penyusunan skripsi ini berlangsung.

9. Kakak dan adik saya yaitu Saretha Marsha dan Hoefka. yang selalu memberikan semangat serta hiburan ketika saya mulai kurang bersemangat dalam mengerjakan skripsi.

10. Teman seperjuangan MPAT saya yaitu Albertus Candy, Anton dan Hans. yang telah berjuang bersama-sama untuk saling membantu dan memberikan semangat dalam menyelesaikan skripsi.

11. Marcelina Viodhy yang selalu mendukung, menemani, menghibur, memberikan semangat, dan bantuan.

12. Sahabat saya Angga, Adit, Andre, Haris, Wicak, Aji dan Axcel yang selalu menghibur dan saling memberikan semangat dalam menyelesaikan skripsi kami masing-masing.

13. Sahabat saya Dimas, Candy, Alvin, Yendi, Ricky dan Setyo yang selalu memberikan masukan dan dukungan dalam menyelesaikan skripsi saya. 14. Keluarga Warkop Kiamat yang selalu memberikan semangat, motivasi, dan

hiburan agar saya tidak mudah menyerah dalam menyelesaikan skripsi. Yogyakarta, 26 Februari 2021

DAFTAR ISI

HALAMAN JUDUL ……...………..……….…... i

HALAMAN PERSETUJUAN PEMBIMBING …………..………... ii

HALAMAN PENGESAHAN ……….... iii

HALAMAN PERSEMBAHAN ………. iv

MOTTO……… v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………... vi

HALAMAN LEMBAR PENYATAAN PERSETUJUAN ………... vii

HALAMAN KATA PENGANTAR ……….………. viii

HALAMAN DAFTAR ISI ……….……….... x

HALAMAN DAFTAR TABEL ….……….... xii

HALAMAN DAFTAR GAMBAR .………... xiii

HALAMAN LAMPIRAN ……….. xiv

ABSTRAK …….………..……….... xv

ABSTRACT ………... xvi

BAB I PENDAHULUAN ………. 1

A. Latar Belakang Masalah ……… 1

B. Rumusan Masalah………... 4

C. Batasan Masalah ……….... 4

D. Tujuan Penelitian ………... 4

E. Manfaat Penelitian ……….. 5

F. Sistematika Penulisan ………. 6

BAB II TINJAUAN PUSTAKA ………... 6

A. Bisnis ………. 8 1. Pengertian Bisnis ………... 8 2. Fungsi-fungsi Bisnis ……….. 8 B. Restoran ………... 8 1. Pengertian Restoran ………... 8 2. Tujuan Restoran ………... 9

C. Tinjauan Umum Tentang Sistem Pembelian……….. 9

1. Pengertian Pembelian………. 9

2. Dokumen dan Catatan Pembelian………... 9

3. Tujuan Fungsi Pembelian………... 11

D. Bahan Baku………. 11

1. Pengertian Bahan Baku………... 11

2. Persediaan Bahan Baku ………... 11

3. Pembelian Bahan Baku ………... 12

E. Pemasok ………... 12

1. Survei Pemasok ………... 12

2. Pemilihan Pemasok ………... 12

2. Ruang Lingkup Audit Internal ………... 16

3. Tujuan Pengauditan Internal ………... 17

4. Tahap Pengauditan Internal ………... 17

H. Pengauditan Atas Fungsi Pembelian………... 18

1. Tujuan dan Manfaat atas Fungsi Pembelian ……….... 18

2. Ruang Lingkup Audit atas Fungsi Pembelian……….. 19

I. Ekonomis, Efisien, Efektif ………... 19

1. Pengertian ………... 19

2. Indikator Penentu ………... 20

J. Risiko Audit ………... 22

1.Pengertian Risiko ………... 22

2. Model Risiko Audit ………... 22

3. Penentuan Risiko ………... 22

K. Kerangka Berpikir…...…...…...….... 23

L. Makanan…...…...…...…... 25

BAB III METODE PENELITIAN ………. 27

A. Jenis Penelitian ………... 27

B. Tempat dan Waktu Penelitian………... 27

C. Subyek dan Obyek Penelitian………... 28

D. Teknik Pengumpulan Data………... 28

E. Teknik Analisis Data………... 30

BAB IV GAMBARAN UMUM ORGANISASI ……….... 40

A. Profil Organisasi ………... 40

B. Sejarah Organisasi ………... 40

C. Struktur Organisasi ………... 41

D. Fasilitas Organisasi ………... 46

BAB V ANALISIS DATA DAN PEMBAHASAN ……….. 47

A. Survei Pendahuluan………... 47

B. Perencanaan Audit Internal………... 50

C. Pelaksanaan Audit Internal ……….…... 56

D. Evaluasi Pelaksanaan Hasil Audit ………... 71

E. Tahap Penyusun Temuan, Penyebab, dan Rekomendasi……….... 75

F. Pelaporan Hasil Audit Internal ………... 82

BAB VI PENUTUP ……….……….... 95 A. Kesimpulan ………... 95 B. Keterbatasan Penelitian ………... 95 C. Saran ………... 96 DAFTAR PUSTAKA ……..……….... 98 LAMPIRAN ………...………... 100

DAFTAR TABEL

Tabel 1. Identifikasi Risiko………... 23

Tabel 2. Penggabungan red flag dan risk worksheet... 32

Tabel 3. Program Audit dengan Tabel Checklist tingkat ekonomis... 36

Tabel 4. Program Audit dengan Tabel Checklist Tingkat Efisien... 37

Tabel 5. Program Audit dengan Tabel Checklist Tingkat Efektif... 37

Tabel 6. Identifikasi Risiko Objek... 51

Tabel 7. Menilai Risiko dengan Kombinasi Red Flags dan Risk Worksheet... 53

Tabel 8. Pelaksanaan Program Audit Atas Tingkat Ekonomis dengan Tabel Checklist ... 56

Tabel 9. Tabel 10. Pelaksanaan Program Audit Atas Tingkat Efisien dengan Tabel Checklist.. Pelaksanaan Program Audit Atas Tingkat Efektif dengan Tabel 61 Checklist...…...…... 67

DAFTAR GAMBAR

Gambar 1 . Struktur Organisasi Eskala Eatery Bar & Coffee

DAFTAR LAMPIRAN

Lampiran 1. Pelaksanaan Program Audit Atas Tingkat Ekonomis ………... 100

Lampiran 2. Tabel Pelaksanaan Program Audit Atas Tingkat Efisien ... 103

Lampiran 3. Tabel Pelaksanaan Program Audit Atas Tingkat Efektif... 105

Lampiran 4. Daftar Pertanyaan Wawancara... 107

Lampiran 5. Surat Pengajuan Anggaran... 109

Lampiran 6. Purchase Order Mingguan... 110

ABSTRAK

PENGAUDITAN INTERNAL ATAS PEMBELIAN BAHAN BAKU MAKANAN

(Studi Kasus di Eskala Eatery Bar & Coffee Yogyakarta)

Bonifasius Fortha Odhiliano Dewarezky NIM: 162114052

Universitas Sanata Dharma Yogyakarta 2021

Penelitian ini bertujuan untuk mengetahui hasil dari audit internal yang dilakukan dalam pembelian bahan baku makanan dan minuman di Eskala Eatery Bar & Coffee Yogyakarta. Penelitian studi kasus ini dilakukan dengan pendekatan kualitatif. Data diperoleh dengan metode observasi, wawancara, dokumentasi, analisis tabel red flags dan risk worksheet, serta pengisian tabel checklist.

Analisis yang digunakan dalam penelitian ini adalah analisis deskriptif yang didasarkan pada prosedur pelaksanaan audit internal pembelian. Hasil pengauditan tabel cheklist atas pembelian bahan baku makanan menunjukkan tingkat ekonomis dinyatakan “baik”, tingkat efisien dinyatakan “baik”, tingkat efektif dinyatakan “baik”.

Hasil penelitian menunjukkan bahwa aktivitas pembelian bahan baku makanan dan minuman ditemukan kelemahan, seperti tidak melakukan cap “lunas” pada bukti kas beserta dokumen pendukung, tidak membuat nomor urut tercetak pada dokumen pembelian, tidak membuat surat kontrak jangka panjang kepada pemasok terpilih, tidak membuat surat order pembelian, tidak membuat laporan penerimaan barang, melakukan pencatatan pembelian menggunakan Metode Cash Basis. Temuan dan rekomendasi perbaikan dalam proses audit pembelian bahan baku dideskripsikan sepenuhnya dalam laporan audit.

ABSTRACT

INTERNAL AUDITING OF PURCHASING ON FOOD AND BEVERAGE RAW MATERIALS

(A Case Study at Eskala Eatery Bar & Coffee Yogyakarta)

Bonifasius Fortha Odhiliano Dewarezky NIM: 162114052

Sanata Dharma University Yogyakarta 2021

The purpose of this study was to find out the result of internal auditing in purchasing raw materials of food and beverage at Eskala Eatery Bar & Coffee Yogyakarta. This case study research was conducted using a qualitative approach. Data obtained by the method of observation, interviews, documentation, analysis of red flags tables and risk worksheets, and filling out the checklist table.

The analysis used in this research is a descriptive analysis which is based on the procedure for implementing the purchase internal audit. The audit results of the checklist table on the purchase of food raw materials showed that the economic level was declared "good", the level of efficiency was declared "good", the effective level was declared "good".

The results showed that the activity of purchasing food and beverage raw materials found several weaknesses, such as not making a “paid off” stamp on cash receipts and supporting documents, not making serial numbers printed on purchase documents, not making long-term contract letters to selected suppliers, not making a letter of the purchase order, did not make a report on receipt of goods, records purchases using the Cash Basis Method. The findings and recommendations for improvements in the raw material purchasing audit process were fully described in the audit report.

Key Words: auditing, internal audit, purchasing, raw material, restaurant,

PENDAHULUAN A. Latar Belakang Masalah

Saat ini bisnis memiliki peran penting dalam mengatasi permasalahan ekonomi terutama pengangguran yang terjadi di berbagai negara. Bisnis merupakan kegiatan yang dilakukan oleh produsen untuk menjual atau memproduksi barang atau jasa yang diminati oleh konsumen. Bisnis secara langsung maupun tidak langsung membawa dampak positif bagi suatu negara, karena dengan adanya bisnis secara tidak langsung akan menyediakan lapangan kerja. Dengan demikian dapat dikatakan bahwa dengan adanya bisnis akan meningkatkan perekonomian dan kesejahteraan masyarakat pada suatu negara.

Dalam bisnis terdapat berbagai jenis bidang sesuai dengan kegiatan yang dilakukan, salah satunya yaitu kafe atau restoran yang bergerak di bidang kuliner. Dalam bisnis kafe ini, produk yang dijual adalah makanan dan minuman. Bisnis kuliner merupakan sebuah bisnis yang tidak akan pernah mati. Hal ini dikarenakan manusia tidak akan pernah lepas dari makan dan minum karena merupakan hal pokok yang dibutuhkan manusia untuk bertahan hidup. Pelaku bisnis pun menyadari bahwa bisnis di bidang kuliner merupakan bisnis yang menjanjikan. Hal ini dikarenakan produk yang dijual merupakan kebutuhan pokok manusia dan dapat membidik pangsa pasar di segala usia (Awojide, 2018).

Pada tahun ke tahun jumlah restoran selalu mengalami peningkatan. Sehingga dapat dikatakan bahwa tingkat persaingan semakin ketat. Untuk

mengatasi persaingan yang semakin ketat ini, pelaku bisnis dituntut untuk mampu membaca keinginan konsumen sehingga dapat memenuhi kebutuhan konsumen. Dengan demikian, diperlukan pengelolaan yang baik dan benar terhadap produk yang dijual.

Persaingan bisnis kuliner yang semakin ketat, dapat diatasi dengan menyediakan produk yang berkualitas yang diinginkan dan dibutuhkan oleh konsumen. Dalam konteks ini, sangat erat kaitannya dengan ketersediaan bahan baku yang dimiliki oleh kafe atau restoran. Kafe atau restoran memerlukan strategi persediaan yang baik. Strategi persediaan bahan baku dilakukan dengan memperhatikan tiga faktor yaitu, kesegaran, kualitas, dan konsistensi bahan baku. Agar dapat mencapai strategi persediaan yang baik, diperlukan pembelian bahan baku yang dapat mencapai ketiga faktor tersebut, namun juga harus sesuai dengan budget yang telah dibuat untuk dapat menghindari adanya pemborosan yang dapat mengakibatkan kafe atau restoran ini mengalami kerugian.

Keberagaman menu makanan yang disediakan oleh kafe atau restoran akan berdampak pada meningkatnya permintaan konsumen. Akan tetapi, dengan semakin beragamnya menu makanan ini, akan membutuhkan bahan baku yang semakin banyak pula. Semakin banyak bahan baku yang dibutuhkan, semakin besar pula risiko kerusakan pada bahan baku tersebut. Oleh karena itu, perlu untuk dilakukan pengendalian dalam membeli dan mengelola bahan baku.

Pembelian bahan baku harus dilakukan sesuai dengan kebutuhan yang telah ditentukan. Hal ini dikarenakan bahwa apabila bahan baku terlalu lama disimpan, maka akan menurunkan kualitas dari bahan baku tersebut. Dengan demikian, pembelian bahan baku yang sesuai dengan kebutuhan dapat mencapai tujuan dari kafe atau restoran tersebut. Selain itu, kafe atau restoran tersebut juga telah melakukan strategi persediaan yang mencapai faktor kualitas, kesegaran dan konsistensi bahan baku.

Pada proses pembelian bahan baku, karyawan dituntut untuk mampu melakukan proses pembelian dalam keadaan mendesak, hal ini dapat meningkatkan efisiensi dari operasional kafe tersebut. Selain itu, pembelian bahan baku melalui pemasok, pihak kafe perlu untuk membuat kontrak yang berisi mengenai harga dari bahan baku tersebut dan jangka waktu yang telah ditentukan. Hal ini dilakukan dengan tujuan untuk meminimalisir perubahan harga yang terjadi di pasar. Dengan adanya kerjasama antara pihak pemasok dan pihak kafe diharapkan dapat membantu pihak kafe dalam mendapatkan bahan baku yang berkualitas dengan harga yang sama. Dengan demikian, dapat dikatakan bahwa pemasok berperan penting dalam proses pembelian bahan baku, hal ini didukung dengan adanya penelitian yang dilakukan oleh Pearson dan Carr (2002) yang menyebutkan bahwa keterlibatan pemasok memiliki hubungan positif dengan strategi pembelian, sementara strategi pembelian memiliki hubungan positif dengan performa keuangan perusahaan. Berdasarkan uraian di atas, pihak kafe diharapkan dapat memahami betapa pentingnya proses pembelian bahan baku. Dengan demikian, pada

penelitian ini pengauditan internal difokuskan pada pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta agar dapat mencapai tujuan yang telah direncanakan oleh pihak kafe dan meminimalisir adanya risiko-risiko yang terjadi.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah hasil pengauditan internal atas pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta? Apakah hasil pengauditan atas pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta sudah tergolong efektif, efisien, dan ekonomis?

C. Batasan Masalah

Batasan masalah pada penelitian ini difokuskan pada audit internal dan hasil pengauditan atas pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui hasil dari audit dengan menilai tingkat efektivitas, efisien, dan ekonomis pada pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta.

Dengan adanya penelitian ini, diharapkan dapat memberikan manfaat bagi beberapa pihak, yaitu:

1. Eskala Eatery Bar & Coffee Yogyakarta

Penelitian ini diharapkan dapat membantu pihak Eskala Eatery Bar & Coffee Yogyakarta dalam mengetahui pentingnya audit internal dan hasil dari adanya audit internal dalam menilai, mengevaluasi, dan menimalisir kemungkinan adanya risiko atas pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta.

2. Universitas Sanata Dharma

Penelitian ini diharapkan dapat membantu Universitas Sanata Dharma dalam menambah referensi kepustakaan dan membantu mahasiswa mendapatkan referensi bagi yang tertarik untuk melakukan pengauditan internal atas fungsi pembelian bahan baku pada bisnis restoran.

3. Pembaca

Penelitian dapat membantu pembaca dalam menambah referensi dan sarana pengetahuan untuk pembelajaran mengenai pengauditan internal atas fungsi pembelian bahan baku pada bisnis restoran.

4. Penulis

Penelitian ini dapat menjadi wadah bagi peneliti dalam mengimplementasikan materi pengauditan internal selama perkuliahan serta menambah pengetahuan dan wawasan penulis dalam melakukan praktek audit internal terkait dengan fungsi pembelian bahan baku makanan pada bisnis restoran

F. Sistematika Penulisan

Penelitian ini akan dilaporkan dengan sistematika penulisan sebagai berikut ini:

BAB I Pendahuluan

Pada bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini membahas mengenai teori atau pendapat yang disampaikan oleh beberapa ahli serta konsep yang berkaitan dengan pengauditan secara umum, audit internal dan fungsi pembelian, serta kerangka berpikir untuk mendukung penelitian.

BAB III Metode Penelitian

Pada bab ini menguraikan tentang jenis penelitian, waktu dan tempat penelitian, subyek dan obyek penelitian, teknik pengumpulan data, dan teknik analisis data.

BAB IV Gambaran Umum Organisasi

Bab ini membahas mengenai profil organisasi, sejarah organisasi, struktur organisasi, dan fasilitas organisasi. BAB V Analisis Data dan Pembahasan

Bab ini menguraikan tentang pelaksanaan penelitian dan analisis data atas hasil penelitian pada fungsi pembelian bahan baku makanan beserta saran dan evaluasi bagi organisasi.

BAB VI Penutup

Bab ini membahas kesimpulan, keterbatasan penelitian, dan saran bagi restoran dan peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA A. Bisnis

1. Pengertian Bisnis

Bisnis menurut Steinhoff (1979: 5), dalam Ismail (2010: 3)

“Business is all those activities involved in providing the goods and services needed or desired by people " (bisnis adalah segala kegiatan yang berkaitan

dengan penyediaan barang dan jasa yang dibutuhkan atau diinginkan orang). 2. Fungsi-fungsi bisnis

Fungsi-fungsi bisnis menurut Steinhoff (1979: 17), dalam Ismail (2010: 3) fungsi yang dilakukan oleh aktivitas bisnis dapat dikelompokkan ke dalam tiga fungsi dasar, yaitu memperoleh bahan baku (acquiring raw

materials), mengolah bahan baku (manufacturing raw materials) dan

mendistribusikan produk kepada konsumen (distributing products to

consumers).

B. Restoran

1. Pengertian restoran

Restoran menurut Hairunnisa (2009: 9) dalam Deny & Edwin (2013: 1) adalah salah satu usaha jasa boga yang di kelola secara komersial, yang ruang lingkup usahanya menyediakan pelayanan makanan.

2. Tujuan restoran

Tujuan restoran menurut Lilicrap (1994: 4) dalam Rina (2011: 149) adalah menyajikan makanan umumnya pada harga tinggi dengan tingkat pelayanan yang tinggi, dari sisi historisnya, restoran awalnya berasal dari restoran-restoran hotel dengan pelayanan yang bersifat formal, sampai kemudian mulailah para chef mendirikan bisnis sendiri.

C. Tinjauan Umum Tentang Sistem Pembelian 1. Pengertian Pembelian

Pengertian pembelian menurut Mulyadi (2016: 244) adalah: “Pembelian dalam perusahaan dilaksanakan untuk pengadaan barang yang diperlukan oleh perusahaan”.

2. Dokumen dan Catatan Pembelian

Menurut Mulyadi (2016: 246-429) adalah sebagai berikut: a. Surat Permintaan Pembelian

Dokumen ini merupakan formulir yang digunakan oleh bagian fungsi gudang atau bagian lain yang memerlukan barang. Tujuannya untuk memesan atau membeli barang ketikapersediaan yang bersangkutan sudah mencapai titik minimum atau sudah habis.

b. Surat Permintaan Penawaran Harga

Digunakan oleh calon pembeli dan ditujukan oleh calon penjual. Selanjutnya permintaan dari calon pembeli tersebut dapat direspon oleh penjual agar dapat terjadi transaksi berikutnya.

c. Surat Order Pembelian

Digunakan untuk melakukan pesanan barang kepada pemasok yang telah dipilih. Dokumen ini terdiri dari tembusan fungsi penerimaan, tembusan bagi unit permintaan barang, arsip tanggal penerimaan, arsip pemasok, tembusan pengakuan oleh pemasok, surat order pembelian.

d. Laporan Penerimaan Barang

Dokumen ini berisi informasi tentang rincian barang yang diterima, yang mencakup tanggal diterima, nama pengirim, nama pemasok dan nomor order pembelian.

e. Surat Perubahan Order Pembelian

Di dalam surat ini diperlukan perubahan terhadap isi surat order pembelian sebelumnya yang telah diterbitkan. Perubahan tersebut dapat berupa jadwal penyerahan barang, kuantitas, spesifikasi, penggantian atau hal lain yang bersangkutan dengan perubahan order.

f. Bukti Kas Keluar

perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran.

3. Tujuan Fungsi Pembelian

Menurut Abdul (2017: 93) pembelian merupakan proses pengadaan barang yang diperlukan oleh perusahaan untuk memenuhi dan memperlancar kegiatan produksi, selain mendapatkan bahan baku yang digunakan untuk proses produksi, pembelian juga dilakukan sebagai bentuk keseimbangan ketersediaan barang atau bahan baku yang ada di gudang agar proses pemenuhan stok barang yang ada di gudang selalu terpenuhi. Dalam fungsi pembelian juga memastikan bahwa ada keseimbangan antara persediaan bahan dengan tingkat inventaris, sehingga perusahaan dapat mempertahankan posisi laba yang menyangkut biaya bahan agar dapat terus beroperasi.

D. Bahan Baku

1. Pengertian Bahan Baku

Bahan baku adalah bahan untuk diolah menjadi barang jadi; bahan kebutuhan pokok untuk membuat sesuatu (Kamus Lengkap Bahasa Indonesia, 2020). Sedangkan dalam Eyverson (2011: 2) tingkat penggunaan bahan baku adalah seberapa banyak jumlah bahan baku yang dipergunakan dalam proses produksi.

2. Persediaan Bahan Baku

Persediaan bahan baku menurut Rangkuti (2004) dalam Eyverson (2011: 2) adalah suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan/ proses produksi, ataupun persediaan bahan baku yang masih menunggu penggunaannya dalam suatu proses produksi.

3. Pembelian Bahan Baku

Pembelian bahan baku menurut Ike (2016) bertujuan untuk memenuhi tingkat permintaan konsumen yang akan datang. Dalam pembelian persediaan bahan baku perusahaan membutuhkan biaya yaitu pemesanan bahan baku dan penyimpanan bahan baku. Oleh karena itu setiap perusahaan perlu mempertahankan suatu jumlah persediaan yang optimal yang dapat menjamin kelancaran kegiatan proses produksi.

E. Pemasok

1. Survei Pemasok

Menurut Suarsana (2007: 38), fungsi pembelian, fungsi fungsi foods & beverage, dan fungsi cost control secara berkala melakukan survei pasar untuk mencatat harga barang dipasar. Hasil survei pasar kemudian direkapitulasi, dan diotorisasi, serta

2. Pemilihan Pemasok

Beberapa hal yang perlu diperhatikan dalam melakukan pemilihan pemasok menurut Pujawan (2005) dalam Siti (2013: 353) adalahcost, consistency (quality and delivery), reliability, relationship,

flexibilitas dan juga service levelnya. Hal ini yang ditekankan dalam

pemilihan pemasok adalah buyer-supplier relationship yaitu kemampuan keduanya untuk bekerja sama (cooperative) dengan menyamakan visi dan misi keduanya, sehingga hubungan tak hanya untuk short term saja. Rasa saling percaya (goodwill trust) dalam suatu hubungan adalah hal yang penting karena dengan rasa saling percaya kedua belah pihak dapat saling mengandalkan, dan hubungan kerja sama yang baik dapat terbentuk, yang tentu saja hal tersebut dapat memberikan keuntungan bagi kedua belah pihak.

F. Pengauditan

1. Pengertian Pengauditan

Pengertian pengauditan menurut Tuanakotta (2011: 52) adalah:

“Auditing is analytical, not constructive, it is critical, investigative, concerned with the basis for accounting measurements and assertions”.

Sedangkan menurut Taufiq (2016: 13) pengauditan adalah suatu proses pemeriksaan yang bersifat analitikal, kritis, dan sistematis yang dilakukan oleh auditor berkompeten dan independen terhadap laporan

keuangan beserta asersi yang disusun oleh manajemen, dalam rangka mengumpulkan dan mengevaluasi bukti-bukti untuk menentukan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang ditetapkan, dengan tujuan dapat memberikan pendapat mengenai kewajaran laporan keuangan.

2. Jenis-Jenis Pengauditan

Jenis jenis pengauditan menurut Agoes (2012:10) dalam Thahir (2016) dapat dibedakan berdasarkan:

a. Ditinjau dari Luas Pemeriksaan, audit dibedakan atas:

1. Pemeriksaan Umum

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh KAP independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee/klien) yang dilakukan oleh KAP yang independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan.

b. Ditinjau dari Jenis Pemeriksaan, audit dibedakan atas:

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien dan ekonomis.

2. Pemeriksaan Ketaatan

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkanoleh pihak internal perusahaan (manajemen, Dewan Komisaris) maupun pihak eksternal (pemerintah, OJK, Bank Indonesia, Direktorat Jendral Pajak, dan lain-lain).

3. Pemeriksaan internal

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

4. Computer Auditee

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data akuntansinya dengan menggunakan Electronic Data Processing (EDP) System.

G. Pengauditan Internal

1. Pengertian Pengauditan Internal

Pengauditan internal menurut Sawyer (2005) dalam Cris (2019) adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah:

a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan, b. Risiko yang dihadapi perusahaan telah diidentifikasi dan

diminimalisasi,

c. Peraturan eksternal serta kebijakan dan prosedur internal yang biasa diterima telah diikuti,

d. Kriteria operasi yang memuaskan telah terpenuhi,

e. Sumber daya telah digunakan secara efisien dan ekonomis, dan f. Tujuan organisasi telah dicapai secara efektif, semua dilakukan

dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

2. Ruang Lingkup Audit Internal

Ruang lingkup audit internal menurut Akmal (2009: 18) menyatakan bahwa:

Ruang lingkup audit internal dalam standar profesional pemeriksaan intern dikeluarkan IIA dirumuskan secara singkat sebagai pengujian

dan evaluasi terhadap kecukupan dan keefektifan pengendalian manajemen dan kualitas pertanggungjawaban manajemen.

Lingkup pekerjaan tersebut terdiri dari:

a. Me-review operasi atau program untuk menetapkan apakah hasilnya sejalan dengan sasaran atau tujuan dan apakah telah dilaksanakan sesuai dengan rencananya.

b. Menilai penggunaan sumber daya apakah sudah ekonomis dan efisien.

c. Me-review alat untuk melindungi aktiva dan memverifikasi keberadaan aktiva.

d. Me-review kesesuaian atau ketaatan terhadap kebijakan, rencana, prosedur, peraturan dan perundang-undangan.

e. Me-review keandalan dan integritas informasi. 3. Tujuan Pengauditan Internal

Tujuan pengauditan internal menurut Cris (2019) adalah untuk mencegah terjadinya kekeliruan, kecurangan, penipuan, dan hal-hal lain yang dapat merugikan. Semakin besar skala bisnis yang dimiliki semakin besar pula kemungkinan untuk terjadinya kekeliruan, kecurangan, maupun penipuan. Maka dalam hal ini, semakin besar pula kebutuhan akan audit internal.

4. Tahap Pengauditan Internal

Tahap pengauditan internal menurut Sukrisno (2013: 205) menyatakan sebagai berikut:

a. Menilai dan menelaah kebaikan, mampu tidaknya dan penerapan dari sistem pengendalian manajemen, yang meliputi pengendalian intern dan pengendalian operasi lainnya, serta mengembangkan pengendalian yang menggunakan biaya biaya serendah-rendahnya tetapi tetap efektif.

b. Memastikan bahwa organisasi taat terhadap kebijakan, rencana, dan prosedur-prosedur yang berlaku dan telah disetujui manajemen.

c. Memastikan bahwa harta di dalam organisasi dipertanggungjawabkan dengan baik dan dilindungi dari segala bentuk kecurangan, pencurian dan penyalahgunaan.

d. Memastikan pengelolaan data yang dikembangkan dalam organisasi dapat dipertanggungjawabkan dan dipercaya.

e. Menilai pekerjaan pada setiap bagian dalam melaksanakan tugas yang telah diberikan oleh manajemen.

f. Menyarankan peningkatan pada operasional organisasi dengan tujuan meningkatkan efisien dan efektivitas.

H. Pengauditan Atas Fungsi Pembelian

1. Tujuan dan Manfaat Audit atas Fungsi Pembelian

Tujuan dan manfaat audit atas fungsi pembelian menurut Bayangkara (2015: 70), menyatakan bahwa:

Untuk melakukan penilaian secara menyeluruh mengenai apakah pembelian tersebut telah mampu memenuhi kebutuhan akan barang/jasa perusahaan dengan pengorbanan minimal sesuai dengan ketentuan peraturan yang berlaku.

Secara umum, tujuan dari audit atas fungsi pembelian ini dapat meliputi:

1. Untuk mencapai tujuan, sesuai dengan visi dan misi organisasi; 2. Menilai ekonomisasi, efisiensi, dan efektivitas pengadaan; serta

melindungi aset (dana) perusahaan dari pemborosan, kesalahan pengelolaan, penyalahgunaan, dan berbagai bentuk penyimpangan lainnya;

3. Mendorong pengembangan dan pemeliharaan manajemen informasi pengadaan yang dapat diandalkan serta pengungkapan informasi tersebut dalam laporan periodik, termasuk pemenuhan kewajiban akuntabilitas;

4. Memastikan bahwa aktivitas pengadaan telah sesuai dengan ketentuan dan peraturan yang berlaku.

Dari hasil audit fungsi pembelian ini, perusahaan mendapatkan laporan yang menyajikan hasil penilaian atas organisasi, peraturan, dan aktivitas pengadaan yang telah dilakukan maupun temuan-temuan audit serta rekomendasi yang dapat dijadikan dasar untuk melakukan perbaikan atas kekurangan (kelemahan) proses pembelian yang masih terjadi.

2. Ruang Lingkup Audit atas Fungsi Pembelian

Audit atas fungsi pembelian menurut Bayangkara (2015: 71) melakukan penilaian atas keseluruhan fungsi pembelian, baik organisasinya, pedoman atau peraturan yang menjadi panduan pembelian, perencanaan, proses, dan penyelesaian pembelian (penerimaan barang/jasa). Secara terperinci ruang lingkup audit fungsi pembelian meliputi:

a. Organisasi pembelian

b. Proses pembelian yang terdiri atas: perencanaan pembelian, pelaksanaan pembelian, pembayaran dan pelaporan.

I. Ekonomis, Efisien, Efektif 1. Pengertian

Ekonomis, efisien dan efektif menurut Bayangkara (2015: 14-17), menyatakan sebagai berikut:

a. Ekonomisasi

Ekonomisasi merupakan ukuran input yang digunakan dalam berbagai program yang dikelola. Artinya, jika perusahaan mampu memperoleh sumber daya yang akan digunakan dalam operasi dengan pengorbanan yang paling kecil, ini berarti perusahaan telah mampu memperoleh sumber daya tersebut dengan cara yang ekonomis.

b. Efisien

Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasi, sehingga tercapai optimalisasi penggunaan sumber daya yang dimiliki. Efisiensi berhubungan dengan metode kerja (operasi). Dalam hubungannya dengan konsep input-proses-

output, efisiensi adalah rasio antara output dan input.

c. Efektif

Secara singkat efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efektivitas merupakan ukuran dari output.

2. Indikator Penentu

Menurut Rob Reider (2002) dalam Agoes (2012: 168-169), mengatakan bahwa:

Beberapa hal yang harus dipertimbangkan dalam penentuan ekonomis, efisien dan efektif:

a. Ekonomis

Organisasi yang memiliki tanggung jawab dalam pola ekonomi yang umum melalui konservasi sumber daya. Dalam menilai keekonomisan operasi dan alokasi terkait serta menggunakan sumber daya, reviewer mungkin mempertimbangkan apakah organisasi:

2. Menggunakan peralatan lebih mahal daripada yang diperlukan;

3. Kelebihan persediaan bahan baku di perusahaan;

4. Kelebihan staf yang bertugas dalam menjalankan fungsi penting;

5. Mengikuti praktik pembelian yang umum. b. Efisien

Organisasi yang memiliki tanggung jawab dalam pengeluaran yang minimum. Contoh inefisiensi operasional meliputi:

1. Tidak pentingnya tahapan kerja; 2. Duplikasi kegiatan;

3. Hierarki organisasi dan atau pola komunikasi; 4. Ketidakefisiensian alur kertas kerja;

5. Ketidakcocokan prosedur manual dan komputerisasi. c. Efektif

Pencapaian hasil atau manfaat organisasi yang didasarkan pada sasaran dan tujuan atau beberapa kriteria lain yang dapat diukur. Review hasil operasi meliputi:

1. Mengidentifikasi faktor-faktor hasil kinerja yang memuaskan; 2. Menentukan keluasan hasil yang ingin dicapai;

3. Penilaian kecukupan sistem manajemen dalam mengukur efektivitas;

4. Penilaian sistem perencanaan organisasi agar menjadi pencapaian sasaran, tujuan, dan rencana terperinci.

J. Risiko Audit

1. Pengertian Risiko

Pengertian risiko menurut The Economic Times dalam Tuanakotta (2019: 37), menyatakan bahwa:

Risiko menyiratkan ketidakpastian di waktu yang akan datang tentang bergesernya penghasilan atau sesuatu yang direncanakan. Risiko merupakan ukuran seberapa besar para investor bersedia berkorban untuk memperoleh keuntungan dari investasinya.

2. Model Risiko Audit

Menurut Ida (2005), cara auditor menangani masalah risiko dalam tahap perencanaan pengumpulan bahan bukti dalam tiap siklus adalah dengan menggunakan model risiko audit, yang terdiri dari:

a. Planned detection risk (risiko penemuan yang direncanakan); b. Acceptable audit risk (risiko audit yang diterima);

c. Inheren risk (risiko bawaan); d. Control risk (risiko pengendalian). 3. Penentuan Risiko

Menurut Andayani (2008: 70), penentuan risiko penting bagi manajemen dan auditor intenal. Alasannya adalah sebagai dasar untuk

menentukan cara pengelolaan risiko. Tahapan ini dimulai dari identifikasi, penilaian, dan melakukan pengelolaan risiko.

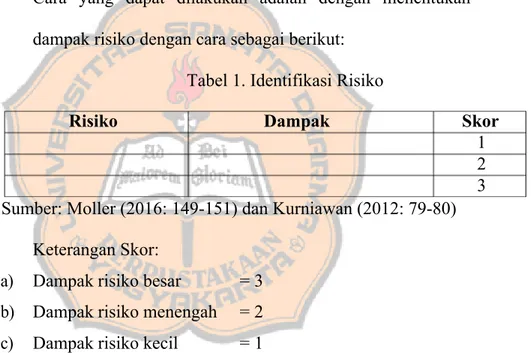

Pengukuran risiko, Moller (2016: 149-151), dan (Kurniawan 2012: 79- 80) menyatakan sebagai berikut:

a. Mengukur tingkat risiko terhadap organisasi

Variabel probabilitas dan variabel dampak dapat menentukan tingkat signifikansi risiko terhadap organisasi. Cara yang dapat dilakukan adalah dengan menentukan dampak risiko dengan cara sebagai berikut:

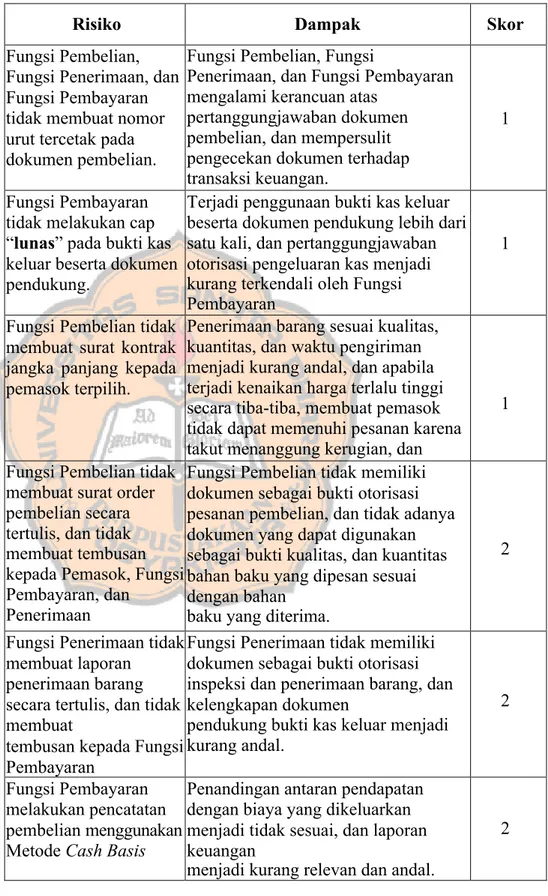

Tabel 1. Identifikasi Risiko

Risiko Dampak Skor

1 2 3 Sumber: Moller (2016: 149-151) dan Kurniawan (2012: 79-80)

Keterangan Skor:

a) Dampak risiko besar = 3 b) Dampak risiko menengah = 2 c) Dampak risiko kecil = 1

K. Kerangka Berpikir

Dalam bisnis restoran, pembelian bahan baku sangat penting dalam proses produksi dan tujuannya untuk dijual kepada customer/pembeli. Pengertian pembelian sendiri adalah sebuah kegiatan untuk memenuhi barang dan jasa dengan cara membeli dari pihak eksternal (pemasok). Pada

umumnya pembelian bahan baku ini merupakan tanggung jawab dari departemen pembelian di dalam sebuah organisasi itu sendiri.

Di dalam organisasi ini, kegiatan pembelian ini merupakan hal yang sangat penting dan mengeluarkan biaya yang besar dan rutin. Departemen pembelian ini lah yang menentukan pengeluaran untuk bahan baku sebagai suatu strategi keunggulan bersaing dengan organisasi lainnya. Kemampuan departemen pembelian dalam memilih dan memperoleh bahan baku dengan pengeluaran serendah-rendahnya tetapi dengan kualitas sebaik-baiknya, dengan tujuan memperkecil biaya produksi dan mendapatkan keuntungan sebanyak-banyaknya.

Fungsi departemen pembelian berhubungan langsung dengan pihak- pihak lain seperti penyimpanan, penerimaan, akuntansi dan pemasok. Dalam aktivitas ini juga memiliki lima tahap, yaitu:

a. Perencanaan pembelian; b. Pembayaran;

c. Penerimaan barang; d. Organisasi pembelian; e. Dan pelaksanaan pembelian.

Di antara kelima tahap ini sangat rawan terhadap kecurangan, contohnya menaikkan harga demi kepentingan pribadi antara pihak pembelian dengan pihak pemasok, penggelapan barang dan memanipulasi bukti pembayaran. Sangat banyak celah yang bisa dimanfaatkan dalam departemen pembelian untuk berbuat curang. Oleh sebab itu, maka di dalam departemen pembelian

ini sangat diperlukannya audit internal untuk meminimalisir kecurangan yang terjadi.

Tujuan adanya audit internal pada departemen pembelian adalah untuk melakukan perbaikan pada operasi organisasi dan memberikan nilai tambah pada organisasi tersebut. Audit internal membantu organisasi untuk mencapai efektivitas, efisiensi dan keekonomisan melalui berbagai pendekatan, contohnya pendekatan sistematis, disiplin untuk mengevaluasi dan melakukan pembenahan atas keefektifan manajemen risiko, pengendalian, proses yang jujur, bersih, dan baik dalam organisasi.

Tahapan pada audit internal atas fungsi pembelian bahan baku diawali dari survei pendahuluan, perencanaan audit, evaluasi audit, menyusun temuan, penyebab dan rekomendasi, serta laporan hasil audit.

L. Makanan

1. Pengertian Makanan

Makanan adalah kebutuhan pokok manusia yang diperlukan setiap saat dan memerlukan pengolahan yang baik dan benar agar bermanfaat bagi tubuh. Produk makanan atau pangan adalah segala sesuatu yang berasal dari sumber hayati atau air, baik yang diolah maupun tidak diolah yang diperuntukkan untuk makanan atau minuman bagi konsumsi manusia (Saparinto & Hidayati, 2010).

2. Jenis Produk Makanan

Berdasarkan cara memperolehnya, pangan dapat dibedakan menjadi 3 macam yaitu:

a. Pangan segar

Pangan segar adalah pangan yang belum mengalami pengolahan. Pangan segar dapat dikonsumsi langsung ataupun tidak langsung, yakni dijadikan bahan baku pangan.

b. Pangan olahan Pangan olahan adalah makanan hasil proses pengolahan dengan cara atau metode tertentu, dengan atau tanpa bahan tambahan. Bahan olahan dibagi atas dua macam, yaitu:

1) Pangan olahan siap saji adalah makanan yang sudah diolah dan siap dijadikan di tempat usaha atas dasar pesanan.

2) Pangan olahan kemasan adalah makanan yang sudah mengalami proses pengolahan akan tetapi masih memerlukan tahapan pengolahan lanjutan untuk dapat dimakan.

c. Pangan olahan tertentu

Pangan olahan tertentu adalah pangan olahan yang diperuntukkan untuk kelompok tertentu dalam upaya untuk memelihara atau meningkatkan kualitas kesehatan (Saparinto & Hidayati, 2010).

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus. Menurut Mudjia (2017) menyatakan bahwa studi kasus adalah suatu serangkaian kegiatan ilmiah yang dilakukan secara intensif, terinci dan mendalam tentang suatu program, peristiwa, dan aktivitas, baik pada tingkat perorangan, sekelompok orang, lembaga, atau organisasi untuk memperoleh pengetahuan mendalam tentang peristiwa tersebut. Biasanya, peristiwa yang dipilih yang selanjutnya disebut kasus adalah hal yang aktual (real-life

events), yang sedang berlangsung, bukan sesuatu yang sudah lewat.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis. deskriptif analisis adalah metode penelitian dengan cara mengumpulkan data-data sesuai dengan yang sebenarnya kemudian data-data tersebut disusun, diolah, dan dianalisis untuk memberikan gambaran mengenai masalah yang ada dan menarik kesimpulan setelah dilakukan analisis (Sugiyono 2018: 105).

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di Eskala Eatery Bar & Coffee Yogyakarta. Yang berada di Jalan Palagan km 8.5, Tegal Rejo, Sariharjo, Kec. Ngaglik, Kab.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Juli 2020 – Oktober 2020.

C. Subyek dan Obyek Penelitian

Subyek penelitian dalam penelitian ini, yaitu: Manajer Akuntansi dan Keuangan, Bagian Pembelian, dan Bagian Dapur. Sedangkan, obyek yang digunakan dalam penelitian ini adalah di Eskala Eatery Bar & Coffee Yogyakarta yaitu pada proses pembelian bahan baku makanan.

D. Teknik Pengumpulan Data

Dalam penelitian ini terdapat lima teknik yang digunakan dalam

pengumpulan data, kelima teknik tersebut akan dijabarkan sebagai berikut: 1. Observasi

Menurut Werner & Schoepfle (1987: 257), Observasi dipahami sebagai “andalan perusahaan etnografi”. Maksudnya adalah observasi merupakan proses pengamatan sistematis dari aktivitas manusia dan pengaturan fisik dimana kegiatan tersebut berlangsung secara terus menerus dari fokus aktivitas bersifat alami untuk menghasilkan fakta. Oleh karena itu observasi merupakan bagian integral dari cakupan penelitian lapangan etnografi. Pada penelitian ini, observasi dilakukan dengan melakukan pengamatan terhadap proses pembelian bahan baku yang terjadi di Eskala Eatery Bar & Coffee Yogyakarta.

2. Wawancara

Menurut Bungin (2015: 133), wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan responden atau orang yang diwawancarai, dengan atau tanpa menggunakan pedoman (guide) wawancara. Wawancara bertujuan untuk mendapatkan informasi yang valid dari responden mengenai objek yang akan diteliti. Dalam penelitian ini, wawancara dilakukan langsung kepada bagian pembelian, manajer akuntansi dan keuangan, dan kepala dapur. Kegiatan wawancara dilakukan untuk mendapatkan informasi tambahan terkait dengan kondisi aktual yang terjadi.

3. Checklist

Menurut Ikatan Bankir Indonesia (2014), checklist adalah bentuk pengumpulan data yang dapat meningkatkan keseragaman dalam akuisisi data sehingga meminimalkan kesalahan dalam pengumpulan data tersebut.

4. Red Flags dan Risk Worksheet

Menurut Andayani (2008: 44) red flags merupakan teknik pengumpulan data yang dilakukan dengan cara mengidentifikasi suatu risiko atau kecurangan pada suatu perusahaan serta menilai risiko tersebut. Dalam penelitian ini, red flags dibuat dengan menyajikan tabel atas identifikasi risiko yang diklasifikasikan menjadi tiga tingkatan risiko

Risk Worksheet menurut Tampubolon (2005) dilakukan dengan

tujuan untuk mengidentifikasi risiko dan harus memiliki tujuan yang dapat didefinsikan dengan jelas dan dapat diukur.

5. Dokumentasi

Selain melalui wawancara dan observasi, informasi juga bisa diperoleh lewat fakta yang tersimpan dalam bentuk surat, catatan harian, arsip foto, hasil rapat, jurnal kegiatan dan sebagainya. Data berupa dokumen seperti ini bisa dipakai untuk menggali informasi yang terjadi di masa silam. Peneliti perlu memiliki kepekaan teoritik untuk memaknai semua dokumen tersebut sehingga tidak sekedar barang yang tidak bermakna.

E. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah pada bab sebelumnya terkait dengan pengauditan internal atas fungsi pembelian bahan baku makanan di Eskala Eatery Bar & Coffee adalah : 1. Survei Pendahuluan

Pelaksanaan audit internal dimulai dengan dilakukannya survei pendahuluan. Pelaksanaan survei pendahuluan dibagi menjadi dua tahap yaitu, tahap pertama dilakukan dengan menetapkan tujuan utama audit internal, ruang lingkup audit, periode audit, dan sasaran audit. Pada tahap pertama, proses pengumpulan data dilakukan dengan diskusi bersama pegawai kunci. Tahap kedua dilakukan mencari informasi mengenai

pembelian bahan baku, melakukan review atas kebijakan, dan mengumpulkan dokumen yang terkait dengan proses pembelian bahan baku. Pada tahap kedua, proses pengumpulan data dilakukan dengan cara observasi, wawancara, dan dokumentasi.

2. Perencanaan Audit Internal

Pada tahap ini, peneliti mengutamakan pada pengelolaan risiko yang ada di Eskala Eatery Bar & Coffee dan dilakukan penekankan pada penilaian risiko. Penilaian risiko ini dilakukan dengan melakukan identifikasi dan analisis risiko yang terjadi dalam pencapaian tujuan organisasi. Berikut ini akan dijabarkan mengenai tahapan perencanaan audit internal:

a. Proses perumusan tujuan, luas, dan periode audit

Pada tahap ini, peneliti akan menjelaskan mengenai tujuan dari dilaksanakannya audit. Selain itu, juga akan dijelaskan mengenai cakupan audit yang akan dilakukan dan mencari informasi mengenai pembelian bahan baku yang dilakukan pada Eskala Eatery Bar & Coffee.

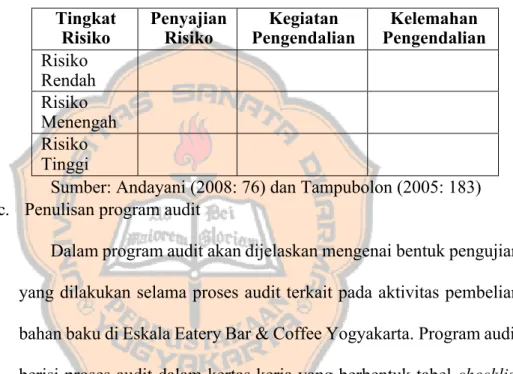

b. Proses mengidentifikasi dan menilai risiko

Pada tahap ini, teknik pengumpulan data yang digunakan adalah dengan menggunakan tabel red flag dan risk worksheet yang digabungkan. Pada tabel red flags ini digunakan dengan membagi risiko menjadi tiga tingkatan yaitu, risiko rendah, risiko menengah,

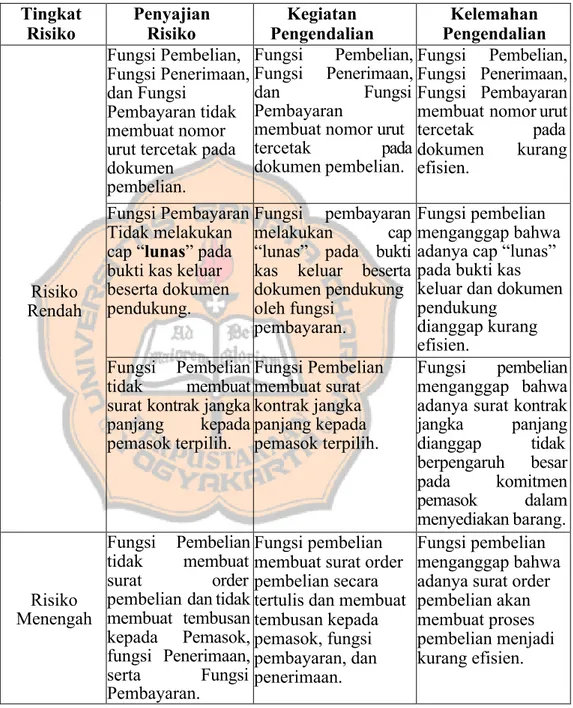

kegiatan kontrol yang dilakukan dan kelemahan atas kegiatan kontrol tersebut. Dengan adanya analisis ini, akan menunjukkan risiko mana yang paling tinggi dan yang paling rendah, sehingga proses audit lebih ditujukan pada risiko yang paling tinggi. Berikut ini adalah tabel red flag dan risk worksheet yang digabungkan.

Tabel 2. Penggabungan red flag dan risk worksheet Tingkat

Risiko Penyajian Risiko Pengendalian Kegiatan Pengendalian Kelemahan Risiko Rendah Risiko Menengah Risiko Tinggi

Sumber: Andayani (2008: 76) dan Tampubolon (2005: 183) c. Penulisan program audit

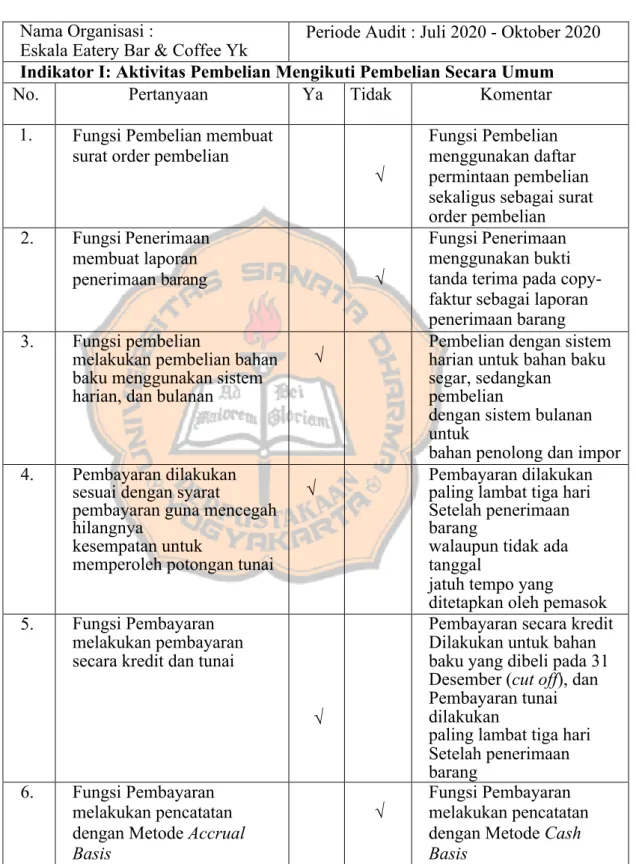

Dalam program audit akan dijelaskan mengenai bentuk pengujian yang dilakukan selama proses audit terkait pada aktivitas pembelian bahan baku di Eskala Eatery Bar & Coffee Yogyakarta. Program audit berisi proses audit dalam kertas kerja yang berbentuk tabel checklist dimana dalam tabel checklist ini terdapat kolom judul program audit, nama organisasi, periode audit, dan otorisasi. Selain itu, juga terdapat kolom yang berisi pernyataan yang akan dijawab dengan jawaban “Ya” atau “Tidak”. Kegiatan audit yang dilakukan terkait dengan proses pembelian bahan baku akan dilakukan pemeriksaan terhadap organisasi, perencanaan, inspeksi, penerimaan barang, pembayaran, dan pelaporan.

3. Pelaksanaan Rencana Audit

Pada tahap ini, teknik pengumpulan data yang dilakukan adalah dengan menggunakan tabel checklist pada kegiatan pembelian bahan baku di Eskala Eatery Bar & Coffee Yogyakarta. Pada penelitian ini, tabel checklist digunakan untuk membandingkan antara proses kegiatan pembelian bahan baku yang terjadi dengan proses yang seharusnyayang terdapat pada SOP. Pada tabel checklist terdapat kolom pernyataan yang harus dijawab dengan memberikan tanda centang pada kolom “Ya” apabila kegiatan yang terjadi sesuai dengan pernyataan dan “Tidak” apabila kegiatan yang terjadi tidak sesuai dengan pernyataan. Selain itu, juga terdapat kolom "komentar” apabila terdapat penjelasan tambahan dan kolom “catatan” untuk memberikan tambahan penjelas terkait pengisian tabel checklist. Pelaksanaan program audit dilakukan kepada fungsi pembelian, Accounting & Finances Manager, dan Head Kitchen. Apabila jawaban “ya” lebih banyak dihasilkan maka penilaian atas kelemahan cenderung rendah, dan untuk jawaban “tidak” penilaian atas kelemahan cenderung tinggi. Jawaban “tidak” dapat dijelaskan dalam bentuk uraian.

Pada total hasil jawaban “ya” dan “tidak” dalam masing-masing tabel ekonomis, efisien, dan efektif juga dilakukan analisis. Tujuan analisis ini adalah menghitung nilai presentase hasil jawaban “ya”, dan “tidak”. Metode pengukuran ekonomis, efisien dan efektif menurut

a. Nilai Ekonomis = (input realisasi / input rencana) x 100% b. Nilai Efisien = (input yang digunakan / output yangdihasilkan)

x 100%

c. Nilai Efektivitas = (output yang dihasilkan / target output) x 100%

Metode yang digunakan untuk menganalisis berdasarkan index checklist yang dijabarkan sebagai berikut:

0% - 20% : sangat buruk 21% - 40% : kurang 41% - 60% : cukup 61% - 80% : baik 81% - 100% : sangat baik

Berdasarkan Kriteria Interpretasi Skor dari buku Kurniawan (2015: 169). Kriteria range di atas digunakan untuk melakukan penilaian siklus pembelian pada pelaksanaan program audit.

Hasil persentase jawaban “ya”, dan “tidak” dari tabel checklist digunakan untuk menentukan tingkat ekonomis, efisien, dan efektif dalam pengelolaan aktivitas, (Andayani 2008: 5-6). Berdasarkan analisis data yang diperoleh, maka dapat dijadikan bahan untuk menganalisis tingkat ekonomis, efisien, dan efektivitas dengan indikator penentu sebagai berikut:

a. Ekonomis

Ekonomis adalah melakukan sesuatu dengan biaya yang murah. Artinya, manajemen berhati-hati dalam menggunakan sumber daya

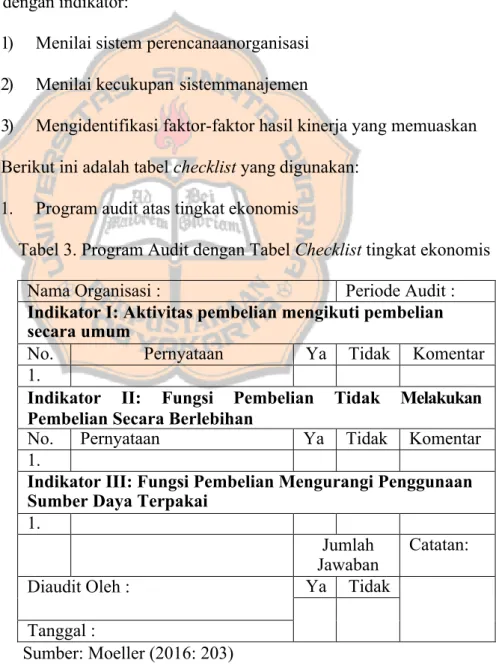

untuk mendalatakan input dengan kualitas dan kuantitas yang diharapkan. Fungsi Pembelian dalam menilai tingkat ekonomis operasi dan alokasi terkait penggunaan sumber daya, dapat menggunakan indikator:

1) Aktivitas Pembelian Mengikuti Praktik Pembelian Secara Umum

2) Fungsi Pembelian Tidak Melakukan Pembelian Secara Berlebihan

3) Fungsi Pembelian Mengurangi Penggunaan Sumber Daya yang Tidak Terpakai

b. Efisien

Efisien adalah melakukan sesuatu hal dengan benar. Artinya meminimalkan kerugian atau penghamburan tenaga ketika memberikan hasil. Artinya dapat mengacu pada seseorang atau operasi yang kompeten dan cakap memproduksi hasil yang diinginkan dengan upaya minimum. Fungsi Pembelian dalam menilai tingkat efisien operasi terkait tanggung jawab dengan pengorbanan yang minimum, dapat menggunakan indikator:

1) Hierarki organisasi dan pola komunikasi

2) Aktivitas pembelian tidak melakukan duplikasi kegiatan 3) Pentingnya tahapan kerja

c. Efektif

Efektif adalah melakukan hal yang benar. Artinya menekan pada hasil aktual atau mencapai tujuan. Program untuk membuat sistem menjadi lebih ekonomis, dan efisien juga bisa menjadi lebih efektif. Fungsi pembelian dalam menilai tingkat efektif operasi terkait hasil atau manfaat organisasi yang didasarkan pada tujuan, dapat diukur dengan indikator:

1) Menilai sistem perencanaanorganisasi 2) Menilai kecukupan sistemmanajemen

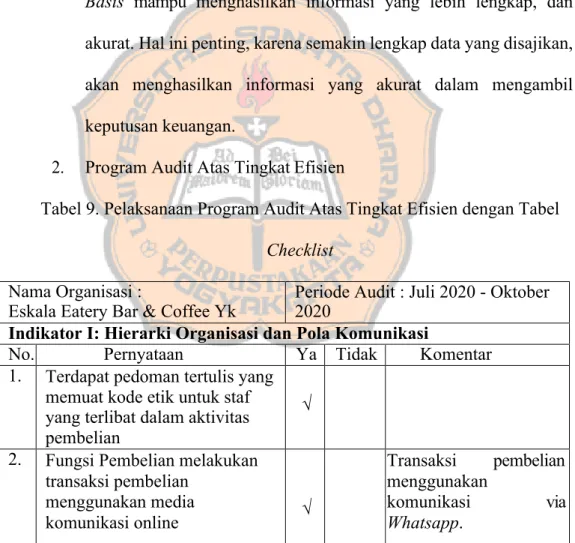

3) Mengidentifikasi faktor-faktor hasil kinerja yang memuaskan Berikut ini adalah tabel checklist yang digunakan:

1. Program audit atas tingkat ekonomis

Tabel 3. Program Audit dengan Tabel Checklist tingkat ekonomis

Nama Organisasi : Periode Audit :

Indikator I: Aktivitas pembelian mengikuti pembelian secara umum

No. Pernyataan Ya Tidak Komentar

1.

Indikator II: Fungsi Pembelian Tidak Melakukan Pembelian Secara Berlebihan

No. Pernyataan Ya Tidak Komentar

1.

Indikator III: Fungsi Pembelian Mengurangi Penggunaan Sumber Daya Terpakai

1.

Jumlah

Jawaban Catatan:

Diaudit Oleh : Ya Tidak

Tanggal :

2. Program Audit Atas Tingkat Efisien

Tabel 4. Program Audit dengan Tabel Checklist Tingkat Efisien

Nama Organisasi : Periode Audit :

Indikator I: Hierarki Organisasi dan Pola Komunikasi

No. Pernyataan Ya Tidak Komentar

1.

Indikator II: Aktivitas Pembelian Tidak Melakukan Duplikasi Kegiatan

No. Pernyataan Ya Tidak Komentar

1.

Indikator III: Indikator III: Pentingnya Tahapan Kerja dalam Aktivitas

1.

Jumlah

Jawaban Catatan:

Diaudit Oleh : Ya Tidak

Tanggal :

Sumber: Moeller (2016: 203) 3. Progam audit atas tingkat efektif

Tabel 5. Program Audit dengan Tabel Checklist Tingkat Efektif

Nama Organisasi : Periode Audit :

Indikator I: Menilai Sistem Perencanaan Organisasi

No. Pernyataan Ya Tidak Komentar

1.

Indikator II: Menilai Kecukupan Sistem Manajemen

No. Pernyataan Ya Tidak Komentar

1.

Indikator III: Mengidentifikasi Faktor-Faktor Hasil Kinerja yang Memuaskan

1.

Jumlah

Jawaban Catatan:

Diaudit Oleh : Ya Tidak

Tanggal :

Selanjutnya, hasil perbandingan akan dinilai tingkat efektivitas, efisiensi, dan keekonomisan dalam pengelolaan sumber daya dan aktivitas (Andayani, 2008). Efektivitas dapat dijadikan sebagai ukuran sebagai tingkat keberhasilan perusahaan dalam mencapai tujuannya dimana efektivitas ini merupakan ukuran dari output. Lalu, efisiensi berkaitan dengan operasional perusahaan, sehingga dapat tercapainya penggunaan sumber daya yang optimal dimana efisiensi ini berhubungan dengan metode kerja. Sedangkan, keekonomisan berkaitan dengan keberhasilan perusahaan dalam mendapatkan sumber daya yang akan digunakan dalam setiap aktivitas (Bayangkara, 2016).

4. Evaluasi Hasil Audit

Dalam melakukan evaluasi atas hasil audit yang telah dilakukan, pada tahap ini akan dilakukan analisis dengan menggunakan analisis deskriptif terhadap temuan yang telah didapatkan pada tahap pelaksanaan audit. Tahap ini dilakukan dengan tujuan untuk menggali lebih dalam atas hasil temuan yang tidak diinginkan. Selain itu, diperlukan rekomendasi dengan tujuan untuk memberi perbaikan pada perusahaan sehingga dapat memberikan nilai tambah bagi kafe terutama terkait fungsi pembelian bahan baku.

5. Pelaporan Hasil Audit

Pada tahap ini merupakan tahap akhir dari serangkaian audit yang dilakukan pada Eskala Eatery Bar & Coffee Yogyakarta dimana pada

tahap ini peneliti akan membuat laporan hasil audit yang berisikan informasi mengenai temuan audit yang dilakukan pada tahap pelaksanaan audit. Selain itu, peneliti juga akan memberikan perbandingan mengenai yang sebaiknya terjadi berdasarkan teori-teori yang ada. Peneliti juga akan melaporkan penyimpangan yang terjadi dan juga akan menjelaskan mengenai dampak dari adanya penyimpangan tersebut. Pada akhir laporan, peneliti akan memberikan rekomendasi kepada pihak Eskala Eatery Bar & Coffee Yogyakarta sebagai bentuk perbaikan terhadap fungsi pembelian bahan baku makanan di Eskala Eatery Bar & Coffee Yogyakarta.

BAB IV

GAMBARAN UMUM ORGANISASI A. Profil Organisasi

Nama Organisasi : ESKALA EATERY BAR & COFFEE Alamat : Jalan Palagan km 8,5 Tegal Rejo Sariharjo

Ngaglik Sleman Yk Telepon : (0274) 886 324 Jenis Kegiatan : Restoran

B. Sejarah Organisasi

Eskala eatery bar & coffee merupakan bisnis kuliner di bidang restoran dan kafe. Awal mulanya pemilik merupakan penikmat kopi dan hobi nongkrong di beberapa kafe Jakarta, Bandung, Jogja, Bali, Malang, dan Batu. Karena ketidakpuasannya akan fasilitas, menu, dan kantong mahasiswa akhirnya berkeinginan membuat kafe sendiri. Atas dukungan keluarga besar jadilah Eskala Eatery Bar & Coffee. Di kafe ini bisa dibilang tergolong restoran karena menyajikan menu yang menghidangkan makanan kecil hingga makanan besar. Restoran ini memiliki menu bervarian dari hidangan nusantara, Asian hingga western. Selain kopi, makanan kecil dan makanan besar di restoran ini juga menjual bir dengan kadar standar.

Eskala merupakan restoran di bawah naungan PT. Mutiara Agung Abadi dan merupakan bisnis keluarga. Eskala Eatery Bar & Coffee didirikan Agustus 2019 tepatnya soft opening di tanggal 9 Agustus 2019.

tetapi setelah berjalan menjadi restoran dengan segmen menengah ke atas. Seiring waktu setelah 1 tahun akhirnya pada 8 Oktober 2020 Lembaga Sertifikasi Usaha Adi Karya Wisata menyatakan Eskala Eatery Bar & Coffee berhak menjadi restoran berklasifikasi bintang 3 dan juga mensertifikasikan menjadi restoran yang telah menerapkan panduan antisipasi penyebaran covid-19.

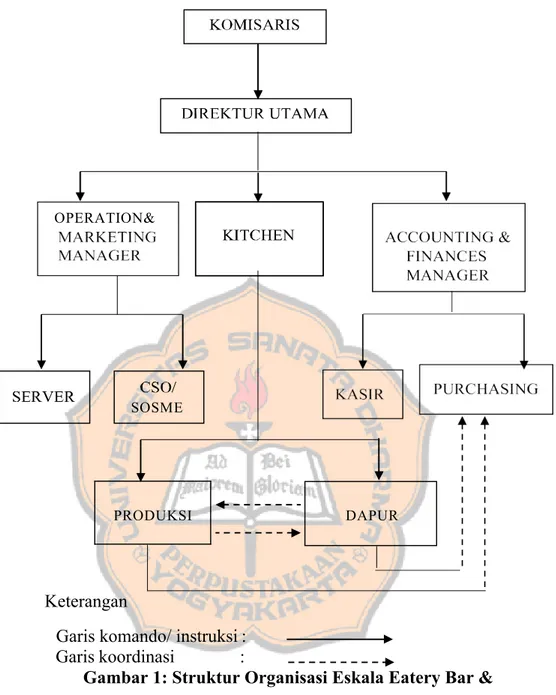

C. Struktur Organisasi

Job descriptions pada struktur organisasi dapat dijabarkan sebagai

berikut:

1. Komisaris

a. Bertanggungjawab atas pengawasan kinerja direktur utama dan manajemen.

b. Memberi dukungan berupa evaluasi saat omzet mengalami penurunan maupun kenaikan.

2. Direktur Utama

a. Direktur utama bertanggung jawab atas seluruh kegiatan personalia di Eskala Eatery Bar & Coffee.

b. Menerima dan memberikan seluruh laporan harian, bulanan dan tahunan sebagai bentuk pertanggungjawaban kinerja kepada komisaris dan pemilik.

b. Membuat dan mengontrol jam kerja karyawan. c. Menangani event dalam jumlah besar.

d. Mengusulkan penambahan pengurangan jumlah karyawan. e. Penanganan terhadap complaint/keluhan pelanggan.

f. Mengecek kehadiran karyawan dengan jadwal kerja. g. Mengatur dan mengembangkan ide pemasaran. h. Head Kitchen

4. Head Kitchen

a. Melakukan check daftar barang pesanan ke tempatpenyimpanan. b. Melakukan pelatihan memasak bagi para karyawan dapur. c. Memberikan inovasi resep menu di setiap periode.

d. Menjaga food cost standar atau standar porsi dan standar resep.

5. Accounting & Finances Manager

a. Membuat laporan keuangan harian, bulanan dan tahunan. b. Melakukan pemeriksaan catatan keuangan harian.

c. Mengatur kas masuk dan kas keluar, laporan pajak dan keuangan. d. Mendokumentasikan catatan atas transaksi yang terjadi.

6. Server/Waiter&Waitress

a. Menunggu tamu dan menyambut tamu dengan pelayanan yang baik.

b. Mengambil dan menyajikan pesanan makanan.

c. Membersihkan restoran serta mempersiapkan meja makan. d. Memberikan bill / tagihan kepada pelanggan.

7. CSO/Sosmed

a. Membuat media promosi melalui iklan online dan cetak. b. Menawarkan produk dan mencari pelanggan.

8. Bagian Produksi

a. Melaksanakan kebijakan dan rencana produksi.

b. Melaksanakan produksi dan prosedur kualitas sesuai ketentuan restoran.

c. Mengatur dan mengontrol bahan baku proses produksi. 9. Bagian Dapur/ Kitchen

a. Memasak dan menghidangkan menu hidangan.

b. Melakukan pengecekan stock bahan secara harian dan bulanan. 10. Kasir

a. Menjalankan proses penjualan dan pembayaran. b. Melakukan pencatatan atas semua transaksi penjualan.

c. Melakukan pencatatan kas fisik dan melaporkan kepada

Accounting and Finances Manager.

11. Purchasing

a. Melakukan perjanjian kontrak harga dengan pemasok. b. Melakukan survei pasar atas produk yang dibeli.

c. Melakukan koordinasi kelengkapan dokumen dengan pihak pemasok.

requisition.

f. Melakukan koordinasi dengan bagian produksi dan dapur. g. Membuat dokumen order pembelian, dan laporan penerimaan

barang.

h. Memastikan barang yang diterima sesuai dengan spesifikasi yang dipesan.

i. Bertanggungjawab atas ketepatan waktu tibanya barang yang dipesan.

Adapun fungsi dan wewenang dalam struktur organisasi Eskala Eatery Bar & Coffee yang telah disebutkan di atas, digambarkan sebagai berikut:

OPERATION&

SOSME

PRODUKSI DAPUR

Keterangan

Garis komando/ instruksi : Garis koordinasi :

Gambar 1: Struktur Organisasi Eskala Eatery Bar & Coffee Yogyakarta

D. Fasilitas Organisasi

Fasilitas yang disediakan oleh Eskala Eatery Bar & Coffee meliputi: 1. Area parkir dapat menampung mobil dan motor

2. Kapasitas meja makan dapat menampung 280 orang 3. Terdapat ruang khusus ber-AC untuk meja makan 4. Ruang produksi bahan baku terdapat di lantai 1

5. Ruang dapur untuk menghidangkan menu terdapat di lantai 1 6. Terdapat toilet umum untuk pelanggan

7. Live music setiap hari