ANALISIS PERKEMBANGAN TINGKAT KESEHATAN

BANK PERKREDITAN RAKYAT

DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus Pada PT. Bank Perkreditan Rakyat (BPR) Shinta Bhakti Wedi, Klaten, Jawa Tengah

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Yoana Wahyu Adventia

NIM : 011334027

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

Dalam hidup ini…

Aku belajar untuk mencintai…

Aku belajar untuk tersenyum…

Aku belajar untuk tegar…

Aku belajar untuk bekerja keras…

Tapi, aku tak pernah belajar untuk melupakanmu…

Dengan segala kerendahan hati dan rasa syukur

Kepada Bunda Maria dan Yesus Kristus

Kupersembahkan karya yang jauh dari sempurna ini untuk :

Ibuku tercinta, M.Y. Sri Suyani

(Happy Birthday, Mom… hanya ini yang bisa aku hadiahkan

untukmu!)

Bapakku tercinta, J. Frans Sumardi

Mbak_ku Yashinta Dewi

Mas_ku Henricus Pandu

Kekasih_ku Pius Andi Saputra

v

Motto :

“Ia membuat segala sesuatu indah pada waktunya,

bahkan Ia memberikan kekekalan dalam hati

mereka. Tetapi manusia tidak dapat menyelami

pekerjaan yang dilakukan Allah dari awal sampai

akhir.”

(Pengkhotbah 3 : 11)

Faith makes all things possible

Hope makes all things bright

Love makes all things easy

Teman-teman adalah…..

Malaikat yang mengangkat kita berdiri dengan

kaki kita sendiri

Ketika sayap kita lupa bagaimana caranya

terbang…

(Anonim)

Tuhan menjawab semua Doa kita,

Kadang jawabannya adalah YA

Kadang jawabannya adalah TIDAK

vii ABSTRAK

ANALISIS PERKEMBANGAN TINGKAT KESEHATAN BANK PERKREDITAN RAKYAT

DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus Pada PT. Bank Perkreditan Rakyat (BPR) Shinta Bhakti Wedi, Klaten, Jawa Tengah

Yoana Wahyu Adventia Universitas Sanata Dharma

Yogyakarta 2007

Tujuan penelitian ini adalah untuk mengetahui: (1) apakah PT. BPR Shinta Bhakti Wedi pada tahun 2002 sampai dengan tahun 2006 terkategorikan sebagai bank yang sehat berdasarkan metode CAMEL; (2) bagaimana perkembangan tingkat kesehatan PT. BPR Shinta Bhakti Wedi dari tahun 2002 sampai dengan tahun 2006.

Penelitian ini dilaksanakan pada PT. BPR Shinta Bhakti Wedi, Jl. Raya Wedi Bayat Km.1 Wedi, Klaten. Teknik pengumpulan data menggunakan kuesioner, dokumentasi, dan wawancara. Teknik analisis data untuk menjawab masalah pertama dengan metode CAMEL yaitu suatu metode yang terdiri dari lima faktor yang meliputi capital adequacy ratio, asset quality, management, earning ability, dan

liquidity. Untuk menjawab masalah kedua menggunakan metode kuadrat terkecil

(least square).

Hasil penelitian menunjukkan bahwa: (1) tingkat kesehatan PT. BPR Shinta Bhakti Wedi tahun 2002 sampai dengan 2006 adalah sebagai berikut: tahun 2002 terkategorikan sehat (skor = 94,094 poin); tahun 2003 terkategorikan sehat (skor = 100 poin); tahun 2004 terkategorikan sehat (skor = 98,439 poin); tahun 2005 terkategorikan sehat (skor = 97,088 poin) dan tahun 2006 terkategorikan sehat (skor 90,976 poin). (2) tidak ada perkembangan yang signifikan tingkat kesehatan PT. BPR Shinta Bhakti Wedi dari tahun 2002 sampai dengan tahun 2006 (-ttabel = -3,182

viii ABSTRACT

ANALYSIS OF HEALTH LEVEL’S DEVELOPMENT OF BANK PERKREDITAN RAKYATBY APPLYING CAMEL METHOD

A Case Study at PT. Bank Perkreditan Rakyat (BPR) “Shinta Bhakti Wedi”, Klaten, Central Java

Yoana Wahyu Adventia Sanata Dharma University

Yogyakarta 2007

The purposes of this research are to know: (1) wheather PT. Bank Perkreditan Rakyat “Shinta Bhakti Wedi” is categorized as healthy bank based on CAMEL method from 2002 to 2006; (2) how well the development of the health level of PT. Bank Perkreditan Rakyat “Shinta Bhakti Wedi” from 2002 till 2006.

This research was carried out at PT. Bank Perkreditan Rakyat “Shinta Bhakti Wedi”, on Jalan Raya Wedi-Bayat Km.1 Wedi, Klaten, Central Java. The techniques of data collection were questionnaire, documentation and interview. The technique of analyzingthe the data to answer the first question was CAMEL method which consists of five factors namely capital adequacy ratio, asset quality, management, earning ability and liquidity. The technique of analyzing the data to answer the second question wasleast square method.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Bunda Maria dan Yesus Kristus atas Limpahan Karunia dan Terang Roh Kudus-Nya, sehingga pada saat ini penulis telah menyelesaikan penulisan skripsi yang berjudul “Analisis Perkembangan Tingkat Kesehatan Bank Perkreditan Rakyat Dengan Menggunakan Metode

CAMEL”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh

gelar sarjana pendidikan pada Program Studi Pendidikan Akuntansi, Jurusan Pendidikan Ilmu Sosial, Fakultas Keguruan Dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

Pada kesempatan ini, penulis mengucapkan banyak terima kasih kepada semua pihak yang telah memberikan bantuan dan dukungan dalam penyusunan skripsi ini, antara lain:

1. Bapak Drs. T. Sarkim., M.E, Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma.

3. Bapak L. Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma dan Dosen Pembimbing I yang dengan penuh pengertian dan kesabaran memberikan masukan, bimbingan dan nasehatnya untuk kesempurnaan skripsi ini.

x

5. Ibu Natalina Premastuti .B., S.Pd., selaku Dosen Penguji yang telah banyak memberi kritik dan bimbingan untuk kesempurnaan skripsi ini.

6. Staf pengajar Program Studi Pendidikan Akuntansi yang telah memberikan ilmu pengetahuan dalam proses perkuliahan.

7. Pihak Sekretariat dan karyawan perpustakaan atas bantuan dan pelayanannya dari awal semester sampai studi ini selesai

8. Bapak M. Nugraha dan Ibu Tutik yang telah memberikan ijin untuk penelitian di BPR Shinta Bhakti Wedi, Klaten dan banyak membantu dalam penelitian ini. 9. Yang tercinta IbukuM.Y. Sri Suyanidan BapakkuJ. Frans Sumardi yang telah

memberikan cinta dan kasih sayangnya dan selalu setia mendengarkan keluh kesahku dan tak pernah berhenti berdoa untuk aku. Ibu dan Bapak, Kalian adalah orang tua terbaik yang ada di dunia ini.

10.Mbak Shinta dan Mas Adji yang telah mendukung dan memberikan semangat saat aku jatuh. Si kecilMarioyang memberikan kelucuan dan menghiburku. 11.Mas Henri dan Teh Cici atas doa dan dukungannya. Tuhan Memberkati

keluarga baru kalian.

12.Paklek Murtiyang telah banyak membantu dan menjadi teman cerita.

13.Bulek Yati, Om Wiek dan Mbah Ten yang telah bersedia mengantarkan aku penelitian dan dengan sabar menunggu sampai aku selesai. Terimakasih juga untuk doanya.

14. My Sisters and My Brothers in ‘Bangsal 13’ (Sila, Adji, Yuli, Burket, Titet, Dinot, Moko + Feli = Thomas, Etha, Adi ‘Palasara’, Ayu, Febri, Wulan)

xi

15. Penghuni Stembayo 16 (Nina ‘Kokom’, Kistik, Linda, Emi, Zebeth, Jenk Retno, Selitha, Miss Murni, Santi, Pipin, Dll) Makasih ya atas pengasingan

menjelang pendadaran, akhirnya aku lulus juga....

16. Eks Penghuni 16D (Mba Liyut, Cik Lili, Mba Yayuk, Laras, Agil), walaupun kalian semua jauh, kita tetapGenk Idjo yang kompak.I Miss U all....

17. My Best FriendChristin ‘Kriyip’ Halohoatas persahabatannya sejak kita masih SD. Akhirnya kita kembali ke kampung halaman...

18.Pius Andi Saputra, atas kasih sayang, perhatian, dukungan dan segala-galanya dan telah menjadi bagian dalam hidupku.

19.Mas Andreas yang telah menemani hari2ku, mendukung dan memberikan semangat saat aku mengalami masa sulit dalam hidupku. Thanks...

20. Teman seperjuanganku Yacinta Nova dan Arum Woro, makasih ya buku doanya...!!

21. Teman-teman PAK ’01 yang telah banyak membantu dalam studiku. 22. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun sebagai upaya penyempurnaan skripsi ini. Semoga skripsi ini bermanfaat bagi pembaca sekalian pada umumnya dan bagi Universitas Sanata Dharma pada khususnya.

Penulis,

xii DAFTAR ISI

HALAMAN JUDUL………... i HALAMAN PERSETUJUAN PEMBIMBING………. HALAMAN PENGESAHAN……….…..

HALAMAN PERSEMBAHAN………...

HALAMAN MOTTO………... HALAMAN PERNYATAAN KEASLIAN KARYA………

ii iii iv v vi ABSTRAK……….……

ABSTRACT……… KATA PENGANTAR...

vii viii

ix DAFTAR ISI………. DAFTAR TABEL……….………

DAFTAR GRAFIK……….. xii xvi xix BAB I PENDAHULUAN

A. Latar Belakang Masalah……….... B. Batasan Masalah………... C. Rumusan Masalah………... D. Tujuan Penelitian……….. E. Manfaat Penelitian………...

1 5 5 5 6 BAB II LANDASAN TEORITIK

A. Bank……….………. 1. Pengertian Bank..………...

xiii

2. Jenis-jenis Bank……….. 3. Peranan dan Fungsi Bank……… B. BANK PERKREDITAN RAKYAT……….

1. Pengertian Bank Perkreditan Rakyat…………. 2. Kegiatan Bank Perkreditan Rakyat……… 3. Usaha Bank Perkreditan Rakyat……… C. KESEHATAN BANK……….. 1. Pengertian Kesehatan Bank…..………. 2. Manfaat Kesehatan Bank………... 3. Penilaian Kesehatan bank dengan Metode

CAMEL……….. a. Faktor Permodalan (capital)………. b. Faktor Kualitas Aktiva Produktif (Asset)…. c. Faktor Manajemen (Management)………… d. Faktor Rentabilitas (Earning)……… e. Faktor Likuiditas (liquidity)……….. 4. Pelaksanaan Ketentuan yang Mempengaruhi

Hasil Penilaian Kesehatan

Bank………..……… 5. Kesimpulan Penilaian……….

8 9 9 9 10 11 12 12 13

14 14 15 17 17 18

20 22 BAB III METODE PENELITIAN

A. Jenis Penelitian……….…...…………... B. Tempat dan Waktu……….………

xiv

C. Subjek dan Objek Penelitian……….………. D. Teknik Pengumpulan Data……….……… E. Teknik Analisis Data……….

23 24 25 BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Perkreditan Rakyat Shinta Bhakti Wedi……… B. Lokasi Perusahaan………. C. Struktur Organisasi………. D. Pemasaran………... E. Personalia……… F. Pelayanan Jasa Perbankan………..

35 39 39 53 54 56 BAB V ANALISIS DAN PEMBAHASAN

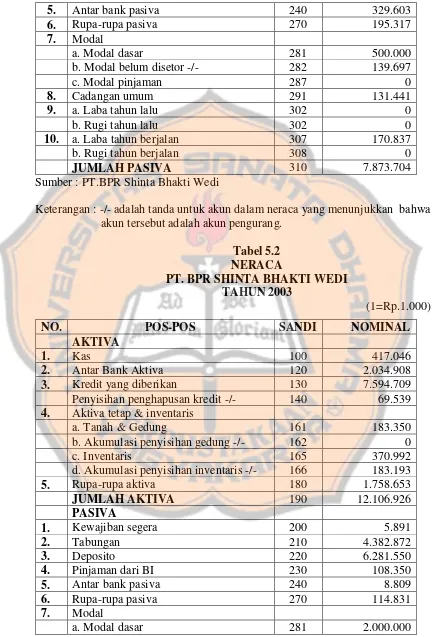

A. Data Penelitian………... B. Perhitungan Tingkat Kesehatan PT. BPR Shinta Bhakti Wedi tahun 2002 sampai tahun 2006……….. 1. Perhitungan Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi tahun 2002……… 2. Perhitungan Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi tahun 2003……… 3. Perhitungan Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi tahun 2004……… 4. Perhitungan Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi tahun 2005………. 62

77

77

85

94

xv

5. Perhitungan Tingkat Kesehatan PT. BPR Shinta Bhakti Wedi tahun 2006……… C. Analisis Tingkat Kesehatan PT BPR Shinta Bhakti

Wedi Tahun 2002 sampai tahun 2006………. D. Analisis Perkembangan Tingkat Kesehatan PT BPR

Shinta Bhakti Wedi tahun 2002 Sampai Tahun

2006……… 111

119

128 BAB VI PENUTUP

A. Kesimpulan………. B. Keterbatasan Penelitian……….. C. Saran………

134 134 135

DAFTAR PUSTAKA 138

xvi

DAFTAR TABEL

Tabel 3.1 Penilaian Tingkat Kesehatan BPR dan

Bobotnya………... Tabel 3.2 Predikat Tingkat Kesehatan BPR………... Tabel 3.3 Contoh Tabel Nilai Bobot Perkembangan

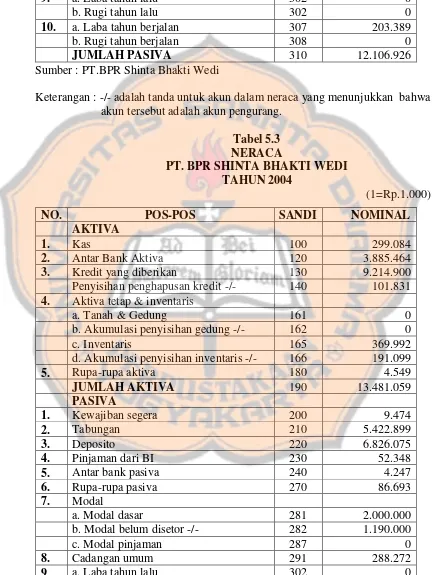

Kesehatan BPR……… Tabel 5.1 Neraca PT. BPR Shinta Bhakti Wedi Tahun

2002………. Tabel 5.2 Neraca PT. BPR Shinta Bhakti Wedi Tahun

2003………. Tabel 5.3 Neraca PT. BPR Shinta Bhakti Wedi Tahun

2004………. Tabel 5.4 Neraca PT. BPR Shinta Bhakti Wedi Tahun

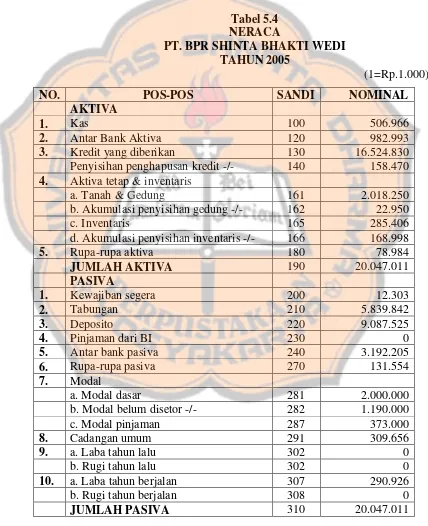

2005……….. Tabel 5.5 Neraca PT. BPR Shinta Bhakti Wedi Tahun

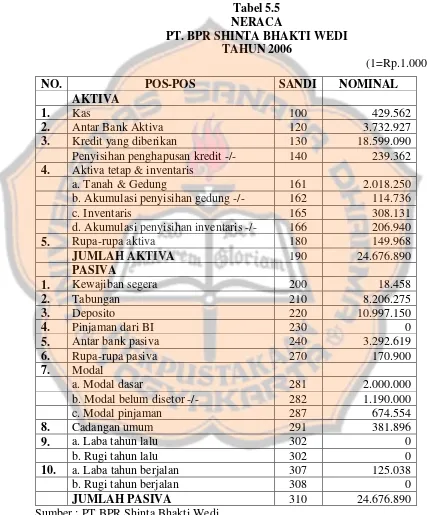

2006……….. Tabel 5.6 Laporan Laba Rugi PT. BPR Shinta Bhakti

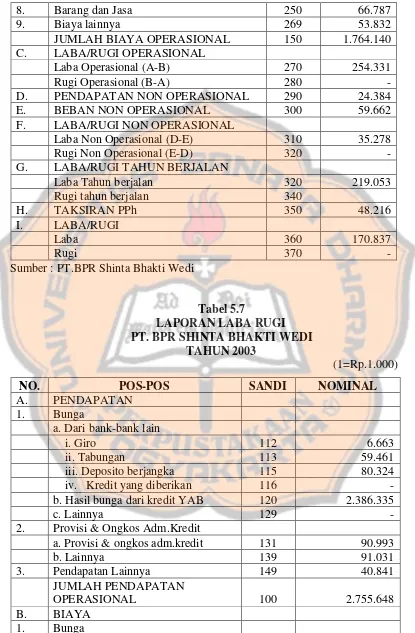

Wedi Tahun 2002……… Tabel 5.7 Laporan Laba Rugi PT. BPR Shinta Bhakti

Wedi Tahun 2003……… Tabel 5.8 Laporan Laba Rugi PT. BPR Shinta Bhakti

Wedi Tahun 2004……… 30 31

33

62

63

64

66

66

67

68

xvii

Tabel 5.9 Laporan Laba Rugi PT. BPR Shinta Bhakti Wedi Tahun 2005……… Tabel 5.10 Laporan Laba Rugi PT. BPR Shinta Bhakti

Wedi Tahun 2006……… Tabel 5.11 Laporan Pelampauan BMPK Bagi Peminjam

dan Kelompok Tahun 2002……….... Tabel 5.12 Laporan Pelampauan BMPK Bagi Peminjam

dan Kelompok Tahun 2003...……… Tabel 5.13 Laporan Pelampauan BMPK Bagi Peminjam

dan Kelompok Tahun 2004……… Tabel 5.14 Laporan Pelampauan BMPK Bagi Peminjam

dan Kelompok Tahun 2005……… Tabel 5.15 Laporan Pelampauan BMPK Bagi Peminjam

dan Kelompok Tahun 2006……… Tabel 5.16 Penilaian Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi Tahun 2002……… Tabel 5.17 Penilaian Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi Tahun 2003……… Tabel 5.18 Penilaian Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi Tahun 2004……… Tabel 5.19 Penilaian Tingkat Kesehatan PT. BPR Shinta

Bhakti Wedi Tahun 2005……… Tabel 5.20 Penilaian Tingkat Kesehatan PT. BPR Shinta

71

73

74

75

75

75

76

83

92

101

xviii

Bhakti Wedi Tahun 2006……… Tabel 5.21 Nilai Rasio CAR Tahun 2002 s/d 2006……… Tabel 5.22 Nilai Rasio KAP1 Tahun 2002 s/d 2006……... TAbel 5.23 Nilai Rasio KAP2 Tahun 2002 s/d 2006………. Tabel 5.24 Skor Faktor Manajemen Tahun 2002 s/d 2006... Tabel 5.25 Nilai Rasio ROA Tahun 2002 s/d 2006……… Tabel 5.26 Nilai Rasio BOPO Tahun 2002 s/d 2006……… Tabel 5.27 Nilai Rasio CR Tahun 2002 s/d 2006………… Tabel 5.28 Nilai Rasio LDR Tahun 2002 s/d 2006……… Tabel 5.29 Tingkat Kesehatan PT. BPR Shinta Bhakti

Wedi Tahun 2002 s/d 2006………. Tabel 5.30 Perhitungan PersamaanTrend……… Tabel 5.31 Perhitungan Uji t……….

117 119 120 121 122 124 125 126 127

xix

DAFTAR GRAFIK

Tabel 5.1 Garis Trend dengan MetodeLeast SquareTahun

1 BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan yang ada di Indonesia secara garis besar dapat dikelompokan menjadi lembaga keuangan bank atau seringkali hanya disebut bank dan lembaga keuangan bukan bank. Lembaga keuangan bukan bank terdiri dari lembaga-lembaga keuangan yang fungsi dan kegiatan pokoknya berbeda dengan bank, misalnya asuransi, dana pensiun, pegadaian dan lain sebagainya. Sedangkan bank itu sendiri terdiri dari bank umum dan bank perkreditan rakyat.

Bank merupakan bagian dari lembaga keuangan yang memiliki beberapa fungsi antara lain fungsi intermediasi yang menjembatani kepentingan pihak yang kelebihan dana (penyimpan dana/kreditur) dan pihak yang membutuhkan dana (peminjam/debitur), fungsi sebagai media dalam mentransmisikan kebijakan moneter dan juga bank memberikan pelayanan dalam lalu lintas pembayaran.

mendorong pertumbuhan ekonomi. Fungsi intermediasi dapat berjalan dengan lancar dan baik apabila kedua belah pihak memiliki kepercayaan kepada bank.

Untuk meningkatkan fungsi perbankan dan mendukung laju pertumbuhan ekonomi, pemerintah dalam hal ini Bank Indonesia mengeluarkan serangkaian kebijakan yang lebih dikenal dengan deregulasi tentang berbagai ketentuan kehati-hatian perbankan. Sampai saat ini Bank Indonesia telah membuat beberapa kali perubahan deregulasi yang sesuai dengan perkembangan industri perbankan. Deregulasi yang benar-benar merubah industri perbankan adalah deregulasi tahun 1983 dan dilanjutkan tahun 1988 yang mengijinkan dibukanya bank baru dengan modal rendah, dan juga bank asing diijinkan membuka cabangnya di Indonesia dan masuk ke dalam industri perbankan Indonesia. Sejak saat itu, industri perbankan di Indonesia berkembang pesat dengan munculnya bank-bank baru dan kantor cabang baru, baik bank umum swasta nasional, bank umum persero, bank asing/campuran maupun Bank Perkreditan Rakyat. Perkembangan bank yang begitu cepat mengakibatkan persaingan antar bank menjadi ketat karena masing-masing bank melakukan segala upaya untuk bisa bersaing di bisnis perbankan. Untuk menjaga kestabilan industri perbankan maka pemerintah kembali melakukan pembenahan dengan mengeluarkan UU No.7 Tahun 1992 Tentang Perbankan untuk mengganti UU perbankan yang berlaku sebelumnya.

dalam jumlah besar sehingga pada waktu itu nilai dolar naik secara drastis, pinjaman luar negri tersebut bila dikonversikan ke nilai rupiah menjadi sangat tinggi. Penyebab lainnya adalah pemberian kredit pada groupnya sendiri dan struktur permodalan yang lemah. Keadaan inilah yang mendorong pemerintah untuk mensahkan undang-undang yang baru yaitu UU No.10 Tahun 1998.

Kebijakan perbankan yang dikeluarkan dan dilaksanakan oleh Bank Indonesia pada dasarnya ditujukan untuk menciptakan dan memelihara kesehatan, baik secara individu maupun perbankan sebagai suatu sistem. Kondisi bank yang sehat merupakan ukuran keberhasilan dari adanya strategi dan kebijakan yang teratur dan dinilai sangat penting dalam menjaga kelangsungan usaha bank. Bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat dipergunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter (BI,2003:153). Berdasarkan UU No.10 Tahun 1998 tentang perbankan, bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas dan solvabilitas serta aspek lain yang berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

Keputusan Direksi Bank Indonesia No.30/12/KEP/DIR tanggal 30 April 1997 Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.

Bank Perkreditan Rakyat (BPR) Shinta Bhakti Wedi sebagai salah satu BPR yang dipercaya oleh masyarakat untuk menyimpan dananya dan melakukan pinjaman untuk aktivitas pembiayaan. BPR Shinta Bhakti Wedi selalu mendapat predikat baik di mata masyarakat, hal ini terbukti dengan semakin banyak nasabah yang menggunakan jasa Perbankan dari BPR Shinta Bhakti Wedi. Ada kemungkinan BPR Shinta Bhakti Wedi tidak lagi menyandang predikat tersebut apabila manajemen bank tidak seksama menjaga kepercayaan dari masyarakat. Apalagi saat ini pangsa pasar untuk bank begitu terbuka lebar sehingga setiap bank manapun bebas untuk mendapatkan konsumennya. Banyaknya bank yang ada membuat konsumen dapat memilih bank mana yang akan digunakan, sehingga tingkat kesehatan bank menentukan pilihan nasabah tersebut. Oleh karena itu BPR Shinta Bhakti Wedi dituntut untuk dapat menjaga tingkat kesehatannya agar dapat selalu dipercaya oleh masyarakat dan terus bertahan.

B. Batasan Masalah

Penilaian tingkat kesehatan bank biasanya menggunakan rasio rentabilitas, rasio solvabilitas dan rasio likuiditas. Dalam penelitian ini bank akan dinilai tingkat kesehatannya dengan menggunakan Surat Keputusan Direksi Bank Indonesia No.30/12/KEP/DIR tanggal 30 April 1997 Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat yaitu dengan menggunakan metode CAMEL (Capital, Asset, Management, Earning, Liquidity).

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dirumuskan permasalahan sebagai berikut:

1. Apakah BPR Shinta Bhakti Wedi pada tahun 2002 sampai dengan tahun 2006 terkategorikan sebagai bank yang sehat berdasarkan metode CAMEL?

2. Bagaimana perkembangan tingkat kesehatan BPR Shinta Bhakti Wedi pada tahun 2002 sampai dengan tahun 2006?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang ingin dicapai penulis melalui penelitian ini adalah:

2. Untuk mengetahui bagaimana perkembangan tingkat kesehatan BPR Shinta Bhakti Wedi pada tahun 2002 sampai dengan tahun 2006.

E. Manfaat Penelitian

1. Bagi Bank

Hasil penelitian ini diharapkan dapat memberikan informasi yang relevan bagi pihak manajemen bank dalam mengambil keputusan untuk menjaga tingkat kesehatan BPR Shinta Bhakti Wedi.

2. Bagi Universitas

Hasil penelitian ini diharapkan mampu menambah kepustakaan Universitas Sanata Dharma khususnya kepustakaan mengenai perbankan, dan menjadi salah satu referensi untuk penelitian di bidang kinerja bank.

3. Bagi Penulis

7 BAB II

TINJAUAN PUSTAKA

A. BANK

1. Pengertian Bank

Pengertian bank menurut UU RI No.10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuksimpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Sedangkan pengertian bank menurut PSAK no.31 tahun 2000 adalah: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Definisi bank menurut A. Abdurrachman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan adalah suatu jenis lembaga keuangan yang mnelaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan dan lain-lain (Dendawijaya, 2001:25).

lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral (Thomas Suyatno, 1991:1).

2. Jenis-jenis Bank

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang beraneka ragam yang diatur dalam Undang-undang Perbankan No.10 Tahun 1998. Namun dari jenis bank yang berbeda terdapat persamaannya yaitu kegiatan pokoknya sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana. Adapun jenis perbankan yang telah diatur dalam UU Pokok Perbankan No.7 Tahun 1992 dan ditegaskan lagi dengan keluarnya UU RI No.10 Tahun 1998, terdiri dari: a. Bank Umum

Yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a. Bank milik pemerintah b. Bank milik swasta nasional c. Bank milik koperasi

d. Bank milik asing e. Bank milik campuran

3. Peranan dan Fungsi Bank

Perkembangan bank-bank swasta yang kian pesat sejak adanya deregulasi perbankan tahun 1983 tentunya sangat diperlukan dalam rangka pembangunan ekonomi nasional. Berbagai peran aktif yang diharapkan dari bank-bank tersebut antara lain (Pudjo Muljono, 1999:2) :

a. Sebagai Pengumpul Dana Masyarakat

b. Sebagai Sumber Dana untuk Masyarakat Pengusaha c. SebagaiFinancial Intermidiary

B. BANK PERKREDITAN RAKYAT

1. Pengertian Bank Perkreditan Rakyat

Menurut Undang-undang NO.10 Tahun 1998 Tentang Perbankan, Pengertian Bank Perkreditan Rakyat (BPR) adalah:

2. Kegiatan Bank Perkreditan Rakyat

Menurut Kasmir (2005:42) kegiatan-kegiatan Bank Perkreditan Rakyat antara lain:

a. Menghimpun dana dalam bentuk 1) Simpanan Tabungan

Simpanan tabungan adalah simpanan pihak ketiga atau nasabah kepada bank yang penarikannya hanya dapat dilakukan menurut ketentuan atau syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyat giro, dan/atau lainnya yang dapat dipersamakan dengan itu.

2) Simpanan Deposito

Simpanan deposito adalah simpanan pihak ketiga atau nasabah kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan perjanjian antara nasabah dengan bank yang bersangkutan.

Deposito dapat dibedakan sebagai berikut: a) Deposito berjangka

Deposito berjangka adalah deposito yang dibuat atas nama dan tidak dapat dipindahtangankan.

b) Sertifikat deposito

c) Deposits on call

Deposits on call adalah sejenis deposito berjangka yang pengambilannya dapat dilakukan sewaktu-waktu, asalkan memberitahukan bank dua hari sebelumnya.

b. Menyalurkan dana dalam bentuk 1) Kredit Investasi

Kredit investasi adalah kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai pembelian barang modal (investasi). 2) Kredit Modal Kerja

Kredit modal kerja adalah kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kebutuhan modal kerja perusahaan debitor.

3) Kredit Perdagangan

Kredit perdagangan adalah kredit yang diberikan kepada nasabah kredit (debitur) untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Usaha Bank Perkreditan Rakyat

Menurut Undang-undang No.10 Tahun 1998 Tentang Perbankan, usaha Bank Perkreditan Rakyat, meliputi:

b. Memberikan kredit

c. Menyediakan pembiayaan dan penempatan dana berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. d. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. Selain itu, Bank Perkreditan Rakyat dilarang:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

b. Melakukan usaha dalam valuta asing. c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang ditetapkan dalam Undang-undang No.10 Tahun 1998 Tentang Perbankan.

C. KESEHATAN BANK

1. Pengertian Kesehatan Bank

apakah sehat, cukup sehat, kurang sehat atau tidak sehat harus dilakukan penilaian setiap tahun (Kasmir, 2005:47).

2. Manfaat Kesehatan Bank

Penilaian tingkat kesehatan bank penting dilakukan mengingat kegiatan usaha bank berdasarkan kepercayaan masyarakat. Masyarakat akan cenderung menyimpan dananya pada bank yang sehat. Disamping untuk kepentingan masyarakat penilaian ini juga penting bagi pihak-pihak lain, antara lain (Pudjo Muljono, 1999:5):

a. Nasabah, berkepentingan terhadap keamanan dananya bila ia sebagai kreditur, dan terpenuhinya kebutuhan akan dana bila ia sebagai debitur. b. Pemilik, berkepentingan terhadap penghasilan yang wajar atas investasi

yang telah dilakukan dan untuk menilai apakah manajemen yang mengelola bank tersebut baik atau tidak.

c. Pemerintah, dalam hal ini Bank Indonesia berkepentingan dalam terwujudnya sistem perbankan yang sehat.

d. Pengurus dan karyawan yang menjalankan organisasi membutuhkan suasana dan kehidupan yang memungkinkan timbulnya motivasi dalam melaksanakan tugasnya dengan baik dan bertanggung jawab.

a. Standar bagi manajemen bank untuk menilai apakah pengelolaan bank telah dilakukan sejalan dengan asas-asas perbankan yang sehat dan sesuai dengan ketentuan yang berlaku.

b. Tolak ukur untuk menetapkan arah pembinaan dan pengembangan bank, baik secara individual maupun industri perbankan secara keseluruhan.

3. Penilaian Kesehatan Bank dengan Metode CAMEL

Dalam rangka menjaga agar bank lebih melaksanakan prinsip kehati-hatian, maka Bank Indonesia selaku pengawas dan Pembina bank nasional telah menetapkan ketentuan tentang penilaian tingkat kesehatan Bank Perkreditan Rakyat yang lebih dikenal dengan metode CAMEL (Capital, Assets, Management, Earnings, Liquidity). Tata cara penilaian tingkat kesehatan yang digunakan adalah Surat Keputusan Direksi Bank Indonesia No.30/12/KEP/DIR Tanggal 30 April 1997 Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.

Berdasarkan Surat Keputusan Direksi Bank Indonesia No.30/12/KEP/DIR Tanggal 30 April 1997 Tentang Tatacara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat berikut ini adalah faktor-faktor yang mencakup penilaian tingkat kesehatan Bank Perkreditan Rakyat:

a. Faktor Permodalan (Capital)

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2001:122).

Rasio ini dapat dirumuskan sebagai berikut: Modal

CAR = ———————————————— x 100% Aktiva Tertimbang Menurut Risiko

Penilaian terhadap pemenuhan Kewajiban Pemenuhan Modal Minimum (KPMM) ditetapkan sebagai berikut:

1) Pemenuhan KPMM sebesar 8% diberi predikat “sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0,1% dari pemenuhan KPMM sebesar 8% nilai krdit ditambah 1 hingga 100.

2) Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat “kurang sehat” dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0.

b. Faktor Kualitas Aktiva Produktif (Asset)

1) Rasio Aktiva Produktif Yang Diklasifikasikan terhadap Aktiva Produktif.

Besarnya nilai rasio ini dapat dihitung dengan rumus sebagai berikut:

Aktiva Produktif Yang Diklasifikasikan

KAP1 = —————————————————— x 100% Total Aktiva Produktif

Nilai kredit rasio aktiva produktif yang diklasifikasikan dihitung dengan cara sebagai berikut:

(a) Untuk rasio sebesar 22,5% atau lebih diberi nilai 0,

(b) Untuk setiap penurunan 0,15% mulai dari 22,5% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio Penyisihan Penghapusan Aktiva Produktif yang dibentuk oleh bank terhadap Penyisihan Penghapusan aktiva Produktif yang wajib dibentuk oleh bank.

Rasio ini dirumuskan sebagai berikut:

PPAP yang telah dibentuk oleh bank

KAP2 = ————————————————— x 100% PPAP yang wajib dibentuk oleh bank

Nilai kredit untuk rasio ini dihitung dengan cara sebagai berikut: (a) Untuk rasio sebesar 0% diberi nilai kredit,

c. Faktor Manajemen (Management)

Penilaian terhadap faktor manajemen mencakup 2(dua) komponen yaitu manajemen umum dan manajemen risiko dengan menggunakan daftar pertanyaan/pernyataan sebanyak 25 butir yang terdiri atas 10 pertanyaan/pernyataan manajemen umum dan 15 pertanyaan/pernyataan manajemen risiko. Pertanyaan/pernyataan manajemen umum mencakup strategi/sasaran, struktur, sistem,dan kepemimpinan Bank Perkreditan Rakyat. Sedangkan manajemen risiko mencakup risiko likuiditas, risiko kredit, risiko operasional, risiko hukum, serta risiko pemilik dan pengurus.

Skala penilaian untuk setiap pertanyaan/pernyataan ditetapkan antara 0 sampai 4 dengan kriteria:

1) Nilai 0 mencerminkan kondisi yang lemah, 2) Nilai 1, 2 dan 3 mencerminkan kondisi antara, 3) Nilai 4 mencerminkan kondisi yang baik.

d. Faktor Rentabilitas (Earning)

Penilaian terhadap faktor rentabilitas didasarkan pada 2(dua) rasio, yaitu: 1) Rasio jumlah laba sebelum pajak 12 bulan terakhir terhadap rata-rata

volume usaha dalam periode yang sama. Rasio ini dirumuskan sebagai berikut:

Jumlah Laba Sebelum Pajak 12 bln terakhir

Cara perhitungan nilai kredit dari rasio ini dilakukan sebagai berikut: a) Untuk rasio sebesar 0% atau negatif diberi nilai kredit 0.

b) Untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum100.

2) Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama.

Rasio ini dirumuskan sebagai berikut:

Jumlah Beban Operasional 12 bln Terakhir

BOPO = ———————————————————— x 100% Jumlah Pendapatan Operasional 12 bln Terakhir

Perhitungan nilai kredit rasio ini dilakukan sebagai berikut: b) Untuk rasio sebesar 100% atau lebih diberi nilai kredit 0.

c) Untuk setiap penurunan sebesar 0,08% nilai kredit ditambah 1 dengan maksimum 100.

e. Faktor Likuiditas (Liquidity)

Penilaian terhadap faktor likuiditas didasarkan pada 2(dua) rasio, yaitu: 1) Rasio alat likuid terhadap hutang lancar.

Rasio ini biasa disebutcash ratio(CR) dirumuskan sebagai berikut: Alat Likuid

Alat Likuid meliputi kas dan penanaman modal pada bank lain dalam bentuk giro dan tabungan dikurangi dengan tabungan bank lain pada bank.

Penilaian terhadap rasio ini dilakukan sebagai berikut: a) Untuk rasio sebesar 0% diberi nilai kredit 0.

b) Untuk setiap kenaikan 0,05% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio kredit terhadap dana yang diterima oleh bank. Rasio ini dirumuskan sebagai berikut:

Kredit

LDR = ————————————— x 100% Dana Yang Diterima Bank

Kredit dalam rasio ini, meliputi:

a) Kredit yang diberikan kepada masyarakat dikurangi dengan bagian kredit sindikasi yang dibiayai bank lain.

b) Penanaman kepada bank lain dalam bentuk kredit yang diberikan dalam jangka waktu lebih dari 3(tiga) bulan.

c) Penanaman kepada bank lain dalam bentuk kredit dalam rangka kredit sindikasi.

Sedangkan dana yang diterima, meliputi: a) Deposito dan tabungan masyarakat.

c) Deposito dan pinjaman dari bank lain dengan jangka waktu lebih dari 3 bulan.

d) Modal inti. e) Modal pinjaman.

Perhitungan nilai kredit terhadap rasio ini dilakukan dengan cara sebagai berikut:

a) Untuk rasio sebesar 115% atau lebih diberi nilai kredit 0.

b) Untuk setiap penurunan 1% mulai dari rasio 115% nilai kredit ditambah 4 dengan maksimum100.

4. Pelaksanaan Ketentuan yang Mempengaruhi Hasil Penilaian Kesehatan

Bank

a. Pelanggaran terhadap ketentuan Batas Maksimum Pemberian Kredit (BMPK).

Pelanggaran terhadap ketentuan BMPK dihitung berdasarkan jumlah kumulatif pelanggaran BMPK kepada debitur individual, debitur kelompok dan pihak terkait dengan bank terhadap modal bank.

Pelanggaran trerhadap ketentuan BMPK dapat mengurangi nilai kredit hasil penilaian tingkat kesehatan dengan perhitungan sebagi berikut: 1) Untuk setiap pelanggaran BMPK, nilai kredit dikurangi 5; dan

2) Untuk setiap 1% pelanggaran BMPK nilai kredit dikurangi lagi dengan 0,05 dengan maksimum 10.

b. FaktorJudgement

Selain ketentuan yang telah diatur dalam surat keputusan Bi tersebut, juga terdapat pinalti yang dapat mengurangi nilai kesehatan bank, yaitu antara lain (Pudjo Muljono,1999:162):

1) Perselisihan intern yang diperkirakan akan menimbulkan kesulitan dalam bank yang bersangkutan.

2) Campur tangan pihak-pihak di luar bank dalam pengurusan (manajemen) bank, termasuk di dalamnya kerja sama yang tidak wajar yang mengakibatkan salah satu atau beberapa kantornya berdiri sendiri.

4) Praktik “bank dalam bank” atau melakukan usaha bank di luar pembukuan bank.

5) Kesulitan keuangan yang mengakibatkan ketidakmampuan untuk memenuhi kewajibannya kepada pihak ketiga.

6) Praktik perbankan lain yang menyimpang yang dapat membahayakan kelangsungan usaha bank dan/atau menurunkan kesehatan bank.

5. Kesimpulan Penilaian

Penilaian kesehatan Bank Perkreditan Rakyat (BPR) ditetapkan dalam empat golongan predikat tingkat kesehatan bank, yaitu:

a. Nilai kredit 81 sampai dengan 100 diberi predikat sehat.

b. Nilai kredit 66 sampai dengan kurang dari 81 diberi predikat cukup sehat. c. Nilai kredit 51 sampai dengan kurang dari 66 diberi predikat kurang

sehat.

23 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan berupa studi kasus, yaitu penelitian tentang subyek tertentu, maka kesimpulan yang didapatkan hanya berlaku untuk subyek yang diteliti saja. Data yang diperoleh dalam penelitian ini akan diolah, dianalisis dan disimpulkan. Dengan studi kasus ini diharapkan dapat mendiagnosa sebab-sebab dari suatu masalah dan mencari jalan keluar dari masalah tersebut.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian akan dilaksanakan di PT. Bank Perkreditan Rakyat (BPR) Shinta Bhakti Wedi, Jl. Raya Wedi Bayat Km.1 Wedi, Klaten, Jawa Tengah.

2. Waktu Penelitian

Penelitian akan dilaksanakan pada bulan Februari 2007 s/d Selesai.

C. Subyek dan Obyek Penelitian

1. Subyek penelitian

a. Manajer

b. Kepala Bagian Keuangan

c. Kepala Bagian Administrasi dan Umum. 2. Obyek Penelitian

Obyek penelitian adalah laporan keuangan dari tahun 2002 sampai dengan tahun 2006. Laporan keuangan yang dibutuhkan antara lain neraca, laporan laba rugi, dan laporan arus kas.

D. Teknik Pengumpulan Data

1. Observasi

Yaitu metode pengumpulan data dengan cara pengamatan langsung dan melakukan pencatatan secara cermat dan sistematik terhadap data yang dibutuhkan. Data yang diperoleh dengan metode ini adalah proses pencatatan akuntansi.

2. Wawancara

3. Dokumentasi

Metode ini dilakukan dengan cara meneliti dan mempelajari arsip-arsip serta catatan perusahaan yang berhubungan dengan masalah yang diteliti. Data yang diperoleh dengan metode ini adalah data mengenai laporan keuangan perusahaan dan stuktur organisasi perusahaan.

E. Teknik analisis Data

1. Deskripsi Data

Data yang digunakan dalam penelitian ini berupa data kuantitatif dari perusahaan. Data ini berupa laporan keuangan yang terdiri dari neraca, laporan laba rugi dan laporan arus kas.

2. Analisis Tingkat Kesehatan BPR dengan CAMEL

Perkreditan Rakyat, cara perhitungan dari masing-masing faktor dan komponen tersebut dijabarkan sebagai berikut:

a. Faktor Permodalan (Capital) Rasio ini dihitung dengan rumus:

Modal

CAR = ———————————————— x 100% Aktiva Tertimbang Menurut Risiko

Penilaian terhadap pemenuhan Kewajiban Pemenuhan Modal Minimum (KPMM) ditetapkan sebagai berikut:

1) Pemenuhan KPMM sebesar 8% diberi predikat “sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0,1% dari pemenuhan KPMM sebesar 8% nilai krdit ditambah 1 hingga 100.

2) Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat “kurang sehat” dengan nilai kredit 65 dan untuk setiap penurunan 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0.

b. Faktor Kualitas Aktiva Produktif (Asset Quality)

1) Rasio Aktiva Produktif Yang Diklasifikasikan terhadap Aktiva Produktif.

Nilai rasio ini dihitung dengan rumus sebagai berikut: Aktiva Produktif Yang Diklasifikasikan

Nilai kredit rasio aktiva produktif yang diklasifikasikan dihitung dengan cara sebagai berikut:

(a) Untuk rasio sebesar 22,5% atau lebih diberi nilai 0,

(b) Untuk setiap penurunan 0,15% mulai dari 22,5% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio penyisihan Penghapusan Aktiva Produktif yang dibentuk oleh bank terhadap Penyisihan Penghapusan aktiva Produktif yang wajib dibentuk oleh bank.

Rasio ini dihitung dengan rumus sebagai berikut: PPAP yang telah dibentuk oleh bank

KAP2 = ————————————————— x 100% PPAP yang wajib dibentuk oleh bank

Nilai kredit untuk rasio ini dihitung dengan cara sebagai berikut: a) Untuk rasio sebesar 0% diberi nilai kredit,

b) Untuk setiap kenaikan 1% dimulai dari 0 nilai kredit ditambah 1 dengan maksimum 100.

c. Faktor Manajemen (Management)

1) Nilai 0 mencerminkan kondisi yang lemah, 2) Nilai 1, 2 dan 3 mencerminkan kondisi antara, 3) Nilai 4 mencerminkan kondisi yang baik.

d. Faktor Rentabilitas (Earning)

1) Rasio jumlah laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama.

Rasio ini dirumuskan sebagai berikut:

Jumlah Laba Sebelum Pajak 12 bln Terakhir

ROA = ——————————————————— x 100% Rata-rata Volume Usaha 12 bln Terakhir

Cara perhitungan nilai kredit dari rasio ini dilakukan sebagai berikut: a) Untuk rasio sebesar 0% atau negatif diberi nilai kredit 0.

b) Untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum100.

2) Rasio biaya operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama.

Rasio ini dirumuskan sebagai berikut:

Jumlah Beban Operasional 12 bln Terakhir

BOPO = ———————————————————— x 100% Jumlah Pendapatan Operasional 12 bln Terakhir

Perhitungan nilai kredit rasio ini dilakukan sebagai berikut: a) Untuk rasio sebesar 100% atau lebih diberi nilai kredit 0.

e. Faktor Likuiditas (Liquidity)

Penilaian terhadap faktor likuiditas didasarkan pada 2(dua) rasio, yaitu: 1) Rasio alat likuid terhadap kewajiban lancar.

Rasio ini dirumuskan sebagai berikut: Alat Likuid

CR = ———————— x100% Kewajiban Lancar

Penilaian terhadap rasio ini dilakukan sebagai berikut: a) Untuk rasio sebesar 0% diberi nilai kredit 0.

b) Untuk setiap kenaikan 0,05% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio kredit terhadap dana yang diterima oleh bank. Rasio ini dirumuskan sebagai berikut:

Kredit Yang Diberikan

LDR = ————————————— x 100% Dana Yang Diterima Bank

Perhitungan nilai kredit terhadap rasio ini dilakukan dengan cara sebagai berikut:

a) Untuk rasio sebesar 115% atau lebih diberi nilai kredit 0.

Tabel 3.1. Penilaian Tingkat Kesehatan BPR dan Bobotnya No. Faktor yang

Dinilai

Komponen Nilai Nilai kredit

Bobot Skor 1. Permodalan Rasio modal terhadap

aktiva tertimbang menurut risiko (ATMR) 30% Rasio Aktiva Produktif Yang Diklasifikasikan terhadap Aktiva Produktif. 25% 2. Kualitas Aktiva Produktif Rasio penyisihan Penghapusan Aktiva Produktif yang telah dibentuk oleh bank terhadap Penyisihan Penghapusan aktiva Produktif yang wajib dibentuk oleh bank.

5%

Manajemen Umum 10%

3. Manajemen

Manajemen Risiko 10%

Rasio jumlah laba sebelum pajak dalam 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama.

5% 4. Rentabilitas

Rasio jumlah biaya operasional dalam 12 bulan terakhir

terhadap jumlah pendapatan operasional dalam periode yang sama.

5%

5. Likuiditas Rasio alat likuid terhadap kewajiban lancar.

Rasio kredit yang diberikan terhadap dana yang diterima oleh bank.

5%

Total Skor Penilaian

Tabel.3.2. Predikat Tingkat Kesehatan BPR NILAI KREDIT PREDIKAT

81-100 66 - < 81 51 - < 66 0 - <51

Sehat Cukup Sehat Kurang Sehat

Tidak Sehat

3. Analisis Pelaksanaan Ketentuan yang Mempengaruhi Hasil Penilaian Kesehatan.

a. Pelanggaran terhadap ketentuan Batas Maksimum Pemberian Kredit (BMPK).

Jumlah Pelanggaran

Pelanggaran BMPK = ——————————— x 100% Modal Bank

b. FaktorJudgement

4. Analisis Perkembangan Tingkat Kesehatan Bank

Untuk menjawab rumusan masalah yang kedua digunakan analisa trend dengan metode kuadrat terkecil (least square). Metode kuadrat merupakan metode yang sering digunakan dalam pengukuran tingkat perkembangan karena hanya metode ini yang dapat meminimalkan jumlah kuadrat penyimpangan (deviasi), sehingga dapat diperoleh persamaan garis trend yang lebih akurat. Apabila suatu trend digambarkan sebagai garis lurus, maka garis trend secara matematik akan dinyatakan dengan rumus (Sutrisno,2000:445) :

a b

Dimana :

Y’ = nilai variabel yang akan ditentukan X = periode waktu dari tahun ke tahun a = nilai variabel pada tahun dasar

b = perubahan variabel (Y) pertahun secara berkala

Agar persamaan trend yang diperoleh merupakan persamaan linier least square, maka nilai a dan b dapat dicari dengan menggunakan rumus:

a

2

b

Dimana:

N = banyaknya tahun yang digunakan

Hasil akhir penilaian tingkat kesehatan bank diambil untuk mencari trend tingkat kesehatan bank yang dapat dicapai dari tahun 2002 sampai tahun 2006 dan memasukkan ke dalam tabel untuk mempermudah perhitungan.

Tabel 3.3. Contoh Tabel nilai Bobot Perkembangan Bank Tahun Hasil akhir penilaian tingkat

kesehatan bank (Y)

Kode waktu (X)

XY (X²) Y’

(1) (2) (3) (4) (5) (6)

2002 2003 2004 2005 2006 Total

Setelah nilai trend (Y’) dicari dengan persamaan trend dan telah digambarkan kedalam grafik, kemudian dilakukan analisis bagaimana perkembangan tingkat kesehatan bank dari tahun ke tahun berikutnya.

Untuk mengetahui apakah nilai “b” signifikan atau tidak, perlu dilakukan uji “t” pada taraf nyata (significant level) 5%. Hipotesis yang digunakan sebagai berikut:

H0: b = 0 Tidak ada perkembangan tingkat kesehatan bank yang signifikan.

Rumus t-hitung yang digunakan adalah sebagai berikut:

b

S b hitung

t

Dimana :

b = Perubahan variabel (Y) pertahun secara berkala Sb= Standar error koefisien

Rumus standar error koefisien (Sb) yang digunakan adalah sebagai berikut:

Sb2=

2

e

S

Dimana:

2

2 2

e

S

Ho diterima jika, -t(0,025)≤thitung≤t(0,025)

35 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Bank Perkreditan Rakyat Shinta Bhakti wedi

Bank Perkreditan Rakyat (BPR) Shinta Bhakti wedi merupakan salah satu BPR yang ada di Klaten dan sudah cukup dikenal oleh masyarakat sekitarnya. Adapun misi pokok dari Bank Perkreditan Rakyat (BPR) adalah membantu pemerintah meningkatkan taraf hidup masyarakat terutama dalam bidang sosial ekonomi pedesaan melalui jasa perbankan agar ruang gerak rentenir dapat dibatasi.

Seiring dengan program pemerintah waktu itu, yakni dalam rangka menggalakkan kewiraswastaan maka daerah kecamatan Wedi yang merupakan sentra industri konveksi dan di samping itu juga usaha pertanian semakin berkembang karena kesuburan lahan, penyuluhan teknologi pertanian maka daerah Wedi sangat potensial untuk usaha perbankan dengan misi membantu permodalan sehingga usaha yang dikelola masyarakat dapat tumbuh dan berkembang. Apalagi karena para wiraswastawan tersebut kebanyakan terdiri dari pengusaha golongan ekonomi lemah. Melihat adanya peluang tersebut menimbulkan gagasan para pendiri yang terdiri dari: Bpk.Drs.E.Santoso, Bpk.A.Arwadi,BA, Bpk.Y.Suwondo, Bpk.Surandi dan Bpk.Ag.suhardjono untuk mendirikan Bank Perkreditan Rakyat.

kas pembantu tersebut semakin bertambah banyak dalam melayani nasabah. Melihat perkembangan pos kas pembantu yang begitu pesat, maka pada tanggal 19 Juni 1993, melalui notaries Soelanto,SH dengan akte notaries No.10 maka lahirlah PT. Bank Perkreditan Rakyat Shinta Bhakti Wedi, Klaten.

Bentuk dari BPR Shinta Bhakti Wedi adalah Perseroan Terbatas (PT), karena memiliki ciri-ciri positif, antara lain:

1. Memiliki jangka waktu hidup yang tak terbatas.

2. Kemungkinan terhimpunnya modal lebih besar dalam bentuk saham. 3. Pemisahan antara pimpinan perusahaan dengan pemilik modal.

4. Saham bersifat cair, sehingga dapat diperjualbelikan atau dipindahtangankan. 5. Lebih mandiri dalam memberikan pelayanan kepada nasabah.

Ciri-ciri tersebut menjadi lebih bermakna setelah dilengkapi dengan nama diri yang dipilih yaitu “Shinta”. Berdasarkan falsafah pewayangan, Dewi Shinta adalah tokoh yang setia, jujur dan sangat percaya diri. Palimh tidak dari ketiga karakter tersebut diharapkan dapat menjadi semangat dalam pengabdian bagi prinsip usaha PT.BPR Shinta Bhakti Wedi dalam menjalin kerjasama dengan seluruh lapisan masyarakat.

Secara legal BPR Shinta Bhakti Wedi melakukan operasional perbankan melalui perijinan sebagai berikut:

1. Tanggal 23 November 1993: Izin prinsip dari Menteri Keuangan Republik Indonesia No.S-1853/MK.17/1993.

Tanggal 9 September 1993: Akte Perubahan anggaran Dasar PT No.37 yang dibuat oleh Notaris Soejatno, SH yang berkedudukan di Jl. Pemuda Selatan Klaten.

3. Tanggal 7 Februari 1994: Pengesahan Akte Pendirian oleh Departemen Kehakiman Republik Indonesia No.C2-1992.HT.01-10 Tahun1994.

4. Tanggal 10 Maret 1994: Berita Negara Republik Indonesia No.20/1995, tambahan Berita Negara No.2277/1995.

5. Tanggal 24 Agustus 1994: Ijin Usaha dari Menteri Keuangan Republik Indonesia No.Kep-243/KM.17/1994.

6. Tanggal 17 September 1994: BPR Shinta Bhakti Wedi Klaten mulai melakukan kegiatan operasional.

7. Tanggal 31 Juli 1995: Akte Notaris No.105 tentang penambahan modal disetor.

8. Tanggal 11 Agustus 1995: Akte Notaris No.6 tentang penambahan modal disetor.

9. Tanggal 16 Februari 1996: Akte Notaris No.24 tentang penambahan modal disetor.

10. Tanggal 14 Maret 1996: Akte Notaris No.5 tentang penambahan modal disetor.

Tujuan dari berdirinya BPR Shinta Bhakti Wedi ini adalah melakukan usaha Bank Perkreditan Rakyat dalam lingkungan masyarakat desa dan kecamatan untuk membantu perekonomian nasional dalam bidang pertanian, perindustrian, kerajinan, perdagangan serta usaha-usaha lain yang tumbuh didalam masyarakat terutama dari golongan ekonomi menengah ke bawah.

B. Lokasi perusahaan

Kantor BPR Shinta Bhakti Wedi terletak di Jalan Raya Wedi-Bayat Km1 Wedi, Klaten, Jawa Tengah. Letak kantor BPR Shinta Bhakti Wedi ini sangat strategis karena terletak di pusat kota mastarakat Wedi dan sekitarnya. Daerah ini dipilih melalui berbagai pertimbangan karena daerah ini cukup potensial dalam penghimpunan modal berupa tabungan dan penyaluran kredit kepada masyarakat dan letaknya tidak jauh dari pasar.

C. Struktur Organisasi

BPR Shinta Bhakti Wedi dalam mencapai tujuannya menetapkan beberapa hal yang harus dilakukan. Adapun ketetapan tersebut adalah seperti mengatur hubungan kerja yang serasi, hubungan wewenang, tanggung jawab dan pembagian tugasyang jelas. Berikut ini adalah uraian tugas dan wewenang dari masing-masing bagian dalam struktur organisasi BPR Shinta Bhakti Wedi:

1. Dewan Komisaris

dikeluarkannya. Komisaris melakukan pengawasan atas kebijakan direksi dalam perseroan serta memberikan nasehat kepada direksi dan memiliki wewenang untuk melakukan pemeriksaan terhadap buku-buku, surat-surat, bukti-bukti, mencocokkan keadaan uang kas, dan lain-lain serta berhak untuk mengetahui segala tindakan yang telah dijalankan oleh direksi.

2. Direksi

Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan perseroan dalam mencapai maksud dan tujuannya. Direksi mempunyai tugas dan wewenang memimpin staf perusahaan dalam perencanaan kegiatan, pelaksanaan kegiatan, dan evaluasi kegiatan dalam upaya mencapai tujuan perusahaan yang meliputi kegiatan-kegiatan sebagai berikut:

a. Menetapkan target pasar.

b. Merencanakan kegiatan pemasaran. c. Memberikan keputusan kredit. d. Mengevaluasi pencapaian target.

e. Memberikan penilaian kinerja personalia.

f. Merencanakan kegiatan pengembangan personalia. 3. Sekretaris

Sekretaris mempunyai tugas dan wewenang sebagai berikut:

d. Mengorganisasikan kegiatan rapat dan pertemuan perusahaan. 4. Satuan Kerja Audit Intern

Satuan Kerja Audit Intern mempunyai tugas dan wewenang sebagai berikut: a. Mengkoordinasi pembuatan rencana kerja.

b. Melakukan kegiatan pengawasan dan pemeriksaan: 1). Ketaatan terhadap peraturan yang ada.

2). Kesesuaian bukti fisik dengan catatan. 3). Hal-hal khusus yang telah ditetapkan direksi.

c. Melakukan analisa-analisa antara lain yaitu kesehatan bank, CAR, pencapaian rencana, dan lain-lain.

d. Membuat laporan hasil pengawasan dan pemeriksaan. e. Membuat laporan hasil analisa.

f. Mengkoordinasi pembuatan laporan untuk pihak ekstern. 5. Manajer Pemasaran

Tugas dan wewenang manajer pemasaran adalah sebagai berikut:

a. Merencanakan, malaksanakan, dan mensupervisi kegiatan pemasaran tabungan deposito dan kredit.

b. Melaksanakan dan mensupervisi kegiatan penanganan kredit bermasalah. c. Mengarahkan serta menbina personol-personil dalam lingkungan kegiatan

pemasaran.

d. Memimpin kegiatan analisis kredit yang dilakukan oleh komite kredit. e. Melaksanakan dan mensupervisi kegiatan survey lapangan dalam proses

f. Menyusun strategi pengembangan produk. g. Menyusun strategi pengembangan pasar. h. Menyusun strategi promosi.

i. Melakukan pemeriksaan akhir analisa kredit dan memberikan persetujuan pencairan kredit.

j. Menetapkan, memutuskan, menyetujui dan memerintahkan pengeluaran uang dalam rangka realisasi kredit umum yang diberikan kepada calon debitur sesuai dengan batas kewenangan yang ditetapkan oleh direksi. k. Memantau pencapaian target harian pada fungsi pemasaran dan remedial

serta memberikan pengarahan untuk pelaksanaan tugas hari berikutnya. Manajer pemasaran ini membawahi 2(dua) Kepala Bagian, yaitu:

a. Kepala Bagian Kredit

Tugas dan wewenangnya antara lain:

1) Melaksanakan dan mensupervisi kegiatan pemasaran kredit, menyiapkan data untuk kepentingan analisis kredit.

2) Memberikan legal opini terhadap pengajuan kredit serta proposal-proposal yang ada.

3) Mengadakan investigasi atas permohonan fasilitas kredit yang masuk dan mengadakan penilaian terhadap barang jaminan.

4) Melaksanakan analisis yuridis dan finansial atas proposal-proposal kredit.

Kepala Bagian Kredit membawahi kepala seksi kredit wilayah I,II, dan III. Tugas dan wewenang kepala seksi kredit wilayah I,II dan III antara lain yaitu membagi-bagi tugas harian yang harus dikerjakan bagian pemasaran kredit, melakukan kegiatan pengembangan pemasaran kredit di wilayah masing-masing, membuat laporan prospek kredit, membuat laporan penanganan kredit bermasalah di wilayah masing-masing dan membuat laporan penanganan kredit yang dihapusbukukan di wilayah masing-masing. Kepala seksi kredit membawahi satu staf kredit di wilayah I,II dan III. Tugas staf kredit tersebut antara lain:

1) Melaksanakan kegiatan-kegiatan yang telah ditetapkan oleh manajer pemasaran dan kepala bagisn kredit.

2) Melaksanakan kegiatan pemasaran kredit. 3) Melakukan tugas-tugas operasional kredit.

4) Melakukan kegiatan administratif kredit pegawai dan kredit umum. 5) Melaksanakan kegiatan survei untuk permohonan kredit.

6) Melakukan kegiatan analisis kredit.

7) Membuat surat penolakan permohonan kredit. 8) Melakukan kegiatan adminstratif prospek kredit.

b. Kepala Bagian Dana

Tugas dan wewenangnya, antara lain:

1) Melaksanakan dan mensupervisi kegiatan pemasaran tabungan dan deposito.

2) Memimpin jajaran kepala seksi dan staf dalam kegiatan pemasaran dana.

3) Memimpin, mengkoordinasi, dan mengawasi jajaran kepala seksi dan staf dalam pembuatan dan pelaksanaan pemasaran dana.

4) Membuat laporan realisasi pencapaian target pemasaran dana.

Kepala Bagian Dana membawahi satu kepala seksi dana. Tugas dan wewenang kepala seksi dana antara lain yaitu: Membagi tugas-tugas harian yang harus dikerjakan bagian pemasaran dana, melakukan kegiatan pengembangan wilayah pemasaran dana, membuat laporan prospek dana dan membuat laporan dana jatuh tempo. Kepala seksi dana membawahi satu staf dana. Tugas staf dana tersebut antara lain:

1) Melaksanakan kegiatan-kegiatan yang telah ditetapkan oleh manajer pemasaran dan kepala bagian dana.

2) Melaksanakan kegiatan pemasaran tabungan dan deposito.

3) Melakukan tugas-tugas operasional dan administratif dana yang telah ditentukan.

5) Membuat laporan kepada kepala seksi dana tentang pelaksanaan tugasnya.

6. Manajer Operasi

Tugas pokok Manajer operasi adalah:

a. Melaksanakan dan mensupervisi kegiatan operasional kantor.

b. Merencanakan, melaksanakan dan mensupervisi kegiatan personalia. c. Melaksanakan dan mensupervisi kegiatan pembukuan transaksi sampai

dengan dihasilkannya laporan keuangan dan laopran-laporan lain yang berhubungan, termasuk di dalamnya verifikasi dan koreksi bukti transaksi.

d. Melaksanakan dan mensupervisi kegiatan penanganan uang yang ada di kantor.

e. Mengarahkan serta membina personil-personil dalam lingkungan umum dan personalia, akuntansi dan keuangan.

f. Mengkoordinasi serta mengawasi kegiatan personil pada bagian pembukuan agar melaksanakan tugas sesuai dengan peraturan dan prosedur yang telah ditetapkan oleh manajemen maupun Bank Indonesia. g. Melakukan kegiatan supervisi untuk menjamin lancarnya arus kerja dan

arus dokumen.

h. Menyusun laporan-laporan untuk kepentingan pihak ekstern.

j. Mengkoordinasi pembuatan laporan likuiditas harian sebagai laporan untuk manajemen.

k. Mengkoordinasi pembuatan dan penyampaian laporan likuiditas mingguan ke Bank Indonesia.

l. Mengkoordinasi pembuatan dan penyampaian laporan bulanan intern dan laporan bulanan sandi Bank Indonesia sesuai dengan ketentuan yang telah digariskan oleh Bank Indonesia.

m. Melaksanakan tugas-tugas lain yang menyangkut kegiatan pembukuan sesuai dengan kebutuhan manajemen.

n. Melayani kegiatan pemeriksaan intern dan ekstern, pemeriksaan akuntan, pemeriksaan pengawas dan pemeriksaan oleh Bank Indonesia.

o. Menyusun strategi pengembangan Sumber Daya Manusia.

p. Menetapkan, memutuskan, menyetujui dan memerintahkan pengeluaran uang dalam rangka realisasi kredit pegawai yang diberikan kepada calon debitur sesuai dengan batas kewenangan yang ditetapkan oleh direksi. Manajer operasi membawahi tiga kepala bagian, yaitu:

a. Kepala Bagian Administratif dan Akuntansi Tugas pokok untuk bagian ini adalah:

2) Melaksanakan kegiatan penanganan kredit yang meliputi memeriksa kelengkapan permohonan kredit yang baru masuk, memerintahkan pencairan kredit umum dan kredit pegawai yang sudah disetujui, memberikan persetujuan untuk kredit pegawai sesuai dengan batas kewenangan yang ditetapkan oleh direksi, pembebanan biaya provisi, administrasi dan materai kredit, pembebanan biaya notaris.

3) Meneliti dan melegalisasi hasil-hasil kerja rutin bagian adminstrasi tabungan, deposito dan kredit sebelum diajukan pada tingkat manajer.

4) Bertanggungjawab penuh atas pembuatan, pencatatan pembukuan pada bagian administrasi kredit.

5) Mengerjakan perhitungan bunga untuk periode satu bulan dan membebankan setiap tanggal tertentu.

6) Melaksanakan penyetoran bea materai kredit setiap awal minggu dan mentrasfernya ke rekening kas negara.

7) Membuat laporan lengkap pinjaman sesuai ketentuan Bank Indonesia dalam sandi tertentu.

8) Membuat laporan bunga yang akan diterima bank intra maupun bank ekstra comptable.

dalam buku jaminan, serta bertanggungjawab atas keluar masuknya jaminan.

10) Mengkoordinasi, melaksanakan dan mensupervisi kegiatan akuntansi agar sesuai dengan peraturan yang menjaminkan kendaraannya. 11) Meneliti dan melegalisasi hasil-hasil kerja rutin bagian akuntansi. 12) Melaksanakan proses pembuatan laporan yang berkaitan dengan

pajak penghasilan perusahaan.

13) Mengkoordinasi, melaksanakan dan mensupervisi pembuatan laporan likuiditas harian sebagai laporan untuk manajemen.

14) Mengkoordinasi, malaksanakan dan mensupervisi pembuatan laporan ekstern lainnya sesuai dengan ketentuan yang telah digariskan Bank Indonesia.

15) Melaksanakan dan bertanggungjawab atas penyimpanan (proteksi) kartu-kartu buku besar dan buku pembantu maupun dokumen-dokumen lain yang menyangkut kegiatan administrasi dan pembukuan bank.

16) Mengkoordinasi tugas-tugas lain yang menyangkut kegiatan administrasi dan pembukuan sesuai dengan ketentuan dan kebutuhan. 17) Melakukan verifikasi mutasi harian.

Kepala bagian administrasi dan akuntansi membawahi tiga staf, yaitu: 1) Staf administrasi

a) Melaksanakan kegiatan-kegiatan yang telah ditetapkan oleh manajer operasi dan kabag administrasi dan akuntansi.

b) Pengecekan berkas pencairan kredit.

c) Memutasikan slip-slip transaksi kredit ke dalam ledger sebelum diserahkan kepada manajer operasi.

d) Penulisan jumlah jaminan ke dalam buku yang telah ditentukan. e) Mengurutkan ledger yang telah dimutasi transaksinya pada saat

itu.

f) Mencetak daftar transaksi dan rekapitulasi kredit.

g) Mencocokan ledger yang telah dimutasi dengan print out daftar transaksi.

h) Rekapitulasi kredit dicocokan dengan slip transaksi kredit.

i) Rekapitulasi kredit disalin dalam buku bunga, DKSB, rekap harian dan saldo.

j) Meminta tanda tangan berkas pencairan kepada dirut dan memasukkan dalam amplop berkas/jaminan.

2) Staf akuntansi

Tugas pokok staf akuntansi, yaitu:

a) Melaksanakan kegiatan-kegiatan yang telah ditetapkan oleh manajer operasi dan Kabag administrasi dan akuntansi.

c) Melakukan proses akuntansi sesuai dengan prosedur aplikasi program komputer.

d) Melakukan transaksi pindah buku.

e) Setiap akhir bulan membuat laporan, seperti laporan penyusutan inventaris, pajak PPh Badan, buku besar, dll.

3) Costumer Service

TugasCostumer Service, adalah:

a) Melaksanakan kegiatan pelayanan nasabah di counter meliputi, memberikan informasi secara detail kepada nasabah atas segala bentuk produk bank beserta aturan mainnya, menerima berkas permohonan kredit dan membuatkan bukti tanda terima berkas permohonan kredit, sekaligus menerangkan kepada pemohon mengenai syarat apa saja yang perlu dilengkapi, menerima nasabah baru, dan membantu nasabah yang akan melakukan transaksi.

b) Membuatfilenasabah baru yang ingin menabung. c) Mendata nasabah sesuai dengan nomer registernya.

d) Mendengarkan keluhan/masalah yang disampaikan oleh nasabah serta memberikan solusinya, seandainya masalah belum terselesaikan akan disampaikan pada pejabat berwenang.

b. Kepala Bagian Umum dan Personalia

1) Memimpin kegiatan penanganan kantor, administrasi kantor dan hal-hal lain yang tidak menjadi tanggungjawab bagian lain.

2) Memimpin kegiatan personalia.

3) Melaksanakan kegiatan personalia, antara lain merekrut karyawan baru dan pengembangan karyawan (pendidikan dan pelatihan)

4) Melaksanakan kegiatan pengadaan alat-alat kantor.

5) Melaksanakan kegiatan perawatan kantor, alat-alat kantor dan kendaraan.

6) Melaksanakan kegiatan pembayaran berbagai macam pajak dan iuran yang berkaitan dengan asset perusahaan.

Kepala Bagian umum dan Personalia membawahi tiga staf, yaitu: 1) Staf Umum dan Personalia

Staf umum dan personalia mempunyai tugas dan wewenang antara lain:

a) Melaksanakan kegiatan yang ditetapkan oleh manajer operasional dan kepala bagian administrasi umum dan personalia.

b) Melayani direksi dan melakukan tugas kantor lainnya yang berhubungan dengan transportasi.

c) Membantu kegiatan yang dilakukan oleh staf pemasaran dan staf remedial.

2) Satpam

Tugas satpam, antara lain:

a) Melaksanakan kegiatan-kegiatan yang telah ditetapkan oleh manajer operasional dan kepala bagiab administrasi umum dan personalia.

b) Melaksanakan kegiatan yang berhubungan dengan penjagaan keamanan asset perusahaan secara fisik.

c) Melakukan kegiatan pengawalan pengiriman dan pengambilan uang dalam jumlah besar.

d) Membantu kegiatan yang dilakukan oleh pramubhakti, terutama dalam menjaga kebersihan kendaraan dan ruangan.

e) Melakukan kegiatan piket jaga malam. 3) Pramubhakti

Tugas pokok pramubhakti, yaitu:

a) Melaksanakan kegiatan yang telah ditetapkan oleh manajer operasional dan kepala bagian administrasi umum dan personalis. b) Melakukan kegiatan piket malam.

c. Kepala Bagian Keuangan

Kepala Bagian Keuangan mempunyai beberapa tugas pokok, yaitu: 1) Mengkoordinasi, melaksanakan dan mensupervisi kegiatan keuangan

2) Meneliti dan melegalisasi hasil-hasil kerja rutin bagian keuangan sebelum diajukan kepada manajer.

3) Mensupervisi proses penghitungan uang oleh kasir. 4) Melaksanakan kas opname setiap hari.

5) Melaksanakan tugas-tugas lain yang diberikan oleh manajer operasi dan atau direktur sepanjang masih dalam ruang lingkup tugas/fungsi keuangan.

Kepala Bagian Keuangan membawahi satu staf yaitu teller. Tugas pokok teller, antara lain:

1) Melaksanakan kegiatan yang telah ditetapkan oleh manajer operasi dan kepala bagian keuangan.

2) Memberikan pelayanan segala bentuk transaksi tunai yang dilakukan oleh nasabah dicounter.

3) Bertanggungjawab terhadap pengelolaan uang masuk dan keluar berkenaan dengan transaksi tunai yang langsung dilakukan oleh nasabah dicounter.

D. Pemasaran

samping itu ada juga pegawai negeri dan pelajar yang memamfaatkan jasa bank tersebut.

Untuk meningkatkan minat masyarakat dalam memanfaatkan salah satu fungsi bank yaitu menghimpun dana dari masyarakat, pihak bank melakukan cara-cara sebagai berikut:

1. Ikut berperan serta dalam acara tertentu dengan menjadi sponsor. 2. Menjalin hubungan yang baik dengan instansi atau pejabat setempat. 3. Mengadakan iklan di radio.

4. Pendekatan secara langsung dengan calon nasabah.

5. Memberikan pelayanan yang memuaskan kepada seluruh nasabah dengan pelayanan yang cepat dan memuaskan.

E. Personalia

orang sebagai staf administrasi kredit, 1 orang sebagai staf akuntansi, 2 orang sebagai kordinator wilayah, 2 orang sebagai satpam, 2 orang sebagai pramubakti dan 1 orang sebagai staf keuangan atau kasir. Di PT. BPR Shinta Bhakti Wedi ini masih terdapat karyawan yang merangkap jabatannya dikarenakan adanya suatu bagian yang kerjanya belum maksimal sehingga agar tercapai efektifitas kerja maka ada karyawan yang merangkap jabatannya.

PT. BPR Shinta Bhakti Wedi mempunyai kebijaksanaan khusus dalam penarikan tenaga kerja, yaitu mengenai penambahan karyawan yang disesuaikan dengan keadaan dan kebutuhan perusahaan karena adanya peningkatan volume usaha pada suatu bidang. Dalam menyeleksi calon tenaga kerja dilakukan memalui dua macam test yaitu test tertulis dan awawancara. Karyawan baru akan mengalami masa percobaan selama tiga bulan, bila dipandang perlu maka masa percobaan akan diperpanjang tiga bulan lagi.

PT. BPR Shinta Bhakti Wedi memberikan fasilitas kesejahteraan bagi karyawan, antara lain:

1. Tunjangan Keluarga 2. Tunjangan Jabatan

3. DPLK (Dana Pensiun Lembaga Keuangan) 4. Tunjangan Kesehatan

5. Gratifikasi

6. Tunjangan Hari Raya

Cuti untuk karyawan dibagi menjadi dua yaitu karyawan yang masa kerjanya satu tahun adalah cuti tahunan selama 12 hari, sedangkan untuk karyawan yang masa kerjanya 5 tahun adalah cuti besar selama 30 hari. Selain itu juga diberlakukan cuti haid dan cuti hamil. Karyawan diijinkan tidak masuk kerja jika:

1. Melaksanakan pernikahan diberi ijin 3 hari kerja. 2. Menikahkan anaknya diberi ijin selama 2 hari kerja.

3. Mengkhitankan atau membaptiskan anak diberi ijin 1 hari kerja. 4. Mengurus istri melahirkan diberi ijin 1 hari kerja.

5. Pemakaman istri atau suami, orang tua atau mertua, anak atau menantu diberi ijin 2 hari kerja.

F. Pelayanan jasa Perbankan

PT. BPR Shinta Bhakti Wedi memberikan pelayanan dalam berbagai bentuk jasa, yaitu:

1. Tabungan

a. Tabungan Utama, Merupakan pilihan investasi yang memberikan kemudahan dan keuntungan yang lebih tinggi bagi nasabah. Fasilitas dari tabungan ini adalah adanya fasilitas jemput bola, bebas biaya pemindahbukuan antar rekening di PT. BPR Shinta Bhakti Wedi.

b. Tabungan Shinta, merupakan pilihan investasi yang lebih terencana dan fleksibel karena tersedia pilihan jangka waktu dan nominal yang dapat dipilih sendiri oleh penabung. Fasilitas yang diberikan untuk jenis tabungan ini adalah fasilitas jemput bola, perpanjangan jangka waktu, biasa dilakukan untuk memberikan keuntungan yang lebih bagi penabung. c. Artha Mapan, merupakan pilihan investasi secara terencana dengan sistem setoran tiap bulan dan diundi secara transparan untuk mendapatkan pemenang dengan pola putus setoran. Fasilitas yang diberikan adalah fasilitas jemput bola, dan bagi pemenang yang tidak hadir saat pengundian akan diberitahu lewat surat.

2. Deposito

pengambilan bunga deposito secara tunai maupun pemindahbukuan rekening di BPR Shinta Bhakti Wedi.

3. Kredit

Kredit yang diberikan oleh PT. BPR Shinta Bhakti Wedi pada umumnya digunakan untuk tambahan dana usaha nasabah. Kredit yang ditawarkan di PT. BPR Shinta Bhakti Wedi dibagi dalam 3 kelom