PENGETAHUAN DAN KEPERCAYAAN TERHADAP

KEPUTUSAN MASYARAKAT MENJADI NASABAH

BANK SYARIAH

(Studi Kasus Pada BTN Syariah KC Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh:

TIKA YULIANI

NIM 21314172

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

BANK SYARIAH

(Studi Kasus Pada BTN Syariah KC Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh:

TIKA YULIANI

NIM 21314172

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

1. Kedua orang tua tercinta Bapak Marino dan Ibu Darnati serta keluarga besar saya yang telah memberikan kasih sayang, pengorbanan, perhatian, dukungan baik secara moril maupun materiil, yang selalu mendoakan, mengajari saya tentang arti kehidupan dan menuntun saya untuk melewati setiap kesulitan. Semoga saya bisa membuat mereka bangga.

2. Arif Rahman Hakim yang telah setia menemani saya, memberikan kasih sayang, perhatian, dan kesabaranmu yang memberikanku semangat dalam menyelesaikan skripsi ini.

3. Bapak Dr. Nafis Irkhami, M.Ag. selaku dosen pembimbing skripsi yang telah memberikan bimbingan, arahan dan masukan dalam penulisan skripsi ini.

4. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

5. Sahabat saya sedari kecil Ana Septiani dan Renanda Nur Erviana, terimakasih selalu ada untuk saya.

juga selalu memberi semangat untuk saya.

atas kehadirat Allah SWT yang telah melimpahkan rahmat, karunia, rizqi dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Bauran Pemasaran, Pengetahuan, Kepercayaan Terhadap Keputusan

Masyarakat Menjadi Nasabah Bank Syariah (Studi Kasus Pada BTN Syraiah KC

Semarang)”. Shalawat serta salam semoga tercurah kepada junjungan kita Nabi

Muhammad SAW yang telah mengahantarkan kita dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini diajukan guna memenuhi tugas dan sebagai syarat untuk memperoleh gelar strata satu jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam. Penulis tidak akan sanggup menyelesaikan skripsi ini tanpa adanya dorongan, bantuan dan kerjasama dari pihak-pihak yang berperan dalam penyusunan skripsi ini. Ucapan terima kasih penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga. 2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan FEBI IAIN Salatiga. 3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan

Syariah S1.

6. Bapak saya Marino dan Ibu Saya Darnati beserta Arif Rahman Hakim yang telah memberikan doa, kasih sayang, semangat dan dukungan. 7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga angkatan 2014 dan semua pihak yang secara langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu, seoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, amiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya.

Salatiga, 12 September 2018 Penulis

Skripsi.Salatiga: Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Nafis Irkhami, M.Ag

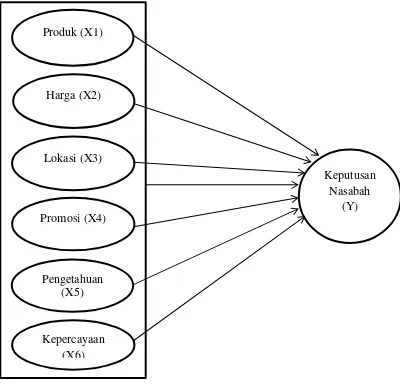

Penelitian ini bertujuan untuk mengetahui seberapa kuat pengaruh bauran pemasaran yang terdiri dari (produk, harga, lokasi, dan promosi), pengetahuan, dan kepercayaan secara simultan berpengaruh terhadap keputusan masyarakat menjadi nasabah bank syariahpada BTN Syariah KC Semarang.

Metode pengumpulan data dilakukan melalui kuesioner yang disebarkan kepada masyarakat yang sudah menjadi nasabah di BTN Syariah KC Semarang. Teknik pengambilan sampel dalam penelitian ini adalah probability sampling dengan Sampel yang diambil sebanyak 100 responden nasabah di BTN Syariah KC Semarang. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS versi 20 dan analisis dengan menggunakan analisis regresi linier berganda. Analisis ini meliputi uji realibilitas, uji validitas, uji regresi linier berganda, pengujian hipotesis melalui uji Ttest , uji Ftest, serta koefisien determinasi (R2 ) dan uji asumsi klasik.

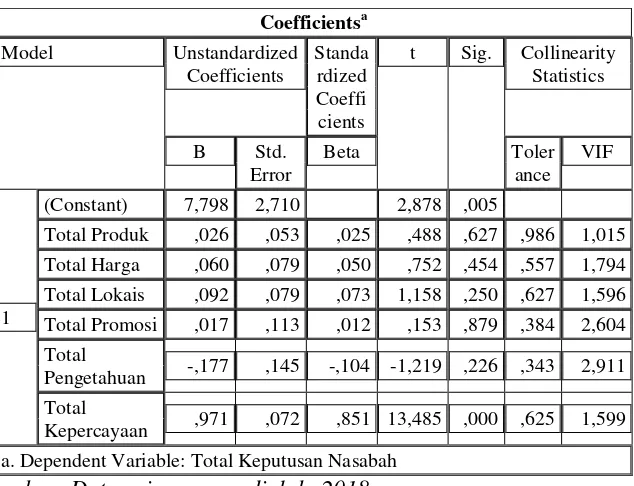

Berdasarkan hasil uji penelitian yang dilakukan, menunjukkan bahwa variabel produk, harga, lokasi, promosi berpengaruh positif namun tidak signifikan terhadap keputusan masyarakat menjadi nasabah bank syariah di BTN Syariah KC Semarang, sedangkan variabel pengetahuan berpengaruh negatif dan tidak signifikan terhadap keputusan masyarakat menjadi nasabah bank syariah di BTN Syariah KC Semarang, dan variabel kepercayaan berpengaruh positif dan signifikan terhadap keputusan masyarakat menjadi nasabah bank syariah di BTN Syariah KC Semarang. Namun, secara bersama-sama variabel produk, harga, lokasi, promosi, pengetahuan dan kepercayaan secara simultan berpengaruh positif dan signifikan terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang.

PENGESAHAN...v

PERNYATAAN KEASLIAN TULISAN...vi

PERNYATAAN BEBAS PLAGIAT...vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... xi

ABSTRAK ... xiii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian... 8

E. Sistematika Penulisan ... 9

BAB II ... 11

A. Telaah Pustaka ... 11

B. Kerangka Teori... 24

1. Bauran Pemasaran ... 24

6. Pengetahuan (X5) ... 50

7. Kepercayaan (X6) ... 56

8. Keputusan Nasabah (Y) ... 62

C. Kerangka Penelitian ... 69

D. Hipotesis Penelitian ... 70

BAB III ... 75

A. Jenis Penelitian ... 75

B. Lokasi dan Waktu Penelitian ... 76

C. Populasi dan Sampel ... 76

D. Teknik Pengumpulan Data ... 77

E. Skala Pengukuran ... 78

F. Definisi Konsep Variabel dan Operasional ... 79

G. Instrumen Penelitian... 81

H. Uji Instrumen Penelitian ... 83

I. Alat Analisis ... 86

BAB IV ... 87

A. Deskripsi Objek Penelitian ... 87

1. Profil Bank Tabungan Negara Syariah ... 87

2. Visi dan Misi Bank Tabungan Negara Syariah ... 88

4) Struktur Organisasi ... 89

B. Deskripsi Responden ... 91

C. Analisis Data ... 94

1. Uji Asumsi Klasik ... 94

2. Uji Instrumen ... 99

3. Uji Statistik ... 102

4. Analisis Regresi Linear Berganda ... 106

D. Hasil Uji Hipotesis ... 108

BAB V ... 117

A. Kesimpulan ... 117

B. Saran ... 118

DAFTAR PUSTAKA ... 119

LAMPIRAN ... 125

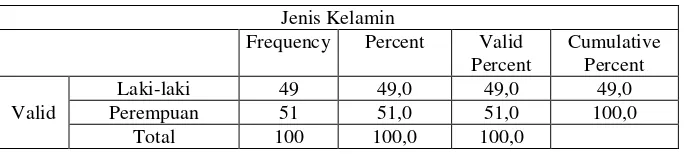

Tabel 4 1 Jenis Kelamin Responden...91

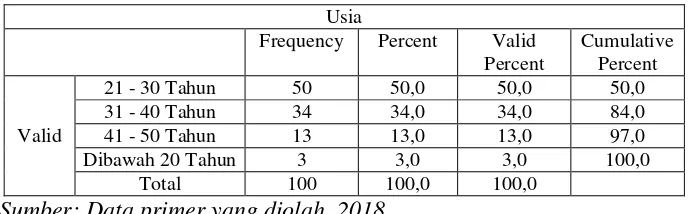

Tabel 4 2 Usia Responden... 92

Tabel 4 3 Pendidikan Terakhir Responden ... 93

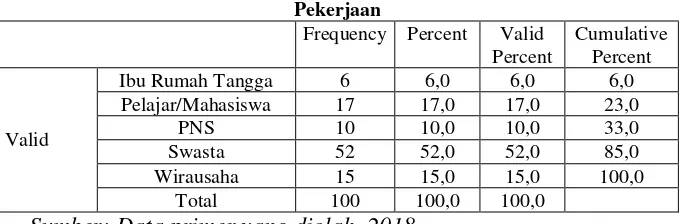

Tabel 4 4 Pekerjaan Responden ... 93

Tabel 4 5 Hasil Uji Multikolonieritas ... 94

Tabel 4 6 Hasil Uji Heteroskedostisitas Metode Park ... 96

Tabel 4 7 Uji Normalitas Kolmogrov-Smirnov test ... 98

Tabel 4 8 Hasil Uji Durbin Watson model Utama ... 98

Tabel 4 9 HasilUji Durbin Watson Model Kuadrat ... 99

Tabel 4 10 Hasil Uji Reliabilitas ... 100

Tabel 4 11 Hasil Uji Validitas ... 101

Tabel 4 12Hasil Uji R2 ... 102

Tabel 4 13 Hasil Uji Statistik t Test ... 103

Tabel 4 14 Hasil Uji Statistik F ... 105

Tabel 4 15 Hasil Uji Validitas Instrumen ... 106

Tabel 4 16 Hasil Penelitian ... 116

Gambar 4 1 Struktur Organisasi...90

Gambar 4 2 Hasil Uji Heteroskedastisitas ... 95

Gambar 4 3 Grafik Histogram... 96

Lampiran 3 Hasil Uji Analisis Deskriptif ... 147

Lampiran 4 Hasil Uji Instrumen ... 148

Lampiran 5 Hasil Uji Asumsi Klasik ... 152

Lampiran 6 Hasil Uji Statistik... 155

Lampiran 7 Hasil Uji Regresi Linear Berganda ... 156

Lampiran 8 Declaration... 157

Lampiran 9 Pernyataan Publikasi... 158

Lampiran 10 Lembar Konsultasi ... 159

Lampiran 11 Surat Permohonan Izin Penelitian ... 160

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bank syariah di Indonesia cukup berkembang pesat, walaupun demikian, jumlah bank maupun kantor bank yang sudah cukup banyak, namun jumlah aset Bank Syariah masih kecil di bandingkan bank konvensional. Perbankan Syariah di Indonesia yang masih muda umurnya, dituntut untuk bersaing dengan perbankan konvensional. Menurut Kasmir (2005: 8) Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan jasa-jasa bank lainnya.

merugikan salah satu pihak, ketidakadilan inilah yang terjadi pada bank konvensional, sedangkan dalam sistem perbankan syariah keuntungan dan

kerugian yang diperoleh bergantung pada kesepakatan “akad” dan ini

berlaku pada debitur maupun kreditur. Sistem inilah yang disebut bagi hasil dan lebih adil bagi kedua belah pihak.

Dalam operasionalisasinya, yang membedakan bank syariah dengan bank konvensional lainnya adalah adanya Dewan Pengawas Syariah yang keberadaannya berada dalam naungan Dewan Syariah Nasional MUI. Sehingga bank syariah dalam pelaksanaan teknis perbankan memiliki koridor yang menjadikannya tetap dalam nilai-nilai Al-Quran dan Al Hadits. Indonesia sebagai negara berpenduduk muslim terbesar di dunia adalah pasar yang sangat potensial bagi berkembangnya bank syariah. Potensi itu dapat digunakan dalam perkembangan kesejahteraan masyarakat indonesia melalui sistemnya yang non-ribawi tersebut. Potensial dalam hal ini adalah potensial dalam arti sumber daya dan aktivitas ekonomi serta sikap dan karakter masyarakatnya terhadap kehadiran bank syariah sebagai alternatif sistem perbankan. Sehingga informasi dan pola sikap masyarakat suatu wilayah dapat menjadi bahan masukan yang penting bagi pelaku perbankkan syariah dalam mensosialisasikan dan menetapkan strategi pemasaran yang tepat.

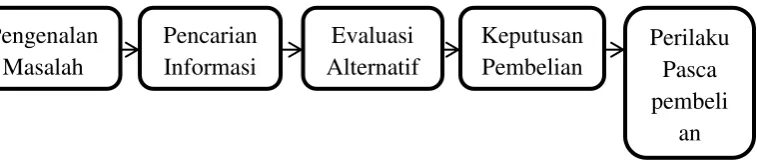

dalam perkembangan bisnisnya. Menurut Lupiyoadi (2016: 92) bauran pemasaran merupakan perangkat atau alat bagi pemasar yang terdiri atas berbagai unsur suatu program pemasarann yang perlu dipertimbangkan agar implementasi strategi pemasaran dan penentuan posisi yang ditetapkan dapat berjalan sukses.Dalam hal ini, bagaimana strategi bauran pemasaran yang dilakukan oleh masing-masing bank syariah dalam dunia perbankan syariah yang mana saat ini sudah sangat bersaing, dalam menyampaikan maksud dari strategi pemasaran mereka untuk dapat diterima dan dimengerti oleh konsumen atau nasabah untuk mau memilih berhubungan dengan bank syariah melalui kelebihan-kelebihan yang dimiliki bank syariah. Dengan demikian, hal ini akan selalu berhubungan dengan perilaku konsumen dalam melakukan proses pengambilan keputusan dalam memilih bank syariah, terutama keputusan dalam memilih produk bank syariah tersebut. Adapun Faktor-faktor dalam bauran pemasaran 4P yang terdiri dari produk, harga, lokasi, dan promosi yang menjadi pertimbangan utama dalam memutuskan strategi yang tepat dalam menawarkan produk perbankan syariah kepada masyarakat.

Harga menurut Kotler dan Armstrong (2001: 439) adalah sejumlah

uang yang dibebankan atas suatu produk atau jasa, atau jumlah dari nilai

yang ditukar konsumen atas manfaat-manfaat karena memiliki atau

menggunakan produk atau jasa tersebut

Lokasi bank adalah tempat dimana diperjual belikannya produk perbankan dan pusat pengendalian perbankan (Kasmir, 2005: 161). Keputusan lokasi sangat penting, karena berkaitan dengan potensi penjualan dan keuntungan, daya saing dan kesinambungan usaha. Kesalahan dalam penentuan lokasi bisa berakibat sangat fatal.

Promosi merupakan suatu kegiatan untuk mengenalkan barang atau jasa suatu perusahaan. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung. Tanpa promosi jangan diharapkan nasabah dapat mengenal bank. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya (Kasmir, 2005: 175). Dalam melaksanakan kegiatan promosi pada umumnya mempunyai tujuan yang sama antar perusahaan, yaitu untuk memikat konsumen baru, mengajak konsumen untuk mendatangi lokasi dan kemudian memilih atau membeli produk.

terhadap bank syariah. Setiap orang yang berada di satu komunitas pasti mempunyai pengetahuan yang berbeda mengenai setiap model jasa yang diberikan. Terdapat kemungkinan beberapa konsumen telah mengetahui dengan baik kelebihan dan kekurangan dari setiap perusahaan jasa yang menyediakan suatu model jasa dan tidak menutup kemungkinan ada pula banyak orang yang belum mengerti mengenai bagaimana sistem perbankan syariah itu sendiri.

Berdasarkan fenomena yang terjadi diduga bahwa tingkat pengetahuan masyarakat mengenai perbankan syariah masih tergolong rendah. Dengan masih terbatasnya pemahaman masyarakat mengenai kegiatan usaha jasa keuangan perbankan syariah, menyebabkan banyak masyarakat yang memiliki persepsi yang kurang tepat mengenai operasional bank syariah. Mereka mengatakan bank syariah hanya sekedar perbankan konvensional yang ditambah label syariah dan beranggapan bahwa dengan tidak dijalankannya sistem bunga, bank syariah tidak akan memperoleh pendapatan. Konsekuensinya adalah bank syariah akan sulit untuk survive.

yang didasarkan oleh situasi seseorang dan konteks sosialnya. Ketika seseorang mengambil suatu keputusan, ia akan lebih memilih keputusan berdasarkan pilihan orang-orang yang lebih dapat ia percaya dari pada yang kurang dipercayai (Armayanti, 2011). Oleh karena itu bank syariah terus memberikan pelayanan yang prima agar mendapat kepercayaan dari nasabah.

Aset unit usaha syariah padda PT BTN (Persero) Tbk (UUS BTN) mencapai Rp 23,39 triliun di akhir tahun 2017. Sejauh ini, pertumbuhan UUS BTN terjaga di kisaran 20 persen. Dalam paparan kinerja kuartal empat 2017 per desember 2017, laba bersih BTN Syariah naik 27,76 persen dari Rp 377,42 miliar menjadi Rp 482,19 miliar. Laba ini dikontribusikan penyaluran pembiayaan yang naik 26,46 persen secara tahunan dari Rp 14,22 miliar menjadi Rp 17,98 triliun di akhir 2017. Dengan demikian BTN Syariah menunjukkan pertumbuhan yang konstan di atas 20 persen dan masih akan terus berkembang, hal ini menunjukkan bahwa BTN Syariah memiliki kualitas bank yang bagus.

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Bauran Pemasaran, Pengetahuan, dan Kepercayaan Terhadap Keputusan Masyarakat Menjadi Nasabah Bank Syariah (Studi Kasus di BTN Syariah KC Semarang)”

B. Rumusan Masalah

2. Bagaimana pengaruh variabel harga terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

3. Bagaimana pengaruh variabel lokasi terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

4. Bagaimana pengaruh variabel promosi terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

5. Bagaimana pengaruh variabel pengetahuan terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

6. Bagaimana pengaruh variabel kepercayaan terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

7. Bagaimana pengaruh variabel produk, harga, lokasi, promosi, pengetahuan, dan kepercayaan secara simultan terhadap keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang?

C. Tujuan Penelitian

5. Untuk mengetahui apakah variabel penegtahuan dapat mempengaruhi keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang. 6. Untuk mengetahui apakah variabel kepercayaandapat mempengaruhi keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang. 7. Untuk mengetahui apakah variabel produk, harga, lokasi, promosi, pengetahuan dan kepercayaan secara simultan dapat mempengaruhi keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang.

D. Kegunaan Penelitian

Kegunaan penelitian ini diharapkan mampu memberikan manfaat bagi perusahaan maupun bagi pihak yang terlibat didalamnya, diantaranya adalah :

1. Manfaat Teoritis

Diharapkan penelitian ini dapat memberikan ilmu pengetahuan bagi masyarakat mengenai perbankan syariah dan juga sebagai sumbangan pemikiran mengenai pengembangan penelitian yang sudah ada.

2. Manfaat Praktisi a. Bagi Perbankan

Penelitian ini diharapkan bermanfaat sebagai bahan masukan bagi perbankan dimasa yang akan datang.

b. Bagi mahasiswa

c. Bagi Peneliti dan Akademis

Penelitan ini diharapkan bermanfaat sebagai bahan referensi bagi peneliti selanjutnya bagi yang berminat untuk memperdalam masalah pengetahuan masyarakat terhadap Bank Syariah, kualitas pelayanan yang diterapkan pada Bank Syariah, dan juga bauran pemasaran yang digunakan pada Bank Syariah.

E. Sistematika Penulisan

BAB I : Pendahuluan

Dalam bab ini menjelaskan tentang hal-hal yang melatar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian, dan diakhiri dengan sistematika penulisan.

BAB II : Landasan Teori

Berisi tentang telaah pustaka yaitu jabaran tentang penelitian terdahulu, landasan teori yang berisi diskripsi mengenai variabel dan hubungan antar variabel, kerangka penelitian, dan hipotesis penelitian. BAB III : Metode Penelitian

Metodologi penelitian, berisi tentang jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, metode pengumpulan data, skala pengukuran, definisi konsep dan variabel, instrumen dan uji instrumen penelitian, dan alat analisa.

BAB IV : Analisis Data Dan Pembahasan

reabilitas, uji statistic, uji asumsi klasik, analisis data penelitian dan pembahasan atas hasil uji hipotesis.

BAB V : Kesimpulan dan Saran

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai keputusan menjadi nasabah bank syariah telah dilakukan oleh beberapa peneliti, diantaranya sebagai berikut:

1. Pengaruh Produk Terhadap Keputusan Menjadi Nasabah Bank

Syariah

Penelitian yang dilakukan oleh Musnaini (2010) dengan variabel independen dalam penelitian ini adalah produk, harga, promosi, tempat, pegawai, proses, dan bentuk fisik, sedangkan variabel dependennya adalah keputusan nasabah dalam memilih produk bank syariah. Berdasarkan penelitian ini variabel produk merupakan variabel yang paling berpengaruh terhadap keputusan nasabah dalam memilih produk bank syariah di Kota Jambi. Hal ini dari hasil perhitungan nilai sebesar 0,292 atau 29,2%.

perhitungan nilai koefisien jalur standar sebesar 0,263 dan critical ratio sebesar 2,926 dengan probabilitas 0,005 (p<0,05).

Chotimah (2014) melakukan penelitian dengan variabel independen dalam penelitian ini adalah produk, pelayanan, promosi, dan lokasi, sedangkan variabel dependennya adalah keputusan menjadi nasabah di BSM Cabang Surakarta dan BTN Syariah Cabang Surakarta. Berdasarkan penelitian ini bahwa variabel produk ditolak karena thitung<ttabel. Terbukti besarnya nilai thitung variabel produk 1,394 sedangkan besarnya nilai ttabel dengan tingkat keyakinan 95% atau (0,05) adalah 1,660 sehingga variabel produk tidak berpengaruh terhadap keputusan masyarakat memilih bank syariah.

Zainuddin, Hamja, dan Rustiana (2016) melakukan penelitian dengan variabel independen dalam penelitian ini adalah bauran pemasaran, ekuitas merk, karakteristik dan perilaku nasabah, sedangkan variabel dependennya adalah keputusan nasabah dalam memilih produk perbankan syariah. Berdasarkan penelitian ini terdapat pengaruh positif produk terhadap keputusan nasabah dalam memilih produk perbankan syariah.

2. Pengaruh Harga Terhadap Keputusan Menjadi Nasabah Bank

Syariah

dependennya adalah keputusan nasabah menabung di Bank Syariah. Berdasarkan penelitian ini bahwa produk (X1), harga (X2), tempat (X3) dan promosi (X4) berpengaruh signifikan terhadap keputusan konsumen menabung di Bank Syariah Mandiri Jember. Hal ini terbukti dengan uji F, hasil dari uji F menunjukkan bahwa F hitung > F tabel ( 8,132 > 2,8216) yang berarti secara bersama-sama variabel produk (X1), harga (X2), tempat (X3) dan promosi (X4) berpengaruh terhadap keputusan konsumen menabung di Bank Syariah Mandiri Jember.

Hanik, dan Handayani (2014) melakukan penelitian dengan variabel independen dalam penelitian ini adalah bauran pemasaran, faktor psikologis, faktor budaya, faktor sosial, dan faktor personal sedangkan variabel dependennya adalah keputusan nasabah memilih perbankan syariah. Berdasarkan penelitian ini pengujian hipotesis mengenai pengaruh variabel variabel eksternal terhadap keputusan memilih Perbankan Syariah, dapat disimpulkan bahwa variabel eksternal yang berpengaruh signifikan terhadap keputusan memilih Perbankan Syariah adalah variabel Produk, Harga, Promosi dan Tempat. Untuk variabel eksternal yang paling dominan berpengaruh adalah variabel Produk, dimana nilai signifikansinya sebesar 0,003. Sedangkan untuk nilai signifikansi dari variabel Promosi sebesar 0,005, Harga sebesar 0,014 dan Tempat sebesar 0,035.

produk dan religiusitas sedangkan variabel dependennya adalah keputusan nasabah memilih perbankan syariah. Berdasarkan penelitian ini adalah variabel harga tidak berpengaruh signifikan terhadap keputusan nasabah dalam mengambil tabungan faedah Ib di BRI Syariah KCP Purwodadi. Sarannya, bank syariah harus memperhatikan penetapan harga dengan baik. Karena harga dapat menunjukkan kualitas merek dari suatu kualitas produk. Sehingga dengan penetapan harga yang tepat, mampu mempengaruhi konsumen untuk melakukan pembelian.

3. Pengaruh Lokasi Terhadap Keputusan Menjadi Nasabah Bank

Syariah

Pratiwi dan Ritonga (2012) melakukan penelitian dengan variabel independen dalam penelitian ini adalah lokasi, keyakinan masyarakat, dan pelayanan sedangkan variabel dependennya adalah keputusan nasabah menabung di Bank Muamalat Kota Kisaran. Berdasarkan penelitian ini adalah variabel lokasi sangat mempengaruhi masyarakat di Kisaran untuk menabung di Bank Muamalat. Kedekatan lokasi Bank Muamalat dengan tempat kegiatan responden dan kemudahan pencapaian Bank Muamalat.

lokasi terhadap keputusan nasabah adalah signifikansi positif, artinya apabila lokasi berada di tempat yang strategis dalam hal ini dekat dengan pusat kegiatan masyarakat serta pemukiman penduduk maka akan berpengaruh terhadap keputusan nasabah untuk menabung di BMT Sumber Mulia.

Utomo (2014) melakukan penelitian dengan variabel independen dalam penelitian ini adalah pelayanan, pengetahuan, karakteristik, harga, lokasi, dan promosi sedangkan variabel dependennya adalah keputusan nasabah dalam memilih jasa perbankan syariah. Berdasarkan penelitian ini adalah variabel lokasi atau aksesibilitas tidak berpengaruh signifikan terhadap keputusan nasabah menggunakan bank syariah.

4. Pengaruh Promosi Terhadap Keputusan Menjadi Nasabah Bank

Syariah

Yupitri (2012) melakukan penelitian dengan variabel independen dalam penelitian ini adalah fasilitas layanan, promosi dan produk sedangkan variabel dependennya adalah keputusan non muslim menjadi nasabah Bank Syariah. Berdasarkan penelitian ini adalah variabel promosi mempunyai pengaruh yang kuat yaitu 0,730 terhadap terhadap nasabah non muslim untuk menjadi nasabah di Bank Syariah Mandiri.

promosi, religi, dan produk sedangkan variabel dependennya adalah keputusan nasabah menggunakan jasa bank syariah. Berdasarkan penelitian ini adalah variabel promosi memiliki parameter positif dengan odd ratio sebesar 1.261, tetapi variabel ini juga tidak berpengaruh nyata terhadap keputusan nasabah non-muslim dalam menggunakan jasa bank syariah. Hal ini dapat disebabkan karena masyarakat non-muslim cenderung menghiraukan promosi mengenai bank syariah, baik di tempat umum ataupun di media. Mereka akan lebih percaya jika mendapatkan informasi mulut ke mulut dari teman yang mereka kenal atau penjelasan dari marketing bank untuk masalah pembiayaan usaha.

5. Pengaruh Pengetahuan Terhadap Keputusan Menjadi Nasabah

Bank Syariah

Wardana (2016) melakukan penelitian dengan variabel independen dalam penelitian ini adalah pertimbangan, pengetahuan, dan sikap nasabah sedangkan variabel dependennya adalah keputusan nasabah memilih prosuk bank syariah. Berdasarkan penelitian ini adalah variabel pengetahuan berpengaruh positif dan tidak signifikan terhadap keputusan nasabah dalam memilih produk bank syariah dengan nilai sebesar 0,45% sedangkan siisanya 99,55% yang dipengaruhi oleh faktor lain.

Sulistyono (2016) melakukan penelitian dengan variabel independen dalam penelitian ini adalah pengetahuan religiusitas, promosi, dan tingkat pendapatan konsumen sedangkan variabel dependennya adalah keputusan menjadi nasabah bank syariah. Berdasarkan penelitian ini adalah variabel pengetahuan diketahui tidak mempengaruhi keputusan konsumen untuk menjadi nasabah di Bank Negara Indonesia Syariah Kantor Kas Condong Catur Yogyakarta.

Dapat diketahui bahwa nilai probabilitas thitung (0,275)> α (0,05)

Nurlaeli (2017) melakukan penelitian dengan variabel independen dalam penelitian ini adalah faktor budaya, psikologi, pelayanan, promosi, dan pengetahuan tentang produk sedangkan variabel dependennya adalah keputusan nasabah dalam memilih BPRS di Banyumas. Berdasarkan penelitian ini adalah bahwa faktor pengetahuan tentang produk dengan tingkat signifikasi 0,012 < 0,05. Hal ini berarti bahwa H0 ditolak H1 diterima, bahwa variabel pengetahuan secara parsial berpengaruh positif terhadap keputusan nasabah memilih bank syariah.

Putri (2017) melakukan penelitian dengan variabel independen dalam penelitian ini adalah pengetahuan produk, pengetahuan pembelian dan pengetahuan pemakaian sedangkan variabel dependennya adalah keputusan menjadi nasabah di Bank Muamalat Indonesia. Berdasarkan penelitian ini adalah pengetahuan nasabah berpengaruh positif dan signifikan terhadap keputusan nasabah memilih produk Bank Muamalat Indonesia.

6. Pengaruh Kepercayaan Terhadap Keputusan Menjadi Nasabah

Bank Syariah

di atas, variabel pelayanan dan kepercayaan pada bank memiliki koefisien b yang paling besar. Dengan demikian variabel pelayanan dan kepercayaan pada bank mempunyai pengaruh yang paling dominan terhadap keputusan nasabah dalam menabung di bank syariah.

Yulianti, Sangen, dan Rifani (2016) melakukan penelitian dengan variabel independen dalam penelitian ini adalah kualitas pelayanan, promosi, dan kepercayaan sedangkan variabel dependennya adalah keputusan menjadi nasabah Bank Syariah di Banjarmasin. Berdasarkan penelitian ini adalah kepercayaan berpengaruh signifikan terhadap keputusan menjadi nasabah bank syariah di Banjarmasin dapat diterima. Pembuktian dari pernyataan tersebut adalah berdasarkan nilai thitung yang lebih besar dari nilai ttabel (3,066 > 1,985) dan besarnya nilai signifikan yang lebih rendah dari taraf signifikan (0,003 < 0,05).

Tajudin dan Mulazid (2017) melakukan penelitian dengan variabel independen dalam penelitian ini adalah promosi, kepercayaan, dan kesadaran merk sedangkan variabel dependennya adalah keputusan nasabah menggunakan produk tabungan haji. Berdasarkan penelitian ini adalah variabel kepercayaan secara parsial berpengaruh terhadap proses keputusan menggunakan produk tabungan haji (mabrur) di Bank Syariah Mandiri KCP Sawangan Kota Depok dengan nilai sebesar 0,343.

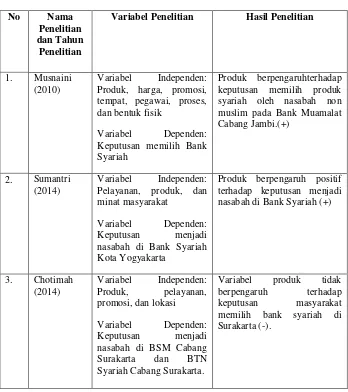

Variabel Penelitian Hasil Penelitian

1. Musnaini (2010)

Variabel Independen: Produk, harga, promosi, tempat, pegawai, proses, dan bentuk fisik

Variabel Dependen: Keputusan memilih Bank Syariah

Produk berpengaruhterhadap keputusan memilih produk syariah oleh nasabah non Pelayanan, produk, dan minat masyarakat

Variabel Dependen: Keputusan menjadi nasabah di Bank Syariah Kota Yogyakarta

Produk berpengaruh positif terhadap keputusan menjadi nasabah di Bank Syariah (+)

3. Chotimah

4. Zainuddin, Yahya, dan Siti (2016)

Variabel Independen: Bauran pemasaran, ekuitas merk, karakteristik dan perilaku nasabah

Variabel Dependen: Keputusan nasabah dalam memilih produk perbankan syariah

Produk berpengaruh terhadap keputusan nasabah (+)

5. Qomariyah (2011)

Variabel Independen: Produk, harga, promosi, saluran Distribusi, dan perilaku konsumen

Variabel Dependen :Keputusan nasabah menabung di Bank Syariah

.

Harga berpengaruh signifikan terhadap keputusan nasabah menabung di Bank Syariah (+)

6. Hanik, dan Handayani (2014)

Variabel Independen: Bauran pemasaran,faktor psikologis, faktor budaya, faktpr sosial, dan faktor terhadap keputusan nasabah memilih perbankan syariah(+)

7. Aufiya dan Suwarsi (2017)

Variabel Independen: Lokasi, promosi, harga, produk dan religiusitas

Variabel Dependen: Keputusan nasabah non muslim di BRI Syariah KCP Purwodadi

Harga tidak berpengaruh signifikan terhadap keputusan nasabah dalam mengambil tabungan faedah Ib di BRI Syariah KCP Purwodadi (-)

8. Pratiwi terhadap keputusan nasabah menabung di Bank Muamalat di Kota Kisaran (+)

menabung di BMT Keputusan nasabah dalam memilih jasa perbankan syariah

Lokasi tidak berpengaruh secara signifikan terhadap keputusan nasabah menggunakan bank syariah (-)

11. Yupitri (2012)

Variabel Independen: Fasilitas layanan, promosi dan produk

Variabel Dependen: Keputusan non muslim menjadi nasabah Bank Syariah

Promosi berpengaruh positif dan signifikan terhadap keputusan menjadi nasabah Bnak Syariah (+) menggunakan jasa Bank Syariah

Promosi tidak berpengaruh terhadap keputusan nasabah menggunakan jasa Bank Syariah (-)

13. Rachmawati (2017)

Variabel Independen: Promosi, harga, pengetahuan produk, dan pengetahuan agama

Variabel Dependen: Keputusan nasabah memilih Menabung di BRI Syariah di Surabaya

Promosi berpengaruh signifikan positif terhadap keputusan nasabah menabung di Bank BRI Syariah di

Keputusan menjadi nasabah Bank Syariah

16. Nurlaeli (2017)

Variabel Independen: Faktor budaya, psikologi, pelayanan, promosi, dan pengetahuan tentang produk

Variabel Dependen: Keputusan nasabah dalam memilih BPRS di Banyumas

Pengetahuan secara parsial berpengaruh positif terhadap keputusan nasabah memilih bank syariah BPRS di Banyumas (+)

17. Putri (2017) Variabel Independen: Pengetahuan produk, nasabah di Bank Muamalat Indonesia

Pengetahuan nasabah berpengaruh positif dan signifikan terhadap keputusannasabah memilih produk Bank Muamalat Indonesia (+)

18. Maski (2010)

Variabel Independen: Karakteristik bank, kepercayaan bank, dan pengetahuan masyarakat

Variabel Dependen: Keputusan nasabah menabung Bank Syariah di Malang

Kepercayaan memiliki pengaruh yang dominan terhadap keputusan nasabah dalam menabung (+) signifikan terhadap keputusan menjadi nasabah Bank Syariah di Banjarmasin (+)

berpengaruh positif dan tidak signifikan terhadap keputusan nasabah di Pegadaian Syariah Solo Baru (-)

21. Tajudin, dan Mulazid (2017)

Variabel Independen: Promosi, kepercayaan, dan kesadaran merk.

Variabel Dependen: Keputusan nasabah menggunakan produk tabungan haji BSM KCP Sawangan

(+)

Sumber data yang diolah, 2018

Berdasarkan telaah pustaka di atas yang membedakan penelitian ini dengan penelitian-penelitian sebelumnya adalah belum ada yang menggabungkan variabel produk, harga, lokasi, promosi, pengetahuan, dan kepercayaan secara bersama–sama dalam mengetahui pengaruh keputusan masyarakat menjadi nasabah di BTN Syariah KC Semarang.

B. Kerangka Teori

1. Bauran Pemasaran

a. Pengertian Bauran pemasaran

Menurut Kotler (2002: 18) bauran pemasaran (Marketing Mix) adalah seperangkat alat pemasaran yang digunakan perusahaan mencapai tujuan pemasarannya di pasar sasaran.

Bauran pemasaran adalah alat bagi pemasar yang terdiri atas berbagai unsur suatu program pemasaran yang perlu dipertimbangkan agar implementasi strategi pemasaran dan penentuan posisi yang ditetapkan dapat berjalan sukses (Lupiyoadi, 2016: 92).

Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mepertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan (Kasmir, 2002: 199). b. Tujuan Pemasaran Bank

Setiap perusahaan baik perusahaan dagang, manufaktur maupun jasa pasti memiliki maksud dan tujuan yang hendak dicapai. Tujuan perusahaan biasanya ada tujuan jangka pendek dan tujuan jangka panjang. Tujuan jangka pendek adalah tujuan yang bersifat sementara dan merupakan langkah atau bagian untuk mencapai tujuan jangka panjang. Menurut Kasmir (2004: 211) secara umum tujuan pemasaran bank adalah untuk:

1) Memaksimumkan konsumsi atau dengan kata lain memudahkan atau merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

menjadi ujung tombak pemasaran selanjutnya, karena kepuasan ini akan ditularkan kepada nasabah lainnya melalui ceritanya (getuk tular).

3) Memaksimumkan pilihan (ragam produk) dalam arti bank m enyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4) Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

Menurut Kasmir (2004: 166) dalam melakukan pemasaran, bank memiliki beberapa sasaran yang hendak dicapai. Artinya nilai penting pemasaran bank terletak dari tujuan yang ingin dicapai tersebut seperti dalam hal meningkatkan mutu pelayanan dan menyediakan ragam produk yang sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai sasaran tersebut maka bank perlu:

1) Menciptakan produk yang sesuai dengan keinginan dan kebutuhan nasabahnya.

2) Memberikan nilai lebih terhadap produk yang ditawarkan dibandingkan dengan produk pesaing.

4) Memberikan informasi yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan.

5) Memberikan pelayanan yang maksimal mulai dari calon nasabah menjadi nasabah bank yang bersangkutan.

6) Berusaha menarik minat konsumen untuk menjadi nasabah bank.

7) Berusaha untuk mempertahankan nasabah yang lama dan berusaha mencari nasabah baru, baik dari segi jumlah maupun kualitas nasabah.

Penentuan marketing mix bertujuan agar setiap kegiatan pemasaran dapat berlangsung dengan sukses. Sehingga produknya dapat dikembangkan sesuai dengan kebutuhan dan keinginan konsumen, harga yang terjangkau oleh konsumen, kemudian didistribusikan di tempat dimana konsumen dapat membelinya dan dipromosikan melalui media yang terjangkau konsumen.

2. Produk (X1)

a. Pengertian Produk

Menurut Lupiyoadi (2016: 93) produk merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai kepada konsumen. Yang perlu diperhatikan dalam produk adalah konsumen tidak hanya mmbeli fisik dari produk saja, tetapi

ofter”. Utamanya, pada produk jasa, tidak dikenal munculnya peralihan kepemilikan dari penyedia jasa kepada konsumen.

Yang dimaksud dalam pembahasan produk jasa tersebut adalah total produk, yang terdiri atas:

1) Produk inti atau generik (core product), merupakan fungsi inti dari produk tersebut.

2) Produk yang diharapkan (expected product0 3) Produk tambahan (augmented product) 4) Produk potensial (potencial product)

Tiga unsur selain produk inti atau generik merupakan unsur yang potensial untuk dijadikan nilai tambah bagi konsumen sehingga produk tersebut ber eda dengan produk yang lain. Pemasar harus dapat mengembangkan nilai tambahan dari produknya, selain fitur-fitur dasarnya agar dapat dibedakan dari berkompetisi dengan produk lain. Dengan kata lain, produk memiliki citra tersebut.

Produk adalah semua hal yang dapat ditawarkan kepada pasar untuk menarik perhatian, akuisisi, penggunaan, atau konsumsi yang dapat memuaskan suatu keinginan atau kebutuhan (Kotler & Keller, 2009: 266).

dapat dievaluasi masyarakat melalui jenis dan keberagaman produk. Selain itu keunggulan dari produk dibandingkan dengan produk lain juga menjadi pertimbangan. Pengemasan produk yang berbeda dengan bank konvensional yang disesuaikan dengan syariah dan menggunakan prinsip-prinsip Islam, sehingga secara tidak langsung produk dapat menarik perhatian masyarakat yang mayoritas muslim untuk menggunakan produk dan jasa perbankan syariah.

Menurut Kasmir (2005, 136) produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen. Produk biasanya digunakan untuk dikonsumsi baik untuk kebutuhan rohani maupun jasmani. Untuk memenuhi keinginan dan kebutuhan akan produk, maka konsumen harus mengorbankan sesuatu sebagai balas jasanya, mislanya dengan cara pembelian.

Seperti dikatakan sebelumnya bahwa produk memiliki ciri-ciri tersendiiri untuk dapat dijadikan sebagai barang ataupun jasa. Dalam hal dunia perbankan di mana produk yang dihaislkan berbentuk jasa, maka akan dijelaskan ciri-ciri produk yang berbentuk jasa tersebut.

b. Karakteristik Produk

1) Tidak Berwujud

Tidak berwujud artinya tidak dapat dirasakan atau dinikmati sebelum jasa tersebut dibeli atau dikonsumsi. Oleh karena itu, jasa tidak memiliki wujud tertentu sehingga harus dibeli terlebih dahulu.

2) Tidak Terpisahkan

Jasa tidak terpisahkan artinya antara si pembeli jasa dengan si penjual jasa saling berkaitan satu sama lainnya, tidak dapat dititipkan mellaui orang lain.

3) Beraneka Ragam

Jasa memiliki aneka ragam bentuk artinya jasa dpaat diperjual belikan dengan berbagai bentuk atau wahana seperti tempat, waktu, atau sifat.

4) Tidak Tahan Lama

Jasa diklasifikasikan tidak tahan lama artinya jasa tidak dapat disimpan begitu jasa dibeli maka akan segera dikonsumsi.

c. Manfaat Produk

plus. Bagi dunia perbankan produk plus harus selalu diciptakan setiap waktu, sehingga dapat menarik minat claon nasabah yang baru atau mempertahankan nasabah yang sudah ada sekarang ini.

Ada banyak keuntungan atau manfaat yang adapat dipetik dengan adanya produk plus, misalnya:

1) Untuk meningkatkan penjualan. Dalam hal ini produk yang memiliki nilai lebih akan menjadi pembicaraan dari mulut ke mulut antar nasabah. Setiap kelebihan produk tersebut akan dibandingkan dengan produk pesaing, sehingga berpotensi untuk menarik nasabah lain atau akan memaksa nasabah lama untuk menambah konsumsi produk tersebut, mislanya untuk deposito nasabah menambah jumlah depositonya, atau keluarganya membuka tabungan baru di bank tersebut. Pada akhirnya akan meningkatkan penjualan.

2) Menimbulkan rasa bangga bagi nasabahnya. Hal ini disebabkan produk yang dijual memiliki keunggulan dibandingkan dengan produk pesiang.Misalnya dalam hal fasilitas tabungan yang diberikan dengan multifungsi. Artinya, apa yang dapat diberikan bank kita belum dapat dipenuhi pesaing.

yang diberikan sehingga nasabah semakin percaya kepada produk yang dibelinya.

4) Menimbulkan kepuasaan. Pada akhirnya nasabah akan mendapatkan kepuasaan dari jasa yang dijual sehingga kecil kemungkinan untuk pindah ke produk lain, bahkan kemungkinan akan menambah konsumsinya.

Dalam menciptakan produk plus tidaklah mudah. Produk plus yang diciptakan haruslah memiliki keunggulan dan kelebihan jika dibandingkan dengan produk pesaing. Untuk menciptakan produk plus maka diperlukan kondisi-kondisi yang satu sama lainnya saling mendukung. Kondisi-kondisi untuk menciptakan produk plus tersebut sangat tergantung dari:

1) Pelayanan yang prima, karena produk bank sangat tergantung dari pelayanan yang diberikan oleh karyawan bank, maka kualitas pelayanan sangta menentukan keunggulan produk tersebut. Di samping karyawan juga harus didukung oleh sistem dan prosedur yang efesien dan efektif melalui penyediaan sarana dan prasarana yang dimilikinya.

3) Sarana dan prasarana yang dimiliki haruslah dapat memberikan pelayanan yang cepat dan tepat, sehingga nasabah merasa puas setiap pelayanan yang diberikan.

4) Lokasi dan layout gedung serta ruangan. Lokasi bank yang diinginkan adalah lokais yang mudah dijangkau serta layout yang dapat memberikan kenyamanan dan keamanan bagi nasabahnya.

5) Nama baik bank yang ditunjukkan dari citra dan prestasi ikut mengangkat produk yang dihasilkan, demikian pula sebaliknya.

d. Strategi Produk

Setiap produk yang diluncurkan ke pasar tidak selalu mendapat respon yang positif. Bahkan cenderung mengalami kegagalan jauh lebih besar dibandingkan keberhasilannya. Untuk mengantisipasi agar produk yang diluncurkan berhasil sesuai dengan tujuan yang diharapkan, maka peluncuran produk diperlukan strategi-strategi tertentu. Khusus dengan yang beerkaitan dengan produk, strategi ini kita kenal dengan nama strategi produk.

Dalam dunia perbankan strategi produk yang dilakukan dalam mengembangkan suatu produk adalah sebgaai berikut (Kasmir, 2005: 141-142):

Logo merupakan ciri khas suatu bank sedangkan moto merupakan serangaian kata-kata yang berisikan misi dan visi bank dalam melayani masyarakat. Ada istilah baru melihat logonya saja orang sudah mengenal bank tersebut. Logo dan moto juga disebut sebagai ciri produk. Baik logo maupun moto harus dirancang dengan benar. Pertimbangan pembuatan logo dan moto adalah memiliki arti dalam hal positif, menarik perhatian, dan mudah diingat.

2) Menciptakan Merek

Karena jasa memiliki beraneka ragam, maka setiap jasa harus memiliki nama. Tujuannya agar mudah dikenal dan diingat pembeli. Nama ini kita knal dengan nama merek. Untuk berbagai jenis jasa bank yang ada perlu diberikan merek tertentu. Merek merupakan sesuatu untuk mengenal barang atau jasa yang ditawarkan.Pengertian merek sering diartikan sebagai nama istilah, simbol, design, atau kombinasi drai semuanya.

3) Menciptakan Kemasan

4) Keputusan Lebel

Lebel merupakan sesuatu yang dilengketkan pada produk yang ditawarkan dan merupakan bagian dari kemasan. Di dalam lebel dijelaskan siapa yang membuat, di mana yang membuat,kapan dibuat, cara menggunakannya, waktu kaduluarsa, komposisi isi, dan informasi lainnya.

e. Indikator produk menurut Kotler (1997: 52) antara lain adalah: 1) Manfaat utama dari produk , hal ini berkaitan dengan aspek

core benefit suatu produk yang dipertimbangkan pelanggan dalam membeli hal tersebut.

2) Bentuk produk, merupakan bentuk produk yang dapat dirasakan oleh panca indera pelanggan yang dipertimbangkan dalam pemakaian produk.

3) Atribut produk, hal ini berhubungan tambahan dari fungsi dasar produk termasuk unur ekonomis produk.

3. Harga (X2)

a. Pengertian Harga

Strategi penentuan harga sangat signifikan dalam pmeberian nilai kepada konsumen dan mempengaruhi citra produk, dan keputusan untu membeli. Penentuan harga juga berhubungan dengan pendapatan dan turut mempengaruhi permintaan dan saluran pemasaran. Yang paling penting adalah keputusan dalam penentuan harga harus konsisten dengan strategi pemasaran secara keseluruhan (Lupiyoadi, 2016: 95).

Harga dapat memainkan peran penting dalam bauran pemasaran jasa untuk bsisnis. Nasabah memiliki orientasi pada harga, dimana nasabah menginginkan untuk mendapatkan laba sebesar mungkin dengan mengeluarkan biaya seminimal mungkin. Jadi, pihak bank harusnya menawarkan produk jasanya dengan biaya seminimal mungkin. Dalam penentuan keputusan pemilihan produk, informasi tentang harga sangat dibutuhkan dimana informasi harga ini akan diperhatikan, dipahami dan makna yang dihasilkan dari informasi harga ini akan mempengaruhi keputusan konsumen dalam memilih. Informasi harga tersebut dapat berupa tentang adanya nilai tambah pada produk yang ditawarkan Bank Syariah. Informasi harga yang juga harus diketahui oleh nasabah adalah kompatibilitas pemberian bagi hasil dari bank (Hamzah Hafied, 2015: 102).

Penentuan harga merupakan salah satu aspek penting dalam kegiatan pemasaran. Harga menjadi sangat penting untuk diperhatikan, mengingat harga snagat menentukan laku atau tidaknya produk dan jasa perbankan. Salah dalam menentukan harga akan berakibat fatal terhadap produk yang ditawarkan nantinya (Kasmir, 2005: 151).

b. Tujuan Penentuan Harga

akan menyebabkan kerugian bagi bank. Dalam menentukan harga harus dipertimbangkan berbagai hal, misalnya tujuan penentuan harga tersebut, hal ini disebabkan dengan diketahuinya tujuan penentuan harga tersebut menjadi mudah. Penentuan harga oleh suatu bank dimaksudkan dengan berbagai tujuan yang hendak dicapai. Tujuan penentuan harga secara umum adalah sebagai berikut (Kasmir, 2005: 153-154):

1) Untuk Bertahan Hidup

Artinya, dalam kondisi tertentu, terutama dengan kondisi persaingan yang tinggi. Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk atau jasa yang ditawarkan laku di pasaran.

2) Untuk Memaksimalkan Laba

Tujuan harag ini dengan mengharapkan penjualan yang meningkat sehingga laba dapat ditingkatkan. Pennetuan harag biasanya dapat dilakukan dengan harag murah atau tinggi. 3) Untuk Membesarkan Market Share

Penentuan harga ini dengan harga yang murah, sehingga diharapkan jumlah nasabah meningkat dan diharapkan pula nasabah pesaing beralih ke produk yang ditawarkan.

Tujuan dalam hal suatu produk adalah untuk memberikan kesan bahwa produk atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga ditentukan setinggi mungkin dan untuk bunga simpanan ditawarkan dengan suku bunga rendah.

5) Karena Pesaing

Dalam hal ini, penentuan harga dengan melihat harga pesaing. Tujuannya adalah agar harga yang ditawarkan jangan melebihi harga pesaing, artinya bunga simpanan di atas pesiang dna bunga pinjaman di bawah pesaing.

c. Strategi Penentuan Harga

Berikut adalah penjelasan mengenai strategi penetapan harga (Setiyaningrum, 2015: 133-136).

1) Penetapan harga market skimming. Perusahaan menggunakan strategi ini jika produk baru dipersepsikan mempunyai keuntungan atau hal unik bagi pasar sasaran.

2) Penetapan harga penetrasi pasar. Penetapan ini berarti meminta harga relatif rendah untuk sebuah produk supaya dapat menguasai pasar massal.

Dalam proses penetapan harga ada beberapa faktor yang biasanya mempengaruhi keputusan akhir. Faktor-faktor kunci yang perlu diperhatikan manajemen adalah (Stanton, 1996: 315):

1) Permintaan produk. 2) Target pangsa pasar. 3) Reaksi pesaing.

4) Penggunaan strategi penetapan harga: penetrasi atau saringan. 5) Bagian lain dari bauran pemasaran-produk, saluran distribusi

dan promosi.

6) Biaya untuk memproduksi atau untuk membeli produk.

d. Indikator harga menurut Staton dalam Lembang (2010: 24), antara lain adalah:

1) Keterjangkauan harga adalah harga sesungguhnya dari suatu produk yang tertulis di suatu produk, yang harus dibayarkan oleh pelanggan, Maksudnya adalah pelanggan cenderung melihat harga akhir dan memutuskan apakah akan menerima nilai yang baik seperti yang diharapkan.

3) Daya saing harga, penawaran harga yang diberikan pleh produsen atau penjual berbeda dan bersaing dengan yang di berikan oleh produsen lain, pada satu jenis produk yang sama. 4) Kesesuaian harga dengan manfaat, aspek penetapan harga yang

dilakukan oleh produsen atau penjual yang sesuai dengan manfaat yang dpaat di peroleh konsumen dari produk yang dibeli.

4. Lokasi (X3)

a. Pengertian Lokasi

Menurut (Lupiyoadi, 2016: 96) lokasi (berhubungan dengan sisitem penyampain) dalam jasa merupakan gabungan antara lokasi dan keputusan atas saluran distribusi. Ini berhubungan dengan bagaimana cara penyampaian jasa kepada konsumen dan di mana lokasi yang strategis.

Lokasi bank adalah tempat dimana diperjualbelikannya produk perbankan dan pusat pngendalian perbankan. Dalam praktiknya ada beberapa macam lokasi kantor bank yaitu lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri (ATM) (Kasmir, 2005: 163)

sangat bergantung pada potensi pertumbuhan ekonomis dan stabilitas, persaingan, iklim politik, dan sebagainya.

Lokasi berarti berhubungan dengan dimana perusahaan harus bermarkas dan melakukan operasi atau kegiatannya. Dalam hal ini, ada tiga jenis interaksi yang mempengaruhi lokasi, sebagai berikut:

1) Konsumen mendatangi pemberi jasa atau perusahaan, apabila keadannya seperti ini maka lokasi sangatlah penting. Perusahaan sebaliknya memilih tempat yang dekat dengan konsumen sehingga mudah dijangkau dan harus strategis. 2) Pemberi jasa mendatangi konsumen, dalam hal ini lokasi tidak

terlalu penting, tetapi yang harus diperhatikan adalah penyampain jasa harus berkualitas.

3) Pemberi jasa dan konsumen tidak bertemu secara langsung, hal ini berarti penyedia layanan atau jasa dan konsumen berinteraksi mellaui sarana tertentu seperti telepon, komputer, atau surat. Dalam hal ini, lokasi menjadi sangat tidak penting selama komunikasi di antara kedua pihak dapat terlaksana.

Pemilihan lokasi mempunyai fungsi yang strategis karena dapat ikut menentukan tercapainya tujuan badan usaha. Dalam praktiknya ada beberapa macam lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas dan lokasi mesin-mesin Anjungan Tunai Mandiri (ATM) (Tjiptono, 1995: 163).

b. Pertimbangan Penentuan Lokasi

Penentuan lokasi tidak dapat dilakukan secara sembarangan, tetapi harus mempertimbangan berbagai faktor. Hal-hal yang perlu diperhatikan dalam pemilihan dan penetuan lokasi suatu bank adalah dengan pertimbangan sebagai berikut (Kasmir, 2005: 166-167):

1) Dekat dengan kawasan industri atau pabrik. 2) Dekat dengan perkantoran.

3) Dekat dengan pasar.

4) Dekat dengan perumahan atau masyarakat.

5) Mempertimbangkan jumlah persaingan yang ada disuatu lokasi.

Dalam memilih lokasi tergantung dari keperluan lokasi tersebut. Terdapat paling tidak enam lokasi yang dipertimbangkan sesuai dengan perusahaan, yaitu:

3) Lokasi untuk Kantor Cabang Utama 4) Lokasi untuk Kantor Cabang Pembantu 5) Kantor Kas

6) Mesin-mesin ATM

Secara umum pertimbangan dalam menentukan letak suatu lokasi adalah sebagai berikut:

1) Jenis usaha yang dijalankan 2) Dekat dengan pasar

3) Dekat dengan bahan baku 4) Dekat dengan tenaga kerja

5) Tersedia sarana dan prasarana (transportasi, listrik, dan air) 6) Dekat pemerintahan

7) Dekat dengna lembaga keuangan 8) Di kawasan industri

9) Kemudahan untuk ekspansi

10) Adat istiadat/budaya/sikap masyarakat 11) Hukum yang berlaku

c. Pertimbangan Pennetuan Layout Gedung dan Ruangan

layout juga harus memperhatikan dan mempertimbangkan beberapa hal (Kasmir, 2005: 169-171).

Hal-hal yang perlu diperhatikan untuk layout gedung adalah sebagai berikut:

1) Bentuk gedung yang memberikan kesan bonafid, artinya gedung tersebut megah atau terkesan kuno.

2) Lokasi parkir luas dan aman.

3) Keamanan disekitar geudng juga harus dipertimbangkan dengan meneydiakan pos-pos keamanan yang dianggap perlu. 4) Tersedia tempat ibadah.

5) Tersedia telepon umum atau fasilitas khusus untuk nasabah.

Sedangkan untuk layout ruangan yang harus diperhatikan adalah:

1) Suasana ruangan terkesan luas dan lega

2) Tata letak kursi dan meja yang tersusun rapi dna dapat dengan mudah dipindah-pindahkan

3) Hiasan dalam ruangan yang menarik, sehingga terasa ruangan hidup dan tidak terkesan kaku

4) Sarana hiburan seperti musik-musik lembut, sehingga ada rasa kenyamanan nasabah dna berfungsi juga untuk mengusir kebosanan

1) Produk yang dihasilkan 2) Kebutuhan terhadap runagan 3) Urutan produksi

4) Jenis dan berat peralatan/mesin 5) Aliran bahan baku

6) Udara di ruangan seperti sinar 7) Pemeliharaan

8) Fleksibilitas (kemudahan berpindah-pindah)

d. Indikator lokasi menurut Fandy Tjiptono (2006) antara lain adalah: 1) Keterjangkauan lokasi

2) Kelancaran akses menuju lokasi 3) Kedekatan lokasi

5. Promosi (X4)

a. Pengertian Promosi

Dalam definisi secara umum, promosi meliputi periklanan, penjualan personal dan lain cara penjualan. Cara-cara itu bersama-sama merupakan faktor dasar dalam bauran pemasaran (Stanton, 1996: 137).

diharapkan nasabah dapat mengenal bank. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik nasabah baru dan mampu mempertahankan nasabah yang sudah ada (Kasmir, 175: 2005).

Promosi merupakan salah satu variabel dalam bauran pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan produknya, baik berupa harga atau jasa. Hal ini sesuai dengan yang dikemukakan oleh Swastha (2000: 222) yang mengemukakan bahwa promosi adalah arus informasi atau persuasi satu arah yang dibuat untuk mengarahkan seseorang atau organisasi kepada tindakan untuk menciptakan pertukaran dalam pemasaran. Singkatnya promosi memberi informasi dan membujuk.

Pada hakekatnya promosi adalah suatu bentuk komunikasi. Ynag dimaksud dengan komunikasi pemasaran adalah aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi, membujuk, dan menginatkan sasaran pasar atas perusahaan dan produknya agar bersedia menerima, membeli, dan loyal kepada produk yang ditawarkan perusahaan tersebut (Malau, 2017: 103)

mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

Tanpa promosi jangan diharapkan nasabah dapat mengenal bank. Oleh karena itu, promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikansegala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru. Kemudian promosi juga berfungsi mengingatkan nasabah akan produk, promosi juga ikut mempengaruhi nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra bank dimata para nasabahnya.

b. Sarana Promosi

Dalam praktiknya paling tidak ada empat macam sarana promosi yang digunakan oleh setiap bank dalam memperomosikan baik produk maupun jasanya. Secara garis besar keempat macam sarana promosi yang dapat digunakan oleh perbankan adalah sebagai berikut (Kasmir, 2005: 176-177):

1) Periklanan (Advertising)

Merupakan promosi ynag dilakukan dalam bentuk tayangan atau gambar atau kata-kata yang tertuang dalam spanduk, brosur, bilboard, koran, majalah, televisi, atau radio-radio.

Merupakan promosi yang digunakan untuk meningkatkan penjualan melalui potongan harga atau hadiah pada waktu tertentu terhadap barang-barang tertentu pula. 3) Publisitas (Publicity)

Merupakan promosi yang digunakan untuk meningkatkan citra bank didepan para calon nasabah atau nasabahnya melalui kegiatan sponsorship terhadap suatu kegiatan amal atau sosial atau olahraga.

4) Penjualan Pribadi

Merupakan promosi yang dilakukan melalui pribadi-pribadi karyawan bank dalam melayani serta ikut mempengaruhi nasabah.

Hal yang perlu diperhatikan dalam promosi adalah pemilihan bauran promosi, di mana terdiir atas (Lupiyoadi: 2016: 97):

1) Periklanan

2) Penjualan perseorangan 3) Promosi penjualan 4) Hubungan masyarakat

Marketer dapat memilih sarana yang dianggap sesuai untuk mempromosikan jasa mereka. Ada beberapa faktor yang harus diperhatikan dalam promosi, yaitu:

1) Indentifkasi terlebih dahulu target audience-nya, hal ini berhubungan dengan segmentasi pasar.

2) Tentukan tujuan promosi, apakah untuk menginformasikan, mempengaruhi atau untuk mengingatkan.

3) Pengembangan pesan yang disampaikan, hal ini berhubungan dengan isi pesan, struktur pesan, gaya pesan dan sumber pesan. 4) Pemilihan bauran komunikasi, apakah itu personal

communication atau non-personal communication. c. Indikator promosi (Kotler, 2001: 217)

1) Jangkauan promosi

2) Kuantitas penayangan iklan di media promosi

3) Kualitas penyampaian pesan dalam penayangan iklan di media promosi

6. Pengetahuan (X5)

a. Pengertian Pengetahuan

Pengetahuan konsumen terdiri dari informasi yang

tersimpan di dalam ingatan pengetahuan konsumen. Para pemasar

sangat tertarik untuk mengerti dan memahami pengetahuan

konsumen. Informasi yang dipegang konsumen tentang produk

Menurut Philip Kotler (2000) menyebutkan: “Pengetahuan adalah

suatu perubahan perilaku sesuatu individu yang berasal dari

pengalaman”. Konsumen memiliki tingkatan pengetahuan produk

yang berbeda, yang dapat dipergunakan untuk menterjemahkan

informasi baru dan membuat keputusan.

Pengetahuan atau informasi menabung pada perbankan bisa didapat dari orang lain, seperti dari karyawan bank, teman, saudara, keluarga, media cetak, media elektronik, dan lain-lain. Pengetahuan dapat juga berupa kelemahan maupun kelebihan produk, pelayanan, fasilitas, dan sebagainya yang dapat menjelaskan tentang perbankan. Oleh karena itu hal-hal yang perlu diperhatikan terkait pengetahuan dalam memustuskan untuk menabung di perbankan syariah dapat ditentukan dengan indikator adanya informasi dari media, pengalaman teman, saudara atau keluarga, dan pengetahuan ilmiah (Depag, 2005: 543).

b. Jenis-jenis Pengetahuan

Menurut Peter & Olson (2013: 52) secara luas, terdapat dua jenis pengetahuan yaitu yang pertama pengetahuan umum mengenai lingkungan dan perilaku mereka, kedua pengetahuan prosedur mengenai cara melakukan sesuatu.

1) Pengetahuan umum (general knowledge) membahas interpretasi konsumen atas informasi relevan dalam lingkungan. Misalnya konsumen menciptakan pengetahuan umum mengenai kategori produk, toko atau bank, perilaku tertentu, orang lain atau mereka sendiri.

2) Pengetahuan prosedural (procedural knowledge) yaitu pengetahuan tentang cara melakukan sesuatu. Pengetahuan procedural juga tersimpan dalam memori.

Mowen dan Minor dalam Sumarwan (2011: 148) membagi pengetahuan konsumen menjadi tiga kategori:

1) Pengetahuan objektif (objective knowledge) Informasi yang benar mengenai kelas produk yang disimpan melalui memori jangka panjang konsumen.

2) Pengetahuan subjektif (subjective knowledge) Persepsi konsumen mengenai apa dan berapa banyak yang dia ketahui mengenai kelas produk.

Engel, Blakwell, dan Miniard dalam Sumarwan (1994: 317) membagi pengetahuan konsumen ke dalam tiga macam:

1) Pengetahuan Produk

Pengetahuan produk yaitu kumpulan berbagai informasi mengenai produk. Pengetahuan ini meliputi kategori produk, merek, terminology produk, atribut atau fitur produk, harga produk, dan kepercayaan mengenai produk.

2) Pengetahuan Pembelian

Berbagai informasi yang diproses oleh konsumen untuk memperoleh suatu produk. Pengetahuan pembelian terdiri atas pengetahuan tentang di mana membeli produk dan kapan membeli produk. Ketika konsumen memutuskan akan membeli suatu produk, maka ia akan menentukan di mana ia membeli produk tersebut dan kapan akan membelinya. Keputusan konsumen mengenai tempat pembelian produk akan sangat ditentukan oleh pengetahuannya. Implikasi penting bagi strategi pemasaran adalah memberikan informasi kepada konsumen di mana konsumen bias membeli produk tersebut. 3) Pengetahuan Pemakaian

memberikan manfaat yang maksimal dan kepuasan yang tinggi kepada konsumen, maka konsumen harus bisa menggunakan atau mengkonsumsi produk tersebut dengan benar. Kesalahan yang dilakukan konsumen dalam menggunakan suatu produk akan menyebabkan produk tidak bisa berfungsi dengan baik. Ini akan menyebabkan konsumen kecewa, padahal kesalahan terletak pada diri konsumen. Produsen tidak menginginkan konsumen menghadapi hal tersebut, karena itu produsen sangat berkepentingan untuk memberitahu konsumen bagaimana cara menggunakan produknya dengan benar.

c. Faktor-faktor yang Mempengaruhi Pengetahuan

Faktor-faktor yang mempengaruhi pengetahuan (Notoatmodjo, 2003) adalah:

1) Pendidikan

Pendidikan merupakan proses penumbuh kembangkan seluruh kemampuan dan perilaku manusia melaui pengetahuan, sehingga dalam pendidikan perlu dipertimbangkan umur dan hubungan dnegan proses belajar.

Semkain tinggi pendidikan, hidup manusia akan semakin berkualitas karena pendidikan yang tinggi akan membuahkan pengetahuan yang baik yang menjadikan hidup yang berkualitas.

2) Paparan Media Massa

Melalui berbagai media massa baik cetak maupun elektronik maka berbagai informasi dapat diterima oleh masyarakat, sehingga seseorang yang lebih sering terpapar media massa akan memperoleh informasi yang lebih banyak dan dapat mempengaruhi tingkat pengetahuan yang dimiliki. 3) Sosial Ekonomi

Dalam memenuhi kebutuhan primer maupun sekunder keluarga, status ekonomi yang baik akan lebih mudah tercukupi dibnadingkan orang dnegna status ekonomi rendah, semakin tinggi status sosial ekonomi seseorang semkain mudah dalam mendpaatkan pengetahuan, sehingga menjadikan hidup lebih berkualitas.

4) Hubungan Sosial

5) Pengalaman

Pengalaman adalah suatu sumber pengetahuan atau suatu cara untuk memperoleh kebenaran pengetahuan. Hal ini dilakukan dengan cara mengulang kembali pengalaman yang diperoleh dalam memecahkan permasalahan yang dihadapi pada masa yang lalu.

Pengalaman seseorang individu tentang berbagai hal biasanya diperoleh dari lingkungan kehidupan dalam proses pengembangan misalnya sering mengikuti orgnanisasi.

d. Indikator pengetahuan menurut Roslina (2009), mengukur pengetahuan yaitu dengan tiga cara, yaitu:

1) Subjectiveknowladge, merupakan tingkat pengertian konsumen terhadap suatu produk, sering disebut menilai pengetahuan sendiri (self-assessed knowledge)

2) Objective knowledge, merupakan tingkat dan jenis pengetahuan produk yang benar-benar tersimpan dalam memori konsumen, disebut juga pengetahuan actual (actual knowledge).

3) Experience-based knowledge, merupakan pengalaman sebelumnya dan pembelian atau penggunaan produk.

7. Kepercayaan (X6)

a. Pengertian Kepercayaan

memiliki sebuah keyakinan yang pada akhirnya akan menciptakan brand image bagi suatu perusahaan. Nasabah bisa mempercayai sebuah bank syariah akrena adanya kesesuaiaan hukum syariah. Hukum syariah adalah pelaksanaan segala transaksi pada lembaga keuangan syariah yang akan mencapai kesesuaian hukum syariah, apabila dalam pelaksanaan setiap transaksi terhindar dari unsur-unsur maysir, gharar, haram, riba, dan bathil.

Selain itu faktor lain yang dapat mendukung timbulnya kepercayaan adalah reputasiatau citra bank yang merupakan suatu keunggulan atau atribut yang dapat menjadi daya tarik baginasabah. Reputasi atau citra yang dimiliki oleh perbankan syariah menjadi penting untukmembangun kepercayaan karena dengan label syariah akan menimbulkan sikap percaya terhadapprofesionalitas perbankan dalam menjalankan kegiatan operasionalnya (Dharmmesta, 2005).

Bank yang dapat mempertahankan kepercayaan nasabah serta karyawan, maka loyalitas antara nasabah dan karyawan dengan bank pasti akan terjaga. Kepercayaan yang dibangun dengan sedemikian rupa juga dapat memberikan sebuah keuntungan yang besar, baik bagi perusahaan maupun bagi konsumen (Silmi, 2012: 4).

Kepercayaan adalah keyakinan bahwa seseornag akan menemukan apa yang diinginkan pada mitra pertukaran. Kepercayaan melibatkan kesediaan seseorang untuk bertingkah laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dari suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji, atau pernyataan orang lain dapat dipercaya (Kusmayadi, 2007: 46).

Beberapa elemen penting dari kepercayaan, (Kusmayadi, 2007: 48) antara lain:

1) Kepercayaan merupakan perkembangan dari pengalaman dan tindakan dimasa lalu watak yang diharapakan mitra seperti dapat dipercaya dan dapat dihandalakan.

2) Kepercayaan melibatkan kesediaan untuk menempatkan diri dalam risiko.