UU No. 28 Tahun 2014 tentang Hak Cipta Ketentuan Pidana

Pasal 113

(1) Setiap orang yang dengan tanpa hak melakukan pelanggaran hak ekonomi sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf i untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 1 (satu) tahun dan/atau pidana denda paling banyak Rp 100.000.000,00 (seratus juta rupiah). (2) Setiap orang yang dengan tanpa hak dan/atau tanpa izin Pencipta atau pemegang Hak Cipta melakukan

pelanggaran hak ekonomi Pencipta sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf c, huruf d, huruf f, dan/atau huruf g untuk Penggunaan Secara Komerial dipidana dengan pidana penjara paling lama 3 (tiga) tahun dan/atau pidana denda paling banyak Rp 500.000.000,00 (lima ratus juta rupiah). (3) Setiap orang yang dengan tanpa hak dan/atau tanpa izin Pencipta atau pemegang Hak Cipta melakukan

pelanggaran hak ekonomi Pencipta sebagaimana dimaksud dalam Pasal 9 ayat (1) huruf a, huruf b, huruf e, dan/atau huruf g untuk Penggunaan Secara Komersial dipidana dengan pidana penjara paling lama 4 (empat) tahun dan/atau pidana denda paling banyak Rp 1.000.000.000,00 (satu miliar rupiah). (4) Setiap orang yang memenuhi unsur sebagaimana dimaksud pada ayat (3) yang dilakukan dalam bentuk

pembajakan, dipidana dengan pidana penjara paling lama 10 (sepuluh) tahun dan/atau pidana denda paling banyak Rp 4.000.000.000,00 (empat miliar rupiah).

PERPAJAKAN

PAJAK TERAPAN BREVETA& B

DR. ENDANG MAHPUDIN, MM SUHONO, SE., MM KOSASIH, SE., MM

Cetakan I Oktober 2020 viii+360 halaman; 15,5 x 23 cm ISBN: 978-602-492-068-5 Penulis : Dr. Endang Mahpudin, MM Suhono, SE., MM Kosasih, SE., MM Layout : Eko Taufiq Desain Cover : Akanta Muhammad Penerbit: CV. ABSOLUTE MEDIA

Rukeman, RT 03 Dukuh II Gatak Kasihan Bantul Yogyakarta Email: [email protected]

Telp: 087839515741 / 082227208293 Bekerjasama dengan: PUTRA GALUH PUBLISHER

Alamat: Perumahan Galuh Mas Gardenia Park Blok F No.32 Karawang.

No Phone : 081297552628 / 08159050469. Email: [email protected]

v

KATA PENGANTAR

Assalaamu ‘alaikum Warahmatullaahi Wabarakaatuh

Puji penghias hati kepada Illahi Rabbi serta puja penghangat rasa kepada Allah Azza Wajalla, penyusun haturkan teriring rasa syukur kepada Allah yang Maha Ghofur. Karena atas berkah, rahmat, dan karunia-Nya- lah, penyusun dapat menyelesaikan “Modul Pembelajaran Brevet A&B 2020” ini.

Terdapat sejumlah tujuan dan sederet harapan yang penyusun sematkan di dalam menyusun buku ini. Semuanya bermuara pada upaya penyusun mengembangkan ilmu perpajakan pada khususnya serta ilmu ekonomi umumnya. Buku ini sendiri dibuat untuk menambah referensi mata kuliah perpajakan bagi mahasiswa dan juga para praktisi di perusahaan, “Mengembangkan Profesionalisme Generasi Millenial Sadar Pajak Guna Membangun Negeri“.

Buku ini dapat juga dijadikan materi Pembelajaran Brevet A&B, telah disesuaikan dengan perubahan serta perkembangan kekinian peraturan maupun kebijakan pemerintah mengenai perpajakan. Karena disesuaikan dengan kondisi terkini (up to date), sehingga diharapkan dapat selaras dengan berbagai ketentuan perpajakan yang berlaku terakhir serta bermanfaat bagi pembaca yang membutuhkan informasi aktual seputar perpajakan.

Kendati telah mengerahkan segala daya, upaya, dan kemampuan, penyusun menyadari bila buku ini masih jauh dari kata sempurna. Terkait hal itu, penyusun mengharapkan saran dan kritik positif yang bersifat membangun dari para pembaca demi perbaikan pada masa mendatang, sehingga dapat bermanfaat sebagai bahan bacaan dan informasi serta menjadi salah satu referensi menyangkut perpajakan.

Tidak lupa kami sampaian terimakasih kepada para sahabat yang telah membantu penyusunan buku ini, khususnya para Rekan rekan di Direktorat Jendral Pajak dan Tim tax Centre Universitas Singaperbangsa

Karawang, semoga amal baik, berupa bantuan tenaga, pemikiran dan waktunya, mendapatkan ganjaran yang setimpal dari Allah SWT

Wassalaamu ‘alaikum Warahmatullaahi Wabarakaatuh

Karawang, September 2020 Penyusun,

vii

DAFTAR ISI

KATA PENGANTAR ... v

DAFTAR ISI ... vii

BAB 1 : KETENTUAN UMUM DAN TATA CARA PERPAJAKAN ... 1

DASAR-DASAR PERPAJAKAN ... 1

PENETAPAN DAN KETETAPAN PAJAK... 21

PENAGIHAN, KEBERATAN, DAN BANDING... 26

PEMBUKUAN, PENCATATAN, DAN PEMERIKSAAN... 32

KETENTUAN PIDANA DAN PENYIDIKAN ... 40

BAB 2 : PAJAK DAERAH DAN RETRIBUSI DAERAH ... 45

PAJAK DAERAH... 45

RETRIBUSI DAERAH ... 61

BAB 3 : PAJAK PENGHASILAN (PPh) ... 71

PAJAK PENGHASILAN ORANG PRIBADI ... 71

POTONG DAN PUNGUT: PAJAK PENGHASILAN PASAL 21 .... 85

POTONG DAN PUNGUT : PAJAK PENGHASILAN PASAL 22 ... 124

POTONG DAN PUNGUT : PAJAK PENGHASILAN PASAL 23 ... 135

POTONG DAN PUNGUT : PAJAK PENGHASILAN PASAL 26 ... 145

POTONG DAN PUNGUT: PAJAK PENGHASILAN PASAL 4 Ayat 2 ... 148

POTONG DAN PUNGUT : PAJAK PENGHASILAN PASAL 15 ... 162

TARIF ... 165

PEMOTONG... 166

PERATURAN TENTANG PAJAK PENGHASILAN TERKAIT PANDEMI COVID-19... 167

PAJAK PENGHASILAN BADAN ... 168

PENGERTIAN PAJAK PENGHASILAN BADAN ... 168

BAB 4 : PAJAK PERTAMBAHAN NILAI DAN PAJAK ATAS BARANG MEWAH ... 177

PAJAK PERTAMBAHAN NILAI ... 177

BAB 5 : PENAGIHAN PAJAK DENGAN SURAT PAKSA ... 221

PERATURAN TERKAIT ... 221

PENAGIHAN PAJAK DENGAN SURAT PAKSA ... 222

PEJABAT DAN JURUSITA PAJAK ... 225

BAB 6 : BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN 235 SEJARAH BPHTB ... 235

BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN ... 237

BAB 7 : PAJAK BUMI DAN BANGUNAN ... 251

PERATURAN TERKAIT ... 251

SEJARAH PAJAK BUMI DAN BANGUNAN ... 251

PAJAK BUMI DAN BANGUNAN ... 254

BAB 8 : BEA MATERAI ... 279

SEJARAH PERKEMBANGAN BEA METERAI... 279

BEA METERAI... 281

BAB 9 : AKUNTANSI PERPAJAKAN ... 291

PENDAHULUAN... 291

AKUNTANSI PAJAK... 292

BAB 10 : PEMERIKSAAN PAJAK ... 305

PEMERIKSAAN ... 305

BAB 11 : PENGADILAN PAJAK ... 311

TEORI PENGADILAN PAJAK...311

BAB 12 : PENGAMPUNAN PAJAK ... 341

PERATURAN TERKAIT ... 341

PENGAMPUNAN PAJAK ...342

DAFTAR PUSTAKA ... 355

PROFIL PENYUSUN ... 359

1

KETENTUAN UMUM

DAN TATA CARA PERPAJAKAN

DASAR-DASAR PERPAJAKAN

“Dari Pajak Pembangunan Berpijak.” Tagline atau slogan ini amat tepat mendeskripsikan betapa pajak dan pembangunan saling terkait dan menjadi satu kesatuan yang tidak bisa dipisahkan. Ibarat dua sisi mata uang, eksistensi pajak dan pembangunan adalah dua hal yang saling melengkapi.

Saking pentingnya, pajak menjadi sesuatu hal yang hampir tidak bisa terhindarkan dalam kehidupan bermasyarakat, berbangsa, dan bernegara. Pajak adalah mutlak. Sehingga, Benjamin Franklin (1706- 1790), negarawan dan ahli fisika dari Amerika Serikat dalam surat yang dikirimkan kepada rekannya, Jean-Baptiste Le Roy, pada tanggal 13 November 1789, dengan setengah berseloroh mengatakan, “Dalam hidup ini tidak ada yang pasti, kecuali kematian dan pajak (In this world nothing

can be said to be certain, except death and taxes).”

Pajak, tak pelak, memiliki peran yang sangat penting dan amat vital dalam kehidupan bermasyarakat, berbangsa, dan bernegara. Utamanya dalam pelaksanaan pembangunan. Pembangunan yang berlangsung terus- menerus dan berkesinambungan dengan tujuan untuk meningkatkan kesejahteraan rakyat secara material maupun spiritual bisa terlaksana apabila tersedia dana yang mencukupi. Dan, dana yang dibutuhkan untuk pelbagai pengeluaran tersebut jumlahnya terbilang sangat besar.

Oleh karena itu, berbagai upaya menggali sumber dana dari dalam negeri berupa pajak menjadi keniscayaan yang tidak bisa dihindarkan untuk membiayai semua pengeluaran negara, termasuk pengeluaran pembangunan. Apalagi pemerintah sudah mencanangkan kebijakan

2 PERPAJAKAN: PAJAK TERAPAN BREVET A & B

untuk mengurangi ketergantungan pada pinjaman luar negeri, sehingga usaha menggenjot penerimaan negara dari sektor pajak menjadi leading

sector penggalian pendapatan yang berasal dari dalam negeri untuk

menunjang terlaksananya pembangunan.

Pajak sebagai sumber utama penerimaan negara memang perlu terus ditingkatkan. Terlebih dalam kondisi ekonomi yang belum stabil seperti terjadi saat ini. Sementara pada sisi lain, pembangunan infrastruktur di seluruh pelosok Indonesia juga tengah gencar dilakukan pemerintah. Sebagai sumber utama penerimaan negara, pajak menyumbang sekitar 70% dari seluruh penerimaan negara. Tanpa pajak, sebagian besar kegiatan negara akan sulit dilaksanakan. Bagaimana tidak. Penggunaan pajak mencakup banyak aspek, meliputi belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan.

Pembangunan sarana umum berupa jalan, jembatan, sekolah, rumah sakit, puskesmas, serta infrastruktur dan fasilitas publik lainnya, juga biaya pendidikan, biaya kesehatan, dan berbagai biaya untuk subsidi dibiayai dari pajak. Semakin banyak pajak yang dipungut, maka kian banyak fasilitas dan infrastruktur yang bisa dibangun pemerintah untuk kesejahteraan rakyat.

Karena pajak merupakan ujung tombak pembangunan sebuah negara, maka sudah sepantasnya warga negara dari bermacam lapisan dan kalangan berperan serta memberikan dukungan dengan taat membayar pajak. Tanpa didukung dana besar, baik dana yang bersumber dari penerimaan dalam negeri berupa pajak maupun dana yang berasal dari pendapatan luar negeri, mustahil negara bisa mewujudkan cita- cita menyejahterakan bangsanya melalui pembangunan. Sedemikian pentingnya pajak dalam pembangun Indonesia, sehingga negara

membuat suatu lembaga yang khusus menangani urusan pajak bernama Direktorat Jenderal Pajak di bawah Kementerian Keuangan.

DEFINISI PAJAK

Pajak menjadi kontribusi wajib rakyat sebagai Wajib Pajak kepada negara yang terutang oleh pribadi atau badan usaha yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

3

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

imbalan secara langsung, dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Sesuai falsafah undang-undang perpajakan, membayar pajak bukan hanya merupakan kewajiban, tetapi juga perwujudan hak dari setiap warga negara atau wajib pajak untuk ikut berpartisipasi bersama-sama secara langsung melaksanakan pembiayaan negara dan pembangunan nasional.

Secara lugas pada Pasal 1 Ayat 1 Undang-Undang Nomor 16 Tahun 2009 tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan menyebutkan pengertian pajak sebagai : “ Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung, dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Definisi pajak tersebut jelas menekankan bahwa kontribusi wajib berupa pajak bersifat memaksa bagi seluruh warga negara. Namun, perlu diingat juga bahwa tidak semua warga negara diharuskan untuk membayar pajak.

FUNGSI PAJAK

Pajak merupakan salah satu instrumen negara dalam memeratakan kesejahteraan kepada seluruh warga negaranya. Pajak menjadikan kesejahteraan tidak hanya dinikmati segelintir kalangan, namun menetes pula hingga ke lapisan masyarakat paling bawah (trickle down).

Maka, terkait hal itu, sejatinya pajak memiliki empat fungsi. Empat fungsi pajak yang dimaksud adalah:

1. Fungsi Anggaran (Budgetair) / Penerimaan

Pemerintah memerlukan dana untuk membiayai seluruh pengeluaran yang berkaitan dengan proses pemerintahan, baik pengeluaran rutin maupun pengeluaran untuk melaksanakan pembangunan. Pajak menjadi alat untuk memasukkan dana secara optimal ke kas negara berdasarkan undang-undang perpajakan yang berlaku, sehingga instrumen pajak merupakan sumber dana utama

4 PERPAJAKAN: PAJAK TERAPAN BREVET A & B

untuk menutupi semua pengeluaran pemerintah. Di Indonesia, pajak adalah kontributor terbesar pendapatan negara. Sebagaimana tertuang dalam APBN 2020, belanja negara pada tahun 2020 dipatok Rp 2.528,8 triliun. Guna menutupi kebutuhan dana sebesar itu, ujung tombak penerimaan negara digadang-gadang dari sektor pajak sebesar Rp 1.861,8 triliun atau 73,6%. Target penerimaan pajak ini naik 13,3% dibanding target pajak tahun 2019 yang sebesar Rp 1.643,1 triliun. Untuk itu, pemerintah mendorong optimalisasi penerimaan pajak maupun mereformasi pengelolaan penerimaan negara bukan pajak (PNBP).

2. Fungsi Mengatur (Regulerend)

Melengkapi fungsi anggaran, fungsi pajak yang satu ini mencerminkan kebijakan perekonomian suatu negara. Pajak digunakan sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah guna mencapai tujuan tertentu dalam bidang sosial dan pertumbuhan ekonomi. Umpamanya dalam rangka penanaman modal dalam negeri maupun luar negeri, pemerintah memberikan berbagai macam fasilitas keringanan pajak. Kemudian dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri. Contoh lainnyanya adalah kebijakan tarif PPh Final 0,5% yang diatur melalui PP Nomor 23 Tahun 2018. Melalui kebijakan ini pemerintah berkeinginan mengurangi beban pajak pelaku UMKM sekaligus menarik minat pelaku UMKM untuk masuk dalam sistem perpajakan. Lalu, pengenaan pajak yang tinggi terhadap barang mewah untuk mengurangi gaya hidup konsumtif.

3. Fungsi Stabilitas

Pajak juga memiliki fungsi stabilitas yang memainkan peranan penting dalam keseimbangan perekonomian suatu negara. Pajak membuat pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga, sehingga inflasi maupun deflasi dapat dikendalikan. Hal tersebut dapat dilakukan dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak,

5

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

atau penggunaan pajak yang efektif dan efisien. Salah satu contoh fungsi stabilitas terlihat ketika ketika nilai tukar rupiah mengalami penurunan terhadap dollar Amerika Serikat. Jika pemerintah ingin memanfaatkan pajak sebagai instrumen stabilitas perekonomian, maka pemerintah dapat mengeluarkan kebijakan perpajakan yang mendukung penguatan rupiah, seperti meningkatkan bea masuk maupun PPN impor.

4. Fungsi Redistribusi Pendapatan

Salah satu penjelasan yang sering dikaitkan dengan fungsi redistribusi adalah pemanfaatan pajak untuk membuka lapangan pekerjaan. Pajak digunakan untuk membiayai semua kepentingan umum. Termasuk guna membiayai pembangunan, sehingga dapat membuka kesempatan dan lapangan pekerjaan serta meningkatkan pendapatan masyarakat. Dengan bertambahnya lapangan pekerjaan, maka semakin banyak pula penyerapan tenaga kerja, sehingga masyarakat pun dapat memperoleh pendapatan secara merata.

DASAR HUKUM

Sebagai sebuah ketentuan yang mengikat semua warga negara, peraturan menyangkut perpajakan dilindungi payung hukum berbentuk undang-undang. Dasar Hukum Ketentuan Umum dan Tata Cara Perpajakan adalah Undang-Undang Nomor 6 Tahun 1983 yang kemudian diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Sistematika Undang-Undang Nomor 16 Tahun 2009 adalah sebagai berikut:

BAB PASAL TENTANG

I 1 Ketentuan Umum

II 2-11 Nomor Pokok Wajib Pajak, Pengukuhan Pengusaha Kena Pajak, Surat Pemberitahuan, dan Tata Cara Pembayaran Pajak III 12-17E Penetapan dan Ketetapan Pajak

IV 18-24 Penagihan Pajak V 25-27A Keberatan dan Banding

6 PERPAJAKAN: PAJAK TERAPAN BREVET A & B

BAB PASAL TENTANG

VI 28-31 Pembukuan dan Pemeriksaan VII 32-37 Ketentuan Khusus

VIII 38-43A Ketentuan Pidana IX 44-44B Penyidikan

X 45-47 Ketentuan Peralihan XI 48-50 Ketentuan Penutup

TINJAUAN ASPEK HUKUM

Dari sisi hukum, eksistensi pajak terikat pada dua hukum positif pajak, yakni :

1. Hukum Pajak Material

Hukum pajak yang memuat norma-norma yang menerangkan keadaan, perbuatan, peristiwa hukum yang dikenakan (Objek), siapa yang dikenakan (Subjek), berapa besar yang dikenakan, segala sesuatu tentang timbul dan hapusnya utang pajak serta hubungan hukum pemerintah dengan wajib pajak.

Contoh : Undang-Undang Pajak Penghasilan

2. Hukum Pajak Formal

Memuat tata cara untuk melaksanakan hukum pajak material menjadi kenyataan. Hukum pajak ini memuat hak dan kewajiban Wajib Pajak (WP), hak dan kewajiban Fiskus, tata cara penetapan utang pajak, dan lain-lain

Contoh : Ketentuan Umum dan Tata Cara Perpajakan

JENIS-JENIS PAJAK

Pajak di Indonesia terbagi menjadi beberapa jenis. Berdasarkan kategorinya, pajak dikelompokan menurut golongan, sifat, dan lembaga pemungutnya.

7

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

1. Menurut Golongannya

a. Pajak Langsung

Pajak yang pembebanannya tidak dapat dilimpahkan kepada pihak lain dan harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh : Pajak Penghasilan. b. Pajak Tidak Langsung

Pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh : Pajak Pertambahan Nilai (PPN).

2. Menurut Sifatnya

a. Pajak Subjektif

Pajak yang berdasarkan kepada subjeknya, kemudian baru dicari syarat objektifnya. Contohnya : Pajak Penghasilan. b. Pajak Objektif

Pajak yang berdasarkan kepada objeknya tanpa memperhatikan siapa subjeknya. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut Lembaga Pemungutnya

a. Pajak Pusat

Pajak yang dipungut dan dikelola langsung oleh pemerintah pusat, dalam hal ini Direktorat Jenderal Pajak Kementerian Keuangan, dengan tujuan untuk membiayai pengeluaran pemerintah pusat. Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Bea Materai.

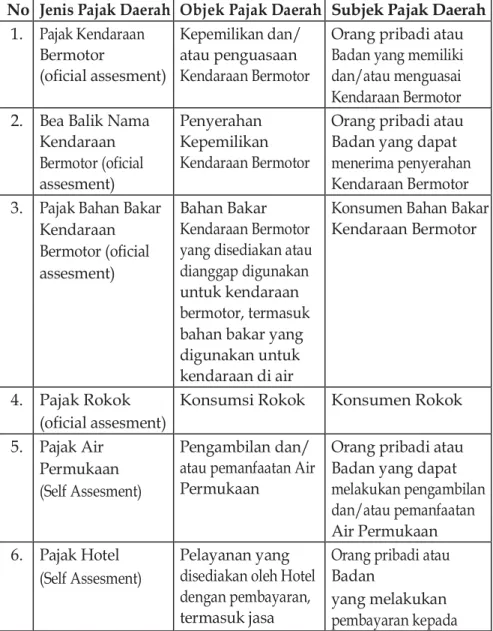

b. Pajak Daerah

Pajak yang dipungut dan dikelola oleh pemerintah daerah untuk membiayai pengeluaran pemerintah daerah. Pajak Daerah terdiri atas :

1) Pajak Provinsi. Contoh : Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor.

8 PERPAJAKAN: PAJAK TERAPAN BREVET A & B

2) Pajak Kabupaten / Kota. Contoh : Pajak Hotel, Pajak Restoran, dan Pajak Hiburan.

TATA CARA PENGENAAN PAJAK

Mengingat pentingnya peranan pajak, pemerintah, dalam hal ini Direktorat Jenderal Pajak, melakukan berbagai upaya guna memaksimalkan penerimaan pajak. Salah satu upaya yang ditempuh adalah melakukan reformasi peraturan perundang-undangan di bidang perpajakan. Di antaranya mempertajam tata cara pengenaan pajak, khususnya menyangkut Stelsel Pajak dan Asas-Asas Pemungutan Pajak.

1. Stelsel Pajak

a. Stelsel Nyata (Riel Stelsel)

Pengenaan pajak didasarkan kepada keadaan sebenarnya dari penghasilan yang diterima pada satu tahun pajak, sehingga pemungutannya dapat dilakukan pada akhir tahun. Kelebihannya adalah pajak yang dikenakan berdasarkan penghasilan yang sebenarnya, namun pajak hanya dapat dihitung pada akhir tahun ketika penghasilan pada satu tahun pajak sebenarnya diketahui.

b. Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan pada asumsi berdasarkan undang-undang bahwa penghasilan yang diterima adalah sama dengan penghasilan tahun sebelumnya. Kelebihannya adalah pajak dapat dibayar selama tahun berjalan, namun jumlah yang dibayar tidak berdasarkan penghasilan riil yang diterima pada satu tahun pajak.

c. Stelsel Campuran

Cara ini merupakan gabungan antara dua cara sebelumnya. Pajak dapat dibayarkan selama tahun berjalan dan pada akhir tahun besarnya pajak tersebut disesuaikan dengan penghasilan riil yang diperoleh. Bila hasil perhitungan lebih kecil, maka Wajib Pajak harus membayar kekurangannya.

9

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Namun jika sebaliknya, maka kelebihan pembayaran pajak dapat diminta kembali.

2. Asas Pemungutan Pajak

a. Asas Domisili (Asas Tempat Tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara.

SISTEM PEMUNGUTAN PAJAK

Selain memperbaiki tata cara pengenaan pajak, reformasi peraturan perundang-undangan di bidang perpajakan juga membenahi sistem pemungutan pajak. Terdapat tiga sistem yang biasa diterapkan dalam pemungutan pajak, yaitu Official Assessment System, Self Assessment System, dan Withholding System.

1. Official Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang terutang dari Wajib Pajak.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada

pada Fiskus.

1 0

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh Fiskus.

2. Self Assessment System

Suatu sistem pemungutan pajak yang member wewenang kepada Wajib Pajak untuk mementukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a. Wewenang untuk menentukan besarnya pajak terutang ada

pada Wajib Pajak sendiri.

b. Wajib Pajak aktif mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi.

3. Withholding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut pajak yang terutang dari Wajib Pajak.

Ciri-cirinya : wewenang memotong atau memungut pajak yang terutang ada pada pihak ketiga, yaitu pihak selain Fiskus dan Wajib Pajak

Terkait perkembangan sistem pemungutan pajak, Indonesia kali pertama mengaplikasikan sistem Official Assesment System sampai tahun 1983. Lalu, beralih menggunakan Self Assesment

System sejak tahun 1983 hingga saat ini. WAJIB PAJAK

Persoalan pajak tak bisa dilepaskan dari Wajib Pajak. Wajib Pajak malahan memegang peran vital dan krusial dalam kelancaran pemungutan pajak oleh negara. Tanpa peran serta aktif dan kesadaran yang tinggi dari Wajib Pajak untuk mematuhi hak maupun kewajibannya membayar pajak, pemerintah bakal kesulitan menghimpun dana dari masyarakat dalam bentuk pajak. Padahal berbagai pajak yang ditarik dari Wajib

11

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Pajak merupakan sumber utama penerimaan negara untuk membiayai bermacam pengeluaran pemerintah.

Wajib Pajak sendiri diartikan sebagai orang pribadi atau badan, --meliputi pembayar, pemotong, dan pemungut pajak--, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Wajib Pajak harus memenuhi ketentuan dan persyaratan sebagai berikut:

1. Syarat Subjektif

Persyaratan yang sesuai dengan ketentuan mengenai Subjek Pajak dalam Undang-Undang Pajak Penghasilan.

2. Syarat Objektif

Persyaratan bagi Wajib Pajak yang :

a. menerima atau memperoleh penghasilan, dan/atau;

b. diwajibkan untuk melakukan pemotongan atau pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan.

NOMOR POKOK WAJIB PAJAK

Di samping harus memenuhi ketentuan dan persyaratan di atas, Wajib Pajak mesti memiliki Nomor Pokok Wajib Pajak (NPWP).

1. Pengertian NPWP

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana administrasi perpajakan. NPWP dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. Landasan hukum dalam NPWP, Pengukuhan PKP & Pembayaran Pajak terdapat pada pasal 2 Ayat 11 Undang-Undang KUP.

2. Kewajiban Wajib Pajak mengenai NPWP

Kewajiban Wajib Pajak terdapat pada UU KUP Pasal 2 ayat (1) (2), yaitu:

1 2

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

a. Kewajiban pendaftaran untuk memperoleh Nomor Pokok

Wajib Pajak (NPWP), berlaku untuk :

1) WP OP yang melakukan usaha atau pekerjaan bebas, 2) WP OP yang tidak melakukan usaha atau pekerjaan

bebas, namun berpenghasilan melebihi PTKP. 3) Wanita yang telah menikah dan menjalankan kewajiban

perpajakannya sendiri. 4) Setiap WP Badan.

b. Kewajiban pendaftaran untuk dikukuhkan sebagai Pengusaha

Kena Pajak (PKP), berlaku untuk:

1) Pengusaha yang memiliki peredaran bruto melebihi Rp 4.800.000.000,00 (batasan pengusaha kecil). 2) Pengusaha kecil yang memilih dikukuhkan.

3. Fungsi NPWP

a. Tanda pengenal diri atau identitas Wajib Pajak dalam

administrasi perpajakan.

b. Sarana melaksanakan hak dan kewajiban perpajakan.

c. Sarana untuk mendapatkan pelayanan dari instansi tertentu.

4. Jangka Waktu Pendaftaran NPWP dan Pengukuhan

Jangka waktu pendaftaran NPWP dan pengukuhan PKP diatur dalam Pasal 2 Ayat (5) dan Sttd PER-38/PJ/2013, yaitu :

a. NPWP

1) Paling lambat 1 bulan setelah usaha mulai dijalankan; 2) Paling lambat pada akhir bulan berikut setelah

memperoleh penghasilan disetahunkan yang melebihi PTKP.

b. PKP

13

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

2) Paling lambat akhir bulan berikut setelah nilai perederan usaha bruto melebihi batasan pengusaha kecil dalam kurun waktu satu tahun.

5. Tempat Pendaftaran dan Pelaporan

Tempat pendaftaran dan pelaporan diatur menurut pasal 2 ayat (1) dan (3),yaitu :

a. KPP tempat kedudukan usaha berlaku bagi WP badan atau

WP OP yang berkegiatan usaha ditempat tinggal; b. KPP tempat kedudukan usaha atau KPP tempat tinggal

berlaku bagi WP OP yang berkegiatan usaha di tempat tinggal.

6. Syarat Pendaftaran dan Penerbitan NPWP bagi WP OP

Berdasarkan PMK-182/PMK.03/2015 diatur bahwa; Kelengkapan dokumen permohonan :

a. WP OP yang tidak menjalankan usaha/pekerjaan bebas

1) Fotocopy KTP (WNI);

2) Fotocopy paspor, KITAS, KITAP (WNA). b. WP OP yang menjalankan usaha atau pekerjaan bebas

1) Fotocopy identitas diri;

2) Surat keterangan menjalankan usaha/pekerjaan bebas.

c. WP Badan

1) Foto copy akta pendirian;

2) Foto copy kartu NPWP salah satu pengurus; 3) Dokumen izin usaha.

d. Bendaharawan

1) Foto copy surat penunjukkan sebagai bendahara; 2) Foto copy KTP.

7. Jangka Penerbitan

a. Penerbitan NPWP paling cepat 1 hari kerja terhitung setelah

1 4

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

b. Pengukuhan PKP paling lama 10 hari kerja terhitung setelah permohonan diterima dengan lengkap.

8. Penghapusan dan Pencabutan NPWP

a. Penghapusan NPWP

Pasal 2 ayat (6), ayat (7), ayat (8), ayat (9), PER-20/PJ/2015 1) WP OP berikut ahli waris tidak lagi memenuhi syarat

subjektif atau objektif;

2) WP badan berada dalam proses likuidasi atau pembubaran;

3) WP OP wanita menikah dan tidak melaksanakan kewajiban pajak sendiri;

4) WP BUT menghentikan kegiatannya di Indonesia; 5) WP yang piutangnya dihapuskan akibat tidak memiliki

kekayaan atau meninggal tanpa warisan;

6) Dirjen Pajak menganggap perlu atas WP tertentu Penghapusan NPWP harus diselesaikan dalam jangka 6 bulan untuk WP OP dan 12 bulan untuk WP badan sejak penerimaan permohonan.

b. Pencabutan PKP

Pasal 2 ayat (6), ayat (7), ayat (8), ayat (9), PER-20/ PJ/2015

1) Status NE

2) Tidak diketahui keberadaan dan/atau kegiatan usahanya 3) Menyalahgunakan pengukuhan PKP

4) Tidak lagi memenuhi syarat sebagai PKP 5) Pemusatan tempat terutang PPN

6) Tidak lagi memenuhi syarat subjektif dan/atau objektif Penerbitan keputusan dalam jangka 6 bulan sejak tanggal Bukti Penerimaan Surat (BPS)

15

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

PEMBAYARAN DAN PELAPORAN PAJAK

Hal lain yang tidak kalah penting perihal perpajakan berkenaan dengan mekanisme pembayaran dan pelaporan pajak.

1. Pembayaran Pajak

a. Kewajiban untuk Membayar Pajak

Kewajiban untuk membayar pajak telah diatur dalam Pasal 12 UU KUP, yaitu :

1) Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

2) Jumlah Pajak yang terutang menurut SPT yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

3) Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut SPT tidak benar, maka Direktur Jenderal Pajak menetapkan jumlah pajak yang terutang.

b. Jatuh Tempo Pembayaran

Berdasarkan pasal 9 ayat 1 dan PMK-24/PMK.03/2014 1) Tanggal 10 bulan berikutnya, untuk :

a) PPh Pasal 4 Ayat (2), 15, 21, 23, 26 dipotong

Pemotong Pajak.

b) PPh Pasal 22 atas BBM, gas, dan pelumas.

c) PPh Pasal 22 dipungut WP Badan tertentu.

2) Tanggal 15 bulan berikut, untuk :

a) PPh Pasal 4 Ayat (2), Pasal 15 diselesaikan sendiri.

b) PPh Pasal 25.

1 6

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

d) PPN atas pemanfaatan BKP-TB atau JKP dari luar daerah pabean.

e) PPN dan PPnBM dipungut selain bendaharawan

pemerintah.

3) Satu hari kerja setelah pemungutan, untuk :

a) PPh Pasal 22

b) PPN

c) PPnBM atas impor dipungut Ditjen Bea Cukai

4) Saat hari pemungutan, untuk :

a) PPh Pasal 22 dipungut bendaharawan negara

b) PPN dan PPnBM dipungut pejabat penandatangan

SPM

5) Tanggal 7 bulan berikut, untuk :

a) PPN dan PPnBM dipungut bendaharawan

pemerintah

6) Akhir masa pajak terakhir, untuk :

a) PPh Pasal 25 bagi WP dengan kriteria tertentu

7) Tanggal 20 bulan berikut, untuk SPT masa PPh terkait: a) PPh Pasal 4 Ayat (2), 15, 21, 23, 25, dan 26 b) PPh Pasal 22 atas BBM, gas, dan pelumas. c) PPh Pasal 22 dipungut WP Badan tertentu 8) Akhir bulan berikut, untuk SPT Masa PPN terkait :

a) PPN atas kegiatan membangun sendiri oleh PKP

b) PPN atas pemanfaatan BKP-TB atau JKP dari luar

daerah pabean oleh PKP

PPh terutang melebihi kredit pajak dan kompensasi rugi fiskal dan WP memiliki PPh kurang bayar (PPh 29), maka PPh 29 harus disetorkan sebelum pelaporan SPT tahunan.

17

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

c. Sanksi Keterlambatan Penyetoran

Berdasarkan pasal 9 ayat 2a dan 2b, jika pembayaran atau penyetoran melewati tanggal jatuh tempo, maka dikenakan sanksi andministrasi, yaitu bunga 2% per bulan sejak tanggal jatuh tempo hingga dibayarkan, bagian bulan dihitung 1 bulan penuh.

d. Tempat Pembayaran atau Penyetoran

Pembayaran atau penyetoran dapat dilakukan di bank yang ditunjuk oleh Menkeu atau di kantor pos.

2. Pelaporan (Surat Pemberitahuan)

a. Pengertian SPT

SPT merupakan surat yang digunakan Wajib Pajak untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/harta dan kewajiban. Jenis SPT :

1) SPT masa, untuk suatu masa pajak

2) SPT tahunan, untuk suatu tahun pajak atau bagian tahun pajak Fungsi SPT :

a) Sarana pelaporan dan pertanggungjawaban

penghitungan PPh terutang, sebagai sarana melaporkan tentang :

• Pembayaran atau pelunasan pajak yang

telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain.

• Penghasilan yang merupakan objek dan

bukan objek pajak.

• Harta dan kewajiban.

• Pembayaran dari pemotong atau pemungut

b) Bagi PKP, sebagai sarana melaporkan tentang :

• Pengkreditan pajak masukan terhadap pajak

1 8

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

• Pembayaran dan pelunasana pajak yang telah

dilaksanakan sendiri oleh PKP dalam satu masa pajak.

c) Bagi pemotong/pemungut, sebagai sarana

melaporkan tentang :

• Pajak yang telah dipotong atau dipungut.

• Pembayaran dan pelunasan pajak yang telah

dipotong / dipungut. b. Kewajiban Pemenuhan SPT

1) Wajib Pajak mengambil sendiri, mengisi, dan menandatangani formulir SPT

2) Batas waktu penyampaian :

• SPT Masa : maksimal 20 hari setelah akhir masa

pajak.

• SPT Tahunan PPh WP OP : maksimal 3 bulan

pasca-akhir tahun pajak.

• SPT Tahunan PPh WP Badan : maksimal 4 bulan

pasca-akhir tahun pajak.

Batas waktu dapat diperpanjang maksimal 2 bulan, apabila WP mengajukan pemberitahuan perpanjangan yang disertai penghitungan sementara.

3) WP tertentu dapat melakukan beberapa masa di 1 SPT Masa

c. Syarat Permohonan Perpanjangan Waktu Penyampaian SPT

Tahunan

Berdasarkan pasal 3 ayat (4), (5), (5a) : 1) Diajukan secara tertulis kepada kepala KPP. 2) Diajukan sebelum batas waktu penyampaian SPT

berakhir.

3) Menyampaikan perhitungan sementara pajak terutang dan laporan keuangan sementara.

19

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

4) Melampirkan bukti pelunasan kekurangan penyetoran. d. SPT dianggap tidak disampaikan

Menurut pasal 3 ayat (7), (7a) :

1) SPT tidak ditandatangani Wajib Pajak at a u ditandatangani kuasa tanpa surat kuasa khusus. 2) SPT tidak sepenuhnya dilampiri keterangan atau

dokumen dipersyaratkan.

3) SPT yang menyatakan lebih bayar disampaikan setelah 3 tahun berakhirnya masa atau tahun, dan Wajib Pajak telah ditegur secara tertulis.

4) SPT disampaikan setelah Dirjen Pajak melakukan pemeriksaan dab menerbitkan SKP.

Apabila surat pemberitahuan dianggap tidak disampaikan, Dirjen Pajak wajib memberitahukan kepada Wajib Pajak

e. Ketentuan Pengisisan SPT

Menurut pasal 4 dan penjelasan pasal 3 ayat (1) 1) SPT bersifat benar, yaitu benar dalam perhitungan,

penerapan ketentuan peraturan perundang undangan, penulisan dan sesuai dengan keadaan sebenarnya; 2) SPT bersifat lengkap, yaitu memuat semua unsur yang

berkaitan dengan objek pajak dan unsur lain yang harus dilaporkan;

3) SPT bersifat jelas, yaitu dapat melaporkan asal usul atau sumber dari objek pajak dan unsur lain yang harus dilaporkan;

4) SPT ditandatangani oleh pengurus, direksi atau kuasa khusus untuk WP badan dan oleh WP atau kuasa khusus untuk WP OP.

Wajib Pajak yang wajib melaksanakan pembukuan harus melengkapi SPT dengan laporan keuangan.

2 0

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

f. Sanksi keterlambatan atau tidak menyampaikan SPT

Menurut pasal 7 ayat (1) 1) SPT Masa a) SPT Masa PPN Rp 500.000 b) SPT Masa lain Rp 100.000 2) SPT tahunan a) SPT WP Badan Rp 1.000.000 b) SPT WP OP Rp 100.000 g. Pembetulan SPT

Berdasarkan pasal 8 ayat (1),(1a),(2),(2a), Wajib Pajak dapat melakukan pembetulan SPT yang pengisiannya terdapat kekeliruan berdasarkan kemauan sendiri, dengan syarat : 1) Melampirkan pernyataan tertulis;

2) Disampaikan paling lama 2 tahun sebelum kedaluarsa penetapan, untuk SPT yang menyatakan rugi atau lebih bayar;

3) Belum dilakukan pemeriksaan;

4) Dikenakan sanksi bunga 2% per bulan apabila pembetulan menyebabkan pajak kurang bayar. h. Pengungkapan ketidakbenaran

Berdasarkan pasal 8 ayat 4 dan 5, pengungkapan ketidakbenaran dikarenakan:

1) Pajak yang harus dibayar menjadi lebih besar atau lebih kecil

2) Rugi fiskal menjadi lebih kecil atau lebih besar 3) Jumlah harta menjadi lebih besar atau lebih kecil 4) Jumlah modal menjadi lebih besar atau lebih kecil

21

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Dan, hal yang harus dilakukan adalah:

1) Pemeriksaan telah dilakukan namun belum diterbitkan SKP;

2) WP dapat mengungkap ketidakbenaran dalam laporan tersendiri;

3) WP wajib melunasi pajak kurang bayar ditambah sanksi kenaikan 50%;

4) Pemeriksaan tetap dilanjutkan. PENETAPAN DAN KETETAPAN PAJAK

DASAR HUKUM

Landasan hukum penetapan dan ketetapan pajak terdapat pada Pasal 12 sampai 17E UU KUP. Kewajiban pajak terutang Berdasarkan pasal 12 :

1. Kewajiban membayar pajak terutang tidak menggantungkan pada

adanya surat ketetapan. (Pasal 12 Ayat (1))

2. Saat terutangnya pajak adalah (Penjelasan Pasal 12 Ayat (1)):

a. Pada suatu saat, untuk Pajak Penghasilan yang dipotong pihak

ketiga,

b. Pada akhir masa, untuk Pajak Penghasilan yang dipotong oleh

pemberi kerja atau yang dipungut oleh pihak lain atas kegiatan usaha atau oleh Pengusaha Kena Pajak atas pemungutan PPN barang dan jasa dan PPnBM, atau

c. Pada akhir tahun pajak, untuk pajak penghasilan

3. DJP menetapkan jumlah pajak terutang bilamana didapatkan bukti

pajak yang terutang menurut Wajib Pajak adalah tidak benar. (Pasal 12 Ayat (3).

SURAT KETETAPAN PAJAK (SKP)

Surat Ketetapan Pajak adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

2 2

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

1. Surat Ketetapan Pajak Kurang Bayar

a. Penerbitan SKPKB

Berdasarkan Pasal 13 :

1) DJP dapat menerbitkan SKPKB dalam jangka waktu 5 thn setelah saat terutang atau berakhirnya (Pasal 13 Ayat 1):

a) Masa pajak;

b) Bagian tahun pajak;.

c) Tahun pajak.

2) Surat Ketetapan Pajak Kurang Bayar (SKPKB) diterbitkan dalam hal (Pasal 13 Ayat 1):

a) Berdasarkan hasil pemeriksaan diketahui pajak

terutang tidak/kurang dibayar;

b) SPT tidak disampaikan dan telah ditegur dengan Surat Teguran;

c) PPN dan PPnBM yang tidak seharusnya

dikompensasikan atau tidak seharusnya dikenakan tarif 0%;

d) Kewajiban sebagaimana Pasal 28 dan 29 tidak dipenuhi;

e) Diterbitkan NPWP dan/atau dikukuhkan PKP

secara jabatan

3) Pajak terutang dalam SKPKB ditambah saksi 2% perbulan maksimal 24 bulan untuk sebagaimana dimaksud dalam Pasal 13 ayat 1 huruf a dan e 4) Pajak terutang dalam SKPKB ditambah sanksi kenaikan

sebesar :

a) 50% dari PPh tidak/kurang dibayar;

b) 100% dari PPh yang tidak/kurang disetor terkait PPh yang dipotong atau dipungut;

c) 100% dari PPN dan PPnBM yang tidak/kurang

dibayar.

23

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

a) Wajib Pajak karena alpa tidak menyampaikan SPT;

b) Wajib Pajak menyampaikan SPT akan tetapi isinya tidak benar/tidak lengkap/melampirkan keterangan tidak benar;

c) Menimbulkan kerugian negara;

d) Dilakukan untuk pertama kali;

e) Wajib Pajak melunasi pajak yang terutang beserta

sanksi kenaikan 200%;

f) ) Ditetapkan melalui penerbitan Surat

Ketetapan Pajak Kurang Bayar (SKPKB). b. Dasar penerbitan SKPKB

Berdasarkan Pasal 13 dan 13a dan PMK-145/ PMK.03/2012, dasar penerbitan SKPKB adalah : 1) Hasil penelitian keterangan lain

2) Hasil pemeriksaan terhadap :

a) SPT

b) Kewajiban perpajakan WP, jika SPT tidak disampaikan

3) Hasil pemeriksaan bukti permulaan terhadap :

a) WP yang alpa tidak atau salah menyampaikan SPT

b) WP badan tidak memenuhi kewajiban pemeriksaan

2. Surat Tagihan Pajak (STP)

a. Sebab Penerbitan dan sanksi STP

Berdasarkan pasal 14 ayat 1,2,3,4, dan 5, Dirjen Pajak dapat menerbitkan STP dalam kondisi:

1) PPh tidak atau kurang bayar

2) Penelitian menemukan pajak kurang bayar akibat salah tulis atau salah hitung

WP wajib melunasi pajak kurang bayar, ditambah sanksi bunga 2%/bulan selama maksimal 24 bulan, sejak saat terutang hingga penerbitan STP.

2 4

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

b. Dirjen Pajak dapat menerbitkan STP dalam kondisi : 1) PKP tidak menerbitkan faktur pajak

2) PKP tidak mengisi faktur pajak secara lengkap, kecuali untuk unsur identitas pembelian dikecualikan pula unsur nama dan tanda tangan untuk PKP pedagang eceran.

3) PKP melaporkan faktur pajak dalam masa yang berbeda dengan masa penerbitan WP wajib melunasi pajak terutang ditambah sanksi denda 2% dari DPP.

STP dapat pula diterbitkan atas PKP penerima restitusi PPN Masukan yang gagal berpoduksi. PKP dikenai sanksi denda 2% per bulan dari pajak yang ditagih kembali, sejak penerbitan Surat Keputusan terkait restitusi hingga penerbitan STP.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

a. Sebab Penerbitan SKPKBT

Berdasarkan Pasal 15 ayat 1,2,3,4, dan 5, SKPKBT diterbitkan dalam jangka 5 tahun sejak saat terutang : 1) Disebabkan penemuan data baru atau data yang semula

belum terungkap, hingga menambah pajak terutang. 2) WP dikenai kenaikan 100% dari pajak terutang jika data

ditemukan melalui pemeriksaan.

3) WP tidak dikenai kenaikan jika data dilaporkan sendiri sebelum pemeriksaan dalam rangka SKPKBT b. SKPKBT dapat diterbitkan setelah lewat jangka 5 tahun :

1) Disebabkan akibat WP dikenai pidana perpajakan 2) WP dikenai sanksi bunga 48% dari pajak kurang bayar

Sebab SKPKBT diterbitkan

3) Hasil pemeriksaan atau pemeriksaan ulang data baru 4) Hasil penelitian atas keterangan tertulis WP 5) Hasil penelitian atas vonis pidana perpajakan

25

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

c. Pembetulan Ketetapan Pajak

Berdasarkan Pasal 16 Dirjen Pajak dapat membetulkan SKP, STP, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Surat Keputusan Pengurangan Sanksi Administrasi, Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Ketetapan Pajak, Surat Keputusan Pembatalan Ketetapan Pajak, Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak, atau Surat Keputusan Pemberian Imbalan Bunga. Diakibatkan salah tulis, salah hitung, atau kesalahan penerapan peraturan.

Diinisaisi oleh:

1) Dirjen Pajak secara jabatan, atau

2) Permohonan WP yang harus diputuskan dalam jangka 6 bulan, atau dianggap dikabulkan jika melewati 6 bulan. Penjelasan dapat diberikan atas penolakan permohonan seluruhnya atau sebagian.

4. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

a. Sebab Penerbitan SKPB

Berdasarkan Pasal 17, SKPLB mensyaratkan adanya surat pemeritahuan oleh WP yang meyatakan adanya pajak lebih bayar, tanpa permohonan restitusi. Lalu Dirjen Pajak melakukan pemeriksaan atau penelitian kebenaran pembayaran. Dan penerbitan SKPLB dilakukan :

1) Apabila diketemukan kredit pajak atau pajak yang telah dibayar melebihi pajak terutang, atau terdapat pajak yang seharusnya tidak terutang, seperti:

a) Kredit PPh melebihi PPh terutang.

b) PPN Masukan melebihi PPN Keluaran.

c) PPnBM yang dibayar melebihi PPnBM terutang.

2) SKPLB dapat diterbitkan lebih dari satu kali. Surat Ketetapan Pajak Lebih Bayar tersebut diterbitkan setelah dilakukan pemeriksaan atas Surat

2 6

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

Pemberitahuan yang disampaikan Wajib Pajak yang menyatakan kurang bayar, nihil, atau lebih bayar yang tidak disertai dengan permohonan pengembalian kelebihan pembayaran pajak.

Apabila Wajib Pajak setelah menerima Surat Ketetapan Pajak Lebih Bayar dan menghendaki pengembalian kelebihan pembayaran pajak, wajib mengajukan permohonan tertulis sebagaimana dimaksud dalam Pasal 11 ayat (2).

5. Surat Ketetapan Pajak Nihil (SKPN)

a. Sebab penerbitan SKPN

Berdasarkan Pasal 17a, SKPN diterbitkan setelah pemeriksaan SPT apabila:

1) Kredit pajak atau pajak yang dibayar sama dengan pajak terutang

2) Kredit pajak yang dibayar dan pajak terutang bernilai nol

Secara riil meliputi:

a) Kredit PPh sama dengan PPh terutang

b) PPN masukan sama dengan PPN keluaran

c) PPnBM yang dibayar sama dengan PPnBM

terutang

PENAGIHAN, KEBERATAN, DAN BANDING

DASAR HUKUM

Landasan hukum penagihan, keberatan dan banding terdapat dalam Pasal 18 sampai 27a Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

Penagihan Dasar Penagihan Pajak berdasarkan pasal 18 ayat 1, yaitu:

1. Surat Tagihan Pajak

27

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

3. Surat Ketetapan Pajak Kurang Bayar Tambahan

4. Surat Keterangan Pembetulan

5. Surat Keterangan Keberatan

6. Putusan Banding

7. Putusan Peninjauan Kembali

PENAGIHAN

1. Sebab Penagihan

a. Pajak terutang berdasarkan SKPKB, SKPKBT, SK pembetulan,

SK keberatan, putusan banding atau putusan peninjauan kembali dikenakan sejak jatuh tempo pembayaran hingga saat pembayaran atau penerbitan SPT.

b. Pajak terutang akibat izin pengangsuran atau penundaan

pembayaran atau kekurangan pembayaran akibat izin penundaan pelaporan SPT tahunan dikenakan sejak jatuh tempo pelaporan hingga saat pembayaran.

Nominal bunga adalah 2% per bulan, bagian bulan dihitung sebagai 1 bulan penuh.

2. Penagihan dengan Surat Paksan (PPSP)

Berdasarkan Pasal 18 ayat 1 Surat Paksa diterbitkan untuk menagih pajak akibat STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, dan Putusan Peninjauan Kembali yang tidak dibayar sesuai jangka waktu. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak. Pengecualian diberikan melalui penagihan seketika dan sekaligus apabila:

a. Penanggung pajak yang berniat atau akan meninggalkan

Indonesia untuk selamanya;

b. Penanggung pajak mengalihkan barang dimiliki untuk

mengecilkan kegiatan usaha;

c. Penanggung pajak menyiratkan perubahan bentuk usaha;

2 8

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

e. Penanggung pajak disita hartanya oleh pihak ketiga, atau

terancam pailit

3. Penanggung Pajak

Berdasarkan Pasal 1 angka 28 dan Pasal 32 ayat 4, penanggung pajak merupakan pihak yang bertanggung jawab atas pembayaran pajak. Meliputi :

a. Orang Pribadi

b. Badan

c. Wakil yang menjalankan hak dan memenuhi kewajiban WP

d. Orang yang secara nyata berwenang menentukan kebijakan

perusahaan, meskipun bukan pengurus

4. Hak Mendahului

Berdasarkan Pasal 21 ayat 1,2 dan 3, Negara memiliki hak mendahului atas barang milik penanggung pajak, akibat tagihan pajak yang meliputi :

a. Pokok pajak.

b. Sanksi administrasi, meliputi:

1) Bunga. 2) Denda. 3) Kenaikan.

c. Biaya penagihan pajak

Hak mendahului tidak berlaku atas :

a. Biaya perkara semata mata akibat penghukuman

melelang barang;

b. Biaya yang telah dikeluarkan untuk menyelamatkan

barang terlelang;

c. Biaya perkara semata - mata akibat pelelangan dan

29

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

5. Hilangnya Hak Mendahului

Berdasarkan Pasal 21 ayat 4 dan 5, Hak mendahulu hilang setelah lewat batas 5 tahun sejak penerbitan STP, SKPKB, SKPKBT, SK Pembetulan, SK Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali. Jangka waktu dihitung sejak:

a. Penerbitan Surat Paksa

b. Pemberitahuan Surat Paksa, apabila diberitahukan secara resmi

c. Batas akhir penundaan, apabila diberikan penundan

pembayaran

6. Daluwarsa penagihan

Berdasarkan Pasal 22 ayat 1, hak penagihan pajak daluwarsa setelah melampaui 5 tahun sejak diterbitkannya :

a. Surat Tagihan Pajak;

b. Surat Ketetapan Pajak Kurang Bayar;

c. Surat Ketetapan Pajak Kurang Bayar Tambahan;

d. SK Pembetulan;

e. SK Keberatan;

f. Putusan Banding;

g. Putusan Peninjauan Kembali.

7. Daluwarsa Penagihan Tertangguh

Berdasarkan pasal 22 ayat 2, daluwarsa penagihan dapat melampaui 5 tahun apabila :

a. Diterbitkan surat paksa;

b. Ada pengakuan utang pajak dari WP;

c. Terbit SKPKB (Pasal 13 ayat 5) dan SKPKBT (Pasal 15 ayat

4);

3 0

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

KEBERATAN

1. Pengajuan Keberatan

Berdasarkan Pasal 25 dan Pasal 26, WP dapat mengajukan keberatan hanya kepada Dirjen Pajak atas:

a. SKPKB

b. SKPKBT

c. SKPLB

d. SKPN

e. Pemotongan atau pemungutan oleh pihak ketiga Implikasi

pengajuan keberatan meliputi :

1) Ditangguhkannya jangka waktu pelunasan pajak yang ditetapkan Surat Keputusan terkait selama 1 bulan. 2) Jumlah pajak ditangguhkan tidak dianggap sebagai utang

pajak.

3) WP akan menerima tanda bukti penerimaan Surat Keberatan dalam bentuk:

a) Tanda terima yang dibuat pegawai Ditjen Pajak.

b) Resi pengiriman pos tercatat.

2. Syarat Pengajuan Keberatan

Berdasarkan Pasal 25, syarat pengajuan keberatan yaitu :

a. Surat ditulis dalam bahasa Indonesia;

b. Memuat jumlah pajak terutang atau dipotong atau dipungut atau jumlah rugi menurut penghitungan WP;

c. Memuat alasan-alasan yang jelas;

d. Diajukan dalam jangka waktu 3 bulan sejak pengiriman SKP atau tanggal pemotongan atau pemungutan, kecuali terdapat force majeur;

e. Satu surat keberatan untuk satu jenis pajak dan satu tahun

31

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

f. Khusus keberatan atas SKP, WP wajib telah membayar

minimal sejumlah pajak terutang yang disetujui dalam pembahasan akhir hasil pemeriksaan.

Jika syarat tidak dipenuhi, surat keberatan tidak akan dipertimbangkan.

3. Putusan keberatan

Berdasarkan Pasal 25 ayat 9, sanksi tidak berlaku jika WP mengajukan permohonan banding apabila pengajuan keberatan ditolak atau diterima sebagian, WP dikenai sanksi denda 50% dari selisih pajak terutang berdasarkan keputusan keberatan dan pajak yang telah dibayar. Berdasarkan Pasal 26, maksimal 12 bulan sejak penerimaan surat keberatan, Dirjen Pajak wajib membuat keputusan, yang berupa:

a. Menerima seluruhnya;

b. Menerima sebagian;

c. Menolak;

d. Menambah jumlah pajak terutang.

Sebelum penerbitan keputusan, WP dapat menyampaikan bukti tambahan atau penjelasan dan apabila jangka waktu terlewati, surat keberatan dianggap diterima.

BANDING

1. Pengajuan Banding

Berdasarkan Pasal 27, WP hanya dapat mengajukan banding atas keputusan keberatan kepada badan peradilan pajak dilingkungan PTUN, dengan syarat:

a. Permohonan ditulis dalam bahasa Indonesia;

b. Disertai alasan-alasan yang jelas;

c. Diajukan maksimal 3 bulan sejak penerimaan surat keputusan

keberatan;

3 2

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

Sebagai implikasi banding :

1) Jangka waktu pelunasan pajak terkait ditangguhkan hingga 1 bulan setelah penerbitan putusan banding; 2) Jumlah pajak terutang bukan merupakan utang pajak.

Apabila permohonan ditolak atau diterima sebagian, WP dikenai sanksi denda 100% dari selisih pajak terutang menurut putusan banding dan pajak yang telah dibayar.

3) Imbalan bunga atas keberatan, banding dan PK Berdasarkan Pasal 27a, apabila keberatan, banding atau peninjauan kembali diterima sebagian atau seluruhnya, sedemikian hingga pajak yang telah dibayar bersifat lebih bayar. Maka WP berhak atas pengembalian kelebihan pembayaran, ditambah bunga 2% per bulan selama maksimal 24 bulan. Jangka waktu dihitung hingga penerbitan Surat Keputusan Keberatan, Banding, atau Peninjauan Kembali sejak:

a) Pembayaran yang menyebabkan lebih bayar, untuk

SKPKB dan SKPKBT sebagai objek.

b) Penerbitan SKPN dan SKPLB.

PEMBUKUAN, PENCATATAN, DAN PEMERIKSAAN

DASAR HUKUM

Landasan hukum pembukuan, pemeriksaan dan ketentuan khusus adalah Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Pasal 28 sampai 37a.

PEMBUKUAN

1. Pengertian Pembukuan

Pembukuan Berdasarkan Pasal 1 angka 29, Pembukuan merupakan proses pencatatan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi:

33

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

a. Harta.

b. Kewajiban.

c. Modal.

d. Penghasilan dan biaya.

e. Harga perolehan dan penyerahan barang atau jasa.

Pembukuan ditutup dengan penyusunan laporan keuangan yang meliputi:

a. Neraca.

b. Laporan laba rugi.

2. Subjek Pajak

Berdasarkan Pasal 28 ayat 1 dan 2, subjek yang wajib melaksanakan pembukuan, meliputi:

a. WP OP yang melakukan kegiatan usaha atau pekerjaan bebas.

b. WP Badan.

3. Syarat Pembukuan

a. Syarat Pembukuan Berdasarkan Pasal 28 ayat 3,4,5 dan 7,

meliputi:

1) Harus memperhatikan itikad baik;

2) Mencerminkan keadaan atau kegiatan usaha sebenarnya; 3) Diselenggarakan di Indonesia;

4) Menggunakan huruf latin; 5) Menggunakan angka arab;

6) Menggunakan satuan mata uang rupiah;

7) Menggunakan bahasa Indonesia atau bahasa Inggris; 8) Diselenggarakan dengan accrual basic atau cash basic

secara taat asas;

9) Minimal terdiri dari catatan mengenai harta, kewajiban, modal penghasilan dan biaya, serta penjualan dan pembelian.

3 4

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

b. Syarat perubahan tahun buku atau metode pembukuan Berdasarkan Pasal 28 ayat 6, perubahan yang dapat dilakukan meliputi :

1) Tahun buku;

2) Metode pembukuan Syarat yang harus dipenuhi 3) Memperoleh persetujuan Direktur Jendral Pajak.

Contoh: Wajib Pajak da[am tahun 2008 menggunakan metode penyusutan “garis lurus atau straight line method. Jika dalam tahun 2009 Wajib Pajak bermaksud mengubah metode penyusutan aktiva dengan menggunakan metode penyusutan saldo menurun atau declining balance method, Wajib Pajak harus minta persetujuan terlebih dahulu kepada Direktur Jenderal Pajak yang diajukan sebelum dimulainya tahun buku 2009 dengan menyebutkan alasan dilakukannya perubahan metode penyusutan dan akibat dari perubahan tersebut. Selain itu, perubahan periode tahun buku juga berakibat berubahnya jumlah penghasilan atau kerugian Wajib Pajak. Oleh karena itu, perubahan tersebut juga harus mendapat persetujuan Direktur Jenderal Pajak. Tahun Pajak adalah sama dengan tahun kalender kecuali Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. Apabila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender, penyebutan Tahun Pajak yang bersangkutan menggunakan tahun yang di dalamnya termasuk 6 (enam) bulan pertama atau lebih. 4) Diajukan sebelum dimulainya tahun buku dengan

disertai alasan perubahan

c. Pembukuan dalam bahasa asing dan mata uang asing

Berdasarkan Pasal 28 ayat 8, memerlukan izin Menkeu, apabila dilakukan oleh WP sebagai berikut:

35

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

1) WP dalam rangka PMA. 2) BUT

3) WP terdaftar di bursa efek LN.

4) KIK yang menerbitkan reksadana berdenominasi dollar AS.

5) WP yang berafiliasi dengan perusahaan induk di luar negeri.

d. Memberitahukan secara tertulis kepada KPP setempat, apabila dilakukan oleh:

1) WP dalam rangka kontrak karya. 2) WP Kontraktor Kontrak Kerja Sama.

PENCATATAN

1. Pengertian Pencatatan

Pencatatan Berdasarkan Pasal 28 ayat 9, Pencatatan dipergunakan sebagai dasar penentuan jumlah pajak terutang. Pencatatan merupakan pengumpulan data secara teratur tentang:

a. Peredaran atau penerimaan bruto usaha, sebagai dasar untuk

menghitung jumalh pajak yang terutang b. Harta dan Kewajiban

c. Penghasilan dikenai PPh final.

d. Penghasilan bukan objek pajak.

e. Penghasilan bruto dari luar usaha.

2. Subjek Pajak

Subjek wajib melaksanakan pencatatan sebagai pengganti pembukuan, meliputi:

a. WP OP yang diizinkan menggunakan Norma Penghitungan

Penghasilan Netto (NPPN).

b. WP OP yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

3 6

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

3. Penyimpanan

Penyimpanan buku, catatan dan dokumen Berdasarkan Pasal 28 ayat 11, Penyimpanan selama 10 tahun di Indonesia wajib dilakukan atas dasar pembukuan, meliputi:

a. Buku

b. Catatan

c. Dokumen

d. Hasil pengolahan data pembukuan yang dikelola secara elektronik atau online.

Penyimpanan wajib dilakukan oleh:

a. WP OP, di tempat kegiatan usaha atau tempat tinggal.

b. WP Badan, di tempat kedudukan.

PEMERIKSAAN

1. Pengertian Pemeriksaan

Pemeriksaan Berdasarkan Pasal 1 angka 25 dan Pasal 29 ayat 1, pemeriksaan merupakan serangkaian kegiatan menghimpun dan mengolah data, keterangan, atau bukti secara objektif dan profesional berdasar standar tertentu, dengan tujuan:

a. Menguji kepatuhan pemenuhan kewajiban perpajakan

b. Melaksanakan tujuan lain sesuai peraturan perundangan Pemeriksaan Tujuan Lain Berdasarkan Pasal 29 ayat 1

a. Pemberian NPWP secara jabatan.

b. Penghapusan NPWP.

c. Pengukuhan atau pencabutan pengukuhan PKP.

d. Apabila WP mengajukan keberatan.

e. Pengumpulan bahan penyusunan NPPN.

f. Pencocokan data dan alat keterangan.

g. Penentuan WP di lokasi terpencil. h. Penentuan tempat terutang PPN.

i. Pemeriksaan terkait penagihan pajak.

37

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

k. Pemenuhan permintaan informasi negara mitra P3B. Berdasarkan Pasal 29 ayat 2 Untuk keperluan pemeriksaan, petugas pemeriksa harus memiliki tanda pengenal pemeriksa dan dilengkapi dengan Surat Perintah Pemeriksaan serta memperlihatkannya kepada Wajib Pajak yang diperiksa.

2. Kewajiban Wajib Pajak dalam Pemeriksaan

Kewajiban WP dalam pemeriksaan Berdasarkan Pasal 29 ayat 3,3a dan 4, kewajiban WP terperiksa meliputi :

a. Memperlihatkan atau meminjamkan buku, catatan, atau

dokumen.

b. Memberikan kesempatan memasuki tempat atau ruangan yang dipandang perlu.

c. Memberikan keterangan lain yang diperlukan Buku, catatan,

dan dokumen serta data, informasi dan keterangan lain wajib dipenuhi paling lama 1 bulan sejak permintaan disampaikan. Kewajiban merahasiakan pembukuan, pencatatan, dokumen dan keterangan ditiadakan oleh permintaan untuk keperluan pemeriksaan.

Kewajiban yang harus dipenuhi oleh Wajib Pajak yang diperiksa sebagaimana dimaksud pada ayat ini disesuaikan dengan tujuan dilakukannya pemeriksaan baik dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan maupun untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan. Apabila Wajib Pajak menyelenggarakan pencatatan atau pembukuan dengan menggunakan proses pengolahan data secara elektronik (electronic data processing/ EDP), baik yang diselenggarakan sendiri maupun yang diselenggarakan melalui pihak lain, Wajib Pajak harus memberikan akses kepada petugas pemeriksa untuk mengakses dan/atau mengunduh data dari catatan, dokumen, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Berdasarkan ayat ini Wajib Pajak yang diperiksa juga memiliki kewajiban

3 8

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

memberikan kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan yang merupakan tempat penyimpanan dokumen, uang, dan/atau barang yang dapat memberi petunjuk tentang keadaan usaha Wajib Pajak dan melakukan peminjaman dan/atau pemeriksaan di tempat-tempat tersebut.

3. Wakil Wajib Pajak

Wakil wajib pajak Berdasarkan Pasal 32 ayat 1 dan 4

a. Badan oleh pengurus;

b. Badan yang dinyatakan pailit oleh kurator;

c. Badan dalam pembubaran oleh orang atau badan yang ditugasi

untuk melakukan pemberesan;

d. Badan dalam likuidasi oleh likuidator;

e. Suatu warisan yang belum terbagi oleh salah seorang ahli

warisnya, pelaksana wasiatnya atau yang mengurus harta peninggalannya; atau

f. Anak yang belum dewasa atau orang yang berada dalam

pengampuan oleh wali atau pengampunya.

Wakil sebagaimana dimaksud pada ayat (1) bertanggungjawab secara pribadi dan/ atau secara renteng atas pembayaran pajak yang terutang, kecuali apabila dapat membuktikan dan meyakinkan Direktur Jenderal Pajak bahwa mereka dalam kedudukannya benar- benar tidak mungkin untuk dibebani tanggung jawab atas pajak yang terutang tersebut.

4. Pengungkapan Rahasia

Pengugkapan rahasia jabatan Berdasarkan Pasal 34, pejabat dan tenaga ahli perpajakan dilarang mengungkapkan rahasia WP, kecuali apabila:

a. Pejabat berperan sebagai saksi atau saksi ahli dalam pengadilan.

b. Diberikan sebagai keterangan kepada pejabat lembaga atau instansi pemeriksa keuangan negara.

39

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

1) Diberikan untuk kepentingan negara.

2) Diberikan untuk pemeriksaan perkara pidana atau perdata atas permintaan hakim.

5. Pengurangan, Penghapusan,Pembatalan Ketetapan Pajak

Pengurangan, penghapusan dan pembatalan ketetapan pajak Berdasarkan Pasal 36, atas jabatan atau permohonan WP, Dirjen Pajak berwenang :

a. mengurangkan atau menghapuskan sanksi administrasi berupa

bunga, denda, dan kenaikan yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya

b. Mengurangkan atau membatalkan Ketetapan Pajak dan STP yang tidak benar.

c. Membatalkan hasil pemeriksaan berikut Surat Ketetapan

Pajaknya atas pemeriksaan yang dilaksanakan tanpa: 1) Penyampaian Surat Pemberitahuan Hasil Pemeriksaan. 2) Pembahasan akhir hasil pemeriksaan bersama WP.

6. Sanksi Petugas Pajak

Sanksi bagi petugas pajak Berdasarkan Pasal 36a Sanksi sesuai peraturan perundangan, apabila:

a. Petugas menghitung atau menetapkan pajak tidak sesuai

ketentuan, akibat kelalaian atau kesengajaan.

b. Pengaduan ke unit internal Kemenkeu hingga sanksi pidana, apabila:

1) Petugas bertindak di luar kewenangan secara sengaja. Pidana Pasal 368 KUHP, apabila: Petugas mengancam atau memeras WP

2) Pidana Pasal 12 UU Tipikor, apabila: Petugas memaksa orang lain memberikan atau mengerjakan sesuatu, memberikan atau menerima pembayaran, bagi diri petugas.

4 0

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

Tidak dituntut secara pidana atau perdata, apabila: Pelaksanan tugas didasari iktikad baik dan sesuai peraturan perundangan.

KETENTUAN PIDANA DAN PENYIDIKAN

DASAR HUKUM

Landasan hukum ketentuan pidana dan penyidikan berdasarkan Pasal 39 sampai 44b UU KUP.

TINDAK PIDANA

1. Pidana Akibat Kealpaan Wajib Pajak

Berdasarkan Pasal 38 dan 43 ayat 1, WP akibat kealpaannya dapat menimbulkan kerugian negara melalui perbuatan berikut:

a. Tidak menyampaikan SPT.

b. Menyampaikan SPT secara tidak benar atau tidak lengkap atau keterangan tidak benar.

Jika perbuatan tersebut setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A, didenda paling sedikit 1 (satu) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

2. Pidana Akibat Kesengajaan Wajib Pajak

Pidana Akibat Kesengajaan Wajib Pajak Berdasarkan Pasal 39 ayat 1 dan 2, kesengajaan wajib pajik yang dikenakan pidana yaitu:

Setiap orang yang dengan sengaja:

a. tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib

Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak;

b. menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengukuhan Pengusaha Kena Pajak;

41

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

c. tidak menyampaikan Surat Pemberitahuan;

d. menyampaikan Surat Pemberitahuan dan/atau keterangan yang isinya tidak benar atau tidak lengkap;

e. menolak untuk dilakukan pemeriksaan sebagaimana dimaksud

dalam Pasal 29;

f. memperlihatkan pembukuan, pencatatan, atau dokumen

lain yang palsu atau dipalsukan seolah-olah benar, atau tidak menggambarkan keadaan yang sebenarnya;

g. tidak menyelenggarakan pembukuan atau pencatatan di Indonesia, tidak memperlihatkan atau tidak meminjamkan buku, catatan, atau dokumen lain;

h. tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi on- line di Indonesia sebagaimana dimaksud dalam Pasal 28 ayat (11); atau

i. tidak menyetorkan pajak yang telah dipotong atau dipungut.

sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar. Sanksi berlaku pula bagi wakil, kuasa dan pegawai WP atau pihak lain yang menyuruh, turut serta, menganjurkan atau membantu tindak pidana.

Pihak yang dengan sengaja melakukan tindakan tertentu

a. Menerbitkan atau menggunakan faktur, bukti potongan,

atau pungutan, atau setoran pajak, tidak berdasar transaksi sebenarnya.

b. Menerbitkan faktur pajak tanpa dikukuhkan sebagai PKP.

4 2

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

1) Penjara, minimal 2 tahun, maksimal 6 tahun. 2) Denda, minimal 2 kali, maksimal 6 kali dari jumlah

pajak dalam faktur atau bukti terkait.

Sanksi berlaku pula bagi wakil, kuasa, dan pegawai WP, atau pihak lain yang menyuruh, turut serta, mengajurkan, atau membantu tindak pidana.

3. Daluarsa Pidana

Daluwarsa Pidana Perpajakan Berdasarkan Pasal 40, tindakan pidana perpajakan tidak dapat dituntut setelah lampau 10 tahun sejak:

a. Saat terutangnya pajak.

b. Berakhirnya masa, bagian tahun atau tahun pajak.

4. Pidana Bagi Pejabat

Pidana Bagi Pejabat Berdasarkan Pasal 41, atas aduan pihak yang dilanggar kerahasiaannya, pejabat perpajakan dapat dikenai pidana apabila:

a. Akibat kealpaan, tidak menjaga kerahasiaan Wajib Pajak.

1) Dikenai pidana kurungan maksimal 1 tahun dan denda maksimal Rp 25.000.000,00.

b. Secara sengaja, tidak menjaga kerahasiaan Wajib Pajak. 1) Dikenai pidana kurungan maksimal 2 tahun dan denda

maksimal Rp 50.000.000,00.

5. Penyidikan Pidana

Penyidikan Pidana Perpajakan Berdasarkan Pasal 1 angka 31 dan Pasal 44 ayat 1, Penyidikan perpajakan adalah serangkaian tindakan yang dilakukan penyidik untuk mencari dan mengumpulkan bukti 23 yang dapat membuat terang tindak pidana perpajakan dan menemukan tersangkanya. Penyidik adalah Pejabat PNS tertentu DJP yang diberi kewenangan khusus.

43

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Menurut pasal 44 ayat 1 menerangkan bahwa Penyidikan tindak pidana di bidang perpajakan hanya dapat dilakukan oleh Pejabat Pegawai Negeri Sipil tertentu di lingkungan Direktorat Jenderal Pajak yang diberi wewenang khusus sebagai penyidik tindak pidana di bidang perpajakan. Adapun wewenang penyidik sebagaimana dimaksud pada ayat 1 adalah sebagai berikut:

a. menerima, mencari, mengumpulkan, dan meneliti keterangan

atau laporan berkenaan dengan tindak pidana di bidang perpajakan agar keterangan atau laporan tersebut menjadi lebih lengkap dan jelas;

b. meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana di bidang perpajakan;

c. meminta keterangan dan bahan bukti dari orang pribadi

atau badan sehubungan dengan tindak pidana di bidang perpajakan;

d. memeriksa buku, catatan, dan dokumen lain berkenaan dengan tindak pidana di bidang perpajakan;

e. melakukan penggeledahan untuk mendapatkan bahan bukti

pembukuan, pencatatan, dan dokumen lain, serta melakukan penyitaan terhadap bahan bukti tersebut;

f. meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas

penyidikan tindak pidana di bidang perpajakan; g. menyuruh berhenti dan/atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang, benda, dan/atau dokumen yang dibawa;

g. memotret seseorang yang berkaitan dengan tindak pidana di bidang perpajakan;

h. memanggil orang untuk didengar keterangannya dan diperiksa sebagai tersangka atau saksi;

4 4

PERPAJAKAN: PAJAK TERAPAN BREVET A & B

j. melakukan tindakan lain yang perlu untuk kelancaran

penyidikan tindak pidana di bidang perpajakan menurut ketentuan peraturan perundang-undangan.