P

P

enyusun

enyusun

an

an

KU-APB

KU-APB

D d

D d

an

an

PP

PP

AS

AS

Pandua

Pandua

n

n

P

P

end

end

ampi

ampi

ngan T

ngan T

ekn

ekn

is

is

Local Governance Support Program

Local Governance Support Program

Finance

Finance

&

&

Budget

Budget

ing

ing

T

T

eam

eam

2009

Penyusunan Kebijakan Umum APBD dan PPAS

Buku lain pada Seri Keuangan & Penganggaran ini, diantaranya:

1. Panduan Pelatihan Pengawasan Anggaran oleh DPRD (Budget Oversight)

2. Panduan Pelatihan Penganggaran Kinerja Seri A, B dan C 3. Panduan Pelatihan Penerapan Standar Akuntansi Pemerintahan 4. Memaksimalkan Pendapatan Melalui Penerapan UU 34

5. Mengevaluasi Pendapatan Pajak

6. Penghitungan Biaya untuk Menetapkan Retribusi

7. Panduan Pelatihan Penerapan Anggaran Berbasis Kinerja 8. Panduan Pelatihan Pengelolaan Barang Milik Daerah

Tentang LGSP

Local Governance Support Program (LGSP) memberikan bantuan teknis guna mendukung kedua sisi dalam tata kelola pemerintahan yang baik ( good governance ) di Indonesia. Bagi pemerintah daerah, LGSP membantu meningkatkan kompetensi pemerintah dalam melaksanakan tugas-tugas pokok di bidang perencanaan dan penganggaran yang terintegrasi, meningkatkan kemampuan dalam memberikan pelayanan yang lebih baik serta mengelola sumber daya. Bagi DPRD dan organisasi masyarakat, LGSP memberi bantuan untuk memperkuat kapasitas mereka agar dapat melakukan peran-peran perwakilan, pengawasan dan partisipasi masyarakat dalam proses pengambilan keputusan.

LGSP bekerja di lebih dari 60 kabupaten dan kota di sembilan provinsi di Indonesia: Nanggroe Aceh Darussalam, Sumatra Utara, Sumatra Barat, Banten, Jawa Barat, Jawa Tengah, Jawa Timur,

Sulawesi Selatan dan Papua Barat.

Buku ini terwujud berkat bantuan yang diberikan oleh United States Agency for Internationall Development (USAID) berdasarkan kontrak dengan RTI International nomor 497-M-00-05-00017-00, mengenai pelaksanaan Local Governance Support Program (LGSP) di Indonesia. Pendapat yang tertuang di dalam laporan ini tidak mencerminkan pendapat dari USAID.

Program LGSP dilaksanakan atas kerjasama Badan Perencanaan Pembangunan Nasionall (BAPPENAS), Departemen Dalam Negeri, Departemen Keuangan, pemerintah daerah dan organisasi masyarakat dalam wilayah provinsi mitra LGSP. Program LGSP didanai oleh USAID dan dilaksanakan oleh RTI International berkolaborasi dengan Inter-national City/County Management Association (ICMA), Democracy InterInter-national (DI), Computer Assisted De- velopment Incorporated (CADI) dan Indonesia Media Law and Policy Centre (IMLPC). Program dilaksanakan

mulai 1 Maret 2005 dan berakhir 30 September 2009.

Informasi lebih lanjut tentang LGSP hubungi:

LGSP - Bursa Efek Indonesia, Telepon : +62 (21) 515 1755 Gedung 1, lantai 29 Fax : +62 (21) 515 1752 Jl. Jend. Sudirman, kav. 52-53 Email : [email protected] Jakarta 12190, Indonesia Website : www.lgsp.or.id

Dicetak di Indonesia.

Publikasi ini didanai oleh USAID. Sebagian atau seluruh isi buku ini, termasuk ilustrasinya, boleh diperbanyak, direproduksi atau diubah dengan syarat disebarkan secara gratis.

ABSTRAKSI

Tujuan utama penyusunan materi ini untuk meningkatkan kapasitas teknis pemerintah daerah di Indonesia dalam menyusun dokumen Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (KU-APBD) dan Prioritas dan Plafon Anggaran Sementara (PPAS). Secara sistematis panduan pendampingan teknis ini, berisikan empat topik utama: (1) memahami kerangka normatif KU APBD; (2) analisis gapantara dokumen KU-APBD terhadap acuan normatif; (3) memahami PPAS APBD; dan (4) menyusun prioritas program secara sederhana.

Topik pertama mengacu kepada kerangka normatif penyusunan KU APBD yang baik, setidaknya mengakomodasi hal-hal berikut: (1) kepatuhan terhadap peraturan perundangan yang berlaku; (2) subtansi/isi, dimana KUA merupakan dokumen interface yang menjamin keterkaitan dan konsistensi antara perencanaan menengah daerah, perencanaan tahunan daerah dan perencanaan anggaran; (3) proses penyusunan yang mengedepankan keterlibatan stakeholder daerah; serta (4) ketepatan waktu. Disiplin tenggat penyelesaian KU-APBD akan berdampak luas terhadap proses pengesahan anggaran, pelaksanaan, monitoring dan evaluasi, serta proses pertanggungjawabannya. Kedua,self-review terhadap kondisi terkini KU APBD pemerintah daerah memberikan pemahaman yang baik tentang jarak kualitas antara tuntutan normatif dan kondisi empiris. Melalui proses self- review , peserta mampu melihat titik kritis di empat wilayah penting dan selanjutnya peserta mampu menuliskan rekomendasi untuk melakukan proses perbaikan terhadap kondisi dokumen yang ada. Hal lain yang harus diperhatikan adalah keterlibatan para pemangku kepentingan daerah ( stakeholder ) dalam proses penyusunan KUA. Keterlibatan para pihak tidak saja merupakan tuntutan administratif dan legal perspektif, melainkan juga akan menjadi legitimasi KUA secara politis. Oleh karena itu semua pelaku dalam penyusunan KUA harus memahami peran dan tanggungjawab masing-masing disamping pemahaman terhadap substansi KUA itu sendiri. Keterlibatan pemangku kepentingan pada proses penyusunan merupakan jaminan atas komitmen para pihak dalam implementasi dan proses pertanggungjawabannya.

Ketiga, memahami esensi PPAS dan proses penyusunannya secara normatif. Sub-topik yang menjadi fokus antara lain pengertian dan lingkup PPAS, proses penyusunan PPAS dan substansi bab per bab dalam dokumen PPAS. Dilanjutkan dengan perbedaan penting antara model KUA-PPAS lama dan versi yang terbaru.

Keempat, teknik prioritisasi merupakan alat bantu penting yang diintroduksi kepada pemerintah daerah peserta sebagai topik terakhir. Topik ini ditujukan untuk mengantarkan pemerintah daerah agar tidak salah meletakkan urutan prioritas baik di tingkat urusan dan kewenangan, kebijakan, program maupun kegiatan. Penetapan plafon dan pagu anggaran baik ditingkat SKPD, program maupun kegiatan, sepantasnya didasarkan kepada tingkat pentingnya/prioritas masing-masing.

ABSTRACT

The main objective of this book is to improve the technical capacity of Indonesia’s local govern-ments in preparing the General Policy on Local Budget (KUA) and Temporary Budget Ceiling and Priorities (PPAS) documents. The manual covers four key areas: (1) understanding the nor-mative framework of KUA; (2) gap analysis between KUA documents and nornor-mative reference; (3) understanding the PPAS; and (4) a simple method for setting program priorities.

The normative framework for sound budget policy preparation includes (a) compliance with current laws and regulations, (b) substance of the KUA document to ensure consistency be-tween annual and medium-term budget plans, (c) preparations that encourage local stakeholder involvement, and (d) timeliness. Disciplined completion of the KUA document supports the approval, implementation, monitoring, and evaluation of the budget as well as the budget ac-countability process.

Reviewing the circumstances of the KUA helps to clarify any qualitative gaps between norma-tive requirements and empirical reality, allowing participants to note the critical issues and make recommendations for improvements. In addition, the involvement of local stakeholders in KUA preparation is not only an administrative and legal requirement, it offers political legitimacy. All those involved in KUA preparation need to understand their roles and responsibilities and to show their commitment to the implementation and accountability process.

As for preparing local budget priorities and the temporary budget ceiling (the PPAS document), this requires an understanding of the overall scope of the document as well as the substance of each section. Recent changes in the format of the KUA and PPAS documents are also clarified here.

The manual concludes by explaining how local governments can avoid setting the wrong priori-ties in terms of authority, policy, program and activipriori-ties. Whether the budget ceiling is set at the sectoral department, program or activity level will depend on the degree of urgency or priority.

ABSTRAKSI ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

KATA PENGANTAR ... vii

SESI PENDAMPINGAN TEKNIS 1. Sesi 1: Pengantar dan Perspektif Legal KU-APBD ...1

• Tujuan, metode, waktu, alat, proses/alur ...1

• Penjelasan Slide .. ...3

2. Sesi 2: Gap Analysis KU-APBD ...17

• Tujuan, metode, waktu, alat, proses/alur ...17

• Penjelasan Slide .. ...19

• Panduan Latihan 1: Analisis KUA dan PPAS...21

3. Sesi 3: Substansi dan Penyusunan PPAS...25

• Tujuan, metode, waktu, alat, proses/alur ...25

• Penjelasan Slide... 27

4. Sesi 4: Menyusun Prioritas Daerah ...35

• Tujuan, metode, waktu, alat, proses/alur ...35

• Penjelasan Slide ...37

• Panduan Latihan 2: Teknik Menentukan Prioritas Program dan Kegiatan ...39

5. Sesi 5: Penutup dan Evaluasi ...49

• Tujuan, metode, waktu, alat, proses/alur ...49

• Penjelasan Slide .. ...51

LAMPIRAN ... 53

Lampiran 1: Agenda Pendampingan Teknis ... 55

Lampiran 2: Petunjuk dan Lembar Transfer Pembelajaran ...56

Lampiran 3: Lembar Evaluasi Pendampingan Teknis ... 59

KATA PENGANTAR

Local Governance Support Program (LGSP) merupakan sebuah program bantuan bagi pemerintah Republik Indonesia yang diberikan oleh United States Agency for International Develop-

ment (USAID). Program ini dirancang untuk menunjukkan bahwa melalui sistem pemerintahan

yang terdesentralisasi, masyarakat di daerah dapat mempercepat proses pembangunan yang demokratis dan meningkatkan kinerja serta transparansi pemerintah dalam penyediaan pelayanan publik. LGSP memberikan bantuan teknis bagi masyarakat dan pemerintah daerahnya dengan membantu mereka mencapai tujuan melalui penyusunan prioritas pembangunan dan penyediaan pelayanan publik secara demokratis. Untuk itu LGSP bekerjasama dengan mitra-mitra dari pemerintah daerah, DPRD, media dan organisasi masyarakat, yang tersebar di provinsi Nanggroe Aceh Darussalam, Sumatra Utara, Sumatra Barat, Jawa Barat, Banten, Jawa Tengah, Jawa Timur,

Sulawesi Selatan dan Papua Barat.

Reformasi desentralisasi Indonesia yang dimulai pada tahun 2001 merupakan perwujudan dari komitmen Indonesia menuju pemerintahan daerah yang demokratis dan pembangunan yang berkelanjutan. Dikeluarkannya Undang-Undang tentang Pemerintahan Daerah menjadi penanda terbukanya kesempatan luas bagi usaha pembangunan daerah dan bagi partisipasi warga yang lebih besar dalam pemerintahan. Sejak awal penerapan kebijakan tersebut, masyarakat dan pemerintah daerah telah menjawab kesempatan tersebut dengan antusias dan kreativitas yang luar biasa hingga menghasilkan capaian dan inovasi yang luar biasa pula.

Modul yang akan disajikan ini adalah berkaitan dengan proses penguatan pemerintah daerah dalam penyusunan Kebijakan Umum APBD (KU-APBD) dan Prioritas & Plafon Anggaran Sementara (PPAS). Penerapan anggaran berbasis kinerja di Indonesia sejak tahun 2000, sejalan dengan diterbitkannnya PP 105/2000 jo PP 58/2005 tentang Pengelolaan Keuangan Daerah serta UU 17/2003 tentang Keuangan Negara, tidak saja mensyaratkan pemerintah daerah piawai dalam menyusun APBD yang baik secara teknik administratif, akan tetapi harus dipastikan bahwa APBD tersebut sejalan dengan kerangka perencanaan daerah jangka menengah dan pendek

serta merefleksikan aspirasi publik. Kebijakan Umum APBD dan PPAS merupakan jembatan untuk memastikan konsistensi dan harmonisasi antara proses perencanaan dan penganggaran daerah khususnya kerangka tahunan.

Nilai strategis materi ini adalah memberikan perspektif model penyusunan kebijakan umum APBD dan PPAS yang lebihaware danconcern terhadap kebijakan yang berorientasi pada pencapaian hasil kinerja, ketimbang hanya pada ukuran sumberdaya ( resources ) yang dialokasikan dan dianggarkan pada sejumlah program dan kegiatan. Melalui modul ini pemerintah daerah diperkenalkan pada teknik menyusun prioritas program dan kegiatan sebagai bagian penting dalam menentukan plafon dan pagu anggaran di tingkat SKPD.

Januari 2009 Judith Edstrom

Chief of Party, USAID-LGSP RTI International

Irianto

Finance & Budgeting Advisor, USAID – LGSP

Lembar Catatan:

__________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________ __________________________________________________________________________SESI I

Pengantar dan Perspektif Legal KU-APBD

Tujuan:

• Peserta memahami tujuan dan sasaran pendampingan teknis

penyusunan KU-APBD.

• Peserta memahami acuan hukum dalam penyusunan

KU- APBD.

• Peserta memahami alur proses dan mekanisme penyusunan

KU-APBD.

• Peserta memahami sistematika KU-APBD.

Materi:

• Power Point Slide.

Waktu:

±90 menit.

Metode:

• Permainan (untuk perkenalan).

• Presentasi.

• Tanya Jawab.

Alur:

• Penjelasan Slide Perkenalan ( ±5 menit). • Penjelasan Slide Materi ( ±60 menit).

• Kesimpulan dan Tanya-jawab ( ±25 menit).

Penjelasan Slide: Lihat halaman berikut!

Ucapkan selamat datang pada para peserta. Fasilitator memperkenalkan diri dan timnya, dilanjutkan perkenalan dengan para peserta. Gunakan permainan yang menarik untuk perkenalan dengan para peserta, sesuaikan permainan dengan jenis peserta yang hadir. Bila dihadiri oleh pejabat tinggi daerah, sebaiknya perkenalan dilakukan dengan for-mal namun tetap akrab untuk membangun suasana pelatihan yang diinginkan. Jelaskan agenda pelatihan selama 1 hari secara sekilas dan sepakati aturan main yang berlaku. Perencanaan dan penganggaran daerah merupakan proses kunci dalam penyusunan kebijakan dalam rangka penyelenggaraan pemerintahan dan pembangunan daerah. Mengacu pada aspek yuridis legal, Pemda di Indonesia memiliki kewajiban menyusun perencanaan jangka panjang untuk periode 20 tahun (Rencana Pembangunan Jangka Panjang Daerah/RPJPD, perencanaan jangka menengah daerah untuk periode 5 tahun (Rencana Pembangunan Jangka Menengah Daerah/RPJMD), dan perencanaan tahunan daerah untuk periode waktu 1 tahun (Rencana Kerja Pemerintah Daerah/RKPD), termasuk di dalamnya penyusunan APBD. Proses penyusunan APBD, pada umumnya didahului dengan penyusunan kerangka kebijakan anggaran berupa KUA (Kebijakan Umum APBD) dan PPAS (Prioritas dan Plafon Anggaran Sementara), dan kerangka operasional anggaran.

Penyusunan Kebijakan Umum APBD (KUA) merupakan upaya untuk mencapai visi, misi, tujuan dan sasaran yang ada dalam Renstrada. Pada garis besarnya, ia merupakan tahapan dan perkembangan dan kinerja pelayanan yang diharapkan pada rencana jangka pendek tahunan daerah. KUA yang baik, disusun dengan kriteria sebagai berikut: (1) Sesuai dengan visi, misi, tujuan, sasaran dan kebijakan yang ditetapkan dalam Renstrada; (2) Sesuai dengan aspirasi masyarakat yang berkembang dengan mempertimbangkan kondisi dan kemampuan daerah; (3) Memuat arah yang diinginkan dan kebijakan umum yang disepakati sebagai pedoman penyusunan strategi dan prioritas dan rancangan APBD dalam 1 tahun anggaran; (4) Disusun dan disepakati bersama antara DPRD dan Pemda; (5) Bisa memberikan fleksibilitas untuk di jabarkan lebih lanjut dan memberi peluang untuk pengembangan kreativitas pelaksananya.

Penjelasan Slide

1

2

Penyusunan Kebijakan Umum Anggaran Pendapatan

dan Belanja Daerah

3

LOCAL GOVERNANCE SUPPORT PROGRAM

LINGKUP PERENCANAAN APBD

PERENCANAAN JANGKA PANJANG PERENCANAAN JANGKA MENENGAH PERENCANAAN JANGKA PENDEK PERENCANAAN ANGGARA N DAERAH KEBIJAKAN ANGGARAN KUA &PPAS OPERASIONAL ANGGARAN RAPBD

PENYUSUNAN KUA DAN PPAS

RPJMD Renstra SKPD Renja SKPD RKPD KUA PPAS Dibahas bersama DPRD 5 tahun 5 tahun 1 tahun 1 tahun RKP RPJM 1 tahun 5 tahun NOTA KESEPAKATAN PIMPINAN DPRD DGN KDH

6

APAKAH KEBIJAKAN ITU?

Terlebih dahulu fasilitator memberikan penjelasan tentang sasaran dan kebijakan dan hubungan antara keduanya dalam penyusunan KU-APBD.

Selanjutnya Fasilitator menjelaskan pengertian kebijakan, fasilitator menjelaskan lebih jauh tentang manfaat kebijakan umum anggaran serta akibat buruknya apabila pemerintah daerah tidak memiliki kebijakan anggaran dalam penyusunan anggaran daerah. Misalnya adalah tidak jelasnya arah pembangunan tahunan daerah serta tidaktersambungnya pelaksanaan pembangunan daerah dari waktu ke waktu. Sebaiknya pernyataan tentang sasaran ditulis dengan menggunakan rumusan SMART/objective is SMART :

S– Specific : Khusus/Jelas. M– Measurable : Terukur.

A – Agreed upon and achievable : Disepakati dan dapat dicapai. R – Realistic dan Relevan .

T– Time and cost bound : Ada batasan waktu dan biaya.

Rumusan/template yang bisa digunakan dalam menyusun sasaran adalah: [kata kerja] [gambaran spesifik atas apa yang akan diakibatkan oleh kata kerja] oleh/bagi [ukuran] dalam waktu/selama/paling lambat [kerangka waktu].

Kata “kebijakan” digambarkan sebagai suatu kata dengan berbagai arti. Antara lain: (a) suatu pendirian filosofis atau ideologi, (b) suatu rencana, suatu ekspresi atas arah masa depan, (c) perumusan dari apa yang akan dikerjakan sekarang, (d) usulan-usulan khusus, (e) suatu cara bagaimana menyampaikan keputusan-keputusan pemerintah, (f) kewenangan resmi, (g) suatu kedudukan yang dapat dinegosiasikan oleh dua atau lebih pihak, (h) suatu pernyataan kehendak atau (i) suatu realitas yang tidak diinginkan, tidak dinyatakan, yang tidak pernah diputuskan secara formal oleh seseorang, termasuk yang dipertimbangkan mempunyai peranan “pembuat kebijakan”.

Kebijakan di bidang keuangan merupakan pernyataan yang dibuat dan diterapkan oleh kepala daerah (walikota/ bupati) dan disepakati oleh DPRD, untuk menjelaskan filosofi manajemen keuangan daerah. Secara umum, kebijakan di bidang keuangan merupakan tindakan resmi yang diambil oleh suatu organisasi untuk mendukung pelaksanaan tujuan

4

• Sasaran dan kebijakan daerah dalam satu tahun anggarn yang menjadi petunjuk dan ketentuan umum yang disepakati sebagai pedoman penyusunan R-APBD dan RP APBD

5

APAKAH SASARAN ITU?

• Langkah-langkah spesifik dan terukur dalam mencapai tujuan

• Sasaran tidak terlepas dari ukuran dan proyeksi kerangka waktu. Sasaran telah terpenuhi jika ukuran yang ditetapkan telah tercapai dalam kerangka yang telah ditentukan.

• Memiliki kriteria S(spesifik),

M(Measurable),A(Achievable), R(Realistic), T(Time & Cost Bound)

• Tindakan/arah yang diambil oleh Pemerintah Pusat/Pemerintah Daerah untuk mencapai tujuan. • Kebijakan dapat dikatakan merupakan panduan

untuk menerjemahkan strategi kedalam elemen-elemen tindakan (action) yang terorganisir dan terpadu.

• Menekankan kepada bagaimana

mengorganisasikan penggunaan sumber daya untuk mendukung strategi yang telah ditetapkan. Kebijakan menjembatani antara strategi dan program.

dan sasaran yang hendak dicapai dibidang keuangan. Kebijakan memberi suatu kerangka untuk manajemen keuangan dan acuan untuk melaksanakan urusan-urusan keuangan suatu pemerintah daerah.

Fungsi KU APBD menurut PP 58/2005 adalah sebagai berikut:

1. Landasan untuk penyusunan RAPBD (Pasal 34 Ayat 3, PP 58 Tahun 2005),

2. Dasar untuk menentukan PPAS (Pasal 35 Ayat 1, PP 58 Tahun 2005),

3. KUA & PPAS dituangkan dalam NOTA KESEPAKATAN, yang ditandatangani bersama oleh Kepala Daerah (KDh) dan Pimpinan DPRD (Pasal 35 Ayat 4, PP 58 Tahun 2005),

4. KUA & PPAS = dasar bagi Tim Anggaran Pemerintah Daerah untuk menilai usulan RKA SKPD (Pasal 41 Ayat 3, PP 58 Tahun 2005),

5. KUA & PPAS = dasar bagi DPRD untuk menilai Raperda tentang APBD (Pasal 44, Ayat 2, PP 58 Tahun 2005),

6. Asumsi dalam KUA dapat digunakan untuk menilai urgensi perubahan APBD (Pasal 81 Ayat 1 huruf a, PP 58 Tahun 2005),

7. Materi KUA merupakan dasar bagi DPRD untuk melaksanakan pengawasan terhadap pelaksanaan peraturan daerah tentang APBD. (Pasal 132, PP 58 Tahun 2005).

Secara legal ruang lingkup Kebijakan Umum APBD berisikan empat hal utama, sebagaimana dinyatakan dalam slide di dasarkan kepada regulasi formal Permendagri 13/ 2006.

7

APAKAH FUNGSI KU APBD ITU?

8

RUANG LINGKUP KU APBD

• Kondisi ekonomi makro daerah • Asumsi Penyusunan APBD

• Kebijakan Pendapatan, Belanja dan Pembiayaan Daerah

• Dan strategy pencapaiannya point 1-3 berupa langkah-langkah konkrit dalam mencapai target • Sebagai pedoman penyusunan PPAS • Sebagai dasar penilaian kinerja keuangan

Secara umum regulasi yang menjadi rujukan Pemda dalam menyusun rencana strategis antara lain: UU 25 Tahun 2004; SK Kepala LAN yang merupakan revisi Inpres 7/99 dan Bappenas dalam menyusun RPJMN. Dalam slide yang ditampilkan, terlihat bahwa perbedaan elemen perencanaan strategis tetap diarahkan pada satu tujuan utama, untuk memastikan bahwa program dan kegiatan SKPD disusun dalam rangka pencapaian visi dan misi kota/kabupaten.

Slide di samping menjelaskan perbedaan penamaan dokumen perencanaan daerah berdasarkan Kepmendagri 29/2002 dan Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Hal yang menarik dari format baru KU APBD menurut Permen 59/2007 adalah terdapatnya bab untuk memastikan korelasi antara kerangka ekonomi daerah dan asumsi-asumsi dasar penyusunan RAPBD terhadap kebijakan daerah di bidang pendapatan, belanja dan pembiayaan daerah, untuk satu tahun anggaran yang akan datang.

Selain itu target dan upaya untuk pencapain target harus didasarkan secara realistis dan sesuai dengan tren kondisi aktual ekonomi makro daerah pada tahun sebelumnya.

9

ELEMEN PERENCANAAN STRATEGIS DI INDONESIA UU SPN(2004) Visi Misi Tujuan Strategy Kebijakan Program Kegiatan 10 PERBEDAAN DOKUMEN • Renstrada/Dokumen Perencanaan Daerah Lainnya

• Arah & Kebijakan Umum APBD • Strategi & Prioritas

APBD 11 PERBEDAAN SISTEMATIKA PM 13/2006 • Bab I. Pendahuluan • Bab 2. Gambaran Umum RKPD • Bab 3. Kerangka

ekonomi makro dan implikasi terhadap sumber pendanaan daerah • Bab 4. Penutup LAN (2003) Visi Misi Tujuan Sasaran Kebijakan Program Kegiatan RPJM (Bappenas) Visi Misi Agenda Permasal ahan

Sasaran Program Tujuan Program • RPJPD • RPJMD • RKPD • KU APBD • Prioritas dan Plafon

Anggaran Sement ara Kepmendagri 29/2002 Permendagri 13/2006

PM 59/2007

• Bab I. Pendahuluan • Bab 2. Kerangka

Ekonomi Makro Daerah • Bab 3. Asumsi-asumsi

Dasar dalam Penyusunan RAPBD • Bab 4. Kebijakan

Pendapatan, Belanja dan Pembiyaan Daerah • Bab 5. Penutup

Dokumen penting sebagai rujukan penyusunan Rancang an KUA antara lain: (1) RKPD dan (2) Pedoman Penyusunan APBD yang dikeluarkan oleh Mendagri. Dengan demikian kualitas dan ketepatan waktu penyusunannya dokumen KUA sangat bergantung kepada tin gkat kualitas dan kecepatan penyusunan RKPD. Apabila proses penyelesaian RKPD terhambat akan berimplikasi terhadap mundurnya penyusunan dokumen KUA dan PPAS, dan pada gilirannya keterlambatan pengesahan APBD.

PEDOMAN PENYUSUNAN RANCANGAN KUA

13

PROSES PENYAMPAIAN RANCANGAN KUA Rencana Kerja Pemerintah

Daerah (RKPD) PEDOMAN PENYUSUNAN APBD YG DIKELUARKAN OLEH MENDAGRI

• Pokok-pokok kebijakan yang memuat sinkronisasi

kebijakan pemerintah dengan pemerintah daerah • Prinsip dan kebijakan

penyusunan APBD tahun anggaran berkenaan • Teknis penyusunan APBD • Hal-hal khusus lainnya

PEMERINTAH DAERAH RANCANGAN KUA DPRD DPRD Rancangan KUA Disampaikan ke DPRD paling lambat Pertengahan bulan Juni Rancangan KUA TAPD KOORDINATOR TAPD Rancangan KUA KDH Rancangan KUA Disampaikan ke KDH paling lambat awal bulan Juni Sekda selaku Koordinator TAPD Rancangan KUA dibahas bersama Panitia Anggaran DPRD PEMERINTAH DAERAH Nota Kesepakatan Paling lambat Minggu ke-1 Juli RKPD

Secara garis besar, proses penyusunan Rancangan KUA. melibatkan peran tiga stakeholder utama

daerah antara lain: (1) Koordinator dan anggota TAPD (Tim Anggaran Pemerintah Daerah), yang bertugas menyiapkan draft KUA dan melakukan analisis keterkaitannya terhadap dokumen perencanaan daerah lainnya; (2) KDh, memastikan mandat-mandat penting dari masyarakat dan DPRD telah terakomodasi dalam KUA; (3) DPRD, memastikan KUA telah sesuai dengan kebijakan jangka panjang dan menengah daerah serta menyetujui dokumen tersebut.

Dalam Bab 1, penting bagi fasilitator untuk menggambarkan latar belakang, tujuan penyusunan dan dasar hukum. Tujuan penyusunan KUA antara lain untuk memastikan proses penyusunan APBD selaras dengan RKPD serta menjadi acuan penyusunan PPAS dan RKA-SKPD.

Termasuk dalam indikator ekonomi makro daerah antara lain adalah: Produk Domestik Regional Bruto (PDRB), pendapatan per kapita, pertumbuhan ekonomi, laju inflasi, kependudukan, kesempatan kerja, laju investasi daerah dan Kondisi IPM (Index Pembangunan Manusia) dan lain-lainnya. Analisis kerangka ekonomi makro daerah memastikan kemampuan daerah dalam penyediaan pembiayaan pembangunan daerah untuk mewujudkan sasaran pelayanan pemerintahan daerah dalam tahun perencanaan.

Fasilitator memandu peserta dengan memberikan beberapa contoh kebijakan pendapatan, penetapan targetnya, upaya pencapainnya serta landasan hukumnya.

Contoh model kebijakan pendapatan, misalnya:

(1) Pendapatan dari pemerintah pusat dan provinsi untuk anggaran operasional dari tahun berjalan tidak akan melebihi setengah dari pendapatan yang diperkirakan. (2) Pemerintah daerah akan membuat prediksi/perkiraan

yang realistis dari pendapatan, dengan mempergunakan lebih dari satu sistem perkiraan dan dengan jelas menyatakan asumsi-asumsi yang mendasari perkiraan tersebut.

(3) Pemerintah daerah setiap tahun akan melakukan kajian atas pungutan dan biaya retribusi untuk pelayanan yang menerapkan prinsip “pemulihan biaya”.

(4) Pemerintah daerah akan lebih menekankan pada retribusi untuk membiayai ongkos pelayanan pemerintah daerah.

14

SUBTANSI DAN LINGKUP KUA

Bab I. Pendahuluan • Latar belakang • Tujuan penyusunan • Das ar Huk um

Bab II. Kerangka Ekonomi Makro Daerah • Perkembangan indikator ekonomi makro tahun

sebelumnya

• Rencana target ekonomi makro tahun perencanaan Bab III. Asumsi Dasar dalam Penyusunan APBD • Asumsi dasar APBN

• L aj u I nf la si

• Pertumbuhan PDRB (Migas dan Non Migas) • Lain-lain asumsi

15

SUBTANSI DAN LINGKUP KUA (lanjutan)

Bab IV. Kebijakan Pendapatan, Belanja dan Pembiayaan

1. Pendapatan Daerah

• Kebijakan Perencanaan Pendapatan yang akan dilakukan pada tahun perencanaan

• Target pendapatan daerah: PAD, Dana Perimbangan, dan Lain-lain Pendapatan yang sah

• Upaya-upaya daerah dalam mencapai target • H uku m

Kebijakan belanja daerah secara umum terbagi dalam: kebijakan belanja langsung dan kebijakan belanja tidak langsung. Untuk kebijakan belanja langsung misalnya adalah untuk belanja modal, fasilitator dapat memberikan contoh-contoh sebagai berikut:

(1)Pemerintah daerah akan memproyeksikan biaya operasional bagi barang modal yang dibangun dan akan menganggarkannya dalam APBD.

(2) Pemerintah daerah akan membuat dan menjalankan suatu program pemeliharaan berjangka menengah. (3)Pemerintah daerah akan mengalokasikan xx% dari

anggaran operasional untuk belanja modal.

(4)Pemerintah daerah akan membuat rencana jangka menengah untuk membiayai program peningkatan sarana dan prasarana, yang diperbaiki setiap tahun. (5)Pemerintah daerah akan membuat kriteria untuk

mengevaluasi dan memprioritaskan setiap proyek. Kebijakan di bidang pembiayaan diarahkan kepada dua fokus penting, antara lain kebijakan defisit/penerimaan pembiayaan dan kebijakan surplus/pengeluaran pembiayaan.

Cukup jelas.

Untuk melengkapi dasar hukum dapat ditambahkan materi Peraturan Kepala Daerah ataupun Surat Edaran (SE) yang dianggap relevan dan menjadi acuan dalam penyusunan KU-APBD.

Cukup jelas, telah dijelaskan dalam slide sebelumnya.

17

SUBTANSI DAN LINGKUP KUA (lanjutan)

Bab IV. Kebijakan Pendapatan, Belanja dan Pembiayaan 3. Pembiayaan

• Kebijakan penerimaan pembiayaan • Kebijakan Pengeluaran pembiayaan Bab V. Penutup

Berisikan hal-hal yang disepakati DPRD dan Kepala Daerah dan perlu dimasukkan dalam Kebijakan Umum APBD

18

BAB I. PENDAHULUAN

• Latar belakang

– Dokumen penghubun g perencanaan dan anggaran

– Kebijakan anggaran • Tujuan

– Menjembatani

– Acuan penyusuna n PPAS, RKA dan APBD • Dasar Hukum

– UU, Perpu, PerPres , Perda

19

BAB II. KERANGKA EKONOMI MAKRO

• Memberikan gambaran (proyeksi) kemampuan ekonomi daerah khususnya dalam penyediaan pembiayaan pembangunan untuk mewujudkan sasaran pemerintahan daerah dalam tahun perencanaan. • M isa lny a;

– Pertumbuhan ekonom i regional, – laju inflasi,

– kependudukan, – kesempatan kerja , – laju investasi daerah, – IPM dan lain-l ainnya.

Bab IV. Kebijakan Pendapatan, Belanja dan Pembiayaan

2. Belanja Daerah

• Kebijakan terkait perencanaan daerah meliputi total belanja daerah

• Kebijakan belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga

• Kebijakan pembangunan daerah, kendala yang dihadapi, strategi dan prioritas pembangunan daerah yang disusun secara terintegrasi dengan kebijakan dan prioritas pembangunan nasional yang akan dilakukan daerah.

• Kebijakan belanja berdasarkan: (1). Urusan pemerintahan daerah; (2) SKPD

16

Analisis ekonomi makro daerah, khususnya pertumbuhan ekonomi regional ditujukan untuk memahami kondisi potensi ekonomi daerah, sektor penting yang menggerakkan aktivitas perekonomian daerah serta mengetahui tingkat perkembangan dan laju pertumbuhan ekonomi daerah pada tahun perencanaan.

Penyajian target ekonomi makro daerah sebaiknya dibandingkan antara kinerja tahun lalu, tahun berjalan dan rencana target tahun perencanaan. Penyajian berupa data tren 3 sampai dengan 5 tahun, akan memberikan perspektif pertumbuhan yang lebih baik bagi proses perencanaan dan penganggaran daerah.

Cukup jelas.

Asumsi-asumsi dasar yang digunakan oleh APBN akan berpengaruh langsung bagi daerah dalam penyusunan kebijakan umum APBD. Contoh: kenaikan BBM, kenaikan tarif dasar listrik dan nilai tukar rupiah akan berdampak langsung terhadap peningkatan harga barang dan jasa di pasaran. Oleh karenanya pengadaan barang dan jasa dan khususnya penyusunan standar harga harus mempertimbangkan faktor-faktor tersebut.

23

ASUMSI APBN

• Harga Minyak Mentah Dunia (BBM) • Tarif Dasar Listrik (TDL)

• Target Defisit Neraca Transaksi Indonesia • Nilai Tukar Rupiah

• Laju Pertumbuhan Ekonomi Nasional • Peraturan Nasional ttg Pembiayaan

Pembangunan

20

ASUMSI EKONOMI MAKRO

• Pertumbuhan Ekonomi Regional (Berkembang, Melambat/Berkontraksi atau Stagnan) – PDRB (Pro duk Dom estik Re gional Bruto) – LPE (Laju Pertumb uhan Ek onomi) – Struktur Perekonom ian

– Pendapa tan Per kapita • Kestabilan Harga (Laju inflasi)

• Kependudukan, Ketenagakerjaan dan Indeks Pembangunan Manusia)

21

TARGET EKONOMI MAKRO TA 2009

22

BAB III.

ASUMSI-ASUMSI DASAR DALAM APBD

Berisikan:

• Asumsi dasar yang digunakan dalam APBN. • L aju In fas i

• Pertumbuhan PDRB (Migas dan Non Migas) • Lain-lain Asumsi (Misal; kebijakan kebijakan yang

berkaitan dengan gaji PNS )

INDIKATOR PDRB ADHB PDRB ADHK LPE PDRB Perkapita ADHB PDRB Perkapita ADHK 2007 5,407 Triliun 3,404 Triliun 3,476 % 4,499 juta 2,832 juta 2008 6,007 Triliun 3,522 Triliun 3,485 % 4,895 juta 2,869 juta No 1. 2 . 3. 4. 5.

24

Contoh slide di atas menunjukkan korelasi antara ekonomi makro dan implikasinya terhadap kebijakan keuangan daerah, standar harga, proyeksi pendapatan, belanja dan pembiyaan serta penetapan tolok ukur kinerja untuk urusan wajib dan urusan pilihan di daerah.

Melalui slide ini fasilitator menegaskan hubungan antara pembahasan Bab II yaitu tentang analisis ekonomi makro daerah dan Bab III, tentang asumsi-asumsi dasar APBD terhadap kebijakan anggaran yang akan dibahas dalam Bab IV.

Poin penting yang perlu mendapatkan pencermatan lebih oleh fasilitator dalam kebijakan pendapatan dalam slide ini adalah upaya-upaya pemerintah daerah untuk mencapai target dalam pendapatan berupa program dan kegiatan.

26

BAB IV. KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

1. Kebijakan Pendapatan Daerah

• Kebijakan perencanaan pendapatan daerah yang akan dilakukan pada tahun anggaran berkenaan;

• Target pendapatan daerah meliputi Pendapatan Asli Daera h (PAD), Dan a Perimb angan, dan

Lain-lain Pendapatan Daerah yang Sah; • Upaya-upaya pemerintah daerah dalam

mencapai target.bijakan Pendapatan;

25

Contoh asumsi dan kondisi yang menjadi dasar pencapaian sasaran pada tahun yang akan datang adalah:

• Asumsi dasar yang digunakan APBN; • L aj u i nf la si

• Pertumbuhan ekonomi regional • Tingkat pengangguran regional, dan

• Lain-lain asumsi yang relevan dengan kondisi daerah setempat.

Bab IV. Kebijakan Pendapatan, Belanja dan Pembiayaan Daerah

• Pendapatan Daerah. • Belanja Daerah • Pembiayaan Daerah

27

CONTOH KEBIJAKAN PENDAPATAN DAERAH

Slide di atas memberikan contoh-contoh, bagaimana sebaiknya pemerintah daerah menuangkan kebijakan pendapatan daerah. Pada penetapan target pendapatan daerah, direkomendasikan disusun dengan mempertimbangkan: pencapaian kinerja masa lalu, benchmarking , ketersediaan sumberdaya dan kerangka waktu.

28

PROYEKSI PENDAPATAN DAERAH

Contoh penyajian proyeksi pendapatan daerah Kota Indah.

• Kebijakan Perencanaan Pendapatan Daerah

– Pemantapan kelembagaan dan sistem operasional pemungutan pendapatan daerah – Peningkatan sarana dan prasarana pelayanan

– Peningkatan pendapatan asli daerah melalui intensifikasi dan ekstensifikasi menggunakan data potensi yang akurat, valid dan terpercaya

– Pengembangan koordinasi dan sistem informasi yang sinergis di bidang pendapatan diantara SKPD terkait.

– Law enforcement dalam upaya membangun ketaatan wajib pajak dan wajib retribusi daerah

– Revitalisasi dan restrukturisasi Badan Usaha Milik Daerah agar memberikan kontribusi Pendapatan Daerah.

• Target Pendapatan Daerah

– PAD meningkat 2.5 % dari target tahun sebelumnya

– Kontribusi kenaikan PAD berasal dari; pajak…%, retribusi….%, lain-lain pendapatan sah…%. 13,10 76.849.998.250 663.371.242.000 586.521.243.750 Jumlah Pendapatan -20.000.000.000 20.000.000.000

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah lainnya 5 3 1

-Dana Penyesuaian dan Otonomi Khusus 4 3 1 25,75 2.840.000.000 13.870.000.000 11.030.000.000

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya 3 3 1 -Dana Darurat 2 3 1 100 (6.500.000.000) -6.500.000.000 Pendapatan Hibah 1 3 1 9,752 (3.660.000.000) 33.870.000.000 37.530.000.000

Lain-lain pendapatan daerah yang sah 3 1 82,39 25.057.000.000 55.467.000.000 30.410.000.000

Dana Alokasi Khusus 3 2 1 10,82 49.590.000.000 507.640.000.000 458.050.000.000

Dana Alokasi Umum 2 2 1 2,99 809.000.000 27.860.575.000 27.051.575.000

Dana Bagi Hasil Pajak/ Bagi Hasil Bukan Pajak 1 2 1 27,73 142.929.000.000 590.967.575.000 515.511.575.000 Dana Perimbangan 2 1 43,93 3.951.900.000 12.948.690.000 8.996.790.000

Lain-lain Pendapatan Asli Daerah yang sah 4 1 1 18,7 128.792.000 817.584.000 688.792.000

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 3 1 1 0,167 (31.693.750) 18.975.093.000 19.006.786.750 Retribusi Daerah 2 1 1 20,99 1.005.000.000 5.792.300.000 4.787.300.000 Pajak Daerah 1 1 1 15,1 5.053.998.250 38.533.667.000 33.479.668.750

Pendapatan Asli Daerah 1 1 PENDAPATAN DAERAH 1 % Rp. TA 2007 TA 2006 BETRTAMBAH / BERKURANG JUMLAH Uraian Kode Rek 13,10 76.849.998.250 663.371.242.000 586.521.243.750 Jumlah Pendapatan -20.000.000.000 20.000.000.000

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah lainnya 5 3 1

-Dana Penyesuaian dan Otonomi Khusus 4 3 1 25,75 2.840.000.000 13.870.000.000 11.030.000.000

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya 3 3 1 -Dana Darurat 2 3 1 100 (6.500.000.000) -6.500.000.000 Pendapatan Hibah 1 3 1 9,752 (3.660.000.000) 33.870.000.000 37.530.000.000

Lain-lain pendapatan daerah yang sah 3 1 82,39 25.057.000.000 55.467.000.000 30.410.000.000

Dana Alokasi Khusus 3 2 1 10,82 49.590.000.000 507.640.000.000 458.050.000.000

Dana Alokasi Umum 2 2 1 2,99 809.000.000 27.860.575.000 27.051.575.000

Dana Bagi Hasil Pajak/ Bagi Hasil Bukan Pajak 1 2 1 27,73 142.929.000.000 590.967.575.000 515.511.575.000 Dana Perimbangan 2 1 43,93 3.951.900.000 12.948.690.000 8.996.790.000

Lain-lain Pendapatan Asli Daerah yang sah 4 1 1 18,7 128.792.000 817.584.000 688.792.000

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 3 1 1 0,167 (31.693.750) 18.975.093.000 19.006.786.750 Retribusi Daerah 2 1 1 20,99 1.005.000.000 5.792.300.000 4.787.300.000 Pajak Daerah 1 1 1 15,1 5.053.998.250 38.533.667.000 33.479.668.750

Pendapatan Asli Daerah 1 1 PENDAPATAN DAERAH 1 % Rp. TA 2007 TA 2006 BETRTAMBAH / BERKURANG JUMLAH Uraian Kode Rek

Kebijakan daerah mengarahkan kota/kabupaten dalam Kebijakan daerah mengarahkan kota/kabupaten dalam menyusun program dan keg

menyusun program dan kegiatan indikatif iatan indikatif nya.nya.

Bagian tak terpisahkan dari

Bagian tak terpisahkan dari kebijakan umum daerah adalahkebijakan umum daerah adalah penyusunan kebijakan belanja daerah. Kebijakan belanja penyusunan kebijakan belanja daerah. Kebijakan belanja daerah memastikan bahwa prioritas belanja lima tahunan daerah memastikan bahwa prioritas belanja lima tahunan daerah telah terakomodasi dalam kebijakan tahunan daerah. daerah telah terakomodasi dalam kebijakan tahunan daerah.

Secara umum kebijakan umum belanja daerah dikateg

Secara umum kebijakan umum belanja daerah dikategorikanorikan dalam kebijakan belanja tidak langsung dan kebijakan dalam kebijakan belanja tidak langsung dan kebijakan belanja langsung. Kebijakan langsung merupakan kebijakan belanja langsung. Kebijakan langsung merupakan kebijakan daerah yang berhubungan dengan belanja program dan daerah yang berhubungan dengan belanja program dan kegiatan pelayanan langsung kepada masyarakat. Sedangkan kegiatan pelayanan langsung kepada masyarakat. Sedangkan kebijakan belanja tidak langsung (tidak langsung kebijakan belanja tidak langsung (tidak langsung berhu-bungan dengan pelayanan langsung), meliputi belanja gaji, bungan dengan pelayanan langsung), meliputi belanja gaji, bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan dan belanja tidak terduga.

keuangan dan belanja tidak terduga. Cukup jelas.

Cukup jelas.

32 32

KEBIJAKAN BELANJA TIDAK LANGSUNG KEBIJAKAN BELANJA TIDAK LANGSUNG

•• KebijKebijakan Sakan Sistem istem penggpenggajian ajian dan tudan tunjangnjangan;an; tanpa honor diganti tunjangan daerah (Kab tanpa honor diganti tunjangan daerah (Kab Jembrana, Kota Riau dan Kab

Jembrana, Kota Riau dan Kab solok)solok) •• KebKebijijakaakan pemn pembaybayaraaran bunn bungaga

•• KebijKebijakan takan tentanentang subsg subsidi, idi, hibah hibah dan bandan bantuantuan sosial dan bantuan keuangan serta belanja tak sosial dan bantuan keuangan serta belanja tak terduga

terduga

CONTOH KEBIJAKAN

CONTOH KEBIJAKAN PENDAPAPENDAPATAN DAERAHTAN DAERAH

•• Upaya dalam Mencapai TargetUpaya dalam Mencapai Target

Berisikan program dan kegiatan indikatif dalam Berisikan program dan kegiatan indikatif dalam mencapai target pendapatan daerah yang sudah mencapai target pendapatan daerah yang sudah dicanangkan.

dicanangkan.

31 31

KEBIJAKAN BELANJA DAERAH KEBIJAKAN BELANJA DAERAH

•• KebijKebijakan akan BelanBelanja ja TidaTidak Lk Langsuangsungng •• KebijKebijakan akan BelanBelanja Laja Langsunngsung (Prg (Program ogram dandan

Kegiatan) Kegiatan)

30 30

BAB IV. KEBIJAKAN

BAB IV. KEBIJAKAN PENDAPAPENDAPATAN, BELANJATAN, BELANJA DAN PEMBIAYAAN DAERAH DAN PEMBIAYAAN DAERAH

2.

2. KebijKebijakan akan BelaBelanja Dnja Daerahaerah

•• Kebijakan teKebijakan terkait dengan rkait dengan perencanaan perencanaan belanja daebelanja daerahrah meliputi total perkiraan belanja

meliputi total perkiraan belanja daerah;daerah; •• Kebijakan Kebijakan belanja pbelanja pegawai, buegawai, bunga, subsnga, subsidi, hibah,idi, hibah,

bantuan sosial, belanja bagi hasil,

bantuan sosial, belanja bagi hasil, bantuan keuangabantuan keuangan;n; dan belanja tidak terduga;

dan belanja tidak terduga;

•• Kebijakan Kebijakan pembangunan pembangunan daerah, kedaerah, kendala yandala yangng dihadapi, strategi dan prioritas pembangunan daerah dihadapi, strategi dan prioritas pembangunan daerah yang disusun secara terintegrasi dengan kebijakan dan yang disusun secara terintegrasi dengan kebijakan dan prioritas pembangunan nasional yang akan

prioritas pembangunan nasional yang akan dilaksanakan di daerah.

dilaksanakan di daerah. •• KebiKebijakan bejakan belanja belanja berdasardasarkan :rkan :

-- Urusan Urusan pemerintahan pemerintahan daerah (udaerah (urusan warusan wajib danjib dan urusan pilihan)

urusan pilihan)

34 34

KEBIJAKAN BELANJA LANGSUNG KEBIJAKAN BELANJA LANGSUNG

Fasilitator menekankan pentingnya pemerintah daerah Fasilitator menekankan pentingnya pemerintah daerah memiliki kebijakan umum belanja tidak langsung. Contoh memiliki kebijakan umum belanja tidak langsung. Contoh dalam slide di samping merupakan kebijakan bantuan dalam slide di samping merupakan kebijakan bantuan keuangan sebuah pemerintah daerah. Melalui kebijakan keuangan sebuah pemerintah daerah. Melalui kebijakan bantuan keuangan tersebut, pemerintah daerah dapat bantuan keuangan tersebut, pemerintah daerah dapat memutuskan dengan jelas besaran alokasi dan target memutuskan dengan jelas besaran alokasi dan target penerima bantuan keuangan daerah.

penerima bantuan keuangan daerah.

Seperti telah dijelaskan sebelumn

Seperti telah dijelaskan sebelumnya bahwa kebijakan belanjaya bahwa kebijakan belanja langsung berkaitan dengan belanja pegawai, belanja barang langsung berkaitan dengan belanja pegawai, belanja barang dan jasa dan belanja modal. Slide di samping memberikan dan jasa dan belanja modal. Slide di samping memberikan contoh cara menuangkan kebijakan belanja langsung pada contoh cara menuangkan kebijakan belanja langsung pada proses penyusunan

proses penyusunan KU-APBDKU-APBD..

Ta

Tabel bel di di atas atas memperlmemperlihatkan ihatkan bagaimana bagaimana kebijkebijakan akan belanjbelanja a daerah daerah per per urusan urusan dan dan SKPD SKPD sebaiksebaiknyanya disusun. Dalam model tersebut ditunjukkan bahwa penyusunan kebijakan yang baik seharusnya disusun. Dalam model tersebut ditunjukkan bahwa penyusunan kebijakan yang baik seharusnya didasarkan kepada pemetaan permasalahan daerah yang reflektif

didasarkan kepada pemetaan permasalahan daerah yang reflektif terhadap aspirasi dan keinginanterhadap aspirasi dan keinginan masyarakat.

masyarakat.

35 35

KEBIJAKAN BELANJA DAERAH PER URUSAN DAN SKPD KEBIJAKAN BELANJA DAERAH PER URUSAN DAN SKPD

33 33

Belanja bantuan keuangan diberikan kepada Belanja bantuan keuangan diberikan kepada organisasiorganisasi kemasyarakatan

kemasyarakatan. Kebijakan yang . Kebijakan yang menjadi dasar alokasimenjadi dasar alokasi bantuan keuangan tersebut adalah sebagai berikut : bantuan keuangan tersebut adalah sebagai berikut : –

– Bantuan oBantuan o rganisasi rganisasi kemasyarakakemasyaraka tan dialtan dial okasikanokasikan berdasarkan tingkat kepentingan yang dinilai berdasarkan tingkat kepentingan yang dinilai berdasarkan proposal yang diajukan. berdasarkan proposal yang diajukan. –

– KriteriKriteri a kegiata kegiat an bantuaan bantua n organisn organis asi kemasyasi kemasy arakatanarakatan harus berada dalam koridor sebagai berikut : harus berada dalam koridor sebagai berikut : •• Mendukung Mendukung secara secara signifikan tesignifikan terhadap uprhadap upayaaya

menanggulang

menanggulangi i masalah kemiskinan,masalah kemiskinan, •• Menanggulangi Menanggulangi masalah masalah pengangguranpengangguran,, •• Peningkatan Peningkatan prestasi prestasi bidang bidang olahraga,olahraga,

•• Meningkatkan Meningkatkan kualitas skualitas sumber dayumber daya manusiaa manusia, serta, serta meningkatkan upaya pelestarian lingkungan. meningkatkan upaya pelestarian lingkungan.

CONTOH KEBIJAKAN BANTUAN KEUANGAN CONTOH KEBIJAKAN BANTUAN KEUANGAN

•• Kebijakan Umum Belanja Daerah Untuk Kebijakan Umum Belanja Daerah Untuk Belanja LangsungBelanja Langsung –

– Prinsip Prinsip value fvalue f or money or money (ekonomis, (ekonomis, efisien efisien dan efektdan efekt if)if) –

– Alokasi aAlokasi a nggaran benggaran be rdasarkan rdasarkan bidang prbidang pr ioritas ioritas daerahdaerah –

– SKPD menggunakan aSKPD menggunakan anggaran secara ekononggaran secara ekonomis dan efisienmis dan efisien dan mempertanggungjawabkannya hasil (outcome) yang dan mempertanggungjawabkannya hasil (outcome) yang terukur.

terukur. –

– MengarahkaMengarahka n kegiatan kegiata n SKPD n SKPD fokus pada fokus pada permasalapermasala hanhan aktual di masyarakat sesuai dengan tupoksi SKPD aktual di masyarakat sesuai dengan tupoksi SKPD masing- masing-masing

masing –

– Mengkaji Mengkaji efektifiefektifi tas benttas bent uk-bentuk uk-bentuk bantuan bantuan (keuangan (keuangan dandan jasa) ya

jasa) ya ng selama ng selama ini dilini dil akukan olakukan ol eh Pemdaeh Pemda –

– Untuk meUntuk me ndorong pandorong pa rtisipasi rtisipasi masyarakatmasyarakat , pemeri, pemeri ntahntah menyerahkan pengelolaan kegiatan berskala kecil kepada menyerahkan pengelolaan kegiatan berskala kecil kepada masyarakat (swakelola), mis: rehabilitasi sekolah masyarakat (swakelola), mis: rehabilitasi sekolah melaluimelalui tugas pembantuan kepada desa.

tugas pembantuan kepada desa.

•• Kebijakan pembangunan daerah, didasarkan kepada prioritasKebijakan pembangunan daerah, didasarkan kepada prioritas daerah sebagaimana tercantum dalam RKPD tahun berjalan daerah sebagaimana tercantum dalam RKPD tahun berjalan

Permasalahan Permasalahan

•• RasRasio gio guru uru dan dan murmurid 1:id 1:4545 •• TingTingkat Kkat Kompeompetenstensi peni pendikadikan gurn guruu

SD, 70% berijasah D3. SD, 70% berijasah D3. •• WajWajar par pendiendidikadikan dan dasar sar 60%60%

•• ProdProduktiuktifitafitas tan ps tan pangangan paan padi ratdi rataa 6.5 ton/ha

6.5 ton/ha

•• IdenIdentifitifikasi kasi dan ldan lemahemahnya Pnya Promoromosisi Produk unggulan daerah

Produk unggulan daerah

Kebijakan Kebijakan

•• PenPeningingkatkatan penan pengagadaadaann guru SD, peningkatan guru SD, peningkatan kualitas/tingkat pendidikan kualitas/tingkat pendidikan guru SD guru SD

•• PenPeningingkatkatan can cakuakupapann program wajar di tingkat program wajar di tingkat sekolah dasar

sekolah dasar

•• KebKebijaijakakan pen pengangadaadaann sarana dan prasarana sarana dan prasarana bidang pertanian, sdm dan bidang pertanian, sdm dan teknologi yg mendukung teknologi yg mendukung peningkatan produktifitas peningkatan produktifitas tan pangan padi tan pangan padi

•• ProPromosmosi proi produduk ungk unggugulanlan daerah

daerah

Target Pencapaian Target Pencapaian

•• RaRasio Gsio Gururu tehu tehadadap muap muridrid 1:40

1:40

•• 5500% g% gu ru ru Su SDD berpendidikan S1 berpendidikan S1 •• WaWajar pjar penendiddidikaikan dasn dasar ar

mencapai 90% mencapai 90%

•• PeniPeningkangkatan tan proproduktduktifitifitasas tan pangan padi 9 ton/ha tan pangan padi 9 ton/ha •• MapMappinping 5 prg 5 prododuk uuk utamtamaa unggulan daerah tanaman unggulan daerah tanaman pangan dan peningkatan pangan dan peningkatan frekuensi promosi produk frekuensi promosi produk unggukan daerah 2x unggukan daerah 2x setahun setahun Urusan Urusan Urusan Wajib Urusan Wajib Pendidikan Pendidikan

•• DiDinanas Pens Pendidididikakann

Kesehatan (Dinkes) Kesehatan (Dinkes) Urusan Pilihan Urusan Pilihan Pertanian Pertanian

•• DiDinanas Pes Pertrtananiaiann No No 11 1.1. 1.1. 1.2 1.2 22 2.1 2.1

36 36

CONTOH PENYAJIAN PENCAPAIAN TARGET DALAM KUA CONTOH PENYAJIAN PENCAPAIAN TARGET DALAM KUA

Sesuai dengan amanat dalam

Sesuai dengan amanat dalam Permendagri 13/2006, bahwa sebaiknya pemerintah daerah denganPermendagri 13/2006, bahwa sebaiknya pemerintah daerah dengan jelas mencantumkan target pencapaian yang realistis

jelas mencantumkan target pencapaian yang realistis dalam penyusunan KU-APBDdalam penyusunan KU-APBD, baik dalam, baik dalam kebijakan pendapatan, belanja maupun pembiayaan daerah.

kebijakan pendapatan, belanja maupun pembiayaan daerah.

Kebijakan pembiayaan meliputi dua ranah penting, pertama Kebijakan pembiayaan meliputi dua ranah penting, pertama kebijakan penerimaan dan kebijakan pengeluaran.

kebijakan penerimaan dan kebijakan pengeluaran.

Kebijakan penerimaan pembiayaan berkaitan dengan: sisa Kebijakan penerimaan pembiayaan berkaitan dengan: sisa lebih perhitungan angga

lebih perhitungan anggaran tahun lalu, penerimaan kembaliran tahun lalu, penerimaan kembali pemberian pinjaman dan penerimaan piutang daerah. pemberian pinjaman dan penerimaan piutang daerah. Sedangkan kebijakan pengeluaran pembiayaan Sedangkan kebijakan pengeluaran pembiayaan berhubungan dengan kebijakan pembentukan dana berhubungan dengan kebijakan pembentukan dana cadangan, penyer

cadangan, penyertaan modal (investasi) pemerintah daerah,taan modal (investasi) pemerintah daerah, pembayaran pokok utang dan pemberian pinjaman daerah. pembayaran pokok utang dan pemberian pinjaman daerah. Contoh: kebijakan pengeluaran pembiayaan Kab Indah Contoh: kebijakan pengeluaran pembiayaan Kab Indah (KUA Perubahan).

(KUA Perubahan).

Kebijakan pengeluaran pembiayaan dalam perubahan ini mencakup Kebijakan pengeluaran pembiayaan dalam perubahan ini mencakup ju

ju mlml ah ah pepe mbmb ayay arar an an popo kokok k utut anan g g yaya ng ng didi gugu nana kaka n n unun tutu kk menganggarkan sejumlah dana guna melunasi pembayaran seluruh menganggarkan sejumlah dana guna melunasi pembayaran seluruh

38 38

KEBIJAKAN

KEBIJAKAN PEMBIAYPEMBIAYAANAAN

•• PerhaPerhatikatikan kesn kesenjanenjangan pegan pertumbrtumbuhan uhan antarantaraa penerimaan dan belanja daerah dari waktu ke penerimaan dan belanja daerah dari waktu ke waktu

waktu

•• KebijKebijakan surakan surplus angplus anggaran :pgaran :pembayembayaran ciaran cicilacilann pokok hutang yang jatuh tempo;

pokok hutang yang jatuh tempo; penyertaan modalpenyertaan modal (investasi daerah); dan transfer ke rekening dana (investasi daerah); dan transfer ke rekening dana cadangan

cadangan

•• KebijKebijakan defakan defisit anisit anggaraggaran :sisa ln :sisa lebih perebih perhitunhitungangan anggaran tahun lalu; transfer dari dana cadangan; anggaran tahun lalu; transfer dari dana cadangan; hasil penjualan kekayaan daerah yang

hasil penjualan kekayaan daerah yang dipisahkan;dipisahkan; dan pinjaman daerah.

dan pinjaman daerah.

37 37

BAB IV. KEBIJAKAN

BAB IV. KEBIJAKAN PENDAPAPENDAPATAN, BELANJATAN, BELANJA DAN PEMBIAYAAN DAERAH DAN PEMBIAYAAN DAERAH

n

n Kebijakan PembiayaanKebijakan Pembiayaan

– Kebijakan penerimaan pembiayaan – Kebijakan penerimaan pembiayaan – Kebijakan pengeluaran pembiayaan. – Kebijakan pengeluaran pembiayaan.

754.000.000,0 754.000.000,0 0 0 Dinas Dinas Pendidikan Pendidikan 66,67% 66,67% Rasio Jumlah Sekolah

Rasio Jumlah Sekolah dibanding anak didik dibanding anak didik seb

sebesaesar r 1 1 : : 50 50 dendengagann terbangunnya 5 unit sekolah terbangunnya 5 unit sekolah baru (USB) TK sehingga baru (USB) TK sehingga jumlah anak y

jumlah anak yang terlayaniang terlayani menjadi 400 orang

menjadi 400 orang Pembangunan sarana dan

Pembangunan sarana dan prasarana Gedung prasarana Gedung Sekol Sekolah ah (TK)(TK) 01 01 1 1 858.000.000,0 858.000.000,0 0 0 Dinas Dinas Pendidikan Pendidikan 66,67 % 66,67 % Rasio Anak Usia Dini

Rasio Anak Usia Dini bersekolah dengan bersekolah dengan Jumlah Anak Usia Dini Jumlah Anak Usia Dini sebesar 1 : 3

sebesar 1 : 3 Program Pendidikan

Program Pendidikan An

Anakak UsUsiaia DiDinini 01 01 1 1 PENDIDIKAN PENDIDIKAN 01 01 1 1 URUSAN WAJIB URUSAN WAJIB 1 1 PAGU PAGU INDIKATIF INDIKATIF •(Juta Rp) •(Juta Rp) ORGANISASI ORGANISASI TARGET TARGET (%) (%) SASARAN PROGRAM/ SASARAN PROGRAM/ KEGIATAN KEGIATAN BIDANG URUSAN BIDANG URUSAN PEMERINTAHAN PEMERINTAHAN DAERAH DAERAH KODE KODE 754.000.000,0 754.000.000,0 0 0 Dinas Dinas Pendidikan Pendidikan 66,67% 66,67% Rasio Jumlah Sekolah

Rasio Jumlah Sekolah dibanding anak didik dibanding anak didik seb

sebesaesar r 1 1 : : 50 50 dendengagann terbangunnya 5 unit sekolah terbangunnya 5 unit sekolah baru (USB) TK sehingga baru (USB) TK sehingga jumlah anak y

jumlah anak yang terlayaniang terlayani menjadi 400 orang

menjadi 400 orang Pembangunan sarana dan

Pembangunan sarana dan prasarana Gedung prasarana Gedung Sekol Sekolah ah (TK)(TK) 01 01 1 1 858.000.000,0 858.000.000,0 0 0 Dinas Dinas Pendidikan Pendidikan 66,67 % 66,67 % Rasio Anak Usia Dini

Rasio Anak Usia Dini bersekolah dengan bersekolah dengan Jumlah Anak Usia Dini Jumlah Anak Usia Dini sebesar 1 : 3

sebesar 1 : 3 Program Pendidikan

Program Pendidikan An

Anakak UsUsiaia DiDinini 01 01 1 1 PENDIDIKAN PENDIDIKAN 01 01 1 1 URUSAN WAJIB URUSAN WAJIB 1 1 PAGU PAGU INDIKATIF INDIKATIF •(Juta Rp) •(Juta Rp) ORGANISASI ORGANISASI TARGET TARGET (%) (%) SASARAN PROGRAM/ SASARAN PROGRAM/ KEGIATAN KEGIATAN BIDANG URUSAN BIDANG URUSAN PEMERINTAHAN PEMERINTAHAN DAERAH DAERAH KODE KODE

39

• TA 2007, Rp 90.96 T (Dana Pemda Idle di bank, berasal dari DAU dan DAK) • Komposisi dana:

– Rp 67 ,86 trili un (Giro), – Rp 1, 34 triliu n (tabun gan), – Rp 51, 75 triliun (deposito ).

kewajiban pokok yang jatuh tempo dalam Tahun Anggaran 2008, termasuk tunggakan atas penjaman-pinjaman daerah yang dilakukan dalam tahun-tahun anggaran sebelumnya sesuai rekomendasi Badan Pemeriksaan Keuangan. (KUA Perubahan Kab Probolinggo, TA 2008).

Data dalam slide menunjukkan bahwa pilihan pemerintah daerah menyimpan anggaran di bank ketimbang membelanjakannnya adalah pilihan yang sangat tidak tepat. Sementara pada saat yang sama anggaran pelayanan publik tidak menunjukkan jumlah yang memadai.

Cukup jelas.

Sebelum fasilitator mempersilahkan peserta untuk istirahat, maka diberikan waktu kepada peserta untuk memberikan sanggahan, saran ataupun pertanyaan yang berkaitan dengan penyajian/presentasi materi ini.

Waktu yang diberikan kepada peserta untuk melakukancoffee

breakkurang lebih selama 15 menit.

40

BAB V. PENUTUP

• Dokumen kesepakatan legislatif dan eksekutif • Ditindaklanjuti melalui penyusunan PPAS

41

REHAT KOPI

42

TANYA JAWAB

SESI 2

Analisis Kesenjangan KU-APBD

Tujuan:

• Peserta dapat menerapkan dengan baik penjelasan tentang substansi

KUA dan teknik penyusunannya.

• Peserta dapat mengidentifikasi kelemahan, kekurangan dan kekuatan

dokumen KUA yang telah disusun oleh pemerintah daerah.

• Peserta dapat mengidentifikasi kesenjangan ( gap ) tingkat kualitas dokumen

KUA yang ideal dibandingkan dengan dokumen KUA yang ada.

• Peserta dapat memperbaiki kekurangan-kekurangan dalam dokumen

KUA di daerah masing-masing. Materi:

• Power Point Slide.

• Panduan Fasilitator.

• Lembar kerja.

Waktu:

±90 menit.

Metode:

• Diskusi Kelompok Meja analisis dokumen.

• Presentasi kelas.

Alur:

• Pembagian bahan latihan dan penjelasan oleh fasilitator ( ±5 menit).

• Diskusi kelompok ( ±45 menit).

• Latihan ( ± 35 menit). • Kesimpulan ( ±5 menit).

Penjelasan Slide: Lihat halaman berikut!

Penjelasan Slide

Latihan 1 dilaksanakan selama 90 menit. Tujuan utamanya adalah agar peserta mampu mengidentifikasi kelemahan antara dokumen KUA dan PPAS aktual yang telah disusun dengan yang seharusnya sesuai dengan acuan normatif.

Peserta dipersilahkan untuk melakukan istirahat makan siang, selama 60 menit (1 jam).

43

Latihan 1:

Analisis KUA dan PPAS

44

Lembar Catatan:

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

LATIHAN 1

Waktu yang dibutuhkan: 90 menit

Tujuan

• Latihan ini bertujuan untuk melihat kemampuan peserta dalam menilai proses

penyusunan KUA dan PPAS terhadap terhadap kerangka regulasi yang ada.

• Peserta mampu mengidentifikasi kesenjangan ( gap ) antara acuan dengan dokumen KUA

dan PPAS secara bab per bab.

• Peserta mampu menyusun rekomendasi dan saran perbaikan untuk penyusunan KUA

dan PPAS pada tahun berikutnya.

Proses

1. Para peserta akan bekerja dalam kelompok/komisi untuk latihan ini.

2. Fasilitator menjelaskan kepada peserta maksud dan tujuan latihan serta mekanisme kerja dalam latihan ini

3. Bagikan latihan berikut ini dan mintalah peserta untuk menjawab pertanyaan-pertanyaan di bawah ini secara kelompok.

4. Beritahukan kepada para peserta bahwa mereka mempunyai waktu 45 menit untuk membaca informasi ini dan menjawab pertanyaannya.

5. Langkah evaluasi dibagi dalam 2 tahapan kegiatan:

a. Peserta diminta untuk menuliskan faktor-faktor umum, seperti pemahaman kerangka regulasi, kesiapan sumber daya manusia dan lain-lain., yang menjadi hambatan dalam proses penyusunan KUA dan PPAS.

b. Untuk setiap bab dalam KUA peserta diminta mengidentifikasi beberapa hal, antara lain:

• Sebutkan kekuatan-kekuatan setiap bab yang harus dipertahankan dalam

penyusunan KUA dan PPAS seperti yang ada dalam dokumen KUA dan PPAS daerah anda?

• Sebutkan kelemahan-kelemahan, ketidaktepatan serta kekurangan dalam

setiap bab dalam KUA dan PPAS yang harus mendapatkan perhatian untuk proses perbaikan?

• Susunlah bahan-bahan rekomendasi untuk memperbaiki kekurangan dan

kelemahan yang ada!

• Minta peserta untuk mengisi tabel seperti dibawah ini.

Latihan - 1:

Analisis KUA dan PPAS

!"# $ "! "

Form-2. Format Evaluasi PPAS % !" !" " & '" " (" $ % ) "! "

6. 10 (Sepuluh) menit sebelum waktu yang disediakan berakhir ingatkan peserta untuk segera menyelesaikan tugasnya

7. Minta kepada para peserta untuk memindahkan hasil pekerjaan mereka kedalam flipchart

yang telah disediakan.

8. Secara bergantian minta setiap kelompok/komisi untuk mempresentasikan hasil kerja kelompoknya dan berikan kesempatan kepada kelompok lain untuk memberikan tanggapan berupa kritik maupun masukan kepada kelompok tersebut

9. Fasilitator memberikan rangkuman umum atas hasil diskusi menyangkut proses maupun substansi materi yang didiskusikan.

10.Fasilitator memberikan kesimpulan dan rekomendasi secara jelas dan menegaskan kepada peserta bagian-bagian dalam KUA yang sudah bagus, dan bagian yang perlu mendapatkan perbaikan secara sungguh-sungguh dalam proses penyusunan KUA dan PPAS daerah yang bersangkutan.

Tujuan:

• Peserta memahami tujuan dan sasaran pendampingan teknis

penyusunan PPAS-APBD.

• Peserta memahami acuan hukum dalam penyusunan

PPAS- APBD.

• Peserta memahami alur proses dan mekanisme penyusunan

PPAS-APBD.

• Peserta memahami sistematika PPAS- APBD.

Materi:

• Power Point Slide.

Waktu: ±90 menit. Metode: • Presentasi. • Tanya Jawab. Alur:

• Penjelasan Slide ( ±60 menit). • Tanya Jawab ( ±30 menit).

Penjelasan Slide: Lihat halaman berikut!

SESI 3

45

46

Penjelasan Slide

Setelah istirahat makan siang, fasilitator mengantarkan materi tentang Prioritas dan Plafon Anggaran Sementara (PPAS). Catatan awal yang perlu dipertegas fasilitator adalah makna kata sementara dalam PPAS. Seperti telah diketahui bahwa dalam Permen 13/2006, dokumen PPAS menjadi dokumen PPA setelah disepakati/disetujui oleh DPRD. Sedangkan pada Permen 59/2007, meskipun telah disepakati oleh Dewan nama dokumen tersebut tetap sama sebagai PPAS. Dalam Permendagri 13/2006, Nota kesepakatan KUA dan PPAS ditandatangani dalam waktu yang berbeda oleh Kepala Daerah dan DPRD. Sedangkan pada Permendagri 59/2007, KUA dan PPAS yang telah disepakati dituangkan dalam nota kesepakatan yang ditandatangani bersama antara KDh dan pimpinan DPRD dalam waktu bersamaan.

Fasilitator dapat merujuk kepada pasal-pasal dalam Pemendagri 13/2006 dan 59/2007 dalam menjelaskan pengertian tentang PPAS. Dilihat dari tahapannya, maka rancangan PPAS disusun dalam urutan sebagai berikut: (1) menentukan skala prioritas pembangunan daerah; (2) menentukan prioritas program untuk masing-masing urusan; dan (3) menyusun plafon anggaran sementara untuk masing-masing program/kegiatan (Lihat pasal 86, Permendagri 59 Tahun 2007).

Hal penting lainnya yang umumnya muncul sebagai pertanyaan peserta antara lain adalah mengapa penting menyusun program prioritas? Prioritas program penting mengingat selama ini proses penyusunan program didominasi oleh ego sektor, relevansi program terhadap permasalahan strategis daerah; rendahnya kualitas dokumen perencanaan serta keterkaitan antar dokumen perencanaan daerah; orientasi kesuksesan program masih bersifat out- put based ketimbang outcome based , dominasi pengambilan

keputusan prioritas yang bersifat politis oleh legislatif dan elite eksekutif, serta kecenderungan untuk membagi rata anggaran untuk seluruh SKPD.

PPAS – Prioritas dan Plafon Anggaran Sementara

PENGERTIAN PPAS

• Program prioritas dan patokan batas maksimal anggaran yang diberikan kepada skpd untuk setiap program dan kegiatan sebagai acuan dalam penyusunan RKA-SKPD • Penentuan batas maksimal dapat dilakukan

setelah memperhitungkan belanja pegawai LOCAL GOVERNANCE SUPPORT PROGRAM

Penyusunan PPAS dalam proses perencanaan setidaknya memiliki 3 fungsi utama, antara lain: Pertama menentukan prioritas program pembangunan daerah; Kedua, menjadi batas maksimal pagu anggaran setiap SKPD berdasarkan program; dan Ketiga, menjadi rujukan utama proses penyusunan RKA SKPD.

Secara umum, hal-hal berikut terdapat dalam PPAS.

Tujuan penting penyusunan PPAS pada dasarnya terdiri dari 4 hal utama seperti tertuang di dalam slide disamping.

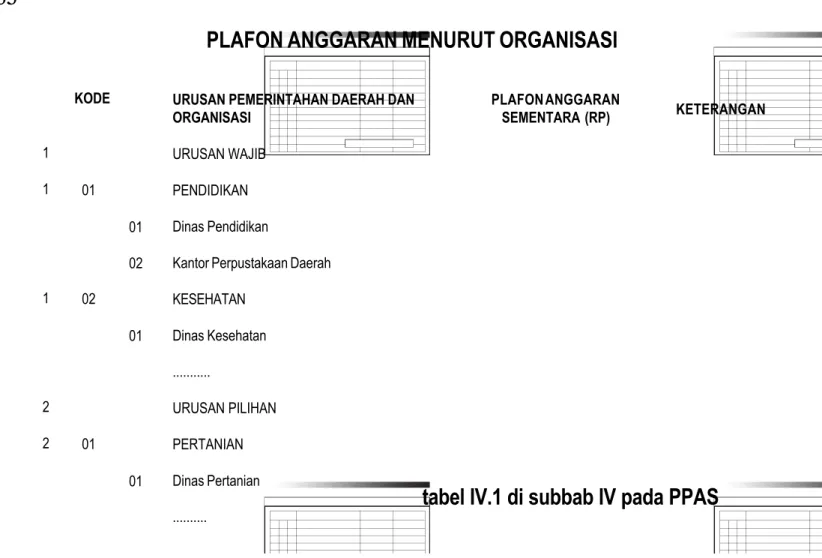

Mengacu kepada Permendagri 59/2007, PPAS terdiri dari 6 bab. Yaitu: (1) pendahuluan; (2) rencana pendapatan dan penerimaan pembiayaan daerah; (3) prioritas belanja daerah; (4) plafon anggaran sementara berdasarkan urusan pemerintahan dan program/kegiatan; (5) rencana pembiayaan daerah; dan (6) penutup.

Interpretasi terhadap dasar penyusunan PPAS dapat dimaknai sebagai kerangka hukum atau prioritas permasalahan strategis daerah yang hendak diselesaikan secara tahunan, sebagaimana tercermin dalam PPAS tahun perencanaan.

PRIORITAS DAN PLAFON ANGGARAN SEMENTARA

47

• Merupakan program prioritas

• Patokan batas maksimal anggaran per SKPD untuk setiap program

• Acuan dalam penyusunan RKA

SUBSTANSI PPAS

48

• Perkiraan Pendapatan dan penerimaan tahun yang akan datang

• Prioritas Belanja Daerah

• Sasaran dari prioritas belanja pembangunan • Plafon Anggaran Sementara berdasarkan Urusan

Pemerintahan dan prioritas Program kegiatan yang mencakup capaian sasaran dan target program.(dasar penentuan plafon dan hal-hal yang perlu diperhatikan SKPD dalam menjabarkan program dalam masing-2 kegiatan)

TUJUAN PRIORITAS

49

• Terpenuhinya skala dan lingkup kebutuhan masyarakat yang paling penting dan luas jangkau annya

• Alokasi sumber daya digunakan secara ekonomis, efisien dan efektif

• Mengurangi tingkat resiko dan ketidak pastian • Tersusunnya program dan kegiatan secara lebih

realistis BAB I. PENDAHULUAN 50 Berisikan: • Latar belakang, • Tujuan,

• Dasar penyusunan prioritas dan plafon anggaran sementara (PPAS)

Rencana pendapatan dan penerimaan pembiayaan daerah disusun berdasarkan analisis perkembangan kondisi ekonomi makro daerah dan tren pendapatan daerah dari tahun ke tahun. Target pencapaian setiap jenis dan objek pendapatan mengacu kepada kebijakan daerah dalam pendapatan tahun yang bersangkutan. Termasuk didalamnya apakah kebijakan pendapatan daerah pada tahun perencanaan diarahkan pada kebijakan ekstensifikasi atau intensifikasi?

Penting bagi fasilitator untuk menekankan kepada peserta agar penetapan target dilakukan untuk setiap kelompok, jenis dan objek pendapatan yang ada. Untuk menunjukkan tingkat kewajaran penetapan target, maka disertakan penjelasannya disertai dengan pencapaian tahun-tahun sebelumya.

Alokasi belanja daerah merupakan perwujudan kebijakan penyelenggaraan pemerintahan dan pembangunan daerah. Idealnya kebijakan prioritas belanja daerah menjawab permasalahan strategis yang dihadapi oleh daerah. Prioritas belanja disusun menurut urusan pemerintahan daerah wajib dan pilihan serta menurut program pembangunan daerah. BAB II. RENCANA PENDAPATAN DAN

PENERIMAAN PEMBIAYAAN DAERAH

51

Berisikan target pendapatan dan penerimaan pembiayaan daerah yang meliputi:

• Pendapatan asli daerah (PAD), • Penerimaan dana perimbangan

• Lain-lain pendapatan daerah yang sah, serta • Sumber-sumber penerimaan pembiayaan

berdasarkan kebijakan pendapatan daerah dalam KUA.

BAB III. PRIORITAS BELANJA DAERAH

52

Berisikan:

• Urutan prioritas penggunaan pendapatan dan sumber pembiayaan

• Prioritas tersebut dituangkan dalam anggaran belanja daerah

• Prioritas disusun berdasarkan urusan wajib dan urusan pilihan yang dipilih daerah