KERANGKA ACUAN PROGRAM

NAMA PROGRAMPELATIHAN TEKNIS PETUGAS PEMERIKSA PAJAK (P3)

DEKRIPSI PROGRAM

TUJUAN PROGRAM

Peserta mampu meningkatkan kompetensinya melalui pengetahuan, keterampilan, dan sikap pegawai dalam rangka pelaksanaan tugas dan tanggung jawab sebagai Petugas Pemeriksa Pajak (P3) khususnya aspek formal, pengujian, dan pembuktian terkait pemeriksaan yang menjadi wewenang dari Petugas Pemeriksa Pajak (P3), yang dilaksanakan dengan menggunakan strategi Kemenkeu Corporate University.

KEBUTUHAN STRATEGIS UNIT PENGGUNA YANG AKAN DICAPAI

Berdasarkan Keputusan Direktur Jenderal Pajak Nomor KEP-233/PJ/2011 tanggal 26 September 2011 tentang Cetak Biru Manajemen Sumber Daya Manusia Direktorat Jenderal Pajak Tahun 2011-2018, salah satu sasaran strategis yang ingin dicapai adalah terciptanya pegawai-pegawai yang memiliki kompetensi, tingkat kepuasan dan integritas yang tinggi, budaya yang kuat, serta tingkat kinerja yang prima (excellent performance employee) dalam berkontribusi terhadap pencapaian tujuan organisasi. Oleh karena itu perlu dibangun sistem pengembangan pegawai yang sesuai kebutuhan dengan berbasis kompetensi.

Sasaran Petugas Pemeriksa Pajak (P3) sesuai dengan Surat Edaran Dirjen Pajak Nomor SE-15/PJ/2018 adalah Kepala Seksi dan Account Representative Ekstensifikasi, Kepala Seksi dan Pelaksana Seksi Pemeriksaan, Kepala Seksi dan Account Representative Pengawasan dan Konsultasi 2, 3, 4, dan Pelaksana lainnya berdasarkan pertimbangan Kepala Kantor. Berdasarkan hasil Analisis Kebutuhan Pembelajaran, yang difokuskan kebutuhan kompetensi nya adalah para Pelaksana Seksi Pemeriksaan dan Account Representative Waskon 2, 3, 4 (Penggalian Potensi) yang ditunjuk sebagai Petugas Pemeriksa Pajak (P3) tetapi belum memiliki atau perlu ditingkatkan kompetensinya sebagai Petugas Pemeriksa Pajak (P3).

Pemeriksaan yang menjadi wewenang Petugas Pemeriksa Pajak ini diharapkan sesuai dengan pedoman umum, tata cara, prosedur pemeriksaan, serta judgement professional dalam rangka penggalian potensi. Walapun dibatasi pada pemeriksaan yang menjadi wewenang atau ruang lingkup Petugas Pemeriksa Pajak (P3), akan tetapi tetap harus memahami dan menerapkan standar pemeriksaan yang benar dengan fokus kompetensi pada aspek formal pemeriksaan, perencanaan pemeriksaan (audit plan dan audit programme), teknik - teknik pengujian, bukti, dan penyusunan Kertas Kerja Pemeriksaan (KKP).

Dengan mempertimbangkan strategi learning focus pada Kemenkeu Corporate University (Corpu), yaitu memperkuat kinerja individu bersamaan dengan kinerja organisasi yang sesuai dengan visi misi Kemenkeu, maka desain pembelajaran pelatihan ini menggunakan struktur 10% Self Learning dan Structured Learning, 20% Coaching/Mentoring/Feedback/Community of Practice, dan 70% Integrated Learning at Work (Project Assignment/Action Learning/OJT/Internship/Rotasi/Task Force/Case Study/Secondment) dan yang ditetapkan tahapannya menjadi: 1. Seleksi Pemetaan Kompetensi, 2. Pembelajaran E-learning (termasuk pengumpulan tugas/project), 3. Pembelajaran Klasikal (termasuk Coaching/Mentoring), dan 4. Action Learning/Laporan Project.

Untuk mencapai sasaran strategis dan dimensi kemampuan pegawai Direktorat Jenderal Pajak tersebut, maka Pusdiklat Pajak bersama Direktorat Pemeriksaan dan Penagihan DJP, menyusun Pelatihan Teknis Petugas Pemeriksa Pajak (P3).

SASARAN (TARGET LEARNERS)

Pegawai Direktorat Jenderal Pajak yang menjabat sebagai Account Representative Pengawasan dan Konsultasi 2, 3, 4, Account Representative Ekstensifikasi dan Pelaksana Seksi Pemeriksaan yang ditugaskan sebagai Petugas Pemeriksa Pajak (P3).

MODEL PEMBELAJARAN

TATAP MUKA (TM)

NON TATAP MUKA (NTM)

e-LearningBimbingan di tempat Kerja

Pelatihan Jarak Jauh

Magang

Pertukaran PNS dengan Pegawai swasta

Seleksi/Pemetaan Kompetensi Action Learning STANDAR KOMPETENSI 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11.Menjelaskan Overview Ketentuan Umum dan Tata Cara Perpajakan (KUP) dengan benar;

Menjelaskan Overview Pajak Penghasilan (PPh) dengan benar;

Menjelaskan Overview Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) dengan benar;

Menjelaskan Overview Pajak Pertambahan Nilai (PPN) dengan benar;

Menjelaskan Aspek Hukum Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar; Mempraktikkan Analisis Laporan Keuangan dan SPT dengan benar;

Menerapkan Metode dan Teknik Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar

Melaksanakan Tahapan Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar Menyusun Kertas Kerja Pemeriksaan, Laporan Hasil Pemeriksaan, dan Nota Penghitungan (KKP, LHP, dan Nothit) dengan benar

Menerapkan Coaching dan Mentoring Petugas Pemeriksa Pajak (P3) dengan benar Menerapkan Pembentukan Karakter dengan baik.

KOMPETENSI DASAR 1.

2.

Menjelaskan Overview Ketentuan Umum dan Tata Cara Perpajakan (KUP) dengan benar;

1.1 Menjelaskan ketentuan Pelaporan Pajak dengan benar; 1.2 Menjelaskan ketentuan Pembayaran Pajak dengan benar;

1.3 Menjelaskan ketentuan Penetapan dan Ketetapan Pajak dengan benar; 1.4 Menjelaskan ketentuan Pembukuan (Pasal 28 UU KUP) dengan benar;

1.5 Menjelaskan ketentuan Pemeriksaan (Pasal 29 dan 31 UU KUP) dengan benar. Menjelaskan Overview Pajak Penghasilan (PPh) dengan benar;

2.1 Menjelaskan ketentuan Subjek Pajak Penghasilan dengan benar; 2.2 Menjelaskan ketentuan Objek Pajak Penghasilan dengan benar;

3.

4.

5.

6.

2.3 Menjelaskan ketentuan Biaya/Pengeluaran yang Boleh Dikurangkan dan yang Tidak Boleh Dikurangkan dengan benar;

2.4 Menjelaskan ketentuan Harga Perolehan dan Pengalihan Harta, dan Penilaian Persediaan dengan benar;

2.5 Menjelaskan ketentuan Penyusutan dan Amortisasi Fiskal (Pasal 11 dan Pasal 11A UU PPh) dengan benar;

2.6 Menjelaskan ketentuan Kompensasi Kerugian dan Penghasilan Tidak Kena Pajak (PTKP) dengan benar;

2.7 Menjelaskan ketentuan Penghitungan Pajak Penghasilan Terutang dengan benar.

Menjelaskan Overview Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) dengan benar;

3.1 Menjelaskan ketentuan PPh 21 dengan benar; 3.2 Menerapkan ketentuan PPh 22 dengan benar; 3.3 Menerapkan ketentuan PPh 23 dengan benar; 3.4 Menerapkan ketentuan PPh 26 dengan benar;

3.5 Menerapkan ketentuan PPh 4 ayat (2) dengan benar; 3.6 Menerapkan ketentuan PPh 15 dengan benar.

Menjelaskan Overview Pajak Pertambahan Nilai (PPN) dengan benar;

4.1 Menjelaskan ketentuan Objek dan Tarif PPN (Pasal 4, Pasal 4A, Pasal 16C, Pasal 16D, dan Pasal 7 UU PPN) dengan benar;

4.2 Menjelaskan ketentuan Dasar Pengenaan Pajak dan saat terutang dengan benar;

4.3 Menjelaskan ketentuan Penghitungan PPN dengan benar; 4.4 Menjelaskan ketentuan PPN BM dengan benar.

Menjelaskan Aspek Hukum Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar; 5.1 Menjelaskan Pengertian, tujuan, kewenangan pemeriksaan dan pemeriksaan

Petugas Pemeriksa Pajak (P3) dengan benar;

5.2 Menjelaskan Hak dan kewajiban Wajib Pajak terkait pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar;

5.3 Menjelaskan Wewenang, kewajiban pemeriksa, dan rahasia jabatan dalam pemeriksaan dengan benar;

5.4 Menjelaskan Resiko pemeriksaan dilakukan tidak sesuai dengan prosedur dengan benar;

5.5 Menjelaskan Aspek pidana bagi pemeriksa terkait pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar.

5.6 Menjelaskan Bukti Pemeriksaan dan Alat Bukti di Pengadilan Pajak dengan benar

Mempraktikkan Analisis Laporan Keuangan dan SPT dengan benar;

6.1 Mempraktikkan Pengertian dan Tujuan Analisis Laporan Keuangan dengan benar;

6.2 Mempraktikkan Data yang digunakan untuk melakukan Analisis Laporan Keuangan dengan benar;

6.3 Mempraktikkan Langkah – langkah melakukan Analisis Laporan Keuangan dan SPT dengan benar;

6.4 Mempraktikkan Metode dan Teknik Analisis yang dapat digunakan untuk melakukan analisis dengan benar;

6.5 Mempraktikkan Tindak Lanjut Analisis Laporan Keuangan dan SPT oleh AR terkait pemeriksaan dengan benar.

7.

8.

9.

10.

11.

Menerapkan Metode dan Teknik Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar;

7.1 Menjelaskan Tujuan Pemeriksaan dengan benar;

7.2 Menerapkan Metode dan Teknik Pemeriksaan P3 dengan benar.

Melaksanakan Tahapan Pemeriksaan Petugas Pemeriksa Pajak (P3) dengan benar; 8.1 Melaksanakan Tahapan Pemeriksaan Khusus P3 berdasarkan keterangan

lain berupa data konkret dengan benar;

8.2 Melaksanakan Tahapan Pemeriksaan Khusus P3 berdasarkan analisis risiko dengan benar;

Menyusun Kertas Kerja Pemeriksaan, Laporan Hasil Pemeriksaan, dan Nota

Penghitungan (KKP, LHP, dan Nothit) Petugas Pemeriksa Pajak (P3) dengan benar; 9.1 Menyusun Kertas Kerja Pemeriksaan (KKP) Petugas Pemeriksa Pajak (P3) dengan

benar;

9.2 Menyusun Laporan Hasil Pemeriksaan (LHP) Petugas Pemeriksa Pajak (P3) dengan benar;

9.3 Menyusun Nota Penghitungan (Nothit) Petugas Pemeriksa Pajak (P3) dengan benar.

Menerapkan Coaching dan Mentoring Petugas Pemeriksa Pajak (P3) dengan benar; 10.1 Menerapkan Proses coaching, mentoring dan praktek individu Petugas Pemeriksa

Pajak (P3) dengan benar;

10.2 Menerapkan Presentasi hasil praktek individu Petugas Pemeriksa Pajak (P3) dengan benar;

Menerapkan Pembentukan Karakter dengan baik;

11.1 Membentuk kepribadian disiplin, tanggap, tegas dan cekatan dengan baik; 11.2 Menunjukkan motivasi dan kepribadian dengan baik;

11.3 Terampil Baris-Berbaris sesuai dengan Peraturan yang berlaku serta menyelenggarakan Upacara sesuai dengan Tata Upacara Sipil dengan baik; 11.4 Menerapkan Peraturan Umum Dinas Dalam Kantor dengan baik;

LAMA PELATIHAN EFEKTIF DAN DAFTAR MATA PELAJARAN

No. Kegiatan Nama Mata Pelajaran Jam Pelajaran Sekuen/ Urutan TM NTM TOTAL 1. Mata Pelajaran Pokok

Aspek Hukum Pemeriksaan

Petugas Pemeriksa Pajak (P3) 5 - 5 5 Analisis Laporan Keuangan

dan SPT 4 - 4 6

Metode dan Teknik Pemeriksaan Petugas

Pemeriksa Pajak (P3) 8 - 8

7 Tahapan Pemeriksaan

Petugas Pemeriksa Pajak (P3) 7 - 7 8 Kertas Kerja Pemeriksaan,

Laporan Hasil Pemeriksaan, dan Nota Penghitungan (KKP, LHP, dan Nothit)

13 - 13 9

Coaching dan Mentoring

Petugas Pemeriksa Pajak (P3) 2 - 2 10

2. Mata Pelajaran Penunjang

Overview Ketentuan Umum dan Tata Cara Perpajakan

(KUP) - 9 9

1 Overview Pajak Penghasilan

(PPh) - 9 9 2

Overview Pemotongan dan Pemungutan Pajak

Penghasilan (Potput PPh)

- 9 9 3

Overview Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah (PPN dan PPn BM)

- 9 9 4

Pembentukan Karakter 5 - 5 -

3. Ceramah

Ceramah “Success Story"

Petugas Pemeriksa Pajak (P3) 2 - 2 - Ceramah Current Issue

Direktorat Pemeriksaan dan

Penagihan (Dit. P2) 2 - 2

- Ceramah Current Issue

Direktorat Potensi,

Kepatuhan, dan Penerimaan (Dit. PKP)

2 - 2 -

4. Action Learning Action Learning Petugas Pemeriksa Pajak (P3) - 30 30

-TOTAL JP 116

LAMA WAKTU UJIAN 90 menit

Keterangan:

Tahapan Pembelajaran Pelatihan Teknis Petugas Pemeriksa Pajak (P3) ini yaitu: No. Pembelajaran Tahap Materi Lama Hari/JP Lokasi

1. Tes Seleksi Pemetaan Kompetensi (Online) Soal Tes (materi dasar perpajakan dan P3) 3 Hari/ - masing-masing Unit Kerja

2. Pengumuman Hasil Seleksi - 7 Hari/ -

Website

(Sistem informasi kepegawaian

DJP) 3. E-learningpengumpulan data , termasuk

project assignment

Mata Pelajaran Penunjang: Overview

KUP, PPh, Potput PPh, PPN dan PPn BM

12 Hari/ 36 JP masing-masing Unit Kerja

4. Tatap Muka (Klasikal)

Seluruh Mata Pelajaran Pokok, Pembentukan

Karakter, dan Ceramah 5 Hari/ 50 JP

Pusdiklat Pajak 5 Action Learning Tindak Lanjut dan Pengiriman Hasil

Penugasan/Project

30 Hari/ 30 JP masing-masing Unit Kerja

1. Tes Seleksi Pemetaan Kompetensi (Online) dan Pengumuman Hasil Seleksi

Jumlah peserta yang direncanakan akan mengikuti proses seleksi, minimal dua kali lipat lebih besar dari rencana peserta yang akan dipilih untuk mengikuti pelatihan. Media seleksi menggunakan Kemenkeu Learning Center (KLC). Soal tes bersifat pilihan ganda berisi kompetensi perpajakan dasar dan ketentuan Petugas Pemeriksa Pajak (P3). Mekanisme seleksi menggunakan metode passing grade dan peringkat. Hasil yang diharapkan adalah berupa 3 (tiga) layer, yaitu layer pertama (atas) adalah yang paling tinggi peringkatnya (dapat menjadi narasumber), layer kedua (menengah) adalah yang membutuhkan penyegaran kompetensi melalui Community of Practice atau Open Class, layer ketiga (bawah) yang dianggap membutuhkan pelatihan ini. Layer ketiga (bawah) akan dipilih sebagai peserta pelatihan. Hal tersebut bertujuan untuk mendapatkan peserta yang benar – benar membutuhkan kompetensi dalam bertugas sebagai Petugas Pemeriksa Pajak (P3).

2. E-learning,termasuk pengumpulan data project

Media yang digunakan adalah Kemenkeu Learning Center (KLC). Peserta akan mempelajari materi-materi dasar terkait P3, latihan/kuis, dan video pembelajaran sesuai dengan mata pelajaran: Overview KUP, PPh, Potput PPh, PPN dan PPn BM. Pada akhir e-learning, peserta diwajibkan mengirimkan tugas (project assignment) sesuai format tertentu (WP yang akan digali potensinya melalui pemeriksaan P3 data konkret. Jika belum ada data konkret, dipilih WP berpotensi untuk dilakukan analisis risiko.

3. Tatap Muka (Klasikal)

Peserta yang sudah melalui tahapan e-learning, diwajibkan mengikuti pelatihan klasikal (tatap muka) di kelas. Penugasan yang sudah dikirimkan beserta data pendukungnya akan dibahas di kelas (coaching/mentoring) terkait kendala dan rencana tindak lanjut penggalian potensi WP yang akan dilakukan pemeriksaan P3. Pengampu coaching/mentoring dimaksud disebut pembimbing

action learning. Pengajar dan pembimbing action learning pelatihan berasal

dari Widyaiswara Pusdiklat Pajak dan/atau DJP (AR Petugas Pemeriksa Pajak berkinerja terbaik). Dasar hukum kegiatan pembimbingan action learning tersebut pada Widyaiswara khususnya sesuai dengan Peraturan Kepala Lembaga Administrasi Negara (LAN) Nomor 26 Tahun 2015 tentang Pedoman Penilaian Angka Kredit Jabatan Fungsional Widyaiswara Bab IV B tentang Sub Unsur Dikjartih PNS, angka 2 tentang Pelaksanaan, huruf (c) tentang Pelaksanaan Pembimbingan (KK16) dimana pembimbingan adalah proses pembimbingan/pemberian arahan kepada peserta diklat dalam menyelesaikan /menyusun suatu produk diklat (satuan hasil: Jam Pelatihan), dan sesuai Standar Biaya Masukan Lainnya BPPK (satuan: per jam pelatihan per peserta).

Mata pelajaran selain coaching dan mentoring P3 diampu oleh satu orang Widyaiswara. Pada saat coaching dan mentoring P3 diampu oleh 1 orang pembimbing untuk 6 orang peserta, sehingga jika dalam 1 kelas ada 30 peserta, maka dibutuhkan 5 orang pembimbing. Hasil pengumpulan data project assignment akan dikirimkan kepada pembimbing untuk terlebih dahulu dianalisis.

Ceramah “Success Story" Petugas Pemeriksa Pajak (P3), akan dipilih dari AR P3 yang telah melakukan pemeriksaan P3, mampu menghasilkan penerimaan dari P3 tersebut, dan memiliki kemampuan komunikasi yang baik.

4. Action Learning

Peserta yang sudah melewati pelatihan klasikal (tatap muka), selanjutnya diwajibkan untuk menindaklanjuti penugasan yang telah dibahas di kelas dan telah dilakukan coaching dan mentoring untuk digali potensinya melalui pemeriksaan P3 dengan format tertentu (Berita Acara, Lembar Pengawasan, dan sebagainya) yang ditandatangani masing – masing pembimbing dan atasan langsung. untuk dikirimkan hasilnya melalui media KLC atau email. Hasil action learning ini dimonitor oleh atasan langsung peserta pada unit tempat bekerja yang selanjutnya akan dievaluasi oleh pembimbing action learning masing - masing. Hasil penilaian action learning akan menjadi proporsi penilaian terbesar dalam pelatihan ini.

JENIS DAN JENJANG PROGRAM Pelatihan Teknis Lanjutan

PERSYARATAN PESERTA

Administrasi

1.Pegawai Direktorat Jenderal Pajak yang menjabat Account Representative Pengawasan dan Konsultasi 2, 3, 4 (Penggalian Potensi) dan ditunjuk sebagai Petugas Pemeriksa Pajak (P3); dan

2.Pangkat/Golongan minimal Pengatur Tk. I (II/d).

Kompetensi 1.Pendidikan minimal Diploma III; atau

2.Telah mengikuti Diklat Teknis Substantif Dasar (DTSD) Pajak atau Pelatihan Teknis Pajak Dasar (PTPD).

Lain-Lain

1.Peserta diwajibkan membawa laptop;

2.Peserta diwajibkan membawa pakaian olahraga lengkap;

3.Peserta diwajibkan membawa tugas (project) terkait wajib pajak yang akan dilakukan pemeriksaan P3 sesuai format yang ditentukan.

KUALIFIKASI PENGAJAR

Fasilitator/instruktur pelatihan terdiri dari para Widyaiswara Pusdiklat Pajak, para pegawai/pejabat di lingkungan Direktorat Jenderal Pajak serta instruktur dari TNI/POLRI, yang memenuhi kriteria sebagai berikut:

Umum

1. Mempunyai pengalaman mengajar, khususnya mengajar Pelatihan Fungsional Pemeriksa Pajak Dasar;

2. Mendapat persetujuan mengajar Kepala Pusat Pendidikan dan Pelatihan Pajak atau Pimpinan Direktorat Jenderal Pajak/Kementerian Keuangan. Khusus

1. Menguasai materi yang akan diajarkan/memiliki keahlian tertentu khususnya dalam mata pelajaran yang akan diberikan;

2. Mempunyai kemampuan dalam mentransfer pengetahuan dan keterampilan kepada peserta atau telah mengikuti Training of Trainers atau Penyamaan Materi Pelatihan Teknis Petugas Pemeriksa Pajak (P3).

BENTUK EVALUASI EVALUASI LEVEL 1

• Evaluasi pengajar : ada

• Evaluasi penyelenggaraan : ada EVALUASI LEVEL 2

Diujikan dengan Action Learning, Nilai Aktivitas Kelas, dan Nilai E-learning Teknis Penilaian:

Komponen penilaian utama adalah Action Learning dengan bobot 60% dari keseluruhan Nilai Akhir meliputi mata pelatihan:

1.Aspek Hukum Pemeriksaan Petugas Pemeriksa Pajak (P3) 2.Analisis Laporan Keuangan dan SPT

3.Metode dan Teknik Pemeriksaan Petugas Pemeriksa Pajak (P3) 4.Tahapan Pemeriksaan Petugas Pemeriksa Pajak (P3)

5.Kertas Kerja Pemeriksaan, Laporan Hasil Pemeriksaan, dan Nota Penghitungan (KKP, LHP, dan Nothit)

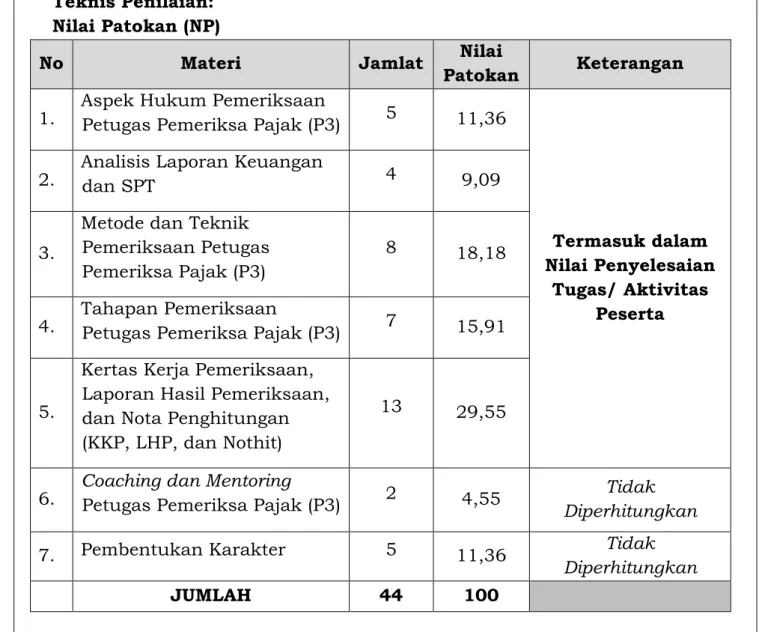

Teknis Penilaian: Nilai Patokan (NP)

No Materi Jamlat Nilai

Patokan Keterangan 1. Aspek Hukum Pemeriksaan Petugas Pemeriksa Pajak (P3) 5 11,36

Termasuk dalam Nilai Penyelesaian

Tugas/ Aktivitas Peserta 2. Analisis Laporan Keuangan dan SPT 4 9,09

3.

Metode dan Teknik Pemeriksaan Petugas Pemeriksa Pajak (P3)

8 18,18

4. Tahapan Pemeriksaan Petugas Pemeriksa Pajak (P3) 7 15,91

5.

Kertas Kerja Pemeriksaan, Laporan Hasil Pemeriksaan, dan Nota Penghitungan (KKP, LHP, dan Nothit)

13 29,55

6. Coaching dan Mentoring Petugas Pemeriksa Pajak (P3) 2 4,55 Tidak Diperhitungkan 7. Pembentukan Karakter 5 11,36 Tidak

Diperhitungkan

JUMLAH 44 100

Nilai Presentasi (NPR)

NPR adalah nilai peserta dalam angka 0 sampai dengan 100 yang mencakup Nilai Tingkat Kehadiran Peserta Pembelajaran (P) dan Nilai Tingkat

Penyelesaian Tugas dan/atau Aktivitas Peserta (Q).

Penentuan Nilai Presentasi (NPR) dengan formulasi adalah sebagai berikut: Tabel Perhitungan Nilai Presentasi

Penilaian

Bobot

Tolok Ukur Simbol

Nilai Tingkat Kehadiran

Peserta P 30 %

Nilai Penyelesaian

Tugas/Aktivitas Peserta Q 70 % Nilai Tertimbang (NT)

Nilai Tertimbang (NT) merupakan hasil pembobotan dari Nilai Presentasi (NPR), yang diperoleh dengan mengalikan tiap-tiap Nilai Presentasi (NPR)

dengan Nilai Patokannya (NP). NT memiliki bobot 30% dari keseluruhan Nilai Akhir. Nilai Tertimbang (NT) dapat dirumuskan sebagai berikut:

NT = (NPR x NP) / 100

Nilai Tertimbang sama dengan Nilai Presentasi (NPR) karena dianggap Nilai Patokan sama dengan 100 karena tidak ada bobot khusus dari setiap mata pelajaran sesuai dengan penilaian utama adalah Nilai Action Learning. Nilai E-learning

Nilai E-learning merupakan rata – rata nilai seluruh bentuk latihan/kuis yang ada pada setiap mata pelatihan yang diberikan melalui metode

e-learning dengan media Kemenkeu Learning Center, memiliki bobot 10% dari keseluruhan Nilai Akhir yaitu mata pelatihan:

1. Overview Ketentuan Umum dan Tata Cara Perpajakan (KUP) 2. Overview Pajak Penghasilan (PPh)

3. Overview Pemotongan dan Pemungutan Pajak Penghasilan (Potput PPh) 4. Overview Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah (PPN dan PPn BM) Nilai Akhir (NA)

Nilai Akhir pada Pelatihan Teknis Petugas Pemeriksa Pajak (P3) adalah sebagai berikut:

NA = (30% x NT) + (60% x Action Learning) + (10% x E-learning) Ketentuan kelulusan adalah sebagai berikut.

a.Nilai Batas Kelulusan

a.Nilai Akhir (NA) minimal 65,00

b.Nilai Tertimbang (NT)minimal 65,00

c. Nilai Presentasi (NPR) mata pelajaran pokok minimal 65,00 d.Nilai Presentasi (NPR) mata pelajaran penunjang minimal 60,00

e. Memenuhi tingkat kehadiran minimal 80% pada setiap mata pelajaran b.Penentuan Kelulusan

a. Keputusan kelulusan peserta diklat ditetapkan dalam rapat kelulusan b.Hasil kelulusan ditetapkan dengan Pengumuman Hasil Diklat dengan

ketentuan sesuai dengan Keputusan Kepala Badan yang mengatur hal tersebut.

c. Pengumuman Hasil Diklat diumumkan selambat-lambatnya 1 (satu) bulan setelah ujian berakhir.

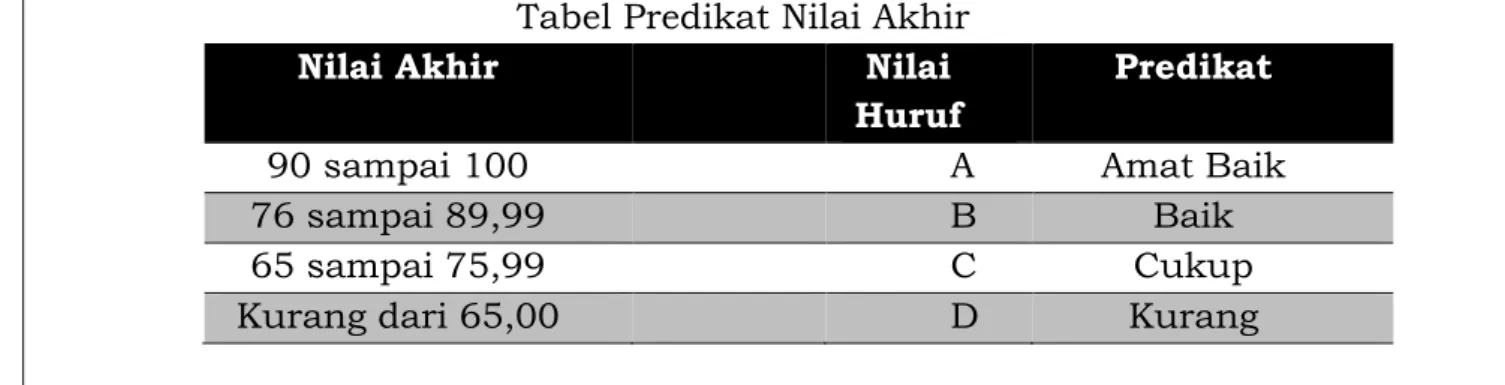

c.Predikat Kelulusan

Tabel Predikat Nilai Akhir

Nilai Akhir Nilai

Huruf

Predikat

90 sampai 100 A Amat Baik

76 sampai 89,99 B Baik

65 sampai 75,99 C Cukup

Kurang dari 65,00 D Kurang

Pemberian rekomendasi kinerja akademik hanya diberikan kepada peserta yang memiliki peringkat terbaik (termasuk 10% dari keseluruhan peserta diklat) dan/atau memiliki predikat Amat Baik. Pembinaan karier selanjutnya atas prestasi dari pegawai tersebut, diserahkan pada unit Eselon I masing– masing.

EVALUASI LEVEL 3

Dapat dilaksanakan evaluasi pasca kegiatan pembelajaran EVALUASI LEVEL 4

Dapat dilaksanakan evaluasi keberhasilan pembelajaran dalam mencapai tujuan organisasi

FASILITAS a. Asrama: Ada (Klasikal/Tatap Muka) b. Konsumsi: Ada (Klasikal/Tatap Muka) c. Laundry: Ada (Klasikal/Tatap Muka)

d. Bentuk kelas : U-shape atau round table (disesuaikan dengan kondisi ruangan kelas) (Klasikal/Tatap Muka)

e. Perlengkapan/peralatan khusus:

1) Kertas Flipchart (100 lembar), laser pointer (1 atau 2), 2) LCD Proyektor (2),

3) Komputer/Laptop (2),

4) Spidol aneka warna ukuran 450, 5) Post-it (3 pack),

6) Tack-it (3 pack),

7) Microphone (minimal 2 per kelas), 8) Speaker active,

9) ATK peserta/Training kit.

10)Modul/Bahan Ajar/Bahan Tayang 11)Kemenkeu Learning Center (E-learning)

12)Formulir Project Assignment (E-learning dan Klasikal/Tatap Muka) 13)Formulir Action Learning (Action Learning)

Jakarta, 14 Juni 2019 Kepala Pusdiklat Pajak,

Hario Damar

Lembar Pengesahan Kerangka Acuan Program Pelatihan Teknis Penelaah Keberatan Menengah Tim Penyusun :

No Nama Pengelola Program Diklat Instansi Pengelola Program Struktur Tim Diklat

1. Muhammad Hikmah Pusdiklat Pajak Ketua

2. Suwadi Pusdiklat Pajak Anggota

3. Yosep Poernomo Pusdiklat Pajak Anggota 4. Maulia Githa Ustadztama Pusdiklat Pajak Anggota 5. Faisal Ahmad Chotib Pusdiklat Pajak Anggota 6. Endriko Pudjisaputro Pusdiklat Pajak Anggota 7. Arief Sultony Pusdiklat Pajak Anggota

Keterangan

Disusun Oleh Tim Pengelola Program Pelatihan Teknis Petugas Pemeriksa Pajak (P3) Tanggal 14 Juni 2019

Jakarta, 14 Juni 2019 Pengelola Program Kepala Pusdiklat Pajak,

Muhammad Hikmah Hario Damar