ABSTRAK

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM

SEBELUM DAN SESUDAH IMPLEMENTASI IFRS Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar

di Bursa Efek Indonesia

Dani Tri Haryanto NIM: 112114140 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menganalisis pengaruh informasi akuntansi yang diukur dengan perubahan current ratio, perubahan net profit margin, perubahan debt ratio dan perubahan total assets turnover terhadap perubahan harga saham pada periode sebelum dan sesudah implementasi IFRS. Jenis penelitian ini adalah studi empiris dengan menggunakan teknik purposive judgement sampling pada pemilihan sampel. Data penelitian didapat dari data sekunder perusahaan manufaktur selama periode 2010 hingga 2013. Sampel yang digunakan sebesar 25 perusahaan manufaktur tiap tahunnya. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa informasi akuntansi yang diukur dengan perubahan current ratio, perubahan net profit margin, perubahan debt ratio dan perubahan total assets turnover tidak berpengaruh terhadap perubahan harga saham pada periode sesudah implementasi IFRS. Namun pada periode sebelum implementasi IFRS, informasi akuntansi berpengaruh terhadap perubahan harga saham.

ABSTRACT

THE INFLUENCE OF ACCOUNTING INFORMATION TO THE STOCK PRICE CHANGES

BEFORE AND AFTER THE IMPLEMENTATION OF IFRS

An Empirical Study at Go Public Manufacturing Companies Listed in Indonesia Stock Exchange

Dani Tri Haryanto NIM: 112114140 Sanata Dharma University

Yogyakarta 2015

This research aims to analyze the influence of accounting information measured by the changes of current ratio, net profit margin, debt ratio and total assets turnover to the changes of stock price before and after IFRS implementation. This research was an empirical study with purposive judgement sampling technique in data collection. Secondary data were obtained from manufacturing companies in the year 2010 through 2013. The sample were consisted of 25 listed companies each year. The data were analyzed by multiple linier regression analysis.

The result showed that the accounting information measured by the changes of current ratio, net profit margin, debt ratio and total assets turnover has no influence to the changes of stock price after the implementation of IFRS. However, before the implementation of IFRS, the accounting information had influenced to the stock price changes.

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM

SEBELUM DAN SESUDAH IMPLEMENTASI IFRS Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar

di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dani Tri Haryanto NIM : 112114140

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM

SEBELUM DAN SESUDAH IMPLEMENTASI IFRS Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar

di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dani Tri Haryanto NIM : 112114140

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN DAN MOTTO

MOTTO:

“Tuhan akan mengangkat engkau menjadi kepala dan bukan menjadi

ekor, engkau akan tetap naik dan bukan turun, apabila engkau mendengarkan perintah Tuhan, Allahmu, yang kusampaikan pada hari

ini kaulakukan dengan setia”

(Ulangan 28:13)

“Biarlah segala yangbernafas memuji Tuhan! Haleluya!”

(Mazmur 150:6)

“I can’t change yesterday, but I can change today”

(Unknown)

Karya ini kupersembahkan untuk:

Tuhan Yesus yang selalu membimbingku dan ada untukku tiap waktu.

Kedua orangtuaku, Hardjoko dan Telly Sahuleka.

Kedua kakakku, Danang Wijanarko dan Dian Yustisia Wulandari.

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini dengan judul PENGARUH INFORMASI AKUNTANSI

TERHADAP PERUBAHAN HARGA SAHAM SEBELUM DAN SESUDAH IMPLEMENTASI IFRS. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Hormat dan terima kasih penulis haturkan kepada:

1. Drs. Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi yang telah

mendukung dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA. selaku Ketua Program Studi

Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini.

4. Dr. Fr. Ninik Yudianti, M.Acc., QIA. selaku dosen pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas ilmu

dan bantuan yang bermanfaat selama penulis belajar.

6. Kedua orangtuaku, Papa Hardjoko dan Mama Telly Sahuleka yang telah

memberikan cinta dan kasih sayangnya yang tak pernah habis kepada penulis.

7. Kedua saudara kandungku, Danang Wijanarko dan Dian Yustisia Wulandari.

Terimakasih atas doa, cinta dan dukungan kalian kepada penulis.

8. Si kecil yang nyebelin, nggemesin dan ngangenin: Geofrey Nathaniel Sasmito.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN DAN MOTTO ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR DIAGRAM ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Signaling Theory... 8

B. Efficient Market Hypothesis ... 9

C. International Financial Reporting Standards (IFRS) ... 10

D. Informasi Akuntansi ... 12

E. Harga Saham ... 20

F. Penelitian Terdahulu ... 22

G. Kerangka Konseptual dan Perumusan Hipotesis ... 22

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Objek Penelitian ... 26

C. Teknik Pengambilan Sampel ... 26

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional Variabel dan Pengukurannya ... 27

F. Teknik Analisis Data ... 31

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 41

A. Gambaran Umum Objek Penelitian ... 41

B. Deskripsi Sampel Penelitian ... 41

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Pengukuran Data ... 45

B. Analisis Data ... 47

C. Pembahasan ... 56

BAB VI PENUTUP ... 58

A. Kesimpulan ... 58

x

Halaman

C. Saran ... 59

DAFTAR PUSTAKA ... 60

LAMPIRAN ... 63

LAMPIRAN 1: PRODUK IASB HINGGA TAHUN 2011 ... 64

LAMPIRAN 2: SAMPEL PENELITIAN ... 66

LAMPIRAN 3: DATA PERUBAHAN HARGA SAHAM ... 67

LAMPIRAN 4: DATA PERUBAHAN CURRENT RATIO ... 70

LAMPIRAN 5: DATA PERUBAHAN NET PROFIT MARGIN ... 73

LAMPIRAN 6: DATA PERUBAHAN DEBT RATIO ... 76

LAMPIRAN 7: DATA PERUBAHAN TOTAL ASSETS TURNOVER ... 79

LAMPIRAN 8: HASIL STATISTIK DESKRIPTIF ... 82

LAMPIRAN 9: HASIL UJI NORMALITAS PERIODE SEBELUM IMPLEMENTASI IFRS (2010-2011) DAN SESUDAH IMPLEMENTASI IFRS (2012-2013)... 83

LAMPIRAN 10: HASIL UJI ASUMSI KLASIK PERIODE SEBELUM IMPLEMENTASI IFRS (2010-2011) ... 84

LAMPIRAN 11: HASIL UJI ASUMSI KLASIK PERIODE SESUDAH IMPLEMENTASI IFRS (2012-2013) ... 85

LAMPIRAN 12: HASIL REGRESI TOTAL OBSERVASI (2010-2013) ... 86

LAMPIRAN 13:HASIL REGRESI PERIODE SEBELUM IMPLEMENTASI IFRS (2010-2011) ... 87

xi

DAFTAR TABEL

Halaman

Tabel 4.1 Penentuan Sampel Penelitian ... 41

Tabel 4.2 Hasil Analisis Statistik Deskriptif ... 43

Tabel 5.1 Hasil Uji Normalitas ... 47

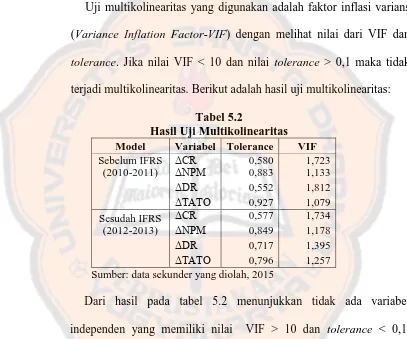

Tabel 5.2 Hasil Uji Multikolinearitas ... 48

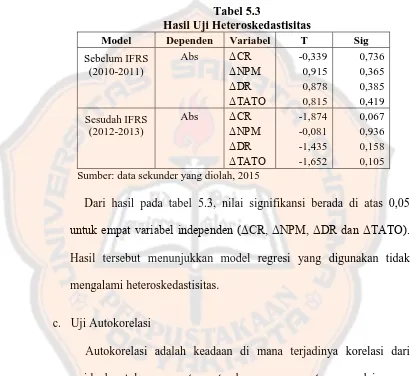

Tabel 5.3 Hasil Uji Heteroskedastisitas ... 49

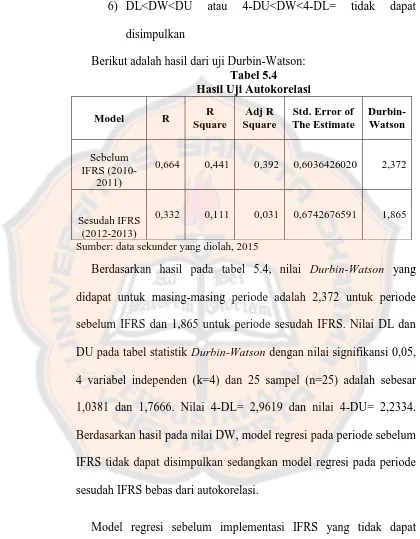

Tabel 5.4 Hasil Uji Autokorelasi ... 50

Tabel 5.5 Hasil Uji Run Test Periode Sebelum Implementasi IFRS... 51

Tabel 5.6 Hasil Uji F ... 51

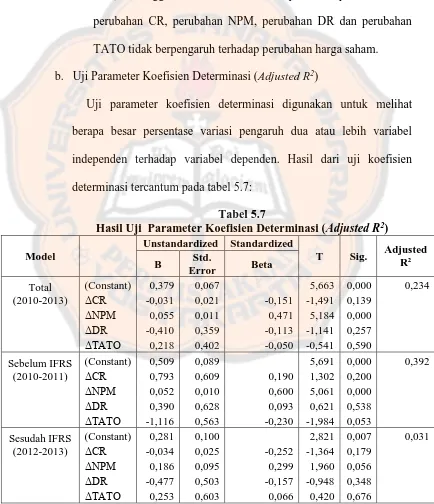

Tabel 5.7 Hasil Uji Koefisien Determinasi (R2) ... 53

xii

DAFTAR DIAGRAM

xiii ABSTRAK

PENGARUH INFORMASI AKUNTANSI TERHADAP PERUBAHAN HARGA SAHAM

SEBELUM DAN SESUDAH IMPLEMENTASI IFRS Studi Empiris pada Perusahaan Manufaktur Go Public yang Terdaftar

di Bursa Efek Indonesia

Dani Tri Haryanto NIM: 112114140 Universitas Sanata Dharma

Yogyakarta 2015

Penelitian ini bertujuan untuk menganalisis pengaruh informasi akuntansi yang diukur dengan perubahan current ratio, perubahan net profit margin, perubahan debt ratio dan perubahan total assets turnover terhadap perubahan harga saham pada periode sebelum dan sesudah implementasi IFRS. Jenis penelitian ini adalah studi empiris dengan menggunakan teknik purposive judgement sampling pada pemilihan sampel. Data penelitian didapat dari data sekunder perusahaan manufaktur selama periode 2010 hingga 2013. Sampel yang digunakan sebesar 25 perusahaan manufaktur tiap tahunnya. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa informasi akuntansi yang diukur dengan perubahan current ratio, perubahan net profit margin, perubahan debt ratio dan perubahan total assets turnover tidak berpengaruh terhadap perubahan harga saham pada periode sesudah implementasi IFRS. Namun pada periode sebelum implementasi IFRS, informasi akuntansi berpengaruh terhadap perubahan harga saham.

xiv

ABSTRACT

THE INFLUENCE OF ACCOUNTING INFORMATION TO THE STOCK PRICE CHANGES

BEFORE AND AFTER THE IMPLEMENTATION OF IFRS

An Empirical Study at Go Public Manufacturing Companies Listed in Indonesia Stock Exchange

Dani Tri Haryanto NIM: 112114140 Sanata Dharma University

Yogyakarta 2015

This research aims to analyze the influence of accounting information measured by the changes of current ratio, net profit margin, debt ratio and total assets turnover to the changes of stock price before and after IFRS implementation. This research was an empirical study with purposive judgement sampling technique in data collection. Secondary data were obtained from manufacturing companies in the year 2010 through 2013. The sample were consisted of 25 listed companies each year. The data were analyzed by multiple linier regression analysis.

The result showed that the accounting information measured by the changes of current ratio, net profit margin, debt ratio and total assets turnover has no influence to the changes of stock price after the implementation of IFRS. However, before the implementation of IFRS, the accounting information had influenced to the stock price changes.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, setiap pengusaha selalu menginginkan usaha yang dikelolanya

mengalami perkembangan atau kemajuan yang pesat. Dalam mengembangkan

usahanya agar dapat lebih maju dibutuhkan dana/modal yang tidak sedikit.

Alternatif yang dapat digunakan pengusaha untuk mendapatkan tambahan

dana/modal bagi usahanya adalah pinjaman dari kreditor dan mencatatkan

sahamnya di pasar modal. Ketika saham sudah tercatat di pasar modal, maka

perusahaan akan mendapatkan tambahan modal dari investor.

Sebelum menginvestasikan dananya, investor terlebih dahulu melihat

kinerja perusahaan yang akan dipilih. Informasi akuntansi dalam laporan

keuangan merupakan hal yang penting bagi investor karena informasi

akuntansi menyajikan keterangan, catatan maupun gambaran baik masa lalu,

saat ini maupun yang akan datang bagi kelangsungan hidup suatu perusahaan.

Investor dapat melihat kinerja perusahaan dari informasi akuntansi tersebut.

Seiring perkembangan waktu, kandungan informasi akuntansi dalam

laporan keuangan dituntut agar lebih berkualitas tinggi, transparan, dapat

diperbandingkan dan diterima dengan tangan terbuka oleh investor, kreditor

dan analis keuangan serta pengguna laporan keuangan lainnya (Ankarath,

2012: 2). Oleh karena itu, dibutuhkan standar atau peraturan yang dapat

mencakup seluruh persyaratan tersebut dalam laporan keuangan. Namun

keuangan yang dikeluarkan oleh negaranya sendiri, sehingga para pengguna

laporan keuangan khususnya investor bisa saja tidak mendapatkan informasi

akuntansi yang dibutuhkan.

Untuk menjawab tantangan tersebut, Dewan Standar Akuntansi

Internasional (IASB) membuat suatu standar yang dapat mencakup pelaporan

keuangan secara global. Standar pelaporan keuangan internasional atau yang

sering disebut dengan IFRS (International Financial Reporting Standards)

merupakan standar internasional yang dikeluarkan oleh IASB dalam rangka

tuntutan globalisasi yang telah dijelaskan sebelumnya. Dengan adanya IFRS

diharapkan kandungan informasi akuntansi dalam laporan keuangan

berkualitas tinggi, dapat menyempurnakan komparabilitas laporan keuangan,

memperkuat transparansi perusahaan serta dapat diperbandingkan dan

diterima dengan tangan terbuka oleh pengguna laporan keuangan khususnya

investor dan kreditor.

Dalam perkembangan globalisasi, Indonesia sudah menerapkan IFRS pada

standar pelaporan keuangannya. Proses menerapkan IFRS ke dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) atau dikenal dengan istilah

pengadopsian IFRS melewati beberapa proses. Dewan Standar Akuntansi

Keuangan (DSAK) secara bertahap melakukan konvergensi secara penuh

PSAK dengan IFRS. Konvergensi secara penuh PSAK dengan IFRS

dilakukan ke dalam tiga tahapan, yaitu tahap adopsi, tahap persiapan akhir dan

Tahap pertama disebut dengan tahap adopsi dimana DSAK mengadopsi

seluruh IFRS ke PSAK dan mempersiapkan infrastruktur yang diperlukan.

Tahap adopsi dilakukan dari tahun 2008 hingga 2010. Setelah melakukan

tahap adopsi, kemudian DSAK melakukan tahap persiapan akhir, dimana

menyelesaikan persiapan infrastruktur yang diperlukan dari tahap adopsi dan

menerapkan secara bertahap beberapa PSAK berbasis IFRS. Tahap persiapan

akhir dilakukan pada tahun 2011. Setelah menyelesaikan tahap persiapan

akhir, DSAK masih menerapkan secara bertahap PSAK berbasis IFRS dan

mengevaluasi dampak penerapan PSAK secara komprehensif. Tahap tersebut

dinamakan tahap implementasi. Tahap implementasi dilaksanakan mulai dari

tahun 2012 hingga saat ini.

Dari tahapan tersebut, pada tahun 2012 perusahaan di Indonesia sudah

menerapkan PSAK berbasis IFRS pada proses pelaporan keuangannya.

Penerapan IFRS dalam pembuatan laporan keuangan akan menghasilkan

kandungan informasi akuntansi yang berkualitas tinggi, memudahkan

komparabilitas laporan keuangan serta dapat meningkatkan transparansi

laporan keuangan.

Kinerja perusahaan dapat diukur dengan mudah jika perusahaan

menerapkan IFRS dalam pelaporan keuangannya. Para pengguna laporan

keuangan khususnya investor dan kreditor, dapat dengan mudah mengukur

kinerja perusahaan dari informasi akuntansi yang didapat dari laporan

keuangan menggunakan rasio keuangan seperti rasio liabilitas, solvabilitas,

Selain informasi akuntansi yang diukur dengan rasio keuangan, investor

juga memperhatikan harga saham perusahaan yang akan dibelinya. Hal ini

dikarenakan investor mengharapkan keuntungan dari investasi tersebut.

Hartono (2008) menjelaskan bahwa keuntungan yang diperoleh investor dari

penanaman modal saham ini dapat berasal dari laba perusahaan yang

dibagikan atau dividen, dan kenaikan atau penurunan harga saham. Budiman

(2007) dalam Meythi, dkk. (2011) menyatakan peningkatan maupun

penurunan harga saham dipengaruhi banyak faktor, ada faktor internal

perusahaan dan ada pula faktor eksternal. Faktor internal perusahaan seperti

keputusan manajemen, kebijakan internal manajemen dan kinerja perusahaan.

Sedangkan faktor eksternal meliputi kondisi perekonomian, kebijakan

pemerintah, inflasi, kondisi politik, dan lain-lain. Faktor eksternal tidak dapat

dikendalikan oleh perusahaan karena terjadi di luar area perusahaan,

sedangkan faktor internal dapat dikendalikan perusahaan dengan cara

mengendalikan harga saham mereka agar tidak turun melalui peningkatan

kinerja perusahaan. Dengan penerapan IFRS pada proses pelaporan keuangan,

diharapkan dapat mengurangi terjadinya dampak buruk dari faktor internal

perusahaan.

Dengan uraian di atas penulis tertarik untuk melakukan penelitian dengan

judul: “Pengaruh Informasi Akuntansi Terhadap Perubahan Harga

Berdasarkan latar belakang di atas, maka rumusan masalah yang dapat

dibuat adalah: Apakah terdapat peningkatan pengaruh informasi akuntansi

terhadap perubahaan harga saham setelah dilakukan implementasi IFRS?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dibuat, maka tujuan dari

penelitian ini adalah untuk mengetahui peningkatan atau penurunan pengaruh

informasi akuntansi terhadap perubahan harga saham setelah dilakukan

implementasi IFRS.

D. Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini adalah sebagai

berikut:

1. Bagi perusahaan yang diteliti, dapat menjadi evaluasi dan

pertimbangan dengan mengetahui pengaruh informasi akuntansi

terhadap perubahan harga saham sebelum dan sesudah

implementasi IFRS.

2. Bagi investor, diharapkan dapat membantu dalam pemilihan

perusahaan yang akan dipilih dalam penginvestasian dana

khususnya perusahaan manufaktur yang sudah go public dan

terdaftar di Busa Efek Indonesia.

3. Bagi akademisi, sebagai acuan dasar dalam mengembangkan

penelitian yang sejenis kedepannya dan menambah variabel serta

4. Bagi masyarakat, dapat membantu dalam memahami laporan

keuangan perusahaan yang sudah go public dengan perhitungan

rasio keuangan.

5. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan

dan pengetahuan penulis tentang penerapan IFRS dan pengaruhnya

terhadap kinerja perusahaan.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang permasalahan dalam

penelitian, rumusan masalah, tujuan masalah, manfaat penelitian

serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan teori pendukung yang digunakan sebagai

landasan dalam melaksanakan penelitian.

BAB III METODE PENELITIAN

Bab ini memuat jenis penelitian, subjek dan objek penelitian,

populasi dan sampel, teknik pengumpulan data, serta teknik analisis

data yang digunakan untuk menjawab permasalahan yang terdapat

pada rumusan masalah.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan sampel, serta gambaran

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan, analisis

terhadap data, dan pembahasan berdasarkan hasil analisis data.

BAB VI PENUTUP

Bab ini berisi kesimpulan hasil uji dan analisis data yang dilakukan

pada bab sebelumnya, dan keterbatasan pada saat proses penelitian.

Dari kesimpulan dan keterbatasan penelitian, penulis memberikan

saran-saran bagi pihak yang berkepentingan dengan penelitian ini

8 BAB II

TINJAUAN PUSTAKA

A. Signaling Theory (Teori Signal)

Teori signal mengemukakan tentang bagaimana perusahaan memberikan

signal kepada pengguna laporan keuangan. Pengguna laporan dalam konteks

penelitian ini adalah investor. Signal ini berupa informasi mengenai kondisi

perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya

(Saleh, 2012). Signal yang diberikan perusahaan dapat melalui pengungkapan

informasi akuntansi dalam laporan keuangan. Informasi akuntansi yang

tercantum dalam laporan keuangan menunjukkan kinerja perusahaan selama

satu periode. Informasi tersebut dapat membantu pengguna laporan keuangan

khususnya investor dalam mengambil keputusan.

Menurut Morris (1987) dalam Meythi, dkk. (2011) teori signal

menjelaskan masalah asimetris informasi dalam pasar. Asimetris informasi

atau informasi yang tidak simetris merupakan informasi privat yang hanya

dimiliki oleh para investor yang mendapat informasi saja (Jogiyanto, 2010:

534). Hal tersebut dapat berdampak pada penilaian sekuritas yang ditawarkan

oleh pasar modal. Penilaian sekuritas dapat ditawar dengan harga rendah jika

investor lain tidak memiliki informasi yang lengkap. Teori signal

menunjukkan bagaimana asimetris dapat dikurangi dengan memberikan lebih

banyak signal informasi kepada pihak lain secara sukarela. Oleh karena itu

informasi yang dimiliki sehubungan dengan sekuritas yang dijual untuk

mengurangi permasalahan asimetris informasi.

Teori signal menurut Godfrey et al. (2010: 375-376) menjelaskan

bagaimana cara manajer menggunakan tanda-tanda dalam laporan keuangan

untuk memberikan signal yang baik bagi pemakai laporan keuangan. Jika

manajer mengharapkan signal yang baik di masa depan, mereka akan berusaha

memberikan signal tersebut kepada pengguna laporan khususnya investor

melalui akun-akun dalam laporan keuangan. Pemberian signal ini diharapkan

dapat menarik investor dalam menginvestasikan dananya ke perusahaan

dengan menggunakan laporan keuangan sebagai bahan pertimbangan. Jika

signal yang diberikan baik, kemungkinan besar investor ingin

menginvestasikan dananya ke perusahaan tersebut. Jika signal yang dihasilkan

buruk, investor tidak akan menginvestasikan dananya. Oleh karena itu, kinerja

perusahaan harus diperbaiki terlebih dahulu agar menghasilkan signal yang

baik dalam laporan keuangan yang dipublikasikan.

B. Efficient Market Hypothesis (Hipotesis Efisiensi Pasar)

Efficient market hypothesis merupakan teori dasar dari karakteristik suatu

pasar modal yang efisien, yaitu para pemodal memiliki pengalaman yang luas

dan informasi yang didapat untuk para pemodal lengkap sehingga pasar

bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru

yang mencerminkan informasi yang tersedia (Jogiyanto, 2010: 517). Kondisi

pasar tersebut dapat dikategorikan sebagai pasar yang efisien.

1. Efisiensi pasar bentuk lemah merupakan harga sekuritas pada pasar

mencerminkan secara penuh informasi masa lalu. Informasi masa lalu

merupakan informasi yang sudah terjadi. Pasar dalam keadaan ini tidak

menguntungkan bagi para investor karena tidak mendapatkan return

yang abnormal (abnormal return).

2. Efisiensi pasar bentuk setengah kuat merupakan harga sekuritas pada

pasar secara penuh mencerminkan semua informasi yang

dipublikasikan termasuk informasi yang ada pada laporan keuangan

perusahaan emiten. Jika pasar dalam keadaan setengah kuat, maka

investor juga tidak mendapatkan abnormal return dalam jangka waktu

yang lama.

3. Efisiensi pasar bentuk kuat merupakan harga sekuritas pada pasar

mencerminkan semua informasi yang tersedia termasuk informasi

yang bersifat privat. Jika pasar dalam keadaan kuat maka investor

tidak mendapatkan abnormal return, karena seluruh investor memiliki

informasi yang serupa.

C. International Financial Reporting Standards (IFRS)

International Financial Reporting Standards (IFRS) adalah standar

akuntansi internasional yang diterbitkan oleh International Accounting

Standards Board (IASB). Asal mula terbentuknya IFRS berasal dari lahirnya

International Accounting Standards (IAS) yang dibentuk oleh International

sebagai standar akuntansi internasional diterima dengan tangan terbuka oleh

seluruh negara.

Pada tahun 2000, IASC melakukan restrukturisasi kelembagaan dengan

dibentuknya IASC Foundation yang membawahi IASB dan International

Financial Reporting Interpretation Committee (IFRIC). Setelah tahun 2001,

IASB mengeluarkan IFRS sebagai satndar akuntansi internasional dengan

mengadopsi seluruh IAS dan melanjutkan pengembangan standar yang

dilakukan IASC.

Peraturan di dalam IFRS juga mencakup interpretasi yang dibuat oleh

IFRIC dan Standing Interpretation Committee (SIC). Interpretasi dari IFRIC

mengenai interpretasi terhadap hal-hal yang tidak jelas pada IFRS, sedangkan

interpretasi dari SIC memuat ketentuan-ketentuan yang tidak jelas pada IAS.

Hingga tahun 2011 IASB telah mengeluarkan IFRS, IAS, interpretasi IFRIC

dan interpretasi SIC. Daftar produk yang dikeluarkan IASB terlampir pada

halaman lampiran.

Tujuan IFRS adalah memastikan bahwa laporan keuangan perusahaan

mengandung informasi berkualitas tinggi yang transparan bagi para pengguna

laporan keuangan, dapat dibandingkan sepanjang periode yang disajikan dan

menghemat biaya pembuatan laporan keuangan bagi perusahaan

multinasional.

Penelitian ini menggunakan periode sebelum dan sesudah melakukan

IFRS didapat dari laporan keuangan tahun 2010 sampai 2011. Untuk periode

sesudah implementasi IFRS dari tahun 2012 sampai 2013.

D. Informasi Akuntansi

Akuntansi dapat didefinisikan sebagai proses pengidentifikasian,

pengukuran, pencatatan dan pengkomunikasian informasi ekonomi yang dapat

dipakai untuk penilaian dan pengambilan keputusan oleh pemakai informasi

tersebut (Hanafi dan Halim, 2012: 27). Informasi ekonomi dalam laporan

keuangan dapat berupa informasi akuntansi. Informasi tersebut sering

dijadikan landasan oleh informan dalam pengambilan keputusan. Informasi

akuntansi berupa pos-pos dalam laporan keuangan perusahaan yang terdiri

dari Laporan Posisi Keuangan (Neraca), Laporan Laba Rugi, Laporan

Perubahan Ekuitas/ Laporan Laba di Tahan dan Laporan Arus Kas.

Menurut Dewan Standar Akuntansi Keuangan (DSAK) dalam Pernyataan

Standar Akuntansi Keuangan No.1 Revisi 2013 tentang Penyajian Laporan

Keuangan (2013: 1.3), laporan keuangan merupakan suatu penyajian yang

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan

keuangan dapat dijadikan sebagai media komunikasi dan pertanggungjawaban

antara perusahaan dan pemiliknya atau pihak lain yang mempunyai hubungan

dengan perusahaan tersebut (Pura, 2013: 86).

Terdapat beberapa jenis laporan keuangan perusahaan, di antaranya:

1. Laporan Laba Rugi merupakan laporan yang menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan selama suatu periode

biaya yang dikeluarkan perusahaan dalam suatu periode tertentu. Laba

dapat ditunjukkan jika pendapatan lebih besar daripada biaya (hasil >

upaya), sedangkan rugi dapat ditunjukkan jika biaya lebih besar

daripada pendapatan (hasil < upaya).

2. Laporan Posisi Keuangan (Neraca) merupakan laporan yang

menggambarkan kondisi keuangan perusahaan pada saat atau atnggal

tertentu. Neraca menyajikan akun riil yaitu aset, kewajiban dan

modal/ekuitas. Aset terletak pada sisi aktiva yang terdiri dari aktiva

lancar dan aktiva tetap. Kewajiban dan modal terletak pada sisi pasiva

yang terdiri dari utang lancar, utang jangka panjang dan modal sendiri

pemegang saham.

3. Laporan Perubahan Ekuitas menunjukkan perubahan modal pemilik

selama periode tertentu. Modal akan naik jika dana yang diinvestaikan

pemilik ke perusahaan tinggi dan keuangan perusahaan mengalami laba.

Modal akan turun jika pemilik mengambil kembali sebagian dana yang

diinvestasikan ke perusahaan (prive) dan keuangan perusahaan

mengalami rugi. Akun prive merupakan pengurang modal pemilik.

4. Laporan Laba di Tahan menunjukkan perubahan posisi laba ditahan

perusahaan selama periode tertentu. Perusahaan yang menggunakan

laporan ini adalah yang berbetuk perseroan terbatas (PT). Akun dividen

merupakan pengurang akun laba ditahan.

5. Laporan Arus Kas memberikan informasi mengenai penerimaan dan

kas dari kegiatan operasi, investasi dan pendanaan. Laporan ini

melaporkan kenaikan atau penurunan bersih kas dan saldo akhir kas

pada periode tertentu. Banyak kegiatan yang tercermin dalam laporan

arus kas yang menyebabkan perubahan posisi kas perusahaan. Laporan

arus kas memisahkan aktivitas menjadi tiga kategori (Astuti, 2004: 25):

a. Aktivitas operasi yang mencakup kegiatan operasional perusahaan

yang mengakibatkan perubahan kas dan menghasilkan laba bersih

b. Aktivitas investasi yang meliputi kegiatan investasi atau membeli

dan menjual aktiva tetap

c. Aktivitas pembiayaan yang mencakup kas yang diperoleh selama

tahun berjalan dengan menerbitkan hutang jangka pendek, hutang

jangka panjang atau saham.

6. Catatan atas laporan keuangan memuat mengenai (Pernyataan Standar

Akuntansi Keuangan No. 1 Revisi 2013, 1.21):

a. penyajian informasi mengenai dasar penyusunan laporan keungan

serta kebijakan akuntansi spesifik

b. pengungkapan informasi yang disyaratkan oleh SAK dan tidak

disajikan pada bagian dalam laporan keuangan

c. informasi lain yang tidak disajikan dalam laporan keuangan

namun informasi tersebut bersifat relevan.

Setelah mendapatkan laporan keuangan perusahaan, kita dapat menjadikan

laporan tersebut sebagai bahan dasar evaluasi dengan menggunakan

karena memberikan informasi mengenai profitabilitas, timing aliran kas yang

kesemuanya akan mempengaruhi harapan pihak-pihak yang berkepentingan

(Hanafi dan Halim, 2012: 67). Kemudian harapan tersebut selanjutnya akan

mempengaruhi nilai perusahaan. Diharapkan dengan adanya hasil evaluasi

melalui analisis rasio keuangan dapat mempengaruhi nilai perusahaan menuju

ke arah yang lebih baik.

Rasio keuangan dibagi ke dalam lima kategori yaitu (Astuti, 2004: 31-39):

1. Rasio likuiditas mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya seperti melunasi hutangnya yang jatuh

tempo dalam jangka pendek. Rasio likuiditas terbagi menjadi tiga yaitu:

a. Current ratio, mengukur kemampuan perusahaan untuk membayar

utang lancar dengan menggunakan aktiva lancar yang dimiliki.

b. Quick ratio, sama seperti current ratio namun persediaan tidak

diperhitungkan karena kurang likuid dibandingkan dengan kas,

surat berharga dan piutang.

c. Cash ratio, mengukur kemampuan kas dan surat berharga yang

dimiliki perusahaan untuk menutup utang lancar.

2. Rasio profitabilitas mengukur kemampuan perusahaan untuk

menghasilkan laba. Salah satu ukuran yang paling penting dalam

profitabilitas adalah laba bersih. Rasio profitabilitas terbagi menjadi

empat yaitu:

a. Return on Assets, menunjukkan kemampuan perusahaan dengan

laba setelah pajak. Semakin besar ROA berarti semakin efisien

penggunaan aktiva perusahaan.

b. Return on Equity, menunjukkan kemampuan perusahaan untuk

menghasilkan laba setelah pajak dengan menggunakan modal

sendiri yang dimiliki perusahaan. Semakin tinggi ROE maka

semakin efisien penggunaan modal sendiri yang dilakukan oleh

pihak manajemen perusahaan.

c. Profit Margin Ratio, mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan penjualan yang telah

dicapai perusahaan. Profit margin ratio dapat dibedakan menjadi

(Sudana, 2011: 23):

1.) Net Profit Margin, mengukur kemampuan perusahaan untuk

menghasilkan laba bersih dari penjualan yang dilakukan

perusahaan. Rasio ini mencerminkan efisiensi baik dari

produksi, personalia, pemasaran dan keuangan perusahaan.

2.) Operating Profit Margin, mengukur kemampuan perusahaan

untuk menghasilkan laba sebelum bunga dan pajak dengan

penjualan yang dicapai perusahaan. Rasio ini menunjukkan

efisiensi bagian produksi, personalia serta pemasaran dalam

menghasilkan laba.

3.) Gross Profit Margin, mengukur kemampuan perusahaan

dilakukan perusahaan. Rasio ini menggambarkan efisiensi

yang dicapai bagian produksi.

d. Basic Earning Power, mengukur kemampuan perusahaan untuk

menghasilkan laba sebelum bunga dan pajak dengan

menggunakan total aktiva yang dimiliki perusahaan. Semakin

tinggi rasio ini, maka semakin efektif dan efisien pengelolaan

seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba

sebelum bunga dan pajak.

3. Rasio solvabilitas mengukur berapa besar penggunaan utang dalam

pembelanjaan perusahaan. Rasio ini dapat diukur dengan tiga rasio,

yaitu:

a. Debt Ratio, mengukur persentase dana yang disediakan oleh pihak

kreditur untuk membiayai aktiva perusahaan.

b. Times Interest Earned Ratio, mengukur kemampuan perusahaan

untuk memenuhi pembayaran bunga tahunan menggunakan laba

sebelum bunga dan pajak.

c. Long-term Debt to Equity Ratio, mengukur besar kecilnya

penggunaan utang jangka panjang dibandingkan dengan modal

sendiri perusahaan.

4. Rasio aktivitas mengukur efektivitas perusahaan dalam mengelola

aktivanya, yaitu mengukur kemampuan seluruh aktivanya dalam

menghasilkan penjualan. Rasio aktivitas dapat diukur dengan cara

a. Inventory Turnover, mengukur perputaran persediaan dalam

menghasilkan penjualan. Semakin tinggi rasio ini berarti semakin

efektif dan efisien pengelolaan persediaan yang dilakukan oleh

manajemen perusahaan.

b. Average Days in Inventory, mengukur berapa hari rata-rata dana

terikat dalam persediaan.

c. Receivable Turnover, mengukur perputaran piutang dalam

menghasilkan penjualan.

d. Days Sales Outstanding, mengukur rata-rata waktu yang

diperlukan untuk menerima kas dari penjualan.

e. Fixed Assets Turnover, mengukur efektivitas penggunaan aktiva

tetap dalam menghasilkan penjualan bagi perusahaan.

f. Total Assets Turnover, mengukur perputaran seluruh aktiva

perusahaan dalam menghasilkan penjualan.

5. Market value (nilai pasar) berkaitan dengan penilaian kinerja saham

perusahaan yang telah diperdagangkan di pasar modal. Apabila rasio

likuiditas, profitabilitas, solvabilitas dan aktivitas baik, maka rasio nilai

pasar akan menjadi tinggi dan harga saham akan setinggi yang

diharapkan (Astuti, 2004:38). Market value ratio memberikan kepada

manajemen perusahaan sebagai petunjuk mengenai apa yang dipikirkan

investor atas kinerja perusahaan di masa lalu serta prospek di masa

mendatang. Market value dapat dibedakan menjadi (Sudana, 2011:

a. Price Earning Ratio, mengukur bagaimana investor menilai

prospek pertumbuhan perusahaan di masa mendatang dan

tercermin pada harga saham yang bersedia dibayar oleh investor

untuk setiap rupiah laba yang diperoleh perusahaan.

b. Dividen Yield, mengukur seberapa besar tingkat keuntungan

berupa dividen yang mampu dihasilkan dari investasi pada saham.

c. Dividend Payout Ratio, mengukur berapa besar bagian laba bersih

setelah pajak yang dibayarkan sebagai dividen kepada pemegang

saham.

d. Market to Book Ratio, mengukur penilaian pasar keuangan

terhadap manajemen dan organisasi perusahaan sebagai going

concern.

Dalam penelitian ini, penulis membatasi penggunaan rasio keuangan

sehingga tidak keseluruhan digunakan. Rasio likuiditas menggunakan current

ratio, profitabilitas menggunakan net profit margin, solvabilitas

menggunakan debt ratio, aktivitas menggunakan total assets turnover.

Pemakai informasi akuntansi secara umum dapat dikelompokkan menjadi

dua yaitu pemakai internal perusahaan dan pemakai eksternal. Pemakai

internal perusahaan adalah pihak manajemen yang bertanggung jawab

terhadap pengelolaan perusahaan harian (jangka pendek) dan jangka panjang.

Pihak eksternal antara lain investor, kreditor, supplier, dan pemakai lainnya

seperti analis keuangan, pialang saham, pemerintah dan praktisi ekonomi.

dasar dalam menganalisis perusahaan, sedangkan pemakai internal dapat

menggunakan laporan keuangan yang dipublikasikan maupun yang tidak

dipublikasikan serta informasi nonkeuangan lainnya yang relevan. Semakin

banyak informasi akuntansi yang didapat oleh pemakai laporan keuangan,

maka mempermudah pemakai dalam menganalisis perusahaan.

E. Harga Saham

Harga saham adalah nilai bukti penyerahan modal pada perseroan terbatas

yang telah terdaftar di bursa efek dimana saham tersebut telah beredar. Harga

saham yang berlaku di pasar modal biasanya ditentukan oleh para pelaku

pasar yang sedang melangsungkan perdagangan sahamnya. Dengan harga

saham yang ditentukan otomatis perdagangan saham di bursa efek akan

berjalan. Sementara arti kata saham sendiri merupakan suatu kepemilikan aset

seperti instrumen dari kegiatan finansial suatu perusahaan. Dengan harga yang

sudah ditentukan pada perdagangan saham maka proses transaksi saham

tersebut akan berjalan sesuai harga saham tersebut. Untuk perdagangan saham

di Indonesia harga saham yang ditentukan adalah satu lot per sahamnya. Satu

lot saham adalah 100 lembar saham.

Dalam hal penilaian harga saham, terdapat tiga pedoman yang digunakan.

Pertama, jika harga pasar saham melampaui nilai intrinsik saham, maka saham

tersebut dinilai overvalued (harganya terlalu tinggi). Oleh karena itu, saham

tersebut sebaiknya dihindari atau dilakukan penjualan saham. Kedua, apabila

harga pasar saham sama dengan nilai intrinsiknya maka harga saham tersebut

sebaiknya pelaku pasar tidak melakukan transaksi pembelian maupun

penjualan saham yang bersangkutan. Ketiga, apabila harga pasar saham lebih

kecil dari nilai intrinsiknya maka saham tersebut dikatakan undervalued

(harganya terlalu rendah). Bagi para pelaku pasar sebaiknya saham tetap

dimiliki, karena besar kemungkinan dimasa mendatang akan terjadi lonjakan

harga saham.

Penilaian harga saham juga dapat dipandang dalam empat konsep, yaitu

(Sulistyastuti, 2002: 1):

1. Nilai Nominal

Nilai nominal merupakan nilai perlembar saham yang berkaitan dengan

kepentingan akuntansi dan hukum.

2. Nilai Buku Perlembar Saham

Nilai ini menunjukkan nilai bersih perlembar saham yang dimiliki oleh

pemegangnya.

3. Nilai Pasar

Nilai pasar merupakan nilai suatu saham yang ditentukan oleh

permintaan dan penawaran saham di bursa efek. Fluktuasi pada harga

saham di bursa juga menentukan risiko sistematis suatu saham.

4. Nilai Fundamental atau Nilai Intrinsik Saham

Nilai ini menentukan harga wajar suatu saham agar harga saham tersebut

mencerminkan nilai saham yang sebenarnya sehingga tidak terlalu mahal.

Nilai fundamental biasanya digunakan dalam analisis fundamental untuk

F. Penelitian Terdahulu

1. Nugrohadi dan Etna (2014) melakukan penelitian mengenai implementasi

IFRS terhadap kinerja keuangan pada perusahaan manufaktur yang

terdaftar di BEI. Penelitian tersebut menggunakan perbandingan sebelum

pengimplementasian IFRS dan sesudah implementasi IFRS. Kinerja

keuangan diukur menggunakan rasio keuangan. Rasio keuangan yang

digunakan adalah profitabilitas, likuiditas, investasi dan leverage. Hasil

penelitian menyebutkan bahwa implementasi IFRS berpengaruh pada

profitabilitas dan investasi namun tidak berpengaruh pada likuiditas dan

leverage.

2. Syagata dan Daljono (2014) melakukan penelitian tentang analisis

komparasi relevansi nilai informasi akuntansi sebelum dan sesudah

konvergensi IFRS di Indonesia. Dalam membandingkan dua periode

digunakan uji beda chow test. Hasil yang didapat adalah terdapat

perbedaan antara relevansi nilai informasi akuntansi sebelum dan sesudah

dilakukan konvergensi IFRS.

G. Kerangka Konseptual dan Perumusan Hipotesis

Penelitian ini memiliki fokus pada analisis pengaruh informasi akuntansi

(yang diukur dengan perubahan tiap rasio keuangan) terhadap perubahan

Diagram 2.1 Kerangka Konseptual

1. Pengaruh Informasi Akuntansi Terhadap Perubahan Harga Saham Sesudah

Implementasi IFRS.

Dalam era globalisasi saat ini, kemajuan dalam bidang apapun

sangat dirasakan perkembangannya. Perkembangan dalam dunia ekonomi

juga dirasakan oleh seluruh negara di dunia ini. Karena arus globalisasi

yang begitu cepat, sehingga ekonomi dunia harus menyesuaikan dengan

arus tersebut. Dalam perkembangan akuntansi, telah dibuat suatu standar

internasional yang sering disebut dengan International Financial

Reporting Standards (IFRS). IFRS mencakup seluruh standar yang

digunakan oleh masing-masing negara. Dengan adanya IFRS dapat

Periode Sebelum Implementasi

IFRS

PERUBAHAN HARGA SAHAM

Periode Sesudah Implementasi

IFRS

1.Perubahan CR 2.Perubahan NPM 3.Perubahan DR 4.Perubahan TATO

1.Perubahan CR 2.Perubahan NPM 3.Perubahan DR 4.Perubahan TATO

PERUBAHAN HARGA SAHAM

meningkatkan kualitas laporan keuangan dan memudahkan transparansi

perusahaan dalam perdagangan internasional.

Namun beberapa negara masih sulit untuk menjadikan IFRS

sebagai pedoman pelaporan keuangan di negaranya. Beberapa penelitian

mengemukakan bahwa pengadopsian IFRS dapat menurunkan kualitas

dari laporan keuangan. Penelitian dari Paananen dan Lin (2008)

menyatakan bahwa di Jerman terjadi penurunan kualitas informasi

akuntansi setelah dilakukan adopsi IFRS. Penelitian lain menunjukkan

bahwa setelah mengadopsi IFRS ditemukan bahwa laba dalam laporan

keuangan tidak lebih relevan dibandingkan dengan jika menggunakan

standar lokal (Jarva dan Lantto, 2010).

Beberapa penelitian juga menemukan bahwa pengadopsian IFRS

dapat menaikkan kualitas informasi akuntansi. Krismiaji et al. (2013)

menyatakan bahwa pengadopsian IFRS berpengaruh positif terhadap

relevansi dan reliabilitas informasi akuntansi. Dalam penelitian tersebut

menyatakan bahwa kekhawatiran awal saat mengadopsi IFRS yang

berbasis prinsip (principal base) tidak terbukti. Kekhawatiran tersebut ada

karena kondisi sosial domestik Indonesia yang enforcement terhadap

aturan hukumnya termasuk rendah. Penelitian dari Landsman et al. (2011)

menghasilkan kandungan dalam informasi akuntansi mengalami penaikan

kualitas di semua negara yang mengadopsi IFRS.

Dengan perbedaan hasil dari beberapa penelitian tersebut, penulis

yang dibuat serta dampak implementasi IFRS pada informasi akuntansi

dalam penelitian sebelumnya, maka hipotesis yang dibuat:

Ha= Terdapat peningkatan pengaruh informasi akuntansi terhadap

26 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan studi empiris. Studi empiris dalam penelitian

ini menggunakan perusahaan manufaktur yang listing di Bursa Efek Indonesia

periode 2010 sampai 2013.

B. Objek Penelitian

Objek penelitian yang akan digunakan dalam penelitian ini adalah laporan

keuangan perusahaan manufaktur yang listing di Bursa Efek Indonesia dengan

periode 2010 sampai 2013.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang listing

di Bursa Efek Indonesia. Perusahaan manufaktur dipilih sebagai sampel dalam

penelitian ini karena perusahaan manufaktur memiliki jumlah yang lebih

banyak daripada perusahaan lain yang listing di Bursa Efek Indonesia dan

memiliki karakteristik yang berbeda dari perusahaan lain.

Dalam pengambilan sampel penelitian menggunakan teknik purposive

judgement sampling method. Metode ini memilih sampel berdasarkan kriteria

berupa pertimbangan tertentu. Kriteria tersebut adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan

mempublikasikan laporan keuangan pada periode pengamatan selama

2. Perusahaan manufaktur yang melaporkan laporan keuangan secara

lengkap periode 2010-2013

3. Perusahaan manufaktur yang menghasilkan laba atau tidak memperoleh

rugi pada periode 2010 hingga 2013

D. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan teknik dokumentasi.

Teknik dokumentasi dilakukan dengan cara melihat, mengumpulkan, mencatat

dan mendokumentasikan data-data yang diperlukan. Data yang didapat dari

teknik dokumentasi adalah data sekunder berupa laporan keuangan tahunan

perusahaan manufaktur periode 2010-2013.

Data variabel yang diukur dengan perubahan harga saham, perubahan CR,

perubahan NPM, perubahan DR dan perubahan TATO untuk periode

2010-2013 didapat dari Indonesian Capital Market Directory (ICMD).

E. Definisi Operasional Variabel dan Pengukurannya

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah likuiditas, profitabilitas,

solvabilitas dan aktivitas. Ukuran variabel yang digunakan dari

masing-masing rasio adalah perubahan current ratio, perubahan net profit

margin, perubahan debt ratio dan perubahan total assets turnover.

a. Perubahan Current Ratio

Current ratio masuk dalam kategori rasio likuiditas. Rasio

likuiditas mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relatif

terhadap utang lancarnya (Hanafi dan Halim, 2012: 75). Sedangkan

current ratio mengukur kemampuan perusahaan memenuhi utang

jangka pendeknya dengan menggunakan aktiva lancarnya. Aktiva

lancar terdiri dari kas, piutang dan persediaan. Namun yang

dianggap paling likuid adalah kas dan piutang. Persediaan tidak

dianggap sebagai aset yang likuid karena membutuhkan waktu

yang lama untuk menjadi aset yang likuid berupa kas. Likuiditas

yang diukur dalam penelitian ini menggunakan perubahan tiap

tahunnya. Perhitungan untuk perubahan current ratio adalah:

ΔCR X = CRpCR− CRp−1 p−1

Keterangan:

ΔCR (X1) = Perubahan current ratio

CRp = Current ratio periode n

CRp-1 = Current ratio periode n-1

b. Perubahan Net Profit Margin

Net profit margin masuk dalam kategori rasio profitabilitas. Rasio

profitabilitas mengukur kemampuan perusahaan menghasilkan

saham yang tertentu. Net profit margin sendiri merupakan

penghitungan sejauh mana kemampuan perusahaan menghasilkan

laba bersih pada tingkat penjualan tertentu. Profitabilitas yang

diukur dalam penelitian ini menggunakan perubahan tiap tahunnya.

Perubahan net profit margin dapat dihitung dengan cara:

ΔNPM X = NPMNPMp− NPMp−1 p−1

Keterangan:

ΔNPM (X2) = Perubahan net profit margin

NPMp = Net profit margin periode n

NPMp-1 = Net profit margin periode n-1

c. Perubahan Debt Ratio

Debt ratio atau rasio total hutang terhadap total aset termasuk

dalam rasio solvabilitas. Rasio solvabilitas mengukur kemampuan

perusahaan memenuhi kewajiban jangka panjang. Sedangkan debt

ratio menghitung seberapa jauh dana disediakan oleh kreditor. Jika

rasio ini tinggi maka perusahaan menggunakan leverage keuangan

yang tinggi dan mengakibatkan kenaikan ROE dengan cepat, tetapi

sebaliknya apabila penjualan menurun maka ROE akan menurun

dengan cepat. Solvabilitas dalam penelitian ini diukur dengan

perubahan tiap tahunnya. Perubahan rasio total utang terhadap total

aset dapat dihitung dengan cara:

Keterangan:

ΔDR (X3) = Perubahan debt ratio

DRp = Debt ratio periode n

DRp-1 = Debt ratio periode n-1

d. Perubahan Total Assets Turnover

Total assets turnover termasuk dalam rasio aktivitas. Rasio

aktivitas melihat pada beberapa aset yang dimiliki perusahaan

kemudian menentukan berapa tingkat aktivitas aktiva-aktiva

tersebut pada tingkat kegiatan tertentu. Rasio total aktiva

menunjukkan sejauh mana efektivitas perusahaan menggunakan

aktiva yang dimiliki perusahaan. Menurut Neveu (1985) dalam

Meythi, dkk (2011) menjelaskan bahwa total assets turnover

sebagai pengukur tingkat penjualan yang dihasilkan perusahaan

dibandingkan dengan kapasitas produksinya.

Aktivitas dalam penelitian ini diukur dengan perubahan tiap

tahunnya. Perubahan total assets turnover dapat dihitung dengan

cara:

ΔTATO X = TATOTATOp− TATOp−1 p−1

Keterangan:

ΔTATO (X4) = Perubahan total assets turnover

TATOp = Total assets turnover periode n

2. Variabel Terikat (Dependent Variable)

Variabel terikat pada penelitian ini adalah perubahan harga saham.

Harga saham yang digunakan pada penelitian ini adalah harga saham

pada saat penutupan. Harga saham tersebut dilihat pada akhir tahun

setiap periode dari 2010-2013 dan dihitung menggunakan formula:

∆HS Y = HSpHS− HSp−1 p−1

Keterangan:

ΔHS (Y) = Perubahan harga saham

HSp = Harga saham penutupan periode n

HSp-1 = Harga saham penutupan periode n-1

F. Teknik Analisis Data

Untuk menguji hipotesis yang telah dikemukakan sebelumnya pada Bab 2,

maka teknik analisis yang digunakan adalah analisis regresi berganda.

Sebelum melakukan teknik analisis regresi berganda maka dilakukan

langkah-langkah sebagai berikut:

1. Statistik Deskriptif

Langkah pertama sebelum melakukan pengujian adalah data

disajikan dalam bentuk statistik deskriptif agar lebih mudah untuk

dipahami dan dibaca. Statistik deskriptif digunakan untuk memberikan

gambaran mengenai jumlah, nilai minimum, nilai maksimun, nilai

2. Menghilangkan Data Outlier

Data outlier merupakan data yang jauh di atas atau di bawah

rata-ratanya atau dapat dikatakan memiliki nilai yang ekstrem (Santoso, 2010:

41). Jika data yang digunakan mengandung nilai yang ekstrem dan

dilakukan uji normalitas maka data tidak terdistribusi secara normal. Uji

yang digunakan dalam menghilangkan data yang outlier menggunakan

nilai z (standarisasi nilai). Cara mencari standarisasi nilai dengan rumus

nilai z adalah:

z =x − X̄σ

Keterangan:

x = nilai data

X̄ = nilai rata-rata

σ = standar deviasi

3. Uji Normalitas

Setelah melakukan penghitungan masing-masing variabel yang

digunakan, membuat statistik deskriptif pada data penelitian dan

menghilangkan data yang memiliki nilai ekstrem, maka langkah

selanjutnya adalah melakukan uji normalitas data. Uji normalitas

digunakan untuk mengetahui apakah data pada X1, X2, X3, X4 dan X5

yang digunakan dalam penelitian terdistribusi secara normal atau tidak.

Untuk membuktikan hal tersebut digunakan uji One-Sample Kolmogorov

Smirnov-Z dengan hipotesis pengujian:

Ha= data tidak terdistribusi secara normal.

Suatu data dapat dikatakan terdistribusi normal jika nilai

probabilitas (p) uji One-Sample Kolmogorov Smirnov-Z > 0,05 dan

sebaliknya jika nilai probabilitas (p) uji One-Sample Kolmogorov

Smirnov-Z < 0,05 maka data tersebut tidak terdistribusi secara normal.

Setelah data sudah melewati uji normalitas dan dikatakan

terdistribusi normal, maka data tersebut dapat dianalisis lebih lanjut

menggunakan perhitungan statistik parametrik (Santoso, 2010). Ciri dari

statistik parametrik adalah jenis data yang digunakan berupa interval atau

rasio dan distribusi data adalah normal atau mendekati normal. Metode

statistik parametrik yang digunakan pada penelitian ini adalah regresi

linier berganda.

4. Uji Asumsi Klasik

Setelah melakukan uji normalitas, maka langkah selanjutnya

adalah melakukan uji asumsi klasik. Untuk mendapatkan model regresi

yang baik atau cocok maka dilakukan pengujian mengenai ada tidaknya

penyimpangan terhadap asumsi klasik. Uji asumsi klasik yang digunakan

dalam penelitian ini terdiri dari uji multikolinearitas, uji

heteroskedastisitas dan uji autokorelasi.

a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada

tidaknya variabel independen yang memiliki kemiripan dengan

antarvariabel independen dalam suatu model akan menyebabkan

terjadinya korelasi yang sangat kuat antara suatu variabel

independen dengan variabel independen yang lain.

Dalam penelitian ini, uji multikolinearitas yang digunakan

adalah faktor inflasi varians (Variance Inflation Factor-VIF). Jika

nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari

0,1 maka model yang digunakan dapat dikatakan terbebas dari

multikolinearitas. Jika nilai VIF lebih dari 10 dan nilai tolerance

melebihi angka 0,1, maka dapat dikatakan bahwa model yang

digunakan mengandung multikolinearitas.

b. Uji Heteroskedastisitas

Heteroskedastisitas berarti nilai varians berbeda dari satu

observasi ke observasi lainnya. Uji ini bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan lainnya.

Uji heteroskedastisitas yang digunakan dalam penelitian ini

adalah uji glejser (Ghozali, 2007), karena pengujian ini hasilnya

lebih akurat. Tingkat signifikan ditentukan sebesar 5% sehingga

jika nilai signifikansinya di atas 0,05 maka tidak terjadi

heteroskedastisitas. Setelah dilakukan uji dan ditemukan bahwa

model yang digunakan mengandung heteroskedastisitas, maka

satu variabel independen yang digunakan dalam model tersebut

(Ghozali, 2007).

c. Uji Autokorelasi

Autokorelasi adalah keadaan di mana pada model regresi

terdapat korelasi antara residual pada periode t dengan residual

pada periode sebelumnya (t-1) (Priyatno,2010). Model regresi yang

baik adalah model yang terbebas dari masalah autokorelasi. Dalam

penelitian ini, uji autokorelasi menggunakan uji statistik

Durbin-Watson (D-W Stat). Ketentuan dalam uji D-W Stat sebagai berikut:

1) DU<DW<4-DU= tidak terjadi autokorelasi

2) DW<DL atau DW>4-DL= terjadi autokorelasi

3) DL<DW<DU atau 4-DU<DW<4-DL= tidak dapat

disimpulkan

Setelah menarik kesimpulan dan didapat bahwa model regresi

linier terjadi autokorelasi, maka langkah selanjutnya yang dapat

diambil adalah dengan uji run test.

5. Uji Hipotesis

a. Mengukur Koefisien Persamaan Regresi

Hipotesis merupakan suatu pernyataan mengenai sesuatu hal yang

harus diuji kebenarannya. Hipotesis statistik yang akan diuji adalah

hipotesis nol (Ho). Ho menunjukkan hipotesis yang tidak memiliki

pengaruh. Uji hipotesis yang digunakan dalam penelitian ini adalah uji F,

Sebelum melakukan uji hipotesis, terlebih dahulu menganalisis

persamaan regresi berganda. Regresi berganda dipilih dalam penelitian

ini karena terdapat satu variabel dependen dan empat variabel

independen (lebih dari satu). Model regresi yang digunakan disusun

dengan rumus sebagai berikut:

Yit= + X it+ X it+ X it+ X it+ eit

Keterangan:

Yit = Perubahan harga saham α = Konstanta

β1, β2, β3, β4, β5 = Koefisien regresi variabel independen X1it = Perubahan Current Ratio

X2it = Perubahan Net Profit Margin

X3it = Perubahan Debt Ratio

X4it = Perubahan Total Assets Turnover

i = Entitas

t = Periode

eit = Variabel standar eror/ gangguan

Setelah menganalisis persamaan regresi berganda, maka langkah

selanjutnya adalah menguji hipotesis yang telah dibuat menggunakan

uji F, uji parameter koefisien determinasi (Adjusted R2) dan uji beda t.

b. Uji F

Uji ini bertujuan untuk mengetahui apakah secara bersama-sama

variabel independen berpengaruh terhadap variabel dependen

(regresi berganda). Langkah pengujian hipotesis sebagai berikut

(Widarjono, 2013: 66-67):

1) Menentukan formulasi Ho dan Ha sebagai berikut :

Ho: β1= β2= β3= β4= 0

Artinya perubahan current ratio, perubahan net profit margin,

perubahan debt ratio dan perubahan total assets turnover tidak

berpengaruh terhadap perubahan harga saham.

Ha: β1, β2, β3, β4≠ 0

Artinya perubahan current ratio, perubahan net profit margin,

perubahan debt ratio dan perubahan total assets turnover

berpengaruh terhadap perubahan harga saham.

2) Menentukan tingkat signifikansi sebesar 5% dengan tingkat

kepercayaan sebesar 95% dengan derajat kebebasan df1= k-1 dan

df2= n-k-1. n adalah jumlah sampel penelitian dan k adalah

jumlah variabel independen.

3) Mencari nilai Fhitung yang diperoleh dengan hasil olahan dari SPSS

4) Menentukan kriteria pengujian sebagai berikut:

Ho diterima jika Fhitung≤ Ftabel

Ho ditolak jika Fhitung > Ftabel

5) Setelah menentukan kriteria pengujian, langkah selanjutnya

adalah membandingkan nilai Fhitung masing-masing variabel

(perubahan current ratio, perubahan net profit margin, perubahan

debt ratio dan perubahan total assets turnover) dengan Ftabel untuk

periode baik sebelum maupun sesudah implementasi IFRS. Maka

dapat diambil kesimpulan apakah Ho diterima atau ditolak.

c. Uji Parameter Koefisien Determinasi (Adjusted R2)

Uji parameter koefisien determinasi digunakan untuk menguji

kesamaan koefisien dari dua kelompok atau lebih. Nilai adjusted R2 biasanya untuk mengukur variasi pengaruh jika dalam regresi

menggunakan lebih dari dua variabel independen (Priyatno, 2012:

135). Hasil uji parameter koefisien determinasi dapat dilihat pada hasil

analisis uji F.

d. Uji Beda t

Penelitian ini menggunakan pemisahan sampel menjadi dua

kelompok, yaitu sebelum implementasi IFRS dan sesudah

implementasi IFRS. Dengan adanya pemisahan sampel tersebut, maka

digunakan uji beda t. Uji beda t yang digunakan dalam penelitian ini

Paired Sample t Test atau uji sampel berpasangan digunakan untuk

menguji perbedaan rata-rata dari dua kelompok atau data sampel yang

berpasangan (Priyatno, 2010: 102). Uji ini dimaksudkan untuk

mengetahui apakah ada perbedaan pengaruh informasi akuntansi

terhadap perubahan harga saham antara sebelum melakukan

implementasi IFRS dengan sesudah implementasi IFRS. Langkah

pengujian hipotesis sebagai berikut:

1) Menentukan Ho dan Ha sebagai berikut:

Ho: Tidak ada perbedaan pengaruh informasi akuntansi terhadap

perubahan harga saham antara sebelum implementasi IFRS

dengan sesudah implementasi IFRS.

Ha: Ada perbedaan pengaruh informasi akuntansi terhadap

perubahan harga saham antara sebelum implementasi IFRS

dengan sesudah implementasi IFRS.

2) Menentukan tingkat signifikansi 0,05:2= 0,025 (uji dua sisi)

dengan derajat kebebasan df= n-1 atau 50-1= 49.

3) Mencari nilai thitung yang diperoleh dengan hasil olahan dari SPSS

20.0 for windows dan nilai ttabel dari tabel distribusi t.

4) Menentukan kriteria pengujian sebagai berikut:

Ho diterima jika thitung≤ ttabel

Ho ditolak jika thitung > ttabel

5) Setelah menentukan kriteria pengujian, langkah selanjutnya adalah

implementasi IFRS dengan sesudah implementasi IFRS. Maka

41 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

Penelitian ini menggunakan perusahaan yang sudah go public dan terdaftar

pada Bursa Efek Indonesia. Populasi yang digunakan adalah perusahaan

manufaktur. Pertimbangan penulis dalam memilih populasi tersebut adalah

karena jumlah perusahaan lebih banyak dalam manufaktur dibandingkan

dengan jenis perusahaan lainnya. Perusahaan manufaktur diambil pada

periode 2010 hingga 2013. Jumlah perusahaan manufaktur yang listing di

Bursa Efek Indonesia hingga tahun 2013 sebesar 155 perusahaan.

B. Deskripsi Sampel Penelitian

1. Sampel Penelitian

Sampel yang digunakan adalah populasi perusahaan manufaktur.

Dalam memilih sampel digunakan teknik purposive judgement sampling

method, yaitu memilih sampel berdasarkan kriteria tertentu. Pengambilan

sampel dipilih dengan tiga kriteria yang telah ditentukan sebelumnya.

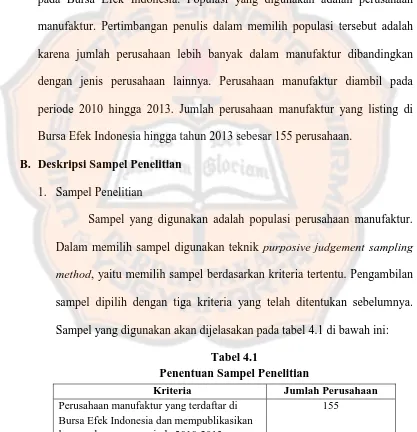

[image:58.595.97.514.252.684.2]Sampel yang digunakan akan dijelasakan pada tabel 4.1 di bawah ini:

Tabel 4.1

Penentuan Sampel Penelitian

Kriteria Jumlah Perusahaan

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan mempublikasikan laporan keuangan periode 2010-2013

Tabel 4.1 (Lanjutan) Penentuan Sampel Penelitian

Kriteria Jumlah Perusahaan

Perusahaan manufaktur yang tidak melaporkan laporan keuangan periode 2010-2013 secara lengkap

(71)

Perusahaan manufaktur yang memperoleh rugi pada periode 2010-2013

(50)

Data outlier (9)

Sampel Penelitian 25

Sumber: data sekunder yang diolah, 2015

Dari tabel 4.1, dapat diketahui jumlah sampel yang digunakan

dalam penelitian adalah 25 perusahaan manufaktur. Data outlier terjadi

karena data sampel penelitian memiliki nilai yang jauh di atas atau di

bawah nilai rata-ratanya. Dari 25 perusahaan, data yang akan diolah

sebanyak 100 tahun perusahaan yang dibagi menjadi 50 tahun

perusahaan sebelum implementasi IFRS dan 50 tahun perusahaan

sesudah implementasi IFRS. Daftar sampel penelitian terlampir pada

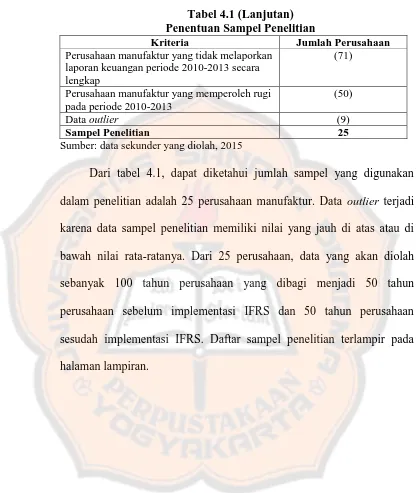

[image:59.595.96.512.106.599.2]2. Analisis Statistik Deskriptif

Tabel 4.2 menunjukkan hasil statistik deskriptif data sampel

[image:60.595.81.567.181.555.2]penelitian:

Tabel 4.2

Hasil Analisis Statistik Deskriptif

Periode Adopsi IFRS N Min Max Rata-rata Deviasi Std

Total (2010-2013)

Perubahan harga saham 100 -0,7562724010 4,084745763 0,4322598944 0,7449773112 Perubahan current ratio 100 -0,48537234 35,93134328 0,3799886571 3,599391254 Perubahan net profit margin 100 -1,060553805 59 1,150003521 6,382407439 Perubahan debt ratio 100 -0,7095614350 0,7371144660 -0,0001759476 0,2057306144 Perubahan total assets turnover 100 -0,5517241380 0,4705882350 -0,0102281445 0,1726747931 Sebelum IFRS (2010-2011)

Perubahan harga saham 50 -0,7562724010 4,084745763 0,5932396478 0,7739581349 Perubahan current ratio 50 -0,3976608190 0,4242424240 0,0103334620 0,1858008044 Perubahan net profit margin 50 -0,9833333330 59 2,122951458 8,897002202 Perubahan debt ratio 50 -0,4456673610 0,5296207360 -0,0117299760 0,1847975828 Perubahan total assets turnover 50 -0,2608695650 0,4179104480 0,0268534869 0,1591989106 Sesudah IFRS (2012-2013)

Perubahan harga saham 50 -0,6162790700 2,550724638 0,2712801410 0,6851356426 Perubahan current ratio 50 -0,4853723400 35,93134328 0,7496438522 5,085493677 Perubahan net profit margin 50 -1,060553805 4,5 0,1770555842 1,101379635 Perubahan debt ratio 50 -0,7