Universitas Kristen Maranatha ABSTRAK

Dalam menjalankan aktivitas perusahaan perlu adanya kebijakan perusahaan untuk melakukan pertimbangan dan analisa mengenai sumber modal maupun jenis modal yang paling menguntungkan bagi perusahaan, agar tujuan perusahaan yang diharapkan dapat tercapai.

PT KIMU ENAM KEMASINDO merupakan perusahaan industrialisasi yang memproduksi karton box. Untuk membiayai aktivitasnya, perusahaan menggunakan modal asing, yaitu pinjaman jangka pendek. Perkembangan pinjaman jangka pendek yang diukur berdasarkan persentase hutang dagang perusahaan secara umum mengalami penurunan setiap tahunnya untuk periode 2002 sampai dengan 2005.

Untuk mengukur likuiditas perusahaan digunakan rasio lancar (current ratio) dengan membandingkan antara aktiva lancar perusahaan dengan hutang lancar perusahaan. Dari hasil perhitungan menunjukkan adanya peningkatan likuiditas secara umum setiap tahunnya. Namun, tingkat likuiditas yang dicapai oleh perusahaan berada di bawah tingkat rasio lancar yang dianjurkan, yaitu 200%. Tetapi tingkat tersebut bukan merupakan penilaian yang mutlak karena tingkat rasio lancar ini juga tergantung dari jenis-jenis usaha perusahaan.

Sesuai dengan judul yang penulis pilih, maka penulis melakukan analisa dengan membatasi hanya pada pembahasan tentang pengaruh pinjaman jangka pendek terhadap likuditas perusahaan pada PT KIMU ENAM KEMASINDO. Dari hasil analisa statistik ditarik kesimpulan bahwa kenaikan pinjaman jangka pendek yang diukur berdasarkan persentase hutang dagang tidak menyebabkan penurunan likuiditas. Penurunan likuiditas perusahaan lebih banyak dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini.

Universitas Kristen Maranatha DAFTAR ISI

Halaman

ABSTRAK……….. i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI………... v

DAFTAR GAMBAR... viii

DAFTAR TABEL………. ix

DAFTAR GRAFIK……… x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian……….. 1

1.2 Identifikasi Masalah………... 3

1.3 Tujuan Penelitian………... 4

1.4 Kegunaan Penelitian……….. 4

1.5 Kerangka Pemikiran……….. 5

Universitas Kristen Maranatha BAB II TINJAUAN PUSTAKA

2.1 Pengertian Manajemen……….. 13

2.2 Manajemen Keuangan……….. 14

2.3 Pengertian Modal……… 15

2.4 Sumber Modal………. 17

2.5 Jenis-Jenis Modal……… 18

2.5.1 Modal Asing………... 18

2.5.1.1 Jenis-Jenis Modal Asing……… 19

2.5.1.2 Jenis-Jenis Pinjaman Jangka Pendek………. 22

2.5.1.3 Ciri-Ciri Pinjaman Jangka Pendek………. 29

2.5.1.4 Tujuan Penggunaan Pinjaman Jangka Pendek……... 29

2.5.2 Modal Sendiri………. 30

2.6 Analisa Rasio Keuangan……….. 32

2.6.1 Aspek-Aspek Rasio Keuangan……… 33

2.6.2 Cara menafsirkan Rasio-Rasio Keuangan………... 34

2.7 Pengertian Likuiditas……… 34

2.8 Rasio Likuiditas……… 35

2.9 Pengaruh Pinjaman Jangka Pendek Terhadap Likuiditas…………. 37

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian……… 38

3.1.1 Sejarah Singkat Perusahaan………. 38

Universitas Kristen Maranatha

3.2 Metode Penelitian……….. 62

3.2.1 Jenis dan Sumber Data………. 62

3.2.2 Metode Pengumpulan Data……….. 63

3.2.3 Variabel Penelitian……… 63

3.2.4 Metode Analisa………... 64

3.2.4.1 Regresi Linier Sederhana……….. 64

3.2.4.2 Korelasi Linier Sederhana………. 65

3.2.5 Pengujian Hipotesis……….. 68

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisa Perkembangan Pinjaman Jangka Pendek Perusahaan……… 70

4.2 Analisa Tingkat Likuiditas Perusahaan………... .. 73

4.3 Pengaruh Pinjaman Jangka Pendek Terhadap Likuiditas Perusahaan………. .. 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………... 81

5.2 Saran……… ………. 82

DAFTAR PUSTAKA

Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 3.1 Jumlah Mesin PT KIMU ENAM KEMASINDO………..39 Tabel 3.2 Variabel Penelitian……….64

Tabel 3.3 Interpretasi Nilai-Nilai Koefisien Korelasi………67

Tabel 4.1 Persentase Kewajiban Pinjaman Jangka Pendek Setiap Tahun……….70 Tabel 4.2 Perkembangan Pinjaman Jangka Pendek Perusahaan………....71 Tabel 4.3 Persentase Pinjaman Jangka Pendek Perusahaan………...72 Tabel 4.4 Likuiditas………...74

Tabel 4.5 Pengaruh Pinjaman Jangka Pendek Terhadap

Universitas Kristen Maranatha DAFTAR GRAFIK

Halaman Grafik Perkembangan Pinjaman Jangka Pendek Perusahaan………72

Universitas Kristen Maranatha DAFTAR LAMPIRAN

Bab I Pendahuluan

- 1 - Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menjalankan aktivitas perusahaan perlu adanya kebijakan

perusahaan untuk melakukan pertimbangan-pertimbangan dan analisa mengenai

sumber modal maupun jenis modal yang paling menguntungkan bagi perusahaan.

Maksud dan tujuan utama dari analisa tersebut untuk mengetahui bagaimana dana

digunakan dan bagaimana kebutuhan dana tersebut dibelanjakan. Dengan kata

lain,melalui analisa dana itu dapat diketahui darimana datangnya dan bagaimana

digunakan. Pemilihan alternatif jenis modal dan sumber modal tersebut

merupakan keputusan pembelanjaan perusahaan dalam mempengaruhi

pertumbuhan profit yang dihasilkan perusahaan dan tingkat likuiditas perusahaan.

Sumber modal perusahaan ada dua macam, yaitu sumber modal internal

dan sumber modal eksternal. Sumber modal internal, adalah sumber modal yang

dibentuk atau dihasilkan sendiri dari dalam perusahaan. Sedangkan sumber modal

eksternal, adalah sumber modal yang berasal dari tambahan penyertaan modal dari

pemilik atau emisi saham baru, penjualan obligasi atau pinjaman, baik pinjaman

jangka pendek maupun pinjaman jangka panjang. Pinjaman jangka pendek, adalah

pinjaman dengan jangka waktu pengembalian kewajibannya tidak lebih dari satu

tahun. Pinjaman jangka pendek ini dapat digunakan sebagai modal kerja untuk

pembelanjaan operasional sehari-hari misalnya; biaya bahan baku, biaya

Bab I Pendahuluan

- 2 - Universitas Kristen Maranatha pemasaran, dan sebagainya yang pada akhirnya dana yang telah dikeluarkan untuk

keperluan tersebut diharapkan dapat kembali melalui hasil penjualan produksinya

dalam jangka waktu yang pendek.

Dari segi kecepatan untuk memperoleh kebutuhan modal kerja, hutang

jangka pendek relatif lebih mudah dan cepat diperoleh daripada hutang jangka

panjang. Hal ini disebabkan karena kreditur enggan untuk memberikan pinjaman

jangka panjang sebelum melakukan evaluasi keuangan secara cermat. Selain itu

hutang jangka pendek relatif lebih fleksibel dibandingkan hutang jangka panjang.

Dalam kondisi normal, bunga hutang jangka pendek lebih rendah daripada bunga

hutang jangka panjang. Ini erat kaitannya dengan tingkat resiko yang dihadapi

oleh kreditur. Dengan demikian cukup rasional jika kreditur menghendaki tingkat

keuntungan yang lebih tinggi untuk mengkompensasi resiko yang mereka hadapi.

Tetapi perlu diingat bahwa penggunaan hutang jangka pendek yang tidak hati-hati

akan memberatkan perusahaan karena besar kemungkinan pada saat hutang

jangka pendek tersebut jatuh tempo, perusahaan tidak mampu membayar kembali.

Dengan demikian hutang jangka pendek dalam jumlah besar akan memperburuk

tingkat likuiditas perusahaan. Dengan semakin meningkatnya likuiditas

perusahaan, maka kepercayaan pihak luar terhadap kemampuan perusahaan dalam

memenuhi kewajibannya, tidak akan berkurang. Dengan adanya kepercayaan

terhadap kemampuan perusahaan, maka kontinuitas perusahaan akan tetap

terjamin.

PT. Kimu Enam Kemasindo, adalah perusahaan yang bergerak dalam

Bab I Pendahuluan

- 3 - Universitas Kristen Maranatha negeri, yaitu Bandung, Bekasi, Bogor, Cianjur, Cibitung, Cirebon, Jakarta,

Palembang, Pekanbaru, Purbalingga, dan Tasikmalaya. Dalam pembuatan kardus

ini pengoperasiannya masih berproduksi berdasarkan job order. Dalam

menjalankan aktivitas perusahaannya, PT. Kimu Enam Kemasindo menggunakan

pinjaman jangka pendek sebagai salah satu sumber modalnya. Kemampuan

perusahaan dalam memenuhi kewajiban finansial jangka pendek atau yang jatuh

tempo disebut likuiditas, mengingat bahwa tingkat likuiditas, adalah angka

perbandingan antara aktiva lancar dan hutang lancar, maka setiap transaksi yang

mengakibatkan perubahan aktiva lancar dan hutang lancar akan mengakibatkan

perubahan tingkat likuiditas.

Berdasarkan latar belakang yang telah dikemukakan diatas, maka penulis

tertarik untuk melakukan penelitian serta membahas masalah tersebut yang

dituangkan dalam skripsi yang berjudul “Pengaruh Pinjaman Jangka Pendek

Terhadap Likuiditas Perusahaan Pada PT. Kimu Enam Kemasindo”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, maka dapat

diidentifikasikan masalah sebagai berikut:

1. Bagaimana perkembangan pinjaman jangka pendek pada PT. Kimu Enam

Kemasindo.

2. Bagaimana tingkat likuiditas pada PT. Kimu Enam Kemasindo.

3. Bagaimana pengaruh perkembangan pinjaman jangka pendek terhadap

Bab I Pendahuluan

- 4 - Universitas Kristen Maranatha 1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui perkembangan pinjaman jangka pendek pada PT. Kimu

Enam Kemasindo.

2. Untuk mengetahui tingkat likuiditas pada PT. Kimu Enam Kemasindo

3. Untuk mengetahui besarnya pengaruh perkembangan pinjaman jangka

pendek terhadap tingkat likuiditas perusahaan pada PT. Kimu Enam

Kemasindo.

1.4 Kegunaan Penelitian

Hasil penelitian ini dapat dimanfaatkan oleh berbagai pihak yang

berkepentingan dengan penelitian ini, antara lain:

1. Bagi penulis

Untuk lebih memahami secara teoritis dan praktis mengenai ilmu

manajemen keuangan khususnya mengenai masalah pinjaman jangka

pendek dan hubungannya dengan tingkat likuiditas perusahaan.

2. Bagi perusahaan

Sebagai bahan masukan (input) atau sebagai bahan perbandingan,

khususnya bagi pihak manajemen dalam mengambil dan menentukan

kebijakan jangka pendek dan kemampuan perusahaan dalam membiayai

Bab I Pendahuluan

- 5 - Universitas Kristen Maranatha 3. Bagi peneliti lainnya

Dapat memberikan manfaat, yaitu sebagai sumber informasi dan sebagai

bahan referensi untuk penelitian selanjutnya yang lebih luas dan lebih

mendalam.

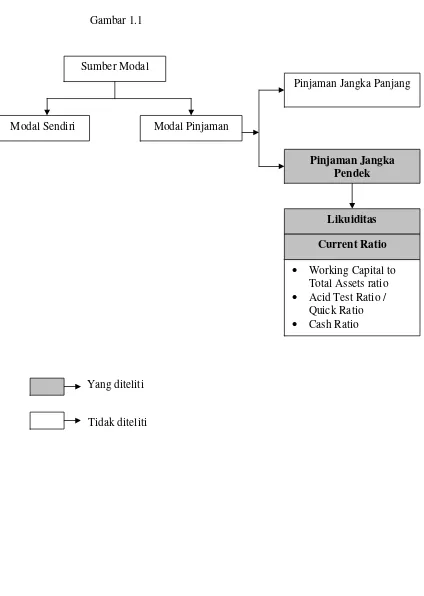

1.5 Kerangka Pemikiran

Setiap perusahaan membutuhkan modal untuk menjalankan aktivitas dan

kelangsungan usahanya. Modal yang dibutuhkan oleh perusahaan terdiri dari dua

sumber, yaitu modal yang berasal dari perusahaan itu sendiri dan modal yang

berasal dari luar. Modal yang berasal dari luar, ada yang berupa pinjaman jangka

panjang dan ada yang berupa pinjaman jangka pendek. Kredit-kredit ini

didapatkan dari bank dan nonbank dan biasanya disertai dengan jaminan seperti

gudang, tanah dan sebagainya. Teguh Pudjo Muljono dalam bukunya Manajemen

Perkreditan (2001,9) mengemukakan pengertian kredit sebagai berikut:

a. Kredit, adalah kemampuan untuk melaksanakan pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

b. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan di

Indonesia, pengertian kredit ini telah dirumuskan dalam Bab I, pasal 1 ayat

12 Undang-Undang No. 7 tahun 1992 tentang perbankan yang

merumuskan sebagai berikut:

Bab I Pendahuluan

- 6 - Universitas Kristen Maranatha melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Dari perumusan di atas ada beberapa kesimpulan yang dapat ditarik,

yaitu:

− Adanya suatu penyerahan hutang / tagihan atau dapat juga barang yang

yang menimbulkan tagihan tersebut kepada pihak lain, dengan harapan

memberi pinjaman ini bank akan memperoleh suatu tambahan nilai dari

pokok pinjaman tersebut yang berupa bunga sebagai pendapatan bagi bank

yang bersangkutan.

− Dari proses kredit itu telah didasarkan pada suatu perjanjian yang saling

mempercayai kedua belah pihak akan mematuhi kewajibannya

masing-masing.

− Dalam pemberian kredit ini terkandung kesepakatan pelunasan hutang dan

bunga akan diselesaikan dalam jangka waktu tertentu yang telah disepakati

bersama.

Dalam meningkatkan usahanya, perusahaan dapat menggunakan

pinjaman jangka pendek sebagai salah satu sumber modalnya. Menurut Brigham

dalam bukunya Financial Management (1999,856) pinjaman jangka pendek

adalah:

“ Short term credit is defined as any liability originally schedule for payment within one year ”.

Dari definisi tersebut di atas dinyatakan bahwa pinjaman jangka pendek,

adalah segala jenis hutang yang dijadwalkan untuk dibayar selama waktu satu

Bab I Pendahuluan

- 7 - Universitas Kristen Maranatha Pinjaman jangka pendek ini mempunyai banyak keuntungan, diantaranya

diungkapkan oleh Brigham (1999,856), yaitu:

1. The speed with which short terms loans can be arranged. Waktu dalam

mendapatkan pinjaman jangka pendek dapat diatur (lebih cepat).

2. Increased flexibility, meningkatkan keleluasaan dalam negosiasi dengan

pihak debitur.

3. The fact that short term interest rate are generally lower than long term

rates, pada kenyataannya bahwa bunga pinjaman jangka pendek lebih

rendah daripada bunga pinjaman jangka panjang.

Pinjaman jangka pendek mempunyai jangka waktu pengembalian yang

cepat. Umumnya perusahaan menggunakan pinjaman jangka pendek ini untuk

membiayai operasional perusahaan. Lukman Syamsuddin dalam bukunya

Manajemen Keuangan Perusahaan (1995,322) mengatakan bahwa:

“Sumber pembelanjaan jangka pendek timbul sebagai akibat dari operasi perusahaan yang normal, misalnya dengan meningkatnya volume penjualan maka hutang dagang (account payable) juga akan meningkat karena semakin besarnya pembelian-pembelian kredit yang harus dilakukan untuk memenuhi jumlah peningkatan produksi dan penjualan. Di samping itu, sebagai konsekuensi logis dari peningkatan volume penjualan maka biaya-biaya yang masih harus dibayar misalnya; upah, bunga, dan lain-lain juga akan turut meningkat karena kebutuhan-kebutuhan akan semakin besar”.

Pada umumnya, dalam suatu perusahaan ada berbagai macam jenis

modal, yaitu:

1. Modal asing

Adalah modal yang berasal dari luar perusahaan yang bersifat

sementara bekerja dalam perusahaan dan bagi perusahaan yang bersangkutan

Bab I Pendahuluan

- 8 - Universitas Kristen Maranatha maupun pinjaman pokoknya. Modal kredit ini terbagi dalam tiga golongan,

yaitu:

1. Kredit jangka pendek. Kuswadi dalam bukunya yang berjudul Rasio-Rasio

Keuangan Bagi Orang Awam (2006,28) mengatakan bahwa:

“kewajiban jangka pendek, adalah hutang yang harus segera dilunasi dalam jangka pendek, yaitu kurang dari masa satu tahun”.

Sumber-sumber utama hutang jangka pendek, adalah hutang usaha atau

kredit perdagangan, pos-pos akrual, kredit bank jangka pendek dan warkat

komersial. Biasanya kredit jangka pendek digunakan sebagai modal kerja

perusahaan.

2. Kredit jangka menengah. Suad Husnan dan Enny Pudjiastuti dalam

bukunya yang berjudul Dasar-Dasar Manajemen Keuangan (2002,399)

mendefinisikan kredit jangka menengah sebagai kredit yang jangka waktu

pelunasannya antara satu sampai dengan kurang dari lima tahun.

Kebutuhan membelanjai usaha dengan kredit ini dirasakan karena adanya

kebutuhan yang tidak dapat dipenuhi dengan kredit jangka pendek disatu

pihak dan juga sulit dipenuhi dengan kredit jangka panjang dilain pihak.

3. Kredit jangka panjang. Kuswadi mendefinisikan kredit jangka penjang

sebagai kewajiban yang berasal dari transaksi masa lalu yang belum jatuh

tempo dalam waktu satu tahun. Umumnya digunakan untuk membelanjai

pelunasan perusahaan (ekspansi) atau modernisasi dari perusahaan karena

Bab I Pendahuluan

- 9 - Universitas Kristen Maranatha 2. Modal sendiri

Modal sendiri pada dasarnya, adalah modal yang berasal dari pemilik

perusahaan yang tertanam dalam perusahaan untuk waktu yang tidak tertentu

lamanya. Oleh karena itu modal sendiri ditinjau dari sudut likuiditas

merupakan dana jangka panjang yang tidak tertentu waktunya.

Pada intinya, perusahaan menggunakan pinjaman jangka pendek untuk

membiayai modal kerja, yang akan dikelola sehingga perusahaan mampu

untuk membayar hutang jangka pendeknya tersebut dan likuiditas perusahaan

tetap terjaga.

Kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya pada saat jatuh tempo dengan menggunakan aktiva lancar yang

tersedia dinamakan likuiditas, di mana likuiditas tidak saja mengandung

makna yang berhubungan dengan keadaan keuangan secara keseluruhan tetapi

juga bagaimana perusahaan tersebut dapat mengubah aktiva lancar tertentu

menjadi kas.

Tingkat likuiditas ini diukur melalui rasio likuiditas perusahaan

berdasarkan laporan keuangan perusahaan yang terdiri dari laporan rugi laba

dan neraca perusahaan. James van Horne, John M. Wachowicz Jr, dalam

bukunya Fundamentals of Financial Management (1998,129),

mengemukakan:

Bab I Pendahuluan

- 10 - Universitas Kristen Maranatha Rasio likuiditas ini memperlihatkan apakah perusahaan mampu setiap

saat dapat memenuhi pembayaran-pembayaran yang diperlukan untuk

kelancaran jalannya perusahaan.

Untuk mengetahui tingkat likuiditas suatu perusahaan dilakukan

dengan menghitung rasio likuiditas, yaitu:

- Current Ratio

Rumus current ratio

Current assets

Current ratio = X100% Current liabilities

Berdasarkan penjelasan tersebut di atas, perlunya mengetahui lebih

jauh mengenai pengaruh pinjaman jangka pendek yang digunakan untuk

modal kerja perusahaan terhadap tingkat likuiditas perusahaan.

1.6 Hipotesis

Perusahaan menggunakan pinjaman jangka pendek sebagai modal

kerja dimana modal kerja ini dibutuhkan untuk membiayai kegiatan

operasional perusahaan. Apabila perusahaan kekurangan modal kerja untuk

memperluas penjualan dan meningkatkan produksinya, maka besar

kemungkinan perusahaan akan kehilangan pendapatan dan keuntungan,

dengan kata lain perusahaan tidak dapat membayar kewajiban jangka pendek

tepat pada waktunya dan akan menghadapi masalah likuiditas.

Pinjaman jangka pendek selain dapat mendukung pelaksanaan

Bab I Pendahuluan

- 11 - Universitas Kristen Maranatha pinjaman jangka pendek dalam jumlah yang sangat besar akan memungkinkan

perusahaan tidak dapat melunasinya pada saat jatuh tempo. Kuswadi

(2006,131)

Dengan demikian hipotesis yang dapat ditarik, adalah “ Pinjaman

Jangka Pendek Yang Digunakan Perusahaan Berpengaruh Terhadap

Likuiditas Perusahaan” .

Bab I Pendahuluan

- 12 - Universitas Kristen Maranatha Gambar 1.1

Yang diteliti Sumber Modal

Modal Sendiri Modal Pinjaman

Pinjaman Jangka Panjang

Pinjaman Jangka Pendek

Likuiditas

Current Ratio

• Working Capital to Total Assets ratio • Acid Test Ratio /

Quick Ratio • Cash Ratio

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha - 81 -

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh

pinjaman jangka pendek terhadap likuiditas perusahaan di PT KIMU ENAM KEMASINDO, selama kurun waktu 4 tahun yaitu dari tahun 2002 sampai dengan tahun 2005, maka dapat ditarik kesimpulan:

1. Dalam menjalankan aktivitas usahanya PT KIMU ENAM KEMASINDO menggunakan modal sendiri maupun modal pinjaman. Perkembangan pinjaman jangka pendek cenderung berfluktuasi. Namun secara umum mengalami penurunan. PT KIMU ENAM KEMASINDO melunasi pinjaman jangka pendeknya maksimal tiga bulan.

2. Secara keseluruhan likuiditas yang dicapai perusahaan berfluktuasi setiap tahunnya. Hasil tersebut menunjukkan kenaikan setiap tahun. Ini berarti bahwa perusahaan masih mampu membiayai kewajiban jangka pendeknya tepat waktu.

3. Dari analisa statistik dihasilkan persamaan regresi yang berarti kenaikan pada pinjaman jangka pendek menyebabkan kenaikan likuiditas perusahaan dan pengaruh pinjaman jangka pendek terhadap likuiditas (r²) adalah sebesar 7%. Hasil pengujian hipotesis menunjukkan bahwa t hitung < t tabel maka hipotesis Ho diterima, sehingga hipotesis Ha ditolak. Dengan demikian tidak

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha - 82 -

perhitungan r² 7% menunjukkan tidak ada pengaruh yang signifikan dari pinjaman jangka pendek terhadap likuiditas perusahaan. Likuiditas perusahaan lebih banyak dipengaruhi oleh faktor lain di luar pinjaman jangka pendek.

5.2 Saran

Setelah mengadakan penelitian, pembahasan dan analisa di PT KIMU ENAM KEMASINDO, maka penulis mencoba memberikan saran yang mungkin digunakan sebagai dasar pertimbangan atau masukan yang bermanfaat bagi manajemen:

o Kebijakan manajemen modal kerja terutama pinjaman jangka pendek dalam memenuhi kebutuhan modal harus dilaksanakan dengan baik, karena makin besar penggunaan modal pinjaman jangka pendek dapat menyebabkan tingkat likuiditas perusahaan menurun. Salah satu cara untuk mengatasi hal ini, adalah dengan cara menggunakan pinjaman jangka pendek secara tepat dalam membiayai aktivitas perusahaan sehingga pinjaman tersebut dapat dilunasi tepat waktu. Selanjutnya perusahaan harus mampu memanfaatkan dan menggunakan aktiva yang dimiliki dan mengolahnya dengan efektif dan efisien.

o PT KIMU ENAM KEMASINDO harus mampu menaikkan tingkat likuiditas perusahaan, sehingga perusahaan tetap mendapatkan kepercayaan dari para kreditur dan juga supaya kegiatan operasional perusahaan dapat berjalan

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha - 83 -

- Universitas Kristen Maranatha DAFTAR PUSTAKA

1. Brigham. Eugene F, Gapenski Louis C, Ehrnhardt C , “ Financial

Management”, The Diyden Press, 1999

2. Douglas, Emery R. Finnerty John D, “ Corporate Financial Management”,

Prentice Hall, 1990

3. Furqon, “Statistika Terapan Untuk Penelitian”, CV ALFABETA, 2001

4. Gitman, L.J., “Principles Of Managerial Finance”, Addison Wesley, 1997

5. Hasan Igbal M., “Pokok-Pokok Materi Statistik I”, PT. Bumi Aksara, 2001

6. Husnan Suad, Pudjiastuti Enny, “Dasar-Dasar Manajemen Keuangan”, UPP

AMP YKPN, 2002

7. Hartono, “Statistik Untuk Penelitian”, Lembaga Studi Filsafat,

Kemasyarakatan, Kependidikan, dan Perempuan, 2004

8. Kuswadi, “Memahami Rasio-Rasio Keuangan Bagi Orang Awam”, PT Alex

Media Komputindo, 2006

9. Manullang M., “Pengantar Ekonomi Perusahaan”, Liberty, 1998

10.Manullang M., ”Pengantar Manajemen Keuangan”, Andi, 2005

11.Muljono Pudjo Teguh, “Manajemen Perkreditan Bagi Bank Komersial”,

BPFE, 2001

12.Nazir Moh., “Metode Penelitian”, Ghalia Indonesia, 2003

13.Ryanto Bambang, “Dasar-Dasar Pembelanjaan Perusahaan”, Yayasan

Badan Penerbit Gajah Mada, 1993

14.Syamsuddin Lukman, “Manajemen Keuangan Perusahaan”, Rajawali Pers,

1995

15.Stoner, J.F., Edward F. & Daniel R.G., “Management”, Prentice Hall, Inc,

1995

16.Swasta, B. & Ibnu S.W, “Pengantar Bisnis Modern”, Liberty, 1993

17.Sugiarso G., Winarni F., “Manajemen Keuangan”, Media Pressindo, 2005

- Universitas Kristen Maranatha 19.Van Horne, James & Wachowicz, John Jr., “Fundam entals Of Financial

Management”, Prentice Hall Inc. A. Simaon & Schuster, 1995

20.Weihrich, H. & Harold K., “Management A Global P erspective”, Mc

Graw-Hill, Inc, 1994

21.Weston, Feed & Copeland, Thomas, “Manajemen Keuangan”, Binaputra