10

BAB II

EKSPLORASI ISU BISNIS

2.1 Konsep Penelitian PT BRI terus melakukan penetrasi kartu kreditnya untuk mencapai target yang diinginkan. Karena hal tersebut sangat penting untuk menganalisa faktor internal dan eksternal yang mempengaruhi strategi pemasaran yang dilakukan. Setelah itu harus dianalisa pula segmentasi dan target pasar yang tepat, dan memposisikan produk dengan tepat pula. Dari analisa tersebut maka perusahaan akan mendapatkan alternatif‐alternatif strategi yang harus dipilih untuk diimplementasikan. Strategi pemasaran yang dipilih akan menentukan berhasil tidaknya tujuan yang ingin dicapai. Pada kajian ini akan dilakukan analisa sebagai berikut: 1. Interview dengan pihak internal perusahaan 2. Interview dengan pengguna produk Kartu Kredit BRI 3. Studi literatur 4. Melakukan analisa situasi internal maupun eksternal (5 C’s) a. Customer Analysis b. Company Analysis c. Competitor Analysis d. Collaborators Analysis e. Context Analysis 5. Menentukan Segmentasi, Target market, dan Positioning Produk 6. Survey Kuesioner dan Interview 7. Analisa Hasil Survey 8. Merumuskan Strategi Pemasaran (Marketing Mix 7 P’s) 9. Implementasi11 Market

Segmentation

Marketing Analysis (The 5 C’s)

Company Competitor Collaborators Context Customer Target Market Selection Product & Service Positioning

Product & Service Place/ Channels Promotion Marketing Mix (The 7 P’s)

Pricing

Physical Evidence Processes People

2.1.1 Landasan Teori

2.1.1.1. Strategi Manajemen

Strategi Manajemen merupakan suatu perangkat sistem dari keputusan manajemen dan tindakannya yang menentukan perfoma perusahaan dalam waktu jangka panjang. Strategi dari bentuk suatu perusahaan, menjabarkan rencana utama yang merumuskan perusahaan dalam mencapai tujuan dan misi perusahaan dengan memaksimalkan competitive advantage.

Terdapat tiga tingkat dari suatu strategi dalam suatu perusahaan yaitu:

• Strategi korporasi: Strategi utama yang menentukan arah tujuan seluruh manajemen perusahaan baik bisnis maupun portofolio produknya.

• Strategi bisnis: Strategi yang focus terhadap posisi kompetitif perusahaan baik produk dari bisnis unit atau servis bsnis unit.

12 • Strategi fungsional: Strategi yang menekankan pada pendekatan suatu area fungsional yang diambil untuk mencapai tujuan dari perusahaan dan bisnis unit dengan memaksimalkan sumber produktifitas. 2.1.1.2. Analisa Marketing (5’s C) Berdasarkan E. Raymond Corey (HBS, 2003), Analisa Marketing dapat dikelompokan menjadi : Customer Analysis

Untuk dapat menganalisa customer maka kita dapat memperhatikan hal‐hal yang berhubungan pola pembelian dan penggunaan produk. Hal tersebut diantaranya mengetahui manfaat dan motivasi untuk customer menggunakan produk, pengambil keputusan, sumber informasi, proses, dan tempat mendapatkan produk atau jasa, frekuensi dan kuantitas penggunaan produk atau jasa tersebut. Selain itu analisa mengenai segmen dan pertumbuhan pasar akan membantu untuk mendapatkan data customer yang berpotensi untuk memiliki produk.

Company Analysis

Dalam menganalisa perusahaan maka kekuatan dan kelemahan dari perusahaan harus dapat diketahui, hal ini dilakukan seiring penyesuaian produk dengan kondisi perusahaan juga dengan pasar. Mengukur penyesuaian produk dengan perusahaan membutuhkan pemahaman dengan finances, kemampuan R&D, kemampuan manufakturing, aset lain dalam perusahaan

13 Competitor Analysis

Mengenali dan mengidentifikasi baik current competitor maupun potensial competitor sangat penting untuk dilakukan dalam menganalisa kompetitor. Kekuatan dan kelemahan competitor harus dapat dimengerti oleh perusahaan untuk dapat melihat segala kemungkinan yang dapat terjadi, atau dapat dikatakan pula bahwa dalam memprediksi reaksi yang akan dilakukan oleh competitor maka perusahaan harus dapat mengukur strategi dan tujuan competitor.

Collaborators Analysis

Dalam sistem marketing, terdapat dua kolaborator yang dapat menjadi sistem partner. Yaitu downstream trade (retailers) dan upstream supplier. Perusahaan harus dapat mengukur struktur biaya, ekspektasi margin dan alokasi dana untuk proyek, dukungan dan training yang dibutuhkan, hubungan antara kolaborator tersebut dengan kompetitor.

Context Analysis

Menyoroti perubahan yang penting dalam suatu konteks sebelum competitor merupakan pola untuk sukses daam berkompetitif. Analisa strategi pemasaran harus selalu melihat terhadap konteks teknologi, kultural, dan faktor lainya seperti politik, regulasi, hukum, norma sosial. Faktor‐faktor tersebut dapat membawa perubahan yang mengejutkan kecuali perusahaan secara berhati‐hati mengawasinya

14 2.1.1.3. Segmentation, Targeting, Positioning

Segmentation

Segmentasi merupakan aktifitas membagi pasar yang berpotensi dalam menerima suatu nilai dari produk dalam hal prilaku, ke dalam suatu satuan pasar yang homogen. Segmentasi dibagi menjadi Demografis, Geografis, Psikografis, Manfaat dan Tingkat Penggunaan.

Target Market Selection

Target market Selection yaitu sekelompok segment dengan suatu karakteristik tertentu dimana perusahaan telah memilih satu atau lebih dari segment tersebut untuk dituju.

Product and Service Positioning

Posisioning adalah mengatur suatu produk dalam tempat tertentu yang berbeda dengan produk lainnya agar dapat mendapat tempat di pemikiran pelanggan.

2.1.1.4. The Seven P’s of Marketing

Unsur bauran pemasaran jasa berdasarkan Zeithaml (2000:19) dibagi menjadi 7 dimensi yaitu:

Product : kualitas, fitur, pilihan, model, kemasan, ukuran, servis, brand

Price : harga, diskon, pembayaran, periode pembayaran,

masa kredit,

Place : channels, lokasi. Inventori, transportasi

Promotion : iklan, penjualan secara personal, penjualan, promosi,

15

Processes : kebijakan dan prosedur, pabrikasi, training, sistem

penghargaan.

People : seluruh pegawai, customer servis

Physical Evidence : pengaturan objek, temperature, materi suara,

warna, bentuk, pencahayaan.

2.1.2. Metodologi Penelitian

2.1.2.1. Subyek dan Lokasi Penelitian

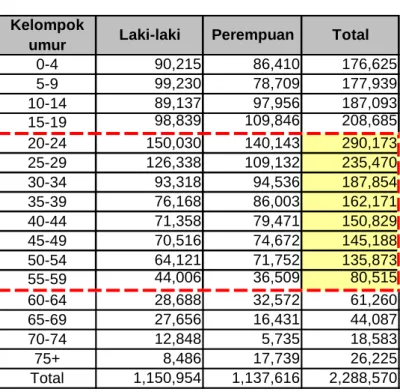

Lokasi penelitian dilakukan di wilayah kota Bandung, baik untuk penelitian pengguna kartu kredit BRI maupun nasabah potensial. Populasi yang akan diambil yaitu penduduk Bandung. Pada tahun 2005 berdasarkan Data Statistik Indonesia jumlah penduduk di Bandung berusia 20 sampai dengan 59 tahun berjumlah 1,388,228 jiwa. 0-4 90,215 86,410 176,625 5-9 99,230 78,709 177,939 10-14 89,137 97,956 187,093 15-19 98,839 109,846 208,685 20-24 150,030 140,143 290,173 25-29 126,338 109,132 235,470 30-34 93,318 94,536 187,854 35-39 76,168 86,003 162,171 40-44 71,358 79,471 150,829 45-49 70,516 74,672 145,188 50-54 64,121 71,752 135,873 55-59 44,006 36,509 80,515 60-64 28,688 32,572 61,260 65-69 27,656 16,431 44,087 70-74 12,848 5,735 18,583 75+ 8,486 17,739 26,225 Total 1,150,954 1,137,616 2,288,570 Total Kelompok

umur Laki-laki Perempuan

Tabel 2.1. Jumlah Penduduk Bandung Sumber: BPS 2008

16 Untuk menghitung proyeksi jumlah penduduk kota Bandung usia 20 sampai dengan 59 tahun pada tahun 2008, maka digunakan rumus pertumbuhan geometrik dengan tingkat pertumbuhan penduduk 1.75% dengan pertahun. Perhitungan dengan rumus pertumbuhan geometrik yaitu: Pt = P0 (1+r)t Dimana: P0 = jumlah penduduk awal Pt = jumlah penduduk t tahun kemudian r = tingkat pertumbuhan penduduk t = jumlah tahun dari 0 ke t.

Dengan menggunakan rumus pertumbuhan geometrik tersebut maka didapatkan jumlah penduduk Bandung usia 20 sampai dengan 59 tahun pada tahun 2008 hasil sebagai berikut: Pt = 1,388,228 (1 + 1,75)3 Pt = 1,388,228 (1.053424109) Pt = 1462229.564~1462230 jiwa 2.1.2.2. Metode Pengambilan Sampel

Sampel adalah sebagian dari jumlah dari karakteristik yang dimiliki populasi. Teknik pengumpulan sampel yang dilakukan yaitu Dengan teknik sampling stratafikasi yaitu mengambil sampel dengan membatasi usia, besarnya penghasilan, dan pekerjaan. Hal ini dilakukan untuk mendapatkan responden yang sesuai dengan ketentuan kepemilikian produk kartu kredit.

17 Metode untuk pengambilan sampel yang digunakan yaitu metode Slovin. Metode ini untuk menghitung jumlah sampel yang akan diambil dari populasi yang diketahui. Persamaan rumus Slovin adalah sebagai berikut: n = N / (1 + N (e)²) Dimana: n = jumlah sampel N = jumlah populasi e = tingkat eror

Dengan jumlah populasi yang diketahui sebanyak 1462230 jiwa, dengan tingkat eror 8%, maka didapatkan jumlah sampel sebagai berikut: n =1462230/(1+1462230*(0.0064)) n = 1462230/9360 n =155.233~156 sampel 2.1.2.3. Metode Pengambilan Data

Metode pengumpulan data yang dilakukan terdiri dari beberapa tahap yaitu:

1. Studi Literatur

2. Wawancara dengan manajemen perusahaan untuk mengetahui program yang selama ini telah dijalankan dan hasil yang diperoleh dengan program tersebut.

3. Wawancara pengguna kartu kredit BRI untuk mengetahui permasalahan dan mendapatkan atribut kartu kredit yang dapat dianalisa lebih lanjut pada kuesioner.

4. Kuesioner yang disebarkan kepada pengguna kartu kredit sebanyak 156 orang.

18 5. Wawancara kepada pengguna kartu kredit BRI dan pengguna kartu kredit lain untuk melakukan konfirmasi hasil kuesioner dan untuk mengetahui detail implementasi.

2.1.2.3. Penentuan Variable

Dalam menentukan variabel maka dipilih atribut yang dapat mempengaruhi pemilihan kartu kredit. Atribut ini didapatkan dari interview terhadap pengguna kartu kredit, pihak internal perusahaan, dan studi literature.

Untuk pembagian atribut maka ditentukan terlebih dahulu variabel dari marketing mix yaitu 7’s P karena bank merupakan penyedia jasa.

Variabel Indikator Atribut

Informasi produk banyak Informasi promosi lengkap&jelas Fitur reward poin menarik Fitur airport lounge memadai Fitur asuransi perlindungan tagihan & asuransi jiwa Fitur cicilan menarik Fitur pembayaran (listrik, HP, telephone, Internet) produk Informasi produk, Fitur, Brand Image Brand image bank penerbit yang baik Discount dan program promosi di restaurant Discount dan program promosi di mall Discount dan program promosi di supermarket Discount dan program promosi di Bioskop Discount dan program promosi di travel/airline/hotel promosi Tipe Promosi Discount dan program promosi di branded fashion Tabel 2.2. Variabel kuesioner

19 Hadiah langsung untuk aplikasi Hadiah dari penukaran point reward Penjualan produk menarik melalui katalog Promosi di Televisi Promosi di media bilboard/spanduk Promosi di Media Cetak Biaya iuran tahunan bersaing Price Level harga Bunga kartu kredit yang rendah Petugas menguasai produk Petugas melayani dengan ramah People Kompetensi dan kualitas pelayanan Petugas berpenampilan menarik/rapi Kantor cabang/unit yang nyaman dan menarik Outlet menarik Physical evidence Penampilan produk dan pendukungnya Penampilan kartu menarik Proses aplikasi mudah Proses aplikasi cepat Pusat layanan tersedia 24 jam Proses penyelasaian keluhan diatasi dengan baik Proses Kemudahan memiliki dan menggunakan produk Ketepatan pengiriman kartu kredit dan tagihan Produk mudah didapatkan Tempat untuk pembayaran kartu kredit banyak Place Jangkauan lokasi Pusat pelayanan mudah diakses 2.2. Analisis Bisnis 2.2.1. Strategi Korporasi PT BRI melakukan Directional Strategy karena sesuai dengan tujuan utama dari perusahaan yang ingin selalu berusaha untuk meningkatkankan growth perusahaan. Pertumbuhan ini dilakukan dengan melakukan Horizontal Growth strategy, yaitu dengan melakukan ekspansi dengan cara menambah unit kerjanya seluas mungkin untuk menjangkau seluruh masyarakat di Indonesia. Hal ini dapat terlihat dari jumlah unit kerja yang kini sudah mencapai lebih dari 4000 unit kerja. Suatu jumlah yang sangat besar dibandingkan bank lain di Indonesia.

20 2.2.2. Strategi Bisnis

Untuk strategi bisnis yang dilakukan oleh PT BRI, Kartu kredit BRI diposisikan pada Cost Leadership, Hal ini dilakukan dengan memberikan biaya bunga termurah dibandingkan dengan kartu kredit lainnya. Kartu Kredit BRI memiliki tingkat suku bunga 2,2% per bulan untuk pembelanjaan, sedangkan tingkat suku bunga kompetitor yaitu antara 2,85% sd. 3,25%. Begitu pula bunga penarikan tunai, tingkat suku bunga lebih murah dari kompetitor yaitu 3%, sedangan kompetitor memiliki bunga tarik tunai rata‐rata 3,75% sampai dengan 4% perbulan.

Kartu kredit BRI merupakan follower dari produk kartu kredit lain, karena sebagai pemain baru di bisnis kartu kredit, BRI banyak mengikuti strategi kompetitor yang telah ada. Sebagai pemain baru tersebut Kartu Kredit BRI melakukan offensive tactic untuk berusaha merebut nasabah kartu kredit yang telah ada dengan berusaha menyaingi produk kartu kredit kompetitor tersebut.

2.2.3. Analisis Lingkungan Bisnis 2.2.3.1. Kartu Kredit

Sistem kartu kredit adalah suatu jenis penyelesaian transaksi ritel dan sistem kredit. Kartu kredit berwujud kartu plastik yang diterbitkan kepada pengguna sistem Fungsi utama Kartu kredit adalah sebagai alat pembayaran (pengganti uang tunai) dan sebagai alat pengambilan uang tunai di bank atau di ATM.

21 Yang terlibat dalam proses kartu kredit yaitu:

Issuer :Bank/lembaga keuangan lain yang menerbitkan kartu kredit

Acquirer :Bank yang memiliki bisnis dengan merchant yang menerima pembayaran dengan kartu kredit dengan memiliki mesin EDC, dan memproses transaksi tersebut.

Merchant :Tempat usaha yang memiliki mesin EDC sebagai sarana penggunaan kartu kredit.

Credit Card Company : Perusahaan yang menerbitkan kartu kredit. yang memiliki jaringan international. Perusahaan kartu kredit tersebut yang terbesar yaitu The Visa Internasional Service Association atau biasanya dipanggil VISA, dan MasterCard

2.2.3.2. Customer Analysis

Pertumbuhan dan Ukuran Pasar

Jumlah penduduk Indonesia setiap tahunnya berkembang pesat. Data statistic memproyeksikan pada tahun 2007 dengan jumlah 225 juta penduduk. Berdasarkan data Bank Indonesia sampai dengan januari 2008 jumlah kartu kredit yang beredar sebanyak 9,374,005 diterbitkan oleh 20 bank. Berdasarkan data dari Asosiasi Kartu Kredit Indonesia (AKKI), pertumbuhan rata‐rata pemegang kartu kredit di Indonesia sekitar 20% hingga 30% per tahun. Dari tingginya angka pertumbuhan penduduk dan pertumbuhan pemegang kartu kredit dapat dilihat bahwa industri kartu kredit memiliki pasar yang sangat potensial.

22

Hal ini didukung pula oleh pertumbuhan industri lainnya seperti pertumbuhan pasar seluler, industri internet. Pasar selular di Indonesia berkembang dengan jumlah yang signifikan. Menurut prediksi Indonesia Development Monitoring Research, Jumlah pelanggan telepon diperkirakan akan mencapai 80,7 juta. Sedangkan pengguna Internet di Indonesia diperkirakan mencapai 57,8 juta pada 2010. Industri ini dianggap dapat mempengaruhi industri kartu kredit karena industri ini memberikan kemudahan dalam menggunakan kartu kredit, sehingga menjadi pendukung industri kartu kredit.

Segmen Pasar

Untuk memiliki kartu kredit terdapat persyaratan‐persyaratan yang harus dipenuhi. Pada umumnya usia yang diperbolehkan untuk memiliki kartu kredit yaitu dari usia 21 tahun. sedangkan batas usia maksimum untuk pengaplikasian yaitu usia 55 tahun untuk pegawai swasta, dan 60 untuk profesional. Sehingga usia yang berpotensi dapat dijumlahkan dari usia 20 sampai dengan 64 tahun. Sebetulnya kini banyak pula pemegang kartu kredit yang merupakan kartu tambahan yang berusia dibawah 21 tahun tersebut, tetapi jumlahnya dan frekuensi penggunaannya tidak terlalu tinggi.

Jumlah penduduk Indonesia pada akhir tahun 2008 diproyeksikan oleh Badan Statistik Indonesia sebanyak 228 juta penduduk. Apabila dilihat potensi dengan usia yang dapat memiliki kartu kredit yaitu dari batas usia 21 sampai 64 tahun yaitu berjumlah 127,210,700 jiwa.

23 Umur 2005 2006* 2007* 2008* 0-4 20,349.50 20,441.30 20,508.90 20,582.10 5-9 19,830.10 19,927.00 20,010.60 20,100.60 10-14 21,801.80 21,392.20 20,988.90 20,583.90 15-19 21,064.70 21,188.50 21,318.90 21,457.00 20-24 21,041.50 21,020.00 20,999.70 20,982.80 25-29 19,862.40 20,087.60 20,336.20 20,580.30 30-34 18,502.00 18,844.40 19,105.00 19,312.10 35-39 16,720.00 17,053.60 17,390.10 17,726.30 40-44 14,717.70 15,093.10 15,457.60 15,812.90 45-49 12,318.50 12,772.60 13,211.00 13,630.10 50-54 9,495.20 9,971.30 10,465.70 10,971.90 55-59 7,099.50 7,436.00 7,799.30 8,194.30 60-64 5,459.40 5,618.40 5,818.60 6,046.80 65-69 4,454.60 4,505.10 4,553.20 4,620.40 70-74 3,110.20 3,236.20 3,381.20 3,513.40 75+ 3,377.60 3,464.00 3,560.00 3,664.20 Total 219,204.70 222,051.30 224,904.90 227,779.10 • Customer Behaviour Manfaat untuk customer menggunakan produk kartu kredit Tangible o Uang Tunai

Manfaat yang sangat besar untuk pemegang kartu kredit yaitu pemegang kartu kredit dapat memiliki uang tunai dengan cara mengambilnya di fasilitas ATM. Tetapi frekuensi pengambilan tunai tidak setinggi penggunaan pada merchant karena bunga pengambilan tunai lebih tinggi dibandingkan penggunaan pada mesin EDC.

o Produk

Selain uang tunai pemegang kartu kredit dapat membeli produk tanpa membayar pada saat mendapatkan produk tersebut. Sehingga

Tabel 2.3. Jumlah Penduduk Indonesia 2008 Sumber: BPS 2008

24 pemegang kartu kredit dapat mengatur pengeluarannya untuk mendapatkan produk tersebut dengan lebih baik.

Intangible

o Kemudahan pemenuhan kebutuhan hidup

Disaat pertumbuhan ekonomi yang semakin tinggi, teknologi semakin canggih, dan kebutuhan yang semakin meningkat, masyarakat memerlukan kemudahan untuk memenuhi kebutuhannya. Selain itu manfaat utama dari kartu kredit yaitu sebagai pengganti uang tunai. Pemegang kartu kredit dapat memiliki fasilitas untuk memilih pembayarannya. Membayar penuh sebelum tanggal jatuh tempo, tanpa bunga, atau membayar sebagian dari tagihan dengan bunga. Penundaan pembayaran dapat mengalokasikan uang tunai yang dimiliki untuk memenuhi kebutuhan lainnya.

o Trend atau Gaya Hidup

Kartu kredit kini bukan hanya sebagai alat untuk memenuhi kebutuhan saja, tetapi juga sudah menjadi trend bagi penggunanya. Hal ini juga dimanfaatkan oleh para penerbit untuk membuat program‐program menarik yang berhubungan dengan gaya hidup yang sedang menjadi trend atau menjadi gaya hidup kelas atas.

o Keamanan

Salah satu keuntungan menggunakan kartu kredit yaitu dari resiko keamanan yang lebih baik dibandingkan dengan seringnya berpergian membawa uang tunai. Apabila terjadi kehilangan kartu kredit, pemegang kartu kredit dapat menghubungi call centre yang dapat dihubungi selama 24 jam.

25

Motivasi untuk mendapatkan kartu kredit

Masyarakat memiliki motivasi untuk mendapatkan kartu kredit untuk mendapat manfaat dari produk kartu kredit tersebut dan dengan mengeluarkan biaya seminimal mungkin. Hal tersebut dilakukan dengan cara memilih penerbit kartu kredit yang menawarkan jasa terbaik, yaitu manfaat sebesar mungkin, contohnya seperti program‐program promosi seperti cicilan yang memudahkan, atau promosi yang menarik tetapi dengan bunga pembayaran yang serendah mungkin. Selain itu keadaan ekonomi yang kini semakin sulit bagi masyarakat dengan kenaikan harga kebutuhan pokok kartu kredit dinilai dapat membantu masyarakat dalam memenuhi kebutuhan hidupnya.

Pengambil keputusan

Dalam mengambil keputusan untuk menggunakan dan memilih kartu kredit, yang memiliki keputusan tersebut merupakan pengguna yang bersangkutan. Pada umumnya pengambil keputusan memilih kartu kredit tersebut disesuaikan antara manfaat yang ditawarkan dengan kebutuhannya. Karena kini terdapat banyak penerbit kartu kredit yang menawarkan berbagai keuntungan bagi nasabahnya, dan dengan semakin mudah proses pembuatannya maka pemegang kartu kredit memiliki bargaining power yang tinggi.

Sumber Informasi

Proses pencarian informasi produk kini tidak terlalu sulit untuk dilakukan karena situasi yang ada kini yaitu para agent kartu kredit secara gencar melakukan promosi baik secara above the line yaitu dari media‐media, maupun bellow the line yang berupa agent‐agent yang selain memberikan

26 informasi menawarkan secara langsung kartu kredit terhadap pasar. Sehingga pasar dapat mengetahui segala informasi kartu kredit dengan mudah. Informasi yang paling mudah didapatkan

Proses Mendapatkan Kartu Kredit

Proses untuk mendapatkan kartu kredit dari penerbit pada umumnya hampir sama prosesnya. Calon pemegang kartu kredit mengisi aplikasi lalu diproses oleh penerbit kartu kredit untuk dinilai kelayakannya untuk memiliki kartu kredit tersebut. Permohonan tersebut dilengkapi oleh beberapa dokumen. Proses pembuatan kartu kredit tersebut harus sesuai dengan persyaratan yang ditetapkan oleh Bank Indonesia. Kini para penerbit kartu berkompetisi untuk mempermudah proses pembuatan kartu kredit tersebut untuk menarik calon pemegang kartu kredit.

Frekuensi Penggunaan Kartu Kredit

Penerbit kartu kredit kini berkompetisi dengan fasilitas dan program‐ program yang sangat menarik. Hal tersebut dilakukan untuk bersaing selain agar penetrasi dapat berjalan, juga untuk meningkatkan frekuensi penggunaan kartu kredit. Karena jumlah pemegang yang banyak tidak akan menghasilkan keuntungan apabila frekuensi penggunaan sangat kecil.

Trend Kuantitas Penggunaan

Hingga saat ini penggunaan kartu kredit semakin meningkat. Hal ini juga didukung oleh program‐program yang dilakukan para penerbit seperti program promosi dan discount yang saat ini sangat marak dilakukan oleh

27 para penerbit membuat kuantitas penggunaan semakin besar. Hal ini juga dapat terlihat pada tabel transaksi pada tahun 2007 dibawah ini. 0.00 2,000,000.00 4,000,000.00 6,000,000.00 8,000,000.00 10,000,000.00 12,000,000.00 14,000,000.00

Feb07 Mei07 Agst07 Nov07

Jumlah Transaksi Kartu Kredit

Tunai Nominal Tunai Volume Belanja Nominal Belanja Volume 2.2.3.3. Company Analysis PT BRI memiliki jaringan unit kerja yang paling luas dibandingkan bank lain di seluruh Indonesia. Unit kerja tersebut berjumlah 4.447 buah, yang terdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi /SPI, 336 Kantor Cabang(Dalam Negeri), 227 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 4226 BRI UNIT dan 357 Pos Pelayanan Desa.

Hal tersebut dapat menjadi kekuatan BRI untuk dapat melakukan penetrasi produk‐produknya. Tetapi karena jumlah unit yang tersebar merupakan BRI Unit yang kebanyakan nasabah dari BRI Unit tersebut bukan nasabah online, sehingga hal tersebut tidak dapat membantu

Gambar 2.2. Jumlah Transaksi Kartu Kredit 2008 Sumber : BI 2008

28 penetrasi kartu kredit karena nasabah tersebut mayoritas merupakan nasabah dari golongan ekonomi menengah kebawah yang bahkan tidak mengenal kartu kredit tersebut. Sehingga penetrasi kartu kredit hanya dapat dilakukan pada cabang atau unit BRI yang berada di kota‐kota besar.

Dari sisi finance BRI menargetkan dana untuk kredit konsumer perseroan sebesar dan hingga akhir 2007 mencapai Rp2,6 triliun. Sedangkan untuk tahun 2008, kredit konsumer diprediksi bertambah Rp 2 triliun, yang sekitar Rp1,5 triliunnya disalurkan untuk KPR. Adapun sisanya disalurkan ke sektor kredit kendaraan bermotor dan kartu kredit.1 Hal ini

menunjukan dari sisi finance BRI siap untuk bersaing dengan para kompetitor kartu kredit lainnya.

Kartu Kredit BRI

Kartu Kredit BRI adalah sejenis kartu plastik yang berlogo “MasterCard International” yang diterbitkan oleh BRI sebagai alat pembayaran kepada merchant yang berfungsi sebagai pengganti uang tunai yang dapat digunakan oleh nasabah pemegang kartu untuk melakukan transaksi. Fungsi Kartu kredit BRI adalah sebagai alat pembayaran (pengganti uang tunai ) dan Sebagai alat pengambilan uang tunai di bank atau di ATM.

Keunggulan dari produk BRI yaitu bunganya yang rendah yaitu 2.2% untuk penggunaan di merchant, dan 3% untuk penarikan tunai. kartu BRI memiliki tiga jenis kartu yaitu: 1 http://Economy.okezone.com/index.php/finance. 26/04/08.23.34

29 Tipe Limit Standard Rp 500.000 s/d 10.000.000 Gold Rp 10.500.000 s/d 100.000.000 Platinum Rp 105.000.000 s/d 500.000.000

Untuk dapat memiliki kartu kredit BRI maka terdapat persyaratan yaitu:

• Pemegang kartu utama usia 21 th ‐ 65 th

• Pemegang kartu tambahan dengan usia 17 th ‐ 65 th • Penghasilan min. Rp.24 jt (kartu standard)

• Penghasilan min. Rp.60 jt (kartu gold)

• Untuk kartu Platinum lebih ditujukan kepada nasabah BRI / pejabat pemerintahan yang mempunyai hubungan baik dengan BRI / dikenal baik oleh BRI dan mempunyai penghasilan > Rp.600 juta/tahun atau nasabah simpanan dengan saldo rata‐rata per‐bulan Rp 5 Milyar. Pemberian kartu Platinum BRI ini sangat selektif. Fitur dari Kartu Kredit BRI yaitu: • Bunga Hemat Sepanjang Waktu ( 2.2 % ) • Cash Advance ( Bunga : 3 % ) • Asuransi Personal Accident • Transfer Balance Tabel 2.4 Tipe Kartu Kredit BRI Sumber: BRI 2008

30 • Transfer Saldo/Dana • Airport Lounge ( kartu kredit BRI Gold ) • Reward Program, dll Mengingat customer base BRI yang sangat besar dan sebagai pemain baru dalam bisnis kartu kredit, maka pada awalnya pemasaran Kartu Kredit BRI hanya difokuskan kepada para nasabahnya saja. Hal ini menunjukkan bahwa Bank BRI memposisikan dirinya sebagai mitra bisnis dengan bank penerbit kartu kredit lainnya dalam rangka membangun suatu cashless society di Indonesia.

Dengan mengedepankan slogan “Semua Jadi Nyata” mencerminkan bahwa Kartu Kredit BRI tidak hanya sekedar menjadi simbol kemudahan masa kini, namun lebih mengutamakan kegunaan (function) kartu kredit, yaitu sebagai kemudahan untuk mewujudkan keinginan utama, solusi dalam kondisi yang mendesak dan keamanan bertransaksi yang tidak memberatkan nasabah. Dengan demikian impian yang awalnya sulit untuk diwujudkan, kini menjadi nyata melalui kemudahan yang diberikan dengan memiliki kartu kredit BRI

Selanjutnya, Bank BRI akan memperluas bisnisnya sebagai Acquiring Bank dengan menggunakan jaringan nasabah UMKM BRI sebagai merchant. Dengan demikian pemasaran Kartu Kredit kepada nasabah BRI yang tersebar di seluruh pelosok Indonesia juga diharapkan mampu memberikan sinergi bisnis baik bagi merchant maupun bagi pemegang kartu kredit yang pada akhirnya diharapkan mampu meningkatkan pertumbuhan ekonomi.

31 Brand Image

Untuk pelayanan kartu kredit BRI berusaha mengarahkan nasabahnya agar menghubungi call centre agar dapat dilayani oleh petugas yang lebih menguasai produk‐produk BRI terutama kartu kredit BRI. Hal in karena dirasakan perusahaan bahwa para petugas masih belum menguasai produk kartu kredit BRI dengan baik.

Tetapi walaupun demikian BRI masih memiliki awarenes yang cukup tinggi dari masyarakat untuk produk kartu kreditnya. Hal ini dapat terlihat berdasarkan hasil riset Frontier Consulting Group, pada tahun 2007, sebagai pendatang baru Kartu kredit BRI ternyata memiliki TOM cukup baik, walaupun belum dapat mengalahkan persentase TOM lima penerbit dengan jumlah kartu kredit terbesar. Tetapi sudah bisa mengalahkan penerbit yang sudah lebih dulu mengeluarkan kartu kredit.

Sedangkan untuk kartu kredit lainnya, kartu kredit BCA berhasil menggapai predikat top brand mengalahkan Citibank yang merupakan pemegang market share kartu kredit terbesar. Penerbit Kartu Kredit TOM Bank BCA 35.4% Citibank 12.2% Bank BNI 11.6% Bank Mandiri 9.2% HSBC 7.2% Bank BRI 6.0% Bank Lippo 1.8% Tabel 2.5. Top of Mind (TOM) Kartu Kredit 2007 Sumber: Survei TBI‐2007, Frontier Consulting Group

32 Bank Danamon 1.4% ANZ Panin 1.3% Bank BII 0.9% Teknologi

Adapun kelemahan dari PT BRI untuk pemasaran kartu kredit, salah satunya yaitu dari kemajuan IT. PT BRI yang sedang berusaha mengembangkan IT masih tertinggal cukup jauh dibandingkan kompetitor. Saat ini para competitor berlomba‐lomba untuk meningkatkan pelayanannya dengan memberikan berbagai kemudahan untuk para nasabahnya. Yang saat ini terus dikembangkan beberapa diantaranya yaitu layanan phone banking, sms banking, internet banking, dan ATM. Fitur‐fitur yang diberikan oleh kompetitor masih lebih baik daripada fitur yang dimiliki BRI. Bahkan sampai dengan saat ini Kartu kredit BRI belum memiliki layanan internet banking. Fasilitas ATM pun jumlahnya masih kalah jauh dengan bank lain seperti BCA, BNI, Mandiri.

Struktur Organisasi dan Sumber Daya Manusia

BRI memiliki pegawai dalam jumlah yang sangat besar yaitu hampir 40.000 pegawai yang tersebar baik di kantor cabang maupun unit. Saat ini BRI sedang berusaha meningkatkan kualitas pelayanan terhadap nasabah dengan melakukan pelatihan dan penyuluhan. Tetapi hal ini membutuhkan waktu yang cukup lama karena selama ini BRI tidak memiliki standar pelayanan sehingga para pegawai memiliki budaya yang sudah sangat melekat. Perubahan ini dibutuhkan karena sampai dengan tahun 2006 BRI hampir selalu menempati peringkat terakhir dalam hal kualitas pelayanan.

33 Struktur organisasi yang menaungi kartu kredit BRI yaitu divisi konsumer banking. Karena merupakan divisi yang baru maka BRI merekrut orang‐ orang yang telah bekerja pada penerbit kartu kredit lain. Sedangkan untuk pemasar kartu kredit yang secara langsung melakukan penawaran di lapangan dikordinasi oleh hanya satu orang pada satu cabang.

2.2.3.4. Competitior Analysis

Kompetitor secara langsung saat ini yaitu penerbit kartu kredit lain. Terdapat 19 penerbit kartu kredit baik bank pemerintah maupun bank swasta. Kompetitor tersebut dapat dilihat pada tabel dibawah ini :

PENERBIT KARTU KREDIT Algemene Bank Nederland AMRO Bank N. ANZ Panin Bank

Bank Bukopin

Bank Bumiputera Indonesia Bank Central Asia

Bank Danamon Indonesia Bank Internasional Indonesia Bank Lippo

Bank Mandiri (Persero) Bank Mega

Bank Negara Indonesia 1946 (Persero) Bank Niaga

Bank Permata

Bank Rakyat Indonesia (Persero) Bank UOB Buana

Citibank NA

GE Finance Indonesia Pan Indonesia Bank Standard Chartered Bank

The Hongkong & Shanghai Banking Corp NO 20 16 17 18 19 12 13 14 15 8 9 10 11 1 2 3 4 5 6 7 Tabel 2.6 Daftar Penerbit Kartu Kredit di Indonesia Sumber: Bamk Indonesia 2008

34 Market Share

BRI merupakan pemain baru di industri kartu kredit. Saat ini Citibank menguasai pasar dengan 1,6 juta pemegang kartu kredit, selanjutnya BNI 46 dan BCA dengan masing‐masing 1,3 juta pemegang kartu kredit, dan diikuti oleh HSBC, dan Mandiri 1,2jt. Sedangkan penerbit‐penerbit kartu kredit lainnya rata‐rata masih memiliki nasabah kartu kredit sebanyak 100‐200 ribu pemegang kartu kredit. Termasuk kartu kredit BRI yang kini hanya memiliki 1% dari market share di Indonesia. Kekuatan dan Kelemahan Kompetitor

Saat ini kompetitor saling berlomba untuk meningkatkan strategi pemasarannya, salah satunya dengan melakukan promosi‐promosi yang menarik. Program‐program yang dilakukan tersebut bisa berupa joint

M ARKET SHARE CITIBANK 17% BNI 14% BCA 14% MANDIRI 13% HSBC 13% AMRO 3% BII 4% DANAMON 2% MEGA 4% BRI 1% NIAGA 4% UOB 1% LAINNYA 10% Gambar 2.3. Market Share Kartu Kredit di Indonesia 2007 Sumber : BI 2008

35 promo, reward atau membebaskan biaya iuran dalam jangka waktu yang cukup lama. Hal in dilakukan oleh beberapa kompetitor besar seperti Citbank, Mandiri, BNI, BCA dan HSBC.

Citibank memiliki program rangkaian hadiah bagi para nasabahnya. Pemegang kartu kredit Citibank yang memiliki poin rewards tertentu dapat menukarkannya dengan voucher hotel pilihan, spa‐spa favorit atau paket perjalanan. Selain itu, para pemegang kartu kredit Citibank ini dapat menukarkan poin rewards mereka dengan iuran tahunan atau voucher belanja yang dapat digunakan di berbagai mitra Citibank. Program promosi lain yang dilakukan oleh Citibank yaitu melakukan kerjasama dengan SPBU untuk memberikan discount atau cashback untuk pembelian bahan bakar.

BCA kini berusaha pula untuk menarik para pemegang kartu sebanyak‐ banyaknya dengan menawarkan pembayaran uang iuran yang murah dan bunga yang rendah. BCA juga memberikan program bebas iuran tahunan seumur hidup kepada para pengguna kartu yang rata‐rata penggunaan kartu kredit setiap bulannya mencapai 30 persen dari batas kartu kredit yang diberikan. Teknologi alat untuk internet banking pun dikembangkan untuk dapat menghindari terjadinya kejahatan kartu kredit melalui internet yang bernama key BCA. Saat ini pun BCA memiliki jaringan infrastruktur ATM dalam jumlah terbanyak di Indonesia.

Sementara itu BNI, Mandiri dan Niaga melakukan program‐program promosi dengan bekerjasama dengan merchant. Mandiri dengan gencar melakukan program ini di banyak merchant di kota‐kota besar dengan

36 jumlah discount yang sangat tinggi yaitu mencapai 50%. Sedangkan HSBC memberikan hadiah menarik seperti voucher di tampat‐tempat belanja berkelas karena disesuaikan dengan segment menengah keatasnya. Sedangkan pesaing lainnya seperti Danamon melakukan program promosi dengan menawarkan kartu beberapa desain kartu bergambar klub‐klub yang diperuntukan untuk segment yang menyukai sepakbola dunia.

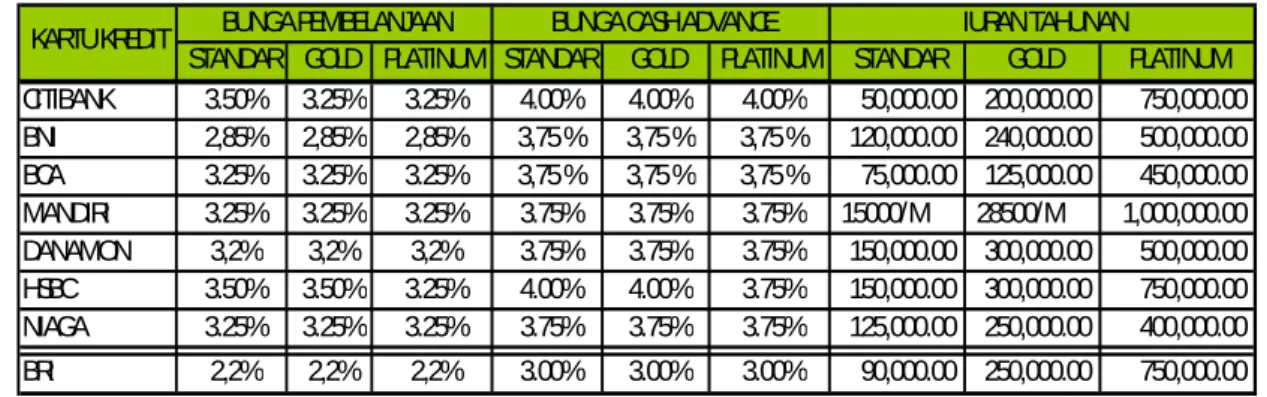

Untuk biaya bunga BRI memiliki bunga yang sangat rendah dibandingkan kartu kredit lainnya. Promosi menurukan bunga hingga 2% pun pernah dilakukna untuk menarik minat pasar. Untuk dapat melihat perbandingan biaya produk kartu‐kartu kredit lain dapat dilihat pada table dibawah ini.

STANDAR GOLD PLATINUM STANDAR GOLD PLATINUM STANDAR GOLD PLATINUM CITIBANK 3.50% 3.25% 3.25% 4.00% 4.00% 4.00% 50,000.00 200,000.00 750,000.00 BNI 2,85% 2,85% 2,85% 3,75 % 3,75 % 3,75 % 120,000.00 240,000.00 500,000.00 BCA 3.25% 3.25% 3.25% 3,75 % 3,75 % 3,75 % 75,000.00 125,000.00 450,000.00 MANDIRI 3.25% 3.25% 3.25% 3.75% 3.75% 3.75% 15000/M 28500/M 1,000,000.00 DANAMON 3,2% 3,2% 3,2% 3.75% 3.75% 3.75% 150,000.00 300,000.00 500,000.00 HSBC 3.50% 3.50% 3.25% 4.00% 4.00% 3.75% 150,000.00 300,000.00 750,000.00 NIAGA 3.25% 3.25% 3.25% 3.75% 3.75% 3.75% 125,000.00 250,000.00 400,000.00 BRI 2,2% 2,2% 2,2% 3.00% 3.00% 3.00% 90,000.00 250,000.00 750,000.00

BUNGA PEMBELANJAAN BUNGA CASH ADVANCE IURAN TAHUNAN KARTU KREDIT

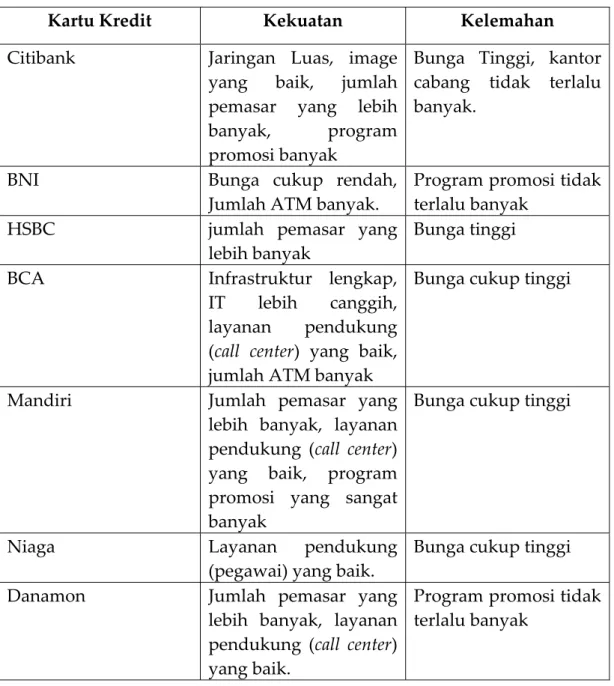

Apabila diperbandingkan dari bunga kartu kredit, faktor pendukung layanan, dan program promosi yang dilakukan maka dapat dilihat kelebihan dan kelemahan kompetitor.

37

Kartu Kredit Kekuatan Kelemahan

Citibank Jaringan Luas, image yang baik, jumlah pemasar yang lebih banyak, program promosi banyak

Bunga Tinggi, kantor cabang tidak terlalu banyak.

BNI Bunga cukup rendah,

Jumlah ATM banyak.

Program promosi tidak terlalu banyak

HSBC jumlah pemasar yang

lebih banyak

Bunga tinggi

BCA Infrastruktur lengkap,

IT lebih canggih, layanan pendukung (call center) yang baik, jumlah ATM banyak

Bunga cukup tinggi

Mandiri Jumlah pemasar yang

lebih banyak, layanan pendukung (call center) yang baik, program promosi yang sangat banyak

Bunga cukup tinggi

Niaga Layanan pendukung

(pegawai) yang baik.

Bunga cukup tinggi

Danamon Jumlah pemasar yang

lebih banyak, layanan pendukung (call center) yang baik.

Program promosi tidak terlalu banyak

Apabila dibandingkan awareness dengan cost berdasarkan tabel 2.4 dan tabel 2.5 maka akan dihasilkan suatu positioning dari kartu kredit BRI dengan kartu kredit competitor.

38 BCA BRI Awareness Citibank BNI Mandiri HSBC Danamon BII Cost

Selain kompetitor langsung yang telah disebutkan diatas, BRI dan penerbit kartu kredit lain memiliki kompetitor secara tidak langsung yaitu lembaga keuangan bank dan lembaga keuangan nonbank yang menjamur memberikan dana tunai dengan proses waktu yang sangat cepat dan mudah. Hal tersebut dinilai oleh masyarakat menjadi pilihan lain untuk mendapatkan uang tunai dibandingkan menggunakan kartu kredit yang bunganya sangat tinggi untuk pengambilan tunai.

2.2.3.4. Collaborators Analysis

Kartu kredit BRI dipasarkan oleh funding officer BRI yang pada setiap cabang berjumlah satu orang, pegawai tambahan berupa pegawai kontrak atau sales promotion girl hanya dipekerjakan pada saat BRI mengadakan event‐event tertentu. Untuk pemasaran di tempat lain selain kantor pun pada umumnya dilakukan oleh pegawai operasional. Sehingga kerjasama dengan event organizer atau penyedia tenaga kerja kontrak maupun SPG dilakukan secara insidentil.

Gambar 2.4 Positioning Map Awareness‐Cost Sumber: Survei TBI‐2007, Frontier Consulting Group

39

Untuk penyedia kartu, supplier menyalurkan kartu untuk diproses lebih lanjut oleh BRI untuk pemberian nama dan pencetakan tanda tangan, setelah itu biro pengiriman mengirimkan kartu kepada nasabah. Disini dapat dilihat bahwa pihak BRI bekerja sama dengan supplier kartu dan biro jasa pengiriman kartu. Bargaining power kedua perusahaan yang bekerjasama tersebut kecil karena banyak industri yang menawarkan jasa tersebut, sehingga BRI dapat memilih perusahaan untuk bekerjasama dengan berdasarkan kualitas yang terbaik.

BRI selama ini bekerja sama dengan MasterCard sebagai jaringan internasional kartu kredit. MasterCard Worldwide merupakan organisasi yang dimiliki oleh lebih dari 25.000 institusi keuangan yang menerbitkan kartunya. Perusahaan ini pertama kali didirikan oleh United California Bank, Wells Fargo, Crocker National Bank, dan Bank of California, dengan tujuan untuk menyaingi BankAmericard yang diterbitkan oleh Bank of America. BankAmericard sekarang adalah kartu kredit VISA yang diterbitkan oleh Visa International. Alasan kini BRI belum bekerjasama dengan VISA karena terdapat kontrak eksklusif denga MasterCard untuk tidak bekerjasama dengan VISA dalam jangka beberapa tahun pertamanya.

Dalam meningkatkan penetrasi pasar, BRI melakukan program‐program diskon dengan mall, supermarket, restaurant, dan toko‐toko lain. Sehingga BRI melakukan kerjasama dengan merchant tersebut. Tetapi hal ini tidak dilakukan oleh kartu kredit BRI saja, melainkan dengan penerbit

40 kartu kredit lain. Sehingga seringkali satu merchant memiliki program promosi dengan beberapa penerbit kartu kredit secara bersamaan.

2.2.3.5. Context Analysis

Dengan adanya peningkatan harga diseluruh sektor, diiringi kebutuhan hidup masyarakat yang semakin meningkat pula, maka kartu kredit dinilai merupakan salah satu produk yang dapat membantu untuk memenuhi kebutuhan hidup tersebut.

Political

Regulasi yang mempengaruhi dengan pertumbuhan kartu kredit yaitu mengenai pendapatan minimum pemegang kartu kredit, pembayaran minimum kartu kredit, dan batas kepemilikan jumlah kartu. Selain itu kini BI mengeluarkan regulasi bahwa per tanggal 1 September 2006, seluruh penerbit kartu kredit harus melakukan standarisasi kartu chip untuk kartu baru yang diterbitkan, sedangkan untuk penggantian paling lambat pada Desember 2008. Tetapi karena menilai bahwa perbankan belum siap untuk melakukan migrasi kartu ini, akhirnya BI menunda hingga tahun 2009.

Economic Environment

Laju pertumbuhan ekonomi

Pada mulanya pemerintah memproyeksikan pertumbuhan ekonomi Indonesia pada tahun 2008 sebesar 6,8 persen. Tetapi dengan kondisi yang terjadi saat ini, pertumbuhan ekonomi pada 2008 diproyeksikan menjadi enam persen. Angka itu di bawah target APBN‐P 2008, sebesar 6,4 persen. Penurunan proyeksi pertumbuhan ekonomi itu akibat kenaikan harga

41 BBM sebesar 28,7 persen yang akan dilakukan oleh pemerintah. Sehingga 2008 diperkirakan tingkat kemiskinan menjadi 14.8‐15 persen.

Laju inflasi

Pemerintah juga memproyeksikan pencapaian tingkat inflasi mencapai 11,2 persen pada 2008. Satu bulan setelah terjadi kenaikan BBM, inflasi secara year on year (YoY) menjadi 11,96 persen, selanjutnya 11,65 persen, dan 11,19 persen. Sementara secara month to month (MoM) inflasi menjadi 2,7 persen. Selanjutnya 0,44 persen dan 0,35 persen.

Bulan Tahun Tingkat Inflasi

April 2008 8.96 % Maret 2008 8.17 % Februari 2008 7.40 % Januari 2008 7.36 % Desember 2007 6.59 % November 2007 6.71 % Oktober 2007 6.88 % September 2007 6.95 % Agustus 2007 6.51 % Juli 2007 6.06 % Juni 2007 5.77 % Mei 2007 6.01 % April 2007 6.29 % Maret 2007 6.52 % Februari 2007 6.30 % Januari 2007 6.26 % Suku Bunga Indonesia

Tingkat SBI 3 bulan pada 2008 menjadi 8,5 persen. Satu bulan selang kenaikan harga BBM, SBI 3 bulan menjadi 8,25 persen. Selanjutnya, 8,5 persen dan 8,5 persen. Hal tersebut mempengaruhi pula bunga pinjaman

Tabel 2.9 Laju inflasi tahun 2007‐2008 Sumber: Bank Indonesia 2008

42 yang semakin naik. Tetapi untuk bunga kartu kredit dalam beberapa tahun ini dinilai tidak ada terlalu banyak perubahan.

Nasabah BRI

BRI merupakan Bank yang memiliki jaringan terluas di Indonesia. Nasabah yang tersebar di seluruh Indonesia mencapai hampir 39 juta. Merupakan jumlah yang signifikan dibandingkan dengan bank lainnya. Tetapi karena mayoritas dari nasabah BRI merupakan nasabah dengan golongan menengah kebawah, maka harus dilihat nasabah BRI yang berpotensi merupakan nasabah yang memiliki dana simpanan atau nasabah pinjaman yang cukup besar.

Apabila dilihat dari rata‐rata jumlah nasabah yang berpotensi dari satu cabang maka jumlah yang nasabah berpotensi dari seluruh cabang di Indonesia diperkirakan lebih dari 2 juta nasabah. Nasabah tersebut merupakan nasabah simpanan yang memiliki dana diatas 100 juta untuk dapat ditawarkan kartu standard dan gold, sedangkan untuk nasabah simpanan diatas 500 juta dapat ditawarkan katu gold.

Selain nasabah simpanan, BRI memiliki kerjasama dengan instansi‐insansi pemerintah. Sehingga menjadi potensi yang semakin besar karena dalam hal ini BRI yang melakukan pengelolaan dana penghasilan (salary crediting), selain itu pinjaman pegawai pun akan dikelola oleh pihak BRI. Sehingga tenaga pemasar kartu kredit bisa mendapatkan data nasabah berpotensi dengan seluruh persyaratannya.

43

Jumlah pemegang kartu kredit

Berdasarkan data Bank Indonesia sampai dengan januari 2008 jumlah kartu kredit yang beredar sebanyak 9,374,005 diterbitkan oleh 20 bank. Menurut Mohamad Helmi, Ketua Asosiasi Kartu Kredit Indonesia (AKKI), pertumbuhan rata‐rata pemegang kartu kredit di Indonesia sekitar 20% hingga 30% per tahun.

Jumlah pemakai internet dan selular

Pasar selular di Indonesia berkembang dengan jumlah yang signifikan. Menurut prediksi Indonesia Development Monitoring Research , jumlah pelanggan telepon diperkirakan akan mencapai 80,7 juta. Puncak pertumbuhan terjadi pada 2006 ke 2007, yakni dari 67,2 juta ke 72,7 juta pelanggan. Pada tahun 2008, jumlah pelanggan selular diperkirakan bakal menjadi 80 ,7juta. Fakta ini menunjukan atraktifnya bisnis selular di Indonesia, potensi pasarnya masih sangat besar.

Sedangkan pengguna Internet di Indonesia pun tidak kalah pesatnya, diperkirakan mencapai 57,8 juta pada 2010, seiring meningkatnya pemakaian layanan tersebut melalui teknologi pita lebar jaringan seluler.

Social

Saat ini kartu kredit bukan hanya sebagai alat untuk mempermudah memenuhi kebutuhan masyarakat tetapi juga menjadi trend di kalangan masyarakat. Tidak sedikit masyarakat yang menganggap kartu kredit merupakan salah satu alat yang menunjukan prestige untuk penggunanya. Status kartu yang bertingkat dari standard, gold, dan platinum dapat menunjukan status pemiliknya karena status tingkatan kartu biasanya

44 didasari oleh besarnya penghasilan. Sehingga banyak pengguna kartu kredit yang ingin meningkatkan status kartunya yang biasanya disertai pula peningkatan plafond.

Technological

Peningkatan teknologi dapat mempengaruhi peningkatan demand dari masyarakat untuk mendapatkan kartu kredit. Hal ini disebabkan dengan meningkatnya kecanggihan teknologi maka semakin besar pula kemudahan yang bisa didapatkan oleh pengguna kartu kredit. Salah satu teknologi yang umum pula digunakan oleh masyarakat yang menunjang kemudahan menggunakan kartu kredit yaitu teknologi telephone dan internet.

Dengan adanya regulasi dari BI mengenai standarisasi kartu chip, maka penerbit kartu kredit harus mempersiapkan dana yang tinggi untuk migrasi kartu tersebut. Penggantian kartu tersebut dilakukan karena banyaknya kejahatan kartu baik kartu kredit maupun kredit yang terjadi. 2.2.4. Analisis SWOT Strength

• Brand image BRI sebagai bank yang baik

• Memiliki biaya bunga kartu kredit paling rendah

• Memiliki jaringan unit kerja terluas di Indonesia

Weakness

• Fitur produk yang tidak selengkap produk lainnya

• Infrastruktur yang belum memadai • Teknologi yang belum secanggih

bank besar lainnya

• Image bank rakyat yang melekat Tabel 2.10 Analisis SWOT

45

• Jumlah tenaga pemasar kartu kredit yang belum memadai

• Kualitas SDM dalam hal pelayanan buruk

Opportunities

• Jumlah pegawai instansi pemerintah yang tinggi

• Pertumbuhan penduduk dan tingkat ekonomi yang tinggi

Threat

• Semakin bermunculan lembaga keuangan selain bank yang memberikan kredit tanpa agunan • Kejahatan kartu kredit 2.2.5. Segmenting, Targeting, Positioning Segmentation Demographic : Usia, Penghasilan, Jenis Kelamin Geographic : Wilayah, Densitas Behavioral : Kebutuhan Physographic : Gaya hidup Targeting • Nasabah BRI • Selain nasabah BRI • Pria dan wanita • Berusia 20 sampai dengan 55 tahun. • Berpenghasilan diatas 2 juta per bulan • Bertempat tinggal di kota‐kota besar • Memiliki gaya hidup yang cukup tinggi

46 Target pasar yang dituju yaitu Nasabah BRI karena dilihat memiliki potensi untuk memenuhi target pertumbuhan kartu kredit sampai dengan beberapa tahun kedepan. Nasabah BRI tersebut dipilih yang memiliki dana simpanan diatas 100 juta, atau merupakan nasabah pinjaman.

Target nasabah BRI tersebut dipilih kembali dari faktor usia dan penghasilan minimum dikarenakan persyaratan yang ditetapkan untuk memiliki kartu kredit, sedangkan tempat tinggal di kota‐kota besar dikarenakan infrastruktur yang mendukung kartu kredit seperti mesin edc di merchant dan ATM, serta layanan internet pada umumnya tersedia lebih banyak di kota‐kota besar, sehingga mendukung dalam penggunaan kartu kredit. Positioning Kartu Kredit Dengan Bunga Termurah 2.3. Akar Masalah

Berdasarkan hasil interview awal dengan pihak internal perusahaan dan nasabah BRI dengan diseuaikan dengan analisa bisnis dan perusahaan yang telah dilakukan maka dapat dilihat akar permasalahan yang dapat dianalisa lebih lanjut.

47 Product Price Promotion People Process Physical Evidence Place Fitur yang belum lengkap Teknologi belum canggih Infrastruktur belummemadai Promosi sangat kurang Annual fee belum kompetitif Jumlah tenaga pemasar yang kurang Sedikitnyaprogram-program yang tersedia Prosesyang sulit dan lama Jaringan unit kerja yang kurang nyaman Tempat untuk mendapatkan produk belum terlalu banyak Sedikitnya promosi iklan yang dilakukan Proses pembayaran sulit Pertumbuhan Kartu Kredit yang rendah Informasi produk dan program yang kurang 1. Pertumbuhan kartu kredit BRI yang rendah.

Hal ini berbeda dengan pertumbuhan kartu kredit di Indonesia yang berkembang pesat dan mengalami peningkatan sebesar 20% sampai dengan 30% per tahun, yang pada tahun ini berjumlah 9,374,005 kartu kredit. maka dinilai potensi pasar kartu kredit sangat besar.

2. Produk yang masih memiliki kekurangan dari sisi fitur dan informasi produk

Kompetitor lain kini berusaha untuk selalu meningkatkan teknologi untuk kemudahan nasabahnya. Saat ini BRI masih memiliki kekurangan baik dari fitur produk seperti fitur pembayaran dan Internet banking. Sedangkan untuk teknologi pendukung seperti mesin ATM, BRI sedang dalam usaha

48 pengembangannya dengan penambahan jumlah mesin setiap tahunnya.

3. Biaya iuran tahunan yang kurang kompetitif

Walaupun bunga kartu kredit BRI sangat rendah maka tetapi untuk biaya iuran tahunan bank lain masih memiliki biaya yang lebih menarik. Saat ini bahkan hampir seluruh penerbit kartu kredit lain membebaskan biaya iuran tahunan dalam waktu yang cukup menarik, yaitu dari satu tahun, dua tahun, bahkan seumur hidup.

4. Program promosi yang sangat kurang

Kartu kredit BRI mengadakan program promosi dalam bentuk yang hampir sama dengan kartu kredit bank lain, tetapi dalam frekuensi yang kurang tinggi. Hal tersebut tidak didukung pula oleh informasi mengenai program promosi tersebut, sehingga nasabah sendiri kurang mengetahui program promosi yang ada pada kartu kredit BRI. Selain itu BRI sangat jarang melakukan promosi di media‐media periklanan, seperti televisi dan media cetak.

5. Proses dan pelayanan yang kurang baik

Proses pembuatan kartu BRI sangat lama yaitu dalam waktu satu hingga dua bulan. Hal ini sangat berbeda dengan kompetitor yang membutuhkan waktu dari 8 sampai dengan 14 hari kerja. Selain itu pelayanan dari pegawai BRI masih kurang baik dibandingkan dengan pegawai dari bank lain.

49 6. Penawaran hanya terbatas pada unit kerja

Saat ini kartu kredit lain gencar melakukan penawaran ditempat umum, sedangkan BRI jarang sekali membuka outlet atau menempatkan tenaga pemasar di tempat lain selain di unit kerja.

7. SDM kurang

Saat ini tenaga pemasar yang bertanggung jawab untuk mencapai target cabang hanya terdiri dari satu orang pemasar. Hal ini berbeda dengan kompetitor yang memiliki tenaga pemasar yang cukup banyak.

8. Regulasi BI

Saat ini terdapat isu regulasi BI yang membatasi jumlah kartu yang dapat dimiliki oleh satu orang yaitu hanya dua buah kartu sedangkan saat ini banyak dari pemegang kartu yang telah memiliki 2 kartu atau lebih. Selain itu regulasi lain yang berisi standarisasi kartu menggunakan chip membutuhkan proses penggantian kartu yang cukup lama bagi nasabah dan dana yang sangat tinggi.