Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 46

Pengaruh Non Performing Loan, Capital Adequacy Ratio, Biaya Operasional Terhadap Pendapatan Operasional terhadap Profitabilitas pada Bank Umum yang Terdaftar

Di Bursa Efek Indonesia

Muh. Ashary Anshar ¹*, Dewi Sartika1

1Institut Bisnis & Keuangan Nitro

*email korespondensi:

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Non Performing Loan, Capital Adequacy Ratio, Biaya Operassional terhadap Pendapatan Operasional Terhadap Profitabilitas Bank Umum yang terdaftar di Bursa Efek Indonesia.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda, dengan bantuan SPSS versi 20,0. Periode pengamatan yang dilakukan adalah 3 (tiga) tahun dari 2015 – 2017. Hasil penelitian ini menunjukkan bahwa Non Performing Loan berpengaruh negatif dan tidak siginifikan terhadap Profitabilitas pada Bank Umum yang terdaftar di Bursa Efek Indonesia, Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap Profitabilitas pada Bank Umum yang terdaftar di Bursa Efek Indonesia dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Profitabilitas pada Bank Umum yang terdaftar di Bursa Efek Indonesi.

Kata Kunci: Non Performing Loan, Capital Adequacy Ratio, Biaya Operasional terhadap Pendapatan Operasional dan Profitabilitas.

I. PENDAHULUAN

Penilaian kinerja merupakan faktor penting bagi perbankan untuk melihat apakah kinerja di bank bersangkutan sudah berjalan dengan baik atau belum.

Penilaian kinerja keungan juga bisa digunakan untuk mengetahui seberapa besar profitabilitas yang dihasilkan dari perbandingan antara profitabilitas di tahun- tahun tertentu. Rasio Profitabilitas yang penting bagi bank adalah Return On Asset. Untuk mengukur kinerja keungan bank, rasio yang digunakan yaitu rasio profitabilitas karena rasio ini merupakan rasio yang berfungsi untuk mengukur kemampuan perusahaan dalam mendapatkan keuntungan atau laba. Riyadi (2006:155) Ukuran profitabilitas yang digunakan adalah Return On Equity untuk perusahaan pada umumnya dan Return On Asset pada industri perbankan. Return On Asset memfokuskan kemampuan perusahaan untuk memperoleh earning

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 47

dalam operasi perusahaan, sedangakan Return On Equity hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut, Semakin besar rasio ini mengindikasikan semakin baik kinerja bank.Sebagai data awal berikut ini disajikan tabel yang menunjukkan kinerja keungan pebankan Indonesia tahun 2015– 2017 yang bersumber dari situs resmi Idx.

Tabel 1: Kinerja Bank Umum di Indonesia Periode 2015 – 2017

2015 2016 2017

NPL (%) 2,90 2,88 3,28

CAR (%) 17,99 19,69 19,60

BOPO (%) 84,43 82,25 82,47

ROA (%) 1,81 2,06 1,88

Sumber : www.idx.co.id (data diolah)

Berdasarkan tabel 1 pada tahun 2015 - 2017 kinerja bank secara umum dapat dikatakan baik karena rata-rata rasio capital adequacy ratio dan return on asset mengalami kenaikan meskipun pada tahun 2017 mengalami penurunan.

Adapun rumusan masalah dalam penelitian ini adalah :

1. Apakah Non Performing Loan berpengaruh terhadap Return On Asset pada Bank Umum yang terdaftar di Bursa Efek Indonesia?

2. Apakah Capital Adequacy Ratio berpengaruh terhadap Return On Asset pada Bank Umum yang terdaftar di Bursa Efek Indonesia ?

3. Apakah Biaya Operasional Terhadap Pendapatan Operasional berpengaruh terhadap Return On Asset pada Bank Umum yang terdaftar di Bursa Efek Indonesia ?

II. TINJAUAN PUSTAKA

Menurut UU No. 10 Tahun 1998 (revisi UU No.14 tahun 1992) bahwa yang dimaksud bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanandan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup masyarakatbanyak. Berikut ini dikemukakan beberapa definisi bank dari berbagai sumber lain :

1) Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuagan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit uit) pada waktu yang ditentukan (Dendawijaya, 2005:14)

2) Bank adalah lembaga keungan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2012:12).

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 48

Pengertian Non Performing LoanSalah satu resiko yang dihadapi oleh suatu bank adalah resiko tidak terbayarnya kredit yang telah diberikan atau yang sering disebut dengan resiko kredit. Resiko kredit umumnya timbul dari berbagai kredit yang masuk dalam kategori bermasalah.Keberadaan NPL dalam jumlah yang cukup banyak menimbulkan kesulitan sekaligus menurunkan tingkat kesehatan bank yang bersangkutan.Oleh sebab itu bank dituntut untuk selalu menjaga kreditnya agar tidak berada dalam kategori kredit bermasalah (NPL).Meskipun resiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang wajar berkisaran antara 3-5% dari total kreditnya.Kredit yang termasuk dalam kategori NPL adalah kredit kurang lancar, kredit diragukan, dan kredit macet. Bank yang telah berhasil dalam pengelolaan kreditnya adalah bank yang mampu mengelola NPL dalam tingkat wajar dan tidak merugikan bank.

Perhitungan Non Perming Loan

Kredit bermasalah dan kerugian karena pemberian kredit pada dasarnya mencerminan kegagalan yang melekat atau adanya resiko dalam kemampuan dan kemauan debitur membayar kewajibannya. Perhitungan NPL dalam penelitian ini yang digunakan adalah sesuai dengan ketentuan Bank Indonesia dalam laporan tahunan perbankan nasional sesuai dngan SE BI No.3/33/DPNP tentang perhitungan rasio keungan yang dirumuskan sebagai berikut :

𝑁𝑃𝐿 =kredit Bermasalah

Total Kredit x 100%

Pengertian Capital Adequacy Ratio

Darmawi (2011:93), mengatakan bahwa salah satu komponen faktor permodalan adalah kecukupan modal. CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan resiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio akan semakin baik posisi modal. CAR memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiribank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (hutang), dan lain-lain. Dengan kata lain, capital adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva tertimbang menurut resiko (ATMR), misalnya kredit yang diberikan (Dendawijaya, 2003:121)

Pada penelitian ini perhitungan CAR yang digunakan sesuai dengan ketentuan Bank Indonesia tentang Kewajiban Penyediaan Modal Minimum (KPMM), maka perhitungannya adalah:

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 49

𝐶𝐴𝑅 = Modal BankAktiva Tertimbang Menurut Resikox 100%

Ketetapan CAR sebesar 8% bertujuan untuk :

1) Menjaga kepercayaan masyarakat kepada perbankan.

2) Melindungi dana pihak ketiga pada bank yang bersangkutan.

3) Untuk memenuhi ketetapan BIS.

Pengertian BOPO

Menurut Dendawijaya (2005:119) BOPO atau Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Caronge, 2018:4). Kegiatan yang dilakukan bertujuan menjaga stabilitas biaya operasional dan pendapatan operasional dengan prinsip efisien dan efektif (Didiharyono, 2016:315). Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

Bank Indonesia menetapkan besarnya rasio BOPO adalah dibawah 90%, karena jika rasio BOPO mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya.

𝐵𝑂𝑃𝑂 = Beban Operasional

Pendapatan Operasionalx 100%

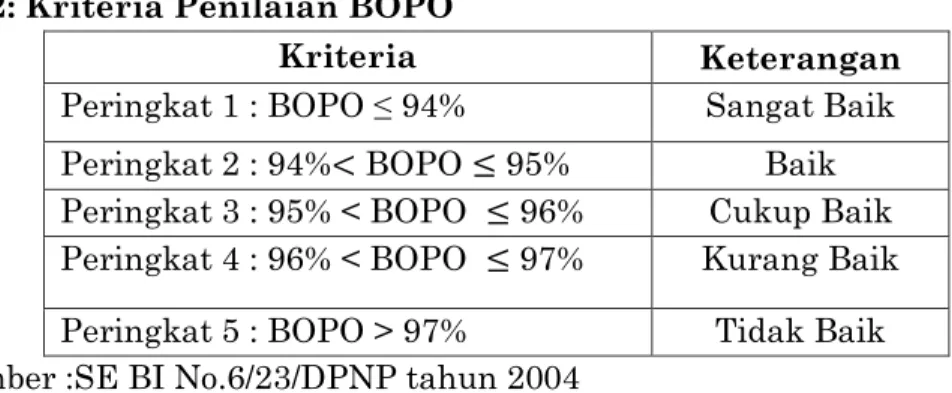

Tabel 2: Kriteria Penilaian BOPO

Kriteria Keterangan

Peringkat 1 : BOPO ≤ 94% Sangat Baik Peringkat 2 : 94%< BOPO ≤ 95% Baik Peringkat 3 : 95% < BOPO ≤ 96% Cukup Baik Peringkat 4 : 96% < BOPO ≤ 97% Kurang Baik Peringkat 5 : BOPO > 97% Tidak Baik Sumber :SE BI No.6/23/DPNP tahun 2004

Pengertian Profitabilitas

Laporan keuangan memperlihatkan kinerja suatu perusahaan selama periode tertentu yang dinyatakan dalam ukuran kualitatif. Malalui analisis laporan keungan tingkat profitabilitas dapat diukur selama periode tertentu.

Sawir (2001:31) Rasio Profitabilitas bertujuan untuk mengatahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 50

Menurut Dendawijaya (2005:118) Rentabilitas atau profitabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksilkan nilai dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi resiko yang ada. Rasio ini dapat dirumuskan sebagai berikut:𝑅𝑂𝐴 =Laba Bersih

Total aktivax 100%

Penelitian Terdahulu

a. Pinasti (2017) dengan judul penelitian Pengaruh CAR, BOPO,NPL, NIM, DAN LDR terhadap Profitabilitas bank umum periode 2011-2015. “Hasil penelitian menunjukkan bahwa CAR berpengaruh negatif dan tidak signifikan terhadap profitabilitas, BOPO berpengaruh negatif dan signifikan terhadap profitabilitas, NPL berpengaruh positif dan tidak signifikan terhadap profitabilitas, sedangkan NIM berpengaruh positif dan signifikan terhadap profitabilitas, dan LDR berpengaruh negatif dan ridak signifikan terhadap profitabilitas. CAR, BOPO, NPL, NIM, dan LDR berpengaruh secara simultan terhadap profitabilitas”.

b. Ambarawati dan abundati (2017) dengan judul penelitian Pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan To Deposit Ratio Terhadap Return On Asset “Hasil analisis penelitian ini menunjukkan bahwa capital adequacy ratio berpengaruh positif dan signifikan terhadap return on asset.

Non performing loan berpengaruh negatif dan signifikan terhadap return on asset. Loan to deposit ratio berpengaruh positif dan signfikan terhadap return on asset”.

c. Dewi (2014) dengan judul penelitian pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio dan Efisiensi Operasional Terhadap Profitabilitas Perbankan yang Terdafatr di Bursa Efek Indonesia “Hasil analisis penelitian menunjukkan bahwa efisiensi operasional berpengaruh positif dan signifikan terhadap profitabilitas perbankan sedangkan capital adequacy ratio, non performing loan dan loan to deposit ratio berpengaruh negatif dan tidak signifikan terhadap profitabilitas perbankan”.

III. METODE PENELITIAN

Penelitian ini dilakukan di Galeri Investasi Stim Nitro Makassar yang beralokasi di Jl. Prof Abdurahman Basalahmah No.101 Makassar.Penelitian ini dilakukan dalam waktu kurang lebih satu bulan.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang telah dipublikasikan berupa laporan keuangan. Data sekunder

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 51

dalam penelitian ini adalah informasi yang diperoleh dari Galeri Investasi STIM NITRO Makassar dan atau website resmi Bursa Efek (www.idx.co.id).1. Populasi

Sugiyono (2014:80) mengemukakan bahwa populasi adalah wilaya generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakterisitik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.Adapun populasi dalam penelitian ini yaitu semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.Adapun teknik pengambilan sampel yang digunakan oleh peneliti yaitu teknik Purposive sampling.Menurut Sugiyono (2014:122)

“Teknik Purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu” maka berdasarkan pengertian tersebut sampel dalam penelitian ini berdasarkan kriteria berikut ini :

a. Bank Umum yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015- 2017.

b. Bank umum yang secara rutin menyajikan data lengkap dan telah mempublikasikan laporan tahunan dari 2015-2017.

c. Bank Umum yang termasuk dalam daftar Buku 3.

Adapun sampel yang dipilih dalam penelitian ini adalah sebagai berikut:

Tabel 3: Daftar sampel penelitian

NO Nama Perusahaan Kode

1. PT. Bank Bukopin Tbk. BBKP

2. PT. Bank OCBC NISP Tbk. NISP

3. PT. Bank Maybank Indonesia Tbk. BNII

4. PT. Bank Danamon Indonesia Tbk. BDMN

5. PT. Bank Mega Tbk. MEGA

6. PT. Bank Pembangunan Daerah Jawa Timur Tbk. BJTM 7. PT. Bank Mayapada Internasional Tbk. MAYA 8. PT. Bank Tabungan Pensiun Nasional Tbk. BTPN

9. PT. Bank Tabungan Negara Tbk. BBTN

10. PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

BJBR

11. PT. Bank Panin Indonesia Tbk. PNBN

Sumber :www.idx.co.id

Hipotesis

Berdasarkan kajian teori, maka hipotesis dalam penelitian ini adalah:

H1 Non performing loan (NPL) berpengaruh negatif dan signifikann terhadap Return on asset (ROA) pada Bank Umum yang terdaftar di Bursa efek Indonesia.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 52

H2 Capital adequacy ratio (CAR) berpengaruh positif dan signifikan terhadap Return on asset (ROA) pada Bank Umum yang terdaftar di Bursa efek Indonesia.H3 Biaya Operasional Terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap Return on asset (ROA) pada Bank Umum yang terdaftar di Bursa Efek Indonesia.

IV. PEMBAHASAN

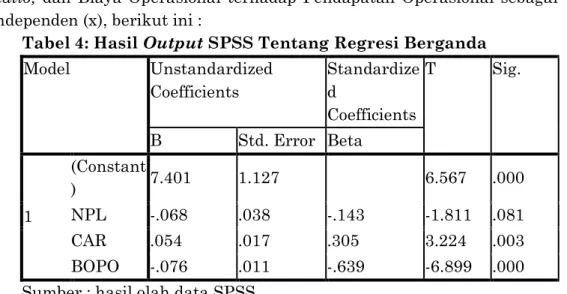

Dalam penellitian ini menggunakan analisis regresi linear berganda dengan bantuan SPSS versi 20,0 dan yang menjadi objek penelitian adalah Return On Asset (Y) sebagai variabel dependen Non Performing Loan, Capital Adequacy Ratio, dan Biaya Operasional terhadap Pendapatan Operasional sebagai variabel independen (x), berikut ini :

Tabel 4: Hasil Output SPSS Tentang Regresi Berganda Model Unstandardized

Coefficients

Standardize d

Coefficients

T Sig.

B Std. Error Beta

1

(Constant

) 7.401 1.127 6.567 .000

NPL -.068 .038 -.143 -1.811 .081

CAR .054 .017 .305 3.224 .003

BOPO -.076 .011 -.639 -6.899 .000 Sumber : hasil olah data SPSS

Berdasarkan hasil tabel 4, menunjukkan hasil olah data SPSS dapat disusun formulasi persamaan regresilinear berganda sebagai berikut:

Y = 7,401 - 0,068X1 + 0.054X2− 0,076X3 + e

1) Nilai konstanta sebesar 7,401 berarti jika variabel independen (NPL, CAR, BOPO) tidak ada (X1.X2.X3) maka Return On Asset sebesar 7,401.

2) Koefisien X1 sebesar -0,068 hal ini menyatakan bahwa setiap peningkatan Non performing loan sebesar 1 persen, maka Return on asset akan mengalami penurunan sebesar -0,068, demikian pula sebaliknya.

3) Koefisien X2 sebesar 0,054 hal ini menyatakan bahwa setiap peningkatan Capital adequacy ratio sebesar 1 persen maka Return on asset akan mengalami perubahan peningkatan sebesar 0,054, demikian pula sebaliknya.

4) Koefisien X3 sebesar -0,076 hal ini menyatakan bahwa setiap peningkatan Biaya Operasional terhadap pendapatan operasional sebesar 1 persen maka Return on asset akan mengalami penurunan sebesar -0,076.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 53

a. Koefisien DeterminasiEfisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi dapat dilihat melalui model summary R square:

Tabel 5: Hasil Uji Koefisien Deteminasi Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin- Watson

1 .918a .844 .827 .30331 1.820

Sumber : data diolah, 2019

Berdasarkan tabel 5, terlihat bahwa nilai R square sebesar 0.844 atau 84,4 persen. Hal ini menunjukkan bahwa 84,4 persen profitabilitas dipengaruhi oleh variabel Non performing loan, Capital adequacy ratio, dan Biaya operasional terhadap pendapatan operasional sedangkan 15,6 persen dipengaruhi oleh variabel lain diluar variabel penelitian.

V. KESIMPULAN

Dari hasil penelitian yang telah diuraikan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan, yaitu:

1. Non Performing Loan berpengaruh negatif dan tidak signifikan terhadap profitabilitas pada Bank Umum yang terdaftar di Bursa Efek Indonesia.

2. Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap profitabilitas pada pada Bank Umum yang terdaftar di Bursa Efek Indonesia.

3. Biaya Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap profitabilitas pada Bank Umum yang terdaftar di Bursa Efek Indonesia. Return on asset.

Berdasarkan kesimpulan yang telah diuraikan di atas, maka dapat diberikan saran-saran sehubungan dengan hasil penelitian ini yang diuraikan sebagai berikut :

1. Bagi perusahaan, hendaknya selalu menjaga dan meningkatkan kecukupan modal yang dimiliki agar untuk meningkatkan kepercayaan masyarakat, bagi manajemen perusahaan juga hendaknya menurunkan rasio kredit agar tidak melebihi ketetapan yang ditetapkan

oleh bank Indonesia, dan tetap menjaga biaya operasional dibawah ketentuan bank Indonesia.

2. Bagi peneliti selanjutnya, diharapkan dapat melanjutkan penelitian ini dengan memperluas cakupan penelitian dengan menambahkan variabel- variabel lain yang mempengaruhi profitabilitas di luar variabel ini serta memperpanjang periode pengamatan sehingga dapat diperoleh hasil yang lebih bervariatif.

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 54

3. Bagi investor maupun calon investor yang ingin menginvestasikan sahamnya pada suatu perusahaan sebaiknya melihat terlebih dahulu kondisi perusahaan yang akan dipilih. Dalam hal ini investor harus menanamkan sahamnya pada perusahaan yang tepat. Para investor pun diharapkan sebelum memilih saham yang akan dibelinya terlebih dahulu mengetahui dan menganalisis kondisi keungan perusahaan tersebut.DAFTAR PUSTAKA

Agnes, S. (2001). Analisis Kinerja Keuangan Dan Perencanaan Keuangan Perusahaan, cetakan kedua. Penerbit: Gramedia Pustaka Utama, Jakarta.

Caronge, E. (2018). Analisis Kinerja Keuangan pada PT. Bank Sulselbar Cabang Palopo. JEMMA (Journal of Economic, Management and Accounting), 1(1), 1- 10.

Darmawi, H. (2011). Manajemen perbankan. Jakarta: Bumi Aksara.

Dendawijaya, L. (2005). Manajemen perbankan. Bandung Alfabeta

Dendawijaya, L. (2003). Manajemen Perbankan Cetakan Kedua. Ghalia Indonesia.

Jakarta Selatan.

Dewi, S. P. (2017). Pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan to Deposit Ratio dan Efisiensi Operasional Terhadap Profitabilitas Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Akuntansi, 18(3), 422-437.

Didiharyono, D. (2016). Analisis Kestabilan dan Keuntungan Maksimum Model Predator-Prey Fungsi Respon Tipe Holling III dengan Usaha Pemanenan.

Jurnal Masagena, 11(2), 314-326.

Firdaus, R., & Ariyanti, M. (2009). Manajemen perkreditan bank umum. Bandung:

Alfabetta, 79.

Gizaw, M., Kebede, M., & Selvaraj, S. (2015). The impact of credit risk on profitability performance of commercial banks in Ethiopia. African journal of business management, 9(2), 59-66.

Hasibuan, S. P. (2008). Dasar-Dasar Perbankan, cetakan ketiga. Penerbit: Bumi Aksara, Jakarta, 12.

Kasmir, (2012). Manajemen Perbankan, Edisi Revisi, Jakarta: PT. Raja Grafindo Persada.

Parenrengi, S., & Hendratni, T. W. (2018). Pengaruh dana pihak ketiga, kecukupan modal dan penyaluran kredit terhadap profitabilitas bank. Jurnal Manajemen Strategi Dan Aplikasi Bisnis, 1(1), 9-18.

Pratiwi, L. P. S. W., & Wiagustini, N. L. P. (2016). Pengaruh Car, Bopo, Npl Dan Ldr Terhadap Profitabilitas. E-Jurnal Manajemen, 5(4).

Pratiwi, Luh Putu Sukma Wahyuni, And Luh Putu Wiagustin, (2015). Pengaruh Capital Adequacy Ratio (CAR), Biaya Operasional Terhadap Profitabilitas (BOPO), Non Performing Loan (NPL), Loan Deposit to Ratio (LDR), Terhadap

Jurnal Manajemen Perbankan Keuangan Nitro (JMPKN), Vol 4, No 2, Juli 2021 | 55

Profitabilitas. Universitas Udayana Bali. Jurnal Manajemen, Volume 5, Nomor 4.Reviyana, R., & Wuryanti, L. (2016). Pengaruh CAR, NPL, BOPO, dan LDR Terhadap Profitabilitas Pada PT Bank Lampung Tbk Teluk Betung Periode 2010 2014. Jurnal Riset Akuntansi dan Manajemen Malahayati, 5(2).

Riyadi, S. (2003). Banking assets and liability management.

Savitri, D. A. M. (2011). Pengaruh Non Performing Loan (NPL), Net Interest Margin (NIM) dan Loan To Deposit Ratio (LDR) terhadap perubahan laba pada bank devisa dan bank non devisa di Indonesia tahun 2006-2010. Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT), 2(2).

Siregar, S. (2012). Statistik Parametrik Untuk Penilaian Kuantitatif: Dilengkapi Perbandingan Perhitungan Manual dan SPSS.

Sugiyono, S. (2010). Metode penelitian kuantitatif dan kualitatif dan R&D.

Bandung: Alfabeta

Taswan, C., & Si, M. (2010). Manajemen Perbankan. Yogyakarta: UPP STIM YKPN Yogyakarta.

Widodo, D. (2017). Metodologi penelitian populer & praktis. Jakarta: PT RajaGrafindo Persada.

Www. Bi.go.id, 2019 Www. Idx.co.id, 2018