i

SKRIPSI

Oleh

SITI MUTMAIDAH 06130006

PROGRAM PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS TARBIYAH

UNIVERSITAS ISLAM NEGERI MAULANA MALIK

IBRAHIM MALANG

ii

SKRIPSI

Diajukan Kepada Fakultas Tarbiyah Universitas Islam Negeri Maulana Malik

Ibrahim (UINMMI) Malang Untuk Memenuhi Salah Satu Persyaratan Guna

Memperoleh Gelar Strata Satu Sarjana Pendidikan (S.Pd)

Oleh

SITI MUTMAIDAH 06130006

PROGRAM PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS TARBIYAH

UNIVERSITAS ISLAM NEGERI MAULANA MALIK

IBRAHIM MALANG

iii

SKRIPSI

Oleh

SITI MUTMAIDAH 06130006

Disetujui Oleh, Dosen Pembimbing

Kusumadyah Dewi, M.AB LB 13016

Disahkan Pada Tanggal, 19 Juli 2010

Mengetahui,

Ketua Jurusan Pendidikan IPS

iv

Mutiara Kasih Takkan Terlupa dari ketulusan mereka, Yang senantiasa membantu di saat jatuh,

Memapah ketika tertatih dan Menangis,

Bahagia disaat aku sampai tujuan.Tanpa adanya dorongan, motivasi, dan ketulusan Do’a mereka, Aku takkan Bisa seteguh ini. Thank’s To:

Ayahanda&Ibunda Tercinta

H. Mujiono and Hj. Sringatun

Untuk Cinta, Kasih sayang dan kepercayaan serta kebebasan Untuk memilih dan melakukan apapun yang terbaik bagi ku.

Tiada yang bisa menggantikan kasih sayang mu, Perhatian&Bimbingan serta selalu menyertai Ku dalam setiap doa-do’a mu.I ADORE YOU…..

My beloved Brother and younger sister

Kakak (Nur Fathoni Sekeluarga) and adik (St. Jainingsih sekeluarga) Adik (Safitri Handayani)

Thank’s for your support serta do’anya.

Kemandirian mu menggugah ku untuk selalu menjadi yang terbaik Dalam hidup ini…

Sahabat

Yang sangat berarti dan setia dalam mengarungi mahligai ilmu Asmaul Husnah Thanks Atas semua kebaikan mu, Nistyowati (Terimakasih untuk kebersamaan kita, kalian selalu ada saat suka dan duka). Dan semua Temen2 angkatan 2006 yang ga’ Bisa Wie sebutin Satu per

satu. Makacih atas kebersamaan dan persahabatannya selama ini.

Cahaya

Terima kasih untuk Cinta dan kasih sayang tulus yang slama ini menyertai setiap langkah ku. Pada kenangan dan pelajaran berharga dalam hidupQ

yang akan slalu membuat aku tegar.. Kau tlah sinari dan hangatkan jiwa ku..

v

tP

ö

qu‹

ø

9$

$

s

ù

Ÿw

ã

Nn=

ô

à

è

?

Ó

§

ø

ÿ

tR

$

\

«

ø

‹x

©

Ÿwur

šc

÷

rt

“

ø

g

é

B

žw

Î

)

$

tB

ó

O

ç

F

Z

à

2

tbq

è

=yJ

÷

è

s

?

ÇÎÍÈ

Maka pada hari itu Seseorang tidak akan dirugikan sedikit pun dan kamu tidak akan diberi balasan, kecuali sesuai dengan apa yang telah kamu

kerjakan (Qs. Yassin: 54)

vi

Hal : Skripsi Siti Mutmaidah Malang, 19Juli 2010 Lamp : 4 (Empat) Eksemplar

Kepada Yth.

Dekan Fakultas tarbiyah UIN MMI Malang di

Malang

Assalamu’alaikum Wr. Wb

Sesudah melakukan beberapa kali bimbingan, baik dari segi isi, bahasa maupun teknik penulisan, dan setelah membaca skripsi mahasiswa tersebut dibawah ini:

Nama : Siti Mutmaidah

NIM : 06130006

Jurusan : Ilmu Pengetahuan Sosial

Judul Skripsi : Analisis Rasio Sebagai Tolak Ukur Kinerja Keuangan Koperasi Agro Niaga (KAN) Jabung Malang Periode 2005-2009

maka selaku Pembimbing, kami berpendapat bahwa skripsi tersebut sudah layak diajukan untuk diujikan.

Demikian, mohon dimaklumi adanya.

Wassalamu’alaikum Wr. Wb

Pembimbing,

Kusumadyah Dewi, M.AB LB 13016

vii

tinggi, dan sepanjang pengetahuan saya, juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Malang, 19 Juli 2010

Siti Mutmaidah NIM: 06130006

viii

Dipersiapkan dan disusun oleh Siti Mutmaidah (06130006)

Telah dipertahankan di depan penguji pada tanggal 28 Juli 2010 dan telah dinyatakan diterima sebagai salah satu persyaratan untuk memperoleh gelar strata satu Sarjana Pendidikan IPS (S.Pd.)

pada tanggal: 2 Agustus 2010.

Panitia Ujian Tanda Tangan

Ketua Sidang,

Kusumadyah Dewi, M.AB : LB. 13016

Sekretaris Sidang,

Umi Julaihah, M.Si :

NIP. 19790728 200604 2 002 Pembimbing,

Kusumadyah Dewi, M.AB : LB. 13016

Penguji Utama,

Dr. Wahidmurni, M.Pd : NIP. 19690303 200003 1 002

Mengetahui, Dekan Fakultas Tarbiyah UIN Maulana Malik Ibrahim Malang

Dr. H. M. Zainuddin, MA NIP. 196205071995031001

ix

karena berkat rahmat, taufiq, hidayah serta inayah-Nya sehingga penulisan skripsi ini dapat diselesaikan dengan baik.

Sholawat serta salam semoga tetap terlimpah curahkan kepada nabi besar Muhammad SAW, tang telah berjuang merubah kegelapan zaman menuju cahaya kebenaran yang menjunjung nilai-nilai harkat dan martabat menuju insan

berperadaban.

Suatu kebahagiaan dan kebanggaan tersendiri bagi penulis melalui kisah perjalanan panjang, penulis dapat menyelesaikan skripsi ini. Namun penulis menyadari bahwa dalam penulisan ini tidak telepas dari bimbingan dan arahan serta kritik konstuktif dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya serta penghargaan setinggi-tinggginya kepada:

1. Bapakku (H. Mujiono) dan Ibuku (Hj. Sringatun) Tercinta, Terimakasih banyak atas segala pengorbanan dan yang telah memberikan do’a dan dorongan baik material maupun spiritual untuk keberhasilan penulis

2. Bapak Prof. Dr. H. Imam Suprayogo, MA. selaku Rektor UIN Maulana Malik Ibrahim Malang

x

membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini. 6. Bapak/Ibu Dosen dan segenap Staf Fakultas Tarbiyah UIN Maulana Malik

Ibrahim Malang

7. Seluruh Pengurus dan Pengawas Koperasi Agro Niaga (KAN) JABUNG yang telah bersedia memberikan izin untuk melakukan penelitian

8. Kakakku (Nur Fatoni sekeluarga ) dan Adikku (jainingsih, khabib dan Safitri Handayani) yang selalu memberi motivasi dan Inspirasi serta semangat untuk menjadi sukses

9. Keponakan ku tercinta (Raka lucy lutfiyan jaika dan Belva Clarinta Laudia Gantari) kalian semua adalah inspirasiku untuk menjadi sukses.

10.Sahabat-sahabat Imut yang memberikan motivasi untuk selalu berusaha dan berjuang demi masa depan (Zayyin Abid Muttaqi, Asmaul Husnah, Nistiowaty, Dwi kurniaturrohima, St Umaria dan Safinaturrohmah) tidak akan aku lupakan kalian semua

11.Teman-teman IPS angkatan 2006 (Khususnya Kelas A) kalian semua adalah Teman Terbaikku

12.Segenap pihak yang telah membantu dalam penyelesaian skripsi ini

xi mendatang.

Akhirnya, semoga skripsi ini dapat bermanfaat dan berguna bagi yang membacanya, dan kepada lembaga pendidikan guna untuk membentuk generasi masa depan yang handal. Semoga Allah SWT selalu melimpahkan rahmat, taufiq, hidayah dan inayah-Nya kepada kita semua. Amin.

Malang, 19 Juli 2010

xii HALAMAN PERSETUJUAN HALAMAN PERSEMBAHAN HALAMAN MOTTO

HALAMAN NOTA DINAS HALAMAN PERNYATAAN HALAMAN PENGESAHAN

KATA PENGANTAR...i

DAFTAR ISI ...iv

DAFTAR TABEL ...vii

DAFTAR GRAFIK...viii

DAFTAR LAMPIRAN ...ix

ABSTRAK ...x

BAB I PENDAHULUAN ...1

A. Latar Belakang ... ...1

B. Rumusan Masalah . ...4

C. Tujuan Penelitian ... ...4

D. Manfaat Penelitian ... ...4

E. Pembatasan Masalah ... 5

BAB II KAJIAN PUSTAKA ... 6

I. Kajian Penelitian Terdahulu ... 6

II. Kajian Teoritis ... 10

A. Pengertian Koperasi ... 10

B. Prinsip-prinsip Koperasi ... 12

C. Karakteristik Koperasi ... 13

xiii

I. Pengertian Analisi Laporan Keuangan ... 22

J. Tujuan Analisi Laporan Keuangan ... 22

K. Jenis Analisi Rasio Keuangan ... 23

L. Dasar-dasar Laporan keuangan... ... 28

M. Keunggulan dan keterbatasanAnalisis laporan keuangan... ... 29

N. Pengukuran Kinerja ... 31

BAB III METODE PENELITIAN ... 35

A. Pendekatan dan Jenis Penelitian... 35

B. Lokasi Penelitian ... 35

C. Data dan Sumber Data ... 36

D. Instrumen Penelitian... 36

E. Populasi dan Sampel Penelitian ... 37

F. Analisis Data ... 38

BAB IV HASIL PENELITIAN ... 42

A. Hasil Penelitian ... 42

1. Sejarah Perkembangan Koperasi Agro niaga (KAN) Jabung ... 42

2. Landasan, Azas, tujuan dan Jati Diri Koperasi Agro Niaga (KAN) Jabung ... 44

3. Visi dan Misi Koperasi Agro Niaga (KAN) Jabung ... 45

4. Legalitas ... 47

xiv

B. Perhitungan laporan Keuangan ... 62

BAB V PEMBAHASAN HASIL PENELITIAN ... 73

A. Analisis Kinerja Keuangan Koperasi ... 73

BAB VI PENUTUP ... 92

KESIMPULAN ... 92

SARAN ... 93 DAFTAR PUSTAKA

xv

TABLE 4.1 STRUKTUR ORGANISASAI KOPERASI AGRO NIAGA. 49

TABLE 4.2 NAMA-NAMA PEGURUS KOPERASI AGRO NIAGA…... 50

TABLE 4.3 NAMA-NAMA PENGAWAS KOPERASI AGRO NIAGA.. 51

TABLE 4.4 PERKEMBANGAN JUMLAH ANGGOTA …………...…... 58

TABLE 4.5 UNIT USAHA SAPI PERAH ………... 59

TABLE 4.6 PRODUKTIFITAS SUSU ………... 59

TABLE 4.7 UNIT USAHA PENUNJANG KOPERASI ………. 60

TABLE 5.1 PERBANDINGAN RASIO LIKUIDITAS ……….. 74

TABLE 5.2 PERBANDINGAN RASIO SOLVABILITAS ……… 79

TABEL 5.3 PERBANDINGAN RASIO PROFITABILITAS………. 84

xvi

GRAFIK 4.3 PERHITUNGAN DEBT RATIO……… 65

GRAFIK 4.4 PERHITUNGAN DEBT EQUITY RATIO………... 66

GRAFIK 4.5 PERHITUNGAN NET PROFIT MARGIN………... 67

GRAFIK 4.6 PERHITUNGAN TOTAL ASSETS TRUN OVER……….. 68

GRAFIK 4.7 PERHITUNGAN RETRUN ON TOTAL ASSETS... 69

GRAFIK 4.8 PERHITUNGAN RETURN ON EQUITY……… 70

GRAFIK 4.9 INVENTORY TURN OVER………... 71

xvii LAMPIRAN 2 : HASIL WAWANCARA.

LAMPIRAN 3 : LAPORAN KEUANGAN KOPERASI AGRO NIAGA (KAN)

LAMPIRAN 4 : FOTO DUKUMENTASI PENELITIAN LAMPIRAN 5 : BUKTI KONSULTASI

LAMPIRAN 6 : SURAT IZIN PENELITIAN

xviii

Universitas Isalam Negeri Maulana Malik Ibrahim Malang. Kusumadyah Dewi, M.AB.

Kata kunci: Analisis Rasio, Kinerja Keuangan, Koperasi

Koperasi adalah suatu perkumpulan orang biasanya yang memiliki kemampuan ekonomi terbatas yang melalui suatu bentuk organisasi perusahaan yang diawasi secara demokratis masing-masing memberikan sumbangan setara terhadap modal yang diperlukan dan bersedia menanggung resiko serta menerima imbalan yang sesuai dengan usaha yang mereka lakukan. Penelitian ini bertujuan untuk mendeskripsikan kinerja dari segi keuangan Koperasi Agro Niaga (KAN) dari tahun 2005- 2009. Permasalahan yang dikaji adalah bagaimana kinerja keuangan di Koperasi Agro Niaga dinilai dari hasil Analisis Rasio selama periode 2005-2009.

Tujuan dilakukan penelitian ini adalah untuk mengukur kinerja keuangan Koperasi Agro Niaga (KAN) jabung malang dinilai dari hasil laporan keuangan menggunakan analisis Rasio selama periode 2005-2009.

Pendekatan dan metode yang digunakan dalam penelitian ini adalah kualitatif metode deskriptif untuk mengukur kinerja Koperasi Agro Niaga (KAN), dilakukan menggunakan analasisi rasio keuangan seperti: rasio likuiditas meliputi

current rasio, quick rasio. Rasio solvabilitas meliputi debt ratio (DR), Debt to equity ratio (DER). Rasio profitabilitas yang meliputi Net Profit Margin (NPM), Ratio Total Assets Turnover, Return on Total Assets (ROA), Return on Equity (ROE). Rasio aktivitas meliputi Inventory Turn Over (rata-rata persediaan ), Receivable, Fixed Aset Turn Over, Total Aset Turn Over. Metode analisis data yang digunakan adalah Analisis Time Series. Alat pengumpul data yang digunakan adalah dokumentasi, wawancara dan observasi.

xix

Islamic State University of Malang Maulana Malik Ibrahim. Kusumadyah Dewi, M.AB.

Keywords: Ratio Analysis, Financial Performance, Cooperative

Cooperative is an association of people who usually have limited economic capabilities through a form of corporate organization that is democratically controlled each equivalent to contribute the necessary capital and are willing to bear the risks and receive the appropriate benefits to the business they do. This study aimed to describe the performance of financial cooperatives in terms of agro DOC (KAN) from year 2005 to 2009. The problem studied is how the financial performance of agro trade cooperatives judged from the results of ratio analysis for the period 2005-2009.

The objective of this study was to measure the financial performance of Agro Trade Cooperatives (KAN) Jabung Malang judged from the results of the financial statements using ratio analysis over the period 2005-2009.

Approaches and methods used in this study is a qualitative descriptive method for measuring the performance of agro-trade cooperatives (KAN), performed using financial analysis ratios such as liquidity ratios include current ratio, quick ratio. Solvency ratio includes debt ratio (DR), Debt to equity ratio (DER). The ratio of profitability that includes Net Profit Margin (NPM), Total Assets Turnover Ratio, Return on Total Assets (ROA), Return on Equity (ROE). The ratio of the activities include Inventory Turn Over (average inventory), Receivable , Fixed Asset Turn Over, Total Asset Turn Over. The method of data analysis used is Time Series Analysis. collecting data used is the documentation, interviews and observation.

BAB 1 PENDAHULUAN A. Latar Belakang Masalah

Hampir di seluruh dunia orang mengenal koperasi. Walaupun per definisi koperasi dipahami dengan cara yang berbeda-beda, tetapi secara umum koperasi dikenal sebagai suatu bentuk perusahan yang unik. Dilihat dari asal katanya, istilah koperasi berasal dari bahasa inggris co-operation yang berarti usaha bersama. Tetapi bukan dalam arti segala pekerjaan yang dilakukan bersama-sama yang dimaksud dengan koperasi disini adalah suatu bentuk perusahaan yang didirikan oleh orang-orang tertentu, untuk melaksanakan kegiatan-kegiatan tertentu, berdasarkan ketentuan dan tujuan tertentu pula.

Koperasi adalah suatu kumpulan yang beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan keluar, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah dan anggotanya1. Sebagai badan usaha, maka koperasi harus memperolah laba, laba merupakan elemen kunci dalam suatu sistem usaha bisnis, di mana sistem itu akan gagal bekerja tanpa memperolah laba. Untuk mengetahui kekuatan ataupun kesehatan pada koperasi tersebut, maka sebaiknya seorang manajer keuangan itu bisa menganalisis kinerja koperasi, Karena dengan perubahan-perubahan yang terjadi di lingkungan internal ataupun eksternal koperasi secara tidak langsung juga menentukan sebuah keputusan yang akan dijalankan pada masa yang akan datang pada sebuah koperasi. Kemampuan

1

Arifin sitio dan halomoan tamba. Koperasi teori dan praktek (Jakarta:erlangga, 2001) hlm17-18.

perusahaan dalam beroperasi dapat terlihat dalam kinerja yang diperolehnya yaitu melalui laporan keuangan yang berisi informasi tentang data-data keuangan.

Seperti yang telah kita ketahui diatas pada umumnya setiap lembaga keuangan standarnya memiliki laporan keuangan, karena laporan keuangan merupakan alat yang penting untuk memperoleh informasi yang berhubungan dengan kondisi keuangan dan hasil-hasil kegiatan koperasi. Semua kegiatan yang berkaitan dengan transaksi keuangan harus dicatat dan secara periodik dibuat laporan untuk kepentingan internal maupun eksternal. Analisa rasio dapat digunakan untuk menganalisis laporan keuangan yaitu digunakan untuk mengetahui kondisi keuangan koperasi yang tujuan laporan ini dapat memperlihatkan perkembangan atau kemunduran koperasi tersebut.

Koperasi Agro Niaga (KAN) merupakan salah satu koperasi yang bergerak di bidang jasa diantara sejumlah koperasi yang ada di Indonesia, terutama dalam pelayanan jasa keuangan melalui penyediaan jasa simpan-pinjam, susu, pertanian dan swalayan bagi anggotanya. Sebagaimana layaknya, institusi ini menggunakan berbagai sumber-sumber ekonomi yang dimilikinya dalam rangka mencapai tujuan-tujuan yang hendak dicapai. Hal ini akan bersentuhan langsung dengan kekuatan yang akan dimiliki oleh lembaga tersebut.

oleh anggota dan masyarakat. Beberapa kali pergantian pengurus dan manajemen, belumlah mampu menghasilkan perbaikan yang berarti.

Bahkan terjadi mismanajemen yang berkepanjangan sampai mencapai klimaksnya pada tahun 1984, di mana KUD JABUNG pada waktu itu sudah tidak mampu lagi membayar kewajiban-kewajibannya kepada anggota dan Bank. Hutang yang banyak serta tunggakan kredit yang tak mampu dibayar, mewarnai kondisi KUD JABUNG waktu itu.

Pada tahun 1985 dengan kepengurusan baru koperasi mampu berbenah diri dengan menggunakan manajemen baru, dimulai dengan membangun kepercayaan anggota terhadap koperasi. Menggunakan manajemen baru koperasi menawarkan dengan cara datang kerumah para nggota atau disebut door to door dan menawarkan fasilitas lain kepada anggota seperti susu perah sapi, simpan pinjam dan unit tebu rakyat.

Dengan berjalannya waktu Koperasi Agro Niaga (KAN) dengan komitmen yang kuat pengurus dan manajemen, didukung oleh segelintir karyawan serta para anggota kepercayaan, koperasi berkembang pesat dengan dibuka beberapa unit seperti pertokoan sehingga perekonomian dan kesejahteraan anggota berkembang pesat.

Dari permasalahan di atas maka peneliti ingin melakukan penelitian dengan mengangkat judul “ANALISIS RASIO SEBAGAI TOLAK UKUR KINERJA KEUANGAN KOPERASI AGRO NIAGA (KAN) JABUNG

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis mengajukan permasalahan yaitu Seberapa besar tingkat kinerja keuangan di Koperasi Agro Niaga (KAN) dinilai dari hasil Analisis Rasio selama periode 2005-2009?

C. Tujuan Penelitian

Tujuan penelitian adalah untuk mengukur kinerja keuangan Koperasi Agro Niaga (KAN) Jabung Malang dinilai dari hasil laporan keuangan menggunakan analisis rasio selama periode 2005-2009.

D. Manfaat Penelitian

Adapun beberapa manfaat penelitian adalah sebagai berikut:

Hasil penelitian ini diharapkan bermanfaat dan berguna bagi segala pihak diantaranya:

1. Bagi peneliti, Penelitian ini diharapkan dapat memberikan wawasan baru bagi peneliti dan menambah Ilmu pengetahuan pada bidang keuangan dan mengetahui kondisis keuangan sebuah koperasi dan menerapkan teori-teori yang telah dipelajari khususnya analisis Rasio Aktivitas rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas. 2. Bagi koperasi, hasil penelitian ini diharapkan bisa menjadi bahan

strategi yang bertujuan untuk meningkatkan pendapatan dimasa datang.

3. Bagi UIN Maulana Malik Ibrahim, dapat memberikan sumbangan pemikiran dan pengetahuan serta dapat dijadikan tambahan bacaan ilmiah kepustakaan dalam rangka meningkatkan ilmu pengetahuan serta bahan referensi untuk penelitian selanjutnya.

E. Pembatasan Masalah

BAB II

KAJIAN PUSTAKA I.Penelitian Terdahulu

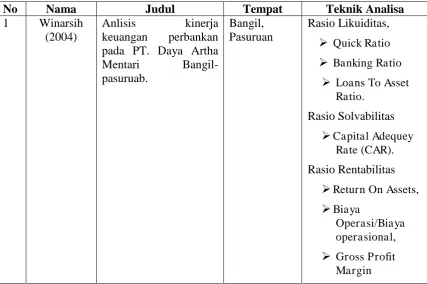

1. Berdasarkan pada hasil penelitian yang pernah dilakukan oleh saudari Winarsih (UIN, 2004) dengan judul “Analisis Kinerja Keuangan Perbankan pada PT. Daya Artha Mentari Bangil – Pasuruan”, untuk mengetahui kondisi dan kinerja keuangan PT. Daya Artha mentari Bangil – Pasuruan dilihat dari laporan keuangan selama 3 tahun terakhir.

Dari hasil analisis rasio, rasio likuiditas PT. Daya Artha Mentari Bangil – Pasuruan dari Quick Ratio dan Loan To Asset Ratio belum memenuhi dari ketentuan BI yakni 100% dan batas amannya pada tahun 2000 sehingga menunjukkan kurang produktif, namun untuk Loan To Deposit Ratio sesuai ketentuan sudah dikatakan baik karena memenuhi ketentuan BI yakni antara 80% - 100% dan ditolerir sampai 115% besarnya yaitu 82% untuk tahun 2000,

Rasio Solvabilitas, cukup baik karena selama tahun 2000 – 2002 diatas 80% karena dari ketentuan BI sudah memenuhi yakni 8%.

Rasio Rentabilitas menunjukkan laba yang diperoleh belum maksimal dibanding dengan asset yang dimiliki PT. DAYA ARTHA MENTARI BANGIL – PASURUAN dilihat dari Return Of Asset yang dicapai selama tahun 2000 – 2002.

Untuk rasio resiko usaha PT. DAYA ARTHA MENTARI BANGIL – PASURUAN yang diukur dari jumlah permodalan dengan bagi hasil yang dibayarkan masih tergolong tinggi dengan rata – rata 36%.

2. Penelitian terdahulu di ambil dari penelitian Enni Rohana 2004 dengan judul “Analisis Rasio Keuangan Bank dengan Metode Camel untuk Mengetahui Kinerja PT. Bank Negara Indonesia (Persero) Tbk.”. Penelitian ini mendeskripsikan kinerja dari PT. Bank Negara Indonesia, dengan metode CAMEL, untuk melihat kinerja dari Bank untuk tahun 2002 dan tahun 2003.

Teknik analisa yang digunakan rasio permodalan, rasio kualitas, perhitungan manajemen, rasio rentabilitas, dan rasio likuiditas. Hasil analisis yang diperoleh adalah rasio permodalan mengalami kenaikan. Rasio rentabilitas, pada ROA mengalami penurunan. Rasio likuiditas, pada cash rasio mengalami kenaikan.

3. Penelitian yang dilakukan oleh Ika Diana Fitria 2004. Dengan judul

“ Analisis Rasio Keuangan untuk Menilai Kinerja Keuangan

Perusahaan Rokok (Studi Kasus pada PT. Gudang Garam, Tbk dan Pt.

Hanjaya Mandala, Tbk)”.

menggunakan 39,95% dari dana pinjaman, sedangkan untuk PT. Sampoerna sebesar 5,84%. Net profit margin, pada PT. Gudang Garam sebesar 12,19% dan PT. Sampoerna sebesar 9,32%. Gross profit sebesar 27,21%. Farning per share, untuk PT. Gudang Garam sebesar Rp 1.112 dan untuk PT. Sampoerna sebesar Rp 267.

Tabel 2.1

Perbedaan dengan Penelitian Terdahulu dengan sekarang

Ø Net Profit Margin

2 Enni Rohana (2004)

Analisis Rasio Keuangan Bank dengan Metode CAMEL Untuk

Rasio aktivitas

Ø Inventory turn Ø Fixed Aset Trun

II. Kajian Teoritis A. Pengertian Koperasi

Secara etimologi, koperasi itu berasal dari bahasa Inggris ”Co” dan ”operation”. Co memiliki arti bersama dan operation yang berarti bekerja. Dengan demikian secara bahasa koperasi dapat diartikan sebagai kerjasama. Dalam hal ini, koperasi berarti suatu wadah ekonomi yang beranggotakan orang-orang atau badan-badan yang bersifat terbuka dan sukarela yang bertujuan untuk memperjuangkan kesejahteraan anggota secara bersama-sama2.

Sedangkan pengertian koperasi menurut undang-undang No. 25 tahun 1992 adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Prinsip kolektif dalam ta’awun yang disyariat oleh islam dalam lapangan perekonomian dapat diwujudkan dalam bentuk organisasi koperasi. Kerjasama ekonomi dalam koperasi ini dilaksanakan berdasarkan prinsip saling membutuhkan dan saling memperkuat serta berdasarkan prinsip persamaan kepentingan anggota.

2

Dalam al-Quran diisyaratkan, bahwa mereka yang bersatu akan menang. Menang dalam konteks bisnis koperasi adalah mampu mencapai sesuatu yang menjadi tujuannya yakni mensejahterakan anggotanya. Sedangkan bersatu dalam konteks koperasi adalah prinsip kolektivitas yang diwujudkan para anggota koperasi3.

÷

bersatu golongan yang bersatu yang pasti menang” (Q.s. al-Qamar:44)4Islam juga mengajarkan kepada umatnya untuk saling tolong-menolong dalam hal kebaikan antara satu dengan yang lain dalam islam melarang untuk saling tolong menolong dalam hal kejahata. Seperti halnya dalam koperasi hendaknya antar anggota saling tolong menolong mengembangkan koperasi. Hal ini sesuai dengarn firman Alloh dalam Q.S. Al-Maidah ayat 2.

“dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.”(Q.S.Al-Maidah: ayat 2)5

Tolong menolong atau bekerjasama dalam bentuk koperasi adalah suatu kebaikan, karena bertujuan untuk mengatasi masalah kebutuhan ekonomi anggota6. Dari ayat ini dapat diambil suatu kesimpulan bahwa tujuan utama dari koperasi adalah unuk mensejahterakan anggota. Kebutuhan anggota dalam bidang ekonomi akan terpenuhi dengan adanya koperasi, hal ini sesuai dengan prinsip dan azas koperasi yang berdasarkan pada azas kekeluargaan dan dapat memenuhi kebutuhan anggota menjadi prioritas utama.

B. Prinsip-prinsip Koperasi

Prinsip-prinsip koperasi yang dijadikan dasarkegiatan oleh koperasi dunia adalah prinsip-prinsip koperasi Rochdale. Prinsip-prinsip tersebut adalah:

1) Keanggotaan yang bersifat terbuka 2) Pengawasan secara demokratis 3) Bunga yang terbatas atas modal

4) Pembagian SHU yang sesuai dengan jasa anggota

5) Penjualan dilakukan sesuai dengan harga pasar yang berlaku dan secara tunai

6) Tidak ada diskriminasi berdasarkan ras, suku, agama dan politik

5 Ibid., 106

6

7) Barang-barang yang dijual harus merupakan barang-barang yang asli, tidak rusak atau palsu

8) Pendidikan terhadap anggota secara kesinambungan. C. Karakteristik Koperasi

Karakteristik utama koperasi yang membedakannya dengan badan usaha lain adalah7 bahwa anggota koperasi memiliki identitas ganda (the dual identity of the member), yaitu anggota sebagai pemilik dan sekaligus pengguna jasa koperasi (user own oriented), oleh karena itu:

a. Koperasi dimiliki oleh anggota yang bergabung atas dasar sedikitnya ada satu kepentingan ekonomi yang sama.

b. Koperasi didirikan dan kembangkan berlandaskan nilai percaya diri untuk menolong dan bertanggung jawab kepada diri sendiri, kesetiakawanan, keadilan, persamaan, dan demokrasi. Selain itu anggota-anggota koperasi percaya pada nilai-nilai etika kejujuran, keterbukaan, tanggung jawab sosial, dan kepedulian terhadap orang lain.

c. Koperasi didirikan, dimodali, dibayar, diatur, dan diawasi serta dimanfaatkan sendiri oleh anggotanya.

d. Tugas pokok badan usaha koperasi adalah menunjang kepentingan ekonomi anggotanya dalam rangka memajukan kesejahteraan anggota.

7

e. Jika mendapatkan kelebihan kemampuan pelayanan koperasi kepada anggotanya maka kelebihan kemampuan pelayanan tersebut dapat digunakan untuk memenuhi kebutuhan masyarakat yang non-anggota koperasi

D. Pengertian Laporan Keuangan

Laporan keuangan adalah merupakan ikhtisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu8. Menurut Harahap laporan keuangan menggambarkan kondisi keuangan dan hasil suatu perusahaan pada saat tertentu atau jangka waktu tertentu, secara umum ada 4 bentuk laporan keuangan yang pokok pada suatu bank yaitu laporan neraca, laporan laba rugi, laporan perubahab modal, dan laporan aliran kas. Dari keempat laporan tersebut yang digunakan dalam dalam sebuah analisa rasio hanyalah laporan neraca dan laporan laba rugi9.

Tidak jauh berbeda menurut Sundjaja dan Berlian bahwa laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antara data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut10.

Akuntansi adalah seni dari pada pencatatan, penggolongan dan peringkasan daripada peristiwa dan kejadian-kejadian yang

8 Martono, Bank & Lembaga Keuangan Lain (Yogyakarta: Ekonisia, 2002), hlm 62

9 Harapan, op.cit., hlm.105

10 Ridwan sundjaja, dkk. Manajemen Keuangan. Edisi Kelima (Bandung: Literata Lintas Media ,

tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan penunjuk atau dinyatakan dalam uang, serta penafsiran terhadap hal-hal yang timbul daripadanya11.

Pencatatan dalam Islam dapat dilihat dari peradaban Islam yang pertama yaitu Baitul Maal, merupakan lembaga keuangan. Pencatatan dalam setiap transakasi atau akad telah diperintahkan dalam Islam sebagaimana Surat Al-Baqarah ayat 282, yang berbunyi:

$

y

g

•

ƒ

r

'

¯

»

t

ƒ

â

bermu'amalah tidak secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di

antara kamu menuliskannya dengan benar. Dan janganlah penulis

enggan menuliskannya sebagaimana Allah mengajarkannya, meka

hendaklah ia menulis, dan hendaklah orang yang berhutang itu

mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa

kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun

daripada hutangnya. Jika yang berhutang itu orang yang lemah

mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur.

dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki

(di antaramu). Jika tak ada dua oang lelaki, Maka (boleh) seorang

lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai,

supaya jika seorang lupa Maka yang seorang mengingatkannya.

Janganlah saksi-saksi itu enggan (memberi keterangan) apabila

mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik

kecil maupun besar sampai batas waktu membayarnya. Yang

demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian

dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah

mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai

yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu,

(jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu

berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan.

jika kamu lakukan (yang demikian), Maka Sesungguhnya hal itu

adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah;

Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu

” (Surat Al-Baqoroh:282)12.

Sehingga laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Melalui ayat ini Allah SWT, memerintahkan adanya pencatatan dalam setiap transaksi sebagai bukti memperkuat dan mengetahui kejadian

12

masa lalu dalam setiap transaksi yang dilakukan. Dan sebagai bentuk menjaga dari setiap permasalahan yang timbul dimasa yang akan datang yang tanpa diduga. Dari ayat tersebut bisa disimpulkan hal-hal sebagai berikut:

a. Setiap transaksi atau akad tidak secara tunai diperlukan pencatatan khusus

b. Hendaknya penulis merupakan orang yang jujur dan adil, dan menuliskan hal yang benar.

c. Ketika terjadi transaksi dan dilakukan pencatatan, hendaknya didatangkan 2 orang saksi laki-laki atau kalau tidak ada, maka gantinya adalah satu laki-laki dan dua orang saksi perempuan. E. Tujuan Laporan Keuangan

Standar Akuntansi Keuangan yang ditulis oleh Ikatan Akuntan Indonesia dijelaskan bahwa13, “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Prinsip Akuntansi Indonesia menyatakan bahwa tujuan laporan keuangan itu adalah :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

13

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

F. Karakteristik Laporan Keuangan

Ikatan Akuntan Indonesia menetapkan 4 karakteristik kualitatif laporan keuangan, yaitu14:

a. Dapat dipahami

Kualitas penting dari informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk pemakai disini diasumsikan memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi,

14

serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lampau, masa kini, atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu. c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesehatan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Pemakai harus dapat membandingkan laporan keuangan antar periode untuk mengidentifikasikan kecenderungan posisi dan kinerja koperasi.

G. Sifat Laporan Keuangan

bersifat histories serta menyeluruh dan sebagian dari suatu laporan kemajuan15.

H. Unsur-unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklarifikasi dalam beberapa kelompok besar menurut karakteristik ekonominya. Kelompok besar ini merupakan unsur laporan keuangan. Unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah :

a. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapakan akan diperoleh.

b. Kewajiban merupakan hutang perusahaan masa kini yang dapat timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban16.

d. Rugi laba adalah suatu alat ukur hasil operasi perusahaan dengan membandingan antara pendapatan perusahaan dengan biaya yang dikeluarkannya, sedang unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi yaiu : penghasilan dan beban17.

15 Munawir,. Analisa Laporan Keuangan. Edisi ke IV (Yogyakarta Penerbit Liberty, 2000). Hlm 6

16 Ibid., hlm. 9

17

e. Kinerja, penghasilan bersih seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi.

I. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos – pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat18. Analisa laporan keuangan merupakan suatu proses untuk membedakan laporan keuangan kedalam unsur – unsurnya, menelaah masing – masing unsur tersebut dan hubungan masing – masing unsur dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

J. Tujuan analisis laporan keuangan

Analisis laporan keuangan yang dilakukan dimksud untuk menambah informasi yang ada dalam suatu laporan keuangan. Adapun tujuan dari dari analisis laporan keuangan menurut Harahap adalah sebagai berikut19 :

a. Memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan yang biasa.

18 Harahap. Op cit., hlm. 190

19

b. Menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan.

c. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori yang terdapat dilaporan seperti untuk prediksi peningkatan.

d. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

e. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

f. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal/ideal.

g. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

h. Memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

K. Jenis Analisa Rasio Keuangan

Menurut J. Courties ada tiga aspek penting dalam menganalisa laporan keuangan20 yaitu :

a. Profitabilitas, kemampuan perusahaan menghasilkan laba yang digambarkan oleh Return On Investment (ROI). Ia

20

melihat ROI ini digambarkan lebih rinci lagi oleh Rasio

Profit Margin dan Capital Turn Over.

b. Management Performance, adalah rasio yang dapat menilai prestasi manajemen. Ia melihat dari segi kebijakan kredit, persediaan, administrasi, dan struktur harta dan modal.

c. Solvency, kemampuan perusahaan melunasi kewajibannya. Solvency ini digambarkan oleh arus kas baik jangka pendek maupun jangka panjang.

Umumnya rasio yang dikenal dan popular adalah rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Namun masih banyak lagi rasio yang dapat dihitung dari laporan keuangan yang dapat memberikan informasi bagi analisis, adapun rasio keuangan yang sering digunakan adalah :

1. Rasio Likuiditas

Adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Beberapa rasio likuiditas ini adalah :

a. Current ratio

b. Cash Ratio

Kemampuan untuk membayar hutang yang harus segera dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangka.

c. Quick Ratio

Dipergunakan untuk mengetahui kemampuan perusahaan dalam membayar deposit dengan jumlah cash assets yang dimiliki21.

2. Rasio solvabilitas

Adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban – kewajibannya apabila perusahaan dilikuidasi. Rasio Solvabilitas antara lain :

a. Total Dept To Total Asset

Menurut Syamsudin rasio ini digunakan untuk menunjukkan berapa total aktiva yang disediakan untuk menjamin hutang perusahaan22.

b. Total Debt To Equity Ratio

Menurut Harahap rasio ini digunakan untuk menggambarkan sejauh mana modal pemilik dapat

21 Jumingan, analisi laporan keuangan (Jakarta: bumi aksara, 2006), hlm. 244

22 Lukman Syamsuddin, Manajemen Keuangan Perusahaan (Jakarta: PT. Raja Grafindo Persada

menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio ini maka semakin baik23.

3. Rasio Profitabilitas

Rasio ini biasa disebut juga rasio rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. a. Margin laba kotor (Gross Profit Margin)

Rasio ini digunakan untuk mengukur berapa besar laba kotor yang dihasilkan dibanding dengan total nilai penjualan bersih.

b. Margin laba operasi (Operating Profit Margin)

Rasio ini merupakan profit yang dihasilkan benar – benar murni berasal dari hasil operasi perusahaan ebelum diperhitungkan dengan kewajibanbesar lainnya.

c. Margin laba bersih (Net Profit Margin)

Rasio laba bersih digunakan untuk mengukur besarnya laba bersih yang dicapai dari sejumlah penjualan tertentu.

d. Ratio Total Assets Turnover

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin rasio ini semakin, berarti aktiva dapat lebih cepat berputar dan meraih laba,

23

e. Ratio Return on Investment (ROI/ROA)

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

f. Return on Equity (ROE)

Rasio ini menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.

g. Ratio laba perlembar saham (Earning Per Share)

Rasio ini digunakan untuk mengukur jumlah rupiah yang diterima untuk setiap lembar saham biasa

4. Rasio Aktivitas.

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan pembelian dan kegiatan lainnya24. Rasio ini antara lain adalah: a. Inventory Turn Over (rata-rata persediaan )

Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

b. Receivable Trun Over (rata-rata piutang)

Rasio ini menunjukkan barapa cepat penagihan piutang semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

24

c. Fixed Aset Turn Over

Rasio ini menunjukkan berapa kali aktiva berputar bila diukur volume penjualan. Semakin tinggi rasio ini semakin baik, artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

d. Total Aset Turn Over

Rasio ini menunjukan perputaran total aktiva diukur dari volume penjualan. Semakin tinggi rasio ini semakin baik. e. Periode Penagihan Piutang

Angka ini menunjukkan barapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik.

L. Dasar-dasar Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan25 antara lain:

1). Laporan laba rugi

Laporan laba rugi adalah laporan mengenai penghasilan, biaya laba atau rugi yang diperoleh suatu perusahaan selama periode tertentu. Pos-pos perkiraan yang dapat dilihat pada laporan laba rugi penjualan kotor / Bruto

25

2). Neraca

Laporan posisi Keuangan perusahaan pada suatu waktu tertentu,26 Neraca adalah laporan mengenai aktiva, hutang dan modal dari perusahaan pada suatu saat tertentu. Pos-Pos yang ada dalam Neraca antara lain:

a) Aktiva Lancar

(1). Kas dan Setara Kas (2). Surat Berharga (3). Piutang

(4). Persediaan dll. b) Aktiva Tetap

Aktiva tetap adalah aktiva yang berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

M.Keunggulan dan Keterbatasan Analisis Laporan Keuangan

Analisa rasio memiliki keunggulan-keunggulan dibanding tehnik analisa lainnya. Disamping itu juga mempunyai beberapa keterbatasan yang harus disadari suatu penggunaannya agar tidak salah dalam penggunaannya27.

Keunggulan tersebut adalah :

26 Brigman, Eugene F dan Joel F. Houston.. Manajemen Keuangan (Jakarta: Erlangga, 2001)hlm

39

27

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat terinci dan rumit.

3) Mengetahui posisi perusahaan ditengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan prediksi.

5) Menstandarisir size perusahaan.

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan yang lain atau melihat perkembangan perusahaan secara periodik.

7) Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

Adapun keterbatasan analisa rasio adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

N. Pengukuran Kinerja

Salah satu cara untuk mengetahui apakah kegiatan operasi perusahaan telah sesuai dengan perencanaan dan tujuan yang telah dicapai dan ditentukan adalah dengan melakukan penilaian terhadap kinerja perusahaan. Analisis rasio adalah suatu metode perhitungan dan interprestasi rasio keuangan untuk menilai kinerja dan setatus suatu perusahaan pada suatu tahun28.

Menurut keputusan Republik Indonesia nomer: 740 / KMK.00 / 1989 tanggal 28 Juni 1998 yang dimaksud kinerja perusahaan adalah prestasi yang dicapai perusahaan dalam periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut.

Dari hasil analisis rasio keuangan maka akan memberikan gambaran baik buruknya posisi perusahaan. Berarti laporan keuangan juga sebagai bahan atau pengkoreksian pengevaluasian kinerja dan untuk mengetahui keberhasilan atau kemunduran suatu perusahaan dengan kebijakan manajemen yang sudah teraplikasikan dalam perusahaan satu tahun. a. Evaluasi laporan keuangan digunakan sebagai bahan penilaian atas

kebijakan manajemen terhadap perusahaan apakah kinerja perusahaan mengalami kemajuan atau malah mengalami kemunduran apakah menunjukkan adanya kebijakan yang diterapkan dalam perusahaan

28

kurang tepat. Sesuai konsep islam yaitu keadilan29. Ini sesuai dengan janji Allah pada Surat Ar-Ra’ad ayat 11 sebagai berikut:

3

Artinya: “Sesungguhnya Allah tidak merubah keadaan suatu kaum sehingga keadaan yang ada pada diri mereka sendiri, (QS.

Ar-Ra’ad:11).

Penilaian disini harus secara obyektif agar dapat diketahui kondisi perusahaan yang sebenarnya dan tidak hanya mengutamakan urusan pribadi. Agar nantinya dapat menghasilkan kebijakan yang baik dan tepat untuk perusahaan. Berhasil tidaknya suatu kebijakan perusahaan banyak dipengaruhi oleh tindakan pihak manajemen yang benar.

b. Evaluasi kinerja sebagai bahan pertimbangan dalam pengambilan keputusan yang akan datang. Dalam konsep islam menjelaskan bahwa setiap tindakan manusia hendaknya memperhatikan apa yang diperbuat pada masa lalu sebagai perencanaan kedepan. Hal ini sesuai dengan Al-Qur’an surat Al-Hasyr ayat 18 sebagai berikut:

$

p

k

š

‰

r

'

¯

»

t

ƒ

29 Muhammad, Pengantar Akuntansi Syariah (Jakarta: Salemba Empat Edisi Pertama, 2002) hlm.

Artinya: “ Hai orang-orang yang beriman bertaqwalah kepada Allah SWT dan hendaklah setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (Akhir) dan bertaqwalah kepada Allah

SWT, sesungguhnya Allah Maha mengetahui apa yang kamu kerjan,

(QS. Al-Husyr:18)30.

Evaluasi kinerja salah satunya dengan melihat laporan keuangan dengan menggunakan rasio keuangan untuk mengetahui keadaan keuangan perusahaan dimasa lalu, saat ini dan kemungkinannya dimasa datang, dengan Kebijakan yang lama dijadikan pembelajaran untuk mengambil kebijakan yang baru yang lebih baik dan disesuai dengan perusahaan31. Ada beberapa faedah ataupun tujuan yang dapat diperoleh dari pengukuran kinerja suatu perusahaan, yaitu :

1. Untuk mengetahui tingkat likuiditas suatu perusahaan, yaitu kemampuan perusahaan memenuhi kewajiban saat ditagih. 2. Untuk mengetahui tingkat Leverege suatu perusahaan, yaitu

kemampuan untuk memenuhi kewajiban keuangan bila perusahaan terkena likuidasi jangka panjang maupun jangka pendek.

3. Untuk mengetahi tingkat profitabilitas perusahaan, yaitu kemampuan perusahaan untuk memperoleh laba.

4. Untuk mengetahui stabilitas usaha perusahaan, yaitu kemampuan untuk melakukan usahanya dengan stabil yang

30 Al-Qur’an op cit ., hlm. 548

31

diukur dengan pertimbangan kemampuan perusahaan membayar beban bunga atas hutangnya, termasuk deviden secara teratur kepada pemegang saham tanpa mengalami hambatan.

BAB III

METODE PENELITIAN A. Pendekatan dan Jenis Penelitian

Ditinjau dari permasalahan yang diteliti yaitu penilaian kinerja keuangan selama lima tahun, maka penelitian ini adalah penelitian kuantitatif, dengan pendekatan deskriptif32 yaitu: penelitian kuantitatif merupakan suatu proses menemukan pengetahuan yang menggunakan data berupa angka-angka. Pada penelitian kuantitatif lebih menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka.33

Penelitian deskriptif adalah mengadakan kegiatan pengumpulan data dan analisis data dengan tujuan untuk membuat deskripsi, gambaran secara sistematis, aktual, dan akurat mengenai fakta-fakta., serta hubungan antara fenomena yang diselidiki.

Dalam penelitian ini peneliti hanya mendeskripsikan tentang kinerja perusahaan Koperasi Agro Niaga (KAN) dengan mengunakaan rasio keuangan antara lain: rasio likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas.

B. Lokasi penelitian

Adapun lokasi penelitian yang di gunakan adalah di Koperasi Agro Niaga (KAN) Jabung, yang tepatnya berada Jl. Suropati 4-6 Ds. Kemantren Kec.

32 Suharsimi arikunto. 2002. prosedur penelitian suatu pendekatan praktek. Penerbit Rineka Cipta.

Jakarta Hlm. 344

33 Indrianto dkk. 2002. Metode Penelitian Bisnis Untuk Akuntansi dan Manajemen Edisi Pertama.

BPFE. Yogyakarta.

Jabung Kab. Malang. Adapun alasan peneliti memilih tempat penelitian ini berdasarkan alasan karena Koperasi Agro Niaga (KAN) Jabung sudah lama berdiri sejak dahulu dan mengalami perkembangan yang sangat pesat dimana keuangan berperan sangat penting dalam perkembangan tersebut. Selain itu alasan peneliti mengambil lokasi tersebut ingin mengetahui perkembangan keuangan koperasi sejak tahun 2005-2009 mengalami peningkatan atau mengalami kemunduran guna meningkatkan perkembangan koperasi.

C. Data dan Sumber Data

Sumber data adalah subjek dimana data dapat diperoleh. Jenis data dikelompokkan menjadi dua :

1. Data primer, yaitu data yang diperoleh langsung dari Tanya jawab dengan informan (wawancara).

2. Data sekunder, yaitu data yang diperoleh dari perundang – undangan, buku – buku, literature, laporan keuangan dan dokumen lainyang relevan dengan penelitian yang dilakukan.

D. Instrumen Penelitian 1. Dokumentasi

Tehnik pengumpulan data yang diperoleh berdasarkan laporan dan catatan keuangan Koperasi Agro Niaga (KAN) Jabung Malang, dengan jalan menyalin dan mencatat data yang berisi tentang:

2. Metode wawancara (interview)

Wawancara ini dipakai untuk melengkapi data yang telah diperoleh melalui obsevasi. Dan penelitian ini peneliti melakukan wawancara dengan Kabag Keuangan Koperasi Agro Niaga (KAN) Jabung, Malang.

3. Observasi/pengamatan

Observasi adalah proses pencatatan pola perilaku subjek (orang), objek (benda) atau kejadian yang sistematik tanpa adanya pertanyaan atau komunikasi dengan individu-individu yang diteliti Dalam hal ini peneliti melakukan pengamatan secara langung lembaga yang terkait (KAN Jabung), meliputi: Lokasi koperasi, kinerja para karyawan, dan data-data keuangan Koperasi KAN Jabung Malang.

E. Populasi dan Sampel Penelitian 1. Populasi

Menurut Sukandarrumidi: yang dimaksud populasi adalah keseluruhan dari obyek penelitian.34 Dari laporan tersebut diketahui bahwa populasi merupakan keseluruhan subjek penelitian yang dapat ditarik kesimpulan. Populasi dalam penelitian ini adalah seluruh laporan keuangan dari semua unit usaha Koperasi Agro Niaga (KAN) Jabung Malang selama lima tahun yaitu tahun 2005-2009.

34 Sukandarrumidi, Metodologi Penelitian, ( Yogyakarta: Gadjah Mada University Press, 2002)

2. Sampel

Menurut Sukandarrumidi, yang dimaksud sampel adalah bagian dari populasi yang memiliki sifat-sifat yang sama dari obyek yang merupakan sumber data.35 Sampel dalam penelitian ini adalah data laporan keuangan Koperasi Agro Niaga (KAN) Jabung Malang selama 2005-2009 yang berupa laporan neraca, laporan laba rugi dan laporan kekayaan bersih.

F. Analisis Data

Analisis data adalah suatu proses pengorganisasian dan mengurutkan data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapa ditemukan tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan oleh data. Untuk menganalisis digunakan, data yang telah dikumpulkan dan diorganisasikan selanjutnya dianalisis untuk memperoleh kesimpulan yang tepat, pengumpulan data dan analisis data merupakan proses yang bersamaan dalam penelitian kuantitatif. Sebagai implementasi peneliti mengumpulkan data sesuai dengan masalah penelitian melalui observasi, interview dan dokumentasi.

Teknik analisis yang digunakan dalam penelitian ini adalah analisis rasio keuangan adalah sebagai berikut:

1. Mengumpulkan data–data yang dibutuhkan seperti laporan keuangan 2. Melakukan analisa rasio keuangan

3. Melakukan analisis kinerja keuangan secara Time Series

35 Sukandarrumidi, Metodologi Penelitian, ( Yogyakarta: Gadjah Mada University Press, 2002)

Penelitian ini menggunakan analisis rasio sebagai berikut: a. Analisa Rasio

Sebagai perbandingan laporan keuangan koperasi dari lima periode 2005-2009 menggunakan analisa rasio. Dalam hal ini rasio yang digunakan adalah :

1. Rasio Likuiditas36 a) Current Ratio (CR)

b) Quick Ratio (QR)

2. Rasio Solvabilitas a) Debt Ratio (DR)

b) Debt to equity ratio (DER)

36

Syamsudin op. cit., hlm. 71

Aktiva Lancar

X 100% = ………..% Kewajiban Lancar

Aktiva Lancar - Persedian

X 100% = ………..% Kewajiban Lancar

Total utang

X 100% = ………..% Total aktiva

Kewajiban jangka panjang

X 100% = ………..%

3. Rasio Profitabilitas

a)Net Profit Margin (NPM)

b)Ratio Total Assets Turnover

c)Return on Total Assets (ROA)

d) Return on Equity (ROE)

4. Rasio Ativitas37

a. Inventory Turn Over (rata-rata persediaan )

37

Harapan op. cit., hlm. 308-309

kekayaan Bersih

X 100% = ………..% Penjualan

Penjualan

X 100% = ………..% Total Aktiva

Laba Bersih

X 100% = ………..% Total Aktiva

Harga pokok penjualan

X 100% = ………..% Rata-rata persediaan baranga

Laba Bersih

Rata-rata persediaan dihitung dengan

b. Fixed Aset Turn Over

penjualan

X 100% = ………..% Aktiva tetap bersih

BAB IV

HASIL PENELITIAN A. Hasil Penelitian

1. Sejarah Koperasi Agro Niaga (KAN) Jabung Malang

Koperasi ini berdiri sebagai amalgamasi dari BUUD JABUNG menjadi KOPERASI UNIT DESA JABUNG (KUD JABUNG) pada tanggal 28 Pebruari 1980. Dengan keterbatasan kemampuan sumber daya manusia serta tidak adanya visi yang jelas, maka keberadaan KUD JABUNG belum bisa dirasakan manfaatnya oleh anggota dan masyarakat. Beberapa kali pergantian pengurus dan manajemen, belumlah mampu menghasilkan perbaikan yang berarti. Bahkan terjadi mismanajemen yang berkepanjangan sampai mencapai klimaksnya pada tahun 1984, di mana KUD JABUNG pada waktu itu sudah tidak mampu lagi membayar kewajiban-kewajibannya kepada anggota dan Bank. Hutang yang banyak serta tunggakan kredit yang tak mampu dibayar, mewarnai kondisi KUD JABUNG waktu itu.

Pada tahun 1985 dengan manajemen baru walaupun dengan kualitas dan kuantitas SDM yang terbatas, KUD JABUNG mulai berbenah diri dan mulai bangun dari keterpurukan. Dimulai dengan upaya membangun kembali Kepercayaan Anggota manajemen baru tidak segan-segan datang dari rumah ke rumah untuk meyakinkan anggota. Begitu juga kewajiban-kewajiban dan tunggakan kredit kepada Bank disusun kembali tahapan pembayarannya secara realistis sesuai dengan

kemampuan yang ada. Unit Tebu Rakyat, yaitu satu-satunya usaha yang bisa dibangun kembali, sekuat tenaga diberdayakan. Kerja sama dengan Bank dan Pabrik Gula menjadi fokus utama di samping pendekatan dan pelayanan kepada petani tebu yang terus diperbaiki.

Alhamdulillah dengan komitmen yang kuat pengurus dan manajemen, didukung oleh segelintir karyawan serta para petani tebu, kepercayaan perbankan, pabrik gula, pemerintah serta anggota tumbuh kembali. Momentum ini tidak disia-siakan oleh manajemen untuk terus melakukan perbaikan dan pengembangan, agar KUD JABUNG bisa dirasakan manfaatnya oleh lebih banyak anggota. Untuk itulah pada tahun 1989 akhir, KUD JABUNG mulai mengembangkan usaha sapi perah, menyusul usaha simpan pinjam dan pertokoan yang juga sama-sama dalam proses perintisan.

Dengan perkembangan yang telah dicapai tersebut KUD JABUNG sempat meraih penghargaan sebagai KUD TERBAIK NASIONAL tahun 1997.

Perbaikan dan pengembangan yang terus menerus (continious Improvement & Development) menjadi tekad yang dipegang teguh oleh pengurus, manajemen dan pengawas. Pada tahun 2001 upaya ini secara terencana gencar dilakukan, mulai dari perubahan dibidang organisasi, yaitu perubahan AD/ART, struktur organisasi, revitalisasi TUPOKSI pengurus, heregistrasi anggota sampai pembenahan organisasi kelompok anggota. Di bidang manajemen juga dilakukan perubahan-perubahan, yaitu menata kembali desain bisnisnya. Untuk keberhasilan upaya ini, KAN JABUNG tidak segan-segan bekerjasama dengan lembaga lain yang memiliki kompetensi di bidang masing-masing.

2. Landasan, azas, tujuan, dan jati diri Koperasi Agro Niaga (KAN) Jabung

Sesuai dengan koperasi-koperasi yang lain maka Koperasi Agro Niaga (KAN) Jabung mempunyai Landasan ,azas, tujuan, dan jati diri sebagai berikut

a) Berlandaskan pada pancasila dan UUD 1945 b) Berasaskan kekeluargaan

c) Bertujuan meningkatkan dan mengembangkan kesejahteraan anggota khususnya dan daerah kerja pada umumnya

d) Dalam menjalankan organisasi/ kelembagaan dan usaha KAN berpedoman pada jati diri koperasi yang merupakan kesatuan dari 3 Aspek yaitu sebagai berikut

2) Aspek pengertian koperasi 3) Aspek prinsip koperasi Indonesia

3. Visi dan Misi Koperasi Agro Niaga (KAN) Jabung KERANGKA PENGEMBANGAN KAN JABUNG

Dalam rangka mewujudkan “The Real Cooperative” atau koperasi yang sesungguhnya, dibangun dan dikembangkandengan pondasi jati diri koperasi. Dalam menjalankan roda organisasi dan manajemen, pengurus beserta manajemen selalu berdasar pada nilai-nilai dan prinsip koperasi. Upaya internalisasi nilai dan prinsip- prinsip koperasi terus dilakukan baik

dijajaran pengawas, pengurus, dan karyawan serta anggota Koperasi Agro Niaga (KAN)Jabung.

Pengelola dan pelaksana Koperasi Agro Niaga (KAN) Jabung meyakini, bahwa untuk bisa berdiri kokoh dan tegak, koperasi harus ditopang oleh tiga pilar yaitu organisasi yang kuat, usaha yang sehat, dan partisipasi anggota yang tinggi. Agar kerja keras menumbuhkan Koperasi Agro Niaga (KAN) Jabung terarah dengan jelas, maka telah lama dirumuskan visi dan misi Koperasi Agro Niaga (KAN) Jabung. Semua upaya perbaikan dan pengembangan baik SDM maupun manajemen sistem, serta penyusunan strategi selalu bermuarakan pada visi dan misi tersebut.

Adapun visi da misi Koperasi Agro Niaga (KAN) Jabung adalah sebagai berikut:

Ø visi

v Menjadi koperasi agribisnis yang kompetitif dalam mengembangkan kualitas hidup anggota masyarakat berdasarkan nilai-nilai Koperasi

Ø Misi

1. Meningkatkan taraf hidup anggota dengan cara memenuhi kebutuhan mereka dalam arti ekonomi, Sosial dan budaya dengan prinsip-prinsip koperasi sebagai dasar atas semua kegiatan.

terbentuknya budaya organisasi, guna meningkatkan benefit dan produktifitas.

3. Menjalankan unit usaha agri dan penunjangnya secara profesional dengan menyediakan produk berkualitas dan memberikan pelayanan prima.

4. Menyediakan sarana produksi yang dibutuhkan oleh anggota, berperan aktif dalam proses produksi, serta membantu proses pemasarannya.

5. Meningkatkan daya beli anggota dengan cara mendorong pertumbuhan skala usahanya dan perbaikan manajemen keuangan keluarga.

Ø Tekad

v Tumbuh dan berkembang bersama anggota menuju hari esok yang lebih baik.

4. Legalitas Koperasi Agro Niaga (KAN) Jabung

Sebagai lembaga usaha yang bergerak dalam lingkungan pemberdayaan ekonomi rakyat KAN Jabung telah dilengkapi dengan perizinan yang harus dipenuhi, yaitu :

- Badan Hukum Nomor : 4427/BH/II/1980

- SIUP : 510/014/421.107/2007

- TDUP : 13242600028

- NPWP : 01.426.021.0-651.000

- TDP : 132525100028

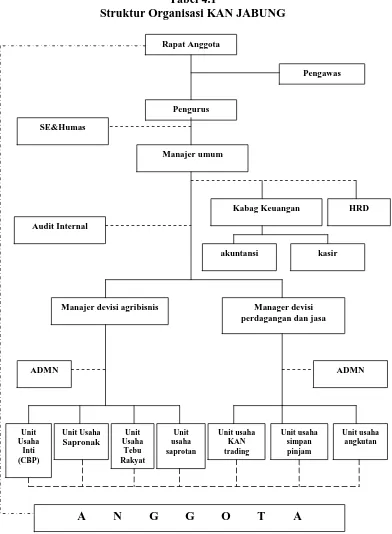

5. Struktur Organisasi Koperasi Agro Niaga (KAN) Jabung Malang Struktur organisasi Koperasi Agro Niaga (KAN) Jabung Malang

1. Rapat Anggota merupakan lembaga tertinggi dalam koperasi. Rapat anggota dapat memutuskan perubahan AD dan RT (Anggaran Dasar dan Rumah Tangga), menetapkan susunan pengurus, pengawas dan lain – lain.

2. Pengurus koperasi diangkat dan dipilih oleh anggota melalui mekanisme Rapat Anggota. Pengurus mengemban amanah dari anggota dan menjalankan program kerja yang telah ditetapkan dalam Rapat Anggota. Pengurus berhak mengangkat Manajer atau Direktur untuk menjalankan roda usaha koperasi. Pengangkatannya dituangkan melalui kontrak kerja dengan batas waktu tertentu.

3. Pengawas memiliki kedudukan yang sejajar dengan pengurus yang diangkat dan diberhentikan oleh anggota dalam Rapat Anggota. Susunan Pengawas terdiri atas Pengawas Bidang Manajemen, Pengawas Bidang Keuangan, dan Pengawas Bidang usaha

Sumber: profil KAN Jabung : Garis Komando

: Garis Staf khusu : Garis organisasi :Garis Pelayanan * Keterangan :

Pengurus terdiri dari :

Ketua I Koordinator Pengurus

Ketua II : Bidang Organisasi & Kelembagaan Ketua III : Bidang Pengembangan SDM Sekretaris : Bidang Kesekretariatan Bendahara : Bidang Keuangan

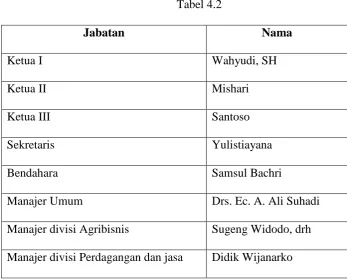

Nama- nama Pengurus Koperasi Agro Niaga (KAN) Jabung Tabel 4.2

Jabatan Nama

Ketua I Wahyudi, SH

Ketua II Mishari

Ketua III Santoso

Sekretaris Yulistiayana

Bendahara Samsul Bachri

Manajer Umum Drs. Ec. A. Ali Suhadi

Nama- nama Pengawas Koperasi Agro Niaga (KAN) Jabung Tabel 4.3

Jabatan Nama

Koordinator H. Zaenal Fanani

Anggota Sutrisno Nugro

Anggota Suwandi, Spt

6. Tata Kerja Koperasi Agro Niaga (KAN)

Dari bagan organisasi diatas penulis mengemukakan fungsi dari masing-masing bagian yang terdapat dalam organisasi tersebut

a) Rapat Anggota merupakan lembaga tertinggi dalam koperasi. Rapat anggota dapat memutuskan penetapan dan perubahan AD dan RT (Anggaran Dasar dan Rumah Tangga), memilih, mengangkat, dan memberhentikan pengurus dan badan pemeriksa, menetapkan dan mengesahkan Rencana Kerja dan Rencana Anggaran koperasi serta kebijaksanaan dalam bidang organisasi.

b) Pengurus koperasi diangkat dan dipilih oleh anggota melalui mekanisme Rapat Anggota. Pengurus mengemban amanah dari anggota dan menjalankan program kerja yang telah ditetapkan dalam Rapat Anggota. Pengurus berhak mengangkat Manajer atau Direktur untuk menjalankan roda usaha koperasi. Pengangkatannya dituangkan melalui kontrak kerja dengan batas waktu tertentu. Pengurus terdiri dari Ketua I, ketua II, ketua III, Sekretaris, dan Bendahara.