BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan, baik perusahaan industri, jasa maupun perusahaan

dagang tentu memiliki aset tetap. Aset tetap adalah harta berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu,

yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual

dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat

lebih dari satu tahun. Harta tetap terdiri dari peralatan, kendaraan, gedung,

tanah dan mesin.

Perusahaan dapat memperoleh aset tetap dengan berbagai cara, misalnya

pembelian tunai, pembelian cincin, hadiah, tukar tambah, dibuat sendiri dan

sebagainya. Perusahaan menempatkan sumber-sumber ekonomi yang dimiliki

atau dikuasai dalam bentuk berbagai macam aktiva tetap dengan tujuan pokok

untuk digunakan dalam proses produksi atau pengadaan dan distribusi barang

atau jasa.

Bila kita perhatikan dalam laporan keuangan perusahaan, aset tetap

memiliki saldo relatif besar, oleh karena itu perlu dibuat suatu yang relatif

besar, oleh karena itu perlu dibuat suatu penilaian khusus dari sudut

akuntansi. Untuk menginvestasikan dana dalam bentuk aset tetap, perusahaan

harus terlebih dahulu memiliki pertimbangan dan perencanaan yang baik,

karena pengembalian dana yang telah diinvestasikan tersebut membutuhkan

Selama aset tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan dengan sebaik-baiknya sesuai dengan

rencana. Pengeluaran – pengeluaran guna pemeliharaan dan perawatan aset

tetap tersebut dapat menambah masa manfaat aset tetap, meningkatkan

kapasitas, dan meningkatkan mutu produksinya. Aset tetap sangat

berpengaruh terhadap berbagai kegiatan operasional perusahaan demi

tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung

pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan

pengawasan internal yang begitu basar terhadap aktiva tetap.

Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aset

dari pencurian, penggelapan, penyalahgunaan atau penempatan aset pada

lokasi yang tidak tepat. Dalam hal ini, pengendalian terhadap aset tetap

merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan,

sebab jika terdapat kesalahan pengelolaan aset karena kurangnya perhatian

dari perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga

merugikan perusahaan.

Sebaliknya, apabila pengendalian terhadap aset dilaksanakan dengan baik

akan memberikan keuntungan yang besar bagi perusahaan. Kebenaran aset

tetap harus dipertanggungjawabkan, dipergunakan secara wajar,

diasuransikan secukupnya dan ditangani dengan cara lain sebagaimana yang

telah ditetapkan oleh manajemen dan diawasi oleh pengawas perusahaan.

Dari segi akuntansi, pengendalian internal terhadap aset tetap dilakukan

yang lazim sehingga diharapkan kesalahan-kesalahan pencatatan yang

sehubungan dengan aset tetap dapat dihindari.

Melihat begitu besarnya pengaruh pengendalian internal aset tetap

terhadap perusahaan seperti yang telah dikemukakan diatas, maka penulis

berkeinginan untuk membahas lebih lanjut dalam bentuk penulisan paper

dengan judul “Pengendalian Internal Terhadap Aset Tetap Pada PT.

Usaha Pengangkutan Kurnia Medan”

B. Rumusan Masalah

Setiap perusahaan, baik besar maupun kecil pada umumnya selalu

menghadapi masalah dalam menjalankan kegiatannya. Masalah merupakan

faktor yang dapat menghambat kelancaran kegiatan yang dilakukan suatu

perusahaan dalam mencapai tujuan. Setiap perusahaan mempunyai cara

tersendiri untuk menyelesaikan permasalahannya termasuk dalam hal

pengendalian.

Dalam hal ini yang ingin diketahui adalah apakah pengendalian dalam

perusahaan tersebut telah dilakukan dengan “benar” atau tidak. Oleh karena

itu penulis berkeinginan untuk membahas pengendalian yang berkaitan

dengan aset tetap di PT. Usaha Pengangkutan Kurnia Medan, yaitu:

“Bagaimana PT. Usaha Pengangkutan Kurnia Medan menerapkan

pengendalian internal terhadap aset tetapnya”.

Tujuan merupakan hasil akhir yang ingin dicapai. Adapun tujuan dari

penelitian ini adalah untuk mengetahui bagaimana pengendalian internal

terhadap aset tetap pada PT. Usaha Pengangkutan Kurnia.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

a. Bagi PT. Usaha Pengangkutan Kurnia

Sebagai bahan masukan dan pertimbangan PT. Usaha Pengangkutan

Kurnia menentukan kebijakan dalam pengendalian internal terhadap

aset tetap pada masa yang akan datang.

b. Bagi penulis

Sebagai bahan masukan kepada penulis agar dapat mengetahui

secara langsung mengenai pengendalian internal terhadap aset tetap

di PT. Usaha Pengangkutan Kurnia dan dapat menambah ilmu

pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang di

dapat dari perkuliahan dengan sebenarnya.

c. Bagi Pembaca

Sebagai bahan masukan dan pertimbangan yang nantinya dapat

bermanfaat sebagai referensi bagi rekan-rekan mendatang yang

berkaitan dengan pengendalian internal terhadap aset tetap.

D. Rencana Penulisan

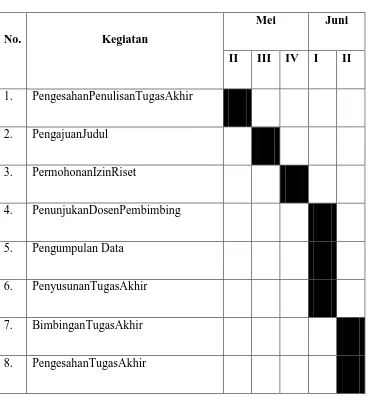

1. Jadwal Survey/Observasi

Jadwal survey/observasi yang akan dilakukan penulis adalah sebagai

Tabel 1.1

Jadwal Survey/Observasi

No. Kegiatan

Mei Juni

II III IV I II

1. PengesahanPenulisanTugasAkhir

2. PengajuanJudul

3. PermohonanIzinRiset

4. PenunjukanDosenPembimbing

5. Pengumpulan Data

6. PenyusunanTugasAkhir

7. BimbinganTugasAkhir

8. PengesahanTugasAkhir

2. Rencana Isi

Rencana isi tugas akhir ini terdiri dari empat bab, dimana setiap bab

saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan

pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas

akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, serta rencana

penelitian yang terdiri dari jadwal penelitian dan laporan

penelitian.

BAB II : PT. USAHA PENGANGKUTAN KURNIA MEDAN Bab ini menguraikan tentang sejarah ringkas PT. Usaha

Pengangkutan Kurnia Medan, jenis kegiatan, job

description, kinerja usaha terkini dan rencana usaha.

BAB III: SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PT. USAHA PENGANGKUTAN KURNIA MEDAN

Bab ini berisikan teori yang menjelaskan tentang pengertian

aset tetap dan jenis-jenisnya, cara perolehan aset tetap, dan

metode penyusutan aset tetap, penggantian aset tetap, serta

pengendalian internal terhadap aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna meningkatkan pengendalian internal terhadap aset teap