BAB II

SISTEM PENGAWASAN PASAR MODAL SEBELUM TERBENTUKNYA OTORITAS JASA KEUANGAN (OJK)

A. Tinjauan Umum Mengenai Pasar Modal

1. Definisi pasar modal dan landasan hukum pasar modal

a. Definisi pasar modal

Sebelum menguraikan mengenai definisi dari pasar modal, terlebih dahulu

perlu mengetahui bagaimana posisi pasar modal dalam struktur pasar keuangan

(Financial Market). Pasar modal merupakan bagian dari pasar keuangan. Pasar

keuangan ini meliputi kegiatan pasar uang (money market), pasar modal (capital

market), dan lembaga pembiayaan lainnya seperti sewa beli (leasing), anjak

piutang (factoring), modal ventura (venture capital), kartu kredit. Pasar keuangan

memainkan fungsi, yaitu menyediakan mekanisme untuk menentukan harga aset

keuangan, membuat aset keuangan lebih likuid dan mengurangi biaya peralihan

aset.35

Pengertian pasar modal sebagaimana pasar pada umumnya yaitu

merupakan tempat bertemunya penjual dan pembeli. Disini yang diperjualbelikan

adalah modal atau dana. Jadi pasar modal mempertemukan penjual modal/dana

dengan pembeli modal/dana yang lazim disebut investor.

Dengan demikian pasar modal merupakan konsep yang lebih sempit dari

pasar keuangan.

36

“lembaga pasar modal adalah merupakan pelengkap disektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar

Definisi pasar modal

menurut Marzuki Usman :

35

M.Irsan Nasarudin dan Indra Surya, Aspek Hukum Pasar Modal Indonesia, (Jakarta : Prenada Media, 2004), hlm. 13.

36

modal memberikan jasanya yaitu menjembatani hubungan antara pemilik dana dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut dengan nama emiten (perusahaan yang go

public).”37

Pembeli dana/modal adalah mereka, baik perorangan maupun

kelembagaan/badan usaha yang menyisihkan kelebihan dana/uangnya untuk usaha

yang bersifat produktif. Sedang penjual modal/dana adalah perusahaan yang

memerlukan dana atau tambahan modal untuk keperluan usahanya.38 Istilah pasar modal (Capital Market) berarti suatu tempat atau sistem bagaimana cara

dipenuhinya kebutuhan-kebutuhan dana untuk kapital suatu perusahaan,

merupakan pasar tempat orang membeli atau menjual surat efek yang baru

dikeluarkan.39

Pasar modal juga disebut sebagai bursa efek, dalam bahasa Inggris disebut

Securitas Exchange atau Stock Market, seperti tampak pada istilahnya berbeda,

namun pada intinya sama yaitu merupakan tempat bertemunya penjual dana dan

pembeli dana yang di pasar modal atau bursa tersebut diperantarai oleh para

anggota bursa selaku pedagang perantara perdagangan efek untuk melakukan

transaksi jua-beli.40

Menurut Kamus Besar Bahasa Indonesia (KBBI) pengertian pasar modal

adalah seluruh kegiatan yang mempertemukan penawaran dan permintaan atau

merupakan aktivitas yang memperjualbelikan surat-surat berharga.

Pasar modal disebut sebagai bursa efek karena pasar modal

adalah tempat memperdagangkan efek.

41

37

Marzuki Usman, “Pasar Modal Sebagai Piranti untuk Mengalokasi Sumber Daya Ekonomi Secara Optimal”, Jurnal Keuangan dan Moneter, Volume 1, Nomor 1, Juli 1989.

38

Ibid.

39

Munir Fuady, Pasar Modal Modern (Tinjauan Hukum), (Bandung : Citra Aditya Bakti, 1996), hlm. 10.

40

Ibid.

41

Adapun UUPM Pasal 1 angka (13) memberi pengertian :

Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Dengan demikian, pasar modal adalah sebuah tempat memperdagangkan efek yang diterbitkan oleh perusahaan publik yang melibatkan lembaga dan profesi yang terkait dengan efek.

Berdasarkan definisi-definisi tersebut dapat disimpulkan unsur-unsur dari

pengertian pasar modal adalah :

1) Adanya perusahaan atau lembaga usaha lainnya yang menawarkan

saham atau obligasi kepada masyarakat dan telah memenuhi

syarat yang diperlukan.

2) Adanya masyarakat investor, lembaga investasi seperti asuransi, dana

pensiun dan sebagainya, yang bersedia membeli saham atau obligasi.

3) Adanya lembaga pasar modal yang dapat mempertemukan untuk

peminta dan penyedia dana.

4) Adanya perantara dan pedagang efek yang berperan sebagai lembaga

penunjang pasar modal.

b. Landasan hukum pasar modal

Pasar modal telah dikenal sejak lama di Indonesia, bahkan sebelum

Indonesia merdeka. Pengaturan hukum atau landasan hukum merupakan

perangkat yang harus ada di pasar modal, karena rumit dan luasnya bidang yang

terkait dengan pasar modal ini.42

42

Abdul R. Saliman, Op. cit., hlm. 234.

Dengan mengetahui sumber-sumber hukum yang

menjadi titik tolak dalam penetapan suatu keputusan yang berlaku di pasar modal,

diharapkan pembuat keputusan tidak berlaku sewenang-wenang dalam rangka

pelaku pasar modal untuk menentukan apakah penindakan terhadap pelanggaran

yang dilakukan mengacu kepada hukum yang berlaku di bidang pasar modal.43 Sumber hukum yang menjadi landasan dan ruang lingkup kehidupan dari

industri pasar modal adalah :44

43

M.Irsan Nasarudin dan Indra Surya, Op.cit. hlm. 42.

44

Ibid., hlm. 43.

1) Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

2) Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan

Kegiatan di Bidang Pasar Modal (PP ini mencabut keberlakuan Keppres

Nomor 53 Tahun 1990 tentang Pasar Modal).

3) Peraturan Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaan

di Bidang Pasar Modal.

4) Keputusan Menteri Keuangan Nomor 645/KMK.010/1995 tentang

Pencabutan Keputusan Menteri Keuangan Nomor 1548/KMK.013/1990

tentang Pasar Modal sebagaimana telah diubah terakhir dengan Keputusan

Menteri Keuangan Nomor 284/KMK.010/1995.

5) Keputusan Menteri Keuangan Nomor 646/KMK.010/1995 tentang

Pemilikan Saham atau Unit Penyertaan Reksa Dana oleh Pemodal Asing.

6) Keputusan Menteri Keuangan Nomor 647/KMK.010/1995 tentang

Pemilikan Saham Efek oleh Pemodal Asing (maksimal 85% dari modal

disetor)

7) Keputusan Menteri Keuangan Nomor 455/KMK.01/1997 tanggal 4

September 1997 tentang Pembelian Saham oleh Pemodal Asing melalui

8) Keputusan Menteri Keuangan Nomor 179/KMK.010/2003 tanggal 17 Juli

2003 tentang Permodalan Perusahaan Efek.

9) Seperangkat peraturan pelaksana yang dikeluarkan Ketua Bapepam sejak

tanggal 17 Januari 1996.

Kebutuhan Akan perangkat hukum dan peraturan pelaksanaanya sangat

diperlukan karena laju pertumbuhan ekonomi dan perkembangan pasar modal

berjalan dengan pesat. Para pelaku pasar modal terutama masyarakat investor

memerlukan adanya kepastian hukum dalam pasar modal disamping adanya aspek

full and fair disclosure.

Investor tidak termotivasi untuk memasuki pasar modal Indonesia jika

pasar yang bersangkutan tidak memiliki perangkat aturan yang menjamin

perlindungan, kepastian hukum, dan keadilan. Apalagi bisnis di bidang pasar

modal adalah bisnis yang mengandalkan kepercayaan. Kepercayaan itu akan lebih

aman dan terjamin jika dipayungi oleh peraturan yang jelas dan mengikat,45

Bagi negara-negara maju, pasar modal merupakan sarana yang dapat

dimanfaatkan pemerintah untuk pelaksanaan kebijakan moneter. Sedangkan di

negara sedang berkembang, peranan tersebut ditambah lagi dengan peranan

sebagai agen pembangunan (development agent).

atau

lebih dikenal dengan kepastian hukum.

2. Peranan Pasar Modal Bagi Pembangunan Ekonomi

46

45

I Putu Gede Ary Suta, Op.cit., hlm. 60.

46

Mandala Manurung dan Prathama Rahardja, Uang, Perbankan dan Ekonomi Moneter

(Kajian Kontekstual Indonesia), (Jakarta : Fakultas Ekonomi Universitas Indonesia, 2004), hlm.

Berkembangnya pasar modal di berbagai negara disebabkan karena

banyaknya manfaat yang dapat diberikan bagi pengembangan perekonomian

suatu negara. Manfaat ini antara lain sebagai berikut :

a. Memperbaiki Struktur Permodalan Perusahaan

perusahaan dapat meningkatkan permodalannya tidak hanya dalam bentuk

pinjaman (loan), tetapi juga dimungkinkan dalam bentuk equity melalui

penerbitan saham di pasar modal. Perusahaan dapat menghimpun dana dengan

menawarkan saham yang belum dikeluarkan (porteppel) dan atau menerbitkan

saham dalam rangka penambahan modal dasar.47

dengan tersedianya berbagai instrumen pasar modal, perusahaan akan

memperoleh alternatif yang lebih luas untuk mendapatkan dana dengan cost

yang paling rendah.

b. Meningkatkan Efisiensi Alokasi Sumber-Sumber Dana

48

Dengan transparans, suatu perusahaan akan terhindar dari praktik-praktik

mark-up dan manipulasi. Penerapan prinsip full and fair disclosure akan

memperkuat posisi pemegang saham dan Bapepam untuk memantau kinerja

perusahaan-perusahaan. Adanya keharusan untuk menerapkan prinsip

keterbukaan di pasar modal sebagai suatu keniscayaan yang akan melahirkan

budaya fairness. Hal itu selanjutnya akan menciptakan perilaku bisnis yang

baik di pasar modal, sehingga akan berpengaruh terciptanya ekonomi yan

sehat.

c. Menunjang Terciptanya Perekonomian yang Sehat

49

47

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 34.

48

Ibid., hlm. 35.

d. Meningkatnya Partisipasi Masyarakat dalam Pembangunan

Melalui pasar modal, masyarakat mempunyai kesempatan untuk dapat

memiliki saham-saham perusahaan yang go public. Dana yang diperoleh

perusahaan akan digunakan untuk pengembangan usaha yang selanjutnya akan

dapat meningkatkan produksi nasional.50

Pasar modal memberikan kemungkinan bagi investor lokal maupun asing

untuk melakukan divestasi manakala menginginkan untuk tidak lagi

berinvestasi di sektor tertentu. Pelepasan saham kepada masyarakat merupakan

cara yang baik bagi perusahaan yang tidak ingin meneruskan investasinya.

Karena dengan begitu, perusahaan ikut menanam modal, bukan hanya

mengharapkan keuntungan yang besar dalam waktu yang relatif singkat, tanpa

menyumbang apapun bagi kehidupan masyarakat. Bagi masyarakat pelepasan

saham itu memberikan kemungkinan kepada masyarakat luas untuk ikut

menikmati keberhasilan perusahaan di dalam kegiatan usahanya. e. Membuka Alternatif Divestasi (Pelepasan Modal)

51

Semakin banyak perusahaan yang listing di bursa akan memberikan

peluang kepada pemerintah untuk menghimpun pendapatan negara dari sektor

pajak dan wajib pajak perusahaan. Selain itu, dengan banyaknya emiten dan

perusahaan yang listing diharapkan akan banyak terjadi transaksi. Dari

transaksi itulah pemerintah bisa memperoleh pendapatan melalui pajak. f. Meningkatkan Penerimaan Negara

50

Ibid. 51

Berkembangnya pasar modal memungkinkan penerimaan negara melalui pajak

dapat lebih ditingkatkan.52

Kalau pendapatan per kapita masyarakat meningkat, maka penyelenggara

tidak perlu terlalu kuat menekankan pinjaman luar negeri untuk pembiayaan

sektor ekonomi. Pinjaman luar negeri dapat dikonsentrasikan pada upaya

pembangunan infrastruktur dan sarana bagi masyrakat. Pembiayaan kegiatan

ekonomi bertumpu pada penghimpunan dana masyarakat melalui pasar modal

untuk memenuhi kebutuhan akan pembiayaan aktivitas sektor riil. g. Dapat Mengurangi Utang Luar Negeri Pihak Swasta

53

Pasar modal dapat dijadikan media bagi generasi muda dalam

berpartisipasi membangun perekonomian nasional. Dengan jiwa dan semangat

yang dinamis serta berani menghadapi tantangan memungkinkan bagi generasi

muda untuk mengembangkan pasar modal yang membutuhkan sikap dinamis,

kreatif dan berani mengambil keputusan serta siap menghadapi resiko.

Perkembangan lebih banyak dibebankan kepada kaum muda. Pasar modal yang

merupakan aktivitas yang amat dinamis tampaknya lebih cocok untuk kaum

muda agar dapat dengan memberikan kontribusinya bagi perkembangan pasar

modal pada khususnya dan ekonomi pada umumnya. Prinsip keterbukaan yang

merupakan prinsip yang mengandalkan kejujuran dan rasa tanggung jawabnya

diharapkan akan mampu membangun mental kaum muda untuk jujur dan

bertanggungjawab.

h. Sarana Bagi Generasi Muda

54

52

Ibid. 53

Ibid., hlm. 37.

54

Ibid.

3. Instrument investasi di pasar modal

Instrumen pasar modal pada prinsipnya adalah semua surat-surat berharga

(efek) yang umum diperjualbelikan melalui pasar modal.55 Arti efek menurut UUPM Pasal 1 angka 5 adalah surat berharga, yaitu surat pengakuan utang, surat

berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak

investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Pengertian efek ini mencakup efek dalam arti luas.56 Sedangkan Prof. Limperg

memberikan definisi menurut hak pemegangnya, yaitu:57

Keterbatasan dana atau modal seringkali menjadi alasan utama bagi dunia

usaha untuk tidak melakukan ekspansi sesuai dengan kesempatan atau peluang

bisnis yang tersedia. Tidak sedikit para pengusaha yang bisnisnya jalan di tempat

karena modal yang terbatas dan tidak jarang usahawan melewatkan peluang yang

tersedia akibat tidak didukung oleh modal yang kuat untuk jangka panjang. a. Hak pemilikan atas sebagian kekayaan/permodalan perusahaan.

b. Hak untuk menerima bagian laba perusahaan.

c. Hak dalam bagian utang jangka panjang.

Secara umum instrumen di pasar modal dapat dibedakan atas beberapa

katagori :

1) Instrumen Utang (Obligasi)

58

55

Dahlan Siamat, Manajemen Lembaga Keuangan (Kebijakan Moneter dan Perbankan), (Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2005), hlm. 507.

56

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 181.

57

B. De Smalen, Bursa Efek, Perusahaan Efek dan Lalu Lintas Efek, (Jakarta : PT. Pradnya Paramita, 1997), hlm. 12.

58

Untuk mengatasi hal tersebut, perusahaan dapat menggunakan sumber

yang berasal dari luar. Biasanya dana yang berasal dari pihak luar dapat berupa

pinjaman bank yang merupakan sumber konvensional atau berupa surat utang

(debt instruments). Salah satu instrumen utang yang dikenal adalah obligasi.59 Obligasi merupakan bukti pengakuan utang dari perusahaan dan instrumen

ini sering disebut dengan bonds.60 Obligasi adalah sekuritas berpendapatan tetap (fixed income securities) yang diterbitkan berhubungan dengan perjanjian utang.61

Sebagai sekuritas berpenghasilan tetap obligasi mempunyai karakteristik, yaitu:62

d) mempunyai nilai nominal (nilai pari)

a) surat berharga yang mempunyai kekuatan hukum;

b) memiliki jangka waktu tertentu atau jatuh tempo;

c) memberikan pendapatan tetap secara periodik;

63

Beberapa keuntungan perusahaan bila menerbitkan obligasi antara lain

tidak terdapatnya campur tangan pemilik dana terhadap perusahaan dan tidak ada

controlling interest oleh pemilik obligasi terhadap perusahaan seperti halnya

perusahaan yang menerbitkan saham. Selanjutnya dana obligasi dapat digunakan

dalam jangka panjang. Menggunakan obligasi sebagai sumber dana bisa

mendatangkan jumlah dana yang diperoleh dalam jumlah yang besar karena calon

investor berasal dari berbagai kalangan yang terdiri dari individu, lembaga seperti

dana pensiun, asuransi dan reksadana yang memiliki dana dalam jumlah besar .

59

Ibid.

60

Pandji Anoraga dan Piji Pakarti, Op.cit., hlm. 67.

61

Tavinayati dan Yulia Qamariyanti, Hukum Pasar Modal Di Indonesia, (Jakarta : Sinar Grafika, 2009), hlm. 21.

62

Ibid.

63

siap diinvestasikan.64 Namun disisi lain, beban finansial dari penerbitan obligasi juga relatif besar, karena harus membayar pokok pinjaman pada saat jatuh tempo

dan bunga obligasi selama obligasi tersebut belum jatuh tempo.65

Menurut SK Menteri Keuangan RI No. 1548/KMK/013/1996, obligasi

adalah bukti utang dari emiten yang mengandung janji pembayaran bunga atau

janji lainnya serta pelunasan pokok pinjaman yang dilakukan pada saat jatuh

tempo sekurang-kurangnya 1 tahun sejak tanggal emisi.

66

Obligasi yang

dikeluarkan emiten juga beragam tergantung keinginan dari emiten.67

Saham adalah surat berharga yang menunjukkan adanya kepemilikan

seseorang atau badan hukum terhadap perusahaan penerbit saham.

2) Instrumen Penyertaan (Saham)

68

Saham

adalah surat tanda bukti pemilikan suatu perseroan terbatas sebagai suatu investasi

modal yang akan memberikan hak atas dividen perusahaan yang bersangkutan.69 Saham merupakan instrumen yang lebih populer di masyarakat. Dalam transaksi

jual beli di Bursa Efek, saham atau sering pula disebut shares merupakan

instrumen yang paling dominan diperdagangkan.70 Implikasi dari kepemilikan atas saham mencerminkan kepemilikan atas suatu perusahaan. Berbeda dengan

obligasi, saham tidak memiliki jatuh tempo dan tidak memberikan pendapatan

tetap.71

64

Yulfasni, Loc.cit.

65

Mandala Manurung dan Prathama Rahardja, Op.cit., hlm.99.

66

Ibid.

67

Kasmir, Op.cit., hlm. 211.

68

Mangasa Simatupang, Pengetahuan Praktis Investasi Saham dan Reksa Dana, (Jakarta : Mitra Wacana Media, 2010), hlm. 19.

69

Edilius dan Sudarsono, Kamus Ekonomi Uang dan Bank, (Jakarta : Rineka Cipta, 1994), hlm. 239.

70

Dahlan Siamat, Loc.cit.

71

Setiap perusahaan yang menjual saham berarti melepaskan hak

kepemilikan sebesar saham yang dijualnya. Misalnya, jika saham yang dijual

besarnya 10%, maka perusahaan menyerahkan hak kepemilikannya kepada

pembeli saham sebesar 10%. Dengan demikian setiap pembeli saham adalah

pemilik perusahaan. Tetapi bukan berarti perusahaan yang menjual sahamnya

akan kehilangan kontrol atau penguasaan atas manajemen tersebut. Pemilik lama

hanya akan kehilangan kekuasaan kontrol manajemen bila saham yang dijualnya

≥ 51%. Jadi berbeda antara memiliki perusahaan dan menguasai perusahaan.

Tetapi yang memiliki ≥ 51% sahamlah yang menguasai perusahaan. Hal ini

disebabkan bila memiliki 51% saham, maka separoh lebih hak suara berada di

tangan mereka. Sehingga apapun keputusannya, tidak bisa dihalangi oleh

pemegang saham yang lain.72

Dalam pasar modal dikenal instrumen lain yang merupakan

pengembangan dari efek utama, saham dan obligasi, yaitu Indonesian Depository

Receipt, dan Efek Beragun Aset. 3) Instrumen efek lainnya

73

72

Mandala Manurung dan Prathama Rahardja, Op.cit., hlm. 94.

73

M.Irsan Nasarudin dan Indra Surya, Op.cit. hlm. 194

a) Indonesian Depository Receipt (IDR)

Indonesian Depository Receipt disebut juga sertifikat penitipan efek

Indonesia. Efek jenis ini diatur dalam Peraturan Bapepam No.IX.A.10.

Penawaran umum Sertifikat Penitipan Efek Indonesia harus melalui

pengajuan pernyataan pendaftaran kepala Bapepam. Peraturan No.IX.A.10

“efek yang memberikan hak kepada pemegangnya atas efek utama yang dititipkan secara kolektif pada bank kustodian yang telah mendapatkan persetujuan dari Bapepam”

Sedangkan yang dimaksud dengan efek utama adalah “efek yang

dititipkan pada bank kustodian yang menjadi dasar diterbitkannya

sertifikat efek Indonesia”.74

Efek beragun aset adalah efek yang disekuritisasi. Artinya, aset

tersebut dinilai dengan efek yang kemudian diperjualbelikan. Sekuritisasi

aset merupakan suatu proses menjadi suatu piutang atau tagihan yang

kemudian ditransformasikan ke dalam efek yang dijamin dengan aset

tersebut. Kumpulan piutang atau tagihan tersebut diubah menjadi

investasi yang diperdagangkan di pasar modal. b) Efek Beragun Aset

75

“Efek Beragun Aset (EBA) adalah efek yang diterbitkan oleh Kontrak Investasi Kolektif Efek Beragun Aset yang portofolionya terdiri dari aset keuangan berupa tagihan yang timbul dari surat berharga komersial, tagihan kartu kredit, tagihan yang timbul di kemudian hari (future receivables), pemberian kredit termasuk kredit pemilikan rumah atau apartemen, efek bersifat utang yang dijamin pemerintah, sarana peningkatan kredit (credit enhancement)/arus kas (cash flow), serta aset keuangan setara dan aset keuangan lain yang berkaitan dengan aset keuangan tersebut”.

Dasar hukum dari efek beragun aset ini adalah Peraturan Bapepam

Nomor IX.K.1 peraturan itu memberikan definisi,

76

Dengan efek ini perusahaan yang tengah membutuhkan dana besar

yang mendesak dan tidak ingin terkena kewajiban pembayaran bunga

kredit, maka perusahaan bisa mengeluarkan efek yang nilainya dijaminkan

74

Ibid.

75

Ibid., hlm. 196.

76

dengan aset yang dimiliki oleh perusahaan. Aset yang diagunkan tersebut

harus telah mendapat penilaian dari penilai (appraisal).77

Ditinjau dari sudut etimologi kata derivatif berarti derifat atau turunan

yang tidak lain maksudnya efek yang merupakan produk-produk yang berasal atau

berhubungan (derive) dari atau dengan efek-efek lain yang merupakan efek utama

seperti saham atau obligasi. 4) Instrumen Efek Derivatif

78

Hak yang diberikan kepada pemegang saham lama untuk membeli

tambahan saham baru yang diterbitkan oleh suatu perusahaan disebut bukti

Right atau preemptive right.

Efek-efek derivatif yang terdapat di pasar modal

antara lain right, option, dan warrant.

a) Right

79

Preemptive right yaitu suatu hak untuk

menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu

perusahaan sehubungan dengan pengeluaran saham baru. 80Dengan Right itu pemegang saham lama berhak untuk didahulukan mendapatkan

penawaran beli dari perusahaan secara proporsional pada harga yang telah

ditetapkan sebelumnya untuk jangka waktu pendek, tetapi pemilik right

tidak mendapatkan dividen, karena ia bukan bukti pemilikan (equity).81

77

Ibid.

78

Yulfasni, Op.cit., hlm. 34.

79

Dahlan Siamat, Op.cit., hlm. 509.

80

Pandji Anoraga dan Piji Pakarti, Op.cit. hlm. 72.

81

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 203.

Penerbitan right di pasar modal Indonesia juga disebut penawaran efek

terbatas dengan hak membeli lebih dahulu. Biasanya perusahaan

membeli sejumlah saham baru dengan suatu perbandingan yang

ditentukan.82

Option menurut Abdurrahman suatu privelesa atau hak istimewa

untuk membeli atau menjual, menerima atau menyerahkan harta benda

yang diberikan sesuai dengan syarat-syarat yang telah disetujui dan

biasanya dengan ganti rugi atau harga. Sedangkan dalam hubungannya

dengan saham menurut Jack Francis option adalah “hak kontraktual, tetapi

bukan merupakan kewajiban yang diberikan kepada pemilik hak untuk

menjual atau membeli sejumlah tertentu saham dengan harga tertentu pada

suatu waktu tertentu. Option mempunyai dua tipe, yaitu call option dan

put option. Yang dimaksud dengan call option adalah “options to buy”. ...

the option grants the owner of the option the right to buy financial asset

from other party. Opsi yang memberikan hak kepada pemegangnya untuk

membeli tidak hanya saham, tetapi juga aset keuangan (financial asset)

yang telah ditentukan jumlah, harga dan waktunya. Sedangkan put option

adalah “option to sell”. ... the option grants the owner of the option the

right to sell a financial asset to financial asset. Opsi yang memberikan hak

kepada pemegangnya untuk menjual aset keuangan. Menurut UUPM

penjelasan Pasal 1 angka 5 Opsi adalah hak yang dimiliki oleh pihak untuk

membeli atau menjual kepada pihak lain sejumlah efek pada harga dan

dalam waktu tertentu. b) Option

83

82

Dahlan Siamat, Loc.cit.

83

c) Warrant

Warrant atau waran adalah suatu opsi untuk membeli sejumlah

tertentu instrumen keuangan (saham) pada waktu tertentu dengan harga

tertentu.84 Pada dasarnya warrant ini adalah sama dengan option, yaitu hak untuk membeli sejumlah saham, namun warrant ini dikeluarkan oleh

pihak issuer atau perusahaan yang menerbitkan efek.85

Waran merupakan opsi jangka panjang yang memberikan hak

kepada pemegangnya untuk membeli saham atas nama dengan harga

tertentu. Masa hidup Waran dimulai dari tanggal waran tersebut dicatatkan

di bursa efek, sampai dengan tanggal terakhir pelaksanaan penebusan

(redemption) waran.86

Menurut UUPM penjelasan Pasal 1 angka 5 waran adalah efek

yang diterbitkan oleh suatu perusahaan yang memberi hak kepada

pemegang efek untuk memesan saham dari perusahaan tersebut pada harga

setelah 6 (enam) bulan atau lebih sejak efek dimaksud diterbitkan.87

a. Pasar Perdana, yaitu penjualan perdana efek atau penjualan efek oleh

perusahaan yang menerbitkan efek sebelum efek tersebut dijual melalui

bursa efek. Pada pasar perdana, efek dijual dengan harga emisi, sehingga

perusahaan yang menerbitkan emisi hanya memperoleh dana dari 4. Mekanisme pasar modal

Dalam pasar modal terdapat dua cara penjualan saham, yakni pasar

perdana (primary market) dan pasar sekunder (secondary market).

84

Jhon D. Martin (Haris Munandar Penterjemah), Dasar-Dasar Manajemen Keuangan,

Cet.2, (Jakarta : PT Rajagrafindo Persada, 1993), hlm. 295. 85

M.Irsan Nasarudin dan Indra Surya, Loc.cit.

86

Pandji Anoraga dan Piji Pakarti, Op.cit., hlm. 74.

87

penjualan tersebut. Menurut Surat Keputusan Menteri Keuangan

Republik Indonesia No. 859/KMK.01/1987 tentang emisi efek melalui

bursa bahwa yang dimaksud dengan emisi adalah suatu kegiatan

menerbitkan efek untuk ditawarkan kepada masyarakat.88

b. Pasar Sekunder, adalah penjualan efek setelah penjualan pada pasar

perdana berakhir. Pada pasar sekunder ini harga efek ditentukan

berdasarkan kurs efek tersebut. Naik turunya kurs suatu efek ditentukan

oleh daya tarik-menarik antara permintaan dan penawaran efek tersebut.

Bagi efek yang dapat memenuhi syarat mendaftar (listing) dapat menjual

efeknya didalam bursa efek, sedangkan bagi efek yang tidak memenuhi

syarat listing dapat menjual efeknya di luar bursa efek, misalnya bursa

paralel (over the counter).89

c. Bursa Paralel, adalah pelengkap dari bursa efek yang ada. Bagi perusahaan

penerbit efek (emiten) dapat menjual efeknya melalui bursa. Tidak semua

efek yang diterbitkan oleh perusahaan yang menjual sahamnya kepada

masyarakat (go public) dapat menjual sahamnya di bursa efek. Ini

disebabkan persyaratan untuk mendaftar di bursa efek cukup berat dan

sangat ketat. Bursa paralel merupakan alternatif bagi perusahaan yang go

public memperjualbelikan efeknya, apabila ia tidak dapat memenuhi

persyaratan yang ditentukan oleh bursa efek. Pada umumnya efek yang

didaftarkan di bursa paralel diterbitkan oleh perusahaan-perusahaan

dengan modal relatif kecil. Perusahaan-perusahaan ini perlu tambahan

88

Abdul R. Saliman, Op.cit., hlm. 235.

89

dana untuk membiayai investasi perusahaan, namun mereka tidak mampu

memenuhi persyaratan yang ditentukan oleh bursa efek.90

Emisi efek dapat diartikan sebagai suatu aktivitas dikeluarkannya atau

diterbitkannya suatu jenis efek tertentu untuk pertama kalinya dan melakukan

pendistribusian efek itu kepada masyarakat melalui penawaran umum dengan

maksud menghimpun modal.91

Penawaran umum dalam praktiknya dilaksanakan melalui pasar perdana

yang berlangsung dalam waktu terbatas selama beberapa hari saja. Dalam hal ini

penawaran efek dilakukan langsung oleh emiten kepada calon pemodal dengan

bantuan para Penjamin Emisi Efek (PEE) dan para agen penjual (kalau ada).

Dengan berakhirnya pasar perdana, untuk selanjutnya pemodal dapat

memperjualbelikan kembali efeknya pada pasar sekunder (bursa).

UUPM Pasal 1 memuat definisi penawaran umum

(public offering), yaitu kegiatan penawaran efek yang dilakukan oleh emiten

untuk menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam

undang-undang ini dan peraturan pelaksananya.

92

Untuk mempertemukan emiten dan pemodal (investor) maka perlu mekanisme

pasar modal yang jelas. Secara garis besar ada 2 tahap mekanisme pasar modal

yakni proses emisi dan tahap perdagangan di bursa efek/paralel.93

Sebelum ada RUPS untuk mendapat persetujuan dari pemegang

saham mengenai rencana emisi, kemudian melakukan pendaftaran emisi

efek kepada Menteri Keuangan melalui Bapepam dengan melampirkan 1) Proses Emisi

90

Ibid., hlm. 236.

91

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 213.

92

Ibid., hlm. 213-214.

93

prospektus, laporan keuangan dan SD/akta pendirian perusahaan sesuai

dengan persyaratan emisi. Dokumen emisi dievaluasi oleh Bapepam, bila

telah memenuhi syarat go public dilakukan dengan pendapat yang terbuka

untuk umum. Setelah izin emisi diperoleh emiten, kemudian efek-efek

tersebut akan diperdagangkan di pasar perdana yang akan dibantu oleh

para agen penjual untuk menyebarkan prospektus melalui pemesanan

saham, penjatahan dan pengembalian uang pesanan.94

Dalam jangka waktu 90 hari setelah izin emisi efek diberikan,

efek-efek tersebut harus dicatatkan di bursa dan sejak saat itu efek-efek

akan diperdagangkan di bursa (pasar sekunder) dimana transaksi

dilakukan melalui perantara perdagangan efek atau pedagang efek

anggota bursa.

2) Perdagangan di Bursa Efek/Bursa Paralel

95

Emiten akan melibatkan PEE (underwriter) untuk menjamin penawaran

tersebut dan profesi penunjang pasar modal, seperti konsultan hukum, akuntan,

notaris, dan penilai untuk membantu membuat prospektus. Prospektus menjadi

sebuah persyaratan untuk mengungkapkan kondisi keuangan dan prospek sebuah

perusahaan kepada para calon investor.96

Harga penawaran efek (offering price) pada pasar perdana ditetapkan bersama

emiten dengan PPE, sedangkan pembentukan harga efek di bursa didasarkan pada

94

Ibid., hlm. 284-285.

95

Ibid.

96

hukum permintaan dan penawaran yang berlaku dalam Peraturan Bapepam

Nomor IX A.8.97

Untuk dapat melakukan transaksi, investor sebelumnya harus menjadi nasabah

di perusahaan efek tertentu. Di Bursa Efek Indonesia (BEI) terdapat lebih dari 120

perusahaan efek yang menjadi anggota bursa. Pemodal dapat menjadi nasabah di

salah satu atau beberapa perusahaan efek. Pertama kali, pemodal melakukan

pembukaan rekening dengan mengisi pembukuan rekening di dalam dokumen.

Pembukaan rekening tersebut memuat identitas nasabah lengkap (termasuk tujuan

investasi dan keadaan keuangan) serta keterangan tentang investasi yang akan

dilakukan.98

Nasabah dapat melakukan transaksi jual atau beli setelah investor disetujui

untuk menjadi nasabah di perusahaan efek yang bersangkutan (umumnya

sejumlah perusahaan efek mewajibkan kepada nasabahnya untuk mendepositkan

sejumlah uang tertentu sebagai jaminan bahwa nasabah tersebut layak untuk

melakukan jual-beli efek). Setelah investor memilliki account di salah satu

perusahaan efek, investor dapat langsung merekomendasikan jual beli saham

melalui broker dengan batas limit harga yanng diinginkan investor. 99

Pada tahap ini, seseorang yang akan menjadi investor terlebih dahulu

menjadi nasabah atau membuka rekening di salah satu broker atau Dilihat dari prosesnya. Urutan perdagangan saham atau efek lainnya dapat

dijelaskan sebagai berikut.

a) Menjadi nasabah di perusahaan efek

97

Ibid.

98

Ibid., hlm. 119.

99

perusahaan efek. Setelah resmi terdaftar menjadi nasabah, investor dapat

melakukan transaksi.100

Kegiatan jual beli saham diawali dengan instruksi yang disampaikan

investor kepada broker. Pada tahap ini, perintah atau order dapat dilakukan

secara langsung saat investor datang ke kantor broker atau order

disampaikan melalui sarana komunikasi, seperti telepon atau sarana

komunikasi lainnya. b) Order dari nasabah

101

Setiap order yang masuk ke broker selanjutnya akan diteruskan ke petugas

broker yang berada di lantai bursa atau yang sering disebut floor trader. c) Diteruskan ke floor trader

102

Floor trader akan memasukkan semua order yang diterimanya ke dalam

sistem komputer JATS. Di lantai bursa, terdapat ratusan terminal JATS

yang menjadi sarana entry order-order dari nasabah. Seluruh order yang

masuk ke JATS dapat dipantau, baik oleh floor trader, petugas di kantor

broker maupun investor. Pada tahap ini. Terdapat komunikasi antara para

pihak broker dengan investor, baik untuk membeli maupun menjual.

Termasuk pada tahap ini, berdasarkan perintah investor, floor trader

melakukan beberapa perubahan order, seperti perubahan harga penawaran

dan beberapa perubahan lainnya. d) Masukkan order ke JATS

103

e) Transaksi terjadi (matched)

100

Ibid., hlm. 120.

101

Ibid.

102

Ibid.

103

Pada tahap ini, order yang dimasukkan ke sistem JATS bertemu dengan

harga yang sesuai dan tercatat di sistem JATS sebagai transaksi yang telah

terjadi (done). Dalam arti, sebuah order beli atau jual telah bertemu dengan

harga yang cocok. Pada tahap ini pula, pihak floor trader atau petugas di

kantor broker akan memberikan informasi kepada investor bahwa order

yang disampaikan telah terpenuhi.104

Tahap akhir dari sebuah siklus transaksi adalah penyelesaian transaksi atau

sering disebut settlement. Investor tidak otomatis mendapatkan hak-haknya.

Hal ini karena pada tahap ini dibutuhkan beberapa proses, seperti kliring,

pemindahbukuan, dan lain-lain hingga akhirnya hak-hak investor terpenuhi,

seperti investor yang menjual saham akan mendapatkan uang, sedangkan

investor yang melakukan pembelian saham akan mendapatkan saham. Di

BEI, proses penyelesaian transaksi berlangsung selama tiga hari bursa.

Artinya adalah apabila melakukan transaksi hari ini (T), hak-hak investor

akan dipenuhi selama tiga hari bursa berikutnya atau dikenal dengan istilah

T+3.

f) Penyelesaian transaksi (Settlement)

105

Terdapat beberapa lembaga profesi yang berkaitan dengan kegiatan pasar

modal. Lembaga-lembaga profesi ini diperlukan mengingat dari kegiatan pasar

modal yang mengkondisikan bahwa pihak perusahaan atau pihak emiten dengan

B. Lembaga Terkait dalam Pasar Modal

104

Ibid.

105

pihak investor tidak dapat melakukan transaksi secara langsung sehingga

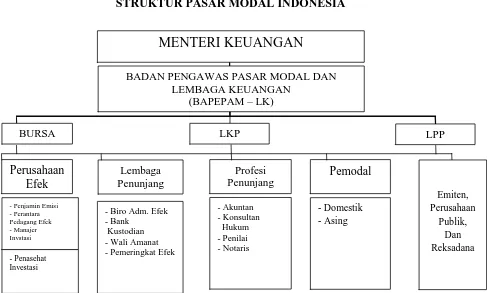

diperlukan adanya lembaga profesi yang berkaitan dengan efek.106 1. Struktur pasar modal Indonesia sebelum terbentuknya OJK

Gambar 1

STRUKTUR PASAR MODAL INDONESIA

Sumber : Bursa Efek Indonesia, Sekolah Pasar Modal Bursa Efek Indonesia Kelas

Basic (Struktur Pasar Modal, Pengetahuan Umum tentang Efek, Reksadana), hlm. 6

2. Otoritas pasar modal sebelum terbentuknya OJK

Sebelum terbentuknya OJK maka otoritas pasar modal masih berada pada

Bapepam. Perusahaan yang menjual sahamnya atau obligasinya di pasar modal

perlu diatur secara khusus karena menyangkut investor publik (menyangkut

106

Irfan Iskandar, Pengantar Hukum Pasar Modal Bidang Kustodian, (Jakarta : Djambatan, 2001), hlm. 9.

MENTERI KEUANGAN

kepentingan banyak pihak), karena itulah perlu ada pengawasan dari otoritas

publik, yaitu Badan Pengawas Pasar Modal (Bapepam).107

Badan Pengawas Pasar Modal sebagai pemegang otoritas dalam kegiatan

pasar modal merupakan suatu badan yang dibentuk oleh pemerintah. Dalam

struktur organisasi pemerintahan Bapepam berada di bawah Departemen

Keuangan dan bertanggungjawab kepada Menteri Keuangan. Bapepam yang

mempunyai otoritas tersebut berkewajiban untuk dapat mewujudkan kegiatan

pasar modal yang teratur, wajar dan efisien serta melindungi kepentingan pemodal

dan masyarakat.

108

Untuk dapat menciptakan kegiatan pasar modal yang teratur, wajar dan

efisien serta melindungi kepentingan masyarakat pemodal maka Bapepam

mempunyai fungsi untuk melakukan : pembinaan, pengaturan dan pengawasan

dalam kegiatan sehari-hari pasar modal. Dalam melaksanakan fungsinya tersebut,

maka pihak-pihak penyelenggara kegiatan pasar modal diantaranya: Bursa Efek,

Lembaga Kliring dan Penjaminan, Lembaga Penyimpanan dan Penyelesaian,

Reksa Dana, Perusahaan Efek, Penasehat Investasi, Biro Administrasi Efek, Bank

Kustodian, Wali Amanat dan pihak lainnya yang telah memperoleh izin,

persetujuan atau pendaftaran wajib menyampaikan laporan kepada Bapepam.109 Kewajiban yang diemban oleh pihak-pihak tersebut diatas adalah dalam

kegiatannya sehari-hari dalam Pasar Modal. Pihak-pihak tersebut dalam kegiatan

pasar modal adalah sebagai pelaksana langsung sehingga lebih mengetahui apa

yang terjadi di pasar modal. Pihak Bapepam dalam fungsinya ini bermaksud untuk

107

Tavinayati dan Yulia Qamariyanti, Op.cit., hlm. 11-12.

108

Irfan Iskandar,Op.cit., hlm. 97.

109

mencegah adanya suatu penyimpangan yang mungkin terjadi dalam kegiatan

pasar modal berdasarkan ketentuan perundang-undangan yang berlaku.110

Berdasarkan uraian diatas , jelaslah bahwa Bapepam sebagai ujung tombak

penegakan hukum di pasar modal mempunyai tugas sebagai : Lembaga Pembina,

Lembaga Pengatur, dan Lembaga Pengawas.111

Saat ini, di Indonesia ada satu bursa efek, yaitu Bursa Efek Indonesia.

Perdagangan efek yang sah menurut undang-undang adalah di bursa efek.

Penyelenggara Bursa Efek haruslah perseroan yang telah memperoleh izin

usaha dari Bapepam (UUPM Pasal 6 ayat (1)).

3. Fasilitator pasar modal

Fasilitator pasar modal terdiri dari :

a. Bursa Efek

Yang dimaksud dengan bursa efek menurut UUPM Pasal 1 ayat (4) adalah

“Pihak yang menyelenggarakan dan menyediakan sistem atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.”

112

Bursa efek diwajibkan untuk

mengembangkan sistem pengendalian intern terutama dalam pengawasan

perdagangan yang efektif dengan tujuan menghindari timbulnya manipulasi

harga dan mendeteksi informasi orang dalam. Disamping itu, bursa efek

diwajibkan untuk mengikuti praktik perdagangan yang wajar, khususnya

dengan mempertimbangkan aturan tentang prioritas kerja dan waktu.113

110

Ibid., hlm. 99.

111

Abdul R. Saliman, Hermansyah dan Ahmad Jalis, Hukum Bisnis untuk Perusahaan

(Teori dan contoh kasus), (Jakarta : Kencana, 2008), hlm. 265 112

M. Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 124.

113

Yulfasni, Op.cit., hlm. 62.

yang disetor Bursa Efek sekurang-kurangnya berjumlah Rp.7.500.000.000,00

(tujuh miliar lima ratus juta rupiah).114

Pada dasarnya bursa efek didirikan untuk menyelenggarakan dan

menyediakan sistem atau sarana perdagangan efek. Dengan tersedianya sistem

atau sarana yang baik, tentu para anggota bursa efek yang sekaligus pemegang

saham bursa efek yang bersangkutan dapat melakukan penawaran jual beli efek

secara teratur, wajar, dan efisien. Disamping itu juga, tersedianya sistem atau

sarana tersebut memungkinkan bursa efek melakukan pengawasan terhadap

anggotanya dengan lebih efektif.115 Fungsi utama bursa adalah untuk memudahkan pemilik saham menjual saham yang dimilikinya kepada para

calon pembeli atau sebaliknya.116 Bursa efek juga memiliki tugas untuk menyusun rancangan anggaran tahunan dan penggunaan laba bursa efek, dan

melaporkannya kepada Bapepam. Bursa Efek Indonesia fokus pada

perdagangan saham dan obligasi.117

Lembaga Kliring dan Penjaminan adalah lembaga penyedia fasilitas

kegiatan pasar modal. Dengan perkataan lain, LKP ini didirikan dengan tujuan

menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa yang

teratur, wajar, dan efisien.

b. Lembaga Kliring dan Penjaminan (LKP)

118

114

C.S.T.Kansil dan Christine S.T. Kansil, Modul Hukum Dagang, (Jakarta: Djambatan, 2001), hlm. 190.

115

Abdul R. Saliman, Op.cit., hlm. 244.

116

Sawidji Widoatmodjo, Cara Cepat Memulai Investasi Saham, (Jakarta : PT Elex Media Komputindo), 2004, hlm. 4.

117

Bursa Efek Indonesia, Sekolah Pasar Modal Bursa Efek Indonesia Kelas Basic (Struktur Pasar Modal, Pengetahuan Umum tentang Efek, Reksadana), hlm. 14.

118

Abdul R. Saliman, Op.cit., hlm. 245.

Yang dimaksud dengan LKP menurut UUPM

penjaminan penyelesaian transaksi bursa.” Adapun lembaga yang memperoleh

izin usaha sebagai LKP adalah PT Kliring Penjaminan Efek Indonesia

(KPEI).119

KPEI sebagai Lembaga Kliring dan Penjaminan yang berbentuk perseroan

terbatas, menurut ketentuan Pasal 15 dan 16 Peraturan Pemerintah No. 45

Tahun 1995 tentang penyelenggaraan kegiatan di bidang pasar modal

ditentukan bahwa : Lembaga Kliring dan Penjaminan harus memperoleh izin

dari Bapepam dan memiliki modal disetor sekurang-kurangnya

Rp.15.000.000.000,00.120

Transaksi yang terjadi di bursa efek dikliringkan oleh LKP secara

terus-menerus sehingga dapat ditentukan hak dan kewajiban anggota bursa yang

melakukan transaksi.121 Disamping melaksanakan fungsi kliring, LKP juga menjamin penyelesaian transaksi di bursa yang pelaksanaannya dilakukan

dengan menempatkan LKP sebagai counterpart dari anggota bursa yang

melaksanakan transaksi.122

Kliring transaksi bursa adalah proses penentuan hak dan kewajiban yang

timbul dari transaksi bursa. Sedangkan penjaminan penyelesaian transaksi

bursa adalah pemberian kepastian dipenuhinya hak dan kewajiban anggota

bursa efek yang timbul dari transaksi bursa.123

119

Arus Akbar Silondae dan Wirawan B. Ilyas, Loc.cit.

120

Abdul R. Saliman, Loc.Cit.

121

Yulfasni, Op.cit., hlm. 63.

122

I Putu Gede Ary Suta, Op.cit., hlm. 196.

123

Abdul R. Saliman, Op.cit., hlm.246.

Lembaga Penyimpanan dan Penyelesaian menurut UUPM Pasal 1 angka

10 adalah “pihak yang menyelenggarakan kegiatan kustodian sentral bagi Bank

Kustodian, Perusahaan Efek, dan pihak lain.” LPP yang berbentuk perseroan,

yaitu PT Kustodian Sentral Efek Indonesia (KSEI). Sama halnya dengan KPEI,

KSEI juga mempunyai izin dari Bapepam dan memiliki modal disetor

sekurangnya Rp.15.000.000.000,00 (lima belas miliar rupiah). KSEI

melaksanakan fungsi sebagai kustodian sentral yang aman dalam rangka

penitipan efek dengan kewajiban memenuhi persyaratan teknis tertentu.124 Jasa kustodian yang diberikan LPP harus mampu memberikan pelayanan secara

menyeluruh termasuk pembagian hak atas efek seperti dividen dan dalam

bonus, pemrosesan administrasi atas segala kegiatan yang dilakukan oleh

emiten yang terkait dengan kepentingan pemegang rekening seperti RUPS,125 penyerahan dana dan efek atas instruksi pengguna jasa, administrasi

pinjam-meminjam efek, dan pemindahan efek dari dan ke penitipan kolektif.126

Emiten adalah perusahaan yang menawarkan sahamnya kepada

masyarakat yang telah memenuhi syarat-syarat yang diperlukan. Jadi yang

dapat menawarkan/menjual saham, obligasi melalui pasar modal hanya

perusahaan yang “go public”.

d. Pelaku pasar modal

1) Emiten

127

124

M.Irsan Nasarudin dan Indra Surya, Op.cit., Hlm. 150.

125

Yulfasni, Op.cit., hlm. 62.

126

I Putu Gede Ary Suta, Op.cit., hlm. 195.

127

Rahayu Hartini, Op.cit., hlm. 283.

Adapun dokumen utama sehubungan Go

Public yang harus ada yaitu : Laporan Keuangan dan Audit Opinion dari

Konsultan Hukum, Hasil Penilai dari Pihak Penilai, dan

Perubahan-Perubahan Anggaran Dasar dan Pengesahan-Pengesahan Perjanjian dari

pihak Notaris.128

Emiten merupakan pihak yang melakukan penawaran umum dalam

rangka menjaring dana bagi kegiatan usaha perusahaan atau

pengembangan usaha perusahaan. Usaha mendapatkan dana itu dilakukan

dengan menjual efek kepada masyarakat luas melalui pasar modal. Di lain

pihak emiten mempunyai peranan yang sangat besar dalam

mengembangkan pasar modal.129 Berdasarkan Pasal 70 UUPM, disebutkan bahwa yang dapat melakukan penawaran umum hanyalah

emiten yang telah menyampaikan pernyataan pendaftaran kepada

Bapepam untuk menawarkan atau menjual efek kepada masyarakat dan

pernyataan pendaftaran tersebut telah efektif.130

Apabila diamati ada 4 (empat) keharusan yang dapat dilakukan

emiten beraktivitas di pasar modal, yaitu : keterbukaan informasi,

Peningkatan likuiditas, pemantauan harga efek, dan menjaga hubungan

baik dengan investor.131

Perusahaan publik adalah tahapan selanjutnya setelah emiten.

Pengertian emiten adalah perusahaan yang melakukan penawaran umum,

sedangkan perusahaan publik adalah yang sahamnya telah dimiliki

sekurang-kurangnya oleh 300 pemegang saham dan memiliki modal 2) Perusahaan Publik

128

Bursa Efek Indonesia, Op.cit., hlm. 19.

129

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 151.

130

Bursa Efek Indonesia, Op.cit, hlm. 17.

131

disetor sekurang-kurangnya Rp.3.000.000.000,00,- (tiga miliar rupiah)

atau memiliki jumlah pemegang saham dan modal yang disetor yang

ditetapkan oleh Peraturan Pemerintah (UUPM Pasal 1 angka 22).132

Dalam pengertian sehari-hari, sering kali perusahaan publik

disamakan dengan emiten. Padahal, sebenarnya keduanya mempunyai

perbedaan yang nyata. Emiten sudah pasti perusahaan publik karena telah

memenuhi persyaratan sebagai perusahaan publik. Hal ini dapat dilihat

dari jumlah pemegang saham dan modal minimal yang harus disetor.

Emiten melakukan penawaran umum dan memiliki saham yang aktif yang

diperdagangkan di bursa (secondary market). Sementara itu, perusahaan

publik belum tentu dapat dikategorikan sebagai emiten karena perusahaan

publik belum tentu melakukan penawaran umum atau listing di bursa.

133

Dengan kata lain , perusahaan publik dapat menjadi emiten pada

saat pernyataan pendaftaran dalam rangka melakukan penawaran umum

dinyatakan efektif karena sudah diterima dan disetujui oleh Bapepam

(setelah lahir OJK maka Bapepam diganti dengan OJK). Namun sebagai

perusahaan publik, kendati tidak melakukan penawaran umum, perusahaan

wajib menyampaikan pernyataan pendaftaran. Baik emiten maupun

perusahaan publik, keduanya tergolong dalam pengertian “perusahaan

terbuka” (Tbk).134

132

Ibid., hlm. 155.

133

Arus Akbar Silondae dan Wirawan B. Ilyas, Op.cit., hlm. 112.

134

M.irsan Nasarudin dan Indra Surya, Op.cit., hlm. 155.

Peran investor di pasar modal sangat penting. Merekalah pelaku

utama di bursa. Maju mundurnya suatu pasar modal sangat bergantung

pada besar kecilnya investor. Investor terdiri dari investor lembaga (dana

pensiun, asuransi, reksa dana, dan sebagainya) disamping investor

individual atau perseorangan,135 serta investor domestik dan asing. Keberadaan investor dapat dikatakan sebagai salah satu indikator

terpenting dalam pasar modal. Perkembangan pasar modal tidak terlepas

dari kebutuhan dan pengaruh investor.136

Adapun yang dimaksud dengan Investor Domestik (Pemodal

dalam negeri) dalam Keputusan Menteri Keuangan RI Nomor

179/KMK.010/2003 adalah perorangan warga negara Indonesia atau badan

hukum Indonesia. kehadiran investor domestik di pasar modal sangatlah

diharapkan. Hal ini karena hanya dengan investor domestik yang kuat

akan mendukung pasar modal yang stabil dan tidak mudah dipermainkan

oleh pihak-pihak tertentu, seperti investor yang dengan mudah

memindahkan investasinya.137 Investor asing (pemodal asing) dalam Keputusan Menteri Keuangan RI Nomor 179/KMK/010/2003 adalah

orang perorangan warga negara asing atau badan hukum asing.138

Perusahaan efek adalah pihak yang berfungsi sebagai pengatur

emisi dan transaksi. Di pasar modal perusahaan efek ini melakukan

kegiatan usaha sebagai penjamin emisi. Dengan perkataan lain, perusahaan

4) Perusahaan Efek

135

Aristides Katoppo, dkk, Pasar Modal Indonesia : Retrospeksi Lima Tahun

Swastanisasi BEJ, (Jakarta : Pustaka Sinar Harapan, 1997), hlm. 137. 136

Ibid.

137

Arus Akbar Silondae dan Wirawan B.Ilyas, Op.cit., hlm. 109.

138

efek adalah perusahaan yang telah mendapat izin usaha dari Bapepam

untuk dapat melakukan kegiatan sebagai penjamin emisi, perantara

pedagang efek, atau manajer investasi, atau kegiatan lain yang sesuai

dengan ketentuan yang telah ditetapkan oleh Bapepam.139

Peraturan Pemerintah Nomor 45 Tahun 1995 tentang

penyelenggaraan kegiatan di bidang pasar modal Pasal 32 mengatur

bentuk perusahaan efek berupa perusahaan yang sahamnya dimiliki

seluruhnya oleh warga negara RI dan/atau berbadan hukum Indonesia atau

perusahaan patungan yang sahamnya dimiliki oleh warga negara indonesia

(WNI) dan/atau badan hukum Indonesia dan warga negara asing (WNA)

atau badan hukum asing. Adapun perusahaan yang melakukan kegiatannya

sebagai perusahaan efek, antara lain (1) penjamin emisi efek (PEE/underw

riter), (2) perantara pedagang efek (PPE/brooker/dealer/pialang), dan (3)

manajer investasi.140

PEE/underwriter dalam UUPM Pasal 1 butir 17 adalah “pihak

yang membuat kontrak Emiten untuk melakukan penawaran umum bagi

kepentingan emiten dengan /atau tanpa kewajiban untuk membeli sisa efek

yang tidak terjual. PEE merupakan lembaga yang menjamin terjualnya

saham atau obligasi sampai batas waktu tertentu dan dapat memperoleh

dana yang diinginkan emiten.

141

PPE lebih dikenal dengan istilah broker atau pialang. Mereka ini

bertugas menjadi perantara dalam jual beli efek, yaitu perantara antara si

139

Abdul R. Saliman, Op.cit., hlm. 240.

140

Arus Akbar Silondae dan Wirawan B.Ilyas, Op.cit., hlm. 101-102.

141

penjual (emiten) dengan si pembeli (investor). Kegiatan-kegiatan yang

dilakukan oleh Broker antara lain meliputi : memberikan informasi tentang

emiten dan melakukan penjualan efek kepada investor.142 Dalam UUPM Pasal 1 butir 18 yang dimaksud dengan PPE adalah “pihak yang

melakukan kegiatan usaha jual beli efek untuk kepentingan sendiri atau

pihak lain” Broker atau pialang dapat membawa amanat jual maupun

amanat beli. Pialang melaksanakan amanat yang diterimanya pada harga

yang ditetapkan ataupun pada tingkat harga yang lain asal menguntungkan

bagi investor.143

Dengan demikian dapat dikatakan bahwa manajer investasi adalah

perusahaan atau perorangan yang telah memperoleh izin dari Bapepam

untuk mengelola portofolio efek untuk para investor atau nasabah baik

secara perorangan atau kolektif. Dan dari nasabah terebut kemudian

diinvestasikan ke dalam berbagai jenis efek. Salah satu bentuk portofolio

efek dan dana investor yang diinvestasikan manajer investasi adalah reksa

dana.

Manajer investasi sebagaimana ada diatur dalam UUPM Pasal 1

butir 11 adalah :

“pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku”.

144

142

Ibid., hlm. 217.

143

Shook, R.J. and L. Shook Robert, The Wall Sreet Dictionary, (New York :New York Institute of Finance, 1990), hlm. 42.

144

Abdul R. Saliman, Op.cit., hlm. 243.

Penasehat investasi adalah perusahaan yang memberikan nasihat

kepada pihak lain mengenai penjualan atau pembelian efek dengan

memperoleh imbalan jasa. Sedangkan perorangan yang menyelenggarakan

kegiatan penasehat investasi adalah wakil manajer investasi.145

Dalam kegiatan di pasar modal penasehat investasi ini memiliki

peran sebagai konsultan bagi investor atau penanam modal. Sesuai dengan

keahlian yang dimilikinya penasehat investasi memberikan pendapat atau

nasehat kepada kliennya mengenai hal-hal yang berhubungan dengan

prospek suatu efek, penetapan harga suatu efek, jual beli efek, dan

pengelolaan portofolio. Selain itu, penasihat investasi juga dapat berperan

sebagai konsultan keuangan bagi perusahaan yang akan go public.146

BAE adalah pihak yang berdasarkan kontrak dengan emiten

melaksanakan pencatatan pemilikan efek dan pembagian hak yang

berkaitan dengan efek. Yang dapat menyelenggarakan kegiatan usaha

sebagai Biro Administrasi Efek adalah perseroan yang telah memperoleh

izin usaha dari Bapepam.

4. Lembaga penunjang pasar modal

a. Biro Administrasi Efek (BAE)

147

Dengan perkataan lain BAE adalah lembaga atau perusahaan yang

berdasarkan kontrak (perjanjian) dengan emiten melaksanakan

pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan

145

Abdul R.Saliman, Hermansyah dan Ahmad Jalis, Op.cit., hlm. 277.

146

Ibid., hlm. 277-278.

147

efek.148 Di bursa efek, BAE ini berfungsi sebagai pihak yang melakukan administrasi yang berkaitan dengan kepentingan penanam modal

(investor) dan emiten. Oleh karena itu keberadaan biro ini sangat

diperlukan dalam kegiatan pasar modal yang telah berkembang luas.149

Kustodian adalah pihak yang memberikan jasa penitipan efek dan

harta lain yang berkaitan dengan efek serta jasa lain termasuk menerima

deviden, bunga dan hak-hak lain, menyelesaikan transaksi efek, dan

mewakili pemegang rekening yang menjadi nasabahnya. b. Kustodian

150

Dari pengertian diatas, jelaslah bahwa kustodian adalah lembaga

atau perusahaan yang menjalankan kegiatan usaha sebagai berikut : (1)

memberikan jasa penitipan efek dan harta lain yang berkaitan dengan

efek serta jasa lain, termasuk menerima deviden, bunga dan hak-hak lain;

(2) menyelesaikan transaksi efek; dan (3) mewakili pemegang rekening

yang menjadi nasabahnya.

Yang dapat

menyelenggarakan kegiatan usaha sebagai Kustodian adalah Lembaga

Penyimpanan dan Penyelesaian, Perusahaan Efek, atau bank umum yang

telah mendapat persetujuan Bapepam.

151

Wali amanat (trust agent) adalah perusahaan yang dipercaya untuk

mewakili kepentingan seluruh investor obligasi atau sekuritas kredit.

Selain itu wali amanat juga sebagai pemimpin dalam rapat umum c. Wali Amanat

148

Abdul R.Saliman, Hermansyah dan Ahmad Jalis, Op.cit., hlm. 275.

149

Ibid.

150

Rahayu Hartini, Loc.cit.

151

pemegang obligasi (RUPO).152 Tugas wali amanat bisa mencakup menilai kekayaan emiten, menganalisis kemampuan emiten, memberi

nasihat kepada pemodal, memantau pembayaran bunga dan pokok

obligasi serta bertindak sebagai agen pembayaran.153

Perusahaan pemeringkat efek adalah pihak yang menerbitkan

peringkat-peringkat bagi surat utang, seperti obligasi dan commercial

paper. Sampai saat ini, Bapepam telah memberikan izin usaha kepada

dua perusahaan pemeringkat efek, yaitu PT Pefindo dan PT Kasnic Duff

& Phelps Credit Rating Indonesia.

Dengan demikian,

meski membantu kepentingan emiten, wali amanat juga membantu

kepentingan investor.

d. Pemeringkat Efek

154

Penanggung bertanggungjawab atas dipenuhinya pembayaran

pinjaman pokok obligasi beserta bunganya dari emiten kepada para

pemegang obligasinya tepat pada waktunya, apabila emiten tidak

memenuhi kewajibannya. e. Penanggung (Guarantor)

155

152

Sawidji Widoatmodjo, Pasar Modal Indonesia : Pengantar dan Studi Kasus, (Bogor : Ghalia Indonesia, 2009), hlm. 44.

153

Ketut Rindjin, Pengantar Perbankan dan Lembaga Keuangan Bukan Bank, (Jakarta : PT Gramedia Pustaka Utama, 2000), hlm. 144.

154

Andrian Sutedi, Segi-Segi Hukum Pasar Modal, (Jakarta : Ghalia Indonesia, 2009), hlm.30.

155

Sigit Triandaru dan Totok Budisantoso, Bank dan Lembaga Keuangan Lainnya : Edisi

Agen pembayaran bertugas membayar bunga obligasi yang

biasanya dilakukan setiap dua kali setahun dan pelunasan pada saat

obligasi telah jatuh tempo.156

Akuntan publik adalah pihak yang mewakili kewenangan

melakukan pemeriksaan atas keuangan emiten guna memberikan

pendapat atas laporan keuangan yang dipublikasikan oleh emiten. Peran

akuntan yaitu dalam menentukan apakah sebuah perusahaan layak go

public atau tidak, sebab pendapat akuntan publik akan dianggap sebagai

informasi, sebagai bahan pertimbangan. Dalam perjalanan berikutnya,

akuntan publik akan selalu menjadi narasumber bagi kebenaran laporan

keuangan yang diterbitkan oleh emiten dalam periode tertentu (misalnya

laporan triwulan atau laporan tahunan). 5. Profesi penunjang pasar modal

a. Akuntan Publik

157

Konsultan hukum adalah pihak yang memberikan dan

menandatangani pendapat hukum mengenai emisi efek yang dilakukan

emiten. Peran konsultan hukum diperlukan dalam setiap emisi efek

karena lembaga ini mempunyai fungsi untuk memberikan pendapat dari

segi hukum (legal opinion) mengenai keadaan perusahaan emiten. b. Konsultan Hukum

158

156

Ibid.

157

Sawidji Widoatmodjo, Pasar Modal Indonesia : Pengantar dan Studi Kasus, Op.cit., hlm. 47-48.

158

Ibid., hlm. 48.

Konsultan hukum tidak boleh dipengaruhi oleh pihak manapun, termasuk

diberikan.159 Keberadaan konsultan hukum memberikan dimensi keterbukaan, keadilan, ketertiban serta kepastian hukum. Hal tersebut

menjadi suatu persyaratan yang vital bagi penyelenggaraan kegiatan

pasar modal, mengingat sektor ini sangat rentan terhadap aktivitas yang

dapat menguntungkan satu pihak dengan akibat kerugian di pihak lain

secara tidak wajar atau melawan hukum.160

Penilai adalah pihak yang menerbitkan dan menandatangani laporan

penilaian atas nilai aktiva, yang disusun berdasarkan pemeriksaan

menurut keahlian dari penilai. Kalau dilihat dari fungsinya, penilai ini

agak mirip dengan konsultan hukum. Kalau konsultan hukum

memberikan penilaian atas dasar hukum atau atas dasar sah tidaknya

suatu barang yang dimiliki, maka penilai adalah memberikan penilaian

berapa nilai wajar barang yang dimiliki tersebut. c. Penilai

161

Dalam

mengungkapkan nilai wajar perusahaan ini, peran dari perusahaan Penilai

dan Jasa Penilai yang merupakan satu-satunya tenaga profesional pada

bidang ini menjadi sangatlah penting artinya.162

Nilai wajar yang dilaporkan oleh Perusahaan Penilai harus

mencerminkan hasil kerja yang didasarkan pada profesionalisme dan

kode etik penilai.163

159

Pedoman Kerja dan Wajib dijalankan oleh Konsultan Hukum Pasar Modal, Keputusan HKHPM No. 01/HKH/1995, tanggal 30 maret 1995.

160

Jusuf Anwar, Pasar Modal Sebagai Sarana Pembiayaan dan Investasi (Edisi

Pertama), (Bandung: PT. Alumni, 2008), hlm. 139. 161

Ibid.

162

Ibid.,hlm. 151.

163

Standar Penilaian dan Kode Etik Profesi, Gabungan Perusahaan Penilai Indonesia (GAPPI).

penilaian dibuat secara objektif, dengan menggunakan pendekatan dan

tata cara yang telah diakui dan ditaati oleh profesi yang bersangkutan.164

Notaris adalah pihak yang berwenang membuat akta otentik

mengenai perjanjian dan pernyataan yang dibuat oleh pelaku pasar

modal, terutama emiten dalam rangka go public. Secara sederhana,

notaris adalah pencatat semua perjanjian dan pernyataan yang dibuat

emiten. d. Notaris

165

Salah satu aspek yang penting dalam pelaksanaan kegiatan operasi suatu

instansi adalah adanya proses manajemen yang menyeluruh meliputi perencanaan,

pengorganisasian, pelaksanaan, dan pengawasan.

C. Sistem Pengawasan Pasar Modal oleh Otoritas Pasar Modal (Bapepam) Sebelum Terbentuknya Otoritas Jasa Keuangan (OJK)

166

Hadibroto mengatakan bahwa

pengawasan adalah kegiatan penilaian terhadap organisasi/kegiatan dengan tujuan

agar organisasi/kegiatan tersebut melaksanakan fungsinya dengan baik dan dapat

memenuhi tujuannya yang telah ditetapkan.167

Secara umum UUPM mengatur tugas dari Bapepam sebagai lembaga

pembina, lembaga pengatur dan lembaga pengawas. 1. Tugas, tujuan, dan fungsi Bapepam

168

164

Jusuf Anwar, Loc.cit.

165

Sawidji Widoatmodjo, Pasar Modal Indonesia : Pengantar dan Studi Kasus, Op.cit., hlm. 49.

166

Reilly F.K., Investment Analysis and Portofolio Management, Second Edition, (The Drydan Press, 1984), hlm. 75-76.

167

HS. Hadibroto dan Oemar Witarsa, Sistem Pengawasan Intern, (Jakarta : BPFE, 1984), hlm. 2.

168

Tavinayati dan Yulia Qamariyanti, Op.cit., hlm. 12.

adalah terciptanya pasar modal yang teratur, wajar, dan efisien serta

melindungi kepentingan pemodal dan masyarakat (Pasal 4 UUPM).

Dalam melaksanakan tugas tersebut Bapepam menyelenggarakan fungsi

sebagai berikut:169

169

Ibid., hlm. 14-15.

a. Penyusunan peraturan di bidang pasar modal.

b. Penegakan peraturan di bidang pasar modal.

c. Pembinaan dan pengawasan terhadap pihak yang memperoleh izin usaha,

persetujuan, pendaftaran dari Badan dan pihak lain yang bergerak di

pasar modal.

d. Penetapan prinsip-prinsip keterbukaan perusahaan bagi Emiten dan

perusahaan publik.

e. Penyelesaian keberatan yang diajukan oleh pihak yang dikenakan sanksi

oleh Bursa Efek, kliring dan penjaminan, dan lembaga penyimpanan dan

penyelesaian.

f. Penetapan ketentuan akuntansi di bidang pasar modal.

g. Penyiapan perumusan kebijakan di bidang lembaga keuangan.

h. Pelaksanaan kebijakan di bidang lembaga keuangan, sesuai dengan

ketentuan peraturan perundang-undangan yang berlaku.

i. Perumusan standar,norma, pedoman kriteria, dan prosedur di bidang

lembaga keuangan.

j. Pemberian bimbingan teknis dan evaluasi di bidang lembaga keuangan.

2. Wewenang Bapepam serta pemeriksaan dan penyidikan oleh

Bapepam

Wewenang Bapepam tercantum pada Bab II UUPM, yang dalam garis

besarnya mencakup sekitar 9 (sembilan) bidang :170

170

Aristides Katoppo,dkk, Op.cit., hlm. 91.

a. Wewenang mengeluarkan izin usaha untuk bursa efek dan

lembaga penunjang.

b. Wewenang mengeluarkan izin perorangan untuk wakil penjamin emisi

efek, wakil perantara perdagangan efek, dan wakil manajer investasi.

c. Wewenang menyetujui pendirian bank kustodian.

d. Wewenang menyetujui pencalonan atas pemberhentian komisaris,

direktur serta menunjukkan manajemen sementara bursa efek, lembaga

kliring dan penjaminan, lembaga penyimpanan dan penyelesaian

sampai dipilihnya komisaris dan direktur baru.

e. Wewenang memeriksa dan menyelidik setiap pihak jika terjadi

pelanggaran terhadap UUPM.

f. Wewenang membekukan atau membatalkan pencatatan atas efek tertentu.

7. Wewenang menghentikan transaksi bursa atas efek tertentu.

8. Wewenang menghentikan kegiatan perdagangan bursa efek dalam

keadaan darurat.

9. Wewenang bertindak sebagai lembaga banding bagi pihak yang

dikenakan sanksi oleh bursa efek maupun lembaga kliring dan

Sebagai konsekuensi dari pelaksanaan fungsi sebagai badan pengawas

terhadap kegiatan pasar modal, Bapepam perlu diberikan kewenangan untuk

melakukan pemeriksaan terhadap semua pihak yang diduga telah, sedang, atau

mencoba melakukan atau menyuruh, turut serta, membujuk, atau membantu

melakukan pelanggaran terhadap UUPM dan peraturan pelaksanaannya. Dengan

kewenangan ini, Bapepam dapat mengumpulkan data, informasi, dan atau

keterangan lain yang diperlukan sebagai bukti atas pelanggaran terhadap UUPM

dan/atau peraturan pelaksaannya.171

Berhubung pelanggaran yang terjadi di pasar sangat beragam dilihat dari

segi jenis, modus operandi, atau kerugian yang mungkin ditimbulkannya. Oleh

karena itu, Bapepam diberi wewenang untuk mempertimbangkan konsekuensi

dari pelanggaran yang terjadi dan wewenang untuk meneruskannya ke tahap

penyidikan berdasarkan pertimbangan tersebut.172

Penyidikan di bidang pasar modal adalah serangkaian tindakan penyidik

untuk mencari serta mengumpulkan bukti yang diperlukan sehingga dapat

membuat terang tentang tindak kejahatan di bidang pasar modal yang terjadi,

menemukan tersangka serta mengetahui besarnya kerugian yang ditimbulkan.173 Tindakan untuk memulai penyidikan dilakukan oleh Penyidik Pegawai

Negeri Sipil (PPNS) setelah memperoleh penetapan dari Ketua Bapepam. PPNS

di lingkungan pasar modal adalah pegawai negeri sipil tertentu dari lingkungan

Bapepam yang diangkat oleh Menteri Kehakiman.174

171

Penjelasan Pasal 100 (1) UUPM

172

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 119.

173

Ibid.

174

3. Penerapan prinsip good corporate governance oleh Bapepam dalam

pengawasan pasar modal

Isu-isu yang terkait dengan corporate governance seperti insider trading,

tranparansi, akuntabilitas, independensi, etika bisnis, tanggung jawab sosial

perusahaan (corporate social responsibility) dan perlindungan investor lazim

diperbincangkan di berbagai kalangan para pelaku usaha.175 Mencuatnya isu corporate governance ini dilatarbelakangi oleh berbagai hal yang terkait dengan

trend industri pasar modal, korporasi tuntutan akan transparansi dan

indenpendensi, serta krisis financial asia.176

Ide dasar yang muncul dari GCG ini adalah untuk memisahkan fungsi dan

kepentingan diantara para pihak (stakeholder) dalam suatu perusahaan, yaitu

pihak yang menyediakan modal atau pemegang saham, pengawas, dan pelaksana

sehari-hari usaha perusahaan dan masyarakat luas.177 Ide dasar kedua adalah untuk memberdayakan pemegang saham minoritas dalam melindungi

kepentingannya dalam kaitannya dengan perbuatan pengelolaan perusahaan.178 Sebagai acuan praktik sistem tata kelola yang baik dapat mengacu pada

prinsip yang diterbitkan oleh Organisation for Economic Co-operation and

Development (OECD) yang merupakan salah satu lembaga yang memegang

peranan penting dalam pengembangan Good Governance baik untuk pemerintah

maupun dunia usaha. Pertama kali OECD mengeluarkan prinsip-prinsip

Corporate Governance pada Mei 1999 dan telah direvisi pada bulan Desember

175

Neni Sri Imaniyati, Hukum Bisnis ( Telaah tentang pelaku dan kegiatan ekonomi), (Yogyakarta : Graha Ilmu, 2009), hlm. 231.

176

I Nyoman Tjager dkk, Corporate Governance Tantangan dan Kesempatan bagi

Komunitas Bisnis Indonesia, (Jakarta : Prenhallindo, 2003), hlm. 55. 177

M.Irsan Nasarudin dan Indra Surya, Op.cit., hlm. 97.

178