LAMPIRAN Lampiran 1

Daftar populasi perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia

NO. Kode Kode Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2 3

1. ADES Ades Waters Indonesia Tbk. √ √ - -

2. CEKA Cahaya Kalbar Tbk. √ √ √ Sampel 1

3. DAVO Davomas Abadi Tbk. √ √ √ Sampel 2

4. DLTA Delta Djakarta Tbk. √ √ √ Sampel 3

5. INDF Indofood Sukses Makmur Tbk. √ √ √ Sampel 4

6. MYOR Mayora Indah Tbk. √ √ √ Sampel 5

7. MLBI Multi Bintang Indonesia Tbk. √ √ √ Sampel 6 8. ROTI Nippon Indosari Corpindo Tbk. - - √ -

9. PSDN Mayora Indah Tbk. √ √ √ Sampel 7

10. SKLT Sekar Laut Tbk. √ √ √ Sampel 8

11. STTP Siantar Top Tbk. √ √ √ Sampel 9

12. AISA Tiga Pilar Sejaht era Food Tbk. √ √ √ Sampel 10

13. ULTJ Ultra Jaya Milk Tbk. √ √ √ Sampel 11

14. RMBA Bentoel International Investama Tbk. √ √ √ Sampel 12

15. GGRM Gudang Garam Tbk. √ √ √ Sampel 13

16. HMSP HM Sampoerna Tbk. √ √ √ Sampel 14

17. DVLA Darya-Varia Laboratoria Tbk. √ √ √ Sampel 15 18. INAF Indofarma (Persero) Tbk. √ √ √ Sampel 16

19. KLBF Kalbe Farma Tbk. √ √ √ Sampel 17

20. KAEF Kimia Farma Tbk. √ √ √ Sampel 18

21. MERK Merck Tbk. √ √ √ Sampel 19

22. PYFA Pyridam Farma Tbk. √ √ √ Sampel 20

23. SCPI Schering Plough Indonesia Tbk. √ √ √ Sampel 21 24. SQBI Taisho Pharmaceutical Indonesia Tbk. - √ √ - 25. TSPC Tempo Scan Pacific Tbk. √ √ √ Sampel 22 26. TCID Mandom Indonesia Tbk.. √ √ √ Sampel 23

27. MRAT Mustika Ratu Tbk. √ √ √ Sampel 24

28. ALKA Alakasa Industrindo Tbk. √ √ - -

Lampiran 2

Daftar sampel perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia

No. Nama Perusahaan Kode Tanggal Listing

1. Cahaya Kalbar Tbk CEKA 09 Juli 1996

2. Davomas Abadi Tbk. DAVO 22 Desember 1994 3. Delta Djakarta Tbk. DLTA 21 Desember 2000 4. Indofood Sukses Makmur Tbk. INDF 10 Juni 1992 5. Mayora Indah Tbk. MYOR 30 desember 1992 6. Multi Bintang Indonesia Tbk. MLBI 12 Januari 2001 7. Prasidha Aneka Niaga Tbk. PSDN 18 Oktober 1994 8. Sekar Laut Tbk. SKLT 08 September 1993 9. Siantar Top Tbk. STTP 16 September 1996 10. Tiga Pilar Sejaht era Food Tbk. AISA 11 Juni 1997

11. Ultra Jaya Milk Tbk. ULTJ 1991

12. Bentoel International Investama Tbk. RMBA 29 Desemberb 1993 13. Gudang Garam Tbk. GGRM 27 Agustus 1990 14. HM Sampoerna Tbk. HMSP 15 Juni 1992 15. Darya-Varia Laboratoria Tbk. DVLA 11 November 1994 16. Indofarma (Persero) Tbk. INAF 17 April 2001

17. Kalbe Farma Tbk. KLBF 10 Juni 1992

18. Kimia Farma Tbk. KAEF 04 Juli 2001

19. Merck Tbk. MERK 22 Desember 2000

Lampiran 3

Profitabilitas yang diukur dengan Return On Asset (ROA)

NO. Nama Perusahaan Kode Tahun

2008 2009 2010 2011 1. Cahaya Kalbar Tbk. CEKA 0,04 0,09 0,03 0,04 2. Davomas Abadi Tbk. DAVO -0,14 -0,08 2,95 -5,25 3. Delta Djakarta Tbk. DLTA 0,12 0,17 0,10 0,10 4. Indofood Sukses Makmur Tbk. INDF 0,03 0,05 0,04 0,05 5. Mayora Indah Tbk. MYOR 0,07 0,11 0,06 0,03 6. Multi Bintang Indonesia Tbk. MLBI 0,24 0,34 0,26 0,20 7. Prasidha Aneka Niaga Tbk. PSDN 0,03 0,09 0,04 0,04

8. Sekar Laut Tbk. SKLT 0,02 0,06 0,03 0,02

9. Siantar Top Tbk. STTP 7,68 0,07 0,01 0,28 10. Tiga Pilar Sejaht era Food Tbk. AISA 0,03 0,02 0,02 0,02 11. Ultra Jaya Milk Tbk. ULTJ 0,18 0,03 0,03 0,03 12. Bentoel International Investama Tbk. RMBA 0,05 -0,03 0,02 0,04 13. Gudang Garam Tbk. GGRM 0,08 0.13 0,06 0,07 14. HM Sampoerna Tbk. HMSP 0,24 0,29 0,16 0,24 15. Darya-Varia Laboratoria Tbk. DVLA 0,11 0,09 0,06 0,06 16. Indofarma (Persero) Tbk. INAF 5,22 2,92 -0,06 -0,03 17. Kalbe Farma Tbk. KLBF 0,12 0,14 0,09 0,09 18. Kimia Farma Tbk. KAEF 0,04 0,04 0,01 0,02

19. Merck Tbk. MERK 0,26 0,34 0,13 0,20

Lampiran 4

Ukuran Perusahaan yaitu diukur dengan Log Total Asset Perusahaan

NO. Nama Perusahaan Kode Tahun

2008 2009 2010 2011 1. Cahaya Kalbar Tbk. CEKA 5,78 5,75 5,93 5,97 2. Davomas Abadi Tbk. DAVO 6,56 6,45 6,45 6,44 3. Delta Djakarta Tbk. DLTA 5,84 5,88 5,85 5,85 4. Indofood Sukses Makmur Tbk. INDF 7,60 7,61 7,62 7,72 5. Mayora Indah Tbk. MYOR 6,46 6,51 6,56 6,68 6. Multi Bintang Indonesia Tbk. MLBI 5,97 6,00 5,93 6,08 7. Prasidha Aneka Niaga Tbk. PSDN 5,46 5,55 5,57 5,61

8. Sekar Laut Tbk. SKLT 5,30 5,29 5,28 5,32

9. Siantar Top Tbk. STTP 5,80 5,74 5,77 5,88 10. Tiga Pilar Sejaht era Food Tbk. AISA 6,32 6,16 6,19 6,01 11. Ultra Jaya Milk Tbk. ULTJ 6,23 6,24 6,28 6,31 12. Bentoel International Investama Tbk. RMBA 6,65 6,69 6,68 6,72 13. Gudang Garam Tbk. GGRM 7,38 7,43 7,44 7,49 14. HM Sampoerna Tbk. HMSP 7,21 7,25 7,25 7,20 15. Darya-Varia Laboratoria Tbk. DVLA 5,80 5,89 5,91 5,94 16. Indofarma (Persero) Tbk. INAF 5,98 5,86 5,83 5,88 17. Kalbe Farma Tbk. KLBF 6,76 6,81 6,84 6,90 18. Kimia Farma Tbk. KAEF 6,16 6,19 6,19 6,25

19. Merck Tbk. MERK 5,57 5,64 5,68 5,65

Lampiran 5

Modal Kerja yang diukur dengan Current Ratio

NO. Nama Perusahaan Kode Tahun

2008 2009 2010 2011

1. Cahaya Kalbar Tbk. CEKA 351 300 259 132

2. Davomas Abadi Tbk. DAVO -1,69 724 101 -709 3. Delta Djakarta Tbk. DLTA 401 477 476 499 4. Indofood Sukses Makmur Tbk. INDF -194 182 102 145

5. Mayora Indah Tbk. MYOR 915 986 164 290

6. Multi Bintang Indonesia Tbk. MLBI -363 -290 -348 -281 7. Prasidha Aneka Niaga Tbk. PSDN 100 743 743 198

8. Sekar Laut Tbk. SKLT 416 414 454 133

9. Siantar Top Tbk. STTP -501 501 121 251

10. Tiga Pilar Sejaht era Food Tbk. AISA -462 757 148 -639 11. Ultra Jaya Milk Tbk. ULTJ 359 429 478 279 12. Bentoel International Investama Tbk. RMBA 182 160 183 378

13. Gudang Garam Tbk. GGRM 934 116 144 137

14. HM Sampoerna Tbk. HMSP 339 594 599 240

15. Darya-Varia Laboratoria Tbk. DVLA 347 406 475 444 16. Indofarma (Persero) Tbk. INAF 210 210 207 134

17. Kalbe Farma Tbk. KLBF 292 314 389 375

18. Kimia Farma Tbk. KAEF 501 510 669 591

19. Merck Tbk. MERK 260 275 274 354

20. Pyridam Farma Tbk. PYFA 162 238 314 276

21. Schering Plough Indonesia Tbk. SCPI -188 -109 -231 -302 22. Tempo Scan Pacific Tbk. TSPC 162 167 186 178 23. Mandom Indonesia Tbk. TCID 436 436 554 516

24. Mustika Ratu Tbk. MRAT 231 240 252 253

Lampiran 6

Solvabilitas yaitu diukur dengan Debt to Eqiuty Ratio (DER)

NO. Nama Perusahaan Kode Tahun

2008 2009 2010 2011 1. Cahaya Kalbar Tbk. CEKA 1.45 0.89 1.75 1.03 2. Davomas Abadi Tbk. DAVO 4.45 5.28 1.96 2.19 3. Delta Djakarta Tbk. DLTA 0.34 0.27 0.20 0.22 4. Indofood Sukses Makmur Tbk. INDF 3.11 2.45 1.34 0.70 5. Mayora Indah Tbk. MYOR 1.32 1.03 1.18 1.72 6. Multi Bintang Indonesia Tbk. MLBI 1.73 8.44 1.41 0.70 7. Prasidha Aneka Niaga Tbk. PSDN 1.63 1.44 1.60 1.04

8. Sekar Laut Tbk. SKLT 1.00 0.73 0.69 0.74

9. Siantar Top Tbk. STTP 0.72 0.36 0.45 0.91 10. Tiga Pilar Sejaht era Food Tbk. AISA 1.60 2.14 2.34 0 96 11. Ultra Jaya Milk Tbk. ULTJ 0.53 0.45 0.54 0.55 12. Bentoel International Investama Tbk. RMBA 1.58 1.45 1.30 1.82 13. Gudang Garam Tbk. GGRM 0.55 0.48 0.44 0.59 14. HM Sampoerna Tbk. HMSP 1.00 0.69 1.01 8.99 15. Darya-Varia Laboratoria Tbk. DVLA 0.26 0.41 0.33 0.28 16. Indofarma (Persero) Tbk. INAF 2.26 1.44 1.36 0.83 17. Kalbe Farma Tbk. KLBF 0.38 0.39 0.23 0 27 18. Kimia Farma Tbk. KAEF 0.53 0.57 0.49 0.43

19. Merck Tbk. MERK 0.15 0.23 0.20 0.18

Lampiran 7

Hasil Output SPSS 17.0 Statistik Deskriptif

Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation Firm Size 112 4.92 7.72 6.1104 .67738 Modal Kerja 112 -709.00 986.00 255.4492 327.61687 Solvabilitas 112 .10 22.90 1.5901 3.23362 Profitabilitas 112 -5.94 7.68 .2903 1.43035 Valid N

(listwise)

112

Lampiran 9

Lampiran 10

Uji Kolmogorov-Smirnov Sebelum melakukan transformasi data dan trimming data

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 112

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.42710551 Most Extreme

Differences

Absolute .379

Positive .379

Negative -.354

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

4.010 .000 a. Test distribution is Normal.

Uji Kolmogorov-Smirnov Setelah melakukan transformasi data dan trimming data

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 84

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.01496150 Most Extreme

Differences

Absolute .094

Positive .094

Negative -.069

Kolmogorov-Smirnov

Asymp. Sig. (2-tailed)

.859 .451

Lampiran 11

Uji Multikolinearitas Coefficientsa

Model

Correlations Collinearity Statistics Zero-order Partial Part Tolerance VIF 1 LN Ukuran

Perusahaan

.250 .272 .269 .905 1.105

LN Modal Kerja

-.117 -.093 -.089 .970 1.031

Lampiran 12 Scatterplot

Lampiran 13

Uji Durbin-Watson Model Summaryb

Model

Change Statistics R Square

Change F Change df1 df2 Sig. F Change

Durbin-Watson

1 .094 2.777 3 80 .047 1.825

Lampiran 14 Analisis Regresi

Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -6.927 2.434 -2.846 .006

LN Ukuran Perusahaan

2.764 1.095 .282 2.523 .014

LN Modal Kerja

-.167 .199 -.091 -.839 .404

LN DER -.205 .136 -.168 -1.511 .135

a. Dependent Variable: LN Profitabilitas

Uji F

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 8.904 3 2.968 2.777 .047a

Residual 85.502 80 1.069

Total 94.406 83

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 8.904 3 2.968 2.777 .047a

Residual 85.502 80 1.069

Total 94.406 83

DAFTAR PUSTAKA

Arini, Riska Irva, 2009, “Analisis Pengaruh Ukuran Perusahaan, Kualitas Aktiva Produktif, Likuiditas dan Tingkat Suku Bunga Terhadap Kinerja Keuangan Bank Syariah Periode 2005-2008”, Fakultas Ekonomi, Universitas Diponegoro.

Darsono, 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi, Yogyakarta.

Erich, Helfert, A, 1997. Teknik Analisis Keuangan Terjemahan, Herman Wibowo. Edisi Kedelapan. Erlangga. Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Harapan, Sofyan, Safri, 2008. Analisis Kritis atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta

Hartawan, Edward, 2009. “Pengaruh Modal Kerja terhadap Rentabilitas pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara. Horne, Van, C, James, and John M. Wachowiez, Jr 2005, Prinsip-prinsip

Manajemen Keuangan, Buku Satu, Edisi Kedua Belas, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2013. Buku Petunjuk Teknis Penulisan Skripsi Jurusan Akuntansi, Fakultas Ekonomi USU, Medan.

Lubis, Ade Fatma, et al, 2007. Aplikasi SPSS: Untuk Penyusunan Skripsi dan Tesis. USU Press, Medan.

Munawir, S, 2002. Akuntansi Keuangan dan Manajemen, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Munawir, S, 2004. Analisis Laporan Keuangan, Liberty, Yogyakarta.

Murti, Sumarni, dan Salamah Wahyuni, 2006. Metodologi Penelitian Bisnis, CV. Andi Offset, Yogyakarta.

Riyanto, Bambang, 1995. Dasar-dasar Pembelanjaan Perusahaan, Yayasan Badan Penerbitan Gadjah Mada, Yogyakarta.

Ross, 2003. Fundamentals of Corporate Finance, Sixth Edition, McGraw-Hill Higher Education, Singapore.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

Sangadji, E.M. dan Sopiah, 2010. Metodologi Penelitian (Pendekatan Praktis dalam Penelitian), Yogyakarta.

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Keempat, cetakan pertama, BDFE, Yogyakarta.

Sawir, Agnes, 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Simamora, Hendry, 2006. Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Sujoko dan Ugy Soebiantoro, 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern terhadap Nilai Perusahaan.

Syafii, Abdulloh, 2008. Analisis Pengaruh Modal Kerja Terhadap Profitabilitas PT. Aneka Tambang Tbk. Skripsi Stekpi.

Jurnal Manajemen dan Kewirausahaan.

Terjemahan Sutujo, Heru. Manajemen Keuangan, Buku Satu, Edisi Kesembilan, Salemba Empat, Jakarta.

Yuke, Prabansari, & Hadri Kusuma, 2005. “Faktor-faktor yang mempengaruhi Struktur Moda pada Perusahaan Manufaktir Go Publick yang terdaftar di Bursa Efek Jakarta”. Sinergi, Edisi Khusus On Finance: halaman 1-15.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain” (Umar, 2003:60). Dengan kata lain, desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain. Penelitian ini menguji pengaruh ukuran perusahaan, modal kerja dan solvabilitas (DER) terhadap return on asset.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam skala numerik. Jenis data yang digunakan peneliti adalah data sekunder. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahan barang konsumsi periode 2008-2011. Data penelitian didapatkan dari situs Bursa Efek Indonesia pengamatan.

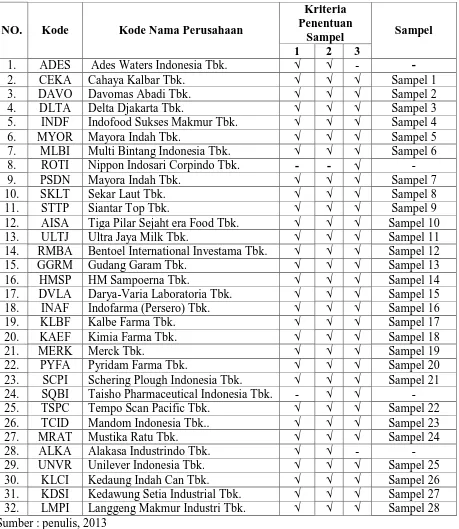

3.3 Populasi dan Sampel Penelitian

dipelajari dan kemudian ditarik kesimpulan” (Sangadji dan Sopiah, 2010:185). Populasi dalam penelitian ini adalah seluruh perusahaan barang konsumsi yang terdafatar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai dengan tahun 2011 yang terdiri atas 32 perusahaan. Menurut Sumarni (2006:70), sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement sampling).

Adapun yang menjadi kriteria dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia selama tahun 2008-2011.

2. Perusahaan yang tidak delisting selama tahun 2008-2011. 3. Perusahaan memperoleh laba selama tahun 2008-2011.

Tabel 3.1

Daftar Populasi Perusahaan

NO. Kode Kode Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2 3

1. ADES Ades Waters Indonesia Tbk. √ √ - -

2. CEKA Cahaya Kalbar Tbk. √ √ √ Sampel 1

3. DAVO Davomas Abadi Tbk. √ √ √ Sampel 2

4. DLTA Delta Djakarta Tbk. √ √ √ Sampel 3

5. INDF Indofood Sukses Makmur Tbk. √ √ √ Sampel 4

6. MYOR Mayora Indah Tbk. √ √ √ Sampel 5

7. MLBI Multi Bintang Indonesia Tbk. √ √ √ Sampel 6 8. ROTI Nippon Indosari Corpindo Tbk. - - √ -

9. PSDN Mayora Indah Tbk. √ √ √ Sampel 7

10. SKLT Sekar Laut Tbk. √ √ √ Sampel 8

11. STTP Siantar Top Tbk. √ √ √ Sampel 9

12. AISA Tiga Pilar Sejaht era Food Tbk. √ √ √ Sampel 10

13. ULTJ Ultra Jaya Milk Tbk. √ √ √ Sampel 11

14. RMBA Bentoel International Investama Tbk. √ √ √ Sampel 12

15. GGRM Gudang Garam Tbk. √ √ √ Sampel 13

16. HMSP HM Sampoerna Tbk. √ √ √ Sampel 14

17. DVLA Darya-Varia Laboratoria Tbk. √ √ √ Sampel 15 18. INAF Indofarma (Persero) Tbk. √ √ √ Sampel 16

19. KLBF Kalbe Farma Tbk. √ √ √ Sampel 17

20. KAEF Kimia Farma Tbk. √ √ √ Sampel 18

21. MERK Merck Tbk. √ √ √ Sampel 19

22. PYFA Pyridam Farma Tbk. √ √ √ Sampel 20

23. SCPI Schering Plough Indonesia Tbk. √ √ √ Sampel 21 24. SQBI Taisho Pharmaceutical Indonesia Tbk. - √ √ - 25. TSPC Tempo Scan Pacific Tbk. √ √ √ Sampel 22 26. TCID Mandom Indonesia Tbk.. √ √ √ Sampel 23

27. MRAT Mustika Ratu Tbk. √ √ √ Sampel 24

28. ALKA Alakasa Industrindo Tbk. √ √ - -

3.4 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan barang konsumsi yang dipublikasikan dan terdaftar di Bursa Efek Indonesia dengan cara mendownload dari situs

3.5 Variabel Penelitian dan Defenisi Operasional Variabel

3.5.1 Klasifikasi Variabel

3.5.1.1 Variabel Bebas (Independen Variable)

Variabel bebas (independen variable) adalah variabel yang mempengaruhi variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, modal kerja, solvabilitas.

3.5.1.2 Variabel Terikat (Dependen Variable)

Variabel terikat (dependen variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel dependen dalam penelitian ini adalah Return On Asset (ROA).

3.5.2 Definisi Operasional Variabel

3.5.2.1 Variabel Bebas (Independen Variable)

a) Ukuran perusahaan

Ukuran perusahaan yaitu dapat dilihat dari total aset yang dimiliki oleh perusahaan. Menurut Sujoko dan Ugy Soebiantoro (2007:45) ukuran perusahaan dapat diukur dengan rumus sebagai berikut:

���� =����������������

b) Modal kerja

Modal kerja adalah kemampuan suatu perusahaan untuk mengembangkan kegiatannya seperti biasa dalam jangka pendek. Munawir dalam bukunya “Analisa Laporan Keuangan” menyatakan: Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja suatu perusahaan adalah current ratio perbandingan antara jumlah aktiva lancar dengan hutang

lancar. Modal kerja dapat diukur dengan sebagai berikut :

����������= ���������������

����������

c) Solvabilitas

Solvabilitas adalah untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Dalam hal ini peneliti menggunakan solvabilitas Debt to Equity Ratio (DER). Erich (1997:74) mengatakan “rasio hutang

digunakan sebagai ukuran peranan hutang”. DER dapat dirumuskan sebagai berikut :

�����������������= �����������

������������

3.5.2.2 Variabel Terikat (Dependen Variable)

Dalam penelitian ini yang menjadi variabel terikat adalah Return On Asset (ROA). Return On Asset (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi rasio ini semakin baik keadaan perusahaan. Menurut Ross (2003) Return On Asset (ROA) dapat dirumuskan sebagai berikut :

������������� = ���������ℎ

Tabel 3.2

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Skala Pengukuran Ukuran

Perusahaan (X1

Dapat dilihat dari total asset yang dimiliki oleh perusahaan

)

���������������� Rasio

Modal Kerja (X2 Kemampuan suatu perusahaan untuk mengembangkan kegiatannya seperti biasa dalam jangka pendek

)

��������������� ����������

Rasio

DER (X3 Rasio yang

membandingkan

utang perusahaan dengan total ekuitas

) �����������

������������

Rasio

ROA (Y) Pengukuran kemampuan

perusahaan secara keseluruhan dalam menghasilkan

keuntungan dengan sejumlah keseluruhan aktiva yang tersedia dalam perusahaan

���������ℎ ���������

Rasio

Sumber : penulis, 2013

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Penggunaan analisis regresi berganda dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

3.6.1.1 Uji Normalitas

“Uji normalitas bertujuan untuk menguji apakah variabel dalam model regresi variabel pengganggu atau residual memiliki distribusi normal” (Ghozali, 2005:110). Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Histogram atau pola distribusi data normal dapat digunakan untuk melihat normalitas data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu :

a. Jika nilai signifikansi <0,05 maka distribusi data tidak normal, b. Jika nilai signifikansi >0,05 maka distribusi data normal

Menurut Ghozali (2005:112), pada prinsipnya normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Dasar pengambilan keputusan :

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.1.2 Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Menurut umar (2003:132), multikolonieritas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”. Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar variabel independen. Pendeteksian ada atau tidaknya multikolonieritas didalam model regresi adalah sebagai berikut :

1. Nilai R2

2. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas

yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen

variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghozali, 2005:91).

3.6.1.3 Uji Heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varience dari residual satu pengamatan ke pengamatan lain” (Ghozali, 2005:105). Suatu model yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Lubis et al (2007:34) cara memprediksinya adalah jika pola gambar scatterplot model tersebut adalah :

1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3. Penyebaran titik-titik dan tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola

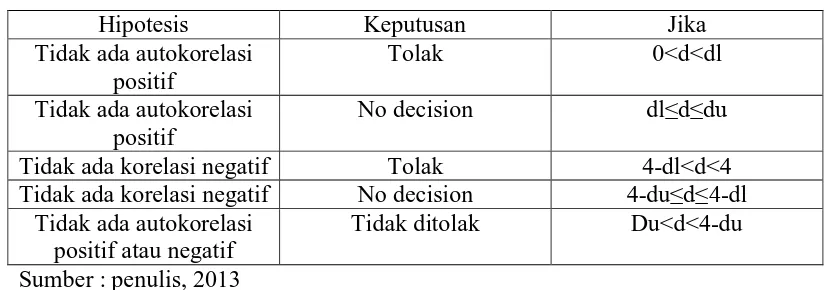

3.6.1.4 Uji Autokorelasi

ada atau tidaknya autokorelasi, dapat menggunakan uji Durbin Watson (DW) maupun tabel berikut ini (Ghozali, 2005:96) :

Tabel 3.3

Tabel Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0<d<dl Tidak ada autokorelasi

positif

No decision dl≤d≤du Tidak ada korelasi negatif Tolak 4-dl<d<4 Tidak ada korelasi negatif No decision 4-du≤d≤4-dl

Tidak ada autokorelasi positif atau negatif

Tidak ditolak Du<d<4-du Sumber : penulis, 2013

3.6.2 Analisis Regresi Berganda

Menurut Rochaety et al (2007:142) “regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 Keterangan :

+ e

Y = variabel dependen yaitu ROA A = konstanta

X1 X

= ukuran perusahaan 2

X

= modal kerja 3

b

= DER

e = error

3.7 Pengujian Hipotesis

Menurut Rochaety et al (2007:107) “dengan uji hipotesis kita memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkadang dalam sampel tetapi menggambarkan keadaan populasi”. Maka, untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji t.

3.7.1 Uji Signifikansi Parsial (t-test)

Menurut Ghozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji t merupakan penjelasan yang signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai berikut :

• Quick Look : bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan (α) sebesar 5% maka Ho dapat ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain, Ho

• Membandingkan nilai statistik t dengan titik kritis menurut tabel. Bila

nilai t

diterima, yitu bahwa suatu variabel indepdnden secara individual mempengaruhi variabel dependen.

Ho

3.7.2 Uji Signifikansi Simultan (F-test)

diterima, artinya bahwa suatu variabel independen secara individual dan signifikan mempengaruhi variabel dependen.

Pengujian hipotesis secara simultan dilakukan dengan uji F. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen / terikat”. Uji F merupakan suatu cara untuk mengetahui apakah semua variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan menghitung serta membandingkan F hitung dengan F tabel yaitu dengan ketentuan sebagai berikut :

• Quick Look : bila nilai F lebih besar dari 4 maka Ho dapat ditolak pada

derajat kepercayaan 5%. Dengan kata lain, Ha

• Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel.

Bila nilai F

diterima yaitu bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek dalam penelitian ini adalah perusahaan barang konsumsi, yaitu yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17.0.

Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Setelah dilakukan pemilihan sampel dengan teknik purposive sampling, diperoleh perusahaan yang memenuhi kriteria dan dijadikan

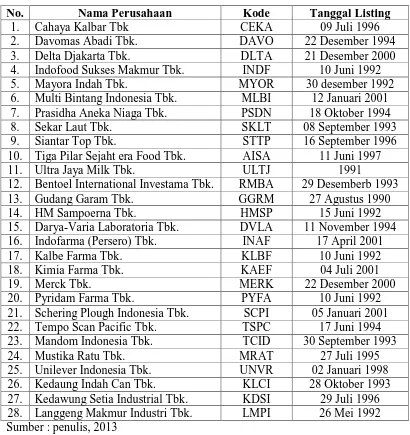

sampel. Adapun penelitian ini mengambil periode penelitian selama 4 tahun yaitu dari tahun 2008 sampai tahun 2011.

Tabel 4.1

Daftar Sampel Perusahaan Barang Konsumsi

No. Nama Perusahaan Kode Tanggal Listing

1. Cahaya Kalbar Tbk CEKA 09 Juli 1996

2. Davomas Abadi Tbk. DAVO 22 Desember 1994 3. Delta Djakarta Tbk. DLTA 21 Desember 2000 4. Indofood Sukses Makmur Tbk. INDF 10 Juni 1992 5. Mayora Indah Tbk. MYOR 30 desember 1992 6. Multi Bintang Indonesia Tbk. MLBI 12 Januari 2001 7. Prasidha Aneka Niaga Tbk. PSDN 18 Oktober 1994 8. Sekar Laut Tbk. SKLT 08 September 1993 9. Siantar Top Tbk. STTP 16 September 1996 10. Tiga Pilar Sejaht era Food Tbk. AISA 11 Juni 1997

11. Ultra Jaya Milk Tbk. ULTJ 1991

12. Bentoel International Investama Tbk. RMBA 29 Desemberb 1993 13. Gudang Garam Tbk. GGRM 27 Agustus 1990 14. HM Sampoerna Tbk. HMSP 15 Juni 1992 15. Darya-Varia Laboratoria Tbk. DVLA 11 November 1994 16. Indofarma (Persero) Tbk. INAF 17 April 2001

17. Kalbe Farma Tbk. KLBF 10 Juni 1992

18. Kimia Farma Tbk. KAEF 04 Juli 2001

19. Merck Tbk. MERK 22 Desember 2000

20. Pyridam Farma Tbk. PYFA 10 Juni 1992 21. Schering Plough Indonesia Tbk. SCPI 05 Januari 2001 22. Tempo Scan Pacific Tbk. TSPC 17 Juni 1994 23. Mandom Indonesia Tbk. TCID 30 September 1993 24. Mustika Ratu Tbk. MRAT 27 Juli 1995 25. Unilever Indonesia Tbk. UNVR 02 Januari 1998 26. Kedaung Indah Can Tbk. KLCI 28 Oktober 1993 27. Kedawung Setia Industrial Tbk. KDSI 29 Juli 1996 28. Langgeng Makmur Industri Tbk. LMPI 26 Mei 1992 Sumber : penulis, 2013

Periode penelitian dimulai dari tahun 2008 sampai dengan tahun 2011 (4 tahun berturut-turut) sehingga data penelitian secara keseluruhan yaitu : 4 tahun observasi x 28 sampel adalah sebanyak 112 sampel observasi.

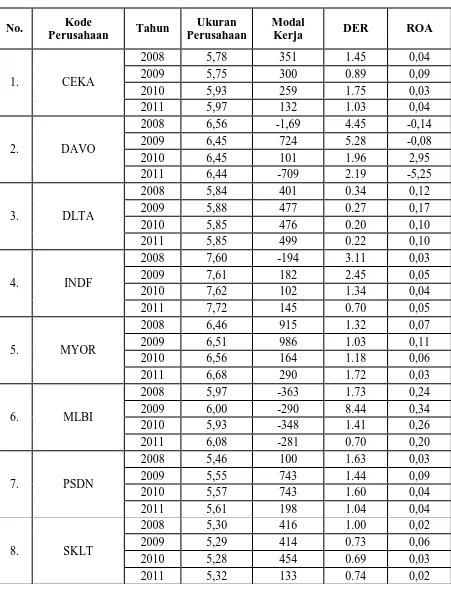

Tabel 4.2 Daftar Variabel Penelitian

Hasil Ukuran Perusahaan, Modal Kerja, DER, dan ROA Tahun 2008-2011

No. Kode

Perusahaan Tahun

Ukuran Perusahaan

Modal

Kerja DER ROA

1. CEKA

2008 5,78 351 1.45 0,04

2009 5,75 300 0.89 0,09

2010 5,93 259 1.75 0,03

2011 5,97 132 1.03 0,04

2. DAVO

2008 6,56 -1,69 4.45 -0,14

2009 6,45 724 5.28 -0,08

2010 6,45 101 1.96 2,95

2011 6,44 -709 2.19 -5,25

3. DLTA

2008 5,84 401 0.34 0,12

2009 5,88 477 0.27 0,17

2010 5,85 476 0.20 0,10

2011 5,85 499 0.22 0,10

4. INDF

2008 7,60 -194 3.11 0,03

2009 7,61 182 2.45 0,05

2010 7,62 102 1.34 0,04

2011 7,72 145 0.70 0,05

5. MYOR

2008 6,46 915 1.32 0,07

2009 6,51 986 1.03 0,11

2010 6,56 164 1.18 0,06

2011 6,68 290 1.72 0,03

6. MLBI

2008 5,97 -363 1.73 0,24

2009 6,00 -290 8.44 0,34

2010 5,93 -348 1.41 0,26

2011 6,08 -281 0.70 0,20

7. PSDN

2008 5,46 100 1.63 0,03

2009 5,55 743 1.44 0,09

2010 5,57 743 1.60 0,04

2011 5,61 198 1.04 0,04

8. SKLT

2008 5,30 416 1.00 0,02

2009 5,29 414 0.73 0,06

2010 5,28 454 0.69 0,03

9. STTP

2008 5,80 -501 0.72 7,68

2009 5,74 501 0.36 0,07

2010 5,77 121 0.45 0,01

2011 5,88 251 0.91 0,28

10. AISA

2008 6,32 -462 1.60 0,03

2009 6,16 757 2.14 0,02

2010 6,19 148 2.34 0,02

2011 6,01 -639 0 96 0,02

11. ULTJ

2008 6,23 359 0.53 0,18

2009 6,24 429 0.45 0,03

2010 6,28 478 0.54 0,03

2011 6,31 279 0.55 0,03

12. RMBA

2008 6,65 182 1.58 0,05

2009 6,69 160 1.45 -0,03

2010 6,68 183 1.30 0,02

2011 6,72 378 1.82 0,04

13. GGRM

2008 7,38 934 0.55 0,08

2009 7,43 116 0.48 0.13

2010 7,44 144 0.44 0,06

2011 7,49 137 0.59 0,07

14. HMSP

2008 7,21 339 1.00 0,24

2009 7,25 594 0.69 0,29

2010 7,25 599 1.01 0,16

2011 7,20 240 8.99 0,24

15. DVLA

2008 5,80 347 0.26 0,11

2009 5,89 406 0.41 0,09

2010 5,91 475 0.33 0,06

2011 5,94 444 0.28 0,06

16. INAF

2008 5,98 210 2.26 5,22

2009 5,86 210 1.44 2,92

2010 5,83 207 1.36 -0,06

2011 5,88 134 0.83 -0,03

17. KLBF

2008 6,76 292 0.38 0,12

2009 6,81 314 0.39 0,14

2010 6,84 389 0.23 0,09

18. KAEF

2008 6,16 501 0.53 0,04

2009 6,19 510 0.57 0,04

2010 6,19 669 0.49 0,01

2011 6,25 591 0.43 0,02

19. MERK

2008 5,57 260 0.15 0,26

2009 5,64 275 0.23 0,34

2010 5,68 274 0.20 0,13

2011 5,65 354 0.18 0,20

20. PYFA

2008 5,00 162 0.42 0,02

2009 5,00 238 0.37 0,04

2010 5,02 314 0.30 0,05

2011 5,04 276 0.43 0,05

21. SCPI

2008 5,30 -188 22.90 0,03

2009 5,31 -109 9.49 0,05

2010 5,33 -231 18.28 -0,02

2011 5,50 -302 13.47 0,02

22. TSPC

2008 6,47 162 0.29 0,11

2009 6,51 167 0.34 0,11

2010 6,56 186 0.36 0,08

2011 6,64 178 0.40 0,08

23. TCID

2008 5,95 436 0.12 0,13

2009 5,99 436 0.13 0,12

2010 6,01 554 0.10 0,07

2011 6,05 516 0.11 0,06

24. MRAT

2008 5,55 231 0.17 0,06

2009 5,56 240 0.16 0,06

2010 5,57 252 0.14 0,03

2011 5,61 253 0.18 0,03

25. UNVR

2008 6,81 122 1.10 0,37

2009 6,87 -323 1.02 0,41

2010 6,99 -655 1.15 0,18

2011 7,06 -211 1.85 0,18

26. KLCI

2008 4,93 467 0.31 0,03

2009 4,92 441 0.39 -0,06

2010 4,94 468 0.34 4,12

2011 4,96 318 0.36 -5,94

27. KDSI

2008 5,69 472 1.13 0,01

2009 5,74 581 1.31 0,02

2010 5,76 746 1.18 0,01

2011 5,80 599 1.10 0,01

28. LMPI

2008 5,75 149 0.43 4,59

2009 5,73 163 0.36 0,01

2010 5,73 131 0.52 4,10

2011 5,79 889 0.68 3,71

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

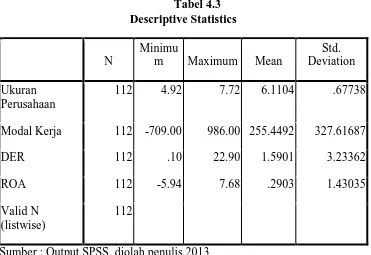

[image:36.595.114.485.351.606.2]Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), serta standar deviasi data yang digunakan dalam penelitian, yaitu ditunjukkan oleh tabel berikut ini :

Tabel 4.3 Descriptive Statistics

N

Minimu

m Maximum Mean

Std. Deviation Ukuran

Perusahaan

112 4.92 7.72 6.1104 .67738

Modal Kerja 112 -709.00 986.00 255.4492 327.61687

DER 112 .10 22.90 1.5901 3.23362

ROA 112 -5.94 7.68 .2903 1.43035

Valid N (listwise)

112

Sumber : Output SPSS, diolah penulis 2013

dari masing-masing variabel. Selain itu juga dapat dilihat standar deviasi nilai dari data masing-masing variabel. Beberapa penjelasan mengenai hasil perhitungan statistik diuraikan sebagai berikut.

a. Variabel Ukuran Perusahaan (X1

Dari hasil pengujian statistik deskriptif, rata-rata perusahaan barang konsumsi pada tahun yang diamati adalah 6.1104. Dimana standar deviasi adalah 0.67738. Dengan nilai minimum 4.92 dan maksimum 7.72. Dapat dilihat bahwa rata-rata perusahaan barang konsumsi sudah cukup baik, karena memiliki nilai lebih dari 6.

)

b. Variabel Modal Kerja (X2

Variabel modal kerja menunjukkan nilai terendah sebesar -709.00. dan tertinggi sebesar 986.00 dengan rata-rata sebesar 255.4492 dengan standar deviasi sebesar 327.61687. Hal ini menunjukkan bahwa kinerja perusahaan yang menjadi sampel secara rata dinilai lebih tinggi, karena nilai rata-rata kinerja sampel lebih besar dari 2.

)

c. Variabel DER (X3

Berdasarkan hasil pengujian statistik deskriptif, rata-rata DER yang dimiliki )

d. Variabel ROA (Y)

Berdasarkan hasil pengujian statistik deskriptif, rata-rata ROA perusahaan barang konsumsi adalah sebesar 0.2903 dengan standar deviasi sebesar 1.43035 . Dengan nilai ROA tertinggi sebesar 7.68. Semakin tinggi nilai ROA maka kinerja perusahaan semakin baik dan perusahaan semakin efisien.

4.2.2 Pengujian Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias (Best Linier Unbiased Estimator). Menurut Ghozali (2005 : 123), asumsi klasik yang harus dipenuhi

adalah :

• Berdistribusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna atau pun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi.

• Non-Heteroskedastisitas, artinya variance variabel independen dari satu

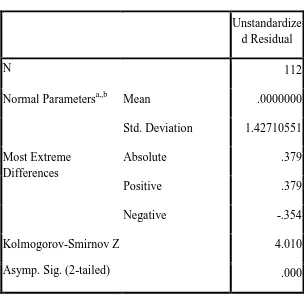

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis.

Ho H

: Data residul berdistribusi normal

a

Dalam uji Kolmogorov-Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu :

: Data residual tidak berdistribusi normal

Tabel 4.4

Pengujian Normalitas 1 One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 112

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.42710551 Most Extreme

Differences

Absolute .379

Positive .379

Negative -.354

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

4.010 .000 a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS diolah penulis, 2013

Berdasarkan pengolahan data tersebut, besarnya nilai Kolmogorov Smirnov 4.010 dan signifikan sebesar 0.000. hasil tersebut menunjukkan distribusi data tidak normal karena nilai Asymp, Sig. (2-tailed) sebesar 0.000<0.05.

1. Melakukan transformasi data, misalnya mengubah data menjadi bentuk logaritma (Log) atau natural (Ln).

2. Menambah jumlah data.

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya data (trimming data).

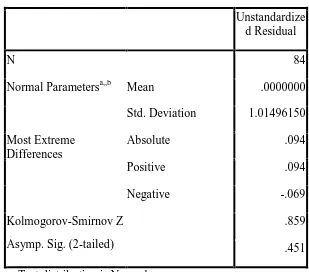

[image:41.595.140.449.419.691.2]Cara yang dilakukan untuk mengetahui data tidak normal tersebut adalah dengan langkah ketiga yaitu dengan melakukan trimming atau membuang sebagai data yang nilainya sangat jauh berbeda atau ekstrim. Adapun uji normalitas data setelah dilakukan trimming adalah sebagai berikut :

Tabel 4.5

Pengujian Normalitas 2

Sumber : Output SPSS, diolah penulis 2013.

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 84

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.01496150 Most Extreme

Differences

Absolute .094

Positive .094

Negative -.069

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

.859 .451 a. Test distribution is Normal.

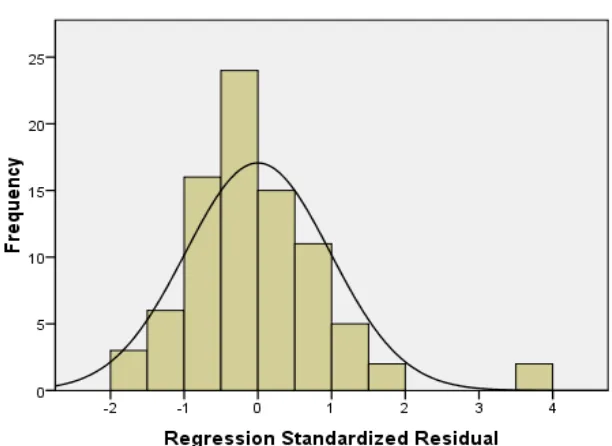

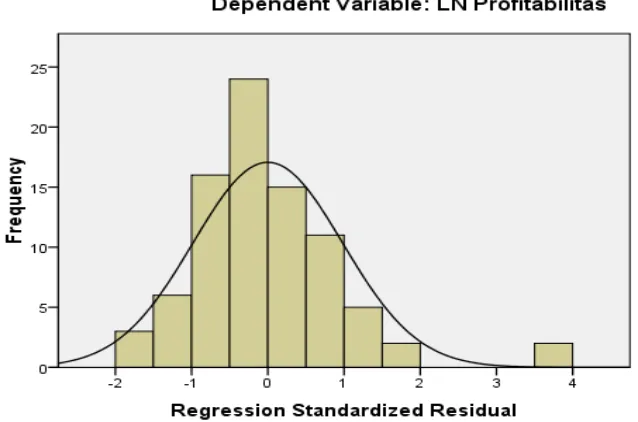

Dari tabel di atas, besarnya Kolmogorov-Smirnov Z adalah 0.859 dan signifikansi pada 0.451. Hal tersebut menunjukkan bahwa hasil pengujian statistik dengan model Kolmogorov-Smirnov adalah data telah terdistribusi normal karena nilai Asym.Sig (2-tailed) yaitu sebesar 0.451 lebih besar dari 0.05. Untuk lebih jelasnya, berikut ini ditampilkan hasil uji normalitas dengan menggunakan analisis grafik yaitu grafik histogram dan grafik normal probability plot.

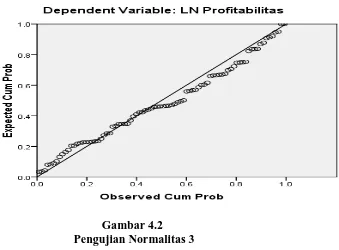

Gambar 4.2 Pengujian Normalitas 3

Gambar 4.1 memperlihatkan bahwa pada grafik histogram, distribusi data mengikuti kurva berbentuk lonceng yang tidak menceng (skewness) ke arah kiri atau kanan, sehingga dapat disimpulkan bahwa data tersebut terdistribusi normal. Gambar 4.2 memperlihatkan grafik normal probability plot, yang menunjukkan bahwa data (titik-titik) menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Hal tersebut berarti data terdistribusi normal.

4.2.2.2 Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu nilai Tolerence > 0,10 dan Variance Inflation Factor (VIF) < 10. Uji

Multikolinearitas menunjukkan hasil seperti disajikan pada tabel pengujian

[image:44.595.113.498.312.551.2]berikut :

Tabel 4.6

Pengujian Multikolinearitas Coefficientsa

Model

Correlations Collinearity Statistics Zero-order Partial Part Tolerance VIF 1 LN Ukuran

Perusahaan

.250 .272 .269 .905 1.105

LN Modal Kerja

-.117 -.093 -.089 .970 1.031

LN DER -.079 -.167 -.161 .917 1.090 a. Dependent Variable: LN Profitabilitas

Sumber : Output SPSS diolah penulis, 2013

Nilai VIF dari masing-masing variabel independen diketahui kurang dari 10, yaitu untuk variabel Ukuran Perusahaan sebesar 1.105, variabel Modal Kerja sebesar 1.031 , dan variable Debt to Equity Ratio sebesar 1.090. Dengan demikian dapat disimpulkan bahwa pada penelitian ini tidak terjadi multikolinearitas.

4.2.2.3 Uji Heteroskedastisitas

[image:45.595.137.506.482.710.2]Dalam penelitian ini, untuk mengetahui apakah dalam penelitian terjadi heteroskedastisitas, dapat dilihat dengan grafik scatterplot dan juga dengan melakukan uji Glejser. Hasil dari uji heteroskedastisitas dengan menggunakan uji Glejser dapat dilihat sebagai berikut :

Tabel 4.7

Dari gambar scatterplot di atas, terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu atau tidak teratur, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi variabel Return On Asset berdasarkan masukan variabel independen Ukuran Perusahaan, Modal Kerja, Debt to Equity Ratio. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

4.2.2.4 Uji Autokorelasi

[image:46.595.112.530.505.622.2]Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menentukan ada tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Hasil uji Durbin Watson dalam penelitin ditunjukkan sebagai berikut :

Tabel 4.8

Pengujian Autokorelasi Model Summaryb

Model

Change Statistics R Square

Change F Change df1 df2 Sig. F Change

Durbin-Watson

1 .094 2.777 3 80 .047 1.825

Dari tabel diatas dapat dilihat bahwa nilai statistik uji Durbin-Watson sebesar 1.825 (berada di antara -2 sampai +2) atau dapat dikatakan mendekati 2. Dengan demikian dapat disimpulkan bahwa tidak terjadi autokorelasi antar variabel dependen dan independen.

4.2.3 Pengujian Hipotesis

Dari hasil pengujian asumsi klasik dapat disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linier Unbiased Estimator (BLUE) sehingga layak dilakukan analisis regresi.

Berikut merupakan hasil penilaian Goodness of Fit yaitu untuk mengetahui seberapa baik model yang digunakan dalam penelitian. Koefisien korelasi (R Square) menunjukkan seberapa besar korelasi atau hubungan antara

Tabel 4.9

Pengujian Goodness of Fit

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .307a .094 .060 1.03382

a. Predictors: (Constant), LN Solvabilitas, LN Modal Kerja, LN Firm Size

b. Dependent Variable: LN Profitabilitas Sumber : Output SPSS, diolah penulis 2013

R Square pada model regresi adalah sebesar 0,094 (9.4%) yang berarti

bahwa 9.4% variabel dependen (ROA) dapat dijelaskan oleh ke tiga variabel independen (Ukuran Perusahaan, Modal Kerja, dan DER). Sedangkan sisanya, sebesar 90.6% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Adjusted R Square pada model regresi adalah sebesar yang berarti bahwa variasi variabel dependen (ROA) dapat dijelaskan oleh variasi yang terjadi pada ke tiga variabel independen (Ukuran Perusahaan, Modal Kerja, dan DER).

4.2.3.1 Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat).

bersama-sama dari variabel independen terhadap variabel dependen. Sebaliknya, apabila nilai sig. F < 0.05, maka Ha

Tabel 4.10

diterima, artinya terdapat pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

Hasil Uji F

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 8.904 3 2.968 2.777 .047a

Residual 85.502 80 1.069

Total 94.406 83

a. Predictors: (Constant), LN Solvabilitas, LN Modal Kerja, LN Firm Size b. Dependent Variable: LN Profitabilitas

Sumber : Output SPSS, diolah penulis 2013

Pada tabel 4.9 diatas dapat dilihat bahwa nilai F-hitung adalah sebesar 2.777, sedangkan nilai F-tabel yang diperoleh adalah sebesar 2.49. Dengan demikian F-hitung (2.777) > F-tabel (2.49). Kemudian diperoleh nilai Sig. F adalah sebesar 0.047 sedangkan nilai α adalah sebesar 0.05 . Dengan demikian nilai dari Sig. F (0.047) < sig. α (0.05).

4.2.3.2 Uji Signifikansi Parameter Individual (Uji t)

Uji secara parsial (Uji t) dilakukan untuk menguji apakah setiap variabel independen (bebas) secara parsial atau terpisah mempunyai pengaruh yang signifikan terhadap variabel dependen (terikat). Untuk mengetahui apakah terdapat pengaruh yang signifikan secara parsial antara variabel independen, yaitu Ukuran Perusahaan, Modal Kerja, dan DER terhadap variabel dependen, yaitu ROA, adalah dengan membandingkan nilai thitung dengan ttabel

Dalam Uji-t, suatu variabel independen memiliki pengaruh secara signifikan terhadap variabel dependen jika :

pada tingkat signifikansi sebesar 5% (α = 0.05).

-ttabel> -thitung atau thitung> t

(t

tabel

tabel

Pengaruh secara parsial juga dapat diketahui dengan membandingkan nilai probabilitas signifikansi pada tabel hasil penelitian dengan α = 5%. Suatu variabel independen berpengaruh secara signifikan jika nilai sig. tabel lebih kecil dari 0.05 (α = 5%).

Tabel 4.11 Hasil Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) -6.927 2.434 -2.846 .006

LN Ukuran Perusahaan

2.764 1.095 .282 2.523 .014

LN Modal Kerja

-.167 .199 -.091 -.839 .404

LN DER -.205 .136 -.168 -1.511 .135

a. Dependent Variable: LN Profitabilitas Sumber : Output SPSS, diolah penulis 2013

Berdasarkan tabel 4.10 diatas dapat disimpulkan bahwa : 1. Ukuran Perusahaan

Ukuran Perusahaan secara parsial terhadap ROA pada perusahaan perbankan selama periode 2008-2011.

Hal ini terlihat dari :

thitung= 2.523 > ttabel

Sig. tabel = 0.014 < α = 0.05 = 1.99006

2. Modal Kerja

Hal ini terlihat dari :

thitung= -0.839 < ttabel

Sig. tabel = 0.404 > α = 0.05 = 1.99006

3. Debt to Equity Ratio

Debt to Equity Ratio secara parsial terhadap nilai perusahaan pada

perusahaan barang konsumsi selama periode 2008-2011. Hal ini terlihat dari :

thitung = -1.511 > ttabel

Sig. tabel = 0.135 < α = 0.05 = 1.99006

4.2.3.3 Analisis Persamaan Regresi

Berdasarkan tabel 4.10 sebelumnya, maka model analisis regresi berganda antara variabel X terhadap Y dapat diformulasikan dalam model persamaan sebagai berikut :

Y = -6.927 + 2.764 X1– 0.167 X2 – 0.205 X3

Dari hasil persaman regresi berganda tersebut, masing-masing variabel independen dapat diinterpretasikan pengaruhnya terhadap nilai perusahaan (ROA) sebagai berikut :

+ e

1. Konstanta (a) sebesar -6.927 menyatakan bahwa jika variabel independen dianggap konstan, maka ROA adalah sebesar -6.927.

akan meningkatkan ROA sebesar 2.764, dengan asumsi variabel lainnya

dianggap tetap atau sama dengan nol.

3. Koefisien Modal Kerja (b2

4. Koefisien Debt to Equity Ratio (b

) sebesar -0.167 . Hal ini menunjukkan apabila terjadi peningkatan variable Modal Kerja sebesar 1%, maka akan

menurunkan ROA sebesar 0.167, dengan asumsi variabel lainnya dianggap

tetap atau sama dengan nol.

3) sebesar -0.205 . Hal ini menunjukkan apabila terjadi peningkatan variabel Debt to Equity Ratio sebesar 1%, maka

akan menurunkan ROA sebesar 0.205, dengan asumsi variabel lainnya

dianggap tetap atau sama dengan nol.

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian simultan diketahui bahwa variabel independen (Ukuran Perusahaan, Modal Kerja, dan DER) memiliki pengaruh yang signifikan terhadap variabel dependen (ROA) pada tingkat kepercayaan 95%. Hal ini ditunjukkan oleh nilai F-hitung sebesar yang lebih besar dari F-tabel sebesar. Faktor-faktor fundamental perusahaan (ukuran, modal kerja, DER) berpengaruh terhadap ROA. Sedangkan untuk pengaruh secara parsial dapat dijelaskan sebagai berikut :

4.3.1 Pengaruh Ukuran Perusahaan terhadap ROA

Perusahaan menunjukkan thitung sebesar 2.523 dengan nilai signifikansi 0.014 (lebih kecil dari 0.05), sedangkan ttabel adalah sebesar 1.99006, sehingga thitung > ttabel

Hubungan ukuran perusahaan dan ROA menurut hasil penelitian ini adalah positif dimana ROA akan naik jika nilai ukuran perusahaan meningkat. Hal tersebut sesuai dengan teori critical, semakin besar skala perusahaan maka ROA akan meningkat. Hal ini sesuai dengan penelitian terdahulu yang dilakukan oleh Abdulloh Syafii (2008).

(2.523 > 1.99006), maka dapat disimpulkan bahwa Ukuran Perusahaan secara parsial berpengaruh terhadap ROA.

4.3.2 Pengaruh Modal Kerja terhadap ROA

Dari hasil pengujian parsial diketahui bahwa Modal Kerja memiliki pengaruh terhadap Return On Asset pada tingkat kepercayaan 95% . Modal Kerja menunjukkan thitung sebesar -0.839 dengan nilai signifikansi 0.404 (lebih kecil dari 0.05), sedangkan ttabel adalah sebesar 1.99006, sehingga thitung < ttabel

4.3.3 Pengaruh Debt to Equity Ratio terhadap ROA

(-0.839 < 1.99006), maka dapat disimpulkan bahwa Modal Kerja secara parsial tidak berpengaruh terhadap ROA pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Hal ini sesuai dengan penelitian terdahulu yang dilakukan oleh Harwatan (2009), namun tidak mendukung hasil penelitian yang dilakukan oleh Abdulloh Syafii (2008).

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara ukuran perusahaan, modal kerja, dan Debt to Equity Ratio (DER) terhadap Return On Asset (ROA).

2. Secara parsial, hasil penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap Return On Asset (ROA). Sedangkan modal kerja dan DER tidak berpengaruh signifikan terhadap terhadap Return On Asset (ROA).

5.2 Keterbatasan

Penelitian ini masih memiliki keterbatasan yang memerlukan perbaikan dan perkembangan untuk penelitian-penelitian berikutnya. Keterbatasan-keterbatasan yang ada dalam penelitian ini, yaitu :

2. Jumlah sampel yang digunakan dalam penelitian ini hanya perusahaan-perusahaan yang bergerak dalam industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai 2011 dengan jumlah sampel sebanyak 28 emiten. Selain itu juga hasil penelitian ini belum dapat digeneralisasikan untuk jenis industri lain.

5.3 Saran

Berdasarkan hasil penelitian, peneliti mencoba memberikan saran maupun masukan bagi pihak perusahaan dan bagi peneliti selanjutnya.

1. Bagi perusahaan

Bagi perusahaan, harus mampu memberikan masukan dan informasi khususnya di bidang keuangan dalam menilai hasil operasi dan kebijaksanaan pendanaan perusahaan untuk mencapai Return On Asset (ROA) melalui penggunaan variabel tersebut dalam mengambil keputusan dalam penggunaan keuangan.

2. Bagi peneliti selanjutnya

Untuk peneliti selanjutnya, disarankan untuk menggunakan lebih banyak variabel independen lainnya diluar variabel ukuran perusahaan, modal kerja, dan Debt to Equity Ratio (DER) dan variabel dependen diluar Return On Asset (ROA). Peneliti selanjutnya juga disarankan untuk menggunakan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Profitabilitas

Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu perusahaan dalam menghasilkan laba selama periode tertentu pada tingkat penjualan aktiva. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainnya.

Profitabilitas merupakan kemampuan sebuah perusahaan atau sebuah badan usaha dalam menghasilkan laba pada suatu periode akuntansi. Dengan mengukur tingkat profitabilitas pada suatu perusahaan, kita juga dapat mengetahui tingkat efisiensi dan efektivitas aktiva operasional perusahaan tersebut dalam memanfaatkan sumber daya yang dimiliki perusahaan untuk menghasilkan laba pada suatu periode akuntansi.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan necara dan laporan laba rugi.

Dalam penelitian ini, profitabilitas perusahaan diukur dengan Return On Asset (ROA). Menurut Sawir (2001) Return On Asset yaitu rasio antara Net

Income After Tax terhadap aktiva secara keseluruhan menunjukan ukuran

produktivitas aktiva dalam memberi pengembalian pada penanaman modal. Return On Asset (ROA) adalah suatu ukuran pokok keseluruhan keberhasilan

perusahaan (Simamora, 2006:528). Sehingga peneliti menarik kesimpulan bahwa Return On Asset (ROA) merupakan rasio imbalan aktiva yang dipakai untuk

mengevaluasi apakah manajemen telah mendapat imbalan yang memadai (reasobable return) dari aktiva yang di kuasai perusahaan.

Return On Asset (ROA) terhadap profitabilitas perusahaan untuk mengukur

atau menghitung laba yang di peroleh perusahaan dalam satu periode tertentu. Menurut Ross (2003) Return On Asset (ROA) dapat dirumuskan sebagai berikut :

�������������� =���������ℎ

���������

Menurut Munawir (2002) ROA memiliki beberapa manfaat sebagai berikut : 1. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka

2. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi.

3. Selain berguna untuk kepentingan kontrol, analisis ROA juga berguna untuk kepentingan perencanaan.

Menurut Munawir (2002) ROA juga memiliki beberapa kelemahan sebagai berikut :

1. ROA sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

2. ROA mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. ROA akan cenderung tinggi akibat dan penyesuaian (kenaikan) harga jual, sementara itu beberapa komponen biaya masih dinilai dengan harga distrosi.

2.1.2 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata total penjualan dan rata-rata total aktiva. Jadi ukuran perusahaan merupakan total aktiva yang dimiliki oleh perusahaan, sehingga semakin besar total aktiva perusahaan maka akan semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam. Perusahaan yang berskala besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil.

tahun yang dukur dengan logaritma natural (Ln) dari total aset (Sujoko dan Ugy, 2007:45). Sehingga Sujoko dan Ugy dapat di formulasi ukuran perusahaan adalah sebagai berikut :

����=����������������

Menurut Yuke dan Hadri (2005) ada tiga teori yang secara implisit menjelaskan hubungan antara ukuran perusahaan dan tingkat keuntungan, antara lain :

1. Teori teknologi, yang menekankan pada modal fisik, economies of scale dan lingkup sebagai faktor-faktor yang menentukan besarnya ukuran perusahaan yang optimal serta pengaruhnya terhadap profitabilitas. 2. Teori organisasi, menjelaskan hubungan profitabilitas dengan ukuran

perusahaan yang dikaitkan dengan biaya transaksi organisasi, dimana didalamnya terdapat teori critical resources.

3. Teori institusional mengaitkan ukuran perusahaan dengan faktor-faktor seperti sistem perundang-undangan, peraturan anti-trust, perlindungan patent, ukuran pasar dan perkembangan pasar keuangan.

2.1.2.1 Pengaruh Ukuran Perusahaan terhadap Return On Asset (ROA) Menurut Yuke dan Hadri (2005) menyebutkan bahwa menurut teori Critical, semakin besar skala perusahaan maka profitabilitas juga akan meningkat,

asset, teknologi, kekayaan intelektual sebagai faktor-faktor yang menentukan ukuran perusahaan.

Dengan adanya sumber daya yang besar, maka perusahaan dapat melakukan investasi baik untuk aktiva lancar maupun aktiva tetap dan juga memenuhi permintaan produk. Hal ini akan semakin memperluas pangsa pasar. Dengan adanya penjualan yang semakin meningkat, perusahaan dapat menutup biaya yang keluar pada saat proses produksi. Dengan begitu, laba perusahaan akan meningkat.

2.1.3 Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai kegiatan operasionalnya baik dalam perusahaan yang bergerak di bidang industri ataupun jasa. Modal kerja harus selalu dalam keadaan berputar selama perusahaan melakukan kegiatan usaha. Menurut Munawir (2004) dalam bukunya “Analisa Laporan Keuangan” menyatakan: Rasio yang paling umum digunakan untuk menganalisa posisi modal kerja suatu perusahaan adalah current ratio perbandingan antara jumlah aktiva lancar dengan hutang lancar. Rumus yang dapat digunakan untuk menghitung current ratio adalah :

����������= ���������������

Riyanto (1995) mengungkapkan pendapatnya bahwa modal kerja terdiri atas tiga konsep yaitu :

1. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yang tertanam dalam unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimulai dari yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Sehingga modal kerja dalam konsep ini adalah keseluruhan dari jumlah aktiva lancar.

2. Konsep Kualitatif

Dalam konsep ini pengertian modal juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Jadi sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban finansial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu menurut konsep ini, modal kerja adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu kelebihan aktiva lancar diatas utang lancar. Dalam pengertian ini modal kerja sering disebut modal kerja memo (non working capital).

3. Konsep Fungsional

menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode accounting (current income) bukan periode berikutnya (future income). Dari pengertian tersebut terdapat sejumlah dana yang tidak menghasilkan current income atau jika menghasilkan tidak sesuai dengan misi perusahaan yaitu non working capital, maka besarnya modal kerja adalah :

a. Besarnya kas

b. Besarnya persediaan

c. Besarnya piutang (dikurangi besarnya laba)

d. Besarnya sebagian dana yang ditanamkan dalam aktiva tetap (besarnya adalah dana yang berfungsi untuk menghasilkan current income tahun yang bersangkutan)

2.1.3.1 Pengaruh Modal Kerja terhadap Return On Asset (ROA)

Pada dasarnya modal kerja sangat menentukan tingkat profitabilitas. Bila ditelah secara mendalam ternyata modal kerja mempunyai peranan penting dalam pembentukan profitabilitas. Modal kerja akan menciptakan penjualan dan hasil penjualan akan tercipta laba dan dari laba yang diperoleh dapat menciptakan efisiensi perusahaan melalui besarnya tingkat profitabilitas.

2.1.4 Solvabilitas

Solvabilitas perusahaan dapat dihitung dengan menggunakan beberapa indikator rasio seperti debt ratio (debt to total asset ratio). Debt to equity ratio, time interest earned ratio, dan fixed charnge coverage ratio. Dalam penelitian ini,

solvabalitas diukur dengan Debt to equity ratio (DER). Debt to equity ratio (DER) merupakan rasio yang membandingkan utang perusahaan dengan total ekuitas.

Hasil perhitungan rasio solvabilitas harus dibandingkan dengan tahun-tahun sebelumnya atau rata-rata industri sejenis. Hal ini untuk mengetahui bagaimana perusahaan memanajemen pendanaannya. Menurut Darsono (2005:54) “untuk menilai rasio ini faktor lain yang perlu dipertimbangkan adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki catatan laba yang stabil, peningkatan dalam hutang lebih bisa ditoleransi daripada perusahaan yang memiliki catatan laba yang tidak stabil”.

Rasio DER menggambarkan kemampuan perusahaan dalam memenuhi

kewajiban dengan ekuitas. Erich (1997:74) mengatakan “rasio hutang terhadap

ekuitas adalah suatu usaha untuk memperlihatkan, dalam format lain, proporsi relatif hak pemberi pinjaman terhadap hak kepemilikan dan digunakan sebagai ukuran peranan hutang”. Rumusnya adalah total utang atau total kewajiban dibagi dengan modal pemegang saham (kekayaan bersih atau ekuitas).

Debt to Equity Ratio (DER) dapat dirumuskan sebagai berikut :

�����������������= �����������

2.1.4.1 Pengaruh Solvabilitas (DER) terhadap Return On Asset (ROA) Menurut Darsono (2005:54), Debt to Equity Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangu keuntungan. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi.

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama Peneliti

dan Tahun

Judul Variabel yang

digunakan

Hasil Penelitian Riska Irva Arini

(2009)

Analisis pengaruh Ukuran Perusahaan, KAP, Likuiditas dan Tingkat Suku Bunga terhadap Kinerja

Keuangan Bank Syariah periode 2005-2008.

Dependen Variabel : ROA

Independen Variabel : Ukuran

Perusahaan, KAP, Likuiditas dan tingkat suku bunga.

Ukuran perusahaan berpengaruh positif terhadap ROA, KAP dan tingkat bunga berpengaruh positif terhadap ROA, sedangkan variabel likuiditas tidak berpengaruh terhadap ROA. Edward Hartawan (2009)

Pengaruh Modal Kerja terhadap Rentabilitas Ekonomis pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Dependen Variabel : ROA

Independen Variabel : Net Operating Working Capital (NOWC) dan Current Asset (CA)

Menunjukkan bahwa secara parsial variabel NOWC berpengaruh positif terhadap ROA dan secara

parsial variabel CA tidak berpengaruh signifikan terhadap ROA.

Abdulloh Syafii (2008)

Analisis Pengaruh Modal Kerja terhadap

Profitablitas PT. Aneka Tambang Tbk.

Dependen Variabel : ROA

Independen Variabel : Modal Kerja

Modal Kerja dengan return on asset memiliki

hubungan yang positif antara keduanya Sumber : penulis, 2013

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Penelitian ini menggunakan 3 variabel independen yang digunakan adalah ukuran perusahaan, modal kerja, solvabilitas (DER) dan variabel dependen adalah Return On Asset (ROA). Semakin tinggi ukuran perusahaan, maka semakin besar

pula Return On Asset (ROA) karena semakin tinggi ukuran perusahaan menunjukkan bahwa laba yang diperoleh perusahaan semakin besar. Laba yang besar akan mengakibatkan Return On Asset (ROA) semakin tinggi. Semakin besar modal, maka semakin kecil Return On Asset (ROA) karena modal yang digunakan untuk meningkatkan modal bukan untuk laba. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi.

Ukuran Perusahaan (X1)

Modal Kerja (X2)

Debt to Equity Ratio (X3)

2.4 Hipotesis

Dari uraian gambar kerangka konseptual di atas serta dengan mengacu latar belakang, rumusan masalah, dan tinjauan pustaka maka dapat di rumuskan hipotesis sebagai berikut :

H1

H

: Ukuran Perusahaan berpengaruh terhadap Return On Asset (ROA)

2