PT SUCOFINDO (PERSERO) DI JABOTABEK

HERI SUPRAYITNO

S E K O L A H P A S C A S A R J A N A

I N S T I T U T P E R T A N I A N B O G O R

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan

dalam Laporan Tugas Akhir yang berjudul :

Analis a Pinja man Prog ra m Kemi traan pada Pe n i n g k a t a n K i n e r j a M i t r a B i n a a n

PT Sucofindo (Persero) di Jabotabek

merupakan gagasan atau hasil penelitian saya sendiri, dengan bimbingan dari

komisi pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Tugas

akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di

perguruan tinggi lainnya.

Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan

maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam Daftar Pustaka di bagian akhir Laporan ini.

Bogor, April 2012

Heri Suprayitno. Analysis of Partnership Program on Trained Partners in Improving Performance of PT Sucofindo (Persero) in Jabotabek. Supervised by Hartrisari Hardjomidjojo as chairwoman and Ma’mun Sarma as member.

Partnership program is a program aimed to increase the ability of small businesses to be resilient and self-sufficient through the use of funds less than 1-2% of net profit. Partnership program has targeted in small business in the company’s region area which has been doing the business activities for at least 1 year, owning prospects to be developed and not yet having sufficient collateral to obtain bank credit and and has turnover below 200 million. PT Sucofindo (Persero) is a State-owned Business which gives loans to small and medium business (SME) through the Program of Partnership and Environment Management. The aim of this study was to analyze: 1) financial profit margin ratio, ROTA, ROE, the circulation of work capital, 2) the changes of turnover and 3) the changes of labours before and after the partnership loan program to the UMK. The study was conducted from April to July 2011 in Jabotabek. Primary data was collected from questioner, interviews and observation, secondary data was collected from literature such as journals, magazines and books. The object was SME that has received the loan from Program of Partnership and Environment Management within 1 to 3 years. The results showed that there was an increase in the measures of SME financial performance, namely: (1) Profit Margin (PM), (2) Return on Total Assets (ROTA), (3) The Return On Equity (ROE), (4) Working Capital Turnover (WCT), (5) Sales and (6) Labours. The conclusion of this study was that PT Sucofindo (Persero) should socialize the procedure to reach the facility of the credit of work capital to the SME.

Heri Suprayitno. Analisa Pi njam an Program Kemit raan pada P e n i n gk a t a n K i n e r j a M i t r a B i n a a n PT Sucofindo (Persero) di Jabotabek. Di bawah bimbingan Hartrisari Hardjomidjojo sebagai Ketua dan Ma’mun Sarma sebagai anggota.

Pemerintah melalui Peraturan Menteri Negara BUMN Nomor : Per-05/MBU/2007 mengeluarkan ketentuan Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan. Program Kemitraan merupakan suatu program yang ditujukan untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui pemanfaatan dana dari 1% - 3% dari laba bersih perusahaan. Program Kemitraan memiliki sasaran yaitu usaha kecil di wilayah regional perusahaan yang telah melakukan kegiatan usaha minimal 1 tahun, mempunyai prospek untuk dikembangkan dan belum mempunyai jaminan yang cukup untuk memperoleh kredit bank serta memiliki omset di bawah Rp. 200 juta. Program Bina Lingkungan yaitu program pemberdayaan kondisi masyarakat dan lingkungan yang berada di sekitar lokasi perusahaan, melalui pemanfaatan dana sebesar maksimal 2 % dari laba bersih perusahaan. Program Bina Lingkungan diberikan dalam bentuk hibah khusus bagi masyarakat kurang mampu dalam bentuk bantuan pendidikan, bantuan kesehatan, bantuan bencana alam, bantuan sarana dan prasarana umum, serta bantuan sarana ibadah. PT Sucofindo (Persero) ikut berperan aktif dalam mensukseskan program Pemerintah tersebut, melalui program kemitraan dan bina lingkungan (PKBL) diharapkan mitra binaan dapat berkembang pesat baik dari sisi omset penjualan, pemasaran, manajemen/pengelolaan keuangan dan pertumbuhan usaha. PT Sucofindo (Persero) menyalurkan pinjaman program kemitraan kepada mitra binaan. Hal inilah yang mendorong suatu penelitian perlu dilakukan untuk mendapatkan jawaban, apakah pinjaman program kemitraan dapat meningkatkan kinerja (profit margin, return on total assets (ROTA), Return On Equity (ROE), Perputaran Modal Kerja, Omset Penjualan dan jumlah pegawai) mitra binaan.

Tujuan penelitian adalah : 1) Menganalisa rasio keuangan profit margin, ROTA, ROE, perputaran modal kerja sebelum dan setelah adanya pinjaman program kemitraan kepada usaha kecil. 2).Menganalisa omset penjualan dan jumlah pegawai sebelum dan setelah adanya pinjaman program kemitraan kepada usaha kecil. Data yang dibutuhkan berasal dari data primer dan sekunder, baik kuantitatif maupun kualitatif, untuk mendapatkan data tersebut digunakan teknik pengumpulan data, wawancara terstruktur untuk mendapatkan data primer langsung dari mitra binaan dengan menggunakan suatu instrumen penelitian kuesioner, teknik observasi digunakan untuk melakukan pencatatan secara teliti dan sistematis terhadap obyek penelitian dalam melengkapi teknik wawancara.

Pegawai, berdasarkan penelitian ini dapat disimpulkan bahwa : Hasil analisis rasio keuangan profit margin, ROTA, ROE, perputaran modal kerja, omset penjualan dan jumlah pegawai mitra binaan sebelum dan setelah adanya pinjaman program kemitraan kepada usaha kecil sebagai berikut : (a) Terjadi peningkatan pada semua ukuran kinerja, yaitu (1) Profit Margin (PM), (2) Return on Total Asset

© Hak Cipta IPB, tahun 2012

Hak Cipta dilindungi Undang-undang

1) Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan yang wajar IPB

PT SUCOFINDO (PERSERO) DI JABOTABEK

HERI SUPRAYITNO

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

S E K O L A H P A S C A S A R J A N A

I N S T I T U T P E R T A N I A N B O G O R

Peningkatan K i n e r j a M i t r a B i n a a n PT Sucofindo

(Persero) di Jabotabek

Nama : Heri Suprayitno

Nomor Pokok : P054090025

Program : Industri Kecil Menengah

Disetujui

Komisi Pembimbing

Dr.Ir. Hartrisari Hardjomidjojo, DEA.

Ketua

Dr.Ir. Ma’mun Sarma, MS,M.Ec

Anggota

Diketahui,

Ketua Program Studi

Industri Kecil dan Menengah

Prof.Dr.Ir. H. Musa Hubeis, MS,Dipl.Ing, DEA

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc.Agr

Penulis lahir di Ponorogo, Jawa Timur pada tanggal 25 Nopember 1966

sebagai putra kedua dari pasangan Bapak Soewaris (Alm.) dan Ibu Esty

Mumpuni Lestari.

Tahun 1978, penulis lulus Sekolah Dasar (SD) Negeri 1

Purwosari-Babadan Ponorogo, kemudian melanjutkan ke Sekolah Menengah Pertama (SMP)

Muhammadiyah I Ponorogo dan lulus tahun 1984. Selanjutnya penulis diterima di

Sekolah Menengah Atas (SMA) Negeri II Ponorogo dan lulus tahun 1987. Gelar

sarjana diperoleh penulis tahun 1992 dari Program Studi Ekonomi Akuntansi,

Universitas Merdeka Malang.

Setelah memperoleh gelar kesarjanaan, penulis pada tahun 1993 diterima

bekerja sebagai staf auditor Keuangan Akuntansi di Satuan Pengawasan Intern

(SPI) PT. Sucofindo (Persero).

Penulis menikah dengan Diyah Utami pada tahun 1995 dan dikaruniai 2

(dua) orang putra yaitu Gerry Anggasta Dhaneswara (15 tahun) dan Farrel

Fachrucio Alfares (10 tahun). Dalam usaha meningkatkan kualitas individu dan

mengembangkan wawasan untuk lingkungan kantor maupun lingkungan diluar

kantor, penulis melanjutkan pendidikan Pascasarjana pada Program Studi Industri

Kecil Menengah, Sekolah Pascasarjana Institut Pertanian Bogor pada tahun 2009

i

Segala puji dipanjatkan bagi Allah Yang Maha Pengasih dan Penyayang

karena atas berkat dan rahmat-Nya tugas akhir ini dapat diselesaikan. Tugas akhir

yang berjudul Analisa Pinjaman Program Kemitraan Pada Peningkatan Kinerja

Mitra Binaan PT Sucofindo (Persero) di Jabotabek ini merupakan salah satu syarat

untuk penyelesaian studi pada Program Studi Magister Profesional Industri Kecil

Menengah, Sekolah Pascasarjana Institut Pertanian Bogor.

Ucapan terima kasih disampaikan atas bantuan yang diberikan oleh

berbagai pihak sehingga Tugas Akhir ini bisa terselesaikan. Untuk itu,

disampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Hartrisari Hardjomidjojo, DEA selaku pembimbing utama yang telah

memberikan arahan, bimbingan dan dorongan selama kegiatan kajian dan

penulisan tugas akhir ini.

2. Dr. Ir. Ma’mun Sarma, M.Ec selaku pembimbing anggota yang juga telah memberikan pengarahan dan bimbingannya.

3. Seluruh dosen pengajar PS MPI IPB yang telah memberikan dukungan kepada

mahasiswa agar dapat menyelesaikan kuliahnya dalam kesempatan pertama

dan seluruh staf administrasi PS MPI IPB yang telah turut memberi bantuan

dan dukungan.

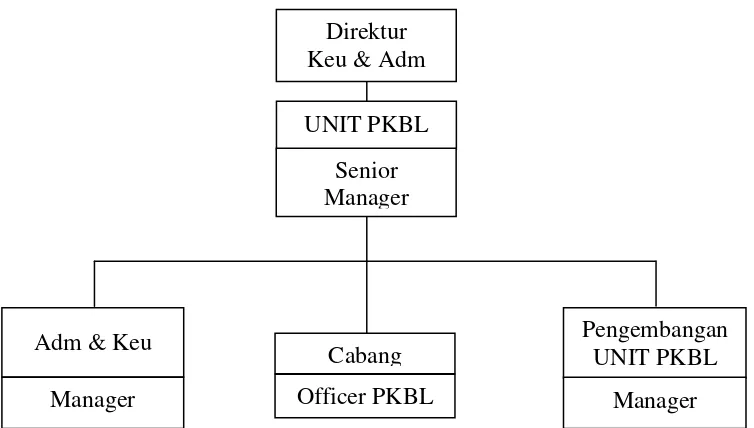

4. Senior Manager, para manager dan seluruh staf Program Kemitraan dan Bina

Lingkungan PT Sucofindo (Persero) yang selalu mendorong dan memudahkan

kami dalam memperoleh data.

5. Istriku dan anak-anakku tersayang atas dukungan, serta dorongan semangat

yang luar biasa dan memberikan inspirasi bagi penulis untuk menyelesaikan

penulisan ini.

6. Teman-teman MPI angkatan ke-12 yang sudah ikut memberikan dorongan dan

bantuan moril dalam penulisan karya akhir ini.

7. Berbagai pihak yang tidak dapat disebutkan satu persatu yang telah membantu

dalam penyelesaian tulisan ini.

ii

masih jauh dari sempurna, sehingga saran dan kritik sangat diharapkan untuk

kesempurnaannya. Semoga tugas akhir ini bermanfaat bagi semua pihak yang

membutuhkannya.

Bogor, April 2012

iii

C. Pembinaan dan Pengembangan UKM ... 12

D. Pengertian Laporan Keuangan ... 19

E. Tujuan dan Manfaat Analisis Laporan Keuangan ... 20

F. Pengertian Rasio Keuangan ... 22

III. METODE KAJIAN ... 28

A. Lokasi ... 28

B. Waktu ... 28

C. Teknik Pengumpulan Data... 28

D. Populasi dan sampel ... 28

E. Informasi Yang Dikumpulkan ... 29

F. Analisis Data ... 30

IV. HASIL DAN PEMBAHASAN ... 32

A. Sejarah dan Perkembangan PT Sucofindo (Persero) ... 32

iv

v

Tabel Halaman

1. Profil Usaha di Indonesia ... 1

2. Kriteria UMKM Menurut UU No. 20 Tahun 2008 ... 10

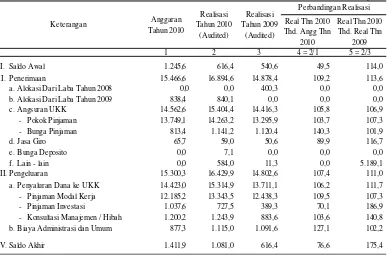

3. Anggaran dan Realisasi Penyaluran Pinjaman PKBL 2010 ... 44

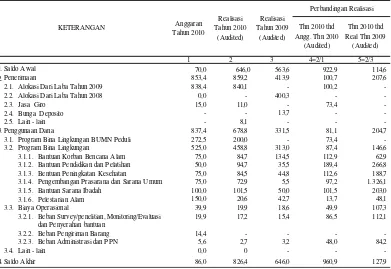

4. Anggaran dan Realisasi Program Bina Lingkungan 2010 ... 45

5. Akumulasi Penyaluran Pinjaman PKBL PT Sucofindo (Persero) ... 45

6. Klasifikasi Pinjaman PKBL Mitra Binaan per 31 Des 2010 ... 46

7. Klasifikasi Pinjaman PKBL Mitra Binaan per 31 Des 2009 ... 46

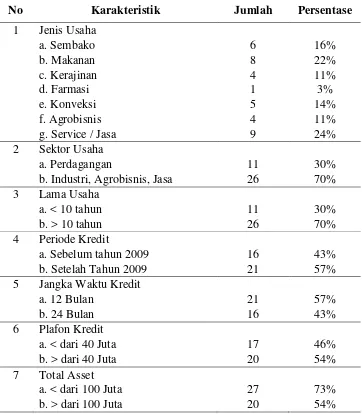

8. Karakteristik Responden Mitra Binaan PT Sucofindo (Persero) ... 47

9. Pengaruh pemberian kredit terhadap rataan profit margin (PM) ... 50

10. Pengaruh pemberian kredit terhadap rataan ROTA ... 52

11. Pengaruh pemberian kredit terhadap rataan ROE ... 53

12. Pengaruh pemberian kredit terhadap rataan PMK ... 55

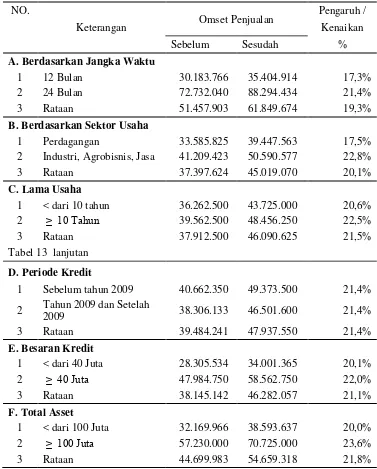

13. Pengaruh pemberian kredit terhadap rataan omset penjualan ... 57

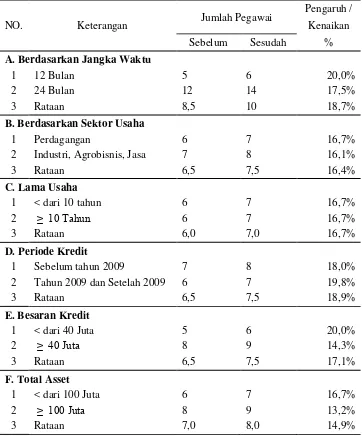

14. Pengaruh pemberian kredit terhadap rataan jumlah pegawai ... 59

15. Hasil uji t atas hipotesis tentang perubahan kinerja ... 60

vi

Gambar Halaman

1. Struktur Organisasi PKBL PT Sucofindo (Persero)... 38

2. Rata-rata perubahan ROTA pada sektor usaha yang berbeda ... 62

3. Rata-rata perubahan ROTA pada total aset yang berbeda ... 63

4. Rata-rata perubahan PMK pada jangka waktu kredit yang berbeda ... 64

5. Rata-rata perubahan PMK pada total aset yang berbeda ... 64

6. Rata-rata perubahan PM pada pemberian kredit yang berbeda ... 65

7. Rata-rata perubahan PM pada total aset yang berbeda ... 66

8. Rata-rata perubahan ROE pada jangka waktu kredit yang berbeda ... 67

vii

Lampiran Halaman

1. Kuesioner Penelitian ... 73

2. Profil Mitra Binaan PT Sucofindo (Persero) ... 79

3. Perbandingan Profitabilitas Usaha Mitra Binaan PT Sucofindo (Persero) 80

4. Sektor Usaha Mitra Binaan PT Sucofindo (Persero) ... 81

5. Mitra Usaha Binaan Berdasarakan Jangka Waktu Kredit ... 83

6. Mitra Usaha Binaan Berdasarkan Lama Usaha ... 85

7. Kinerja Mitra Binaan PT Sucofindo (Persero) Berdasarkan Total Asset .. 87

8. Kinerja Mitra Binaan PT Sucofindo (Persero) Berdasarkan Tahun Pencairan Kredit ... 89

9. Kinerja Mitra Binaan PT Sucofindo (Persero) Berdasarkan Plafon (besaran) Kredit ... 91

A. Latar Belakang

Usaha Kecil dan Menengah (UKM) menjadi bagian penting dari sistem

perekonomian Nasional yaitu mempercepat pemerataan pertumbuhan

ekonomi melalui penyediaan lapangan usaha dan lapangan kerja, peningkatan

pendapat masyarakat serta ikut berperan dalam meningkatkan perolehan

pendapatan devisa dan memperkokoh struktur ekonomi nasional (Hubeis,

2009).

Seperti diketahui bahwa pelaku ekonomi di Indonesia dibagi menjadi 3

(tiga) yaitu Usaha Besar (UB), Usaha Menengah (UM) dan Usaha Kecil

(UK), dari ketiga pelaku ekonomi tersebut jumlah yang paling banyak adalah

sektor usaha kecil (UK) yang berjumlah 41,3 juta unit atau 99,13 % usaha

menengah 361.052 unit usaha atau 0,87 % dan usaha besar (UB) 2.158 unit

usaha atau 0,01 %, namun kenyataan UKM belum dapat mewujudkan

kemampuan dan perannya secara optimal dalam perekonomian nasional. Hal

ini disebabkan UKM masih menghadapi berbagai hambatan dan kendala,

baik yang bersifat eksternal maupun internal, dalam bidang produksi dan

pengolahan, pemasaran, permodalan, sumber daya manusia dan teknologi,

serta iklim usaha yang belum mendukung bagi perkembangan UKM, padahal

UKM memberikan kesempatan kerja terbesar dibandingkan usaha menengah

maupun besar, seperti disajikan pada Tabel 1.

Tabel 1 Profil Usaha di Indonesia

Parameter Skala Usaha

UK UM UB

Jumlah (Unit/%) 41.301.263/99,13 361.052/0,86 2.158/0,01

Kesempatan kerja (%) 88,92 10,54 0,54

Nilai tambah

(% terhadap ekonomi)

43,42 15,42 44,9

Produktivitas Kecil Menengah Besar

Sumber : Hubeis, 2009

Berdasarkan pengalaman terjadinya krisis ekonomi di Indonesia pada

tahun 1997, di mana banyak usaha berskala menengah dan besar yang

pegawai, penghentian kegiatan atau operasi, bahkan sampai terjadi

pemutusan hubungan kerja secara besar-besaran, kejadian tersebut sangat

mempengaruhi perekonomian Indonesia, namun disisi lainnya sektor Usaha

Kecil dan Menengah (UKM) terbukti lebih tangguh dalam menghadapi krisis

tersebut. UKM tetap bertahan bahkan cenderung menunjukan tingkat

pertumbuhan yang lebih bagus, hal ini merupakan suatu solusi bagi

peningkatan perekonomian suatu negara. Dalam krisis tersebut UKM sebagai

contoh nyata, sebagai salah satu sektor industri yang sedikit bahkan tidak

sama sekali terkena dampak krisis global tersebut. Dari pengalaman tersebut,

kiranya tidak berlebihan apabila pemerintah dalam pengembangan sektor

swasta lebih difokuskan pada UKM, terlebih lagi unit usaha ini seringkali

terabaikan hanya karena hasil produksinya dalam skala kecil, kualitas produk

belum memenuhi standar dan belum mampu bersaing dengan unit usaha

lainnya. Pengembangan UKM perlu mendapatkan perhatian yang besar baik

dari pemerintah maupun masyarakat agar dapat berkembang lebih kompetitif

bersama pelaku ekonomi lainnya. Kebijakan pemerintah ke depan perlu

diupayakan lebih kondusif bagi pertumbuhan dan perkembangan UKM.

Pemerintah harus lebih meningkatkan perannya dalam pemberdayaan UKM,

mengembangkan pola kemitraan usaha yang saling menguntungkan antara

pengusaha besar dengan pengusaha kecil, mengeluarkan kebijakan yang

mendorong pertumbuhan dan peningkatan UKM, meningkatkan kualitas

Sumber Daya Manusianya, peningkatan akses pasar, mendorong dan

memfasilitasi UKM untuk dapat melakukan kegiatan ekspor.

Peran UKM sangat penting dalam pengembangan usaha dan

peningkatan perekonomian di Indonesia. UKM merupakan cikal bakal dari

tumbuhnya usaha besar. Hampir semua usaha besar berawal dari UKM,

UKM harus terus ditingkatkan agar dapat maju dan bersaing dengan

perusahaan besar. Jika tidak, UKM di Indonesia yang merupakan pengerak

perekonomian Indonesia tidak akan bisa maju dan berkembang. Satu hal

yang perlu diingat dalam pengembangan UKM adalah bahwa langkah ini

bukan semata-mata merupakan langkah yang harus diambil oleh Pemerintah

pihak yang dikembangkan harus ikut berperan aktif bersama-sama dengan

Pemerintah untuk mencapai kemajuan UKM, setelah UKM sudah tumbuh

dan berkembang dengan baik maka UKM tersebut harus membantu usaha

kecil lainnya agar dapat menjadi UKM yang tangguh dan mandiri. Selain

Pemerintah dan UKM, peran sektor Perbankan juga sangat penting dalam

pemberian pinjaman/kredit lunak perbankan untuk membantu permodalan

UKM sehingga mampu meningkatkan skala usaha maupun untuk menambah

investasi yang diperlukan agar mampu bersaing dengan usaha lainnya,

pemberian pinjaman/kredit tersebut bukan hanya tanggung jawab sektor

perbankan namun peran para investor baik itu dari dalam maupun luar negeri,

tidak dapat di kesampingkan untuk membantu ketersediaan dana atau modal

yang cukup bagi pengembangan dan peningkatan UKM.

Dalam rangka pembinaan dan peningkatan sektor UKM Pemerintah

Indonesia sebenarnya telah memberikan kemudahan kepada pengusaha kecil

dalam rangka memperoleh bantuan kredit, salah satunya adalah kebijakan

yang mengharusnya Badan Usaha Milik Negara (BUMN), melalui Menteri

Keuangan menerbitkan Keputusan Menteri Keuangan Republik Indonesia

Nomor: 1232/KMK.013/1989 yang mewajibkan semua BUMN menyisihkan

laba sebesar 1% - 3% untuk pembinaan pengusaha golongan ekonomi lemah

dan Koperasi (Pegelkop). Berdasarkan Keputusan Menteri Keuangan

Republik Indonesia Nomor: 316/KMK.016/1994 program ini berganti nama

menjadi program Pembinaan Usaha Kecil dan Koperasi (PUKK), terakhir

melalui Peraturan Menteri Negara BUMN Nomor: Per-05/MBU/2007 nama

program diganti menjadi Program Kemitraan Badan Usaha Milik Negara

dengan Usaha Kecil dan Program Bina Lingkungan, yang dinamakan

sebagai program kemitraan dan bina lingkungan atau PKBL.

Program PKBL terdiri dari Program Kemitraan dan Program Bina

Lingkungan. Program Kemitraan merupakan suatu program yang ditujukan

untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan

mandiri melalui pemanfaatan dana dari 1% - 3% dari laba bersih perusahaan.

Program Kemitraan memiliki sasaran yaitu usaha kecil di wilayah regional

mempunyai prospek untuk dikembangkan dan belum mempunyai jaminan

yang cukup untuk memperoleh kredit bank serta memiliki omset di bawah Rp

200.000.000. Program Bina Lingkungan yaitu program pemberdayaan

kondisi masyarakat dan lingkungan yang berada di sekitar lokasi perusahaan,

melalui pemanfaatan dana sebesar maksimal 2% dari laba bersih perusahaan.

Program Bina Lingkungan diberikan dalam bentuk hibah khusus bagi

masyarakat kurang mampu dalam bentuk bantuan pendidikan, bantuan

kesehatan, bantuan bencana alam, bantuan sarana dan prasarana umum, serta

bantuan sarana ibadah. Berbagai program ini dimaksudkan untuk mendorong

peningkatan kesempatan kerja dan mengurangi tingkat kemiskinan dengan

prioritas sektor-sektor yang memiliki daya tampung tenaga kerja yang tinggi

seperti pada sektor pertanian, industri padat karya, perdagangan dll.

PT Sucofindo (Persero) ikut berperan aktif dalam mensukseskan

program Pemerintah tersebut, melalui PKBL diharapkan mitra binaan dapat

berkembang pesat baik dari sisi omset penjualan, pemasaran,

manajemen/pengelolaan keuangan dan pertumbuhan usaha. Melalui program

kemitraan antara Perusahaan BUMN dengan mitra binaan yang dilakukan

secara terus menerus mitra binaan akan mampu mencetak pertumbuhan laba

usaha secara signifikan, hal inilah yang mendorong suatu penelitian perlu

dilakukan untuk mendapatkan jawaban, apakah pinjaman program kemitraan

dapat meningkatkan kinerja (profit margin, return on total assets (ROTA),

Return On Equity (ROE), Perputaran Modal Kerja, Omset Penjualan dan

jumlah pegawai) mitra binaan.

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka ditentukan suatu rumusan

permasalahan sebagai berikut:

1. Apakah pinjaman program kemitraan PT Sucofindo (Persero)

berpengaruh pada peningkatan kinerja (profit margin, return on total

2. Apakah pinjaman program kemitraan PT Sucofindo (Persero)

berpengaruh pada peningkatan omset penjualan dan jumlah pegawai

mitra binaan ?

C. Tujuan Penelitian

Penelitian dilakukan untuk menjawab permasalahan di atas dengan

tujuan menganalisa pengaruh pinjaman program kemitraan terhadap

peningkatan kinerja mitra binaan sedangkan tujuan penelitian secara khusus

adalah:

1. Menganalisis rasio keuangan profit margin, ROTA, ROE, perputaran

modal kerja sebelum dan setelah adanya pinjaman program kemitraan

kepada usaha kecil.

2. Menganalisis omset penjualan dan jumlah pegawai sebelum dan setelah

A. Kategori Usaha Kecil

Menurut Hubeis (2009) usaha kecil secara kriteria dapat

dikelompokkan atas dua pemahaman sebagai berikut :

1. Ukuran dari usaha atau jenis kewirausahaanya/tahap pengembangan

usaha.

Dalam hal ini usaha kecil diklasifikasikan atas (1) Self-employment

perorangan; (2) Self-employment kelompok; dan (3) industri rumah

tangga yang berdasarkan jumlah tenaga kerja dan modal usaha.

Tahap pengembangan usahanya dapat dilihat dari aspek pertumbuhan

menurut pendekatan efisiensi dan produktivitas, yaitu (1) tingkat

survival menurut ukurannya (Self-employment perorangan hingga

industri rumah tangga); (2) tingkat konsolidasi menurut penggunaan

teknologi tradisional yang diikuti dengan kemampuan mengadopsi

teknologi modern; serta (3) tingkat akumulasi menurut penggunaan

teknologi modern yang diikuti dengan keterkaitannya dengan struktur

ekonomi maupun industri.

2. Tingkat penggunaan teknologi.

Dalam hal ini usaha kecil terdiri atas (1) usaha kecil yang menggunakan

teknologi tradisional yang nantinya meningkat menjadi modern dan (2)

usaha kecil yang menggunakan teknologi modern dengan kecenderungan

semakin menguat keterkaitannya dengan struktur ekonomi secara umum

dan struktur industri secara khusus.

Usaha kecil yang benar-benar kecil dan mikro dapat dikelompokkan atas

pengertian :

a. Usaha kecil mandiri, yaitu tanpa menggunakan tenaga kerja lain;

b. Usaha kecil yang menggunakan tenaga kerja anggota keluarga

sendiri;

c. Usaha kecil yang memiliki tenaga kerja upahan secara bertahap.

Usaha dengan kategori yang dimaksud di atas adalah yang sering

yang terkait dengan lemahnya kemampuan manajerial, teknologi dan

permodalan yang terbatas, SDM, pemasaran dan mutu produk serta

faktor eksternal merupakan hambatan yang sulit diatasi, yaitu struktur

pasar yang kurang sehat dan berkembangnya perusahaan – perusahaan asing yang menghasilkan produk sejenis untuk segmen pasar yang sama.

Dalam perkembangannya menurut Hubeis (2009) UKM dapat

dikelompokkan atas faktor-faktor yang mempengaruhinya, yaitu :

1. Lokasi

a. UKM yang memperoleh bahan baku (pangan) secara meyebar seperti

mentega, keju dan susu bubuk pada umumnya melakukan proses

yang ditandai dengan pengurangan berat dan pembuatan dimensi

menjadi kecil sehingga biaya pengiriman produk dapat ditekan lebih

murah dibandingkan dengan biaya angkut bahan baku.

b. Produk hanya mempunyai pasar lokal terbatas dan biaya transport

relatif tinggi. Sebagai contoh es krim, kasur dan batu bata. Proses

yang dilakukan ditandai dengan produk besar, berat, sulit dipegang

dan mudah rusak, kombinasi dari sumber yang terpisah, biaya

pemindahan produk jadi lebih tinggi dari biaya pemindahan bahan

baku, maka lokasi perlu dekat dengan pasar dan proses produksi

memakai biaya cukup besar, tetapi terdiri atas operasi(teknik)

pencampuran sederhana atau proses sederhana lainnya yang

memberikan keuntungan relatif kecil untuk perusahaan besar atau

lebih menguntungkan bila dibuat oleh UKM.

c. UKM jasa, seperti percetakan, pelapisan logam dan pengerjaan

panas logam dengan proses yang ditandai oleh permintaan bervariasi

akibat pesanan individual, mempunyai kontak langsung yang erat

dengan konsumen dan memerlukan ketrampilan khusus sehingga

biaya tenaga kerja menjadi lebih besar, lokasi perusahaan dekat

dengan lokasi konsumen dan tidak cocok untuk indusri perusahaan

2. Proses

a. UKM dengan proses pabrikasi yang dapat dipisahkan. Dalam hal ini

produk yang dihasilkan menuntut adanya operasi pengerjaan yang

dapat dipisahkan seperti produk yang dikerjakan dengan mesin

perkakas. Sebagai contoh mur baut dan piston. Proses biasanya

ditandai oleh tuntutan adanya spesialisasi keahlihan tinggi (inovasi)

dan pembagian tugas dalam melaksanakan proses; memerlukan

alat-alat khusus dan alat-alat bantu dalam melaksanakan proses operasi;

adanya integrasi maupun pemisahan berbagai proses; baik dalam satu

pabrik atau beberapa pabrik dan lokasi perusahaan dekat dengan

konsumen sehingga memudahkan komunikasi untuk

pesanan-pesanan khusus. Hal lainnya potensi pasarnya terbatas.

b. UKM memerlukan presisi, seperti baju dan perhiasan

(intan/batu-batuan). Proses produksinya biasanya ditandai dengan lebih banyak

pekerjaan menggunakan tangan dan dengan tingkat ketrampilan

tinggi; biaya transportas rendah dibandingkan dengan harga produk;

dapat memilih lokasi di pusat-pusat distribusi, dengan harga harus

mendekati sumber-sumber bahan baku atau konsumen, tetapi untuk

jenis produk yang nilainya lebih rendah (misalnya usaha kap lampu,

bunga plastik) dengan transportasi produk relatif tinggi; maka lebih

baik memilih lokasi lebih dekat dengan konsumen agar mengurangi

persaingan.

c. Perakitan sederhana, seperti proses pencampuran dan proses

finishing. Sebagai contoh pabrik lem, penjilitan buku dan pabrik tinta

cetak. Proses ditandai dengan adanya operasi fisik relatif sederhana

sehingga pabrik berukuran kecil, proses tidak rumit dan jumlah tidak

banyak serta memerlukan peralatan mesin-mesin sederhana yng tidak

menuntut skala ekonomi tinggi.

3. Pasar.

a. Rendah, seperti peralatan jadi, tas dan dompet. Proses ditandai

dengan pembuatan dalam jumlah besar (massal), tetapi tidak dalam

produk mendorong produk berorientasi pada proses perakitan yang

tidak menuntut peralatan mahal, tetapi biaya bahan merupakan unsur

relatif tinggi prosentasenya bila dibandingkan dengan biaya

pembuatan sehingga membatasi aspek penggunaan dan dimensi

konsumen produk tersebut.

b. UKM yang melayani pasar berukuran kecil. Sebagai contoh

pembuatan tenda dan jok mobil. Proses ditandai dengan kecilnya

permintaan untuk setiap jenis produk dan pemasukan pendapatan

yang kecil sehingga tidak menguntungkan bagi usaha dengan

investasi besar. Kecilnya produk yang dihasilkan akibat sifatnya yang

bervariasi dan selalu berbeda demi memenuhi selera konsumen serta

potensi pasar terbatas.

B. Usaha Mikro, Kecil dan Menengah (UMKM)

Upaya-upaya penanggulangan kemiskinan salah satunya adalah

memperkuat peran Usaha Mikro, Kecil dan Menengah (UMKM). Selama ini

UMKM diakui keberadaanya sebagi penopang perekonomian masyarakat.

Krisis ekonomi yang terjadi pada tahun 1997 memberikan pelajaran bahwa

UMKM sanggup memberi kontribusi terhadap perekonomian nasional,

khususnya dalam menyediakan kesempatan kerja, Pramono Dian, dkk (2009)

Sesuai Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro,

Kecil dan Menengah menyebutkan bahwa, yang dimaksud dengan UMKM

adalah :

1) Usaha Mikro adalah usaha produktif milik orang perseorangan dan/atau

badan usaha perseorangan yang memenuhi usaha mikro dengan kriteria

memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh

juta rupiah) tidak termasuk tanah dan bangunan tempat usaha atau

memiliki hasil penjualan tahunan paling banyak Rp.300.000.000,00 (tiga

ratus juta rupiah).

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar dengan kriteria memiliki kekayaan bersih

paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) sampai dengan

paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha atau memiliki hasil penjualan tahunan

lebih dari Rp. 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling

banyak Rp. 2.500.000.000,00 ( dua milyar lima ratus juta rupiah).

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan usaha kecil atau usaha besar dengan kriteria memiliki kekayaan

bersih paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) sampai

dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah)

tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil

penjualan tahunan lebih dari Rp.2.500.000.000,00 (dua milyar lima ratus

juta rupiah) sampai dengan paling banyak Rp. 50.000.000.000,00 (lima

puluh milyar rupiah).

Tabel 2 Kriteria UMKM Menurut UU 20 Tahun 2008

Jenis Usaha Aset

Sesuai data tahun 2003 Kantor Kementerian Negara Urusan Koperasi

dan Usaha Kecil Menengah yang dikutip oleh Hubeis (2004) bahwa jumlah

UK menduduki peringkat terbanyak yaitu 41,3 juta unit atau sekitar 99,13 %

dari skala usaha yang ada di Indonesia. Sedangkan Usaha Menengah dan

Besar (UMB) masing-masing 361.052 unit (0,87%) dan 2.158 unit (0,01%).

Kontribusi UKM terhadap perekonomian Nasional masih dibawah Usaha

Besar (UB) yaitu 43,42% sedangkan UB 44,9%. Akan tetapi UKM memiliki

ini dapat menyerap 88,92% dari seluruh angkatan kerja yang telah bekerja

pada 9 sektor kegiatan ekonomi.

UKM di Indonesia merupakan salah satu pilar pembangunan ekonomi

kerakyatan dan ikut berperan dalam mendorong pertumbuhan ekonomi

Indonesia, UKM sudah teruji bahwa mereka memiliki ketahanan hidup yang

tinggi disaat krisis ekonomi, maka UKM perlu diberdayakan dengan

pendekatan partisipatif dari UKM itu sendiri dalam mengembangkan

usahanya.

Menurut Hubeis, (2004) bahwa UKM mempunyai kelebihan dan

kekurangan sebagai berikut :

a. Kelebihan

Organisasi internal sederhana terutama pada usaha mikro dan kecil,

sedangkan pada usaha menengah cukup terstruktur.

Mampu meningkatkan ekonomi kerakyatan atau padat karya dan

berpeluang untuk mengisi pasar ekspor dan mensubtitusi impor.

Relatif aman bagi perbankan dalam pemberian kredit.

Bergerak dibidang usaha yang cepat menghasilkan.

Menurut Hubeis (2009) selain faktor kelebihan dan kekurangan yang

dimiliki oleh UKM, maka dapat ditemui empat (4) faktor umum yang dapat

mempengaruhi kegagalan dan keberhasilan sektor usaha UKM. Empat (4)

tidak kompeten, (2) Kurang memberi perhatian, (3) Sistem kontrol yang

lemah dan (4) Kurangnya modal. Sedangkan faktor yang mempengaruhi

keberhasilan usaha kecil adalah (1) Kerja keras, motivasi, dan dedikasi, (2)

Permintaan pasar akan produk atau jasa yang disediakan, (3) Kompetensi

manajerial dan (4) Keberuntungan.

Secara umum UKM mempunyai tantangan internal dan eksternal,

tantangan internal usaha kecil melekat pada dirinya yaitu kelemahan

manajerial dan skala ekonomi terbatas. Sedangkan tantangan eksternal

sebagian berasal dari kemitraan yang dibangun dengan usaha besar. Program

penyelenggaraan PKBL dilaksanakan melalui pemanfaatan dana dari bagian

laba BUMN, dimana tiap BUMN diwajibkan menyisihkan 1-3% dari laba

bersihnya untuk program kemitraan yaitu meningkatkan kemampuan usaha

kecil menjadi tangguh, mandiri dan unggul sehingga peranannya dalam

penyerapan tenaga kerja, ekspor dan pembentukan produk domestik bruto

semakin meningkat (Kementrian BUMN, 2003).

C. Pembinaan dan Pengembangan UKM

Upaya pembinaan dan pengembangan UMKM adalah yang dilakukan

oleh pemerintah, dunia usaha (swasta) dan masyarakat melalui bimbingan dan

bantuan perkuatan guna peningkatan kemampuan UMKM agar menjadi usaha

yang tangguh dan mandiri. Lingkup pembinaan yang dilakukan adalah bidang

produksi, pemasaran, keuangan, tenaga kerja dan teknologi.

Menurut Ahmad Sulaeman (2010) pembinaan di lapangan yang

dilakukan pemerintah belum semua berjalan efektif, karena :

(1) Pembangunan UMKM masih bersifat Top down walaupun sudah otonomi.

Pemerintah Pusat belum rela untuk berbagi tugas dengan Pemerintah

Daerah.

(2) Kurang koordinasi masing-masing pembina sehingga di lapangan ada

beberapa kegiatan yang tumpang tindih.

(3) Program Pemerintah masih berjalan secara parsial, kurang memberikan

(4)Antara program instansi terkait, satu program dengan program lain ada

yang tumpang tindih, tidak konsisten dan berkesinambungan

(5)Lembaga pendukung pelayanan jasa seperti Business Development Service

(BDS) masih belum profesional untuk membangun UMKM.

Dalam rangka pembinaan dan pengembangan UKM pemerintah

sebenarnya telah banyak memberikan kemudahan kepada pengusaha kecil

dalam rangka memperoleh bantuan berbagai fasilitas untuk mendorong

peningkatan UKM, bahkan jauh-jauh sebelumnya, para pendiri Republik

Indonesia telah memberikan dukungan berdasarkan perundang undangan

yang jelas dan tegas kepada koperasi, sebagaimana tercantum dalam pasal 33

UUD 1945 dan penjelasannya. MPR RI juga secara tegas selalu

mencantumkan perlunya pemberdayaan UKM pada setiap GBHN yang

ditetapkan dan selanjutnya diperkuat dengan adanya UU No. 9 Tahun 1995

tentang Usaha Mikro, Kecil dan Menengah. Kebijakan pada tataran makro

akan menentukan kondusif atau tidaknya sistem dan kondisi perekonomian

dengan pembangunan UKM. Kebijakan pada tataran makro akan

menentukkan struktur dan tingkat persaingan pasar yang dihadapi oleh pelaku

usaha termasuk UKM. Tugas Pemerintah (baik pusat maupun daerah) untuk

menumbuh kembangkan iklim yang kondusif bagi UKM, dalam arti UKM

memiliki kesempatan berusaha yang sama dan menanggung beban yang sama

dibandingkan pelaku usaha lainnya secara proporsional.

UU No. 9 tahun 1995 tentang usaha kecil pasal 14 merumuskan bahwa

pemerintah, dunia usaha dan masyarakat melakukan pembinaan dan

pengembangan usaha kecil dalam bidang produksi dan pengolahan,

pemasaran, SDM, ketenagakerjaan/kewirausahaan, teknologi dan pelayanan.

Pengembangan usaha kecil, menengah dan koperasi (UMKM) tergantung

pada beberapa faktor, yaitu :

a. Kemampuan UKMK dijadikan kekuatan utama pengembangan ekonomi

berbasis lokal yang mengandalkan sumber daya lokal.

b. Kemampuan UKMK dalam peningkatan produktivitas, efisiensi dan daya

c. Menghasilkan produk yang bermutu dan berorientasi pasar (domestik

maupun ekspor)

d. Berbasis bahan baku lokal.

e. Subtitusi impor.

Dalam pengembangan UKM ke depan, perlu diperhatikan kelebihannya

yaitu organisasi internal sederhana; mampu meningkatkan ekonomi

kerakyatan yang bersifat padat karya, disamping berorientasi ekspor dan

substitusi impor, aman bagi perbankan dalam memberikan kredit (0,01%

pada tahun 2004 dari total kredit Rp. 119,5 trilyun dari total pinjaman bank

yang diberikan ke seluruh pihak sebesar Rp. 510,6 trilyun) bergerak dibidang

usaha yang cepat menghasilkan; mampu memperpendek rantai distribusi;

fleksibilitas dalam pengembangan usahanya (Hubeis,2004). Walaupun

demikian, juga perlu dipertimbangkan kekurangan dari UKM, yaitu lemah

dalam kewirausahaan dan manajerial (terutama pemasaran), keterbatasan

keuangan, ketidakmampuan informasi pasar, tidak didukung kebijakan dan

regulasi memadai, tidak terorganisasi dalam menjaring dan kerjasama, serta

sering tidak memenuhi standar (Hubeis, 2005).

Menghadapi perkembangan ekonomi nasional yang tidak lepas dari

pengaruh ekonomi regional dan global dengan segala bentuk peluang,

ancaman, kekuatan dan kelemahan diperlukan penciptaan iklim usaha yang

kondusif dan paket program khusus yang dirancang secara terpadu dengan

pendekatan baik untuk perorangan maupun kolektif, yang sesuai dengan

tahapan perkembangan permasalahan yang dihadapi UKMK. Pengembangan

usaha erat kaitannya dengan proses, seperti pendefinisian masalah

(kekuatan-kelemahan dan peluangan-ancaman), pemecahan masalah (kreativitas)

seleksi gagasan (kriteria dan uji yang sesuai aspek) dan pengayaan gagasan

yang terkait dengan fungsi perusahaan (pemasaran, keuangan, produksi,

administrasi dan personalia, penelitian dan pengembangan) dan fungsi

manajemen (perencanaan, pengorganisasian, pelaksanaan dan pengontrolan).

Peraturan Menteri Negara BUMN Nomor: PER-05/MBU/2007

program PKBL terdiri dari Program Kemitraan dan Program Bina

untuk meningkatkan kemampuan usaha kecil agar menjadi tangguh dan

mandiri melalui pemanfaatan dana dari 1% - 3% dari laba bersih BUMN.

Usaha kecil yang dapat ikut serta dalam program kemitraan adalah sebagai

berikut (1) Memiliki kekayaan bersih paling banyak Rp 200.000.000 (dua

ratus juta rupiah), tidak termasuk tanah dan bangunan tempat usaha (2)

memiliki hasil penjualan tahunan paling banyak Rp 1.000.000.000 (satu

milyar rupiah) (3) Milik Warga Negara Indonesia (4) Berdiri sendiri, bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai,

atau berafiliasi baik langsung maupun tidak langsung dengan Usaha

Menengah atau Usaha Besar (5) Berbentuk usaha orang perseorangan, badan

usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum,

termasuk koperasi (6) Mempunyai potensi dan prospek usaha untuk

dikembangkan (7) Telah melakukan kegiatan usaha minimal 1 (satu) tahun

(8) Belum memenuhi persyaratan perbankan (non bankable). Adapun dana

program kemitraan diberikan dalam bentuk : (1) Pinjaman untuk membiayai

modal kerja dan atau pembelian aktiva tetap dalam rangka meningkatkan

produksi dan penjualan, (2) Pinjaman khusus untuk membiayai kebutuhan

dana pelaksanaan kegiatan usaha Mitra Binaan yang bersifat pinjaman

tambahan dan berjangka pendek dalam rangka memenuhi pesanan dari

rekanan usaha Mitra Binaan, (3) Beban Pembinaan :

a) Untuk membiayai pendidikan, pelatihan, pemagangan, pemasaran,

promosi, dan hal hal lain yang menyangkut peningkatan produktivitas

Mitra Binaan serta untuk pengkajian/penelitian yang berkaitan dengan

Program Kemitraan;

b) Beban pembinaan bersifat hibah dan besarnya maksimal 20% (dua puluh

persen) dari dana Program Kemitraan yang disalurkan pada tahun

berjalan;

c) Beban Pembinaan hanya dapat diberikan kepada atau untuk kepentingan

Mitra Binaan.

Menurut Undang – Undang RI Nomor 9 tahun 1995 tentang usaha kecil yang dimaksud kemitraan adalah kerja sama usaha antara usaha kecil dengan

pengembangan oleh usaha menengah atau usaha besar dengan

memperhatikan prinsip saling memerlukan, saling memperkuat, dan saling

menguntungkan.

Prinsip kemitraan sesuai pasal 26 UU RI Nomor 9 tentang usaha kecil

adalah :

1) Usaha Menengah dan Usaha Besar melaksanakan hubungan kemitraan

dengan Usaha Kecil, baik yang memiliki maupun yang tidak memiliki

keterkaitan usaha.

2) Pelaksanaan hubungan kemitraan sebagaimana dimaksud dalam ayat 1

diupayakan ke arah terwujudnya keterkaitan usaha.

3) Kemitraan dilaksanakan dengan disertai pembinaan dan pengembangan

dalam salah satu atau lebih bidang produksi dan pengolahan, pemasaran,

permodalan, sumber daya manusia, dan teknologi.

4) Dalam melakukan hubungan kemitraan kedua belah pihak mempunyai

kedudukan hukum yang setara.

Tujuan kemitraan menurut Lubis, (2007) adalah untuk meningkatkan

kesempatan berusaha dan kemampuan manajemen dalam satu atau lebih

aspek:

Kemitraan dilaksanakan dengan berbagai pola, Hubeis (2009) adalah :

a) Pola Inti Plasma : merupakan pola hubungan kemitraan antara

kelompok mitra usaha sebagai plasma dengan perusahaan inti yang

bermitra. Perusahaan inti menyediakan lahan, sarana produksi,

bimbingan teknis dan manajemen serta menampung, mengolah dan

memasarkan hasil produksi disamping memproduksi kebutuhan

perusahaan. Kelompok mitra usaha memenuhi kebutuhan perusahaan

b) Pola Subkontrak : pemberian seluruh/sebagian proses produksi atau

pembuatan lahan perusahaan besar kepada perusahaan kecil. Ciri khas

dari bentuk subkontrak adalah membuat kontrak bersama yang

mencantumkan volume, harga dan waktu. Pola ini mempunyai

keuntungan yang dapat mendorong terciptanya alih teknologi, modal

dan keterampilan serta menjamin produk kelompok mitra usahanya.

c) Pola Dagang Umum (vendor) : pembelian produk industri kecil untuk

memenuhi operasional industri besar/menengah atau untuk di ekspor

(dipasarkan oleh perusahaan besar) atau hubungan kemitraan dalam

memasarkan hasil usaha kelompok usaha yang dibutuhkan perusahaan.

Beberapa kegiatan agribisnis holtikultura menerapkan pola ini dan

kelompok tani bermitra dengan toko swalayan atau mitra usaha dagang

lainnya. Pola yang sama adalah contract farming pada komoditas

holtikultura yang dikembangkan oleh para pengusaha. Kiat tersebut

secara nyata dipraktikkan dalam membina petani produsen mitra.

d) Pola Waralaba : salah bentuk hubungan kemitraan antara kelompok

mitra dengan perusahaan pemberi hak lisensi, merek dagang, saluran

distribusi perusahaanya kepada kelompok mitra usaha sebagai penerima

waralaba yang disertai dengan bantuan manajemen. Pemilik waralaba

bertanggung jawab terhadap sistem operasi, pelatihan, program

pemasaran, merek dagang, dan hal lainnya kepada mitra pemegang

usaha. Pemegang waralaba hanya mengikuti pola yang ditetapkan

pemilik serta memberikan sebagian pendapatan berupa royalti dan biaya

yang terkait dengan kegiatan usaha tersebut.

e) Pola Keagenan : salah satu hubungan kemitraan dimana usaha kecil

diberi hak khusus untuk memasarkan barang atau jasa dari usaha

menengah atau usaha besar sebagai mitranya yang bertanggung jawab

terhadap produk yang dihasilkan, sedangkan usaha kecil kewajiban

untuk memasarkan barang atau jasa tersebut, bahkan disertai dengan

target yang harus dipenuhi sesuai dengan ketentuan yang telah

f) Sistem Kerjasama “Bapak Angkat“ yang meliputi orientasi pasar, hal yang jelas dan berulang, didukung bahan bakuyang tersedia serta telah

teruji dan mudah dialihkan.

g) Pembinaan oleh BUMN berupa program kemitraan : meningkatkan

kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui

pemanfaatan dana dari bagian laba BUMN; dan program bina

lingkungan; pemberdayaan kondisi sosial masyarakat oleh BUMN di

wilayah usaha BUMN tersebut melalui pemanfaatan dana dari bagian

laba BUMN.

h) Kontrak bisnis : adanya interaksi yang pasif.

i) Kontrak bisnis : adanya bentuk ini membuat hubungan lebih bersifat

aktif.

j) Kerja Sama Bisnis : pada bentuk ini hubungan bisnis di samping

bersifat aktif juga bervariasi sampai kepada penanganan manajemen

misalnya dalam bentuk joint operation (bidang pemasaran), joint

venture (bidang keuangan , produksi, dan lain-lain).

k) Keterkaitan bisnis (linkages) : bebas dalam usaha tetapi sepakat

melakukan engineering subcontract (bukan subkontrak yang bersifat

komersial) dalam proses produksi. Dalam hal ini tidak mengedepankan

perjanjian bisnis murni, tetapi azas saling membutuhkan, saling

memperkuat dan saling menguntungkan.

Program Bina Lingkungan yaitu program pemberdayaan kondisi

masyarakat dan lingkungan yang berada di sekitar lokasi perusahaan, melalui

pemanfaatan dana sebesar maksimal 2 % dari laba bersih BUMN. Program

Bina Lingkungan diberikan dalam bentuk hibah khusus bagi masyarakat

kurang mampu dalam bentuk bantuan pendidikan, bantuan kesehatan,

bantuan bencana alam, bantuan sarana dan prasarana umum, serta bantuan

sarana ibadah. Berbagai program ini dimaksudkan untuk mendorong

peningkatan kesempatan kerja dan mengurangi tingkat kemiskinan dengan

prioritas sektor sektor yang memiliki daya tampung tenaga kerja yang tinggi

D. Pengertian Laporan Keuangan

Pengertian organisasi bisnis usaha kecil menurut Hubeis, (2009)

organisasi adalah suatu entitas (sistem) sosial yang dikoordinasikan secara

sadar pada batasan yang dapat diidentifikasi (misalnya perkembangan

ekonomi) dalam mencapai suatu tujuan bersama atau serangkaian tujuan.

Dalam konteks bisnis yang didasarkan pada karakteristik seperti skala usaha,

kepemilikan, permodalan, tanggung jawab, kekuatan dan kelemahannya.

Sebagai ilustrasi organisasi bisnis usaha kecil dapat dikategorikan atas (1)

Perusahaan perorangan, misalnya firma, (2) Persekutuan, misalnya CV, (3)

Perseroan (badan hukum), misalnya PT dan (4) Koperasi.

Dalam prakteknya laporan keuangan oleh perusahaan maupun UKM

tidak dibuat secara sesukanya atau sesuai keinginan pemilik akan tetapi

harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku, hal

ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti.

Dalam pengertian yang sederhana laporan keuangan adalah : laporan yang

menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu

periode tertentu, Kasmir (2010). Laporan keuangan yang dibuat pasti

mempunyai tujuan tertentu, dalam prakteknya terdapat beberapa tujuan yang

hendak dicapai terutama bagi pemilik usaha dan manajemen perusahaan,

disamping itu tujuan laporan keuangan disusun guna memenuhi kepentingan

berbagai pihak yang berkepentingan terhadap perusahaan. Menurut Kasmir

2010, tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini;

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini;

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang

diperoleh pada suatu periode tertentu;

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu;

5. Memberikan informasi tentang perubahan-perubahan yang terjadi

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode;

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan;

8. Informasi keuangan lainnya.

Laporan keuangan tidak hanya sekedar cukup dibaca saja, tetapi juga

harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini,

caranya dengan melakukan analisa keuangan melalui berbagai rasio

keuangan yang lazim dilakukan.

E. Tujuan dan Manfaat Analisis Laporan Keuangan

Analisis laporan keuangan perlu dilakukan secara cermat dengan

menggunakan metode dan teknik analisis yang tepat sehingga hasil yang

diharapkan benar-benar tepat pula, kesalahan dalam memasukkan angka atau

rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai.

Analisis laporan keuangan dilakukan dengan cara menentukan dan

mengukur pos-pos yang ada dalam satu laporan keuangan atau dapat pula

dilakukan analisis laporan keuangan dalam satu periode atau beberapa

periode (misalnya tiga tahun).

Analisis laporan keuangan yang dilakukan untuk beberapa periode

adalah menganalisis antara pos-pos yang ada dalam satu laporan. Atau dapat

pula dilakukan antara satu laporan keuangan dengan laporan yang lainnya,

hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja

manajemen dari periode ke periode berikutnya.

Analisa laporan keuangan terdiri dari penelahan atau mempelajari dari

pada hubungan-hubungan dan tendensi atau kecenderungan (trend) untuk

menentukan posisi keuangan dan hasil operasi serta perkembangan

perusahaan yang bersangkutan. Metode dan teknik analisa digunakan untuk

menentukan dan mengukur hubungan antara pos-pos yang ada dalam

laporan keuangan sehingga dapat diketahui perubahan dari masing-masing

pos bila dibandingkan dengan laporan dari beberapa periode untuk satu

perusahaan tertentu, atau diperbandingkan dengan alat-alat pembanding

dianggarkan dengan realisasi atau dengan laporan keuangan perusahaan

sejenis lainnya. Tujuan dari setiap metode dan teknik analisa adalah untuk

menyederhanakan data sehingga dapat lebih dimengerti, hal-hal yang harus

dilakukan dalam menganalisa harus mengorganisir atau mengumpulkan data

yang diperlukan, mengukur dan menganalisa kemudian mengintepretasikan

sehingga data menjadi lebih berarti.

Menurut Munawir (1992) ada dua metode analisa yang digunakan oleh

setiap penganalisa laporan keuangan yaitu analisa horisontal dan analisa

vertikal. (1) Analisa horisontal adalah analisa dengan mengadakan

perbandingan laporan keuangan untuk beberapa periode atau beberapa saat

sehingga akan diketahui perkembangannya. Metode horisontal disebut pula

sebagai metode analisa dinamis. (2) Analisa vertikal yaitu apabila laporan

keuangan yang dianalisa hanya meliputi satu periode atau satu saat saja yaitu

dengan memperbandingkan antara pos yang satu dengan pos liannya dalam

laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan

atau hasil operasi pada saat itu. Analisa vertikal disebut juga sebagai metode

analisa yag statis karena kesimpulan yang dapat diperoleh hanya untuk

periode itu saja tanpa mengetahui perkembangannya.

Menurut Kasmir (2010) Tujuan dan manfaat bagi berbagai pihak

dengan adanya analisis laporan keuangan adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu baik harta, kewajiban, modal maupun hasil usaha yang telah

dicapai untuk beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan;

3. Untuk mengetahui kekuatan-kekuatan yang dimikili;

4. Untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan

saat ini;

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

F. Pengertian Rasio Keuangan

Laporan keuangan yang telah disusun oleh bagian keuangan perusahaan

atau UKM akan menyampaikan aktivitas usaha yang sudah dilakukan dalam

satu periode, angka-angka dalam laporan keuangan menjadi kurang berarti

jika hanya dilihat dari satu sisi saja, angka-angka tersebut akan menjadi lebih

berarti apabila kita bandingkan antara satu komponen dengan komponen

lainnya. Caranya adalah dengan membandingkan angka-angka yang ada

dalam laporan keuangan atau antar laporan keuangan, setelah melakukan

perbandingan dapat disimpulkan posisi keuangan dalam suatu perusahaan

dalam suatu periode tertentu dan kita dapat menilai kinerja manajemen dalam

periode tersebut. Perbandingan ini kita kenal dengan nama analisis rasio

keuangan.

Pengertian rasio keuangan menurut James C Van Home, 1997 :

merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya. Analisa rasio adalah

suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam

neraca atau laporan laba rugi secara individu atau kombinasi dari laporan

tersebut, Munawir (1992). Dengan menggunakan laporan yang

diperbandingkan termasuk data tentang perubahan yang terjadi dalam rupiah,

prosentase serta trendnya analisa rasio akan membantu dalam menganalisa

dan mengintepretasikan posisi keuangan suatu perusahaan. Rasio

menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain, dengan menggunakan analisa rasio dapat

memberikan gambaran tentang baik atau buruknya pengelolaan kinerja

manajemen perusahaan terutama apabila angka rasio tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standard.

Menurut Ikatan Akuntansi Indonesia (IAI, 1999), kinerja perusahaan

dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan.

seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja di masa mendatang dan hal-hal lainnya yang menarik perhatian

pemakai laporan keuangan seperti pemilik, karyawan, pemasok atau rekanan

dan pihak luar lainnya. Kinerja merupakan hal penting yang harus dicapai

oleh setiap perusahaan karena kinerja merupakan cerminan dari kemampuan

manajemen perusahaan dalam mengelola dan mengalokasikan sumber daya

yang ada untuk mencapai target atau sasaran yang telah ditetapkan

sebelumnya.

Hasil rasio keuangan digunakan untuk menilai kinerja manajemen

dalam satu periode apakah mencapai target atau sasaran yang telah ditetapkan

sebelumnya, disamping itu juga dapat digunakan untuk menilai kemampuan

manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Kinerja yang dihasilkan dapat dijadikan sebagai dasar evaluasi hal-hal yang

perlu dilakukan ke depan agar kinerja manajemen dapat ditingkatkan atau

dipertahankan sesuai dengan target atau sasaran yang telah ditetapkan.

Setiap rasio keuangan memiliki tujuan, kegunaan dan arti tertentu

sehingga hasil rasio yang diukur diimplementasikan sehingga menjadi berarti

bagi pengambilan keputusan. Berikut disampaikan beberapa rasio keuangan

yang terkait dalam penelitian ini.

1. Pengertian Rasio Profitabilitas

Tujuan akhir dari suatu perusahaan atau UKM yang terpenting adalah

memperoleh laba atau keuntungan yang maksimal, pencapaian laba

sebagaimana yang telah ditetapkan oleh perusahaan atau UKM maka unit

perusahaan atau UKM tersebut dapat berbuat banyak bagi kesejahteraan

pemilik, pegawai, peningkatan mutu produk, jumlah produk dan melakukan

investasi lainnya. Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan, Kasmir (2010),

sedangkan menurut Munawir, (1992) kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Profitabiltas suatu perusahaan

diukur dengan kesuksesan perusahaan dan kemampuan menggunakan

aktivanya secara produktif dengan demikian profitabilitas suatu perusahaan

dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan.

Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu

perusahaan dalam memperoleh laba yang dihasilkan dari penjualan dan

pendapatan investasi. Hasil pengukuran rasio ini dapat dijadikan alat

evaluasi kerja manajemen perusahaan, apakah telah bekerja secara efektif

atau belum.

Apabila berhasil bekerja sesuai target yang telah ditetapkan

sebelumnya maka dikatakan berhasil mencapai target pada periode tersebut

atau beberapa periode, namun apabila tidak bisa mencapai target akan

menjadi pelajaran bagi manajemen untuk periode ke depan.

Menurut Kasmir (2010) tujuan dan manfaat Rasio Profitabilitas bagi

perusahaan maupun bagi pihak luar perusahaan adalah :

a) Untuk mengukur atau menghitung laba yang diperoleh perusahaan untuk

satu periode tertentu;

b) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang;

c) Untuk menilai perkembangan laba dari waktu ke waktu;

d) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri;

f) Untuk mengukur produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri;

Sementara itu manfaat yang diperoleh adalah :

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode;

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang;

c. Mengetahui perkembangan laba dari waktu ke waktu;

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri;

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

a) Profit margin ( profit margin on sales ).

Profit margin on sale atau rasio profit margin atau margin laba atas

penjualan merupakan salah satu rasio yang digunakan untuk mengukur

laba atas penjualan.

Untuk menghitung margin laba kotor digunakan rumus :

Untuk menghitung margin laba bersih digunakan rumus :

b) Hasil pengembalian investasi atau lebih dikenal dengan nama Return on

Investment (ROI) atau return on total assets (ROTA) adalah hasil

pengembalian investasi atau Return on Investment (ROI) merupakan

rasio yang menunjukkan hasil (return) atas sejumlah aktiva yang

digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang

efektifitas manajemen dalam mengelola investasinya.

Hasil pengembalian investasi menunjukkan produktivitas dari seluruh

dana perusahaan baik modal pinjaman maupun modal sendiri. Dalam

analisa rasio ini semakin kecil (rendah) rasionya menandakan semakin

kurang baik, demikian pula sebaliknya.

Rumus untuk mencari ROI atau ROTA adalah :

c) Hasil pengembalian ekuitas atau Return on equity (ROE)

Hasil pengembalian ekuitas atau return on equity (ROE) merupakan

rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri, semakin

tinggi rasio ini semakin baik.

Profit Margin = Penjualan bersih – Harga Pokok Penjualan

Penjualan

Profit Margin= Earning After Interest and Tax Sales

(ROI)atau (ROTA) = Earning After Interest and Tax

Rumus untuk mencari ROE adalah :

2. Pengertian Rasio Aktivitas (acticity ratio)

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan

untuk mengukur aktivitas perusahaan dalam menggunakan aktiva yang

dimiliki atau dapat pula digunakan untuk mengukur tingkat efisiensi dan

efiktivitas pemanfaatan atau penggunaan sumber daya perusahaan.

Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan

dalam melaksanakan aktivitasnya sehari-hari. Hasil pengukuran ini akan

diketahui apakah perusahaan lebih efisien dan efektif dalam mengelola

aset yang dimiliki atau mungkin justru terjadi sebaliknya.

Hasil pengukuran ini akan dapat diketahui berbagai hal yang

berkaitan dengan aktivitas perusahaan sehingga manajemen dapat

mengukur kinerja perusahaan selama periode berjalan. Pengukuran ini

difokuskan pada perputaran modal kerja (working capital turn over)

karena keterkaitan dengan pinjaman program kemitraan untuk

mengetahui kinerja mitra binaan setelah mendapatkan pinjaman modal

kerja dari program kemitraan. Tujuan dalam bidang modal kerja dan

penjualan untuk mengetahui berapa kali dana yang ditamankan dalam

modal kerja berputar dalam satu periode atau berapa penjualan yang

dapat dicapai oleh setiap modal kerja yang digunakan.

Perputaran modal kerja (working capital turn over) merupakan

salah satu rasio untuk mengukur atau menilai keefektifan modal kerja

perusahaan selama periode tertentu. Artinya seberapa banyak modal

kerja berputar selama satu periode, untuk mengukur rasio ini dengan

membandingkan antara penjualan dengan modal kerja atau dengan

modal kerja rata-rata. Hasil penelitian apabila modal kerja menunjukkan

angka yang rendah dapat diartikan bahwa perusahaan sedang kelebihan

modal kerja, hal ini mungkin disebabkan karena rendahnya perputaran

persediaan, saldo kas atau piutang yang terlalu besar, demikian

sebaliknya jika perputaran modal kerja menunjukkan angka yang tinggi

mungkin disebabkan tingginya perputaran persediaan atau piutang atau

saldo kas yang terlalu kecil.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah

sebagai berikut :

Perputaran modal kerja = Penjualan bersih

A. Lokasi

Lokasi pelaksanaan penelitian tugas akhir ini adalah PT Sucofindo

(Persero) di Jakarta Selatan dan mitra binaan PT Sucofindo (Persero) di

Jakarta, Bogor, Tangerang dan Bekasi (Jabotabek).

B. Waktu

Waktu penelitian dilaksanakan selama kurang lebih empat bulan, dari

tahap persiapan pada bulan April sampai dengan bulan Juli 20I1.

C. Teknik Pengumpulan Data

Dalam membahas dan menganalis masalah tersebut dibutuhkan data

primer dan sekunder, baik kuantitatif maupun kualitatif, untuk mendapatkan

data tersebut digunakan teknik pengumpulan data sebagai berikut :

1. Wawancara terstruktur

Wawancara terstruktur dilakukan untuk mendapatkan data primer

langsung dari mitra binaan dengan menggunakan suatu instrumen

penelitian kuesioner. Lampiran 1, Kuesioner kepada mitra binaan.

2. Observasi

Teknik ini digunakan untuk melakukan pencatatan secara teliti dan

sistematis terhadap obyek penelitian dalam melengkapi teknik

wawancara.

D. Populasi dan Sampel

Penelitian ini mencakup populasi UMKM telah menerima bantuan dari

PT Sucofindo (Persero) yang mencakup 375 UMKM atau mitra binaan di

wilayah Jabotabek. Sedangkan mitra binaan yang akan dijadikan obyek

penelitian (sampel) sebanyak 37 mitra binaan yang telah menerima pinjaman

program kemitraan di atas 1 tahun sampai dengan 3 tahun. Dalam penelitian

menerima bantuan. Kinerja UMKM dalam hal ini dicerminkan oleh beberapa

ukuran keuangan yang meliputi:

1. Profit Margin: Rasio laba bersih pada penjualan perusahaan, dinyatakan dalam persen;

2. Return on Total Asset (ROTA): rasio laba bersih pada total aset perusahaan, dinyatakan dalam persen;

3. Return on Equity (ROE): Rasio laba bersih pada total modal perusahaan, dinyatakan dalam persen;

4. Perputaran modal kerja : Rasio yang mengukur berapa kali dana yang

ditamankan dalam modal kerja berputar dalam satu periode atau berapa

penjualan yang diperoleh oleh setiap modal kerja yang digunakan.

5. Penjualan: nilai penjualan produk atau jasa perusahaan dalam satu

tahun, dinyatakan dalam rupiah; dan

6. Tenaga Kerja atau Pegawai : Jumlah tenaga kerja yang bekerja di

UMKM dalam satu tahun.

Perusahaan-perusahaan tersebut dipilih diantaranya yang telah

menjalankan usahanya minimal satu tahun semenjak menerima bantuan.

Perusahaan-perusahaan ini selanjutnya dapat dipandang sebagai contoh acak

dari populasi hipotetik UMKM yang menerima bantuan dari PT Sucofindo

(Persero).

E. Informasi yang Dikumpulkan

Beberapa faktor diperkirakan berkaitan dengan besarnya perubahan

kinerja. Faktor tersebut dapat berupa perbedaan keadaan UMKM, atau

perbedaan perlakuan bantuan, yaitu:

1. Keadaan UMKM:

a. Sektor usaha: Industri kecil, Agribisnis, Jasa dan Perdagangan.

b. Jangka waktu kredit: 12 bulan atau 24 bulan

c. Lama usaha: kurang dari 10 tahun atau 10 tahun lebih