ANALISIS KINERJA KEUANGAN

PADA PERUSAHAAN DAERAH AIR MINUM KOTA PROBOLINGGO

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

SILVANA NAVRATILOVA

08610118

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur kehadirat Allah yang maha Pengasih lagi Maha Penyayang,

yang selalu melimpahkan rahmat dan rezekiNya yang selalu melindungi. Syukur

kepada Allah yang telah menguatkan langkah kaki, memberikan rezeki,

memberikan kekuatan, memberikan semangat dan harapan di tiap tiap langkah,

dan memberikan ketabahan serta kesabaran sehingga mampu menyelesaikan

skripsi ini. Juga kepada Rasulullah Muhammad SAW yang menjadi inspirasi

untuk selalu bersemangat dalam segala permasalahan yang di hadapi.

Selama

pengerjaan skripsi yang berjudul “ Analisis Kinerja Keuangan

Pada Perusahaan Daerah Air Minum Kota Probolinggo” ini, banyak pihak yang

telah sangat berjasa dalam membantu penyelesaiannya. Pihak

–

Pihak yang

mereka sadari atau tidak, telah begitu banyak membantu dan menginspirasi.

1.

Dr. H. Muhajir Efendi, MAP selaku Rektor Universitas Muhammadiyah

Malang.

2.

Dr. Nazaruddin Malik, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas

Muhammadiyah Malang.

3.

Dra. Aniek Rumijati, MM, selaku Ketua Jurusan Manajemen Universitas

Muhammadiyah Malang.

4.

Bambang Widagdo, Prof,Dr,MM selaku Pembantu Rektor Satu sekaligus

Kedua yang telah sabar dan penuh kasih sayang telah membimbing saya

dalam menyelesaikan skripsi ini.

5.

Bapak Mohyi selaku Dosen Wali Kelas C Manajemen 2008 yang telah

memberikan bantuan dan nasehat selama menempuh perkuliahan.

6.

Bapak/ Ibu Dosen Manajemen yang telah memberikan pengetahuan selama

masa perkuliahan, sehingga saya dapat menyelesaikan skripsi ini.

7.

Syaiful Rachman selaku Ayah yang dengan penuh kasih sayang telah bekerja

keras untuk memberikan yang terbaik dan selalu membela dalam keadaan

apapun dan telah menjadi ayah yang terbaik, selalu menghibur dan

memberikan semangat setiap harinya.

8.

Ibu dalam kasih sayang dan segalanya, Ida Wahyu Winarti yang telah

menyayangi dan selalu memanjakan dalam segala hal. Memberikan semangat

dan menyebut nama anaknya di setiap doa serta selalu mengingatkan untuk

mengingat Sang Pencipta juga para Rosulnya. Terima kasih telah menyayangi

dan menjaga anakmu.

9.

Almarhumah nenek R.R.A. Hardini yang selalu ada di hati.

10.

Keluarga besar Usman dan Supeni , yang telah ikut serta mendoakan selalu.

11.

Budhe Wiwik, Budhe Sri, Pakde Aziz, Pakde Mui, Kak Adit, Kak Robby,Kak

Ratna,Kak Jhoni,Kak Dian,Kak Indah,Kak Inux dan juga keponakan

keponakan yang telah ikut andil dalam menyayangi serta mewarnai

kebahagiaan.

12.

Keluarga kost serta Bapak dan juga Ibu kost yang telah menyayangi serta

13.

Saudara terbaik Ayu Thamarah dan Innayatul Istiqomah, yang telah menjadi

sahabat terbaik sampai kapan pun dan telah menjaga juga melindungi selama

berada di Kota malang ini.

14.

The Eleven Mbelor Adi Fitrah, Bheny, Diaz, Heldy, Hannes, Rendi, Ricky,

Septian, Naya dan Ayu. Terima kasih telah menjadi sahabat dan keluarga

sampai kapan pun.

15.

Keluarga IBK Ani, Diah, Itha, Phenty, Handoko, Erma, Debby yang telah

membuat tertawa setiap saat.

16.

Dan akhirnya, skripsi di persembahkan untuk mereka yang tercinta serta

semua orang yang berjuang di dalamnya. Semoga ikhtiar kecil ini cukup

berarti untuk kebaikan yang selama ini kita perjuangkan.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

ini. Untuk itu, masukan yang membangun sangat peneliti harapkan demi

perbaikan di masa yang akan datang. Akhirnya, penulis berharap semoga skripsi

ini dapat membawa manfaat bagi semua pihak.

Wassalammu’alaikum Wr. Wb

Malang, 31 Juli 2012

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I.

PENDAHULUAN

A.

Latar Belakang Masalah ... 1

B.

Rumusan Masalah ... 6

C.

Batasan Masalah... 6

D.

Tujuan dan Manfaat Penelitian ... 6

BAB II.

TINJAUAN PUSTAKA

A.

Landasan Penelitian Terdahulu ... 9

B.

Landasan Teori ... 10

C.

Kinerja Keuangan... 10

D.

Penggunaan Analisis Rasio Keuangan Dalam Mengukur

Kinerja keuangan ... 12

E.

Sifat dan Kelemahan Analisis Rasio Keuangan ... 15

F.

Analisis Rasio Keuangan ... 16

G.

Kerangka Pikir ... 24

BAB III. METODE PENELITIAN

A.

Lokasi Penelitian ... 27

B.

Jenis Penelitian ... 27

C.

Jenis dan Sumber Data ... 27

D.

Teknik Pengumpulan Data ... 27

E.

Definisi operasional Variable ... 28

F.

Teknik Analisis Data ... 30

G.

Uji Hipotesis ... 31

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

A.

Gambaran Umum Perusahaan ... 34

1.

Profil Perusahaan ... 34

2.

Karakteristik Wilayah ... 35

3.

Bentuk dan Lokasi Perusahaan ... 36

4.

Moto,Visi dan Misi Perusahaan ... 39

5.

Perundang-undangan PDAM Kota Probolinggo ... 39

6.

Cakupan Layanan ... 40

7.

Struktur Organisasi dan Personalia ... 42

8.

Job Diskripsi Jabatan ... 43

9.

Analisis Data ... 46

10.

Uji hipotesis ... 64

B.

Hasil Pembahasan dan Hasil Analisis Data... 69

BAB V.

KESIMPULAN DAN SARAN

A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

Gambar 1.1 Hubungan Antara Kinerja Keuangan Perusahaan Dengan Rasio

DAFTAR TABEL

Halaman

Tabel 1.1 Laporan Rugi Laba PDAM Tirta Dharma Kota Probolinggo

Tahun 2008-2010 ... 4

Tabel 2.1 Penilaian Tingkat Keberhasilan PDAM Menurut Mendagri No.47

Tahun 1999 ... 23

Tabel 2.2 Tingkat Kinerja Menurut Mendagri No.47 Th.1999 ... 24

Tabel 4.1 Hasil Perhitungan Rasio Aktiva Lancar Terhadap Utang Lancar ... 46

Tabel 4.2 Hasil Perhitungan Rasio Total Utang Terhadap Ekuitas... 47

Tabel 4.3 Hasil Perhitungan Rasio Total Aktiva Terhadap Total Utang ... 48

Tabel 4.4 Hasil Perhitungan Rasio Aktiva Produktif Terhadap Penjualan

Air ... 48

Tabel 4.5 Hasil Perhitungan Jangka Waktu Penagihan Piutang Terhadap

Jumlah Penjualan Per hari ... 49

Tabel 4.6 Hasil Perhitungan Efektivitas Penagihan ... 49

Tabel 4.7 Hasil Perhitungan Rasio Laba Terhadap Aktiva Produktif ... 50

Tabel 4.8 Hasil Perhiungan Rasio Laba Terhadap Penjualan ... 50

Tabel 4.9 Hasil Perhitungan Rasio Biaya Operasi Terhadap Pendapatan

Operasi ... 51

Tabel 4.10 Hasil Perhitungan Rasio Aktiva Lancar Terhadap Hutang Lancar ... 52

Tabel 4.11 Rasio Total Utang Terhadap Ekuitas ... 52

Tabel 4.12 Hasil Perhitungan Rasio Total Aktiva Terhadap Total Utang ... 53

Tabel 4.14 Hasil Perhitungan Jangka Waktu Penagihan Piutang Terhadap

jumlah Penjualan Per hari ... 54

Tabel 4.15 Hasil Perhitungan Efektifitas Penagihan... 54

Tabel 4.16 Hasil Perhitungan Rasio Laba Terhadap Aktiva Produktif ... 55

Tabel 4.17 Hasil Perhitungan Rasio Laba Terhadap Penjualan ... 55

Tabel 4.18 Hasil Perhitungan Rasio Biaya Operasi Terhadap Pendapatan

Operasi ... 56

Tabel 4.19 Kinerja Keuangan dengan Time series Analysis ... 57

DAFTAR LAMPIRAN

No

Judul

1.

Perusahaan Daerah Air Minum Kota ProbolinggoNeraca Komparatif

Per 31 Desember 2008.

2.

Perusahaan Daerah Air Minum Kota Probolinggo Laporan Rugi Laba

Komparatif Per 31 Desember 2008.

3.

Perusahaan Daerah Air Minum Kota Probolinggo Neraca Komparatif

Per 31 Desember 2009.

4.

Perusahaan Daerah Air Minum Kota Probolinggo Laporan Rugi Laba

Komparatif Per 31 Desember 2009.

5.

Perusahaan Daerah Air Minum Kota Probolinggo Neraca Komparatif

Per 31 Desember 2010.

6.

Perusahaan Daerah Air Minum Kota Probolinggo Laporan Rugi Laba

Komparatif Per 31 Desember 2010.

7.

Perkembangan Jumlah Penduduk

8.

Perkembangan Produksi , Penjualan Air , Tingkat Penjualan dan

Pelayanan

9.

Rasio Aktiva Lancar Terhadap Utang Lancar.

10.

Rasio Total Utang Terhadap Ekuitas

11.

Rasio Total Aktiva Terhadap Total Utang

12.

Rasio Aktiva Produktif Terhadap Penjualan Air

13.

Jangka waktu penagihan piutang

15.

Rasio Laba Terhadap Aktiva Produktif

16.

Rasio Laba Terhadap Penjualan

17.

Rasio Biaya Operasi Terhadap Pendapatan Operasi

18.

Rasio Aktiva Lancar Terhadap Utang Lancar.

19.

Rasio Total Utang Terhadap Ekuitas

20.

Rasio Total Aktiva Terhadap Total Utang

21.

Rasio Aktiva Produktif Terhadap Penjualan Air

22.

Jangka waktu penagihan piutang

23.

Efektifitas Penagihan

24.

Rasio Laba Terhadap Aktiva Produktif

25.

Rasio Laba Terhadap Penjualan

26.

Rasio Biaya Operasi Terhadap Pendapatan Operasi

27.

Kinerja Keuangan Dengan Time Series Analisys

DAFTAR PUSTAKA

Agus Sartono. 2008 . Manajemen Keuangan teory, dan aplikasi. Yogyakarta :

BPFE

Bringham, Eugene F. 2006. Dasar-dasar Manajemen Keuangan. Buku 2. Salemba

Empat. Jakarta.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan.

Penerbit Andi. Yogyakarta.

Departemen dalam negeri no 47.1999.Keputusan mentri dalam negeri tentang

penilaian kinerja keuangan PDAM. Tidak dipublikasikan

Eugene F. Bringham dan Joel F. Houston. 2008. Fundamental of Financial

Managements. Jakarta :Salemba Empat

Harahap,Sofyan S. 1998. Analisis krisis atas laporan keuangan. Radjawali .Jakarta

Harahap, Sofyan. 2007. Analisis Kritis atas Laporan Keuangan. Edisi 1-6. PT

Raja Grafindo Persada. Jakarta.

Helfert, Erich A. 1996. Teknik Analisis Keuangan. Terjemahan. Edisi Kedelapan.

Erlangga. Jakarta.

Helfert,Erich A.1997.Teknik Analisis Keuangan.Edisi delapan.Erlangga. Jakarta

PDAM Kota Probolinggo.2008/2010.laporan keuangan

Sufiyatik.2007.Analisis Kinerja Keuangan pada PDAM Kabupaten

pamekasan.Skripsi.Tidak dipublikasikan

Sutrisno. 2005. Manajemen keuangan teori, konsep , dan aplikasi. Yogyakarta :

Syafaruddin Alwi. 1994. Alat-alat Analisis dalam Pembelanjaan. Edisi Keempat.

Andi Offset. Yogyakarta.

Syamsudin, Lukman.2000.Manajemen KeuanganPerusahaan Konsep Aplikasi

Dalam Perencanaan, Pengaawasan , dan Pengembalian Keputusan.Edisi

baru.PT Raja Grafindo Persada. Jakarta

Warsono.2003.Manajemen

Keuangan

Perusahaan.Jilid

1

Banyumedia

publishing.Malang

K.R.Subramanyam dan John J.Wild.2010.Analisis Laporan Keuangan.Edisi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis finansial yang terjadi sekarang ini, sebuah perusahaan ataupun

lembaga usaha baik milik pemerintah maupun swasta dituntut untuk lebih

memaksimalkan kinerjanya dalam berbagai hal. Dalam melakukan hal tersebut

di dalam sebuah perusahaan atau lembaga usaha diperlukan manajemen yang

baik, yang bisa mengelola semuanya dengan maksimal.

Berbagai upaya telah dilakukan pemerintah untuk memulihkan kondisi

perekonomian tersebut karena terdapat banyak rintangan yang harus dihadapi.

Salah satu upaya yang dilakukan pemerintah dengan ditetapkannya suatu dasar

kebijakan untuk memberikan kewenangan yang lebih luas kepada

masing-masing daerah agar dapat menggali, memanfaatkan dan mengembangkan

sumber daya yang dimiliki semaksimal mungkin. Kondisi yang demikian

sangat berpengaruh dan besar peranannya terhadap kelancaran pelaksanaan

program program pembangunan nasional.

Ketersediaan air bersih pada dasarnya mempunyai nilai strategis bagi

pemerintah karena selain sebagai kebutuhan manusia di dalamnya

menyangkut pada kebutuhan sektor penting yang meliputi sektor industri,

sektor pariwisata , sektor pertanian , sektor perkebunan. Disamping sektor-

sektor tersebut, sektor-sektor lainnya dalam perkembangannya masih

sehari hari banyak masyarakat yang masih mendapatkan dan menggunakan air

yang tidak layak dalam memenuhi kebutuhan sehari- hari terhadap air.

Sulitnya ketersediaan air yang dialami oleh masyarakat kota maupun desa

membuat pemerintah daerah memberikan kewenangan dan kebijakan dalam

pengolahan ketersediaaan air terhadap masyarakat agar masyarakat dapat

memenuhi kebutuhan akan air yang layak untuk keperluan sehari – hari.

Perusahaan Daerah Air Minum (PDAM) sebagai penyedia jasa

pelayanan umum, saat ini sedang memasuki era baru dalam sistim pengelolaan

pelayanan air minum kepada masyarakat. Proses kegiatan operasional

pelayanan dituntut transparan, berkualitas dan memperhatikan aspek

lingkungan untuk menyampaikan jasa layanan yang dapat

dipertanggungjawabkan secara proporsional dan dapat mencapai tujuan yang

diharapkan yaitu membantu Pemerintah Daerah untuk mendukung Pendapatan

Asli Daerah (PAD) tetapi dengan tidak mengesampingkan misi sosial

disamping misi komersial.

Jauh sebelum berdirinya PDAM yang kita kenal, telah ada usaha

pemerintah setempat untuk memberikan jaminan air bersih dan sehat sebagai

air minum dan sebagainya dengan jalan membuka sumur bor (arerischeput)

tetapi kapasitas airnya tidaklah cukup besar, sehingga hanya sebagian kecil

saja yang dapat merasakan atau menerima pembagian air ini. Karena pada

waktu itu kebutuhan air semacam ini masih belum dirasakan

Air minum adalah kebutuhan dasar manusia, untuk memenuhi aspek

kesehatan disamping sebagai faktor pendorong pertumbuhan ekonomi.

Manajemen yang handal harus ada disetiap perusahaan, dimana

keberhasilan operasi, kinerja dan kelangsungan hidup perusahaan dalam

jangka panjang tergantung dari keputusan tim manajemen. Selain itu

manajemen juga perlu melakukan penilaian atas kinerja keuangannya per

periode sehingga berdasarkan hasil kinerja tersebut tim manajemen dapat

mengetahui maju mundurnya perusahaan tersebut. Yang nantinya akan

berguna bagi perusahaan di masa yang akan datang.

Perusahaan Daerah Air Minum (PDAM) merupakan salah satu unit

usaha milik daerah, yang bergerak dalam distribusi air bersih bagi masyarakat.

Sebuah perusahaan yang didirikan oleh pemerintah daerah yang dapat

meningkatkan pendapatan daerah. PDAM sebagai salah satu perusahaan

daerah berupaya untuk meningkatkan kinerja keuangannya yang salah satunya

bercermin dari tingkat keuntungan yang diperoleh per periode.

Dalam rangka meningkatkan pelayanan air bersih kepada masyarakat

dan pengembangan perusahaan serta perbaikan , tata kerja Perusahaan Daerah

Air minum Kabupaten Probolinggo melaksanakan upaya untuk menyediakan ,

mememlihara air bersih yang memenuhi standart air minum secara terus

menerus yang bertujuan menciptakan kontinyuitas pelayanan air minum

kepada masyarakat dengan pola pengelolaan yang efektif dan efisien serta

memanfaatkan segala potensi yang ada , guna mendukung pembangunan Kota

Pencapaian tujuan PDAM Tirta Dharma Kota Probolinggo akan dapat

memberikan pelayanan umum di bidang air bersih , mendukung peningkatan

pendapatan asli daerah (PAD), mengggali potensi daerah khususnya sumber

daya alam,mengembangkan perusahaan daerah, membina SDM di daerah.

Melihat dari jumlah pelanggan yang membayar tagihan rekening air dari jasa

penyaluran air yang telah diterima pelanggan. Maka dapat diketemukan

Pendapatan air dilihat dari perkembangan pelanggan masyarakat Probolinggo

dan air yang disalurkan oleh PDAM Tirta Dharma Kota Probolinggo pada

tabel di bawah ini:

Tabel 1.1

Data Air Yang Disalurkan dan Pendapatan

PDAM Tirta Dharma Kota Probolinggo Tahun 2008 – 2010

Tahun Air yang disalurkan pada masyarakat

Pendapatan yang diperoleh dari air yang disalurkan

2008 3.851.646 M3 6.591.075.642,50 2009 4.048.022M3 7.124.710.072,50 2010 4.126.850 M3 7.897.384.570,00 Sumber: PDAM kota Probolinggo tahun 2008 sampai dengan 2010

Dari tabel 1.1 di atas diketahui bahwa air yang disalurkan kepada

masyarakat oleh PDAM Tirta Dharma Kota Probolinggo dari tahun 2008

sampai dengan 2010 mengalami kenaikan . Perusahaan banyak mendapatkan

keuntungan setiap tahunnya seiring dengan perkembangan jumlah air yang

disalurkan kepada masyarakat Kota Probolinggo. Data pada tabel tersebut

diperoleh dari PDAM setelah mendapat persetujuan untuk dapat melihat

laporan keuangan juga perkembangan yang ada di PDAM pada periode

Perusahaan air minum kota Probolinggo ini diharapkan dalam

melaksanakan fungsi-fungsi terhadap pelanggan mampu memberikan kinerja

perusahaan yang lebih baik lagi, sehingga pendapatan perusahaan dan

kepuasan para pelanggan tidak akan mengalami penurunan sehingga terjadi

peningkatan pendapatan PDAM juga pelayanannya akan terus meningkat dari

tahun ke tahun berikutnya.

Analisis kinerja keuangan pada PDAM ini dilakukan dengan

melakukan analisis terhadap laporan keuangannya. Analisis laporan keuangan

tersebut dapat dilakukan dengan menggunakan empat analisis rasio keuangan ,

yaitu : Analisis Rasio Likuiditas, Analisis Rasio Profitabilitas Analisis Rasio

Laverage dan Analisis Rasio Aktivitas. Rasio keuangan yang digunakan

sebagai indikator kinerja perusahaan yaitu rasio laba terhadap aktiva

produkktif , rasio laba terhadap penjualan , rasio aktiva lancar terhadap utang

lancar, rasio utang jangka panjang terhadap ekuitas, rasio total aktiva terhadap

total utang, rasio biaya operasi terhadap pendapatan operasi , rasio laba

operasi sebelum biaya penyusutan terhadap angsuran pokok dan bunga jatuh

tempo , rasio aktiva produktif terhadap penjualan air, jangka waktu penagihan

piutang, efektivitas.

Kinerja keuangan sangat penting dalam melakukan pengawasan

terhadap laporan keuangan yang disusun, apakah kinerja keuangan dari

PDAM dapat dikatakan baik atau dikatakan tidak baik. PDAM Tirta Dharma

Kota Probolinggo harus penuh pertimbangan dan pemikiran akan pentingnya

sebagai perusahaan daerah juga mempunyai tugas untuk menambah

pendapatan asli daerah. Pelanggan PDAM Tirta Dharma yang dapat dilihat

dari jumlah pelanggan yang rutin setiap bulannya membayar tagihan jasa

penyaluran air oleh PDAM dan meningkatnya pendapatan perusahaan

membuat PDAM Tirta Dharma Kota Probolinggo menjadi terlihat sebagai

Perusahaan Daerah Air Minum (PDAM) yang baik dalam produksi dan

kinerja serta keuangannya namun meskipun laporan keuangan sudah tersaji

dari tahun ke tahun terlihat baik akan tetapi perusahaan ini belum dapat

dipastikan kinerja keuangannya juga ikut baik.

Berdasarkan uraian di atas, maka penulis dalam penelitian ini tertarik

untuk mengambil judul “ Analisis Kinerja Keuangan Pada Perusahaan Daerah

Air Minum Tirta Dharma Kota Probolinggo”

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas maka penulis

mencoba mengemukakan rumusan masalah dari Analisis Kinerja Keuangan

Pada Perusahaan Daerah Air Minum Tirta Dharma Kota Probolinggo adalah

sebagai berikut :

“ Bagaimana Kinerja keuangan PDAM Tirta Dharma Kota Probolinggo pada

tahun 2008 sampai dengan 2010?”

C. Batasan Penelitian

Peneliti membatasi masalah agar tidak meluas dan tidak menyimpang

1. Data yang digunakan bersifat tahunan

2. Metode tolak ukur yang digunakan adalah Time Series dan Croos

Sectional menurut standart dari mendagri no 4 tahun 1999 (pedoman

penilaian kinerja PDAM)

D. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Berdasarkan batasan masalah maka dapat diketahui tujuan penelitian,

yaitu untuk mengetahui dan mengukur kinerja keuangan perusahaan daerah air

minum kota Probolinggo pada tahun 2008 sampai dengan 2010.

2. Manfaat penelitian

a. Bagi PDAM Kota Probolinggo

Memberikan masukan atau sumbangan pemikiran kepada

Perusahaan Daerah Air Minum (PDAM) Tirta Dharma agar lebih dapat

memaksimalkan kinerja keuangannya.

b. Bagi peneliti selanjutnya

Hasil penelitian yang telah dbuat ini diharapkan dapat menjadi

pedoman dan landasan serta penambahan wawasan untuk melakukan

penelitian selanjutnya yang berkaitan dengan analisis kinerja keuangan

suatu perusahaan.

c. Bagi Pemerintah Daerah Kota Probolinggo

Hasil dari penelitian ini dapat dipergunakan sebagai dasar atau

oleh Pemerintah Daerah Kota Probolinggo kepada semua pelanggan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Sufiyatik (2006) dalam skripsinya yang

berjudul “Analisis Kinerja Keuangan pada Perusahaan Daerah Air Minum

Kota Pamekasan. Tujuan dari penelitian ini adalah untuk mengetahui kinerja

keuangan PDAM kabupaten Pamekasan. Penelitian yang dilakukan oleh

Sufiyatik adalah dengan menggunakan alat analisis rasio keuangan dan dengan

metode time series analysis . Dari hasil penelitian yang dilakukan dapat di

ketahui bahwa kinerja perusahaan dilihat dari current ratio tahun 2003 sampai

dengan 2006 menurun dilihat dari tingkat laba rugi pendapatan perusahaan

dan nilainya dibawah 30 hal ini dilihat dari standart kinerja Menteri Dalam

Negeri tahun 1999 no 47 .

Adapun persamaan dari penelitian yang terdahulu dan sekarang adalah

menggunakan alat analisis yang sama yaitu dengan menggunakan analisis

rasio keuangan dalam mengukur kinerja keuangan perusahaan. Juga

persamaan dalam penelitian ini adalah mengetahui kinerja keuangan

perusahaan.

Perbedaan antara peneliti sekarang dengan penelitian yang dilakukan

oleh Sufiyatik 4 tahun terakhir yaitu pada tahun 2003 sampai dengan tahun

2006 sedangkan penelitian sekarang 3 tahun terakhir yaitu pada tahun 2008

yaitu Time Series analysis .Wilayah obyek penelitian, sumber data yang

digunakan dan periode data tidaklah sama.

B. Landasan Teori 1. Kinerja Keuangan

a. Pengertian dan Arti Pentingnya Kinerja Keuangan

Kinerja Keuangan merupakan gambaran prestasi yang dicapai

dalam operasionalnya, baik menyangkut aspek keuangan , pemasaran,

penghimpunan dan penyaluran dana, teknologi maupun sumber daya

manusia. Tujuan kinerja keuangan adalah pertama , untuk mengetahui

keberhasilan pengelolaan keuangan terutama kondisi likuiditas, kecukupan

modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun

sebelumnya. Kedua, untuk mengetahui kemampuan dalam

mendayagunakan semua asset yang dimiliki dalam menghasilkan profit

secara efisien, (Abdullah:2003:120)

Kinerja perusahaan adalah hasil dari banyak keputusan individual

yang dibuat secara terus menerus oleh manajemen. Untuk menilai kinerja

perusahaan perlu dilibatan analisis dampak keuangan komulatif dan

ekonomi dari keputusan ,dan mempertimbangkannya dengan

menggunakan ukuran komparatif, secara umum dapat dikatakan bahwa

kinerja merupakan prestasi dapat dicapai oleh organisasi , seluruh aktivitas

organisasi tersebut harus dapat diukur. Pengukuran tersebut tidak semata-

mata kepada masukan tetapi lebih ditekankan kepada keluaran atau

Penilaian kinerja adalah penentuan secara periodik efektivitas

operasional suatu organisasi, bagian organisasi dan karyawannya berdasar

sasaran, standart dan kriteria yang telah ditetapkan sebelumnya. Tujuan

dan manfaat penilaian kinerja mempunyai peranan sebagai alat manajemen

untuk:

1) Memastikan pemahaman para pelaksana dan ukuran yang digunakan

untuk mencapai prestasi.

2) Memastikan tercapaian skema prestasi yang disepakati. Memonitor

dan mengevaluasi kinerja dengan pembandingan skema kerja dan

pelaksanaan.

3) Memberikan penghargaan dan hukuman objektif atas prestasi

pelaksanaan yang telah diukur sesuai dengan sistem pengukuran

prestasi yang telah disepakati.

4) Menjadikan alat komunikasi antara bawahan dan pimpinan dalam

upaya memperbaiki prestasi organisasi.

5) Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi.

6) Membantu memahami bahwa pengambilan keputusan dilakukan secara

objektif.

7) Menunjukkan peningkatan yang perlu dilakukan. Mengungkap

b. Penggunaan Analisa Rasio Keuangan Dalam Mengukur Kinerja

Keuangan

Untuk menilai kinerja keuangan baik atau tidak dalam pelaksanaan

harus ada ukuran yang dapat dijadikan perbandingan. Ukuran

perbandingan yang bisa dipakai adalah kinerja laporan keuangan

sebelumnya yang bisa tercermin dari laporan keuangan.

Beberapa hal yang perlu diperhatikan di dalam penggunaan rasio –

rasio ini antara lain: (Syamsudin:2000:39)

1) Sebuah rasio tidak saja dapat digunakan untuk menilai keseluruhan

operasi yang telah dilaksanakan . untuk menilai keadaan perusahaan

secara keseluruhan sejumlah rasio haruslah dinilai secara bersama –

sama dan sekiranya hanya satu sudah cukup digunakan.

2) Sebaliknya perhitungan rasio finansial didasarkan pada data laporan

keuangan yang sudah diaudit atau diperiksa. Laporan keuangan yang

belum diaudit masih diragukan kebenarannya , sehingga rasio-rasio

yang terhitung juga kurang akurat.

3) Adalah sangat penting untuk diperhitungkan bahwa pelaporan atau

akuntansi yang digunakan haruslah sama.

4) Prosentase rasio dapat meningkat lebih dari 100% tetapi tidak dapat

menurun lebih dari 100%

5) Rasio akan kehilangan makna dan ketepatannya apabila terperinci

terlalu mendetail. Analisis akan lebih bermakna apabila digunakan

Dalam mengadakan analisis rasio keuangan pada dasarnya ada dua

macam perbandingan yaitu: (Riyanto:2001:29)

1. Time Series analysis

Perbandingan rasio saat ini dengan rasio masa lalu dan di masa

yang akan datang untuk perusahaan yang sama. Apabila rasio

keuangan dilakukan dalam beberapa tahun, maka bisa dipelajari

komposisi perubahan dan menentukan apakah ada kemajuan atau

kemunduran prestasi dan kondisi keuangan perusahaan selama

beberapa tahun tersebut. Semakin banyak observasi yang dipunyai

oleh analis, akan semakin baik.

Analisis Time Series ini bisa dilihat pengaruh variabel-variabel

seperti variabel makro ekonomi (resesi, inflasi), variabel industri

(perubahan industri, peraturan), variabel mikro ekonomi

(perubahan strategi, manajemen baru) terhadap data-data keuangan

sekaligus melihat pola-pola tertentu dari keuangan yang dipunyai.

Masalah yang timbul dalam perbandingan dengan periode lalu

adalah data periode lalu barangkali berada pada posisi yang tidak

memuaskan, sehingga data perode saat ini mungkin lebih besar

belum tentu merupakan berita baik.

Selain itu analis harus memperhatikan faktor-faktor yang akan

berpengaruh besar terhadap perilaku data dan bisa menjadi dasar

interpretasi keuangan perusahaan, misalnya: perubahan lini produk

mengurangi masalah seperti ini, perbandingan dengan perusahaan

lain / rata-rata industri bisa dilakukan.

2. Cross Sectional approach

Perbandingan rasio-rasio suatu perusahaan dengan perusahaan lain

yang sejenis dan sebanding dengan rata-rata rasio industri. Idealnya

perusahaan yang dipilih sebagai perbandingan adalah perusahaan

yang mempunyai produk serupa (memenuhi kebutuhan yang sama,

atau merupakan sustitusi satu sama lain), mempunyai strategi,

ukuran dan umur yang sama. Barangkali perbandingan dengan satu

atau dua perusahaan yang serupa bisa dilakukan, baik atas dasar

kesamaan dari sisi permintaan, kesamaan dari atribut keuangan

ataupun kesamaan dari jenis bahan baku, andai data-data industri

tidak ada.

Masalah yang mungkin timbul dari cross section adalah:

a. Di Negara-negara maju, data-data yang berkaitan dengan

industri sejenis biasanya bisa dicari, tetapi tidak demikian

halnya di Negara-negara berkembang seperti halnya Indonesia.

Sebagian besar perusahaan di Indonesia masih belum Go

Public, dimana biasanya tidak memberikan laporan

keuangannya ke public karena menjaga kerahasiaan, dengan

demikian perbandingan akan sulit diperoleh.

b. Tidak jelasnya industri sebagai perbandingan. Perusahan yang

usaha dan tidak melakukan pelaporan keuangan persegmen

tetapi pelaporan keuangan konsolidasi yang mencakup semua

jenis usaha, sehingga laporan ini kurang relevan dalam analisis

perbadingan.

c. Sifat dan Kelemahan Analisis Rasio Keuangan

Ada enam kelemahan penting yang dapat ditemukan dari analisis

rasio keuangan ( Warsono:2003:25) :

1) Kadang sulit mengidentifikasi kategori industri dengan perusahaan

berada jika perusahaan beroperasi dalam beberapa bidang usaha.

2) Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan

saja dan hanya memberikan panduan umum , karena bukan merupakan

hasil penelitian ilmiah dari seluruh perusahaan dalam industri.

3) Perbedaan praktik akuntansi pada tiap-tiap perusahaan dapat

menghasilkan perbedaan rasio yang dihitung.

4) Rasio keuangan dapat menjadi terlalu rendah atau terlalu rendah .

misalnya ,rasio lancar yang melebihi norma indusrinya menyiratkan

adanya kelebihan likuiditas dan ini menyebabkan penurunan laba rugi

perusahaan.

5) Rata – rata industri mungkin tidak memberikan target rasio atau norma

yang diinginkan . Rata- rata industri hanya dapat memberikan panduan

atas posisi keuangan perusahaan rata-rata dalam industri.

6) Banyak perusahaan mengalami situasi musiman dalam kegiatan

tahun pada saat laporan disiapkan. Untuk menghindari masalah ini,

maka periode saldo rata-rata haruslah digunakan ( untuk beberapa

bulan, kuartal,sepanjang tahun) dan bukan saldo total pada akhir tahun

2. Analisis Rasio Keuangan

Analisis rasio adalah suatu metode perhitungan dan interpretasi

rasio keuangan untuk menilai kinerja dan status suatu perusahaan.

Rasio keuangan mengungkapkan hubungan sistematik antara suatu

jumlah dengan yang lainnya atau perbandingan antar satu pos dengan

pos lainnya. Rasio merupakan teknik analisa laporan keuangan yang

paling banyak digunakan (Sundjaja dan Barlian :2003:128).

Rasio merupakan alat analisis yang dapat memberikan jalan

keluar dan mengggambarkan gejala- gejala yang tampak dalam suatu

keadaan tertentu. Analisis rasio keuangan bertujuan untuk menilai

keputusan yang telah diambil oleh perusahaan dalam rangka

menjalankan aktivitas usaha.

Pengertian Laporan Keuangan

Laporan keuangan adalah merupakan suatu penyajian hasil

kegiatan/usaha dari keadaan/posisi financial kepada yang

berkepentingan (H.M Djaperi, AK).

Laporan keuangan adalah merupakan suatu gambaran dari suatu

perusahaan pada waktu tertentu (biasanya pada periode I akutansi) dan

memberikan gambaran tentang kondisi keuangan yang dicapai dalam

Kegunaanya adalah untuk memberikan gambaran mengenai

prestasi yang dicapai perusahaan selama periode tertentu kepada

pihak-pihak yang berkepentingan dalam perusahaan tersebut, seperti

manajer perusahaan, para pemilik atau pemegang saham, lembaga

keuangan atau Badan-Badan Lembaga Pemerintah.

Adapun pihak-pihak yang biasanya membutuhkan laporan

keuangan adalah sebagai berikut:

1) Manajer Perusahaan, untuk mengetahui keadaan atau posisi

pada masa lalu untuk dijadikan sebagai dasar mengambil

langkah-langkah atau kebijaksanaan pada masa yang akan

dating dan mengetahui penyimpangan yang terjadi dalam

perusahaan agar dapat diatasi dan dilakukan perbaikan dimasa

mendatang.

2) Para Pemilik atau Pemegang Saham, untuk mengetahui

keadaan perusahaan dan menjaga keamanan dana yang

ditanamkannya pada perusahan tersebut serta untuk mengetahui

kondisi tersebut.

3) Lembaga-lembaga Keuangan atau Bank, untuk mengetahui

perkembangan dan kemampuan perusahaan tersebut dan

keadaan finansialnya, agar pihak-pihak lembaga keuangan dan

bank dapat terjamin dalam pemberian jaminan.

4) Lembaga-Lembaga Pemerintah serta Dinas Perpajakan

persentase pajak yang dibebankan terhadap perusahaan yang

bersangkutan.

Menurut standart departemen keuangan yaitu surat

keputusan Mendagri No .47 tahun 1999 menggunakan

indikator-indikator dalam pengukuran kinerja. Keuangan PDAM terdiri dari

tiga aspek yaitu:

1) Aspek keuangan meliputi rasio laba terhadap aktiva produktif,

rasio laba terhadap penjualan , rasio aktiva lancar, rasio utang

jangka panjang terhadap ekuitas , rasio total aktiva terhadap

total utang , rasio biaya operasi terhadap pendapatan operasi,

rasio laba operasi sebelum biaya penyusutan terhadap angsuran

bunga jatuh tempo , rasio aktiva produktif terhadap penjualan

air, jangka waktu penagihan piutang, efektivitas penagihan.

2) Aspek operasional meliputi cakupan pelayanan, kualitas air

distribusi, kemudahan pelayanan,produktifitas pemanfaatan

instalasi produksi, tingkat kehilangan air, peneraan meter air,

kecepatan penyambungan baru, penanganan pengaduan rata

rata per bulan.

3) Aspek administrasi meliputi rencana jangka panjang (corporate

plan) , rencana organisasi dan uraian tugas, prosedur standar,

ambar nyata laksana, pedoman penilaian kerja karyawan,

tertib laporan eksternal,opini auditor independent, tindak lanjut

pemeriksaan tahun terakhir.

Dalam penelitian ini pengukuran kinerja keuangan Menurut

surat keputusan Mendagri No.47 tahun 1999 menggunakan aspek

keuangan.

1. Rasio Likuiditas

Rasio likuiditas adalah kemampuan perusahaan membayar

kewajibannya dengan segera harus dipenuhi. Kewajiban yang

segera harus dipenuhi adalah hutang jangka pendek, serta

mengukur apakah operasi perusahaan tidak akan terganggu

bila kewajiban jangka pendek ini segera ditagih. (Sutrisno :

2001 :247 ) . Ukuran rasio likuiditas yaitu :

a) Rasio lancar/current ratio merupakan kemampuan

perusahaan dalam membayar kewajibannya yang harus

dibayar dalam 1 tahun yang disimbolkan CR dengan

satuan kali dinyatakan dalam rumus

2. Rasio Laverage atau solvabilitas adalah menunjukan seberapa

besar kebutuhan dana perusahaan dibelanjai dengan hutang.

(Sutrisno: 2001 : 248).

a) Rasio utang terhadap ekuitas/ Debt To Equity Ratio

yang harus dibayar dalam jangka waktu lebih dari 1

tahun yang dapat dijamin dengan ekuitas yang

disimbolkan DER dengan satuan kali dinyatakan dalam

rumus

b) Rasio utang/ Total Debt To Asset Ratio merupakan

besarnya total utang yang dapat dijamin dengan total

aktiva dalam satu tahun yang disimbolkan DR dengan

satuan kali dinyatakan dalam rumus

c) Rasio laba operasi sebelum biaya penyusutan terhadap

amgsuran pokok dan bunga t /jatuh tempo/ Debt Service

Coverage merupakan kemampuan perusahaan

memenuhi beban tetapnya terhadap angsuran pokok

pinjaman termasuk tunggakan dalam 1 tahun dan

kewajiban pembayaran bunga jatuh tempo yang

disimbolkan DSC dalam satuan kali dinyatakan dalam

rumus

3. Rasio Aktivitas adalah untuk mengukur seberapa besar

efektifitas perusahaan dalam memanfaatkan sumber dananya.

Rasio aktivitas dinyatakan sebagai pebandingan penjualan

dengan berbaagai elemen aktiva. Elemen aktiva sebagai

penggunaan dana seharusnya bisa dikendalikan agar bisa

dimanfaatkan secara optimal. Rasio aktiva meliputi perputaran

persediaan perputaran piutang dan perputaran aktiva tetap

(Sutrisno)

a) Rasio aktiva produktiv terhadap penjualan air/

Productive Asset to Sale Irrigate ratio merupakan

aktivitas dalam memanfaatkan pendapatan dari

penjualan air dalam 1 tahun yang disimbolkan PASI

dengan satuan kali dinyatakan dalam rumus

b) Jangka waktu penagihan piutang / duration of

receivable Addiction merupakan kemampuan aktivitas

piutang usaha penjualanyang disimbolkan dengan DRA

dalam satuan kali dinyatakan dalam rumus

ℎ ℎ

c) Efektivitas penagihan / Addiction Efectiveness

merupakan jumlah penerimaan dari rekening penjualan

disimbolkan dengan AE dalam satuan kali dinyatakan

dalam rumus

ℎ

100%

4. Rasio Profitabilitas digunakan sebagai pengukur seberaba

besarnya tingkat keuntungan yang dapat diperoleh oleh

perusahaan. Keuntungan merupakan hasil dari kebijaksanaan

yang diambil oleh manajemen. Semakin besar tingkat

keuntungan menunjukan semakin baik manajemen dalam

mengelola perusahaan ( Sutrisno : 2001:254)

a) Rasio laba terhadap aktiva produktif/ Profit to

Productive Asset Ratio merupakan kemampuan

perusahaan memperoleh laba dalam hubungannya

dengan aktiva produktive dalam 1 tahun yang

disimbolkan PPAR dengan satuan kali dinyatakan

dalam rumus

100%

b) Rasio laba terhadap penjualan / Profit Margin

merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan dalam 1 tahun

Dengan satuan kali dinyatakan dalam rumus

100%

c) Rasio biaya operasi terhadap pendapatan operasi /

Operating Expenses to Earning Operate Ratio

merupakan jumlah biaya operasi yang digunakan dalam

kegiatan operasional perusahaan dalam hubungannya

dengan pendapatan operasi yang diperoleh dari

penjualan selama 1 tahun yang disimbolkan dengan

OEEO dalam satuan dinyatakan dalam rumus

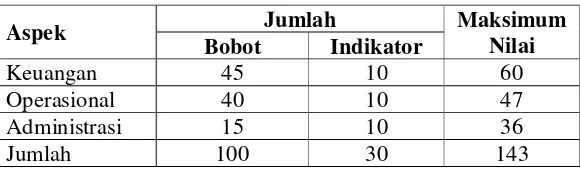

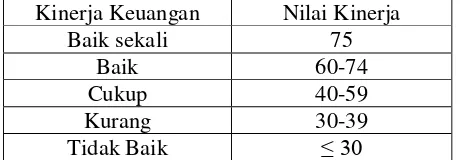

Penilaian tingkat keberhasilan PDAM menurut Mendagri

[image:39.612.219.509.548.633.2]No.47 tahun 1999, dapat digolongkan menjadi:

Tabel : 2.1

Penilaian Tingkat Keberhasilan PDAM Menurut Mendagri No. 47 Tahun 1999

Aspek Jumlah Maksimum

Nilai Bobot Indikator

Keuangan 45 10 60

Operasional 40 10 47

Administrasi 15 10 36

Jumlah 100 30 143

Perhitungan Aspek Keuangan

Aspek Keuangan =

x

bobotAspek Operasional = x bobot

Aspek Administrasi = x bobot

Hasil perhitungan penilaian kinerja dari ketiga aspek di atas dapat

ditentukan tingkat kinerja dari ketiga aspek di atas, dapat

[image:40.612.232.462.376.456.2]ditentukan tingkat kinerja PDAM yaitu:

Tabel : 2.2

Tingkat Kinerja PDAM Menurut Mendagri No. 47 Th.1999

Kinerja Keuangan Nilai Kinerja

Baik sekali 75

Baik 60-74

Cukup 40-59

Kurang 30-39

Tidak Baik ≤ 30

Sumber : Departemen dalam negeri no 47 th 1999

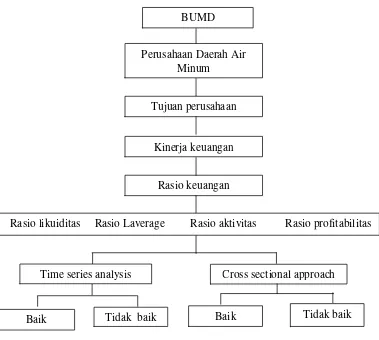

C. Kerangka Pikir

Kerangka pikir dirumuskan dengan mempertimbangkan penjelasan –

penjelasan sebelumnya. Dan dirumuskan untuk mempermudah pemahaman

secara tepat alur pemikiran penelitian.

Kerangka pikir penelitian ini pada intinya menghubungkan antara

kinerja keuangan perusahaan dengan rasio keuangan kerangka pemikiran ini

Gambar 1.1 Hubungan Antara

Kinerja Keuangan Perusahaan Dengan Rasio Keuangan

D. Hipotesis

Berdasarkan hasil penelitian terdahulu dan tinjauan pustaka dapat di ambil

suatu hipotesis sebagai berikut:

Kinerja keuangan Perusahaan Daerah Air Minum Tirta Dharma Kota

Probolinggo dikatakan baik, bila dinjau dari analisis rasio keuangan

dengan metode Time Series Analysis dan Cross Sectional Analysis. Perusahaan Daerah Air

Minum BUMD

Tujuan perusahaan

Kinerja keuangan

Rasio keuangan

Rasio likuiditas Rasio Laverage Rasio aktivitas Rasio profitabilitas

Time series analysis Cross sectional approach

Tidak baik