ANALISIS PERENCANAAN DAN PENGAWASAN

BIAYA OPERASIONAL PADA PKS TG SEUMANTOH

PTP NUSANTARA I (PERSERO)

G E L A D I K A R Y A

Oleh:

Syahbana Nasution

000000000

Konsentrasi: Manajemen Akuntansi

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCA SARJANA

LEMBARAN GELADIKARYA

Judul : ANALISIS PERENCANAAN DAN

PENGAWA-SAN BIAYA OPERASIONAL PADA PKS TG SEUMANTOH PTP NUSANTARA I (PERSERO)

Nama : Syahbana Filino Nasution

NIM : 037 007 073

Program Studi : Magister Manajemen Konsentrasi : Akuntansi

Mengetahui : Komisi Pembimbing

Dr. Ir. Nazaruddin, MT.

Drs. Sri Mulyani, SE, Ak

Ketua Program Studi Direktur

Magister Manajemen Pasca Sarjana

PERNYATAAN

Dengan ini saya menyatakan bahwa laporan Geladikarya yang berjudul :

”ANALISIS PERENCANAAN DAN PENGAWASAN BIAYA

OPERASIONAL PADA PKS TG SEUMANTOH PTP NUSANTARA I

(PERSERO)”

adalah benar hasil karya saya sendiri yang belum pernah dipublikasikan oleh siapapun sebelumnya.

Semua sumber data dan informasi yang digunakan telah dinyatakan secara jelas.

Medan Februari 2012 Yang membuat pernyataan

RINGKASAN EKSEKUTIF

Salah satu keberhasilan manajemen adalah kemampuan dalam membaca kemungkinan dan kesempatan di masa datang. Dalam akuntansi, kegiatan peramalan di masa datang masuk ke dalam bagian perencanaan. Perencanaan yang baik harus disertai kegiatan pengawasan. Pengawasan berarti melakukan penilaian atas pelaksanaan pekerjaan dengan membandingkan realisasi dengan anggaran.

Biaya operasional berhubungan langsung dengan laba rugi, sehingga pengaturan biaya produksi, disamping menghemat cost, juga mendatangkan laba yang lebih besar kepada perusahaan. Agar perencanaan biaya operasional tersusun dengan baik, terlebih dahulu manajemen menyusun perencanaan atas elemen masing-masing biaya operasional. PKS Tg Seumantoh PTPN I (Persero) NAD merupakan perusahaan yang bergerak dibidang pengolahan kelapa sawit.

Pengamatan awal yang penulis lakukan ditemukan bahwa pelaksanaan pengawasan yang berada di satu posisi (Kepala Tata Usaha) dan juga realisasi anggaran ada yang melebihi 4 kali dari perencanaan. Berdasarkan hal tersebut penulis melakukan penelitian berkaitan dengan analisis perencanaan dan pengawasan di PKS Tg Seumantoh, NAD, dimana penulis merumuskan permasalahan penelitian 1) faktor apa dari aspek perencanaan dan pengawasan yang mempengaruhi biaya operasional, dan 2) perbaikan apa yang diperlukan dalam rangka perencanaan dan pengawasan biaya operasional.

Penelitian ini dibatasi dengan menggunakan teori perencanaan dan pengawasan, dilaksanakan di PKS Tg Seumantoh dan dengan menggunakan analisa metode exploratory dan conclusive untuk menjawab permasalahan penelitian diatas.

Hasil penelitian menunjukkan dari 5 faktor-faktor perencanaan, ditemukan 2 faktor yang turut menyebabkan terjadinya inefisiensi biaya operasional yaitu: faktor lingkungan dan faktor sumber daya. Sedangkan dari 3 faktor-faktor pengawasan hanya 1 faktor yang turut menyebabkan terjadinya inefisiensi biaya operasional, yakni: faktor evaluasi.

RIWAYAT HIDUP DATA PRIBADI

Syahbana Filino Nasution, lahir di Medan, Sumatera Utara, pada tanggal 04 Juli 1977. Saat ini bertempat tinggal di Jalan Beo No. 42 Medan, Sumatera Utara. Riwayat Pendidikan dimulai pada Sekolah Dasar Negeri 1 Paya Bujok Tunong Langsa tahun 1983 hingga 1989. Kemudian dilanjutkan pada Sekolah Menengah Pertama Negeri 1 Langsa yang lulus pada tahun 1992. Berikutnya melanjutkan SekolahMenengah Atas Negeri 1 Medan dari tahun 1992 hingga tahun 1995. Melanjutkan pendidikan di Institute Teknologi TELKOM, yang lulus pada tahun 2001. Pada tahun 2003 terdaftar sebagai Mahasiswa Sekolah Pasca Sarjana Universitas Sumatera Utara.

Karir penulis dimulai pada tahun 2001 di PT Sandhy Putra Makmur, Jakarta, yang bekerja hingga tahun 2003. Kemudian pada tahun 2005 hingga sekarang sebagai karyawan di PT. Telkomsel, anak perusahaan dari PT Telkom, Tbk.

Penulis memiliki seorang istri yang bernama Widya Apriyani, SE serta 1 (satu) orang putra yang bernama Muhammad Kevin Farras Aisy Nasution.

Medan Februari 2012

KATA PENGANTAR

Syukur alhamdulillah saya ucapkan atas berkah dan karunia-Nya sehingga penulis dapat menyelesaikan penelitian Geladikarya ini dengan judul: “Analisis Perencanaan dan Pengawasan Biaya Operasional pada PKS Tg Seumantoh PTP Nusantara I (Persero).

Geladikarya ini disusun untuk memenuhi persyarata menyelesaikan pendidikan Strata 2 di Sekolah Pasca Sarjana, Program Studi Magister Manajemen, Universitas Sumatera Utara.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada: 1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc(CTM). Sp.A(K) selaku Rektor

Universitas Sumatera Utara.

2. Prof.Dr.Ir. A. Rahim Matondang,MSIE selaku Direktur Program Pascasarjana Universitas Sumatera Utara Medan.

3. Bapak Prof. Dr. Ir. Darwin Sitompul, M. Eng selaku Ketua Program Studi Magister Manajemen Universitas Sumatera Utara.

4. Bapak Dr. Ir. Nazaruddin, MT, sebagai Ketua Komisi Pembimbing. 5. Ibu Dra. Sri Mulyani, Ak, MBA, sebagai Anggota Komisi Pembimbing.

6. Para Dosen serta Staff Pengajar Sekolah Pasca Sarjana, Program Studi Magister Manajemen USU

7. Bapak-bapak dan Ibu-ibu staff administrasi Sekolah Pasca Sarjana, Program Studi Magister Manajemen USU

9. Berbagai pihak yang tidak dapat penulis sebutkan satu-persatu.

Akhir akata penulis semoga Geladikarya ini memberikan manfaat dan sumbangan positif bagi dunia akademis dan praktisi serta kepada masyarakat luas umumnya.

Medan, Februari 2012

DAFTAR ISI

1.5. Batas dan Ruang Lingkup Penelitian ... 7

BAB II TINJAUAN TEORETIS 2.1. IPengertian Perencanaan dan Pengawasan ... 8

2.1.1. Pengertian Perencanaan ... 8

2.1.2. Pengertian Pengawasan ... 9

2.2. Tujuan dan Manfaat Perencanaan dan Pengawasan ... 10

2.2.1. Tujuan dan Manfaat Perencanaan ... 10

2.2.2. Tujuan dan Manfaat Pengawasan ... 10

2.3. Biaya Operasi ... 12

2.3.1. Pengertian Biaya Operasi ... 12

2.4. Biaya Operasi ... 17

2.4.1. Pengertian Biaya Operasi ... 17

2.4.2. Elemen-elemen Biaya Operasi ... 18

2.4.3. Prosedur Penyusunan Anggaran Biaya Operasi ... 19

2.5. Pengawasan Biaya Operasi ... 21

2.5.1. Teknik Pengawasan Biaya Operasi ... 25

2.5.2. Prosedur Pengeluaran Biaya Operasi ... 29

BAB III KERANGKA KONSEPTUAL ... 34

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ... 37

BAB V GAMBARAN PERUSAHAAN 5.1. Deskripsi perusahaan ... 42

5.2. Visi dan Misi Perusahaan ... 43

5.3. Struktur Organisasi ... 44

BAB VI ANALISIS DAN PEMBAHASAN 6.1. Analisis Hasil Penelitian ... 45

6.1.1. Penganggaran ... 45

6.1.2. Pengawasan ... 51

6.2. Diskusi Hasil Penelitian ... 55

6.2.1. Analisis Penyebab Penyimpangan Biaya Operasional ... 55

6.2.3. Tindakan Manajemen ... 58

BAB VII KESIMPULAN DAN SARAN

DAFTAR TABEL

Tabel 1.1. Perbandingan Anggaran dan Realisasi Biaya Operasional

PKS Tg Seumantoh Tahun 2010 ... 4

Tabel 2.1. Anggaran Biaya Penjualan pada 31 Desember 1999 ... 31

Tabel 2.2. Anggaran Biaya Administrasi dan Umum untuk pada

31 Desember 1999... 32

DAFTAR GAMBAR

Gambar 3-1: Kerangka Konseptual ... 34

Gambar 5-1: Struktur Organisasi PKS Tg Seumantoh, NAD ... 22

RINGKASAN EKSEKUTIF

Salah satu keberhasilan manajemen adalah kemampuan dalam membaca kemungkinan dan kesempatan di masa datang. Dalam akuntansi, kegiatan peramalan di masa datang masuk ke dalam bagian perencanaan. Perencanaan yang baik harus disertai kegiatan pengawasan. Pengawasan berarti melakukan penilaian atas pelaksanaan pekerjaan dengan membandingkan realisasi dengan anggaran.

Biaya operasional berhubungan langsung dengan laba rugi, sehingga pengaturan biaya produksi, disamping menghemat cost, juga mendatangkan laba yang lebih besar kepada perusahaan. Agar perencanaan biaya operasional tersusun dengan baik, terlebih dahulu manajemen menyusun perencanaan atas elemen masing-masing biaya operasional. PKS Tg Seumantoh PTPN I (Persero) NAD merupakan perusahaan yang bergerak dibidang pengolahan kelapa sawit.

Pengamatan awal yang penulis lakukan ditemukan bahwa pelaksanaan pengawasan yang berada di satu posisi (Kepala Tata Usaha) dan juga realisasi anggaran ada yang melebihi 4 kali dari perencanaan. Berdasarkan hal tersebut penulis melakukan penelitian berkaitan dengan analisis perencanaan dan pengawasan di PKS Tg Seumantoh, NAD, dimana penulis merumuskan permasalahan penelitian 1) faktor apa dari aspek perencanaan dan pengawasan yang mempengaruhi biaya operasional, dan 2) perbaikan apa yang diperlukan dalam rangka perencanaan dan pengawasan biaya operasional.

Penelitian ini dibatasi dengan menggunakan teori perencanaan dan pengawasan, dilaksanakan di PKS Tg Seumantoh dan dengan menggunakan analisa metode exploratory dan conclusive untuk menjawab permasalahan penelitian diatas.

Hasil penelitian menunjukkan dari 5 faktor-faktor perencanaan, ditemukan 2 faktor yang turut menyebabkan terjadinya inefisiensi biaya operasional yaitu: faktor lingkungan dan faktor sumber daya. Sedangkan dari 3 faktor-faktor pengawasan hanya 1 faktor yang turut menyebabkan terjadinya inefisiensi biaya operasional, yakni: faktor evaluasi.

BAB I

PENDAHULUAN

1. Latar Belakang Penelitian

Berhasil atau tidaknya suatu perusahaan dalam mencapai tujuan, umumnya

ditandai dengan kemajuan manajemen dalam melihat kemungkinan dan

kesempatan dimasa mendatang, baik jangka panjang maupun jangka pendek. Hal

ini merupakan tugas manajemen untuk merencanakan setiap kegiatan perusahaan,

guna mengantisipasi kejadian-kejadian yang mungkin dihadapi masa mendatang.

Kegiatan perencanaan dan pengawasan yang dilaksanakan harus memadai

sesuai dengan besarnya perusahaan tersebut. Kegiatan-kegiatan yang ada dalam

perusahaan merupakan kegiatan yang saling berkaitan antara satu dengan yang

lain. Kegagalan dalam pelaksanaan kegiatan akan berakibat terhadap kegiatan

yang lain terhadap suatu kegiatan dalam perusahaan. Dengan demikian

perencanaan dan pengawasan kegiatan tersebut harus dilakukan dengan benar.

Dalam meningkatkan kemampuan dan kinerja perusahaan maka

perusahaan harus membuat suatu perencanaan kerja. Perencanaan yang baik harus

disertai dengan pengawasan. Pengawasan berarti melakukan penilaian atas

pelaksanaan pekerjaan dengan membandingkan realisasi rencana (anggaran) dan

yang paling utama dalam membuat perencanaan adalah anggaran biaya. Anggaran

yang saling berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam

satuan uang dan berlaku untuk masa yang akan datang. Dengan berpedoman pada

anggaran, maka tujuan perusahaan diharapkan dapat terwujud.

Anggaran bertujuan untuk melaksanakan seluruh fungsi-fungsi manajemen

kesistematisan operasi dan sebagai alat untuk mengawasi pelaksanaan aktivitas

perusahaan yang direncanakan, agar operasi perusahaan dapat berjalan efisien.

Anggaran dibuat dan disusun secara berkelanjutan (kontinyu), sesuai jangka

waktu yang ditentukan. Anggaran tersebut disiapkan, ditinjau dan diperbaiki

sampai para manajemen perusahaan merasa puas akan hasil anggaran yang

merupakan rencana terbaik yang dapat dilakukan pada situasi dan kondisi saat ini.

Dengan demikian anggaran dapat membuat para manajemen menjadi administratif

yang baik.

Pengeluaran biaya untuk biaya operasional merupakan biaya yang cukup

besar yang dikeluarkan perusahaan, disamping itu biaya operasional sulit untuk

diatur dengan pasti, karena didalamnya meliputi biaya administrasi dan

biaya-biaya lainnya diluar dari biaya-biaya produksi. Biaya produksi sudah memiliki

komponen yang fiks, mudah diatur dan diprediksi sesuai dengan jumlah dan

kualitas produksi, dilain pihak biaya operasional sulit diperlakukan hal yang sama.

Oleh karena itu harus dilakukan pengawasan terhadap biaya operasional.

Pengawasan biaya operasional dilakukan dengan berpedoman pada anggaran

biaya operasio yang telah disusun. Anggaran biaya operasi tersebut dibandingkan

dengan realisasi biaya operasi tahun berjalan. Melalui perbandingan ini dapat

memperbaikinya apabila penyimpangan tersebut merugikan karena dapat

mengurangi pendapatan perusahaan.

Pabrik Kelapa Sawit Tg. Seumantoh PTP. Nusantara I (Persero), Naggroe

Aceh Darussalam, merupakan perusahaan yang bergerak dibidang pengolahan

kelapa sawit menjadi produk Crude Palm Oil (CPO) dan inti sawit. Pengelolaan

keuangan PKS Tg. Seumantoh berdasarkan anggaran yang dibuat, namun

realisasi dari anggaran tersebut tidak dipantau secara ketat. Berdasarkan

pengamatan yang penulis lakukan, Kepala Tata Usaha memiliki wewenang yang

luas dalam melakukan realisasi anggaran, sehingga dikhawatirkan pengawasan

anggaran tidak ketat. Begitu juga halnya dalam pembiayaan produksi. Terdapat

beberapa transaksi yang tidak terdapat dalam anggaran yang dibuat sebelumnya.

Hal ini tentu saja mengganggu proses penganggaran dan pelaksanaan pengawasan

anggaran. Sesuai dengan visi dari PKS Tg. Seumantoh, bahwa perusahaan ingin

menjalankan perusahaan berdasarkan prinsip-prinsip Good Governance yang

transparan dan efisien, maka perlu dilakukan penelitian untuk melihat bagaimana

prosedural penyusunan anggaran dan pengawasan anggaran biaya operasional di

PKS Tg. Seumantoh.

Penyusunan anggaran di PKS Tg Seumantoh pada dasarnya sudah

dilakukan dengan baik, dimana setiap department menyusun anggaran mereka

berdasarkan kebutuhan dan diproyeksikan dari belanja yang mereka lakukan pada

tahun berjalan. Hasil seluruh anggaran ini kemudian dibawa ke PTPN I Nanggroe

Aceh Darussalam untuk diulas dan direview kembali. Jika ada revisi, maka revisi

Namun, realisasi dari anggaran ini yang masih perlu untuk diperhatikan.

Sebagaimana penulis ungkapkan diatas, bahwsanya wewenang Kepala Tata Usaha

dalam mencairkan dan mengawasi anggaran. Fungsi pelaksana dan pengawas

seharusnya tidak boleh berada pada satu divisi atau department, agar ada fungsi

kontrol terhadap pelaksanaan realisasi anggaran.

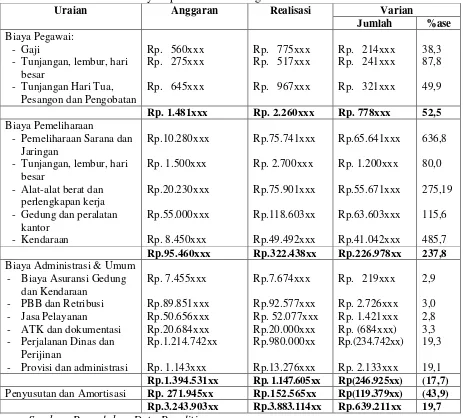

Disamping, itu – penulis juga menemukan indikasi adanya inefisiensi

terhadap penggunaan biaya yang dianggarkan. Tabel berikut menjelaskan

bagaimana pelaksanaan biaya anggaran pada PKS Tg Seumantoh tahun 2010:

Tabel 1.1. Perbandingan Anggaran dan Realisasi Biaya Operasional PKS Tg Seumantoh Tahun 2010

Uraian Anggaran Realisasi Jumlah Selisih

Biaya Pegawai Rp. 1.481xxx Rp. 2.260xxx Rp. 778xxx

Biaya Pemeliharaan Rp.95.460xxx Rp.322.438xx Rp.226.978xx

Biaya Administrasi & Umum

Rp.1.394.531xx Rp. 1.147.605xx Rp(246.925xx)

Penyusutan dan Amortisasi

Rp. 271.945xx Rp.152.565xx Rp(119.379xx)

Rp.3.243.903xx Rp.3.883.114xx Rp.639.211xx

Sumber: Data Keuangan Neraca Percobaan Tahun 2010 PKS Tg Seumantoh

Pada tabel diatas, jelas terlihat adanya realisasi biaya melebihi dari yang

dianggarkan, bahkan kelebihan realisasi biaya hingga mencapai 4 kali lipat yakni

pada realisasi biaya untuk kenderaan, 2 kali lipat untuk alat-alat berat dan

perlengkapan kerja. Hal ini seharusnya bisa ditekan jika pelaksanaan realisasi

biaya bisa dipantau dan dikontrol dengan lebih baik. Pada keterangan sebelumnya

dijelaskan bahwa fungsi Kepala Tata Usaha merangkap sebagai pelaksana dan

Penyusunan dan pengawasan biaya operasional perlu dilakukan guna

menghindarkan pemborosan dan penyelewengan serta peningkatan efisiensi kerja

sehingga kemungkinan realisasi anggaran tidak jauh membesar daripada anggaran

yang pada akhirnya menciptakan biaya operasional pabrik membengkak.

Berdasarkan latar belakang permasalahan yang penulis ungkapkan, maka penulis

ingin melakukan penelitian di PKS Tg Seumantoh berkaitan dengan penganggaran

dan pengawasan biaya operasional dengan tujuan penelitian ini dapat merumuskan

sistem penganggaran dan pengawasan biaya operasional sesuai dengan hasil

penelitian dan teori-teori yang penulis gunakan nantinya.

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalah diatas, maka dirumuskan

permasalahan penelitian yaitu:

1. Faktor apa dari aspek perencanaan dan pengawasan yang

mempengaruhi biaya operasional?.

2. Perbaikan apa yang diperlukan dalam rangka perencanaan dan

pengawasan biaya operasional?

1.3. Tujuan Penelitian

1. Untuk mengidentifikasi faktor yang mempengaruhi biaya operasional dari

aspek perencanaan dan pengawasan

2. Untuk menganalisis perbaikan terhadap penyimpangan biaya operasional

3. Gambaran umum perusahaan dan saran serta tindak lanjut yang harus

diambil berdasarkan hasil penelitian kepada manajemen PKS Tg.

Seumantoh PTPN1 NAD.

1.4. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi perusahaan, diharapkan dapat memberikan sumbangan pemikiran

untuk bahan pertimbangan bagi pihak manajemen yang berkaitan dengan

perencanaan dan pengawasan biaya operasional.

2. Bagi Program Studi Magister Managemen USU, dapat sebagai bahan

informasi dan acuan dalam melakukan penelitian – penelitian berikutnya

yang berkaitan

3. Bagi peneliti, menambah pengetahuan yang berkaitan dengan perencanaan

dan pengawasan biaya operasional.

4. Bagi peneliti selanjutnya, diharapkan dapat digunakan untuk menambah

informasi dan acuan dasar yang membantu dalam penelitian yang lebih

1.5. Batasan dan Ruang Lingkup Penelitian

Adapun yang menjadi batasan dan ruang lingkup dalam penelitian ini

adalah sebagai berikut :

1. Batasan waktu

Penelitian ini bersifat time series, hanya membatasi pada Laporan

Keuangan Pabrik Kelapa Sawit Tg. Seumantoh PTP. Nusantara I

(Persero), dalam rentang waktu 2007 – 2011

2. Batasan objek penelitian

Penelitian ini dibatasi pada teori perencanaan dan pengawasan

3. Ruang lingkup penelitian:

Ruang lingkup dalam penelitian ini dilakukan di Pabrik Kelapa Sawit Tg.

BAB II

TINJAUAN TEORETIS

2. 1. Perencanaan dan Pengawasan

2.1.1. Pengertian Perencanaan

Setiap perusahaan yang ingin bertahan, tumbuh ataupun yang

menginginkan bekerjanya perusahaan secara lancar memerlukan adanya

perencanaan. Perencanaan merupakan suatu proses yang akan membuat

perusahaan peka, dalam pengertian mampu menyesuaikan diri terhadap

ancaman-ancaman dan kesempatan-kesempatan yang ada. Fungsi manajemen yang pokok

adalah perencanaan, pengorganisasian, dan fungsi pengawasan.

Perencanaan merupakan fungsi yang menempati urutan pertama dan

sebagai landasan bagi fungsi manajemen lainnya. Supriono (2000) mengatakan

bahwa perencanaan adalah proses untuk menentukan tujuan organisasi yang akan

dicapai perusahaan dan mengatur strategi yang akan dilaksanakan. Perencanaan

ini dapat disusun untuk jangka pendek, jangka panjang dan akan dipakai sebagai

dasar untuk mengendalikan kegiatan perusahaan.

Perencanaan pada dasarnya adalah memilih alternatif-alternatif yang

mungkin dilaksanakan dengan mempertimbangkan tujuan perusahaan serta

dihadapi. Untuk tujuan tersebut manajemen harus mengetahui data yang relevan

terutama yang menyangkut penghasilan dan beban di masa yang akan datang.

Sedangkan perencanaan menurut Nafarin (2010) adalah tindakan yang

dibuat berdasakan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan

pada waktu yang akan datang dalam tujuan yang diinginkan.

Dari pengertian-pengertian diatas dapat diambil kesimpulan bahwa

perencanaan merupakan suatu proses penentuan kegiatan atau aktivitas yang

dilakukan di masa yang akan datang untuk menghadapi berbagai ketidakpastian

dan pemilihan alternatif-alternatif yang mungkin terjadi. Perencanaan dianggap

sebagai suatu kumpulan keputusan yang mencakup hal-hal yang berhubungan

dengan keadaan di masa yang akan datang. Oleh karena itu, perencanaan harus

mempunyai kemampuan melakukan pilihan-pilihan terbaik yang dapat

dilaksanakan untuk menghindari kegagalan.

2.1.2. Pengertian Pengawasan

Pengawasan merupakan bagian dari fungsi manajemen yang berupaya agar

rencana yang sudah ditetapkan dapat tercapai sebagaimana mestinya. Pengawasan

mencakup upaya memeriksa apakah semua terjadi sesuai dengan rencana yang

ditetapkan, perintah yang dikeluarkan dan prinsip yang dianut. Juga dimaksudkan

untuk mengetahui kelemahan dan kesalahan agar dihindari kejadiannya di

Menurut Safri (2001) pengawasan adalah segala usaha dan kegiatan untuk

mengetahui dan menilai kenyataan yang sebenarnya mengenai pelaksanaan tugas

dan kegiatan apakah sesuai dengan yang semestinya atau tidak.

2.2. Tujuan dan Manfaat Perencanaan dan Pengawasan

2.2.1. Tujuan dan Manfaat Perencanaan

Tujuan perencanaan adalah untuk menentukan program-program dan

penemuan-penemuan sekarang yang dapat dipergunakan untuk meningkatkan

kemungkinan pencapaian tujuan di waktu yang akan datang.

Manfaat penting adanya perencanaan yang baik dalam suatu perusahaan

adalah:

1. Perencanaan menimbulkan aktivitas-aktivitas yang teratur.

2. Perencanaan membantu kita memvisualisasikan

kemungkinan-kemungkinan pada masa yang akan datang.

3. Perencanaan memberikan dasar untuk pengawasan.

4. Perencanaan merangsang prestasi kerja

2.2.2. Tujuan dan Manfaat Pengawasan

Tujuan utama pengawasan adalah mengusahakan agar apa yang

tersebut maka pengawasan pada tahap pertama bertujuan agar pelaksanaan

pekerjaan sesuai dengan instruksi-instruksi yang ditekankan. Tahap berikutnya

untuk mengetahui kelemahan-kelemahan serta kesulitan-kesulitan yang dihadapi

dalam pelaksanaan perencanaan (Munandar, 2001).

Berdasarkan penemuan-penemuan tersebut dapat diambil tindakan untuk

memperbaikinya, baik pada waktu itu maupun pada waktu-waktu yang akan

datang. Oleh karenanya agar pengawasan itu benar-benar efektif artinya dapat

merealisasikan tujuannya, maka suatu sistem pengawasan setidak-tidaknya harus

dapat dengan segera melaporkan adanya penyimpangan-penyimpangan dari

rencana pengawasan bukan hanya untuk mencari kesalahan-kesalahan tetapi

berusaha untuk menghindari terjadinya kesalahan-kesalahan tersebut.

Manfaat pengawasan bagi suatu perusahaan adalah sebagai berikut:

1. Mempersatukan pengertian-pengertian tentang kebijaksanaan dan

prosedur-prosedur.

2. Menemukan penilaian apakah perencanaan telah dilaksanakan secara

efektif

3. Menentukan dan mengukur penyimpangan yang terjadi.

4. Mengantisipasi penyimpangan-penyimpangan dari standar.

5. Menyegerakan tindakan koreksi yang perlu untuk pencapaian tujuan.

Disamping itu, faktor-faktor yang membuat suatu pengawasan diperlukan

1. Perubahan lingkungan organisasi

Melalui pengawasan dapat dideteksi perubahan-perubahan yang

berpengaruh pada barang dan jasa perusahaan.

2. Peningkatan kompleksitas organisasi

Semakin besar organisasi, semakin memerlukan pengawasan yang lebih

formal dan lebih hati-hati

3. Kesalahan-kesalahan

Pengawasan memungkinkan manajemen mendeteksi kesalahan-kesalahan

para bawahan.

4. Kebutuhan manajer untuk mendelegasikan wewenang

Dengan pengawasan manajer dapat menentukan apakah bawahan telah

melaksanakan tugas-tugas yang telah dilimpahkan kepadanya.

(Munandar, 2001).

2.3. Faktor-faktor yang Mempengaruhi Perencanaan dan Pengawasan

2.3.1. Faktor-faktor yang Mempengaruhi Perencanaan

Setiap perencanaan baik dalam organisasi manajerial maupun organisasi

bisnis menyusun perencanaan untuk mencapai tujuan organisasi. Dalam setiap

perencanaan akan terlihat fungsi dari perencanaan itu sendiri dan juga

faktor-faktor yang turut menentukan dalam menentukan perencanaan.

Davis (dalam Rosmawaty, 2011) menyatakan fungsi perencanaan ini

1. Rencana strategis, menggambarkan fokus bisnis utama perusahaan untuk

jangka panjang.

2. Perencanaan taktis, merupakan rencana-rencana perusahaan yang berskala

lebih kecil yang konsisten dengan rencana strategis.

3. Perencanaan operasional, menyusun metode-metode yang akan segera

digunakan.

4. Perencanaan darurat, merupakan rencana-rencana alternatif yang

dikembangkan untuk menghadapi berbagai kondisi bisnis yang mungkin

terjadi.

Selanjutnya Heckert (dalam Rosmawati, 2011) mengemukakan ada

beberapa faktor yang perlu diperhatikan dalam menyusun perencanaan, yaitu:

1. TujuanPerusahaan

Hal pertama yang perlu diperhatikan dalam menetapkan penyusunan

perencanaan adalah mengeetahui dan mengeksplorasi apa yang menjadi

tujuan perusahaan. tujun perusahaan dimanifestasikan dalam visi dan misi

perusahaan.

2. Kondisi lingkungan ekonomi sosialpolitik

Manajemen haarus mempelajari kondisi perekonomian dan politik dalam

menyusun perencanaan, hal ini berguna untuk peramalan berapa biaya

anggaran yang ditetapkan. Kondisi perekonomian yang mempengaruhi

seperti inflasi, suku bunga, sedangkan kondisi politik seperti suhu politik,

3. SumberDaya

Hal ini mengacu kepada suatu keyakinan bahwa tujuan dapat dicapai

dengan sumber daya yang tersedia pada perusahaan.

4. TindakanPreventif

Keyakinan bahwa perusahaan dapat mengarahkan atau mengkoordinasikan

atau melaksanakan tindakan-tindakan di masa mendatang, yang

direncanakan untuk mencapai tujuan-tujuan (atau menghindari

kondisi-kondisi yang merintangi kemajuan).

5. Kontinuitas

Suatu pengertian atau pengakuan, bahwa perubahan yang tidak ada

putusnya, dan perkembangan kondisi yang diharapkan, akan

mengharuskan adanya penilaian-penilaian yang berkesinambungan

terhadap tujuan, kendala dan rencana tindakan.

Dari kedua pendapat ahli di atas terlihat bahwa adanya kesinambungan

antara fungsi dari perencanaan dengan faktor-faktor yang harus diperhatikan

dalam melakukan suatu perencanaan. Dalam melaksanakan perencanaan juga

harus diperhatikan ke empat fungsi perencanaan, tentunya dengan prioritas pada

fungsi yang sesuai dengan kondisi organisasi.

2.3.2. Faktor-faktor yang Mempengaruhi Pengawasan

Pengawasan, terdiri dari tugas-tugas memonitor dan mengevaluasi. Dalam

hal ini para manajer hendaknya mengukur kinerja dibandingkan dengan standar

dicapai sesuai dengan rencana. Dalam hal ini bila terdapat

penyimpangan-penyimpangan maka perlu tindakan segera mungkin sehingga pelaksanaan kerja

atau proses manajemen dapat berjalan sesuai dengan rencana semula. Dipihak lain

mungkin saja penyimpangan tersebut tidak dapat dihindarkan karena secara nyata

justru rencana yang tidak sesuai sehingga bukan penyimpangan yang diperbaiki

tetapi rencanalah yang disesuaikan dengan kondisi yang ada.

Tujuan utama dari pengawasan sebenarnya adalah agar proses pelaksanaan

manajemen dilakukan sesuai dengan rencana yang telah ditetapkan dan

melaksanakan tindakan perbaikan apabila terjadi penyimpangan-penyimpangan.

Untuk dapat benar-benar merealisir tujuan utama tersebut maka

pengawasan pada tahap pertama bertujuan agar pelaksanaan pekerjaan sesuai

dengan intruksi yang telah dikeluarkan dan untuk mengetahui

kelemahan-kelemahan serta kesulitan yang dihadapi dalam pelaksanaan rencana berdasarkan

penemuan-penemuan tersebut dapat diambil tindakan untuk memperbaikinya baik

waktu itu maupun waktu yang akan datang.

Pengawasan merupakan kegiatan manajerial yang kontinual. Dengan

mengambil tindakan yang kolektif melalui pengawasan maka dapatlah dinilai

pelaksanaan prinsip efisiensi dan efektivitas yang telah dicapai oleh perusahaan.

Pengawasan terhadap anggaran sangatlah diperlukan oleh pimpinan agar anggaran

yang telah dialokasikan untuk berbagai kegiatan dapat lebih efisien dengan hasil

Selanjutnya Harujitu (2001) menyatkan bahwa komponen dari kegiatan

pengawasan adalah:

1. Menetapkan alat pengukur (standar)

Perusahaan memiliki standar yang dijadikan sebagai tolok ukur kegiatan

pengawasan. Tolok ukur bisa berupa anggaran tahun sebelumnya, ataupun

berdasarkan studi yang dilakukan secara mendalam. Tolok ukur berguna

sebagai alat pengendali perusaahan, yang dipakai tidak saja sebagai

pengawas, namun juga dipergunakan manajemen dalam merealisasikan

anggaran.

2. Mengadakan penilaian (evaluasi)

Evaluasi berupa penilaian antara apa yang telah ditetapkan dalam

perencanaan dengan realisasi yang dilakukan. Evaluasi tidak hanya

menilai terjadi penyimpangan (deviasi), namun juga menelaah mengapa

penyimpangan bisa terjadi.

Pada dasarnya penyimpangan ada dua (dalam Bako, 2009), yakni:

- Favorable deviation, yakni penyimpangan yang justru memberi nilai positif bagi perusahaan, hal ini terjadi karena realisasi anggaran lebih

kecil dari yang dianggarkan sehingga diperoleh efisiensi anggaran.

- Unfavorable deviation, yakni penyimpangan yang terjadi realisasi anggaran melebihi jumlah dari standar yang sudah ditentukan.

3. Mengadakan tindakan perbaikan (koreksi)

Pengawasan dapat dianggap sebagai aktivitas untuk menemukan,

dicapai dari aktivitas-aktivitas yang direncanakan, apabila dalam

pelaksanaannya ditemukan penyimpangan maka diadakan tindakan

korektif agar rencana semula sejalan dengan pelaksanaannya.

2.4. Biaya Operasi

2.4.1. Pengertian Biaya Operasi

Biaya operasi merupakan salah satu elemen yang paling penting dalam

aktivitas ekonomi dari suatu perusahaan dalam pembentukan laba usaha. Dalam

menjalankan aktivitasnya, suatu perusahaan akan mengeluarkan berbagai jenis

biaya diantaranya biaya bahan, upah langsung, dan biaya overhead dimana

ketiganya disebut biaya produksi. Biaya lainnya untuk kelancaran penjualan atau

pemasaran administratif disebut dengan biaya operasi.

Pengertian biaya operasi menurut Halim (1996) adalah biaya-biaya yang

berhubungan dengan operasional perusahaan yang terdiri dari biaya penjualan dan

biaya administratif dan umum, dimana seluruh biaya ini dibebankan kepada

penghasilan (revenue) di periode biaya tersebut terjadi.

Dari pengertian diatas jelaslah bahwa biaya operasi terdiri dari biaya

penjualan dan administrasi umum. Dengan kata lain, biaya operasi meliputi semua

biaya yang dikeluarkan untuk tujuan operasional perusahaan selain kegiatan

Adapun pengertian biaya penjualan dan biaya administratif umum menurut

Munandar (2001): biaya penjualan (selling expense) adalah semua biaya yang

terjadi serta terdapat di dalam lingkungan bagian penjualan, serta bagian-bagian

lain yang berhubungan dengan kegiatan-kegiatan yang dilakukan oleh bagian

penjualan. Sedangkan yang dimaksud dengan biaya administratif adalah semua

biaya yang terjadi serta terdapat dalam lingkungan kantor administrasi perusahaan

serta biaya-biaya secara keseluruhan.

2.3.2. Elemen-elemen Biaya Operasi

Biaya operasi di dalam perusahaan terbagi atas biaya penjualan dan biaya

administrasi umum. Adapun elemen dari masing-masing biaya operasi adalah

sebagai berikut (Halim, 1996):

1. Biaya penjualan, terdiri dari:

a. Gaji karyawan penjualan

b. Biaya pemeliharaan bagian penjualan

c. Biaya perbaikan bagian penjualan

d. Biaya penyusutan peralatan bagian penjualan

e. Biaya penyusutan gedung bagian penjualan

f. Biaya listrik bagian penjualan

g. Biaya telepon bagian penjualan

h. Biaya asuransi bagian penjualan

j. Biaya iklan

k. Biaya lain-lainnya

2. Biaya administrasi dan umum, terdiri dari:

a. Gaji karyawan kantor

b. Biaya pemeliharaan kantor

c. Biaya perbaikan kantor

d. Biaya penyusutan peralatan kantor

e. Biaya penyusutan gedung kantor

f. Biaya listrik kantor

g. Biaya telepon kantor

h. Biaya asuransi kantor

i. Biaya perlengkapan kantor

j. Biaya lain-lainnya

2.3.3. Prosedur Penyusunan Anggaran Biaya Operasi

Penyusunan anggaran berhubungan erat dengan peran departemen

anggaran dan komite anggaran. Departemen anggaran adalah departemen yang

bertugas mengadministrasikan aliran informasi system pengendalian melalui

anggaran.

Fungsi departemen anggaran menurut Supriono (2000) :

2. Mengkoordinasikan dan menerbitkan setiap asumsi-asumsi dasar yang

dikeluarkan kantor pusat untuk digunakan dalam menyusun anggaran.

3. Menjamin bahwa informasi dikomunikasikan secara wajar di antara

unit-unit organisasi yang saling berhubungan.

4. Membantu pusat-pusat pertanggungjawaban di dalam menyusun anggaran.

5. Menganalisis usulan anggaran dan membuat rekomendasi, pertama pada

penyusun anggaran dan selanjutnya kepada manajemen puncak.

6. Menganalisis laporan prestasi sesungguhnya dibandingkan anggarannya,

menginterpretasikan hasil-hasilnya, dan menyiapkan laporan ringkas untuk

manajemen puncak.

7. Mengadministrasikan proses pengubahan atau penyesuaian anggaran

selama tahun yang bersangkutan.

8. Mengkoordinasikan dan secara fungsional mengendalikan pekerjaan

departemen anggaran di eselon bawah.

Komisi anggaran adalah komisi yang dibentuk oleh manajemen puncak

untuk mengkoordinasikan proses manajemen dalam penyusunan anggaran.

Langkah-langkah yang perlu dilakukan dalam penyusunan anggaran menurut

Gudono (1993) adalah sebagai berikut :

1. Manajemen puncak mengirim prinsip-prinsip penyusunan anggaran

(termasuk tujuan umum perusahaan) ke masing-masing bagian serta

membentuk komite anggaran, jika belum memiliki komite.

2. Masing-masing bagian menyusun anggaran operasional (rencana laba)

Masing-masing manajer terlibat menerima anggaran penjualan untuk

dijadikan dasar penyusunan anggaran operasionalnya sendiri. Konsultasi

dengan komite anggaran atau manajemen yang lebih tinggi sering

dilakukan pada tahap ini.

3. Negosiasi antar bagian dan komunikasi dengan pihak atasan.

4. Koordinasi dan pembahasan kembali terhadap rancangan anggaran yang

diajukan masing-masing departemen oleh komite anggaran. Beberapa

revisi mungkin dilakukan supaya terjadi keharmonisan antara anggaran

dari departemen yang satu dengan anggaran dari departemen lain.

Konsultasi dengan pihak-pihak yang terlibat dilakukan untuk membahas

revisi itu.

5. Persetujuan akhir dari manajemen puncak. Anggaran induk kemudian

dibagi-bagikan ke setiap departemen.

2.4. Pengawasan Biaya Operasi

Sistem pengawasan yang paling efektif dipergunakan oleh suatu

perusahaan adalah melalui sistem pengawasan intern atau yang lebih dikenal

dengan Struktur Pengendalian Intern.

Di dalam Standar Profesional Akuntansi Publik (2001) Struktur

Pengendalian Intern didefenisikan sebagai satuan usaha terdiri dari kebijakan dan

prosedur yang diterapkan untuk memberikan keyakinan (assurance) memadai

Tujuan dilakukannya struktur pengendalian intern adalah :

1. Menjaga kekayaan dan catatan organisasi.

2. Mencek ketelitian dan keandalan data akuntansi.

3. Mendorong efisiensi.

4. Mendorong dipatuhinya kebijakan manajemen.

Struktur pengendalian intern ini terdiri dari tiga unsur pokok yaitu :

1. Lingkungan pengendalian.

2. Penaksiran resiko

3. Prosedur pengendalian.

4. Informasi dan Komunikasi

5. Pemantauan

Lingkungan Pengendalian

Lingkungan pengendalian merupakan pengaruh gabungan dari berbagai

faktor dalam membentuk, memperkuat atau merupakan efektivitas kebijakan dan

prosedur tertentu. Contohnya: di dalam pengeluaran biaya operasi, pelaksaan

pekerjaannya harus sesuai dengan tugas dan tanggung jawab.

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik

dan manajer perusahaan mengenai pentingnya pengendalian suatu perusahaan.

Efektivitas sistem akuntansi dan prosedur pengendalian sangat ditentukan oleh

Sistem Akuntansi

Dalam hal ini sistem dianggap sebagai suatu jaringan prosedur yang saling

berkaitan yang dapat dilambangkan sesuai dengan kerangka yang saling

berintegrasi untuk melaksanakan kegiatan perusahaan seluruhnya. Sistem

akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan,

menganalisis, mencatat, dan melaporkan transaksi suatu kesatuan usaha tersebut.

Sistem akuntansi dapat dipakai sebagai alat untuk menyusun informasi dan data

sehingga dpat mengawasi harta kekayaan perusahaan. Sistem akuntansi yang baik

dapat mengarahkan pencatatan sistematis, terinci dan sekaligus sangat berguna di

dalam penyusunan anggaran.

Penaksiran Resiko

Penaksiran resiko merupakan identifikasi dan analisa terhadap resiko yang

relevan untuk mencapai tujuanya, membentuk suatu dasar untuk menentukan

bagaimana resiko harus dikelola.

Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur sebagai tambahan

terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan

oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu

satuan usaha akan tercapai. Prosedur merupakan rangkaian tindakan operasional

administrasi yang biasanya melibatkan beberapa orang di dalam satu atau

beberapa departemen yang melembaga guna menjalin pelaksanaan yang seragam

Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang

meliputi sistem akuntansi terdiri dari metode dan catatan yang dibangun untuk

mencatat, mengolah, meringkas dan melaporkan transaksi entitas.

Komunikasi meliputi luasnya pemahaman personil tentang bagaimana aktivitas

mereka dalam sistem informasi pelaporan keuangan berkaitan dengan pekerjaan

orang lain.

Pemantauan

Pemantauan merupakan proses penetapan kualitas kinerja pengendalian

intern sepanjang waktu. Pemantauan mencakup penentuan desain dan operasi

pengendalian tepat waktu dan tindakan perbaikan yang dilakukan. Proses ini

dilaksanakan melalui aktivitas pemantauan terus menerus, evaluasi secara terpisah

atau kombinasi diantara keduanya.

Dalam mencapai tujuan organisasi atau perusahaan perlu adanya struktur

organisasi yang menggambarkan dengan jelas tugas, wewenang, dan tanggung

jawab masing-masing bagian sehingga kemungkinan yang dapat merugikan

perusahaan dapat dielakkan ataupun dibatasi seminimal mungkin.

Pengawasan terhadap biaya operasional tidak akan berjalan dengan baik

tanpa adanya perencanaan yang telah digariskan terlebih dahulu. Untuk

mendapatkan pengawasan yang baik terhadap biaya operasional perlu

1. Pengeluaran atau biaya harus hanya diperkenankan atas dasar persetujuan

yang diberikan oleh pejabat yang berwenang, dan sebelumnya pengeluaran

tersebut memang benar-benar diperlukan.

2. Pengeluaran atau biaya yang terjadi merupakan tugas pengawasan kepada

mereka yang diberikan wewenang.

2.4.1. Teknik Pengawasan Biaya Operasi

Dalam melaksanakan pengawasan biaya operasi, dapat digunakan teknik

pengawasan sebagai berikut (Munandar, 2001):

2.4.1.1. Pengawasan dengan menggunakan anggaran

Jika anggaran dipakai sebagai alat pengawasan biaya operasi, maka pada

awal periode ditentukan anggaran biaya untuk setiap jenis biaya yang

didistribusikan untuk setiap bagian dari department yang merupakan fungsional.

Pengawasan membutuhkan suatu alat pengukur untuk keseluruhan

organisasi, dalam hal ini anggaran mempunyai peranan sebagai alat pengukur atas

pelaksanaan yang sesungguhnya. Informasi yang diberikan melalui anggaran

ditujukan kepada pimpinan dalam bentuk laporan yang disusun sedemikian rupa

sehingga akan jelas terlihat apabila terdapat hal-hal yang memerlukan perbaikan

segera.

Penyimpangan yang bersifat merugikan serta dapat dikenndalikan harus

segera dilakukan tindakan perbaikan sedangkan yang bersifat menguntungkan jika

dijadikan dasar untuk perencanaan dan pengawasan yang lebih baik di masa yang

akan datang.

Analisa yang dilakukan terhadap penyimpangan perlu dilakukan karena

tidak ada gunanya mengetahui adanya suatu keadaan yang kurang baik tanpa

melakukan tindakan perbaikan terhadap keadaan tersebut. Namun demikian, hal

ini tidak berarti bahwa hal-hal yang telah sesuai dengan anggaran dapat diabaikan

oleh pimpinan tetapi harus waspada terhadap adanya kemungkinan yang disengaja

untuk menutupi kesalahan atau kekurangan yang sebenarnya ada. Dengan

demikian jelaslah bahwa anggaran perusahaan merupakan alat yang penting bagi

pimpinan untuk melakukan pengawasan atau pelaksanaan agar sesuai dengan

rencana yang telah ditetapkan.

Anggaran merupakan suatu rencana untuk masa yang akan datang,

sedangkan keadaan di masa yang akan datang diliputi oleh ketidakpastian, selalu

terjadi perubahan baik yang disebabkan oleh faktor intern maupun faktor ekstern

perusahaan. agar anggaran sebagai alat pengawasan dapat berhasil guna maka

sebaliknya dilakukan perbandingan antara realisasi dengan anggaran secara teratur

dan terus menerus dicatat di dalam laporan pelaksanaan atau laporan realisasi

anggaran.

Anggaran mempunyai peranan penting untuk fungsi pengawasan biaya

operasi, yaitu sebagai alat pengukur bagi pelaksanaan dari rencana yang telah

realisasi anggaran dilakukan analisa untuk mengetahui sebab-sebabnya dan

menjadi dasar untuk melakukan tindakan-tindakan perbaikan yang perlu.

Jelaslah anggaran merupakan salah satu teknik yang penting didalam

melakukan pengawasan atas pelaksanaan kegiatan yang telah direncanakan agar

tidak terjadi penyimpangan yang merugikan perusahaan.

2.4.1.2. Pengawasan dengan menggunakan standar

Teknik lain untuk mengawasi biaya operasi adalah dengan menggunakan

standar. Tujuan pemakaian standar disini adalah untuk lebih meningkatkan

efisiensi kegiatan dengan cara mengaitkan antara prestasi dari kegiatan dengan

biaya yang terjadi. Melakukan pengawasan berarti tindakan untuk menentapkan

apakah semua rencana yang telah dilaksanakan sebagaimana mestinya. Untuk

mengetahui apakah semua rencana telah dilaksanakan sebagaimana mestinya dan

apakah ada penyimpangan maka kita memerlukan suatu tolok ukur. Yang menjadi

tolok ukur biaya operasi dalam standar ini adalah membandingkan biaya standar

dengan biaya aktual. Biaya standar mencerminkan biaya yang seharusnya terjadi

yang ditentukan untuk setiap elemen biaya dan pada setiap department. Biaya

standar tersebut akan dapat dipakai sebagai alat pengawasan biaya dan menilai

prestasi pelaksanaan dengan baik.

Biaya standar adalah biaya yang ditentukan terlebih dahulu besarnya

berdasarkan penelitian yang seksama. Biaya standar menunjukkan berapa besar

biaya yang seharusnya terjadi dalam operasi normal dan berdaya guna sehingga

ini merupakan target yang dituju dan juga merupakan patokan yang dapat dipakai

untuk mengukur dan menilai biaya sesungguhnya.

Pada setiap periode akuntansi, biaya sesungguhnya dibandingkan dengan

biaya standar sehingga dapat dilakukan pengendalian biaya dan penilaian prestasi

dengan jalan menentukan efisiensi setiap elemen biaya pada setiap department.

Penentuan besarnya selisih biaya yang timbul akan menunjukkan elemen biaya

apa pada department mana dan tanggung-jawan siapa selisih biaya tersebut.

Saldo debet dalam rekening selisih berarti bahwa biaya aktual lebih besar

dari biaya standar. Hal ini disebut juga dengan selisih yang merugikan. Sebaliknya

bila rekening selisih bersaldo kredit berarti biaya aktual lebih kecil dari biaya

standar. Hal ini disebut dengan selisih yang menguntungkan.

Cara penyusunan anggaran yang paling baik adalah penyusunan anggaran

berdasarkan biaya standar karena seperti yang telah diuraikan sebelumnya bahwa

biaya standar ditetapkan melalui pendekatan secara ilmiah yang didahului dengan

analisa dan penelitian yang diteliti sehingga memungkinkan untuk mengadakan

perencanaan dan pengawasan dengan sebaik-baiknya.

Dengan menggunakan anggaran dan biaya standar secara bersamaan maka

biaya standar akan menjadi kerangka pendukung yang akurat bagi tersusunnya

2.4.2. Prosedur Pengeluaran Biaya Operasi

Walaupun anggaran biaya operasi telah disusun dengan baik, namun tanpa

adanya suatu prosedur terhadap penggunaan biaya operasi yang baik maka

anggaran tersebut tidak dapat berfungsi sebagaimana mestinya.

Sistem otorisasi dan prosedur pembukuan merupakan alat bai seorang

pemimpin untuk melakukan tindakan pengawasan terhadap jalannya kegiatan

operasi serta transaksi-transaksi yang terjadi. Pengelompokkan data akuntansi

dilakukan melalui cara perkiraan yang bertujuan mempermudah penyusunan

laporan keuangan. Sistem perkiraan harus dapat menggambarkan secara terperinci

mengenai harta, hutang, modal, pendapatan, dan biaya. Hal ini berguna bagi

pemimpin dalam melakukan pengawasan terhadapa kegiatan operasi perusahaan.

Anggaran yang digunakan sebagai pedoman dalam pengeluaran biaya

operasi dalam pelaksanaannya harus menempuh suatu prosedur tertentu yang

sesuai dengan perusahaan. pengawasan operasi dan transaksi dapat dilakukan

melalui jalur-jalur yang telah ditetapkan lebih dahulu untuk setiap kegiatan

perusahaan. dalam setiap prosedur digunakan dokumen yang merupakan bukti

terjadinya transaksi yang telah diotorisasikan oleh yang berwenang untuk

selanjutnya digunakan sebagai dasar pencatatan.

Setelah membuat rencana berdasarkan anggaran dan biaya standar maka

semua penyimpangan biaya dari rencana yang kiranya penting bagi manajemen

harus dicatat dan dicantumkan dalam laporan realisasinya. Laporan ini harus

persoalannya dan segera membuat keputusan mengenai tindakan koreksi yang

harus diambil.

Oleh karena itu, laporan harus memperlihatkan dengan jelas apa yang

menjadi sebab dari penyimpangan dan siapa yang bertanggung-jawab atas

penyimpangan tersebut dan juga siapa yang harus melakukan tindakan untuk

memperbaiki penyimpangan yang terjadi.

Laporan realisasi anggaran adalah suatu laporan yang memuat

angka-angka menurut anggaran yang diperbandingkan dengan angka-angka-angka-angka realisasi atau

menurut catatan akuntansi. Tujuan laporan tersebut adalah untuk mengetahui

penyebab terjadinya penyimpangan baik yang bersifat positif maupun yang

bersifat negatif sehingga dapat dijadikan dasar untuk mengambil tindakan koreksi

yang perlu.

2.4.2.1. Bentuk Anggaran Biaya Penjualan

Tidak ada bentuk standar yang harus digunakan oleh suatu perusahaan,

jika akan menyusun suatu anggaran. Ini berarti perusahaan mempunyai kebebasan

untuk menentukan bentuk suatu format yang sesuai dengan keadaan perusahaan

masing-masing. Demikian pula halnya dengan anggaran biaya penjualan.

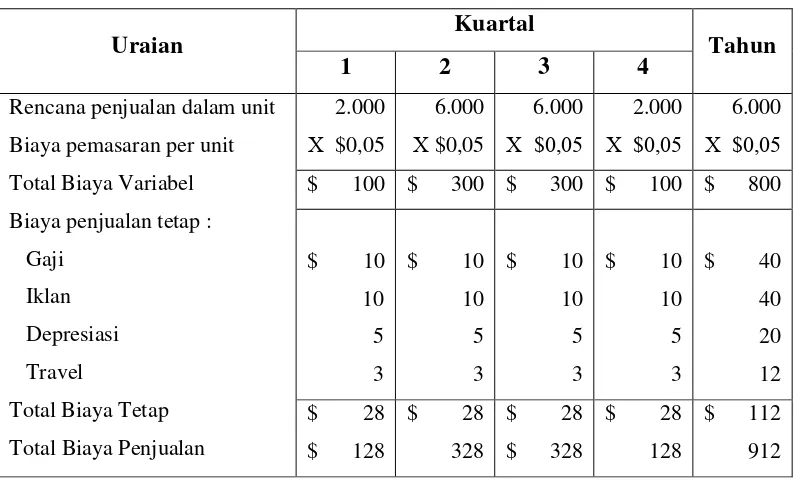

Tabel 2.1. Anggaran Biaya Penjualan pada 31 Desember 1999

Uraian Kuartal Tahun

1 2 3 4

Rencana penjualan dalam unit Biaya pemasaran per unit Total Biaya Variabel Biaya penjualan tetap : Gaji Diikhtisarkan dari Hansen dan Mowen (2002)

Dalam bidang perencanaan, dengan disusunnya anggaran biaya penjualan,

maka perusahaan dihadapkan pada keharusan untuk merencanakan secara

terperinci biaya-biaya yang akan dikeluarkan yang nantinya akan dijadikan

sebagai pedoman dalam pelaksanaannya. Biaya penjualan ini disebut juga dengan

biaya variabel, yakni biaya-biaya yang selalu berubah secara proporsional

(sebanding) sesuai dengan perbandingan volume kegiatan perusahaan atau

cenderung berubah sesuai dengan penjualan. Biaya variable ini dibebankan pada

pendapatan yang dihasilkan selama periode tersebut. Di lain pihak anggaran biaya

penjualan dapat dipakai sebagai alat koordinasi biaya penjualan. Semua petugas,

baik pengawas penjualan maupun tenaga salesman dapat bekerja sama untuk

2.4.2.2. Bentuk Anggaran Biaya Administrasi dan Umum

Penyediaan anggaran tidak mempunyai bentuk standar tertentu, karena

kegunaan anggaran adalah untuk kepentingan intern perusahaan, jadi penyediaan

dan bentuk anggaran setiap perusahaan akan berbeda. Hal ini dipengaruhi besar

kecilnya perusahaan, kondisi ekonomi, aspek teknis terhadap pembiayaan dan

sebagainya. Sebagaimana halnya dengan anggaran-anggaran yang lain, anggaran

biaya administrasi dan umum ini juga tidak mempunyai bentuk standar. Sebagai

ilustrasi pada halaman berikut ini merupakan contoh anggaran biaya administrasi

dan umum.

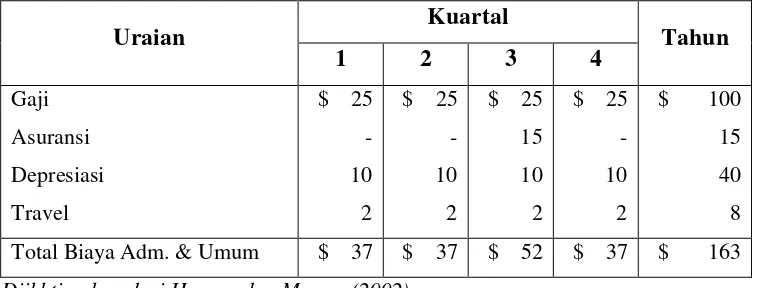

Tabel 2.2. Anggaran Biaya Administrasi dan Umum untuk pada 31 Desember 1999

Uraian Kuartal Tahun

1 2 3 4 Diikhtisarkan dari Hansen dan Mowen (2002)

Anggaran biaya administrasi dan umum merupakan rencana biaya-biaya

yang relative tetap selama periode yang akan dating. Biaya ini disebut juga

dengan biaya tetap yaitu biaya yang besar kecilnya tidak dipengaruhi oleh besar

kecilnya volume kegiatan perusahaan. Biaya administrasi dan umum ini

menunjukkan biaya tetap perusahaan selama suatu periode tertentu. Biaya-biaya

organisasi perusahaan. Oleh karena itu biaya ini akan terus terjadi sejak

perusahaan memulai operasinya sampai perusahaan berdiri.

Untuk menyusun anggaran biaya ini perlu ditabulasi jenis-jenis biaya

administrasi dan umum yang terjadi pada periode sebelumnya, berapa jumlahnya

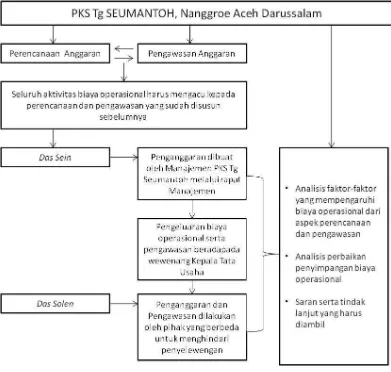

BAB III

KERANGKA KONSEPTUAL

Kerangka konseptual yang dijadikan landasan berpikir dalam geladikarya

ini dijabarkan dalam gambar berikut:

Berdasarkan Gambar 3-1 diatas, maka uraian kerangka konseptual dalam

penelitian ini adalah sebagai berikut:

1. Latar belakang permasalahan bermula dari pengamatan (observasi) dan pre

wawancara dengan manajemen Pabrik Kelapa Sawit Tg Seumantoh, NAD

guna mendapatkan deskripsi latar belakang permasalahan yang terjadi

berkaitan dengan perencanaan dan pengawasan di perusahaan.

2. Seluruh biaya operasional yang terjadi di PKS Tg Seumantoh sudah

berdasarkan anggaran yang telah ditetapkan pada tahun sebelumnya.

3. Ditemukan fakta di lapangan (das sein) bahwasanya perencanaan

keuangan disusun oleh manajemen PKS Tg Seumantoh, NAD. Dimana

proses ini dimulai di akhir-akhir tahun fiskal. Penyusunan anggaran

berdasarkan kebutuhan setiap department yang ada di PKS Tg Seumantoh,

NAD yang kemudian diulas dan direview lagi di PTPN I Langsa.

4. Fakta berikutnya adalah fungsi realisasi dan pengawasan berada pada satu

divisi / department, yakni Kepala Tata Usaha. Hal ini membuat fungsi

kontrol terhadap realisasi anggaran biaya operasional tidak terjadi

sebagaimana mestinya.

5. Secara teoritis (das solen) fungsi pelaksana dan pengawasan berada pada

pihak yang berbeda, sehingga fungsi check and control dapat berjalan

dengan baik.

6. Hal ini yang ingin penulis lakukan untuk meneliti dan mendapatkan bukti

fungsi pengawasan terhadap biaya operasional di PKS Tg Seumantoh,

NAD.

7. Hasil dari penelitian ini pada akhirnya adalah perumusan strategi

penganggaran, pelaksanaan dan pengawasan biaya operasional guna

menghindari penyelewengan-penyelewengan ataupu penyalahgunaan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian yang dilakukan untuk memecahkan permasalahan di Pabrik

Kelapa Sawit Tg Seumantoh, Nangroe Aceh Darussalam ini merupakan penelitian

deskriptif yang bertujuan mengidentifikasi faktor-faktor yang menyebabkan

tingginya biaya operasional dan produksi perusahaan. Selanjutnya merumuskan

rekomendasi yang efektif untuk digunakan dalam penanggulangan masalah

tersebut di atas.

4.2. Metode Pengumpulan Data

Jenis data yang dikumpulkan adalah data primer dan data sekunder. Data

primer berupa hasil-hasil pengamatan maupun pengukuran langsung di workshop perusahaan PKS Tg Seumantoh, NAD, Pengumpulan data primer dilakukan

dengan mengggunakan metode observasi langsung di mana alat bantu yang

digunakan adalah berupa check list, form dan alat – alat ukur. Di samping itu juga dilakukan proses gugah pikir (brainstorming) dan wawancara untuk pengecekan silang (cross check), khususnya dalam mengidentifikasi faktor-faktor penyebab tingginya biaya. Sedangkan data sekunder diperoleh dari semua dokumen yang

4.3. Populasi dan Sampel

Populasi adalah jumlah total dari semua objek atau individu yang akan

diteliti dengan memiliki karakteristik tertentu jelas dan lengkap. Sementara

sampel adalah bagian dari populasi yang menjadi objek penelitian.

Populasi pada penelitian ini adalah seluruh laporan keuangan di PTP N I

Tg Seumantoh, sedangkan sampelnya adalah jumlah tahun (time series) Laporan Keuangan Tahun 2010.

4.4. Sumber Data

Adapun data yang diperlukan dalam penelitian ini adalah:

a. Data Primer

Data ini diperoleh dengan menggunakan peninjauan langsung ke objek

penelitian dimana untuk mengumpulkan data penulis melakukan teknik

wawancara dan observasi, yaitu data mengenai anggaran biaya operasional

perusahaan yang ada pada perusahaan dan data-data yang dibutuhkan

penulis dari perusahaan.

b. Data Sekunder

Yaitu data yang mendukung data primer yang diperoleh dari berbagai

literature yang ada dan relevansinya dengan objek yang dibahas.

4.5. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan cara:

Yakni dengan mengadakan wawancara langsung dengan manajemen yang

memiliki wewenang dalam hal pemberian informasi akuntansi dan

keuangan di PKS Tg Seumantoh

2. Observasi

Yakni dengan melaksanakan pengamatan langsung terhadap kegiatan

pencatatan yang dilakukan berkaitan dengan fenomen yang diteliti.

Observasi dilakukan untuk menguatkan bukti-bukti yang diperoleh melalui

wawancara, dimana penulis ingin mendapatkan gejala, fenomena dan

perilaku wajar apa adanya melalui observasi, baik secara langsung maupun

partisipan. Adapun objek observasi penelitian ini adalah:

- Suasana di lingkungan PKS Tj Seumantoh

- Fenomena dalam hal pengawasan penganggaran keuangan

- Perilaku-perilaku pihak yang terkait dalam penelitian

3. Studi Literatur

Yakni dengan menggunakan teori penganggaran, pelaksanaan dan

pengawasan serta biaya operasional.

4. Studi Dokumentasi

Yakni mengumpulkan data-data yang tersedia kemudian dibandingkan

4.6. Analisis Data

Analisis data dilakukan untuk mencdapatkan jawaban atas permasalahan

yang telah dirumuskan sebelumnya. Adapun analisa data yang penulis pergunakan

adalah:

1. Metode Exploratory.

Bertujuan untuk menelaah dan mendapatkan pandangan terhadap situasi

masalah yang dihadapi penulis. Penulis menggunakan metode ini untuk

merumuskan masalah secara lebih pasti. Guna mendapatkan data, penulis

menggunakan teknik wawancara, dan observasi.

Pada penelitian ini, metode exploratory penulis gunakan untuk mendapatkan data-data awal penelitian yang kemudian dijabarkan guna

mendapatkan apa rumusan permasalahan yang terjadi di perusahaan

(Scapens dalam Suharman, 2009).

2. Metode Conclusive.

Bertujuan membantu penulis dalam membuat keputusan (decision making) untuk menentukan evaluasi dan memilih tindakan terbaik yang diperlukan

pada penelitian ini. Conclusive terbagi dua menjadi deskriptif dan kausal. a. Deskriptif berarti menjabarkan profil masalah secara lengkap. Dalam

hal ini, penulis akan menjabarkan hasil penelitian berupa:

- Data-data laporan keuangan yang menunjukkan adanya varian

dalam pelaksanaan anggaran keuangan.

- Hasil wawancara dan observasi terkait dengan penganggaran,

b. Sedangkan kausal mencari hubungan sebab akibat dalam

permasalahan yang penulis lakukan. Dalam hal ini, penulis akan

membandingkan hasil temuan dengan teori yang ada, jurnal ataupun

hasil penelitian sebelumnya agar diperoleh kesimpulan dan

rekomendasi penelitian (Scapens dalam Suharman, 2009).

4.6. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PKS Tg Seumantoh, NAD. Sedangkan waktu

penelitian adalah dimulai dari awal Desember 2011 sampai dengan tanggal 15

BAB V

GAMBARAN PERUSAHAAN

5.1. Deskripsi Perusahaan

PT. Perkebunan Nusantara – I (Persero) merupakan satu-satunya BUMN

Perkebunan yang berdomisili di Nanggroe Aceh Darussalam. PT. Perkebunan

Nusantara I (Persero) adalah Perusahaan milik negara yang berbentuk Perseroan

dan terletak di Nanggroe Aceh Darussalam serta memiliki 4 unit fasilitas pabrik

karet dan 3 unit pabrik kelapa sawit dan 1 unit pabrik inti sawit.

PKS Tanjung Seumantoh merupakan salah satu unit pabrik kelapa sawit

yang dimiliki oleh PT. Perkebunan Nusantara I dalam menunjang hasil produksi

dan hasil pengolahan minyak sawit dengan kualitas yang baik sehingga dapat

bersaing di pasar internasional. Ini semua tidak terlepas dari sumber daya manusia

dan sumber daya alam dalam mempengaruhi kualitas dan kuantitas produksi. PKS

Tanjung Seumantoh dibuka dan diresmikan pada tanggal 19 Februari 1980. Pada

saat ini, kapasitas terpasang PKS adalah 60 ton TBS/jam dan dipakai untuk

mengolah TBS sendiri dan TBS Pihak III/pembelian serta titip olah. PKS Tanjung

Seumantoh merupakan suatu daerah strategis yang terletak di wilayah kawasan

Kuala Simpang – Aceh Tamiang.

Pabrik Kelapa Sawit (PKS) Tg. Seumantoh didirikan pada tahun 1978

yang terletak di Kecamatan Karang Baru, Kabupaten Aceh Tamiang yang berjarak

dari Kota Kuala Simpang 12 km dan dari Kantor Pusat PTP Nusantara I (Persero)

mewujudkan program pemerintah di bidang industri hilir, pada tahun 1987

dibangun areal PKS Tg. Seumantoh 1 unitPabrik Inti Sawit dengan Kapasitas

Olah terpasang 50 ton Inti Sawit perhari yang menghasilkan Palm Kernel Oil

(PKO) dan Palm Kernel Meal (PKM).

5.2. Visi dan Misi Perusahaan

Saat ini perusahaan memiliki visi dan misi sebagai berikut:

Visi:

Menjadi perusahaan agribisnis yang tangguh dan mampu memberikan

kesejahteraan bagi stakeholder serta kontribusi yang optimal kepada Negara.

Misi:

1. Mengolah dua komoditi yaitu kelapa sawit dan karet secara efisien dan

ekonomis berdasarkan prinsip-prinsip Good Corporate Governance (GCG).

2. Meningkatkan value creation untuk meningkatkan profitabilitas perusahaan secara berkesinambungan.

3. Meningkatkan pengolahan budidaya kelapa sawit dan karet dengan

menggunakan teknologi tepat guna

4. Meningkatkan kesejahteraan karyawan dan kepuasan pelanggan

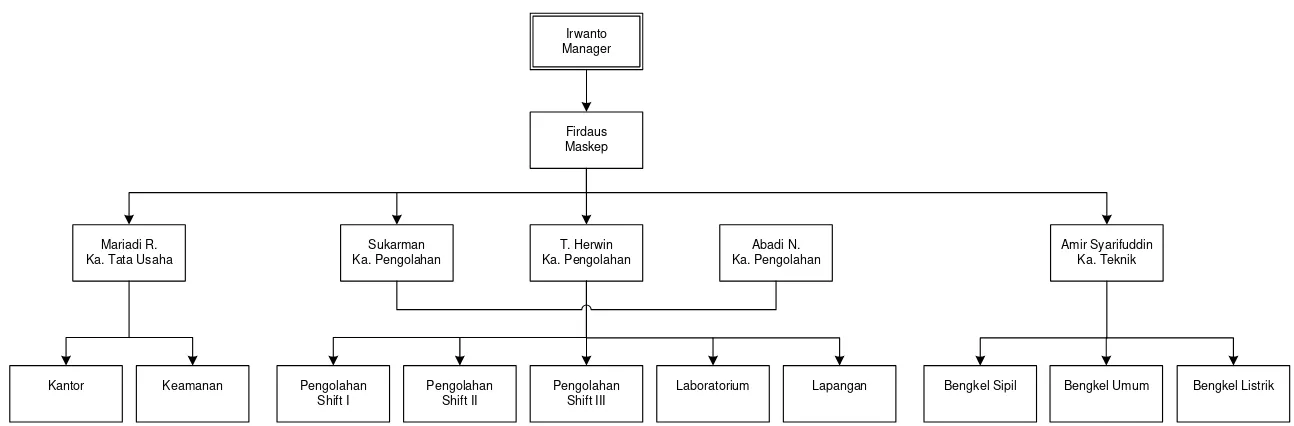

5.3. Struktur Organisasi

Irwanto Manager

Firdaus Maskep

Mariadi R. Ka. Tata Usaha

Sukarman Ka. Pengolahan

T. Herwin Ka. Pengolahan

Abadi N. Ka. Pengolahan

Amir Syarifuddin Ka. Teknik

Kantor Keamanan Pengolahan

Shift I

Pengolahan Shift II

Pengolahan Shift III

Laboratorium Lapangan Bengkel Sipil Bengkel Umum Bengkel Listrik

Gambar 5-1: Struktur Organisasi PKS Tg Seumantoh, NAD

BAB VI

ANALISIS DAN PEMBASAHAN

6.1. Analisis Hasil Penelitian 6.1.1. Penganggaran

Bagi perusahaan yang membutuhkan sistem dan prosedur anggaran, maka

semakin besar dan semakin kompleks suatu organisasi perusahaan, maka semakin

terasa kebutuhan sistem dan prosedur anggaran. Dengan adanya sistem dan

prosedur anggaran, berarti akan dapat menciptakan dan memelihara pedoman dan

program anggaran, sehingga mekanisme anggaran terlaksana dengan baik.

Kemudian dengan adanya pedoman anggaran, maka segera dapat dilakukan

sistem pengendalian pada setiap akhir periode atau akhir dari bagian aggaran itu.

6.1.1.1. Penyusunan Anggaran

Untuk mempersiapkan anggaran biaya operasi suatu perusahaan, maka

semua bagian departmen organisasi perusahaan yang berhubungan dengan biaya

operasional perlu dilibatkan untuk menyesuaikan tujuan khusus masingmasing

bagian dengan tujuan utama perusahaan. Pada kebanyakan perusahaan,

penyusunan penganggaran selalu dibentuk dalam tim dan diketuai oleh bagian

pembelanjaan. Adapun mekanisme dan prosedural penggaran yang berlaku di

PTPN I (sebagai induk usaha dari PKS Tg Seumantoh) tertuang dalam rencana

kerja dan anggaran perusahaan (RKAP) meliputi:

1. Anggaran Perusahaan (PTPN I)

Bagi perusahaan perkebunan BUMN jadwal penyampaian/penyelesaian

anggaran ditetapkan oleh Kementerian BUMN yaitu selambat-lambatnya tanggal

1 (satu) Oktober pada tahun penyusunan. Agar jadwal yang ditetapkan dapat

dipenuhi, perusahaan mengeluarkan Surat Edaran (SE) berkenaan dengan tahapan

dan jadwal penyusunan.

6.1.1.2. Prosedur Penyusunan Anggaran

Anggaran perusahaan disusun dengan berpedoman kepada Buku Pedoman

Penyusunan Anggaran yang dikeluarkan oleh Kementerian BUMN. Dengan

mengacu pada Pedoman Penyusunan Anggaran dari Kementerian BUMN,

perusahaan membuat Pedoman Anggaran Perusahaan yang memuat

petunjuk-petunjuk tehnik lapangan, pabrikasi, tehnik dan biaya. Berdasarkan Pedoman

Anggaran Perusahaan, Kebun/Dinas/Kantor Direksi menyusun anggarannya

masing-masing:

- Anggaran Perusahaan merupakan himpunan anggaran

Pabrik/Dinas/Kantor Direksi, termasuk anggaran lain yang tidak dibuat

oleh Pabrik/Dinas maupun bagian seperti Neraca, Rugi-Laba, Arus

Kas, Sumber dan Penggunaan Dana.

- Anggaran Pabrik merupakan himpunan anggaran pengolahan produk,

operasional pabrik, termasuk di dalamnya Anggaran Kantor Direksi

yang merupakan himpunan anggaran bagian-bagian

(department-department yang ada)

Proses penyusunan RKAP berdasarkan materi-materi RKAP di perusahaan

Gambar 6-1: Prosedur dan Materi RKAP PKS Tg Seumantoh

6.1.1.3. Faktor-faktor yang Mempengaruhi dalam Penyusunan Anggaran

Telah dikemukakan sebelumnya bahwa ada 5 (lima) faktor yang perlu

diperhatikan dalam penyusunan anggaran. Hasil observasi dan wawancara yang

penulis lakukan dengan manajemen PKS Tg Seuamantoh, NAD adalah sebagai

berikut:

ANGGARAN PERUSAHAAN (PTPN I)

PEMBAHASAN ANGGARAN PERUSAHAAN DENGAN DEWAN KOMISARIS

PEMBAHASAN ANGGARAN PERUSAHAAN+ REKOMENDASI DEKOM DENGAN TIM DEP. BUMN + DEPKEU (Pra RUPS)

RISALAH RUPS

SURAT KEPUTUSAN MENTERI BUMN

Tujuan perusahaan

Tujuan perusahaan yang termaktub dalam visi dan misi perusahaan. salah

satu misi perusahaan mengolah produk komoditi secara efisien dan ekonomis.

Efisien dalam arti bahwa penggunaan biaya, alat dan sumber daya dengan tepat

guna, sesuai rencana namun tidak menimbulkan biaya yang melebihi dari standar

perusahaan. pihak manajemen menyatakan bahwa dalam penyusunan anggaran

selalu berpatok kepada prinsip-prinsip yang menjadi tujuan perusahaan, seperti

efisiensi, ekonomis dan dilaksanakan dengan transparan (good corporate governance).

Hal ini dapat disimpulkan bahwa faktor tujuan perusahaan bukan

penyebab terjadinya in-accuration anggaran pada PKS Tg Seumantoh. Kondisi lingkungan ekonomi sosial politik

Pengamatan kondisi lingkungan ekonomi sosial dan politik sangat

berpengaruh di NAD. Apalagi kondisi keamanan di NAD yang masih belum

membaik. Konflik-konflik kecil masih sering terjadi di NAD, tidak terlepas di

Aceh Tamiang. Manajemen menyatakan bahwa situasi kondisi perpolitikan di

NAD adalah sesuatu yang sulit untuk diprediksi. Meskipun kontak senjata secara

terbuka sudah tidak ada, namun pergesekan-pergesekan internal organisasi (baik

pemerintah maupun GAM) terkadang berdampak serius kepada masyarakat.

Hasil penelitian juga ditemukan bahwa terjadinya varian realisasi anggaran

karena manajemen yang melesat dalam memperkirakan inflasi. Inflasi secara tidak

langsung berkaitan dengan situasi keamanan di NAD, terlebih saat ini NAD akan

Hal ini dapat disimpulkan bahwa faktor lingkungan turut mengakibatkan

terjadinya in-accuration anggaran pada PKS Tg Seumantoh. Sumber daya

Masalah sumber daya merupakan hal yang pelik bagi manajemen dalam

menentukan penganggaran. Sumber daya berkaitan dengan energi, SDM dan

mesin. Pada dasarnya PKS Tg Seumantoh memiliki sumber daya yang bisa

dikatakan cukup dan handal, namun kendala yang sering dihadapi adalah

permasalahan realisasi anggaran. Sering terjadi melesetnya pelaksanaan angaran

untuk sumber daya, seperti untuk SDM, dimana kenaikan upah dari pemerintah

lebih atau kurang dari yang dianggarkan sebelumnya. Ataupun pemeliharaan

mesin yang tidak optimal dikarenakan seringnya pencairan dana yang telat,

sehingga alokasi biaya perawatan mesin yang dijadwalkan sebelum masa produksi

puncak sering tidak terealisasi.

Permasalahan sering terjadi ketika anggaran disusun diakhir tahun

seolah-olah dana anggaran dapat dikucurkan sesuai bulan berjalan tahun depan sesuai

rencana anggaran. Ternyata pada realisasinya dana tidak dapat dikucurkan pada

awal-awal bulan Januari s.d pertengahan tahun. Sementara bila melihat grafik

produksi, produksi puncak terjadi pada bulan Agustus, September dan Oktober.

Sedangkan bulan-bulan lainnya produksi relative rendah. Jadi ketika produksi

rendah seharusnya perawatan bisa dilakukan, namun dana tidak ada. Ketika dana

turun, kondisi produksi puncak, sehingga energy pekerja terfokus pada produksi

Hal ini dapat disimpulkan bahwa faktor sumber daya turut mengakibatkan

terjadinya in-accuration anggaran pada PKS Tg Seumantoh. Tindakan preventif

Sebagai pelaksana perusahaan Negara, PKS Tg Seumantoh sering

berhadapan terhadap peliknya birokrasi yang terjadi di PTPN 1, hal ini yang

sering membuat manajemen PKS Tg Seumantoh kaku dalam pelaksanaan

kebijakan dan susah untuk mengambil inisiatif jika terjadi permasalahan yang

mereka hadapi, karena segala sesuatunya harus merunuk kepada kebijakan yang

sudah ditetapkan dari pusat. Seringkali jika terjadi pembengkakan pelaksanaan

anggaran, manajemen tidak dapat mencari solusi lain kecuali berpaku kepada

kebijakan yang sudah ada.

Hal ini bisa disimpulkan bahwa faktor preventif pada PKS Tg Seumantoh

turut berperan terhadap terjadinya in-accuration anggaran. Kontinuitas

Kelangsungan hidup perusahaan ataupun penetapan jangka panjang tujuan

perusahaan merupakan hal yang menjadi faktor penting bagi manajemen dalam

menyusun perencanaan anggaran. Perencanaan dilakukan berdasarkan peramalan

terhadap perkembangan bisnis hingga 5 tahun mendatang, sehingga manajemen

sadar dan tanggap terhadap pentingnya merancang perencanaan berdasarkan

kontinuitas perusahaan.

Hal ini dapat disimpulkan bahwa faktor kontinuitas bukan penyebab