Oleh Faizah

NIM : 105081002470

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1430 H/ 2009 M

Untuk Memenuhi Syarat-syarat meraih Gelar Sarjana Ekonomi

Oleh

Faizah

NIM: 105081002470

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M. Si

NIP. 150. 317. 955 NIP. 150. 368. 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1430 H/ 2009 M

ANALISIS PENGUMUMAN DIVIDEN TERHADAP HARGA SAHAM (Studi Kasus Pada Jakarta Islamic Indeks Pada Tahun 2006-2008)

Skripsi

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M. Si

NIP. 150. 317. 955 NIP. 150. 368. 746

Penguji Ahli

Dr. Yahya Hamza, MM NIP. 130. 676. 334

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGUMUMAN DIVIDEN TERHADAP HARGA SAHAM” (Studi Kasus Pada Jakarta

Islamic Indeks, Tahun 2006-2008). Memperhatikan penampilan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Juni 2009

Tim Penguji Ujian Komprehensif

Indoyama Nasaruddin, SE., MAB Titi Dewi Warninda, SE, M.Si

Ketua Sekretaris

! ##

$% &$'

!

$

% ())

* $ + !

$ ! , +

! , + $ ,

- !

. /

. - /

*/ !

0 1 % 0

1 0 ! 1

I. Data Pribadi

Nama : Faizah

Tempat/ tanggal Lahir : Jakarta, 09 November 1986

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Jl. FF No.6 Rt 009/ 05 Sukabumi Selatan Kebon Jeruk Jakarta Barat 11560

No. Telepon : 021-97386329

II. Pendidikan Formal

2009 Universitas Islam Negeri Jakarta

2005 SMU Negeri 85 Jakarta

2002 MTs Negeri 12 Jakarta

1999 SDI Al- Falah 1 Petang

III. Pendidikan Informal

2008 Financial Investment Industry Universitas Islam Negeri (UIN) Jakarta

2007 Introduction to Capital Market Universitas Islam Negeri (UIN) Jakarta

2006 Praktikum Qira’at dan Ibadah Universitas Islam Negeri (UIN) Jakarta

Demikian daftar riwayat hidup ini dibuat dengan sebenarnya.

FAIZAH, Analysis Announcement Influence of Announcement Dividend on Price Share

(Case Study On Jakarta Islamic Indeks 2006- 2008). Thesis, Jakarta : Program Management study, majoring in Management, Faculty of Economy and Social Sciences, Jakarta Islamic State University, 2009

Intention of research is to get answer which can be trusted about difference of price of share before and hereafter announcement of dividend at companies consistent listed of Jakarta Islamic Index.

. Method of this research is method of survey with approach of causal comparative. Statistic method of this research is paired samples T Test, before this with data of normal method. Variable in this research are price of share before dividend announcement and price of share hereafter the dividend announcement. Population in this research are consistent / listed companies of Jakarta Islamic Index during year 2006 until year 2008. Technique intake of sample which use in this research is purposive sampling. Data of announcement of cash dividend for period 2006 until 2008, while price of share taken away from price list of daily share during 15 day of commerce before and hereafter the dividend announcement.

Result of statistic method paired samples T Test are not difference which is significance between share price before announcement of dividend and the price of share after announcement of dividend. Matter this means that dividend distribution is not only one factor get influence of price of share.

Before research by Nurmala (2006), result of research are dividend policy are not influence on stock price. There are many factors are not research more influence to change stock price besides dividend policy.

FAIZAH, Analisis Pengaruh Pengumuman Dividen Terhadap Harga Saham (Studi Kasus

Pada Jakarta Islamic Indeks, Tahun 2006-2008). Skripsi, Jakarta : Program Studi Manajemen, Jurusan Manajemen, Fakuktas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri, 2009.

Tujuan penelitian ini adalah untuk mendapatkan jawaban yang dapat dipercaya tentang perbedaan harga saham sebelum dan sesudah pengumuman dividen pada perusahaan-perusahaan yang terdaftar di Jakarta Islamic Indeks.

Uji statistik yang digunakan adalah uji dua sampel berpasangan, dengan terlebih dahulu dilakukan uji pembuktian normalitas data. Variabel dalam penelitian ini adalah harga saham sebelum pengumuman dividen dan harga saham sesudah pengumuman dividen. Populasi dalam penelitian ini adalah harga saham perusahaan-perusahaan yang konsisten atau terdaftar di Jakarta Islamic Indeks dan pengumuman dividen selama tahun 2006 sampai dengan tahun 2008. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Data untuk pengumuman dividen diambil dari surat pemberitahuan pengumuman dividen tunai untuk periode 2006-2008, sedangkan data harga saham diambil dari daftar harga saham harian selama 15 hari perdagangan sebelum dan sesudah pengumuman dividen.

Hasil uji dua sampel ditemukan, bahwa tidak terdapat perbedaan yang signifikan antara harga saham sebelum pengumuman dividen dengan harga saham sesudah pengumuman dividen. Hal ini berarti bahwa dividen bukanlah satu-satunya faktor yang mempaengaruhi harga saham perusahaan.

Penelitian sebelumnya oleh Nurmala (2006), hasil penelitiannya menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham. Banyak faktor-faktor lain yang tidak diteliti yang lebih mempengaruhi perubahan harga saham diluar kebijakan dividen.

KATA PENGANTAR

Segala puji serta syukur kehadirat Allah SWT yang telah memberikan limpahan rahmat-Nya yang tiada terkira yang telah memberikan kemudahan dan kelancaran dalam segala hal. Shalawat serta salam yang selalu tercurahkan kepada Nabi Muhammad SAW. Karena pada akhirnya dapat menyelesaikan skripsi ini dengan baik dalam rangka memenuhi sebagian persyaratan untuk meraih gelar Sarjana Pendidikan Manajemen, Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hiadayatullah Jakarta.

Peneliti mencoba untuk menganalisis perbedaan harga saham sebelum dan sesudah pengumuman dividen pada saham-saham perusahaan Jakarta Islamic Indeks.

Atas dasar itulah maka disusun skripsi dengan judul: ”ANALISIS PENGUMUMAN DIVIDEN TERHADAP HARGA SAHAM (Studi Kasus Pada Jakarta Islamic Indeks, Tahun 2006-2008)” Penyusunan skripsi ini diajukan guna memenuhi syarat untuk mencapai

derajat Sarjana Ekonomi jurusan Manajemen pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam menyusun skripsi ini, banyak kendala yang dihadapi kendala yang dihadapi dalam menyelesaikannya tetapi berkat Ridho, Hidayah dan curahan Rahmat-Nya yang begitu berlimpah dan juga dukungan dari berbagai pihak, peneliti mampu menyelesaikan skripsi ini.

Pada kesempatan ini peneliti ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini dan juga telah membimbing peneliti selama menempuh pendidikan di FEIS UIN Jakarta, terutama kepada :

1. Bapak Prof. Dr. Abdul Hamid, MS sebagai Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Indoyama Nasaruddin, SE., MAB selaku Ketua Jurusan Program Studi Manajemen..

3. Bapak Prof. Dr. Ahmad Rodoni, MM selaku Pudek I bagian Akademik dan juga selaku pembimbing I, terimakasih atas bimbingan dan dorongan yang diberikan selama ini sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

ada seseorang yang bisa menggantikan posisi ibu dalam hati dan hidupku selamanya. Terimakasih atas segala cinta, kasih sayang, motivasi dan doa yang begitu berharga dan tidak bisa tergantikan dengan apapun juga. Tiada yang lebih indah di dunia ini jika tanpa dirimu di sisiku, Ibu.

6. Kakakku tercinta: Kak Munziroh (chief andalan), Kak Fathiah (teruslah berinovasi

dalam setiap masakanmu), Kak Hj. Fauziah (tetap semangat wonder womanku),

Abangku Hasbiallah (kapan kasih keponakan buatku), dan Abang Fahrul (bosan jadi pegawai). Buat Abang iparku tercinta: Abang Abdul Muiz (teman nonton tv), Abang Baihaki (yang punya Blok A), dan Abang H. Doni (thanks atas motivasinya selama ini). Buat Kakak iparku: Kak Liana (entrepreneur sejati), dan Kak Hesty (Ms. Yellow),

tentunya buat keponakan-keponakanku tersayang: Ahmad Khoirully (beginner enterpreneur), Ahmad Subhan (download boys), Alm Faris Akbar, M. Ihsanul Azzam

(kapan minum jus lagi di rumahmu), Salman al Farisi (Toys Hollic), Muhamad Azka

Fathan (dede lucu), Salsabila (pindah sekolah ke Al-Azhar juga akhirnya), Syafira Nurul Aulia (Masuk les bimbel akhirnya), Naura Shahira (playgroup nih), dan Shabrina

Yasmin (punya dede baru nih), juga buat mbak ku Ruminah (Minshe) yang setia mengabdi (tolong volume suaramu dikecilkan sedikit). Terimakasih atas segala kasih sayang, cinta, doa dan motivasi yang telah kalian berikan. Tanpa kalian apalah artinya semua ini. Tetaplah selalu menjadi bagian dalam hidupku.

7. Habibiku Muhammad Yusuf yang selalu memberikan limpahan cinta, kasih sayang, dan doa dan tidak juga pernah lelah memberikan motivasi kepada penulis. Buat Ibu Suharni, Bapak Ibrahim, Teh tetty, Abang Aji, Dessy, A Iis, Kak Ita dan adekku tersayang Wida. Terimakasih atas kasih sayang dan doanya selama ini.

8. Teman-temanku tercinta Budi, Wido, Umam dan Sigit (Gank yang jalan bareng kalau cuma ada traktiran aja) terimakasih atas semangat yang sudah ditularkan. Umam terimakasih telah menjadi teman seperjalanan yang begitu baik. Budi terimakasih atas segala masukan dan semangatnya. Wido teman seperjuanganku teman magang dan kompre bareng, terimakasih telah menjadi tempat untuk curahan hati selama ini. Sigit terimakasih atas doa dan motivasinya selama ini.

9. Enny safitri (counter pulsa berjalan), Vini dini (Ms Heboh), Fitriawati (akhwat yang

10.Anak Manajemen keuangan A: Imam Akbar (salut buat ketekunannya selama ini), Rahmawaty Afriliana (anak Depok asli), Ibeh (anak kosan), Thian (Juragan MLM),

Roey (Mr. Fashionista), Utha (si kalem), Andri (bandar pulsa), dahlan (anak betawi

asli), Ridwan (Ikhwan mnj keu A), Here, Idel, Intan, Lesda, Maharis, Fauzi (si bawel) dan semua anak manajemen keuangan A angkatan 2005.

Akhir kata, kepada semua pihak yang membantu terselesaikannya skripsi ini tepat pada waktunya, penulis berharap semoga diberikan pahala oleh Allah SWT atas ketulusan dan keikhlasannya dalam membantu penulis. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, Juni 2009 Penulis,

11. Hipotesis ………. 65

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……….. 66

B. Metode Penentuan Sampel ………. 67

C. Metode Pengumpulan Data ……… 68

D. Metode Analisis Data ………. 69

E. Desain Penelitian ……… 70

F. Operasional Variabel Penelitian ……… 71

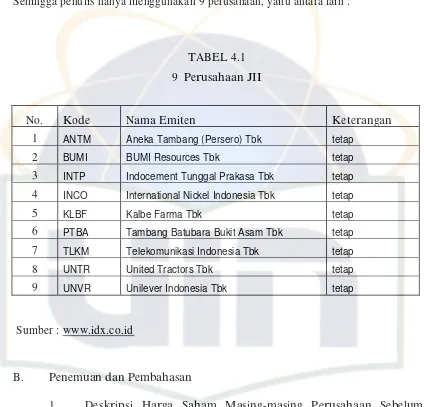

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ………. 75

1. Sejarah Bursa Efek Indonesia ……… 75

2. Sejarah Jakarta Islamic Indeks ……….. 76

3. Gambaran Umum Perusahaan-perusahaan JII ….. 79

B. Penemuan dan Pembahasan 1. Deskripsi harga saham masing-masing perusahaan Sebelum pengumuman dividen ………. 81

2. Harga saham sebelum pengumuman dividen …... 81

No. Keterangan Hal

4.1 9 Perusahaan Jakarta Islamic Indeks (JII) 82

4.2 Harga Saham PT Aneka Tambang (Persero) Tbk 84 4.3 Descriptive Statistics PT Aneka Tambang (Persero) Tbk 84 4.4 Harga Saham PT Bumi Resources Tbk 85 4.5 Descriptive Statistics PT Bumi Resources Tbk 86 4.6 Harga Saham PT Indocement Tunggal Prakasa Tbk 87

4.7 Descriptive Statistics PT Indocement Tunggal Prakasa Tbk 87 4.8 Harga Saham PT International Nickel Indonesia Tbk 88 4.9 Descriptive Statistics PT International Nickel Indonesia Tbk 89 4.10 Harga Saham PT Kalbe Farma Tbk 90

4.11 Descriptive Statistics PT Kalbe Farma Tbk 90

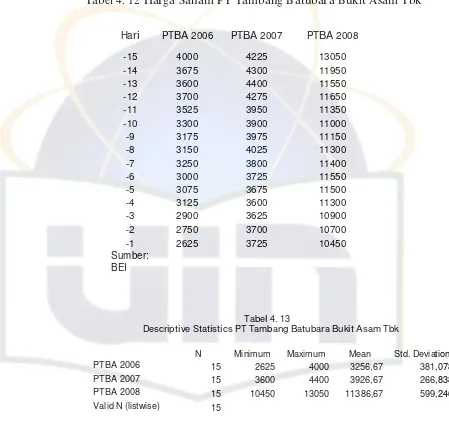

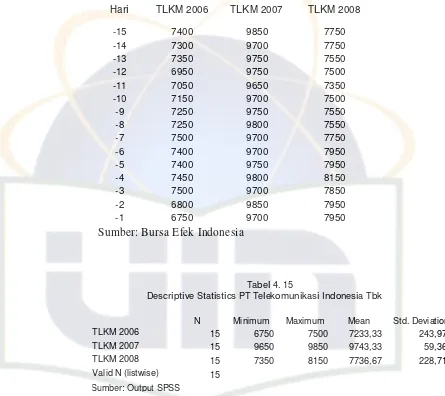

4.12 Harga Saham PT Tambang Batubara Bukit Asam Tbk 92 4.13 Descriptive Statistics PT Tambang Batubara Bukit Asam Tbk 92 4.14 Harga Saham PT Telekomunikasi Indonesia Tbk 93

4.15 Descriptive Statistics PT Telekomunikasi Indonesia Tbk 94

4.16 Harga Saham PT Unilever Indonesia Tbk 95 4.17 Descriptive Statistics PT Unilever Indonesia Tbk 95

Keterangan Hal

4.26 Descriptive Statistics PT Indocement Tunggal Prakasa Tbk 103

4.27 Harga Saham PT International Nickel Indonesia Tbk 104

4.28 Descriptive Statistics PT International Nickel Indonesia Tbk 105

4.29 Harga Saham PT Kalbe Farma Tbk 106

4.30 Descriptive Statistics PT Kalbe Farma Tbk 106

4.31 Harga Saham PT Tambang Batubara Bukit Asam Tbk 107

4.32 Descriptive Statistics PT Tambang Batubara Bukit Asam Tbk 107

4.33 Harga Saham PT Telekomunikasi Indonesia Tbk 109

4.34 Descriptive Statistics PT Telekomunikasi Indonesia Tbk 109

4.35 Harga Saham PT Unilever Indonesia Tbk 110

4.36 Descriptive Statistics PT Unilever Indonesia Tbk 111

4.37 Harga Saham PT United Tractors Tbk 112

4.38 Descriptive Statistics PT United Tractors Tbk 112

4.39 Distribusi Frekuensi Harga Saham Sesudah Pengumuman Div 113

No. Keterangan Hal

2.1 Skema Kerangka Pemikiran 65

DAFTAR LAMPIRAN

Lampiran Keterangan

1 Data Pengumuman Dividen

2 Data Rata-rata Harga Saham Sebelum Pengumuman Dividen 3 Data Rata-rata Harga Saham Sesudah Pengumuman Dividen 4 Perhitungan Distribusi Frekuensi Harga Saham Sebelum 5 Perhitungan Distribusi Frekuensi Harga Saham Sesudah 6 Perhitungan Mean

7 Perhitungan Modus 8 Perhitungan Median

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam Islam investasi merupakan kegiatan muamalah yang sangat dianjurkan,

karena dengan berinvestasi harta yang dimiliki menjadi produktif dan juga

mendatangkan manfaat bagi orang lain. Al-Quran dengan tegas melarang aktivitas

penimbunan (iktinaz) terhadap harta yang dimiliki (9:33). Dalam sebuah hadits, Nabi

Muhammad Saw bersabda, ”Ketahuilah, Siapa yang memelihara anak yatim,

sedangkan anak yatim itu memiliki harta, maka hendaklah ia menginvestasikannya

(membisniskannya), janganlah ia membiarkan harta itu idle, sehingga harta itu terus

berkurang lantaran zakat. Hal ini akan mendorong setiap muslim untuk

menginvestasikan hartanya karena harta yang diinvestasikan tidak dikenakan zakat

kecuali keuntungannya saja.

Untuk mengimplementasikan seruan investasi tersebut, maka harus diciptakan

suatu sarana untuk berinvestasi. Banyak pilihan orang untuk menanamkan modalnya

dalam bentuk investasi. Salah satu bentuk investasi adalah menanamkan hartanya di

pasar modal. Pasar modal pada dasarnya merupakan pasar untuk berbagai instrumen

keuangan atau surat-surat berharga jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk utang maupun modal sendiri. Institusi pasar modal syariah merupakan

salah satu pengejawantahan dari seruan Allah tentang investasi tersebut.

Pasar modal merupakan salah satu pilar penting dalam perekonomian dunia saat ini.

Keputusan Pendanaan perusahaan menyangkit keputusan tentang bentuk dan komposisi

pendanaan yang akan dipergunakan oleh perusahaan. Secara umum, dana dapat

diperoleh dari luar perusahaan (external financing) maupun dari dalam

perusahaan (internal financing). Keputusan tentang external financing sering disebut

sebagai keputusan pendanaan, sedangkan internal financing menyangkut kebijakan

dividen (Suad Husnan 253: 1996).

Menurut Nurmala (2006), Perusahaan harus memaksa relevansi antara laba

yang ditahan untuk diinvestasikan kembali (retained earning to be reinvested) dengan

laba yang dibagikan kepada para pemegang sahamnya dalam bentuk dividen (revenue that divided to the share holders as dividend). Pertumbuhan perusahaan dan dividen

adalah kedua hal yang diinginkan perusahaan tetapi sekaligus merupakan suatu tujuan

yang berlawanan. Untuk mencapai tujuan tadi perusahaan menetapkan kebijakan

dividen yaitu kebijakan yang dibuat oleh perusahaan untuk menetapkan proporsi

pendapatan yang dibagikan sebagai dividen yang dibayar, berarti semakin sedikit laba

yang dapat ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan

laba dan harga sahamnya. Sebaliknya, kalau perusahaan ingin menahan sebagian

besar labanya tetap di dalam perusahaan berarti bagian dari laba yang tersedia untuk

pembayaran dividen adalah semakin kecil. Akibatnya, dividen yang diterima

pemegang saham atau investor bisa dan tidak sebanding dengan risiko yang mereka

tanggung. Kebijakan deviden sangat penting karena mempengaruhi kesempatan

Dengan perkataan lain, kebijakan dividen menyediakan informasi mengenai performa

(performance) perusahaan. Oleh karena itu, masing-masing perusahaan menetapkan

kebijakan deviden yang berbeda-beda, karena kebijakan deviden berpengaruh

terhadap nilai perusahaan dalam membayar dividen kepada para pemegang

sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup

untuk membiayai pertumbuhannya di masa mendatang.

Sebaliknya, maka saham perusahaan menjadi tidak menarik bagi perusahaan.

Oleh karena itu, perusahaan harus dapat mempertimbangkan antara besarnya laba

yang akan ditahan untuk mengembangkan perusahaan. Untuk itu, peranan seorang

manajer keuangan sangat penting dalam memutuskan apakah kebijakan dividen yang

diambil oleh perusahaan baik bagi nilai perusahaan di masa mendatang dimata para

investor. Kebijakan dividen yang menghasilkan tingkat dividen yang semakin

bertambah dari tahun ke tahun akan meningkatkan kepercayaan para investor dan

secara tidak langsung memberikan informasi kepada para investor bahwa kemampuan

perusahaan dalam menciptakan laba perusahaan semakin meningkat. Informasi yang

demikian akan mempengaruhi permintaan dan penawaran saham perusahaan di pasar

modal dan akan berpengaruh terhadap harga saham perusahaan (Nurmala, 2006).

Menurut Michell Suharli (2007), Keputusan mengenai dividen dalam suatu

perusahaan merupakan hal yang menarik untuk dibahas karena keputusan tersebut

berkaitan dengan masalah yang tidak kalah pentingnya, yaitu keputusan investasi dan

pembelanjaan. Pembagian deviden yang terlalu kecil berfluktuasi dan mungkin akan

yang terlalu besar pada saat perusahaan masih membutuhkan dana untuk investasi

akan menghambat laju pertumbuhan perusahaan. Oleh karena itu setiap perusahaan

dalam pembagian dividen harus ditangani dengan penuh pertimbangan yang matang,

sehingga setiap keputusan yang diharapkan tidak akan merugikan sehingga tujuan

perusahaan akan tercapai yaitu memaksimalkan nilai perusahaan.

Ariesty Kuntorowati dan Heru Agustanto (1996-97 : 25) Setiap investor yang

melakukan investasi saham di pasar modal mengharapkan adanya dividen dan

capital gain. Capital Gain yaitu selisih antara nilai jual dengan nilai beli saham

apabila investor menjual saham tersebut. Sebaliknya investor selalu menghindari

terjadinya capital loss yaitu kerugian karena harga saham pada saat dijual lebih

rendah daripada harga saham pada saat dibeli. Investor juga mengharapkan dividen

sebagai imbalan investasinya. Dividen adalah proporsi laba atau keuntungan yang

dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan

jumlah lembar saham yang dimilikinya.

Harga saham yang beragam pada umumnya mencerminkan keadaan keadaan

fundamental perusahaan pada periode tertentu. Analisis fundamental mencoba untuk

memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai

faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan

datang dan menerapkan hubungan variabel-variabel tersebut sehingga diperoleh

taksiran harga saham (Suad Husnan: 307, 2005).

Namun adakalanya perubahan harga saham tidak begitu mencerminkan

dipengaruhi oleh faktor ekstern di luar faktor fundamental, seperti kondisi makro

ekonomi, stabilitas politik, kebijakan pemerintah dalam dunia industri dan usaha atau

faktor sejenis yang terjadi pada perusahaan merupakan variabel yang bisa ikut

memicu arah pergerakan kurs saham.

Terdapat banyak faktor yang mempengaruhi nilai perdagangan saham selain

pembagian dividen. Faktor-faktor tersebut antara lain: supply and demand saham di

pasar modal, kemampuan perusahaan untuk menghasilkan laba meningkat atau laba

per lembar saham, proyeksi laba, kemampuan perusahaan dalam memberikan dividen

kepada investor, pembagian dividen yang selalu meningkat dari tahun ke tahun,

tingkat resiko dan pengembalian serta tingkat suku bunga (Usman Marzuki, 1990).

Faktor yang pertama adalah permintaan dan penawaran saham di pasar modal.

Harga saham sangat dipengaruhi oleh tinggi rendahnya permintaan investor terhadap

saham tersebut. Semakin tinggi permintaan investor terhadap suatu saham maka akan

semakin tinggi pula harga dari saham perusahaan tersebut.

Faktor kedua yang mempengaruhi harga saham adalah laba per lembar saham

yang diproyeksikan. Seorang investor akan menerima laba atas saham yang dimiliki.

Semakin tinggi EPS (Earning Per Share) yang diberikan perusahaan, maka investor

akan semakin percaya pada kemampuan perusahaan untuk memberikan tingkat

pengembalian yang cukup baik. Hal ini akan mendorong investor untuk melakukan

investasi yang lebih besar lagi dari sebelumnya dan pada akhirnya akan berdampak

Faktor ketiga yang mempengaruhi harga saham adalah proyeksi laba. Investor

akan melakukan investasi pada perusahan yang mempunyai profit atau laba yang

cukup baik. Melihat hal yang demikian investor tidak ragu-ragu untuk melakukan

investasi pada perusahaan tersebut. Dengan kata lain tingkat profitabilitas perusahaan

akan mempengaruhi harga saham dan pada akhirnya volume transaksi pada saham

akan mengalami peningkatan.

Faktor keempat yang mempengaruhi harga saham adalah kemampuan

perusahaan dalam memberikan dividen kepada investor. Pembagian dividen

merupakan tingkat pengembalian yang diharapkan oleh investor selain capital gain.

Kemampuan perusahaan memberikan dividen mengindikasikan bahwa perusahaan

tersebut mampu memberikan tingkat pengembalian atas investasi yang telah

dilakukan oleh investor pada perusahaan tersebut.

Faktor kelima yang mempengaruhi harga saham adalah pembagian dividen

yang selalu meningkat dari tahun ke tahun. Perusahaan yang membayarkan deviden

meningkat dibandingkan tahun lalu mempunyai arti perusahaan berusaha

memberikan sinyal yang baik mengenai prospek perusahaan di masa depan.

Sebaliknya jika perusahaan memotong nilai dividen akan dianggap sebagai signal

buruk, karena akan dianggap sebagai kekurangan likuiditas.

Faktor keenam yang mempengaruhi harga saham adalah tingkat resiko usaha.

Resiko usaha ini diantaranya adalah risk event, yaitu risiko bahwa suatu event akan

dalam perusahaan lain yang memiliki saham biasa yang mempunyai tingkat resiko

yang lebih tinggi dibanding surat berharga lainnya. Dengan kata lain perusahaan

melakukan investasi yang bersifat spekulatif (reinvestasi).

Faktor ketujuh yang mempengaruhi harga saham adalah tingkat suku bunga.

Pengaruh tingkat suku bunga akan mempengaruhi perdagangan saham yaitu

mempengaruhi persaingan di pasar modal antara saham dan obligasi. Apabila suku

bunga naik, maka investor akan mendapatkan hasil yang besar dari obligasi sehingga

mereka akan menjual saham mereka untuk ditukar dengan obligasi. Penukaran

demikian atas naiknya suku bunga akan menurunkan perdagangan saham.

Michell Suharli (2007), Kebijakan dividen kas sebuah perusahaan memiliki

dampak penting bagi banyak pihak yang terlibat di masyarakat. Bagi para pemegang

saham atau investor, deviden kas merupakan tingkat pengembalian investasi mereka

berupa kepemilikan saham yang diterbitkan perusahaan lain. Bagi pihak manajemen,

dividen kas merupakan arus kas keluar yang mengurangi kas perusahaan. Oleh

karenanya kesempatan untuk melakukan investasi dengan kas yang dibagikan sebagai

dividen tersebut menjadi berkurang. Bagi kreditor, dividen kas dapat menjadi signal

mengenai kecukupan kas perusahaan untuk membayar bunga atau bahkan melunasi

pokok pinjaman. Perusahaan yang memiliki kemampuan membayar dividen

diasumsikan masyarakat sebagai perusahaan yang menguntungkan.

Menurut Jensen & Meckling (1976), Pertimbangan menjadi semakin rumit

apabila kepentingan berbagai pihak diakomodasi. Di satu sisi ada pihak yang

pihak manajemen menahan kas untuk melunasi hutang atau meningkatkan investasi.

Maksudnnya pengurangan hutang akan mengurangi cash flow berupa interest expense

atau investasi dapat memberikan pengembalian berupa cash flow bagi perusahaan. Di

sisi lain, pemegang saham mengharapkan deviden kas dalam jumlah relatif besar

karena ingin menikmati hasil investasi pada saham perusahaan (Michell Suharli,

2007).

Walaupun secara resmi diluncurkan pada tahun 2003, namun instrumen

pasar modal syariah telah hadir di Indonesia pada tahun 1997. Hal ini ditandai dengan

peluncuran Danareksa Syariah pada 3 Juli 1997 oleh PT. Danareksa Investment

Management. Selanjutnya Bursa Efek Indonesia berkerjasama dengan PT. Danareksa

Investment Management meluncurkan Jakarta Islamic Index pada tanggal 3 Juli 2000

yang bertujuan untuk memandu investor yang ingin menanamkan dananya secara

syariah. Dengan hadirnya indeks tersebut, maka para pemodal telah disediakan

saham-saham yang dapat dijadikan sarana berinvestasi dengan penerapan prinsip

syariah.

Perkembangan pasar modal syariah menunjukkan kemajuan seiring dengan

meningkatnya indeks yang ditunjukkan dalam Jakarta Islamic Index (JII).

Peningkatan indeks pada JII walaupun nilainya tidak sebesar pada Indeks Harga

Saham Gabungan (IHSG) tetapi kenaikan secara prosentase indeks pada JII lebih

besar dari IHSG. Hal ini dikarenakan adanya konsep halal, berkah dan bertambah

pada pasar modal syariah yang memperdagangkan saham syariah. Pasar modal

bersumber dari nilai epistemologi Islam.

Menurut Alhabshi Syed Othman (2003), Dalam konteks pasar modal syariah,

idealnya pasar modal syariah itu tidak mengandung transaksi ribawi, transaksi yang

meragukan (gharar), dan saham perusahaan yang bergerak pada bidang yang

diharamkan. Pasar modal syariah harus bebas dari transaksi yang tidak beretika dan

amoral, seperti manipulasi pasar, transaksi yang memanfaatkan orang dalam (insider trading), menjual saham yang belum dimiliki dan membelinya belakangan (short selling).

Sementara itu Obaidullah Mohammed (2001), mengemukakan etika di pasar

modal syariah, yaitu setiap orang bebas melakukan akad (freedom contract) selama

masih sesuai syariah, bersih dari unsur riba (freedom from al-riba), gharar (excessive uncertainty), al-qimar/judi (gambling), al-maysir (unearned income), manipulasi dan

kontrol harga (price control and manipulation), dan tidak merugikan kepentingan

publik (unrestricted public interest), juga harga terbentuk secara fair (entitlement to transact at fair price) dan terdapat informasi yang akurat, cukup dan apa adanya

(entitlement to equal, adequate, and accurate infromation). Intinya adalah pasar

modal syariah harus membuang jauh-jauh setiap transaksi yang berlandaskan

spekulasi. Inilah bedanya dengan pasar modal konvensional yang meletakkan

spekulasi saham sebagai cara untuk mendapatkan keuntungan.

Beik, Irfan Syauqi (2003), menjelaskan perihal spekulasi ini, pertama,

spekulasi hakikatnya bukanlah kegiatan investasi, kedua, spekulasi menyebabkan

apapun baik yang bersifat positif maupun produktif, ketiga, spekulasi merupakan

sumber penyebab krisis keuangan, dan keempat, spekulasi datang dari mental “ingin

cepat kaya”.

Dalam mekanisme transaksi produk pasar modal syariah, Beik, Irfan Syauqi

(2003), mengemukakan wacana bahwa transaksi pembelian dan penjualan saham

tidak boleh dilakukan secara langsung. Dalam pasar modal konvensional investor

dapat membeli atau menjual saham secara langsung dengan menggunakan jasa broker

atau pialang. Keadaan ini memungkinkan bagi para spekulan untuk mempermainkan

harga. Akibatnya perubahan harga saham ditentukan oleh kekuatan pasar bukan

karena nilai intrinsik saham itu sendiri. Hal ini dilarang dalam Islam. Untuk itu dalam

proses perdagangan saham, emiten memberikan otoritas kepada agen di lantai bursa,

selanjutnya agen tersebut bertugas untuk mempertemukan emiten dengan calon

investor tetapi bukan untuk menjual dan membeli saham secara langsung. Kemudian

saham tersebut dijual/dibeli karena sahamnya memang tersedia dan berdasarkan

prinsip first come - first served.

Menurut Nurul Huda (2007 : 65), Para fuqaha yang membolehkan jual beli

saham mengatakan bahwa saham sesuai dengan terminologi yang melekat padanya,

maka saham yang dimiliki oleh seseorang menunjukkan sebuah bukti kepemilikan

atas perusahaan tertentu yang berbentuk aset, sehingga saham merupakan cerminan

kepemilikan atas aset tertentu. Logika tersebut dijadikan dasar pemikiran bahwa

saham dapat diperjualbelikan sebagaimana layaknya barang dan jual beli saham

Aturan dan norma jual beli saham tetap mengacu kepada pedoman jual beli

barang pada umumnya, yaitu terpenuhinya rukun, syarat, aspek ‘an-taradhin, serta

terhindar dari unsur maysir, gharar, riba, haram, dhulm, ghisy, dan najasy. Praktik forward contract, short selling, option, insider trading (instrumen- derivatif)

merupakan transaksi yang dilarang secara syariah dalam dunia pasar modal. Selain

hal-hal tersebut konsep preferred stock atau saham istimewa juga cenderung tidak

diperbolehkan secara syariah karena dua alasan yang dapat diterima secara konsep

syariah, dua alasan tersebut yaitu: 1) Adanya keuntungan tetap (predeterminant revenue) yang dikategorikan oleh kalangan ulama sebagai riba, 2) Pemilik saham

preferen mendapatkan hak istimewa terutama pada saat perusahaan dilikuidasi. Hal

tersebut dianggap mengandung unsur ketidakadilan.

Efek-efek derivatif merupakan transaksi yang dilarang secara syariah dalam

dunia pasar modal sehingga hal ini membuat investor syariah berinvestasi hanya pada

efek-efek utama. Setiap investor yang melakukan invetasi saham di pasar modal

mengharapkan adanya deviden dan capital gain. Dalam perspektif syariah investor

syariah lebih menyukai pembagian dividen dibandingkan dengan capital gain. Hal ini

dikarenakan dividen dianggap menjadi pilihan utama bagi investor syariah. Capital gain masih mengandung unsur gharar dan maysir. Secara sederhana risiko

disamakan dengan ketidakpastian (gharar) dan dilarang.

Menurut Suwailem (1999), membedakan risiko menjadi dua tipe, yaitu risiko

pasif dan risiko responsif. Risiko Pasif , seperti game of chance atau spekulan, hanya

yang derajat kepastiannya tinggi tanpa perhitungan; sedangkan risiko responsif,

seperti game of skill atau pelaku bisnis, memungkinkan adanya distribusi probabilitas

hasil keluaran (outcomes) dan senantiasa menghitung-hitung risiko dengan risiko

dengan return yang diterimanya. Seseorang dianggap spekulatif apabila ia ditenggarai

memiliki motif memanfaatkan ketidakpastian tersebut untuk keuntungan jangka

pendek. Dengan karakteristik tersebut, maka investor yang diterjun di pasar perdana

dengan motivasi mendapatkan capital gain semata-mata ketika saham dilepas di

pasar sekunder, bisa masuk ke dalam golongan spekulan (Sapta : 2002).

Menurut Nurul Huda (2007), Spekulasi dilarang bukan karena ketidakpastian

yang ada di hadapannya, melainkan cara orang menggunakan ketidakpastian tersebut.

Manakala ia menanggalkan sense of responsibility dan rule of law-nya untuk

memperoleh keuntungan semata-mata dari adanya ketidakpastian.

Maysir secara etimologi bermakna mudah. Maysir merupakan bentuk objek

yang diartikan sebagai tempat untuk memudahkan sesuatu. Dikatakan memudahkan

sesuatu karena seseorang yang seharusnya menempuh jalan yang susah payah akan

tetapi mencari jalan pintas dengan harapan dapat mencapai apa yang dikehendaki,

walaupun jalan pintas tersebut bertentangan dengan nilai serta aturan syariah. Dalam

kitab Al-Mu’jam al-Wasith, kata maysir diartikan sebagai bentuk permainan yang

mengandung unsure perjudian (judi). Terkait dengan perjudian (maysir) hal ini

merupakan termasuk ke dalam game of chance yang dilakukan tanpa usaha. Itulah

sendiri adalah konsep yang sangat berkaitan dengan mudharat, negative result, atau

bahaya (hazard).

Berdasarkan latar belakang masalah tersebut, maka identifikasi permasalahan

yang akan dipaparkan adalah sebagai berikut : 1). Harga saham perusahaan

dipengaruhi oleh permintaan dan penawaran saham di Pasar Modal 2). Harga saham

perusahaan dipengaruhi, antara lain: a). Laba per lembar saham yang diproyeksikan

b). Kemampuan perusahaan dalam memberikan deviden kepada investor c).

Pembagian deviden yang selalu meningkat dari tahun ke tahun d). Tingkat resiko

usaha e). Tingkat suku bunga.

Pada penelitian ini hanya dibatasi pada point b yaitu kemampuan perusahaan

dalam memberikan dividen kepada investor. Dalam penelitian ini objek penelitian

penelitian yang digunakan oleh peneliti adalah perusahaan yang konsisten terdaftar

atau listed di Bursa Efek Indonesia (BEI) yang tergabung dalam Jakarta Islamic

Indeks (JII) dari tahun 2006-2008 yang mengeluarkan dividen. Yang secara konsisten

membagikan dividen tunai (cash dividend) dari tahun 2006-2008. Metode analisis

data yang digunakan adalah Uji beda dua rata-rata berpasangan (Paired Sample T- test). Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini

melihat pengumuman dividen terhadap harga saham yang lebih dikhususkan pada

saham-saham yang konsisten listed dalam Jakarta Islamic Indeks pada tahun 2006-

B. Perumusan Masalah

Perubahan harga saham perusahaan terutama di pasar modal sangat

dipengaruhi oleh tinggi rendahnya permintaan investor terhadap saham tersebut.

Semakin tinggi permintaan investor terhadap suatu saham maka akan semakin tinggi

pula harga dari saham perusahaan tersebut.

Berdasarkan latar belakang di atas maka dapat dirumuskan permasalahannya,

yaitu sebagai berikut:

1. Apakah terdapat perbedaan harga saham pada saat sebelum dan sesudah

pengumuman deviden pada saham konsisten listed yang ke dalam JII (Jakarta

Islamic Indeks) ?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

a. Menganalisis perbedaan harga saham sebelum dan sesudah

pengumuman deviden pada saham-saham perusahaan Jakarta Islamic

Indeks

2. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini diharapkan

a. Bagi Peneliti

Memperoleh wawasan dan pengetahuan mendalam tentang pengaruh

pengumuman deviden terhadap harga saham di JII dan penelit i

memperoleh gambaran dan analisis mengenai pembayaran deviden

yang diterapkan oleh perusahaan di Bursa Efek Indonesia.

b. Bagi Perusahaan

Dapat digunakan untuk bahan pertimbangan dalam penentuan

kebijakan dividen dan diharapkan dapat digunakan untuk membantu

manajer keuangan dalam pengambilan keputusan dalam menentukan

besarnya dividen yang dibayarkan.

c. Bagi Akademis

Dapat digunakan sebagai bahan perbandingan terhadap penelitian

sejenis pada ruang dan waktu yang berbeda dan juga dapat memberikan

wawasan dan pengetahuan yang lebih mendalam mengenai kebijakan

dividen.

d. Bagi Investor

Dapat digunakan sebagai bahan pertimbangan yang bermanfaat untuk

pengambilan keputusan investasi di pasar modal khususnya instrumen

16

BAB II

TINJAUAN PUSTAKA

A. Landasan Teoritis

A. 1 Keputusan Keuangan dan Fungsi Manajemen Keuangan

Menurut Suad Husnan (1996: 6), ada 3 (tiga) keputusan keuangan

yang harus diambil oleh seorang manajer keuangan, yakni :

1) Penggunaan Dana sebagai keputusan investasi

2) Memperoleh Dana sebagai keputusan investasi

3) Pembagian Laba sebagai kebijakan dividen

Dari ketiga keputusan tersebut, keputusan investasi dianggap paling

penting. Seseorang akan mengalokasikan dananya untuk investasi dengan

harapan akan menerima keuntungan di masa yang akan datang (Keown,

2004).

Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan di masa datang (Tandelin, 2001 dalam Michell Suharli, 2007).

Istilah investasi bisa berkaitan dengan berbagai macam aktivitas yaitu

dapat menginvestasikan sejumlah dana pada aset riil seperti tanah, emas,

mesin atau bangunan ataupun investasi pada aset finansial seperti deposito,

saham maupun obligasi. Aset finansial adalah klaim berbentuk surat berharga

atas sejumlah asset-aset pihak penerbit serat berharga tersebut. Aset finansial

atau disebut dengan sekuritas yang mudah diperdagangkan (marketable securities) adalah aset-aset finansial yang bisa diperdagangkan dengan mudah

dan dengan biaya transaksi yang murah pada pasar yang terorganisir (Husnan,

2001).

Menurut Menurut Suad Husnan (1996: hal 7), Keputusan invetasi

akan tercermin pada sisi aktiva perusahaan. Dengan demikian akan

mempengaruhi struktur kekayaan perusahaan, yaitu perbandingan antara

aktiva lancar dengan aktiva tetap. Manajer keuangan bertanggung jawab

menentukan perimbangan yang optimal setiap jenis asset perusahaan.

Keputusan pendanaan akan tercermin pada sisi pasiva perusahaan.

Manajer keuangan bertanggung jawab agar pembiayaan investasi perusahaan

optimal, menentukan kebutuhan dana untuk investasi yang efisien,

mempertahankan komposisi sumber dana yang optimal, menentukan sumber

dana yang akan digunakan apakah berasal dari modal sendiri ataukah modal

asing, manajer keuangan juga harus bisa melihat pengaruh keputusan

pembelanjaan perusahaan terhadap nilai perusahaan serta manajer keuangan

juga harus menentukan bentuk insentif terbaik untuk meningkatkan prestasi

manajemen. Kebijakan dividen akan tercermin pada sisi pasiva perusahaan.

Apabila manajer keuangan memutuskan untuk membagikan laba yang

diperoleh dalam bentuk dividen, maka ketergantungan terhadap sumber dana

memandang bahwa perusahaan telah memiliki financial leverage yang tidak

menguntungkan, maka sebaliknya laba yang diperoleh ditahan untuk

memperbaiki struktur modal perusahaan (Suad Husnan, 1996: 7).

Dalam hal ini peneliti membatasi permasalahan yang ada di

manajemen keuangan. Dengan mengemukakan beberapa konsep yang

berkaitan dengan laba perusahaan (dividen) yang akan dibagikan kepada

investornya.

A. 2 Kebijakan Dividen

Dividen menurut Akuntan Indonesisa (2004) dalam PSAK No.23

merumuskan dividen sebagai distribusi laba kepada pemegang saham sesuai

dengan proporsi mereka dari jenis modal tertentu (Michell Suharli, 2007)

Ross (1997) mendefinisikan dividen sebagai pembayaran kepada

pemilik perusahaan yang diambil dari keuntungan perusahaan, baik dalam

bentuk saham maupun tunai. Artinya hanya perusahaan yang membukukan

keuntungan dapat membagikan dividen karena dividen diambil dari

keuntungan perusahaan (Michell Suharli, 2007).

Menurut Agus Sartono (281: 1994), Kebijakan dividen merupakan

bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan.

Secara definisi, kebijakan dividen adalah kebijakan yang dikaitkan dengan

penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada

yang berguna untuk pembiayaan investasi di masa yang akan datang. Apabila

perusahaan memilih untuk membagikan laba sebagai dividen, maka akan

mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana

intern atau internal financing. Sebaliknya jika perusahaan memilih untuk

menahan laba yang diperoleh, maka kemampuan pembentukan dana intern

akan semakin besar

Menurut Lani Siaputra dan Adwin Surja Atmadja (2006), Interaksi

permintaan dan penawaran di bursa efek, yang pada dasarnya ditentukan oleh

aktiva yang diwakilinya, menghasilkan harga saham keseimbangan

(equilibrium price) atau yang biasa diistilahkan dengan market value. Harga

ekuilibrium ini merefleksikan tindakan kolektif dari pembeli dan penjual yang

didasarkan pada informasi yang tersedia. Saat informasi baru tersedia,

pembeli dan penjual diasumsikan segera melakukan aksi dengan

mempertimbangkan informasi tersebut, sehingga tercipta suatu keseimbangan

baru.

Menurut Gitman (2000), Proses penyesuaian pasar terhadap informasi

baru dapat dipandang dari tingkat keuntungan (required return). Dalam teori Efficiency Market Hyphotesis, harga saham bereaksi terhadap informasi yang

ada, termasuk didalamnya adalah informasi tentang pembagian dividen.

Informasi tentang pembagian dividen dipercaya akan dapat mempengaruhi

perilaku harga saham di bursa akibat dari aksi investor yang menginginkan

Menurut Keown (2004), Rasio keuangan yang dapat digunakan untuk

menilai besarnya dividen yang dibagikan kepada pemegang saham dari laba

bersih sesudah pajak (EAT) adalah rasio pembayaran dividen (DPR), yaitu

rasio yang menunjukkan perbandingan antara dividen Dividen Per lembar

Saham (DPS) dengan Laba Per Lembar Saham (LPS).

Rasio pembayaran dividen menentukan jumlah laba yang dapat

ditahan dalam perusahaan sebagai sumber pendanaan. Akan tetapi, dengan

menahan laba laba saat ini dalam jumlah yang lebih besar dalam perusahaan

juga berarti lebih sedikit uang yang akan tersedia bagi pembayaran dividen

saat ini. Jadi, aspek utama dari kebijakan deviden perusahaan adalah

menentukan alokasi laba yang tepat antara pembayaran deviden dengan

penambahan laba ditahan perusahaan (James C. Van Horne dan John M.

Wachowicz, JR, 270: 2007).

Menurut Suharli (2004), kebijakan dividen merupakan kebijakan yang

memiliki dampak penting bagi banyak pihak yang terlibat di masyarakat yaitu

bagi pemegang saham atau investor dan pihak perusahaan.

Sedangkan Menurut Stice et al (2005) mengartikan dividen sebagai

pembagian laba kepada para pemegang saham perusahaan sebanding dengan

jumlah saham yang dipegang oleh masing-masing pemilik (Michell Suharli,

Ada beberapa teori yang dapat digunakan sebagai landasan dalam

menentukan kebijakan dividen yang paling tepat untuk perusahaan. Kolb

(1983), menyebutkan 3 teori sebagai berikut :

a. Residual Theory. Penekanan teori ini adalah pada investasi modal

dengan anggapan bahwa dividen merupakan seridu (akhir) dari proses

investasi modal (capital investment process). Bertolak dari anggapan

tersebut maka teori ini menganjurkan agar dividen dibayarkan dari sisa

dana yang digunakan untuk investasi modal.

b. Indifference Theory. Teori ini dilandasi anggapan bahwa dividen

bukan faktor yang relevan terhadap nilai sahan. Teori ini dipelopori

oleh Miller dan Modigliani (1961) yang berpendapat bahwa hanya

pendapatan yang relevan bagi pemegang saham. Karena itu, dividen

dibayar tidak ada pengaruhnya bagi kemakmuran para pemegang

saham.

Teori ini menggunakan asumsi-asumsi sebagai berikut :

1) Tidak ada pajak atas dividen dan capital gain.

2) Tidak ada biaya penerbitan (floation cost) jika mengeluarkan

tambahan saham.

3) Tidak ada biaya transaksi.

c. Bird in the hand theory. Teori ini mengatakan bahwa pemegang saham

tidak peduli (not indifferent) terhadap dividen dan perubahan

adalah relevan terhadap nilai saham. Teori ini didukung oleh Lintner

dan Gordon yang mengatakan bahwa pemegang saham menilai $ 1

dividen yang diterima lebih tinggi daripada $ 1 pendapatan yang

ditahan.

Menurut James C. Van Horne dan John M. Wachowicz, JR (262: 2007), Terdapat

beberapa faktor-faktor yang mempengaruhi kebijakan dividen, yaitu antara lain :

1. Kebutuhan Dana Perusahaan

Semakin besar kebutuhan dana perusahaan berarti semakin kecil kemampuan

untuk membayar dividen. Penghasilan perusahaan akan digunakan terlebih

dahulu untuk memenuhi kebutuhan dananya (semua proyek investasi yang

menguntungkan) baru sisanya untuk pembayaran dividen.

2. Likuiditas perusahaan

Likuiditas perusahaan merupakan salah satu pertimbangan utama dalam

kebijakan dividen. Karena deviden merupakan arus kas keluar, maka semakin

besar jumlah kas yang tersedia dan likuiditas perusahaan, semakin besar pula

kemampuan perusahaan untuk membayar dividen. Apabila manajemen ingin

memelihara likuiditas dalam mengantisipasi adanya ketidakpastian dan agar

mempunyai fleksibilitas keuangan, kemungkinan perusahaan tidak akan

3. Kemampuan untuk meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan

untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam jangka

pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan.

Apabila perusahaan mempunyai kemampuan yang tinggi untuk mendapatkan

pinjaman, hal ini juga merupakan fleksibilitas keuangan yang tinggi sehingga

kemampuan untuk membayar dividen juga tinggi. Jika perusahaan

memerlukan pendanaan melalui hutang, manajemen tidak perlu

mengkhawatirkan pengaruh dividen kas terhadap likuiditas perusahaan.

Kemampuan meminjam yang lebih besar, fleksibilitas yang lebih besar akan

memperbesar kemampuan membayar dividen.

4. Batasan-batasan dalam Kontrak Utang

Pembatasan digunakan oleh para kreditur untuk menjaga kemampuan

perusahaan tersebut membayar hutangnya. Syarat perjanjian utang (covenant)

sebagai pelindung dalam kesepakatan obligasi atau perjanjian pinjaman sering

kali meliputi batasan untuk pembayaran dividen. Batasan tersebut ditentukan

oleh pihak pemberi pinjaman untuk menjaga kemampuan perusahaan

membayar utang. Biasanya syarat perjanjian utang dinyatakan sebagai

persentase maksimum laba ditahan kumulatif (yang diinvestasikan kembali)

5. Pengendalian Perusahaan

Apabila suatu perusahaan membayar dividen yang sangat besar, maka

perusahaan mungkin menaikkan modal di waktu yang akan datang melalui

penjualan sahamnya untuk membiayai kesempatan investasi yang

menguntungkan. Dengan bertambahnya jumlah saham yang beredar, ada

kemungkinan kelompok pemegang saham tertentu tidak lagi dapat

mengendalikan perusahaan karena jumlah saham yang mereka kuasai menjadi

berkurang dari seluruh jumlah saham yang beredar.

6. Keadaan Pemegang Saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen

biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan

dapat bertindak dengan tepat. Jika hampir beberapa faktor penting yang

mempengaruhi kebijakan dividen adalah kesempatan investasi yang tersedia,

ketersediaan dan biaya modal alternatif, dan preferensi pemegang saham

untuk menerima pendapatan saat ini atau menerimanya di masa datang.

7. Aturan-aturan Hukum

Aturan-aturan hukum ini berkaitan dengan penurunan nilai modal, insolvensi

(kebangkrutan), dan penahanan laba yang tidak dibenarkan. a.

Walaupun hukum negara bagian di AS berbeda-beda, banyak negara

bagian yang melarang pembayaran dividen. Jika dividen ini akan

menurunkan nilai modal. Beberapa negara bagian mendefinisikan

modal sebagai total nilai nominal saham biasa. Negara-negara bagian

lainnya mendefinisikan modal tidak hanya meliputi total nilai nominal

saham biasa, tetapi juga tambahan modal disetor.

b. Aturan Insolvensi

Beberapa negara bagian melarang pembayaran dividen tunai jika

perusahaan mengalami insolvensi. Insolvensi didefinisikan secara

hukum sebagai kewajiban total perusahaan yang melebihi aktivanya

“dalam penilaian wajar”, ataupun dari sudut pandang yang “hampir

sama” (secara teknis) adalah ketidakmampuan perusahaan untuk

membayar para kreditornya ketika kewajibannya jatuh tempo.

c. Aturan Penahanan Laba yang Berlebihan

Penahanan laba yang berlebihan (undue retention) berarti penahanan

dalam jumlah yang jauh melebihi kebutuhan investasi perusahaan

untuk saat ini dan masa depan. Tujuan hukum ini adalah mencegah

Jenis-jenis Kebijakan Dividen

Besaran dividen tergantung kebijakan dividen msing-masing perusahaan. Menurut

(Naveli dalam Michell Suharli, 2007), Secara umum kebijakan dividen yang

ditempuh perusahaan adalah salah satu dari tiga kebijakan ini, yaitu :

1. Ratio Pembayaran Dividen Terhadap Laba Yang Stabil (Constant Dividend

Payout Ratio)

Terdapat beberapa cara mengatur dividen payout ratio yang dibagikan secara

tetap dalam persentase atau ratio tertentu, yaitu :

a. Membayar dengan jumlah persentase yang tetap dari pendapatan

tahunan

b. Menentukan dividen yang akan diberikan dalam setahun sama dengan

jumlah persentase tetap dari keuntungan tahun sebelumnya, dan

c. Menentukan proyeksi payout ratio untuk jangka waktu panjang.

2. Jumlah Yang Stabil (Stable Amount Per Share)

Kebijakan yang menetapkan besaran dividen dalam jumlah yang tetap.

Kebijakan ini menunjukkan kemampuan perusahaan untuk mempertahankan

laba yang tinggi. Perusahaan yang menganut kebijakan dividen akan

memberikan dividen dalam jumlah nilai rupiah yang relatif stabil per lembar

3. Reguler Dividend Plus Extra

Dalam kebijakan ini, perusahaan akan memberikan suatu tingkat dividen yang

relatif rendah tetapi dalam jumlah yang pasti dan memberikan tambahan

apabila perusahaan membukukan laba yang cukup tinggi.

Menurut James C. Van Horne et al (2007), Salah satu cara perusahaan untuk

meningkatkan distribusi kas ke pemegang saham dalam periode kemakmuran adalah

dengan mengumumkan:

1. Dividen Reguler yaitu dividen yang biasanya diharapkan akan dibayar oleh

perusahaan.

2. Dividen Ekstra yaitu dividen yang tidak rutin yang dibayarkan kepada para

pemegang saham di samping dividen regular. Dividen ini diberikan dalam

situasi yang khusus.

Dengan mengumumkan dividen ekstra, perusahaan memberi tahu para

investor bahwa dividen tidaklah naik dari tingkat dividen yang telah ditentukan

sebelumnya. Pengumuman dividen ekstra akan sangat sesuai terutama bagi

perusahaan yang memiliki laba berfluktuasi. Pengunaan dividen ekstra

memungkinkan perusahaan mempertahankan catatan yang stabil atas dividen regular

dan juga memungkinkan distribusi beberapa keuntungan yang didapat perusahaan.

Menurut James C. Van Horne dan John. M. Wachowicz, JR (288: 2007),

Dividen saham (stock dividend) merupakan pembayaran berupa saham biasa

atau tambahan dari dividen tunai. Dividen ini tidak lebih dari sekedar perpindahan

catatan pembukuan dalam akun ekuitas pemegang saham di neraca perusahaan.

Proporsi kepemilikan pemegang saham dalam perusahaan tetap tidak berubah.

Badan pengatur akuntansi membedakan antara dividen saham kecil dengan dividen

saham besar (James C. Van Horne dan John. M. Wachowicz, JR 289: 2007).

1. Dividen Saham Kecil

Jika dividen saham mewakili kenaikan kurang dari (biasanya) 25% saham

biasa yang sebelumnya beredar, maka akan disebut sebagai dividen saham

dalam persentase kecil. Akuntansi untuk dividen saham jenis ini akan

meliputi perpindahan jumlah dari laba ditahan ke saham biasa dan tambahan

modal disetor.

2. Dividen Saham Besar

Dividen saham besar biasanya 25% atau lebih dari saham biasa sebelumnya

yang beredar dan harus diperlakukan dengan cara berbeda. Dividen saham

besar diharapkan untuk secara material mengurangi harga pasar per lembar

A.3 Dividen Sebagai Indikator Atau Sinyal Propek Perusahaan

Dalam melakukan penilaian terhadap perusahaan, investor sangat

membutuhkan informasi-informasi yang berkaitan dengan perusahaan tersebut. Salah

satunya adalah informasi mengenai kebijakan dividen. Perubahan pengumuman

pembayaran dividen ini mengandung informasi yang dapat digunakan para investor

untuk mengambil keputusan dalam berinvestasi dan memprediksi prospek

perusahaan di masa mendatang. Akibat dari perubahan dividen yang diumumkan,

maka harga saham akan mengalami penyesuaian. Dividen seringkali digunakan

sebagai indikator atau sinyal prospek suatu perusahaan. Oleh karena itu, perusahaan

yang go public mempunyai kewajiban untuk melaporkan kinerjanya kepada investor

dalam bentuk laporan keuangan dan pengumuman besarnya dividen yang dibagikan.

Suluh Pramastuti ( 2007 : hal 1), Dividend signaling theory menjelaskan

bahwa informasi tentang dividen yang dibayarkan digunakan oleh investor sebagai

sinyal perusahaan di masa mendatang. Sinyal perubahan dividen dapat dilihat dari

reaksi harga saham. Prinsip signaling ini mengajarkan bahwa setiap tindakan

mengandung informasi. Hal ini disebabkan karena adanya asymetric information. Asymmetric information adalah kondisi dimana suatu pihak memiliki informasi yang

lebih banyak daripada pihak lain. Misalnya, pihak manajemen perusahaan memiliki

informasi yang lebih banyak dibandingkan dengan pihak investor di pasar modal.

Dalam kenyataannya manajer cenderung memiliki informasi yang lebih baik

Akibatnya, investor menilai bahwa capital gain lebih berisiko dibanding dengan

dividen dalam bentuk khas. Dalam kenyataannya sering terjadi bahwa pembayaran

dividen selalu diikuti oleh kenaikan harga saham, sedangkan penurunan dividen akan

diikuti dengan penurunan harga saham. Kenyataan ini menunjukkan bahwa investor

secara keseluruhan lebih menyukai pembayaran dividen daripada capital gain. Tetapi

Miller-Modigliani melihat kecenderungan ini dengan menyatakan bahwa karena

perusahaan cenderung enggan untuk menurunkan tingkat dividen mereka, sehingga

perusahaan hanya akan meningkatkan dividen apabila prospek keuntungan di masa

datang lebih baik atau paling tidak stabil. Miller-Modigliani selanjutnya berpendapat

bahwa kenaikan dividen ini oleh investor dilihat sebagai signal bahwa prospek

perubahan di masa datang lebih baik. Sebaliknya penurunan dividen akan dilihat

sebagai tanda bahwa propek perusahaan menurun (Ariesty Kuntorowati dan Heru

Agustanto, 2000).

A. 4 Prosedur Pembagian Dividen

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang

saham. Pembagian dividen dapat dilakukan secara kuartalan ataupun tahunan,

tergantung kebijaksanaan yang ditetapkan oleh masing-masing perusahaaan.

Menurut Weston dan Brigham, 1998 dalam R. Andi Sularso, 2003:

Adapun prosedur pembagian dividen yang actual adalah pada tanggal pengumuman,

tanggal pencatatan pemegang saham, tanggal ex-dividend dan tanggal pembayaran

a. Tanggal Pengumuman ( Declaration Date)

Tanggal pengumuman adalah tanggal pada saat direksi perusahaan

mengumumkan rencana pembagian dividen. Misalnya pada tanggal 14

November 2007 direksi ABC mengadakan pertemuan dan mengumumkan

pembagian dividen kuartalan tetap sebesar Rp 40 per saham untuk dibayarkan

kepada pemegang saham yang tercatat pada tanggal 8 Desember 2007 dengan

pembayaran dilakukan pada tanggal 2 Januari 2008.

b. Tanggal Pencatatan Pemegang Saham (holder of record date)

Tanggal pencatatan adalah tanggal dimana kepemilikan saham ditentukan

sehingga dapat diketahui kepada siapa dividen dibagikan atau hari terakhir

pada saat perusahaan mencatat semua pemegang saham yang terdaftar agar

berhak menerima dividen yang dibagikan. Setelah berakhirnya jam kerja pada

tanggal pencatatan pemegang saham (8 Desember 2007), perusahaan menutup

buku transfer sahamnya dan menyusun daftar pemegang saham mulai tanggal

itu. Apabila PT ABC memberitahukan penjualan dan transfer beberapa saham

sebelum pukul 5 sore pada tanggal 8 Desember, Pemegang saham yang

mencatatkan dirinya pada tanggal ini adalah pemegang saham yang

memperoleh dividen pada tanggal pembayaran. Jika pemberitahuan yang

diterima pada atau sesudah tanggal 9 Desember, pemilik saham lama

c. Tanggal Pemisahan Dividen (Ex-Dividend Date)

Tanggal pemisahan dividen adalah tanggal pada saat hak atas dividen periode

berjalan dilepaskan dari sahamnya, biasanya dengan jangka waktu empat hari

kerja sebelum tanggal pencatatan saham. Untuk mencegah timbulnya konflik,

industri pasar modal telah menetapkan suatu konversi yang mengumumkan

bahwa saham masih memiliki hak atas dividen hingga empat hari kegiatan

bisnis sebelum tanggal pencatatan pemegang saham. Pada hari keempat

sebelum tanggal tersebut, saham tersebut tidak lagi memiliki hak atas dividen.

Dalam hal ini tanggal ex-dividen adalah 4 hari sebelum tanggal 8 Desember,

yaitu tanggal 4 Desember 2007.

d. Tanggal Pembayaran Dividen (Dividend Payment atau Distribution Date)

Tanggal pembayaran dividen adalah tanggal pada saat dividen dibayarkan

kepada para pemegang saham. Perusahaan benar-benar mengirimkan cek

dividen. Dalam hal ini perusahaan akan mengirimkan ceknya kepada

pemegang saham tercatat pada tanggal 2 Januari 2008.

Prosedur pembagian dividen tersebut mengakibatkan adanya perbedaan

respon investor dalam bertransaksi di pasar modal. Hal ini dapat diindikasikan

dengan bervariasinya harga saham dari declaration date sampai setelah ex-dividend date.

Pihak manajemen memberikan dividen memberikan sinyal mengenai

kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan.

Dengan demikian profitabilitas mutlak diperlukan untuk perusahaan apabila hendak

membayarkan dividen (Michell Suharli, 2007).

A. 5 Sekilas Mengenai Saham

Saham merupakan surat bukti kepemilikan atas sebuah perusahaan yang

melakukan penawaran umum (go public) dalam nominal ataupun persentase tertentu.

Menurut Subagyo (1997), saham adalah tanda penyertaan atau kepemilikan seseorang

atau badan dalam suatu perusahaan atau perusahaan terbatas.

Hal yang sama juga diungkapkan Alma (1997), yang mendefinisikan saham

sebagai surat keterangan tanda turut serta dalam perseroan. Para pemegang andil

merupakan pemilik perusahaan yang dapat menikmati keuntungan perusahaan

sebanding dengan modal yang disetorkannya. Selain dari dividen yang dapat

diperoleh para pemegang saham, nilai keuntungan yang merupakan selisih positif

harga beli dan harga jual saham juga merupakan benefit selanjutnya yang dapat

dinikmati oleh para pemegang saham. Selain manfaat yang bersifat financial, para

pemegang saham (stock holder) juga memiliki benefit yang bersifat non finansial,

yaitu hak suara dalam aktivitas perusahaan.

Ikatan Akuntansi Indonesia (IAI) tahun 1985 menjelaskan dalan transaksi jual

beli di bursa efek, saham merupakan instrument yang paling dominan atau yang

perusahaan terbatas maksimal sampai jumlah nilai saham yang dimiliki, karena alasan

inilah perusahaan seperti ini disebut perseroan terbatas.

Pada umumnya saham yang diterbitkan oleh sebuah perusahaan (emiten) yang

melakukan penawaran umum (Initial Public Offering) ada dua macam, yaitu saham

biasa (common stock) dan saham istimewa (preferred stock). Perbedaan saham ini

berdasarkan pada hak yang melekat pada saham tersebut. Hak tersebut meliputi hak

atas menerima deviden, dan memperoleh bagian kekayaan jika perusahaan dilikuidasi

setelah dikurangi semua kewajiban-kewajiban perusahaan (Nurul Huda dan Mustafa

Edwin Nasution, 59: 2007)

Menurut Ali Arifin (2004), Pada suatu saham terdapat 3 (tiga) macam nilai :

1. Nilai Nominal (Pari), merupakan nilai yang tercantum dalam

sertifikat saham yang bersangkutan.

2. Nilai Dasar, Pada prinsipnya harga dasar saham ditentukan dari

harga perdana pada saat saham tersebut diterbitkan, harga dasar

ini akan berubah sejalan dengan dilakukannya berbagai tindakan

emiten yang berhubungan dengan saham antara lain: Right Issue, Stock split dan warrant.

3. Nilai Pasar, Merupakan harga suatu saham pada pasar yang

Menurut Ali Arifin (2004), Jenis-Jenis Saham terdiri dari :

a. Saham Biasa

Adalah saham yang memberikan pemegangnya hak suara serta hak atas

bagian laba yang besarnya berubah-ubah tergantung dari besarnya laba yang

diperoleh perusahaan.

Para pemegang saham pada suatu perusahaan mempunyai hak-hak yang

melekat dalam pemilikan saham biasa yang dijamin oleh undang-undang. Hak

tersebut timbul karena peraturan yang dibuat oleh pihak yang mempunyai wewenang,

misalnya Bapepam mewakili pemerintah Indonesia dalam mengatur pasar modal dan

mempengaruhi hak pemegang saham.

Hak-hak pemegang saham biasa antara lain:

1). Setiap pemegang saham mempunyai hak suara pada Rapat Umum Pemegang

Saham (RUPS) tahunan. Dengan ketentuan satu saham satu suara.

2). Sebagai pemegang saham mempunyai hak untuk memilih direktur

perusahaan.

3). Mempunyai hak terlebih dahulu untuk membeli saham pada perusahaan yang

bersangkutan sebelum dibeli investor baru.

4). Pemegang saham diberi hak atas laba bersih perusahaan sebagai hasil atas

dana yang diinvestasikan.

5). Pemengang saham biasa mempunyai hak untuk melihat atau mengetahui hasil

6). Pemegang saham biasa mempunyai akses tidak terbatas untuk mengetahui

pembukuan keuangan, kecuali kalau dibatasi oleh suatu keadaan tertentu.

Misal pemegang saham adalah pesaing perusahaan.

7). Pada kasus likuidasi perusahaan, tanggung jawab pemegang saham terhadap

kewajiban perusahaan hanya sebesar saham yang dimilikinya.

Sebelum kita memutuskan untuk memilih saham biasa sebagai investasi, sebaiknya

juga mengetahui kelebihan dan kelemahannya.

Kelebihan investasi saham biasa (common stock) adalah:

Kemampuannya memberikan keuntungan yang tidak terhingga. Bila,

perusahaan penerbit mampu menghasilkan laba yang besar, maka ada

kemungkinan para pemegang sahamnya akan menikmati keuntungan yang

besar juga, yang dibayarkan dalam bentuk rupiah atau saham atau perusahaan

akan menahan laba tersebut untuk diinvestasikan kembali, hal itu akan

menaikkan harga saham tersebut di pasar. Disamping penghasilan dari

dividen, pemilik saham juga ada kemungkinan mendapat penghasilan dari

capital gain.

Kelemahan investasi saham biasa (common stock) adalah:

Saham biasa mempunyai tingkat penghasilan yang tidak terhingga, maka

resikonya pun paling tinggi. Karena pemodal memiliki hak klaim yang