Oleh:

Ocke Saputro Listyadi 106046101680

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 8 November 2010

Laba Usaha PT Adhi Karya, (PERSERO) Tbk. telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada

tanggal 25 November 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat

(Ekonomi Islam).

Jakarta, 25 November 2010

Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM.

NIP. 19550505 198203 1 012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (………...)

NIP. 19710701 199803 2 002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag., MH. (………...) NIP. 19740725 200112 1 001

Pembimbing : Dr. H. Afifi Fauzi Abbas, M.A (………...)

NIP. 19560906 198203 1 004

Penguji I : Dr. Hassanudin, M. Ag (………...)

NIP. 19610304 195503 1 001

Penguji II : Yuke Rahmawati, M.A (………...)

ﻢﻴﺣﺮﻟا

ﻦﻤﺣﺮﻟا

ﷲا

ﻢﺴﺑ

Puji serta syukur selayaknya hanya kita panjatkan kehadirat Rabb Semesta Alam, sumber segala ilmu pengetahuan, Allah SWT, atas segala limpahan karunia dan rahmatnya yang tak terkira, serta atas segala ilmu dan hidayah kepada penulis, sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh Pendapatan Sukuk Mudharabah Terhadap Laba Usaha PT Adhi Karya Tbk”

Shalawat serta salam penulis haturkan kepada Nabi dan Rasul Muhammad SAW, beserta segenap keluarga, sahabat dan bahkan seluruh umatnya yang senantiasa mengikuti ajarannya. Dalam kesempatan ini, penulis berterima kasih kepada pihak yang telah berkontribusi dalam penulisan skripsi ini, yaitu:

1. Bapak Prof. Dr. H.M. Amin Suma, SH, MA, MM., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. 2. Ibu Dr. Euis Amalia, M.Ag dan H. Ah. Azharudin Lathif, M.Ag, MH,

selaku Ketua Jurusan dan Sekretaris Jurusan Program Studi Muamalat Ekonomi Syariah Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Afifi Fauzi Abbas, M.A, selaku dosen pembimbing atas segenap waktu, arahan, motivasi dan kesabarannya dalam membimbing penulis hingga akhir penulisan skripsi ini

Syarif Hidayatullah Jakarta atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat dimanfaatkan sebaik-baiknya.

6. Pimpinan beserta staf Perpustakaan Utama, juga Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

7. Kedua orang tua tercinta dan tersayang, terutama ibunda lilis suryani paling berjasa dan memiliki pengaruh besar dalam proses kehidupan penulis. Dorongan berupa semangat yang tertuang melalui doa, daya dan upaya selalu dicurahkan untuk penulis

8. Buat adik saya tercinta, Semoga menjadi anak yang solehah serta menjadi anak yang berbakti kepada orang tua, agama dan negara.

9. Kepada pihak PT. Adhi Karya, khususnya kepada Bpk Kurnadi Gularso dan Bpk. Kiki Syahgolang selaku pendamping lapangan yang dengan sangat ramah dan sabar telah membantu penulis dalam pengumpulan data

10. Kepada Sudirman Tongkel yang telah membantu penulis dalam mencarikan objek penelitian

iii

pada skripsi ini. Oleh karena itu, diharapkan saran dan kritiknya dari semua pihak yang membaca skripsi ini karena hanya Tuhanlah yang Maha Benar dan Maha Sempurna. Semoga skripsi ini membawa manfaat bagi kita semua. Amin ya rabbal ‘alamin.

Jakarta, Juli 2010

DAFTAR ISI ...iv

DAFTAR TABEL DAN GAMBAR...vii

BAB I PENDAHULUAN A. Latar belakang masalah………...…...1

B. Pembatasan dan Perumusan masalah………...…..5

C. Tujuan dan Manfaat penelitian………...6

D. Review Kajian Terdahulu………...7

E. Hipotesis………...14

F. Metode penelitian………...14

G. Pedoman Penulisan Skripsi………...24

H. Sistematika penulisan ……….24

BAB II SEKILAS TENTANG SUKUK DAN BAGI HASIL (PROFIT SHARING) A. Sukuk...27

1. Pengertian...27

2. Perbandingan Sukuk dengan Obligasi...29

B. Bagi Hasil (Profit Sharing)...47

1. Musyarakah...47

2. Mudharabah...54

3. Muzara’ah...56

4. Musaqah...58

C. Laba (Keuntungan)...59

1. Pengertian...59

2. Batas Maksimal Keuntungan...60

3. Ketetapan Majelis Ulama Fiqih Mengenai Standarisasi Harga....62

4. Syarat Keuntungan dan Kode Etik Pembagian Hasil Keuntungan...63

BAB III GAMBARAN UMUM SUKUK MUDHARABAH PT ADHI KARYA (PERSERO) Tbk. A. Profil, Visi Misi, Prinsip-prinsp Perusahaan...66

B. Sekilas Mengenai Obligasi dan Sukuk PT ADHI KARYA (Persero) ...73

C. Analisis Sukuk Mudharabah I Tahun 2007 PT ADHI KARYA …....75

BAB IV PENGARUH PENDAPATAN SUKUK MUDHARABAH TERHADAP LABA USAHA PT. ADHI KARYA Tbk.

A. Alasan dan Manfaat Penerbitan Sukuk Mudharabah

Periode 31 Desember 2006 s/d 31 Desember 2009...105

D. Perhitungan Pengaruh Pendapatan Sukuk Mudharabah I

Terhadap Laba Usaha PT Adhi Karya………...121

BAB V PENUTUP

A. Kesimpulan………132

halaman

01.Tabel 2.1 Perbandingan Sukuk dan Obligasi...29

02.Tabel 2.2 Variasi Pola Bagi Hasil Sukuk………..43

03.Tabel 4.3 Tanggal Pembayaran Pendapatan Bagi Hasil...101

04.Tabel 4.4 Pendapatan Sukuk Mudharabah Untuk Pemegang Sukuk………..…103

05.Tabel 4.5 Pendapatan Sukuk Mudharabah untuk Emiten………...104

06.Tabel 4.6 Laporan Laba Rugi………..105

07.Tabel 4.7 Pendapatan Usaha Adhi Periode Tahun 2008 dan 2009…………...107

08.Tabel 4.8 Proyek-proyek Kerjasama Terbesar………109

09.Tabel 4.9 Laporan Total Aset……….110

10.Tabel 4.10 Laporan Total Kewajiban dan Ekuitas………..…………119

11.Tabel 4.11 Pendapatan Sukuk dan Laba Usaha………..122

12.Tabel 4.12 Nilai Kolmogorof Smirnov………...127

13.Tabel 4.13 Keputusan Uji Normalitas……….128

14.Tabel 4.14 Hasil Korelasi Pendapatan Sukuk dan Laba Usaha………...129

15.Tabel 4.15 Uji T Hitung………..130

16.Tabel 4.16 Koefisien Determinasi..……….131

17.Gambar 1.1 Antar Variabel...17

18.Gambar 1.2 Daerah Penerimaan dan Penolakan Ho...23

19.Gambar 2.3Sukuk Ijarah Transfer Kepemilikan Aset...37

20.Gambar 2.4Sukuk Ijarah Transfer Manfaat Aset...39

24.Gambar 3.8 Gambar Skema Sukuk Mudharabah PT Adhi Karya...82

25.Gambar 4.9 Perkembangan Pendapatan Sukuk...123

26.Gambar 4.10 Perkembangan Nilai Laba Usaha...124

27.Gambar 4.11 Kurva P-Plot Pendapatan Sukuk...126

PENDAHULUAN

A. Latar Belakang Masalah

Ekonomi islam mengajarkan di dalam melakukan kegiatan jualbeli harus dilandaskan dengan prinsip syariah yaitu dengan memegang teguh kejujuran dan keadilan, tidak diperbolehkannya adanya takaran yang kurang ataupun berlebihan, adanya anjuran atas sistem bagi hasil atau profit sharing serta adanya larangan terhadap hal-hal didalam kegiatan transaksi yang mengandung unsur riba, maysir,

dan gharar.

Seiring dengan perkembangan zaman dan semakin diakuinya konsep keunagan berbasis syariah islam di dunia internasional seperti salah satu bentuk instrumen keuangan syariah yang telah banyak diterbitkan baik oleh korporasi maupun negara adalah sukuk. Di beberapa negara, sukuk telah menjadi instrumen pembiayaan anggaran negara yang penting. Penerbitan pertama sukuk dengan mata uang dollar senilai $600 juta telah ditawarkan oleh Malaysia pada tahun 2002. Diikuti dengan peluncuran $400 juta ‘Trust Sukuk’ dari Islamic Development Bank pada bulan September 2003.1

1 Nurul Huda dan Mustafa Edwin Nasution,

Investasi Pada Pasar Modal Syari’ah, (Jakarta:

Kencana, 2008), Cet. Ke-2, h. 136

Pada saat ini, beberapa negara telah menjadi regular issuer dari sukuk, misalnya Malaysia, Bahrain, Brunei Darussalam, Uni Emirate Arab, Qatar, Pakistan, dan State of Saxony Anhalt - Jerman. Penerbitan sovereign sukuk

biasanya ditujukan untuk keperluan pembiayaan negara secara umum (general funding) atau untuk pembiayaan proyek-proyek tertentu, misalnya pembangunan bendungan, unit pembangkit listrik, pelabuhan, bandar udara, rumah sakit, dan jalan tol. Selain itu, sukuk juga dapat digunakan untuk keperluan pembiayaan

cash-mismatch, yaitu dengan menggunakan sukuk dengan jangka waktu pendek (Islamic Treasury Bills) yang juga dapat digunakan sebagai instrumen pasar uang.2

Di dalam negeri sendiri, pasar keuangan syariah, termasuk pasar sukuk juga tumbuh secara cepat, meskipun proporsinya dibandingkan pasar konvensional masih relatif sangat kecil. Untuk keperluan pengembangan basis sumber pembiayaan anggaran negara dan dalam rangka pengembangan pasar keuangan syariah dalam negeri.3

Sukuk telah diterima sebagai instrumen investasi syariah yang mampu mengembangkan pasar modal syariah dan memberikan kontribusi positif bagi Negara yang menerbitkan.4 Penerbit pertama obligasi syariah di Indonesia adalah

2

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, (Yogyakarta: Ekonisia 2008), Cet. Ke-1, h. 305

3

Direktorak Kebijakan Pembiayaan Syariah Direktorat Jendral pengelolaan utang departemen keuangan, Mengenal Sukuk Instrumen Investasi dan Pembiayaan Berbasis Syariah, artikel diakses pada 13 mei 2010 dari www.dmo.or.id/dmodata/Sukuk

4

PT Indosat pada tahun 2002, kemudian disusul beberapa emiten lain yang menerbitkan obligasi syariah1. Salah satunya PT Adhi Karya pada tanggal 12 juni 2007 yang resmi menerbitkan obligasi syariah atau sukuk pertama dengan skim

Mudarabah (bagi hasil) senilai Rp 125 Miliar. Sukuk tersebut berjangka waktu lima tahun dengan nisbah bagi hasil 76,39 persen. Jatuh tempo pada tanggal 6 juli

2012 dan Dana yang berhasil diperoleh akan digunakan sebagai modal kerja bagi

perusahaan jasa konstruksi pelat merah tersebut. Dalam penerbitan sukuk

tersebut, Mandiri Sekuritas menjadi penjamin emisi.5

Menurut Direktur Utama Adhi Karya, Muhammad Saiful Umam, sukuk

memiliki potensi penjaringan dana investasi cukup besar. Sukuk tersebut

menargetkan investor syariah yang telah ada. Rencananya, dana investasi yang

dijaring akan digunakan sebagai modal kerja perusahaan. ''Jadi, ini untuk

kebutuhan modal kerja perusahaan,'' katanya usai konferensi pers penerbitan

Sukuk Mudarabah I Adhi Karya, Saiful menyebutkan, penerbitan sukuk mendapat jaminan 100 persen dari Adhi Karya. Sebabnya, yang menjadi underlying asset atau jaminan bagi penerbitan sukuk tersebut adalah piutang Adhi Karya saat ini dan mendatang atas sejumlah proyek jasa konstruksi.6

Krisis ekonomi dan keuangan global tahun 2008 tidak memberikan

dampak yang signifikan terhadap PT Adhi Karya Tbk. Pada tahun 2009 Adhi

5

Badan Pengawas Pasar Modal, Annual Report PT Adhi Karya, (Jakarta: Bapepam 2009), h.43

6

Siwi Tri Puji, Potensi Sukuk Mudharabah Adhi, artikel diakses pada 13 mei 2010 dari www.sebi.ac.id

membukukan kinerja kokoh dengan mencetak laba bersih sebesar Rp. 165,5

miliar, naik 103,15 persen dari tahun 2008, dan pendapatan usaha sebesar Rp

7,715 triliun naik sebesar 16,19 persen dari tahun 2008.7

Managing Director (MD) Mandiri Sekuritas, I Wayan Gemuh K menyebutkan, Sukuk Mudarabah I Adhi Karya berjangka waktu lima tahun dengan nisbah bagi hasil 76,39 persen. Nisbah tersebut akan dibagikan tiap tiga bulan. Selain itu PT Adhi Karya Tbk, memperoleh peringkat idA- dan idA-(sy) dari PT Pemeringkat Efek Indonesia (PEFINDO) atas obligasi IV/2007 senilai Rp 375 miliar dan Sukuk Mudhababah I tahun 2007 senilai Rp 125 miliar rupiah yang jatuh tempo Juli 2012.8

Perkembangan Sukuk Mudharabah di Indonesia masih terhambat dalam masalah teknis dan pemahaman masyarakat tentang Sukuk Mudharabah. Selama masyarakat masih berpandangan bahwa obligasi syariah dan konvensional adalah sama, pola pikir seperti itulah yang menghambat perkembangan obligasi syariah. Maka, diperlukan pemahaman yang benar tentang obligasi syariah.

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian, memberikan gambaran apa dan bagaimana Sukuk Mudharabah PT. ADHI KARYA I, yang dituangkan dalam bentuk skripsi yang berjudul “PENGARUH PENDAPATAN SUKUK MUDHARABAH TERHADAP LABA USAHA PT. ADHI KARYA Tbk.”

7

Ibid.Bapepam, Annual Report PT adhi Karya Tbk, h. 5 8

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Masalah yang dapat diidentifikasi sehubungan dengan uraian di atas adalah sebagai berikut:

a. Dari mana saja sumber-sumber pembiayaan proyek jasa konstruksi PT. ADHI KARYA baik dari faktor intern maupun ekstern perusahaan?

b. Kenapa PT Adhi Karya memilih Sukuk Mudharabah untuk menambah modal kerjanya?

c. Apakah yang dimaksud dengan Sukuk Mudharabah ?

d. Sampai sejauh mana Sukuk Mudharabah I tahun 2007 ini mampu membiayai proyek jasa konstruksi?

Berdasarkan identifikasi masalah tersebut, agar penelitian ini tidak meluas serta menjaga kemungkinan penyimpangan dalam penelitian skripsi ini, penulis memfokuskan dan membatasi pembahasan hanya dalam ruang lingkup pengaruh pendapatan Sukuk Mudharabah I terhadap laba usaha PT Adhi Karya. dan pada penelitian ini penulis hanya membatasinya pada priode september 2007 sampai dengan juni tahun 2010.

2. Rumusan Masalah

Dari latar belang masalah di atas, maka penulis merumuskan masalah yang akan diteliti sebagai berikut:

a. Apa yang dimaksud dengan Sukuk Mudharabah I pada PT ADHI KARYA?

b. Apa alasan dan manfaat dari penerbitan Sukuk Mudharabah I bagi PT. ADHI KARYA?

c. Bagaimana sistem penentuan imbalan pada Sukuk Mudharabah

perusahaan ADHI KARYA antara emiten dengan pemegang Sukuk Mudharabah?

d. Seberapa besar pengaruh pendapatan Sukuk Mudharabah I terhadap laba usaha PT. ADHI KARYA?

C. Tujuan dan Manfaat Penelitian

1. Adapun tujuan penelitian ini adalah:

a. Untuk mengetahui apa yang dimaksud dengan Sukuk Mudharabah I pada PT Adhi Karya.

b. Untuk mengetahui alasan dan manfaat dari penerbitan Sukuk Mudharabah

I bagi PT. Adhi Karya

c. Untuk mengetahui sistem penentuan imbalan pada Sukuk Mudharaba

PT. Adhi Karya.

d. Untuk mengetahui Seberapa besar pengaruh pendapatan Sukuk Mudharabah I terhadap laba usaha PT. Adhi Karya.

2. Manfaat Penelitian

Bertambahnya wawasan dan pengetahuan dalam khazanah ekonomi islam khususnya teori dan aplikasi akad Mudharabah dan sistem penentuan imbalan pada Sukuk Mudharabah PT. Adhi Karya.

b. Manfaat Bagi Fakultas

Memberikan sumbangan pemikiran dan menambah literatur perpustakaan mengenai teori dan aplikasi akad Mudharabah dan sistem penentuan imbalan pada Sukuk Mudharabah.

c. Manfaat bagi masyarakat

Memberikan informasi kepada masyarakat mengenai teori dan aplikasi akad Mudharabah dan sistem penentuan imbalan pada Sukuk Mudharabah perusahaan PT. Adhi Karya.

D. Review Kajian Terdahulu

1. Hesti Indah Permana Sari, Perbankan Syariah, Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta, Tahun 2009. Skripsi:

“Pengaruh Dana Pihak Ketiga (DPK), Financing to Deposit Ratio (FDR),

dan Non Performing Financing (NPF) Terhadap Earning Per Share (EPS)

Pada PT. Bank Muamalat Indonesia, Tbk. Periode 1998-2008”

jenis penelitian yang digunakan yaitu kuantitatif.

Dalam penelitian ini pembahasan yang dilakukan antara lain:

a. Bagaimana pengaruh DPK, FDR dan NPF secara simultan terhadap EPS pada saham bank muamalat periode 1998-2008?

b. Dari variable-variabel tersebut, manakah yang mempunyai pengaruh paling dominan dan signifikan terhadap EPS pada saham bank muamalat Indonesia periode 1998-2008?

c. Seberapa besar kontribusi variable-variabel tersebut dapat menjelaskan variasi tingkat EPS pada saham bank muamalat Indonesia periode 1998-2008?

Sumber data menggunakan Laporan keuangan dalam Annual Report tahunan Bank Muamalat periode 1998-2008. Dokumentasi, arsip atau data Bank Muamalat yang berhubungan dengan penelitian.Buku, artikel, dan karya-karya ilmiah yang berkaitan dengan penelitian.

Penilitian ini menggunakan pendekatan statistic inferensia parametric yaitu statistic yang digunakan untuk menganalisa data yang mempunyai skala pengukuran paling sedikit interval.

Penelitian ini memberikan kesimpulan Hasil dari regresi linier berganda menunjukkan bahwa variabel independent (DPK, FDR, dan NPF) secara simultan berpengaruh signifikan terhadap variabel dependent (EPS) sebesar 80,5% dan selebihnya 19,5% dipengaruhi oleh faktor lain.

Perbedaan dengan penelitian yang dilakukan penulis ini adalah

mudharabah sebagai variable independent (bebas), sedangkan laba usaha sebagai variable dependen (terikat).

2. Ani Khoironi, Perbankan Syari’ah, Fakultas Syariah dan inan, UIN Syarif Hidayatullah Jakarta, Tahun 2008. Skripsi:

“Potensi Sukuk bagi Pertumbuhan Investasi di Pasar Modal Indonesia” Jenis penelitian ini adalah penelitian deskripstif, yaitu menggambarkan permasalahan dengan didasari pada data-data yang ada lalu dianalisis lebih lanjut kemudian diambil suatu kesimpulan dan penelitian ini menggunakan

field research dan library research.

Dalam penelitian ini pembahasan yang dilakukan antara lain:

a. Bagaimana kebijakan pengembangan sukuk di Indonesia dan di berbagai Negara?

b. Bagaimana analisis SWOT sukuk?

c. Bagaimana strategi pengembangan sukuk ke depan di Indonesia?

Sumber data yang digunakan pada penelitian ini ada 2 (dua) yang pertama data primer yaitu dengan wawancara langsung kepada pegawai atau pejabat bank, yang kedua data sekunder yaitu data yang telah diperoleh atau dipublikasikan oleh pihak lain berkaitan dengan permasalahan penelitian ini. Data tersebut mencakup neraca dan laporan laba rugi dalam laporan keuangan Bank Tabungan Negara unit usaha syariah.

Pendekatan penelitian dengan cara terjun langsung ke lapangan untuk mendapatkan data hasil pengamatan lapangan atau informasi dari responden mengenai pasar modal Indonesia.

Penelitian ini memberikan kesimpulan bahwa kebijakan pemerintah mengenai sukuk semakin baik, ini terbukti dengan disahkan UU SBSN pada mei 2008. Dengan adanya undang-undang tentang sukuk tersebut membuka peluang yang baik untuk pertumbuhan investasi Indonesia.

Perbedaan dengan penelitian yang dilakukan penulis ini adalah jenis penelitian yang digunakan penulis yaitu ada dua jenis yaitu kulititatif merujuk pada data deskriptif dan kuantitaif data yang dinyatakan dalam bentuk angka dan analisis menggunakan statistik, mengkaitkan hubungan antara variabel bebas (pendapatan Sukuk Mudharabah) dengan variabel terikat (laba proyek yang dibagihasilkan).

3. Syaputri Febrina Sari, Perbankan Syari’ah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, Tahun 2009. Skripsi:

“Sukuk Ijarah Sebagai Alternatif Pembiayaan Modal Kerja (Studi pada

Sukuk Ijarah II Tahun 2007 PT. PLN)” Metode penelitian dalam skripsi ini dengan menggunakan cara paduan dari penelitian kepustakaan yakni dengan penelusuran kepustakaan dimana penulis memperoleh data dengan mengumpulkan dan mempelajari sumber-sumber data yang berkaitan dengan judul skripsi ini.

a. Apakah yang dimaksud dengan sukuk ijarah?

b. Apa alas an dan manfaat dari penerbitan sukuk ijarah ini sehingga menjadi inancial e pembiayaan modal kerja bagi PT PLN tahun 2007?

c. Bagaimana mekanisme penggunaan dana sukuk ijarah untuk pembiayaan modal kerja pada PT. PLN tahun 2007?

d. Sampai sejauh mana Sukuk Ijarah mampu menjadi alternatif pembiayaan modal kerja bagi PT. PLN tahun 2007?

Sumber data yang digunakan ada 2 (dua) sumber data yang pertama data primer yaitu data yang diperoleh langsung dari hasil wawancara dengan pihak PT PLN yang berkompeten mengenai Sukuk Ijarah, dan yang kedua data sekunder merupakan data yang tidak langsung yang berfungsi sebagai data pendukung data sekunder merupakan data yang telah dipublikasikan berupa inan, diagram, dan laporan keuangan PT PLN.

Pendekatan penelitian ini dengan cara survey langsung pada PT PLN dan pendekatan dokumen yaitu dengan mengumpulkan arsip, dokumen serta laporan keuangan PT PLN (PERSERO).

Kesimpulann dari penelitian ini yaitu bahwa sukuk ijarah tersebut belum menjadi hal utama dalam peningkatan pendapatan usaha, hal ini dikarenakan perseroan memang bergerak dalam produksi dan penjualan tenaga listrik yang mengandalkan harga jual dari tenaga listrik tersebut sehingga penerbitan sukuk ini hanya sebagi usaha kecil dalam pemenuhan

modal kerja perseroan yang berupaya untuk mengurangi beban financial perseroan dan membuat orientasi perseroan menjadi lebih komersial.

Perbedaan dengan penelitian yang dilakukan penulis ini adalah jenis penelitian yang digunakan penulis yaitu ada dua jenis yaitu kulititatif merujuk pada data deskriptif dan kuantitaif data yang dinyatakan dalam bentuk angka dan analisis menggunakan statistik, saling mengkaitkan hubungan antara variabel satu dengan variabel yang lainnya.

4. Nur Ali Syahbana, Perbankan Syari’ah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, Tahun 2010. Skripsi:

“Pengaruh Rasio Earning Per Share Terhadap Resiko Finansial Bank

Syariah (Studi Pada PT. Bank Muamalat Indonesia, Tbk)” Penelitian ini bersifat kuantitatif, didalamnya dijelaskan secara sistematik, aktual dan akurat mengenai fakta dan karakteristik yang terjadi berdasarkan penelitian yang dilakukan di Bank Muamalat, khususnya mengenai pengaruh nilai rasio

earning per share terhadap risiko finansial bank syariah. Dalam penelitian ini pembahasan yang dilakukan antara lain:

a. Bagaimana risiko finansial bank yang dihadapi oleh Bank Muamalat? b. Bagaimana tingkat rasio earning per share Bank Muamalat?

d. Berapa besar pengaruh rasio earning per share terhadap risiko inancial bank pada Bank Muamalat?

Sumber data menggunakan Laporan keuangan dalam Annual Report tahunan Bank Muamalat periode 1998-2008. Dokumentasi, arsip atau data Bank Muamalat yang berhubungan dengan penelitian.Buku, artikel, dan karya-karya ilmiah yang berkaitan dengan penelitian.Media komunikasi: Internet, baik berupa blog, website, dan sebagainya, seperti website Bank Indonesia, website Bank Muamalat, dan website terkait lainnya.

Pendekatan Penelitian pendekatan yang digunakan pada penelitian ini adalah lebih kepada pendekatan empiris.

Kesimpulan dari penelitian ini yaitu Bahwa dari hasil uji korelasi sederhana (r) diperoleh hasil korelasi antara rasio EPS dan Risiko finansial bank sebesar 57.7% dan menunjukkan hubungan yang kuat, Koefisien bernilai negatif yang artinya terjadi hubungan yang negatif antara rasio EPS dengan risiko finansial Bank Muamalat, semakin tinggi nilai rasio EPS, maka akan semakin menurunkan risiko finansial Bank Muamalat. Berdasarkan hasil uji hipotesis, karena t hitung < -t tabel, -2.120 < -2.262, maka Ho ditolak, artinya rasio EPS berpengaruh secara signifikan terhadap risiko finansial bank syariah.

Perbedaan dengan penelitian yang dilakukan penulis ini adalah

penelitian mengenai pengaruh pendapatan sukuk mudharabah terhadap laba usaha PT Adhi Karya, dengan menggunakan variable yaitu pendapatan sukuk

mudharabah sebagai variable independent (bebas), sedangkan laba usaha sebagai variable dependen (terikat).

E. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara terhadap permasalahan dalam sebuah penelitian, sampai terbukti melalui uji hipotesis atas data-data yang terkumpul.9

Berdasarkan kerangka diatas, maka penulis menggunakan suatu hipotesis untuk identifikasi masalah dan tujuan penelitian sebagai berikut:

Ho : Tidak terdapat pengaruh antara pendapatan Sukuk Mudhrabah(y) Terhadap laba usaha (y) yang dibagihasilkan PT Adhi Karya Tbk.

H1 : Terdapat pengaruh antara pendapatan Sukuk Mudhrabah(x) Terhadap laba

usaha (y) yang dibagihasilkan PT Adhi Karya Tbk.

F. Metode Penelitian 1. Jenis Penelitian

Pada penelitian ini penulis menggunakan dua macam jenis penelitian (1) jenis penelitian kualitatif yang bersifat deskriptif yaitu dengan mengumpulkan, menyusun dan mendeskripsikan, data dan informasi yang aktual. (2) kuantitatif yaitu data dinyatakan dalam bentuk angka dan analisis

9

menggunakan statistik.10 Karena dalam penelitian ini akan menganalisis laporan pendapatan bagi hasil Sukuk Mudharabah dan laporan keuangan periode september 2007 – juni 2010 yang menjadi sampel penelitian ini dan peneliti menggunkan data kuantitatif yang bersifat diskrit yakni data yang berbentuk angka yang diperoleh dari hasil menghitung. Data yang telah diperoleh akan diinterpretasikan dalam bentuk pemaparan dan analisis sehingga penulis dapat memberikan kesimpulan pada penelitian ini.

2. Jenis Data

a. Data Primer

Merupakan sumber data yang diambil langsung dari perusahaan yang menjadi objek penelitian yaitu laporan pendapatan bagi hasil Sukuk Mudhrabah Pertriwulan dari periode 2007-2010 yang diterbitkan oleh PT Adhi Karya Tbk.

b. Data Sekunder

Merupakan sumber data yang tidak langsung memberikan data kepada pengumpul data yang berfungsi sebagai data pendukung. Data sekunder merupakan data yang telah di publikasikan baik berupa tabel, diagram dan laporan-laporan lainnya yang wujudnya berupa laporan pendapatan bagi hasil dan laporan keuangan PT Adhi Karya periode September 2007 s/d Juni 2010. Dan data yang diperoleh dari sumber-sumber lainnya, yang masih berkaitan

10

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif R&D, cet.IV, (Bandung: Alfabeta, 2008), h.7

dengan masalah penelitian yang diteliti, terdiri dari buku-buku tekstual yang terkait dengan judul yang diangkat dalam penelitian ini, hasil riset penelitian terdahulu atau karya ilmiah lainnya, dan media komunikasi, seperti internet, majalah, jurnal, koran, dan sebagainya.

3. Sumber Data

Dalam penelitian ini, data-data yang digunakan bersumber dari:

a. Laporan keuangan PT. Adhi Karya Tbk. Pertriwulan periode September 2007 s/d Juni 2010

b. Laporan Tahunan PT Adhi Karya Tahun 2006-2009.

c. Laporan Pendapatan bagi hasil PT Adhi Karya Pertriwulan periode September 2007 s/d Juni 2010.

d. Prospektus sukuk mudharabah I PT Adhi Karya tahun 2007, buku, artikel, dan karya-karya ilmiah yang berkaitan dengan penelitian.

e. Media komunikasi: Internet, baik berupa blog, website, dan sebagainya, seperti website BEI, website ADHI, dan website terkait lainnya.

4. Variabel Penelitian

Dalam penelitian ini, variabel yang digunakan secara garis besar terbagi menjadi 2 (dua) kelompok, yaitu:

Variabel bebas (Independent Variable) adalah variabel yang mempengaruhi atau menjadi sebab perubahannya variabel terikat (Dependent Variable) atau variabel yang dipengaruhi.11

b. Variabel Terikat (Dependent Variable)

Variabel terikat (Dependent Variable) adalah variabel yang dipengaruhi oleh variabel bebas (Independent Variable) atau yang menjadi akibat karena adanya variabel bebas.12

Dalam penelitian ini yang menjadi variabel bebas adalah pendapatan

[image:28.612.116.531.156.522.2]sukuk mudhaarabah. Sedangkan laba usaha dijadikan sebagai variabel terikat. Gambar 1.1

Hubungan Antara Variabel

X Y

Pendapatan Sukuk Mudharabah (Variabel Independent)

Laba Usaha (Variabel dependent)

5. Tempat Penelitian

Penelitian ini dilakukan pada kantor pusat PT. ADHI KARYA (Persero) Tbk. yang berkedudukan di Jalan Raya Pasar Minggu km 18 jakarta

12510, Indonesia Telp. +62 21 797 5312 Fax. +62 797 5311.

6. Teknik Pengumpulan Data

11

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif R&D, cet.IV, (Bandung: Alfabeta, 2008), h.39.

12

Ibid., h.39.

Teknik pengumpulan data adalah cara untuk mendapatkan data yang diperlukan dalam penelitian. Dalam penelitian ini, data yang dipergunakan dikumpulkan dengan cara dokumentasi, studi pustaka, wawancara dan observasi.

a. Studi Pustaka

Dalam riset kepustakaan ini penulis mencoba meneliti, mempelajari bahan-bahan tertulis seperti majalah-malajah, buku-buku, jurnal dan informasi-informasi tertulis lainnya yang berhubungan dengan pembahasan dalam skripsi ini. Dengan cara membaca, mempelajari, mencatat teori-teori yang ada kaitannya dengan masalah pokok pembahasan melalui buku-buku, skripsi terdahulu, majalah, surat kabar, internet dan media lainnya yang berhubungan dengan pembahasan penelitian ini.

b. Observasi dan Wawancara

masalah yang sedang dibahas dengan cara melakukan wawancara terstruktur dengan memberikan daftar pertanyaan melalui pedoman wawancara..

7. Teknik Analisa Data

Teknik analisa data yang digunakan yaitu dengan pengolahan data secara manual melalui metode statistik yang menggunakan alat ukur korelasi. Data kuantitatif ditampilkan dalam bentuk table dan grafik. Sementara data kualitatif berupa hasil wawancara, analisis dokumen yang dikembangkan untuk menganalisis lebih dalam terhadap fakta yang muncul pada data kuantitatif. Alat analisis dalam penelitian ini adalah program Statistical Product and Service Solutions versi 16.0 (SPSS 16.0)

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel terikat dan bebas keduanya terdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.13

Untuk mengetahui apakah data normal atau tidak maka dapat dideteksi dengan menggunakan beberapa metode, yaitu

1) Kurva Normal P-Plot (normality probability plot)

13

Bhuono Agung, Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, (Yogyakarta: Penerbit Andi, 2009), h.18.

Melalui kurva P-Plot, distribusi variabel dikatakan normal apabila data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,14 jika itu terpenuhi maka model regresi memenuhi asumsi normalitas. Tetapi jika data (titik) menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

2) Kolmogorov-Smirnov (K-S)

Untuk mengetahui distribusi data normal, maka dapat dilihat melalui nilai probabilitas atau Asym. Sig. (2-Tailed). Nilai ini dibandingkan dengan 0,05. Untuk pengambilan keputusan menggunakan pedoman: 15

Nilai Sig. Atau signifikansi atau nilai probabilitas < 0.05, distribusi data dikatakan tidak normal.

Nilai Sig. Atau signifikansi atau nilai probabilitas > 0.05, distribusi data dikatakan normal.

b. Uji Korelasi

Analisis signifikansi hubungan (uji korelasi) ini bertujuan untuk menguji hubungan antara dua variabel yang tidak menunjukkan hubungan fungsional (berhubungan bukan berarti disebabkan).

14

Bhuono Agung, Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, (Yogyakarta: Penerbit Andi, 2009), h.24.

15

Sedangkan sifat korelasi akan menentukan arah dari korelasi. Nilai korelasi dapat dikelompokkan sebagai berikut: 16

0,00 – 0,20 = korelasi keeratan sangat lemah 0,21 – 0,40 = korelasi keeratan lemah

0,41 – 0,70 = korelasi keeratan kuat

0,71 – 0,90 = korelasi keeratan sangat kuat 0,91 – 0,99 = korelasi keeratan sangat kuat sekali 1 = korelasi keeratan sempurna

c. Regresi Linier Sederhana

Regresi linear sederhana adalah metode statistik yang digunakan untuk menguji pengaruh variabel independent (bebas) terhadap variabel dependent (terikat). Rumus regresi linear sederhana:17

Y= a + bX

Dimana:

Y = laba Usaha.

a = konstanta

b = angka koefisien dari laba usaha

16

Ibid., h.40.

17

Josep Supranto, Statistik, Teori dan Aplikasi, edisi keenam, jilid 2. cet.I. (Jakarta: Penerbit Erlangga, 2001), h.178.

X = nilai Pendapatan Sukuk Mudharabah

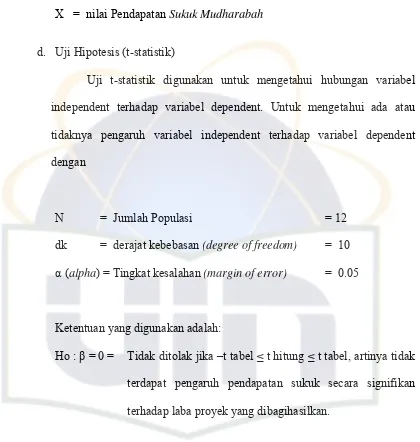

d. Uji Hipotesis (t-statistik)

Uji t-statistik digunakan untuk mengetahui hubungan variabel independent terhadap variabel dependent. Untuk mengetahui ada atau tidaknya pengaruh variabel independent terhadap variabel dependent dengan

N = Jumlah Populasi = 12 dk = derajat kebebasan (degree of freedom) = 10

α (alpha) = Tingkat kesalahan (margin of error) = 0.05

Ketentuan yang digunakan adalah:

Ho : β = 0 = Tidak ditolak jika –t tabel ≤ t hitung ≤ t tabel, artinya tidak terdapat pengaruh pendapatan sukuk secara signifikan terhadap laba proyek yang dibagihasilkan.

Ha : β≠ 0 = Ditolak jika –t hitung > t tabel atau t hitung < -t tabel, artinya terdapat pengaruh pendapatan sukuk secara signifikan terhadap laba proyek yang dibagihasilkan.

[image:33.612.112.532.106.548.2]Daerah penerimaan dan penolakan Ho dapat digambarkan sebagai berikut:

Daerah Penerimaan dan Penolakan Ho

t tabel Daerah penolakan Ho

(daerah penerimaan Ha)

Daerah penolakan Ho

(daerah penerimaan Ha)

Daerah penerimaan Ho

‐t tabel

e. Uji R-Square (Koefisien Determinasi)

Koefisien determinasi (R-Square) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai R-Square dikatakan baik apabila berada di atas 0.05 karena nilai koefisien determinasi berkisar antara 0 dan 1.18

Nilai R-Square yang kecil berarti kemampuan variabel-variabel independent dalam menjelaskan variasi dependent sangat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependent.

18

Bhuono Agung, Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, (Yogyakarta: Penerbit Andi, 2009), h.51.

Secara umum koefisien determinasi untuk data silang (crossection)

relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan sedangkan untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang lebih tinggi.

Uji koefisien determinasi (R-Square) digunakan untuk mengetahui besarnya konstribusi atau pengaruh variabel independent terhadap variabel dependent yaitu dengan mengkuadratkan koefisien korelasi.19

G. Pedoman Penulisan Laporan

Penulisan skripsi ini mengacu pada buku Pedoman Penulisan Skripsi yang diterbitkan oleh Fakultas Syari'ah dan Hukum UIN Syarif Hidayatullah Jakarta tahun 2007.

H. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan tentang Latar Belakang Masalah, pembatasan dan perumusan masalah, Tujuan dan Manfaat

19

Penelitian, Tinjauan Kajian Terdahulu, Hipotesis, Metode Penelitian, pedoman penulisan skripsi dan Sistematika Penulisan.

BAB II LANDASAN TEORI

Dalam bab ini membahas tentang sukuk yang terdiri dari pengertian, perbedaan sukuk dan obligasi, pihak-pihak yang terlibat dalam sukuk, jenis sukuk. Bagi hasil yang terdiri dari musyarakah, mudharabah, muzara’ah, musaqah, dan laba.

[image:36.612.115.534.152.516.2]BAB III GAMBARAN UMUM PERUSAHAAN

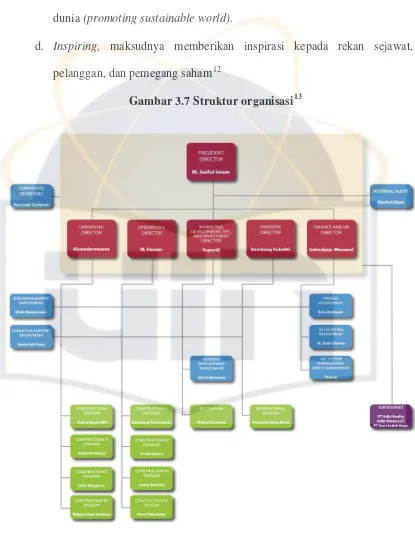

Gambaran umum PT Adhi Karya Tbk yang terdiri dari profil singkat, sejarah sukuk dan obligasi, struktur organisasi, serta analisa sukuk mudharabah I Tahun 2007 PT. Adhi Karya

BAB IV PENGARUH PENDAPATAN SUKUK MUDHARABAH TERHADAP LABA USAHA PT. ADHI KARYA Tbk.

Pengaruh pendapatan Sukuk Mudharabah I terhadap laba usaha PT. ADHI KARYA, merupakan bagian pembahasan mengenai penerbitan Sukuk Mudharabah I PT ADHI KARYA mulai dari penerbitan Sukuk Mudharabah PT ADHI KARYA, sistem penentuan imbalan pada sukuk mudharabah PT ADHI KARYA antara emiten dengan pemegang sukuk mudharabah, analisa laporan tahunan PT Adhi Karya (Persero) Tbk Periode 31 Desember 2006 s/d 31 Desember 2009, serta besarnya pengaruh pendapatan sukuk

mudharabah terhadap laba usaha dari Priode September tahun 2007 s/d Juni 2010

BAB V PENUTUP

Dalam bab ini penulis membuat kesimpulan, serta saran-saran yang dianggap perlu untuk peningkatan pengetahuan para pihak.

SEKILAS TENTANG SUKUK DAN BAGI HASIL (PROFIT SHARING)

A. Sukuk

1. Pengertian sukuk

Sukuk berasal dari kata

ku

sakk yang berarti dokumen ataulembaran. Sukuk digunakan secara luas oleh muslim di abad pertengahan

sebagai surat yang menunjukan kewajiban pembiayaan berasal dari

perdagangan atau aktivitas komersial. Kata sakk dalam transaksi perdagangan

berubah nama menjadi kata lain, cheque. Namun demikian sukuk saat ini

berbeda dengan penggunaan sukuk pada awal mulanya.1 Sukuk dikenal

sebagai obligasi syari’ah. Sukuk menunjukan pemilikan atas asset, dimana

klaim di dalam sukuk tidak sebuah klaim terhadap cash tetapi merupakan

klaim pemilikan atas sekumpulan asset (a pool of assets).2

Dalam Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002, DSN masih

menggunakan istilah obligasi syariah, belum menggunakan istilah sukuk.

Menurut fatwa tersebut, obligasi syariah adalah suatu surat berharga jangka

panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada

1

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Iliustrasi, (Yogyakarta: Ekonisia, 2008), Cet. Ke-1, h. 298.

2

Nathif J. Adam and Abdulkader Thomas, Islamic Bonds, Your Guide to Issuing, Structuring

and Investing in Sukuk, (London: Euromoney Books, 2008), h. 47-48

pemegang obligasi syariah yang mewajibkan Emiten untuk membayar

pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee

serta membayar kembali dana obligasi pada saat jatuh tempo.3

Bapepam dan LK dalam peraturan nomor IX.A.13 tentang penerbitan

efek Syariah, Sukuk didefinisikan sebagai efek syariah berupa sertifikat atau

bukti kepemilikan yang bernilai sama dan mewakili bagian penyertaan yang

tidak terpisahkan atau tidak terbagi atas:

1) kepemilikan aset berwujud tertentu;

2) nilai manfaat dan jasa atas aset proyek tertentu atau aktivitas investasi

tertentu; atau

3) kepemilikan atas aset proyek tertentu atau aktivitas investasi tertentu.4

Sukuk menurut Accounting and Auditing Organisation for Islamic

Financial Institutin (AAOIFI, 2002)5, Sesuai dengan Sharia Standard No.17

tentang Investment menyatakan definisi sukuk adalah: “Investment Sukuk are

certificates of equal value representing undivided shares in ownership of

tangible assets, usufruct and services or (in the ownership of) the assets or

particular projects or special investment activity, however, this is true after

3

Dewan Syariah Nasional MUI, Obligasi syari’ah Mudharabah, Fatwa Dewan Syari’ah Nasional Nomor: 33/DSN-MUI/IX/2002, h. 4

4

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, diakses pada 27 November 2010 dari www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-2007/laporan Studi akuntansi Syariah.pdf, h. 11

5

receipt of the value of the sukuk, the closing of subcription and the

employment of funds received for the purpose for which the sukuk were

issued.”6(Investasi Sukuk adalah sertifikat pada nilai yang sama merupakan

saham yang tak terbagi dalam kepemilikan aset berwujud, hak pakai hasil dan

jasa atau dalam kepemilikan aset atau proyek-proyek tertentu atau aktivitas

investasi khusus, bagaimanapun, ini benar setelah menerima nilai sukuk,

penutupan subcription dan kerja dengan dana yang diterima untuk tujuan yang

sukuk diterbitkan).

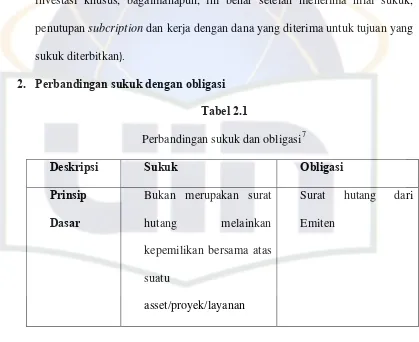

2. Perbandingan sukuk dengan obligasi

[image:40.612.114.533.258.600.2]Tabel 2.1

Perbandingan sukuk dan obligasi7

Deskripsi Sukuk Obligasi

Prinsip

Dasar

Bukan merupakan surat

hutang melainkan

kepemilikan bersama atas

suatu

asset/proyek/layanan

Surat hutang dari

Emiten

6

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 11

7

Dahlan Siamat, Pengembangan Pasar Sukuk di Indonesia : Peluang dan Tantangan. Pada

International Training: Sukuk and Their Application in Islamic Banking & Finance, Jakarta 21 Januari

2008, h.12

Akad

(Transaksi)

Mudharabah, murabahah,

salam, istisna,

musyarakah dan ijarah

Tidak Ada

Sifat Investasi Surat hutang

Klaim Klaim kepemilikan

didasarkan pada asset/proyek/layanan yang spesifik Emiten menyatakan sebagai pihak peminjam Pokok dan Hasil Imbal

Tidak dijamin oleh emiten Dijamin oleh emiten

Penggunaan

dana

Harus digunakan untuk

kegiatan usaha yang halal

Dapat digunakan untuk

apa saja

Jenis

Penghasilan

Imbalan, bagi hasil,

margin

Bunga/kupon, capital

gain

Underlying

Asset

Perlu Tidak perlu

Jaminan Dijamin oleh kepemilikan hak atas asset/proyek

sebagai tambahan

jaminan atas struktur

obligasi

Dijamin oleh asset

Fatwa Dewan

Syariah Nasional

No. 32/DSN-MUI/IX/2000

No. 33/DSN-MUI/IX/2002

No. 33/DSN-MUI/III/2004

Tidak Ada

Syariah

Endorsement

Perlu Tidak Perlu

Investor Syariah/Konvensional Konvensional

3. Jenis Akad yang Digunakan Dalam Penerbitan Sukuk

Di Indonesia terdapat 2 (dua) jenis akad yang lazim digunakan untuk

penerbitan sukuk, yaitu akad ijarah dan mudharabah. Dalam Peraturan

Bapepam dan LK No. IX.A.14 tentang Akad-akad yang Digunakan dalam

Penerbitan Efek Syariah di Pasar Modal (selanjutnya disebut Peraturan No.

IX.A.14)

a. Ijarah adalah perjanjian (akad) dimana Pihak yang memiliki barang atau jasa (pemberi sewa atau pemberi jasa) berjanji kepada penyewa atau

pengguna jasa untuk menyerahkan hak penggunaan atau pemanfaatan atas

suatu barang dan atau memberikan jasa yang dimiliki pemberi sewa atau

pemberi jasa dalam waktu tertentu dengan pembayaran sewa dan atau

upah (ujrah), tanpa diikuti dengan beralihnya hak atas pemilikan barang

yang menjadi obyek Ijarah.8

b. Mudharabah adalah perjanjian (akad) dimana Pihak yang menyediakan dana (Shahib al-mal) berjanji kepada pengelola usaha (mudharib) untuk

menyerahkan modal dan pengelola (mudharib) berjanji untuk mengelola

modal tersebut.9

4. Struktur Penerbitan Sukuk

Pada bagian ini membahas mengenai struktur dan skema penerbitan

sukuk ijarah dan sukuk mudharabah.

a. Ijarah

Regulasi yang mengatur tentang sukuk dan ijarah adalah peraturan no.

IX.A.13 dan IX.A.14 dikeluarkan Bapepam dan LK pada bulan Nopember

2006. Walaupun demikian, tercatat beberapa emiten telah melaksanakan

penerbitan sukuk ijarah sebelum diterbitkannya peraturan-peraturan

tersebut.

Di Indonesia dasar yang digunakan dalam menerapkan sukuk

(sebelumnya dikenal dengan obligasi syariah) adalah Manafi wa Hiya

Anwa’ sedangkan yang umum di negara-negara lain adalah Ijarah

Mumtahiya Bit Tamlik. Terkait dengan dasar yang digunakan tersebut,

8

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 12-13

9

tujuan dari transaksi ijarah di Indonesia adalah melakukan transaksi lease

atau lease kemudian sublease. Sedangkan dasar yang digunakan

dinegara-negara lain bertujuan untuk menjual aset (kepada SPV) kemudian

melakukan lease atas aset tersebut dengan memberikan opsi apakah pada

akhir masa sukuk aset underlying ijarah beralih kepemilikannya.10

Dalam AAOIFI terdapat tiga jenis skema transaksi sukuk ijarah.

Pembagian kategori tersebut dapat didasarkan pada obyek yang

ditransaksikan, yaitu:

1) Transfer kepemilikan atas aset yang telah tersedia;

2) Transfer manfaat (usfruct) atas aset yang telah tersedia; dan

3) Transfer kepemilikan atas aset tertentu yang akan dimiliki.

Dalam praktik, yang lazim digunakan adalah sukuk ijarah no. 1 dan 2.

Alasan utama yang mendasarinya adalah, transaksi jenis 1 dan 2 lebih

diminati oleh investor mengingat underlying asetnya telah tersedia. Hal ini

akan lebih memberikan kepastian hukum dibandingkan dengan sukuk ijarah

no.3. Dengan mempertimbangkan kelaziman dalam praktik, maka kajian ini

memfokuskan kepada skema sukuk no 1 dan 2.11

10

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 54

11

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 55

Berikut ini disajikan mengenai skema transfer kepemilikan atas

asset yang telah tersedia. Pada saat perusahaan merencanakan untuk menerbitkan sukuk ijarah, perusahaan terlebih dahulu menetapkan asset

yang akan di-ijarah-kan. Kemudian, perusahaan mendirikan suatu Special

Purpose Vehicle/Company (SPV/C selanjutnya disebut dengan SPV). SPV

merupakan paper company yang didirikan semata-mata untuk kepentingan

perusahaan khususnya dalam penerbitan sukuk ijarah. Setelah sukuk ijarah

jatuh tempo, maka SPV ini akan dibubarkan. SPV bukan merupakan badan

hukum seperti halnya perusahaan, oleh karena itu SPV bukan merupakan

subyek pajak. 12

Setelah SPV terbentuk, perusahaan menjual aset yang menjadi

underlying ijarah kepada SPV, hal ini ditandai dengan akad Al-bay’, yaitu

jual-beli antara perusahaan selaku penerbit sukuk ijarah dan SPV selaku

wakil dari para investor pemegang sertifikat sukuk ijarah. Pada saat yang

sama SPV menjual sertifikat sukuk kepada investor sebagai bukti bahwa

investor merupakan pemilik dari underlying aset ijarah, hal ini ditandai

dengan akad Wakalah, yaitu perwalian SPV atas investor pemegang

sertifikat sukuk ijarah. Dana yang diperoleh dari investor secara langsung

diteruskan oleh SPV kepada perusahaan. Dengan demikian, maka telah

terjadi perpindahan kepemilikan underlying aset ijarah dari perusahaan

kepada investor melalui SPV. Dilain pihak, perusahaan telah menerima

12

secara lumpsum pembayaran dari investor atas penerbitan sertifikat sukuk

ijarah. 13

Selanjutnya, SPV selaku wakil dari investor, menandatangani akad

Ijarah dengan perusahaan. Dalam akad itu disepakati bahwa SPV selaku

wakil dari pemilik aset menyewakan aset kepada perusahaan. Dengan kata

lain, SPV berperan sebagai lessor sedangkan perusahaan berperan sebagai

lessee. Sebagai lessee, perusahaan berhak untuk menggunakan aset yang

di-ijarah-kan tersebut dan berkewajiban untuk membayar ijarah atas

penggunaan aset kepada lessor. Pembayaran oleh perusahaan dilakukan

kepada SPV dan langsung diteruskan (passthrough) kepada investor.

Pembayaran tersebut merupakan kupon ijarah yang besarnya ditentukan

secara tetap Pembayaran ini didasarkan atas benchmark tertentu sebagai

contoh 2% + LIBOR. Penggunaan benchmark ini barang kali menimbulkan

pertanyaan mengapa syariah menggunakan tingkat bunga sebagai

benchmark, padahal bunga dilarang dalam prinsip syariah. Untuk menjawab

hal ini, maka harus dibedakan antara fungsi bunga sebagai benchmark dan

riba. Fungsi sebagai benchmark, tingkat bunga dimaksudkan untuk

memberikan pedoman yang populer mengenai suatu tingkat bagi hasil.

Dengan demikian maka, kesalahapahaman (gharar) antara lessor dan lessee

akibat penggunaan benchmark yang tidak populer dapat dihindari. Dilain

13

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 56

pihak, penggunaan tingkat bunga sebagai riba, merupakan mekanisme yang

dilarang dalam syariah. Riba merupakan praktik bunga majemuk, yaitu

pembebanan bunga tetap akan berjalan sekalipun debitur sudah tidak

mampu melunasi pinjamanannya. Hal tersebut tidak sejalan dengan prinsip

syariah yang menjungjung tinggi nilai kebersamaan dalam memperoleh

manfaat (sharing economics) sehingga seseorang tidak boleh mendapat

keuntungan di atas kerugian orang lain.14

Penghasilan yang diperoleh SPV tidak dikenakan pajak penghasilan

karena SPV bukan merupakan subyek pajak. Pajak tersebut dikenakan final

kepada investor yang memperoleh pendapatan ijarah. Skema sukuk ijarah

semacam ini dijumpai diberbagai negara seperti: Bahrain, Malaysia, Qatar

& Pakistan.

14

Gambar 2.3 Sukuk Ijarah Transfer Kepemilikan Aset15

Corporate Corporate (as Lessee)

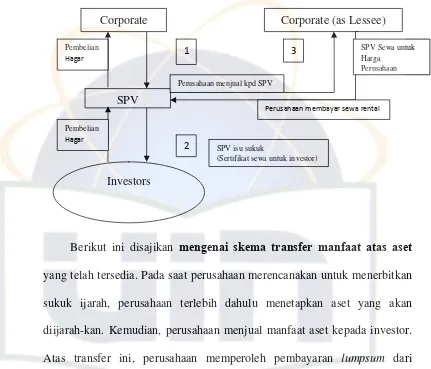

Berikut ini disajikan mengenai skema transfer manfaat atas aset

yang telah tersedia. Pada saat perusahaan merencanakan untuk menerbitkan

sukuk ijarah, perusahaan terlebih dahulu menetapkan aset yang akan

diijarah-kan. Kemudian, perusahaan menjual manfaat aset kepada investor.

Atas transfer ini, perusahaan memperoleh pembayaran lumpsum dari

investor dan sebaliknya investor memperoleh sertifikat sukuk ijarah. Pada

tahap ini, perusahaan dan investor menandatangani akad Ijarah, yang

memposisikan perusahaan menjadi lessee dan investor menjadi lessor.16

15

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 58

16

Ibid,. h. 58 Pembelian Hagar

SPV

Investors

3

2

1 SPV Sewa untuk

Harga Perusahaan

Perusahaan menjual kpd SPV

Perusahaan membayar sewa rental

Pembelian Hagar

SPV isu sukuk (Sertifikat sewa untuk investor)

Selanjutnya, investor dan perusahaan menandatangani akad Wakalah,

yang berisi bahwa investor memberikan kuasa kepada perusahaan atas

manfaat aset underlying ijarah. Kuasa tersebut, digunakan oleh perusahaan

untuk mencari end customer yang bermaksud untuk menyewa aset

underlying ijarah. Hal ini dilakukan karena perusahaan memiliki

pengetahuan yang lebih baik dibandingkan investor terhadap industrinya.17

Setelah menemukan end customer, perusahaan mentransfer manfaat

asset underlying ijarah. Dalam tahap ini seakan-akan peranan perusahaan

adalah sebagai lessor mewakili investor dan end customer adalah sebagai

lessee. End customer berkewajiban membayar penggunaan asset underlying

ijarah. Pembayaran ini merupakan sumber kupon ijarah yang akan

dibayarkan perusahaan selaku lessee kepada investor selaku lessor. Skema

ini berbeda dengan skema pertama baik dalam hal obyek yang ditransfer

maupun keberadaan SPV. Pada skema ini tidak digunakan SPV karena

konsep SPV tidak dikenal dalam rezim hukum di Indonesia.18

17

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 59

18

Gambar 2.4 Sukuk Ijarah Transfer Manfaat Aset19

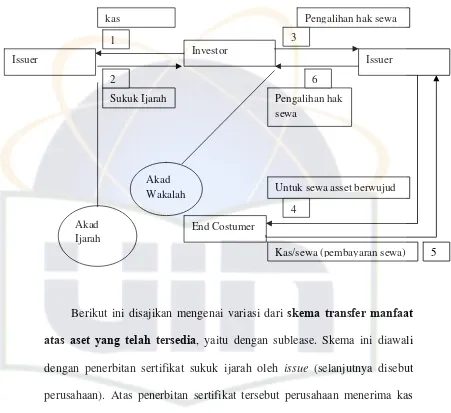

Berikut ini disajikan mengenai variasi dari skema transfer manfaat

atas aset yang telah tersedia, yaitu dengan sublease. Skema ini diawali dengan penerbitan sertifikat sukuk ijarah oleh issue (selanjutnya disebut

perusahaan). Atas penerbitan sertifikat tersebut perusahaan menerima kas

yang dibayarkan oleh investor. Pada tahap ini, perusahaan dan investor

menandatangani akad Wakalah. Akad ini memberikan kuasa kepada

perusahaan untuk mewakili investor sebagai lessee atas transaksi ijarah yang

akan dilakukan pada tahap berikutnya. Selanjutnya, dana hasil penerbitan

19

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 60

Issuer

Untuk sewa asset berwujud kas

Pengalihan hak sewa

Investor

End Costumer

Kas/sewa (pembayaran sewa) Pengalihan hak sewa

Issuer

Sukuk Ijarah

Akad Ijarah

Akad Wakalah

5 4

6 3 1

2

sukuk ijarah digunakan perusahaan untuk memperoleh manfaat atas suatu

aset underlying ijarah yang dimiliki oleh owner. Pada tahap ini perusahaan

dan owner menandatangani akad ijarah dimana perusahaan berperan sebagai

lessee mewakili investor dan owner sebagai lessor.20

Kemudian, investor selaku lessee dalam transaksi dengan owner

menyewakan manfaat atas aset underlying ijarah kepada perusahaan.

Dengan kata lain, peranan investor berubah dari lessee menjadi lessor. Pada

tahap ini perusahaan dan investor menandatangani akad ijarah atas transaksi

sublease.

Pada tahap selanjutnya, perusahaan akan mencari end customer untuk

menyewakan aset underlying ijarah. Dalam transaksi ini end customer

membayar sewa. Pembayaran ini merupakan sumber dari kupon ijarah dan

akan diteruskan oleh perusahaan kepada investor selaku lessor.21

20

Ibid,. 60

21

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Gambar 2.5 Sukuk Ijarah Transfer Manfaat Aset dengan Sublease22

Owner

Dari ketiga skema sukuk ijarah di atas, pembayaran ijarah yang

diterima dari investor merupakan jumlah lumpsum. Dalam transaksi

konvensional jumlah ini dapat dipersamakan dengan pokok obligasi.

Sedangkan pembayaran berkala yang dilakukan oleh lessee kepada lessor

pada saat jangka waktu sukuk ijarah dapat diidentikkan dengan bunga

obligasi. Jumlah lumpsum yang diterima oleh perusahaan pada awal periode

sukuk, akan dilunasi oleh perusahaan kepada investor pada saat sukuk ijarah

jatuh tempo. Hal ini disertai dengan adanya pengembalian kepemilikan atau

22

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 62 Issuer

Untuk sewa asset berwujud kas

Fee ijarah/kupon Investor

Sertifikat

End Costumer

Kas/sewa (pembayaran sewa) Sewa kepada penerbit

Issuer

Akad

Ijarah Akad

Wakalah 7 6 8 5 2 1 Akad Ijarah 3 4 Hak Pakai hasil

manfaat aset underlying ijarah kepada perusahaan selaku penerbit sertifikat

sukuk ijarah.23

b. Mudharabah

Sesuai dengan Pernyataan Standar Akuntansi Keuangan No.105

tentang Akuntansi Mudharabah, terdapat 2 metode bagi hasil akad

mudharabah, yaitu dengan metode bagi pendapatan (revenue sharing) dan

metode bagi laba (profit sharing). Bagi pendapatan, dihitung dari total

pendapatan pengelolaan mudharabah sedangkan bagi laba, dihitung dari

pendapatan setelah dikurangi beban yang berkaitan dengan pengelolaan

dana mudharabah.24

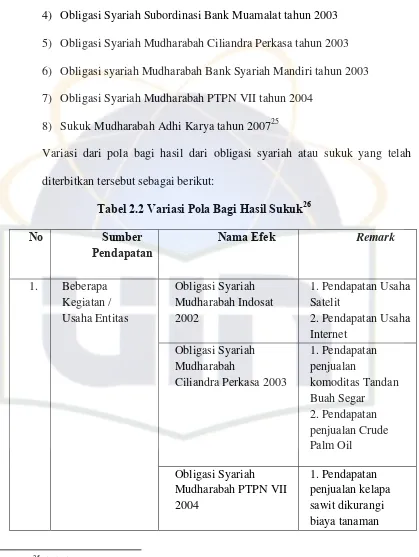

Pada dasarnya dua metode bagi hasil tersebut juga digunakan dalam

pola bagi hasil penerbitan obligasi syariah atau sukuk di pasar modal

Indonesia. Namun demikian ada beberapa variasi dalam pola bagi hasil

pendapatan atau bagi hasil laba pada penerbitan obligasi syariah atau sukuk

yang telah ada. Sampai dengan saat ini, telah diterbitkan 8 obligasi syariah

atau sukuk dengan akad mudharabah sebagai berikut:

1) Obligasi Syariah Mudharabah Indosat tahun 2002

2) Obligasi Syariah Mudharabah Berlian Laju Tangker tahun 2003

3) Obligasi Syariah Mudharabah Bank Bukopin tahun 2003

23

Ibid,. 62

24

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

4) Obligasi Syariah Subordinasi Bank Muamalat tahun 2003

5) Obligasi Syariah Mudharabah Ciliandra Perkasa tahun 2003

6) Obligasi syariah Mudharabah Bank Syariah Mandiri tahun 2003

7) Obligasi Syariah Mudharabah PTPN VII tahun 2004

8) Sukuk Mudharabah Adhi Karya tahun 200725

Variasi dari pola bagi hasil dari obligasi syariah atau sukuk yang telah

[image:54.612.116.535.105.662.2]diterbitkan tersebut sebagai berikut:

Tabel 2.2 Variasi Pola Bagi Hasil Sukuk26

No Sumber

Pendapatan

Nama Efek Remark

1. Beberapa Kegiatan / Usaha Entitas Obligasi Syariah Mudharabah Indosat 2002

1. Pendapatan Usaha Satelit

2. Pendapatan Usaha Internet

Obligasi Syariah Mudharabah

Ciliandra Perkasa 2003

1. Pendapatan penjualan komoditas Tandan Buah Segar 2. Pendapatan penjualan Crude Palm Oil Obligasi Syariah Mudharabah PTPN VII 2004 1. Pendapatan penjualan kelapa sawit dikurangi biaya tanaman 25

Ibid,. h. 63

26

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 64

dan biaya pembelian bahan

baku komoditas tsb 2. Pendapatan penjualan karet dikurangi biaya tanaman dan biaya pembelian bahan baku komoditas tsb

2. Kegiatan / Usaha Tertentu Entitas Obligasi Syariah Mudharabah BLTA 2003 Pendapatan Usaha Kapal Tanker MT Gandini

Obligasi Syariah Mudharabah Bank Bukopin 2003

Pendapatan Usaha Unit Usaha Syariah Bank Bukopin Obligasi Syariah Bank

Syariah Mandiri 2003 Pendapatan Operasi Utama (Pendapatan Bank dari Penyaluran Dana khusus pembiayaan Murabahah/ Marjin Pembiayaan Murabahah Sukuk Mudharabah I

Adhi 2007

Laba kotor setelah proyek kerjasama atas penjualan usaha jasa

konstruksi satu atau lebih proyek

3. Keseluruhan Usaha Entitas

Obligasi Syariah I Subordinasi Bank Muamalat tahun 2003

Pendapatan Operasi Utama (Pendapatan Bank dari

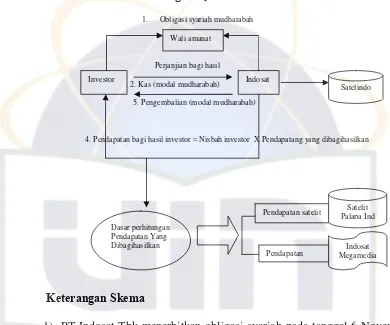

Berikut contoh dari skema penerbitan Obligasi Syariah Mudharabah Indosat

[image:56.612.115.505.181.506.2]2002.

Gambar 2.6 Penerbitan Obligasi Syariah Mudharabah Indosat 200227

1. Obligasi syariah mudharabah

Perjanjian bagi hasil

2. Kas (modal mudharabah)

5. Pengembalian (modal mudharabah) Investor

\

4. Pendapatan bagi hasil investor = Nisbah investor X Pendapatang yang dibagihasilkan

Keterangan Skema

1) PT Indosat Tbk menerbitkan obligasi syariah pada tanggal 6 November

2002 sebesar Rp 175 miliar dengan tujuan untuk mengumpulkan dana

yang akan digunakan untuk mengganti sebagian dana internal yang telah

digunakan untuk pengembangan bidang usaha seluler Indosat melalui

akuisisi anak perusahaan (Satelindo). Obligasi syariah yang diterbitkan

menggunakan prinsip mudharabah dimana pada prospectus sudah

27

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Republik Indonesia 2007, h. 65

Pendapatan Pendapatan satelit Indosat

Wali amanat

Satelindo

Satelit Palapa Ind Dasar perh

Pendapatan Yang Dibagihasilkan

itungan

Indosat Megamedia

dicantumkan besarnya nisbah antara investor (shahib almaal) dengan

Indosat (mudharib) serta ketentuan lainnya seperti maturity (5 tahun),

jadwal dan tata cara pembayaran bagi hasil, dan sebagainya.

2) Investor membeli obligasi syariah yang diterbitkan PT Indosat Tbk.

Pembayaran atas pembelian obligasi syariah oleh investor adalah

merupakan modal investor (shahib al-maal) dalam akad mudharabah

untuk pengembangan kegiatan usaha Emiten.

3) PT Indosat Tbk. dalam akad mudharabah ini berperan sebagai pengelola

usaha (mudharib) menggunakan modal investor yang terkumpul untuk

membiayai usahanya, yaitu mengganti sebagian dana internal PT Indosat

Tbk. yang telah digunakan untuk pengembangan bidang usaha seluler

melalui akuisisi anak perusahaan (Satelindo) yang sudah dilakukan.28

4) Pola bagi hasil yang disepakati adalah perkalian nisbah pemegang

obligasi syariah dengan pendapatan yang dibagihasilkan. Dasar

perhitungan pendapatan yang dibagihasilkan dibuat dengan merujuk

kepada pendapatan PT Satelit Palapa Indonesia dari pengoperasian satelit

dan

pendapatan PT Indosat Mega Media dari internet, sebagai anak-anak

perusahaan PT Indosat Tbk. Pendapatan yang dibagihasilkan tersebut

berasal dari pendapatan PT Indosat Tbk., bukan pendapatan langsung PT

28

Standar Akuntansi Syariah Pasar Modal, Tim Studi Standar Akuntansi Syariah di Pasar

Modal Indonesia, Badan Pengawas Pasar Modal dan Lembaga Keuangan Departemen Keuangan

Satelit Palapa Indonesia dan PT Indosat Mega Media. Sesuai dengan pola

bagi hasil yang disepakati, dilakukan distribusi bagi hasil antara investor

(shahib al-maal) dan PT Indosat Tbk. (mudharib) sesuai dengan nisbah

yang telah disepakati di awal. Distribusi bagi hasil ini dapat dilakukan

secara periodik, yaitu 3 (tiga) bulan.

5) Pada saat jatuh tempo (maturity), yaitu pada tanggal 6 November 2007,

Indosat mengembalikan modal kepada investor sebesar Rp 175 miliar.29

B. Bagi Hasil (Profit Sharing)

1. Musyarakah a. Pengertian

Musyarakah adalah akad kerjasama antara dua pihak atau lebih

untuk suatu usaha tertentu, dimana masing-masing pihak memberikan

kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan.30

Secara terminologi, ada beberapa definisi Syirkah yang

dikemukakan oleh para fiqh. Pertama, menurut ulama Malikiyah, Syirkah

adalah: Ssuatu keizinan untuk bertindak secara hukum bagi dua orang

yang bekerjasama terhadap harta mereka. Kedua, definisi yang

29

Ibid,. h. 66-67

30

Syafi’I Antonio, Bank Syari’ah Dari Teori ke Praktik, Cet ke-1 (Jakarta: Gema Insani Press, 2001), h.90

dikemukakan oleh ulama Syafi’iyah dan Hanabilah, menurut mereka

syirkah adalah: Hak bertindak hukum bagi dua orang atau lebih pada

sesuatu yang mereka sepakati. Ketiga, definisi yang dikemukakan oleh

ulama Hanafiyah. Menurut mereka, asy-syirkah adalah: Akad yang

dilakukan oleh orang-orang yang bekerjasama dalam modal dan

keuntungan.31

Dari definisi-definisi yang dikemukakan para ulama diatas

mengandung esensi yang sama didalamnya yaitu ikatan kerjasama yang

dilakukan dua orang atau lebih dalam perdagangan. Semua pihak berhak

atas harta yang diserikatkan itu, dan berhak mendapat keuntungan sesuai

dengan persetujuan yang disepakati.

b. Landasan Syariah

1) Al-Qur’an

اﺮ آ

ﱠنإو

ﺎ

ﻰ إ

ﻚﺘ ْ

لاﺆ

ﻚ ﻇ

ْﺪ

لﺎ

اﻮ و

اﻮ ﺁ

ﺬﱠا

ﺎﱠإ

ﺾْ

ﻰ

ْ ﻬﻀْ

ﻐْ

ءﺎﻄ ْا

ﱠر

ﺮ ْﻐﺘْ ﺎ

ﺎﱠﺘ

ﺎ ﱠأ

دوواد

ﱠ ﻇو

ْ ه

ﺎ

و

تﺎ ﺎﱠ ا

بﺎ أو

ﺎ آار

ﱠﺮ و

)

(

31

“Dia (Dawud) berkata, “sungguh dia telah berbuat zalim

kepadamu dengan meminta kambingmu itu untuk (ditambahkan)

kepada kambingya. Memang banyak di antara orang-orang yang

bersekutu itu berbuat zalim kepada yang lain, kecuali orang-orang

yang beriman dan mengerjakan kebajikan; dan hanya sedikitlah

mereka yang begitu.” Dan dawud menduga bahwa kami mengujinya;

maka dia memohon ampunan kepada tuhannya lalu menyungkur sujud

dan bertobat.(Q.S. Shad: 24)

Dari ayat tersebut dapat ditarik kesimpulan bahwa manusia

dibenarkan membuat syarikat bersama, atau melakukan suatu bentuk

kerja sama dengan ketentuan-ketentuan yang mereka buat bersama,

selama tidak bertentangan dengan maqasid asy-syar’i.32

2) Al Hadits

لﺎ

ةﺮ ﺮه

أ

:

ﷲا

لﻮ ر

لﺎ

]

و

ﷲا

ﻰ

: [

'

ﺎ

ﺎ هﺪ أ

ﺎ

ﻜ ﺮﺸ ا

ﺎ

ﺎ أ

و

ﺰ

ﷲا

لﻮ

ﺎ ﻬ

ﺖ ﺮ

نﺎ

اذﺈ

،

'

)

(

“Allah swt berfirman: aku adalah pihak ketiga dari dua orang

yang bersyarikat selama salah satunya tidak menghianati lainnya.”

(H.R. Abu Dawud no.2936, dalam kitab al-buyu, dan Hakim )

32

Zainuddin Ali, Hukum Perbankan Syariah, Cet Ke-1 (Jakarta: Sinar Grafika, 2008), h. 35