ANALISIS PENGARUH FLUKTUASI

EXCHANGE RATE

TERHADAP NERACA PERDAGANGAN DI KAWASAN

ASEAN 5 TAHUN 1998-2012

TRI ARIFIN DARSONO

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Fluktuasi Exchange Rate terhadap Neraca Perdagangan di Kawasan ASEAN 5 Tahun 1998-2012 adalah benar karya saya dengan arahan dari pembimbing skripsi, dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mai 2014

Tri Arifin Darsono

ABSTRAK

TRI ARIFIN DARSONO. Analisis Pengaruh Fluktuasi Exchange Rate terhadap Neraca Perdagangan di Kawasan ASEAN 5 Tahun 1998-2012. Dibimbing oleh DEDI BUDIMAN HAKIM.

Arus perdagangan dapat dipengaruhi oleh kebijakan exchange rate dalam upaya untuk menjaga daya saing ekspor dan menekan impor untuk mengurangi defisit neraca perdagangan. Tujuan dari penelitian ini adalah menganalisis hubungan jangka pendek dan jangka panjang pengaruh exchange rate ASEAN 5 terhadap neraca perdagangan di kawasan ASEAN 5, dan mengidentifikasi faktor-faktor yang menentukan neraca perdagangan di kawasan ASEAN 5 dalam jangka pendek dan jangka panjang. Penelitian ini menggunakan periode analisis dari kuartal I tahun 1998 sampai kuartal IV tahun 2012 dengan menggunakan model

Vector Error Correction Model (VECM) dan menggunakan software E-views 6. Hasil penelitian ini menunjukkan bahwa hubungan fluktuasi exchange rate

terhadap neraca perdagangan di negara ASEAN 5, setiap variabel memiliki hubungan satu arah terhadap neraca perdagangan ASEAN 5. Berdasarkan analisis IRF dan VD pada jangka pendek dan jangka panjang di negara ASEAN 5 terlihat variabel yang paling dominan dalam menjelaskan perubahan neraca perdagangan itu adalah neraca perdagangan itu sendiri.

Kata Kunci: Fluktuasi Exchange Rate, Impuls Respon function, Neraca Perdagangan, Variance Decomposition, dan VECM.

ABSTRACT

TRI ARIFIN DARSONO. The Effect of Exchange Rate Fluctuations Analysis towards the Balance of Trade in ASEAN 5 Year 1998-2012. Supervised by DEDI BUDIMAN HAKIM.

Trade flows can be affected by exchange rate policies in order to maintain the competitiveness of exports and press imports to reduce the trade deficit. The purposes of this research are to analyze the relationship of short-term and long-term effect of the exchange rate towards the balance of trade in ASEAN 5 in the ASEAN 5 region and identify the factors that determine the balance of trade in the ASEAN 5 region in the short-term and long-term. This research uses the analysis period from the first quarter of 1998 to the fourth quarter of 2012 and analyzed by Vector Error Correction Model ( VECM ) and using E-views 6 software. Results from this research indicate that the relationship exchange rate fluctuations on the trade balance in the ASEAN 5 countries, each variable has a one-way relationship on the trade balance in the ASEAN 5 countries . Based on the IRF and VD analysis in the short-term and long-term in the ASEAN 5 countries seen most dominant variable in explaining changes in the trade balance is the trade balance itself.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PENGARUH FLUKTUASI

EXCHANGE RATE

TERHADAP NERACA PERDAGANGAN DI KAWASAN

ASEAN 5 TAHUN 1998-2012

TRI ARIFIN DARSONO

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Pengaruh Fluktuasi Exchange Rate terhadap Neraca Perdagangan di Kawasan ASEAN 5 Tahun 1998-2012

Nama : Tri Arifin Darsono NIM : H14100005

Disetujui oleh

Dedi Budiman Hakim, Ph.D Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D Ketua Departemen

PRAKATA

Puji dan syukur kehadirat Allah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Pengaruh Fluktuasi Exchange Rate terhadap Neraca Perdagangan di Kawasan ASEAN 5 Tahun 1998-2012.

Terima kasih penulis ucapkan kepada bapak Dedi Budiman Hakim, Ph.D selaku pembimbing yang selalu memberikan motivasi, arahan dan ilmu yang bermanfaat kepada penulis, kepada Bapak Dr. Alla Asmara, S.Pt, M.Si selaku dosen penguji, dan ibu Ranti Wiliansih, M.Si selaku perwakilan dari komisi pendidikan atas kritik dan sarannya yang bermanfaat bagi penulis, serta kepada Pratica Dewi yang senantiasa memberikan motivasi dan dorongan untuk proses penulisan skripsi ini, serta staf pegawai perpustakaan Bank Indonesia yang membantu untuk mengumpulkan data dan memerikan masukan dalam pencarian data untuk skripsi ini.

Ungkapan terima kasih juga disampaikan kepada kedua orang tua Ayah Djoko Sriyono, Ibu Samsani, serta kepada kedua kakak yang selalu mendukung penulis. Penulis juga mengucapkan terima kasih kepada teman terdekat penulis Alm. Aditya Mailandy, Luqman Aziz, Rifki, Anggo, Pangrio, Aki, Bramastyo, Setiawan Hari Santoso, Shendy Dian Saputra, dan Khoerul Imam Fatwani, keluarga 24, keluarga pohon sapta, rekan-rekan HMI, serta teman Ilmu Ekonomi 47 atas segala dukungan yang telah diberikan kepada penulis.

Semoga skripsi ini bermanfaat.

Bogor, Mai 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GRAFIK vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 7

Tujuan Penelitian 9

Manfaat Penelitian 9

Ruang Lingkup Penelitian 9

TINJAUAN PUSTAKA 10

Defenisi exchange rate 10

Konsep exchange rate 10

Sistem exchange rate 10

Neraca perdagangan 11

Model kurva J 13

Nilai tukar nominal, nilai tukar rill, dan hubungannya dengan neraca

perdagangan 14

Tinjauan penelitian terdahuluan 15

Kerangka pemikiran 16

Hipotesis 17

METODE PENELITIAN 17

Jenis dan Sumber Data 17

Metode Analisis dan Pengolahan Data 17

Vector Error Correction (VECM) 17

Pengujian Model Vector Autoregression (VAR) 19

Innovation Accounting 20

PEMBAHASAN 21

Menganalisis hubungan jangka pendek dan jangka panjang pengaruh fluktuasi

exchange rate terhadap neraca perdagangan di kawasan ASEAN 5 21

Uji Stasioner 21

Uji Stabilitas VAR 24

Uji Optimum Lag 24

Uji Granger Causality 25

Impuls Respon Function (IRF) 28

Variance Decomposition 34

Faktor-faktor yang mempengaruhi fluktuasi exchange rate ASEAN 5 terhadap

neraca perdagangan di kawasan ASEAN 5 38

Model Jangka Pendek dan Jangka Panjang 38

KESIMPULAN 45

SARAN 46

DAFTAR PUSTAKA 48

LAMPIRAN 50

DAFTAR TABEL

1 Cadangan Devisa Negara Kawasan ASEAN 5 Tahun 2007-2012 8

2 Hasil Pengujian Unit Root untuk Indonesia 21

3 Hasil Pengujian Unit Root untuk Malaysia 22

4 Hasil Pengujian Unit Root untuk Singapura 22

5 Hasil Pengujian Unit Root untuk Thailand 23

6 Hasil Pengujian Unit Root untuk Filipina 23

7 Hasil Uji Stabilitas VAR 24

8 Uji Optimum Lag pada Negara di ASEAN 5 24

9 Uji Kointegrasi pada Negara di ASEAN 5 25

10 Uji Kausalitas Granger Indonesia 26

11 Uji Kausalitas Granger Malaysia 26

12 Uji Kausalitas Granger Singapura 27

13 Uji Kausalitas Granger Thailand 27

14 Uji Kausalitas Granger Filipina 28

15 Hasil estimasi VECM NP di Indonesia 39

16 Hasil estimasi VECM NP di Malaysia 40

17 Hasil estimasi VECM NP di Singapura 42

18 Hasil estimasi VECM NP di Thailand 43

19 Hasil estimasi VECM NP di Filipina 44

DAFTAR GAMBAR

1 Fluktuasi Exchange Rate terhadap Neraca Perdagangan Indonesia

Kuartal 2008-2013 2

2 Fluktuasi Exchange Rate terhadap Neraca Perdagangan Malaysia

Kuartal 2008-2013 3

3 Fluktuasi Exchange Rate terhadap Neraca Perdagangan Singapura

4 Fluktuasi Exchange Rate terhadap Neraca Perdagangan Thailand

Kuartal 2008-2013 5

5 Fluktuasi Exchange Rate terhadap Neraca Perdagangan Filipina

Kuartal 2008-2013 5

6 Kurva J 13

7 Kerangka Pemikiran 16

8 Impuls Respons Functionof LNNP ASEAN 5 29

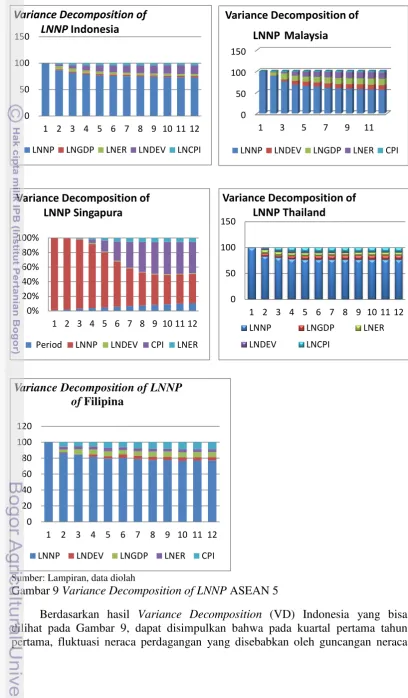

9 Variance Decomposition of LNNP ASEAN 5 35

DAFTAR LAMPIRAN

1 Indonesia 50

2 Malaysia 62

3 Singapura 66

4 Thailand 70

PENDAHULUAN

Latar Belakang

Setiap negara tidak akan mampu untuk memenuhi kebutuhannya sendiri, walaupun bisa akan membutuhkan biaya yang sangat besar. Melalui perdagangan dengan negara-negara lain, setiap negara bisa mencapai economic of scale dan selanjutnya dapat menyalurkan kelebihan produksi yang tidak dapat diserap oleh konsumen di dalam negeri. Kelebihan produksi ini bisa diekspor. Devisa yang diperoleh dan ekspor inilah yang digunakan untuk membiayai impor sehingga dapat memenuhi berbagai kebutuhannya tanpa harus memproduksi seluruh barang dan jasa yang menjadi kebutuhkan bagi setiap negara yang melakukan perdagangan internasional (Basri dan Munandar 2010).

Adanya keterbukaan perekonomian memiliki dampak pada neraca perdagangan suatu negara yang menyangkut arus barang ekspor dan impor. Arus perdagangan dapat dipengaruhi oleh kebijakan exchange rate (nilai tukar) dalam upaya untuk menjaga daya saing ekspor dan menekan impor untuk mengurangi defisit neraca perdagangan. Pengaruh kebijakan exchange rate terhadap perekonomian dapat dilihat dari dua sisi, yaitu dari sisi permintaan dan penawaran (Santosa 2012).

Dilihat dari sisi permintaan jika terjadinya depresiasi nilai tukar maka jumlah barang yang diminta oleh luar negeri akan lebih tinggi dibandingkan jumlah permintaan impor, hal ini di sebabkan oleh harga barang-barang ekspor lebih murah di bandingkan dengan harga impor. Dilihat dari sisi penawaran, apabila terjadi depresiasi nilai tukar maka jumlah barang yang ditawarkan di luar negeri akan semakin meningkat karena terjadinya peningkatan permintaan sedangkan penawaran di dalam negeri akan menurun karena jumlah permintaan didalam negeri mengalami penurunan yang disebabkan oleh tingginya harga produk impor.

Exchange rate adalah salah satu indikator ekonomi yang sangat dibutuhkan khususnya sebagai daya saing ekonomi internasional karena mempunyai pengaruh yang kuat terhadap pembangunan ekonomi, pertumbuhan ekonomi, perdagangan luar negeri dan neraca modal yang didalamnya ada instrumen investasi portofolio dan investasi langsung luar negeri atau Foreign Direct Invesment (FDI). Selain itu, pergerakan nilai tukar berdampak kepada para pelaku ekonomi termasuk pedagang, investor, manajer portofolio, perusahaan multinasional atau

Multinational Corporation (MNC), dan pembuat kebijakan seperti pemerintah. Pergerakan nilai tukar dan hubungan yang penting antara teori yang berlaku dengan kenyataannya.

2

seperti: tingkat inflasi, suku bunga, pertumbuhan ekonomi, jumlah uang yang beredar, intervensi politik dan struktur birokrasi.

Salah satu faktor yang mempengaruhi aliran barang dan jasa antar negara adalah exchange rate mata uang domestik terhadap nilai mata uang asing. Tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan disebut kurs (exchange rate) (Mankiw 2007). Jika nilai mata uang domestik terapresiasi, maka harga barang-barang domestik lebih mahal daripada harga barang luar negeri dan akan berimplikasi pada menurunnya nilai ekspor. Sebaliknya, jika nilai mata uang domestik melemah atau terdepresiasi, maka harga barang dalam negeri akan lebih murah dibandingkan dengan harga barang luar negeri. Sehingga akan menyebabkan meningkatnya nilai volume ekspor dan berimplikasi pada membaiknya nilai neraca perdagangan (Batiz 1994). Oleh karena itu, exchange rate (nilai tukar) sangat penting dalam menentukan daya saing (competitiveness) ekspor suatu negara.

Pergerakan exchange rate negara di kawasan ASEAN 5 setiap tahun terhadap mitra dagang cenderung mengalami fluktuatif, hal ini dapat mempengaruhi neraca perdagangan Indonesia dan negara di kawasan ASEAN dilihat dari sisi permintaan dan penawaran barang dan jasa luar negeri terhadap barang dan jasa. Bisa dilihat pada Gambar 6-10, pergerakan exchange rate

terhadap neraca perdagangan di kawasan ASEAN 5.

Sumber: Trade Map dan Bank Indonesia diolah (2013)

Gambar 1 Fluktuasi Exchange Rate (Rp/USD)terhadap Neraca Perdagangan (Juta USD) Indonesia pada Kuartal I Tahun 2008 sampai Kuartal I Tahun 2013

Secara umum pergerakan nilai tukar Rp/USD pada kuartal ketiga tahun 2008 mengalami depresisasi hal ini di sebabkan oleh krisis yang melanda perekonomian Amerika. Berdasarkan Gambar 1 memperlihatkan keterkaitan antara nilai tukar dan inflasi akan semakin jelas ketika terjadi perubahan sistem nilai tukar dari sistem nilai tukar mengambang terkendali (managed floating exchange rate) ke sistem nilai tukar mengambang bebas (free floating exchange rate). Fluktuasi neraca perdagangan lebih tampak ketika periode free floating exchange rate dibandingkan periode sebelumnya. Neraca perdagangan tampak

3 mempunyai trend fluktuatif ketika terjadi penguatan nilai tukar rupiah jelas sekali terlihat antar tahun 2009 (Simarmata 2011).

Depresiasi rupiah kembali menarik perhatian sejak tahun 2005 ketika Rupiah menembus level 9.830 per dolar. Kondisi ini mendorong Bank Indonesia juga menaikan SBI dari 7.40% menjadi 9.16% untuk memperkuat rupiah. Apresiasi nilai tukar pada tahun 2009 sampai 2010 telah membuat BI menurunkan juga suku bunga SBI dari 7.49% menjadi 6.54% (Bank Indonesia 2013). Kenyataan lain akibat depresiasi rupiah mengakibatkan barang-barang modal yang dibutuhkan industri dalam negeri mengalami lonjakan harga, yang membuat perusahaan mengurangi kapasitas produksi barang yang mempunyai kandungan impor tinggi. Penurunan kapasitas produksi ini menandai telah terjadi fluktuasi

gross domestik product (GDP). Dengan demikian depresiasi rupiah telah menyebabkan terjadinya penurunan PDB. Pergerakan nilai tukar Rupiah ini juga ternyata merubah posisi neraca peradagangan Indonesia. Neraca perdagangan Indonesia yang defisit pada tahun 2012, dimana total ekspor Indonesia pada Januari sampai November 2012 mencapai 174 76 miliar USD atau turun 6 25 %, sementara nilai impor pada periode yang sama adalah 176 09 miliar USD (BPS 2013). Adanya perubahan pengaruh nilai tukar terhadap pergerakan neraca perdagangan, consumer price index (CPI), dan GDP setelah adanya perubahan manajemen nilai tukar menunjukkan adanya keterkaitan yang kuat antara variabel-variabel tersebut (Simarmata 2011).

Sumber: Trade Map dan Bank Indonesia diolah (2013)

Gambar 2 Fluktuasi Exchange Rate (MYR/USD)terhadap Neraca Perdagangan (Juta USD) Malaysia pada Kuartal I Tahun 2008 sampai Kuartal I Tahun 2013

Secara umum pergerakan nilai tukar MYR/USD terhadap dolar Amerika pada kuartal ketiga tahun 2008 mengalami apresiasi menyebabkan terjadinya penerimaan ekspor dan impor Malayasia meningkat. Berdasarkan Gambar 2 memperlihatkan stabilnya nilai tukar Malaysia terhadap dolar berdampak pada pada penerimaan ekspor dan impor Malaysia yang cendrung fluktuatif. Seiring pergerakan ekonomi dunia yang tidak stabil menyebabkan penerimaan ekspor dan

4

impor Malaysia yang fluktuatif, namun pada tahun 2011-2012 neraca perdagangan mengalami surplus. Diakhir tahun 2012 pertengahan tahun 2013 nilai tukar MYR/USD cenderung stabil namun pada neraca perdagangan mengalami fluktuatif hal ini disebabkan oleh kondisi perekonomian dunia yang belum stabil.

Sumber: Trade Map dan Bank Indonesia diolah (2013)

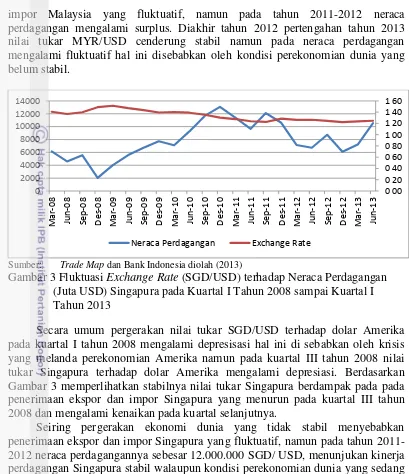

Gambar 3 Fluktuasi Exchange Rate (SGD/USD)terhadap Neraca Perdagangan (Juta USD) Singapura pada Kuartal I Tahun 2008 sampai Kuartal I Tahun 2013

Secara umum pergerakan nilai tukar SGD/USD terhadap dolar Amerika pada kuartal I tahun 2008 mengalami depresisasi hal ini di sebabkan oleh krisis yang melanda perekonomian Amerika namun pada kuartal III tahun 2008 nilai tukar Singapura terhadap dolar Amerika mengalami depresiasi. Berdasarkan Gambar 3 memperlihatkan stabilnya nilai tukar Singapura berdampak pada pada penerimaan ekspor dan impor Singapura yang menurun pada kuartal III tahun 2008 dan mengalami kenaikan pada kuartal selanjutnya.

5

Sumber: Trade Map dan Bank Indonesia diolah (2013)

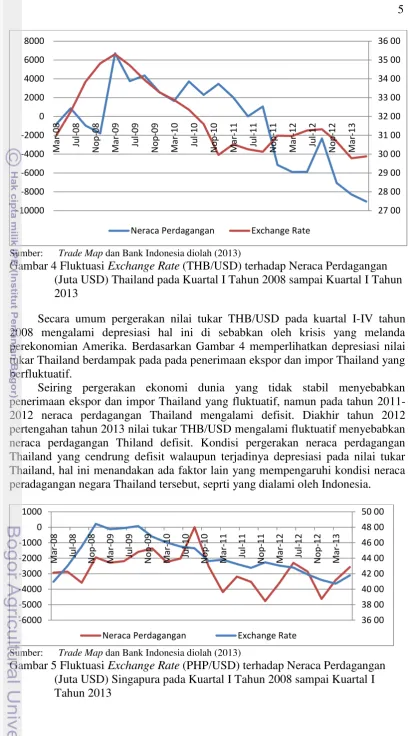

Gambar 4 Fluktuasi Exchange Rate (THB/USD)terhadap Neraca Perdagangan (Juta USD) Thailand pada Kuartal I Tahun 2008 sampai Kuartal I Tahun 2013

Secara umum pergerakan nilai tukar THB/USD pada kuartal I-IV tahun 2008 mengalami depresiasi hal ini di sebabkan oleh krisis yang melanda perekonomian Amerika. Berdasarkan Gambar 4 memperlihatkan depresiasi nilai tukar Thailand berdampak pada pada penerimaan ekspor dan impor Thailand yang berfluktuatif.

Seiring pergerakan ekonomi dunia yang tidak stabil menyebabkan penerimaan ekspor dan impor Thailand yang fluktuatif, namun pada tahun 2011-2012 neraca perdagangan Thailand mengalami defisit. Diakhir tahun 2011-2012 pertengahan tahun 2013 nilai tukar THB/USD mengalami fluktuatif menyebabkan neraca perdagangan Thiland defisit. Kondisi pergerakan neraca perdagangan Thailand yang cendrung defisit walaupun terjadinya depresiasi pada nilai tukar Thailand, hal ini menandakan ada faktor lain yang mempengaruhi kondisi neraca peradagangan negara Thailand tersebut, seprti yang dialami oleh Indonesia.

Sumber: Trade Map dan Bank Indonesia diolah (2013)

6

Secara umum pergerakan nilai tukar PHP/USD pada kuartal ke III tahun 2008 mengalami depresisasi hal ini di sebabkan oleh krisis yang melanda perekonomian Amerika, untuk memperbaiki kondisi neraca perdagangannya, pemerintah Filipina menurunkan nilai tukar mata uang Peso, walaupun terjadinya depresiasi kondisi neraca perdagangan tetap defist, hal ini menandakan adanya variabel lain yang mempengaruhi neraca perdagangan Filipina, seperti yang dialami oleh Indonesia dan Thailand. Berdasarkan Gambar 5, memperlihatkan depresiasi nilai tukar Peso berdampak pada pada penerimaan ekspor dan impor Filipina yang fluktuatif. Seiring pergerakan ekonomi dunia yang tidak stabil menyebabkan penerimaan ekspor dan impor Filipina yang fluktuatif, namun pada tahun 2011-2013 neraca perdagangan Filipina tetap defisit.

Trend exchange rate negara di kawasan ASEAN 5 seperti: Indonesia, Malaysia, Filipina, Singapura, dan Thailand mengalami tren yang fluktuatif. Hal ini disebabkan oleh perbedaan kondisi makroekonomi masing-masing negara, tiap negara menetapkan kebijakan sistem exchange rate yang berbeda-beda. Seperti di negara Indonesia menetapkan rezim exchange rate mengambang bebas juga mendasari perekonomian Indonesia, dimana variabilitas exchange rate nominal menjadi cukup tinggi dan membuat exchange rate riil tidak stabil. Fluktuasi dan ketidakpastian mengenai gerakan nilai tukar Rupiah menjadi tinggi. Akibatnya peranan ekspektasi pelaku ekonomi dan masyarakat akan menjadi lebih penting dalam memengaruhi gerakan nilai tukar. Real effective exchange rates (harga relatif) juga akan semakin berfluktuasi dan berpengaruh terhadap kinerja ekspor dan impor, dan oleh karena itu adanya dampak yang ditimbulkan perlu diperhitungkan terhadap permintaan agregat. Laju pertumbuhan ekonomi juga dapat terpengaruh. Dengan demikian, fluktuasi exchange rate yang lebih tinggi bisa memengaruhi sasaran-sasaran yang ingin dicapai seperti laju inflasi, laju pertumbuhan, dan keseimbangan neraca perdagangan yang hendak dicapai oleh kebijakan makro (Fauzi 2009).

Negara-negara yang berada dikawasan ASEAN merupakan negara yang masih sedang berkembang, kecuali Singapura. Market size ASEAN 591 juta dan 80% penduduk nya berusia di bawah 45 tahun. GDP growth 4.4% pada tahun 2008 dan 1.3% pada tahun 2009, total GPD perkapita meningkat 960 USD tahun 1998 menjadi 2521 USD pada tahun 2009, dan total GDP 1.5 trilyun pada 2009. Potensi ini menjadi bargaining bagi negara-negara di ASEAN untuk meningkatkan perekonomian untuk menjadi kawasan regional yang maju di perdagangan internasional (Kemendag 2013).

Pada tahun 2009 kondisi neraca perdagangan negara ASEAN 5 mengalami defisit dan pada tahun 2010 neraca perdagangan setiap negara cenderung mengalami peningkatan. Aktifitas perdagangan antar negara pada dasarnya dapat dibedakan menjadi 3 kondisi, yaitu trade surplus, trade deficit, dan balance trade.

Suatu negara dikatakan mengalami surplus perdagangan (trade surplus) jika nilai ekspornya lebih besar dari pada nilai impornya. Sedangkan jika nilai impor suatu negara lebih besar dari pada nilai ekspornya maka negara tersebut mengalami defisit perdagangan atau trade deficit. Perdagangan berimbang atau balance trade

terjadi jika nilai impor sama dengan nilai ekspor (Mankiw 2007).

7 pendapatan nasional negara tersebut akan meningkat. Peningkatan pendapatan nasional pada akhirnya akan mendorong pertumbuhan ekonomi bagi negara ASEAN 5. Pentingnya perdagangan internasional menyebabkan beberapa negara berupaya untuk meningkatkan nilai ekspornya dengan melakukan promosi ekspor bagi komoditas unggulan yang dihasilkan oleh negara ASEAN 5 .

Perumusan Masalah

Fenomena hubungan antara nilai tukar dengan neraca perdagangan menjadi salah satu subyek yang menarik untuk diamati dan dianalisis. Beberapa ahli ekonomi berpendapat bahwa terdapat hubungan positif antara nilai tukar dengan neraca perdagangan. Depresiasi merupakan solusi terbaik bagi negara yang mengalami resesi dan defisit perdagangan. Karena depresiasi akan menstimulasi ekspor dan akan menurunkan nilai impor (Batiz 1994). Dengan terstimulasinya nilai ekspor dan nilai impor yang menurun maka akan memperbaiki nilai neraca perdagangan, ada fakta lain menyatakan bahwa depresiasi tidak mampu meningkatkan nilai neraca perdagangan (Agbola 2004).

Exchange rate ASEAN 5 pada tahun 1997 dan 1998 secara simultan mendapat tekanan yang cukup berat karena besarnya capital outflow sebagai dampak dari hilangnya kepercayaan investor asing terhadap prospek perekonomian ASEAN 5. Pergerakan exchange rate semakin sulit untuk diprediksi dengan sistem nilai tukar mengambang bebas ini karena pergerakan nilai tukar yang berdasarkan kekuatan permintaan dan penawaran valuta asing di pasar tanpa ada campur tangan dari otoritas moneter. Hal ini berdampak pada nilai

exchange rate yang langsung turun drastis, baik terhadap USD maupun terhadap Euro, pada tahun 1997 dan 1998 sehingga menyebabkan negara-negara di kawasan ASEAN mengalami krisis moneter dimana depresiasi mata uang tidak dapat dihindarkan.

Hal tersebut bisa mengindikasikan bahwa harga barang di kawasa ASEAN 5 di luar negeri menjadi lebih rendah namun harga barang impor lebih tinggi. Bahkan, saat itu masyarakat cendrung lebih memilih untuk memegang uang dollar dari pada mata uang negaranya sendiri. Kemudian, sepanjang tahun 2002 hingga tahun 2011, nilai tukar mata uang dikawasan ASEAN 5 terhadap USD secara perlahan namun pasti cenderung meningkat dan stabil sebagai bentuk recovery

dari pasca krisis moneter dan pasca krisis keuangan global dimana hal tersebut memang membuat perekonomian melambat.

8

Tabel 1 Cadangan Devisa Negara Kawasan ASEAN 5, 2007-2012 (Miliar USD)

NO TAHUN KELOMPOK NEGARA

INDONESIA MALAYSIA FILIPINA SINGAPURA THAILAND

1 2007 50,722.92 ini disebabkan oleh kegiatan perdagangan negara kawasan ASEAN 5 bergerak aktif dalam perdagangan internasional. Cadangan devisa yang tinggi dapat menutupi kegiatan impor untuk berapa bulan kedepan, hal ini disebabkan devisa dapat digunakan untuk pembiayan atau pembayaran impor. Perekonomian dunia pada tahun 2005 terjadi krisis ekonomi diakibatkan oleh guncangan akibat naiknya harga minyak dunia dan disusul pada pertengahan 2007 terjadinya krisis perumahan (subprime mortage) yang melanda Amerika Serikat dengan cepat berubah menjadi krisis keuangan global yang meluas hampir seluruh belahan dunia dan pada pertengahan tahun 2010 terjadi krisis keuangan di kawasan Eropa yang disebabkan oleh tingginya hutang publik, hal ini berdampak pada ketidakstabilan perekonomian di kawasan ASEAN terutama di Indonesia. Kondisi neraca perdagangan Indonesia pergerakannya fluktuatif dari tahun 2003-2012 hal ini dipengaruhi oleh permintaan dan penawaran barang dan jasa yang di perdagangan dengan situasi perekonomian dunia yang dilanda krisis (Kemendag 2013).

Berdasarkan Tabel 1 sejak terjadinya krisis, komponen dari neraca perdagangan menunjukkan pergerakan searah. Kenaikan ekspor juga diikuti kenaikan impor, namun demikian kenaikan ekspor masih lebih besar dibandingkan dengan kenaikan impor. Fenomena tersebut menarik untuk dilihat bahwa ternyata tidak semata-mata nilai tukar yang mempengaruhi nilai neraca perdagangan di kawasan ASEAN 5, terdapat faktor lain yang mempengaruhi nilai neraca perdagangan, yaitu penerimaan devisa, consumer price index (CPI), dan GDP suatu negara. Pasca krisis ekonomi negara ASEAN 5, perekonomian setiap negara belum sepenuhnya stabil (Krugman dan Obstfeld 2005). Dampak dari perubahan sistem nilai tukar akan mempengaruhi perekonomian negara di kawasan ASEAN 5.

9 kompetitif dan terintegrasinya perekonomian dunia sehingga peningkatan pendapatan riil masyarakat dapat tercapai serta menguatkan daya saing perekonomian Indonesia dan negara di kawasan ASEAN 5 di mata dunia.

Berdasarkan dari data dan pemaparan diatas dapat disusun perumusan masalah sebagai berikut:

a. Bagaimana hubungan jangka pendek dan jangka panjang pengaruh

exchange rate ASEAN 5 terhadap neraca perdagangan di kawasan ASEAN 5 ?

b. Faktor-faktor apa saja yang menentukan neraca perdagangan di kawasan ASEAN 5 dalam jangka pendek dan jangka panjang?

Tujuan Penelitian

Berdasarkan pemaparan perumusan masalah diatas, dapat ditentukan tujuan dari penelitian ini antara lain:

a. Menganalisis hubungan jangka pendek dan jangka panjang pengaruh

exchange rate ASEAN 5 terhadap neraca perdagangan di kawasan ASEAN 5.

b. Mengidentifikasi faktor-faktor yang menentukan neraca perdagangan di kawasan ASEAN 5 dalam jangka pendek dan jangka panjang.

Manfaat Penelitian

Secara umum manfaat dar penelitian mengenai analisis pengaruh exchange rate terhadap neraca perdagangan di kawasan ASEAN 5 tahun 2007-2012 antara lain:

a. Bagi pemerintah selaku pengambil keputusan, penelitian ini diharapkan dapat menjadi bahan evaluasi dan dasar pengambilan kebijakan ekonomi dalam merencanakan strategi pembangunan yang bertujuan untuk mendorong pertumbuhan ekonomi melalui penguatan exchange rate dan peningkatan arus perdagangan memalui integrasi ekonomi antar negara. b. Bagi akademisi dan peneliti berikutnya, penelitian ini diharapkan

mampu menjadi acuan dan sumber referensi untuk penelitian lebih mendalam mengenai pengaruh exchange rate terhadap neraca perdagangan ASEAN 5.

c. Bagi pembaca, penelitian mampu membuka wawasan makro pembaca serat dapat menambah pengetahuan mengenai pengaruh exchange rate

terhadap neraca perdagangan ASEAN 5.

d. Bagi penulis, melalui penelitian ini diharapkan dapat menjadi sasaran penerapan dan peningkatan pemahaman terhadap ilmu pengetahuan dan wawasan di bidang ekonomi yang selama ini di pelajari oleh penulis.

Ruang Lingkup Penelitian

10

variabel yang digunakan adalah neraca perdagangan, nominal exchange rate, consumer price index (CPI), GDP, cadangan devisa.

TINJAUAN PUSTAKA

Definisi Exchange Rate

Exchange Rate adalah harga mata uang suatu negara terhadap negara lain atau mata uang suatu negara dinyatakan dalam mata uang negara lain. Nilai tukar merupakan salah satu variabel yang penting dalam suatu perekonomian terbuka, karena variabel ini berpengaruh pada variabel lain seperti harga, tingkat bunga, neraca pembayaran, dan transaksi berjalan (Batiz 1994). Peranan tersebut berkaitan dengan tingkat harga relatif dari barang dalam negeri dan barang luar negeri dalam suatu hubungan perdagangan internasional. Suatu perekonomian dapat memiliki tingkat nilai tukar yang berubah-berubah setiap waktu.

Konsep Exchange Rate

Exchange rate didasari oleh dua konsep. Pertama, konsep nominal, merupakan konsep untuk mengukur perbedaan harga mata uang yang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna untuk memperoleh suatu mata uang dari negara lain. Kedua, konsep rill yang digunakan untuk mengukur daya saing komoditi ekspor suatu negara di pasaran international (Halwani 2002).

Spot exchange rate adalah tingkat nilai tukar dimana penyerahan barang dilakukan bersamaan dengan saat transaksi disetujui. Forward exchange rate

adalah tingkat nilai tukar yang dipakai dimana penyerahan barang yang dilakukan kemudian setelah transaksi tetapi harga yang dipakai pada saat terjadinya transaksi. Spot exchange rate dibedakan antara tingkat nilai tukar atau kurs jual dan kurs beli. Kedua jenis nilai tukar atau kurs tersebut menimbulkan perbedaan yang disebut spread. Besar kecilnya spread ditentukan oleh efisiensi dan aktivitas dari lembaga perantara di pasar valuta asing.

Sistem Exchange Rate

Sistem Exchange Rate secara sederhana dapat diartikan sebagai seperangkat kebijakan institusi, praktek, peraturan, dan mekanisme yang menentukan tingkat dimana suatu mata uang ditukarkan dengan mata uang lainnya. Sebagai dasar pertukaran mata uang suatu negara, maka setiap negara harus menetapkan kerangka atau sistem nilai tukar mata uangnya terhadap mata uang negara lainnya. Secara umum sistem nilai tukar yang diterapkan saat ini dapat dibagi atas 2 sistem yaitu, fixed exchange rate dan floating exchange rate (Hamdy 2004).

A.Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

11 tetap atau diperbolehkan berfluktuasi dalam batas yang sempit. Pada sistem ini, otoritas moneter tidak memiliki keleluasaan dalam mengendalikan kondisi moneter domestik. Kebaikan dari sistem nilai tukar tetap ini adalah adanya kepastian akan nilai tukar mata uang domestik dengan mata uang negara lain. Sehingga para eksportir dan importir dapat memperhitungkan transaksi perdagangan dengan pihak luar negeri (Hamdy 2004).

B. Sistem Nilai Tukar Mengambang Bebas (Free Floating Exchange Rate)

Dalam sistem nilai tukar mengambang bebas, nilai tukar ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilitas oleh otoritas moneter. Dalam arti, pemerintah atau otoritas moneter tidak berhak melakukan intervensi pasar,kecuali pada keadaan tertentu.

Sitem pengambangan nilai tukar secara teoritis dibedakan menjadi dua hal. Pertama, nilai tukar mengambang dimana pemerintah mempengaruhi tingkat nilai tukar melalui permintaan dan penawaran valuta asing atau yang disebut dirty float. Kedua, dimana pemerintah tidak mencampuri tingkat nilai tukar sama sekali, sehingga nilai tukar diserahkan kepada penawaran dan permintaan valuta asing atau yang disebut clean float (Hamdy 2004).

C. Sistem Nilai Tukar Mengambang Terkendali (Manage Floating Exchange Rate)

Pada sistem ini, otoritas moneter berperan aktif dalam menstabilkan nilaitukar pada tingkat tertentu. Pada keadaan demikian biasanya cadangan devisa dibutuhkan karena otoritas moneter perlu membeli atau menjual valuta asing dipasar untuk mempengaruhi pergerakan nilai tukar. Seberapa besar fluktuasi nilai tukar dalam sistem ini tergantung pada kemauan otoritas moneter untuk melakukan intervensi di pasar valuta asing, serta tersedianya cadangan devisa yang dimiliki negara tersebut lebih banyak persediaan cadangan devisa, maka lebih besar kemungkinan nilai tukar dapat distabilkan (Hamdy 2004).

Neraca Perdagangan

Neraca perdagangan atau trade balance menunjukkan perbedaan antara nilai ekspor barang-barang domestik dengan nilai impor (Krugman dan Obstfeld 2005). Secara matematis,bentuk persamaan neraca perdagangan nominal dapat ditulis sebagai berikut :

TN = XN – MN

12

menyatakan jumlah fisik barang luar negeri yang diimpor (Krugman dan Obstfeld 2005).

Bentuk persamaan neraca perdagangan antara ekspor dan impor yang dinyatakan dalam mata uang domestik dapat dilihat dalam persamaan (1). Untuk menyatakan neraca perdagangan secara riil, maka persamaan (1) dibagi dengan tingkat harga domestik. Sehingga akan menghasilkan persamaan sebagai berikut :

TN=M* - qM...(2) Persamaan eP* menyatakan harga impor dalam mata uang domestik,dimana P* adalah harga barang luar negeri yang diukur dalam nilai mata uang asing dan e adalah nilai tukar mata uang domestik. Jika harga impor ini (eP*) dibagi dengan harga barang domestik, P, maka akan diperoleh q. Sehingga dapat dijelaskan bahwa variabel q merupakan rasio antara harga barang impor dengan harga barang ekspor yang diukur dalam mata uang domestik. Dalam analisis ekonomi terbuka, hubungan ini merupakan konsep nilai tukar riil. Jika q meningkat hal tersebut berarti harga barang impor lebih mahal dibandingkan dengan harga barang domestik, sehingga akan meningkatkan daya saing barang domestik di pasar internasional. Sebaliknya, penurunan pada q berarti harga barang domestik lebih mahal daripada harga barang luar negeri sehingga daya saing barang domestik di pasar internasional akan turun (Krugman dan Obstfeld 2005). Dengan mensubstitusi persamaan (1) ke dalam persamaan (2) maka akan diperoleh persamaan sebagai berikut :

TN = M*(q,Y*) – qM(q,Y) T N= T(q,Y*,Y)

TN=T(Y*) – mY + ø...(3) Dari persamaan diatas dapat diketahui beberapa variabel yang mempengaruhi neraca perdagangan. Tiga faktor penentu tersebut terdiri dari pendapatan luar negeri, pendapatan domestik, dan nilai tukar riil. Komponen pertama yang mempengaruhi neraca perdagangan adalah T yang tergantung pada pendapatan luar negeri, Y*, yang diasumsikan sebagai variabel eksogen.

13

Model Kurva J

Dampak perubahan nilai tukar mata uang suatu negara akibat depresiasi atau devaluasi terhadap neraca pembayaran melalui transaksi berjalan dapat digambarkan oleh kurva yang menyerupai huruf J dan disebut efek kurva – J. Neraca transaki perdagangan akan turun untuk beberapa periode setelah devaluasi atau depresiasi mata uang domestik (Krugman dan Obstfeld 2005).

Perubahan dalam harga terjadi lebih cepat daripada perubahan dalam kuantitas perdagangan. Pada awalnya, perubahan kuantitas perdagangan adalah kecil karena pembeli memerlukan waktu dalam mengubah perilaku mereka. Perjanjian kontrak sebelum depresiasi berakhir dan dilakukan negoisasi ulang sehingga dapat dilakukan identifikasi alternatif produk. Pada akhirnya respon kuantitas menjadi lebih besar, karena pembeli akan melakukan penggantian pada produk yang lebih murah harganya (Pugel 2004). Dampak perubahan kuantitas yang lebih besar menghasilkan keseimbangan neraca transaksi perdagangan.

Pola perilaku neraca transaksi perdagangan sebagai akibat perubahan nilai tukar disebut kurva J. Hal ini karena bentuk beberapa periode pertama dari respon terhadap depresiasi, neraca perdagangan memburuk untuk kemudian mulai membaik. Penjelasan ini menegaskan bahwa perlu waktu bagi depresiasi mata uang suatu negara agar mempunyai dampak positif terhadap neraca transaksi perdagangan, bisa dilihat pada Gambar 6.

Sumber: Krugman & Maurice Obseltfeld (2005)

Gambar 6 Kurva J

Kurva J yang dijelaskan pada Gambar 6, dimana garis vertikal menjelaskan posisi neraca perdagangan (NTB) dalam satuan unit per output domestik sedangkan pada garis horizontal menjelaskan periode (t). Efek kurva J dalam periode jangka pendek, yakni periodenya kurang dari setahun. Ekspansi moneter dapat meberikan tekanan pada tingkat output yang mengakibatkan nilai mata uang suatu negara mengalami depresiasi. Dalam kasus ini, diperlukan beberapa lama sebelum kenaikan penawaran uang tersebut dapat memberikan imbalan berupa membaiknya posisi neraca perdagangan yang selanjutnya berdampak pada membesarnya permintaan agregat (Krugman dan Obstfeld (2005).

14

impor sebagai akibat pengalihan pengeluaran penduduk domestik serta meningkatnya permintaan agregat oleh penduduk luar negeri terhadap produk domestik sehingga pada akhirnya meningkatkan ekspor (Krugman dan Obstfeld 2005).

Nilai Tukar Nominal, Nilai Tukar Riil, dan Hubungannya dengan Neraca Perdagangan

Nilai tukar mata uang suatu negara dibedakan atas nilai tukar nominal dan nilai tukar riil. Nilai tukar nominal merupakan harga relatif mata uang dua negara (Mankiw 2007). Nilai tukar rill adalah harga relatif dari barang-barang antar dua negara yang menyatakan tingkat, dimana pelaku ekonomi dapat memperdagangkan barang-barang dari suatu negara dari suatu barang-barang dari negara lain

Perhitungan nilai tukar rill diantara kedua negara bisa dihitung dari nilai tukar nominal dikalikan dengan rasio tingkat harga di kedua negara tersebut. Hubungan nilai tukar riil dengan nilai tukar nominal, dapat dilihat pada persamaan berikut:

Dimana:

RER = Real Exchange Rate,

ER = Nominal Exchange Rate yang dinyatakan dalam direct term ataupun indirect term,

PF =Indeks harga mitra dagang (foreign),

PD =Indeks Harga domestik.

Pada persamaan di atas dapat dijelaskan bahwa pada dasarnya daya saing perdagangan luar negeri ditentukan oleh dua hal, yaitu nominal exchange rate

(ER) dan rasio harga kedua Negara. Jika ER (direct term) meningkat (terdepresiasi), dengan asumsi rasio harga konstan, maka ada hubungan positif dengan neraca perdagangan. Hal ini disebabkan ER yang lebih tinggi akan memberikan indikasi rendahnya harga produk domestik relatif terhadap asing, maka daya saing sangat ditentukan oleh kemampuan suatu negara atau otoritas moneter dalam mengendalikan laju harga dengan berbagai instrumen yang menjadi kewenangannya. Indeks yang digunakan dapat berbagai macam diantaranya: PPP, CPI, ataupun GDP deflator harus diperhatikan (Mankiw 2007).

15

Tinjauan Penelitian Terdahulu

a. Faktor-faktor yang Mempengaruhi Nilai Tukar Rupiah

Salah satu indikator makro penting dalam penyusunan APBN adalah asumsi nilai tukar rupiah terhadap USD. Asumsi besaran nilai tukar rupiah terhadap USD sangat berpengaruh terhadap penerimaan, pengeluaran serta pembiayaan dalam APBN. Mengingat pentingnya asumsi nilai tukar rupiah sebagai indikator makro dalam penyusunan APBN, diperlukan indentifikasi variabel-variabel terkait yang berpengaruh serta model yang tepat untuk memprakirakan besarnya nilai tukar rupiah yang mendekati kenyataan. Hal ini terfokus pada identifikasi variabel-variabel penentu besarnya nilai tukar rupiah tersebut, serta pemilihan model yang terbaik untuk prakiraan nilai tukar rupiah dimasa yang akan datang. Pengujian atas beberapa model menghasilkan model terbaik bahwa faktor-faktor yang mempengaruhi besaran nilai tukar rupiah terhadap USD adalah selisih pendapatan riil Indonesia dan Amerika, selisih inflasi Indonesia dan Amerika, selisih tingkat suku bunga Indonesia dan Amerika, serta nilai tukar rupiah terhadap USD satu bulan sebelumnya (lag -1). Dengan model tersebut, nilai tukar rupiah terhadap USD pada tahun 2006 diprakirakan berada pada kisaran Rp9.430/USD (batas bawah) sampai dengan Rp10.204/USD (batas atas), dengan nilai rata-rata sebesar Rp9.809/USD (Imamudin Yuliadi 2006).

.

b. Analisis Nilai Tukar Rupiah dan Implikasinya pada Perekonomian Indonesia : Pendekatan Error Correction Model (ECM)

Persoalan yang sedang dihadapi perekonomian Indonesia sekarang cukup kompleks menyangkut berbagai dimensi ekonomi baik sistem maupun kelembagaannya. Krisis ekonomi yang melanda Indonesia diawali dengan timbulnya krisis nilai tukar Rupiah sebagai konsekuensi dari sistem keuangan yang semakin terintegrasi secara global. Membaiknya perekonomian Indonesia dan ditunjang dengan stabilitas politik yang mantap dan kecenderungan penurunan suku bunga di negara maju mendorong masuknya aliran dana ke Indonesia dalam jumlah cukup besar pada tahun 1990-an.

Masuknya aliran modal ke dalam negeri disamping membawa berkah dapat mendorong laju investasi juga menimbulkan kekhawatiran kemungkinan terjadinya penarikan dana dalam jumlah besar dan dalam jangka waktu yang singkat dipicu oleh berbagai faktor domestik atau luar negeri (contagion effect)

sehingga akan menggoyahkan fundamental ekonomi yang sudah terbina selama ini. Di samping itu yang menjadi pemicu utama krisis ekonomi di Indonesia adalah besarnya utang luar negeri swasta yang sebagian besar berjangka waktu pendek tapi di investasikan pada sektor ekonomi untuk jangka waktu panjang dan tingkat resikonya tinggi seperti sektor properti dan tidak dilindungi dari resiko pergerakan kurs (currency mismatching).

16

juta USD turun dibandingkan tahun 2002 sebesar 5.029 juta USD. Fluktuasi nilai tukar Rupiah terhadap USD dalam beberapa tahun terakhir menunjukkan kecenderungan stabil, hal ini terutama dipengaruhi oleh besarnya surplus neraca pembayaran yang disebabkan oleh penurunan defisit transaksi modal dan padasisi lain meningkatnya surplus transaksi berjalan (Tri Wibowo dan Hidayat Amir 2006)

Kerangka Pemikiran

Peran perdagangan internasional negara dikawasan ASEAN 5 ditentukan dengan kondisi neraca perdagangan masing-masing negara. Kondisi neraca perdagangan ASEAN 5 dilihat dari nilai ekspor dan impor. Pergerakan dari nilai ekspor dan impor setiap negara dipengaruhi oleh beberapa faktor yaitu: pertama dari pergerakan nilai tukar, besarnya GDP, tingkat consumer price index (CPI), dan cadangan devisa, selain itu juga dipengaruhi subtitusi impor dan eksport orientation.

Hubungan neraca perdagangan dengan pergerakan nilai tukar, GDP, CPI, dan cadangan devisa dilihat dengan mengunakan analisis model VECM, yang nantinya akan mentukan analsis model neraca perdagangan pada jangka pendek dan jangka panjang. Setelah mengetahui analisis model pada jangka pendek dan jangka panjang, selanjutnya dapat menjadi referensi dalam menentukan suatu kebijakan pemerintah yang tepat dan akurat dalam meningkatkan kinerja perdagangan yang diharapkan. Adapun kerangka pemikiran penelitian ini dapat dijelaskan pada bagan kerangka pemikiran dibawah ini:

Gambar 7. Kerangka Pemikiran

Aplikasi Kebijakan Pengaruh Fluktuasi exchange rate terhadap Neraca Perdagangan di kawasan ASEAN 5

17

Hipotesis

Dalam penelitian ini ada hipotesis yang akan diuji, antara lain:

1.Nilai tukar yang terdepresiasi memiliki hubungan positif dengan neraca perdagangan Negara kawasan ASEAN 5.

2.Tingkat pendapatan nasional memiliki hubungan positif terhadap neraca perdagangan negara kawasan ASEAN 5.

3.Tingkat cadangan devisa memiliki hubungan positif terhadap neraca perdagangan negara kawasan ASEAN 5.

4.Tingkat consumer price index memiliki hubungan negatif terhadap neraca perdagangan negara kawasan ASEAN 5.

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data dan sumber data yang digunakan dalam penelitian ini adalah data time series dan data sekunder. Data time series yang digunakan adalah data kuartalan dengan sampel negara kawasan ASEAN 5 yaitu : Indonesia, Malaysia, Singapura, Thailand dan Piliphina dari kuartal I tahun 1998 sampai kuartal IV tahun 2012.

Pada penelitian ini menggunakan beberapa variabel yaitu : exchange rate, Current Acount (CA) suku bunga, inflasi, Gross Domestik Product (GDP). Semua variabel yang digunakan dalam bentuk logaritma kecuali tingkat sukubunga. Sumber data diperoleh dari laporan mingguan, laporan bulanan, dan laporan tahunan yang dipublikasikan oleh World Bank, Bank Indonesia (BI), Badan Pusat Statistik (BPS), Trade Map, Comtrade, International Financial staitistic (IFS) dan Oanda currency.

Metode Analisis dan Pengolahan Data

Metode analisis untuk menentukan hubungan exchange rate terhadap neraca perdagangan menggunakan metode ekonometrika. Secara khusus faktor-faktor yang mempengaruhi neraca perdagangan ditelaah dengan mengunakan metode analisis Vector Error Correction (VECM). Metode ini dianggap paling baik dalam menganalisis faktor-faktor yang mempengaruhi neraca perdagangan di kawasan negara ASEAN 5 baik dalam jangka pendek maupun dalam jangka panjang. Software yang digunakan untuk analisis VECM dalam penelitian ini adalah E Views 6.

Vector Error Correction (VECM)

Alat analisis yang disediakan oleh VECM bagi deskripsi data, peramalan, infersi struktural, dan analisis kebijakan dilakukan melalui empat macam penggunaannya, yakni Forecasting, Impuls Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test. Forecasting

18

memanfaatkan seluruh informasi masa lalu variabel. Impuls Response Function

(IRF) melacak respon saat ini dan masa depan setiap variabel akibat perubahan atau shock suatu variabel tertentu. Forecast Error Variance Decomposition

(FEVD) merupakan prediksi kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Granger Causality Test bertujuan untuk mengetahui hubungan sebab akibat antar variabel (Firdaus 2011).

Vector Error Correction (VECM) adalah VAR terestriksi yang digunakan untuk variabel yang non-stasioner yang memiliki potensi untuk terkointegrasi. Pada data time series kebanyakan memiliki tingkat stasioneritas pada perbedaan pertama (first different) atau I (1).

Dapat dilihat persamaan kointegrasi adalah: , sehingga model VEC adalah:

-1) + Ɛ1,t

-1) + Ɛ2,t

Dalam model VEC ini pada sebelah kanan model adalah error correction term. Dalam ekulibrium jangka panjang term ini bernilai nol dan apabila y1 dan y2 menyimpang dari ekuilibriumnya maka nilai term tersebut tidak akan nol dan setiap variabel akan melakukan penyesuaian untuk kembali menuju pada

ekuilibrium awal. Nilai koefisien (α) menunjukan kecepatan penyesuaian dari

variabel endogen menuju ekuilibrium (Firdaus 2011).

Penggunaan metode VECM ini mengisyaratkan adanya kointegrasi. Kointegrasi ini kemudian akan mengkoreksi deviasi ekulibrium jangka panjang secara bertahap melalui series parsial penyesuaian jangka pendeknya. Model umum VECM adalah sebagai berikut.

∑

Dimana :

∆ = Notasi first difference,

Yt = Vektor peubah tak bebas ( Y1t, Y2t,..., Ynt) berukuran p x1, µ = p x 1 konstanta vektor,

k = jumlah lag dalam sistem persamaan, Ɛt = eror term,

Γ = p x p matriks penyesuaian jangka pendek antara variabel- variabel pada lag i,

19 Model jangka pendek berdasarkan nilai delta ( setiap variabel, untuk melihat pengaruh perubahan variabel endogen akibat perubahan pada variabel eksogen dalam model VECM tersebut.

∑ ∑

Model jangka panjang berdasarkan nilai level setiap variabel, untuk melihat peningkatan varibel endogen yang disebabkan oleh peningkatan pada variabel eksogen dalam model VECM tersebut

Pengujian Model Vector Error Correction (VECM)

A. Uji Kointegrasi (Engel-Granger) dan Eror Correction Model

Dua variabel yang tidak stasioner sebelum dideferensi namun stasioner pada

20

yaitu : a. Uji Kointegrasi (Engel-Granger), b. Uji Cointegrating Regression Durbin Watson (CRDW), dan c. Uji Johannsen Cointegrating Test.

Apabila kedua data yang dianalisis tidak stasioner tetapi saling berkointegrasi, berarti ada hubungan jangka panjang atau kesimbangan antara kedua variabel tersebut. Dalam jangka pendek, ada kemungkinan terjadi ketidakseimbangan. Karena adanya ketidakseimbangan tersebut maka diperlukan adanya koreksi dengan model koreksi kesalahan (eror correction model disingkat ECM) (Firdaus 2011).

B. Uji Kausalitas

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas diantar variabel-variabel yang ada didalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variabel) meningkatkan kinerja forcasting dari variabel tidak bebas (dependent variabel)

Pengujian sebab akibat, dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tantang variabel X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X (Firdaus 2011).

Innovation Accounting

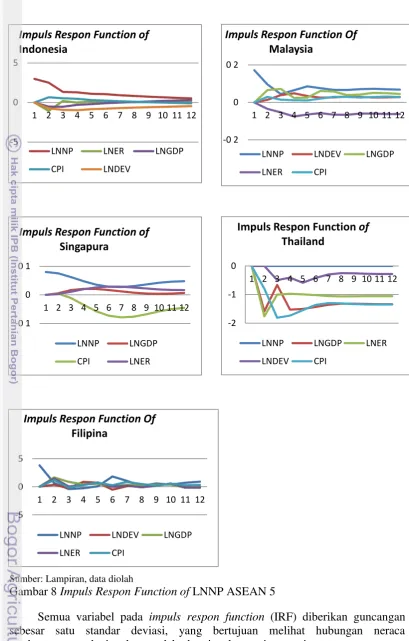

Impuls Respons Function (IRF)

Analisis IRF akan menjelaskan dampak dari guncangan (shock) pada satu variabel terhadap variabel lain, dimana dalam analisis ini tidak hanya dalam waktu pendek tetapi dapat menganalisis untuk beberapa horizon kedepan (kuartal) sebagai infomasi jangka panjang. Pada analisis ini dapat melihat respon dinamika jangka panjang setiap variabel apabila ada guncangan (shock) tertentu sebesar satu standar deviasi pada setiap persamaan (Firdaus 2011).

Variance Decomposition

21

PEMBAHASAN

Menganalisis Hubungan Jangak Pendek dan Jangka Panjang Pengaruh Fluktuasi Exchange Rate terhadap Neraca Perdagangan di Kawasan ASEAN 5

Dari data yang diperoleh, peneliti mengunakan variabel neraca perdagangan (NP) sebagai variabel endogen, dan nominal exchange rate (ER), cadangan devisa (DEV), consummer price indexs (CPI), dan gross domestic product (GDP) sebagai variabel eksogen dari kuartal I tahun 1998 sampai kuartal IV tahun 2012. Untuk menganalisis hubungannya peneliti melakukan beberapa uji dan memakai model VECM. Pengujian yang dilakukan adalah uji stasioner, uji optimum lag, uji kointegrasi, menganalisis hasil estimasi VECM pada jangka pendek dan jangka panjang, impuls respon function (IRF), dan variance decomposition. Berikut ini hasil pengujian yang dilakukan oleh peneliti.

Uji Stasioner Data

Langkah pertama yang dilakuakan untuk mengestimasi model adalah melakukan pengujian stasioner pada setiap variabel yang digunakan, pada model ini variabel yang digunakan adalah neraca perdagangan (NP) sebagai variabel endogennya sedangkan varial eksogennya adalah nominal exchange rate (ER), cadangan devisa (DEV), consummer price indexs (CPI), dan gross domestic product (GDP). Langkah ini dilakukan untuk menghindari masalah supurious regression. Uji stasioner ini dilakukan pada level dan first difference, uji stasioner pada data yang digunkan menggunkan Augmented Dickey Fuller (ADF) test. Hipotesis yang digunakan adalah:

H0 : p-value = 0 (yang berartitidak stasioner) H1 : p-value < 0 (yang berarti stasioner)

Apabila ADF t-statitsik lebih kecil secara aktual dari pada Mac Kinnon test critical values, hal ini berarti bahwa data stasioner tolak H0. Critical values (taraf nyata) yang digunakan dalam pembahasan ini adalah 5% (Firdaus 2011). Adapun hasil uji stasioner data untuk masing-masing negara dapat dilihat pada Tabel 2-6 sebagai berikut:

Indonesia

Tabel 2 Hasil Pengujian Unit Root untuk Indonesia Variable

Uji pada Level Uji pada First Difference

p-value Keterangan p-value keterangan

LNNP 0.0000 Stasioner

CPI 0.0000 Stasioner

LNDEV 0.5238 Tidak Stasioner 0.0001 Stasioner

LNER 0.0089 Stasioner

LNGDP 0.0323 Stasioner

* denotes rejection of the hypothesis at the 0.05 level

22

Berdasarkan Tabel 2 uji stasioner diperoleh semua variabel stationer pada level kecuali variabel LNDEV tidak stationer pada level, oleh karena itu diperlukan pengujian pada first difference, setalah melakukan pengujian pada first difference variabel LNDEV stasioner dengan nilai p-value sebesar 0.0001 lebih kecil secara aktual dari taraf nyarta sebesar 5%. Hal ini menunjukan bahwa semua variabel stasioner pada taraf nyata 5%, karena ada salah satu variabel tidak stasioner di level maka diperlukan pengujian kointegrasi untuk melihat hubungan antar variabel sehingga memungkinkan untuk mengunakan model VECM.

Malaysia

Tabel 3 Hasil Pengujian Unit Root untuk Malaysia Variable

Uji Pada level Uji Pada first Difference

p-value Keterangan p-value keterangan

LNNP 0.0785 Stasioner 0.0000 Stasioner

CPI 0.0004 Stasioner

LNDEV 0.3938 tidak stasioner 0.0000 Stasioner

LNER 0.7782 tidak stasioner 0.0000 Stasioner LNGDP 0.0156 Stasioner

* denotes rejection of the hypothesis at the 0.05 level

Sumber: Lampiran, data diolah

Berdasarkan Tabel 3 uji stasioner, diperoleh semua variabel stationer pada level kecuali variabel LNDEV dan LNDER tidak stationer pada level, oleh karena itu diperlukan pengujian pada first difference, setalah melakukan pengujian pada

first difference variabel LNDEV dan LNDER stasioner dengan nilai p-value

sebesar 0.0000 lebih kecil secara aktual dari taraf nyarta sebesar 5%. Hal ini menunjukan bahwa semua variabel stasioner pada taraf nyata 5%.

Singapura

Tabel 4 Hasil Pengujian Unit Root untuk Singapura Variable

Uji Pada level Uji Pada first Difference

p-value Keterangan p-value keterangan

LNNP 0.0838 Tidak Stationer 0.0000 Stasioner

CPI 0.5342 Tidak Stasioner 0.0000 Stasioner

LNDEV 0.2037 Tidak Stasioner 0.0000 Stasioner

LNER 0.3421 Tidak Stationer 0.0000 Stasioner * denotes rejection of the hypothesis at the 0.05 level

Sumber: Lampiran, data diolah

Berdasarkan Tabel 4 uji stasioner, diperoleh semua variabel tidak stationer pada level, oleh karena itu diperlukan pengujian pada first difference, setalah melakukan pengujian pada first difference semua variabel stasioner dengan nilai

23

Thailand

Tabel 5 Hasil Pengujian Unit Root untuk Thailand Variable

Uji Pada level Uji Pada first Difference

p-value Keterangan p-value keterangan

LNNP 0.0006 Stasioner 0.0000 Stasioner

CPI 0.0000 Stasioner

LNDEV 0.6944 Tidak Stasioner 0.0000 Stasioner

LNER 0.4505 Tidak Stasioner 0.0000 Stasioner

LNGDP 0.4918 Tidak Stasioner 0.0000 Stasioner * denotes rejection of the hypothesis at the 0.05 level

Sumber: Lampiran, data diolah

Berdasarkan Tabel 5 uji stasioner diperoleh semua variabel stationer pada level kecuali variabel LNDEV, LNER, LNGDP tidak stationer pada level, oleh karena itu diperlukan pengujian pada first difference, setalah melakukan pengujian pada first difference variabel LNDEV, LNER, LNGDP stasioner dengan nilai p-value sebesar 0.0001 lebih kecil secara aktual dari taraf nyarta sebesar 5%. Hal ini menunjukan bahwa semua variabel stasioner pada taraf nyata 5%.

Filipina

Tabel 6 Hasil Pengujian Unit Root untuk Filipina Variable

Uji Pada level Uji Pada first Difference

p-value Keterangan p-value keterangan

LNNP 0.0000 Stasioner

CPI 0.0052 Stasioner

LNDEV 0.8899 Tidak Stasioner 0.0000 Stasioner

LNER 0.4087 Tidak Stasioner 0.0000 Stasioner LNGDP 0.0272 Stasioner

* denotes rejection of the hypothesis at the 0.05 level

Sumber: Lampiran, data diolah

Berdasarkan Tabel 6 uji stasioner diperoleh semua variabel stationer pada level kecuali tvariabel LNDEV, LNER tidak stationer pada level, oleh karena itu diperlukan pengujian pada first difference, setalah melakukan pengujian pada first difference variabel LNDEV dan LNER stasioner dengan nilai p-value sebesar 0.0000 lebih kecil secara aktual dari taraf nyarta sebesar 5%. Hal ini menunjukan bahwa semua variabel stasioner pada taraf nyata 5%.

Uji Stabilitas VAR

24

bersifat stabil sehingga analisis IRF dan VD yang dihasilkan dianggap valid. Hasil penelitian ini dapat dilihat pada tabel 7.

Tabel 7 Hasil Uji Stabilitas VAR

Negara Modulus

Indonesia 0.261788-0.991231

Malaysia 0.317923-0.980640

Singapura 0.343563-0.992380

Thailand 0.323929-0.995264

Filipina 0.474447-0.994894

Sumber: Lampiran, data diolah

Uji Optimum Lag

Lag dalam sebuah sistem VAR merupakan hal yang penting yang berguna untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR. Pengujian lag optimal pada penelitian ini menggunkan kriteria Schwarz Information Criterion (SC). Lag yang dipilih adalah model dengan nilai yang paling kecil, karena jika terlalu banyak panjang lag, akan mengurangi derajat bebas, sehingga,

lag yang lebih kecil disarankan untuk dapat memperkecil spesifikasi error

(Firdaus 2011). Hasil uji lag optimal dapat dilihat pada Tabel 8 dibawah ini. Tabel 8 Uji Optimum Lag pada Negara ASEAN 5

Negara SC Lag

Indonesia 1.283448* 1

Malaysia -8.542204* 1

Singapura -8.269091* 1

Thailand -0.463725* 1

Filipina 3.989854* 4

SC: Schwarz information criterion

Sumber: Lampiran, data diolah

Berdasarkan Tabel 8 uji optimum lag untuk negara Indonesia berada pada lag 1 hal ini menujukan bahwa respon variabel dengan variabel lainnya terjadi pada lag 1. Malaysia berada pada lag 1 hal ini menunjukan bahwa respon variabel dengan variabel lainnya terjadi pada lag 1. Singapura berada pada lag 1 hal ini menunjukan bahwa respon variabel dengan variabel lainnya terjadi pada lag 1. Thailand berada pada lag hal 1 ini menunjukan bahwa respon variabel dengan variabel lainnya terjadi pada lag 1. Filipina berada pada lag 4 hal ini menujukan bahwa respon variabel dengan variabel lainnya terjadi pada lag 4.

Uji Kointegrasi

25 jangka panjang atau tidak. Pengambilan keputusan dari uji kointegrasi ini adalah dengan melihat apabila prob < dari taraf nyata 5 persen, maka persamaan tersebut memiliki keseimbangan pada jangka panjang (Gujarati 2006). Dari pengolahan yang dilakukan, pengujian kointegrasi pada negara ASEAN 5 terdapat

deterministic trend yang berbeda-beda, hal ini disebabkan dari perbedaan data kondisi data dari setiap negara di kawasan ASEAN 5.

Tabel 9 Uji Kointegrasi pada Negara ASEAN 5

Negara Hipotesis P-value Keterangan

Indonesia At most 1 * 0.0015 Terkointegrasi

Malaysia None * 0.0270 Terkointegrasi

Singapura None * 0.0145 Terkointegrasi

Thailand None * 0.0000

Terkointegrasi At most 1 * 0.0012

Filipina None * 0.0000 Terkointegrasi

At most 1 * 0.0000

* denotes rejection of the hypothesis at the 0.05 level

Sumber: Lampiran diolah

Berdasarkan Tabel 9, pengujian kointegrasi dapat dilihat bahwa, dengan menggunakan pengujian hipotesis sebagai berikut:

Pada None

H0 : p-value = 0tidak terkointegrasi H1 : p-value < 0 terkointegrasi di lag 1 Pada At most 1

H0 : p-value = 0 terkointegrasi di lag 1 H1 : p-value < 0 terkointegrasi di lag 2

Dari pengujian kointegrasi diperoleh p-value lebih kecil dibandingkan dengan taraf nyata 5%. Untuk Indonesia, Malaysia, Singapura, Thailand, dan Filipina masing-masing memiliki dua rank konintegrasi pada taraf nyata 5% yang digunakan. Artinya secara multivariate pada masing-masing negara tersebut terdapat dua persamaan linear jangka panjang yang dikandung didalam model. Dengan adanya kointegrasi, hasil selanjutnya menggunakan model VECM.

Uji Granger Causality

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas diantara variabel-variabel yang ada didalam model. Pengujian sebab akibat, dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tantang variabel X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X, dimana X merupakan variabel eksogen dan Y merupakan variabel endogen, hipotesis dari uji Granger (Firdaus 2011).

H0: α2 = 0, variabel X tidak mempengaruhi variabel Y

26

Uji Granger pada hipotesis diatas melihat nilai probabilitas dari setiap variabel. Apabila nilai probabilitas lebih kecil dari pada taraf nyata 10% maka dapat disimpulkan tolak H0. Hasil uji Granger pada Tabel 10 menujukan adanya hubungan antara neraca perdagangan dengan exchange rate, GDP, CPI, dan cadangan devisa pada kawasan ASEAN 5 sebagai berikut.

Indonesia

Tabel 10 Uji Kausalitas Granger Indonesia

Hipotesis nol Prob Kausalitas

LNER tidak menyebakan LNNP 0 0813 Ya

LNNP tidak menyebabkan LNER 0 3905 Tidak

LNGPD tidak menyebakan LNNP 0 0009 Ya

LNNP tidak menyebabkan LNGDP 0 4289 Tidak

LNDEV tidak menyebakan LNNP 0 0039 Ya

LNNP tidak menyebakan LNDEV 0 8830 Tidak

CPI tidak menyebakan LNNP 0 3277 Tidak

LNNP tidak menyebakan CPI 0 0392 Ya

Sumber: Lampiran, diolah

Berdasarkan Tabel 10 dapat dilihat bahwa terdapat empat hubungan yang signifikan (menolak H0). Hubungan yang terjadi pada semua variabel memiliki hubungan satu arah. Keempat hubungan searah tersebut adalah exchange rate

(LNER) dengan neraca perdagangan (LNNP), gross domestic product (LNGDP) dengan neraca perdagangan (LNNP), cadangan devisa (LNDEV) dengan neraca perdagangan (LNNP), dan neraca perdagangan (LNNP) dengan consumer price index (CPI). Pola hubungan kausalitas tersebut memperlihatkan adanya pengaruh perubahan pada setiap variabel exchange rate, gross domestic product (GDP),

cadangan devisa pada satu kuartal sebelumnya terhadap perubahan neraca perdagangan Indonesia. Pengaruh perubahan pada variabel neraca perdagangan Indonesia pada satu kuartal sebelumnya akan mempengaruhi perubahan variabel

consumer price index (CPI) Indonesia.

Malaysia

Tabel 11 Uji Kausalitas Granger Malaysia

Hipotesis nol Prob Kausalitas

LNER tidak menyebakan LNNP 0 0677 Ya

LNNP tidak menyebabkan LNER 0 7395 Tidak

LNGPD tidak menyebakan LNNP 0 0006 Ya

LNNP tidak menyebabkan LNGDP 0 0923 Tidak

LNDEV tidak menyebakan LNNP 0 0001 Ya

LNNP tidak menyebakan LNDEV 0 8881 Tidak

CPI tidak menyebakan LNNP 0 7312 Tidak

LNNP tidak menyebakan CPI 0 0658 Ya

Sumber: Lampiran, diolah

27 Sedangkan hubungan dua arah terjadi antara neraca perdagangan dengan GDP, artinya apabila terjadi shock pada neraca perdagangan, maka GDP Malaysia akan terkena imbasnya. Demikian pula jika terjadi sebaliknya, perubahan pada GDP akan berdampak pada neraca perdagangan Malaysia.

Singapura

Tabel 15 Uji Kausalitas Granger Singapura

Hipotesis nol Prob Kausalitas

LNER tidak menyebakan LNNP 0 4818 Ya

LNNP tidak menyebabkan LNER 0 0502 Tidak

LNDEV tidak menyebakan LNNP 0 0099 Ya

LNNP tidak menyebakan LNDEV 0 1690 Tidak

CPI tidak menyebakan LNNP 0 0635 Tidak

LNNP tidak menyebakan CPI 0 0021 Ya

Sumber: Lampiran diolah

Berdasarkan Tabel 15 dapat dilihat bahwa terdapat tiga hubungan yang signifikan (menolak H0). Hubungan yang terjadi pada semua variabel memiliki hubungan satu arah. Ketiga hubungan searah tersebut adalah exchange rate

(LNER) dengan neraca perdagangan (LNNP), cadangan devisa (LNDEV) dengan neraca perdagangan (LNNP), dan neraca perdagangan (LNNP) dengan consumer price index (CPI). Pola hubungan kausalitas tersebut memperlihatkan adanya pengaruh perubahan pada setiap variabel exchange rate, gross domestic product

(GDP), cadangan devisa pada satu kuartal sebelumnya terhadap perubahan neraca perdagangan Singapura. Pengaruh perubahan pada variabel neraca perdagangan Singapura pada satu kuartal sebelumnya akan mempengaruhi perubahan pada variabel consumer price index (CPI) Singapura.

Thailand

Tabel 16 Uji Kausalitas Granger Thailand

Hipotesis nol Prob Kausalitas

LNER tidak menyebakan LNNP 0 0813 Ya

LNNP tidak menyebabkan LNER 0 3905 Tidak

LNGPD tidak menyebakan LNNP 0 0009 Ya

LNNP tidak menyebabkan LNGDP 0 4289 Tidak

LNDEV tidak menyebakan LNNP 0 0039 Ya

LNNP tidak menyebakan LNDEV 0 8830 Tidak

CPI tidak menyebakan LNNP 0 3277 Tidak

LNNP tidak menyebakan CPI 0 0392 Ya

Sumber: Lampiran, diolah