DAFTAR RIWAYAT HIDUP

Nama Lengkap : Prima Arief Hidayat

NIM : 21112235

Tempat Tanggal Lahir : Lhokseumawe, 22 Desember 1994

Agama : Islam

Jenis Kelamin : Laki-laki Kewarganegaraan : Indonesia

Alamat : Jl. Merdeka Timur No.7 Lhokseumawe, Aceh Utara

E-mail : primaarief.h@gmail.com

No. Handphone : 081260126220

DATA PENDIDIKAN

PENGARUH NILAI TUKAR KURS DAN PEMERIKSAAN

PAJAK TERHADAP PENERIMAAN PAJAK

(Studi Kasus Pada KPP Pratama Cianjur)

THE IMPACT OF EXCHANGE RATE AND TAX AUDIT TO

TAX INCOME

(Case Study of Small Tax Payers Offices Cianjur)

SKRIPSI

Ditujukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Prima Arief Hidayat Nim : 21112235

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas segala Rahmat dan Karunia-Nya, yang telah memberikan segala kekuatan, kemampuan, dan kelancaran kepada Penulis untuk melakukan pembuatan skripsi dan dapat menyelesaikan skripsi yang berjudul “Pengaruh Nilai Tukar Kurs Dan Pemeriksaan Pajak Terhadap Penerimaan Pajak”. Maksud dan tujuan penyusunan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh program strata satu.

Selama pelaksanaan skripsi ini Penulis mendapat bimbingan, arahan, serta dukungan dari berbagai pihak sehingga penyusunan skripsi ini berjalan dengan lancar.

Dan pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan dukungan kepada penulis dalam menyelesaikan penyusunan skripsi ini, terutama kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

vii

5. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA dan Ery Rahmat, SE., M.Ak. selaku dosen penguji yang telah menguji dan membimbing Peneliti dalam pembuatan skripsi ini.

6. Dr. Surtikanti, SE., M.Si., Ak, CA selaku Dosen Wali dikelas AK-1 angkatan 2012.

7. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

8. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

9. Ayahanda Rusli Latief dan Ibunda Yusnidar tercinta serta keluarga tersayang yang selalu tanpa pamrih mendoakan agar senantiasa sukses serta abangku Andre Adrian dan kakakku Widya Habibti yang selalu memberikan semangat selama Penulis menyusun skripsi ini.

10.Syarifah Shabrina Alaydrus seseorang yang telah memotivasi Penulis untuk menyelesaikan skripsi ini.

11.Honey Fatricya yang sangat-sangat telah membantu dalam pembuatan skripsi ini.

12.Raden Rinaldi Somantri, Aly Jaya, Ari Akbar Irawan, Nande Bramantyo, Frandes Rajagukguk, Albert Stefanus, Yanto, dan Agung Prayoga yang telah mendukung, menemani dan berjuang bersama dalam menyelesaikan skripsi ini.

viii

14.Seluruh rekan-rekan angkatan 2012 prodi Akuntansi yang selalu semangat dalam menempuh gelar S1 ini.

15.Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas semua bantuan dan motivasinya.

Dengan keterbatasan ilmu dan pengetahuan yang Penulis miliki, Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan dan masih terdapat kekurangan dan kelemahan, walaupun demikian Penulis telah berusaha semaksimal mungkin untuk mendapat hasil yang optimal.

Penulis mengharapkan adanya koreksi, kritik dan saran yang membangun dari berbagai pihak sehingga menjadi bahan masukan bagi Penulis untuk peningkatan di masa yang akan datang.

Akhir kata Penulis mengharapkan penyusunan skripsi ini dapat bermanfaat bagi semua pihak dan juga semoga Allah SWT membalas semua pihak yang telah berjasa kepada Penulis selama Penulis menempuh pendidikan dengan pahala yang berlipat ganda.

Bandung, Agustus 2016

ix DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 7

1.3 Rumusan Masalah ... 8

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian... 8

1.5 Kegunaan Penelitian ... 9

1.5.1 Kegunaan Praktis... 9

1.5.2 Kegunaan Akademis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Nilai Tukar Kurs ... 11

2.1.1.1 Pengertian Nilai Tukar Kurs ... 11

x

2.1.1.3 Macam-macam Sistem Penetapan Kurs Valas ... 12

2.1.1.4 Indikator Nilai Tukar Kurs ... 13

2.1.2 Pemeriksaan Pajak ... 14

2.1.2.1 Pengertian Pemeriksaan Pajak ... 14

2.1.2.2 Unsur-Unsur Pemeriksaan Pajak ... 15

2.1.2.3 Tujuan Pemeriksaan Pajak ... 16

2.1.2.4 Jenis-Jenis Pemeriksaan Pajak ... 17

2.1.2.5 Ruang Lingkup Pemeriksaan Pajak ... 18

2.1.2.6 Indikator Pemeriksaan Pajak ... 19

2.1.3 Penerimaan Pajak ... 20

2.1.3.1 Pengertian Penerimaan Pajak ... 20

2.1.3.2 Jenis-jenis Pajak ... 21

2.1.3.3 Faktor-faktor yang Mempengaruhi Penerimaan Pajak ... 24

2.1.3.4 Indikator Penerimaan Pajak ... 26

2.2 Kerangka Pemikiran ... 27

2.2.1 Pengaruh Nilai Tukar Kurs Terhadap Penerimaan Pajak ... 27

2.2.2 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak ... 28

2.3 Hipotesis ... 31

BAB III METODE PENELITIAN ... 32

3.1 Metode Penelitian yang digunakan ... 32

3.2 Operasionalisasi Variabel ... 33

3.3 Sumber Data dan Teknik Pengumpulan Data ... 37

3.3.1 Sumber Data ... 37

3.3.2 Teknik Pengumpulan Data ... 38

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian ... 39

3.4.1 Populasi ... 39

xi

3.4.3 Tempat dan Waktu Penelitian ... 40

3.5 Metode Pengujian Data ... 41

3.6 Metode Analisis Data ... 45

BAB IV HASIL PENELITIAN ... 53

4.1 Hasil Penelitian ... 53

4.1.1 Hasil Analisis Deskriptif ... 53

4.1.1.1 Nilai Tukar Kurs... 53

4.1.1.2 Pemeriksaan Pajak... 56

4.1.1.3 Penerimaan Pajak ... 59

4.1.2 Hasil Statistik... 62

4.1.2.1 Pengujian Asumsi Klasik ... 62

4.1.2.2 Analisis Regresi Linier Berganda ... 66

4.1.2.3 Korelasi Parsial ... 68

4.1.2.4 Keofisien Determinasi ... 69

4.1.2.5 Uji Hipotesis ... 70

4.2 Pembahasan ... 72

4.2.1 Pengaruh Nilai Tukar Kurs Terhadap Penerimaan Pajak ... 73

4.2.2 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak ... 76

BAB V KESIMPULAN DAN SARAN ... 79

5.1 Kesimpulan ... 79

5.2 Saran ... 80

DAFTAR PUSTAKA ... 82

82 Diakses pada 19 April 2016

Algifari, 2000. Analisis Regresi, Teori, Kasus & Solusi. Yogyakarta : BPFE UGM Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group A.Prastowo. 2012, Metode Penelitian Kualitatif dalam Perspektif Rancangan

Penelitian. Yogyakarta : Ar-Ruzz Media

Asfia Murni.2016. Ekonomika Makro, Bandung : Refika Aditama

Azuar, dkk. 2014. Metodologi Penelitian Bisnis Konsep dan Aplikasi. Medan :

UmsuPress :

Bambang Brodjonegoro. 2015. Rekor Baru, Penerimaan Pajak Tembus Rp 1.000 Triliun. Melalui : http://katadata.co.id/berita/2015/12/28/rekor-baru-penerimaan-pajak-tembus-rp-1000-triliun . Diakses pada 19 April 2016 Bambang Brodjonegoro. 2015. Nilai tukar rupiah jadi tantangan APBN tahun ini.

Melalui : http://nasional.kontan.co.id/news/nilai-tukar-rupiah-jadi-tantangan-apbn-tahun-ini. Diakses pada 15 Juli 2016

Bohari, 2012. Pengantar Hukum Pajak. Jakarta: PT.Rajagrafindo Perkasa

Devi Chostanti. 2011. Analisis Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI, PDB, dan Nilai Tukar USD/IDR Terhadap Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) Periode Juli 2005-2010. Malang : Fakultas Ilmu Administrasi Universitas Brawijaya.

Edalmen. 2000. Fluktuasi Nilai Tukar Rupiah: Faktor Penyebab, Dampak dan

Upaya Pengendaliannya. Melalui :

http://repository.uinjkt.ac.id/dspace/bitstream/123456789/1386/1/DWI%2 0NURAENI-FEB.PDF. Diakses pada 15 juli 2016

83

Erly Suandy, 2011 Edisi 5. Perencanaa Pajak. Jakarta : Salemba Empat

Gujarati, Damodar, 2003. Ekonomi Dasar. Terjemahan: Sumarno Zain. Jakarta: Erlangga

Hamdy Hady. 2004. Teori dan Kebijakan Perdagangan Internasional. Jakarta : .

Ghalia Indonesia

I Made Wirartha. 2006. Metodologi Penetilian Sosial Ekonomi. Yogyakarta: C.V Andi Offset

John Hutagaol. 2007. Perpajakan: Isu-isu Kontemporer. Yogyakarta : Graha Ilmu Jose Riza Joesoef. 2008. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi.

Jakarta : PT. Raja Grafindo Persada

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: Andi Offset

Sadono Sukirno. 2004. Pengantar Teori Makroekonomi. PT Raja Grafindo Persada. Jakarta : PT Raja Grafindo Persada

Sigit Prio Pramudito. 2015. Target Pajak Gagal, Ini Prestasi Terburuk dalam 5

Tahun Melalui :

https://m.tempo.co/read/news/2015/04/01/087654519/target-pajak-gagal-ini-prestasi-terburuk-dalam-5-tahun. Diakses pada 19 April 2016

Simanjuntak Timbul H. dan Mukhlis, Imam. (2012). Dimensi Perpajakan dalam Pembangunan Ekonomi. Jakarta : Raih asa Sukses

Singgih Santoso, 2002. Mengolah Data Statistik Secara Profesional. Jakarta: . Elex Media Komputindo

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua. Jakarta : Gramedia Siti Kurnia Rahayu. 2013. Perpajakan Indonesia ”Konsep Aspek Formal”.

Yogyakarta : Graha Ilmu

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Perpajakan: Teori Dan Teknis Perhitungan. Jakarta: Graha Ilmu

Soemarso S.R. 2007. Perpajakan: Pendekatan Komprehensif. Salemba Empat : Jakarta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta : Bandung

84

Sugiyono. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : Alfabeta

Sukirman. 2011. Pengaruh Manajemen Pemeriksaan Pajak Terhadap Penerimaan Pajak (Studi Kasus: di KPP Semarang Timur). Melalui : http://jurnal.umk.ac.id/index.php/JAM/article/download/17/16 . Diakses pada 15 Desember 2015

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak.

Melalui : http://elib.unikom.ac.id/files/disk1/404/jbptunikompp-gdl-yulianaika-20156-2-jurnalk-p.pdf . Diakses pada 18 April 2016

Suryamin. 2016. Mei 2016, Rupiah Melemah Hingga Rp13.691 per Dolar AS. Melalui : http://www.viva.co.id/prancis2016/read/785530-mei-2016-rupiah-melemah-hingga-rp13-691-per-dolar-as. Diakses pada 15 Juli 2016 The Fed Jenet Yellen. 2016. Rupiah Dibuka Menyusut di Tengah Kebangkitan

USD. Melalui : http://ekbis.sindonews.com/read/1118735/32/rupiah-dibuka-menyusut-di-tengah-kebangkitan-usd-1466566830. Diakses pada 15 Juli 2016

Uma Sekaran, 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Jakarta: Salemba Empat

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung : Agung Media

Waluyo. 2007. Perpajakan Indonesia. Jakarta : Salemba Empat Waluyo. 2010. Perpajakan Indonesia. Jakarta : Salemba Empat Waluyo. 2011. Perpajakan Indonesia. Jakarta : Salemba Empat

Widi Widodo, 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta

Yoyok Satiotomo. 2016. Kanwil Jawa Barat I Tahun 2015 Raup Penerimaan 21,6 Triliun. Melalui : http://www.pajak.go.id/content/kanwil-jawa-barat-i-tahun-2015-raup-penerimaan-216-triliun . Diakses pada 19 April 2016 _________ . 2012. Undang-undang Nomor 4 Tahun 2012 tentang Anggaran

Pendapatan dan Belanja Negara. Jakarta

85

_________ . 2007. Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan. Jakarta.

_________ . Peraturan Menteri Keuangan Republik Indonesia Nomor: 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan. Jakarta

_________ . Undang-undang Nomor 4 Tahun 2012 Tentang Anggaran Pendapatan dan Belanja Negara. Jakarta

11 BAB II

KAJIAN PUSTAKA, KERANGKA PIKIR, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Nilai Tukar Kurs

2.1.1.1Pengertian Nilai Tukar Kurs

Menurut Asfia Murni (2006:244) pengertian nilai tukar (exchange rate) adalah jumlah uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang asing.

Sedangkan menurut Jose Riza Joesoef (2008:24) pengertian nilai tukar adalah sebagai berikut :

“Nilai tukar (kurs) adalah jumlah mata uang tertentu yang dapat ditukar terhadap satu unit mata uang lain. Jadi, kurs rupiah merupakan jumlah dari mata uang yang dapat ditukar terhadap satu unit mata uang negara lain, semisal terhadap dollar AS.”

Sedangkan menurut Sadono Sukirno (2004:397) pengertian nilai tukar kurs adalah sebagai berikut :

“Kurs valuta asing dapat juga di definisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing.”

12

2.1.1.2Macam – Macam Kurs

Menurut Paryan (2009), beberapa kurs yang dikenal dalam praktek, berupa: kurs realisasi, kurs Bank Indonesia (BI) dan kurs Menteri Keuangan.

a) Kurs realisasi adalah kurs yang sebenarnya terjadi pada saat perusahaan merupiahkan mata uang asing atau pada waktu perusahaan membeli mata uang asing dengan rupiah

b) Kurs BI adalah kurs yang berlaku di Bank Indonesia dan biasanya dipakai untuk mencatat utang piutang serta transaksi dalam mata uang asing. Kurs BI terdiri dari kurs jual dan kurs beli. Dalam rangka melakukan pencatatan, kurs yang dipakai adalah kurs tengah BI, Yaitu kurs rata-rata antara kurs jual dan kurs beli.

c) Kurs Menteri Keuangan adalah kurs yang ditetapkan oleh Menteri Keuangan. Kurs ini ditetapkan untuk tujuan tertentu seperti pelunasan pajak. Kurs ini semula dikeluarkan setiap triwulan namun demikian sejak 1 Oktober 1997 dikeluarkan setiap minggu.

2.1.1.3Macam – Macam Sistem Penetapan Kurs Valas

Berdasarkan perkembangan sistem moneter Internasional sejak berlakunya Bretton Woods System pada tahun 1944, menurut Hamdy Hady (2004:40-45), pada umumnya dikenal beberapa macam system penetapan kurs valas atau forex rate :

1) Fixed Exchange Rate

13

kepada kegiatan perdagangan dan investasi atau dunia bisnis Internasional pada umumnya.

2) Floating Exchange Rate

Floating Exchange Rate adalah system kurs mengambang, dalam hal ini nilai tukar suatu mata uang atau valas ditentukan oleh kekuatan permintaan dan penawaran pada bursa valas. Apabila penentuan kurs valas di bursa valas tersebut terjadi tanpa campur tangan pemerintah maka disebut sebagai system clean float

atau freely floating system atau system kurs mengambang. Sebaliknya apabila pemerintah ikut campur tangan mempengaruhi permintaan dan penawaran terhadap valas di bursa valas maka disebut sebagai dirty float atau managed float system atau system kurs mengambang terkendali.

3) Pegged Exchange Rate System

Sistem nilai tukar ini dilakukan dengan mengaitkan nilai mata uang suatu negara dengan nilai mata uang negara lain atau sejumlah mata uang tertentu. Sistem ini antara lain dilakukan oleh beberapa negara di Afrika yang mengaitkan nilai mata uangnya dengan mata uang Prancis (FRF) dan beberapa negara lain yang mengakibatkan nilai mata uangnya dengan USD dan SDR.

2.1.1.4Indikator Nilai Tukar Kurs

Indikator Nilai Tukar Kurs dalam penelitian ini menggunakan dasar pemikiran Joesoef Jose Riza (2008:24) yaitu:

14

mata uang yang dapat ditukar terhadap satu unit mata uang negara lain, semisal terhadap dollar AS.”

Berdasarkan penjelasan diatas, maka indikator pada variabel ini adalah tingkat nilai tukar kurs rupiah Indonesia terhadap dollar Amerika pada tahun 2012-2015. 2.1.2 Pemeriksaan Pajak

2.1.2.1Pengertian Pemeriksaan Pajak

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor: 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan Pasal 1 Angka 2, pemeriksaan pajak adalah sebagai berikut:

“Serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau

bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang undangan perpajakan”.

Sedangkan menurut Siti Kurnia Rahayu (2013 : 245) mengemukakan pemeriksaan pajak sebagai berikut :

“Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem self

assesment yang dilakukan oleh wajib pajak, harus berpegang teguh pada Undang-undang perpajakan”.

Sedangkan pemeriksaan pajak menurut Soemarso (2007: 60) adalah sebagai berikut:

15

Dari pengertian di atas dapat diartikan bahwa pemeriksaan pajak adalah serangkaian kegiatan yang dilakukan oleh pemeriksa pajak untuk menghimpun data, keterangan atau bukti lainnya untuk menguji kepatuhan wajib pajak atau untuk tujuan lain dalam memenuhi kewajiban perpajakannya mengacu pada peraturan yang berlaku dalam rangka melaksanakan ketentuan peraturan perpajakan.

2.1.2.2Unsur-unsur Pemeriksaan Pajak

Unsur-unsur pokok dalam pemeriksaan pajak yang dapat diuraikan menurut Erly Suandy (2011:207) adalah sebagai berikut:

1) Informasi yang terukur dengan kriteria tetap, yaitu untuk proses pemeriksaan pajak dimulai dengan mencari, menghimpun, dan mengolah informasi yang tertuang dalam Surat Pemberitahuan (SPT) yang diisi oleh Wajib Pajak sesuai dengan sistem self assessment. Dalam setiap pemeriksaan diperlukan informasi yang dapat dibuktikan dan standar atau kriteria yang dapat dipakai pemeriksa sebagai pegangan untuk melakukan evaluasi terhadap informasi yang diperoleh.

16

3) Mengumpulkan dan mengevaluasi bahan bukti, maksudnya adalah segala informasi yang dipergunakan oleh pemeriksa pajak untuk menentukan informasi terukur yang diperiksa melalui evaluasi agar sesuai dengan kriteria yang telah ditetapkan.

4) Pemeriksa yang kompeten dan independen, yaitu setiap pemeriksa pajak harus memiliki pengetahuan, sikap, dan keterampilan yang cukup agar dapat memahami kriteria yang dipergunakan.

2.1.2.3Tujuan Pemeriksaan Pajak

Tujuan pemeriksaan pajak menurut Erly Suandy (2011:204) adalah sebagai berikut:

1) Menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan, dan pembinaan kepada Wajib Pajak. Pemeriksaan dapat dilakukan dalam hal:

(a) Surat Pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak;

(b) Surat Pemberitahuan Tahunan Pajak Penghasilan menunjukkan rugi; (c) Surat Pemberitahuan tidak disampaikan atau disampaikan tidak pada

waktu yang telah ditetapkan;

(d) Surat Pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak;

17

2) Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundangundangan perpajakan. Pemeriksaan meliputi pemeriksaan yang dilakukan dalam rangka:

(a) Pemberian Nomor Pokok Wajib Pajak secara jabatan; (b) Penghapusan Nomor Pokok Wajib Pajak;

(c) Pengukuhan atau pencabutan Pengukuhan Pengusaha Kena Pajak; (d) Wajib Pajak mengajukan keberatan;

(e) Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

(f) Pencocokan data dan atau/alat keterangan;

(g) Penentuan Wajib Pajak berlokasi di daerah terpencil;

(h) Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai; 2.1.2.4Jenis-Jenis Pemeriksaan Pajak

Jenis pemeriksaan pajak menurut Siti Kurnia Rahayu (2013: 264-273) dibagi menjadi:

1) Pemeriksaan Rutin

Pemeriksaan rutin adalah pemeriksaan yang bersifat rutin yang dilakukan terhadap wajib pajak yang berhubungan dengan pemenuhan hak dan kewajiban perpajakan wajib pajak bersangkutan.

2) Pemeriksaan Kriteria Seleksi

18

skor risiko tingkat kepatuhan secara komputerisasi. 3) Pemeriksaan Khusus

Pemeriksaan khusus dilakukan berdasarkan analisis resiko (risk based audit) terhadap data dan informasi yang diterima.

2.1.2.5Ruang Lingkup Pemeriksaan Pajak

Ruang lingkup pemeriksaan menurut Siti Kurnia Rahayu (2013: 262-263) dibedakan berdasarkan ruang lingkup cakupannya yaitu terdiri dari pemeriksaan lapangan dan pemeriksaan kantor.

1) Pemeriksaan Lapangan

Pemeriksaan lapangan yaitu pemeriksaan yang dilakukan terhadap wajib pajak di tempat kedudukan/kantor, tempat usaha (pabrik), atau pun pekerjaan bebas, domisili atau tempat tinggal. Pemeriksaan lapangan dapat meliputi satu jenis pajak atau seluruh jenis pajak untuk tahun berjalan atau tahun-tahun sebelumnya. Jangka waktu pemeriksaan yaitu 4 bulan sejak terbitnya Surat Perintah Pemeriksaan (SP2) sampai dengan penerbitan Laporan Hasil Pemeriksaan (LHP) dan dapat diperpanjang menjadi 8 bulan.

2) Pemeriksaan Kantor

19

2.1.2.6Indikator Pemeriksaan Pajak

Indikator pemeriksaan pajak dalam penelitian ini menggunakan dasar sebagai berikut:

Objek pemeriksaan pajak adalah Surat Pemberitahuan yang disampaikan oleh wajib pajak (Erly Suandy, 2011:103). Setiap Surat Pemberitahuan yang telah dilaporkan wajib pajak ke KPP tempatnya terdaftar harus diteliti dan atau diperiksa aparat perpajakan, apabila ditemukan pelanggaran formal maka Wajib Pajak akan dikenakan sanksi administrasi perpajakan yang bisa berupa denda atau bunga yang akan ditagih oleh pihak fiskus dengan Surat Ketetapan Pajak (SKP) (Diana Sari, 2013:227).

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2013:52-56) terdapat macam-macam Surat Ketetapan Pajak (SKP) adalah sebagai berikut:

a) “Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar. SKPKB diterbitkan tehadap wajib pajak yang nyata-nyata atau berdasarkan hasil pemeriksaan tidak memenuhi kewajiban formal dan kewajiban material Perpajakan.

b) Surat Ketetapan Pajak Lebih Bayar (SKPLB) adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau seharusnya tidak terutang.

c) Surat Ketetapan Pajak Nihil (SKPN) adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak”.

20

(SKPLB), Surat Ketetapan Pajak Kurang Bayar (SKPKB) dan Surat Ketetapan Pajak Nihil (SKPN). Dari tiga jenis SKP tersebut, SKPKB dapat menambah penerimaan pajak, maka dari itu indikator untuk pemeriksaan pajak dalam penelitian ini adalah Surat Ketetapan Pajak yang diterbitkan oleh fiskus yang berupa jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) tahun 2012-2015.

2.1.3 Penerimaan Pajak

2.1.3.1Pengertian Penerimaan Pajak

Berdasarkan Undang-undang Nomor 4 Tahun 2012 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012 (2012:3), penerimaan perpajakan adalah sebagai berikut:

“Semua penerimaan negara yang terdiri atas pajak dalam negeri dan pajak

perdagangan internasional”.

Sedangkan penerimaan pajak menurut John Hutagaol (2007:325) adalah sebagai berikut:

“Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat”.

Kemudian penerimaan pajak menurut Siti Kurnia Rahayu (2013:25) adalah sebagai berikut:

“Pajak sebagai salah satu pos penerimaan negara untuk pembangunan yang

21

Kemudian penerimaan pajak menurut Suryadi (2006:105) adalah sebagai berikut:

“Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

Berdasarkan beberapa pendapat diatas, dapat diartikan bahwa penerimaan pajak adalah penerimaan negara secara terus-menerus yang berasal pajak dalam negeri dan pajak perdagangan internasional yang dapat dikembangkan secara optimal untuk sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan.

2.1.3.2Jenis-jenis Pajak

Jenis-jenis pajak yang termasuk kedalam penerimaan pajak antara lain yaitu: 1) Pajak Penghasilan (PPh)

22

Jenis- jenis Pajak Penghasilan : a) PPh Pasal 21

Bedasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No. 36 Tahun 2008 Pajak Penghasilan Pasal 21 adalah:

“salah satu jenis pelunasan PPh dalam tahun berjalan, melaui pemotongan oleh pihak ketiga (yaitu pemberi kerja/ bendaharawan pemerintah/ dana pensiun/ badan lain/ penyelenggara pemerintah) yang merupakan anjuran pajak yang boleh dikreditkan terhadap PPh yang terutang untuk tahun pajak bersangkutan, kecuali PPh yang bersifat final.”

b) PPh Pasal 22

Bedasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No. 36 Tahun 2008 Pajak Penghasilan Pasal 22 adalah:

“salah satu jenis pelunasan PPh dalam tahun berjalan melalui pemungutan pihak ketiga, yang merupakan angsuran pajak yang boleh dikreditkan terhadap PPh yang terutang untuk tahun pajak yang bersangkutan, kecuali PPh yang bersifat final.”

c) PPh Pasal 23

Bedasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No. 36 Tahun 2008 Pajak Penghasilan Pasal 23 adalah:

“salah satu jenis pelunasan PPh dalam tahun berjalan melalui pemotongan pihak ketiga, yang merupakan angsuran pajak yang boleh dikreditkan terhadap PPh yang terutang untuk tahun Pajak yang bersangkutan, kecuali PPh yang bersifat final.”

d) PPh Pasal 24

23

“salah satu jenis pelunasan PPh dalam tahun berjalan yang merupakan pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh WP dalam negeri boleh dikreditkan terhadap pajak yang terutang berdasarkan UU PPh dalam tahun pajak yang sama.”

e) PPh Pasal 25

Bedasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No. 36 Tahun 2008 Pajak Penghasilan Pasal 25 adalah:

“salah satu jenis pelunasan PPh dalam tahun pajak berjalan yang pembayarannya oleh WP sendiri yang dilakukan setiap bulan/masa lain, yang merupakan angsuran PPh dalam tahun berjalan yang boleh dikreditkan terhadap PPh yang bersangkutan, kecuali pembayaran PPh yang bersifat final.”

f) PPh Pasal 26

Bedasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No. 36 Tahun 2008 Pajak Penghasilan Pasal 26 adalah:

“Penghasilan dengan nama dan dalam bentuk apapun, yang dibayarkan atau yang terhutang oleh badan Pemerintah, Badan Usaha Milik Negara dan daerah dengan nama dan dalam bentuk apapun atau oleh Wajib Pajak dalam negeri lainnya kepada Wajib Pajak luar negeri”

2) Pajak Pertambahan Nilai (PPN)

Menurut UU No. 42 Tahun 2009, mendefinisikan yaitu:

“Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di

Daerah Pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi.”

3) Pajak Penjualan atas Barang Mewah (PPn BM)

24

“Pajak Penjualan atas Barang Mewah adalah pajak yang dikenakan atas

konsumsi Barang Kena Pajak yang tergolong mewah di dalam Daerah Pabean.”

4) Bea Meterai

Menurut UU No. 13 Tahun 1985, mendefinisikan yaitu :

“Bea Meterai adalah pajak yang dikenakan atas dokumen, seperti surat perjanjian, akta notaris, serta kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah uang atau nominal diatas jumlah tertentu sesuai dengan ketentuan.”

5) Pajak Bumi dan Bangunan (PBB)

Menurut UU No. 12 Tahun 1985, mendefinisikan yaitu :

“PBB adalah pajak yang dikenakan atas kepemilikan atau pemanfaatan tanah dan atau bangunan. PBB merupakan Pajak Pusat namun demikian hampir seluruh realisasi penerimaan PBB diserahkan kepada Pemerintah Daerah baik Propinsi maupun Kabupaten/Kota.” 2.1.3.3Faktor-faktor yang Mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010: 27-29) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah:

1) Kejelasan, kepastian dan kesederhanaan peraturan perundang-undangan perpajakan.

25

mudah dipahami tentunya hak dan kewajiban perpajakan wajib pajak dapat dilaksankan secara efektif dan efisien. Dengan demikian hal ini akan memperlancar penerimaan negara dari sektor pajak. Kesadaran dan kepatuhan pemenuhan kewajiban perpajakan akan terbentuk dengan peraturan yang tidak berbelit-belit. Prosedur yang tidak rumit dengan formulir yang mudah dimengerti pengisiannya oleh wajib pajak.

2) Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan.

Kebijakan pemerintah dalam implementasi undang-undang perpajakan merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi. Kebijakan dalam hal ini adalah dengan adanya keputusan menteri keuangan maupun surat edaran dari DJP untuk hal-hal tertentu dalam perpajakan yang tidak dijelaskan secara rinci dalam undang-undang. Pemerintah diberikan asas Freies Ermessen (kebebasan bertindak) dalam bentuk tertulis yang berupa peraturan kebijaksanaan, berupa peraturan lain yang menjelaskan petunjuk pelaksanaan peraturan perundang-undangan.

3) Sistem administrasi perpajakan yang tepat

26

dalam organisasi pengadministrasian (Kantor Pelayanan Pajak) sebagai Operating Arms dari pemerintah harus memiliki sistem administrasi pajak yang tepat.

4) Pelayanan

Kualitas pelayanan yang dilakukan pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak. Kualitas pelayanan yang dimaksud adalah memberikan pelayanan prima kepada wajib pajak dalam mengoptimalkan penerimaan Negara.

5) Kesadaran dan pemahaman warga negara

Rasa nasionalisme tinggi, kepedulian kepada bangsa dan negara serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan.

6) Kualitas petugas pajak (intelektual, keterampilan, integritas, moral tinggi) Kualitas petugas sangat menentukan efektivitas undang-undang dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien dan efektif dalam hal kecepatan, tepat dan keputusan yang adil. Petugas pajak yang berhubungan dengan masyarakat pembayar pajak harus memiliki intelektualitas tinggi, terlatih baik, digaji baik dan bermoral tinggi.

2.1.3.4Indikator Penerimaan Pajak

27

“Semua penerimaan negara yang terdiri atas pajak dalam negeri dan pajak

perdagangan internasional”.

Kemudian juga menggunakan dasar pemikiran Waluyo (2011: 2) adalah sebagai berikut:

“Untuk dapat merealisasikan tujuan pemerintah untuk meningkatkan

kesejahteraan rakyat dibutuhkan dana yaitu dengan menggali sumber dana yang berasal dari pajak”.

Berdasarkan pemikiran tersebut, indikator dari penerimaan pajak adalah jumlah penerimaan negara yang berasal dari pajak atau realisasi penerimaan pajak pada tahun 2012-2015 di Direktorat Jendral Pajak (DJP) Kanwil Bandung.

2.2 Kerangka Pemikiran

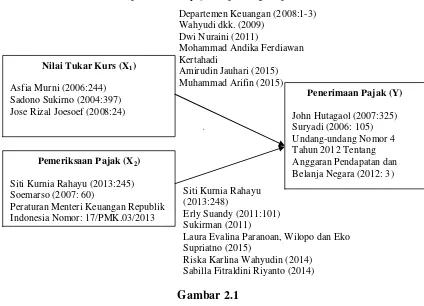

2.2.1 Pengaruh Nilai Tukar Kurs terhadap Penerimaan Pajak Menurut Wahyudi dkk. (2009) menyatakan bahwa:

“Upaya untuk meningkatkan penerimaan pajak dalam APBN dapat dilakukan melalui faktor internal maupun eksternal. Faktor internal meliputi kebijakan dibidang perpajakan dan faktor eksternal meliputi perkembangan ekonomi makro, seperti pengaruh variabel ekonomi makro yang salah satunya berupa nilai tukar rupiah. Karena fluktuasi ekonomi dapat mempengaruhi kestabilan penerimaan pajak.”

Menurut Departemen Keuangan (2008:1-3) bahwa :

28

Hal ini juga didukung oleh penelitian sebelumnya tentang pengaruh Nilai Tukar Kurs terhadap penerimaan pajak yang dilakukan Dwi Nuraini (2011) yaitu Nilai tukar rupiah berpengaruh negatif secara signifikan terhadap penerimaan PPN.

Menurut Mohammad Andika Ferdiawan, Kertahadi dan Amirudin Jauhari (2015) dalam penelitiannya yaitu Nilai tukar kurs berpengaruh terhadap variabel dependen penerimaan pajak penghasilan.

Menurut Muhammad Arifin (2015) dalam penelitiannya yaitu Hasil regresi menunjukkan bahwa semua variabel bebas (Ketimpangan Pendapatan, Inflasi, Nilai Tukar Rupiah) secara simultan berpengaruh terhadap penerimaan Pajak Pertambahan Nilai.

2.2.2 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak Menurut Siti Kurnia Rahayu (2013:248) Sebagai berikut :

“Tujuan kebijakan Pemeriksaan Pajak secara tidak langsung menjadi aspek

pendorong untuk meningkatkan penerimaan negara dari pajak.” Menurut Erly Suandy (2011:101) sebagai berikut :

“Tujuan utama dari pemeriksaan pajak adalah meningkatkan kepatuhan (tax

compliance, melalui upaya-upaya penegakan hukum (law enforcement)

sehingga dapat meningkatkan penerimaan pajak”.

Hal ini juga didukung oleh penelitian sebelumnya tentang pengaruh

29

Menurut Laura Evalina Paranoan, Wilopo dan Eko Supriatno (2015) dalam penelitiannya yaitu pemeriksaan pajak berpengaruh signifikan terhadap penerimaan pajak.

Menurut Riska Karlina Wahyudin (2014) dalam penelitiannya yaitu pemeriksaan pajak memberikan pengaruh terhadap penerimaan pajak.s

Menurut Sabilla Fitraldini Riyanto (2014) dalam penelitiannya yaitu pemeriksaan pajak berpengaruh positf signifikan terhadap Penerimaan Pajak.

Berdasarkan uraian diatas, penulis menyajikan paradigma penelitian dibawah ini :

Pemeriksaan Pajak (X2)

Siti Kurnia Rahayu (2013:245)

30

Tabel 2.1 Penelitian Terdahulu No Nama Peneliti /

Tahun

Judul Penelitian Hasil Penelitian 1 Dwi Nuraini /

31

2.3 Hipotesis

Menurut Sugiyono (2012 : 64) dikemukakan pengertian hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan”.

Hipotesis merupakan jawaban sementara yang diberikan penulis. Berdasarkan penjelasan dan paradigma penelitian diatas, penulis merumuskan hipotesis sebagai berikut:

79 BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan fenomena dalam latar belakang masalah, rumusan masalah, kerangak pikir, hipotesis dan hasil penelitian yang telah diuraikan pada bab sebelumnya mengenai pengaruh nilai tukar kurs dan pemeriksaan pajak terhadap penerimaan pajak di Kantor Pelayanan Pajak (KPP) Pratama Cianjur periode 2012-2015, maka dapat ditarik kesimpulan sebagai berikut:

1) Nilai Tukar Kurs Indonesia berpengaruh terhadap Penerimaan Pajak, dimana setiap melemahnya nilai tukar kurs Indonesia maka akan meningkatnya penerimaan pajak. Besarnya pengaruh nilai tukar kurs terhadap penerimaan pajak belum optimal, hal ini dikarenakan fluktuatifnya nilai tukar kurs dan tidak stabil. Fluktuatifnya nilai tukar kurs Indonesia dipengaruhi oleh kuantitas dan besarnya transaksi ekspor dan impor, fluktuatifnya inflasi serta kondisi politik.

80

5.2 Saran

Berdasarkan fenomena, rumusan masalah, hipotesis dan pembahasan hasil penelitian mengenai nilai tukar kurs dan pemeriksaan pajak terhadap penerimaan pajak, maka peneliti akan memberikan beberapa saran sebagai berikut :

1) Saran Praktis / Operasional

a. Nilai Tukar Kurs Indonesia sebaiknya tidak fluktuatif dengan cara menstabilkan ekonomi di Indonesia dari semua sektor (internal/eksternal), menekan penggunaan valuta asing, memaksimalkan penggunaan rupiah, memaksimalkan pengelolaan berbagai industri dalam negeri, seperti minyak bumi, barang-barang elektronik di mana bahan bakunya banyak ditambang di Indonesia, barang otomotif, obat-obatan, alat-alat transportasi serta memberlakukan surat edaran tentang kewajiban penggunaan rupiah dalam setiap transaksi di wilayah Negara Kesatuan Republik Indonesia (NKRI).

81

2) Saran Akademis

a. Penelitian Selanjutnya

Untuk peneliti selanjutkan yang akan meneliti variabel Nilai Tukar Kurs, Pemeriksaan Pajak, dan Penerimaan Pajak lebih baik mencari indikator lain dalam meneliti variabel tersebut. Peneliti juga berharap penelitan ini dapat berguna bagi penelitian selanjutnya dalam bidang perpajakan, sehingga dunia perpajakan Indonesia lebih maju. Serta menambah populasi dan sampel agar dapat semakin mewakili variabel yang diteliti.

b. Pengembangan Ilmu