ASPEK HUKUM PEMBEBANAN JAMINAN FIDUSIA ANTARA

PERUSAHAAN PEMBIAYAAN DENGAN NASABAH (STUDI

PADA PT. DIPO STAR FINANCE CABANG MEDAN)

S K R I P S I

Diajukan untuk Memenuhi dan Melengkapi Syarat-syarat untuk Memperoleh

Gelar Sarjana Hukum

Oleh:

NIM: 100200163

WINDA AGUSTINA S

DEPARTEMEN HUKUM KEPERDATAAN PROGRAM KEKHUSUSAN HUKUM PERDATA BW

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ASPEK HUKUM PEMBEBANAN JAMINAN FIDUSIA ANTARA

PERUSAHAAN PEMBIAYAAN DENGAN NASABAH (STUDI

PADA PT. DIPO STAR FINANCE CABANG MEDAN)

S K R I P S I

Diajukan untuk Memenuhi dan Melengkapi Syarat-syarat untuk Memperoleh

Gelar Sarjana Hukum Oleh:

NIM: 100200163

WINDA AGUSTINA S

Disetujui Oleh :

Ketua Departemen Hukum Keperdataan

NIP: 19660303 198508 1 001 DR.HASIM PURBA, S.H.,M.HUM

DOSEN PEMBIMBING I DOSEN PEMBIMBING II

Prof. Dr. Tan Kamello, SH, MS

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

berkah dan rahmat yang telah diberikan-Nya selama ini, sehingga Penulis bisa

menyelesaikan karya tulis skripsi ini dengan baik.

Penulisan Skripsi yang berjudul: Aspek Hukum Pembebanan Jaminan

Fidusia Antara Perusahaan Pembiayaan Dengan Nasabah (Studi Pada PT. Dipo

Star Finance Cabang Medam) adalah guna memenuhi persyaratan untuk

memperoleh gelar Sarjana Hukum (SH) di Fakultas Hukum Universitas Sumatera

Utara.

Penulis menyadari bahwa hasil penulisan skripsi ini masih jauh dari

kesempurnaan. Oleh karenanya, penulis sangat mengharapkan adanya saran dan kritik

dari para pembaca skripsi ini. Kelak dengan adanya saran dan kritik tersebut, maka

penulis akan dapat menghasilkan karya tulis yang lebih baik dan berkualitas, baik dari

segi substansi maupun dari segi cara penulisannya.

Penulis juga ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. Runtung Sitepu, S.H., M. Hum., selaku Dekan Fakultas Hukum

Universitas Sumatera Utara (USU).

2. Prof. Dr. Budiman Ginting, S.H., M.Hum., selaku Pembantu Dekan I Fakultas

3. Bapak Syarifuddin Hasibuan, S.H., M.Hum.,DFM, selaku Pembantu Dekan II

Fakultas Hukum Universitas Sumatera Utara (USU).

4. Bapak Dr. OK Saidin, S.H., M.Hum., selaku Pembantu Dekan III Fakultas

Hukum Universitas Sumatera Utara (USU).

5. Bapak Dr. Hasim Purba, S.H., M.Hum., selaku Ketua Departemen Hukum

Keperdataan Fakultas Hukum USU.

6. Ibu Rabiatul Syariah, S.H., M.Hum., selaku Sekretaris Departemen Hukum

Keperdataan Fakultas Hukum USU.

7. Bapak Prof. Dr. Tan Kamello, SH, MS, selaku Guru Besar Hukum Perdata dan

Dosen Pembimbing I. Ucapan terima kasih sebesar-besarnya atas segala ilmu,

bantuan, kritikan, saran, bimbingan, dan dukungan yang sangat berarti dan

bermanfaat hingga selesainya penyusunan skripsi ini.

8. Bapak Syamsul Rizal, SH, M.Hum, selaku Ketua Program Khusus Hukum

Perdata BW dan Dosen Pembimbing II. Ucapan terima kasih sebesar-besarnya

atas segala ilmu, bantuan, kritikan, saran, bimbingan, dan dukungan yang sangat

berarti dan bermanfaat hingga selesainya penyusunan skripsi ini

9. Bapak Dr. Ramlan Yusuf Rangkuti, MA. Ucapan terima kasih sebesar-besarnya

atas segala bantuan sejak baru menjadi mahasiswa sampai sekarang selesai

menyelesaikan pendidikan.

11. Para Dosen, Asisten Dosen, dan seluruh staf administrasi di Fakultas Hkum

Universitas Sumatera Utara yang telah berjasa mendidik dan membantu Penulis

dalam menyelesaikan skripsi ini.

12. Kedua orang tua Penulis, Drs. Sada Arih Sembiring, SH. MH dan Ratmita br.

Surbakti, yang telah membesarkan, mendidik, dan mendukung Penulis hingga

bisa menyelesaikan pendidikan formal Strata Satu (S1) ini.

13. Kakak dan Adik-adik Penulis yang selama ini banyak mendukung Penulis dalam

proses perkuliahan di Fakultas Hukum Universitas Sumatera Utara.

14. Bapak Eben Heiser, SH dan keluarga beserta pegawai yang telah membantu

Penulis selama riset di Kantor Notaris.

15. Bapak Muhammad Hendra, SH, MH, selaku senior legal staff PT. Dipo Star

Finance Cabang Medan atas informasi dan telah membantu Penulis selama riset

di PT. Dipo Star Finance Cabang Medan.

16. Sahabat-sahabat Penulis, Kelkeisa Putri Haloho, Nova Iasha Kalo, Umar Ismail

Sipahutar dan Windy Febrina yang selalu bersama Penulis dalam suka maupun

duka pada saat menjalani masa perkuliahan.

17. Kepada teman seperjuangan stambuk 2010 Fakultas Hukum USU, teman-teman

Grup H, kita-kita Grup D, teman-teman departemen Hukum Perdata BW dan

teman-teman lainnya yang tidak bisa disebutkan satu persatu yang telah

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna oleh akrena

keterbatasan Penulis dalam pengetahuan. Oleh karena itu Penulis bersedia menerima

kritik dan saran yang membangun guna melengkapi skripsi ini agar menjadi lebih

baik lagi. Akhir kata Penulis berharap semoga skripsi ini dapat bermanfaat bagi

semua pihak yang membutuhkan.

Medan, 4 April 2014

Penulis

Winda Agustina S

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... v

ABSTRAK ... ix

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

E. Metode Penelitian ... 8

F. Keaslian Penulisan ... 12

G. Sistematika Penulisan ... 13

BAB II TINJAUAN HUKUM JAMINAN FIDUSIA MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 1999 A. Pengertian, Ruang Lingkup, dan Sejarah Jaminan Fidusia... 15

B. Prinsip-Prinsip Jaminan Fidusia... 25

C. Sifat dan Ciri Jaminan Fidusia ... 28

D. Pembebanan dan Pendaftaran Jaminan Fidusia 34

E. Berakhirnya Jaminan Fidusia ... 46

BAB III TINJAUAN HUKUM PERJANJIAN PEMBIAYAAN KONSUMEN

A. Pengertian dan Sejarah Lahirnya Perjanjian

Pembiayaan Konsumen... … 52

B. Dasar Hukum Perjanjian Pembiayaan Konsumen 57

C. Para Pihak dalam Perjanjian Pembiayaan Konsumen 72

D. Hak dan Kewajiban Para Pihak dalam Perjanjian Pembiayaan

Konsumen ... 74

BAB IV PEMBEBANAN JAMINAN FIDUSIA ANTARA PERUSAHAAN PEMBIAYAAN DENGAN NASABAH DALAM PRAKTIK DAN BISNIS PERDATA (STUDI PADA PT. DIPO STAR FINANCE)

A. Pelaksanaan Pembebanan Jaminan Fidusia pada PT. Dipo

Star Finance Cabang Medan... 78

B. Akibat Hukum Pembebanan Jaminan Fidusia yang Tidak

Didaftarkan... 88

C. Hambatan-Hambatan yang Dihadapi Para Pihak Ketika

Melakukan Pengikatan Perjanjian Pembebanan Jaminan

Fidusia………. 98

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 101

B. Saran... 103

DAFTAR PUSTAKA

ABSTRAK Winda Agustina S∗1

Tan Kamello∗∗ Syamsul Rizal∗∗∗

Perkembangan ekonomi dewasa ini diikuti juga dengan perkembangan perusahaan pembiayaan yang memberikan fasilitas pembiayaan kepada masyarakat. PT. Dipo Star Finance Cabang Medan adalah salah satu perusahaan pembiayaan yang menawarkan salah satu produknya yaitu pembiayaan konsumen (consumer finance) terhadap kendaraan bermotor. Untuk melindungi perusahaan pembiayaan atas fasilitas pembiayaan yang telah diberikan kepada Nasabah, maka digunakan lembaga Jaminan Fidusia. Undang-Undang Jaminan Fidusia mensyaratkan pembebanan Jaminan Fidusia tersebut dilakukan dengan Akta Notaris. Permasalahan dalam skripsi ini adalah Bagaimana pelaksanaan pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan, Bagaimana akibat hukum pembebanan Jaminan Fidusia yang tidak didaftarkan dan Apa saja hambatan yang dihadapi para pihak dalam melakukan pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan.

Penelitian ini dilakukan dengan metode deskriptif analitis dengan menggunakan pendekatan hukum normatif dan empiris. Teknik pengumpulan data yang digunakan adalah penelitian kepustakaan (library research) dan penelitian lapangan (field research) yang dilakukan dengan wawancara langsung pada PT. Dipo Star Finance Cabang Medan.

Hasil penelitian menunjukkan bahwa pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan dilakukan dengan Akta Notaris, Akibat hukum pembebanan Jaminan Fidusia yang tidak didaftarkan adalah Perusahaan Pembiayaan tidak dapat melakukan penarikan terhadap benda Jaminan Fidusia berupa kendaraan bermotor. Hambatan yang dihadapi Perusahaan Pembiayaan adalah adanya Nasabah yang memberikan identitas palsu atau keterangan yang tidak benar kepada perusahaan pembiayaan, Nasabah yang kurang mengerti istilah Jaminan Fidusia beserta akibat hukumnya dan Notaris yang melihat bahwa masih banyak kreditur selaku Penerima Fidusia melakukan pembebanan Jaminan Fidusia di bawah tangan dan tidak melakukan Pendaftaran Jaminan Fidusia.

Namun hendaknya pengaturan Jaminan Fidusia dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia harus bersifat lebih tegas dengan melakukan revisi mengenai kewajiban untuk melakukan pembebanan Jaminan Fidusia dengan Akta Notaris dan kewajiban pendaftaran Jaminan Fidusia guna menciptakan kepastian hukum bagi para pihak yang berkepentingan.

ABSTRAK Winda Agustina S∗1

Tan Kamello∗∗ Syamsul Rizal∗∗∗

Perkembangan ekonomi dewasa ini diikuti juga dengan perkembangan perusahaan pembiayaan yang memberikan fasilitas pembiayaan kepada masyarakat. PT. Dipo Star Finance Cabang Medan adalah salah satu perusahaan pembiayaan yang menawarkan salah satu produknya yaitu pembiayaan konsumen (consumer finance) terhadap kendaraan bermotor. Untuk melindungi perusahaan pembiayaan atas fasilitas pembiayaan yang telah diberikan kepada Nasabah, maka digunakan lembaga Jaminan Fidusia. Undang-Undang Jaminan Fidusia mensyaratkan pembebanan Jaminan Fidusia tersebut dilakukan dengan Akta Notaris. Permasalahan dalam skripsi ini adalah Bagaimana pelaksanaan pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan, Bagaimana akibat hukum pembebanan Jaminan Fidusia yang tidak didaftarkan dan Apa saja hambatan yang dihadapi para pihak dalam melakukan pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan.

Penelitian ini dilakukan dengan metode deskriptif analitis dengan menggunakan pendekatan hukum normatif dan empiris. Teknik pengumpulan data yang digunakan adalah penelitian kepustakaan (library research) dan penelitian lapangan (field research) yang dilakukan dengan wawancara langsung pada PT. Dipo Star Finance Cabang Medan.

Hasil penelitian menunjukkan bahwa pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan dilakukan dengan Akta Notaris, Akibat hukum pembebanan Jaminan Fidusia yang tidak didaftarkan adalah Perusahaan Pembiayaan tidak dapat melakukan penarikan terhadap benda Jaminan Fidusia berupa kendaraan bermotor. Hambatan yang dihadapi Perusahaan Pembiayaan adalah adanya Nasabah yang memberikan identitas palsu atau keterangan yang tidak benar kepada perusahaan pembiayaan, Nasabah yang kurang mengerti istilah Jaminan Fidusia beserta akibat hukumnya dan Notaris yang melihat bahwa masih banyak kreditur selaku Penerima Fidusia melakukan pembebanan Jaminan Fidusia di bawah tangan dan tidak melakukan Pendaftaran Jaminan Fidusia.

Namun hendaknya pengaturan Jaminan Fidusia dalam Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia harus bersifat lebih tegas dengan melakukan revisi mengenai kewajiban untuk melakukan pembebanan Jaminan Fidusia dengan Akta Notaris dan kewajiban pendaftaran Jaminan Fidusia guna menciptakan kepastian hukum bagi para pihak yang berkepentingan.

BAB I

PENDAHULUAN

A. Latar Belakang

Penggunaan lembaga jaminan sudah sangat populer dan sudah tidak asing

lagi di masyarakat dan lembaga jaminan memiliki peran penting dalam rangka

pembangunan perekonomian Indonesia. Untuk melakukan pembangunan dalam

segala bidang, maka dibutuhkan sejumlah dana dan dana tersebut lazimnya disalurkan

melalui sektor perbankan yang memberikan fasilitas kredit kepada nasabah peminjam

(debitur). Dana yang disalurkan tersebut tentunya harus dilindungi dan oleh karena

itu diperlukan adanya suatu lembaga jaminan untuk mengikat debitur selaku

penerima dana demi keamanan pemberian kredit tersebut.

Pemberian kredit adalah salah satu jasa keuangan yang diberikan oleh

lembaga keuangan. Secara garis besar lembaga keuangan dapat diklasifikasikan

menjadi 3 (tiga) kelompok besar, yaitu Lembaga Keuangan Bank, Lembaga

Keuangan Bukan Bank (LKBB), dan Lembaga Pembiayaan.2

Pada masa sekarang ini, pemberian sejumlah dana tidak hanya dilakukan oleh

lembaga keuangan bank saja, tetapi juga berkembang dalam lembaga pembiayaan.

Masyarakat selalu membutuhkan dana untuk memenuhi kebutuhan dan membutuhkan

suatu lembaga yang cukup ampuh untuk menanggulangi keperluan dana di

2

masyarakat selain dari bank, dan lembaga pembiayaan dianggap mampu untuk

menanggulangi kebutuhan masyarakat tersebut.

Lembaga pembiayaan ini kegiatan usahanya lebih menekankan pada fungsi

pembiayaan, yaitu dalam bentuk penyediaan dana atau barang modal dengan tidak

menarik dana secara langsung dari masyarakat.3 Lembaga pembiayaan memberikan

fasilitas pembiayaan kepada debitur, yang merupakan nasabah dari perusahaan

pembiayaan tersebut. Adapun lembaga pembiayaan terdiri dari:4

1. Perusahaan Pembiayaan;

2. Perusahaan Modal Ventura;

3. Perusahaan Pembiayaan Infrastruktur.

Salah satu lembaga pembiayaan yang berkembang dan diminati masyarakat

pada saat ini adalah perusahaan pembiayaan. Adapun kegiatan yang dilakukan oleh

perusahaan pembiayaan terdiri dari :5

1. Sewa Guna Usaha;

2. Anjak Piutang;

3. Usaha Kartu Kredit; dan/atau

4. Pembiayaan Konsumen.

Dalam memberikan fasilitas pembiayaan, perusahaan pembiayaan selaku

kreditur juga akan memastikan bahwa fasilitas pembiayaan yang diberikan kepada

nasabah akan dapat dilunasi sesuai dengan jumlah dan waktu yang telah disepakati,

3

Sunaryo, Hukum Lembaga Pembiayaan, (Jakarta: Sinar Grafika, 2008), hlm.1.

4

Pasal 2 Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan.

5

baik utang pokok, bunga maupun biaya lainnnya. Untuk menjamin hal tersebut, maka

setelah memperhatikan beberapa prinsip untuk menilai kualitas calon nasabahnya,

perusahaan pembiayaan akan melakukan perjanjian jaminan dengan nasabah.

Untuk memberikan rasa aman dan untuk memastikan pengembalian uangnya,

kreditur tentunya juga akan meminta kepada debitur untuk mengadakan perjanjian

tambahan guna menjamin dilunasinya kewajiban debitur pada waktu yang telah

ditentukan dan disepakati sebelumnya di antara kreditur dan debitur. Jaminan tersebut

dapat diberikan oleh pihak ketiga diluar debitur dalam bentuk perjanjian

penanggungan utang yang merupakan suatu jaminan pembayaran yang bersifat

umum; maupun dalam bentuk penunjukkan satu atau barang-barang tertentu yang

akan dipergunakan sebagai jaminan pelunasan utang yang bersifat khusus. 6

Perjanjian jaminan ini dilakukan untuk memberikan perlindungan kepada

kreditur yang telah memberikan sejumlah uang kepada debitur dan untuk

memberikan kepastian hukum atas kembalinya sejumlah uang tersebut jika debitur

tidak melaksanakan kewajibannya. Apabila debitur tidak memenuhi kewajiban atau

prestasinya, maka debitur telah melakukan wanprestasi. Adapun wanprestasi dari

debitur dapat berupa :

7

1. Tidak melakukan prestasi sama sekali;

2. Debitur memenuhi prestasi, tetapi tidak sesuai dengan yang diperjanjikan; 3. Debitur memenuhi prestasi, tetapi tidak tepat waktu;

4. Melakukan sesuatu yang menurut perjanjian tidak boleh dilakukannya.

6

Gunawan Widjaja & Ahmad Yani, Jaminan Fidusia, (Jakarta: Rajawali Press, 2000), hlm. 2.

7

Perjanjian jaminan tersebut adalah perjanjian yang bersifat accesoir yang

menjamin kuatnya lembaga jaminan tersebut bagi keamanan pemberian kredit oleh

kreditur. Perjanjian jaminan yang bersifat accesoir memperoleh akibat-akibat hukum

seperti halnya perjanjian accesoir yang lain yaitu:8

1. Adanya tergantung pada perjanjian pokok;

2. Hapusnya tergantung pada perjanjian pokok;

3. Jika perjanjian pokok batal – ikut batal;

4. Ikut beralih dengan beralihnya perjanjian pokok;

5. Jika perutangan pokok beralih karena cessi, subrogasi, maka ikut beralih juga tanpa adanya penyerahan khusus

Perjanjian jaminan tersebut isinya tentu mengikuti ketentuan-ketentuan yang

diatur dalam hukum jaminan. Hukum jaminan merupakan salah satu bagian dari

hukum kebendaan yang diatur dalam Buku Kedua Kitab Undang-Undang Hukum

Hukum Perdata (KUH Perdata).

Adapun pengaturan mengenai hukum jaminan selain bersumber dari KUH

Perdata, juga bersumber dari peraturan perundang-undangan lainnya yang diatur di

luar KUH Perdata, di antaranya Undang-Undang Nomor 4 Tahun 1996 tentang Hak

Tanggungan (UUHT) dan Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan

Fidusia (UUJF) dan beberapa peraturan perundangan-undangan lainnya yang

berkaitan dengan lembaga jaminan.

Adapun prinsip-prinsip Hukum Jaminan yang perlu diketahui sebagai dasar

diletakkan dasar tanggung-jawab perdata seseorang terhadap benda jaminan atas

hutang-hutangnya dapat dilihat dalam Pasal 1131 KUH Perdata yaitu, “segala

8

Sri Soedewi Masjhoen Sofwan, Hukum Jaminan di Indonesia Pokok-Pokok Hukum

kebendaan si berhutang, baik yang bergerak maupun yang tidak bergerak, baik yang

sudah ada maupun yang baru akan ada di kemudian hari, menjadi tanggungan untuk

segala perikatannya perseorangan”

Lembaga jaminan yang saat ini berkembang pesat adalah Jaminan Fidusia.

Semula bentuk jaminan ini tidaklah diatur dalam perundang-undangan melainkan

berkembang dengan dasar yurisprudensi. Di Indonesia diatur dalam undang-undang

pada tahun 1999 dengan lahirnya UUJF. Fidusia merupakan pengembangan dari

lembaga gadai, oleh karena itu yang menjadi objek jaminannya yaitu barang bergerak

baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak

khususnya bangunan yang tidak dapat dibebani Hak Tanggungan.9

Sesungguhnya pengikatan benda jaminan kredit akan mengamankan

kepentingan kreditur, begitu pula pengikatan benda Jaminan Fidusia, akan

mengamankan kepentingan pihak perusahaan pembiayaan sebagaimana kreditur atau

penerima fidusia. Seperti diketahui terdapat empat lembaga jaminan yang dapat

dipergunakan untuk mengikat jaminan utang, yaitu Gadai, Hipotik, Hak Tanggungan,

dan Jaminan Fidusia.10

PT. Dipo Star Finance merupakan perusahaan pembiayaan yang memberikan

fasilitas pembiayaan konsumen (consumer finance) pada kendaraan bermotor. Seperti

diketahui bahwa untuk mendukung kebutuhan mobilitas masyarakat yang semakin

9

Muhammad Djumhana, Hukum Perbankan di Indonesia, (Bandung :Citra Aditya Bakti, 2003), hlm. 416.

10

meningkat, maka dibutuhkan kendaraan bermotor untuk mendukung mobilitas

masyarakat tersebut serta dapat meningkatkan taraf hidup masyarakat. PT. Dipo Star

Finance dalam melakukan kegiatan pembiayaan konsumen menggunakan lembaga

Jaminan Fidusia sebagai perjanjian jaminannya, dimana objek jaminan yang berupa

kendaraan bermotor, berada di bawah penguasaan nasabah, sementara perusahaan

pembiayaan memegang BPKB, yang merupakan bukti hak kepemilikan atas

kendaraan bermotor, sebagai jaminan pelunasan atas utang nasabahnya.

Adapun dalam melakukan penggunaan lembaga Jaminan Fidusia pada

kegiatan pembiayaan konsumen menimbulkan akibat hukum bagi para pihak dan

tentunya dalam praktik mengalami hambatan-hambatan tertentu dalam melakukan

penggunaan lembaga Jaminan Fidusia ini.

Dari penjelasan di atas maka penulisan skripsi ini memfokuskan pada judul :

“ASPEK HUKUM PEMBEBANAN JAMINAN FIDUSIA ANTARA

PERUSAHAAN PEMBIAYAAN DENGAN NASABAH (STUDI PADA PT.

DIPO STAR FINANCE CABANG MEDAN).”

B. Permasalahan

Sehubungan dengan judul skripsi di atas maka yang menjadi pokok

permasalahan adalah :

1. Bagaimana pelaksanaan pembebanan Jaminan Fidusia pada PT. Dipo Star

Finance Cabang Medan?

2. Bagaimana akibat hukum dari pembebanan Jaminan Fidusia yang tidak

3. Bagaimana hambatan-hambatan yang dihadapi para pihak ketika proses

pengikatan perjanjian pembebanan Jaminan Fidusia?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dalam penulisan skripsi ini adalah sebagai

berikut:

1. Untuk mengetahui pelaksanaan pembebanan Jaminan Fidusia dalam praktek

pada PT. Dipo Star Finance Cabang Medan.

2. Untuk mengetahui akibat hukum dari pembebanan Jaminan Fidusia yang tidak

didaftarkan.

3. Untuk mengetahui hambatan-hambatan yang dihadapi para pihak ketika

melakukan pengikatan perjanjian pembebanan Jaminan Fidusia.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dalam bidang ilmu

hukum baik teoretis maupun praktis yaitu sebagai berikut :

1. Secara Teoretis

Hasil penelitian ini akan memberikan sumbang saran dalam ilmu pengetahuan

khususnya bagi ilmu tentang hukum Jaminan Fidusia dan lembaga pembiayaan

yang berlaku, terutama yang mengatur tentang aspek hukum pembebanan

Jaminan Fidusia antara perusahaan pembiayaan konsumen dengan nasabah.

2. Secara Praktis

Diharapkan bahwa hasil penelitian ini dapat memberi manfaat untuk diterapkan

Jaminan Fidusia dan perusahaan pembiayaan yang melakukan kegiatan

pembiayaan konsumen, tentang aspek hukum pembebanan Jaminan Fidusia

antara perusahaan pembiayaan dengan nasabah khususnya di PT. Dipo Star

Finance Cabang Medan.

E. Metode Penelitian

Penelitian pada dasarnya merupakan tahapan untuk mencari kembali sebuah

kebenaran sehingga akan dapat menjawab pertanyaan-pertanyaan yang muncul

tentang suatu objek penelitian.11

1. Sifat Penelitian

Metode yang digunakan penulis dalam penelitian ini

untuk mendapatkan data dan informasi yang diperlukan mencakup :

Sifat penelitian ini adalah deskriptif analitis, yaitu menggambarkan semua

gejala dan fakta serta menganalisa permasalahan yang ada sehubungan dengan aspek

hukum pembebanan Jaminan Fidusia antara perusahaan pembiayaan dengan nasabah

yang dihubungkan kepada peraturan yang berlaku.

2. Metode Pendekatan

Penelitian ini mempergunakan pendekatan hukum normatif dan empiris.

Metode pendekatan hukum normatif yaitu dengan meneliti bahan kepustakaan atau

data sekunder yang meliputi buku-buku serta norma-norma hukum yang terdapat

pada peraturan perundang-undangan, asas-asas hukum, kaedah hukum, dan

sistematika hukum serta mengkaji ketentuan perundang-undangan, putusan

pengadilan dan bahan hukum lainnya.12 Penelitian normatif merupakan prosedur dari

sisi normatifnya. Penelitian normatif seringkali disebut dengan penelitian doktrinal

yaitu penelitian yang objek kajiannya adalah dokumen peraturan perundangundangan

dan bahan kepustakaan.13

Metode pendekatan hukum empiris dimaksudkan sebagai usaha mendekati

masalah yang diteliti dengan sifat hukum yang nyata atau sesuai dengan kehidupan

yang nyata dalam masyarakat dan dihubungkan pada analisis terhadap peraturan

perundang-undangan dibidang pembebanan Jaminan Fidusia pada perusahaan

pembiayaan yang melakukan kegiatan pembiayaan konsumen dengan mencari data

secara langsung ke lapangan dengan melakukan wawancara, untuk mencari data-data

yang berhubungan dengan penelitian, dimana data yang diperlukan menerangkan

tentang aspek hukum pembebanan Jaminan Fidusia antara perusahaan pembiayaan

dengan nasabah pada perusahaan pembiayaan PT. Dipo Star Finance Cabang Medan.

3. Teknik Pengumpulan data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan cara-cara

sebagai berikut :

a. Penelitian Kepustakaan (Library Research)

Merupakan data-data yang diperoleh penulis dari buku-buku di perpustakaan

Universitas Sumatera Utara.

b. Penelitian Lapangan (Field Research)

12

Jhonny Ibrahim, Teori dan Metodologi Penelitian Hukum Normatif, (Jakarta : Bayu Media Publishing, 2005), hlm. 36.

13

Merupakan data-data yang diperoleh langsung untuk mengetahui pelaksanaan

pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan, akibat

huku m dari pembebanan Jaminan Fidusia yang tidak didaftarkan, dan

hambatan-hambatan yang dihadapi para pihak ketika proses pengikatan perjanjian

pembebanan Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan.

Penelitian lapangan ini dilakukan di PT. Dipo Star Finance Cabang Medan.

Dalam penelitian ini untuk memanfaatkan data yang ada maka dilakukan dengan

menggunakan metode sebagai berikut :

1) Studi Dokumen

Studi dokumen dilakukan dengan mengumpulkan dan menganalisis

bahan-bahan tertulis yang digunakan dalam peristiwa hukum seperti surat perjanjian,

blanko, kuitansi, dan sebagainya.

2) Wawancara

Wawancara ini dilakukan secara semi struktur dengan menggunakan teknik

dan pedoman wawancara. Wawancara dilakukan dengan pegawai yang terkait

dengan bidang tugasnya masing – masing

4. Sumber Data

a. Data Primer

Data yang diperoleh secara langsung melalui penelitian di lapangan, dalam hal

ini penulis dapat memperoleh data primer dari PT. Dipo Star Finance Cabang

Medan.

Data yang diperoleh dari penelitian kepustakaan yang ada berupa bahan hukum,

data tersebut antara lain :

1) Bahan Hukum Primer

Bahan hukum yang memiliki kekuatan hukum mengikat yang dalam hal ini

berupa peraturan perundang undangan yang terkait untuk itu antara lain :

a. Kitab Undang-Undang Hukum Perdata (KUH Perdata)

b. Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia (UUJF)

c. Peraturan Pemerintah Nomor 86 Tahun 2000 tentang Tata Cara

Pendaftaran Jaminan Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia

d. Peraturan Presiden Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan

e. Peraturan Menteri Keuangan Nomor 130/ PMK. 010/ 2012 tentang

Pendaftaran Jaminan Fidusia Bagi Perusahaan Pembiayaan yang

Melakukan Pembiayaan Konsumen untuk Kendaraan Bermotor dengan

Jaminan Fidusia

2) Bahan Hukum Sekunder

Bahan hukum yang dapat menunjang bahan hukum primer dan dapat

membantu penulis dalam menganalisa dan memahami bahan hukum primer

seperti : Literatur atau hasil penulisan yang berupa hasil penelitian Peraturan

Perundang Undangan, buku-buku, jurnal, makalah, artikel, dan

sumber-sumber lain yang berkaitan dengan objek penelitian.

Bahan hukum yang memberi petunjuk atau penjelas terhadap bahan hukum

primer dan bahan hukum skunder seperti kamus hukum dan Kamus Besar

Bahasa Indonesia

5. Analisis Data

Setelah data primer dan data sekunder diperoleh selanjutnya dilakukan

analisis data yang didapat dengan mengungkapkan kenyataan-kenyataan dalam

bentuk kalimat, terhadap data yang diperoleh dari hasil penelitian tersebut, penulis

menggunakan metode analisis secara kualitatif yaitu uraian terhadap data yang

terkumpul dengan berdasarkan peraturan perundang undangan, pandangan pakar dan

pendapat penulis sendiri. Hasil analisis tersebut ditarik kesimpulan yang

menggambarkan keadaan umum tentang status objek yang diiteliti.

F. Keaslian Penulisan

Pembahasan ini berjudul : Aspek Hukum Pembebanan Jaminan Fidusia

antara Perusahaan Pembiayaan Konsumen dengan Nasabah ( Studi pada PT.

Dipo Star Finance) adalah judul yang belum pernah di bahas oleh pihak manapun

dan belum pernah di publikasikan di media manapun.

Berdasarkan penelusuran perpustakaan dan hasil-hasil pembahasan skripsi

yang sudah ada maupun sedang dilakukan ternyata belum pernah dilakukan

pembahasan skripsi yang berjudul di atas dan ini adalah murni hasil penelitian dan

pemikiran dalam rangka melengkapi tugas memenuhi persyaratan guna memperoleh

G. Sistematika Penulisan

Sistematika penulisan menjadi salah satu metode yang digunakan dalam

penulisan skripsi ini, hal ini bertujuan untuk mempermudah dalam menyusun serta

mempermudah untuk memahami isi dari skripsi ini.

Keseluruhan skripsi ini meliputi 5 (lima) bab yang secara garis besar isi dari bab

– perbab diuraikan sebagai berikut :

BAB PERTAMA: PENDAHULUAN

Dalam bab ini diuraikan mengenai Latar Belakang,

Permasalahan, Tujuan Penulisan, Manfaat Penulisan, Metode

Penelitian, Keaslian Penulisan serta Sistematika Penulisan.

BAB KEDUA : TINJAUAN HUKUM JAMINAN FIDUSIA MENURUT

UNDANG-UNDANG NOMOR 42 TAHUN 1992

Dalam bab ini dibahas mengenai pengertian, ruang lingkup dan

sejarah Jaminan Fidusia, prinsip-prinsip Jaminan Fidusia, sifat

dan ciri Jaminan Fidusia, pembebanan dan pendaftaran

Jaminan Fidusia, berakhirnya Jaminan Fidusia, dan eksekusi

Jaminan Fidusia.

BAB KETIGA : TINJAUAN HUKUM PERJANJIAN PEMBIAYAAN

KONSUMEN MENURUT KITAB UNDANG-UNDANG

HUKUM PERDATA

Dalam bab ini dibahas mengenai pengertian dan sejarah

pembiayaan konsumen, para pihak dalam perjanjian

pembiayaan konsumen, dan hak dan kewajiban para pihak

dalam perjanjian pembiayaan konsumen

BAB KEEMPAT : PEMBEBANAN JAMINAN FIDUSIA ANTARA

PERUSAHAAN PEMBIAYAAN DENGAN NASABAH

DALAM PRAKTIK DAN BISNIS PERDATA (STUDI

PADA PT. DIPO STAR FINANCE CABANG MEDAN)

Dalam bab ini dibahas mengenai pelaksanaan pembebanan

Jaminan Fidusia pada PT. Dipo Star Finance Cabang Medan,

akibat hukum dari pembebanan Jaminan Fidusia yang tidak

didaftarkan, dan hambatan-hambatan yang dihadapi para pihak

ketika melakukan pengikatan perjanjian pembebanan Jaminan

Fidusia.

BAB KELIMA : PENUTUP

Dalam bab ini berisi kesimpulan serta saran – saran dari

BAB II

TINJAUAN HUKUM JAMINAN FIDUSIA MENURUT UNDANG-UNDANG

NOMOR 42 TAHUN 1999

A. Pengertian, Ruang Lingkup dan Sejarah Jaminan Fidusia

Istilah Fidusia berasal dari kata fiduciair atau fides, yang artinya kepercayaan,

yakni penyerahan hak milik atas benda secara kepercayaan sebagai jaminan (agunan)

bagi pelunasan piutang kreditur. Penyerahan hak milik atas benda ini dimaksudkan

hanya sebagai agunan bagi pelunasan hutang tertentu, di mana memberikan

kedudukan yang diutamakan kepada Penerima Fidusia (kreditur) terhadap kreditur

lainnya.14

Ketentuan dalam pasal 1 angka 1 Undang-Undang Nomor 42 Tahun 1999

tentang Jaminan Fidusia ( selanjutnya disingkat dengan UUJF) menyatakan, “Fidusia

adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan

ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam

penguasaan pemilik benda.”

Dari perumusan pasal di atas, maka unsur-unsur fidusia adalah :

1. Pengalihan hak kepemilikan suatu benda;

2. Dilakukan atas dasar kepercayaan;

3. Benda yang dialihkan hak kepemilikannya tetap dikuasai oleh pemilik

benda

14

Dengan demikian dapat diketahui bahwa fidusia adalah penyerahan hak

kepemilikan suatu benda atas dasar kepercayaan (fiduciair) dimana benda yang

dialihkan tetap berada dalam penguasaan pemilik benda (debitur).

Adapun cara penyerahan dan pemindahan kebendaan fidusia dilakukan secara

constitutum possesorium yaitu penyerahan hak kepemilikan saja tanpa dilakukan

penyerahan fisik bendanya. Penyerahan dilakukan secara constitutum possesorium

sebab kebendaan fidusia yang diserahkan dan dipindahtangankan tersebut, tetap

berada dalam penguasaan pemilik asal (pemberi fidusia).15 Bentuk penyerahan

constitutum possesorium ini dikenal dalam praktik, dan tidak dikenal dalam KUH

Perdata, sebab dalam ketentuan Pasal 612 KUH Perdata disebutkan bahwa

penyerahan atas benda bergerak dilakukan secara nyata.16

Selain itu dalam Pasal 1 angka 2 UUJF disebutkan pengertian Jaminan

Fidusia yaitu:

Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan, yang tetap berada dalam penguasaan pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya.

Berdasarkan ketentuan dalam Pasal 1 angka 2 UUJF, maka unsur-unsur

Jaminan Fidusia adalah :

1. Lembaga hak jaminan kebendaan;

15

Ibid, hlm 152.

16

2. Objeknya adalah benda bergerak dan benda tidak bergerak yang tidak

dapat dibebani Hak Tanggungan;

3. Objek jaminan tersebut dimaksudkan sebagai agunan;

4. Untuk pelunasan utang tertentu;

5. Memberikan kedudukan yang diutamakan kepada Penerima Fidusia

terhadap kreditor lainnya.

Pasal 2 UUJF menentukan ruang lingkup berlakunya UUJF yaitu,

“Undang-undang ini berlaku terhadap setiap perjanjian fidusia yang bertujuan untuk

membebani benda dengan Jaminan Fidusia.”

Oleh karena itu setiap perjanjian yang bertujuan membebani benda dengan

Jaminan Fidusia maka tunduk pada UUJF. Dengan demikian Pasal 3 UUJF

menyebutkan bahwa ketentuan dalam Undang-Undang ini tidak berlaku terhadap :

a. Hak Tanggungan yang berkaitan dengan tanah dan bangunan, sepanjang

peraturan perundang-undangan yang berlaku menentukan jaminan atas benda-benda tersebut wajib didaftar. Namun demikian bangunan di atas milik orang lain yang tidak dapat dibebani hak tanggungan berdasarkan Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan dapat dijadikan objek Jaminan Fidusia;

b. Hipotek atas kapal yang terdaftar dengan isi kotorn berukuran 20 (dua

puluh) M3 atau lebih;

c. Hipotek atas pesawat terbang; dan

d. Gadai.

Untuk menentukan objek suatu jaminan, pertama-tama kita harus mengetahui

pembagian klasifikasi benda. Sebagai kita ketahui, benda di dalam KUH Perdata

antara lain dibagi dalam 2 (dua) kelompok besar, yaitu benda bergerak dan benda

(dua) kelompok seperti itu mendapat penjabarannya lebih lanjut dalam Hukum

Jaminan, yaitu untuk masing-masing kelompok benda oleh KUH Perdata diberikan

lembaga jaminannya masing-masing. Untuk benda bergerak disediakan lembaga

jaminan Gadai (Pasal 1150 KUH Perdata dan selanjutnya), sedangkan untuk benda

tetap disediakan lembaga Hipotik (Pasal 1162 KUH Perdata dan selanjutnya).17

Seperti kita ketahui bahwa Jaminan Fidusia merupakan reaksi atas ketentuan

tentang Gadai. Dengan lahirnya UUJF, yaitu dengan mengacu pada pasal 1 butir 2

dan 4 serta pasal 3 UUJF, dapat dikatakan bahwa yang menjadi objek Jaminan

Fidusia adalah benda apa pun yang dapat dimiliki dan dialihkan hak kepemilikannya.

Benda itu dapat berupa benda berwujud maupun tidak berwujud, terdaftar maupun

tidak terdaftar, bergerak maupun tidak bergerak, dengan syarat bahwa benda tersebut

tidak dapat dibebani dengan hak tanggungan sebagaimana dimaksud dalam

Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan atau Hipotek sebagaimana

dimaksud dalam Pasal 314 Kitab Undang-Undang Hukum Dagang jis pasal 1162 dst.

Kitab Undang-Undang Hukum Perdata. 18

Lebih lanjut Pasal 9 ayat 1 UUJF mengatakan bahwa,” Jaminan Fidusia dapat

diberikan 1 (satu) atau lebih satuan atau jenis benda, termasuk piutang, baik yang

telah ada pada saat jaminan diberikan maupun yang diperoleh kemudian.”

Selanjutnya kita tahu, bahwa objek Jaminan Fidusia meliputi baik benda

berwujud maupun benda tidak berwujud, yaitu piutang/tagihan dan tagihan itu

17

J. Satrio, Hukum Jaminan; Hak Kebendaan Fidusia, (Bandung: Citra Aditya Bakti, 2002), hlm. 4.

18

meliputi baik yang sudah ada maupun yang akan ada. Berbicara tentang tagihan yang

akan ada mengingatkan kepada kita akan permasalahan gadai atas tagihan atas nama,

yang dalam prakteknya dilaksanakan dengan cara menceeder (cessie) tagihan yang

bersangkutan kepada kreditur. Karena cessie merupakan penyerahan tagihan batas

nama, agar dengan tagihan itu menjadi hak dari kreditur/cessionaris, maka fidusia

tagihan mempunyai persamaan dengan cessie tagihan. Kedua-duanya merupakan

penyerahan hak milik yang hanya dimaksudkan sebagai jaminan saja. Oleh karenanya

di sini berlaku juga cessie sebagai jaminan.

Untuk menghindarkan kesulitan dan keruwetan di kemudian hari, dalam Pasal

10 UUJF sudah ditetapkan, bahwa:

(1) Jaminan Fidusia meliputi hasil dari Benda yang menjadi objek Jaminan

Fidusia

(2) Jaminan Fidusia meliputi klaim asuransi, dalam hal Benda yang menjadi

objek Jaminan Fidusia diasuransikan

Jaminan Fidusia telah digunakan di Indonesia sejak zaman penjajahan

Belanda sebagai bentuk jaminan yang lahir dari yurisprudensi, yang semula berasal

dari zaman Romawi. Di negeri asalnya tersebut, selain bentuk jaminan, juga sebagai

lembaga titipan.19

Fidusia adalah lembaga yang berasal dari sistem hukum perdata barat, dimana

sistem hukum Indonesia yang mengadopsi sistem hukum Belanda yang didasarkan

atas Asas Konkordansi. Demikian pula dengan sistem hukum Belanda yang juga

19

mengadopsi sistem hukum Prancis, dan sistem hukum Prancis berasal dari hukum

Romawi. Begitulah pertautan hukum yang terjadi sehingga sistem hukum Indonesia

mengenal lembaga Fidusia.

Dalam hukum Romawi lembaga fidusia ini dikenal dengan nama fiducia cum

creditore contracta (artinya janji kepercayaan yang dibuat kreditur). Isi janji yang

dibuat oleh debitur dengan krediturnya adalah debitur akan mengalihkan kepemilikan

atas suatu benda sebagai jaminan utangnya dengan kesepakatan bahwa debitur tetap

akan menguasai secara fisik benda tersebut dan kreditur akan mengalihkan kembali

kepemilikan tersebut kepada debitur bilamana utangnya sudah dibayar lunas. Dengan

demikian berbeda dari pignus (gadai) yang mengharuskan penyerahan secara fisik

benda yang digadaikan. Dalam hal fiducia cum creditor pemberi fidusia tetap

menguasai benda yang menjadi objek fidusia. Dengan tetap menguasai benda

tersebut, pemberi fidusia dapat menggunakan benda dimaksudkan dalam menjalankan

usahanya.20

Dalam perjanjian ini, kekuatan perjanjian hanya sebatas kepercayaan saja dan

tidak memiliki kekuatan hukum. Debitor tidak bisa berbuat apa-apa jika kreditur tidak

mengembalikan hak kepemilikan atas barang jaminan tersebut. Hal ini merupakan

kelemahan fidusia pada bentuk awalnya jika dibandingkan dengan sistem hukum

jaminan yang kita kenal sekarang.

20

Karena kelemahan itu, ketika gadai dan hipotek berkembang sebagai hak- hak

jaminan kebendaan, terdesaklah fidusia hingga akhirnya hilang sama sekali dari

hukum Romawi. Kalau kita ikuti pertumbuhan fidusia ini dapatlah dikatakan bahwa

ia timbul karena kebutuhan masyarakat akan hukum jaminan dan ia lenyap karena

dianggap tidak lagi dapat memenuhi kebutuhan tersebut. Akan tetapi, setelah gadai

dan hipotek menggantikan fidusia sebagai jaminan, kebutuhan masyarakat mendesak

timbulnya lembaga fidusia sebagai jaminan kembali.21

Di samping lembaga Jaminan Fidusia di atas, hukum Romawi juga mengenal

suatu lembaga titipan yang dikenal dengan nama fiducia cum amico contracta

(artinya janji kepercayaan yang dibuat teman). Lembaga fidusia ini sering digunakan

oleh seorang pater familias yang harus meninggalkan keluarga dan tanahnya untuk

jangka waktu yang lama, karena ia harus membuat perjalanan jauh atau pergi perang.

Dalam hal demikian, pater familias tersebut akan menitipkan familia-nya, yaitu

keluarga dan seluruh kekayaannya, kepada seorang teman yang selanjutnya akan

mengurus tanah dan kekayaannya serta memberi bimbingan dan perlindungan kepada

keluarga yang ditinggalkan oleh pater familias. Tentu saja antara pater familias dan

temannya tersebut dibuat janji bahwa teman tersebut akan mengembalikan

kepemilikan atas familias tersebut bilamana pater familias sudah kembali dari

perjalanannya. Pada dasarnya lembaga fidusia cum amico sama dengan lembaga trust

sebagaimana dikenal dalam sistem hukum Anglo-Amerika (common law).22

21

Oey Hoey Tiong, Op.cit., hlm. 36-37.

Trust

22

adalah hubungan kepercayaan (fiduciary) yang di dalamnya satu orang adalah sebagai

pemegang hak atas harta kekayaan berdasarkan hukum (Legal Title) tunduk pada

kewajiban berdasarkan equity untuk memelihara atau mempergunakan milik itu untuk

kepentingan orang lain.23 Jadi dalam fiducia cum amico contracta, terjadi bilamana

seorang menyerahkan kewenangannya kepada pihak lain atau menyerahkan suatu

barang kepada pihak lain untuk diurus.24

Perkembangan selanjutnya adalah ketika Hukum Belanda meresepsi Hukum

Romawi, di mana fidusia sudah lenyap, fidusia tidak ikut diresepsi. Itulah sebabnya

mengapa dalam Burgelijk Wetboek (BW) Belanda tidak ditemukan pengaturan

tentang fidusia. Seterusnya sesuai dengan Asas Konkordansi, dalam Kitab

Undang-Undang Hukum Perdata Indonesia yang memberlakukan BW juga tidak ditemukan

pengaturan tentang fidusia.25

KUH Perdata hanya mengenal gadai yaitu lembaga jaminan untuk benda

bergerak yang objek jaminan berada di bawah kekuasaan penerima gadai (kreditur)

dan hipotik yaitu lembaga jaminan untuk benda tidak bergerak.

Pada akhir abad ke-19 muncul suatu problema di masyarakat, yaitu terjadi

krisis dalam bidang usaha pertanian akibat serangan hama sehingga mengakibatkan

gagal panen yang dialami oleh para petani. Para pengusaha pertanian membutuhkan

modal pada saat itu, namun pihak bank hanya memberikan kredit dengan jaminan

23

Tan Kamello, Hukum Jaminan Fidusia; Suatu Kebutuhan yang Didambakan, (Bandung: Alumni, 2004), hlm. 40.

24

Oey Hoey Tiong, Loc.cit.

25

gadai alat-alat pertanian, yang tentunya sulit dipenuhi, karena petani memerlukan

alat-alat pertanian tersebut untuk menjalankan usaha pertaniannya. Demikian juga

petani tidak dapat memberikan jaminan hipotik karena mereka tidak mempunyai

tanah hak milik. Di samping itu Bank juga meminta adanya jaminan tambahan selain

hipotik. 26

Berdasarkan hal tersebut, maka lahirlah suatu lembaga jaminan baru yaitu

Oogstverband (Ikatan Panen), di mana hasil panen dijadikan sebagai jaminan

tambahan. Oogstverband adalah suatu hak kebendaan atas hasil-hasil pertanian yang

belum dipetik atau sudah beserta perusahaan serta peralatan yang digunakan untuk

pengolahan hasil pertanian itu, untuk jaminan agar supaya dipenuhi perjanjian untuk

menyerahkan produk-produk itu kepada pemberi uang untuk dijual dalam komisi

dengan tujuan membayar uang-uang persekot, bunga-bunga, ongkos-ongkos dan uang

provisi dari hasil penjualan.27

Oogstverband dapat dikatakan sebagai perluasan dari lembaga jaminan gadai,

di mana yang menjadi objek jaminan adalah benda bergerak, namun objek jaminan

tetap berada di bawah kekuasaan debitur.

Lembaga Jaminan Fidusia di Belanda mendapat pengakuannya dari pengadilan

melalui arrest yang kemudian terkenal dengan sebutan Bierbrouwerij Arrest, tanggal

25 Januari 1929. Putusan ini telah melahirkan pranata jaminan dengan jaminan

penyerahan hak milik secara kepercayaan yang dikenal dengan fidusia. Putusan Hoge

26

J satrio, Op.cit., hlm. 172-173.

27

Raad itu kemudian menimbulkan pertentangan pendapat di kalangan ahli hukum.

Terutama yang menyangkut salah satu pertimbangan Hoge Raad dalam putusannya

yang menyatakan bahwa perjanjian penyerahan hak milik itu tidak bertentangan

dengan ketentuan tentang gadai, karena para pihak tidak bermaksud mengadakan

gadai. Sebagian para ahli hukum menyetujui pertimbangan itu, tetapi sebagian lagi

menyatakan bahwa dengan demikian Hoge Raad mengakui suatu penyelundupan

hukum.28

Di Indonesia, keberadaan fidusia pertama sekali diakui oleh yurisprudensi

berdasarkan keputusan Hoogerechtshof (HgH) tanggal 18 Agustus 1932 dalam

perkara antara B.P.M. melawan Clignet. Sejak putusan tersebut keberadaan lembaga

fidusia semakin digemari dan berkembang di masyarakat, khususnya untuk

melakukan kegiatan perkreditan, dimana benda yang dijaminkan tetap berada di

bawah kekuasaan debitur, sehingga debitur dapat tetap menjalankan usaha dan

menggunakan benda jaminan tersebut secara fisik.

Fidusia dalam perkembangannya juga digunakan untuk benda-benda tidak

bergerak. Hal ini terlihat dengan berlakunya Undang-Undang Pokok Agraria (UUPA)

yang menentukan bahwa yang menjadi objek hipotik hanyalah tanah atas hak milik,

sehingga terdapat tanah-tanah yang tidak dapat dijaminkan melalui hipotik, sehingga

dapat dijaminkan dengan fidusia.29

28

Gunawan Widjaja & Ahmad Yani, Op.cit., hlm. 125.

29

Dalam upaya mencari kepastian hukum bagi debitur maupun kreditur telah

ada beberapa undang-undang yang diterapkan atau dipakai sebelum adanya

Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia diberlakukan, yaitu sebagai

berikut: 30

1. Undang-Undang Nomor 16 Tahun 1985 tentang Rumah Susun ;

2. Undang-Undang Nomor 5 Tahun 1992 tentang Perumahan ;

3. Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan ;

4. Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan (UUHT)

;

5. Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

Pengaturan hukum tentang Jaminan Fidusia secara komprehensif pada

akhirnya diatur dan diundangkan dalam Undang-Undang Nomor 42 Tahun 1992

tentang Jaminan Fidusia yang diundangkan pada tanggal 30 September 1999,

Lembaran Negara Republik Indonesia Tahun 1999 Nomor 168.

B. Prinsip-Prinsip Jaminan Fidusia

Istilah asas merupakan terjemahan dari bahasa latin “principium” yang dalam

bahasa Inggris disebut “principle”. Padanan kata ini dalam bahasa Belanda

“beginsel” yang artinya dasar atau sesuatu yang menjadi tumpuan berpikir atau

berpendapat. Kata “principle” atau sering di bahasa indonesiakan sebagai prinsip

yaitu sebagai sesuatu yang dapat dijadikan sebagai alas, sebagai dasar tumpuan,

sebagai tempat untuk menyandarkan, untuk mengembalikan sesuatu hal yang ingin

dijelaskan.31

30

Andreas Albertus, Hukum Fidusia, (Yogyakarta: Selaras, 2010), hlm. 66. 31

Kata “principle” atau asas adalah sesuatu, yang dapat dijadikan sebagai alas,

sebagai dasar, sebagai tumpuan, sebagai tempat untuk menyandarkan, untuk

mengembalikan sesuatu hal, yang hendak dijelaskan. Principle is a fundamental truth

or doctrine, as of law; a comprehensive rule or doctrine which furnishes a basis or

origin for others) Pengertian ini belum memberikan kejelasan dalam ilmu hukum,

tetapi sudah memberikan arahan tentang hal yang essensi dari asas yakni ajaran atau

kebenaran yang mendasar untuk pembentukan peraturan hukum yang menyeluruh.32

Tan Kamello menjabarkan prinsip-prinsip atau asas-asas Jaminan Fidusia

yang terdapat dalam UUJF yaitu:33

1. Asas Preferensi, yaitu kreditur penerima fidusia berkedudukan sebagai

kreditur yang diutamakan dari kreditur-kreditur lainnya. Asas tersebut dapat ditemukan dalam Pasal 1 angka (2) dan Pasal 27 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Dalam ilmu hukum asas ini disebut juga droit de preference.

2. Asas bahwa Jaminan Fidusia tetap mengikuti benda yang menjadi objek

Jaminan Fidusia dalam tangan siapa pun benda tersebut berada. Dalam ilmu hukum asas ini disebut droit de suite atau zaaksgevolg. Asas ini menunujukkan bahwa Jaminan Fidusia adalah merupakan hak kebendaan (zakelijkrecht) dan bukan hak perorangan (persoonlijkrecht), karena hak perorangan tidak memiliki karakter droit de suite.

3. Asas bahwa Jaminan Fidusia adalah merupakan perjanjian ikutan yang

lazim disebut asas asesoritas yang mengandung arti bahwa keberadaan Jaminan Fidusia adalah ditentukan oleh perjanjian lain yaitu perjanjian utama atau perjanjian prinsipal. Dalam hal ini perjanjian utama bagi Jaminan Fidusia adalah perjanjian utang piutang yang melahirkan utang yang dijamin dengan Jaminan Fidusia. Hal ini ditegaskan dalam pasal 4 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia yang

32

Muhammad Abdulkadir, Jaminan dan fungsinya, (Bandung : Gema Insani Pers, 1993), hlm.6.

33

menyebutkan bahwa perjanjian ikutan dari perjanjian pokok yang menimbulkan kewajiban bagi para pihak untuk memenuhi suatu prestasi.

4. Asas bahwa Jaminan Fidusia dapat diletakkan utang yang baru akan ada

(kontinjen). Hal ini dapat dilihat dalam pasal 7 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia yang menentukan bahwa obyek Jaminan Fidusia dapat dibebankan kepada utang yang akan ada. Asas ini tampak dibuat untuk menampung aspirasi kebutuhan hukum dunia perbankan, misalnya utang yang timbul dari pembayaran yang dilakukan oleh kreditur untuk kepentingan debitur dalam rangka pelaksanaan garansi bank. (lihat penjelasan pasal 7 Undang-Undang Nomor 42 tahun 1999).

5. Asas bahwa Jaminan Fidusia dapat dibebankan terhadap benda yang akan

ada. Hal ini dapat ditemukan dalam pasal 9 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia yang menentukan bahwa obyek Jaminan Fidusia dapat diberikan pada satu atau lebih atau jenis benda, termasuk piutang, baik yang telah ada pada saat jaminan diberikan, maupun yang akan diperoleh kemudian. Asas ini adalah salah satu yang membedakan Jaminan Fidusia dengan hipotek. Seperti diketahui, jaminan hipotek hanya dapat diletakkan atas benda-benda yang sudah ada (Pasal 1175 KUH Perdata).

6. Asas bahwa Jaminan Fidusia dapat dibebankan terhadap bangunan/atau

rumah yang terdapat di atas tanah milik orang lain. Asas ini dinamakan asas pemisahan horizontal sebagaimana dapat diketahui pengaturannya dalam penjelasan pasal 3 huruf (a) Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

7. Asas bahwa Jaminan Fidusia berisikan uraian secara detail terhadap

subyek dan obyek Jaminan Fidusia. Subyek Jaminan Fidusia yang dimaksud adalah identitas para pihak yakni pemberi dan penerima Jaminan Fidusia. Sedangkan oyek jaminan yang dimaksud adalah perjanjian pokok yang dijamin fidusia, uraian mengenai Jaminan Fidusia, nilai penjamin dan nilai benda yang menjadi obyek Jaminan Fidusia. Asas inilah yang dikenal sebagai asas spesialitas atau pertelaan sebagaiman yang diatur dalam Pasal 6 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

8. Asas bahwa pemberi Jaminan Fidusia harus orang yang memiliki

Tahun 1996 tentang Hak Tanggungan, ternyata Undang-Undang Nomor 42 tahun 1999 tentang Jaminan Fidusia belum mencantumkan asas ini secara jelas dan tegas.

9. Asas bahwa Jaminan Fidusia harus didaftar ke Kantor Pendaftaran Fidusia diatur dalam Pasal 12 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Asas ini dalam ilmu hukum disebut asas publisitas. Asas publisitas juga melahirkan asas kepastian hukum terhadap Jaminan Fidusia.

10.Asas bahwa benda yang dijadikan obyek Jaminan Fidusia obyek Jaminan

Fidusia tidak dapat dimiliki oleh kreditor penerima Jaminan Fidusia sekalipun hal itu diperjanjikan. Hal ini diatur dalam Pasal 1 ayat (3) dan Pasal 33 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

11.Asas bahwa Jaminan Fidusia memberikan hak prioritas kepada kreditor

penerima fidusia yang terlebih dahulu mendaftarkan kemudian ke kantor fidusia dari pada kreditur yang mendaftarkan kemudian, sebagaimana yang dapat ditemukan dalam Pasal 28 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

12.Asas bahwa pemberi Jaminan Fidusia yang tetap menguasai benda

jaminan harus mempunyai itikad baik (te goeder trouw, in good faith). Asas itikad baik tersebut memiliki nilai subyektif sebagai kejuruan untuk membedakannya dalam pengertian obyektif sebagai kepatutan dalam hukum pejanjian.

13.Asas bahwa Jaminan Fidusia mudah dieksekusi sebagaimana yang dapat

ditemukan dalam Pasal 15 Undang-Undang Nomor 42 tahun 1999 tentang Jaminan Fidusia. Kemudahan dalam pelaksanaan eksekusi tersebut difasilitasi dengan mencantumkanj irah-irah “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA” pada Sertifikat Jaminan Fidusia. Dengan titel eksekutorial tersebut menimbulkan konsekuensi yuridis bahwa Jaminan Fidusia mempunyai kekuatan yang sama dengan putusan pengadilan yang mempunyai kekuatan hukum yang tetap. Dalam hal penjualan benda Jaminan Fidusia, selain melalui titel eksekutorial, juga dapat dilakukan dengan cara melelang secara umum dan di bawah tangan seperti yang diatur dalam Pasal 29 Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

Rachmadi Usman membagi sifat dan ciri dari Jaminan Fidusia sebagai

berikut:34

1. Perjanjian Fidusia Merupakan Perjanjian Obligatoir

Ketentuan dalam Pasal 1 ayat (2) UUJF menyebutkan yang dimaksud

dengan Jaminan Fidusia adalah sebagai berikut :

Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan, yang tetap berada dalam penguasaan pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya.

Perjanjian fidusia bersifat obligatoir, berarti hak yang penerima fidusia

merupakan hak milik yang sepenuhnya, meskipun hak tersebut dibatasi

oleh hal-hal yang ditetapkan bersama dalam perjanjian. Akan tetapi,

pembatasan demikian hanya bersifat pribadi. Karena hak yang diperoleh

penerima fidusia itu merupakan hak milik yang sepenuhnya, ia bebas

untuk menentukan cara yang timbul dari perjanjian fidusia adalah hak

yang bersifat pribadi, yang lahir karena adanya hubungan perutangan

antara kreditur dan debitur. Ketentuan-ketentuan yang bersifat memaksa

dari gadai tidak dapat diterapkan terhadapnya. Juga para pihak bebas

34

untuk menentukan manakala terjadi kepailitan pada debitur atau

kreditur.35

2. Sifat Accesoir dari Perjanjian Jaminan Fidusia

Dalam Pasal 4 UUJF menyebutkan bahwa, “Jaminan Fidusia merupakan

perjanjian ikutan dari suatu perjanjian pokok yang menimbulkan

kewajiban bagi para pihak untuk memenuhi suatu prestasi.”

Adapun penjelasan atas Pasal 4 UUJF menyebutkan sebagai berikut,

“Yang dimaksud dengan prestasi dalam ketentuan ini adalah memberikan

sesuatu, berbuat sesuatu, atau tidak berbuat sesuatu yang dapat dinilai

dengan uang.”

Sebagai suatu perjanjian accessoir, perjanjian Jaminan Fidusia memiliki

sifat sebagai berikut:36

1. Sifat ketergantungan terhadap perjanjian pokok;

2. Keabsahannya semata-mata ditentukam oleh sah tidaknya perjanjian

pokok;

3. Sebagai perjanjian bersyarat, maka hanya dapat dilaksanakan jika

ketentuan yang disyaratkan dalam perjanjian pokok telah atau tidak dipenuhi.

Sifat accessoir dari Jaminan Fidusia ini membawa akibat hukum, yaitu :

1. Jaminan Fidusia akan hapus karena hukum, jika perjanjian pokoknya

berakhir atau karena sebab lainnya yang menyebabkan perjanjian pokoknya menjadi hapus;

2. Penerima fidusia akan beralih jika perjanjian pokoknya beralih

kepada pihak lain;

35

Sri Soedewi Masjhoen Sofwan, Beberapa Masalah Pelaksanaan Lembaga Jaminan

Khususnya Fiducia di Dalam Praktik dan Pelaksanaannya di Indonesia, (Yogyakarta: Fakultas

Hukum Universitas Gadjah Mada, 1977), hlm. 22-23.

36

3. Jaminan Fidusia selalu melekat pada perjanjian pokoknya karena itu hapusnya perjanjian fidusia tidak menyebabkan hapusnya perjanjian pokok.

Dalam praktik, yang menjadi perjanjian pokok dari perjanjian Jaminan

Fidusia antara lain adalah Perjanjian Kredit, Perjanjian Pembiayaan

Konsumen atau Perjanjian Leasing. Sementara Perjanjian Jaminan

Fidusia merupakan perjanjian ikutan (accessoir) dari beberapa perjanjian

pokok tersebut dengan segala akibat hukum yang telah disebutkan di atas.

3. Sifat Droit de Suite dari Fidusia : Fidusia sebagai Hak Kebendaan

Sifat droit de suite, juga dianut Jaminan Fidusia, yang ditentukan dalam

Pasal 20 UUJF, “Jaminan Fidusia tetap mengikuti Benda yang menjadi

objek Jaminan Fidusia dalam tangan siapa pun Benda tersebut berada,

kecuali pengalihan atas benda persediaan yang menjadi Objek Jaminan

Fidusia.”

Penjelasan atas Pasal 20 UUJF menyatakan, “Ketentuan ini mengakui

prinsip “droit de suite” yang telah merupakan bagian dari peraturan

perundang-undangan Indonesia dalam kaitannya dengan hak mutlak atas

kebendaan.”

Pemberian sifat hak kebendaan di sini dimaksudkan untuk memberikan

kedududukan yang kuat kepada pemegang hak kebendaan. Hal ini

berangkat dari pikiran, bahwa benda jaminan tetap menjadi pemilik

berlangsung tetap berwenang untuk mengambil tindakan pemilik atas

benda jaminan miliknya. Dengan memberikan sifat droit de suite pada

fidusia, maka hak kreditur tetap mengikuti bendanya ke dalam siapa pun

ia berpindah, termasuk terhadap pihak ketiga pemilik baru, yang

berkedudukan sebagai pihak ketiga pemberi jaminan.37

Prinsip droit de suite ini dapat disimpangi atau dikecualikan, dalam hal

kebendaan yang dijadikan sebagai objek Jaminan Fidusia berupa benda

atau barang persediaan (inventory), seperti barang jadi (finished good)

yang diproduksi dan dipasarkan Pemberi Fidusia. Pengecualian prinsip

droit de suite ini dinyatakan dalam klausul terakhir ketentuan dalam Pasal

21 UUJF, “Kecuali pengalihan atas benda persediaan yang menjadi objek

Jaminan Fidusia.” Dengan demikian berarti sifat hak kebendaannya

berupa barang-barang dagangan, yang memang untuk didagangkan atau

diperjualbelikan, sehingga sifat droit de suite dengan sendirinya tidak

dapat diterapkan kepada kebendaan yang dimaksud.

Pada dasarnya debitur (pemberi fidusia) tidak berwenang lagi

mengasingkan atau mengalihkan objek benda Jaminan Fidusia kepada

pihak lain, karena telah terjadi pengalihan hak kepemilikan atas benda

Jaminan Fidusia secara constitutum possessorium dari debitur (pemberi

fidusia) kepada kreditur (penerima fidusia). Ketentuan larangan

37

pengalihan objek Jaminan Fidusia oleh kreditur (pemberi fidusia) ini

tidak berlaku bila objek Jaminan Fidusia berupa benda-benda dalam

persediaan.

4. Fidusia Memberikan Kedudukan Diutamakan (Droit de Preference)

Sifat droit de preference dapat diterjemahkan sebagai hak mendahului

atau diutamakan, yang melekat pada Jaminan Fidusia. Sifat droit de

preference ini dapat dilihat dalam pengertian yuridis Jaminan Fidusia

yang dimuat dalam Pasal 1 angka 2 UUJF. Selain itu dapat dilihat lebih

lanjut dalam Pasal 27 dan Pasal 28 UUJF.

Ketentuan Pasal 27 UUJF menyatakan :

(1) Penerima Fidusia memiliki hak yang didahulukan terhadap

kreditur lainnya

(2) Hak yang didahulukan sebagaimana dimaksud dalam ayat (1)

adalah hak Penerima Fidusia untuk mengambil pelunasan piutangnya atas hasil eksekusi benda yang menjadi objek Jaminan Fidusia

(3) Hak yang didahulukan dari Penerima Fidusia tidak hapus karena

adanya kepailitan dan/atau likuidasi Pemberi Fidusia

Penerima Fidusia tergolong kreditur yang mempunyai kedudukan terkuat,

seperti halnya pemegang gadai dan hipotek serta hak tanggungan, yang

pemenuhan piutangnya harus dilakukan terlebih dahulu dari

kreditur-kreditur lainnya yang diambil dari hasil eksekusi benda yang dijadikan

objek Jaminan Fidusia. Dia adalah kreditur yang preferen atau separatis.38

38

Ketentuan dalam Pasal 28 UUJF menyatakan, “Apabila atas benda yang

sama menjadi objek Jaminan Fidusia lebih dari 1 (satu) perjanjian

Jaminan Fidusia, maka hak yang didahulukan sebagaimana dimaksud

dalam Pasal 27, diberikan kepada pihak yang lebih dahulu mendaftarkan

pada Kantor Pendaftaran Fidusia.”

Jadi berdasarkan ketentuan dari Pasal 28 UUJF di atas, hak yang

didahulukan diberikan kepada kreditur yang terlebih dahulu melakukan

pendaftaran ke Kantor Pendaftaran Fidusia. Berdasarkan penjelasan Pasal

27 ayat (1) UUJF, Hak yang didahulukan tersebut dihitung sejak tanggal

pendaftaran objek Jaminan Fidusia tersebut.

D. Pembebanan dan pendaftaran Jaminan Fidusia

Ketentuan dalam Pasal 5 ayat (1) UUJF menetapkan, ”Pembebanan benda

dengan Jaminan Fidusia dibuat dengan akta notaris dalam bahasa Indonesia dan

merupakan Akta Jaminan Fidusia.”

Akta otentik adalah suatu akta yang didalam bentuk ditentukan oleh

undang-undang, dibuat oleh atau dihadapan pegawai-pegawai umum yang berkuasa untuk

ditempati dimana akta dibuatnya (pasal 1868 KUH Perdata).

R. Supomo memberikan pengertian akta otentik sebagai berikut, “ Akta

otentik adalah surat yang dibuat oleh atau dimuka seorang pejabat umum yang

surat tersebut sebagai alat bukti.”39 Sedangkan akta dibawah tangan adalah surat yang

ditandatangani dan dimuat dengan maksud untuk dijadikan bukti dari perbuatan

hukum.40

Ketentuan pasal 1870 KUH Perdata menyatakan bahwa akta notaris

merupakan akta otentik yang memiliki kekuatan pembuktian sempurna tentang apa

yang dimuat didalamnya diantara para pihak beserta para ahli warisnya, atau para

pengganti haknya. Hal inilah yang menyebabkan UU Jaminan fidusia menetapkan

perjanjian fidusia harus dibuat dengan akta notaris.41

Dari redaksi Pasal 5 ayat (1) UUJF kita tidak bisa menafsirkan bahwa

ketentuan dalam pasal tersebut bersifat memaksa. Kalau memang menjadi maksud

dari pembuat undang-undang untuk mewajibkan penuangan akta fidusia di dalam

bentuk akta notariil, maka ia seharusnya menuangkan perumusan Pasal 5 ayat (1)

UUJF dalam bentuk ketentuan yang bersifat memaksa, baik dengan mencantumkan

kata “harus” atau “wajib” di depan kata-kata “dibuat dengan akta notaris”, maupun

dengan menyebutkan akibat hukumnya kalau tidak dibuat dengan akta notaris.42

Namun demikian, Pasal 5 ayat (1) UUJF tersebut juga bisa kita tafsirkan,

bahwa terhitung sejak berlakunya UUJF, untuk pelaksanaan hak-hak dari Pemberi

dan Penerima Fidusia sebagai yang disebutkan dalam UUJF, harus dipenuhi syarat,

bahwa Jaminan Fidusia itu harus dituangkan dalam bentuk akta notariil. Ini tidak

39

R. Supomo, Hukum Acara Perdata Pengadilan Negeri (Jakarta: Pradyna Paramita, Jakarta), hlm. 76-77.

40

Ibid 41

Gunawan Widjaya & Ahmad Yani, Op.cit., hlm. 136. 42

sama dengan mengatakan, bahwa semua Jaminan Fidusia yang tidak dituangkan

dalam bentuk akta notariil, yang dibuat sesudah berlakunya UUJF tidak berlaku,

sebab bisa saja terhadap Jaminan Fidusia seperti itu berlaku ketentuan-ketentuan

tidak tertulis dan yurisprudensi yang selama ini berlaku. Ketentuan dalam Pasal 37

sub 3 UUJF juga mengatakan bahwa dalam jangka waktu 60 hari, Jaminan Fidusia

yang lama tidak disesuaikan dengan UUJF, maka jaminan itu “bukan merupakan hak

agunan atas kebendaan sebagaimana dimaksud dalam undang-undang ini”. Dengan

demikian, akta notaris di sini merupakan syarat materiil berlakunya

ketentuan-ketentuan UUJF atas perjanjian penjaminan Fidusia yang ditutup para pihak. Di

samping itu, sudah tentu juga sebagai alat bukti.43

Akta notaris merupakan akta autentik dan mempunyai kekuatan pembuktian

yang paling sempurna, karenanya pembebanan benda dengan Jaminan Fidusia

dituangkan dalam akta notaris yang merupakan Akta Jaminan Fidusia (AJF). Dalam

Pasal 1870 KUH Perdata dinyatakan, bahwa suatu akta autentik memberikan suatu

bukti yang sempurna tentang apa yang dimuat di dalamnya di antara para pihak

beserta para ahli warisnya ataupun orang-orang yang mendapatkan hak dari mereka

selaku penggantinya. Atas dasar itulah, UUJF “mengharuskan” atau “mewajibkan”

pembebanan benda yang dijamin dengan Jaminan Fidusia dilakukan dengan akta

notaris.

44

43

Ibid, hlm. 201.

44

Selain itu mengingat objek Jaminan Fidusia pada umumnya adalah barang

bergerak yang tidak terdaftar, sudah sewajarnya bentuk akta autentiklah yang

dianggap paling dapat menjamin kepastian hukum berkenaan dengan objek Jaminan

Fidusia.45

Dalam praktik bentuk perjanjian fidusia disyaratkan tertulis, namun tidak

perlu dilakukan adanya penyerahan nyata. Selama ini bentuk perjanjian fidusia adalah

bebas. Akan tetapi menurut kebiasaan perjanjian fidusia lazim dibuat secara tertulis

yang dituangkan dalam akta fidusia, baik dengan akta di bawah tangan maupun akta

autentik, terserah kepada penentuan dari para pihak. Di Belanda dalam praktik

perbankan perjanjian fidusia lazim dirumuskan dalam model-model tertentu.

Demikian pula di Indonesia, perjanjian fidusia lazim dibuat oleh bank pemerintah

maupun swasta dalam bentuk akta perjanjian bank (akta perjanjian fidusia) dan

dirumuskan dalam formulir-formulir tertentu.46

Stein dalam tulisannya Zekerheidsrechten, Zekerheidsoverdracht, Panden

Borgtrocht menunjukkan manfaatnya perjanjian fidusia secara tertulis tersebut dalam

hal-hal sebagai berikut:47

1. Pemegang fidusia demi kepentingannya akan menuntut cara yang paling

gampang untuk dapat membuktikan adanya penyerahan tersebut terhadap debitur. Hal demikian penting untuk menjaga kemungkinan debitur meninggal sebelum kreditur dapat melaksanakan haknya. Tanpa adanya akta akan sulit baginya untuk membuktikan hak-haknya terhadap ahli waris dari debitur;

45

Fred B.G Tumbuan, Op.cit., hlm. 23.

46

Sri Soedewi Masjhoen Sofwan, Op.cit., hlm. 40.

47

Prof. Mr. P.A. Stein, Zekerheidsrechten, zekerheidsoverdracht, pand en borgtrocht,

2. Dengan adanya akta akan dapat dicantumkan janji-janji khusus antara debitur dan kreditur, yang mengatur hubungan hukum mereka. Perjanjian secara lisan tidak akan dapat menentukan secara teliti jika menghadapi keadaan yang sulit yang kemungkinan timbul;

3. Perjanjian yang tertulis dari fidusia sangat bermanfaat bagi kreditur, jika ia akan mempertahankan haknya terhadap pihak ketiga.

Ketentuan dalam Pasal 5 ayat (2) UUJF menetapkan, “Terhadap pembuatan

Akta Jaminan Fidusia sebagaimana dimaksud dalam ayat (1), dikenakan biaya

yang besarnya akan diatur lebih lanjut dengan Peraturan Pemerintah."

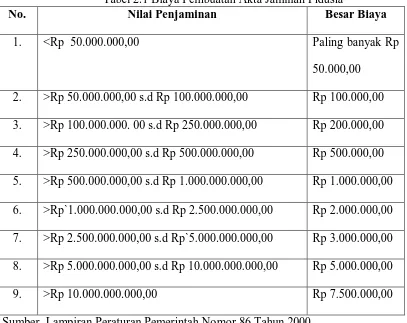

Sesuai dengan amanat dari Pasal 5 ayat (2) UUJF, maka dibentuklah

Peraturan Pemerintah Nomor 86 Tahun 2000 tentang Tata Cara Pendaftaran Jaminan

Fidusia dan Biaya Pembuatan Akta Jaminan Fidusia, yang besarnya biaya pembuatan

Akta Jaminan Fidusia ditentukan berdasarkan kategori, yang disesuaikan dengan nilai