BAB II

KENDARAAN BERMOTOR SEBAGAI JAMINAN FIDUSIA MELALUI PERJANJIAN PEMBIAYAAN

A. Hukum Jaminan Kebendaan

1. Hukum Benda

Benda dalam pengertian hukum tidak identik dengan benda dalam pengertian ilmu eksakta (ilmu alam). Dalam ilmu eksakta dikenal benda padat, benda cair dan

benda gas. Secara yuridis benda diartikan sebagaimana yang diatur dalam Pasal 499 KUHPerdata, yang berbunyi :

“Menurut paham undang-undang yang dinamakan kebendaan ialah tiap-tiap barang dan tiap-tiap hak, yang dapat dikuasai oleh hak milik”.

Berdasarkan pasal di atas dapat dikatakan bahwa benda (zaak) terdiri dari

barang (goederen) dan hak (recht). Barang dan hak tersebut harus dapat menjadi objek hak milik (eigendom). Apabila barang atau hak tersebut tidak dapat dikuasai oleh seseorang sebagai hak milik maka tidak dapat dikatakan sebagai benda.

Misalnya bulan, bintang, bumi, matahari, lautan, sungai, secara hukum tidak dapat dimiliki oleh subjek hukum.

2. Kenderaan Bermotor Sebagai Benda Bergerak Terdaftar

Berdasarkan Pasal 503, Pasal 504, dan Pasal 505 KUHPerdata, ditentukan tentang cara-cara membedakan kebendaan.

tak bergerak, satu sama lain menurut ketentuan-ketentuan dalam kedua bagian

berikut. Pasal 505 KUHPerdata berbunyi :tiap-tiap kebendaan adalah dapat dihabiskan atau tak dapat dihabiskan : kebendaan dikatakan dapat dihabiskan, bilamana karena dipakai, menjadi habis.

Benda bergerak atau benda tidak bergerak dapat berupa benda yang sudah ada maupun benda yang baru akan ada di kemudian hari, hal ini dapat dilihat dalam Pasal 1131 KUHPerdata. Barang yang akan ada ini di kemudian hari dapat menjadi pokok suatu perjanjian sebagaimana ditentukan dalam Pasal 1334 KUHPerdata. Deskripsi

KUHPerdata tersebut mengenai jenis kebendaan dapat disimpulkan bahwa benda dapat dibagi dalam beberapa hal : pertama, benda bergerak dan benda tidak bergerak; kedua, benda berwujud (bertubuh) dan benda tidak berwujud (tidak bertubuh); ketiga,

benda yang dapat dihabiskan dan benda yang tidak dapat dihabiskan; keempat benda yang sudah ada dan benda yang akan ada; kelima, benda dalam perdagangan dan benda di luar perdagangan.

Pandangan ahli hukum (doktrin) mengatakan pembagian benda adalah :69 1. Benda tak bergerak dan benda bergerak;

2. Benda yang musnah dan benda yang tetap ada;

3. Benda yang dapat diganti dan benda yang tidak dapat diganti;

4. Benda yang dapat dibagi dan benda yang tidak dapat dibagi;

5. Benda yang dapat diperdagangkan dan benda yang tidak dapat diperdagangkan.

69Sri Soedewi Masjchun Sofwan,Hukum Perdata : Hukum Benda, Liberty, Yogyakarta, 1981,

Berdasarkan pembagian benda menurut KUHPerdata dan Doktrin, tidak

dikenal adanya jenis benda terdaftar dan benda tidak terdaftar.70 Hal ini merupakan kelemahan atau kekurangan dari KUHPerdata. Namun dalam perkembangan hukum perdata, dikenal adanya benda bergerak terdaftar dan benda tidak bergerak terdaftar.

Misalnya sepeda motor merupakan benda bergerak terdaftar, yaitu didaftarkan pada kantor Samsat di Kepolisian Republik Indonesia Setempat. Bukti pendaftaran kenderaan bermotor adalah Buku Pemilikan Kenderaan Bermotor (BPKB), sedangkan contoh benda tidak bergerak terdaftar adalah tanah bersertiikat (Hak

Milik, Hak Guna Usaha, Hak Guna Bangunan, Hak Pakai) yang didaftarkan pada Kantor Pertanahan Nasional. Bukti pendaftaran tanahnya adalah sertifikat yang diberikan kepada pemilik. Untuk benda bergerak tidak terdaftar misalnya adalah

meja, kursi, jam, sedangkan benda tidak bergerak tidak terdaftar adalah Surat tanah yang dikeluarkan oleh Lurah/Penghulu atau Camat, Notaris.

Menurut hukum benda yang diatur dalam Pasal 509, Pasal 510, dan Pasal 511

KUHPerdata, dikenal ada 2 (dua) jenis benda bergerak yaitu :71

1. Benda yang menurut sifatnya bergerak dalam arti benda itu dapat berpindah atau dipindahkan dari suatu tempat ke tempat yang lain, misalnya sepeda, mobil, kursi, meja, buku, pena, dan sebagainya;

2. Benda yang menurut penetapan undang-undang sebagai benda bergerak ialah segala hak atas benda-benda bergerak, misalnya hak memetik hasil, dan hak

70Lihat Riduan Syahrani,Seluk Beluk dan Asas-Asas Hukum Perdata, Alumni, Bandung, 1985,

hal.123

memakai, hak atas bunga yang harus dibayarkan selama hidup seseorang, hak

menuntut dimuka hakim agar supaya uang tunai atau barang-barang bergerak diserahkan kepada peggugat, saham-saham dari perseroan dagang, dan surat-surat

berharga lainnya.

Berdasarkan pasal-pasal di atas dikatakan bahwa kenderaan bermotor adalah termasuk dalam benda bergerak sebagaimana yang ditentukan dalam Pasal 509

KUHPerdata yang berbunyi : kebendaan bergerak karena sifatnya ialah kebendaan yang dapat berpindah atau dipindahkan.

Pentingnya benda bergerak karena sifatnya ini adalah untuk kedudukan

berkuasa (bezit), untuk penjaminan (bezwaring), untuk penyerahan (levering), untuk daluwarsa (verjaring), dan penyitaan (beslag).72 Berikut ini dijelaskan hal-hal yang dimaksud tersebut. Mengenai bezit, ditentukan dalam Pasal 1977 KUHPerdata ayat

(1) yang mengatakan barang siapa yang menguasai benda bergerak dianggap sebagai pemilik. Jadi bezitter dari benda bergerak adalah eigenaar dari benda tersebut. Tidak demikian halnya terhadap penguasaan benda tidak bergerak. Mengenai penjaminan, ditentukan terhadap benda bergerak dilakukan dengan gadai (pand) dalam Pasal 1150

KUHPerdata atau jaminan fidusia dalam Undang-Undang Nomor 42 Tahun 1999, sedangkan terhadap benda tidak bergerak dilakukan dengan hak tanggungan dalam Undang-Undang Nomor 4 tahun 1996 dan kalau kapal berukuran lebih dari 20 meter

kubik merupakan benda tidak bergerak dilakukan dengan jaminan hipotik dalam

Pasasl 1162 KUHPerdata. Menenai penyerahan (levering), ditentukan dalam Pasal

612 KUHPerdata yang berbunyi bahwa penyerahan kebendaan bergerak, terkecuali yang tak bertubuh, dilakukan dengan penyerahan yang nyata akan kebendaan itu oleh atau atas nama pemilik, atau dengan penyerahan kunci-kunci dari bangunan, dalam

mana kebendaan itu berada, sedangkan peynerahan benda tak bergerak menurut Pasal 616 KUHPerdata harus dilakukan dengan balik nama pada daftar umum. Kalau tanah mengikuti Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah. Mengenai daluwarsa, terhadap benda bergerak tidak dikenal daluwarsa sebab bezit

disini sama dengan eigendom atas benda bergerak itu, sedangkan benda-benda tak bergerak mengenal daluwarsa. Mengenai penyitaan, revindicatoir beslag yaitu penyitaan untuk menuntut kembali barangnya sendiri hanya dapat dilakukan terhadap

barang-barang bergerak. Kemudian executoir beslag yaitu penyitaan untuk melaksanakan keputusan pengadilan harus dilakukan terlebih dahulu terhadap barang-barang bergerak. Apabila tidak mencukupi untuk membayar hutang tergugat

kepada penggugat, baru executoir beslag tersebut dilakukan terhadap barang-barang tak bergerak.

3. Jenis-Jenis Jaminan Kebendaan

Hak kebendaan (zakelijk recht) ialah hak mutlak atas suatu benda, hak itu

memberikan kekuasaan langsung atas suatu benda dan dapat dipertahankan terhadap siapa pun juga.73

73Trisadini Prasastinah Usanti,Lahirnya Hak Kebendaan, PERSPEKTIF Volume XVII No. 1

Dimaksud dengan benda terdaftar adalah benda yang didaftar dalam suatu

register umum yang dikelola oleh suatu instansi yang diberi wewenang untuk itu. Benda tidak terdaftar adalah benda-benda yang tidak terdaftar di dalam suatu register umum.74

Untuk benda terdaftar cenderung mengikuti alur aturan main benda tidak bergerak. Arti penting pembedaan benda terdaftar dan benda tidak terdaftar terletak pada pembuktian kepemilikannya. Benda terdaftar dibuktikan dengan bukti pendaftarannya, umumnya berupa sertifikat atau dokumen atas nama pemilik, seperti

tanah, kendaraan bermotor, hak cipta dan sebagainya. Pemerintah lebih mudah melakukan kontrol atas benda terdaftar, baik dari segi tertib administrasi kepemilikan maupun dari pembayaran pajaknya. Benda tidak terdaftar sulit untuk mengetahui

dengan pasti siapa pemilik yang sah atas benda itu, karena berlaku asas “siapa yang menguasai benda itu dianggap sebagai pemiliknya”. Contohnya: perhiasan, alat-alat rumah tangga, benda elektronik, pakaian dan sebagainya.75

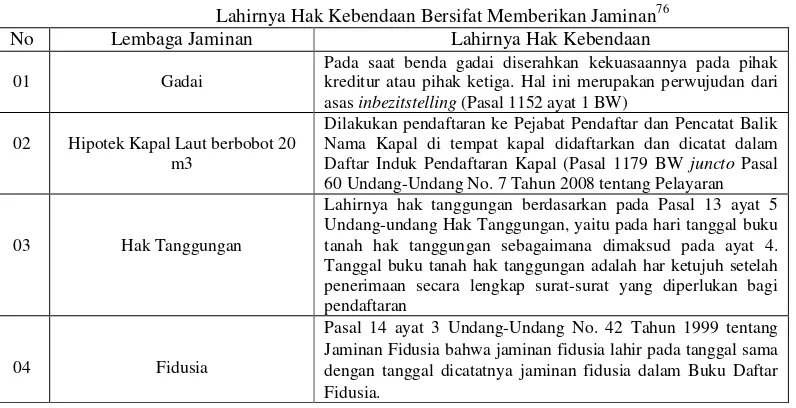

Lahirnya hak kebendaan pada hak kebendaan yang bersifat memberikan jaminan, yaitu digantungkan pada penerapan dari asas publisitas, dengan mendaftarkan ke kantor pendaftaran maka lahirlah hak kebendaan, kecuali untuk lembaga gadai yang tidak ada ketentuan tentang pendaftaran dan lembaga

pendaftaran maka perwujudan asas publisitas dengan cara benda gadai diserahkan ke pemegang gadai (kreditur) atau pihak ketiga.

74Moch. Isnaeni, Hipotek Pesawat Udara di Indonesia, Dharma Muda, Surabaya, 1996,

hal.19.

Berdasarkan pada uraian di atas maka dapat dirangkum dalam tabel sebagai

berikut :

Tabel 2

Lahirnya Hak Kebendaan Bersifat Memberikan Jaminan76 No Lembaga Jaminan Lahirnya Hak Kebendaan

01 Gadai

Pada saat benda gadai diserahkan kekuasaannya pada pihak kreditur atau pihak ketiga. Hal ini merupakan perwujudan dari asasinbezitstelling(Pasal 1152 ayat 1 BW)

02 Hipotek Kapal Laut berbobot 20 m3

Dilakukan pendaftaran ke Pejabat Pendaftar dan Pencatat Balik Nama Kapal di tempat kapal didaftarkan dan dicatat dalam Daftar Induk Pendaftaran Kapal (Pasal 1179 BW junctoPasal 60 Undang-Undang No. 7 Tahun 2008 tentang Pelayaran

03 Hak Tanggungan

Lahirnya hak tanggungan berdasarkan pada Pasal 13 ayat 5 Undang-undang Hak Tanggungan, yaitu pada hari tanggal buku tanah hak tanggungan sebagaimana dimaksud pada ayat 4. Tanggal buku tanah hak tanggungan adalah har ketujuh setelah penerimaan secara lengkap surat-surat yang diperlukan bagi pendaftaran

04 Fidusia

Pasal 14 ayat 3 Undang-Undang No. 42 Tahun 1999 tentang Jaminan Fidusia bahwa jaminan fidusia lahir pada tanggal sama dengan tanggal dicatatnya jaminan fidusia dalam Buku Daftar Fidusia.

Jaminan merupakan salah satu bentuk perlindungan kepada kreditur atas piutang yang telah diberikan kepada debitur, bahkan di dalam ketentuan Pasal 1131 dan 1132 KUHPerdata disebutkan tentang masalah penjamin yang memberikan hak

kepada kreditur atas semua harta debitur. Pasal 1131 KUHPerdata :

“Bahwa segala kebendaan si berhutang baik yang bergerak maupun yang tidak bergerak maupun yang akan ada kemudian hari tanggung jawab untuk segala perikatan perorangan.”

Pasal 1132 KUHPerdata :

“Kebendaan tersebut menjadi jaminan bersama-sama bagi semua orang yang menghutangkan kepadanya, pendapatan penjualan benda-benda itu dibagi menurut keseimbangan, yaitu menurut besar kecilnya tagihan masing-masing,

kcuali apabila diantara para berpiutang itu ada alasan yangsah untuk didahulukan.”

Pada dasarnya benda yang diserahkan sebagai jaminan pada prinsipnya tidak untuk dimiliki oleh kreditur akan tetapi penyerahan benda hanya semata-mata untuk

melunasi hutang kreditur, bila debitur mengalami wanprestasi dari pemenuhan harus berupa uang sebesar hutang kreditur, nilai uang ini diperoleh dari hasil obyek jaminan.

Menurut Djuhaendah Hasan, pengertian hukum jaminan adalah perangkat

hukum yang mengatur tentang jaminan dari pihak debitur atau dari pihak ketiga bagi kepastian pelunasan piutang kreditur atau pelaksanaan suatu prestasi.77

Hukum jaminan yang berlaku di Indonesia saat ini sebenarnya masih bersifat

dualistis, artinya ada yang masih tunduk pada ketentuan-ketentuan hukum adat, tetapi di dalam praktek lebih mengacu kepada ketentuan KUHPerdata tidak kepada hukum adat.78

Menurut KUHPerdata, jaminan kebendaan meliputi jaminan benda bergerak dan jaminan benda tidak bergerak. Jaminan benda tidak bergerak adalah hipotik, sedangkan jaminan benda bergerak adalah jaminan gadai (pand). Dalam perkembangannya, setelah keluarnya Undang-Undang Nomor 4 Tahun 1996 dan

Undang-Undang Nomor 42 Tahun 1999, jaminan kebendaan selain yang diatur dalam KUHPerdata tersebut adalah untuk benda bergerak dipergunakan jaminan gadai

77Djunaedi Hasan, Lembaga Jaminan Kebendaan Bagi Tanah dan Benda Lain yang Melekat Pada Tanah Dalam Konsepsi Penerapan Azas Pemisahan Horizontal, PT. Citra Aditya Bhakti, Bandung 1996. Hal 231.

(pand) dan jaminan fidusia, sedangkan untuk jaminan benda tidak bergerak

dipergunakan hipotik dan hak tanggungan.

Di bawah ini akan dijelaskan masing-masing jaminan kebendaan sebagai berikut :

a. Jaminan Gadai (Pand)

Secara yuridis, pengertian gadai (pand) dijumpai dalam Pasal 1150 KUHPerdata yang mengatakan :

Gadai adalah suatu hak yang diperoleh seorang berhutang atas suatu barang bergerak,yang diserahkan kepadanya oleh seorang berhutang atau oleh seorang lain atas namanya,dan yang memberikan kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang berpiutang lainnya;dengan kekecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan,biaya-biaya mana harus didahulukan.

Dari pasal ini dapat diambil unsur-unsur yuridis gadai adalah : 1) Gadai adalah suatu hak kebendaan;

2) Objek gadai adalah benda bergerak;

3) Penyerahan gadai dilakukan oleh debitur atau kuasanya kepada kreditur; 4) Hubungan gadai didasarkan kepada perjanjian;

5) Kreditur memiliki hak didahulukan (preferensi);

6) Pengecualian hak preferensi ada 2 hal yaitu : a) Biaya untuk melelang barang;

Dalam perjanjian gadai, syarat utamanya adalah barang gadai harus berada

pada kekuasaan kreditur (penerima gadai). Jika barang gadai tetap pada kekuasaan debitur maka perjanjian gadai adalah tidak sah atau batal demi hukum (nietig). Hal ini yang membedakan jaminan gadai dengan jaminan

fidusia yang akan diterangkan pada bagian berikutnya. b. Jaminan Fidusia

Sebelum Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia diterbitkan, jaminan fidusia dikenal dengan istilah Fiduciaire Eigendoms

Overdraht (FEO) yang diatur dalam yurisprudensi. Di Indonesia pengakuan lembaga fidusia pertama ditemukan pada putusan Hooggerechtschof (Hgh) dalam perkara Bataafsche Petroleum Maatschappij (BPM) Vs Pedro Clognett

tanggal 18 Agustus 1932.79 Dalam hukum positif pertama kali mendapat pengakuan secara parsial melalui Undang-Undang Nomor 16 tahun 1985 tentang Rumah Susun dan Undang-Undang Nomor 4 tahun 1992 tentang

Pemukiman dan Perumahan. Selanjutnya secara unifikasi dikukuhkan dalam Undang-Undang Nomor 42 Tahun 1999. Dalam undang-undang ini, dibedakan antara pengertian fidusia dengan pengertian jaminan fidusia sebagai berikut : Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan

dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda, sedangkan jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud

dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak

tanggungan sebagaimana dimaksud Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan

yang diutamakan kepada penerima fidusia terhadap kreditur lainnya. Dari paparan di atas dapat dikatakan bahwa objek jaminan fidusia adalah : 1. benda bergerak baik berwujud maupun yang tidak berwujud;

2. benda tidak bergerak yaitu bangunan yang tidak dapat dibebani hak

tanggungan.

Khusus objek jaminan fidusia berupa benda bergerak, si debitur menyerahkan benda tersebut kepada kreditur tetapi penguasaan benda yang

dijadikan jaminan tersebut tetap berada pada debitur. Penyerahannya dilakukan secara constitutum possessorium, artinya penyerahan benda tidak diserahkan kepada kreditur melainkan tetap dikuasai oleh debiturnya. Di sinilah perbedaan

utama dengan jaminan gadai yang dimaksudkan pada bahasan sebelumnya. Debitur fidusia memiliki keuntungan karena masih dapat menggunakan benda jaminan untuk kegiatan usaha bisnisnya.

c. Hipotik

Hipotik berasal dari kata hypotheekdari Hukum Romawi yaitu hypotheca yaitu suatu jaminan utang dimana barang tanggungan tidak dipindahkan kedalam tangan orang yang mengutangkan tetapi barang itu selalu dapat

orang yang berutang tidak memenuhi kewajibannya80 dalam bahasa Belanda terjemahannya adalah onderzetting dalam bahasa Indonesia adalah pembebanan. Tetapihypothecaseperti yang dimaksud di atas tidak sama persis dengan hipotik yang dikenal sekarang karena hipotik hanya untuk barang yang

tidak bergerak saja sedangkan hypotheca meliputi jaminan benda bergerak maupun benda-benda tidak bergerak. Namun kesamaannya baik dalam bahasa hukum di Indonesia maupun di Nederland istilah hypotheek ini telah diambil alih untuk menunjukan salah satu bentuk jaminan hak atas tanah.

Hak jaminan dimaksudkan untuk menjamin utang seorang debitur yang memberikan hak utama kepada seorang kreditur tertentu, yaitu pemegang hak jaminan itu untuk didahulukan terhadap kreditur-kreditur lain apabila debitur

cidera janji. Hak tanggungan hanya menggantikan hipotik sepanjang yang menyangkut tanah saja. Hipotik atas kapal laut dan pesawat udara tetap berlaku. Disamping hak-hak jaminan berupa hipotik atas kapal laut dan hipotik atas

pesawat udara, juga berlaku gadai dan fidusia sebagai hak jaminan.

Akibat berlakunya Undang-Undang Hak Tanggunganterhadap berlakunya ketentuan mengenai hipotik dalam buku II KUHPerdata yaitu pengaturan mengenai hipotik dalam KUHPerdata terdapat dari Pasal 1162-1232

namun sesuai dengan ketentuan penutup UUHT Pasal 29 yang berisi:

jo. Staatsblad 1937-191 dan ketentuan mengenai Hypotheek sebagaimana tersebut dalam Buku II Kitab Undang-Undang Hukum Perdata Indonesia sepanjang mengenai pembebanan Hak Tanggungan pada hak atas tanah beserta benda-benda yang berkaitan dengan tanah dinyatakan tidak berlaku lagi.

Berbeda dengan gadai, KUHPerdata tidak memberikan secara rinci definisi

tentang hipotik. Dalam Pasal 1162 KUHPerdata dapat dilihat elemen dari hipotik adalah :

1. Hipotik adalah hak kebendaan

2. Objek hipotik adalah benda-benda tak bergerak

3. Kreditur dapat mengambil pengantian daripadanya bagi pelunasan suatu perikatan

Selanjutnya objek hipotik dijelaskan dalam Pasal 1164 KUHPerdata, sebagai berikut :

1. Benda-benda tidak bergerak yang dapat di pindahtangankan, beserta segala perlengkapannya yang dianggap sebagai benda tidak bergerak.

2. Hak pakai hasil (vruchtgebruik) atas-atas benda tersebut beserta segala perlengkapanya.

3. Hak numpang karang (postal, identik dengan hak guna bagunan) dan hak usaha (erfpactt, identik dengan ak guna usaha).

4. Bunga tanah, baik yang harus di bayar dengan uang maupun yang harus di

5. Pasar-pasar yang di tentuin oleh pemerintah, beserta hak-hak istimewa yang

melekat padanya.

Objek hipotik di luar dari pada Pasal 1164 KUHPeradata, yang dapat di bebani hipotik adalah :

1. Bagian yang tak dapat dibagi-bagi dalam benda tak bergerak yang merupakan Hak Milik Bersama Bebas (Vrije Mede Eigendom).

2. Kapal-kapal yang didaftar menurut Pasal 314 ayat KUH Dagang. 3. Hak Konsensi Pertambangan menurut Pasal 18 Indische Minjwet.

4. Hak Konsensi menurut S. 1918 No. 21 Jo. No. 20 yang juga dapat dijadikan

jaminan Hipotik, dan lain-lain.

d. Hak Tanggungan

Menurut Pasal 1 angka 1 Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan (selanjutnya disebut UUHT) memberikan definisi Hak Tanggungan sebagai berikut:

“Hak Tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan hutang tertentu yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditor-kreditor lain.”81

Definisi tersebut mengandung pengertian bahwa Hak Tanggungan adalah identik dengan hak jaminan, yang bilamana dibebankan atas tanah Hak Milik, tanah

Hak Guna Bangunan dan/atau tanah Hak Guna Usaha memberikan kedudukan utama

kepada kreditur-kreditur tertentu yang akan menggeser kreditur lain dalam hal si berhutang (debitur) cidera janji atau wanprestasi dalam pembayaran hutangnya, dengan perkataaan lain dapat dikatakan bahwa pemegang hak tanggungan

pertamalebih preferent terhadap kreditur-kreditur lainnya. Hal ini lebih ditegaskan lagi dalam Pasal 6 UUHT, yang mengatakan “apabila debitur cidera janji (wanprestasi), pemegang hak tanggungan pertama mempunyai hak untuk menjual objek hak tanggungan atas kekuasaannya sendiri melalui pelelangan umum, serta

mengambil hasil penjualan objek hak tanggungan tersebut untuk pelunasan hutangnya.”

Dengan lahirnya UUHT diharapkan akan memberikan suatu kepastian hukum

tentang pengikatan jaminan dengan tanah beserta benda-benda yang berkaitan dengan tanah tersebut sebagai jaminan, yang selama ini pengaturannya menggunakan ketentuan-ketentuan Creditverband dalam KUHPerdata. Hak tanggungan menjadi

satu-satunya lembaga hak jaminan atas tanah.82

Hak Tanggungan yang diatur dalam UUHT pada dasarnya adalah Hak Tanggungan yang dibebankan pada hak atas tanah. Namun, pada kenyataannya seringkali terdapat benda-benda berupa bangunan, tanaman dan hasil karya yang

secara tetap merupakan satu kesatuan dengan tanah yang dijadikan jaminan turut pula dijaminkan. Sebagaimana diketahui bahwa Hukum Tanah Nasional didasarkan pada hukum adat, yang menggunakan Asas Pemisahan Horizontal, yang menjelaskan

bahwa setiap perbuatan hukum mengenai hak-hak atas tanah tidak dengan sendirinya

meliputi benda-benda tersebut.83

Pada Prinsip Hukum Perdata BW menganut Asas Perlekatan Vertikal, yang mana hak milik atas sebidang tanah yang di dalamnya mengandung pemilikan dari

segala apa yang ada diatasnya dan di dalam tanah ( Pasal 571 KUHPerdata). Oleh karena itu, untuk menghindari keraguan mengenai hal ini, maka pada Pasal 4ayat (4) UUHT mengisyaratkan perlunya dengan tegas dinyatakan dalam Akta Pemberian Hak Tanggungan (APHT) atas tanah tersebut, apakah Hak Tanggungan yang

dibebankan pada hak atas tanah berikut atau tidak berikut dengan bangunan tanam-tanaman yang ada diatasnya.

B. Jaminan Fidusia sebagai Jaminan Kebendaan

1. Sejarah Lahirnya Fidusia

Masyarakat Romawi sudah lama mengenal Fidusia sebagai lembaga jaminan, yang pada mulanya tumbuh dan hidup dalam hukum kebiasaan. Berdasarkan

pertautan sejarah, lembaga jaminan fidusia selanjutnya diatur dalam yurisprudensi dan kini telah mendapat pengakuan dalam undang-undang.84 Bila memperhatikan KUHPerdata benda dibagi dalam dua kelompok besar yaitu benda bergerak dan benda tidak bergerak, yang tentu memiliki pengaruh dalam bentuk cara

pembebanannya.

Tan Kamello berpendapat bahwa di Indonesia, dalam pandangan tradisionil,

potensi fidusia sudah cukup lama dikenal dalam kehidupan di masyarakat dengan sebutan “boreh”85. Fidusia adalah lembaga yang berasal dari hukum perdata barat yang eksistensi dan perkembangannya selalu dikaitkan dengan sistem civil law, yang

diperlakukan kepada masyarakat Romawi.

Pada awal sampai degan akhir abad ke – 19 terjadi krisis dalam hukum jaminan yang mengakibatkan terjadinya perbedaan kepentingan. Yang dimulai dari terjadinya permasalahan yang dihadapi oleh perusahaan-perusahaan pertanian yang

melanda negara Belanda bahkan seluruh negara Eropa. Sebagai salah satu jajahan negara Belanda, Indonesia pada waktu itu juga merasakan imbasnya. Untuk mengatasi masalah itu lahirlah peraturan tentang ikatan panen atau Oogstverband

(Staatsblad 1886 Nomor 57). Peraturan ini mengatur mengenai peminjaman uang, yang diberikan dengan jaminan panenan yang akan diperoleh dari suatu perkebunan. Dengan adanya peraturan ini maka dimungkinkan untuk mengadakan jaminan atas

barang-barang bergerak, atau setidak-tidaknya kemudian menjadi barang bergerak, sedangkan barang-barang itu tetap berada dalam kekuasaan debitor. Seperti halnya di Belanda, keberadaan fidusia di Indonesia, diakui oleh yurisprudensi berdasarkan keputusan Hoogge-rechtshof (HGH) tanggal 18 Agustus 1932. Kasusnya adalah

sebagai berikut: Pedro Clignett meminjam uang dari Bataafsche Petroleum Maatschappij (BPM) dengan jaminan hak milik atas sebuah mobil secara

85Ibid, hal. 35. Perhatikan juga R. Subekti, Suatu Tinjauan Hukum Jaminan Nasional,

kepercayaan. Clignett tetap menguasai mobil itu atas dasar perjanjian pinjam pakai

yang akan berakhir jika Clignett lalai membayar utangnya dan mobil tersebut akan diambil oleh BPM. Ketika Clignett benar-benar tidak melunasi utangnya pada waktu yang ditentukan, BPM menuntut penyerahan mobil dari Clignett, namun ditolaknya

dengan alasan bahwa perjanjian yang dibuat itu tidak sah. Menurut Clignett jaminan yang ada adalah gadai, tetapi karena barang gadai dibiarkan tetap berada dalam kekuasaan debitor maka gadai tersebut tidak sah sesuai dengan Pasal 1152 ayat (2) Kitab Undang-undang Perdata. Dalam putusannya HGH menolak alasan Clignett

karena menurut HGH jaminan yang dibuat antara BPM dan Clignett bukanlah gadai, melainkan penyerahan hak milik secara kepercayaan atau fidusia yang telah diakui oleh Hoge Raad dalam Bierbrouwerij Arrest. Clignett diwajibkan untuk menyerahkan

jaminan itu kepada BPM.86

Pada waktu itu, karena sudah terbiasa dengan hukum adat, penyerahan secara constitutum possessorium sulit dibayangkan apalagi dimengerti dan dipahami oleh

orang Indonesia. Dalam prakteknya, dalam perjanjian jaminan fidusia diberi penjelasan bahwa barang itu diterima pihak penerima fidusia pada tempat barang-barang itu terletak dan pada saat itu juga kreditor menyerahkan barang-barang-barang-barang itu kepada pemberi fidusia yang atas kekuasaan penerima fidusia telah menerimanya

dengan baik untuk dan atas nama penerima fidusia sebagai penyimpan. Walaupun demikian, sebenarnya konsep constitutum possessorium ini bukan hanya monopoli

86https://fahrizayusroh.wordpress.com/2012/01/18/sejarah-jaminan-fidusia/dikunjungi

hukum barat saja. Kalau kita teliti dan cermati, hukum adat di Indonesia pun

mengenal konstruksi yang demikian. Misalnya tentang gadai tanah menurut hukum adat. Penerima gadai biasanya bukan petani penggarap, dan untuk itu ia mengadakan perjanjian bagi hasil dengan petani penggarap (pemberi gadai). Dengan demikian

pemberi gadai tetap menguasai tanah yang digadaikan itu tetapi bukan sebagai pemilik melainkan sebagai penggarap. Setelah adanya keputusan HGH itu, fidusia selanjutnya berkembang dengan baik di samping gadai dan hipotek. Dalam perjalanannya, fidusia telah mengalami perkembangan yang cukup berarti.

Perkembangan itu misalnya menyangkut kedudukan para pihak. Pada zaman Romawi dulu, kedudukan penerima fidusia adalah sebagai pemilik atas barang yang difidusiakan, akan tetapi sekarang sudah diterima bahwa penerima fidusia hanya

berkedudukan sebagai pemegang jaminan saja. Tidak hanya sampai di situ, perkembangan selanjutnya juga menyangkut kedudukan debitor, hubungannya dengan pihak ketiga dan mengenai objek yang dapat difidusiakan. Mengenai objek

fidusia ini, baik Hoge Raad Belanda maupun Mahkamah Agung di Indonesia secara konsekuen berpendapat bahwa fidusia hanya dapat dilakukan atas barang-barang bergerak. Namun dalam praktek kemudian orang sudah menggunakan fidusia untuk barang-barang tidak bergerak. Dengan lahirnya Undang-undang Nomor 42 Tahun

tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-undang

Nomor 4 Tahun 1996 tentang Hak Tanggungan.87

Sistem hukum di Indonesia mempunyai hubungan yang erat dengan hukum Belanda karena adanya pertautan sejarah yang didasarkan kepada asas konkordansi

(concordantie beginsel88). Sedangkan sistem hukum Belanda memiliki pertautan sejarah dengan hukum Perancis yang berasal dari hukum Romawi. Khusus di bidang hukum perjanjian, dalam hukum Romawi, pada tingkat awal perkembangannya tidak terdapat bentuk yuridis yang memadai untuk memberikan jaminan baik benda

bergerak maupun benda tidak bergerak, karena hak gadai dan hipotik sebagai hak jaminan belum berkembang. Di lain hal, kebutuhan masyarakat Romawi akan bentuk lembaga jaminan pada saat itu sangat dirasakan dalam hubungannya dngan

peminjaman uang, sehingga praktik menggunakan konstruksi hukum yang ada yaitu pemberian jaminan kebendaan oleh debitur kepada krediturnya dnegan pengalihan hak milik secara kepercayaan.

Maha di berpendapat bahwa istilah fidusia berasal dari bahasa latin. Yang kata tersebut merupakan kata benda artinya kepercayaan terhadap seseorang atau sesuatu. Selain itu terdapat kata “fido” merupakan kata kerja yang berarti mempercayai seseorang atau sesuatu.89 Selain itu Tan Kamello juga berpendapat bahwa Subekti mengatakan di dalam fidusia terkandung kata “fides” yang berarti kepercayaan,

87 https://fahrizayusroh.wordpress.com/2012/01/18/sejarah-jaminan-fidusia/ibid.

88 Tan Kamello, Op. Cit, hal. 36. Mengutip makna konkordansi dari Scholten van Out

Haarlem, bahwa asas konkordansi di Indonesia adalah korkordansi sempit.

sedangkan kalimat “fiduciair” adalah kepercayaan yang diberikan secara bertimbal

balik oleh satu pihak kepada pihak lainnya.90 2. Pengertian Jaminan Fidusia

Jaminan fidusia secara khusus, tidak tertulis dalam KUHPerdata tetapi secara

analogi dari gadai dapat dikatakan bahwa jaminan fidusia memiliki hak preferent. Setelah lahirnya Undang-Undang Jaminan Fidusia, semakin jelas dan secara eksplisit dinyatakan bahwa kreditur penerima fidusia mempunyai hak preferent. Tidak ditegaskan lebih lanjut apakah hak preferensi kreditur tersebut lebih tinggi

kedudukannya dari pada hak diistimewakan (privelege) atau sebaliknya.

Pasal 1 angka 1 dan angka 2 Undang-Undang Jaminan Fidusia memberikan rumusan sekaligus menjelaskan perbedaan antara pengertian fidusia dengan Jaminan

Fidusia sebagai berikut :

1. Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tetap dalam penguasaan pemilik benda.

2. Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-Benda yang Berkaitan dengan Tanah (Undang Undang Hak Tanggungan) yang tetap berada dalam penguasaan Pemberi Fidusia, sebagaimana agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditur lainnya.

Rumusan dalam Undang-Undang Jaminan Fidusia di atas memberikan pengertian Fidusia berbeda dengan pengertian Jaminan Fidusia, di mana Fidusia

merupakan suatu proses pengalihan hak kepemilikan, sedangkan Jaminan Fidusia adalah

jaminan yang diberikan dalam bentuk fidusia. Fidusia yang berarti penyerahan hak milik

atas dasar kepercayaan memberikan kedudukan kepada debitur untuk tetap menguasai

barang jaminan, walaupun hanya sebagai peminjam pakai untuk sementara waktu atau

tidak lagi sebagai pemilik.

Dari definisi yang diberikan oleh Undang-Undang Jaminan Fidusia, maka dapat

disimpulkan bahwa penyerahan Jaminan Fidusia dilakukan dengan cara constitutum

possesorium yaitu penyerahan kepemilikan benda tanpa menyerahkan bendanya sama

sekali.

Sebelum Undang-Undang Jaminan Fidusia diberlakukan, pada umumnya benda yang menjadi objek Jaminan Fidusia hanyalah terhadap benda-benda bergerak yang terdiri dari benda dalam persediaan (inventory), benda dagangan, piutang,

peralatan mesin dan kendaraan bermotor. Sedangkan dengan diberlakukannya Undang-Undang Nomor Jaminan Fidusia tersebut, pengertian Jaminan Fidusia diperluas dalam arti benda bergerak yang berwujud maupun tidak berwujud dan

benda tidak bergerak yang tidak dapat dibebani dengan hak tanggungan menurut Undang-Undang Nomor. 4 Tahun 1996 tentang Hak Tanggungan.91

Menurut ketentuan Pasal 1 angka 5 Undang-Undang Jaminan Fidusia disebutkan bahwa :

“Pemberi Fidusia baik perorangan maupun korporasi haruslah pemilik dari harta benda yang menjadi obyek jaminan fidusia walaupun Pemberi fidusia tersebut dimaksud sebagai jaminan piutang untuk pihak ketiga adalah harus 91Ignatius Ridwan Widyadharma, Pedoman Praktis Hukum Jaminan Fidusia, Universitas

menjadi pemilik dari benda yang difidusiakan, walaupun pemberi fidusia yang dimaksud sebagai jaminan hutang untuk pihak ketiga mengenai letak benda mengenai letak benda itu tidak penting tetapi yang penting pihak yang memberi jaminan fidusia haruslah pihak yang memiliki benda obyek jaminan.”

Tempat kedudukan pemberi fidusia akan berpengaruh pula pada tempat

pendaftaran fidusia dimana akta pemberian jaminan yang diperuntukkan oleh Notaris menurut ketentuan Pasal 6 Undang-Undang Jaminan Fidusia harus memuat :

1. Identitas para pihak baik pemberi maupun penerima fidusia

2. Penyebutan perjanjian pokok yang dijamin dengan jamianan fidusia

3. Penyebutan secara jelas mengenai benda yang menjadi obyek jaminan fidusia.

4. Nilai penjamin fidusia

5. Nilai benda yang menjadi obyek jaminan fidusia.

Syarat-syarat tersebut harus penuhi dalam akta jaminan fidusia, hal ini erat kaitannya dengan prinsip spesialitas yang dianut oleh Undang-Undang Fidusia dan guna mendukung kepastian hukum dan kepastian hak yang menjadi salah satu tujuan Undang-Undang Jaminan Fidusia.92

Sebagaimana yang diatur di dalam undang-undang tentang pemberian jaminan pada umumnya, Undang-Undang Jaminan Fidusia mengatur juga tentang adanya kewajiban untuk mendaftarkan perjanjian jaminan fidusia tersebut. Pendaftaran ini

hakekatnya merupakan syarat publisitas, akan tetapi pendaftaran di Kantor

Pendaftaran Fidusia merupakan saat lahirnya hak-hak istimewa dari kreditur.

Pendaftaran yang dilakukan di Kantor Pendaftaran Fidusia sebetulnya ada 2 hal yang harus didaftarkan , yaitu pendaftaran benda yang dibebani oleh jaminan

fidusia Pasal 11ayat (1), ketentuan ini ditentukan akan membawa akibat tehadap benda-benda yang didaftar oleh lembaga lain apabila harus didaftar ulang. Sedang menurut Pasal 13 ayat (1) jo, Pasal 14 ayat (1),dan ayat (2), Pasal 15 ayat (1) dan ayat (2),dan Pasal 16 ayat (1), pendaftaran yang dimaksud adalah pendaftaran akta

pemberian jaminan yang dibuat oleh Notaris saja.

Pada awalnya, objek fidusia dipersamakan dengan gadai dimana barang yang dapat dijadikan jaminan hanya benda bergerak, karena pada waktu itu fidusia

dianggap sebagai jalan keluar untuk menghindari larangan yang terdapat dalam gadai. Sebagai contoh, dapat dilihat dari beberapa Yurisprudensi yang menganggap bahwa objek Fidusia hanya sah mengenai barang bergerak, antara lain sebagai berikut :93

1) Keputusan Pengadilan Tinggi Surabaya No. 158/1950 Pdt tanggal 22 Maret 1951 dan Keputusan Mahkamah Agung No.372 K/Sip/1970 tanggal 1 September 1971.

2) Keputusan Pengadilan Tinggi Surabaya Nomor 158/1950 Pdt tanggal 22

Maret 1951 atas kasus antara Algemene Volkscredirt Bank sebagai penggugat di Semarang melawan The Gwan Gee dan Marpoeah sebagai tergugat 1 dan tergugat II juga beralamat di Semarang.

3) Keputusan Mahkamah Agung Nomor 372 K/Sip/1970 tanggal 1 September

1970 yang memutuskan perkara antara Bank Negara Indonesia Unit 1 Semarang sebagai penggugat (dahulu tergugat Pembanding), lawan Lo Ding

Siang sebagai tergugat (dahulu Penggugat Terbanding).

Salah satu pertimbangan hukum yang memperkuat pendapat bahwa Jaminan Fidusia hanya diperkenankan bagi benda bergerak adalah Undang-Undang Pokok

Agraria yang tidak membedakan atas barang bergerak dan barang tidak bergerak melainkan pembedaan atas tanah dan bukan tanah. Bangunan-bangunan yang terletak di atas tanah tidak dapat dijaminkan terlepas dari tanahnya. Jadi orang yang memiliki

bangunan di atas tanah dengan hak sewa misalnya tidak dapat membebaninya dengan hak tanggungan tersebut. Oleh karenanya jalan satu-satunya adalah dengan fidusia.

Sehingga dengan lahirnya Undang-Undang Jaminan Fidusia, yang menjadi

objek Jaminan Fidusia adalah benda apapun yang dapat dimiliki dan dialihkan hak kepemilikannya. Benda itu dapat berupa benda berwujud maupun tidak berwujud, terdaftar maupun tidak terdaftar, bergerak maupun tidak bergerak, dengan syarat bahwa benda tersebut tidak dapat dibebani dengan hak tanggungan sebagaimana

dimaksud dalam Undang-Undang Hak Tanggungan.

Ketentuan mengenai objek jaminan ini antara lain diatur dalam Pasal 1 angka (1), Pasal 9, Pasal 10, dan Pasal 20 Undang-Undang Jaminan Fidusia. Benda-benda

yang menjadi objek Jaminan Fidusia tersebut adalah sebagai berikut :94

a. Benda tersebut harus dapat dimiliki dan dialihkan secara hukum.

b. Benda berwujud atau benda tidak berwujud termasuk piutang. c. Benda bergerak

d. Benda tidak bergerak yang tidak dapat dikaitkan dengan hipotik dan/atau

tanggungan

e. Benda yang sudah ada maupun benda yang diperoleh kemudian. Dalam hal benda yang akan diperoleh kemudian, tidak diperlukan suatu akta pembebanan fidusia tersendiri.

f. Satu atau lebih satuan atau jenis benda.

g. Termasuk juga hasil klaim asuransi dari benda yang menjadi objek Jaminan Fidusia.

h. Benda persediaan (inventory stockperdagangan) dapat juga menjadi objek Jaminan Fidusia.

3. Asas-asas Jaminan Fidusia

Secara umum ada beberapa asas yang berlaku bagi jaminan, baik gadai maupun fidusia, hak tanggungan dan hipotik. Menurut Sutan Remy Sjahdeni,

asas-asas tersebut adalah:95

1) Hak jaminan memberikan kedudukan yang didahulukan bagi kreditor pemegang hak jaminan terhadap para kreditor lainnya.

95Sutan Remy Sjahdeini,Hak Jaminan dan Kepailitan, Jakarta, Makalah yang disampaikan

2) Hak jaminan merupakan hak assesoir terhadap perjanjian pokok yang dijamin

tersebut. Perjanjian pokok yang dijamin itu ialah perjanjian utang-piutang antara kreditor dan debitor. Artinya, apabila perjanjian pokoknya berakhir, maka perjanjian hak jaminan demi hukum berakhir pula.

3) Hak jaminan memberikan hak separatis bagi kreditor pemegang hak jaminan itu. Artinya, benda yang dibebani dengan hak jaminan itu bukan merupakan harta pailit dalam hal debitor dinyatakan pailit oleh pengadilan.

4) Hak jaminan merupakan hak kebendaan. Artinya, hak jaminan itu akan selalu

melekat di atas benda tersebut (atau selalu mengikuti benda tersebut) kepada siapapun juga benda beralih kepemilikannya.

5) Kreditor pemegang hak jaminan mempunyai kewenangan penuh untuk

melakukan eksekusi atas hak jaminannya. Artinya, kreditor pemegang hak jaminan itu berwenang untuk menjual sendiri, baik berdasarkan penetapan pengadilan maupun berdasarkan kekuasaan yang diberikan undang-undang,

benda yang dibebani dengan hak jaminan tersebut dan mengambil hasil penjualan tersebut untuk melunasi piutangnya kepada debitor.

6) Karena hak jaminan merupakan hak kebendaan, maka hak jaminan berlaku bagi pihak ketiga. Oleh karena hak jaminan berlaku bagi pihak ketiga, maka

Asas jaminan fidusia menurut Tan Kamello berdasarkan UUJF, adalah

sebagai berikut:

1) Bahwa kreditor penerima fidusia berkedudukan sebagai kreditor yang diutamakan dari kreditor-kreditor lainnya.

2) Bahwa jaminan fidusia tetap mengikuti benda yang menjadi objek jaminan fidusia dalam tangan siapapun benda tersebut berada (droit de suite atau zaaksgevolg).

3) Bahwa jaminan fidusia merupakan perjanjian ikutan yang lain disebut asas

asesoritas.

4) Bahwa jaminan fidusia dapat diletakkan atas hutang yang baru akan ada (kontijen).

5) Bahwa jaminan fidusia dapat dibebankan terhadap benda yang akan ada. 6) Bahwa jaminan fidusia dapat dibebankan terhadap bangunan/ rumah yang

terdapat di atas tanah milik orang lain.

7) Bahwa jaminan fidusia berisikan uraian secara detail terhadap subjek dan objek jaminan fidusia.

8) Bahwa pemberian jaminan fidusia harus orang yang memiliki kewenangan hukum atas objek jaminan fidusia.

9) Bahwa jaminan fidusia harus didaftarkan ke kantor pendaftaran fidusia. 10) Bahwa benda yang dijadikan objek jaminan fidusia tidak dapat dimiliki oleh

11) Bahwa jaminan fidusia memberikan hak prioritas kepada kreditor penerima

fidusia yang terlebih dahulu mendaftarkan ke kantor pendaftaran fidusia daripada kreditor yang mendaftarkan kemudian.

12) Bahwa pemberi jaminan fidusia yang tetap menguasai benda jaminan harus

mempunyai itikad baik.

13) Bahwa jaminan fidusia mudah dieksekusi.96 4. Proses Terjadinya Jaminan Fidusia

Adanya jaminan fidusia dikarenakan adanya Perjanjian Pokok. Mengingat

sifat dari Perjanjian Jaminan Fidusia itu sendiri adalah bersifat accesoir, yang mana hal demikian ditegaskan oleh Pasal 4 Undang-Undang Jaminan Fidusia yang menyebutkan bahwa perjanjian Jaminan Fidusia merupakan perjanjian ikutan dari

suatu perjanjian pokok yang menimbulkan kewajiban bagi para pihak untuk memenuhi suatu prestasi yaitu memberikan sesuatu, berbuat sesuatu, atau tidak berbuat sesuatu, yang dapat dinilai dengan uang.

Perjanjian fidusia yang merupakan suatu perjanjian accesoir memiliki sifat sebagai berikut :97

a. Sifat ketergantungan terhadap perjanjian pokok; jamina fidusia terikat dengan perjanjian pokok, sehingga jaminan fidusia bersifat accesoir dan mengikuti perjanjian dasar, sehingga batalnya perjanjian dsar secara hukum akam membatalkan perjanjian assesor yang mengikuti perjanjian dasar tersebut. b. Keabsahannya semata-mata ditentukan oleh sah atau tidaknya perjanjian

pokok;

96Tan Kamello, Hukum Jaminan Fidusia Suatu Kebutuhan yang Didambakan, Bandung:

Alumni, 2004, hal.159-170.

c. Sebagai perjanjian bersyarat, maka hanya dapat dilaksanakan jika ketentuan yang diisyaratkan dalam perjanjian pokok telah atau tidak terpenuhi.

Perihal yang menyatakan bahwa Perjanjian Jaminan Fidusia bersifat ikutan

atau bersifat assesor dari suatu perjanjian pokok jelas sangat berbeda dengan anggapan yang berlaku di Jerman, bahwafiduciaire eigendoms overdracht(feo) tidak bersifat assesor. Akibat dari sifat ikutan jaminan fidusia adalah bahwa jaminan

fidusia hapus demi hukum bilamana utang yang dijamin dengan jaminan fidusia hapus.98

Pasal 1 angka 2 Undang-Undang Jaminan Fidusia menentukan bahwa jaminan

fidusia diberikan sebagai agunan bagi pelunasan utang. Selanjutnya Pasal 1 angka 7 dan Pasal 7 Undang-Undang Jaminan Fidusia mengatur lebih lanjut jenis utang yang pelunasannya dapat dijamin dengan jaminan fidusia.99

Adapun hutang yang lahir karena undang-undang adalah misalnya kewajiban

membayar ganti rugi karena perbuatan melawan hukum100 dan negotiorum gestio (zaakwaarneming)101, sedangkan utang yang lahir karena perjanjian adalah kewajiban untuk memberikan sesuatu, untuk berbuat sesuatu atau untuk tidak berbuat sesuatu102. Contoh :

98J. Satrio,Op. Cit,hal 128. 99

Dengan adanya kedua ketentuan yang terdapat dalam UUJF tersebut, perlu ditegaskan bahwa yang dimaksud dengan hutang yang pemenuhannya dapat dijamin dengan jaminan fidusia tidak terbatas pada pengertian utang sebagaimana dimaksud dalam kedua pasal tersebut, melainkan mencakup setiap perikatan (verbintenis) sebagaimana dimaksud dalam Pasal 1233 dan Pasal 1234 KUHPerdata.

a. Kewajiban debitur untuk memenuhi kembali pembayaran pinjaman kepada

krediturnya.

b. Kewajiban seorang penjamin untuk melunasi utang yang telah dijamin bilamana debitur wanprestasi.

c. Kewajiban seorang pemasok atau suplier untuk menyerahkan barang yang dijualnya kepada yang membeli.

d. Kewajiban pemilik sebidang tanah untuk tidak menutup jalan masuk ke rumah tetangganya yang melintasi bidang tanah tersebut karena telah dibuat

perjanjian atas objek tanah tersebut/diperjanjikan (servituut).

Segala bentuk hutang yang disebutkan di atas tersebut adalah hutang yang dapat di tuntut di depan pengadilan, karena hutang tersebut dapat dijamin dengan jaminan fidusia. Sehubungan dengan jenis hutang tersebut di atas, perlu diperhatikan

juga bahwa hutang yang lahir karena perjudian, pertaruhan tidak dapat dituntut pemenuhannya dan oleh sebab itu tidak dapat dikenakan beban jaminan fidusia atau jaminan lainnya.103

Fidusia sebagai jaminan diberikan dalam bentuk perjanjian memberikan

pinjaman uang, kreditur mencantumkan dalam perjanjian itu bahwa debitur harus menyerahkan barang-barang tertentu sebagai jaminan pelunasan hutangnya. Sehingga dalam perjanjian fidusia keditur memperjanjikan kuasa/kewenangan mutlak dalam

arti bisa ditarik kembali dan tidak akan berakhir atas dasar sebab-sebab sebagaimana

yang disebutkan dalam Pasal 1813 KUHPerdata dalam hal debitur wanprestasi :104 a. Mengambil sendiri benda fidusia di tangan debitur/pemberi fidusia kalau

debitur/pemberi jaminan atas tuntutan dari kreditur tidak secara sukarela

menyerahkan benda fidusia kepada kreditur;

b. Menjual benda tersebut sebagai haknya sendiri, baik secara di bawah tangan maupun di depan umum, dengan harga dan syarat-syarat yang dianggap baik oleh lembaga pembiayaan;

c. Dalam hal ada penjualan, menandatangani akta perjanjiannya menerima hasil penjualan tersebut, menyerahkan benda fidusia kepada pembeli dan memberikan tanda penerimaannya.

1) Antara pemberi dan penerima fidusia dengan demikian merupakan perikatan yang sifatnya assesor, yakni merupakan perikatan yang membuntuti perikatan lainnya sedangkan pokoknya ialah hutang piutang;

2) Perikatan fidusia dengan demikian merupakan perikatan dengan syarat batal, karena kalau hutangnya dilunasi maka hak jaminannya hapus; 3) Perikatan fidusia itu terjadi karena perjanjian pemberian fidusia sebagai

jaminan sehingga dapat dikatakan bahwa sumber perikatannya adalah

perjanjian, yakni perjanjian fidusia;

4) Perjanjian itu merupakan perjanjian yang tidak dikenal oleh KUHPerdata,

oleh karena demikian juga perjanjian tidak bernama innominat atau onbenoemde overeenkomst;

5) Perjanjian tersebut tetap tunduk pada ketentuan-ketentuan umum tentang

perikatan yang terdapat dalam KUHPerdata.

Perjanjian jaminan fidusia berdasarkan Undang-Undang Nomor 42 Tahun

1999 dilaksanakan melalui 2 (dua) tahap, yaitu tahap pembebanan dan tahap pendaftaran jaminan fidusia. Berdasarkan Pasal 5 ayat (1) Undang-Undang jaminan Fidusia dinyatakan :

Pembebanan benda dengan jaminan fidusia dibuat dengan Akta Notaris dalam bahasa Indonesia dan merupakan akta jaminan fidusia. Akta Notaris merupakan salah satu wujud akta otentik sebagaimana dimaksud dalam Pasal 1868 KUHPerdata.

Setelah tahapan pembebanan dilaksanakan berdasarkan ketentuan Undang-Undang Jaminan Fidusia akta perjanjian jaminan fidusia tersebut diwajibkan untuk didaftarkan berdasarkan ketentuan Pasal 11 ayat (1) Undang-Undang Jaminan Fidusia, yang menyatakan bahwa benda yang dibebani dengan jaminan fidusia wajib

didaftarkan.

Adapun tata cara pendaftaran jaminan fidusia yang dilakukan oleh penerima fidusia di Kantor Pendaftaran Fidusia sehubung adanya permohonan pendaftaran

Fidusiayang digantikan oleh Peraturan Pemerintah Nomor 21 Tahun 2015 tentang

Tata Cara Pendaftaran Jaminan Fidusia Dan Biaya Pembuatan Akta Jaminan Fidusia yang dianggap lebih mampu memenuhi kebutuhan masyarakat sebagaimana yang dicantum pada pembukaan Perturan Pemerintah Nomor 21 Tahun 2015.

Yang membedakan pengaturan baru diantara Peraturan Pemerintah Nomor 21 Tahun 2015 dengan Peraturan Pemerintah Nomor 86 Tahun 2000 yaitu antara lain :105 a. Adanya kewajiban bagi Penerima Fidusia, kuasa atau wakilnya untuk memberitahukan penghapusan Jaminan Fidusia. Pemberitahuan penghapusan

tersebut tidak dikenakan biaya. Dengan tidak adanya biaya yang dikenakan diharapkan Penerima Fidusia, kuasa atau wakilnya dapat melakukan pemberitahuan penghapusan Jaminan Fidusia tersebut dengan sukarela dan

tanpa beban. Hal ini memudahkan bagi Kementerian Hukum dan Hak Asasi Manusia untuk melakukan pemantauan terhadap Jaminan Fidusia yang sudah berakhir atau akan berakhir jangka waktunya;

b. Besarnya biaya pembuatan akta Jaminan Fidusia ditentukan berdasarkan nilai penjamin yang mengacu pada besarnya biaya pembuata akta yang diatur dalam Pasal 36 ayat (3) Undang-Undang Nomor 30 Tahun 2004 tentang Jabatan Notaris sebagaimana telah diubah dengan Undang-Undang Nomor 2

Tahun 2014 tentang Perubahan atas Undang-undang Nomor 30 Tahun 2004 tentang Jabatan Notaris; dan

105Penjelasan Umum Peraturan Pemerintah Republik Indonesia Nomor 21 Tahun 2015

c. Adanya ketentuan bahwa seluruh data yang diisi dalam permohonan

pendaftaran Jaminan Fidusia, permohonan perbaikan sertifikat Jaminan Fidusia, permohonan perubahan sertifikat Jaminan Fidusia, dan pemberitahuan penghapusan sertifikat Jaminan Fidusia secara elektronik serta

penyimpanan dokumen fisiknya menjadi tanggung jawab Penerima Fidusia, kuasa atau wakilnya.

Jika terdapat perubahan dalam bentuk apapun terhadap data yang tercantum dalam Sertifikat Jaminan Fidusia, maka Penerima Fidusia atau melalui kuasanya ataupun melalui wakilnya wajib mengajukan permohonan kepada Kementerian

Hukum dan Hak Asasi Manusia melalui portal yang tersedia secara elektronik.

Bagi kreditur Penerima Fidusia adalah merupakan suatu keuntungan bahwa Sertifikat Jaminan Fidusia tertulis kata yang bertuliskan “DEMI KEADILAN

BERDASARKAN KETUHANAN YANG MAHA ESA” yang berarti mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap. Ini berarti apabila debitur wanprestasi, maka Penerima Fidusia mempunyai hak untuk menjual objek yang dijadikan beban Jaminan Fidusia atas

kekuasaan kreditur sendiri.106

Dengan diundangkannya Peraturan Pemerintah Nomor 21 Tahun 2015 tentang Tata Cara Pendaftaran Jaminan Fidusia Dan Biaya Pembuatan Akta Jaminan Fidusia

maka pendaftaran fidusia dilakukan dengan elektronik mencakup permohonan

pendaftaran jaminan fidusia, permohonan perbaikan sertifikat jaminan fidusia,

permohonan perubahan sertifikat jaminan fidusia dan pemberitahuan penghapusan

sertifikat jaminan fidusia. Permohonan pendaftaran jaminan fidusia tersebut wajib

menyertakan identitas pihak pemberi fidusia dan penerima fidusia. Kemudian terdapat

tanggal, nomor akta jaminan fidusia, nama dan tempat kedudukan notaris yang membuat

akta jaminan fidusia. Data perjanjian pokok yang dijamin fidusia, uraian mengenai benda

yang menjadi objek jaminan fidusia. Nilai penjaminan dan nilai benda yang menjadi

obyek jaminan fidusia. Permohonan pendaftaran jaminan fidusia ini diajukan dalam

jangka waktu paling lama 30 (tiga puluh) hari terhitung sejak tanggal pembuatan akta

jaminan fidusia. Setelah melakukan permohonan, pemohon memperoleh bukti

pendaftaran. Bukti pendaftaran tersebut mencakup nomor pendaftaran, tanggal pengisian

aplikasi, nama pemohon, nama kantor pendaftaran fidusia, jenis permohonan dan biaya

pendaftaran jaminan fidusia.107

5. Hapusnya Jaminan Fidusia

Sebagaimana yang dijelaskan pada Pasal 4 Undang-Undang jaminan Fidusia bahwa Jaminan Fidusia berakhir karena hutang yang dijamin dengan fidusia hapus, adalah suatu konsekwensi logis dari sifat jaminan fidusia sebagai perjanjian yang bersifat assesoir.

Pasal 25 Undang-Undang jaminan Fidusia menyatakan bahwa Jaminan Fidusia hapus108karena :

107Selanjutnya perhatikan http://www.hukumonline.com/berita/baca/lt553e024d7adda/ini-substansi-pp-pendaftaran-dan-biaya-pembuatan-jaminan-fidusiadikunjungi terakhir pada terakhir pada 14 Juni 2015, 08:20 Wib.

108Pasal 1381 KUHPerdata menyebutkan bahwa suatu perikatan hapus karena macam-macam

a. Hapusnya hutang yang dijamin oleh Fidusia;

b. Pelepasan hak atas Jaminan Fidusia oleh Penerima Fidusia; c. Musnahnya benda yang menjadi Jaminan Fidusia.

Ketika suatu Jaminan Fidusia hapus, maka penerima fidusia harus memberitahukan kepada Kantor Pendaftaran Fidusia yang berada dalam ruang lingkup Departemen Kehakiman yang dilakukan oleh penerima fidusia sendiri atau

melalui kuasa ataupun wakilnya dengan melampirkan bukti-bukti atau pernyataan mengenai hapusnya utang, pelepasan hak atau musnahnya barang. Selanjutnya, Kantor Pendaftaran Fidusia menerbitkan surat keterangan yang menyatakan bahwa

sertifikat Jaminan Fidusia yang bersangkutan dinyatakan tidak berlaku lagi. Selanjutnya, Jaminan Fidusia dicoret dari Buku Daftar Fidusia yang ada pada Kantor Pendaftaran Fidusia.

Oleh karena sifat ikutan dari perjanjian jaminan fidusia, maka apabila hapusnya jaminan fidusia disebabkan oleh hapusnya utang atau karena pelepasan hak, maka harus dibuktikan dengan bukti pelunasan atau bukti keterangan yang dibuatoleh kreditur, sedangkan dalam hal Benda yang menjadi Objek Jaminan Fidusia musnah

dan Benda tersebut diasuransikan maka klaim asuransi akan menjadi pengganti Objek Jaminan Fidusia tersebut.

C. Pembelian Kendaraan Bermotor Pada Perusahaan Pembiayaan dengan

Jaminan Fidusia

1. Jual Beli Angsuran

Istilah jual-beli mencakup dua perbuatan hukum yang bersifat timbal balik,

sesuai dengan istilah Belanda koop en verkoop yang juga mengandung pengertian bahwa pihak yang satu verkoopt (menjual) dengan yang lainnya koopt (membeli). Dalam bahasa Inggris jual beli hanya disebut salesaja yang berarti penjualan, begitu pula dalam bahasa Perancis disebut hanya dengan vente yang juga berarti penjualan,

sedangkan dalam bahasa Jerman dipakai perkataan kauf yang berarti pembelian.109 Secara yuridis jual beli diartikan sebagai suatu perjanjian dengan mana pihak yang satu mengikatkan dirinya untuk menyerahkan suatu kebendaan, dan pihak yang lain

untuk membayar harga yang telah dijanjikan.110 Unsur yuridis yang esensil dari perjanjian jual beli ini adalah barang dan harga. Terjadinya jual beli ditandai dengan adanya kata sepakat dari pihak penjual dan pembeli, walaupun barang itu belum

diserahkan dan harga belum dibayar. Perpindahan hak milik atas barang terjadi setelah ada penyerahan dari penjual kepada pembeli (overdracht, levering).

Dalam perjanjian jual beli secara angsuran, barang dan kepemilikannya diserahkan kepada pembeli, namun harganya boleh dicicil. Dengan demikian si

pembeli seketika sudah menjadi pemilik mutlak dari barangnya dan selanjutnya dia mempunyai utang kepada penjual berupa harga atau sebagian harga yang belum

dibayarnya. Pembeli bebas untuk menjualnya lagi karena barang itu sudah menjadi

miliknya,111 namun penjual angsuran tetap mengikatnya melalui kontrak bahwa terdapat klausul yang mengatakan bahwa pembeli tidak dibenarkan mengalihkan barang sampai pembeli melunasi seluruh angsurannya.

Dalam jual beli senantiasa terdapat terdapat dua sisi hukum perdata, yaitu hukum kebendaan dan hukum perikatan. Dikatakan demikian karena pada sisi hukum kebendaan jual beli melahirkan hak atas tagihan berupa penyerahan kebendaan di satu pihak, dan pembayaran harga pada pihak lainnya, sedangkan pada sisi perikatan,

jual beli merupakan bentuk perjanjian yang melahirkan kewajiban dalam bentuk penyerahan kebendaan yang dijual oleh penjual, dan penyerahan uang oleh pembeli kepada penjual.112

Pada Astra Credit Companies (ACC) di Kota Batam, pihak ACC dan Kreditur mengikat diri dengan menuangkan kesepakatan “Perjanjian Pembiayaan Dengan Jaminan Fidusia” yang mencantumkan syarat-syarat baku yang sudah ditentukan oleh

ACC selaku kreditur. Pada perjanjian tersebut kreditur mengguraikan deskripsi kendaraan, serta status kendaraan (apakah baru atau bekas) dengan tanpa mengabaikan turut juga mencantumkan perhitungan hutang pokok debitur termasuk angsuran bulanan yang menjadi kewajiban debitur yang juga dituangkan didalam

perjanjian tersebut. Perjanjian tersebut juga turut diketahui dan ditandatangani oleh pihakshowroomselaku penyedia unit kendaraan dan diketahui untuk menyetujui oleh

111Ibid,hal. 54.

112Gunawan Widjaya dan Kartini Mulyadi, Jual Beli, PT. Raja Grafindo Persada, Jakarta,

istri/suami debitur. Selanjutnya setelah perjanjian tersebut ditandatangani, maka akan

dibuatlah Berita Acara Serah Terima atas unit kendaraan yang mana penyerahan dilakukan oleh pihak showroom / dealer kepada debitur. Untuk menjamin seluruh pembayaran menjadi kewajiban debitur kepada kreditur, maka debitur setuju untuk

menjaminkan objek kendaraan bermotor tersebut secara fidusia dan ketentuan mengenai penjaminan fidusia tersebut dicantumkan pada Pasal 14 “Penjelasan Perjanjian Pembiayaan Dengan Jaminan Fidusia”.113

2. Beli Sewa

Di dalam perjanjian beli sewa (huurkopen, hirepurchase) penjual sewa menjanjikan bahwa sekalipun benda objek sewa beli telah diserahkan kepada pembeli sewa, selama harga sewa beli belum dilunasi maka penyerahannya hanya pinjam pakai saja, sehingga hak milik objek sewa beli masih berada pada si penjual sewa. Ini mempunyai efek jaminan. Pembeli sewa baru akan menjadi pemilik barang beli sewa tersebut setelah pembeli membayar lunas harga beli sewa tersebut. Kedudukan penjual sewa relatif terjamin, karena kalau sampai terjadi pembeli menjual benda beli sewa tersebut maka pembeli telah melakukan tindakan pidana penggelapan atas objek beli sewa tersebut.114

3. Sewa Guna Usaha (Leasing)

Perbedaan jual beli angsuran, beli sewa dan sewa guna usaha (leasing) adalah,

dalam perjanjianjual beli dengan angsuran hak milik sudah beralih pada pembeli pada

113Penjelasan mengenai debitur menjaminakan objek kendaraannya secara fidusia ini sesuai

dengan peraturan yang berlaku pada Undang Undang No. 42 Tahun 1999 tentang Jaminan Fidusia dan atau dengan cara lain sesuai dengan ketentuan yang terdapat dalam “Perjanjian Pembiayaan Dengan Jaminan Fidusia” (Terlampir : “Perjanjian Pembiayaan Dengan Jaminan Fidusia... Lampiran I)

saat penyerahan barang meskipun harga belum lunas, sedangkan dalam perjanjian

beli sewa meskipunbarang sudah diserahkan kepada pembeli sewa tetapi hak milik baru beralih dari penjual sewa kepada pembeli sewa setelah angsuran terakhir dibayar lunas oleh pembeli sewa. Selanjutnya dalam perjanjian sewa guna (leasing), Lessor

(yang menyewakan) menyediakan dana untuk pembelian barang yang dibutuhkan Lessee. Lessor membeli barang dari supplier.Pada akhir masa leasing, pihak Lessee dapat menggunakan hak opsinya (right of option, optierecht), untuk membeli barang yang bersangkutan, sehingga hak milik atas barang tersebut beralih darilessorkepada

lessee.115

Berdasarkan teori perlindungan yang dikemukakan di atas bahwa teori preventif untuk mencegah perjanjian pembiayaan dengan jaminan fidusia, pihak perusahaan pembiayaan telah melakuakan upaya preventif dengan mengatur hak dan kewajiban antara pelaku usaha dengan debitur sebagai konsumen. Pengaturan hak dan kewajiban antara pelaku usaha dengan debitur belum melibatkan secara rinci mengenai peralihan kewajiban debitur pertama kepada debitur kedua.

Perlindungan hukum represif bahwa pihak bahwa pihak perusahaan pembiayaan sudah mengatur apabila terjadi sengketa antara pihak perusahaan dengan debitur akan diselesaikan melalui musyawarah. Apabila musyawarah tidak berhasil, maka akan dapat dilanjutkan melalui penyelesaian litigasi (melalui tuntutan pengadilan). Tuntutan penyelesaian sengeketa melalui litigasi belum melibatkan pihak ketiga (debitur kedua).

115Suharnoko, Hukum Perjanjian : Teori dan Analisa Kasus, Pranada Media, Jakarta, 2004,