EVALUASI PENGELOLAAN ARSIP DINAMIS PADA KANTOR ASURANSI BUMIPUTERA CABANG TANJUNGBALAI

SKRIPSI

Diajukan sebagai salah satu persyaratan dalam menyelesaikan studi Untuk meraih gelar Sarjana Sosial (S.Sos) dalam Bidang

Ilmu Perpustakaan dan Informasi

TRI SUCI WULANDARI 130723004

DEPARTEMEN STUDI ILMU PERPUSTAKAAN DAN INFORMASI FAKULTAS ILMU BUDAYA

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERSETUJUAN

Judul Skripsi : Evaluasi Pengelolaan Arsip Dinamis Pada Kantor Asuransi Bumiputera Cabang Tanjung Balai

Oleh : Tri Suci Wulandari NIM : 130723004

Pembimbing I : Zaslina Zainuddin M.Pd Tanda Tangan :

: ______________________

Tanggal : ______________________

Pembimbing II : Himma Dewiyana, ST., M.Hum Tanda Tangan :

: ______________________

LEMBAR PENGESAHAN

Judul Skripsi : Evaluasi Pengelolaan Arsip Dinamis Pada Kantor Asuransi Bumiputera Cabang Tanjung Balai

Oleh : Tri Suci Wulandari NIM : 130723004

DEPARTEMEN STUDI EKSTENSI ILMU PERPUSTAKAAN DAN INFORMASI

Ketua Jurusan : Dr. Irawaty A. Kahar, M.Pd Tanda Tangan :

: ______________________

Tanggal : ______________________

FAKULTAS ILMU BUDAYA

Dekan : Dr. Syahron Lubis, M.A Tanda Tangan :

: ______________________

LEMBAR ORISINALITAS

Karya ini adalah karya orisinal dan belum pernah disajikan sebagai suatu tulisan untuk memperoleh suatu kualifikasi tertentu atau dimuat pada media publikasi lain.

Penulis membedakan dengan jelas antara pendapat atau gagasan penulis dengan pendapat atau gagasan yang bukan berasal dari penulis dengan mencantumkan tanda kutip.

Medan, Agustus 2015 Penulis,

ABSTRAK

Wulandari, Tri Suci. 2015. Evaluasi Sistem Pengelolaan Arsip Dinamis Pada Kantor Asuransi Bumiputera Cabang Tanjung Balai.

Penelitian ini di lakukan di Kantor Asuransi Bumiputera Cabang Tanjung Balai. Tujuan dari penelitian ini adalah untuk mengetahui sistem pengelolaan arsip dinamis di kantor ini. Penelitian ini diharapkan dapat bermanfaat bagi Kantor Asuransi Cabang Tanjung Balai, bagi penulis, dan bagi peneliti selanjutnya.

Jenis penelitian ini adalah deskritif dengan menggunakan metode deskriptif kualitatif. Informan penelitian ini adalah Kepala Unit Administrasi Keuangan dan staf administrasi di Kantor Asuransi Bumiputera Cabang Tanjung Balai. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah melalui wawancara mendalam.

Hasil penelitian menujukkan bahwa sistem pengelolaan arsip dinamis pada Kantor Asuransi Bumiputera Cabang Tanjung Balai masih dilakukan secara manual. Arsip yang diciptakan sangat banyak dan membuat dokumen menumpuk, karena sistem penyimpanannya belum maksimal. Tempat penyimpanannya juga kurang baik dan arsip belum tertata rapi. Karyawan pengelola arsip bukan berlatar belakang pendidikan kearsipan maka proses pengelolaan sangat lama sehingga mereka masih mengalami kesulitan saat mencari dokumen.

Penelitian ini menemukan hambatan pada saat penyimpanan dan temu balik dokumen. Jika penyimpanan menggunakan sistem komputer kemungkinan akan mempermudah pada saat temu balik dokumen.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi berjudul “Evaluasi pengelolaan Arsip Dinamis pada Kantor Asuransi Bumiputera Cabang Tanjung Balai”. Skripsi ini diselesaikan sebagai salah satu syarat untuk meraih gelar Sarjana Sosial (S.Sos) dalam bidang Ilmu Perpustakaan dan Informasi pada Fakultas Ilmu Budaya Universitas Sumatera Utara.

Penulis menyampaikan rasa hormat dan mengucapkan banyak terima kasih yang sedalam-dalamnya kepada Ayahanda tercinta Parmadi dan Ibunda tercinta Jamilah yang telah mendidik, membesarkan serta selalu setia mendoakan dan memberikan dukungan kepada penulis.

Penulis juga ingin mengucapkan terima kasih kepada pihak yang telah membantu penyusunan skripsi ini baik secara langsung maupun tidak langsung. Penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Drs. Syahron Lubis, M.A. selaku Dekan Fakultas Ilmu Budaya USU

3. Ibu Dra. Zaslina Zainuddin, M.Pd, selaku Dosen Pembimbing I, yang telah banyak memberikan arahan dan masukan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

4. Ibu Himma Dewiyana, S.T, M.Hum, selaku Dosen Pembimbing II, yang telah banyak memberikan arahan dan masukan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Ishak S.Sos, M.Hum, selaku Penguji II, yang telah banyak memberikan arahan dan masukan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

6. Seluruh Dosen dan Staf Administrasi Program Studi Ilmu Perpustakaan dan Informasi yang telah mendidik penulis selama ini.

7. Seluruh Staf Pegawai Kantor Asuransi Bumiputera Cabang Tanjung Balai, khususnya Bapak M. Syafii dan Bapak Kurnia Damanik selaku informan, terima kasih atas waktunya yang telah membantu dalam memberikan data dan informasi yang dibutuhkan penulis.

8. Untuk kakak dan abang tercinta Venny Indra Swastika S.Pd dan Zul Harry Syahputra yang memberikan motivasi semangat dan dukungan untuk penulis..

Banyak momen-momen indah yang gak mungkin terlupakan. Terima kasih untuk 5 tahun bersama selama ini.

10.Buat sahabat terlambat Tria Anindi Lubis (inem) yang selalu memberi motivasi dengan kelambatannya.

11.Untuk kakanda Suryawan S.sos yang telah memberikan arahan dan masukan dalam penyelesaian skripsi ini.

12.Untuk seluruh teman-teman ekstensi angkatan 2013 atas kebersamaannya

Akhir kata, penulis juga menyadari masih banyak kesalahan dan kekurangan dalam penulisan skripsi ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan ini. Penulis juga berharap skripsi ini dapat berguna bagi pihak yang membutuhkannya, terima kasih.

Medan, Agustus 2015 Penulis,

Tri Suci Wulandari NIM: 130723004

KATA PENGANTAR ... i

ABSTRAK ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang dan Masalah ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Ruang Lingkup ... 4

BAB II KAJIAN PUSTAKA ... 5

2.1.Pengertian Arsip……… ... 5

2.1.1. Fungsi dan Tujuan Arsip ... 6

1. Fungsi Arsip ... 6

2. Tujuan Arsip ... 8

2.1.2. Jenis-jenis Arsip ... 9

2.1.3. Peranan Arsip ... …….. 10

2.1.4. Nilai Guna Arsip ... 11

2.1.5. Siklus Hidup Arsip ... 12

2.2 Arsip Dinamis ... 14

2.2.1. Manajemen Arsip Dinamis ... 15

2.2.2. Sumber Daya Manusia ... 16

2.2.3. Pengelolaan Arsip Dinamis ... 17

2.2.3.1. Pengorganisasian Arsip Dinamis ... 20

2.2.3.2. Penataan Arsip ... 21

. 2.2.3.3.1 Alat-Alat Penyimpanan Arsip ... ...24

2.2.3.3.2 Prosedur Penyimpanan Arsip ... ...24

2.2.3.4. Pemeliharaan Arsip ... 25

2.2.3.5. Penyusutan Arsip ... 26

2.2.3.6. Jadwal Retensi Arsip ... 27

2.2.3.7. Temu Balik Arsip ... 28

2.3Pengertian Asuransi ... 29

2.3.1 Manfaat Asuransi ... 30

2.3.2 Polis Asuransi ... 31

2.3.3 Asuransi Jiwa ... 31

2.3.4 Premi Asuransi Jiwa ... 33

2.3.5 Jenis Kontrak Asuransi Jiwa ... 34

BAB III METODE PENELITIAN ... 35

3.1Metode Penelitian... 35

2.4Lokasi Penelitian ... 35

2.5Karakteristik Informan ... 36

3.4. Data dan Sumber Data ... 36

3.5. Prosedur Pengumpulan Data ... 37

3.6. Analisis Data ... 38

3.7. Pemeriksaan dan Pengecekan Keabsahan Data ... 40

BAB IV HASIL DAN PEMBAHASAN ... 42

4.1.Gambaran Umum Kantor Asuransi Bumiputera ... 42

4.2.Karakteristik Informan ... 44

4.3.Kategori ... 46

4.3.1. Sistem Pengalolaan Arsip Dinamis ... 46

BAB V KESIMPULAN DAN SARAN ... 57

5.1. Kesimpulan... 57

5.2. Saran ... 58

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 2.1 Siklus Hidup Arsip ... 12

Gambar2.2 Siklus Hidup Arsip Dinamis... 13

Gambar 2.3 Komponen Pengelolan Arsip Dinamis...18

DAFTAR LAMPIRAN

ABSTRAK

Wulandari, Tri Suci. 2015. Evaluasi Sistem Pengelolaan Arsip Dinamis Pada Kantor Asuransi Bumiputera Cabang Tanjung Balai.

Penelitian ini di lakukan di Kantor Asuransi Bumiputera Cabang Tanjung Balai. Tujuan dari penelitian ini adalah untuk mengetahui sistem pengelolaan arsip dinamis di kantor ini. Penelitian ini diharapkan dapat bermanfaat bagi Kantor Asuransi Cabang Tanjung Balai, bagi penulis, dan bagi peneliti selanjutnya.

Jenis penelitian ini adalah deskritif dengan menggunakan metode deskriptif kualitatif. Informan penelitian ini adalah Kepala Unit Administrasi Keuangan dan staf administrasi di Kantor Asuransi Bumiputera Cabang Tanjung Balai. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah melalui wawancara mendalam.

Hasil penelitian menujukkan bahwa sistem pengelolaan arsip dinamis pada Kantor Asuransi Bumiputera Cabang Tanjung Balai masih dilakukan secara manual. Arsip yang diciptakan sangat banyak dan membuat dokumen menumpuk, karena sistem penyimpanannya belum maksimal. Tempat penyimpanannya juga kurang baik dan arsip belum tertata rapi. Karyawan pengelola arsip bukan berlatar belakang pendidikan kearsipan maka proses pengelolaan sangat lama sehingga mereka masih mengalami kesulitan saat mencari dokumen.

Penelitian ini menemukan hambatan pada saat penyimpanan dan temu balik dokumen. Jika penyimpanan menggunakan sistem komputer kemungkinan akan mempermudah pada saat temu balik dokumen.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Setiap instansi atau badan pemerintahan pasti memerlukan suatu unit yang mengelola segala sesuatu yang berhubungan dengan kegiatan administrasi. Kegiatan administrasi pada suatu instansi atau badan pemerintahan pada dasarnya juga mempunyai suatu hasil seperti unit-unit lainnya. Hasil atau produk dari suatu instansi atau badan pemerintahan adalah surat, formulir dan laporan. Pengelolaan surat, formulir dan laporan yang dihasilkan dan diterima oleh suatu kantor pada akhirnya akan berhubungan dengan kearsipan.

Organisasi perlu mengontrol volume informasi yang diciptakan dan disimpannya, mengingat penyimpanan dokumen kertas memerlukan ruangan penyimpanan yang besar maupun efesiensi operasional. Kesulitan untuk menemukan informasi tersebut terkubur pada informasi yang sudah usang. Setiap organisasi mempunyai suatu unit yang bertugas mengelola kegiatan adminsitrasi yang pada akhirnya akan berhubungan dengan pengelolaan arsip, karena kegiatan organisasi memerlukan data dan informasi yang salah satu sumber data tersebut adalah arsip. Semua kegiatan yang ada dalam suatu organisasi, selalu ada kaitanya dengan masalah penataan arsip-arsip. Kunci pokok dari suatu organisasi terletak pada penyelenggaraan arsip yang sederhana, efisien dan efektif, karena apabila sistem kearsipan dilaksanakan dengan efesien dan efektif, sudah tentu tidak akan terjadi kekeliruan administrasi di dalam kantor itu sendiri. Namun sekarang ini masih banyak organisasi yang belum begitu menyadari pentingnya nilai guna arsip untuk kemajuan kegiatan administrasi.

pada suatu organisasi. Maka arsip juga bagian yang sangat penting yang harus dikelola sesuai dengan sistem yang ada. Karena apabila arsip yang dikelola oleh suatu organisasi kurang baik pengelolaannya maka akan menghambat kegiatan administrasi dalam mencapai tujuan. Meskipun begitu masih banyak organisasi ataupun instansi swasta maupun pemerintahan yang belum melakukan pengelolaan arsip dengan baik.

Kantor Asuransi Bumiputera ini adalah perusahaan asuransi terbesar dan tertua di seluruh indonesia yang didirikan pada tahun 1912 dan telah memiliki 520 cabang di seluruh Indonesia. Kantor ini termasuk salah satu bentuk unit kerja yang menghasilkan berbagai jenis arsip maupun dokumen-dokumen penting yang perlu dikelola dengan baik. Kantor Asuransi Bumiputera Cabang Tanjung Balai ini menghasilkan sekitar 7 sampai 10 dokumen perharinya. Jumlah keseluruhan arsip yang ada di Kantor Asuransi Bumiputera Cabang Tanjung Balai sekitar 4500 dokumen berbentuk portofolio. Kantor Asuransi Bumiputera merupakan salah satu bentuk organisasi atau instansi swasta yang bergerak dalam bidang pengelolaan dokumen-dokumen yang penting seperti bukti setoran, pinjaman, polis, data aspektasi, voucher, sertifikat nasabah, surat perjanjian kesehatan, surat perjanjian kerjasama antara Bumiputera dengan nasabah.

Hal ini tentu mempengaruhi kegiatan administrasi. Beberapa faktor yang menyebabkan organisasi atau isntansi tidak melaksanakan penyimpanan arsip-arsip sebagai mana mestinya karena tidak adanya kesadaran karyawan akan pentingnya arsip didalam kegiatan administrasi. Kenyataan ini terlihat ketika sebuah arsip dibutuhkan, karyawan pengelola arsip ini masih kesulitan dalam menemukan arsip yang dibutuhkan dengan cepat. Dalam artian, pengelolaan arsip yang dilakukan di Kantor Asuransi Bumiputera masih bersifat manual dan sistem penyimpanan arsipnya hanya berdasarkan tanggal masuk surat per harinya. Karyawan juga kurang sigap dalam penyimpanan atau penataan arsip karena terlihat arsip-arsip yang masuk masih menumpuk dan bercampur di dalam satu map. Jika hal tersebut tidak mendapat perhatian yang cukup serius tentunya kinerja sumber daya manusia sebagai pengelola arsip di kantor ini tidak dapat membantu kegiatan Kantor Asuransi Bumiputera kedepannya.

Berdasarkan uraian dan analisis awal terhadap masalah yang telah dilihat dilapangan, maka penulis ingin melakukan penelitian lebih lanjut tentang “Evaluasi Pengelolaan Arsip Dinamis Pada Kantor Asuransi Bumiputera Cabang Tanjung Balaí”

1.2Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah pada penelitian ini adalah :

1. Bagaimana cara penyimpanan arsip dinamis pada Kantor Asuransi Bumiputera Cabang Tanjung Balai

2. Bagaimana pemeliharaan arsip dinamis pada Kantor Asuransi Bumiputera Cabang Tanjung Balai

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui penyimpanan arsip dinamis di Kantor Asuransi Bumiputera Cabang Tanjung Balai

2. Untuk mengetahui perawatan atau pemeliharaan arsip dinamis di Kantor Asuransi Bumiputera Cabang Tanjung Balai

3. Untuk mengetahui temu balik arsip dinamis di Kantor Asuransi Bumiputera Cabang Tanjung Balai

1.4Manfaat Penelitian

Penelitian ini bermanfaat bagi

1. Kantor Asuransi Bumiputera Cabang Tanjung Balai sebagai bahan masukan untuk lebih memperhatikan penyimpanan dan penataan arsip sehingga kegiatan administrasi berjalan lebih efisien dan efektif.

2. Akademisi sebagai bahan rujukan atau pertimbangan peneliti lain dalam melakukan penelitian yang sama atau sejenis.

3. Bagi peneliti untuk menambah wawasan, pengalaman dan pengetahuan peneliti mengenai pengelolaan arsip dinamis

1.5 Ruang Lingkup Penelitian

BAB II

KAJIAN PUSTAKA

2. 1 Pengertian Arsip

Kearsipan merupakan salah satu pekerjaan yang dikelola setiap instansi atau organisasi pemerintah maupun swasta. Kearsipan menyangkut pekerjaan yang berhubungan dengan penyimpanan surat-surat atau dokumen-dokumen penting.

Arsip menurut Barthos (2009, 3) “Arsip dapat diartikan sebagai suatu badan yang melakukan segala kegiatan pencatatan penanganan, penyimpanan dan pemeliharaan surat-surat yang memiliki arti penting bagi pemertintah maupun instansi”.

Menurut Lembaga Administrasi Negara (LAN), arsip adalah segala naskah, buku, foto, film, mikrofilm, rekaman suara, gambar, peta, bagan atau dokumen-dokumen lain dalam segala macam bentuk dan sifatnya, aslinya dan salinanya, serta dengan segala penciptaannya, dan yang dihasilkan atau diterima oleh suatiu badan, sebagai bukti atau tujuanm organisasi, fungsi-fungsi, kebijaksanaan-kebijaksanaan, keputusan-keputusan, prosedur-prosedur, pekerjaan-pekerjaan, atau kegiatan pemerintaha yang lain, atau karena pentingnya informasi yang terkandung didalamnya.

Pengertian arsip menurut Undang-Undang Republik Indonesia Nomor 43 Tahun 2009 adalah:

Menurut Margareth Odell dan Earl strong (1947: 336) Arsip adalah:

Sesuatu kertas, buku, potret, pilem kecil, peta, lukisan, bagan, kartu, pita magnetis, atau sesuatu salinan ataupun cetakan dari itu yang telah diciptakan atau diterima oleh suatu perusahaan atau satuan-satuan pelaksanaannya dan telah dipergunakan oleh perusahaan itu atau satuan pelaksanaannya ataupun penggantinya sebagai bukti dari kegiatan-kegiatannta atau karena adanya keterangan yang terkandung di dalamnya.

Istilah arsip menurut Sedarmayanti (2000, 8) meliputi 3 pengertian, yaitu: 1. Kumpulan naskah atau dokumen yang disimpan

2. Gedung penyimpanan kumpulan naskah atau dokumen

3. Organisasi atau lembaga yang mengelola dan menyimpan kumpulan naskah atau dokumen.

Berdasarkan informasi di atas maka dapat dikatakan bahwa arsip adalah kumpulan naskah atau dokumen dalam bentuk apapun yang didalamnya memberikan keterangan-keterangan untuk menjadi bukti tentang suatu kejadian dan menunjang proses kegiatan suatu organisasi yang mempunyai kegunaan yang disusun menurut sistem tertentu untuk mempermudah dalam penyimpanan dan penemuan kembali dengan cepat dan tepat.

2.1.1 Fungsi dan Tujuan Arsip

1. Fungsi Arsip

Menurut Sedarmayanti (2003, 9) fungsinya dan kegunaannya arsip/dokumen dapat dibedakan menjadi dua macam yaitu:

1) Arsip aktif yaitu arsip yang masih dipergunakan terus menerus, bagi kelangsungan pekerjaan di lingkungan unit pengolahan dari suatu organisasi/kantor,

2) Arsip inaktif, yaitu arsip yang tidak lagi dipergunakan secara terus menerus atau frekuensi penggunaannya sudah jarang, atau hanya dipergunakan sebgai referensi saja.

b. Arsip statis adalah arsip yang tidak dipergunakan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya maupun untuk penyelengaraan sehari-hari administrasi negara. Arsip statis ini merupakan pertanggungjawaban nasional bagi kegiatan pemerintah dan nilai gunanya penting untuk generasi yang akan datang.

Selanjutnya menurut Barthos (2009, 11) berdasarakan fungsinya arsip dibagi menjadi dua, yaitu:

a. Arsip dinamis yang dipergunakan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau dipergunakan secara langsung dalam penyelenggaraan administrasi negara;

b. Arsip statis, yang tidak dipergunakan secara langsung untuk perencanaan, penyelenggaraan kehidupan kebangsaan pada umumnya maupun untuk penyelenggaraan sehari-hari administrasi negara.

Ketentuan fungsi arsip tersebut menegaskan adanya dua jenis sifat arti arsip secara fungsionil, yaitu:

a. Arsip dinamis sebagai arsip yang senantiasa masih berubah nilai dan artinya menurut fungsinya,

b. Arsip statis sebagai arsip yang sudah mencapai taraf nilai yang abadi khusus sebagai bahan pertanggungjawaban nasional/Pemerintahan.

2.Tujuan Arsip

Tujuan kearsipan merupakan kegiatan untuk menjamin keselamatan bahan pertanggungjawabannasional tentang perencanaan, pelaksanaan dan penyelenggaraan kehidupan kebangsaan serta untuk menyediakan bahan pertanggungjawaban tersebut bagi kegiatan Pemerintah.

Menurut Sedarmayanti (2003, 19) “Tujuan kearsipan secara umum adalah untuk menjamin keselamatan bahan pertanggungjawaban nasional tentang rencana, pelaksanaan dan penyelenggaraan kehidupan kebangsaan, serta untuk menyediakan bahan petanggungjawaban tersebut bagi pemerintah”. Martono (1990, 24) mengatakan ada beberapa tujuan dari arsip, yaitu:

a. Menyediakan warkat jika diperlukan

b. Menghindari pemborosan waktu dalam mencari warkat yang diperlukan

c. Mengumpulkan warkat-warkat yang memiliki hubungan antara satu dengan yang lain

d. Menghemat tempat penyimpanan

e. Mengamankan warkat yang penting baik dari bahaya pencurian ataupun kebakaran

f. Menjaga kerahasiaan jika warkat benar-benar perlu dirahasiakan

2.1.2 Jenis-Jenis Arsip

Bentuk arsip bisa beragam, tidak hanya berupa lembaran kertas dan tulisan. Menurut Wursanto (1999, 21) beberapa jenis-jenis arsip berdasarkan bentuk fisik, masalah, kepemilikan, sifat, dan fungsinya yaitu:

1. Jenis arsip berdasarkan bentuk fisiknya

a. arsip berbentuk lembaran. contoh: surat, kuitansi, faktur, dll

b. arsip tidak berbentuk lembaran. contoh: disket, flash disk, cd, dvd, dll

2. Jenis arsip berdasarkan masalahnya

a. Financial record, arsip berkaitan dengan masalah keuangan, contohnya, kuitansi, giro, cek.

b. Personal record, arsip yang berhubungan dengan masalah kepegawaian. Contoh: surat lamaran kerja, curriculum vitae, absensi, dll.

3. Jenis arsip berdasarkan pemiliknya

a. Lembaga Pemerintahan, meliputi Arsip Nasional di Indonesia (Arsip Nasional Republik Indonesia). Arsip Nasional di setiap ibu kota Daerah Tingkat I (Arsip Nasional Daerah).

b. Instansi Pemerintah/swasta. meliputi arsip primer dan sekunder dan arsip sentral dan arsip unit.

4. Jenis arsip berdasarkan sifatnya

a. Arsip tidak penting, arsip hanya memiliki kegunaan informasi, contoh surat undangan.

b. Arsip biasa, arsip yang semula penting, akhirnya tidak berguna lagi pada saat informasinya sudah berlalu, Contoh: surat lamaran kerja. c. Arsip penting, arsip yang memiliki hubungan dengan masa lalu dan

masa yang akan datang, contoh: surat perjanjian. 5. Jenis arsip berdasarkan fungsinya

b. arsip statis, yaitu arsip yang tidak dipergunakan secara langsung untuk perencanaan penyelenggaraan kehidupan berbangsa pada umumnya, maupun untuk penyelenggaraan administrasi negara. Berdasarkan uraian di atas dapat dikatakan bahwa arsip mempunyai jenisnya sendiri sesuai dengan kegunaannya.

2.1.3 Peranan Kearsipan

Setiap kegiatan yang terjadi di kantor atau organisasi selalu ada kaitannya dengan masalah arsip. Arsip mempunyai peranan penting untuk menunjang kegiatan administrasi suatu kantor atau organisasi.

Kearsipan mempunyai peranan sebagai “pusat ingatan”, sebagai “sumber informasi” dan “sebagai alat pengawasan” yang sangat diperlukan dalam setiap organisasi dalam rangka kegiatan “perencanaan”, “penganalisaan”, “pengembangan, perumusan kebijaksanaan, pengambilan keputusan, pembuatan laporan, pertanggungjawaban, penilaian dan pengendalian setepat-tepatnya (Barthos 2009, 2).

2.1.4 Nilai Guna Arsip

Nilai guna arsip adalah nilai arsip yang didasarkan pada kegunaannya bagi kepentingan pengguna arsip. Serdamayanti (2003, 104) menjelaskan bahwa nilai guna arsip dapat dibedakan atas :

1. Nilai guna primer adalah nilai arsip yang didasarkan pada kegunaan bagi penciptaan arsip itu sendiri, meliputi :

a. Nilai guna administrasi

Nilai administrasi dapat diartikan sebagai kebijaksanaan dan prosedur yang mensyaratkan untuk menyelenggarakan kegiatan-kegiatan yang berlaku pada suatu organisasi.

b. Nilai guna keuangan

Arsip bernilai guna keuangan apabila arsip tersebut berisikan segala sesuatu transaksi dan pertanggungjawaban keuangan.

c. Nilai guna hukum

Nilai kegunaan hukum mengandung pengertian bahwa arsip tersebut memberikan informasi-informasi yang dapat dipergunakan sebagai bahan pembuktian dibidang hukum.

d. Nilai guna ilmiah dan teknologi

Arsip yang mengandung data ilmiah dan teknologi sebagai hasil dari penelitian terapan.

2. Nilai guna sekunder adalah nilai arsip yang didasarkan pada kegunaan bagi kepentingan perusahaan atau kepentingan umum diluar perusahaan pencipta arsip dan berguna sebagai bahan bukti dan pertanggungjawaban, meliputi : a. Nilai guna kebuktian

Arsip yang mengandung fakta dan keterangan yang dapat digunakan untuk menjelaskan tentang bagaimana suatu instansi diciptakan, dikembangkan, diatasi, fungsi, dan tugasnya serta hasil atau akibat dari tugas kegiatannya itu.

b. Nilai guna informasional

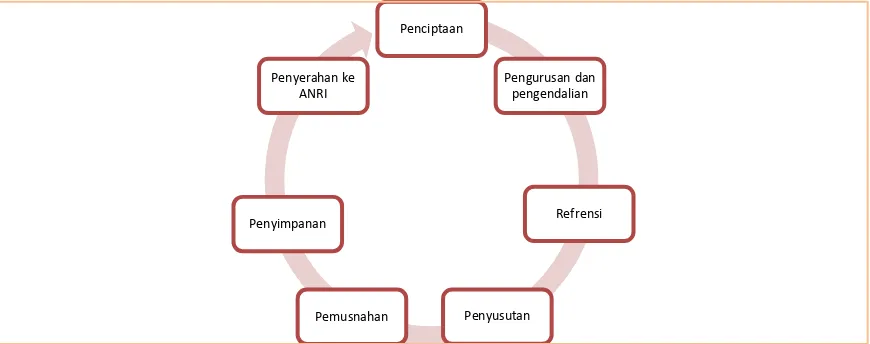

2.1.5 Siklus Hidup Arsip

Martono (1990, 10) mengemukakan bahwa “pada dasarnya, ada tiga tahapan yang dilalui arsip dalam hidupnya (life cycle). Ketiga tahapan tersebut ialah penciptaan (records creation), penggunaan dan pemeliharaan (use and

maintenance) dan tahap istirahat (retirement)”.

Gambar 2.1 Siklus Hidup

Sumber: Sedarmayanti (1992, 17)

Lingkaran hidup kearsipan (life span of records) pada gambar diatas dapat dibagi menjadi tujuh tahapan, yaitu: ///////////////

1. Tahap penciptaan arsip merupakan tahap awal dari proses kehidupan arsip. Terciptanya arsip dapat terjadi karena dibuat sendiri oleh organisasi yang bersangkutan atau karena suatu organisasi menerima arsip dari pihak lain. 2. Tahap pengurusan dan pengendalian merupakan tahap di mana surat

masuk/keluar dicatat sesuai dengan sistem yang telah ditentukan. Setelah itu surat-surat tersebut diarahkan atau dikendalikan guna pemrosesan lebih lanjut.

Penciptaan

Pengurusan dan pengendalian

Refrensi

Penyusutan Pemusnahan

Penyimpanan Penyerahan ke

3. Tahap referensi merupakan surat-surat tersebut digunakan dalam proses kegiatan administrasi sehari-hari. Setelah surat tersebut diklasifikasikan dan diindeks, maka kemudian surat disimpan berdasarkan sistem tertentu. 4. Tahap penyusutan merupakan kegiatan pengurangan atau penyiangan

arsip.

5. Tahap pemusnahan merupakan pemusnahan terhadap arsip yang tidak mempunyai nilai guna lagi bagi organisasi.

6. Tahap penyimpanan di unit kearsipan, dimana arsip yang sudah menurun nilai gunanya (arsip inaktif) didaftar kemudian dipindah penyimpanannya pada unit kearsipan di kantor masing-masing atau sesuai peraturan yang berlaku.

7. Tahap penyerahan ke Arsip Nasional RI atau Arsip Nasional Daerah merupakan tahap terakhir dalam lingkaran hidup kearsipan (Sedarmayanti 1992, 17).

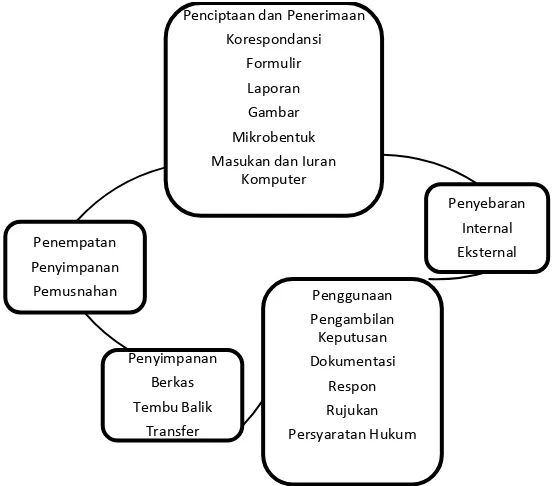

Gambar 2.2 Siklus Hidup Arsip Dinamis Sumber: Mirmani, 2011

Penciptaan dan Penerimaan Korespondansi

Formulir

Laporan Gambar Mikrobentuk

2.2 Arsip Dinamis

Arsip dinamis merupakan dokumen yang masih diperlukan sebagai referensi dan dasar pengambilan keputusan, penentuan kebijakan dan tindakan. Arsip dinamis juga mempunyai nilai guna sangat tinggi yang mampu membantu kegiatan administrasi padda suatu kantor atau organisasi.

Menurut Barthos (2009, 4) arsip dinamis adalah:

Arsip yang masih diperlukan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi negara.

Arsip dinamis terbagi menjadi 2, yaitu :

1.Arsip dinamis aktif yaitu arsip yang masih diperlukan secara langsung dan terus menerus dalam penyelenggaraan administrasi organisasi.

2. Arsip dinamis inaktif yaitu arsip yang frekuensi penggunaannya dalam penyelenggaraan administrasi organisasi sudah berkurang.

Widjaja (1993, 101) mengemukakan bahwa “Arsip dinamis adalah arsip yang masih dipergunakan secara langsung dalam penyusunan perencanaan, pelaksanaan kegiatan pada umumnya atau dalam penyelenggaraan pelayanan ketatausahaan”.

Menurut Sulistyo-Basuki (2003,13) “Arsip dinamis merupakan informasi terekam, termasuk informasi dalam sistem komputer, yang dibuat atau diterima oleh badan korporasi atau perorangan dalam transaksi kegiatan melakukan tindakan senagai bukti aktivitas tersebut”.

manajemen, sehingga dapat ditemukan dengan cepat dan dipergunakan lagi dengan tepat.

2.2.1 Manajemen Arsip Dinamis

Manajemen arsip dinamis merupakan suatu aktifitas sekelompok orang yang dilandasi dengan pengetahuan, keahlian dan tanggung jawab untuk melakukan pengelolaan arsip dinamis dengan sumber daya yang dimiliki sehingga mencapai tujuan yang telah ditentukan secara efisien dan efektif.

Menurut Amsyah (2003, 4) “Manajemen kearsipan adalah pekerjaan pengurusan arsip yang meliputi pencatatan, pengendalian dan pendistribusian, penyimpanan, pemeliharaan, pengawasan, pemindahan dan pemusnahan”.

Odgers (2005) mendefenisikan manajemen arsip sebagai proses pengawasan, penyimpanan dan pengamanan dokumen serta arsip, baik dalam bentuk kertas maupun media elektronik.

Charman (1998) juga mengatakan manajemen arsip sebagai proses yang menitikberatkan pada efesiensi administrasi perkantoran, pengelolaan, dan pemusnahan dokumen apalagi tidak lagi diperlukan.

Menurut (Kustinawati, 2000) yamg dikutip dari Kennedy menerangkan bahwa dalam mewujudkan suatu manajemen arsip dinamis yang efektif, sejumlah keputusan yang harus dibuat mengenai:

1. Lokasi penempatan arsip, baik secara sentralisasi, desentralisasi, atau gabungan/kombinasi

3. Prioritas penanganan arsip

4. Prosedur pengorganisasian dan pemeliharaan file 5. Pemilihan peralatan kearsipan

6. Implementasi sitem penelusuran file

7. Lamanya arsip disimpan dalam suatu system (jadwal retensi arsip) dari penilaian arsip

8. Teknologi yang digunakan untuk mendisain dan mengoperasikan system penyimpanan arsip.

Dari uraian di atas dapat dikatakan bahwa manajemen arsip dinamis adalah suatu pengawaasan yang sistematis terhadap informasi terekam yang dibutuhkan organisasi.

2.2.2 Sumber Daya Manusia

Sumber daya manusia dan penerapannya sering kali masih belum sejalan dengan keinginan organisasi. Sementara keselarasan dalam mengelola SDM menjadi faktor utama kesuksesan jalannya sebuah organisasi.

Menurut Hariandja (2002, 2) Sumber Manusia merupakan salah satu faktor yang sangat penting dalam suatu perusahaan disamping faktor yang lain seperti modal. Oleh karena itu SDM harus dikelola dengan baik untuk meningkatkan efektivitas dan efisiensi organisasi.

Hasibuan (2003, 244) mengatakan Sumber Daya Manusia adalah kemampuan terpadu dari daya pikir dan daya fisik yang dimiliki individu. Pelaku dan sifatnya dilakukan oleh keturunan dan lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk memenuhi kepuasannya.

manusia ditentukan oleh daya fikir dan daya fisiknya. Sumber daya manusia atau manusia menjadi unsur utama dalam setiap aktivitas yang dilakukan. Peralatan yang handal atau canggih tanpa peran aktif sumber daya manusia tidak berarti apa-apa.

2.2.3 Pengelolaan Arsip Dinamis

Pada umumnya pengelolaan arsip dinamis dilakukan oleh seorang arsiparis. Karena penataan arsip di suatu organisasi harus dikelola dengan baik guna memudahkan pencarian dokumen dan melancarkan kegiatan administrasi sehari-hari. Sebelum melakukan pengelolaan arsip, pihak penglelola harus memahami terlebih dahulu apa yang harus dikelola dengan mengetahui perbedaan antara arsip dan dokumen.

Menurut Widjaja (1996, 44) Arsip dinamis seharusnya dikelola agar bermanfaat bagi pencipta, penerima dan pemakainya, karena bila sebuah instansi menciptakan surat kemudian mengirimkannya kepada pembaca. Untuk dapat sampai kepada pemakai maka arsip dapat dikelola sebaik-baiknya dan harus tersedia jika dibutuhkan.

Menurut Hamalik (1993, 78) “Pengelolaan arsip meliputi penataan, klasifikasi, pelayanan arsip baik secara manual maupun elektronik dengan bantuan komputer”.

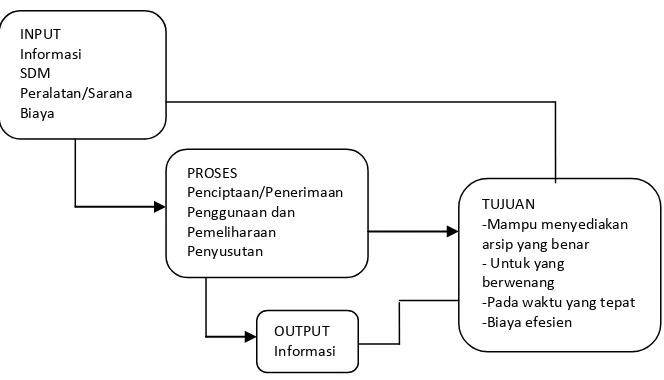

Gambar 2.3 Komponen Pengelolaan Arsip Dinamis Sumber: Sulistyo-Basuki, 2003

Kontrol sistematis yang dilaksanakan terhadap input adalah seleksi dan pengendalian informasi yang akan diolah, penentuan sumberdaya manusia baik jumlah maupun kualitasnya, pemeliharaan peralatan yang tepat dan penggunaan dana atau biaya yang murah. Adapun kontrol sistematis pada proses menyangkut pengendalian kegiatan penciptaan atau penerimaan arsip, kegiatan pengendalian penggunaan dan pemeliharaan serta penyusutannya, kemudian kontrol sistematis dilaksanakan pada output, yaitu informasi yang dihasilkan harus senantiasa memperhatikan mutu dan fungsi informasi tersebut.

Sistem pengelolaan arsip dinamis menurut Martono (1994, 15) terbagi dalam tiga tahap yaitu:

1. Tahap penciptaan (Records Creation)

Arsip tercipta seiring dengan kegiatan yang diolakukan oleh organisasi. Di dalam penciptaan arsip unsur efisiensi dan penghematan merupakan faktor penting karena itu diperlukan pengendalian terhadap penciptaan arsip agar tidak menimbulkan pemborosan belaka, berikut tahap penciptaan ini terdiri dari beberapa unsur yaitu:

INPUT Informasi SDM Peralatan/Sarana Biaya PROSES Penciptaan/Penerimaan Penggunaan dan Pemeliharaan Penyusutan TUJUAN -Mampu menyediakan arsip yang benar - Untuk yang berwenang

-Pada waktu yang tepat -Biaya efesien OUTPUT

a. Desain formulir b. Manajemen formulir c. Tata persuratan d. Manajemen pelaporan e. Sistem informasi manajemen f. Direktif manajemen

2. Tahap penggunaan dan pemeliharaan (use and maintenance)

Untuk dapat dipergunakan arsip sebaiknya harus diorganisir, disimpan secara sistematis sesuai dengan jenis dan tipe yang ada. Penyimpanan dilakukan untuk memelihara arsip tidak hilang dan rusak karena beberapa faktor. Secara keseluruhan unsur yang terkandung pada tahap penggunaan dan pemeliharaan yang meliputi yakni:

a. Sistem penataan berkas dan penemuan kembali b. Manajemen berkas (file management)

c. Penelusuran surat (mail handling) d. Program arsip vital

e. Sistem analisis

f. Pengelolaan pusat arsip (record center) 3. Tahap istirahat

Agar penyelenggaraan pengurangan arsip dapat dilakukan secara tertib, maka perlu diprogramkan. Program inilah yang nanti dinamakan jadwal retensi arsip yaitu rencana penyisihan yang didalamnya tertuang tentang jangka simpan berkas (retensi). Tahap istirahat ini memiliki unsure-unsur yakni:

a. Identifikasi dan deskripsi seri berkas

b. Pengembangan jadwal retensi arsip dan penyusutan arsip c. Penilaian arsip

d. Pemusnahan arsip

e. Penetapan simpan permanen f. Reprografi

2.2.3.1 Pengorganisasian Arsip

Didalam pengorganisasian arsip terdapat istilah file aktif dan file inaktif. File aktif adalah file yang berisikan file yang masih aktif dan masih dipergunakan dalam kegiatan administrasi. Sedangkan file inaktif adalah file yang sudah jarang dipergunakan lagi.

Menurut Amsyah (2003, 16) pengorganisasian terbagi tiga, yaitu: 1. Sentralisasi

Sentralisasi berarti penyimpanan arsip yang dipusatkan di satu unit kerja khusus yang lazim disebut Sentral Arsip. Arsip itu merupakan surat yang sudah disimpan karena sudah selesai diolah (diproses). Dengan sentralisasi arsip maka surat-surat dikantor yang sudah selesai diproses akan disimpan di Sentral Arsip.

Keuntungan dari sentralisasi arsip adalah: a. Ruang dan peralatan arsip dapat dihemat

b. Petugas dapat mengkonsentrasikan diri khusus pada pekerjaan kearsipan

c. Kantor hanya menyimpan 1 (satu) arsip, duplikasinya dapat dimusnahkan

d. Sistem penyimpanan dari berbagai macam arsip dapat diseragamkan

Kerugian dari sentralisasi arsip adalah:

a. Sentralisasi arsip hanya efesien dan efektif untuk organisasi yang kecil

b. Tidak semua jenis arsip dapat disimpan dengan satu sistem penyimpanan yang seragam

c. Unit kerja yang memerlukan arsip akan memakan waktu lebih lama untuk memperoleh arsip yang diperlukan.

2. Desentralisasi

Jika suatu kantor atau organisasi menggunakan sistem pengelolaan desentralisasi, ini berarti bahwa semua unit kerja mengelola arsipnya masing-masing. Untukorganisasi yang besar dengan ruang kantor yang terpisah-pisah letaknya, sistem penyelenggaraan arsip secara desentralisasi sangat sesuai dipergunakan.

Keuntungan desentralisasi arsip adalah:

c. Keperluan akan arsip mudah terpenuhi, karena berada pada unit kerja sendiri

d. Penanganan arsip lebih mudah dilakukan, karena arsipnya sudah dikenal baik

Kerugian desentralisasi arsip adalah

a. Penyimpanan arsip tersebar diberbagai lokasi, dan dapat menimbulkan duplikasi arsip yang disimpan

b. Kantor harus menyediakan peralatan dan perlengkapan arsip disetiap unit kerja, sehingga penghematan pemakaian peralatan dan perlengkapan sukar dijalankan

c. Penataran dan latihan kearsipan perlu diadakan karena petugas-petugas umumnya bertugas rangkap dan tidak mempunyai latar belakang pendidikan kearsipan

d. Kegiatan pemusnahan arsip harus dilakukan setiap unit kerja, dan ini merupakan pemborosan.

3. Kombinasi sentralisasi dan desentralisasi

Untuk mengatasi kelemahan dari dua cara pengelolaan baik sentralisasi dan desentralisasi, sering ditemukan diperkantoran penggunaan kombinasi dari dua cara tersebut yang disebut kombinasi sentralisasi dan desentralisasi.

Pengelolaan arsip aktif dilakukan secara desentralisasi dan aktif inaktif dilakukan secara sentralisasi. Pemindahan arsip dan prosedurnya harus dilakukan dengan sebaik-baiknya sesuai dengan jadwal pemindahan (Jadwal Retensi) yang perlu disusun. Sebelum dimusnahkan, arsip-arsip tersebut perlu dipilih dan diteliti, apakah arsip bersangkutan memang sudah perlu dimusnahkan atau masih mempunyai nilai-nilai tertentu bagi kepentingan nasional untuk dikirim ke Arsip Nasional sebagai arsip statis 2.2.3.2Penataan Arsip

Sistem penataan arsip adalah kegiatan mengatur dan menyusun arsip dalam suatu tatanan yang sistematis dan logis, menyimpan serta merawat arsip untuk digunakan secara aman dan ekonomis.

Dari uraian di atas dapat dikatakan bahwa penataan arsip harus benar-benar baik dan sesuai dengan sistem yang ada. Selain agar mudah ditemukan saat diperlukan sistem penataan arsip yang baik juga dapat menunjang kegiatan administrasi organisasi.

2.2.3.3Penyimpanan Arsip

Sistem penyimpanan arsip dinamis merupakan bagian terpenting dalam manajemen kearsipan. Oleh karena itu arsip dinamis harus disimpan dan dikelola dengan baik. Sistem penyimpanan adalah sistem yang dipergunakan pada penyimpanan dokumen agar kemudahan kerja penyimpanan dapat diciptakan dan penemuan dokumen yang sudah disimpan dapat dilakukan dengan cepat bilamana dokumen tersebut sewaktu-waktu diperlukan.

Menurut Wursanto (1999, 87)Penyimpanan arsip hendaknya dilakukan dengan mempergunakan suatu sistem tertentu yang memungkinkan:

a. Penemuan kembali dengan mudah dan cepat apabila sewaktu-waktu diperlukan

b. Pengambilan arsip dari tempat penyimpanan dapat dilakukan dengan mudah

c. Pengambilan arsip ketempat penyimpanan dilakukan dengan mudah

nomor). Sistem penyimpanan yang standar adalah sistem-abjad (sistem-nama), sistem-numerik, sistem-geografis, dan sistem-subjek (Amsyah 2003, 71).

Menurut Widjaja (1993, 105) ada lima macam sistem penyimpanan arsip, yaitu:

1. Sistem Abjad (Alphabetical Filling System)

Sistem abjad adalah sistem yang diatur berdasarkan abjad nama orang, organisasi, atau kantor. Abjad yang dijadikan dassar kode adalah abjad pertama dari unit pertama dari suatu nama atau judul. Untuk menentukan dengan pasti unit pertama, kedua, ketiga dari judul/nama dalam rangka penyimpanan arsip, maka perlu ditetapkan terlebih dahulu peraturan yang mantap guna tercapainya keseragaman dan mempermudah petugas penata arsip. Judul/nama-nama itu pada umumnya dibagi 4 golingan, yaitu:

• Nama perorangan • Nama perusahaan

• Nama organisasi atau perhimpunan

2. Sistem Subjek (Subject Filing System)

Dalam sistem ini semua naskah/dokumen disusun dan dikelompokkan berdasarkan pokok/masalah. Arsip/dokumen mengenai masalah yang sama ditempatkan dalam satu atau lebuh folder/map yang sudah diberi label/tab yang bertuliskan judulya dan terletak di kanan atas secara horizontal. Susunan judul masalah baik yang terdapat pada guide, folder/map hendanknya mengikuti tingkat-tingkat judul masalah yang diatur dari sebelah kanan untuk masalah utama dan selanjutnya msalah kedua (sub masalah) sampai kesebelah kiri laci filling cabinet untuk masalah ketiga (sub-sub masalah)

3. Sistem Nomor/Angka (Numerical Filling System)

Sistem nomor dan angka sering juga disebut kode klasifikasi persepuluhan. Pada sistem ini yang dijadikan kode surat adalah nmor yang ditetapkan sendiri oleh unit organisasi yang bersangkutan. Langkah-langkah yang harus ditempuh penata arsip sama seperti pada sistem abjad dan sistem subjek.

4. Sistem Tanggal (Chronological Filling System)

Susunan arsip diatur berdasarkan waktu seperti tahun, bulan, dan tanggal. Hal yang dijadikan petunjuk pokok adalah tahun, kemudian bulan dan tanggal. Cara kronologis dipergunakan dalam filling jika arsip merupakan rangkaian yang menyangkut suatu masalah yang sama dan berasal dari instansi yang sama pula.

5. Sistem Wilayah/Derah (Geographical Filling System)

Dalam sistem ini susunan arsip diatur berdasarkan judul nama wilayah/daerah. Sama halnya dengan sistem abjad dan sistem nomor, susunan guide dan folder/mapnya diatur menurut tingkat judul wilayah, seperti Negara, Provinsi, Kabupaten, Kecamatan, dan seterusnya. Sedangkan dalam tempat penyimpanannya itu sendiri sistem wilayah ini harus dibantu dengan sistem lain seperti abjad atau sistem tanggal.

2.2.3.3.1 Alat-Alat yang dipergunakan dalam Penyimpanan Arsip

Dalam melakukan penyimpanan arsip, pengelola memerlukan alat untuk memudahkan proses penyimpanan, beberapa alat tersebut adalah:

4. Folder (map) ialah semacam map tapi tidak mempunyai daun penutup. 5. Guide (petunjuk dan pemisah) merupakan petunjuk tempat

berkas-berkas arsip disimpan, dan sekaligus berfungsi sebagai pemisah antara berkas-berkas tersebut.

6. Tickler file (berkas pengikat) alat semacam kotak yang dipergunakan untuk menyimpan kartu kendali dan kartu-kartu pinjam arsip

7. Filling cabinet (lemari arsip) dipergunakan untuk menempatkan folder yang telah berisi naska-naskah/dokumen bersama dengan guide-guidenya.

8. Rak arsip adalah rak untuk penyimpanan berkas/dokumen tidak berbeda dengan rak untuk menyimpan buku-buku pada perpustakaan Dari uraian di atas dapat disimpulkan bahwa proses penyimpanan arsip sangat membutuhkan alat-alat tersebut, selain untuk memudahkan alat tersebut bisa mebantu penyimpanan sesuai dengan sistem yang seharusnya.

2.2.3.3.2 Prosedur Penyimpanan Arsip

Prosedur penyimpanan arsip dimulai sejak surat diterima di kantor. Sebelum melakukan penyimpanan pihak pengelola arrsip harus melakukan penyortiran terkebih dahulu untuk memudahkan pengelompokkan.

arsip adalah sebagai berikut: pemeriksaan arsip (inspecting), pengindeksan arsip (indexing), memberi tanda, penyortiran, dan penyimpanan/peletakan.”

Sistem penyimpanan arsip yang baik dan benar itu menurut Amsyah (2003,

71) adalah “sistem yang digunakan pada penyimpanan warkat agar kemudahan

penyimpanan dapat diciptakan dari penemuan warkat yang sudah disimpan dapat

dilakukan dengan cepat jika diperlukan”.

Dari uraian di atas dapat dikatakan bahwa adanya prosedur dalam

penyimpanan arsip dalam suatu wadah bertujuan untuk memudahkan penemuan

kembali saat dibutuhkan.

2.2.3.5 Pemeliharaan Arsip

Pemeliharaan arsip adalah kegiatan membersihkan arsip secara rutin untuk mencegah kerusakan akibat beberapa sebab. Pemeliharan arsip secara fisik dapat dilakukan dengan cara sebagai berikut:

1. Pengaturan ruangan

Ruang penyimpanan arsip harus:

a. Dijaga agar tetap kering (temperatur ideal antara 60°-75°F, dengan kelembaban antara 50-60%)

b. Terang (terkena sinar matahari tak langsung)

c. Terhindar dari kemungkinan serangan api, air, serangga dan sebagainya

d. Mempunyai ventilasi merata 2. Tempat penyimpanan arsip

Tempat penyimpanan arsip hendaknya diatur secara renggang, agar udara diantara berkas yang disimpan. Tingkat kelembaban yang diinginkan perlu dipenuhi.

3. Penggunaan bahan-bahan pencegah rusaknya arsip, salah satu caranya adalah meletakkan kapur barus di tempat penyimpanan, atau mengadakan penyemprotan dengan bahan kimia, secara berkala

4. Larangan-larangan

Perlu dibuat peraturan yang harus dilaksanakan, antara lain:

b. Dalam ruangan penyimpanan arsip dilarang merokok (karena percikan api dapat menimbulkan bahaya kebakaran

5. Kebersihan

Arsip selalu dibersihhkan dan dijaga dari noda karat dan lain-lain (Sedarmayanti 2003, 110).

Dari uraian di atas, dapat dikatakan bahwa arsip harus dipelihara dengan baik untuk memperhankan nilai guna arsip tersebut dan juga untuk kelangsungan hidup organisasi dalam mengambil keputusan.

2.2.3.6Penyusutan Arsip

Tidak semua arsip memiliki nilai guna yang abadi. Dengan demikian tidak smua arsip harus disimpan terus-menerus karena ada sebagian rsip yang harus dipindahkan dan dimusnahkan.

Penyusutan arsip adalah kegiatan pengurangan arsip dengan cara:

a. Memindahkan arsip inaktif dari Unit Kearsipan dalam lingkungan lembaga-lembaga Negara atau Badan-Badan Pemerintahan masing-masing

b. Memusnahkan arsip sesuai dengan ketentuan-ketentuan yang berlaku

c. Menyerahkan arsip statis oleh Unit Kearsipan kepada Arsip Nasional (Barthos 2009,101).

Menurut Sedarmayanti (2003, 105) ada 2 macam metode penyusutan 1. Metode Berkala

Metode berkala adalah suatu metode penyusutan yang dilakukan dalam jangka waktu tertentu, setelah masa penyimpanan yang telah berakhir, maka arsip aktif disusutkan sekaligus pada periode tersebut.

a. Metode berkala 1 kali dalam jangka waktu tertentu b. Metode berkala 2 kalindalam jangka waktu tertentu c. Metode berkala atas dasar waktu minimum-maksimum 2. Metode berulang-ulang atau terus-menerus

Adalah suatu metode penyusutan yang dilakukan secara langsung, tanpa menunggu periode tertentu.

Untuk mewujudkan pelaksanaan penyusutan arsip diperlukan jadwal retensi arsip yaitu daftar-daftar yang berisi tentang jangka waktu penyimpanan arsip yang digunakan sebagai pedoman (Abubakar 1985, 98).

Dari uraian diatas maka dapat diketahui bahwa penyusutan arsip sanga penting di suatu organisasi karena bertujuan untuk mengurangi terjadinya tumpukan arsip yang sudah tidak bernilai guna lagidi lemari penyimpanan.

2.2.3.7Jadwal Retensi Arsip

Setiap arsip ditentuakan retensinya atas dasar nilai kegunaannya dan dituangkan dalam bentuk Jadwal Retensi Arsip. Arsip Nasional menetapkan pedoman untuk digunakan sebagai petunjuk dalam menentukan nilai guna arsip,

Menurut Widjaja (1993, 120) “Jadwal Retensi Arsip adalah suatu daftar yang memuat kebijaksanaan seberapa jauh sekelompok arsip disimpan atau dimusnahkan. Dengan demikian Jadwal Retensi Arsip adalah suatu daftar yang menunjukkan:

b. Jangka waktu lamanya penyimpanan masing-masing sekelompok arsip sebelum dimusnahkan atau pun dipindahkan ke Arsip Nasional Republik Indonesia (ARNAS).

Jadwal retensi arsip memiliki tujuan untuk:

a. Penyisihan arsip-arsip dengan tepat bagi arsip-arssip yang tidak memiliki jangka waktu simpan lama

b. Penyusutan sementara arsip-arsip yang ridak diperlukan lagi bagi kepentingan administrasi

c. Pemilihan arsip-arsip bernilai permanen

2.2.3.8Temu Balik Arsip

Penemuan kembali arsip atau dokumen adalah cara bagaimana sesuatu dokumen atau arsip dapat dengan mudah ditemukan dalam waktu cepat dan tepat. Hal ini sangat berhubungan dengan penataan dan penyimpanan arsip. Penemuan kembali arsip dapat dilakukan baik secara manual ataupun secara mekanik.Penemuan kembali secara manual berarti penemuan kembali dilakukan melalui kemampuan manusia tanpa menggunakan tenaga mesin.Sedangkan penemuan kembali dengan alat lebih banyak untuk menunjukkan lokasi penyimpanan arsip melalui sarana elektronik (komputer).

Berdasarkan sarana itu sistem filling terususun “selfsindexing”, sehingga kerangka penyusun surat-surat/file dalam file cabinet atau rak dapat dengan mudah terlihat dan surat/file yang aklan digunakan mudah ditemukan kembali (Abubakar 1997, 31).

Menurut (Sedarmayanti (2003, 79) “Menyimpan arsip pada tempat yang teratur, belum dapat menjamin bahwa arsip dapat ditemukan dengan mudah. Penemuan kembali arsip sangat erat hubungannya dengan sistem penataan atau penyimpanan yang dipergunakan, serta tergantung kecekatan petugas arsip.”

Dari uraian di atas dapat dikatakan bahwa arsip yang ada tidak boleh disimpan sembarangan, arsip harus disimpan menggunakan sistem pengelolaan arsip yang baik dan benar sehingga arsip tersebut dapat dengan mudah ditemukan kembali dengan cepat, tepat pada waktu dibutuhkan.

2.3 Pengertian Asuransi

Asuransi merupakan sarana finansial dalam tata kehidupan rumah tangga, baik dalam menghidupi resiko yang mendasar seperti resiko kematian, atau dalam menghadapi resiko atas harta benda yang dimiliki.

Menurut Darmawi (2000, 2) “Asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan resiko dari pihak lain, dan memperoleh keuntungan dengan berbagai resiko di antara sejumlah besar nasabahnya.”

Suatu perjanjian, dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.

Dari uraian di atas dapat dikatakan bahwa asuransi merupakan satu bentuk pengendalian resiko dengan cara mengalihkan resiko tersebut dari pihak pertama ke pihak lain yang didasari dengan prinsip-prinsip yang berlaku secara universal. 2.3.1 Manfaat Asuransi

Setiap asuransi pasti memberikan jaminan perlindungan resiko-resiko kerugian yang diderita oleh satu pihak. Asuransi memiliki banyak manfaat bagi kehidupan kita,

Menurut Darmawi (2000, 4) asuransi mempunyai banyak manfaat, seperti: 1. Asuransi melindungi resiko investasi

2. Asuransi merupakan sumber daya investasi 3. Asuransi untuk melengkapi persyaratan kredit 4. Asuransi dapat mengurangi kekhawatiran 5. Asuransi mengurangi biaya modal

6. Asuransi menjamin kestabilan perusahaan 7. Asuransi dapat meratakan keuntungan

8. Asuransi dapat menyediakan layanan profesional 9. Asuransi mendorong usaha pencegahan kerugian 10.Asuransi membantu pemeliharaan kesehatan

2.3.2 Polis Asuransi

Perusahaan asuransi menjual janji-janji yang dicantumkan dalam suatu kontrak yang dikenal dengan sebutan polis. Kontrak asuransi merumuskan kapan perusahaan asuransi akan membayar yang ditanggung dan jumlah yang akan dibayar.

Menurut Ali (1995, 110) mengatakan bahwa “Polis asuransi adalah dokumen yang memuat kontak antara pihak yang ditanggung dengan perusahaan asuransinya berupa secarik kertas kecil atau dokumen panjang yang tebal.”

Darmawi (2000, 11) juga mengatakan bahwa “Untuk memahami suatu polis adalah melakukan analisis mengenai perjanjian pertanggungan yang lazim, pembatasannya, pengecualiannya, dan syarat-syaratnya.”

Dari uraian di atas dapat dikatakan bahwa masalah pembuatan polis asuransi bukan hanya membuat konsep instrumen hukum, tetapi penyusunan dokuman itu didahului oleh analisis yang intensif terhadap perekonomian dan pertimbangan teknis untuk menentukan jenis asuransinya.

2.3.3 Asuransi Jiwa

Asuransi jiwa merupakan alat keuangan untuk menyediakan dana pemeliharaan ahli waris dan harta peninggalan seseorang yang sudah meninggal. Karena kematian tersebut mengakibatkan hilangnya pendapatn seseorangatau suatu keluarga tertentu.

sama memeratakan beban kerugian karena kematian sebelum waktunya dari anggota-anggota kelompok.”

Sedangkan Salim (2003, 25) mengatakan bahwa Asuransi Jiwa adalah: Asuransi yang bertujuan menanggung orang terhadap kerugian finansial yang tak terduga yang disebabkan karena meninggalnya terlalu cepat atau hidupnya terlalu lama.

Dari uraian di atas dapat dikatakan bahwa asuransi jiwa merupakan lembaga bagi orang-orang untuk menciptakan jaminan keuangan bagi keluarganya atau perusahaannya. Setiap orang pasti mengasuransikan jiwanya sendiri, asuransi jiwa dapat diadakan selama hidup atau selama jangka waktu tertentu yang ditetapkan dalam perjanjian.

1. Tujuan Asuransi Jiwa

Tujuan asuransi meliputi tujuan pengalihan resiko, tujuan pembayaran ganti rugi, tujuan pembayaran santunan dan tujuan kesejahteraan anggota.

Ali (2000, 76) mengatakan bahwa:

Tujuan Asuransi jiwa adalah menjamin adanya suatu estate dari mana para ahli waris dapat memperoleh penghasilan, jika kepala keluarga meninggal dunia dan keluarga menabung uang sendiri sebagai bagian dari estate hidup seseorang yang diadakan untuk penghasilan di masa depan.

2. Fungsi Asuransi Jiwa

Fungsi umum asuransi adalah sebagai lembaga penabungan atau lembaga keuangan. Seperti yang dikatakan Salim (2000, 39) fungsi asuransi jiwa adalah:

Mengadakan jaminan bagi masyarakat yaitu mengambil alih semua beban resiko dari tiap-tiap individu. Untuk mengambil alih resiko dari masyarakat tersebut, oleh perusahaan asuransi dipungut suatu pembayaran yang relatif lebih rendah.

Dari uraian di atas dapat disimpulkan fungsi asuransi jiwa memberikan rasa aman terhadap semua resiko beban dari tertanggung.

2.3.4 Premi Asuransi

Semua produk asuransi pasti mempunyai premi dan setiap premi yang ada di kontrak asuransi berbeda-beda biayanya. Dalam penentuan tarif asuransi, ada tiga elemen yang harus diperhatikan, yaitu:

1. Tabel Kematian yaitu daftar tabel yang berguna untuk mengetahui besrnya klaim kemungkinan timbulnya kerugian yang dikarenakan kematian.

2. Penerimaan bunga adalah penetapan tarif yang merupakan sebagian dari keuntungan perusahaan, sebab di dalam pembayaran premi pun unsur bunga tetap dihitung.

3. Biaya-biaya asuransi adalah biaya yang harus dikalkulasikan pada penentuan premi tarif asuransi. (Salim 2003, 42)

2.3.5 Jenis Kontrak Polis Asuransi Jiwa

Polis asuransi dapat dibagi kedalam empat jenis, yaitu:

1. Term of life insurance (era waktu) yang merupakan suatu bentuk

pertanggungan yang mempunyai jangka waktu tertentu. Bilamana jangka waktu habis, dan pembeli asuransi hidup maka uang tidak dapat ditarik lagi.

2. Whole life insurance merupakan asuransi permanen dimana

pembayaran peremi setiap tahunnya sama besarnya.

3. Endowment life insurance merupakan asuransi yang dibayar bilamana

jangka waktu tertentu seseorang meninggal dunia atau ia masih tetap hidup.

4. Annuity dimaksudkan untuk membentuk dana agar bisa digunakan

pada hari tua. (Salim. 2003, 34)

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah penelitian kualitatif deskriptif. Penelitian ini digunakan untuk mengumpulkan, merangkum serta menginterpretasikan data-data yang diperoleh.

Penelitian kualitatif adalah “prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang dan perilaku yang dapat diamati (Mukhtar 2010, 30). Bentuk penelitian kualitatif merupakan bentuk penelitian yang didasarkan pada keadaan alamiah atau naturalisme, di mana kenyataan yang muncul didasarkan pada peristiwa-peristiwa sesungguhnya yang menjadi bahan kajian penelitian.

3.2 Lokasi Penelitian

Penelitian ini dilaksanakan pada Kantor Asuransi Bumiputera Cabang

Tanjung Balai yang beralamat di Jalan S.Parman No.23, Tanjung Balai. Penelitian

awal dilakukan pada bulan Oktober. Penelitian dilakukan karena kurangnya perhatian

3.3. Karakteristik Informan

Informan adalah orang yang mengetahui dan paham dengan masalah yang

akan dipertanyakan dan bersedia memberikan keterangan kepada penulis. Informan

dalam penelitian ini adalah Kepala penyelia dan karyawan yang bertugas dalam

mengelola arsip pada Kantor Asuransi Bumiputera Cabang Tanjung Balai. Peneliti

mengambil infomasi dengan cara melakukan wawancara dan observasi kepada

informan yang telah ditentukan dan berhubungan dengan pengelolaan arsip.

3.4. Data dan Sumber Data

Menurut Moleong (1998), sumber data penelitian kualitatif adalah tampilan yang berupa kata-kata lisan atau tertulis yang dicermati oleh peneliti, dan benda-benda yang diamati sampai detailnya agar dapat ditangkap makna yang tersirat dalam dokumen atau bendanya.

Sumber data dalam penelitian kualitatif ada dua (2), yaitu:

1. Data Primer

Data primer adalah informasi yang diperoleh langsung dari pelaku yang melihat dan terlibat langsung dalam penelitian yang dilakukan oleh peneliti. Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer disebut juga sebagai data asli atau data baru.

2. Data Skunder

a. Prosedur Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini dengan menggunakan:

1. Wawancara

Wawancara adalah “percakapan yang dilakukan dengan maksud tertentu dan dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan yang diwawancarai (interview) yang memberikan jawaban pertanyaan itu”. (Moleong 2002, 135).

Maka untuk mengetahui data utama yaitu dengan mewawancarai infoman agar memperoleh data yang akurat dan relevan. Cara yang dilakukan dalam teknik wawancara ini adalah dengan mengajukan pertanyaan kepada informan untuk mendapat data mengenai permasalahan yang sedang diteliti. Wawancara dilakukan secara langsung kepada Kepala administrasi keuangan dan Karyawan yang paham dengan pengelolaan arsip di Kantor Bumiputera Cabang Tanjung Balai.

Pedoman wawancara perlu dibuat agar penelitian tetap fokus dan tidak menyimpang dari masalah yang akan dipertanyakan sesuai dengan susunan teori yang berkaitan.

2. Observasi

Metode ini dianggap paling efektif karena peneliti terjun langsung ke lokasi atau tempat penelitian yang diinginkan sehingga langsung beremu dengan objek yang ditelitinya (dilihatya, 2005).

Menurut Arikunto (2002, 146) “Observasi adalah kegiatan yang meliputi pemusatan terhadap objek yang menggunakan seluruh aspek indera.” Peneliti melakukan observasi langsung dan terlibat dalam kegiatan yang terjadi di Kantor Asuransi Bumiputera Cabang Tanjung Balai dengan melihat langsung pengelolaan arsip pada Kantor Asuransi Bumiputera Cabang tanjung Balai namun tetap sebagai mahasiswa yang melakukan penelitian.

3. Dokumentasi

Selain wawacara dan observasi, peneliti juga melakukan studi dokumentasi demi menunjang kelengkapan data yaitu melalui buku, majalah, jurnal, artikel yang tersedia dalam media online.

Studi dokumen ini dilakukan agar mengetahui setiap permasalahan yang dihadapi dan setelah itu dibandingkan dengan keadaan yang sedang diteliti atau survey di lokasi atau tempat peristiwa terjadi.

3.6.Analisis Data

Menurut Patton yang dikutip oleh Moelong (2002, 103) analisis data adalah proses mengatur urutan data,mengorganisasikannya ke dalam suatu pola, kategori, dan satuan uraian besar.

Analisis data dalam penelitian kualitatif terdiri dari beberapa alur kegiatan, yaitu:

1. Reduksi Data

Reduksi data merupakan bagian dari analisis suatu bentuk analisis yang menajamkan, menggolongkan, mengarahkan, membuang yang tidak perlu, dan mengorganisasi data dengan cara sedemikian rupa hingga kesimpulan-kesimpulan finalnya dapat ditarik dan diverifikasi. Menurut Bungin (2008, 70) “reduksi data dapat diartikan sebagai sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan, dan transformasi data “kasar” yang muncul dari catatan-catatan tertulis di lapangan.

Pada penelitian ini , analisis dilakukan terhadap sebuah kasus yang diteliti. Peneliti menganalisi hasil wawancara yang telah diungkapkan oleh informan. Data tersebut dipahami oleh peneliti agar dapat menangkap permasalahan yang sebenarnya.

2. Penyajian Data

Penyajian data bisa berbentuk teks naratif, tabel dan sebagainya. Namun dalam penelitian ini peneliti menyajikan data dalam bentuk teks naratif dan gambar.

3. Verifikasi Data

Menurut Creswell (2010, 285) bahwaverifikasi dalam penelitian kualitatif merupakan upaya pemeriksaan terhadap akurasi hasil penelitian dengan menerapkan prosedur tertentu. Verifikasi data dalam penelitian kualitatif sangat diperlukan untuk menguji ataupun memeriksa akurasi data yang telah dikumpulkan dari proses penelitian berlangsung.

3.7 Pemeriksaan dan Pengecekan Keabsahan Data

Dalam menguji keabsahan data penelitian, maka peneliti menggunakan teknik trianggulasi, yaitu tehnik yang dilakukan dengan meminta penjelasan lebih lanjut menggenai data yang diperoleh dengan mencari informasi lebih dari satu orang.

Denzin dalam Moloeng (2006, 330) membedakan macam, trianggulasi sebagai teknik pemeriksaan yang memanfaatkan penggunaan sumber data, metode, dan teori.

1. Triangulasi Data

Penggunaan berbagai teori untuk memastikan bahwa data yang di kumpulkan sudah memenuhi syarat. Pada bab II telah dijelaskan melalui teori yang akan digunakan untuk menguji hasil dari semua data yang terkumpul.

3. Triangulasi Metode

BAB IV

HASIL DAN PEMBAHASAN

4.1 Ganbaran Umum Kantor Asuransi Bumiputera

Asuransi Jiwa Bersama Bumiputera 1912 (AJB Bumiputera 1912) berdiri atas prakarsa seorang guru sederhana bernama M. Ng Dwidjosewojo, sekretaris Persatuan Guru-guru Hindia Belanda (PGHB) sekaligus sebagai sekretaris I pengurus besar Budi Utomo. Dwidjosewojo menggagas pendirian perusahaan asuransi karena di dorong oleh keprihatinan mendalam terhadap nasib para guru bumiputera (pribumi). Ia mencetuskan gagasannya pertama kali pada Kongres Budi Utomo tahun 1910 dan kemudian terealisasi menjadi badan usaha, sebagai salah satu keputusan kongres pertama PGHB di Magelang pada tanggal 12 Februari 1912.

Hindia Belanda yang diberikan setiap bulan sebesar 300 (tiga ratus) Gulden dari

bulan Oktober 1913 sampai akhir tahun 1923. Namanya kemudian berubah menjadi

OLMij Boemi Poetera yang dalam perkembangannya berganti nama menjadi

Asuransi Jiwa Bumiputera 1912. M. Ng. Dwisewojo, M.K.H Soebroto dan M.

Adimidjojo ini juga sekaligus sebagai peletak batu pertama industri asuransi nasional

Indonesia.

Tidak seperti perusahaan berbentuk Perseroan Terbatas (PT) yang

kepemilikannya hanya oleh pemodal tertentu, sejak awal pendiriannya AJB

Bumiputera sudah menganut sistem kepemilikan dan kepenguasaan yang unik, yakni

bentuk badan usaha yang “ Mutual” atau “ Usaha Bersama”. Semua pemegang polis

adalah pemilik perusahaan yang mempercayakan wakil-wakilnya di Badan

Perwakilan Anggota (BPA) untuk mengawasi jalannya perusahaan. Atas mutualisme

ini, yang kemudian dipadukannya dengan idealisme dan profesionalisme

pengelolaannya merupakan kekuatan utama AJB Bumiputera 1912 hingga saat ini.

Perjalanan AJB Bumiputera 1912 yang saat ini mencapai 9 (sembilan) dasawarsa,

menghadapi perkembangan yang tidak terlepas dari pasang surut. Sejarah AJB

Bumiputera 1912 sekaligus mencatat perjalanan Bangsa Indonesia, termasuk

misalnya peristiwa snering mata uang rupiah di tahun 1965, yang memangkas aset

perusahaan ini dan bencana paling besar yaitu multi krisis di penghujung millenium

kedua. Di luar itu, AJB Bumiputera 1912 juga menyaksikan tumbuh, berkembang dan

tumbangnya perusahaan sejenis yang tidak sanggup menghadapi ujian zaman dan

mungkin karena persaingan dan badai krisis. Semua ini menjadi cermin utama dan

sangat berharga dari lingkungan yang menjadi bagian dari proses pembelajaran untuk

masa pergerakan nasional yang bertujuan meningkatkan derajat ekonomi bangsa

maka AJB Bumiputera 1912 senantiasa terus berupaya meningkatkan usahanya

secara sehat dan bertanggung jawab sesuai dengan ketentuan peraturan

perundang-undangan serta norma-norma yang berlaku dalam industri asuransi.

Memasuki millennium ketiga, AJB Bumiputera 1912 yang mengkaryakan

sekitar 18.000 pekerja, melindungi lebih dari 9,7 juta jiwa rakyat Indonesia, dengan

jaringan kantor 576 di seluruh pelosok Indonesia. Sejumlah perusahaan asing

menyerbu dan menggarap pasar domestik. Mereka menjadi rekan sepermainan yang

ikut meramaikan dan bersama-sama membesarkan industri yang dirintis oleh pendiri

AJB Bumiputera 1912, 96 tahun yang lalu.

Bagi AJB Bumiputera 1912, iklim kompetisi ini memberikan semangat baru

karena makin menegaskan perlunya komitmen, kerja keras dan profesionalisme.

Namun berbekal pengalaman panjang melayani rakyat Indonesia berasuransi hampir

seabad, menjadikan AJB Bumiputera 1912 bertekad untuk tetap menjadi tuan rumah

di negeri sendiri, menjadi asuransi Bangsa Indonesia sebagaimana falsafah, visi dan

misi awal pendiriannya yang senantiasa menempatkan AJB Bumiputera 1912 berada

di benak dan hati rakyat Indonesia.

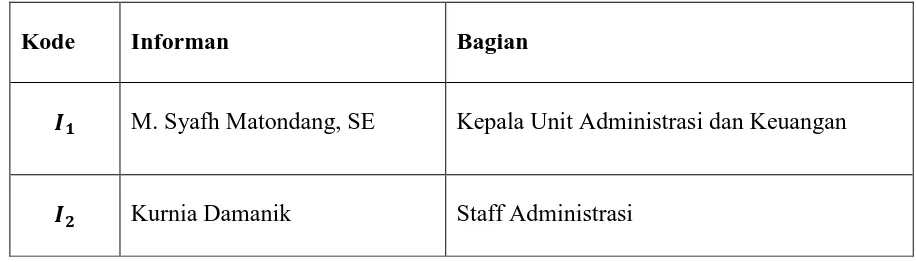

4.2 Karakteristik Informan

Informan pada penelitian ini adalah beberapa karyawan Kantor Asuransi

Bumiputera Cabang Tanjung Balai yang mengerti mengenai pengelolaan arsip

Tabel 4.1 Karakteristik Informan

Kode Informan Bagian

�� M. Syafh Matondang, SE Kepala Unit Administrasi dan Keuangan

�� Kurnia Damanik Staff Administrasi

Dalam melakukan wawancara peneliti menetapkan Bapak M. Syafh Matondang, SE sebagai informan pertama (�1) yang bertugas sebagai kepala unit administrasi dan keuangan dan juga Bapak Kurnia Damanik sebagai informan kedua (�2) bertugas sebagai staff administrasi.

Sebelum melakukan wawancaa peneliti menjelaskan maksud dan tujuan observasi ini. Wawancara dilakukan berdasarkan dengan pedoman wawancara yang telah dibuat lalu dikembangkan lebih dalam sesuai dengan jawaban informan dan wawancara berlangsung secara informal. Suasana dan kondisi selama wawancara berifat alamiah, tidak dibuat-buat atau tidak diatur sedemikian rupa untuk

tujuan tertentu. Begitu juga dengan bahasa yang digunakan adalah bahasa yang tidak

formal (informal). Wawancara dilakukan secara berulang apabila peneliti merasa

4.2 Kategori

Berdasarkan hasil wawancara, peneliti menyusun sebuah kerangka awal analisis sebagai acuan dan pedoman. Dengan pedoman ini, peneliti membaca kembali transkrip wawancara dan memilih data yang relevan sesuai dengan judul penelitian sehingga menghasilkan kategori, yaitu:

4.2.1 Sistem Pengelolaan Arsip Dinamis

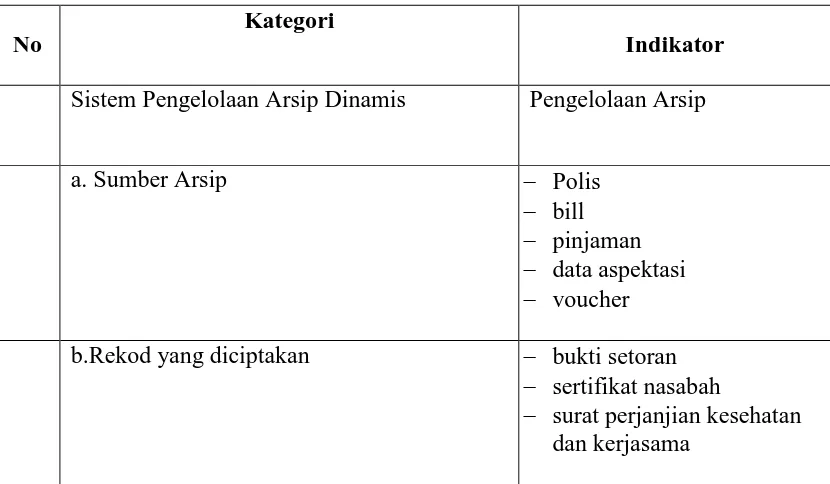

Arsip merupakan sebuah berkas yang nilai gunanya sangat tinggi sehingga harus disusun dan disimpan sesuai dengan sistem yang ada agar mudah untuk ditemukan kembali apabila suatu saat dibutuhkan. Maka seharusnya suatu organisasi harus mempunyai sistem pengelolaan arsip dinamis yang baik seperti Kantor Asuransi Cabang Tanjung Balai ini guna meningkatkan kegiatan administrasi.

Berdasarkan hasil wawaancara yang telah dilakukan dapat disimpulkan bahwa pengelolaan arsip sangat berhubungan dengan sumber arsip, arsip yang diciptakan, proses pengelolaan arsip dinamis, penyimpanan arsip dinamis, kendala dan hambatan pengelolaan arsip dinamis dan juga temu balik arsip dinamis.

1. Sumber Arsip

Arsip merupakan tulisan yang dapat memberikan keterangan tentang

kejadian-kejadian pelaksanaan organisasi, yang dapat berwujud surat menyurat, dtaa,

bahan-bahan yang dapat memberikan keterangan yang jelas dan tepat. Kearsipan

secara teratur dan berencana karena mempunyai kegunaan setiap kali diperlukan.

Maka sebagai sumber informasi tentunya arsip memiliki asal darimana arsip itu

tercipta. Hal ini dapat dilihat dari hasil wawancara sebagai berikut:

I1 : “arsip yang tercipta disini ada polis lama, polis baru, program bill lama, bill baru, migrasi lama dan migrasi barudek.”

I1: “sudah pasti ada bedanya dek, bedanya ada ditampilan depan polis dan

isinya. Begitu juga dengan bill dek.Dan sekarang kita pake yang baru dek.”

Dari keterangan di atas dapat dilihat bahwa pada Kantor Asuransi Bumiputera Cabang Tanjung Balai sumber arsip berasal dari polis lama, polis baru, program bill lama, bill baru, migrasi lama dan migrasi baru. Setelah itu lalu terbentuklah beberapa bagian dokumen arsip yang ditunjukan dari hasil wawancara

berikut ini:

�1 :“dari jenis arsip yang ada, maka kami memiliki beberapa dokumen dek yaitu

dokumen SDM, dokumen keuangan, dokumen nasabah, dokumen surat

perjanjian.”

�1 : “dokumen SDM itu ada data-data karyawan yang masih aktif dan tidak aktif.

Kalau keuangan ada slip gaji, bukti setoran, bukti pembayaran denda,

laporan laba dan neraca. Lalu kalau dokumen nasabah ada polis, data

nasabah, pengajuan klaim, sertifikat nasabah. ya kalau dokumen

perjanjian sudah pasti berisi surat perjanjian dek, seperti surat perjanjian

Dari keterangan di atas dapat dilihat bahwa terdapat beberapa bentuk dokumen arsip yaitu dokumen SDM, dokumen keuangan, dokumen nasabah, dokumen surat perjanjian. Semua data yang dihasilkan ada pembagian masing-masing sesuai dengan dokumen yang ada.

Berdasarkan dari pernyataan informan di atas dapat disimpulkan bahwa arsip yang ada pada Kantor Asuransi Bumiputera Cabang Tanjung Balai ini sebagian besar bersumber dari dalam kantor ini sendiri.

2. Rekod yang diciptakan

Rekod (records) merupakan dokumen yang tercipta dari hasil kegiatan yang dilakukan suatu organisasi atau individu dalam rangka menjalankan fungsinya dan sehari-hari. Rekod menunjang kegiatan organisasi maupun perorangan dan menjadi bukti dari aktivitas tersebut. Maka setiap organisasi dapat menciptakan rekod terhadap arsipnya seperti pernyataan dari informan berikut:

�2 :”bentuk rekod yang diciptakan itu ada bukti setoran, pinjaman, polis, data

aspektasi, voucher, sertifikat nasabah, surat perjanjian kesehatan, surat

perjanjian kerjasama antara Bumiputera dengan nasabah

Gambar

Dokumen terkait

Siringoringo : Penataan Arsip Dinamis Pada Kantor Perum Prasarana Perikanan Samudera Cabang Belawan, 2006... Siringoringo : Penataan Arsip Dinamis Pada Kantor Perum Prasarana

asuransi kumpulan Surakarta adalah sebagai berikut ini. Bagian yang terkait. Bagian yang terkait dalam sistem penggajian di AJB. BUMIPUTERA 1912 kantor cabang asuransi

Penelitian ini bertujuan untuk mengetahui, 1) pengelolaan arsip dinamis, 2) hambatan-hambatan dalam pelaksanaan pengelolaan arsip dinamis, 3) upaya dalam mengatasi hambatan

Pengelolaan Arsip Statis pada Dinas Perpustakaan dan Kearsipan Kota

2. Menerima arsip statis dengan dilakukan upaya perawatan terhadap kondisi fisik arsip statis yang mengalami kerusakan. Hasil penilaian yang menunjukkan arsip statis

Pemeliharaan dan Perawatan Asip Statis di Kantor Arsip Kabupaten Pesisir Selatan, Jurnal Ilmu Informasi Perpustakaan dan Kearsipan, Vol.. Hani, 2000, Manajemen

Pertanyaan pertama, Bagaimana proses pengadaan arsip statis pada Dinas Perpustakaan dan Kearsipan Kota Tanjung Balai ini pak.. I : Tadi kan udah dijawab Buk Rahmi (I 2 ),

Penciptaan arsip seperti surat dan naskah lainnya, gambar, dan rekaman merupakan aktivitas awal dari masa kehidupan arsip, yaitu kegiatan membuat surat dan dokumen atau