Analisis Pengaruh Harga Pokok Produksi CPO Terhadap Penentuan Harga Jual CPO Pada PT. Mutiara Unggul Lestari

Teks penuh

Gambar

Dokumen terkait

Tarif aktivitas yang akan digunakan untuk membebankan biaya overhead ke produk dihitung dengan membagi biaya-biaya yang disajikan dalam tabel 4.5 dengan ukuran

tenaga kerja langsung biaya produksi tak langsung atau biaya overhead pabrik. 1.Biaya Bahan Baku. Biaya ini meliputi harga pokok dari semua bahan yang secara

Setelah itu, akan dilakukan proses berikutnya yakni perhitungan harga pokok produksi standar, yang dapat dirinci menjadi biaya bahan baku langsung standar, biaya

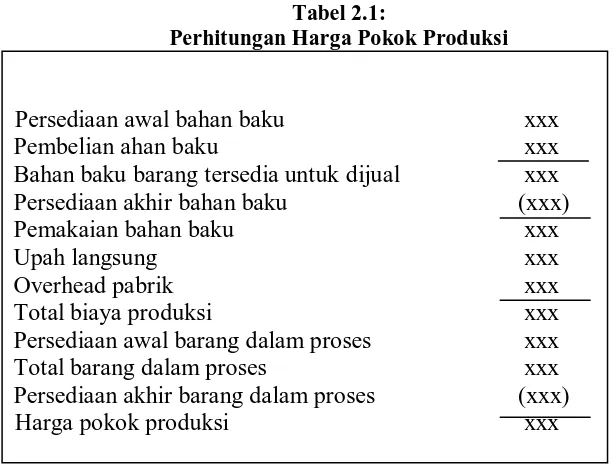

perusahaan manufaktur dalam hal ini adalah informasi mengenai biaya- biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya

Menurut Mulyadi (2013) metode variable costing adalah suatu metode yang dalam penentuan harga pokok suatu produk hanya memperhitungkan biaya produksi yang bersifat

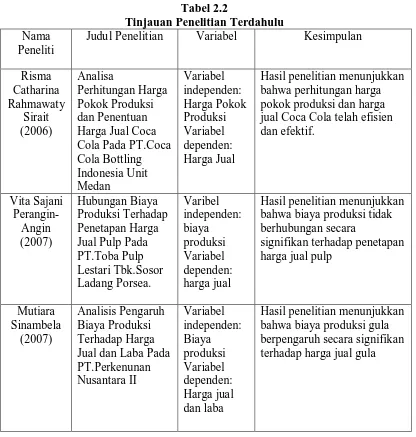

Tujuan penelitian ini adalah untuk mendapatkan gambaran prosedur perhitungan harga pokok produksi, untuk menganalisis biaya-biaya yang termasuk dalam perhitungan

a) Sistem Biaya Sesungguhnya (actual costing system), menggunakan jumlah biaya yang sesungguhnya dikeluarkan untuk menghasilkan produk, yang meliputi biaya

Metode full costing merupakan teknik penentuan harga pokok produksi dengan membebankan seluruh biaya produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead