SKRIPSI

ANALISA PENGAKUAN PENDAPATAN ATAS PENJUALAN ANGSURAN MOBIL PADA PT ASTRA CREDIT COMPANY MEDAN

Oleh :

Nama : DORLINA SITUMORANG NIM : 080522172

Departemen : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Sarjana Fakultas Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisa Pengakuan Pendapatan Atas Penjualan Angsuran Mobil Pada PT Astra Credit Company Medan ” adalah benar skripsi saya.

Skripsi ini adalah hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program studi Strata 1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Maret 2011 Yang membuat pernyataan

KATA PENGANTAR

Puji dan syukur Kepada Allah Bapa yang maha Kasih, yang telah memberikan kasih dan KaruniaNya kepada penulis untuk dapat menyelesaikan penulisan skripsi ini dengan baik. Penulisan skripsi ini dimaksudkan sebagai syarat akademis dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu dalam proses penyelesaian skripsi ini yaitu kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, Msi, Ak, selaku ketua Program Studi S1 Akuntansi dan Ibu Mutia Ismail MM, Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Jafar, MM, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, arahan dan saran kepada penulis.

5. Bapak Pimpinan dan Staf, Bapak Drs. Erwin dan seluruh karyawan PT Astra Credit Company (ACC) Medan, yang telah memberikan data – data yang diperlukan dalam penyusunan skripsi ini.

6. Teristimewa untuk orangtuaku tercinta S. Situmorang dan D. Sinaga yang selalu mendukung saya dalam memberikan semangat, bimbingan, nasehat, kasih sayang, doa serta kepada saudara – saudaraku yang kusayangi terimakasih buat dukungannya.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun. Akhir kata penulis mengharapkan semoga skripsi ini bermanfaat bagi semua yang membaca.

Medan, 19 Maret 2011 Penulis

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui apa metode pengakuan pendapatan atas penjualan angsuran (penjualan ciclan) pada PT Astra Credit Company (ACC) Medan. Pada PT Astra Credit Company (ACC) Medan, metode yang diterapkan adalah Basis Cash. Konsep Basis Cash keuntungan di akui pada saat terjadinya transaksi pendapatan tersebut. Pengakuan pendapatan dilakukan berdasarkan jumlah uang yang diterima dari pelanggan dikurangi dengan biaya-biaya. Hasil penelitian menunjukkan bahwa perusahaan telah menerapkan metode pengakuan pendapatan menurut PSAK No. 23, dimana pendapatan diakui pada saat realisasi dan metode pengakuan pendapatan .

ABSTRACT

This research was conducted to find out what methods of revenue recognition in PT Astra Credit Company (ACC) Medan and how their impact on reporting earnings. In PT Astra Credit Company (ACC) Medan, the method applied was Cash Basis. Cash Basis concept gains recognized at the time of the transaction revenue. Revenue recognition is based on the amount of money received from customers less the costs . The results showed that the company has applied the method of revenue recognition under PSAK No. 23, where revenue is recognized when realized and revenue recognition.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ...ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN a. . Latar Belakang Masalah ... 1

b. Perumusan Masalah ... 5

c. Tujuan Dan Manfaat Penelitian ... 6

d. Kerangka Konseptual ... 7

BAB II : TINJAUAN PUSTAKA a. Tinjauan Teoritis ... 9

1. Pendapatan ... 9

a. Pengertian Pendapatan ... 9

b. Sumber dan Jenis Pendapatan ... 10

c. Konsep-konsep Pendapatan ... 14

1. Kriteria Pengakuan Pendapatan ... 16

2. Metode Pengakuan Pendapatan ... 20

3. Pengakuan Pendapatan Atas Penjualan Angsuran Mobil (Penjualan Cicilan) ... 27

a. Pengertian Penjualan Angsuran ... 27

b. Pembatalan Kontrak Penjualan Angsuran dan Kepemilikan Kembali ... 28

c. Penetapatan Harga Penjualan Anngsuran ... 29

d. Pengakuan Laba Kotor dalam Penjualan Angsuran ... 33

b. Pengakuan Pendpatan Menurut Standar Akuntansi Keuangan No. 23 ... ... 37

c. Pelaporan Pendapatan dalam Laporan Laba Rugi ... 40

d. Hasil PenelitianTerdahulu ... 41

BAB III : METODE PENELITIAN 1. Lokasi dan Waktu Penelitian ... 44

2. Jenis Penelitian ... 44

3. Jenis Data ... 44

4. Teknik Pengumpulan Data ... 45

5. Metode Analisis Data ... 45

BAB IV : ANALISIS HASIL PENELITIAN a. Data Penelitian ... 46

1. Gambaran Umum Perusahaan ... 46

3. Struktur Organisasi Perusahaa ... 50

4. Sumber dan Jenis Pendapatan Perusahaan ... 60

5. Pengakuan Pendapatan Perusahaan ... 61

b. Analisis dan Evaluasi Hasil Penelitian ... ... 62

c. Analisis Hasil dan evaluasi Terhadap Pengakuan Pendapatan ... ... 62

BAB V : KESIMPULAN DAN SARAN 1. Kesimpulan ... ... 65

2. Saran ... ... 66

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 1.1 Kerangka Konsept………..l7 Gambar 4.1 Stuktur Organisasi PT Astra Credit Company (ACC) Medan ……….51

DAFTAR TABEL

Nomor Judul Halaman Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu…………42

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui apa metode pengakuan pendapatan atas penjualan angsuran (penjualan ciclan) pada PT Astra Credit Company (ACC) Medan. Pada PT Astra Credit Company (ACC) Medan, metode yang diterapkan adalah Basis Cash. Konsep Basis Cash keuntungan di akui pada saat terjadinya transaksi pendapatan tersebut. Pengakuan pendapatan dilakukan berdasarkan jumlah uang yang diterima dari pelanggan dikurangi dengan biaya-biaya. Hasil penelitian menunjukkan bahwa perusahaan telah menerapkan metode pengakuan pendapatan menurut PSAK No. 23, dimana pendapatan diakui pada saat realisasi dan metode pengakuan pendapatan .

ABSTRACT

This research was conducted to find out what methods of revenue recognition in PT Astra Credit Company (ACC) Medan and how their impact on reporting earnings. In PT Astra Credit Company (ACC) Medan, the method applied was Cash Basis. Cash Basis concept gains recognized at the time of the transaction revenue. Revenue recognition is based on the amount of money received from customers less the costs . The results showed that the company has applied the method of revenue recognition under PSAK No. 23, where revenue is recognized when realized and revenue recognition.

BAB I PENDAHULUAN

A .Latar Belakang Masalah

Setiap perusahaan yang bergerak di bidangnya masing – masing, baik dagang, manufaktur, maupun perusahaan jasa, pastilah memiliki tujuan yang mendasari kegiatan dan tindakan yang mewarnai dinaminasi kegiatan kehidupan. Secara umum yang dimaksud dengan tujuan perusahaan adalah segala sesuatu yang dicari, diinginkan serta dibutuhkan oleh perusahaan, dan salah satunya adalah untuk menghasilkan, menyalurkan dan menyerahkan suatu barang ataupun jasa kepada konsumen. Atas penyerahan barang atau jasa tersebut kepada konsumen, perusahaan umumnya mengharapkan suatu bentuk imbalan, dimana imbalan tersebut merupakan pendapatan bagi perusahaan.

Setiap perusahaan baik milik swasta ataupun milik pemerintah yang berorientasi bisnis pada saat sekarang ini biasanya mempunyai tiga tujuan ekonomi yang menentukan arah, strategi, dan kebijaksanaan perusahaan. Tujuan yang mendasar adalah memperoleh laba, tujuan kedua adalah mempertahankan kelangsungan hidup perusahaan, dan yang ketiga pengembangan.

merealisasikan tujuan perusahaan tersebut dapat dilakukan dengan cara mengorganisir dan mengkoordinasikan seluruh fungsi manajemen yang ada di dalam perusahaan.

Didalam usahanya untuk mencapai tujuan yang dalam hal ini adalah laba, perlu disadari bahwa tingkat persaingan dalam masa sekarang ini sangatlah ketat, di mana setiap perusahaan dagang, manufaktur, maupun jasa berusaha untuk menghasilkan dan memberikan produk ataupun jasa yang terbaik bagi konsumen. Di tengah-tengah ketatnya persaingan inilah setiap perusahaan harus berusaha memperoleh laba yang optimum, agar perusahaan dapat tumbuh dan berkembang dengan baik, di mana dari laba yang optimum tersebut akan dapat tercapai pendapatan yang optimum pula.

Tekanan utama dalam pendekatan kegiatan perusahaan dalam menghasilkan laba adalah pengakuan dan klasifikasi perubahan-perubahan yang menguntungkan selama periode akuntansi. Perubahan yang menguntungkan diklasifikasikan sebagai pendapatan atau keuntungan, dan perubahan yang tidak menguntungkan diklasifikasikan sebagai beban atau kerugian.

Salah satu unsur yang yang paling penting dari laporan laba rugi adalah pendapatan. Pendapatan merupakan aliran masuk atau pertambahan aktiva dari suatu satuan usaha atau pelunasan kewajiban atau kombinasi dari keduanya melalui pengiriman atau dihasilkannya barang, pemberian jasa, atau aktivitas lain yang merupakan kegiatan utama perusahaan.

dibebankan maka perusahaan memperoleh laba.,namun sebaliknya jika pendapatan lebih kecil dari pada biaya yang telah dibebankan maka perusahaan mengalami kerugian. Salah satu penentu besarnya laba atau rugi adalah pendapatan. Keberhasilan perusahaan secara sederhana dapat dilihat dari tingkat pendapatan yang tinggi dalam suatu periode dibandingkan dengan periode sebelumnya. Namun apakah pendapatan yang disajikan dalam laporan laba rugi perusahaan benar sebagai pendapatan masih terus diamati lebih seksama lagi.

Pengakuan pendapatan menjadi permasalahan dalam menentukan pendapatan. Pengakuan pendapatan merupakan saat dimana sebuah transaksi harus diakui sebagai pendapatan perusahaan. Permasalahan pengakuan pendapatan saling terkait satu sama lain. Permasalahan ini akan selalu muncul apabila sebuah transaksi berhubungan dengan pendapatan. Pengakuan perlu dilakukan pada saat yang tepat atas suatu kejadian ekonomi yang menghasilkan pendapatan, begitu juga jumlah yang diakui haruslah diukur secara tepat dan pasti.

PT Astra Credit Company (ACC) Medan adalah salah perusahaan yang bergerak dibidang penjualan mobil. Perusahaan ini membantu konsumen dalam melakukan pembelian mobil baik secara tunai dan secara angsuran (cicilan) untuk segala jenis merk mobil. Perusahaan ini bekerjasama dengan dealer - dealer mobil seperti BMW, Peugeot, Toyota, Daihatsu, Isuzu. Perusahaan ini. Astra Credit Company (ACC) juga memiliki cabang di Indonesia salah satunya adalah Aceh dan Medan dan pusatnya adalah di Jakarta. Agar dapat bertahan dalam persaingan yang ada diperlukan suatu strategi yang tepat dari pihak manajemen perusahaan agar dapat menghasilkan kinerja perusahaan secara efektif dan efisien.

Sebagai perusahaan yang bergerak dalam bidang penjualan mobil, PT Astra Credit Company Medan telah menerapkan suatu kebijakan untuk pengakuan pendapatan, namun pengakuan pendapatan tersebut belum mencerminkan jumlah pendapatan yang dihasilkan. Hal ini disebabkan pengakuan pendapatan atas penjualan mobil secara angsuran (cicilan) belum dilakukan dengan tepat.

Berdasarkan uraian di atas dan mengingat pentingnya analisa pengakuan pendapatan atas penjualan angsuran mobil yang terjadi pada dealer mobil yang dilakukan oleh perusahaan, dalam hal ini PT Astra Credit Company (ACC) Medan, maka penulis tertarik untuk mengangkat hal tersebut menjadi skripsi yang berjudul :

“ Analisa Pengakuan Pendapatan Atas Penjualan Angsuran Mobil Pada PT Astra Credit Company (ACC) Medan “.

B. Perumusan Masalah

Dalam Menjalankan kegiatan usahanya, setiap perusahaan pastilah menghadapi berbagai masalah ataupun hambatan, dan permasalahan itu selalu berbeda antara perusahaan yang satu dengan perusahaan lainnya. Hal ini tergantung pada kegiatan dan jenis usaha yang dijalankan oleh suatu perusahaan.

Berkenaan identifikasi masalah diatas maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini pada PT Astra Credit Company Medan yaitu :

C.Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

1. Untuk mengetahui kebijakan perusahaan mengenai pengakuan pendapatan yang berasal dari penjualan produk yang terjual.

2. Untuk mengetahui apakah pengakuan pendapatan yang dilakukan oleh PT Astra Credit Company (ACC) Medan telah sesuai dengan standar akuntansi keuangan No.23

b. Manfaat Penelitian

Manfaat yang ingin diperoleh dari penelitian ini ditujukan bagi :

1. Bagi penulis, melalui penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang analisa pengakuan pendapatan yang dilakukan perusahaan.

2. Bagi PT Astra Credit Company (ACC), untuk memberikan sumbangan pemikiran yang mungkin bagi pihak manajemen perusahaan serta membandingkan teori dengan praktek yang telah diterapkan, khususnya mengenai analisa pengakuan pendapatan di perusahaan.

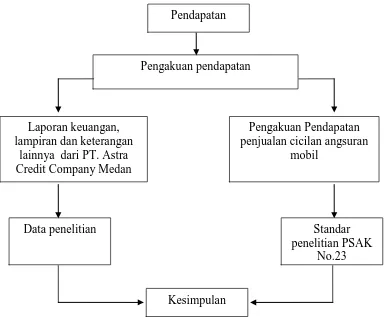

Kesimpulan D. Kerangka Konseptual

Menurut Erlina (2007: 28) Kerangka konseptual adalah suatu modal yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dari masalah tertentu.

Berdasarkan latar belakang, perumusan masalah yang telah dikemukakan sebelumnya serta tinjauan teoritis yang membangun konsep variabel penelitian ini, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 1.1 Kerangka Konseptual PT Astra Credit Company Pendapatan

Pengakuan pendapatan

Laporan keuangan, lampiran dan keterangan

lainnya dari PT. Astra Credit Company Medan

Pengakuan Pendapatan penjualan cicilan angsuran

mobil

Standar penelitian PSAK

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pendapatan

a. Pengertian Pendapatan

Pendapatan sering juga diartikan sebagai penghasilan atau juga disebut revenue. Istilah pendapatan digunakan untuk menyatakan penghasilan (revenue) dalam kerangka dasar untuk penyajian dan penyusunan laporan laba rugi. Pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang berbeda seperti penjualan, bunga, deviden, royalti dan sewa.

Pendapatan (revenue) didefinisikan oleh SFAC No.6 adalah “ arus masuk atau peningkatan nilai aktiva entitas atau penyelesaian kewajiban( kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, pemberian jasa atau pelaksanaan kegitatan lainnya yang merupakan operasi utama atau sentral entitas yang sedang berlangsung”.

Pendapatan menurut IAI (2004:23)” Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal”.

atau pertambahan ekuitas. Dengan demikian jumlah yang dapat ditagih atas nama pihak ketiga, seperti PPN bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas (jumlah kepemilikan atas perusahaan tersebut) dan oleh karena itu harus dikeluarkan dari perkiraan pendapatan. Pendapatan yang diperoleh akan mengakibatkan aktiva bertambah atau hutang berkurang. Pertambahan pendapatan mengakibatkan pertambahan aktiva akan tetapi bukan mengakibatkan pertambahan modal.

b. Sumber dan Jenis Pendapatan

Pada dasarnya pendapatan itu timbul dari penjualan barang atau penyerahan jasa kepada pihak lain dalam periode akuntansi tertentu. Pendapatan dapat timbul dari penjualan, proses produksi, pemberian jasa termasuk pengangkutan dan proses penyimpanan (earning proces). Dalam perusahaan dagang, pendapapatan timbul dari penjualan barang dagang. Pada perusahaan manufaktur, pendapatan diperoleh dari penjualan produk selesai. Sedangkan untuk perusahaan jasa, pendapatan diperoleh dari penyerahan jasa kepada pihak lain. Adapun jenis – jenis pendapatan dari satu kegiatan perusahaan adalah sebagai berikut :

d. Pendapatan operasional

Adapaun jenis pendapatan operasi setiap perusahaan berbeda-beda yang ditentukan oleh bidang usaha yang dijankankan perusahaan tersebut.

Menurut Dyckman, Dukes dan Davis (2002 : 239) pada dasarnya pendapatan operasional timbul dari berbagai cara yaitu :

a. Pendapatan yang diperoleh dari kegiatan usaha yang dilaksanakan sendiri oleh perusahaan tersebut tanpa penyerahan jasa yang telah selesai diproduksi.

b. Pendapatan yang diperoleh dari kegiatan usaha dengan adanya hubungan yang telah disetujui, misalnya penjualan konsinyasi.

c. Pendapatan dari kegiatan usaha yang dilaksanakan melalui kerja sama dengan para investor.

e. Pendapatan non operasional ( pendapatan lain-lain )

Pendapatan yang diperoleh dari sumber lain diluar kegiatan utama perusahaan digolongkan sebagai pendapatan non operasional yang sering juga disebut sebagai pendapatan lain-lain.pendapatan ini diterima perusahan tidak kontiniu namun menunjang pendapatan operasional perusahaan.

Adapun jenis pendapatan non operasional dapat dibedakan sebagai berikut:

b. Pendapatan yang diperoleh dari penjualan aktiva diluar barang dagangan atau hasil produksi. Contohnya : penjualan surat-surat berharga, penjualan aktiva berwujud.

c. Pendapatan bunga dan royalti, keuntungan penjualan aktiva tetap, investasi jangka panjang dan deviden adalah merupakan pendapatan diluar operasi bagi perusahaan yang bergerak dalam bidang perdagangan dan manufaktur. Pendapatan yang diperoleh dari penjualan aktiva tetap dan investasi jangka panjang hanya sebesar jumlah harga jual di atas nilai buku aktiva tetap yang bersangkutan sebagai keuntungan (gain).

Dari timbulnya pendapatan tersebut, dapat disimpulkan bahwa sumber pendapatan meliputi semua hasil yang diperoleh dari bisnis dan investasi. Kaitannya dengan operasi perusahaan, pada umum nya sumber dan jenis pendapatan dapat dikelompokkan sebagai berikut :

3. Pendapatan dari Operasi Normal Perusahaan

Jenis pendapatan tersebut dapat dikategorikan sebagai pendapatan apabila pendapatan tersebut merupakan hasil penjualan barang dan jasa yang menjadi objek atau sasaran utama dari usaha pokok perusahaan.

4. Pendapatan dari Luar Operasi Perusahaan

Pendapatan dari luar operasi perusahaan adalah pendapatan yang diperoleh perusahaan dalam periode tertentu, akan tetapi bukan diperoleh deri kegiatan operasional utama perusahaan. Pendapatan ini juga diterima perusahaan tidak secara berkesinambungan ataupun terus menerus namun menunjang pendapatan operasional perusahaan.

Adapun jenis pendapatan ini dapat dibedakan sebagai berikut :

a. Pendapatan yang diperoleh dari pengguna aktiva atau sumber ekonomi perusahaan oleh pihak lain. Contohnya : pendapatan bunga, sewa, royalti, dan lain – lain.

aktiva tetap yang bersangkutan dan umumnya disebut keuntungan atau laba (gain).

c. Konsep – konsep Pendapatan

Pengertian dan penafsiran yang berkelainan dengan pendapatan disebabkan oleh adanya latar belakang yang berbeda dalam penyusunan konsep pendapatan itu sendiri. Dari berbagai literatur teori akuntansi dapat diketahui bahwa terdapat berbagai konsep mengenai pendapatan. Walaupun setiap konsep pendapatan yang ada akan menimbulkan pengertian dan penafsirannya masing-masing, namun sebenarnya konsep-konsep pendapatan tersebut memiliki dasar yang sama. Secara garis besar konsep mengenai pendapatan dapat ditinjau dari dua segi pandang :

1) Pendapatan Menurut Ilmu Ekonomi

Pendapatan adalah nilai maksimum yang dapat dikomsumsi oleh seseorang dalam satu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Definisi pendapatan menurut Ilmu Ekonomi menutup kemungkinan perubahan lebih dari total aktiva dalam perusahaaan pada awal periode. Dengan kata lain, pendapatan adalah jumlah aktiva awal periode ditambah dengan perubahan penilaian yang bukan diakibatkan perubahan modal dan hutang.

2) Pendapatan Menurut Ilmu Akuntansi

Konsep ini mengikuti prinsip – prinsip pendapatan, prinsip biaya (cost), prinsip penandingan (matching), dan pernyataan (postulat) periode akuntansi.

Keuntungan dari konsep ini adalah dapat terus menerus ditelusuri dan di uji karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan di laporkan secara objektif, maka perhitungan pendapata ini dapat diperiksa, dan memenuhi prinsip konservatif karena yang diakui hanya pendapatan yang direalisasi dan tidak memperhatikan perubahan nilai. Konsep ini dipandang bermanfaat untuk tujuan pengendalian terutama dalam rangka pelaporan tugas – tugas manajemen tentang sumber daya yang mereka kelola.

Kelemahan konsep ini adalah kenaikan nilai aktiva diabaikan karena penerapan prinsip historis dan realisasi. Hal ini akan berakibat pada kurang bergunanya rasio – rasio keuangan sebab data data yang disajikan sesuai dengan prinsip konservatif yang historis. Kondisi ini menggambarkan perusahaan terlalu berhati – hati dan tidak mengungkapkan secara menyeluruh informasi yang diberikan adalah informasi yang historis.

Menurut Hendriksen (2002 : 163) ada 2 (dua) pendekatan terhadap konsep pendapatan yang ditemui dalam literatur – literatur akuntansi yaitu :

e. Konsep Arus Masuk( Inflow Concept)

f. Konsep Arus Keluar (Out Flow Concept)

Konsep Arus keluar adalah sebuah pandangan yang menganggap pendapatan sebagai arus keluar dalam arti bahwa dasar timbulnya pendapatan adalah diawali dengan proses penciptaan barang dan jasa oleh perusahaan melalui factor- factor produksi selama masa tertentu.Barang atau jasa tersebut akan keluar dari perusahaan melalui penjualan atau penyerahan barang atau jasa yang kemudian menimbulkan pendapatan bagi perusahaan.

2. Pengakuan Pendapatan

a. Kriteria pengakuan pendapatan

Menurut SFAC (Statement of Financial Accounting Concepts) No. 5 yang dikemukakan oleh Dykman (2000:237), pengakuan sebagai pencatatan suatu item dalam perkiraan-perkiraan dan laporan keuangan seperti aktiva, kewajiban, pendapatan, beban, keuntungan dan kerugian.

Seluruh kegiatan perusahaan yang menimbulkan pendapatan secara keseluruhan disebut earning process. Secara garis besar earning process menimbulkan dua akibat yaitu pengaruh positif atau pendapatan dan keuntungan dan pengaruh negatif atau beban dan kerugian. Selisih dari keduanya nantinya menjadi laba dan rugi. Pendapatan umumnya digolongkan atas pendapatan yang bukan berasal dari kegiatan normal perusahaan

Skousen ( 2002 : 232 ) Pengakuan adalah pencatatan item dalam akun-akun dan laporan keuangan seperti aktiva, kewajiban, pendapatan, beban, keuntungan atau kerugian.

Pengakuan itu termasuk penggambaran item baik dalam kata-kata maupun jumlah, dimana jumlah mencakup angka-angka ringkas yang dilaporkan dalam laporan keauangan.

Menurut IAI, ( 2002 : 20 ):

Pengakuan (recognition) merupakan proses pembentukan suatu pos yang memenuhi definisi variabel serta kriteria pengakuan dalam neraca atau laporan laba rugi. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun jumlah uang dan mencantumkan kedalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau lapaoran laba rugi. Kelalaian dalam mengakui pos semacam itu tidak dapat diralat melalaui kebijakan akuntansi yang digunakan melalui catatan atau materi penjelasan.

Secara umum suatu item atau pos dalam laporan keuangan dapat diakui apabila memenuhi beberapa kriteria yaitu:

1. Definisi (Definition)

Suatu item atau informasi tertentu memerlukan definisi operasional yang jelas untuk bisa dimasukkan ke dalam elemen laporan keuangan (aktiva, kewajiban, ekuitas, pendapatan, beban, keuntungan dan kerugian).

2. Dapat diukur ( Measurability)

historis, biaya sekarang, nilai pasar, nilai bersih yang dapat direalisasi, dan nilai sekarang bersih.

3. Relevan (Relevance)

Apabila digunakan sebagai dasar pengambilan keputusan, informasinya mampu menghasilkan manfaat pemerintah.

4. Keandalan (Reability)

Informasi mengenai tersebut dapat disajikan secara wajar, dapat diuji dan netral.

Keempat kriteria pengakuan diatas diterapkan pada semua transaksi atau kejadian ekonomi yang akan diakui pada laporan keuangan. Dari keempat kriteria pengakuan tersebut, relevan dan reability adalah dua karakteristik kualitatif utama dari Informasi akuntansi.

Pengakuan pendapatan menurut Skousen ( 2002 : 297 ) adalah tahap dimana akuntan menggunakan catatan penjualan melalui jurnal entry dalam catatan akuntansi formal.

Pengakuan menunjukkan waktu, kapan transaksi dicatat pada buku perusahaan. Pendapatan dan keuntungan biasanya diakui ketika:

1. Pendapatan dan keuntungan sudah direalisasi atau dapat direalisasi

2. Pendapatan dan keuntungan tersebut sudah menjadi hak perusahaaan karena pekerjaan sudah dilaksanakan.

Pendapatan pada umunnya berasal dari transaksi penjualan antara lain : a. Penjualan produk

c. Pendapatan dari penggunaan aktiva perusahaan oleh pihak lain d. Pendapatan dari pelepasan aktiva selain inventory / barang

dagangan.

Pendapatan yang berasal dari penjualan produk ada beberapa alternatif untuk mengakui pendapatannya antara lain :

3. Pendapatan diakui pada saat penjualan atau pada saat penyerahan barang

2. Pendapatan diakui sebelum barang diserahkan 3. Pendapatan diakui sesudah barang diserahkan 4. Pengakuan pendapatan untuk transaksi penjualan

Pengakuan pendapatan pada saat barang diserahkan. Dalam hal ini ada beberapa permasalahan antara lain yaitu :

Jika penjualan dilakukan dengan persutujuan pembelian kembali.

Apabila persetujuan pembelian kembali dilakukan pada harga tertentu yang relatif tinggi, maka dalam hal ini tidak diakui pendapatan padahal sudah terjadi penjualan.

Jika penjualan dilakukan dengan hak pengembalian. Apabila return

penjualan jumlahnya relatif besar ( diatas normal ) seperti yang dapat terjadi pada perusahaan penerbitan.

1. Tidak mecatat penjualan sampai hak return habis maka berlakunya 2. Mencatat penjualan tapi mengurangi jumlah penjualan dengan

taksiran return penjualan

3. Mencatat penjualan dan memperhitungkan return penjualan sewaktu terjadi.

b. Metode Pengakuan Pendapatan

Menurut Belkoui (2006:281), ada dua metode pengakuan pendapatan dalam periode akuntansi, yaitu :

1) Dasar kejadian penting (Critical Event Basis/Cash Basis)

Kriteria ini telah mengarah kepada kejadian penting mengenai pendapatan pada suatu titik tertentu dalam proses laba, yaitu pada suatu titik tertentu dalam proses laba, yaitu pada saat harta terjual atau jasa diserahkan. Ini berarti, dengan penggunaan dasar tunai atau cash basis yang murni (pure basis), pendapatan dari penjualan barang atau

jasa hanya dapat diperhitungkan pada saat tagihan langganan diterima. Jurnal :

Pencatatan pada saat pendapatan dan kas diterima : Kas xxxx

Penjualan xxxx

2) Dasar akrual (Accrual Basis)

periode penerimaan. Dengan demikian metode dasar akrual memperhitungkan pendapatan pada saat terjadinya penjualan. Sesuatu hal yang sering terjadi bahwa sesuatu pendapatan telah diterima tetapi kewajiban atas pendapatan tersebut belum diselesaikan dan dapat juga terjadi hal yang sebaliknya. Untuk tujuan pencatatan dan pelaporan dalam akuntansi diperlukan adanya pengakuan yang jelas tentang kapan pendapatan itu terjadi. Dasar akrual untuk pengakuan pendapatan yang menyatakan bahwa pendapatan harus dilaporkan selama produksi, maka dalam hal ini apabila keuntungan dapat dihitung secara sebanding dengan tugas yang dikerjakan atau jasa yang dilaksanakan pada akhir produksi, maka pendapatan diakui pada barang atau pada pengumpulan hasil penjualan.

Pada saat diakui pendapatan yang ditandai dengan perpindahan pemilikan dari penjual ke pembeli.

Jurnal :

Piutang xxx Kas xxx

K Menurut Kieso (2004:599) dalam bukunya mengatakan pengakuan

pendapatan dilakukan dengan empat cara :

1) Pengakuan pendapatan pada saat penjualan

dijual telah meninggalkan perusahaan dan diganti dengan suatu asset yang lain. Pada saat itu harga jual disepakati, pembeli mendapatkan hak kepemilikan atas barang tersebut, dan penjual mempunyai klaim (tuntutan) yang sah terhadap pembeli.

2) Pengakuan pendapatan pada saat sebelum penjualan

Dalam situasi tertentu pendapatan dapat diakui pada saat sebelum penjualan (penyerahan). Dimana aktivitas pemerolehan pendapatan yang berhubungan dengan jangka waktu, serta jumlah pendapatan yang harus diakui dalam proses atau aktivitas produktifnya. Dalam hal semacam ini melaporkan pendapatan sebelum terjadinya penyerahan barang berdasarkan kontrak akan lebih bermanfaat. Misalnya kontrak jangka panjang dimana dalam pengakuannya menggunakan metode persentase penyelesaian atau kontrak selesai.

3) Pengakuan pendapatan pada saat sesudah penjualan

Pendapatan diakui setelah penyediaan jasa dan penyerahan barang benar terjadi. Namun dalam beberapa kasus, transaksi yang berhubungan dengan upaya untuk memperoleh pendapatan yang menyangkut ketidakpastian dengan penerima kasnya. Adanya ketidakpastian yang besar dalam penerimaan kasnya membuat pengakuan pendapatan menunggu sampai dengan diterimanya kas dari hasil penjualannya. Misalnya penjualan cicilan.

1. Akrual (Accrual Basis), waktu pengakuan pendapatan pada saat penjualan. Perlakuan akuntansi terhadap harga pokok produk atau jasa dibebankan kepada pendapatan pada saat terjadinya transaksi penjualan barang atau penyerahan jasa.

2. Angsuran (Installment), waktu pengakuan pendapatan pada saat terjadinya penerimaan kas. Pada umumnya sebagian dari penerimaan kas diakui sebagai laba. Perlakuan akuntansinya ditangguhkan untuk dibandingkan dengan bagian dari tiap penerimaan kas dan biasanya dilakukan dengan menangguhkan laba.

3. Pemulihan kas (Recovery Cash), waktu pengakuan pendapatannya terjadi pada saat penerimaan kas, tetapi diatas jumlah harga pokok atau biaya barang yang dijual. Perlakuan akuntansinya ditangguhkan untuk dipertemukan dengan total penerimaan kas. 4. Metode kas (Cash Basis), pada saat terjadinya penerimaan kas

adalah waktu pengakuan pendapatan, sedangkan dalam perlakuan beban semua biaya dibebankan sebagai beban ketika dikeluarkan. 4) Pengakuan pendapatan pada saat penjualan khusus

Menurut Horngren ( 2002 : 111 ) ada 2 (dua) basis akuntansi yang digunakan secara luas yaitu :

1. Accrual Basis ( Dasar Akrual )

Pengaruh dari suatu kejadian usaha langsung diamati pada saat terjadinya jika suatu usaha memberikan suatu jasa, melakukan penjualan, atau menyelesaiakan suatu beban, transaksi tersebut akan dicatat dalam buku tanpa memperhatikan apakah uang kas diterima atau belum atau apakah uang kas sudah dikeluarkan atau belum.

Accrual basis merupakan suatu laporan yang mengangap pendapatan

sebagai penerimaan dalam periode dimana penjualan dilakukan ataupun jasa-jasa yang telah dilaksanakan tanpa memandang waktu penagihan dan beban dianggap telah digunakan pada periode itu, dalam waktu dimana telah terjadi tanpa memandang waktu pembayarannya.

Pengakuan pendapatan berdasarkan metode accrual basis antara lain : a) Selama kegiatan produksi. Dalam hal sewa ,bunga dan

komisi diakui sebagai pendapatan berdasarkan perjanjian yang dibuat sebelumnya yang menetapkan kenaikan bertahap dalam tagihan pelanggan.

c) Pendapatan dari Cost Plus Fixed Fee Contrac, yaitu kontrak yang dibuat berdasarkan kontrak Fee yang sudah tetap ditambah biaya-biaya tertentu.

d) Perubahan asset karena pertumbuhan yang mengakibatkan bertambahnya pendapatan, seperti peternakan, dan hutan tanam industri untuk industri perkayuan.

2. Cash Basis ( Dasar Kas )

Dasar kas adalah jika pendapatan dan beban hanya diperhitungkan berdasarkan penerimaan dan pengeluaran kas. Ini berarti, Pendapatan dari penjualan barang atau jasa hanya dapat diperhitungkan pada saat tagihan langganan diterima. Pendapatan diakui setelah kas diterima (pembayaran telah dilaksanakan).

Dyckman, Dukes dan Davis (2003 : 238) mengemukakan tentang prinsip pendapatan yaitu pendapatan harus diakui dalam laporan keuangan ketika :

1. Pendapatan dihasilkan

2. Pendapatan direalisasi atau dapat direalisasi

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang dijual. Pendapatan itu dapat direalisasi ketika klaim atas kas (misalnya, aktiva non kas seperti piutang usaha atau wesel tagih) diterima yang ditentukan dapat segera dikonversikan ke dalam jumlah kas tertentu. Kriteria ini juga dipenuhi jika produk tersebut adalah suatu komoditi, seperti emas atau gandum, dimana ada pasar publik untuk jumlah yang tidak terhingga dari produk tersebut yang dapat dibeli atau dijual pada harga pasar yang telah diketahui.

Belkaui (2004 :180) menyatakan definisi awal prinsip realisasi, yaitu : Makna inti realisasi adalah bahwa perubahan dalam asset atau hutang secara memadai telah menjadi tertentu dan bertujuan untuk membenarkan pengakuan dalam akun. Pengakuan ini tergantung pada transaksi pertukaran antara pihak – pihak yang independen atau dalam praktik perdagangan yang berlaku, atau dalam pengertian kinerja kontrak yang dianggap pasti benar.

Pendapatan diakui segera setelah kedua kriteria ini dipenuhi. Masalah akuntansinya adalah menentukan kapan kriteria – kriteria ini dipenuhi untuk ber bagai jenis transaksi yang menghasilkan pendapatan.

Skousen (2002 :448) menegaskan bahwa pernyataan di atas dengan mengemukakan kutipan dalam FASB mengenai pengakuan pendapatan dan laba yaitu pada saat :

1. Pendapatan dan laba telah direalisasikan atau dapat direalisasikan, 2. Pendapatan dan laba ini dihasikan oleh aktifitas yang telah mengalami

peningkatan dalam pendapatan penjualan. Ketika kriteria pengakuan pendapatan sepenuhnya dipenuhi, pendapatan diakui dan hutang berkurang.

3. Pengakuan Pendapatan Atas Penjualan Angsuran (penjualan cicilan ) a. Pengertian Penjualan Angsuran

Penjualan angsuran adalah penjualan yang dilakukan dengan perjanjian dimana pembayarannya dilaksanakan secara bertahap, yaitu :

1) Pada saat barang-barang diserahkan kepada pembeli, maka penjual menerima pembayaran pertamanya yang merupakan sebagian dari harga penjualan, yang disebut dengan Down Payment.

2) Sedangkan sisanya dibayar dalam beberapa kali angsuran.

Penjualan angsuran adalah penjualan yang dilakukan berdasarkan rencana pembayaran yang ditangguhkan, dimana pihak penjual menerima uang muka (DP) dan sisanya dibayarkan dalam bentuk pembayaran cicilan selama waktu beberapa tahun.

Dari kedua definisi diatas, maka dapat ditarik suatu kesimpulan bahwa penjualan angsuran adalah penjualan yang dilakukan dengan penjual dimana pembayarannya dilakukan secara bertahap yaitu pada saat barangnya diserahkan kepada pembeli, penjual menerima (Down Payment) dan sisanya dibayar beberapa kali angsuran selama beberapa bulan atau tahun.

Adapun perbedaan penjualan angsuran dan penjualan kredit adalah sebagai berikut :

1. periode penjualan angsuran lebih lama yaitu 6 bulan – 5 tahun daripada penjualan kredit biasa (umurnya 30 hari – 60 hari). 4. Pada kredit biasa, perbandingan hak milik barang kepada pembel

langsung terjadi pada saat transaksi penjualan, tetapi hal tersebut tidak terjadi pada penjualan angsuran.

5. Resiko kerugian tidak tertagihnya piutang dan biaya penagihan piutang akan lebih besar jumlahnya pada penjualan angsuran daripada penjualan kredit biasa.

6. Dalam pejualan angsuran biasanya dibuat perjanjian antara pembeli dengan penjual sehingga penjual tidak dirugikan terlalu besar jika terjadi pemilikan kembali terhadap barang yang telah dijual secara angsuran.

b. Pembatalan Kontrak Penjualan Angsuran dan Kepemilikan Kembali. Apabila pihak debitur tidak dapat menyelesaikan kewajiban atas saldo piutang angsurannya (sesuai dengan kontrak), pihak kreditur berhak untuk menarik kembali barang dagang yang telah dijual kepada pihakbebitur. Jika terjadi hal demikian maka pihak kreditur melakukan tindakan sebagai berikut :

e. Menilai barang-barang yang ditarik kembali dengan nilai wajar. f. Mencatat pemilikan kembali.

i. Mencatat rugi dari pemilikan kembali.

Jika perusahaan menggunakan sistem fisik (physical inventory system) di dalam mencatat persediaan barang dagang, maka perkiraan

“Persediaan barang dagang – Pemilikan kembali” merupakan perkiraan nominal dan akan dicantumkan pada perhitungan rugi laba sebagai penambahan dan pembelian barang dagang. Tetapi jika perusahaan menggunakan sistem balans permanen (perpetual system) perkiraan tersebut akan menambah persediaan barang dagang pada kartu stock.

g. Penetapan Harga Penjualan Angsuran

Pada dasarnya diitempuhnya suatu penjualan angsuran adalah karena terlihatnya perbadaan yang cukup jelas antara penjualan tunai dengan penjualan angsuran hal ini dapat dilihat jelas pada harga jualnya. Perbedaan antara harga penjualan tunai dengan harga penjualan angsuran ini dilatarbelakangi oleh beberapa faktor berikut :

1. Resiko

Kontrak penjualan angsuran menawarkan persetujuan kredit yang longgar mampu menarik banyak konsumen. Namun disamping itu dengan periode pembayaran yang relatif panjang, kemampuan membayar konsumen bisa saja berubah, itulah sebabnya perlu dilakukan perjanjian terlebih dahulu khususnya untuk penjualan terhadap barang-barang yang tidak bergerak.

b. Besarnya uang muka harus cukup untuk menutup semua kemungkinan terjadinya penurunan harga barang dari semula barang baru menjadi barang bekas.

c. Jangka waktu pembayaran diantara angsuran yang satu dengan yang lain hendaknya tidak terlalu lama, jika dapat tidak lebih dari satu bulan.

d. Besarnya pembayaran angsuran berkala harus diperhitungkan cukup untuk menutup kemungkinan penurunan nilai barang yang ada selama ada jangka waktu yang satu dengan pembayaran yang berikutnya. 2. Bunga / Interest

SIMULASI PENJUALAN ANGSURAN MOBIL

Harga On The Road : 120.000.000

Down Payment : 20.00 % 24.000.000

Total Asuransi Kendaraan : 8.505 % 10.206.000

Asuransi tahun 1 : 3.150 % 3.780.000

Asuransi tahun 2 : 5.355 % 6.426.000

Asuransi tahun 3 : 0.000 % -

Asuransi tahun 4 : 0.000 % - Asuransi Cash tahun 1 : 3.150 % 3.780.000

Premi ACP : 0.00 % -

Pokok Hutang Kendaraan 96.000.000

Pokok Hutang Asuransi 6.426.000

Total Pokok Hutang Kendaraan Non ACP 102.426.000

Total Pokok Hutang Kendaraan + ACP 102.426.000

Tenor : 3 Tahun

Rate Jual : 10.50 % 32.264.500

Rate Standard : 10.50 % 32.264.500

Biaya Administrasi : 400.000

Biaya Fidusia : 375.000

Biaya Polis Asuransi : 50.000

Jumlah Hutang + ACP : 134.690.500 Angsuran per Bulan + ACP 35 X 3.742.000

Total Pembayaran – I : 32.347.000

PDC Balik / Subsidi Rate : -

AF – Payment : 87.653.000

KETERANGAN LAIN Total Pembayaran I

Down Payment Rp. 24.000.000

Asuransi Cash Tahun 1 Rp. 3.789.000

Biaya Administrasi Rp. 400.000

Biaya Fidusia Rp. 375.000

Biaya Polis Asuransi Rp. 50.000

Angsuran – 1 Rp. 3.742.000

d. Pengakuan Laba Kotor dalam Penjualan Angsuran

Pengakuan laba kotor dalam penjualan angsuran dapat dibedakan menjadi dua bagian, yaitu :

1. Laba Kotor diakui pada saat penjualan (Accural Basis)

Transaksi penjualan angsuran diperlakukan seperti halnya transaksi penjualan kredit. Laba kotor yang terjadi diakui pada saat penyerahan barang dengan ditandai oleh timbulnya piutang / tagihan kepada pihak debitur.

Berikut ini adalah pencatatan jurnal laba kotor :

a. Jika barang dagang dijual secara angsuran , maka perusahaan akan mendebit piutang usaha angsuran dan mengkredit hasil penjualan angsuran tersebut. Selisihnya akan direalisasi pada periode yang sama terjadinyapenjualan angsuran tersebut.

Jurnalnya sebagai berikut :

Piutang usaha angsuran xxx

Penjualan angsuran xxx

b. Jika dipergunakan system balans permanen (perpetual inventory system), maka jurnalnya ditambah dengan mendebit perkiraan

harga pokok penjualan angsuran dan mengkredit perkiraan persiadaan barang dagang.

Jurnalnya sebagai berikut :

Piutang usaha angsuran xxx Penjualan angsuran xxx

Persediaan barang dagang xxx

c. Jika terjadi beban tak tertagihnya piutang dan lain sebagainya, perkiraan bebannya didebit dan mengkredit perkiraan penilaian asset seperti Penyisihan biaya penjualan penjualan angsuran dan Penyisihan piutang angsuran.

Jurnalnya sebagai berikut :

Beban usaha xxx

Penyisihan piutang angsuran/ xxx Penyisihan biaya penjualan angsuran

d. Jika pada periode berikutnya beban penjualan angsuran tersebut terjadi, penyisihan tersebut akan didebit, dan kas yang dikeluarkan serta saldo piutang usaha yang tidak tertagih akan dikredit.

Jurnalnya sebagai berikut :

Penyisihan piutang angsuran/

Penyisihan biaya penjualan angsuran xxx Kas xxx Piutang usaha angsuran xxx

2. Laba Kotor dihubungkan dengan periode-periode terjadinya realisasi penerimaan kas (Cash Basis)

melampaui satu periode akuntansi. Prosedur mana yang akan dipakai harus benar-benar dipertimbangkan sesuai dengan rencana penjualan angsuran yang ada, sehingga akan benar-benar cocok dengan kehendak dalam mengukur laba (rugi) yang akan terjadi.

Dalam metode laba kotor diakui sesuai dengan realisasi penerimaan kas dari penjualan angsuran yang diterima pada periode akuntansi yang bersangkutan. Berikut ini adalan pencatatan jurnalnya :

a. Jika barang dagang dijual secara angsuran, dan jika perusahaan menggunakan sistem fisik dalam pencatatan persediaanya, maka perusahaan akan mendebit perkiraan piutang usaha angsuran dan mengkredit perkiraan penjualan angsuran.

Jurnalnya sebagai berikut :

Piutang usaha angsuran xxx

Penjualan angsuran xxx

b. Jika perusahaan menggunakan system balans permanen, selain jurnal tersebut diatas ditambah jurnal pengakuan harga pokok penjualan angsuran tersebut.

Jurnalnya sebagai berikut :

Piutang usaha angsuran xxx

Penjualan angsuran xxx Harga pokok penj. Angsuran xxx

c. Penagihan piutang usaha angsuran akan dicatat dengan mendebit perkiraan kas dan mengkredit perkiraan piutang usaha angsuran.

Jurnalnya sebagai berikut :

Kas xxx

Piutang usaha angsuran xxx

Pada akhir periode, saat dilakukan jurnal penyesuaian akan dicatat mengenai tiga hal, sebagai berikut :

d. Mencatat harga pokokpenjualan angsuran. Perkiraan pengiriman barang penjualan angsuran merupakan perkiraan rugi laba atau perkiraan nominal dan harus ditutup ke perkiraan laba/rugi.

Jurnalnya sebagai berikut :

Harga pokok penj. Angsuran xxx

Pengiriman barang penj. Angsuran xxx

Jika perusahaan menggunakan sistem fisik, jika perusahaan menggunakan sistem balans permanen maka jurnal ini tidak diperlukan karena pengakuan harga pokok penjualan angsuran telah dilakukan pada saat terjadinya penjualan angsuran tersebut.

1. Mencatat laba kotor yang ditangguhkan. Jurnalnya sebagai berikut :

Penjualan angsuran xxx

Laba kotor yang ditangguhkan xxx

Jurnal penyesuaian ini berlaku baik untuk sistem fisik maupun balans permanen. 2. Mencatat realisasi laba kotor atas penerimaan kas dari hasil penjualan

angsuran.

Jurnalnya sebagai berikut :

Laba kotor yang ditangguhkan xxx

Laba kotor yang direalisasi xxx

Laba kotor yang ditangguhkan adalah selisih antara penjualan angsuran dengan harga pokoknya. Laba kotor yang ditangguhkan akan direalisasi pada saat penerimaan tagihan piutang usaha angsuran yaitu dengan mengalikan persentase laba kotor dengan tagihan yang diterima dari piutang usaha angsuran tersebut.

B. Pengakuan Pendapatan Menurut Standar Akuntansi Keuangan No.23 Dalam pernyataan Standar Akuntansi Keuangan No. 23, pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktifitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal.

Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan No. 23 (2002 : 23) menyatakan bahwa : “pendapatan diakui bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dan manfaat ini dapat di ukur dengan andal”.

Menurut PSAK No. 23 ada dua kriteria - kriteria yang dapat digunakan dalam menentukan saat yang tepat untuk mengakui pendapatan yaitu :

1. Penjualan Barang

Pendapatan dari penjualan barang harus diakui apabila seluruh kondisi berikut dipenuhi:

a. Perusahaan telah memindahkan resiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli;

b. perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

c. Jumlah pendapatan tersebut dapat diukur dengan andal;

d. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut;

e. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Apabila salah satu kriteria diatas tidak terpenuhi, maka pengakuan pendapatan harus ditangguhkan. Pendapatan tidak diakui apabila perusahaan tersebut menahan resiko signifikan dari kepemilikan, antara lain:

b. Apabila penerimaan dari suatu penjualan tergantung pada pendapatan pembeli yang bersumber dari penjualan barang yang bersangkutan.

c. Apabila pengiriman barang tergantung pada instalasinya dan instalasi tersebut merupakan signifikan dari kontrak yang belum diselesaikan oleh perusahaan.

d. Apabila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah akan terjadi return.

2. Penjualan Jasa

Apabila suatu transaksi yang meliputi penjualan jasa dapat diestimasi dengan andal, pendapatan sehubungan dengan transaksi tersebut harus diakui dengan acuan pada tingkat penyelesaian dari transaksi dapat diestimasi dengan andal apabila seluruh kondisi berikut ini dipenuhi :

a. Jumlah pendapatan dapat diukur dengan andal

b. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan.

c. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal.

C. Pelaporan Pendapatan Dalam Laporan Laba Rugi

Pendapatan yang diperoleh selama satu periode harus disajikan dalam laporan laba rugi untuk mengetahui bagaimana kinerja selama periode tersebut. Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode tertentu, misalnya triwulan atau setahun. Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan ( matching concept).

Laporan laba rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya selama periode tertentu. Walaupun belum ada keseragaman tentang susunan laporan laba rugi namun prinsip- prinsip yang umumnya diterapkan adalah:

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan, diikuti dengan harga pokok barang yang dijual sehingga diperoleh laba kotor.

2. bagian kedua menunjukkan biaya-biaya operasioanal yang terdiri dari biaya penjualan dan biaya umum/administrasi.

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan, diikuti dengan harga pokok barang yang dijual sehingga diperoleh laba kotor.

2. bagian kedua menunjukkan biaya-biaya operasioanal yang terdiri dari biaya penjualan dan biaya umum/administrasi.

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok perusahaan, yang diikuti dengan biaya yang terjadi diluar usaha pokok perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil( extraordinary item) sehingga akhirnya diperoleh laba bersih sebelum pajak.

Perusahaan secara berkala menerbitkan seperangkat laporan laba yang mengikhtisarkan operasinya dalam jangka waktu tertentu dengan merinci setiap posisi harta, utang dan modal serta laba rugi yang diperolehnya. Laporan tersebut akan berguna bagi pihak – pihak yang berkepentingan dengan perusahaan, misalnya investor, kreditur, pihak manajemen dan pemerintah.

D. Hasil Penelitian Terdahulu

terukur. Ulfa Nova (2007) Analisa pengakuan pendapatan atas penjualan angsuran mobil pada PT Toyota Finance Cabang Sidempuan

Deskriptif Pengakuan pendapaatn atas penjualan angsuran mobil menggunakan konsep akrual basis dan cash basis yaitu pengakuan

pendapatan pada saat uang kas diterima. Tabita. S. Tobing (2004) Analisis pengakuan pendapatan pada perusahaan jasa angkutan darat kota provinsi dilingkungan dinas perhubungan sumatera utara.

Deskriptif Arus kas masuk dalam hal analisis pengakuan

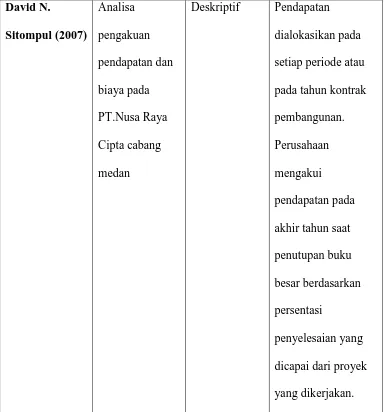

David N.

Sitompul (2007)

Analisa pengakuan pendapatan dan biaya pada PT.Nusa Raya Cipta cabang medan

Deskriptif Pendapatan dialokasikan pada setiap periode atau pada tahun kontrak pembangunan. Perusahaan mengakui pendapatan pada akhir tahun saat penutupan buku besar berdasarkan persentasi

[image:56.595.128.513.114.526.2]penyelesaian yang dicapai dari proyek yang dikerjakan.

Gambar 2.1 Penelitian Terdahulu

BAB III

METODE PENELITIAN

A . Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Astra Credit Company (ACC) yang berlokasi di jalan Haji Adam Malik No. 24. Penelitian berlangsung mulai September 2010 sampai dengan selesai.

B . Jenis Penelitian

Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah adalah metode deskriptif, yaitu suatu metode dimana data dikumpulkan, diinterpretasikan, dan dianalisis sehingga memberikan keterangan lengkap bagi pemecahan

C .Jenis Data

Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder.

1. Data Primer yaitu : data yang diperoleh dan dikumpulkan dengan cara melakuikan wawancara langsung dengan staf dan karyawan yang berhubungan dengan penelitian pada PT Astra Credit Company (ACC) 2. Data Sekunder yaitu : data yang telah diolah yang diperoleh dari objek

D .Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data berupa wawancara, studi literatur, dan observasi.

1. Teknik Wawancara, yaitu melakukan tanya jawab secara langsung dengan pihak-pihak tertentu perusahaan.

2. Studi literatur yaitu mengumpulkan data-data dengan cara membaca dan mempelajari teori-teori dan literatur literatur yang berkaitan dengan analisis pengakuan pendapatan.

3. Observasi, yaitu melakukan penelitian dengan mengamati langsung lokasi penelitian dan aktivitas-aktivitas yang terjadi dilokasi penelitian.

E . Metode Analisis Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

Sejarah mulai berdirinya Astra Credit Company, dimulai dengan berdirinya PT Raharja Sedaya secara notarial atau hokum, mulai pada tanggal 15 Juli 1985, mulai beroperasinya pada tahun 1983 dengan misi turut menunjang penjualan produk Astra khususnya “Automotive” dengan merk mobil BMW, Peugeot, Toyota, Daihatsu, Isuzu.Perusahaan ini bergerak di bidang Consumer Finance (pendanaan barang konsumen), sehingga diharapkan dapat membantu menunjang total penjualan produk Astra, karena kecenderungan konsumen untuk membeli barang secara kredit. Salah satu penyebabnya adalah meningkatnya harga barang – barang yang tidak sesuai dengan pendapatan atau penghasilan dari masyarakat. PT Raharja Sedaya berada pada group Financial Service, sub group Consumer Finance.

pendanaan, perusahaan membuka rekening di BNI sebagai mitra kerja sekaligus esbagai pemegang saham.

PT Swadharama Bhakti Sedaya Finance berkedudukan di Jl. Kwitang Raya No. 19 Jakarta, memiliki beberapa kantor perwakilan yang tersebar diseluruh Indonesia. Untuk wilayah medan, kantor perwakilan perusahaan ini terletak di Jl. Haji Adam Malik No. 24 Medan.

Karena aktivitas utama perusahaan adalah mendanai pembelian kendaraan bermotor, dan perusahaan tidak mempunyai persediaan kendaraan sendiri untuk dijual secara kredit dengan pengembalian secara angsuran maka hubungan baik dengan supplier dalam hal ini dealer – dealer atau showroom kendaraan bermotor seperti : Toyota,Honda, Suzuki, Mitsubishi,Nissan dan showroom mobil lainnya, merupakan kunci utama keberhasilan bisnis perusahaan jenis ini. Merupakan tugas pokok Branch Manager, untuk senantiasa membina hubungan baik dengan supplie, serta menganalisa lebih lanjut calon supplier yang sebelumnya telah dianaliasa dan dipertimbangkan oleh bagian marketing Sectio Head. Perkembangan di monitor secara periodik atau sewaktu – waktu bila diperlukan dengan terus melaksakan kunjungan berkala ke supplier. Biasanya suatu informasi dan rekomondasi adanya calon supplier diusulkan oleh bagian Credit Marketing.

Kemudian kedua perusahaan tersebut ( PT Raharja Sedaya dan PT Swadharma Bhakti Sedaya Finance) selanjutnya mendirikan lagi beberapa perusahaan sejenis lainnya, yang ditandai dengan munculnya :

2. PT Swadharma Cakra Sedaya Finance ( 1988 )

Sahamnya 100 % dimiliki Swadharma Bhakti Sedaya F inance 3. PT Etika Sedaya (1989 )

Pembagian sahamnya : 51 % PT Raharja Sedaya dan 49 % BBD.

Pemberia kata “Finance” sendiri disebabkan oleh adanya penyesuaian dengan bentuk perusahaan, dari trading yang berada dibawah naungan Departemen Perdagangan, dan kemudian menjadi perusahaan pembiayaan yang berada dibawah naungan Departermen Keuangan, yaitu pada pertengahan tahun 1989.

Pada tanggal 22 November 1989 semua perusahaan tadi bergabung dalam salah satu group perusahaan pembiayaan, yang bernama Astra Credit Company yang biasa disingkat dengan ACC. Kemudian berdiri lagi perusahaan baru, yaitu :

4. PT Stacomitra Sedaya Finance ( 1990).

Pembagian sahamnya : 60 % PT Raharja Sedaya dan 40 % BBN.

Selanjutnya pada tanggal 20 Desember 1990, PT Raharja Sedaya Finance secara notarial resmi diubah namanta menjadi PT Astra Sedaya Finance. Perusahaan lain yang baru saja bergabung dengan ACC adalah :

3. PT Astra Multi Finance ( Mei 1992 ).

Pembagian sahamnya : 51 % PT Astra Internasional, 20 % Marubeni, 20 % C. Itoh, 3 % Tunas, dan 3 % PT Capella Medan.

Pembagian sahamnya : 50 % PT Daihatsu Indonesia, 20 % PT Adipura Sumber Sedaya Finance, 20 % PT Astra Internasional, dan 10% PT Kaya Sakti Motor.

Dari uraian diatas terlihat bahwa kelompok ACC, yang merupakan Divisi Lembaga Keuangan Astra adalah gabungan dari delapan perusahaan. Kedelapan perusahaan tersebut dalam menjalankan aktivitasnya lebih menonjolkan nama ACC, Baik itu untuk kegiatan periklanan maupaun nama yang terpampang disetiap kantor perwakilannya. Sehingga nama perusahaan secara individual kurang atau tidak kenal sama sekali oleh masyarakat luas. Hal tersebut juga tercermin dari mekanisme kerja, pada dokumen atau formulir yang digunakan oleh pihak kedelapan perusahaan tersebut yang seragam, dan selalu mencantumkan logo serta motto ACC disamping nama dari masing – masing perusahaan ( PT).

Dengan motto “memberikan ” kemudahan “, perusahaan – perusahaan yang tergabung dibawah naungan ACC, tidak ketinggalan juga PT Swadharma Baktii Sedaya Finance kantor perwakialan Medan selalu berusaha untuk meningkatkan pelayanannya kepada masyarakat melalui prosedur yang mudah dan cepat.

2. Visi dan Misi Strategi Perusahaan a. Visi Perusahaan

Menjadi perusahaan pembiayaan otomotif terbaik, terbesar dan terpercaya di indonesia

1) Berorientasi kepada pemenuhan kebutuhan pasar dengan service excellent.

2) Mengembangkan sumber daya manusia professional 3) Ikut berkontribusi positif dalam perekonomian nasional 4) Memberi keuntungan yang maksimal bagi stakeholders. c. Strategi Perusahaan

1) Menjalin dan mengembangkan hubungan sinergik yang efektif dengan mitra strategik untuk mewujudkan peluang bisnis;

2) Melaksanakan manajemen berorientasi pasar, sensitif terhadap kecenderungan perdagangan dan pergerakan pasar serta mencermati pesaing;

3) Menjaga keseimbangan antara pertumbuhan dengan kemampulabaan;

4) Mematuhi aturan-aturan SHE (Safety, Health and Environment); 5) Melaksanakan keunggulan operasional agar perusahaan menjadi

cost effective;

6) Membangun budaya kerja yang kondusif dengan melaksanakan tata nilai dan paradigm baru.

3. Struktur Organisasi Perusahaan

sangat diperlukan supaya semakin jelasnya pendelegasian tugas dan wewenang, sehingga setiap anggota akan mengetahui kepada siapa dia mempertanggungjawabkan pekerjaan yang diberikan kepadanya.

Struktur organisasi perusahaan adalah bentuk line / garis. Oleh karena itu para bawahan hanya mengenal seorang atasan, begitu pula dengan pertanggungjawaban yang diberikan sesuai dengan intruksi atasan, sehingga dalam hal ini mudah untuk melekukan pengawasan dan pengalihan wewenang terhadap bawahan. Dalam kegiatan usahanya perusahaan dipimpin oleh seorang Branch Manager ( kepala cabang) yang bertanggungjawab penuh terhadap kelancaran kegiatan peruasahaan.

a) Branch Manager ( Kepala Cabang ) Bertanggungjawab atas:

1. Mengelola operasional kantor perwakilan secara umum serta menyusun strategi dan program untuk mencapai target yang telah ditetapkan,

2. Mengatur, menentukan, mendelegasikan dan memonitor pelaksanaan tugas dari masing – masing bagian,

3. Menentukan target market (objek pembiayaan) serta pricing policy (rate, administration, provisi, tenor, notariil, penalty),

4. Melaksanakan analisa pasar sehingga diperoleh informasi pasar yang akurat, meliputi :

c. Perkembangan bisnis sejenis. b) Operating Head

Bertanggungjawab atas :

1. merealisasikan pencapaian target market sesuai dengan activity plan,

2. mencari potensial dan potensial customer untuk difollowing – up lebih lanjut,

3. memonitoring aktivitas credit marketing officer melalui laporan, 4. memonitoring atas pencapaian target,

5. membuat paket kredit dan menentukan bunga kredit yang up to date,

6. melakukan pendekatan kepada pihak yang berwenang di dealer, 7. membuat kerjasama dengan pihak dealer untuk meningkatkan

penjualan dan melakukan berbagai kebijaksanaan dengan pihak dealer.

c) AR Management Head

Bertanggungjawab atas :

1. memproses kontrak yang telah diperiksa kelengkapannya,

2. mendistribusikan dan filling dokumen kredit beserta kelengkapannya,

3. me – maintenance dan memonitor persediaan form kontrak. d) AR Handling Head

1. Mengambil keputusan dalam memperlancar operasional perusahaan,

2. Melaksanakan pengkajian sumber daya dan teknik / teknologi dalam kaitannya dalam pengembangan perusahaan dalam arti luas serta pelaksanaan pengendalian terhadap bidang – bidang tertentu, 3. Menyusun dan mengatur kinerja dalam lingkup operasional

perusahaan secara maksimal. e) AR Handling Officer

Bertanggungjawabatas :

1. Melakukan pendekatan kepada pihak dealer dengan mencari aplikasi kredit sebanyak mungkin,

2. Memasarkan produk atau jasa yang sesuai dengan kebutuhan calon debitur,

3. Merealisasikan pencapaian target market sesuai dengan activity plan,

4. Mencari potensial market dan potensial customer untuk di following – up,

5. Memeriksa dan melakukan follow up kelengkapan dokumen yang diperlukan.

f) Descoll

Bertanggungjawab atas :

2. Memberikan informasi tebaru terhadap debitur mengenai bunga, program dan lain – lain melalui telepon.

g) Sales Head

Bertanggungjawab atas :

1. melakukan survei dan analisa terhadap semua calon – calon customer,

2. melakukan koordinasi dengan coordinator marketing untuk mengambil keputusan terhadap kelayakan calon customer.

h) Sales Officer Head

Bertanggungjawab atas :

2. melakukan survei ke calon debitur,

3. melakukan cross check keakuratan dan keabsahan data calon debitur,

4. Membuat dan mendokumentasikan laporan hasil survei, memverifikasi data calon debitur dan melakukan analisa data calon debitur,

5. Mengadakan cross check ke pihak ketiga,

6. Menyampaikan hasil laporan dan analisa kredit kepada Branch Manager,

7. Memonitor pembayaran angsuran calon debitur. 8. Menyampaikan keputusan kredit kepada dealer. i) Sales Officer

1. Melakukan proses perhitungan angsuran (scoring) terhadap semua aplikasi calon customer,

2. Membantu CMO untuk memeriksa apakah customer yang sedang disurvei masuk dalam daftar bad customer.

j) Underiting Head

Bertanggungjawab atas :

1. Memeriksa semua dokumen pembiayaan sebelum dilakukan full printing oleh bagian document custodian,

2. Memeriksa rekapitulasi pembayaran yang dikerjakan oleh AR Management sebelum di fax ke finance department,

3. Memeriksa dokumen pembiayaan setelah full printing, untuk memastikan tidak ada kesalahan yang terjadi sebelum dokumen pembiayaan tersebut diserahkan ke ICU departemen untuk diperiksa.

k) Credit Analis

Bertanggungjawab atas :

1. melakukan survei ke calon debitur,

2. melakukan crosscheck keakuratan dan keabsahan data calon debitur,

3. Membuat dan mendokumentasikan laporan hasil survei, memverifikasi data calon debitur dan melakukan analisa data calon debitur,

5. Menyampaikan hasil laporan dan analisa kredit kepada Branch Manager,

6. Memonitor pembayaran angsuran calon debitur. 7. Menyampaikan keputusan kredit kepada dealer. 8. Mengirimkan purchase order ke dealer.

k) Base Master

Bertanggungjawab atas :

1. Menangani customer yang bermasalah dengan tunggakan diatas 31 hari,

2. Melakuak konfirmasi by phone terhadap setiap customer tentang kebenaran data customer dan data motor yang dibiayai.

l) Surveyor

Bertanggungjawab atas : 1. Mengumpulkan data,

2. Memberikan informasi by phone terhadap setiap customer tentang tanggal jatuh tempo pembayaran angsuran dan lokasi – lokasi pembayaran angsuran.

m) Administrasi Coordinator Bertanggungjawab atas :

1. Menerbitkan surat peringatan pertama, kedua dan ketiga kepada debitur yang melakukan penunggakan,

2. Membantu collector mempersiapkan dokumen – dokumen,

n) Credit Administrasi

Bertanggungjawab atas :

1. Control dan follow up dokumen – dokumen kredit dan persyaratannya,

2. Membuat memo koreksi bila terjadi kesalahan di dalam mengimput data kontrak,

3. Filling dokumen – dokumen persyaratan kredit,

4. Melakukan cek dokumen data administrasi yang diberikan oleh calon debitur,

5. Menyusun/membuat kontark kredit. o) Document processor

Bertanggungjawab atas :

1. Mengimput semua data customer, data kendaraan yang dibiayai serta data angsuran sesuai dengan isi dari dokumen pembiayaan ke dalam sistem,

2. Melakukan proses approval kontrak setelah pengimputan,

3. Mencetak purchase Order (PO) yang akan dikirimkan ke dealer melalui massangger dan FCS ( field Customer Service ).

p) Service Coordinator

Bertanggungjawab atas :

7. Melakukan pengimputan data nomor rangka dan mesin unit motor yang dibiayai sesuai dengan gesekan yang diterima dari dealer, 8. Membuat rekapitulasi pembayaran unit – unit yang dibiayai

berdasarkan purchase order (PO). q) CSO

Bertanggungjawab atas :

1. Menentukan pencapaian target A/R bulanan maupun tahunan,

2. Memerlukan pengawasan terhadap pencapaian A/R bulanan maupun tahunan,

3. Melakukan pengawasan terhadap kegiatan bawahannya dan mencari solusi terhadap kendala yang terjadi di lapangan,

4. Melakuakn analisa terhadap debitur apabila terjadi penunggakan pembayaran.

r) BPKB

Bertanggungjawab atas :

5. Mengambil BPKB yang sudah menjadi hak perusahaan dari dealer – dealer yang telah mengeluarkan unit motor pesanan perusahaan, 6. Mengimput spesifikasi BPKB yang diterima ke dalam sistem, 7. Membantu dalam proses perpanjangan STNK oleh customer

dengan memberikan surat pengantar untuk pengurusan STNK dan fotocopy BPKB.

s) Finance dan Administrasi

2. Melakukan pembukuan rekening bank untuk penerimaan dan pengeluaran,

3. Membuat project cash flow,

4. Mentransfer dana pembiayaan ke rekening dealer. t) Inventory

Bertanggungjawab atas :

1. membuat surat penarikan apabila debitur melakukan penunggakan lebih dari 31 hari,

2. memeriksa kelengkapan datadebitur sebagai dasar menerbitkan surat penarikan,

3. membuat surat kuasa penarikan kepada pihak ketiga. u)Masenger

Bertanggungjawab atas :

1. Memriksa laporan mutasi BPKB harian sebelum diserahkan ke ICU department,

2. Memeriksa semua sertifikat polis asuransi sebelum diserahakan ke ICU department,

3. Melakukan pemeriksaan fisik terhadap BPKB dan motor tarikan, bertanggungjawab terhadap setiap pengeluaran BPKB,

4. Melakuakn penyimpanan terhadap semua STNK dan kunci kontrak motor tarikan.

4. Sumber dan Jenis Pendapatan Perusahaan

Total pendapatan PT Astra Credit Company (ACC) adalah total pendapatan usaha dan non usaha, tidak termasuk pendapatan hasil penjualan aktiva tetap. Pendapatan usaha yaitu pendapatan yang berasal dari kegiatan normal

perusahaan yaitu :

1. Penjualan produk baik secara tunai maupun secara angsuran (penjualan cicilan) mobil dari dealer – deaer mobil atau dari swhoroom – swhoroom mobil dengan berbagai merk yag terdiri BMW, Peugeot, Toyota, Daihatsu, Isuzu.

Perusahaan Astra Credit Company (ACC) bergerak di bidang Consumer Finance (pendanaan barang konsumen), sehingga diharapkan dapat membantu menunjang total penjualan produk Astra, karena kecenderungan konsumen untuk membeli barang secara kredit. Salah satu penyebabnya adalah meningkatnya harga barang – barang yang tidak sesuai dengan pendapatan atau penghasilan dari masyarakat.

Berikut ini merupakan pendapatan yang dihasilkan oleh PT Astra Credit Company (ACC) dari hasil penjualan angsuran (penjualan cicilan) dari dealer – dealer mobil :

PRODUK TAHUN 2008 TAHUN 2009

BMW Rp 3.188.650.000

Rp 4.191.550.000

PEUGEOT Rp 3.191.550.000 Rp 3.219.700.000

DAIHATSU Rp 2.888.650.000 Rp 2.234.700.000

ISUZU Rp 2.252.950.000 Rp 2.226.450.000

JUMLAH Rp 15.073.250.000 Rp 13.147.550.000

5. Pengakuan Pendapatan Perusahaan

Pengakuan pendapatan pada PT Astra Credit Company (ACC) Medan menjelaskan dalam hal kebijaksanaan mengenai pengakuan pendapatan sebagai hasil dari penjualan angsuran (penjualan cicilan) pengakuan pendapatan berdasarkan konsep cash Basis, yakni pendapatan diakui pada saat terjadinya pendapatan dan biaya pada periode bersa