SKRIPSI

ANALISIS PERBANDINGAN TINGKAT KEPUASAN

NASABAH TERHADAP PELAYANAN BANK MANDIRI DAN

BANK BCA

OLEH

DINIAH HIDAYATI

080523010

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

Nama : Diniah Hidayati

NIM : 080523010

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank Mandiri Dan Bank BCA

Tanggal, _____________ Ketua Program Studi

Irsyad Lubis, SE, M.Soc.Sc, Ph.D NIP. 19710503 200312 1 003

Tanggal, _____________ Ketua Departemen

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

Nama : Diniah Hidayati

NIM : 080523010

Departemen : Ekonomi Pembangunan Konsentrasi : Perbankan

Judul Skripsi : Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank Mandiri Dan Bank BCA

Tanggal, _____________ Pembimbing

NIP. 19730408 199802 1 001

Tanggal, _____________ Pembaca Penilai

Wahyu Ario Pratomo, SE, M.Ec

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul : “Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank Mandiri Dan BCA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara. Bagian atau data tertentu yang saya peroleh dari perusahaan atau segala sumber dari kutipan yang terdapat dalam skripsi ini telah saya tampilkan sebagaimana mestinya sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Medan, April 2014

ABSTRAK

ANALISIS PERBANDINGAN TINGKAT KEPUASAN NASABAH TERHADAP PELAYANAN BANK MANDIRI DAN BANK BCA

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat kepuasan nasabah terhadap pelayanan Bank Mandiri dan Bank BCA dan untuk mengetahui atribut apa saja yang harus diperbaiki oleh Bank Mandiri dan Bank BCA untuk meningkatkan kinerja pelayanan.

Metode analisis yang digunakan dalam penelitian ini adalah dengan metode deskriptif, dimana data-data yang diperoleh dianalisis dengan cara tabulasi, sehingga diperoleh jumlah dan persentase dari variabel yang diteliti.

Hasil penelitian menunjukkan bahwa atribut yang mempengaruhi tingkat kepuasan nasabah dalam pelayanan pada Bank Mandiri Cabang Setia Budi yaitu kebersihan pada lingkungan kantor Bank Mandiri terbukti dengan tidak adanya sampah yang tercecer disekitar lingkungan sedangkan untuk Bank BCA atribut yang paling mempengaruhi yaitu ATM dimana tersebarnya mesin ATM Bank BCA pada tempat-tempat umum sehingga memudahkan nasabah bertransaksi dengan ATM.

ABSTRACT

COMPARATIVE ANALYSIS OF THE LEVEL OF CUSTOMER SATISFACTION TO SERVICE MANDIRI BANK AND BANK BCA

The aim of this research to find out the satisfactory of bank customer who trust their funding to be invested in two Bank are Mandiri and BCA and other things, both can maintaince their service to get customer satisfactory highly.

On this research we will adapt deskriptif methode for analisis methode, which all data collected will be analyzed by tabulatetion thus we will have amount and variable percentage to be processed further.

Result of this research will show to us what is detail facilitation or service which is will be increased bank customer satisfactory. There are some indicator measurable must be attached of Mandiri Bank Setia Budi branch such as cleaning, neat, complete information for customer. For BCA Bank Setia Budi branch indicator measurable must bne attached is ATM machine, location of ATM one indicator must be consideration. It must be accessed easy by public area safety is most priority.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena kasih dan karunia-Nya sehingga penelitian yang berjudul “Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank Mandiri dan Bank BCA” ini dapat diselesaikan. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada berbagai pihak yang telah banyak memberikan doa, dukungan dan motivasi sehingga skripsi ini dapat dapat diselesaikan. Untuk itu penulis ingin mengucapkan terima kasih kepada :

1. Terutama buat kedua orang tua tercinta, Ayahanda H. Poniran dan Ibunda Hj. Ani serta mbak-mbak dan mas-mas saya, yang selalu memberikan doa dan dukungannya kepada penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo SE, M.Ec dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Ketua Departemen dan Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Paidi Hidayat SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

7. Ibu Ilyda Sudardjat, S.Si, M.Si selaku Dosen Pembaca yang telah memberikan masukan berupa saran dan kritik dalam penulisan skripsi ini. 8. Seluruh Staff Pengajar dan Staff Pegawai di Fakultas Ekonomi

Universitas Sumatera Utara atas arahan dan bantuann serta kerjasamanya kepada penulis selama mengikuti perkuliahan.

9. Terima kasih untuk seluruh teman-teman Departemen Ekonomi Pembangunan stambuk 2008, terima kasih atas doa dan dukungannya terutama kasih sayangnya yang menjadi semangat.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu dengan rendah hati penulis menerima kritik, masukan dan saran yang bersifat membangun untuk perbaikan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi para pembaca dan memberikan kontribusi terhadap ilmu pengetahuan.

Medan, April 2014

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II : TINJAUAN PUSTAKA ... 7

2.1 Pengertian Bank ... 7

2.2 Jenis-Jenis Bank ... 10

2.3 Pengertian Jasa ... 15

2.4 Mempertahankan Nasabah ... 18

2.5 Kerangka Konseptual ... 19

2.6 Penelitian Terdahulu ... 20

BAB III : METODE PENELITIAN ... 22

3.1 Tempat dan Waktu Penelitian ... 22

3.2 Batasan Operasional ... 22

3.3 Definisi Operasional ... 22

3.4 Popuplasi dan Sampel Penelitian ... 23

3.5 Jenis Pengumpulan Data ... 25

3.6 Metode Pengumpulan Data ... 25

BAB IV : ANALISIS DAN PEMBAHASAN ... 28

4.1 Sejarah Bank Mandiri ... 28

4.1.1 Strategi Bank mandiri ... 30

4.1.2 Tujuan Bank Mandiri ... 30

4.1.3 Visi dan Misi Bank Mandiri ... 31

4.1.4 Produk-Produk Bank Mandiri ... 31

4.1.5 Struktur Bank Mandiri ... 32

4.2 Sejarah Bank BCA ... 35

4.2.1 Visi dan Misi Bank BCA. ... 36

4.2.2 Produk-Produk dan Layanan Bank BCA ... 36

4.2.3 Struktur Organisasi BCA ... 39

4.3 Karakteristik Responden ... 41

4.4 Penyajian dan Analisa Deskriptif Data ... 50

BAB V : KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 77

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Judul Hal

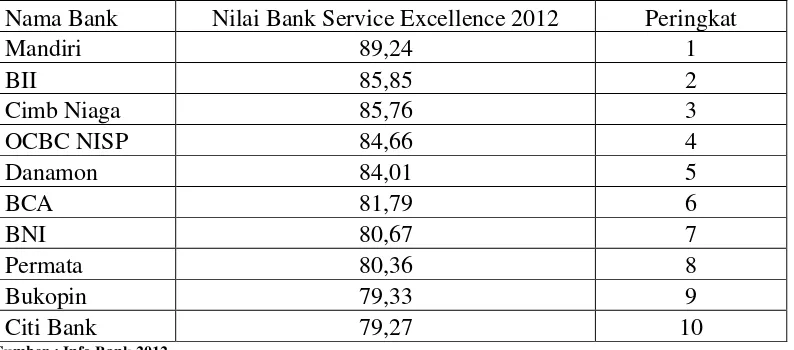

1.1 : Peringkat 10 Tertinggi Bank Service Excellence 2012 di Indonesia . 3

4.3 : Distribusi Responden Berdasarkan Jenis Kelamin ... 42

4.4 : Distribusi Responden Berdasarkan Status Pernikahan ... 43

4.5 : Distribusi Responden Berdasarkan Umur ... 44

4.6 : Kepuasan Nasabah Bank Mandiri Cabang Setia Budi ... 45

4.7 : Distribusi Responden Berdasarkan Jenis Kelamin ... 46

4.8 : Distribusi Responden Berdasarkan Status Pernikahan ... 47

4.9 : Distribusi Responden Berdasarkan Umur ... 48

4.10 : Kepuasan Nasabah Bank BCA Cabang Setia Budi ... 49

4.11 : Hasil Perhitungan Atribut Pelayanan PT Bank Mandiri (Persero)Tbk Cabang Setia Budi ... 50

DAFTAR GAMBAR

Gambar Judul Hal

2.1 : Kerangka Konseptual ... 19 4.1 : Struktur Organisasi Bank Mandiri Cabang Setia Budi ... 33 4.2 : Struktur Organisasi Bank BCA Cabang Setia Budi ... 39 4.3 : Hasil Dari Perhitungan Berdasarkan Prioritas Bank Mandiri

Cabang Setia Budi ... 51 4.3 : Hasil Dari Perhitungan Berdasarkan Prioritas Bank BCA

ABSTRAK

ANALISIS PERBANDINGAN TINGKAT KEPUASAN NASABAH TERHADAP PELAYANAN BANK MANDIRI DAN BANK BCA

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat kepuasan nasabah terhadap pelayanan Bank Mandiri dan Bank BCA dan untuk mengetahui atribut apa saja yang harus diperbaiki oleh Bank Mandiri dan Bank BCA untuk meningkatkan kinerja pelayanan.

Metode analisis yang digunakan dalam penelitian ini adalah dengan metode deskriptif, dimana data-data yang diperoleh dianalisis dengan cara tabulasi, sehingga diperoleh jumlah dan persentase dari variabel yang diteliti.

Hasil penelitian menunjukkan bahwa atribut yang mempengaruhi tingkat kepuasan nasabah dalam pelayanan pada Bank Mandiri Cabang Setia Budi yaitu kebersihan pada lingkungan kantor Bank Mandiri terbukti dengan tidak adanya sampah yang tercecer disekitar lingkungan sedangkan untuk Bank BCA atribut yang paling mempengaruhi yaitu ATM dimana tersebarnya mesin ATM Bank BCA pada tempat-tempat umum sehingga memudahkan nasabah bertransaksi dengan ATM.

ABSTRACT

COMPARATIVE ANALYSIS OF THE LEVEL OF CUSTOMER SATISFACTION TO SERVICE MANDIRI BANK AND BANK BCA

The aim of this research to find out the satisfactory of bank customer who trust their funding to be invested in two Bank are Mandiri and BCA and other things, both can maintaince their service to get customer satisfactory highly.

On this research we will adapt deskriptif methode for analisis methode, which all data collected will be analyzed by tabulatetion thus we will have amount and variable percentage to be processed further.

Result of this research will show to us what is detail facilitation or service which is will be increased bank customer satisfactory. There are some indicator measurable must be attached of Mandiri Bank Setia Budi branch such as cleaning, neat, complete information for customer. For BCA Bank Setia Budi branch indicator measurable must bne attached is ATM machine, location of ATM one indicator must be consideration. It must be accessed easy by public area safety is most priority.

BAB I

PENDAHULUAN

1.1Latar Belakang

Dalam konteks teori consumer behavior, kepuasan lebih banyak didefenisikan dari perspektif pengalaman konsumen setelah mengkonsumsi atau menggunakan suatu produk atau jasa. Dengan demikian kepuasan dapat diartikan sebagai hasil dari penilaian (persepsi) konsumen bahwa produk atau pelayanan telah memberikan tingkat kenikmatan di mana tingkat pemenuhan ini bisa lebih atau kurang. Tingkat kenikmatan yang dimaksud disini adalah kesesuaian antara apa yang dirasakan oleh konsumen dari pengalaman konsumsinya dengan apa yang diharapkannya. Dalam pengertian di atas yang terpenting adalah persepsi, bukan kondisi aktual. Dengan demikian, bisa terjadi bahwa secara aktual, suatu produk atau jasa mempunyai potensi untuk memenuhi harapan pelanggan tetapi ternyata hasil dari persepsi pelanggan tidak sama dengan apa yang diinginkan oleh produsen. Ini bisa terjadi karena adanya gap antara apa yang dipersepsikan oleh produsen (perusahaan) dengan apa yang dipersepsikan oleh pelanggan.

pelanggan akan puas kepada produsen yang memberikan harga yang paling kompetitif. Nilai bagi pelanggan ini dapat diciptakan melalui atribut-atribut pemasaran perusahaan yang dapat menjadi unsur-unsur stimuli bagi perusahaan untuk mempengaruhi konsumen dalam pembelian. Jika pembelian yang dilakukan mampu memenuhi kebutuhan dan keinginannya atau mampu memberikan kepuasan, maka di masa datang akan terjadi pembelian ulang, bahkan lebih jauh lagi, konsumen yang puas akan menyampaikan rasa kepuasannya kepada orang lain, baik dalam bentuk cerita (word of mouth), atau memberikan rekomendasi. Stimuli adalah setiap bentuk fisik, visual atau komunikasi verbal yang dapat mempengaruhi perilaku. Salah satu bentuk dari stimuli yang dapat mempe-ngaruhi konsumen.

Tabel 1.1

Peringkat 10 Tertinggi Bank Service Excellence 2012 di Indonesia

Nama Bank Nilai Bank Service Excellence 2012 Peringkat

Mandiri 89,24 1

BII 85,85 2

Cimb Niaga 85,76 3

OCBC NISP 84,66 4

Danamon 84,01 5

BCA 81,79 6

BNI 80,67 7

Permata 80,36 8

Bukopin 79,33 9

Citi Bank 79,27 10

Sumber : Info Bank 2012

Oleh karena inilah maka bank pemerintah dan bank swasta berlomba-lomba memberikan pelayanan yang sebaik-baiknya dengan memperhatikan atribut-atribut yang ditonjolkan adalah kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), empati (empathy), serta berwujud (tangible) di tambah fasilitas.

Sektor perbankan memegang peranan penting dalam usaha pengembangan disektor ekonomi, dan juga berperan dalam meningkatkan pemerataan pembangunan dan hasil-hasilnya, serta pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat.

segi keuangan yang harus dikelola dengan prinsip kehati-hatian, serta perbankan juga harus inovatif dalam menciptakan produk yang dibutuhkan oleh masyarakat.

Meningkatnya intensitas persaingan dan jumlah pesaing menuntut setiap bank untuk memperhatikan kebutuhan dan keinginan nasabahnya serta berusaha memenuhi apa yang mereka harapkan dengan cara yang lebih unggul serta lebih memuaskan dari pada yang dilakukan oleh pihak bank dan pesaing lainnya. Sehingga perhatian bank tidak hanya terbatas pada produk barang atau jasa yang dihasilkan saja, tetapi juga pada aspek proses, sumber daya manusia, serta lingkungannya. Sebagai langkah awal dari upaya mendefinisikan tuntutan nasabah, maka hal yang harus diperhatikan dan tidak dapat dipisahkan adalah ketersediaan informasi yang menyangkut persepsi dan harapan nasabah terhadap layanan yang ditawarkan oleh pihak bank. Untuk itulah maka perlu dianalisis sejauh mana nasabah merasa puas dengan pelayanan yang telah diterimanya.

Dalam penelitian ini penulis ingin membandingkan tingkat kepuasan nasabah terhadap pelayanan bank pemerintah yaitu bank mandiri dan bank swasta yaitu BCA. Menurut (Simamora, 2003) untuk suatu perusahaan yang service atau pelayanan adalah produk utamanya, maka atribut-atribut yang ditonjolkan adalah kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), empati (empathy), serta berwujud (tangible) di tambah fasilitas.

Berdasarkan uraian di atas, penulis merasa tertarik untuk melakukan penelitian mengenai perbandingan kepuasan nasabah terhadap pelayan bank pemerintah dan bank swasta. Oleh karena itu, peneliti mengambil judul “ Analisis Perbandingan Tingkat Kepuasan Nasabah Terhadap Pelayanan Bank

Mandiri dan Bank BCA”.

1.2Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalahdalam penelitian ini adalah :

1. Bagaimana tingkat kepuasan nasabah terhadap pelayanan bank BCA dan bank Mandiri?

2. Atribut apa saja yang harus di perbaiki oleh bank BCA dan bank Mandiri untuk meningkatkan kinerja pelayanan?

1.3Hipotesis

Hipotesis merupakan pernyataan atau statement tentang kebenaran yang dirumuskan untuk pengertian sementara. Maka berdasarkan uraian perumusan masalah di atas, maka hipotesis yang dilakukan adalah :

1. Kualitas pelayanan yang meliputi variabel kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), empati (empathy), serta berwujud (tangible) di tambah fasilitas berpengaruh positif dan signifikan terhadap kepuasan nasabah

1.4Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka secara umum tujuan penelitian ini adalah :

2. Menganalisis atribut apa saja yang harus di perbaiki oleh Bank BCA dan Bank Mandiri untuk meningkatkan kinerja pelayanan.

1.5Manfaat Penelitian

Hasil penelitian tentang kepuasan nasabah terhadap pelayanan ini diharapkan mempunyai manfaat:

1. Sebagai bahan pertimbangan bagi pihak bank dalam rangka menentukan pengambilan keputusan strategi mengenai pelayanan dan kinerja bank terhadap nasabah dengan memperhatikan hal-hal atau atribut apa yang dianggap penting oleh bank dengan mereka yang menjadi nasabah.

2. Sebagai sumber bagi bank dalam rangka menerapkan kinerja pemasaran sehingga lebih berkonsentrasi kepada kepuasan nasabah.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Bank berasal dari bahasa Italia yaitu banco yaitu bangku. Bangku inilah yang dipergunakan oleh banker untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan populer menjadi bank.

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk yang menarik seperti, Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. Inilah beberapa manfaat perbankan dalam kehidupan:

1. Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

3. Informasi harga, yang berarti, transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

4. Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar pada masa mendatang.

Terlepas dari fungsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal 4 Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan, ”Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”. Meninjau lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian. 4 Hal ini jelas tergambar karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa.

jelas, penulis mengutip beberapa definisi atau rumusan yang dikemukakan sebagai berikut:

1. Menurut UU Republik Indonesia No.7 Tahun 1992 tentang Perbankan yang diubah menjadi UU No.10 Tahun 1998

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan kemudian menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam menjalankan fusngsinya, bank dalam menyalurkan dana yang diperolehnya harus menggunakan pertimbangan yang matang agar dana yang disalurkan mampu menciptakan pendapatan maksimal bagi bank khususnya dan masyarakat pada umumnya (Tangkilisan, 2003). 2. Menurut Drs. H. Malayu S.P. Hasibuan

Bank adalah lembaga keuangan, pencipta uang, stabilisator moneter, serta dinamisator pertumbuhan perekonomian (Hasibuan, 2004).

3. Menurut A. Suyatno

Defenisi bank di atas memberi tekanan bahwa bank dalam melakukan usahanya terutama menghimpun dana dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat. Defenisi tersebut merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

2.2 Jenis-Jenis Bank

Pada dasarnya bank dibagi menjadi 3 berdasarkan fungsinya yaitu :

1. Bank Sentral

Bank Sentral, merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu negara. Disetiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya. Indonesia memiliki Bank Sentral yaitu Bank Indonesia yang merupakan bank yang dapat membuat uang kartal baik dalam bentuk kertas ataupun logam. Bank Indonesia memiliki tugas-tugas sebagai Bank Sentral Indonesia yaitu :

• Mengatur peredaran uang di Indonesia ( Bank Sirkulasi )

• Sebagai tempat penyimpanan terakhir (Lender of the last resort ) • Mengatur perbankan Indonesia ( Bank to Bank )

• Mengatur perkreditan

• Menjaga stabilitas mata uang

• Mengajukan pencetakan / penambahan mata uang rupiah, dll

Bank Umum merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Tetapi lepas dari itu Bank Umum merupakan suatu lembaga profit yang tujuan utamanya adalah mencari keuntungan. Bank umum menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

Yang membedakan Bank Umum dengan Bank Sentral adalah Bank Sentral dapat menerbitkan Uang Kartal sedangkan Bank Umum hanya dapat menerbitkan Uang Giral.

3. Bank Perkreditan Rakyat

Pada Bank Pengkreditan Rakyat, sistem yang digunakan hamper sama dengan system yang digunakan pada koprasi yaitu dengan cara bagi hasil pada setiap bulannya kepada setiap anggotanya. Serta yang membedakan Bank Pengkreditan Rakyat dengan Bank Umum yaitu pada Bank Umun dapat menerbitkan Uang Giral sedangkan untuk BPR tidak dapat menerbitkan Uang Giral baik itu dalam bentuk rekening atau giro.

Jenis bank berdasarkan kepemilikannya dibagi menjadi 3 bagian yaitu:

1. Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya.

2. Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

Jenis bank berdasarkan kegiatan operasional di bagi menjadi 2 bagian yaitu: 1. Bank Konvensional

Pengertian kata “konvensional” menurut Kamus Umu adalah “menurut apa yang sudah menjadi kebiasaan”. Sementara itu, menurut Kamus Besar Bahasa Indonesia (KBBI) adalah “berdasarkan kesepakatan umum” seperti adat, kebiasaan, kelaziman.

Berdasarkan pengertian itu, bank konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas dibandingkan dengan metode bagi hasil.

Bank konvensional pada umumnya beroperasi dengan mengeluarkan produk-produk untuk menyerap dana masyarakat antara lain tabungan, simpanan deposito, simpanan giro; menyalurkan dana yang telah dihimpun dengan cara mengeluarkan kredit antara lain kredit investasi, kredit modal kerja, kredit konsumtif, kredit jangka pendek; dan pelayanan jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of Credit, dan jasa-jasa lainnya seperti jual beli surat berharga, bank draft, wali amanat, penjamin emisi, dan perdagangan efek.

Pendapatan bank tersebut, kemudian dialokasikan untuk cadangan primer, cadangan sekunder, penyaluran kredit, dan investasi. Bank konvensional contohnya bank umum dan BPR. Kedua jenis bank tersebut telah kalian pelajari pada subbab sebelumnya.

2. Bank Syariah

Sekarang ini banyak berkembang bank syariah. Bank syariah muncul di Indonesia pada awal tahun 1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18 – 20 Agustus 1990.

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamala

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

kesepakatan antara bank dengan nasabah penyimpan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada

a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah). c) Prinsip jual beli barang dengan memperoleh keuntungan (murabahah). d) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah). e) Pilihan pemindahan kepemilikan at pihak lain (ijarah wa iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah harus berlandaskan pada Alquran dan hadis. Bank syariah mengharamkan penggunaan harga produknya dengan bunga tertentu. Bagi bank syariah, bunga bank adalah riba.

Dalam perkembangannya kehadiran dilakukan oleh masyarakat muslim, akan tetapi juga ini bank syariah sudah tersebar di berbagai negara-negara muslim dan nonmuslim, baik di Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan dunia yang telah membuka cabang berdasarkan prinsip syariah. Contoh Bank Syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri.

2.3 Pengertian Jasa (Service)

Produksi jasa biasanya berkaitan dengan barang yang berwujud (tangible goods), atau dapat juga tidak berkaitan sama sekali. (Kottler, 2000)

Kegiatan tersebut dapat dilakukan oleh penyaji jasa (service provider) baik melalui orang maupun melalui peralatan terhadap pelanggan. Dalam hal ini pelanggan menerima jasa, pelanggan dapat diwakilkan oleh dirinya sendiri atau oleh hak miliknya, tergantung dengan yang membutuhkan jasa tersebut. Dengan demikian jasa dapat disebut juga dengan pelayanan. Dalam kehidupan sehari-hari sangat jarang ditemukan barang murni atau jasa murni, tetapi merupakan campuran antara keduanya, sehingga dapat saling melengkapi, yang satu melengkapi yang lain sebagai satu kesatuan produk.

Jasa dikatakan berkualitas bila jasa yang diterima relatif lebih memuaskan daripada apa yang diharapkan pelanggan. Menurut (Kotler, 2000) dimensi kualitas jasa dilihat dari sudut pandang pelanggan adalah sebagai berikut :

1. Dapat di sentuh (Tangibles), yaitu bukti fisik dari suatu jasa dapat berupa fasilitas fisik, interior/eksterior, peralatan yang digunakan, material komunikasi, penampilan karyawan, dan lingkungan sekitarnya.

2. Keyakinan (Reliability), yaitu menyangkut kemampuan untuk dapat menyajikan jasa secara akurat dan meyakinkan. Sehingga penyedia jasa dapat dikatakan memenuhi janjinya dan dapat dipercaya.

4. Kompeten (Competence), yaitu ketrampilan dan pengetahuan yang dimiliki oleh setiap karyawan untuk dapat menyajikan jasa yang dibutuhkan oleh pelanggan.

5. Ramah (Courtesy), yaitu sikap sopan santun, keramahan, hormat, dan perhatian terhadap pelanggan yang dimiliki karyawan penyaji jasa.

6. Kredibilitas yang baik (Credibility), yaitu sifat jujur, dapat dipercaya, karakteristik pribadi karyawan dalam berinteraksi dengan pelanggan yang mencerminkan reputasi dan nama baik perusahaan.

7. Aman (Security), yaitu masalah aman dari resiko, bahaya, atau keraguan, termasuk keamanan secara fisik (physical safety), keuangan (financial security), maupun kerahasiaan (confidentiality).

8. Terjangkau (Acces), menyangkut kemudahan untuk dihubungi dan ditemui. Hal ini berhubungan dengan lokasi dan saluran komunikasi.

9. Komunikasi (Communication), artinya menjaga agar pelanggan selalu diberikan informasi dalam bahasa yang dipahami oleh pelanggan, serta selalu mendengarkan saran dan keluhan pelanggan dengan baik.

10. Memahami Pelanggan (Understanding The Costumer), yaitu melakukan segala upaya agar bisa memahami kebutuhan dan keinginan pelanggan dengan baik.

1. Reliability, yaitu menyajikan jasa sesuai dengan janji serta akurat dan memuaskan.

2. Responsiveness, yaitu ketersediaan para karyawan untuk membantu pelanggan dan menyajikan jasa dengan segera.

3. Assurance, yaitu pengetahuan, ketrampilan dan kemampuan serta sopan santun karyawan dalam menyajikan jasa, aman dari bahaya, resiko, keraguan, serta memiliki sifat dapat dipercaya.

4. Empaty, meliputi kemudahan dalam berinteraksi , komunikasi yang baik, memberikan perhatian secara pribadi serta memahami kebutuhan dan keinginan pelanggan.

5. Tangible, bukti secara fisik yaitu bukti yang ditunjukkan oleh fasilitas fisik, peralatan yang digunakan, penampilan para karyawan penyaji jasa material dan sarana komunikasi.

2.4 Mempertahankan Nasabah

Nasabah merupakan asset penting bagi suatu perusahaan karena dari nasabahlah bank akan mendapatkan keuntungan, dengan demikian bank harus mampu menjaga dan mempertahankan konsumennya. Terdapat banyak strategi yang dapat di lakukan bank agar mampu mempertahankan nasabahnya.

1. Memberikan pelayanan yang lebih baik dari pada bank lain, sehingga pelanggan merasa puas dan tidak akan beralih ke pesaing.

2. Memberikan fasilitas yang dibutuhkan nasabah dan tidak dimiliki oleh bank lain.

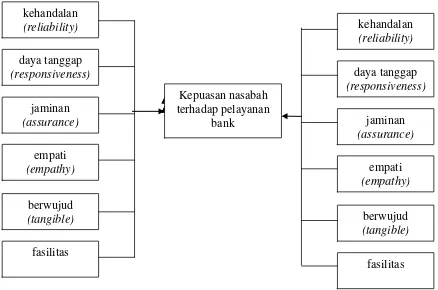

2.5 Kerangka Konseptual

Penulis meneliti tentang analisis perbandingan tingkat kepuasan nasabah terhadap pelayanan bank pemerintah dan bank swasta, penulis menggunakan atribut yang terdiri dari kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), empati (empathy), serta berwujud (tangible) di tambah fasilitas. Berdasarkan uraian diatas, ada 6 variabel yang dianggap penulis paling mempengaruhi kepuasan nasabah dan dapat digambarkan sebagai berikut :

2.6 Penelitian Terdahulu

Penelitian dilakukan oleh Syarifullah (2006) berjudul “Aplikasi Metode Quality Function Deployment (QFD) dalam meningkatkan mutu pelayanan kartu (ATM) pada PT Bank Rakyat Indonesia Tbk Cabang Kota Bogor”. Tujuan utama penelitian ini adalah mengkaji penerapan metode QFD dalam peningkatan pelayanan kartu (ATM) pada PT Bank Rakyat Indonesia Tbk Cabang Kota Bogor. Metode analisis yang digunakan adalah dengan metode Quality Function Deployment (QFD) yang membuat beberapa tahapan analisis, dengan matrik House of Quality sebagai alat bahan utamanya. Dalam penelitian ini menggunakan 30 nasabah pengguna kartu ATM BRI sebagai responden penelitian.

Hasil penelitian dengan metode QFD secara bertahap menghasilkan kesimpulan bahwa untuk meningkatkan mutu pelayanan ATM, maka pihak manajemen BRI harus mampu meningkatkan keamanan dalam bertransaksi, keamanan dalam uang palsu. Selain itu faktor akses kartu ATM yang dapat digunakan pada beberapa bank, lokasi ATM BRI pada lokasi strategis, dan fitur-fitur yang sama dengan bank lain perlu diperbaiki dan ditingkatkan keberadaannya.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesa penelitian. Dalam mengumpulkan data yang diperlukan dalam penyusunan skripsi ini, penulis menggunakan cara sebagai berikut :

3.1 Tempat dan waktu penelitian

Tempat penelitian adalah di PT Bank BCA Cabang Setia Budi dan PT Bank Mandiri (Persero) Tbk Cabang Setia Budi Medan dan waktunya adalah 1 bulan.

3.2 Batasan Operasional

Batasan operasional di bagi menjadi 2 bagian yaitu :

3.2.1 Objek Penelitian

Yang menjadi objek penelitian dalam penelitian ini adalah nasabah PT Bank BCA Cabang Setia Budi dan PT Bank Mandiri (Persero) Tbk Cabang Setia Budi Medan.

3.2.2 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa tingkat kepuasan nasabah terhadap pelayanan PT Bank BCA Cabang Setia Budi dan PT Bank Mandiri (Persero) Tbk Cabang Setia Budi Medan.

3.3 Definisi Operasional

1. Kepuasan Nasabah bank BCA dan bank Mandiri, Kepuasan Nasabah diukur menurut tanggapankepuasan nasabah akan pelayanan jasa yangtelah diberikan bank BCA dan bank Mandiri

2. Reliability (keandalan), yaitu meliputi kemampuan untuk melakukan pelayanan sesuai yang dijanjikan dengan segera, akurat, dan memuaskan.

3. Responsiveness (keresponsifan/ketanggapan), yaitu kecepatan dan ketanggapan karyawan untuk menolong mengatasi masalah nasabah dan ketersediaan untuk melayani nasabah dengan baik.

4.Assurance (jaminan), yaitu pengetahuan, keamanan dan kesopanan petugas/karyawan serta sifatnya yang dapat dipercaya sehingga nasabah terbebas dari resiko.

5. Emphaty (empati/perhatian), yaitu rasa peduli untuk memberikan perhatian secara individual kepada nasabah, memahami kebutuhan nasabah, serta kemudahan untuk dihubungi.

6. Tangibles (ujud nyata), yaitu meliputi fasilitas fisik, perlengkapan, karyawan, dan sarana prasarana pelayanan.

7. Fasilitas yaitu Kemudahan–kemudahan hubungan antara nasabah dan bank yang telah diberikan selama melayani keperluan nasabah.

3.4 Populasi dan Sampel Penelitian

3.4.1 Populasi

dalam penelitian ini adalah seluruh nasabah di PT Bank BCA Cabang Setia Budi dan PT Bank Mandiri (Persero) Tbk Cabang Setia Budi Medan baik dari nasabah kelompok tabungan, deposito dan giro . Jumlah nasabah pada bank BCA cabang setia budi berjumlah 8.798 orang sedangkan pada bank Mandiri berjumlah 9.271 orang.

3.4.2 Sampel

Sampel adalah suatu himpunan bagian (Subset) dari unit populasi (Kuncoro 2003:103). Ukuran sampel ditentukan dengan menggunakan rumus Slovin (Umar, 2000:146) sebagai berikut :

)

Maka jumlah sampel yang diperoleh untuk bank BCA adalah :

88

Sedangkan jumlah sampel untuk bank Mandiri adalah :

93

3.5 Jenis Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam menyelesaikan tugas akhir ini maka jenis data yang di pakai adalah :

a. Data Primer

Data yang diperoleh secara langsung dari responden terpilih pada lokasi penelitian. Data Primer diperoleh dengan memberikan aplikasi (kuisioner) kepada nasabah terpilih yang berisikan pernyataan tentang variabel-variabel penelitian dan juga melakukan wawancara.

b. Data Sekunder

Data yang diperoleh melalui studi dokumentasi dengan mempelajari berbagai tulisan melalui buku, jurnal, majalah, dan sumber-sumber lain yang mendukung penelitian.

3.6 Metode Pengumpulan Data

a. Kuesioner

Para nasabah yang menjadi responden atau sampel dalam penelitian ini, di ajukan lembar kuisioner. Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan melalui daftar pertanyaan pada responden terpilih. Hal ini dilakukan untuk memperoleh informasi mengenai pendapat nasabah mengenai kualitas pelayanan yang diberikan bank BCA dan Bank Mandiri.

Penelitian yang dilakukan dengan cara mengadakan wawancara secara langsung kepada nasabah untuk memperjelas hasil jawaban dari kuesioner yang telah diisi oleh konsumen dilokasi penelitian.

Pertanyaan yang di ajukan adalah sebagai berikut:

1) Apakah bapal/ibu/saudara puas terhadap pelayanan yang di berikan oleh bank ini?

3.7 Teknik Analisis Data

Dalam penelitian ini metode yang di gunakan adalah analisis deskriptif merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai persepsi nasabah tentang kepuasan nasabah terhadap pelayanan bank BCA dan bank Mandiri di mana data diolah dengan analisis deskriptif ini kemudian akan ditampilkan dalam bentuk tabel.

Dalam memperhatikan kepuasan pelanggan konsumen (Irawan, 2004). Nilai rata-rata pada tingkat kepentingan dan tingkat kinerja masing-masing atribut produk dan layanan penjualan digunakan untuk menghitung indeks kepuasan pelanggan.

Kuadran I Kuadran II

Kuadran I (Prioritas Utama)

Memuat atribut-atribut yang dianggap penting oleh responden, tetapi pada kenyataannya atribut-atribut ini belum sesuai dengan harapan (tingkat kepuasan yang diperoleh masih sangat rendah). Atribut-atribut yang termasuk ke dalam kuadran ini harus mendapat perhatian lebih atau diperbaiki sehingga kinerjanya meningkat.

Kuadran 1I (pertahankan Prestasi)

Memuat atribut-atribut yang dianggap penting oleh responden dan telah sesuai dengan yang dirasakan oleh responden, sehingga tingkat kepuasan relatif tinggi. Atribut-atribut yang termasuk ke dalam kuadran ini harus dipertahankan karena semua atribut pelayanannya unggul di mata responden.

Kuadran III (Prioritas Rendah)

Memuat atribut-atribut yang dianggap kurang penting pengaruhnya oleh responden dan pada kenyataannya kinerjanya tidak terlalu istimewa. Peningkatan atribut-atribut yang masuk dalam kuadran ini dapat dipertimbangkan kembali karena pengaruhnya terhadap manfaat yang dirasakan oleh responden sangat kecil.

Kuadran IV (Berlebihan)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sejarah Singkat Bank Mandiri

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintahan Indonesia. Pada bulan Juli 1999, empat bank pemerintah Bank Bumi Daya, Bank Dagang Negara, Bank Exim and Bapindo dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Sejarah keempat Bank (BBD, BDN, Bank Exim, dan Bapindo) tersebut sebelum bergabung menjadi Bank Mandiri, dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat bank nasional tersebut telah turut membentuk riwayat perkembangan dunia perbankan Indonesia, dan masing-masing telah memainkan peranan yang penting dalam pembangunan ekonomi di Indonesia. Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor cabang yang saling berdekatan dan mengurang jumlah karyawan, dari jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri kami implementasikan secara sekaligus ke semua jaringan kami dan pada seluruh kegiatan periklanan dan promosi lainnya.

Sebelumnya Bank Mandiri mewarisi 9 core banking system yang berbeda dari keempat bank. Setelah melakukan investasi awal untuk segera mengkonsolidasikan ke dalam sistem yang terbaik, Bank Mandiri melaksanakan sebuah program tiga tahun, dengan nilai US$200 juta, untuk mengganti core banking system kita menjadi satu system yang mempunyai kemampuan untuk mendukung kegiatan consumer banking Bank Mandiri yang sangat agresif.

Hari ini, infrastruktur IT Bank Mandiri memberikan layanan straight-through processing dan interface tunggal pada seluruh nasabah yang bergabung. Nasabah korporat sampai dengan saat ini masih mewakili kekuatan utama perekonomian Indonesia. Menurut sektor usahanya, portofolio kredit korporasi terdiversifikasi dengan baik, dan secara khusus sangat aktif dalam sector manufaktur Food & Beverage, agrobisnis, konstruksi, kimia dan tekstil.

Persetujuan dan monitoring kredit dikendalikan dengan proses persetujuan four eyes yang terstruktur, dimana keputusan kredit dipisahkan dari kegiatan marketing dari unit Bisnis kami. Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan professional yang bekerja berlandaskan pada prinsip-prinsip good corporate governance yang telah diakui secara internasional.

Mandiri juga mempunyai fungsi offices of compliance, audit dan corporate secretary, dan juga menjadi obyek pemeriksaan rutin dari auditor eksternal yang dilakukan oleh Bank Indonesia, BPKP dan BPK serta auditor internasional.

Asia Money magazine memberikan penghargaan atas komitmen Bank Mandiri atas penerapan GCG dengan memberikan CorporateGovernance Award untuk katagori Best Overall for Corporate Governance in Indonesia dan Best for Disclosure and transparency yang ada pada bank mandiri sekarang ini.

4.1.1 Strategi Bank Mandiri

Strategi yang digunakan oleh Bank Mandiri adalah:

1. Menyelesaikan permasalahan kredit bermasalah (NPL) dan melakukan konsolidasi bisnis Corporate Banking.

2. Memperbaiki image perusahaan, meningkatkan penerapan Good Corporate Govermance dan memperkuat kapabilitas.

3. Melanjutkan pengembangan bisnis pada seluruh segmen yang telah ditetapkan

4.Meningkatkan efisiensi operasional

5. Meningkatkan profesionalisme SDM melalui penerapan corporate values, performance culture, sales & risk culture.

4.1.2 Tujuan Bank Mandiri

4.1.3 Visi dan Misi Bank Mandiri

Adapun Visi Bank Mandiri yaitu:

TERDEPAN. TERPERCAYA, TUMBUH BERSAMA ANDA Bank Mandiri mempunyai Misi sebagai berikut:

o Berorientasi pada pemenuhan kebutuhan pasar o Mengembangan sumber daya manusia profesional o Memberikeuntungan yang maksimal bagi stakeholder o Melaksanakan manajemen terbuka

o Peduli terhadap kepentingan masyarakat dan lingkungan

4.1.4 Produk-Produk Bank Mandiri

a. Produk Giro

Dengan Cek dan Bilyet Giro Bank Mandiri maka Pembukaan rekening, pencairan ataupun penyerahan Cek dan/atau Bilyet Giro Bank Mandiri dapat dilakukan di semua kantor cabang Bank Mandiri. Kenyamanan bertransaks dengan dukungan kantor cabang Bank Mandiri yang tersebar di seluruh nusantara memberikan banyak keleluasaan untuk melakukan transaksi perbankan yang di kehendaki. Dimanapun nasabah berada, kegiatan perbankan sehari-hari tetap berjalan seperti biasa.

Jasa Giro yang Progresif dan Kompetitif dengan sistem bunga harian yang progresif dan kompetitif, nasabah memiliki kesempatan untuk mendapatkan keuntungan jasa giro yang lebih besar. Semakin besar saldo rekening nasabah, semakin tinggi jasa giro yang akan nasabah peroleh.

b. Produk Deposito Berjangka

Suku Bunga yang Kompetitif dimana Suku bunga Deposito Mandiri yang kompetitif menjadikan investasi nasabah lebih cepat berkembang dengan fleksibilitas tinggi. Tersedia berbagai pilihan jangka waktu yang dapat nasabah tentukan sesuai dengan kebutuhan nasabah, yaitu: 1, 3, 6, 12, atau 24 bulan. Pada saat jatuh tempo, nasabah dapat leluasa memilih untuk menikmati bunga secara tunai atau diinvestasikan kembali ke dalam pokok Deposito atau ditransfer ke rekening yang nasabah kehendaki.

Bunga Deposito dapat diterima di muka, sehingga nasabah tidak perlu membayar penuh sesuai jumlah yang nasabah ingin tempatkan pada Deposito Rupiah Mandiri. Terpercaya Bank Mandiri yang telah dikenal luas, memberikan simbol bonafiditas pribadi nasabah dengan memiliki Deposito Mandiri.

4.1.5 Struktur Organisasi Perusahaan

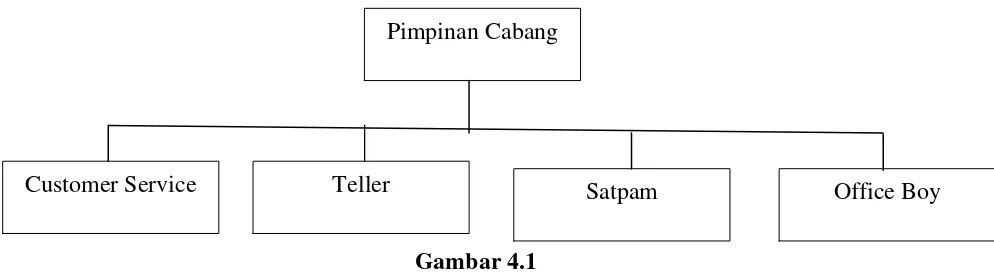

Struktur organisasi Bank Mandiri Cabang Setia Budi Medan dapat kita lihat pada gambar 4.1 berikut ini:

Gambar 4.1

Struktur Organisasi Bank Mandiri Cabang Setia Budi Medan

Tugas dan Wewenang Masing-Masing adalah :

1. Tugas Pimpinan Cabang

a. Memimpin, membina, mengembangkan dan bertanggungjawab penuh atas seluruh aktifitas pelayanan nasabah dengan mengupayakan pelayanan yang optimal sesuai prosedur yang berlaku.

b. Memimpin dan berpartisipasi aktif terhadap unit yang dikelolanya dalam memantau dan memastikan bahwa perbaikan dan penyempurnaan atas temuan hasil pemeriksaan audit (intern/ekstern) telah dilakukan sesuai dengan rencana/saran, perbaikan/penyempurnaan yang dilakukan oleh auditor.

c. Memastikan brosur dan alat promosi terpasang secara rapi dan lengkap sesuai standard bank mandiri, memastikan kebersihan dan kenyamanan banking hall serta hubungan baik dengan nasabah.

Pimpinan Cabang

Office Boy Satpam

d. Memastikan dilaksanakannya promosi penggunaan satuan berbiaya rendah (ATM, Phone Plus) kepada nasabah.

e. Berkoordinasi dengan cash center dalam pengelolaan persediaan uang kas. f. Memeriksa dan menandatangani dokumen-dokumen yang diajukan untuk keperluan perjanjian penerbitan garansi bank full cover dan perjanjian kredit (PK) yang diajukan melalui asisten pelayanan nasabah sesuai wewenang. g. Berperan aktif dalam gugus tugas khusus dalam komite yang dibentuk oleh pimpinan cabang.

2. Tugas Customer Service

a. Melayani pembukaan penutupan rekening tabungan, giro dan deposito. b. Melayani pembuatan dan pengambilan kartu ATM

c. Melayani permintaan buku cek dan giro

d. Melayani informasi lainnya mengenai produk dan jasa yang ditawarkan oleh bank mandiri

e. Melayani pencetakan buku tabungan

3. Tugas Teller

a. Melayani semua jenis transaksi kas/tunai, pemindahan, setoran rekening dalam rangka memberikan pelayanan transaksi keuangan terbaik kepada para nasabah.

c. Menjaga peralatan yang menjadi tanggungjawab.

4. Satpam

a. Menjaga keamanan perusahaan

b. Membuka pintu jika nasabah masuk dan keluar.

5. Office Boy

a. Menjaga kebersihan perusahaan.

b. Membuat minum jika ada tamu yang dating ke perusahaan. c. Mengatur tempat jika ada rapat/pertemuan.

4.2 Sejarah Bank BCA

BCA yang berdiri pada 21 februari 1957 mulai di perhitungkan kalangan perbankan Indonesia setelah diambil alih oleh pendiri Grup Salim, Sudono Salim tahun 1974. Untuk membuat BCA bertumbuh lebih pesat, Mochtar Ryadi, yang kemudian mengendalikan Grup Lippo miliknya sendiri, diberikan saham untuk memastikan bahwa ia akan secara serius mengelola BCA. Pada tahun 1988, BCA tampaknya mendapatkan peluang untuk makin mempercepat laju pertumbuhannya. Mochtar Ryadi menggunakan suatu skema rekening tabungan / deposito dengan hadiah besar yang disebut tahapan.

langkah BCA membentuk divisi consumer banking, yang akan menjadi tulang punggung dari aktivitas-aktivitas mass-market banking BCA. Divisi ini kemudian menyusun berbagai prioritas kegiatan yang mencakup lima aspek : membangun jaringan kuat, membangun teknologi yang kuat, mengembangkan produk-produk perbankan yang berorientasi pada masyarakat luas, mengembangkan konsep pemasaran dan promosi yang bersifat massal, serta pengembangkan dan menyempurnakan layanan. Pada tahun 1994, BCA tercatat dalam sejarah perbankan Indonesia sebagai bank dengan jumlah penabung paling banyak di Indonesia. Tiga tahun kemudian, penabungnya yang sudah jutaan itu ikut mengantarkan BCA sebagai bank terbesar di Indonesia.

4.2.1 Visi dan Misi BCA

VISI

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia

MISI

• Membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan

• Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optimal bagi nasabah

• Meningkatkan nilai francais dan nilai stakeholder BCA

BCA terus meningkatkan kualitas produk dan layanan perbankannya guna memberikan manfaat bagi para nasabah. BCA juga menyediakan berbagai produk dan layanan yang dirancang khusus untuk memenuhi kebutuhan para pelaku bisnis. Berbagai jenis produk dan layanan kredit juga disediakan, untuk memenuhi kebutuhan para nasabah secara optimal.

a. Produk Simpanan

Nikmati berbagai pilihan produk simpanan dari kami yang memberikan kemudahan serta kenyamanan sesuai dengan kebutuhan transaksi nasabah.

a.Tahapan b.Tahapan Gold c.Tahapan Xpresi d.Tapres

e.TabunganKu f.Giro

g.Deposito Berjangka h.BCA Dollar

b. Kartu Kredit

Beberapa pilihan kartu kredit kami sediakan untuk nasabah. Nikmati berbagai keuntungan, kemudahan, dan kenyamanan sesuai dengan kebutuhan nasabah.

c. Fasilitas Kredit

Kami selalu berusaha memberikan yang terbaik bagi kebutuhan nasabah. Nikmati berbagai fasilitas kredit yang kami tawarkan dan dapatkan kemudahan serta berbagai keuntungan dari Bank BCA.

a. Kredit Pemilikan Rumah b. Kredit Kendaraan Bermotor c. Kredit Modal Kerja

d. Kredit Sindikasi e. Kredit Ekspor f. Kredit Investasi g. Distributor Financing h. Supplier Financing

i. Dealer Financing

j. Warehouse Financing

k. Trust Receipt

d. Layanan Transaksi Perbankan

Dapatkan berbagai fasilitas layanan transaksi perbankan untuk mendukung beragam transaksi perbankan Anda. Layanan kami menawarkan sistem yang cepat, aman, dan mudah.

a.Auto debit

b.Safe Deposit Box

c.Transfer

e.Bank Notes

f.Collection & Clearing

g.Traveller's Cheque

h.BCA Virtual Account

i.Open Payment

j.Payroll Services

4.2.3 Struktur Organisasi BCA

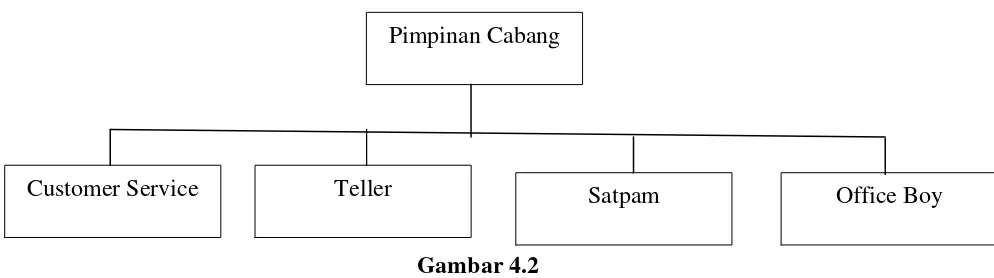

Struktur organisasi Bank BCA Cabang Setia Budi Medan dapat kita lihat pada gambar 4.2 berikut ini:

Gambar 4.2

Struktur Organisasi Bank BCA Cabang Setia Budi Medan

Tugas dan Wewenang Masing-Masing adalah :

1. Tugas Pimpinan Cabang

a. Memimpin, membina, mengembangkan dan bertanggungjawab penuh atas seluruh aktifitas pelayanan nasabah dengan mengupayakan pelayanan yang optimal sesuai prosedur yang berlaku.

Pimpinan Cabang

Office Boy Satpam

b. Memimpin dan berpartisipasi aktif terhadap unit yang dikelolanya dalam memantau dan memastikan bahwa perbaikan dan penyempurnaan atas temuan hasil pemeriksaan audit (intern/ekstern) telah dilakukan sesuai dengan rencana/saran, perbaikan/penyempurnaan yang dilakukan oleh auditor.

c. Memastikan brosur dan alat promosi terpasang secara rapi dan lengkap sesuai standar bank mandiri, memastikan kebersihan dan kenyamanan banking hall serta hubungan baik dengan nasabah.

d. Memastikan dilaksanakannya promosi penggunaan satuan berbiaya rendah (ATM, Phone Plus) kepada nasabah.

e. Berkoordinasi dengan cash center dalam pengelolaan persediaan uang kas. f. Memeriksa dan menandatangani dokumen-dokumen yang diajukan untuk keperluan perjanjian penerbitan garansi bank full cover dan perjanjian kredit (PK) yang diajukan melalui asisten pelayanan nasabah sesuai wewenang. g. Berperan aktif dalam gugus tugas khusus dalam komite yang dibentuk oleh pimpinan cabang.

2. Tugas Customer Service

a. Melayani pembukaan penutupan rekening tabungan, giro dan deposito. b. Melayani pembuatan dan pengambilan kartu ATM

c. Melayani permintaan buku cek dan giro

d. Melayani informasi lainnya mengenai produk dan jasa yang ditawarkan oleh bank mandiri

a. Melayani semua jenis transaksi kas/tunai, pemindahan, setoran rekening dalam rangka memberikan pelayanan transaksi keuangan terbaik kepada para nasabah.

b. Mengarahkan dan menganjurkan penggunaan saluran berbiaya (ATM, Phone Plus) kepada nasabah yang dating dengan cara menyampaikan secara langsung kepada nasabah mengenai manfaat dan penggunaan saluran-saluran berbiaya rendah (ATM, Phone plus).

c. Menjaga peralatan yang menjadi tanggungjawab.

4. Satpam

a. Menjaga keamanan perusahaan

b. Membuka pintu jika nasabah masuk dan keluar. 5. Office Boy

a. Menjaga kebersihan perusahaan.

b. Membuat minum jika ada tamu yang dating ke perusahaan. c. Mengatur tempat jika ada rapat/pertemuan.

4.3 Karakteristik Responden

1. Karakteristik Responden Bank Mandiri Cabang Setia Budi Medan

a. Jenis Kelamin

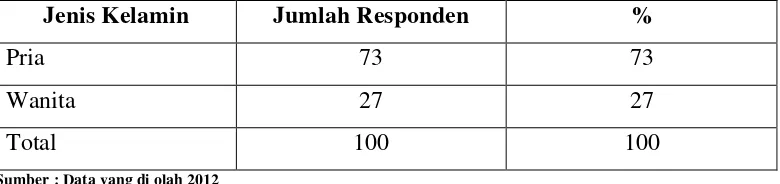

Tabel 4.1

Distribusi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden %

Pria 73 73

Wanita 27 27

Total 100 100

Sumber : Data yang di olah 2012

Banyaknya nasabah pria ini dapat mengidentifikasikan bahwa nasabah pria ini adalah orang yang paling sering bertransaksi di Bank Mandiri. Kegiatan transaksi ini kemungkinan karena berhubungan dengan pekerjaan mereka atau dapat juga karena pihak bank mandiri telah bekerja sama dengan perusahaan-perusahaan atau instansi terkait untuk melakukan pembayaran.

b. Status Responden

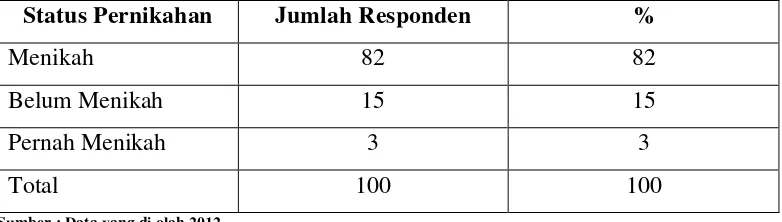

Tabel 4.4

Distribusi Responden Berdasarkan status pernikahan

Status Pernikahan Jumlah Responden %

Menikah 82 82

Belum Menikah 15 15

Pernah Menikah 3 3

Total 100 100

Sumber : Data yang di olah 2012

Berdasarkan tabel 4.2 menunjukkan bahwa sebagian besar nasabah bank mandiri adalah orang-orang yang telah berkeluarga tersebut memiliki sumber pendapatan dan untuk menjaga keamanan pendapatannya dari tindak pencurian, maka mereka menempatkan uangnya tersebut ke bank mandiri. Karena selain terjaga keamanannya, mereka juga akan mendapat fasilitas bunga bank dan akan memudahkan kegiatan-kegiatan transaksi keuangan bila diperlukan. Hal inilah yang menjadi salah satu alasan banyaknya nasabah yang berasal dari golongan telah menikah dan pernah menikah.

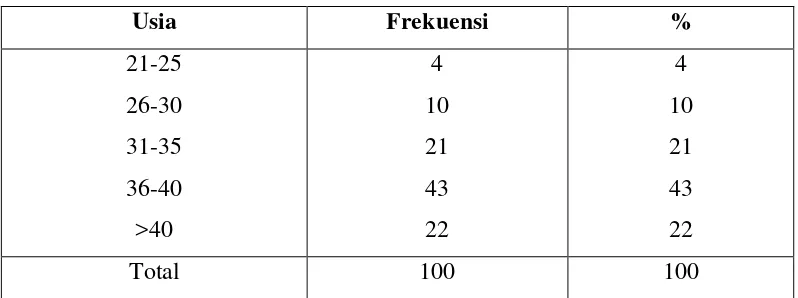

c. Umur Responden

Sumber : Data yang di olah 2012

Hasil pada tabel 4.3 ini mengidentifikasikan bahwa mayoritas nasabah bank mandiri dominasi oleh nasabah yang memiliki umur dewasa dan telah berkeluarga.

d. Kepuasan Nasabah

Tabel 4.6

Kepuasan Nasabah Bank Mandiri Cabang Setia Budi

Kepuasan Nasabah Frekuensi %

Puas 73 73

Biasa saja 23 23

Tidak puas 4 4

Total 100 100

Sumber : Data yang di olah 2012

Walaupun jumlah nasabah yang tidak puas lebih kecil dibandingkan nasabah yang puas namun dari 4 orang nasabah yang tidak puas dapat memberikan efek yang kurang baik terhadap Bank Mandiri. Menurut (Irawan, 2006) bahwa untuk orang Indonesia jika ada konsumen yang tidak puas maka orang tersebut dapat menceritakan keburukan-keburukan suatu produk (barang atau jasa) perusahaan kepada 15 orang lain. Hal ini disebabkan orang Indonesia memiliki kebiasaan untuk cerita kepada teman atau keluargannya. Dengan alasan tersebut maka hendaknya pihak manajemen tetap berusaha untuk terus menerus memperbaiki kinerja pelayanannya kepada nasabah atau masyarakat yang membutuhkan jasanya.

a. Jenis Kelamin

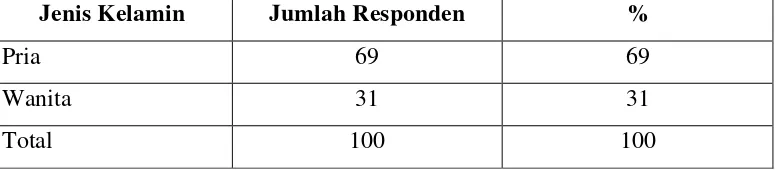

Berdasarkan analisis terhadap 100 nasabah Bank BCA Cabang Setia Budi Medan yang menjadi sampel penelitian, didapatkan informasi bahwa mayoritas nasabah Bank BCA Cabang Setia Budi Medan adalah para pria dengan jumlah 69 orang (69%) sedangkan nasabah yang berasal dari wanita sebanyak 31 orang atau (31%). Tabel 4.5 menampilkan distribusi karakteristik jenis kelamin nasabah Bank BCA Cabang Setia Budi Medan.

Tabel 4.7

Distribusi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden %

Pria 69 69

Wanita 31 31

Total 100 100

Sumber : Data yang di olah 2012

Banyaknya nasabah pria ini dapat mengidentifikasikan bahwa nasabah pria ini adalah orang yang paling sering bertransaksi di Bank BCA Cabang Setia Budi Medan. Kegiatan transaksi ini kemungkinan karena berhubungan dengan pekerjaan mereka atau dapat juga karena pihak bank mandiri telah bekerja sama dengan perusahaan-perusahaan atau instansi terkait untuk melakukan pembayaran. b. Status Responden

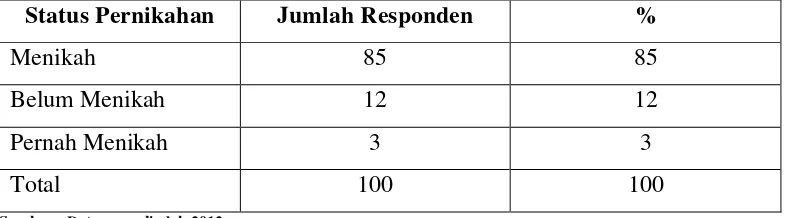

responden yang pernah menikah sebanyak 3 orang (3%). Tabel 4.6 menampilkan distribusi karakteristik status pernikahan nasabah Bank BCA Cabang Setia Budi Medan.

Tabel 4.8

Distribusi Responden Berdasarkan Status Pernikahan

Status Pernikahan Jumlah Responden %

Menikah 85 85

Belum Menikah 12 12

Pernah Menikah 3 3

Total 100 100

Sumber : Data yang di olah 2012

Berdasarkan tabel 4.6 menunjukkan bahwa sebagian besar nasabah Bank BCA Cabang Setia Budi Medan adalah orang-orang yang telah berkeluarga tersebut memiliki sumber pendapatan dan untuk menjaga keamanan pendapatannya dari tindak pencurian, maka mereka menempatkan uangnya tersebut ke Bank BCA Cabang Setia Budi Medan. Karena selain terjaga keamanannya, mereka juga akan mendapat fasilitas bunga bank dan akan memudahkan kegiatan-kegiatan transaksi keuangan bila diperlukan. Hal inilah yang menjadi salah satu alasanan banyaknya nasabah yang berasal dari golongan telah menikah dan pernah menikah.

c. Umur Responden

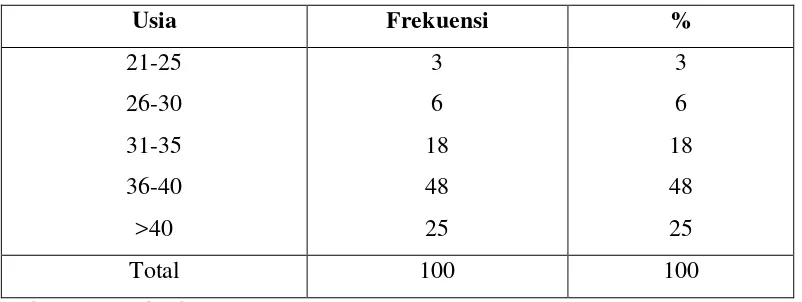

orang dengan persentase 18%. Responden yang yang berumur 26 sampai 30 tahun terdapat sekitar 6 orang atau 6% sedangkan responden yang berumur antara 21 sampai 25 tahun terdapat 3 orang atau 3%. Tabel 4.7 mendeskripsikan sebaran umur nasabah bank mandiri dalam bentuk frekuensi.

Tabel 4.9

Sumber : Data yang di olah 2012

Hasil pada tabel 4.7 ini mengidentifikasikan bahwa mayoritas nasabah Bank BCA Cabang Setia Budi Medan dominasi oleh nasabah yang memiliki umur dewasa dan telah berkeluarga.

d. Kepuasan Nasabah

Tabel 4.8

Kepuasan Nasabah Bank BCA Cabang Setia Budi

Kepuasan Nasabah Frekuensi %

Puas 85 85

Biasa saja 13 13

Tidak puas 2 2

Total 100 100

Sumber : Data yang di olah 2012

Walaupun jumlah nasabah yang tidak puas lebih kecil dibandingkan nasabah yang puas namun dari 2 orang nasabah yang tidak puas dapat memberikan efek yang kurang baik terhadap Bank BCA Cabang Setia Budi Medan. Menurut (Irawan, 2006) bahwa untuk orang Indonesia jika ada konsumen yang tidak puas maka orang tersebut dapat menceritakan keburukan-keburukan suatu produk (barang atau jasa) perusahaan kepada 15 orang lain. Hal ini disebabkan orang Indonesia memiliki kebiasaan untuk cerita kepada teman atau keluargannya. Dengan alasan tersebut maka hendaknya pihak manajemen tetap berusaha untuk terus menerus memperbaiki kinerja pelayanannya kepada nasabah atau masyarakat yang membutuhkan jasanya.

4.4 Penyajian dan Analisis Deskriptif Data

4.4.1 Analisis Tingkat Kepuasan dengan memperhatikan atribut pada Bank

Mandiri Cabang Setia Budi Medan

Tabel 4.9

Hasil Perhitungan Atribut Pelayanan PT. Bank Mandiri (Persero) Tbk Cabang Setia Budi Medan

Kode Atribut Kepentingan Pelaksanaan

1. Lokasi 3,54 3,49

11 Kesediaan memberikan informasi 3,25 3,62

12 Keberadaan suprvisor 3,12 3,71

13 Kesediaan menanggapi 3,56 3,62

14 Keramahan karyawan 3,68 3,63

15 Pengetahuan karyawan 3,24 3,51

16 Kepercayaan terhadap karyawan 3,56 3,56

17 Keakraban 3,31 3,42

Sumber : Data yang di olah 2012

bertentangan dengan analisis tingkat kepentingan dimana atribut realisasi merupakan atribut yang paling penting namun pelaksanaan aktribut ini di Bank Mandiri kurang baik akibatnya banyak nasabah yang mengeluhkan ketidakmampuan karyawan Bank Mandiri dalam merealisasikan janji kepada nasabah.

Hasil pemetaan nilai rata-rata atribut-atribut pelayanan dapat dilihat bahwa sebagian besar atribut-atribut pelayanan berada pada kuadran A (prioritas utama) dan B (pertahankan prestasi) sedangkan pada kuadran D (prioritas rendah) hanya ada 2 atribut.

Gambar 4.3

Hasil dari Perhitungan Berdasarkan Prioritas

1. Prioritas Utama

Atribut yang berada pada kuadran prioritas utama adalah atribut yang dianggap penting oleh nasabah, namun kinerja pelaksanaan atau pelayanannya

A. Prioritas Utama B. Pertahankan Prestasi

D. Prioritas Rendah C. Berlebihan

a. Prosedur (6)

Prosedur merupakan aturan-aturan yang dibuat perusahaan agar pelaksanaan status kegiatan dapat dilakukan sesuai aturan yang berlaku. Berdasarkan analisis nasabah menganggap bahwa prosedur kerja di bank sangat penting karena prosedur akan berkaitan dengan kelancaran aktivitas transaksi di bank namun demikian, nasabah merasa prosedur kerja yang diterapkan oleh karyawan Bank Mandiri masih dianggap kaku dan tidak fleksibel hal tersebut terkait dengan persyaratan-persyaratan yang diminta oleh pihak bank akibatnya nasabah merasa tidak diperhatikan atau dirugikan. Hal ini mungkin memang dua hal yang dapat saling bertentangan karena disatu sisi nasabah ingin agar prosedur kerja tidak kaku tetapi di sisi lain karyawan harus memegang teguh ketentuan tersebut karena memang sudah digariskan oleh pihak manajemen namun demikian pihak nasabah menginginkan pada prosedur-prosedur tertentu pihak bank dapat bersikap fleksibel.

b. Kecepatan (7)

Sebagian besar nasabah Bank Mandiri Cabang Setia Budi adalah orang yang mempunyai waktu yang terbatas dalam melakukan transaksi di bank akibatnya mereka menganggap bahwa kecepatan adalah atribut yang penting sedangkan pelayanan di Bank Mandiri Cabang Setia Budi masih dirasakan kurang. Jumlah teller atau customer service yang ada di Bank Mandiri Cabang Setia Budi dirasakan masih kurang, hal ini mengakibatkan transaksi yang dilakukan untuk nasabah masih terasa lambat

Kemampuan merealiasikan janji kepada nasabah merupakan hal yang penting bagi nasabah, karena nasabah yang tidak dipenuhi janjinya akan merasa kecewa hal tersebut tentu saja sangat merugikan Bank Mandiri Cabang Setia Budi karena nasabah yang kecewa dapat memberikan rekomendasikan yang buruk tentang kinerja bank tersebut kepada 15 orang lain (Irawan, 2006).

Demikian pula dengan kinerja atribut realisasi di Bank Mandiri Cabang Setia Budi Medan dimana nasabah merasa bahwa karyawan terkadang belum mampu merealisasikan janji yang telah dibuatnya, hal ini disebabkan dalam melakukan persetujuan suatu transaksi, karyawan harus terlebih dahulu berkonsultasi dengan atasannya dan terkadang keputusan tidak dapat langsung diambil pada saat itu sehingga karyawan hanya dapat membuat janji atau ketentuan kepada nasabah bahwa keputusan akan diberitahukan secepatnya.

d. Keadilan (19)

e. Penawaran Suku Bunga (21)

Produk utama Bank Mandiri yang cukup terkenal adalah tabungan mandiri, giro, dan deposito. Rata-rata suku bunga Bank Mandiri adalah termasuk yang tertinggi (sekitar 3,92%) namun demikian untuk kategori jumlah tabungan diatas Rp.5.000.000 nasabah merasa bahwa suku bunga di Bank Mandiri ini masih kurang dibandingkan dengan bank yang lain hal ini disebabkan sebagian nasabah adalah para penabung yang bekerja sebagai wiraswasta yang sedikit banyak melakukan perhitungan atau kalkulasi mengenai suku bunga yang ada di Bank Mandiri.

f. Hadiah atau Undian (22)

Hadiah atau undian adalah salah satu bentuk promosi yang dilakukan pihak perbankan, umumnya hadiah atau undian tersebut dilakukan setiap bulan agar masyarakat tertarik menjadi nasabah bank tersebut. Para nasabah menganggap kegiatan pemberian hadiah atau undian adalah penting karena kegiatan ini dapat merasangsang mereka untuk menambah saldo simpannya. Namun demikian, kegiatan promosi hadiah atau undian di Bank Mandiri jarang sekali dilakukan kalaupun ada maka gebyar atau pengumumannya masih kurang. Nasabah menginginkan agar Bank Mandiri dapat mengadakan kegiatan-kegiatan pemberian hadiah atua undian yang kontinu bahkan melakukan acara-cara promosi di media massa (media cetak atau media elektronik) seperti gebyar BCA.

2. Pertahankan Prestasi