DIVISI TRESURI BANK XYZ, DI JAKARTA

FENDY SUHERWAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam

laporan akhir saya yang berjudul :

“Analisis dan Pengembangan Strategi Kepuasan Nasabah transaksi Forex Divisi Tresuri Bank XYZ, di Jakarta”

merupakan hasil karya saya sendiri, dengan dibimbing oleh Komisi Pembimbing,

dan belum pernah diajukan untuk memperoleh gelar pada program sejenis di

perguruan tinggi lain, serta belum pernah dipublikasikan. Semua data dan

informasi yang berasal atau dikutip dari karya yang diterbitkan ataupun tidak

diterbitkan dari penulis lain telah dinyatakan secara jelas dalam teks dan

dicantumkan dalam daftar pustaka tugas akhir ini serta dapat diperiksa

kebenarannya.

Bogor, Juli 2011

Fendy Suherwan

FENDY SUHERWAN. Strategy Analysis and Development of Forex Customer Satisfaction, in the Tresury Division of XYZ Bank Jakarta. Supervised by RIZAL SYARIEF and NORA H. PANDJAITAN.

Nowdays, every country has export-import activities. In export-import activities, the payment was done using one of the foreign currency that generally recognized and accepted. Bank as one of the financial institutions offers foreign currency exchange services and sees the export-import activities as a business opportunity. To increase its transaction activities, banks are trying to improve the customers services qualities. To improve their services, banks need to identify their customers characteristics, their needs and their satisfactions. The objectives of this study were to determine the characteristics of XYZ Bank customer in forex transactions, to analyze customer satisfaction levels and to make appropriate strategies to improve services. Methods to be used was descriptive qualitative method, to analyze the characteristics of customers. To analyze customers satisfaction was used customer satisfaction index (CSI) and the Cartesian diagram in importance performance analysis (IPA) method was used to determine improvement service strategy. The result showed that from 80 respondents, 46% aged between 40-50 years and 25% aged about 50 to 60 years, 48% were bachelor and mostly had business in plantation sector. Customer satisfaction levels was 71,53% based on CSI. Analysis by IPA method to the determine service improvement strategy showed That the first priority to be repair were price of buying and selling foreign exchange, regular price information and price fluctuation prediction. These three parameters were located in quadrant A Cartesian diagram. It meaned that all three parameters had a high interest but their performance remained lower than customers expectations.

Transaksi Forex Divisi Tresuri Bank XYZ, di Jakarta. Di bawah bimbingan RIZAL SYARIEF dan NORA H.PANDJAITAN.

Dalam era modern ini, tidak ada satu negarapun yang tidak melakukan kegiatan ekspor impor. Untuk memenuhi kebutuhan penduduk dilakukan pembelian dari negara lain (impor) untuk barang-barang yang tidak dapat atau tidak efisien diproduksi. Di lain pihak barang-barang produksi dalam negeri sebagian diekspor. Dalam proses ekspor/impor digunakan salah satu mata uang asing sebagai alat pembayaran yang dapat diakui dan diterima secara umum.

Bank sebagai salah satu lembaga keuangan yang menawarkan jasa penukaran mata uang asing, melihat kegiatan ekspor/impor ini sebagai salah satu peluang bisnis. Dalam upaya meningkatkan kegiatan transaksinya, bank berusaha meningkatkan kualitas pelayanannya untuk memenuhi kebutuhan nasabah dan memberikan kepuasan kepada nasabah. Pemberian pelayanan yang maksimal guna meningkatkan kepuasan nasabah menjadi suatu keharusan jika bank tidak ingin kehilangan nasabahnya. Dalam upaya peningkatan pelayanan, bank perlu memahami karakteristik nasabahnya, mengetahui kebutuhan nasabah dan menetapkan strategi yang tepat untuk meningkatkan kepuasan nasabahnya.

Penelitian dilakukan di Divisi Tresuri PT.Bank XYZ di Jakarta, Populasi penelitian adalah seluruh nasabah Divisi Tresuri. Jumlah nasabah yang dijadikan responden penelitian sebanyak 80 responden dan diambil secara random dari setiap daerah yang dijadikan sampel yaitu; Surabaya, Medan, Palembang dan Jakarta. Agar nasabah forex mendapatkan kesempatan yang sama untuk dipilih menjadi responden dan setiap daerah terwakili secara proporsional, maka dalam penentuan responden digunakan metode Proportionate Stratified Random Sampling.

Penelitian ini bertujuan untuk mengetahui karakteristik nasabah Forex Bank XYZ, menganalisa tingkat kepuasan nasabah forex Bank XYZ dan menentukan strategi yang tepat untuk meningkatkan pelayanan kepada nasabah. Metode yang digunakan adalah metode kualitatif deskriptif untuk menganalisa karakteristik nasabah. Untuk mengukur tingkat kepuasan nasabah akan digunakan metode Customer Satisfaction Index (CSI), sedangkan untuk menentukan strategi peningkatan pelayanan akan digunakan metode Importance performance analysis (IPA) dengan bantuan diagram kartesius.

@ Hak Cipta milik IPB, tahun 2011 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

ANALISIS DAN PENGEMBANGAN STRATEGI

KEPUASAN NASABAH TRANSAKSI FOREX

DIVISI TRESURI BANK XYZ, DI JAKARTA

FENDY SUHERWAN

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tugas Akhir : Analisis dan Pengembangan Strategi Kepuasan Nasabah Transaksi Forex Divisi Tresuri Bank XYZ, di Jakarta Nama Mahasiswa : Fendy Suherwan

Nomor Pokok : F0352080045

Program Studi : Industri Kecil Menengah

Disetujui,

Komisi Pembimbing

Prof.Dr.Ir. Rizal Syarief, DESS Dr.Ir. Nora H. Pandjaitan, DEA

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof.Dr.Ir. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir. Dahrul Syah, MSc.Agr

Puji Syukur dipanjatkan ke hadirat Allah SWT yang memberikan rahmat

dan karunia-Nya, sehingga laporan akhir yang merupakan salah satu syarat untuk

memperoleh gelar Magister Profesional pada Program Studi Industri Kecil

Menengah, Sekolah Pascasarjana, Institut Pertanian Bogor (IPB) dapat

diselesaikan.

Disadari bahwa laporan akhir ini tidak akan tersusun tanpa bantuan

berbagai pihak. Oleh karena itu, disampaikan ucapan terimakasih yang

sebesar-besarnya kepada :

1. Prof. Dr. Ir. Rizal Syarief, DESS, selaku ketua Komisi Pembimbing atas

pengarahan, bimbingan dan dorongan dalam penyusunan dan penyelesaian

laporan akhir.

2. Dr.Ir. Nora H.Pandjaitan, DEA, selaku anggota Komisi Pembimbing yang

telah mengorbankan waktu dan pikirannya dalam melaksanakan bimbingan

dan memberikan perhatian penuh dalam penyusunan laporan akhir ini.

3. Prof. Dr. Ir. Musa Hubeis, MS, Dip.Ing, DEA, selaku penguji luar komisi pada

ujian tugas akhir yang telah banyak memberikan masukan pemikiran dan

kritik yang sifatnya membangun guna selesainya penulisan tugas akhir ini.

4. Seluruh staf administrasi dan dosen pengajar MPI IPB yang telah membantu

dan membuka cakrawala dan wawasan untuk menggali informasi lebih

mendalam dalam proses penyampaian materi studi.

5. Seluruh manajemen dan staf Divisi Operasional Bank XYZ yang telah

memberikan kesempatan dan peluang dalam penyelesaian laporan akhir ini.

6. Seluruh manajemen dan staf Divisi Tresuri Bank XYZ yang telah memberikan

informasi dan data yang diperlukan.

7. Istri dan anakku tercinta yang selalu menemani belajar, memberikan dukungan

moral selama kuliah sampai penyusunan laporan akhir ini selesai.

8. Ayahanda, Ibunda dan keluarga tercinta yang selalu memberikan do‟a,

satu persatu.

Diharapkan laporan akhir ini dapat memberikan kontribusi pemikiran bagi

semua pihak yang berkepentingan. Oleh karena itu, saran dan kritik yang

membangun akan diterima bagi perbaikan dan penyempurnaan di masa

mendatang.

Jakarta, Juli 2011

Penulis dilahirkan di Palembang pada tanggal 17 Februari 1967 sebagai anak ke

dua dari lima bersaudara dari ayah Sofyan Napis dan ibu Rosmina. Pendidikan

Sarjana ditempuh di Fakultas Ekonomi, Jurusan Ilmu Studi Ekonomi dan

Pembangunan, Universitas Sriwijaya Palembang dan lulus pada tahun 1992. Pada

tahun 2009 diterima di Program Studi Industri Kecil Menengah, Sekolah

Pascasarjana, Institut Pertanian Bogor.

Penulis mulai bekerja di PT. Bank Negara Indonesia 1946 (Persero) Tbk.

pada tahun 1994 sebagai assisten dan ditempatkan di Cabang Cilegon. Pada tahun

2000, penulis dipindahkan ke Divisi Tresuri sebagai Dealer. Pada tahun 2004,

penulis dipromosikan menjadi Manager Pengelola Settlement pada Divisi

Operasional.

Penulis menikah pada bulan Oktober 1998 dengan Nuniek Aryjanie dan

DAFTAR TABEL………..……….. DAFTAR GAMBAR………..………. DAFTAR LAMPIRAN………...

xi xii xiii BAB I BAB II BAB III BAB VI BAB V PENDAHULUAN

A. Latar Belakang………

B. Perumusan Masalah………

C. Tujuan……….

TINJAUAN PUSTAKA

A. Kualitas Layanan dan Kepuasan Nasabah…..………

B. Transaksi Forex………...

C. Kurs Valas.……….

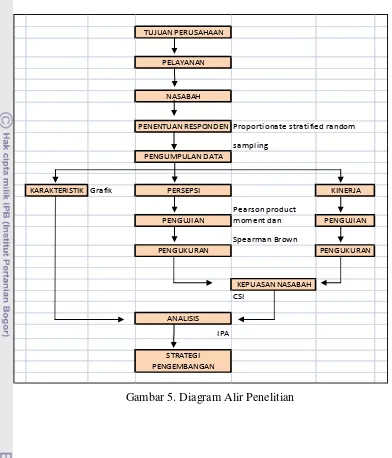

METODOLOGI PENELITIAN

A. Tempat dan Waktu………..………...

B. Pengumpulan Data……….………...

C. Metode Kerja………..………

HASIL DAN PEMBAHASAN

A. Uji Validitas dan Reliabilitas Instrumen...

B. Karakteristik Nasabah...

C. Penilaian responden Terhadap Pelayanan...

D. Analisis Tingkat Kepuasan Dengan Metode CSI...

E. Penilaian Atribut Pelayanan Dengan Metode IPA…. …..

KESIMPULAN DAN SARAN

A. Kesimpulan... B. Saran... 1 4 5 6 13 22 26 26 27 36 37 40 48 50 62 62

DAFTAR PUSTAKA………... ………

LAMPIRAN………...……...

64

Halaman

Tabel 1.

Tabel 2.

Tabel 3.

Tabel 4.

Tabel 5.

Tabel 6.

Tabel 7.

Tabel 8.

Tabel 9.

Tabel 10.

Tabel 11.

Tabel 12.

Peringkat 10 Tertinggi BSEM 2009 di Indonesia……….. Jumlah Sampel Menurut Stratum………... Skor Untuk Penilaian Kualitas Pelayanan dan Harapan

Nasabah………...

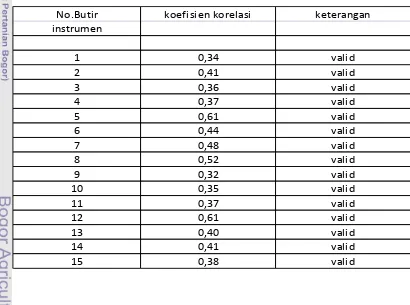

Validitas Data Setiap Instrumen……….

Rataan Transaksi Per Bulan………

Hasil Pengukuran Tingkat Kinerja Setiap Atribut………..

Hasil Pengukuran Tingkat Harapan Setiap Atribut………

Interval Tingkat Kepuasan………..

Hasil Pengukuran Kepuasan Setiap Atribut………...

Hasil Perbandingan Antara Kinerja dan Harapan………...

Hasil Perhitungan Index Kepuasan Nasabah (CSI)………

Hasil Perhitungan Atribut Pelayanan Bank XYZ………... 4

27

28

36

40

41

42

43

44

48

50

Halaman

Gambar 1. Skema Kepuasan Atau Ketidak Puasan Pelanggan………….

Gambar 2. Contoh Mekanisme Bursa Valas………..…...….

Gambar 3. Pengaruh Ekspor/Impor Terhadap Kurs Valas…...………….

Gambar 4. Diagram Kartesius Metode IPA………..

Gambar 5. Diagram Alir Penelitian………...

Gambar 6. Karakteristik Nasabah Berdasarkan Jenis Kelamin...

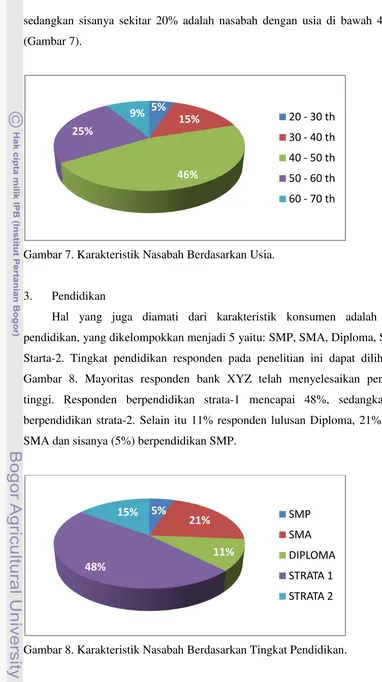

Gambar 7. Karakteristik Nasabah Berdasarkan Usia...

Gambar 8. Karakteristik Nasabah Berdasarkan Tingkat Pendidikan. ...

Gambar 9. Karakteristik Nasabah Berdasarkan Jenis Usaha...

Gambar 10. Hasil Penilaian Dengan Diagram Kartesius... 10

18

23

33

35

37

38

38

39

Halaman

Lampiran 1.

Lampiran 2.

Lampiran 3.

Lampiran 4.

Lampiran 5.

Lampiran 6.

Penjabaran Dimensi Pelayanan ke Dalam Pertanyaan……. Kuesioner……….. Hasil Survey Untuk Harapan Nasabah………. Hasil Survey Untuk Kinerja Atribut………. Perhitungan Validitas Setiap Atribut……… Perhitungan Tingkat Kepuasan Setiap Atribut……….

67

68

72

74

76

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam era globalisasi sekarang ini, pemenuhan kebutuhan suatu negara

tidak lagi hanya dilakukan melalui produksi dalam negeri saja, tetapi juga dengan

pembelian dari luar negeri (impor). Negara yang mampu memproduksi suatu

barang lebih murah dibandingkan dengan negara lainnya, disebut memiliki

keunggulan komparatif. Bila produk tersebut kemudian dijual ke luar negeri

(ekspor), maka terjadilah transaksi antar negara.

Setiap negara pasti menginginkan perekonomiannya tetap tumbuh dan

berkembang. Pertumbuhan ekonomi didorong berbagai faktor, di antaranya;

kinerja ekspor yang meningkat, investasi yang membesar dan perluasan

kesempatan kerja. Faktor-faktor itu sangat rentan terhadap perubahan nilai tukar

uang (kurs). Setiap perubahan kurs mata uang berarti akan mengubah target dan

kinerja ekonomi makro. Demikian halnya Indonesia yang menganut rezim devisa

bebas dan nilai tukar mengambang (floating), kondisi ekonominya sangat rentan

terhadap perubahan nilai tukar rupiah terhadap USD. Aliran dana masuk (capital

inflow) dan keluar (capital flight) yang begitu besar serta sulit dikendalikan, telah

membuat nilai tukar rupiah berfluktuasi cukup besar dan cepat sehingga semakin

sulit diperkirakan. Sejak sistem nilai tukar mengambang bebas diterapkan di

Indonesia yang dimulai pada bulan Agustus 1998, nilai tukar rupiah terhadap

USD secara akumulatif telah terdepresiasi >400% sampai dengan Desember

2009. Walaupun tidak proporsional, depresiasi rupiah terhadap USD tersebut telah

pula mendepresiasi nilai rupiah terhadap hard currencies lainnya.

Pergerakan nilai mata uang sangat mempengaruhi nilai dari transaksi ekspor

impor suatu negara. Dalam perdagangan internasional terjadi penyerahan barang

dan ada pembayaran sejumlah uang di antara kedua negara yang melakukan

transaksi. Dalam hal pembayaran, pihak pembeli terlebih dahulu harus

menukarkan mata uangnya (domestik) ke dalam mata uang yang disepakati

sebagai alat pembayaran (mata uang asing). Sehubungan dengan nilai kurs valuta

pastian dalam pembayaran perdagangan internasional karena nilai transaksi dapat

berubah sejalan dengan fluktuasi kurs valuta asing. Jika mata uang domestik

terdeprisiasi terhadap mata uang asing yang disepakati sebagai alat pembayaran

maka nilai impor menjadi meningkat. Dalam menghadapi hal demikian, semua

perusahaan yang bergerak di bidang ekspor/impor di suatu negara berusaha

mencari cara untuk menghindari masalah tersebut.

Selain dari perdagangan internasional, pinjaman dalam mata uang asing juga

akan menimbulan resiko nilai tukar bila pinjaman tersebut diperuntukan

memproduksi barang-barang yang akan dijual di dalam negeri. Hasil dari

penjualan barang-barang di dalam negeri akan diperoleh dalam mata uang

domestik sedangkan angsuran bunga dan pokok pinjaman harus dibayar dalam

mata uang asing. Hal ini mengharuskan para pengusaha menukarkan mata uang

domestiknya dengan mata uang asing untuk pembayaran pinjaman. Fluktuasi nilai

tukar akan menyebabkan ketidak pastian dalam arus kas perusahaan tersebut.

Nilai mata uang yang terdepresiasi menyebabkan para pengusaha harus membeli

mata uang asing dengan jumlah mata uang domestik yang lebih banyak.

Untuk itu ada beberapa hal yang harus diperhatikan oleh

perusahaan-perusahaan yang sering bertransaksi dengan segala sesuatu yang berhubungan

dengan nilai tukar dan suku bunga. Di antaranya adalah perusahaan harus

melakukan peramalan pergerakan kurs valuta asing, memonitor kinerja

perusahaan terhadap risiko kerugian yang ditimbulkan oleh fluktuasi valuta asing,

serta merancang strategi untuk menghindari kerugian dari risiko fluktuasi valuta

asing (hedging). Untuk itu sangat penting artinya bagi perusahaan melakukan

tindakan lindung nilai (hedging) dengan berbagai macam instrumen, diantaranya

adalah dengan melakukan transaksi forward dan SWAP.

Bank sebagai salah satu lembaga yang menyediakan jasa penukaran mata

uang asing, memandang perlu untuk memberikan layanan produk forex kepada

para nasabahnya guna memenuhi kebutuhan nasabah tersebut terhadap valuta

asing. Di era globalisasi dewasa ini, persaingan dalam berbagai sektor bisnis tidak

dapat dihindari, termasuk dalam sektor perbankan. Bank-bank yang ada, baik itu

meningkatkan mutu layanan kepada nasabahnya dalam rangka meningkatkan

kepuasan nasabah.

Bank XYZ sebagai salah satu bank devisa terbesar di Indonesia, memiliki

visi “menjadi bank kebanggaan nasional yang unggul dalam layanan dan kinerja”. Dalam mencapai visi tersebut, Bank XYZ menetapkan target pencapaian secara bertahap :

-Tahun 2008, Bank XYZ menjadi bank yang unggul dalam layanan.

-Tahun 2013, Bank XYZ menjadi bank yang unggul dalam kinerja.

-Tahun 2018, Bank XYZ menjadi bank yang unggul dalam layanan dan kinerja.

Untuk mencapai visi tersebut, bank XYZ memberlakukan 4 nilai budaya

kerja kepada seluruh pegawai dalam menjalankan tugasnya :

- Profesionalisme, memiliki kompetensi yang handal dan berkomitmen memberikan hasil terbaik.

- Integritas, berkomitmen untuk selalu konsisten antara pikiran, perkataan dan perbuatan.

- Orientasi pada pelanggan, senantiasa melaksanakan kepentingan pelanggan dengan dilandasi sikap saling menghargai dan hubungan kemitraan yang

sinergis.

- Perbaikan tiada henti, senantiasa mencari peluang dan solusi untuk meningkatkan layanan dan kinerja yang melampaui harapan pelanggan.

Dalam pelaksanaan pencapaian visi tersebut, diperlukan pengukuran

terhadap pencapaian atas target-target yang telah ditetapkan. Sampai saat ini di

bank XYZ belum dilakukan penilaian secara berkala terhadap pencapaian target

pelayanan. Mengetahui sampai sejauh mana pencapaian target mutu pelayanan,

sangatlah diperlukan untuk menetapkan langkah-langkah perbaikan

meningkatkan mutu pelayanan.

Dalam periode Desember 2008 – Maret 2009, berdasarkan survei Bank

Service Excellence Monitor (BSEM) yang dilakukan oleh Marketing Research

Indonesian (MRI), bank XYZ hanya menduduki posisi ke tujuh dalam kategori

Tabel 1. Peringkat 10 Tertinggi BSEM 2009 di Indonesia.

Nama Bank Nilai Bank Service Excellence Peringkat

Mandiri 89.24 1

BII 85.85 2

CIMB Niaga 85.76 3

OCBC NISP 84.66 4

Danamon 84.01 5

Bank Central Asia 81.79 6

Bank XYZ 80.67 7

Permata 80.36 8

Bukopin 79.49 9

Citi Bank 79.33 10

Sumber : Info Bank 2009

B. Perumusan Masalah

Bank XYZ sebagai salah satu bank devisa terkemuka di Indonesia, memiliki

banyak nasabah yang bergerak di bidang ekspor dan impor. Untuk

mengakomodasi keperluan nasabahnya akan transaksi valuta asing, maka bank

XYZ melalui Divisi Treasury telah menyediakan produk transaksi today, tom,

sport, forward dan currency SWAP bagi nasabahnya.

Untuk menjaga kualitas pelayanan bank terhadap nasabahnya dalam rangka

menjawab tantangan dalam persaingan dewasa ini maka bank harus selalu mampu

mengukur sejauh mana tingkat kepuasan nasabah atas hasil dari pelayanan yang

telah diberikan. Berdasarkan latar belakang masalah yang telah diuraikan

sebelumnya dan peringkat bank XYZ saat ini, maka permasalahan yang akan

menjadi kajian dalam karya ilmiah tersebut :

1. Bagaimanakah karakteristik nasabah forex divisi tresuri bank XYZ ?

2. Bagaimana tingkat kepuasan nasabah tresuri bank XYZ terhadap transaksi

jasa forex ?

3. Untuk meningkatkan pelayanannya bank XYZ perlu menggunakan strategi

C. Tujuan

1. Mengidentifikasi karakteristik nasabah forex divisi tresuri bank XYZ.

2. Menganalisis tingkat kepuasan nasabah bank XYZ terhadap transaksi jasa

forex.

3. Mengkaji strategi peningkatan kepuasan nasabah terhadap transaksi jasa

forex.

BAB II

TINJAUAN PUSTAKA

A. Kualitas Layanan dan Kepuasan Nasabah.

Konsep kualitas itu sendiri sering dianggap sebagai ukuran relatif kebaikan suatu

produk atau jasa yang terdiri atas kualitas desain dan kualitas kesesuaian. Goetsh

dan Davis dalam Tjiptono (1996) mengemukakan bahwa kualitas merupakan

suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses

dan lingkungan yang memenuhi atau melebihi harapan. Konsumen atau pelanggan

memilih penyedia jasa berdasarkan harapan dan setelah menikmati jasa, mereka

akan membandingkan dengan apa yang mereka harapkan. Bila kualitas jasa yang

dinikmati ternyata berada jauh di bawah yang diharapkan maka konsumen akan

kehilangan minat terhadap pemberi jasa tersebut dan begitu sebaliknya. Yunianto

(2006) menyatakan bahwa tingkat kepuasan pelanggan terhadap pelayanan

merupakan faktor yang penting dalam mengembangkan suatu sistim penyediaan

pelayanan yang tanggap terhadap kebutuhan pelanggan, meminimalkan biaya dan

waktu serta memaksimalkan dampak pelayanan terhadap populasi sasaran. Oleh

karena itu bank perlu mengidentifikasi keinginan nasabah berkenaan dengan

kualitas jasa tersebut. Berry et. al dalam Tjiptono (1996) mengemukakan lima

kesenjangan yang menyebabkan kegagalan penyampaian jasa, yaitu :

1. Kesenjangan antara harapan konsumen dan persepsi manajemen.

2. Kesenjangan antara persepsi manjemen terhadap harapan konsumen dan

spesifikasi kualitas jasa.

3. Kesenjangan antara spesifikasi kualitas jasa dan penyampaian jasa.

4. Kesenjangan antara penyampaian jasa dan komunikasi eksternal.

5. Kesenjangan antara jasa yang dirasakan dan jasa yang diharapkan.

Zeithalm et. al dalam Umar (2000) mengemukakan lima dimensi dalam

menentukan kualitas jasa. Kelima dimensi kualitas tersebut adalah:

1. Tangibles : meliputi penampilan fasilitas fisik seperti gedung, ruangan front

office, tersedianya tempat parkir, kebersihan, kerapian dan kenyamanan

2. Responsiveness : adalah respon atau kesigapan karyawan dalam membantu

pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang

meliputi: kesigapan karyawan dalam melayani pelanggan, kecepatan

karyawan dalam menangani transaksi, dan penanganan keluhan pelanggan.

3. Reliability : adalah kemampuan untuk memberikan pelayanan yang sesuai

dengan janji yang ditawarkan.

4. Assurance : meliputi kemampuan karyawan atas: pengetahuan terhadap

produk secara tepat, kualitas keramahtamahan, perhatian dan kesopanan

dalam meberikan keamanan di dalam memanfaatkan jasa yang ditawarkan,

dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap

perusahaan.

5. Emphaty : adalah perhatian secara individual yang diberikan perusahaan

kepada pelanggan seperti: kemudahan untuk menghubungi perusahaan,

kemampuan karyawan untuk berkomunikasi dengan pelanggan, dan usaha

perusahaan untuk memahami keinginan dan kebutuhan pelanggan.

Kepuasan nasabah merupakan komponen penting ketika nasabah membeli

dan menggunakan suatu produk, nasabah bisa menjadi puas atau tidak puas.

Menurut Kotler (2000) kepuasan nasabah merupakan perasaan senang atau

kecewa yang muncul setelah membandingkan antara kesannya terhadap kinerja

suatu produk dan harapan-harapannya. Lebih lanjut dikatakan bahwa banyak

perusahaan memfokuskan kepada kepuasan nasabah yang tinggi, hal ini

disebabkan jika seorang nasabah hanya memiliki tingkat kepuasan yang sedang

sedang saja maka nasabah akan mudah berubah pikiran bila mendapat tawaran

yang lebih baik, sedangkan nasabah yang sangat puas terhadap suatu produk

perusahaan cenderung lebih sukar untuk mengubah pilihannya. Kinerja pelayanan

dan kepuasan pelanggan adalah dua sisi dari mata uang yang sama karena

indikator kinerja pelayanan adalah tingkat kepuasan dari pelanggan. Bila

kepuasan pelanggan sudah diukur maka ukuran itu adalah sekaligus kinerja

pelayanan. Tingkat kepuasan pelanggan terhadap pelayanan merupakan faktor

yang penting dalam mengembangkan suatu sistim penyediaan pelayanan yang

memaksimalkan dampak pelayanan terhadap sasaran (Ramlan R & Ismulyana D

2005).

Kepuasan yang tinggi akan menciptakan kelekatan emosional terhadap suatu

produk atau jasa tertentu bukan hanya kesukaan rasional yang hasilnya adalah

kesetiaan nasabah yang tinggi. Engel (1995) mengungkapkan bahwa kepuasan

nasabah merupakan suatu alternatif yang dipilih setidaknya memenuhi atau

melebihi harapan. Kepuasan merupakan fungsi dari persepsi kesan atau kinerja

dan harapan, jika kinerja di bawah harapan maka nasabah akan tidak puas.

Umumnya harapan nasabah merupakan perkiraan atau keyakinan nasabah tentang

apa yang akan diterimanya bila nasabah membeli atau mengkonsumsi suatu

produk atau jasa sedangkan kinerja yang dirasakan adalah persepsi nasabah

terhadap apa yang nasabah terima setelah mengkonsumsi produk yang dibeli.

Harapan nasabah dibentuk dan didasarkan oleh beberapa faktor yang di

antaranya adalah pengalaman di masa lalu, opini teman dan kerabat, serta

informasi dan janji-janji perusahaan dan para pesaing (Kotler 2000). Loyalitas

nasabah adalah seberapa besar nasabah akan membeli lagi produk/jasa bank.

Loyalitas nasabah berkaitan dengan kepuasan nasabah terhadap produk/jasa,

makin besar kemungkinan orang itu untuk membeli lagi dan makin kecil

kemungkinannya beralih ke produk pesaing.

Menurut Simamora (2002) salah satu faktor yang mempengaruhi harapan

terhadap kinerja suatu produk atau jasa adalah karakteristik nasabah. Pengalaman

nasabah terhadap suatu produk atau jasa, baik harga maupun karakteristik fisiknya

dapat mempengaruhi harapan nasabah mengenai kinerja yang seharusnya (aktual)

lalu jika suatu produk mempunyai harga yang tinggi atau produk tersebut pernah

memiliki kinerja yang baik pada masa lalu maka nasabah dapat berharap bahwa

produk tersebut memiliki standar kerja yang tinggi. Nasabah yang memiliki

pengalaman di beberapa bank merata-ratakan pengalaman mereka tersebut yang

hasilnya akan terbentuk standar perbandingan berdasarkan keseluruhan

pengalaman dari satu bank ke bank lain yang sejenis.

Kepuasan nasabah pada dasarnya merupakan keadaan di mana kebutuhan,

keinginan, dan harapan dapat terpenuhi melalui produk yang dikonsumsi

kinerja aktual yang akan dinilai. Tingkat kinerja yang diharapkan dari suatu

produk dipengaruhi oleh pengalaman nasabah dengan produk sebelumnya, harga,

dan karakteristik fisik, jadi bila produk mempunyai harga yang tinggi atau bila

produk bekerja baik sekali di masa lalu, nasabah akan mengharapkan produk itu

memenuhi standar kinerja yang tinggi.

Nasabah membentuk harapan tentang kinerja produk atau jasa yang

sesungguhnya, dan nasabah kemudian akan membandingkan kinerja produk

aktual dengan kinerja produk yang diharapkan. Kinerja aktual melebihi kinerja

harapan maka yang terjadi adalah emosi kepuasan nasabah. Sebaliknya jika

kinerja harapan melebihi kinerja aktual maka yang terjadi yaitu emosi ketidak

puasan. Harapan nasabah akan kinerja juga dipengaruhi oleh pengalamannya

dengan produk-produk lain yang serupa, akhirnya harapan kinerja dipengaruhi

oleh karakteristik masing-masing.

Beberapa nasabah berharap lebih banyak dari produk dari pada nasabah

lainnya (Simamora 2002). Mengukur kepuasan nasabah adalah hal yang sangat

diperlukan bagi kelangsungan sebuah usaha yang berorientasi pada nasabah.

Mengukur kepuasan nasabah sangat bermanfaat bagi perusahaan dalam rangka

mengevaluasi posisi perusahaan saat ini dibandingkan dengan pesaing dan

pengguna akhir serta menemukan bagian iklan yang membutuhkan peningkatkan.

Pemahaman atas kepuasan nasabah akan dapat memenuhi customer expectations

langsung mempengaruhi kinerja penjualan. Kemampuan beraksi cepat akan

menciptakan retensi nasabah yang lebih tinggi yang akhirnya akan menciptakan

penjualan dan dapat meningkatkan loyalitas nasabah.

Hingga saat ini definisi kepuasan konsumen/nasabah masih banyak

diperdebatkan. Pertama, dalam hal perspektif definisi, setidaknya ada dua tipe

yang dominan. Di satu pihak kepuasan konsumen dipandang sebagai outcome atau

hasil yang didapatkan dari pengalaman mengkonsumsi barang atau jasa spesifik

(outcome-oriented approach). Di lain pihak, kepuasan konsumen kerap kali

dipandang sebagai suatu proses (process-oriented approach). Kedua, aspek yang

seringkali diperdebatkan juga adalah apakah kepuasan konsumen itu bersifat

emosional atau rasional. Di satu sisi kepuasan konsumen dipandang sebagai

dibandingkan dengan ekspektasi kinerja sebelum pembelian. Di sisi lain kepuasan

dinilai sebagai respon efektif maupun sikap yang bervariasi.

Sebagai pedoman sederhana yang dapat dijadikan acuan, banyak literatur yang mendefinisikan kepuasan konsumen sebagai “perasaan senang atau kecewa yang didapatkan seseorang dari membandingkan atara kinerja (atau hasil) produk yang dipersepsikan dengan ekspektasinya”. Dengan demikian, apakah seorang konsumen puas atau tidak sangat tergantung pada kinerja produk (perceived

performance) dibandingkan ekspektasi konsumen bersangkutan dan apakah

konsumen menginterpretasikan adanya deviasi atau gap di antara kinerja dan

ekspektasi tersebut (Gambar 1). Apabila kinerja lebih rendah dari ekspektasi,

maka konsumen bersangkutan akan merasa tidak puas dan apabila kinerja sama

dengan ekspektasi, maka konsumen akan puas. Jika kinerja melampaui ekspektasi,

maka konsumen tersebut akan merasa sangat puas (Tim Marknesis 2009).

Gambar 1 : Skema kepuasan atau ketidak puasan pelanggan

kinerja harapan

Diskonfirmasi positif

konfirmasi Diskonfirmasi negatif

ketidakpuasan kepuasan delighted Proses

Menurut Simamora (2002) bank merupakan salah satu perusahaan yang

sangat berfokus pada pelayanan. Hal ini disebabkan produk yang dihasilkan

sebuah bank adalah berupa jasa dan bukan berbentuk barang . Mengingat

pentingnya menjaga kualitas pelayanan bank terhadap nasabahnya dalam rangka

menjawab tantangan dalam persaingan dewasa ini maka bank harus selalu mampu

mengukur sejauh mana kualitas pelayanan yang mereka berikan dalam upaya

pemenuhan kebutuhan nasabahnya dengan cara menganalisa tingkat kepuasan

nasabah terhadap kinerja pelayanan yang diberikan.

Pengukuran kepuasan nasabah sangat penting dalam memberikan gambaran

tentang kinerja perusahaan berdasarkan perspektif nasabah, mengidentifikasi dan

menindak lanjuti aspek-aspek yang membutuhkan perbaikan, serta mengantisipasi

setiap kemungkinana masalah yang akan muncul di masa depan.

Pada prinsipnya, kepuasan nasabah merupakan ukuran kinerja sebuah

organisasi dibandingkan dengan serangkaian tuntutan nasabah. Kepuasan nasabah

bukanlah konsep absolut, melainkan relatif atau tergantung pada apa yang

diharapkan nasabah. Kegiatan pengukuran kepuasan nasabah bisa menggunkan

sejumlah faktor, seperti ekspektasi, tingkat kepentingan, kinerja dan faktor ideal.

Kendati demikian, salah satu teknik sederhana pengukuran kepuasan nasabah

yang paling banyak digunakan adalah “importance performance analysis”, yakni

menggunakan importance ratings dan performance ratings. Dalam teknik ini,

kepuasan dinilai berdasarkan kinerja pada faktor-faktor yang dipersepsikan

penting oleh nasabah. Harapannya adalah kinerja organisasi sangat baik pada

aspek-aspek yang dinilai sangat pentng oleh nasabah.

Beberapa macam tujuan yang melandasi pengukuran kepuasan nasabah, di

antaranya adalah :

1. Mengidentifikasi tuntutan atau kebutuhan nasabah, yakni aspek-aspek yang

dinilai penting oleh nasabah dan mempengaruhi apakah nasabah merasa

puas atau tidak.

2. Menentukan tingkat kepuasan nasabah terhadap kinerja organisasi pada

3. Membandingkan tingkat kepuasan nasabah terhadap perusahaan dengan

tingkat kepuasan nasabah terhadap perusahaan lain, baik pesaing langsung

maupun tidak langsung.

4. Mengidentifikasi PFI (priorities for improvement) melalui analisa gap

antara skor tingkat kepentingan dan kepuasan.

5. Mengukur indeks kepuasan nasabah yang bisa menjadi indikator handal

dalam memantau kemajuan perkembangan dari waktu ke waktu.

Dengan membandingkan antara skor harapan dan skor kinerja, dapat

dilakukan analisis gap guna mengidentifikasi priorities for improvement, yaitu

bidang-bidang dengan potensi terbesar untuk penyempurnaan kepuasan nasabah.

Bila kinerja lebih rendah dibandingkan dengan harapan, maka perusahaan

kemungkinan menghadapi masalah. Semakin besar gap, semakin besar juga

masalahnya. Atribut yang paling kuat untuk dijadikan priorities for improvement

bukanlah atribut dengan tingkat kepuasan terendah, tetapi atribut yang memiliki

gap yang paling besar. Namun demikian, dalam memutuskan gap mana yang

paling serius dan harus segera dijadikan priorities for improvement perusahaan

perlu mempetimbangkan empat faktor utama :

1. Ukuran gap. Peningkatan kepuasan nasabah bisa dicapai secara lebih efektif

melalui improvement pada gap besar dibandingkan pada gap yang kecil.

2. Tingkat kepentingan atribut bagi pelanggan. Memperkecil gap pada atribut

yang menjadi prioritas utama nasabah cenderung bisa menghasilkan

peningkatan kepuasan pelanggan secara signifikan.

3. Tingkat kompleksitas, biaya dan waktu. Sebaiknya improvement dimulai

pada atribut yang relatif mudah direalisasikan, baru beralih ke atribut yang

lebih kompleks dan memakan waktu.

4. Kebijakan/peraturan. Dalam melakukan improvement sebaiknya memilih

atribut yang peningkatannya tidak bertentangan dengan kebijakan/peraturan.

Setelah priorities for improvement teridentifikasi, selanjutnya dilakukan

pengukuran kepuasan nasabah :

1. Customer satisfaction index (CSI)

Customer satisfaction index atau yang lebih dikenal dengan indeks kepuasan

kepuasan konsumen berdasarkan atribut-atribut tertentu. Atribut yang diukur

dapat berbeda untuk masing-masing industri, bahkan untuk masing-masing

perusahaan. Hal ini tergantung pada kebutuhan informasi yang ingin didapatkan

perusahaan terhadap konsumen.

2. Impotance Performance Analysist(IPA)

Salah satu alat analisis yang dapat digunakan untuk menganalisis kepuasan

konsumen terhadap kinerja perusahaan adalah dengan metode Importance

Performance Analysist (IPA). Metode ini merupakan suatu teknik penerapan yang

mudah untuk mengukur atribut dari tingkat kepentingan dan tingkat pelaksanaan

itu sendiri yang berguna untuk pengembangan program pemasaran yang efektif

(Umar 2000).

Pengukuran tingkat kepentingan dan pelaksanaan suatu atribut pelayanan di

suatu perusahaan dapat menggunakan skala likert. Skala likert yang digunakan

untuk mengukur tingkat kepentingan suatu atribut adalah sangat penting, penting,

cukup penting, tidak penting, dan sangat tidak penting dengan skor 5, 4, 3, 2, dan

1. Untuk skala likert yang digunakan dalam tingkat pelaksanaan atau kinerja suatu

atribut di perusahaan adalah sangat setuju, setuju, cukup setuju, tidak setuju, dan

sangat tidak setuju dengan skor 5, 4, 3,2 dan 1. Dalam metode IPA atribut-atribut

yang diteliti akan dipetakan ke dalam suatu Diagram Kartesius yang terbagi dalam

empat wilayah atau kuadran, yaitu prioritas utama (A), pertahankan prestasi (B),

berlebihan (C), dan prioritas rendah (D). Penentuan posisi suatu atribut ke dalam 4

wilayah tersebut tergantung pada nilai rata-rata atribut secara keseluruhan.

B. Transaksi Forex

Transaksi forex secara garis besar dapat dibagi berdasarkan tanggal valuta

(tanggal pelaksanaan penyelesaian transaksi/settlement date) yaitu; valuta spot,

valuta today, valuta tomorrow, valuta forward, dan SWAP (BNI 2000).

1. Valuta Spot

Valuta spot adalah transaksi forex di spot market dengan penyelesaian

transaksi 2 hari kerja setelah tanggal transaksi. Spot market adalah pasar valas

dalam jangka waktu 2 hari kerja, sedangkan kurs yang digunakan dalam transaksi

ini tersebut spot exchange rate.

Transaksi valuta spot adalah transaksi yang reguler digunakan pada

transaksi interbank dengan pertimbangan bahwa diperlukan waktu 2 hari kerja

untuk penyelesaian transaksi tersebut sehinggga transaksi bisa settle/terselesaikan

dengan baik. Hal ini mengingat bahwa transaksi interbank forex tidak mengenal

batasan lokasi transaksi, sehingga tidak tertutup kemungkinan transaksi jual/beli

USD/IDR oleh pelaku pasar Amerika meskipun pada saat itu di Indonesia telah

jam 12 malam (perbedaan waktu Indonesia dan Amerika +/- 12 jam).

2. Valuta Today

Valuta today adalah transaksi forex dengan penyelesaian transaksi pada hari

yang sama dengan tanggal transaksi. Sebagai contoh; apabila tanggal transaksi

adalah tanggal 3 November 2010, maka tanggal valuta today (=tanggal

penyelesaian transaksi) adalah tanggal 3 November 2010.

Transaksi valuta today biasanya dilakukan untuk mengcover likuiditas dan

bukan untuk diperdagangkan mengingat sangat terbatasnya waktu untuk

penyelesaian transaksi. Mengingat harga reguler yang ada di pasar adalah harga

untuk transaksi valuta spot, maka untuk mendapatkan harga-harga valuta Today

didapat dengan menggunakan perhitungan swap point/interest rate differential

dari harga spotnya.

3. Valuta Tom (Tomorrow)

Transaksi forex dengan penyelesaian transaksi 1 hari kerja setelah tanggal

transaksi disebut transaksi valuta tom. Sebagai contoh; apabila tanggal transaksi

adalah tanggal 3 November 2010, maka tanggal valuta tomnya (=tanggal

penyelesaian transaksi) adalah tanggal 4 November 2010, dengan catatan tidak

ada hari libur antara tanggal 1 dan 2 Februari untuk kedua negara mata uang yang

ditransaksikan. Apabila tanggal transaksi adalah tanggal 5 November 2010, maka

tanggal valuta tom (=tanggal penyelesaian transaksi) adalah tanggal 8 November

2010 karena hari Sabtu dan Minggu (tanggal 6 dan 7) bukan hari kerja.

Hampir sama dengan transaksi valuta today, transaksi valuta tom biasanya

dilakukan untuk mengcover likuiditas dan bukan untuk diperdagangkan

transaksi valuta tom juga didapat dengan memperhitungkan swap point dari harga

spot.

4. Valuta Forward / Outright

Transaksi foreign exchange dengan penyelesaian transaksi lebih dari 2 hari

kerja setelah tanggal transaksi disebut transaksi valuta forward. Sebagai contoh;

apabila tanggal transaksi adalah tanggal 3 November 2010, maka tanggal

penyelesaian transaksi adalah tanggal 8 Novemver 2010 atau lebih. Harga/kurs

transaksi valuta outright didapat dengan memperhitungkan swap/forward point

-nya dari harga spot.

Tujuan transaksi forward :

a) Hedging pembayaran impor

Hedging pembayaran Impor, yaitu untuk menghedge posisi kewajiban

pembayaran (atas barang yang dimpor) dalam valuta asing yang akan jatuh tempo

pada masa yang akan datang untuk menghindarai resiko perubahan/fluktuasi

exchange rate terutama apabila ada indikasi kurs cenderung naik.

b) Hedging penerimaan ekspor

Hedging export receiveable, yaitu untuk menghedge posisi penerimaan (atas

barang yang diekspor) dalam valuta asing yang akan jatuh tempo pada masa yang

akan datang untuk menghindari resiko perubahan / fluktuasi exchange rate

terutama apabila ada indikasi kurs cenderung turun.

c) Hedging pinjaman asing

Hedging pinjaman asing, yaitu apabila kita menerima pinjaman dalam

bentuk valuta asing dan dikonversi ke mata uang lokal maka kita bisa melakukan

hedge untuk mengcover pembayarannya di masa yang akan datang, terutama

apabila ada kecenderungan mata uang lokal cenderung terdepresiasi terhadap mata

uang asing tersebut.

d) Hedging penempatan dalam mata uang asing

Hedging penempatan dalam mata uang asing, yaitu apabila kita memberikan

pinjaman dalam bentuk valuta asing maka kita bisa melakukan hedge untuk

kecenderungan mata uang lokal cenderung terapresiasi terhadap mata uang asing

tersebut.

e) Mengatur likuiditas.

Yaitu apabila diperkirakan pada jangka waktu tertentu posisi likuiditas kita

short ataupun long, kita bisa mengcovernya terlebih dahulu sehingga cash flow

pada waktu tertentu (forward) tersebut telah tercover terlebih dahulu.

f) Trading.

Transaksi forward dapat pula digunakan untuk tujuan trading, yaitu

membeli terlebih dahulu dan kemudian menjualnya dengan harga yang lebih

tinggi apabila menurut perkiraan/pertimbangan kita kursnya akan cenderung naik

atau sebaliknya.

5. SWAP

Swap adalah transaksi „jual dan beli‟ atau „beli dan jual‟ yang dilaksanakan secara simultan antara 2 counterpart dimana tanggal penyerahan antara 2 transaksi

tersebut berbeda. Selisih Kurs/Exchange Rate antara 2 transaksi tersebut

ditentukan berdasarkan Swap Rate/Swap Point tertentu yang didapat dari

perhitungan Interest Rate Differensial sebagaimana yang digunakan dalam

menghitung rate Forward.

Transaksi swap sangat bermanfaat bagi perusahaan yang memiliki multi

currencies exposure untuk mengatur/mengelola cashflow tanpa perlu membentuk

suatu open posisi. Tujuan-tujuan transaksi swap antara lain :

a) Untuk memperpanjang atau memperpendek tanggal tajuh tempo posisi

foreign exchange.

Apabila suatu bank /perusahaan memiliki posisi transaksi foreign exchange yang

akan jatuh tempo, maka transaksi tersebut bisa diperpanjang ataupun diperpendek

dengan melakukan transaksi swap.

b) Memenuhi kebutuhan likuiditas

Apabila bank/perusahaan memiliki kebutuhan likuiditas valuta asing,

sementara dana yang dimilikinya dalam mata uang lokal/valuta asing lainnya dan

dibutuhkannya, yang bersangkutan dapat menggunakan alternatif men-swap-kan

dana yang dimilikinya.

c) Trading

Transaksi swap dapat pula digunakan untuk tujuan trading, yaitu membeli

terlebih dahulu dan kemudian menjualnya dengan harga yang lebih tinggi apabila

diperkirakan rate akan cenderung naik atau sebaliknya. Dalam hal ini yang

diperdagangkan adalah swap pointnya.

Pada prinsipnya perhitungan swap point merupakan interest rate differential

antara 2 mata uang yang diperdagangkan (Foreign Exchange & Money Market Practices in Indonesia‟s Financial Market, 2003).

Spot x (Int.Dom

–

Int.Reff) x Tenor

Swap Point = ---

36000

Catatan :

Refference Currency : adalah basis currency yang akan dinilai forward ratenya

dengan non refference currency.

Spot Rate (current rate) : adalah nilai tukar refference currency dengan non

refference currency saat ini yang terjadi di foreign exchange market.

Tenor : Jangka waktu kontrak yang dihitung jumlah harinya.

Interest Differential : Selisih antara interest rate refference currency dengan

interest rate non-refference currency pada tenor yang sama, baik di money market

domestik atau international.

Swap point terdiri dari :

Swap Premium : Bila interest rate suatu refference currency lebih rendah dari

interest rate non refference currency maka spot (current) exchange ratenya lebih

tingi dari forward exchange rate-nya.

Swap Discount : Bila interest rate suatu refference currency lebih tinggi dari

interest rate non refference currency maka spot (current) exchange rate-nya lebih

rendah dari forward exchange ratenya.

Bursa atau pasar valas diartikan sebagai suatu tempat atau wadah atau

sistem di mana perusahaan, perorangan dan bank dapat melakukan transaksi

penjualan atau penawaran atas valuta asing. Ilustrasi tentang terjadinya pembelian

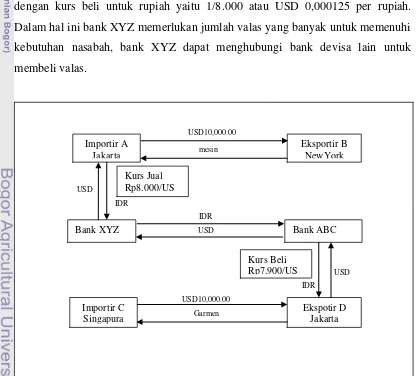

dan penjualan valas tersebut dapat dilihat pada Gambar 2.

Seorang importir A di Jakarta ingin mengimpor mesin dari seorang eksportir

B di New York seharga USD 10.000. Pembayaran harus dilakukan dengan USD,

sehingga importir di Jakarta harus datang ke bank devisa, misalnya bank XYZ

untuk membeli USD dengan mata uang rupiah. Dalam hal ini yang diartikan

dengan bank devisa adalah bank umum pemerintah dan swasta yang ditetapkan

atau diizinkan oleh pemerintah untuk menjual, membeli dan menyimpan, serta

menyelenggarakan lalu lintas pembayaran internasional atau luar negeri. Bila kurs

jual atau selling rate yang berlaku pada saat ini sebesar Rp 8.000/USD, maka

untuk mendapatkan USD 10.000.00 importir A harus membayar sebanyak

USD10.000 x Rp 8.000 = Rp 80.000.000 kepada bank XYZ.

Kurs yang berlaku ini disebut kurs jual yaitu Rp 8.000/USD yang akan sama

dengan kurs beli untuk rupiah yaitu 1/8.000 atau USD 0,000125 per rupiah.

Dalam hal ini bank XYZ memerlukan jumlah valas yang banyak untuk memenuhi

kebutuhan nasabah, bank XYZ dapat menghubungi bank devisa lain untuk

membeli valas.

USD10,000.00

mesin

USD

IDR

IDR USD

USD IDR

[image:33.595.99.515.355.731.2]USD10,000.00 Garmen

Gambar 2. Contoh Mekanisme Bursa Valas.

Importir A Jakarta

Eksportir B NewYork

Bank XYZ Bank ABC

Importir C Singapura

Ekspotir D Jakarta Kurs Beli

Rp7.900/US Kurs Jual

Sebaliknya eksportir garmen D di Jakarta, setelah menerima pembayaran

dari importer C di New York tentu akan menjual USD yang diterimanya kepada

bank dimana dia menjadi nasabah, untuk mendapatkan rupiah yang akan

digunakan untuk membayar berbagai keperluannya di dalam negeri. Bagi bank

ABC, tentunya memerlukan banyak rupiah untuk memenuhi kebutuhan

nasabahnya tersebut. Bank ABC dalam hal ini akan menjual USD kepada bank

XYZ untuk mendapatkan rupiah. Kurs yang berlaku ini, disebut sebagai kurs beli

yaitu Rp 7.900 per USD yang akan sama dengan kurs jual untuk rupiah yaitu

1/7.900 atau USD 0,000127 per rupiah.

Dari uraian mekanisme bursa valas di atas, dapat disimpulkan bahwa fungsi

bursa valas adalah sebagai berikut :

1. Menyelenggarakan transaksi internasional

2. Menyediakan fasilitas kredit jangka pendek untuk pembayaran internasional

3. Memberikan fasilitas hedging, yaitu tindakan pengusaha atau pedagang

valas untuk menghindari resiko kerugian atas fluktuasi kurs valas terhadap

aktivitas transaksi internasional.

Sejarah forex bermula dari masa yang sangat lampau. Bila ditelusuri,

transaksi forex bermula dari perdagangan komoditas, seperti emas, beras, dan

lain-lain. Untuk transaksi mata uang sendiri seperti sekarang ini, pasar tersebut telah

mengalami evolusi. Secara garis besar, evolusi pasar forex hingga seperti sekarang

ini dapat dibagi menjadi 4 tahap :

1. Periode Standar Emas.

2. Periode Masa Perang Dunia I.

3. Periode Bretton Woods.

4. Periode Nilai Tukar Mengambang.

Tetapi, secara garis besar, evolusi pasar forex terbagi menjadi 2 tahap yaitu

tahap periode nilai tukar tetap dan periode nilai tukar mengambang.

1. Sistim standar emas

Dibentuknya sistem keuangan berstandar emas pada 1875 menandai salah

diberlakukan, negara-negara dunia menggunakan emas dan perak sebagai alat

pembayaran internasional. Masalah utama dalam penggunaan emas dan perak ini

adalah nilainya yang dipengaruhi oleh external supply and demand. Sebagai

contoh, penemuan tambang emas baru akan menarik harga emas turun.

Ide dasar di balik standar emas adalah pemerintah masing-masing menjamin

pertukaran mata uang ke jumlah tertentu emas dan sebaliknya. Dengan kata lain,

mata uang akan didukung oleh emas (backed by gold). Sudah barang tentu,

akibatnya pemerintah membutuhkan cadangan emas yang cukup untuk memenuhi

permintaan pertukaran mata uang. Di akhir abad 19, seluruh negara ekonomi

utama telah menentukan nilai mata uang dalam ons emas. Perbedaan nilai ons

emas antara dua mata uang menjadi nilai tukar (exchange rate) bagi dua mata

uang tersebut. Hal ini menjadi alat standardisasi pertama mata uang dalam sejarah.

Standar emas mulai runtuh di awal Perang Dunia I. Sehubungan dengan

ketegangan politik dengan Jerman. Untuk mengimbangi Jerman,

kekuatan-kekuatan utama Eropa harus menyelesaikan proyek-proyek militer raksasa. Beban

finansial yang timbul akibat proyek-proyek ini sangatlah besar hingga tidak ada

cukup emas saat itu untuk menukar seluruh uang berlebih yang terus dicetak oleh

pemerintah. Meskipun standar emas sempat kembali setelah PD I, banyak negara

akhirnya mengabaikannya lagi saat pecah Perang Dunia II.

2. Sistem Bretton Woods.

Sebelum PD II berakhir, negara-negara sekutu melihat adanya kebutuhan

untuk memperbaiki sistem keuangan yang porak-poranda akibat dicampakkannya

sistem standar emas. Pada Juli 1944, lebih dari 700 perwakilan dari negara-negara

sekutu berkumpul di Bretton Woods, New Hampshire, dan menghasilkan apa

yang sekarang disebut Sistem Bretton Woods.Untuk memudahkan, Bretton Wood

membentuk sistem seperti berikut :

a. Metode nilai tukar tetap (Fixed Exchange Rate).

b. USD menggantikan standar emas dan menjadi mata uang cadangan utama.

c. Pembentukan 3 badan internasional untuk aktivitas ekonomi internasional;

IMF (International Monetery Fund), International Bank for Reconstruction

Salah satu fungsi utama Bretton Woods adalah USD menggantikan emas

sebagai standar utama pertukaran mata uang dunia. Lebih jauh lagi, USD menjadi

satu-satunya mata uang yang didukung oleh emas. Ini ternyata malah menjadi

alasan utama mengapa Bretton Woods akhirnya gagal. Awal tahun 1970-an,

cadangan emas Amerika sudah sangat menipis sehingga tidak bisa lagi menutupi

seluruh dollar yang disimpan di bank-bankasing. Akhirnya, 15Agustus 1971, US

mengumumkan kepada dunia bahwa tidak akan ada lagi pertukaran emas untuk

dollar. Ini menjadi tanda berakhirnya Bretton Woods. Meskipun Bretton Woods

tidak berlaku lagi, warisannya masih berlangsung hingga sekarang dalam dunia

ekonomi internasional. Warisan ini masih ada dalam bentuk 3 organisasi yg

dibentuk thn 1940an: IMF, the International Bank of Reconstruction and

Development (sekarang menjadi bagian dalam Bank Dunia), dan GTT,

pendahulunya World Trade Organization.

3. Sistem nilai tukar mengambang.

Setelah Bretton Woods runtuh, dunia akhirnya menerima penggunaaan nilai

tukar mengambang (floating rate) melalui Jamaica Agreement tahun 1976. Ini

artinya penggunaan standar emas akan dihilangkan permanen. Tapi, ini bukan

berarti bahwa para pemerintahan mengadopsi secara murni sistem floting yang

bebas. Kebanyakan pemerintah menerapkan salah satu dari tiga sistem tukar

berikut:

a. Dollarization.

Ini diterapkan apabila negara yang bersangkutan tidak bermasalah untuk

menggantikan mata uangnya dengan mata uang negara lain. Dollarization

biasanya membuat sebuah negara terlihat lebih stabil untuk tempat investasi, tapi

sisi lainnya adalah bank sentral negara yg bersangkutan tidak bisa lagi mencetak

uang dan membuat kebijakan keuangan. Contoh dollarization adalah penggunaan

USD di El Savador.

b. Pegged Rate.

Terjadi saat sebuah negara secara langsung menetapkan nilai tukarnya

terhadap mata uang asing sehingga negara itu punya stabilitas yang lebih

dibanding menggunakan normal float. Sebagai contoh, Cina menetapkan nilai

Kerugiannya adalah nilai mata uang bergantung pada kondisi eknomi mata uang

yg di-pegged. Contoh: Jika USD menguat terhadap semua mata uang lain, Yuan

juga akan menguat, yang mana mungkin tidak diinginkan oleh bank sentral Cina.

c. Managed Floating Rates.

Nilai tukar mata uang diperbolehkan berubah-ubah sesuai tekanan jual dan

beli. Tetapi, bank sentral boleh mengintervensi untuk menstabilkan fluktuasi nilai

tukar yg ekstrim. Contoh, Jika mata uang sebuah negara turun melampaui level yg “dapat diterima” pemerintah dapat menaikkan suku bunga.

C. Kurs Valas

Salah satu ciri era globalisasi yang menonjol saat ini yaitu adanya arus uang

dan modal dalam bentuk valas atau foreign currency antara berbagai pusat

keuangan dan berbagai negara yang semakin besar dan cepat, seakan-akan

mengalir tanpa mengenal kewarganegaraan pemiliknya dan tanpa batas wilayah

(borderless). Aliran valas yang besar dan cepat untuk memenuhi tuntutan

perdagangan, investasi dan spekulasi dari suatu tempat yang surplus ketempat

yang depisit dapat terjadi karena adanya beberapa faktor atau kondisi yang

berbeda sehingga berpengaruh dan menimbulkan perbedaan kurs valas atau forex

rate di masing-masing tempat.

Beberapa faktor atau kondisi yang berbeda dan mempengaruhi kurs valas

adalah; supply dan demandforeign currency, posisi balance of payment, tingkat

inflasi, tingkat bunga, tingkat income, pengawasan pemerintah dan ekspektasi,

spekulasi dan rumor (Hady 2008).

1. Supply dan demand

Valas atau forex sebagai benda ekonomi mempunyai permintaan dan

penawaran di pasar valas (forex market). Sumber-sumber penawaran atau supply

valas adalah; ekspor barang dan jasa yang menghasilkan valas atau forex dan

impor modal serta transfer valas lainnya dari luar negeri ke dalam negeri.

Sumber-sumber permintaan atau demand valas berasal dari impor barang dan jasa yang

Price D1 D2 S1 S2

E2

Rp.8.600/USD Rp.8.500/USD E Rp.8.400/USD E1

[image:38.595.140.437.92.256.2]

0 X1 X2 X3 QUsd

Gambar 3. Pengaruh Ekspor/Impor Terhadap Kurs Valas

Sesuai dengan teori mekanisme pasar, setiap perubahan permintaan dan

penawaran valas yang terjadi di pasar akan mempengaruhi nilai valasnya seperti

terlihat pada Gambar 3. Titik keseimbangan awal yang terjadi di pasar adalah

pada titik E.Bila ekspor barang/jasa dan capital impor naik, maka penawaran atau

supply valas bertambah, yang digambarkan oleh pergeseran garis S1 ke S2. Bila

kenaikan supply valas tersebut tidak diiringi oleh perubahan permintaan valas

maka akan terjadi penurunan kurs valas, dalam hal ini valas atau forex akan

terdepresiasi yang ditunjukan oleh titik E1.

Bila impor barang/jasa dan kapital ekspor naik maka demand valas

meningkat yang ditunjukkan oleh pergeseran garis D1 ke D2. Bila kenaikan

demand tersebut tidak dibarengi oleh kenaikan supply maka akan terjadi kenaikan

kurs valas, dalam hal ini valas atau forex akan terapresiasi yang ditunjukkan oleh

titik E2.

2. Posisi Neraca Pembayaran

Balance of Payment atau Neraca Pembayaran Internasional adalah suatu

catatan yang disusun secara sistematis tentang semua transaksi internasional yang

meliputi perdagangan, keuangan dan moneter antara penduduk suatu negara

dengan penduduk luar negeri untuk suatu priode waktu tertentu. Bagi kalangan

dunia bisnis, biasanya bagian yang lebih diperhatikan yaitu posisi saldo Neraca

Perdagangan (Balance of Trade), terutama sekali posisi saldo current account

menghasilkan posisi saldo perubahan cadangan devisa, yang mencerminkan posisi

saldo valas yang dimiliki oleh suatu negara untuk periode tahun bersangkutan.

Selanjutnya secara teoritis, posisi saldo neraca pembayaran ini dapat

mempengaruhi kurs valas karena alasan berikut :

a) Bila posisi saldo neraca pembayaran positif ini berarti supply valas lebih

besar dari pada demand,, dengan demikian kurs valas cenderung turun yang

berarti bahwa nilai domestic currency relatif menguat atau stabil.

b) Sebaliknya bila posisi Neraca Pembayaran Internasional suatu negara

negatif maka akan menimbulkan efek melemahnya domestic currency dan

kurs valas cenderung naik di bursa valas dan sering diikuti dengan isu

devaluasi.

3. Tingkat inflasi

Pergerakan tingkat inflasi di suatu negara akan mempengaruhi nilai mata

uang suatu negara terhadap mata uang negara asing. Diasumsikan inflasi di

Amerika meningkat cukup tinggi (misalnya mencapai 5%), sedangkan inflasi di

Indonesia relatif stabil (hanya 1%) dan barang-barang yang dijual di Indonesia

dan di Amerika relatif sama dan dapat saling mengsubstitusi. Dengan tingkat

inflasi yang demikian maka barang-barang di Amerika akan lebih mahal sehingga

impor Amerika dari Indonesia akan meningkat. Impor Amerika yang meningkat

ini akan mengakibatkan permintaan terhadap IDR meningkat pula.

Di lain pihak, kenaikan barang di Amerika akan mengurangi impor

Indonesia dari Amerika sehingga permintaan terhadap Amerika justru menurun.

Perkembangan tingkat inflasi tersebut akan mempengaruhi permintaan dan

penawaran valas atau forex, baik IDR maupun USD.

4. Tingkat bunga

Hampir sama dengan pengaruh tingkat inflasi, maka perkembangan atau

perubahan tingkat bunga dapat berpengaruh terhadap kurs valas. Sebagai contoh

guna menarik modal luar negeri, pemerintah Amerika meningkatkan suku

bunganya. Dengan meningkatnya suku bunga USD maka banyak investor yang

tertarik untuk menyimpan uangnya dalam mata uang USD yang mengakibatkan

kurva permintaan yang pada gilirannya akan membentuk harga keseimbangan

baru.

5. Tingkat pendapatan

Faktor lain yang dapat mempengaruhi kurs valas adalah pertumbuhan

tingkat pendapatan di suatu negara. Seandainya kenaikan pendapatan masyarakat

di Indonesia tinggi sedangkan kenaikan jumlah barang yang tersedia relatif kecil,

tentu impor barang akan meningkat. Peningkatan impor ini akan membawa efek

kepada peningkatan demand valas yang pada gilirannya akana mempengaruhi

kurs valas.

6. Kebijaksanaan pemerintah

Faktor kebijaksanaan pemerintah yang biasanya dijalankan dalam berbagai

bentuk kebijakan moneter, fiskal dan perdagangan luar negeri untuk tujuan

tertentu mempunyai pengaruh terhadap kurs valas. Misalnya; pengawasan

lalu-lintas devisa, peningkatan trade barrier, pengetatan uang beredar, penaikan

tingkat bunga dan sebagainya. Kebijaksanaan pemerintah tersebut pada umumnya

akan berpengaruh terhadap penawaran dan permintaan valas yang pada gilirannya

berpengaruh terhadap kurs valas.

7. Ekspektasi dan spekulasi/rumor

Adanya harapan bahwa tingkat inflasi atau defisit BOT USA akan menurun

atau sebaliknya juga dapat mempengaruhi kurs valas. Adanya spekulasi atau

rumor devaluasi karena defisit current account yang besar juga berpengaruh

terhadap kurs valas. Pada dasarnya ekspektasi dan spekulasi yang timbul di

masyarakat tersebut akan mempengaruhi permintaan dan penawaran valas yang

akhirnya akan mempengaruhi kurs valas. Demikian juga halnya dengan adanya

rumor, misalnya sakitnya presiden atau menteri keuangan dapat mempengaruhi

sentimen dan ekspektasi masyarakat sehingga mempengaruhi permintaan dan

BAB III

METODOLOGI PENELITIAN

A. Tempat dan Waktu

Kegiatan dilakukan di Divisi Tresuri Bank XYZ dari bulan Januari - April

2011. Pengambilan data dilakukan di beberapa wilayah pemasaran yaitu di

wilayah Jakarta, Surabaya, Medan dan Palembang.

B. Pengumpulan Data

Jenis data yang dipergunakan adalah :

1. Data primer, yaitu data yang diperoleh/dikumpulkan langsung oleh peneliti.

2. Data sekunder, yaitu data yang diperoleh/dikumpulkan melalui pihak kedua.

Sumber data yang dipergunakan yaitu :

1. Studi Pustaka.

Kegiatan ini dilakukan untuk mengumpulkan data sekunder dari tesis,

disertasi, buletin, laporan dan jurnal penelitian yang berhubungan dengan

permasalahan yang diteliti.

2. Survei Lapangan.

Kegiatan ini dilakukan untuk mendapatkan data primer dengan cara

melakukan pengamatan secara langsung pada divisi tresuri bank XYZ dan

penyebaran kuesioner kepada nasabah.

Dalam penelitian ini yang menjadi populasi penelitian adalah seluruh

nasabah divisi tresuri. Jumlah nasabah yang akan dijadikan responden penelitian

dihitung berdasarkan perhitungan dengan rumus Slovin (Umar, 2000).

N n = ---

1 + (N x e2)

400

n = --- 1+(400 x 0,12)

Keterangan :

n = jumlah sampel

N = jumlah populasi

e = persentase kelonggaran kesalahan (10%)

Selanjutnya setelah jumlah responden dihitung, maka responden tersebut

akan diambil secara random dari setiap daerah yang dipilih menjadi sampel yaitu;

Surabaya, Medan, Palembang dan Jakarta. Agar nasabah forex mendapatkan

kesempatan yang sama untuk dipilih menjadi responden dan setiap daerah

terwakili secara proporsional, maka dalam penentuan responden digunakan

metode Proportionate Stratified Random Sampling dengan rumus :

Ni

ni = --- x n

N

ni = Jumlah sampel menurut stratum

n = Jumlah sampel seluruhnya

Ni = Jumlah populasi menurut stratum

N = Jumlah populasi seluruhnya

Tabel 2. Jumlah Sampel Menurut Stratum

Lokasi Ni ni

Surabaya 130 26

Medan 70 14

Palembang 50 10

Jakarta 150 30

Total 400 80

C. Metode Kerja

1. Skala Pengukuran

Pada penelitian ini, karena yang akan diukur adalah sikap, pendapat dan persepsi

seseorang tentang sebuah fenomena sosial maka digunakan Skala Likert

dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan

sebagai titik tolak untuk menyusun item-item instrumen yang berupa pertanyaan

atau pernyataan. Skala Likert adalah suatu skala psikometrik yang umum

digunakan dalam kuesioner, dan merupakan skala yang paling banyak digunakan

dalam riset berupa survei. Sewaktu menanggapi pertanyaan dalam skala Likert,

responden menentukan tingkat persetujuan mereka terhadap suatu pernyataan

dengan memilih salah satu dari pilihan yang tersedia. Biasanya disediakan lima

pilihan skala ; Sangat tidak setuju, Tidak setuju, Netral, Setuju, Sangat setuju.

Selain pilihan dengan lima skala seperti contoh di atas, kadang digunakan

juga skala dengan tujuh atau sembilan tingkat. Suatu studi empiris menemukan

bahwa beberapa karakteristik statistik hasil kuesioner dengan berbagai jumlah

pilihan tersebut ternyata sangat mirip. Skala Likert merupakan metode skala

bipolar yang mengukur baik tanggapan positif ataupun negatif terhadap suatu

pernyataan. Empat skala pilihan juga kadang digunakan untuk kuesioner skala

Likert yang memaksa orang memilih salah satu kutub karena pilihan "netral" tak

tersedia.

Untuk kepraktisan dan menghindari bias dalam pengisian kuesioner, dalam

penelitian ini akan menggunakan 5 skala gradasi dari setiap variabel mulai dari

sangat positif sampai dengan sangat negatif yaitu : sangat baik, baik, cukup baik,

buruk dan sangat buruk atau sangat puas, puas, cukup puas, tidak puas dan sangat

tidak puas (Tabel 3).

Tabel 3. Skor Untuk Penilaian Kualitas Pelayanan dan Harapan Nasabah.

Kualitas Pelayanan skor Harapan nasabah skor

Sangat baik 5 Sangat Puas 5

baik 4 Puas 4

Cukup baik 3 Cukup puas 3

Buruk 2 Tidak puas 2

Sangat buruk 1 Sangat tidak puas 1

2. Pengujian Validitas dan Reliabilitas Instrumen.

Menurut Arikunto (2002) sebuah instrumen penelitian yang baik harus

memenuhi dua persyaratan penting yaitu valid dan reliabel. Dalam penelitian ini

uji validitas dan reliabilitas dilakukan terhadap instrumen mengenai kepuasan

nasabah.

Suatu hasil penelitian dapat dikatakan valid dan reliabel, apabila penelitian

tersebut didasarkan pada data yang diperoleh dari instrumen pengukuran yang

valid dan reliabel juga. Dengan demikian dalam penelitian ini akan dilakukan

pengujian terhadap validitas dan reliabilitas instrumen.

a) Pengujian validitas instrumen

Dalam pengujian validitas instrumen digunakan analisis item, yaitu

menkorelasikan skor tiap butir instrumen dengan skor total yang merupakan

jumlah semua skor butir. Korelasi yang digunakan dalam pengujian ini adalah

korelasi pearson product moment dengan rumus (Sugiyono 2009) :

∑xy

r

xy = --- (∑x2) (∑y2)

Dimana :

r

xy : Korelasi antara variable x dan yx : (X - X ) (X : Nilai yang diberikan te