i

THE INFLUENCE CAMELS RATINGS TOWARD STOCK RETURN OF BANKING INDUSTRY ON INDONESIA STOCK EXCHANGE

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi ManajemenUniversitas Muhammadiyah

Yogyakarta

Oleh :

Rohyatin Isnaeni

20120410177

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

THE INFLUENCE CAMELS RATINGS TOWARD STOCK RETURN OF BANKING INDUSTRY ON INDONESIA STOCK EXCHANGE

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi ManajemenUniversitas Muhammadiyah

Yogyakarta

Oleh :

Rohyatin Isnaeni

20120410177

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii Nomor Mahasiswa : 20120410177

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH CAMELS

TERHADAP RETURN SAHAM PADA INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA ”tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Juli 2016

iii

“Sesungguhnya sesudah kesulitan ada kemudahan”

(Q.S Al- Insyirah: 6)

“Pengetahuan tidaklah cukup; kita harus mengamalkannya. Niat tidaklah cukup; kita harus melakukannya

(Johann Wolfgang Von Goethe)

“Berusahalah untuk tidak menjadi manusia yang berhasil tapi berusahalah menjadi manusia yang berguna

(Albert Einstein)

“Hidup itu indah kalau kita bisa memberi apa yang kita dapat dan apa yang kita punya”

Skripsi ini ku persembahkan kepada:

1. Ibuku Tercinta 2. alm. Ayahku 3. alm. Kakakku

4. Semua Dosen dan Guru-ku 5. Almamaterku

iv

rahmat dan hidayah-Nya sehingga saya dapat menyelesaikan penyusunan skripsi dengan judul “Pengaruh CAMELS terhadap Return Saham pada Industri Perbankan di Bursa Efek Indonesia (BEI)” yang disusun sebagai syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Skripsi ini tidak dapat terselesaikan dengan baik tanpa dukungan dan bantuan dari berbagai pihak karena itu penulis ingin menyampaikan terima kasih atas dukungan dan bantuan sehingga terselesaikannya skripsi ini, kepada:

1. Bapak Dr. Nano Prawoto, S.E., M.Si. selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

2. Ibu Retno Widowati PA., M.Si., Ph,D. Sebagai Ketua Jurusan Manajemen Universitas Muhammadiyah Yogyakarta yang telah memberikan petunjuk bimbingan dan kemudahan selama penulisan laporan.

v

5. Ibuku tersayang, Ibu Surti Tati terima kasih banyak atas kasih sayang, perhatian, dukungan, kesabaran serta setiap doa yang tercurah untuk penulis. 6. Ayahku, alm. Ponijo terima kasih atas semuanya.

7. Kakakku tersayang alm. Eko Budi Prasetyo yang telah memberikan doa, semangat dan dukungannya.

8. Teman-teman Manajemen angkatan 2012 khususnya Manajemen kelas E yang telah memberikan perhatian, semangat dan motivasi kepada penulis. 9. Seluruh teman-teman yang tidak dapat disebutkan satu-persatu. Terima kasih

atas segala doa, bantuan dan dukungannya.

Penulis menyadari bahwa masih banyak kekurangan dan kelemahan dalam penyusunan skripsi ini, maka penulis mengharap saran dan kritik yang membangun guna penyempurnaan penulisan. Akhir kata penulis berharap agar skripsi ini dapat memberikan manfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Yogyakarta, 27 Juli 2016

vi

HALAMAN PENGESAHAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN DOSEN PENGUJI... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 4

C. Tujuan Penelitian ... 5

vii

1. Investasi ... 7

2. Return Saham ... 9

3. Kinerja Keuangan Bank ... 10

4. Laporan Keuangan Bank ... 11

5. Penilaian terhadap Faktor-faktor CAMELS ... 20

B. Hasil Penelitian Terdahulu ... 25

C. Hipotesis ... 28

D. Model Penelitian ... 34

BAB III METODE PENELITIAN ... 36

A. Obyek/ Subyek Penelitian ... 36

B. Jenis Data ... 36

C. Teknik Pengambilan Sampel ... 36

D. Teknik Pengumpulan Data ... 36

E. Definisi Operasional Variabel Penelitian ... 37

F. Uji Kualitas Instrumen dan Data... 39

viii

5. Pengujian Hipotesis... 44

BAB IV HASIL PENELITIAN DAN PEBAHASAN ... . 47

A. Gambaran Umum Obyek / Subyek Penelitian ... 47

B. Uji Kualitas Instrumen dan Data ... 48

1. Analisis Statistik Deskriptif ... 48

2. Analisis Regresi Linier Berganda ... 50

C.Hasil Penelitian(Uji Hipotesis)... 53

3. Uji Asumsi Klasik ... 53

a. Uji Normalitas ... 53

b. Uji Multikoleniaritas ... 55

c. Uji Autokorelasi ... 56

d. Uji Heteroskedastisitas ... 58

4. Uji Koefisien Determinasi (R2) ... 59

5. PengujianHipotesis ... 59

a. Uji Statistik t (Parsial) ... 59

b. Uji Statistik F (Simultan) ... 63

ix DAFTAR PUSTAKA

x

4.1 Prosedur Pemilihan Sampel ... 48

4.2 Statistik Deskriptif Variabel Penelitian ... 49

4.3 Analisis Regresi Linear Berganda ... 51

4.4 Hasil Uji Normalitas ... 54

4.5 Hasil Uji Normalitas setelah Outlier ... 54

4.6 Hasil Uji Multikolinearitas ... 55

4.7 Hasil Uji Autokorelasi ... 56

4.8 Keputusan Autokorelasi ... 57

4.9 Hasil Uji Heteroskedastisitas ... 58

4.10 Hasil Koefisien Determinasi ... 59

4.11 Hasil Koefisien Regresi dan Uji Nilai t ... 60

xi

DAFTAR GAMBAR

Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi yang menjadi obyek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2010-2013. Sampel penelitian diambil secara purposive sampling dengan kriteria yaitu perusahaan perbankan yang menghasilkan laba pada periode 2010-2013, perusahaan perbankan yang memiliki informasi harga saham tahun sebelumnya untuk masing-masing tahun pada periode 2010-2013, perusahaan perbankan yang membagikan return pada periode 2010-2013. Terdapat 93 sampel yang digunakan sebagai sampel dalam penelitian ini.

Berdasarkan hasil uji regresi linear berganda diperoleh hasil penelitian secara parsial bahwa CAR, BOPO dan LDR berpengaruh signifikan terhadap return saham. Sedangkan NPL dan NPM tidak berpengaruh signifikan terhadap return saham.

based on CAMEL method measured by Capital Adequate Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Operating expenses to operating income, and Loan to Deposit Ratio (LDR) toward stock return of banking company listed on Indonesia Stock Exchange.

The population objects of this research are banking companies listed on Indonesia Stock Exchange on the period of 2010-2013. The sample of the research is taken by purposive sampling under certain criteria, which are; banking companies which successfully gain profit during the period of 2010-2013, possess information on its stock price from the previous years during the period of 2010-2013 respectively, share its stock return during the period of 2010-2013. There are 93 samples used in this research.

Based on Multiple Linear Regression Test, the research partially indicated that CAR, Operating expenses to operating income and LDR give significant influence toward Stock return. Whilst, NPL and NPM do not give significant influence toward Stock return.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Setiap perusahaan yang didirikan tentunya mempunyai tujuan yang ingin dicapai, yang diantaranya menghasilkan keuntungan, menciptakan perusahaan yang berkembang dan sehat. Sehat tidaknya suatu perusahaan dapat dilihat dari bagaimana kinerja perusahaan tersebut. Perusahaan dengan kinerja yang baik mampu meraih kepercayaan masyarakat terhadap perusahaan itu sendiri atau sistem perusahaan secara keseluruhan yang pada akhirnya akan berdampak pada laba yang diperoleh perusahaan tersebut.

(Jogiyanto, 2008), sehingga perusahaan berusaha untuk menjaga dan memperbaiki kinerjanya yang dapat mempengaruhi return saham agar portofolio saham yang diinvestasikan meningkat.

Industri perbankan memegang peranan penting bagi pembangunan ekonomi sebagai perantara keuangan (financial intermediary) antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana sesuai dengan Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Tingkat kesehatan bank adalah penilaian atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai dengan standar Bank Indonesia (Riyadi, 2004). Penilaian kesehatan tersebut akan berpengaruh terhadap kemampuan bank, loyalitas nasabah terhadap bank yang bersangkutan, serta akan berpengaruh terhadap minat investor untuk menginvestasikan dananya pada bank yang bersangkutan. Alat untuk mengukur kesehatan bank adalah dengan melakukan analisis terhadap faktor CAMELS. Hal ini sesuai dengan PBI Nomor 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum yang menjelaskan bahwa Penilaian Tingkat Kesehatan Bank mencakup penilaian terhadap faktor-faktor seperti Permodalan (Capital), Kualitas Aset (Asset Quality), Manajemen (Management), Rentabilitas (Earning), serta Likuiditas (Liquidity)

keyakinan kepada investor untuk berinvestasi, dan semakin banyaknya investor yang tertarik dan berinvestasi pada saham suatu bank akan berdampak pada harga saham bank tersebut. Bagi investor, meningkatnya harga saham akan berpengaruh pula pada tingkat return nya. Berdasarkan uraian tersebut maka peneliti tertarik unutk melakukan penelitian yang berjudul : “Pengaruh CAMELS terhadap return Saham pada Industri

Perbankan di Bursa Efek Indonesia”.

Penelitian ini merupakan penelitian pengembangan yang sebelumnya telah dilakukan oleh Sinaga (2011). Perbedaan penelitian ini yaitu mengganti tahun pengamatan menjadi tahun 2010 – 2013. Pada penelitian sebelumnya menggunakan periode amatan tahun 2007-2011.

A. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang diuraikan diatas, maka dapat dikemukakan rumusan masalah penelitian sebagai berikut :

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap return saham pada industri perbankan yang terdaftar di Bursa Efek Indonesia?

2. Apakah Non Performing loan (NPL) berpengaruh negatif dan signifikan terhadap return saham pada industri perbankan yang terdaftar di Bursa Efek Indonesia?

4. Apakah Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan signifikan terhadap return saham pada industri perbankan yang terdaftar di Bursa Efek Indonesia?

5. Apakah Loan to Deposit Ratio (LDR) berpengaruh positif dan signifikan terhadap return saham pada industri perbankan yang terdaftar di Bursa Efek Indonesia?

B. Tujuan Penelitian

Sesuai dengan permasalahan yang dihadapi, maka penelitian ini bertujuan untuk :

1. Menguji pengaruh Capital Adequacy Ratio (CAR) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Menguji pengaruh Non Performing loan (NPL) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Menguji apakah Net Profit Margin (NPM) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

5. Menguji apakah Loan to Deposit Ratio (LDR) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

C. Manfaat Penelitian

1. Di Bidang Teori

Memperdalam ilmu manajemen keuangan khususnya tentang penilaian kesehatan perbankan dan bagaimana rasio-rasio yang mewakili penilaian tersebut mempengaruhi return saham.

2. Di Bidang Praktik a. Bagi Investor

Dapat menjadi bahan pertimbangan agar investor memperoleh return secara optimal.

b. Bagi Bank

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi dunia perbankan dalam melakukan operasinya agar selalu melakukan prinsip kehati-hatian sehingga kinerjanya akan dianggap sehat oleh Bank Indonesia pada khususnya dan masyarakat pada umumnya.

3. Di bidang Peneliti

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Investasi

a. Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang (Tandelilin, 2010). Investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu (Jogiyanto, 2008).

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan lain (Jogiyanto, 2008).

b. Dasar Keputusan Investasi

1) Return. Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks manajemen investasi tingkat keuntungan investasi disebut sebagai return. harapan investor dari investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi (Tandelilin, 2010). 2) Risiko. Risiko bisa diartikan sebagai kemungkinan return aktual

yang berbeda dengan return harapan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimum yang diharapkan. Return minimum yang diharapkan seringkali disebut sebagai return yang disyaratkan. Investor yang lebih berani memilih risiko investasi yang lebih tinggi, akan diikuti oleh harapan tingkat return yang tinggi pula. Demikian pula sebaliknya, investor yang tidak mau menanggung risiko yang terlalu tinggi, tentunya tidak akan bisa mengharapkan tingkat return yang terlalu tinggi (Tandelilin, 2010).

2. Return Saham

Dalam konteks manajemen investasi return merupakan imbalan yang diperoleh dari investasi (Halim, 2003). Komponen return meliputi:

a. Capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Dengan kata lain, Capital gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas (Tandelilin, 2010).

b. Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik. Untuk saham, yield adalah persentase dividen terhadap harga saham periode sebelumnya. Untuk obligasi, yield adalah prosentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang.

ekspektasi (expected return) dan risiko di masa datang (Jogiyanto, 2008).

b. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi (Jogiyanto, 2008). 3. Kinerja Keuangan Bank

Kinerja badan usaha merupakan satu hal yang sangat penting karena kinerja merupakan cermin kemampuan badan usaha mengelola sumber daya yang ada. Sebagai suatu badan usaha, bank sangat berkepentingan untuk mencapai kinerja yang baik agar kepercayaan masyarakat (nasabah) semakin meningkat (Samsudin dan Mukhyi, 2008). Kinerja bank dapat diukur dengan menganalisa laporan keuangan. Dalam analisa laporan keuangan tersebut, kinerja keuangan periode terdahulu dijadikan dasar untuk memprediksi posisi keuangan dan kinerja di masa datang.

Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan suatu perusahaan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan. Dengan mengadakan perbandingan kinerja perusahaan terhadap standar yang ditetapkan atau dengan periode-periode sebelumnya, maka akan daat diketahui apakah perusahaan mengalami kemajuan atau sebaliknya yaitu kemunduran (Lestari dan Sugiharto, 2007).

4. Laporan Keuangan Bank

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan, yang dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan pemilik perusahaan kepadanya dan juga untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan (Baridwan, 2000).

keuangan dengan bentuk dan cakupan yang terdiri dari (Siamat, 2005) :

1) Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun. Laporan keuangan tahunan bank yaitu laporan keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan wajib diaudit oleh Akuntan Publik.

2) Laporan Keuangan Publikasi Triwulanan

Laporan keuangan publikasi triwulanan adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulanan. 3) Laporan Keuangan Publikasi Bulanan

Laporan keuangan publikasi bulanan adalah laporan keuangan yang disusun berdasarkan laporan keuangan bank umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan (Siamat, 2005).

4) Laporan Keuangan Konsolidasi

Laporan keuangan merupakan salah satu media informasi yang dapat memberikan gambaran mengenai kesehatan perbankan. Informasi tentang kesehatan bank dapat dilihat dan diukur melalui laporan keuangan dengan cara menganalisis laporan keuangan tersebut. Analisis CAMELS merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan perilaku bank serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi bank yang akan diterapkan dan untuk keberhasilan pengelolaan bank. Penilaian kesehatan didasarkan pada posisi laba atau rugi dalam suatu periode (Kasmir, 2004).

b. Elemen-elemen Laporan Keuangan Bank

dalam PSAK No. 31(Revisi 2000), yaitu (Bastian dan Suhardjono, 2006) :

1) Neraca

Neraca merupakan salah satu elemen laporan keuangan yang menggambarkan posisi keuangan satu perusahaan pada suatu saat tertentu. komponen neraca terdiri atas aktiva, kewajiban, dan modal. Di dalam penyajiannya, bank harus menyajikan aktiva dan kewajiban dalam neraca berdasarkan karakteristiknya, dan disusun berdasarkan urutan likuiditasnya (Bastian dan Suhardjono, 2006). Aktiva terdiri atas kas, Giro pada Bank Indonesia, Giro pada Bank lain, penempatan pada Bank lain, efek-efek, efek yang dibeli dengan janji jual kembali, tagihan Derivatif, kredit, tagihan Akseptasi, penyertaan saham, aktiva tetap, dan aktiva lain-lain. Kewajiban terdiri atas kewajiban segera, simpanan, simpanan dari Bank lain, efek-efek yang dijual dengan janji beli kembali, kewajiban Derivatif, kewajiban Akseptasi, surat berharga yang diterbitkan, pinjaman diterima, estimasi kerugian komitmen dan kontinjensi, kewajiban lain-lain, pinjaman Subordinasi. Ekuitas terdiri atas modal disetor, tambahan modal disetor, dan saldo laba(rugi).

2) Laporan Laba Rugi

perusahaan dalam jangka waktu/periode tertentu. Komponen laporan laba rugi terdiri atas pendapatan dan beban. Di dalam penyajiannya, bank harus menyajikan laporan laba rugi dengan mengelompokkan pendapatan dan beban menurut karakteristiknya, dan disusun dalam bentuk berjenjang (multiple step), yang menggambarkan pendapatan atau beban yang bersal dari kegiatan utama bank dan kegiatan lain, atau dengan kata lain laporan laba rugi harus membedakan antara pendapatan dan beban yang berasal dari kegiatan operasional dan non-operasional (Bastian dan Suhardjono, 2006). Urutan penyajian laporan laba rugi adalah: pendapatan buga, beban bunga, pendapatan provisi dan komisi, beban provisi dan komisi, keuntungan atau kerugian penjualan efek, keuntungan atau kerugian investasi efek, keuntungan atau kerugian transaksi valuta asing, pendapatan dividen, pendapatan operasional lainnya, beban penyisihan kerugian kredit dan aktiva produktif lainnya, beban administrasi umum, dan beban operasional lain.

dianut dan harus diungkapkan dalam laporan keuangan (Bastian dan Suhardjono, 2006).

4) Laporan Arus Kas

Laporan arus kas (cash flow statement) disusun untuk menunjukkan perubahan kas selama satu periode, dan memberikan penjelasan tentang alasan perubahan tersebut dengan menunjukkan dari mana sumber penerimaan kas, dan untuk apa penggunaannya. Laporan arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara dengan kas, dan menilai kebutuhan perusahaan untuk menggunakan kas tersebut. Jadi dengan demikian komponen utama laporan arus kas adalah sumber-sumber penerimaan kas dan penggunaan-penggunaan kas (Bastian dan Suhardjono, 2006). 5) Catatan atas Laporan Keuangan

a) Analisis jatuh tempo aktiva dan kewajiban bank diharuskan menungungkapkan analisis aktiva dan kewajiban menurut kelompok jatuh temponya. Berdasarkan periode yang tersisa, terhitung sejak neraca sampai dengan tanggal jatuh tempo. b) Komitmen, kontinjensi, dan unsur-unsur di luar neraca bank

harus mengungkapkan karakteristik dan jumlah komitmen untuk menerima dan memberikan kredit yang tidak bisa dibatalkan oleh bank tanpa menimbulkan sanksi atau beban yang signifikan pada pihak bank, karakteristik dan jumlah komitmen atas penerbitan L/C yang tidak dapat dibatalkan yang masih berjalan, dan fasilitas penerbitan efek atau komitmen lainnya, serta karakteristik dan jumlah substitusi kredit langsung dan transaksi tertentu, dan sebagainya.

c) Konsentrasi aktiva, kewajiban, dan unsur-unsur di luar neraca bank diharuskan mengungkapkan konsentrasi yang signifikan dari aktiva, kewajiban, dan unsur-unsur di luar neraca. Pengungkapan tersebut dapat berdasarkan daerah, kelompok nasabah atau industri, atau konsentrasi risiko lainnya. Bank juga diharuskan mengungkapkan risiko mata uang asing yang signifikan.

d) Perkreditan

yang diberikan kepada pihak yang mempunyai hubungan istimewa, porsi yang dibiayai dalam kredit bersama, jumlah kredit yang telah direstrukturisasi, klasifikasi kredit menurut jangka waktu, dan sebagainya.

e) Aktiva yang dijaminkan

Bank diharuskan mengungkapkan jumlah keseluruhan kewajiban yang dijamin, karakteristik, dan nilai aktiva yang dijadikan jaminan.

f) Instrumen derivatif

Bank diharuskan mengungkapkan hal-hal yang berkaitan dengan instrument derivatif, baik berupa tagihan derivatif maupun kewajiban derivatif.

g) Kegiatan wali amanat (trustee)

Bank diharuskan mengungkapkan gambaran mengenai kegiatan wali amanat. Apabila bank bertindak sebagai wali amanat, karena risiko kewajiban mungkin timbul apabila bank gagal dalam kegiatan amanatnya.

h) Pengungkapan tambahan untuk pos tertentu.

6) Pihak-pihak yang Berkepentingan terhadap Laporan Keuangan ( Munawir,2012) :

1) Pemilik Perusahaan. Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan perusahaan, terutama perusahaan-perusahaan yang pimpinannya diserahkan kepada orang lain seperti perseroan, karena dengan laporan tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manajer dalam memimpin perusahaannya dan kesuksesan seorang manajer biasanya dinilai dengan laba yang diperoleh perusahaan (Munawir, 2012).

2) Manajer atau Pimpinan Perusahaan. Dengan mengetahui posisi keuangan perusahaan periode yang lalu, maka akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan yang lebih tepat. Tetapi yang terpenting bagi manajemen adalah bahwa laporan keuangan tersebut merupakan alat untuk mempertanggungjawabkan kepada para pemilik perusahaan atas kepercayaan yang telah diberikan kepadanya (Munawir, 2012).

menanamkan modalnya. Mereka ini berkepentingan terhadap prospek keuntungan di masa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut. Dari hasil analisa laporan keuangan tersebut, para investor, kreditur dan bankers akan dapat menentukan langkah-langkah yang harus ditempuhnya (Munawir, 2012).

4) Pemerintah. Pemerintah dimana perusahaan tersebut berdomisili sangat berkepentingan dengan laporan keuangan perusahaan tersebut, disamping untuk menentukan besarnya pajak yang ditanggung perusahaan, juga sangat diperlukan oleh Biro Pusat Statistik, Dinas Perindustrian, Perdagangan, dan Tenaga Kerja untuk dasar perencanaan pemerintah (Munawir, 2012).

5. Penilaian terhadap Faktor-faktor CAMELS

oleh bank, maka Bank Indonesia menambahkan faktor penilaian tingkat kesehatan perbankan dengan mengantisipasi risiko yang akan ditanggung oleh bank. Atas dasar tersebut Bank Indonesia sebagai lembaga yang bertugas mengawasi dan menilai perbankan di Indonesia mengeluarkan Peraturan Bank Indonesia No.6/10/PBI/2004 tanggal 12 April 2004 yang berisi tentang panduan dalam menilai tingkat kesehatan bank. Dalam peraturan ini, untuk menilai tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

a. Permodalan ( Capital )

Permodalan bagi bank sebagaimana perusahaan pada umumnya selain berfungsi sebagai sumber utama pembiayaan terhadap kegiatan operasinalnya juga berperan sebagai penyangga terhadap kemungkinan terjadinya kerugian. Modal yang dimiliki oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko usaha yang dihadapi oleh bank. Rasio kecukupan modal merupakan rasio yang bertujuan untuk memastikan bahwa bank dapat menyerap kerugian yang timbul dari aktivitas yang dilakukannya. Permodalan bank yang cukup atau banyak sangat penting karena modal bank dimaksudkan untuk memperlancar operasional sebuah bank (Siamat, 2001).

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, yang dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai akan meningkatkan volume kredit perbankan.

Dendawijiaya (2009) mengungkapkan bahwa, CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank.

Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang berisiko.

CAR =

T R T R

b. Kualitas Aset (Asset Quality)

kolektabilitas kredit dibagi menjadi 5 kategori yaitu kredit lancar, kredit dengan perhatian khusus, kredit kurang lancar, kredit diragukan dan kredit macet. Kredit bermasalah merupakan kredit-kredit kategori kolektabilitasnya masuk dalam kriteria kredit-kredit Kurang Lancar (KL), kredit Diragukan (D), dan kredit Macet (M) (Dendawijaya, 2009).

Kredit bermasalah dapat diukur dari tingkat rasio Non Performing Loan (NPL). Rasio NPL merupakan perbandingan antara kredit bermasalah terhadap total kredit. Rasio ini mengindikasikan bahwa semakin tinggi rasio NPL menunjukkan semakin buruk kualitas kreditnya (Taswan, 2010).

NPL = T T

c. Manajemen (Management)

Net Profit Margin merupakan perbandingan antara laba setelah pajak (EAT) dengan penjualan. Net Profit Margin termasuk dalam salah satu rasio profitabilitas. Rasio ini digunakan untuk mengukur rupiah laba yang dihasilkan oleh setiap penjualan. Rasio ini memberikan gambaran tentang laba untuk para pemegang saham sebagai prosentase dari penjualan. Net Profit Margin juga dapat digunakan untuk mengukur seluruh efisiensi, baik produksi, administrasi, pemasaran, pendanaan, penetuan harga maupun manajemen pajak (Prastowo, 1995).

d. Rentabilitas (Earnings)

Penilaian aspek ini digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan, juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank bersangkutan. Penilaian didasarkan pada rentabilitas suatu bank yang melihat kemampuan suatu bank dalam menciptakan laba (Kuncoro dan Suhardjono, 2002).

Earnings mengukur kemampuan bank untuk menetapkan harga yang mampu menutup seluruh biaya. Laba memungkinkan bank untuk bertumbuh. Laba yang dihasilkan secara stabil akan memberikan nilai tambah. Apabila rasio rentabilitas suatu perusahaan perbankan dinilai tinggi, maka hal ini menunjukkan bahwa perusahaan tersebut mampu meningkatkan usahanya melalui pencapaian laba operasional dalam periode tersebut (Kuncoro dalam Christi, 2011).

Komponen faktor earnings yang digunakan dalam penelitian ini adalah Biaya Operasional terhadap Pendapatan Operasional (BOPO). BOPO adalah perbandingan antara biaya

operasional dan pendapatan operasional. BOPO mengindikasikan

efisiensi operasional bank. Semakin tinggi rasio ini menunjukkan semakin tidak efisien biaya operasinal bank (Taswan, 2010).

BOPO = y

Pada sisi pasiva, bank harus mampu memenuhi kewajiban kepada nasabah setiap simpanan mereka yang ada di bank ditarik, pada sisi aktiva bank harus menyanggupi pencairan kredit yang telah diperjanjikan. Bila kedua aspek atau salah satu aspek ini tidak dapat dipenuhi, maka bank akan kehilangan kepercayaan masyarakat. Likuiditas bank adalah kemampuan bank untuk memenuhi kemungkinan ditariknya deposito atau simpanan oleh deposan atau penitip dana ataupun memenuhi kebutuhan masyarakat berupa kredit (Kasmir, 2008).

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh kredit yang diberikan bank dengan dana yang diterima bank. Rasio ini menunjukkan salah satu penilaian likuiditas bank. LDR menyatakan seberapa jauh kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

LDR = T D

B. Hasil Penelitian Terdahulu

1. Dianto Kurnia Parulian Sinaga (2011) telah melakukan penelitian mengenai pengaruh tingkat kesehatan bank berdasarkan metode CAMEL terhadap return saham pada industri perbankan di Indonesia Stock Exchange (IDX). Variabel independen yang digunakan dalam penelitian ini adalah aspek capital meliputi CAR (Capital Adequacy Ratio), aspek kualitas aset meliputi BDR (Bad Debt Ratio), aspek manajemen meliputi NPM (Net Profit Margin), aspek earning meliputi BOPO (Beban Operasi terhadap Pendapatan Operasi) dan aspek likuiditas meliputi LDR (Loan to Deposit Ratio). Hasil menunjukkan bahwa secara parsial hanya rasio CAR dan NPM yang berpengaruh positif dan signifikan terhadap return saham. Secara simultan rasio CAMEL yang terdiri dari CAR, BDR, NPM, BOPO dan LDR berpengaruh positif dan signifikan terhadap return saham. 2. Muammar Khaddafi dan Ghazali Syamni (2011) melakukan penelitian

berpengaruh positif dan signifikan terhadap return saham, sedangkan PPAP dan BOPO tidak berpengaruh secara signifikan. Secara simultan terdapat pengaruh yang signifikan antara CAR, NPL, PPAP, FBI, ROA, ROE, LDR, BOPO dan NIM terhadap return saham. 3. Rilla Gantino dan Fahri Maulana (2013) telah melakukan penelitian

mengenai pengaruh ROA, CAR, dan LDR terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2012. Hasil dari penelitian tersebut menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap return saham, CAR berpengaruh negatif dan tidak signifikan terhadap return saham dan LDR yang mempunyai pengaruh negatif dan signifikan terhadap return saham. Sedangkan secara simultan terdapat pengaruh variabel independen ROA, CAR dan LDR terhadap return saham.

4. Rico Wijaya, Mohd Ihsan dan Agus Solikhin (2012) meneliti pengaruh rasio CAMEL terhadap return saham pada industri perbankan di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini yaitu CAR, ROA, BOPO dan EPS. Hasil dari penilitian ini menyatakan bahwa hanya CAR yang berpengaruh positif dan signifikan terhadap return saham. Sedangkan secara simultan CAR, ROA, BOPO dan EPS berpengaruh signifikan terhadap return saham.

perusahaan. Variabel independen yang digunakan dalam penelitian ini yaitu EPS, NPM, ROA, ROE dan DER. Hasil dari penelitian ini menyatakan bahwa hanya DER yang mempunyai pengaruh yang positif dan signifikan terhadap return saham. Sedangkan secara simultan EPS, NPM, ROA, ROE dan DER mempunyai pengaruh yang signifikan terhadap return saham.

6. Maya Kuspita (2011) telah melakukan penelitian mengenai pengaruh CAR, LDR, NPL, BOPO, ROA dan DPS terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian tersebut menyimpulkan bahwa secara parsial hanya variabel BOPO dan DPS yang berpengaruh positif dan signifikan terhadap return saham. Sedangkan secara simultan terdapat pengaruh yang signifikan antara CAR, LDR, NPL, BOPO, ROA dan DPS terhadap return saham.

7. Rintistya Kurniadi (2012) meneliti Pengaruh CAR, NIM dan LDR terhadap Return Saham Perusahaan Perbankan Indonesia. Hasil dari penelitian yang dilakukan oleh Rististya menyatakan CAR, NIM dan LDR secara simultan berpengaruh signifikan terhadap return saham, NIM dan LDR secara parsial berpengaruh terhadap return saham, namun CAR secara parsial tidak berpengaruh terhadap return saham. C. Hipotesis

Dendawijaya (2009) mengungkapkan bahwa Capital Adequacy Ratio adalah suatu rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank.

Dengan kata lain, CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian bank yang disebabkan oleh aktiva yang berisiko.

Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut :

� : CAR berpengaruh positif dan signifikan terhadap return

saham pada industri perbankan yang terdaftar di Bursa

Efek Indonesia.

2. Pengaruh Non Performing Loan (NPL) terhadap Return Saham Non Performing Loan (NPL) merupakan perbandingan antara kredit bermasalah terhadap total kredit (Taswan, 2010). Rasio ini mengindikasikan bahwa semakin kecil NPL, maka semakin kecil pula risiko kredit yang ditanggung pihak bank. Apabila kondisi NPL suatu bank tinggi maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya sehingga berpotensi terhadap kerugian bank. Semakin tinggi rasio ini menunjukkan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, hal yang demikian memungkinkan suatu bank dalam kondisi bermasalah, tidak memberikan penghasilan atau bahkan dapat menimbulkan kerugian.

dengan penelitian yang telah dilakukan oleh Khaddafi dan Syamni (2008) yang menyatakan bahwa NPL berpengaruh negatif dan signifikan terhadap return saham.

Berdasarkan uraian tersebut maka dapat dibuat hipotesis sebagai berikut :

� : NPL berpengaruh negatif dan signifikan terhadap return

saham pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia.

3. Pengaruh NPM (Net Profit Margin) terhadap Return Saham

Net Profit Margin (NPM) merupakan rasio antara laba bersih atau net income terhadap laba usaha atau operating income (Merkusiwati dalam Yulianto dan Sulistyowati, 2012). NPM menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih atas laba operasional yang dicapai perusahaan (Faried, 2008).

dilakukan oleh Sinaga (2011) menyatakan bahwa NPM berpengaruh positif dan signifikan terhadap return saham.

Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut :

� : NPM berpengaruh positif dan signifikan terhadap return

saham pada industri perbankan yang terdaftar di Bursa

Efek Indonesia.

4. Pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) terhadap Return Saham

BOPO merupakan rasio biaya operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009). Rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya. Hal ini dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya.

Kemampuan manajemen bank dalam mengelola usahanya dapat menjadi pertimbangan bagi investor untuk berinvestasi pada bank tersebut atau tidak, bank dengan manajemen yang baik tentunya berpengaruh terhadap tingkat keuntungan yang diberikan bank kepada investor yang menjadi semakin besar. Hal ini didukung oleh penelitian yang telah dilakukan oleh Sinaga (2011), Khaddafi (2011) dan Gantino dan Maulana (2012) yang menyatakan bahwa BOPO berpengaruh negatif dan signifikan terhadap return saham.

Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut :

� : BOPO berpengaruh negatif dan signifikan terhadap return

saham pada industri perbankan yang terdaftar di Bursa Efek

Indonesia.

5. Pengaruh LDR (Loan to Deposit Ratio) terhadap Return Saham LDR adalah rasio antara seluruh kredit yang diberikan bank dengan dana yang diterima bank. Rasio ini menunjukkan penilaian terhadap likuiditas bank. LDR menyatakan seberapa jauh kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

pada tingginya perolehan laba bank yang bersangkutan, sehingga dapat dikatakan kinerja keuangan bank tersebut meningkat, dengan kata lain Loan to Deposit Ratio (LDR) akan meningkatkan return saham. Dilihat dari emiten (manajemen perusahaan), LDR yang optimal menunjukkan bank dalam menjalankan kegiatan usahanya akan selalu memperoleh keuntungan. Sedangkan dari pihak investor LDR dapat dijadikan acuan untuk menentukan strategi investasinya, semakin likuid suatu bank maka dapat disimpulkan kelangsungan bank tersebut akan berlangsung lama, dengan demikian investor akan tertarik untuk berinvetasi di bank tersebut karena yakin bahwa innvestasi yang ditanamkan akan selalu menghasilkan keuntungan bagi dirinya.

Hal ini didukung oleh penelitian yang dilakukan oleh Kurniadi (2012), yang menyatakan bahwa LDR berpengaruh positif dan signifikan terhadap return saham.

Berdasarkan uraian tersebut maka dapat diajukan hipotesis sebagai berikut :

� : LDR berpengaruh positif dan signifikan terhadap return

saham pada industri perbankan yang terdaftar di Bursa Efek

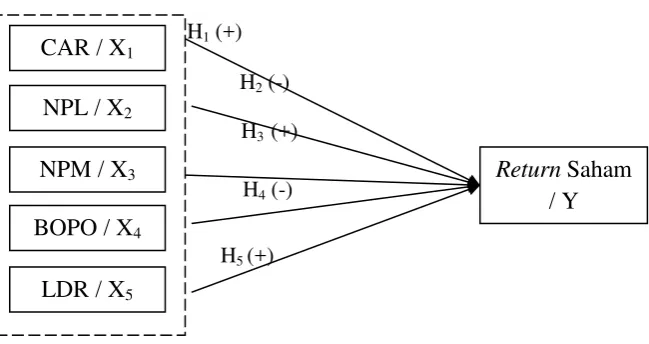

Indonesia. D. Model Penelitian

terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit ratio (LDR) terhadap return saham ditunjukkan pada gambar berikut:

Variabel Independen Variabel Dependen

H1 (+)

H2(-)

H3 (+)

H4 (-)

H5 (+)

Gambar E.1 Desain Penelitian CAR / X1

NPL / X2

NPM / X3 BOPO / X4

LDR / X5

36

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Obyek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013. Subyek dalam penelitian ini yaitu laporan keuangan tahunan pada masing-masing bank untuk periode 2010 – 2013.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang dipaparkan dalam bentuk angka-angka. Sedangkan jenis data dalam penelitian ini menggunakan data sekunder. C. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling. Dalam teknik ini, sampel harus memenuhi kriteria yaitu Bank yang menghasilkan laba pada tiap tahun pengamatan yaitu tahun 2010 – 2013.

D. Teknik Pengumpulan Data

berhubungan dengan permasalahan yang akan diteliti seperti melalui buku, jurnal dan penelitian terdahulu.

E. Definisi Operasional Variabel Penelitian

Variabel penelitian yang akan diuji dalam penelitian ini adalah variabel terikat (dependent variable) dan variabel bebas (independent variable).

a. Variabel terikat (dependent variable) merupakan variabel yang dipengaruhi oleh variabel bebas.

Penelitian ini menggunakan variabel terikat (dependent variable) yaitu Return Saham. Return saham merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return saham dapat dihitung dengan menggunakan rumus (Jogiyanto, 2008) :

Return Saham = − −1 −1

Di mana :

Pt = Harga investasi sekarang Pt-1 = Harga investasi periode lalu

b. Variabel bebas (independent variable) adalah variabel yang mempengaruhi besarnya variabel terikat. Variabel bebas dalam pengukuran CAMELS adalah sebagai berikut :

Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko (Dendawijaya, 2009). Capital Adequacy Ratio (CAR) dapat dirumuskan sebagai berikut:

CAR =

T R T R

b) Non Performing Loan (NPL)

Non Performing Loan merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang dihadapi oleh bank. Kredit bermasalah dalam penelitian ini adalah berupa kredit dalam kualitas Kurang Lancar (KL), Diragukan (D) dan Macet (M). NPL dapat dirumuskan sebagai berikut (Taswan, 2010) :

NPL = T T

c) Net Profit Margin (NPM)

NPM menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih atas laba operasional yang dicapai perusahaan (Faried, 2008). NPM dapat dirumuskan sebagai berikut (Bastian dan Suhardjono, 2006). :

NPM =

BOPO digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. BOPO dirumuskan sebagai berikut (Taswan, 2010):

BOPO = y

e) Loan to Deposit Ratio (LDR)

LDR menunjukkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. LDR dirumuskan sebagai berikut (Taswan, 2010) :

LDR = T D

F. Uji Kualitas Instrumen dan Data

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2011).

2. Analisis Regresi Linear Berganda

regersi linear berganda merupakan suatu analisis yang menjelaskan bentuk pengaruh hubungan antara variabel bebas (X) dengan variabel terikat (Y) dimana variabel terikat dipengaruhi oleh variabel bebas. Penelitian ini menggunakan analisis linear berganda karena variabel independennya lebih dari satu. Penelitian ini akan menganalisis dan membuktikan mengenai ke enam variabel yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) pengaruhnya terhadap return saham.

Model regresi berganda dalam penelitian ini dapat diformulasikan sebagai berikut :

Y= + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b5X5 + ε

Keterangan :

Y = Return Saham = konstanta

b1– b5 = Koefisien Regresi

X1 = Capital Adequacy ratio (CAR) X2 = Non Performing Loan (NPL) X3 = Net Profit Margin (NPM)

X4= Biaya Operasional terhadap Pendapatan Operasional (BOPO)

X5 = Loan to Deposit Ratio (LDR)

3. Uji Asumsi Klasik

Estimasi dengan menggunakan model regresi linier berganda harus dilakukan berbagai pengujian asumsi klasik agar hasil dari penelitian ini valid dan tidak menyebabkan hasil yang bias. Menurut Ghozali (2011) uji asumsi klasik meliputi uji normalitas data, multikolinearitas, autokorelasi dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, dependent variabel, independent variabel atau keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal (Rahmawati,dkk, 2012).

Uji statistik yang dapat digunakan untuk menguji normalitas data adalah uji statistik Kolmogorov Smirnov (K-S) yang dilakukan dengan membuat hipotesis(Ghozali, 2011):

H0: data residual berdistribusi normal apabila ≥ α = 0,05.

Ha: data residual tidak berdistribusi normal ≤ α = 0,05. b. Uji Multikolinearitas

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independensama dengan nol (Ghozali, 2011). Analisis untuk mengetahui ada tidaknya multikolinearitas dalam model regresi, dapat dilihat dari tolerance value dan variance inflantion factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

residual lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas (Ghozali, 2011).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2011). Untuk menganalisis adanya autokorelasi yang dipakai adalah Uji Durbin-Watson (DW test). Uji Durbin-Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variable lagi antara variable independent. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut (Ghozali, 2011):

Tabel 3.1

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No desicion dl d du

Tidak ada korelasi negative Tolak 4 – dl < d < 4

Tidak ada korelasi negative No desicion 4 – du d 4 – dl

Tidak ada korelasi, positif atau negative

Tidak ditolak

du < d < 4 – du

Keterangan : du : Batas atas dl : Batas bawah

4. Koefisien Determinasi(R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinansi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghozali, 2011). Nilai yang mendekati 1 (satu) berarti variabel–variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

Uji hipotesis ini digunakan untuk melihat apakah CAR, NPL, NPM, BOPO, dan LDR berpengaruh atau tidak terhadap return saham. Dalam uji hipotesis ini dibagi menjadi:

a. Uji Signifikansi Secara Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011).

Tahap-tahap pengujian statistik f, yaitu (Ghozali, 2011): 1) Menentukan Ho dan Ha

a) Ho : hipotesis yang akan diuji apakah semua parameter dalam model sama dengan nol.

Ho : b1 = b2 = ... = bk = 0

b) Ha : hipotesis alternative yang menunjukkan bahwa tidak semua parameter secara simultan sama dengan nol.

Ha : b1 b2 ... bk 0

2) Menentukan : 0,05 % atau 5% 3) Kesimpulan :

b) Jika P value 0,05, maka Ho diterima atau variabel independen secara simultan tidak berpengaruh secara signifikan terhadap variabel dependen.

b. Uji Signifikansi Secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2011).

Tahap-tahap pengujian statistik t, yaitu (Ghozali, 2011): 1) Menentukan Ho dan Ha

a) Ho : hipotesis yang hendak diuji apakah suatu parameter sama dengan nol.

Ho : bi = 0

b) Ha : hipotesis alternative apakah suatu parameter tidak sama dengan nol.

Ha : bi 0

2) Menentukan : 0,05%

3) Kesimpulan :

a) Jika P value < 0,05 , maka Ho ditolak atau variabel independen berpengaruh secara signifikan terhadap variabel dependen.

47

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

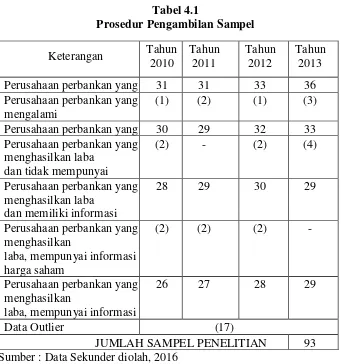

Penelitian ini bertujuan untuk menguji bagaimana pengaruh tingkat kesehatan bank berdasarkan metode CAMEL yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasonal terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) terhadap return saham pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI, sedangkan sampel yang menjadi obyek penelitian ini yaitu perusahaan perbankan yang terdaftar di BEI periode 2010 – 2013. Perusahaan dipilih dengan menggunakan metode purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan perbankan yang menghasilkan laba pada periode 2010 – 2013.

2. Perusahaan perbankan yang memiliki informasi harga saham periode sebelumnya untuk masing-masing tahun pada periode 2010 – 2013. 3. Perusahaan perbankan yang memberikan return pada periode 2010 –

2013.

tersebut dan diambil dari berbagai sumber yaitu Pact Book, idx.co.id dan duniainvestasi.com. Berikut adalah tabel prosedur pemilihan sampel : Sumber : Data Sekunder diolah, 2016

B. Uji Kualitas Instrumen dan Data

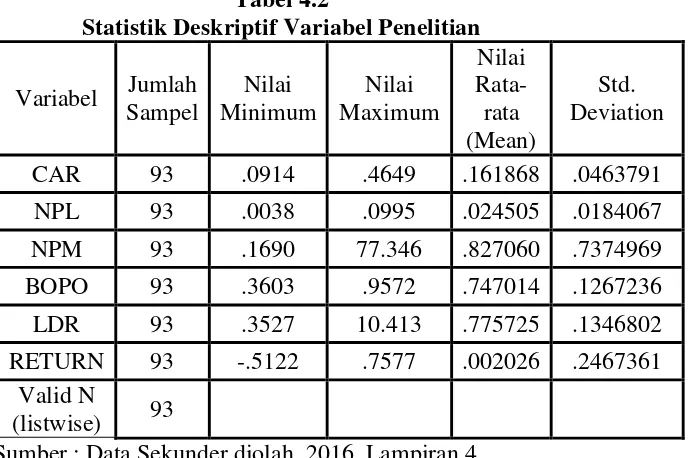

1. Analisis Statistik Deskriptif

dependen yaitu return saham dan variabel independen yaitu CAR, NPL, NPM, BOPO, LDR tampak pada tabel 4.2.

Tabel 4.2 variabel Capital Adequacy Ratio (CAR) yang merupakan proksi dari aspek permodalan memiliki nilai minimum 0,0914, memiliki nilai maksimum sebesar 0,4649, nilai rata-rata sebesar 0,161868 dan standar deviasi sebesar 0,0463791 dengan jumlah sampel (N) sebanyak 93.

Aspek manajemen yang diukur dengan Net Profit Margin (NPM) memiliki nilai minimum sebesar 0,1690, memiliki nilai maksimum sebesar 7,7346, nilai rata-rata sebesar 0,827060 dan standar deviasi sebesar 0,7374969 dengan jumlah sampel (N) sebanyak 93.

Aspek earning atau rentabilitas yang diukur dengan Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai minimum sebesar 0,3603, memiliki nilai maksimum sebesar 0,9572, nilai rata-rata sebesar 0,747014 dan standar deviasi sebesar 0,1267236 dengan jumlah sampel (N) sebanyak 93.

Aspek likuiditas yang diukur dengan Loan to Deposit Ratio (LDR) memiliki nilai minimum sebesar 0,3527, memiliki nilai maksimum sebesar 1,0413, nilai rata-rata sebesar 0,767443 dan standar deviasi sebesar 0,1346802 dengan jumlah sampel (N) sebanyak 93.

Variabel dependen yaitu Return Saham memiliki nilai minimum sebesar -0,5122, memiliki nilai maksimum sebesar 0,7577, nilai rata-rata sebesar 0,775725 dan standar deviasi sebesar 0,2467361 dengan jumlah sampel (N) sebanyak 93.

2. Analisis Regresi Linier Berganda

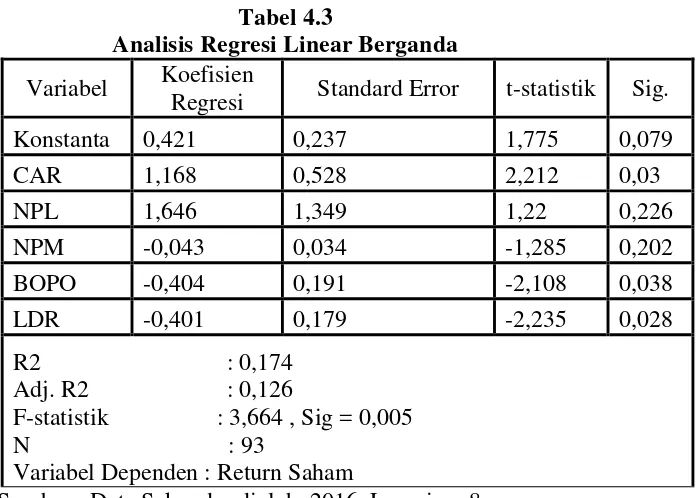

terikat (Ghozali, 2011). Penggunaan regresi linear beganda digunakan karena penelitian ini menggunakan lebih dari satu variabel independen, diantaranya Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR) untuk mengetahui pengaruhnya terhadap variabel dependen yaitu Return Saham. Pengolahan data dilakukan dengan bantuan program SPSS (Statistical Package for Social Sciences) 16. Hasil analisis regresi linier berganda dapat dilihat dalam tabel 4.3 berikut :

Tabel 4.3

Analisis Regresi Linear Berganda

Variabel Koefisien

Regresi Standard Error t-statistik Sig. Konstanta 0,421 0,237 1,775 0,079

Variabel Dependen : Return Saham

Sumber : Data Sekunder diolah, 2016. Lampiran 8

Berdasarkan hasil analisis regresi linier berganda diatas, maka dapat dirumuskan persamaan regresi sebagai berikut :

Adapun arti dari persamaan regresi sebagai berikut:

a. Nilai konstanta sebesar 0,421 menyatakan apabila variabel CAR, NPL,NPM, BOPO dan LDR memiliki nilai sama dengan nol (0), maka variabel dependen yaitu return saham sebesar 0,421.

b. Nilai koefisien regresi CAR sebesar 1,168 dan bernilai positif yang berarti bahwa apabila variabel CAR naik sebesar 1 satuan, maka variabel dependen yaitu return saham akan meningkat sebesar 1,168 dengan asumsi bahwa variabel lain konstan.

c. Nilai koefisien regresi NPL sebesar 1,646 dan bernilai positif yang berarti bahwa apabila variabel NPL naik sebesar 1 satuan, maka variabel dependen yaitu return saham akan meningkat juga sebesar 1,646 dengan asumsi bahwa variabel lain konstan.

d. Nilai koefisien regresi NPM sebesar -0,043 dan bernilai negatif yang berarti bahwa apabila variabel NPL naik sebesar 1 satuan, maka variabel dependen yaitu return saham akan mengalami penurunan sebesar -0,043 dengan asumsi bahwa variabel lain konstan.

penurunan sebesar –0,404 dengan asumsi bahwa variabel lain konstan.

f. Nilai koefisien regresi LDR sebesar –0,401 dan bernilai negatif yang berarti bahwa apabila variabel LDR naik sebesar 1 satuan, maka variabel dependen yaitu return saham akan mengalami penurunan sebesar –0,401 dengan asumsi bahwa variabel lain konstan

C. Hasil Penelitian (Uji Hipotesis)

3. Uji Asumsi Klasik

Pengujian selanjutnya adalah uji asumsi klasik yang digunakan untuk memenuhi asumsi-asumsi dalam regresi linear berganda. Adapun tahapan dalam uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

a. Uji Normalitas

atau 5% (Ghozali, 2011). Hasil normalitas dapat dilihat dari tabel

Residual 0,007 0,05 Data berdistribusi normal Sumber : Data Sekunder diolah, 2016. Lampiran 5

Berdasarkan hasil uji normalitas terhadap 110 data diketahui nilai Asymp. Sig (2-tailed) sebesar 0,007 yang berarti lebih kecil dari α = 0,05. Maka dapat disimpulkan bahwa model

regresi tidak memenuhi asumsi normalitas. Berdasarkan hal tersebut maka dilakukan perbaikan dengan menghilangkan data outlier yaitu data yang terlihat sangat jauh berbeda dari observasi-observasi lainnya dan muncul dalam bentuk yang ekstrim. Data outlier yang dihilangkan berjumlah 18 data, sehingga hasil uji normalitas setelah menghilangkan 18 data adalah berikut:

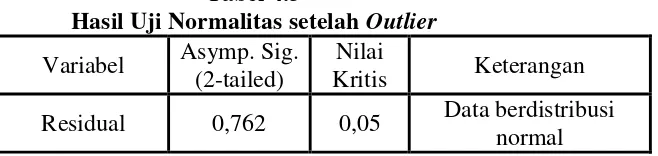

Tabel 4.5

Hasil Uji Normalitas setelah Outlier Variabel Asymp. Sig.

(2-tailed)

Nilai

Kritis Keterangan Residual 0,762 0,05 Data berdistribusi

normal Sumber : Data Sekunder diolah, 2016. Lampiran 5

signifikansi tersebut diatas dari 0,05 dan nilai Asymp. Sig sebesar 0,762 > 0,05 sehingga data penelitian berdistribusi normal.

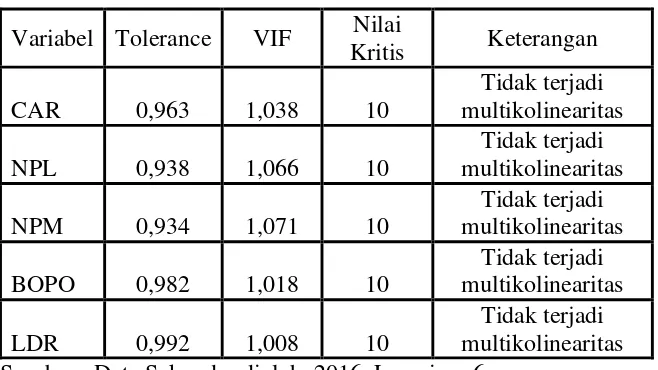

b. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen (Ghozali, 2011). Model regrsi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Nilai yang tidak mengandung multikolinearitas adalah VIF < 10 atau nilai Tolerance > 0,10. Hasil uji multikolinearitas seperti terlihat dalam tabel 4.6.

Tabel 4.6

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Nilai

Kritis Keterangan Sumber : Data Sekunder diolah, 2016. Lampiran 6

dari 0,10 dan nilai VIF di bawah 10. Dengan demikian dapat disimpulkan bahwa semua variabel independen tidak memiliki masalah multikolinearitas.

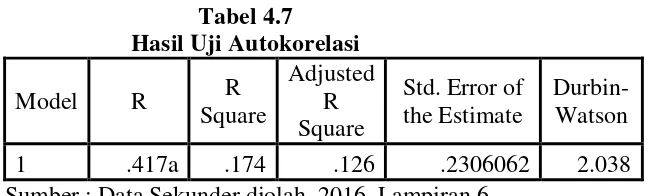

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2011).

Pengujian autokorelasi dalam regresi dilakukan dengan melihat uji Durbin Watson. Nilai Durbin Watson yang berada diantara nilai du dan 4 – du/du < d < 4-du menunjukkan model yang tidak terkena masalah autokorelasi. Hasil uji autokorelasi tampak dalam tabel 4.7. Sumber : Data Sekunder diolah, 2016. Lampiran 6

4–du = 2,2228. Berdasarkan hasil perbandingan nilai Durbin Watson tersebut dapat disimpulkan bahwa data penelitian yang digunakan bebas dari masalah autokorelasi dalam model regresi.

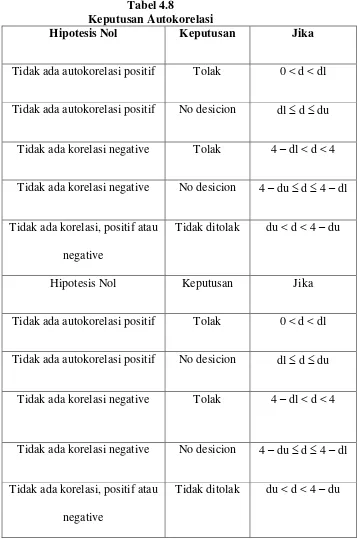

Tabel 4.8

Keputusan Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No desicion dl d du

Tidak ada korelasi negative Tolak 4 – dl < d < 4

Tidak ada korelasi negative No desicion 4 – du d 4 – dl

Tidak ada korelasi, positif atau negative

Tidak ditolak du < d < 4 – du

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No desicion dl d du

Tidak ada korelasi negative Tolak 4 – dl < d < 4

Tidak ada korelasi negative No desicion 4 – du d 4 – dl

Tidak ada korelasi, positif atau negative

d. Uji Heteroskedastisitas

Pengujian Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian heteroskedastisitas dalam model regresi dapat dilakukan menggunakan uji Glejser. Uji Glejser merupakan uji yang mengusulkan untuk meregresi nilai absolute residual terhadap variabel independen. Model regresi dapat dikatakan bebas dari masalah heteroskedastisitas jika tingkat nilai signifikansi lebih besar dari nilai alpha yaitu 0,05. Hasil uji heteroskedastisitas seperti terlihat dalam tabel 4.9.

Sumber : Data Sekunder diolah, 2016. Lampiran 7

0,05. Dari hasil tersebut dapat disimpulkan bahwa model regresi dapat dikatakan bebas dari masalah heteroskedastisitas.

4. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinansi adalah antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghozali, 2011). Nilai yang mendekati 1 (satu) berarti variabel–variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011). Hal ini menunjukkan bahwa variabel Return saham yang dijelaskan oleh variabel CAR, NPL, NPM, BOPO, dan LDR sebesar 17,4 %. Sedangkan sisanya (100% - 17,4% = 82,6 %) dijelaskan oleh variabel lain yang tidak masuk dalam model regresi penelitian.

5. Pengujian Hipotesis

Pengujian H1, H2, H3, H4, dan H5 menggunakan uji statistik t, dimana uji statistik t digunakan untuk mengetahui secara individu atau parsial pengaruh variabel independen yaitu CAR, NPL,NPM, BOPO, LDR terhadap variabel dependen yaitu return saham.

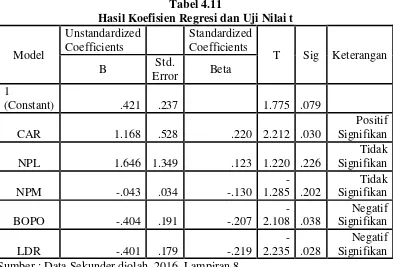

Tabel 4.11

Hasil Koefisien Regresi dan Uji Nilai t

Model Sumber : Data Sekunder diolah, 2016. Lampiran 8

Hasil regresi uji parsial variabel independen yaitu CAR, NPL, NPM, BOPO dan LDR terhadap variabel dependent return saham adalah sebagai berikut:

1) Pengujian Hipotesis Pertama (H1)

terbukti dengan p-value (Sig.) sebesar 0,030 lebih besar dari taraf signifikasi sebesar 0,05. Kemudian dilihat dari nilai koefisien β menunjukan hasil positif. Dari hasil tersebut dapat

disimpulkan bahwa hipotesis satu (H1) yang menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap return saham pada perusahaan perbankan yang terdaftar di BEI, diterima. 2) Pengujian Hipotesis Kedua (H2)

Berdasarkan hasil pengujian untuk variabel Non Performing Loan (NPL) diperoleh p-value (Sig.) sebesar 0,226. Hasil tersebut menunjukkan bahwa NPL tidak berpengaruh signifikan terhadap return saham terbukti dengan p-value (Sig.) sebesar 0,226 lebih besar dari taraf signifikansi sebesar 0,05. Dari hasil tersebut dapat disimpulkan bahwa hipotesis dua (H2) yang menyatakan bahwa NPL berpengaruh negatif dan signifikan terhadap return saham pada perusahaan perbankan yang terdaftar di BEI, ditolak.

3) Pengujian Hipotesis Ketiga (H3)