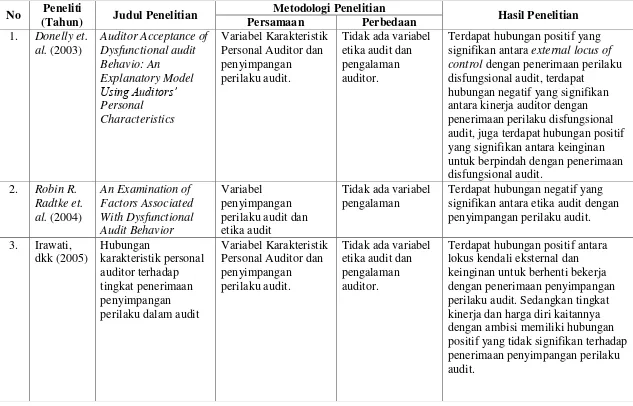

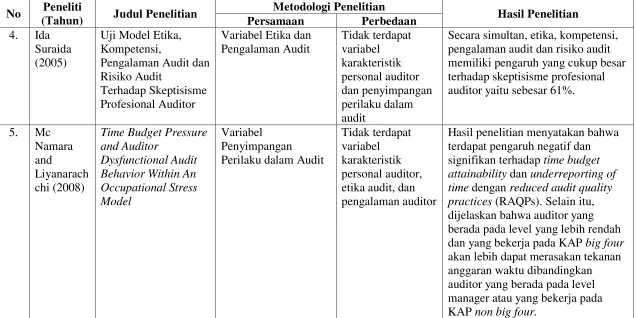

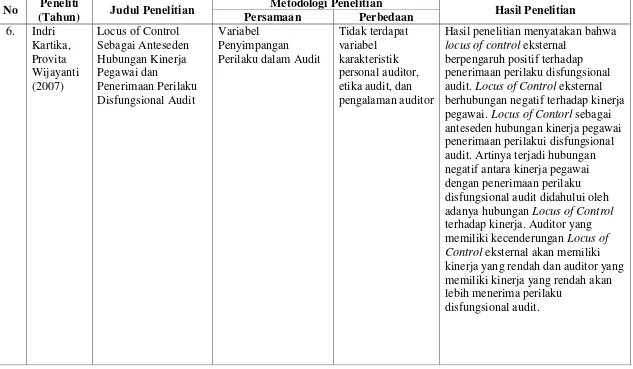

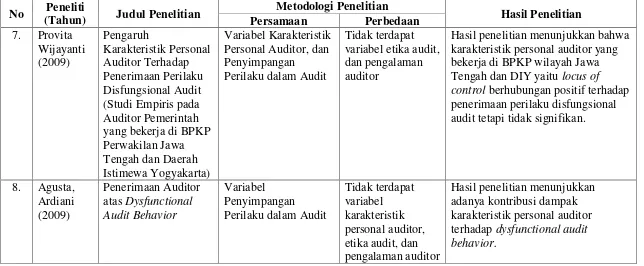

Pengaruh Karakteristik Personal Auditor, Etika Audit dan Pengalaman Auditor terhadap tingkat Penyimpangan Perilaku dalam Audit

Teks penuh

Gambar

Dokumen terkait

konsep elektronika yang digunakan dalam proses kontrol di industry, komponen-komponen yang digunakan dalam elektronika industri (Sensor dan transduser, Aktuator, Motor listrik,

Tindak pidana perdagangan orang yang dilakukan oleh korporasi, yaitu dalam Undang-undang No 21 Tahun 2007 tentang Pemberantasan Tindak Pidana Perdagangan Orang, penentuan

Dari paparan hasil dan pembahasan data, diperoleh kesimpulan bahwa orangtua keluarga miskin perkotaan di kampung Guji Baru masih memiliki sumber daya dan

Cadangan kerugian penurunan nilai aset keuangan

4.1.2 Real outdoor: In order to test “Sense and Avoid” algorithm, using the custom built UAV, some experimental tests were made on an outdoor environment. Firstly, some

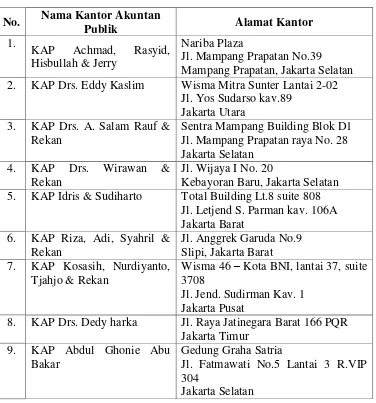

Informasi Keuangan Konsolidasian yang berakhir tanggal 31 Desember 2016 diambil dari Laporan Keuangan per 31 Desember 2016 yang telah diaudit oleh Kantor Akuntan Publik Sriyadi

In the other part of concrete spalling, some of photogrammetry techniques are used to calculate the spatial information such as the length, width, area and volume..

Aset produktif bermasalah terhadap total aset produktif 5.64% 6.50%.. Cadangan kerugian penurunan nilai (CKPN)