SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Disusun Oleh: ZULFA

NIM : 204046103010

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HDAYATULLAH

Skripsi

Diajukan Untuk Memenuhi Persyaratan

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh: Zulfa 204046103010

Pembimbing I Pembimbing II

MARTONO, SE., MM. FAHMI MUHAMMAD AHMADI, S.Ag., M.Si. NIDN: 0428035301 NIP: 197412132003121002

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti karya ini bukan karya asli saya atau merupakan hasil juplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 14 Juni 2010 M 1 Rajab 1430 H

Savings Products in Bank Syariah Mandiri."

This study aims to analyze the influence of individual sales, advertising, sales promotion and influence to increase the number of savings accounts offering either partially or simultaneously.

The population of this study is the customers at Bank Syariah Mandiri. This research study samples of 100 customers of Bank Syariah Mandiri. Nonprobability sampling method sampling and analysis of research data using multiple regression analysis using SPSS version 16.00.

Based on the research that shows a partially. Advertising significant effect on increasing the amount of savings offerings. 2. Sales promotion significantly influence the increase in the amount of savings offerings. 3. Individual sales do not significantly influence the increase in the amount of savings offerings. 4. And overall, or simultaneous advertising, sales promotion, and sales of individual significant effect on increasing the amount of savings offerings.

Keywords: Advertising, Sales Promotion, Individual Sales, Customer Savings and Increased Number of Sacrifice.

v i

Tabungan Kurban di Bank Syariah Mandiri”.

Penelitian ini bertujuan untuk menganalisis pengaruh penjualan perseorangan, periklanan, dan promosi penjualan berpengaruh terhadap peningkatan jumlah tabungan kurban baik secara parsial maupun simultan.

Populasi penelitian ini adalah nasabah pada Bank Syariah Mandiri. Sampel penelitian penelitian ini yaitu 100 nasabah Bank Syariah Mandiri. Pengambilan sampel menggunakan metode nonprobability sampling, dan analisis data penelitian menggunakan analisis regresi berganda dengan menggunakan program SPSS versi 16.00.

Berdasarkan hasil penelitian bahwa secara parsial menunjukkan 1. Periklanan berpengaruh signifikan terhadap peningkatan jumlah tabungan

kurban.2.Promosi penjualan berpengaruh signifikan terhadap peningkatan jumlah tabungan kurban.3.Penjualan perseorangan tidak berpengaruh signifikan terhadap peningkatan jumlah tabungan kurban. 4. Dan secara keseluruhan atau simultan periklanan, promosi penjualan, dan penjualan perseorangan berpengaruh signifikan terhadap peningkatan jumlah tabungan kurban.

Segala puji sukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan segala Rahmat-Nya, hingga skripsi ini dapat terselesaikan. Shalawat dan salam selalu tercurahkan kepada junjungan alam Baginda Besar Nabi Muhammad SAW.

Penulisan karya Ilmiah dalam bentuk skripsi ini merupakan salah satu bagian syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (SE.sy) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini.

Sebagai bentuk penghargaan yang tidak terlukiskan, penulis sampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Prof. Dr. Komarudin Hidayat, MA. Rektor UIN Syarif Hidayatullah Jakarta.

2. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Dr. Euis Amalia, M. Ag, Ketua Program Studi Muamalat dan Ah. Azharuddin Lathif, M. Ag, Sekretaris Program Studi Muamalat yang telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

4. Drs. Djawahir Hajazziey, SH., MA., Ketua Program Non Reguler dan Drs. H. Ahmad Yani, MA. Sekretaris Program Non Reguler.

5. Bapak Martono, SE., MM. dan Fahmi Muhammad Ahmadi, S.Ag., M.Si. selaku dosen pembimbing yang telah meluangkan waktunya memberikan bimbingan dan pengarahan serta bantuan literatur dalam proses penyelesaian tugas akhir ini.

penulis dalam proses penulisan skripsi ini.

7. Segenap pengurus dan pegawai Perpustakaan Utama Universitas Islam Negeri Jakarta yang telah membantu penulis dalam mencari data-data yang diperlukan.

8. Segenap staf Bank Syariah Mandiri Pondok Indah yang telah banyak membantu penulis dengan meluangkan waktu serta memberikan kemudahan data-data dalam proses penulisan skripsi ini.

9. Penulis persembahkan skripsi ini untuk kedua orangtua yang telah membimbing, mendidik dan membesarkan sejak kecil, rasa ta`dzim dan terima kasih yang mendalam kepada Ayahanda Saiful Bahri. SH dan Ibunda Dra.Hj. Azizah atas dukungan moril dan materiil, kesabaran, keikhlasan, perhatian, serta cinta dan kasih sayang yang tidak habis-habisnya diiringi untaian Do’a-do’a munajatnya yang tak henti-hentinya siang dan malam kepada Allah SWT. Semoga Allah SWT senantiasa membalas semua kebaikan beliau. Amin.

10.Adikku tersayang Asyrof Kamal, Almarhumah Basimaturrahmah dan Nisrina Maisun yang telah memberikan dukungan semangat dan sekaligus menjadi motifator penulis dalam proses penulisan skripsi ini. Serta keluarga besar kedua orang tua penulis, terutama sepupu-sepupuku tersayang Nadhia Pertiwi, Anisa Rahma, Alm.Aria Yulian, Fitri Amalia, Hunainah, Lutfi, Aldin Sailan, Djamaluddin, Ahmad Zarkasih, Rizky Dwi H, Nasrullah, Nurheri Yunigsih, Nurul, Bilah, Ica, Cing Iyung, Cing Ii, Cing Iyay, Cing Yayah, dan seluruh keluarga besar yang tidak bisa di sebutkan namanya satu persatu. Terima kasih untuk semua perhatian dan kasih sayangnya.

ix

Tya, Melly, Bunda Devi, Hj. Farah, Vyan, Muvidha, Syafi’i, k’firman, Anie, Icha, Lisda, Ade, serta teman-teman MNI , Mulana Y, Surya, Jully, Acil, Astri, Ginta, Dian, Ahmad,dan khususnya untuk Rifky Yustiar dan keluarga yang selama ini memberikan inspirasi, semangat serta doa yang sangat berarti bagi penulis, dan untuk seluruh teman-teman yang tercinta yang namanya tidak dapat di sebutkan satu persatu oleh penulis, semoga hubungan kita tidak akan terputus sampai kapanpun. “Sahabat Sejati Selamanya”

Dan akhirnya penulis akhiri dengan rasa Syukur kepada Allah SWT, Raja dari segala Raja, pencipta Jagad Raya dan penguasa Ilmu Pengetahuan. Dengan segala kelemahan dan kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amin.

Jakarta, 14 Juni 2010 M 1 Rajab 1430 H

x

ABSTRAK ... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR GAMBAR... xiii

DAFTAR GRAFIK ... xiv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah...` 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

D. Kerangka Penelitian ... 10

E. Review Study Terdahulu... 10

F. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Ibadah Kurban dalam Prespektif Fiqh... 13

B. Promosi... 22

1. Pengertian Promosi ... 22

2. Tujuan Promosi... 23

C. Bauran Promosi ... 23

1. Periklanan (advertising)... 24

xi

6. Pemasaran Interaktif ... D. Aspek-aspek Motivasi Menabung... 30

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ... 34 B. Metode Pengumpul Data...

a. Data Primer (Primary Data)... 45 b. Uji Instrument ...

1. Uji Validitas Data ... 2. Uji Realibilitas ...

c. Data Sekunder (Secondary Data)... C. Metode Analisis ...

1. Uji t (parsial)... 2. Uji F

3. Analisis regresi linear berganda ...

4. Hipotesis ...

BAB IV TEMUAN DAN ANALISIS DATA

A. Temuan ... 1. Tingkat Pengembalian Kuesioner...

2. Responden ... 3. Uji Validitas...

xii

2. Pengujian secara simultan (Uji F) ... 3. Analisis regresi linear berganda ...

BAB V PENUTUP

A..Kesimpulan ... B. Saran ...

xiii

xiv

3.1 Deskripsi responden berdasarkan usia 42 3.2 Deskripsi responden berdasarkan pekerjaan 42 3.3 Deskripsi responden berdasarkan penghasilan total

rata-rata sebulan 43

3.4 Anda pernah melihat iklan produk tabungan

kurban BSM 48

3.5 Iklan produk tabungan kurban BSM memberikan

pesan mengenai produk yang mudah saya cerna 48 3.6 Iklan tabungan kurban BSM membuat saya tertarik

untuk menggunakan produk tersebut 49

3.7 Iklan tabungan kurban BSM memberikan gambaran

mengenai kualitas produk 50

3.8 Iklan tabungan kurban BSM menggunakan ikon/model

yang mencerminkan produk tersebut 51

3.9 Promo yang dilakukan oleh tabungan kurban

BSM menarik 51

3.10 Promo yang dilakukan oleh tabungan kurban

BSM menguntungkan nasabah 52

3.11 Promo yang dilakukan oleh tabungan kurban BSM

sudah tepat dan sesuai dengan citra produknya 53 3.12 Promo yang dilakukan oleh tabungan kurban BSM

membuat saya tertarik menggunakan produk ini 53 3.13 Promo yang dilakukan oleh tabungan BSM sudah

sesuai dengan segmen produk ini 54

3.14 Pendekatan secara personal yang dilakukan oleh

xv

3.16 Personal selling yang dilakukan oleh BSM membuat saya merasa diperhatikan dan memperoleh service

yang lebih 56

3.17 Melalui personal selling BSM telah berhasil mengubah

pandangan negatife saya mengenai produk ini 57 3.18 Dengan penjelasan secara personal membuat saya

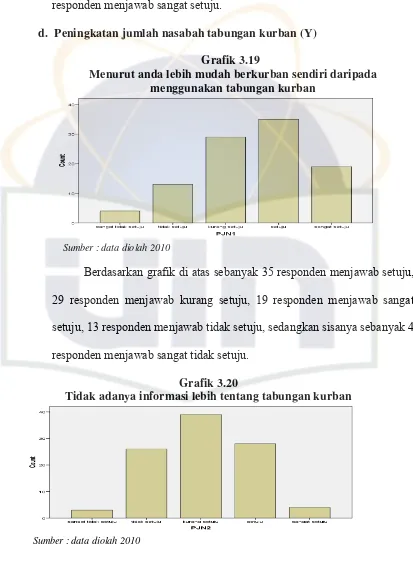

lebih mengetahui keunggulan produk ini 58 3.19 Menurut anda lebih mudah berkurban sendiri daripada

menggunakan tabungan kurban 59

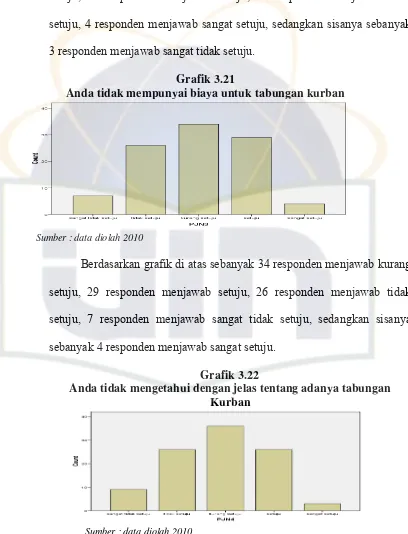

3.20 Tidak adanya informasi lebih tentang tabungan kurban 59 3.21 Anda tidak mempunyai biaya untuk tabungan kurban 60 3.22 Anda tidak mengetahui dengan jelas tentang adanya

tabungan kurban 61

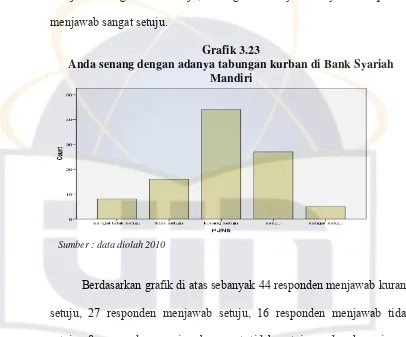

xv i

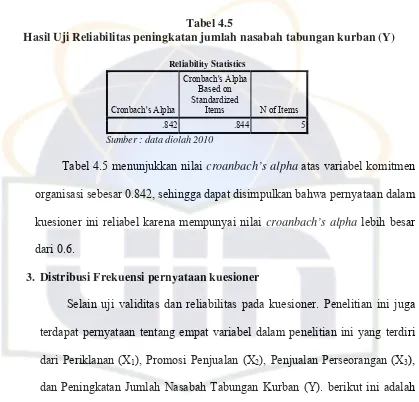

4.1 Sampel dan tingkat pengembalian kuesioner 41 4.2 Hasil uji reliabilitas periklanan (X1) 45 4.3 Hasil uji reliabilitas promosi penjualan (X2) 46 4.4 Hasil uji reliabilitas penjualan perseorangan (X3) 46 4.5 Hasil uji reliabilitas peningkatan jumlah nasabah

tabungan kurban (Y) 47

4.6 Uji multikolinearitas 63

4.7 Hasil Uji Koefisien determinasi 64

4.8 Hasil uji t statistik 65

4.9 Hasil uji F statistik 68

xv ii

Lampiran 1 Surat kesediaan responden 72

Lampiran 2 Profil responden 73

Lampiran 3 Pernyataan Periklanan (X1) 74 Lampiran 4 Pernyataan promosi penjualan (X2) 75 Lampiran 5 Pernyataan penjualan perseorangan (X3) 76 Lampiran 6 Pernyataan peningkatan jumlah nasabah

tabungan kurban (Y) 77

Lampiran 7 Distribusi frekuensi pernyataan periklanan (X1) 78 Lampiran 8 Validitas dan reliabilitas periklanan (X1) 81 Lampiran 9 Distribusi frekuensi pernyataan

promosi penjualan (X2) 82

Lampiran 10 Validitas dan reliabilitas promosi penjualan (X2) 85 Lampiran 11 Distribusi frekuensi pernyataan penjualan

perseorangan (X2) 86

Lampiran 12 Validitas dan reliabilitas penjualan

perseorangan (X3) 89

Lampiran 13 Distribusi frekuensi pernyataan peningkatan

jumlah nasabah tabungan kurban (Y) 90

Lampiran 14 Validitas dan reliabilitas peningkatan jumlah

nasabah tabungan kurban (Y) 93

A. Latar Belakang Masalah

Aktivitas keuangan dan perbankan dapat dipandang sebagai wahana bagi

masyarakat modern untuk membawa mereka kepada pelaksanaan dua ajaran

Al-Qur’an yaitu:

1. Prinsip At-ta’awun, yaitu saling membantu dan saling bekerja sama diantara

anggota masyarakat untuk kebaikan.

2. Prinsip menghindari Al-iktinaz, yaitu menahan uang (dana) dan

membiarkannya menganggur (idle) dan tidak berputar dalam transaksi yang

bermanfaat bagi masyarakat umum.10

Kegiatan ekonomi sebenarnya adalah kegiatan manusia untuk mencukupi

kebutuhan hidupnya. Dalam rangka melaksanakan kegiatan inilah diperlukan

aturan-aturan main yang mestinya sarat dengan muatan moral agar tidak timbul

kekacauan dan kesulitan.11 Dalam lalu lintas perekonomian masyarakat modern

dewasa ini, dimana kegiatan perekonomian terus berkembang dan berubah

sejalan dengan perubahan dan perkembangan zaman, bank muncul sebagai

lembaga keuangan vital dengan inti kegiatan menyediakan jasa permintaan dan

10

Zainul Arifin, Dasar-dasar Manajemen Bank Syari’ah, (Jakarta: Pustaka Alvabet,Mei

2006), Edisi Revisi, h. 5

11

Karnaen A. Perwaatmaja, Membumikan Ekonomi Islam di Indonesia, (Depok: Usaha

penawaran disamping jasa di bidang lain. Oleh karena itu, dewasa ini

perekonomian tidak bisa terlepas dari peran jasa perbankan.

Bank sebagai lembaga keuangan merupakan sarana penyimpanan uang

paling aman bagi nasabah, bertugas menyimpan dan menyalurkannya kembali

kepada masyarakat. Selain itu, bank juga memberikan jasa keuangan dan

pembayaran lainnya. Sebagai lembaga keuangan yang mendapat kepercayaan

masyarakat, bank berusaha semaksimal mungkin melakukan daya tarik

(insentive) ekonomi berupa bunga tinggi, bonus, serta hadiah-hadiah yang menarik minat nasabah. Berbagai langkah dilakukan oleh bank dengan tujuan

meningkatkan jumlah penghimpunan dana masyarakat dengan cara

meningkatkan jumlah nasabah.

Secara umum pengertian Bank Islam (Islamic Bank) adalah bank yang

pengoperasiannya disesuaikan dengan prinsip syariat islam. Saat ini banyak

istilah yang diberikan untuk menyebut identitas Bank Islam selain istilah Bank

Islam itu sendiri, yakni Bank Tanpa Bunga (Interest-Free Bank), Bank Tanpa

Riba, dan Bank Syariah (Syariah Bank). Namun, di Indonesia secara teknis

yuridis penyebutan Bank Islam mempergunakan istilah resmi “Bank Syariah”,

atau yang secara lengkap disebut “Bank Berdasarkan Prinsip Syariah”.12 Ini

berarti tata cara operasional bank tersebut mengacu kepada ketentuan-ketentuan

yang terdapat dalam Al-Quran dan Hadits.

12

Bank Konvensional dan Bank Syariah mempunyai paradigma yang berbeda

secara mendasar dalam melakukan penghimpunan dana masyarakat. Bank

Konvensional menghimpun dana nasabah dan meminjamkan kepada debitur

dengan sistem bunga, sedangkan bank syariah menghimpun dana nasabah dan

menyalurkannya kepada debitur dengan sistem bagi hasil. Di satu pihak, tujuan

masyarakat menabung di bank konvensional adalah disamping untuk

mengamankan dananya dari kemungkinan yang tidak diharapkan, juga untuk

memperoleh bunga dari dana tersebut. Di pihak lain, tujuan masyarakat

menyimpan uangnya di Bank Syariah yang paling utama adalah menghindari

adanya riba, sebab kebanyakan umat Islam mempunyai pandangan bahwa bunga

bank itu sama dengan riba yang diharamkan dalam Islam. Sedangkan tujuan

lainnya adalah untuk diinvestasikan dalam berbagai pembiayaan. Jika

menguntungkan akan mendapatkan bagian dari nisbah bagi hasil, sedangkan jika

mengalami kerugian (yang bukan kesalahan bank) maka masyarakat pemilik

dana ikut menanggung kerugian tersebut.13

Dimulai dengan ide dasar mengenai adanya layanan perbankan sesuai

syariat islam di awal tahun 90-an, tepatnya setelah ada undang-undang No.7

tahun 1992 tentang bank berdasarkan prinsip bagi hasil, kemudian direvisi

dengan UU No.10 tahun 1998 tentang perubahan atas undang-undang No.7 tahun

1992 dimana dalam bentuk sebuah bank konfensional yang beroperasi dengan

13

Jurnal Hukum Bisnis, Menyongsong RUU Perbankan Syariah, (Jakarta:Yayasan

prinsip syariah. Dengan lahirnya UU No.10 tahun 1998, maka landasan hukum

Bank Syariah menjadi lebih jelas dan kuat baik dari segi kelembagaan maupun

landasan operasionalnya.

Hal tersebut diatas membuktikan, bahwa secara konseptual perbankan

syariah memang sesuai dengan tuntutan perkembangan zaman, serta sudah

menjadi sistem perbankan alternatif yang sesuai dengan fitrah hidup manusia.

Walaupun demikian, kesempurnaan konsep yang merupakan konsep ilahiyah ini

tetap harus di-update dan disesuaikan dengan tuntutan zaman agar tetap dapat

diterapkan dalam kehidupan nyata.

Peningkatan yang sangat tajam dimulai sejak tahun 1998, yaitu setelah

dikeluarkan UU No.10 tahun 1998 sebagai amandemen dari UU No.7 tahun 1992

tentang perbankan. Efeknya adalah apabila sejak tahun 1992 hingga tahun 1998

hanya ada satu Bank Umun Syariah dan 78 Bank Perkreditan Rakyat Syariah

(BPRS) maka pada bulan Maret tahun 2007 (berdasarkan data statistik Perbankan

Syariah yang dipublikasikan oleh Bank Indonesia) jumlah Bank Syariah telah

mencapai 24 unit yang terdiri atas 3 Bank Umum Syariah dan 21 unit Usaha

Syariah. Selain itu jumlah Bank Perkreditan Rakyat Syariah (BPRS) telah

mencapai 105 unit pada periode yang sama.14

Namun, mengingat Indonesia adalah negara yang berpenduduk muslim

terbesar di dunia. Sisi ini patut menjadi potensi aset yang kuat jika diimbangi

dengan kualitas sumber daya manusia yang memadai dengan populasi muslim

14

sebesar 88 persen dari total jumlah penduduk yang mencapai 225 juta jira,

mestinya menjadi pasar yang luar biasa bagi bisnis syariah. Namun, kenyataan

yang terjadi masih cukup memprihatinkan. Sungguh sangat disayangkan, potensi

penduduk sedemikian besar itu ternyata tidak secara otomatis memuluskan

sosialisasi perbankan syariah. Mayoritas masyarakat muslim masih buta tentang

Bank Syariah, termasuk para akademisi, profesional, bahkan ulama.15 Keadaan

ini disebabkan karena kurangnya sosialisasi dari pihak bank kepada masyarakat

muslim. Oleh karena itu diperlukan sistem pemasaran yang lebih bersifat sosialis.

Suatu perusahaan yang bergerak dalam bidang apa pun, membutuhkan apa

yang disebut dengan pemasaran. Pemasaran adalah suatu proses sosial, yang

melalui proses itu individu-individu dan kelompok akan memperoleh apa yang

mereka butuhkan dan inginkan, dengan cara menukar dan menciptakan produk

dan nilai dengan individu dan kelompok lain.16 Sedangkan menurut William J.

Stanton, pemasaran didefinisikan berdasarkan bisnis yaitu sebuah sistem dari

kegiatan bisnis yang dirancang untuk merencanakan, memberi harga,

mempromosikan dan mendistribusikan jasa serta barang-barang pemuas

kebutuhan dan keinginan pasar. 17

15

M.samsul Arifin, ”Perbankan Masih Perlu Sosialisasi”

http://edratna.wordpress.com/2007/06/26/mengenal-produk-perbankan-syariah-1/

16

Philip kotler, manajemenpemasaran : Analisa Perencanaan Dan pengendalian, ( Jakarta:

Erlangga, 1996), jilid 2, h.20

17

Marius P.Angipora, Dasar-dasar Pemasaran,(Jakarta: PT.Raja Grafindo Persada, 1999),

Bank sebagai lembaga keuangan perlu mengkomunikasikan setiap produk

yang mereka tawarkan. Hal ini dilakukan agar masyarakat mengetahui dan

memiliki minat untuk merasakan manfaat dari produk bank yang ditawarkan

sesuai dengan kebutuhan dan keinginan mereka. Banyak bank menawarkan

produknya, baik produk baru maupun pengembangan dari produk lama. Beberapa

mereka ada yang gagal dalam merebut kepuasan konsumen. Hal ini disebabkan

karena permintaan pasar yang selalu berubah-ubah. Beberapa kepuasan nasabah

yang dimaksud antara lain:

1. Keamanan terjamin atau penarikannya mudah dilakukan.

2. Mudah dan praktis, tidak berbelit-belit, jika kita ingin mendepositokan uang

dan mudah dipindahkan ke rekening giro atau tabungan serta mudah

memindahkan dana dalam jumlah besar dan kecil.

3. Rasa bangga menabung pada bank yang bersangkutan. Faktor-faktornya

adalah karena kemudahan dan praktis serta terjamin keamanannya karena

dikelola tenaga profesional.

Bank menawarkan produknya berupa jasa seperti tabungan, deposito,

kredit, dan lain-lain. Jasa didefinisikan sebagai setiap kegiatan atau manfaat yang

dapat diberikan oleh suatu pihak kepada pihak lainnya yang pada dasarnya tidak

berwujud dan tidak pula berakibat pemilikan sesuatu dan produksinya dapat atau

tidak dapat dikaitkan dengan suatu produk fisik. 18

18

Tabungan adalah salah satu produk dalam suatu Bank yang paling banyak

diminati oleh nasabah. Karena fungsi tabungan yang sangat dibutuhkan oleh

masyarakat saat ini. Yaitu sebagai sarana yang terbaik untuk menyimpan uang,

oleh karena itu bank diharuskan untuk terus mengembangkan produk sesuai

dengan kebutuhan nasabah saat ini. Tabungan saat ini sudah berkembang

fungsinya bukan hanya berfungi sebagai sarana penyimpanan uang tetapi juga

sarana untuk beribadah, contohnya seperti tabungan kurban yang ada di Bank

Syariah Mandiri yang membantu nasabahnya yang kurang mampu untuk

beribadah kurban menjadi mampu.

Bank Syariah Mandiri mempunyai produk tabungan yang kurang lebih

selama empat tahun ini berjalan yaitu Tabungan Kurban. Tabungan kurban ini

bertujuan memudahkan nasabah yang ingin melaksanakan ibadah kurban dan

aqiqah. Tabungan kurban Bank Syariah Mandiri adalah jenis tabungan yang

berdasarkan prinsip mudharabah mutlaqah. Mudharabah mutlaqah adalah Akad

antara pihak pemilik modal (shahibul maal) dengan pengelola (mudharib) untuk

memperoleh keuntungan, yang kemudian akan dibagikan sesuai nisbah yang

telah disepakati. Dalam hal ini, mudharib (bank) diberikan kekuasaan penuh

untuk mengelola modal atau menentukan arah investasi.

Berdasarkan latar belakang masalah di atas maka skripsi ini diberi judul

B. Perumusan Masalah

Berdasarkan latar belakang di atas, dirumuskan masalah penelitian sebagai

berikut:

1. Apakah periklanan berpengaruh terhadap peningkatan jumlah tabungan

kurban?

2. Apakah promosi penjualan berpengaruh terhadap peningkatan jumlah

tabungan kurban?

3. Apakah penjualan perseorangan berpengaruh terhadap peningkatan jumlah

tabungan kurban?

4. Apakah periklanan, promosi penjualan, dan penjualan perseorangan

berpengaruh terhadap peningkatan jumlah tabungan kurban?

C. Tujuan dan Manfaat Penelitian

1. Tujuan yang ingin dicapai dalam penelitian ini adalah:

a. Untuk menganalisis pengaruh periklanan berpengaruh terhadap

peningkatan jumlah tabungan kurban.

b. Untuk menganalisis pengaruh promosi penjualan berpengaruh terhadap

peningkatan jumlah tabungan kurban.

c. Untuk menganalisis pengaruh penjualan perseorangan berpengaruh

d. Untuk menganalisis pengaruh periklanan, promosi penjualan, dan

penjualan perseorangan berpengaruh terhadap peningkatan jumlah

tabungan kurban.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

berkepentingan sebagai berikut:

a. Bagi Nasabah

Penelitian ini diharapkan akan menjadi bahan masukkan dan acuan dalam

melakukan pilihan untuk memperoleh informasi yang akan digunakan

dalam mengambil keputusan dalam menabung di Bank Syariah Mandiri.

b. Bagi Perusahaan

Penelitian ini akan menjadi masukkan dan bahan acuan dalam mengambil

keputusan yang berkaitan dengan strategi pemasaran yang akan diterapkan

agar dapat menarik minat nasabah sehingga dapat meningkatkan jumlah

nasabah khususnya jumlah nasabah tabungan kurban di Bank Syariah

Mandiri.

c. Bagi Akademisi

Penelitian ini memberi bukti empiris tentang bagaimana strategi pemasaran

produk tabungan kurban yang dilakukan oleh Bank Syariah Mandiri dalam

Bank Syariah Mandiri. Selain itu juga dapat memperkaya bahan kajian

atau referensi utnuk penelitian yang akan datang.

D. Kerangka Pemikiran

Berdasarkan tujuan penelitian diatas mengenai pengaruh strategi promosi

terhadap produk tabungan kurban, maka dibuat kerangka pemikiran penelitian

sebagai berikut:

E. Hipotesis

Berdasarkan kerangka pemikiran di atas, maka dapat dirumuskan suatu

hipotesis yang merupakan dugaan sementara dalam menguji suatu penelitian,

yaitu:

Ha1 : Terdapat pengaruh yang signifikan dari periklanan terhadap peningkatan

Ha2 : Terdapat pengaruh yang signifikan dari promosi penjualan terhadap

peningkatan jumlah tabungan kurban.

Ha3 : Terdapat pengaruh yang signifikan dari penjualan perseorangan terhadap

peningkatan jumlah tabungan kurban.

Ha4 : Terdapat pengaruh yang signifikan dari periklanan, promosi penjualan, dan

penjualan perseorangan terhadap peningkatan jumlah tabungan kurban.

F. Sistematika Penulisan

Sistematika yang digunakan penulis dalam proposal penelitian ini dibagi

dalam lima bab, tiap-tiap bab terdiri dari beberapa sub bab. Adapun sistematika

penulisan dalam penelitian ini adalah:

BAB I : PENDAHULUAN

Bab ini menjelaskan secara singkat mengenai latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, kerangka

pemikiran, hipotesis, dan sistematika penulisan penelitian.

BAB II : LANDASAN TEORI

Bab ini ini dibuat dengan landasan teori yang berguna agar penelitian

ini dapat dimengerti sebelum dibahas secara mendalam. Dalam Bab

ini akan membahas secara singkat tentang pengertian kurban dalam

fiqih, promosi, bauran promosi, aspek-aspek motivasi menabung,

review studi terdahulu.

Bab ini membahas tentang Ruang Lingkup Penelitian, Teknik

Penentuan Sampel, Teknik Pengumpulan Data, Teknik Analisis Data.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini berisi mengenai analisa data, profil responden penelitian, uji

validitas, uji reliabilitas, uji t (parsial), uji F (simultan), dan analisis

regresi berganda.

BAB V : PENUTUP

Bab ini penelitian membuat suatu kesimpulan dari pembahasan yang

telah diuraikan pada bab-bab sebelumnya dan memberikan

saran-saran yang sekiranya bermanfaat bagi para pihak yang berkepentingan

BAB II

LANDASAN TEORI

A. Pengertian Kurban dalam Fiqh

Kurban dalam bahasa Arab artinya dekat, sedangkan menurut etimologi

kurban berasal dari kata “Qorob” yang berarti mendekati.19 Maksudnya ialah

sesuatu yang dapat mendekatkannya kepada Allah ta’ala,20 Ibadah kurban

artinya menyembelih hewan sebagai ibadah untuk mendekatkan diri kepada

Allah SWT. Ibadah kurban disebut juga ‘udhiyyah” dengan huruf “yak”

bertasydid artinya hewan ternak yang disembelih sebagai kurban. Kurban

adalah bentuk ibadah kaum penyembelihan hewan kurban yang dilakukan

pada Hari Raya Haji (selepas shalat I’dil adha) dan hari-hari tasyriq yaitu

tanggal 11,12, dan 13 Zulhijjah karena beribadah kepada Allah SWT.21

“Qurban” yang lazim disebut kurban menurut pengertian bahasa umum

berarti dekat atau mendekatkan diri.22

Dalam pengertian terminologi fiqh, kurban adalah penyembelihan

hewan tertentu dengan niat mendekatkan diri kepada Allah pada masa-masa

tertentu, ia juga diartikan sebagai binatang an’am yang disembelih pada hari

19Louis ma’luf, Al-munjid, (Beirut: Dar el-mayreq, 1986) h.617

20At-tahir Ahmad Az-zawi, Al kamus al-Muthy (Riyadh:Das Alimul kutub 1994), h.579

21

Al-imam Taqayyuddin Abu Bakar binMuhammad Al-Husein, kifayatul akhyar,

diterjemahkan: Syarifuddin Anwar dan Misbah Mustafa, kelengkapan orang shalat (Surabaya :Bina

iman, TT). J.2, h.490

22

nahr yang bertujuan bertaqoarub kepada Allah,23 penyembelihan pada hari Id

dan 3 hari sesudahnya dalam rangka mensyiarkan Idul Adha.24

1) Jenis hewan kurban

a. Macam-macam hewan kurban

Para ulama sependapat bahwa ibadah kurban tidak sah kecuali

menggunakan binatang an’am, yaitu: unta, sapi (kerbau), kambing atau

domba dan semua hewan yang termasuk jenisnya. Dengan demikian

tidak sah berkurban dengan menggunakan binatang selain an’am.25

Berdasarkan firman Allah SWT:

☺

Artinya :“Dan bagi tiap-tiap umat telah kami syariatkan penyembelihan (kurban), supaya mereka menyebut nama Allah terhadap binatang ternak yang telah dianugerahkan kepada mereka…”. (QS. 22/AL-Hajj: 34)

23

Wahbah Az.zuhaili, Al fiqhul islamy wa Adillatuhu (Beirut:Dar el-fikr, 1989), cet. Ke-3, h. 594

24

T.A, Lathief Rosydiy, Qurban dan Aqiqah Menurut Sunnah Rasulullah saw, (Medan:Firma

Rimbow, 1996), cet. Ke-3, h.14

25

Hewan-hewan tersebut haruslah jinak atau peliharaan, hewan liar

seperti kambing hutan atau banteng yang hidup di dalam hutan, tidak

boleh dijadikan kurban.26

Dari segi qiyas, Imam Syafi’i mengemukakan alasan bahwa

berkurban itu pengertiannya adalah beribadah dengan hewan, oleh

karenanya hewan kurban yang paling utama adalah yang disembelih

untuk sembelihan dalam haji, dalam menguatkan pendapatnya ia

mengemukakan keumuman makna hadis Nabi:

أ

ةﺮ ﺮه

ﱠنأ

لﻮ ر

ﷲا

ﻰﱠ

ﷲا

ﱠ و

لﺎ

:

ﻏا

مﻮ

ﺔ

ا

ﻏ

،ﺔ ﺎ ا

ﱠ

حار

ﻓ

ﺔ ﺎﱠ ا

ﻰ وﻷا

ﺎ ﱠﺄﻜﻓ

بﱠﺮ

،ﺔ ﺪ

و

حار

ﻓ

ﺔ ﺎﱠ ا

ﺔ ﺎﱠ ا

ﺎ ﱠﺄﻜﻓ

بﱠﺮ

،ةﺮ

و

حار

ﻓ

ﺔ ﺎﱠ ا

ﺔ ﺎﱠ ا

ﺎ ﱠﺄﻜﻓ

بﱠﺮ

ﺎ آ

نﺮ أ

)

اور

ﻚ ﺎ

(

27Artinya: “ Diriwayatkan dari Abi Hurairah, bahwasanya Rasulullah SAW. Bersabda: “Barang siapa mandi pada hari jum’at mandi junub kemudian ia pergi shalat (shalat jum’at) pada saat pertama maka seolah-olah ia berkurban seekor unta, dan barang siapa berjalan pada saat kedua, maka seola-olah ia berkurban seekor sapi. Dan barang siapa berjalan pada saat ketiga, maka seolah-olah ia berkurban seekor kambing bertanduk”. (HR. Malik)

26

A. Fuad Said, Qurban dan Akikah menurut Ajaran Agama Islam, (Jakarta: Pustaka Zaman,

1994), h.9

27

Maka seharusnyalah bahwa ketentuan ini diartikan kepada seluruh

perbuatan ibadah dengan hewan.28

b. Sifat-sifat hewan kurban

Ulama telah sependapat bahwasanya tidak dipakai untuk berkurban

hewan-hewan pincang yang nyata-nyata pincangnya, hewan sakit yang

nyata-nyatanya sakitnya, dan hewan kurus lagi tidak bersih.

Sebagaimanaa diterangkan dalam hadits Nabi SAW :

ﱠﺪ

ﺎ

ﺔ

نﺎ

ﺪ

ﱠﺮ ا

لﺎ

:

ﺪ

ﻓ

ﺮ

و

ز

لﺎ

:

ﺮ

ءا

زﺎ

ب

ﱠﺪ

ﺎ

آ

ﺮ

أو

ﻬ

ﻰ

ر

ﻮ

ل

ﷲا

ﱠ

ﻰ

ﷲا

و

ﱠ

ا

ﻷ

ﺎ

ﻓ

لﺎ

:

لﺎ

ر

ﻮ

ل

ﷲا

ﱠ

ﻰ

ﷲا

و

ﱠ

ه

ﻜ

ﺬا

ﺪ

و

ﺪ

ي

أ

ﺮ

ﺪ

،

أ

ر

ﻻ

ﺰ

ئ

ﻓ

ﻷا

ﺎ

:

ا

ﻮ

ر

ءا

ا

ﻮ

ر

ه

ﺎ،

وا

ﺮ

ﺔ

ا

ﺮ

ﻬﺎ

،

وا

ﺮ

ءﺎ

ا

ﻇ

ﻬﺎ

،

وا

ﻜ

ﺮ

ة

ﱠا

ﻻ

)

اور

ا

ﺎ

(

29Artinya : “Telah bercerita pada kami syu’bah Aku mendengar Sulaiman Abdurrahman berkata: Aku mendengar Ubai bin Firuz berkata : Aku berkata kepada Barraa bin Azib bercerita kepadaku sebagaimana dibenci atau dilarang padanya Rasulullah SAW., dari pada sembelihan berkata : berkata “Rasulullah SAW”., dengan tangannya seperti ini dan tanganku lebih pendek dari tangannya “Ada empat perkara yang tidak boleh ditemukan pada hewan sembelihan, yang juling dan nyata julingnya, yang sakit dan nyata sakitnya, yang pincang dan nyata pincangnya, dan yang tua yang tidak ada sumsumnya lagi”. (H.R. Ibnu Majah).

28

Ibnu Rusyd, Bidayatul Mujtahid, (Beirut: Dar el-Fikr,tt), jilid 1, h.315

29

Hewan yang dikebiri sah dijadikan kurban.30 Hewan kebiri (khasi)

ialah hewan yang dipotong kedua pelirnya. Hewan mencukupi sebagai

hewan kurban, karena kekurangannya merupakan sebab bertambahnya

daging dan enaknya.

c. Umur hewan kurban

Fuqoha telah sependapat bahwa kambing muda (al-jadza’) itu tidak

mencukupi sebagai hewan kurban melainkan yang mencukupi adalah

kambing yang sudah tanggal kedua gigi surinya yang lebih tua lagi.31

Ketentuan batasan umur hewan kurban berdasarkan hadits Nabi SAW:

ﺮ ﺎ

لﺎ

:

لﺎ

لﻮ ر

ﷲا

ﻰﱠ

ﷲا

ﱠ و

:

ﻻ

اﻮ ﺬ

ﱠﻻإ

ﺔﱠ

ﱠﻻإ

نأ

ﺮ

ﻜ

اﻮ ﺬ ﻓ

ﺔ ﺬ

نﺄﱠ ا

)

اور

(

32Artinya : “Diriwayatkan dari Jabir : berkata Rasulullah SAW .

janganlah kamu menyembelih untuk kurban melainkan yang musinah (telah berganti gigi) kecuali jika sukar didapati, maka bolehlah jadzah (yang berumur satu tahun lebih) dari biri-biri”. (HR. Muslim)

Menurut penelitian, batas umur demikian itu menunjukan hewan

yang bersangkutan telah dewasa. Dilanjutkan umur unta lima tahun,

melebihi umur kambing atau lembu, karena nilai daging unta dibawah

dari nilai gizi daging lembu dan kambing.33

30

Moch.Zuhri, et.al., Fiqh Empat Mazhab, (Semarang: as-Syifa, 1993), h.706

31

Ibnu Rusyd, , Bidayatul Mujtahid, (Beirut: Dar el-Fikr,tt), jilid 1 h.251

32

Al-Imam Abi Husen Muslim Ibnu Hizaz Al-Qusairy An-Naisaburi, Shaheh Muslim, (Beirut: Dar Hizam, 1995), h. 1236

33

A.Fuad Said, Qurban dan Akikah menurut Ajaran Agama Islam, (Jakarta: Pustaka Zaman,

d. Bilangan hewan kurban

Para ulama sependapat bahwa seekor kambing atau domba hanya

mencukupi satu orang saja dan seekor unta atau sapi mencukupi untuk

tujuh orang.34

Ketentuan bilangan hewan kurban berdasarkan hadits Nabi SAW:

ﺎ

ﺮ

لﺎ

:

ﺮ

ﺎ

ﺎ

ﺪ

ﱠﺔ

ﱠ ا

ﱠ

ﷲا

ﻰ

و

ﱠ

ا

ﺪ

ﺔ

ﺔ

،

وا

ﺮ

ة

ﺔ

)

ر

و

ﺎ

ا

ا

35(

Artinya : “Diriwayatkan dari Jabir, berkata, pada tahun perjanjian Hudaibiyah kami menyembelih kurban bersama Nabi SAW. unta untuk tujuh orang dan sapi untuk tujuh orang”.(HR. Ibnu Majah)

Dalam hadits diatas diperbolehkan kurban dengan cara bergabung

(kongsi), jika hewan itu berupa unta atau sapi. Dan sah hukumnya

bergabung dalam kurban.36

2) Waktu Penyembelihan Kurban

Seperti halnya ibadah lain, Islam menentukan batasan waktu dalam

berkurban. Pembatasan waktu tersebut bertujuan agar umat Islam mau

menghargai waktu menjadi syarat. Tidak boleh menyembelih hewan kurban

setelah matahari terbit pada hari raya kurban, penyembelihan hendaknya

34

Wahbah Az-zuhaily Al fiqhul islamy wa Adillatuhu (Beirut:Dar el-fikr, 1989),, h. 594 , Bidayatul Mujtahid Abu Abdillah Muhammad bin Yazid Al-Qozwani, Sunan Ibnu Maja, (Beirut: Dat el-Fikr,tt), jilid 2, h.1050

35

Abu Abdillah Muhammad bin Yazid Al-Qozwani, h.1047 Sunan Ibnu Maja, (Beirut: Dat el-Fikr,tt), jilid 2, h.1047

36

dilakukan setelah shalat Idul Adha dan tiga hari sesudahnya (hari-hari

tasyriq).37

3) Tujuan Berkurban

Dalam ajaran agama Islam tujuan berkurban adalah untuk

mendekatkan diri kepada Allah SWT.38

Dan pernyataan syukur manusia kepada-Nya atas segala karunia-Nya.

Dengan berkurban kita akan semakin dekat dengan Allah SWT, yang

merupakan inti hakekat dari semua jenis ibadah yaitu ATTAQARRABU

ILALLAHI TA’ALA (mendekatkan diri kepada Allah SWT).39 yang

pembangkit niat itu adalah ketaqwaan, dan dilakukan sesuai dengan

perintah agama.40

4) Sejarah Kurban

Syariat berkurban yang merupakan salah satu dari syair agama Allah

(agama Islam) mempunyai sejarah yang panjang sejak zaman nabi Adam

AS sebab itu syariat berkurban digolongkan sebagai salah satu ibadah

klasik sejarah yang tidak perlu diragukan lagi kebenarannya terdapat di

dalam kitab suci Al-Qur’an.41

37

Abdul Mutaal Al-Jabari, Al-Adhiyyah: Ahkamuha wa Falsafatuha at-Tarbiyyah, diterjemahkan oleh Ainul Haris, Cara berkurban, (Jakarta: Gema Insani Press, 1996), h. 59

38

T.A., Lathief Rosyidi, Qurban dan Aqiqah Menurut Sunnah Rasulullah saw, (Medan:Firma

Rimbow, 1996), h.12

39

T.A. Lathief Rosyidi, Qurban dan Aqiqah Menurut Sunnah Rasulullah saw, (Medan:Firma

Rimbow, 1996), h.13

40

E.Abdurrahman, Hukum Kurban Aqiqah dan Sembelih, (Bandung: Sinar Baru, 1996), h. 7

41

T.A. Latief Rosyidiy, Qurban dan Aqiqah Menurut Sunnah Rasulullah saw, (Medan:Firma

Kurban di zaman nabi Ibrahim As. Diungkapkan dalam firman Allah

SWT:

⌧

☺

⌧

Artinya : “Ya Tuhanku, anugerahkanlah kepadaku (seorang anak) yang

termasuk orang-orang saleh, maka kami beri kabar gembira dengan anak yang sangat sabar. Maka tatkala anak itu sampai (kepada umur sanggup) berusaha bersama Ibrahim. Ibrahim berkata:“Hai anakku, sesungguhnya aku melihat dalam mimpi bahwa aku menyembelihmu. Maka pekirkanlah apa pendapatmu”. Ia menjawab : “Hai bapakku, kerjakanlah apa yang diperintahkan kepadamu, insya Allah kamu mendapatiku termasuk orang-orang yang sabar”.(Q.S 37/Ash-Shaffaat: 100-102)

Nabi Ibrahim adalah seorang rasul yang tergolong ulul azmi yang

diberi gelar Khaliullah (kawan karib Allah SWT) yang terkenal sangat

cintanya kepada Allah dan Allah juga mencintainya. Tetapi setelah ia

mendapatkan seorang anak, maka cinta Ibrahim kepada anaknya juga luar

biasa. Sebab itu ia dicoba dengan sebuah perintah Allah melalui mimpi,

untuk membuktikan bahwa cintanya kepada Allah melebihi cintanya

kepada anaknya dan manusia seluruhnya.42

Risalah kurban dalam Islam sebagai ajaran yang penuh makna. Nabi

Ibrahim yang hendak mengkurbankan anaknya, kemudian oleh Allah SWT

diganti dengan hewan berkaki empat, pada hakikatnya merupakan sindiran

pada waktu itu, agar pelaksanaan kurban tidak membawa derita pada

manusia.43 Jelaslah bahwa umat Islam berdiri paling depan dalam hal

melarang dan mencegah pengurbanan manusia.44

Para ulama sependapat bahwa kurban itu diperintahkan kepada:

mereka yang beragama Islam, merdeka, aqil baligh, bermukim dan mampu.

Para ulama mempunyai batasan yang berbeda tentang mampu berkurban.

B. Promosi

1. Pengertian Promosi

Promosi adalah Semua kegitan yang dilakukan oleh sutu perusahaan

untuk mengkomunikasikan dan mempromosikan produknya kepada sasaran

pasarnya.45

42

T.A. Latief Rosyidiy, Qurban dan Aqiqah Menurut Sunnah Rasulullah saw,

(Medan:Firma Rimbow, 1996), h.7

43

Ahmad Ma’ruf Asrori, et.al., op.cit., h. 74

44

A.Faud Said, Qurban dan Akikah menurut Ajaran Agama Islam, (Jakarta: Pustaka Zaman,

1994), h. 78

Dalam dunia perbankan, promosi merupakan kegiatan marketing mix

yang terakhir. Hal ini dikarenakan kegiatan promosi sama pentingnya dengan

kegiatan pemasaran, baik produk, harga dan lokasi. Dalam kegiatan ini, setiap

bank berusaha untuk mempromosikan seluruh produk dan jasa yang

dimilikinya baik langsung maupun tidak langsung.46

2. Tujuan Promosi

Adapun tujuan kegiatan promosi adalah sebagai berikut:47

a. Menginformasikan (informing) mengenai keberadaan suatu produk.

b. Membujuk pelanggan sasaran untuk (persuading) untuk mendorong

pembeli belanja saat itu juga.

c. Mengingatkan (reminding) para pelanggan pada manfaat yang telah

diperoleh setelah menggunakan produk tersebut dan tertarik untuk

membelinya kembali.

Maka dari pendapat di atas secara singkat promosi berkaitan dengan

upaya untuk mengarahkan seseorang agar dapat mengenal produk

perusahaan, memahaminya, berubah sikap, menyukai, yakin dan kemudian

membeli dan selalu ingat akan produk tersebut.

C. Bauran Promosi

Bauran promosi merupakan perpaduan khusus antara iklan, penjualan

pribadi promosi penjualan dan hubungan masyarakat yang digunakan perusahaan

untuk meraih tujuan iklan dan pemasarannya.48 Bentuk promosi yang memiliki

fungsi yang sama, tetapi bentuk-bentuk tersebut dapat dibedakan berdasarkan

tugas khususnya.49

Secara umum bauran promosi terdiri dari berbagai unsur yaitu:

1. Advertising (Periklanan).

2. Sales promotion (Promosi penjualan).

3. Personal selling (Penjualan Perseorangan).

4. Public relation (Publisitas).

5. Direct marketing (Pemasaran Langsung).

6. Interactive marketing (Pemasaran Interaktif).

Unsur-unsur di atas, masing-masing akan diuraikan sebagi berikut:

1. Periklanan (advertising)

Advertising adalah salah satu dari kegiatan bauran promosi yang digunakan oleh perusahaan dalam mengkombinasikan barang atau jasanya

dengan pembeli dan masyarakat yang ditargetkan. Advertising merupakan

salah satu alat dari bauran promosi yang paling populer. Media yang biasanya

digunakan oleh advertising yaitu: media cetak (majalah, surat kabar,

selebaran dan lain-lain), media elektronik (TV, radio, dan lain-lain) dan

sebagainya. Mengenai alat promosi ini, terdapat beberapa definisi yaitu:

48

Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan dan Pengendalian, (Jakarta:

Erlangga), jilid.2, 2004

49

Periklanan adalah segala bentuk penyajian dari promosi bukan pribadi,

mengenai gagasan, barang atau jasa yang dibayar oleh sponsor tertentu.50

Adapun tujuan utama dari advertising adalah menjual atau

meningkatkan penjualan barang, jasa atau ide. Dengan adanya iklan ini juga

diharapkan menjadi komunikasi yang efektif dari produsen.51

2. Promosi Penjualan (sales promotion)

Promosi penjualan adalah kumpulan alat-alat insentif yang beragam,

sebagian besar berjangka pendek, dirancang untuk mendorong pembelian

suatu produk atau jasa secara cepat dan atau lebih besar oleh konsumen atau

pedagang.52

Dari defisini di atas maka dapat didefinisikan bahwa yang dimaksud

dengan sales promotion adalah suatu kegiatan pemasaran jangka pendek yang

merangsang dan mendorong pembelian oleh konsumen dengan menggunakan

alat-alat seperti peragaan, pameran dan sebagainya. Sales promotion

merupakan kegiatan yang tidak rutin, tidak dapat digolongkan sebagai

advertising, personal selling atau public relation, serta berusaha mempengaruhi konsumen agar membeli produk yang ditawarkan dan

membuat perantara agar bekerja lebih efektif. Media yang biasanya

digunakan yaitu: sampel, kupon, potongan harga dan sebagainya.

50

Daslin Saladin, Manajemen Pemasaran, (Penerbit Linda Karya: Bandung), 2001 h. 129

51

Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan dan Pengendalian, (Jakarta: Erlangga), jilid.2, 2004

Adapun tujuan dari promosi penjualan adalah:53

1. Tujuan umum, bersumber pada tujuan komunikasi pemasaran yaitu untuk

mempercepat respon pasar yang ditargetkan.

2. Tujuan khusus, yang terbagi menjadi tiga bagian yaitu :

a. Bagi konsumen, yaitu untuk mendorong konsumen antara lain untuk

lebih banyak menggunakan produk dan membeli produk tersebut

kembali.

b. Bagi pengecer, yaitu untuk membujuk pengecer untuk menjual

barang, produk baru dan menimbun lebih banyak persediaan barang.

c. Bagi wiraniaga, yaitu untuk memberi dukungan atau produk, model

baru, dan untuk merangsang mencari pelanggan baru meskipun di

musim sepi.

3. Penjualan Perseorangan (personal selling)

Personal selling adalah komunikasi langsung (tatap muka) antara penjual dengan calon pelanggan dan membentuk pemahaman pelanggan

terhadap produk sehingga mereka kemudian akan mencoba dan

membelinya.54

Tujuan personal selling yaitu:55

1. Mencari calon, wakil penjualan mencari calon pembeli potensial.

53Daslin Saladin, Manajemen Pemasaran, (Penerbit Linda Karya: Bandung), 2001

54Fandy Tjiptono, Strategi Pemasaran, (Yogyakarta), Cet.3, 1998

55Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan dan Pengendalian, (Jakarta:

2. Menetapkan sasaran, wakil penjualan memutuskan bagaimana

mengalokasikan waktu mereka bagi para calon pembeli dan

pelanggannya.

3. Berkomunikasi, wakil penjualan secara trampil mengkomunikasikan

informasi tentang jasa dan produk perusahaan.

4. Publisitas (Publicity)

Publisitas merupakan upaya komunikasi menyeluruh dari suatu

organisasi untuk mempengaruhi persepsi, opini, keyakinan dan sikap-sikap

kelompok terhadap organisasi tersebut, yang dimaksud kelompok disini

adalah mereka yang terlibat, mempunyai kepentingan dan dapat

mempengaruhi kemampuan organisasi dalam mencapai tujuannya. Kelompok

tersebut bisa terdiri atas karyawan dan keluarganya, pemegang saham,

pelanggan dan orang-orang yang tinggal di sekitar organisasi pemasok,

perantara, pemerintah serta media massa.

Publisitas merupakan membangun hubungan baik dengan publik terkait

untuk memperoleh dukungan, membangun citra perusahaan yang baik dan

menangani atau menyingkirkan gosip, cerita dan peristiwa yang dapat

merugikan.56

Adapun tujuan dari publisitas adalah sebagai berikut:57

56Philip Kotler, Manajemen Pemasaran, Alih Bahasa: Hendra Teguh, Ronny A. Rusli, dan

Benyamin Molan, (Penerbit PT Prenhallindo, Jakarta) Cetakan kedua,2002

57Philip Kotler, Manajemen Pemasaran, Alih Bahasa: Hendra Teguh, Ronny A. Rusli, dan

1. Membangun kesadaran yaitu menempatkan cerita di media untuk menarik

perhatian orang terhadap produk, jasa orang, organisasi atau ide.

2. Membangun kredibilitas yaitu menambah kredibilitas dengan

mengkomunikasikan pesan dalam suatu konteks editorial.

3. Mendorong antusiasme wiraniaga dan penyalur cerita mengenai suatu

produk baru sebelum peluncurannya akan membantu wiraniaga untuk

menjual produk itu kepada pengecer.

4. Mengurangi biaya promosi yaitu publisitas membutuhkan lebih sedikit

biaya daripada pos langsung dan media iklan. Semakin kecil anggaran

promosi perusahaan, semakin kuat alasan menggunakan humas untuk

memperoleh perhatian.

5. Pemasaran Langsung (Direct Marketing)

Pemasaran langsung menurut adalah sistem pemasaran interaktif yang

menggunakan satu atau lebih media iklan untuk menghasilkan tanggapan dan

atau transaksi yang dapat diukur pada suatu lokasi.58

Tujuan dari pemasaran langsung adalah sebagai berikut:59

1. Menunjukkan target yang jelas.

58Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan dan Pengendalian, (Jakarta:

Erlangga), jilid.2, 2004

Melalui daftar alamat yang terpilih dan informasi yang termuat di dalam

data base, perusahaan dapat mengkomunikasikannya pada konsumen

yang potensial.

2. Personalisasi.

Untuk konsumen individual dapat disebut nama dan alamatnya,

sedangkan pembeli institusional dapat dihubungi dengan menyebutkan

nama dan jabatannya.

3. Ungkapan yang mendorong tindakan segera.

Ungkapan dalam pemasaran langsung memerlukan tindakan tertentu yang

jelas dan segera, dengan meminta konsumen untuk melakukan tindakan

dengan segera.

4. Strategi yang tidak terlihat.

Pada dasarnya, strategi dan taktik dalam pemasaran langsung tidak

transparan bagi publik, karena menggunakan media langsung antara

perusahaan dengan pembeli.

5. Keterukuran.

Dalam pemasaran langsung dapat ditujukan usaha mana yang berhasil dan

usaha mana yang gagal. Dengan demikian, penyusunan program

pemasaran pada periode berikutnya lebih terarah.

Berdasarkan penjelasan tujuan diatas, pemasaran langsung dilaksanakan

secara langsung kepada konsumen yang dianggap memiliki potensial

yang tinggi. Kegiatan pemasaran langsung ini juga dilaksanakan dengan

keterukuran agar jelas usaha mana yang berhasil dan mana usaha yang

gagal.

6. Pemasaran Interaktif

Salah satu yang termasuk ke dalam bauran promosi, yaitu pemasaran

interaktif dimana dalam pemasaran interaktif ini seorang konsumen dapat

berintraksi secara langsung dengan produsen ataupun tenaga pemasar melalui

tetepon ataupun via internet.

pemasaran interaktif adalah pemasar langsung menyertakan nomor

telepon dan alamat internet mereka, dan menawarkan untuk mencetak kupon

dari situs internet tersebut. Penerima dapat menghubungi perusahaan tersebut

dengan mengajukan pertanyaan-pertanyaan. Perusahaan tersebut

menggunakan interaksi sebagai peluang untuk mengangkat penjualan,

melakukan penjualan silang, dan mempererat hubungan.60

D. Aspek-aspek Motivasi Menabung

Pada dasarnya motivasi merupakan suatu pengertian yang meliputi semua

pergerakan, alasan atau dorongan dalam diri manusia yang menyebabkan ia

berbuat sesuatu semua tingkah laku manusia pada hakekatnya mempunyai motif.

Motif manusia merupakan dorongan, hasrat, keinginan dan tenaga penggerak

60Philip Kotler, Manajemen Pemasaran: Analisa Perencanaan dan Pengendalian, (Jakarta:

lainnya, yang berasal dari dirinya untuk melakukan sesuatu. Motif itu

memberikan tujuan dan arah tingkah laku seseorang. Pola tingkah laku dapat

diperoleh melalui pengalaman langsung atau melalui pengamatan terhadap

respon orang lain.61

Ada beberapa pendapat mengenai pengertian motif seperti pengertian

menurut Wood Worth yang di kutip oleh Alex Sobur mengartikan motif sebagai

suatu set yang dapat atu mudah menyebabkan individu untuk melakukan

kegiatan-kegiatan tertentu (berbuat sesuatu) dan untuk mencapai tujuan-tujuan

tertentu.62

Menurut keynes yang dikutip dari bukunya Furnham, A&M. argley yang

berjudul The Psychology of money, mengatakan bahwa ada beberapa motif

mengapa orang menabung, motif tersebut adalah:63

- Precaution (tindakan pencegahan) untuk menjaga segala kemungkinanburuk yang dapat terjadi.

- Forsight (tunjangan masa depan) untuk kesiapan terhadap meningkatkan kebutuhan konsumsi yang lebih tinggi dimasa depan.

- Calculation (perhitungan untuk menikmati bunga dan penambahan karena tingkat konsumsi yang yang lebih tinggi pada masa yang akan datang,

dimungkinkan dengan konsumsi yang kecil pada masa kini).

61

Gerangan, Psikologi Sosial, (Bandung: Retrika Aditama), h. 151&152

62

Alex, S., Psikologi umum dalam Lintas Sejarah, (Bandung: CV. Pustaka Setia 2003), h.267

63

- Inprovement (kemajuan) untuk menikmati konsumsi yang lebih tinggi,

karena seseorang memiliki keinginan untuk terus meningkatkan taraf

hidupnya.

- Independence (kebebasan) memiliki kemampuan segala hal.

- Enterprice (kegiatan memulai usaha).mengamankan kas yang di gunakan untuk usaha bisnis.

- Avarice (keserakahan) memenuhi ambisi keuntungan.64

Dalam kamus bahasa Indonesia “menabung” diartikan menyimpan uang.65

Menurut Prasadjaningsih mengutip pendapat Olander dan Seipel mengungkapkan

bahwa menabung membutuhkan perencanaan kognitif dan usaha menstrukturkan

aktivitas dalam jangka waktu tertentu secara terarah, menurut kepuasan segera,

dan menunda keuntungan demi masa depan.66

Prasadjaningsih mengutip pendapat dari Weneryd dalam livingstone dan Lunt

menyatakan bahwa menabung dalam arti psikologis diartikan dengan sifat hemat,

dapat mengontrol diri dan sabar.67

64Muham Shabiri Majdi, Islam Gerakan Umat Menabung

65Departemen pendidikan dan Kebudayaan, Kamus Umum Bahasa Indonesia, (Balai Pustaka:Jakarta , 1999), h. 881

66Prasadjaningsih Oetami, Pengaruh Gaya Hidup, Nilai, Kepribadian, Sikap Terhadap

Pilihan Prilaku Berhutang. (Program Pascasarjana Bidang Study Psikologi. Universitas Indonesi, 1998)

67Prasadjaningsih Oetami, Pengaruh Gaya Hidup, Nilai, Kepribadian, Sikap Terhadap

Prilaku menabung sendiri mensyaratkan seseorang untuk bisa disiplin dalam

hal mengatur keuangan. Menabung sebagai sifat hemat dapat dijadikan sifat

positif yang apabila dengan konsisten akan meningkatkan kualitas hidup yang

lebih baik. Sadono Sukirno mengatakan bahwa menabung dilakukan untuk

tujuan, seperti untuk membiayai pengeluaran konsumsi sesudah mencapai usia

pensiun, untuk mencegah pengeluaran biaya-biaya yang tak terduga harus

dikeluarkan di kemudian hari.68

Berdasarkan beberapa pengertian dan penjelasan mengenai motif menabung

dapat disimpulkan bahwa motif menabung adalah suatu dorongan kebutuhan

dalam diri, yang menggiatkan atau menggerakkan individu untuk menyimpan

sebagian pendapat yang ditunjukan untuk kepentingannya dalam mencapai tujuan

dimasa yang akan datang.

E. Review Studi Terdahulu

Menurut penelitian terdahulu yang membahas tentang masalah faktor-faktor,

tetapi dengan masalah dan judul yang berbeda. Oleh karena itu, dengan melihat

review studi terdahulu, peneliti berkesimpulan bahwa skripsi yang akan dibahas

berbeda dengan skripsi-skripsi yang telah ada. Seperti di ringkas berikit ini:

1. Pada tahun 2007 ditulis skripsi dengan judul Analisis Faktor-faktor Penyebab

Keberhasilan dan Kegagalan BMT. Oleh Indriyati.

2. Pada tahun 2007 ditulis skripsi dengan judul Analisis Faktor-faktor yang mempengaruhi Permintaan Masyarakat Terhadap Pembiayaan Bank Syariah Mandiri. Oleh Fathin Fikriyanti.

Dengan melihat study review terdahulu, penulis berkesimpulan bahwa

skripsi yang akan dibahas berbeda dengan skripsi-skripsi yang telah ada dan

belum ada yang membahas tentang tabungan kurban itu sendri. Peneliti

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan merupakan penelitian empiris dimana peneliti

terlibat langsung dalam penelitian. Populasi dalam penelitian ini adalah calon

nasabah Bank Syariah Mandiri cabang Pondok Indah. Penelitian ini dilakukan

untuk mengalanisis seberapa besar pengaruh strategi promosi terhadap produk

tabungan kurban di Bank Syariah Mandiri.

B. Metode Penelitian

Penelitian ini dibatasi pada populasi nasabah pada Bank Syariah Mandiri

Cabang Pondok Indah. Sedangkan jumlah sampel yang digunakan dalam

penelitian ini adalah 100 responden. Metode pengambilan sampel yang

digunakan pada penelitian ini adalah nonprobability sampling, artinya peneliti

tidak memberikan kesempatan yang sama pada anggota populasi untuk dijadikan

anggota sampel.69

a. Data Primer (Primery Data)

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui media perantara), berupa persepsi (opini,

sikap, dan pengalaman) secara individual atau kelompok, hasil observasi suatu

69Cholid Narbuko dan Abu Achmadi, Metodologi Penelitian: memberikan bekal teoritis pada

kejadian atau kegiatan, dan hasil pengujian. Adapun data primer yang penulis

gunakan yaitu:

1. Kuesioner

Kuesioner merupakan penelitian dengan cara mengajukan daftar

pertanyaan langsung kepada responden, yaitu para nasabah pada Bank

Syariah Mandiri. Skala yang digunakan adalah skala likert untuk

mengukur sikap, pendapat dan persepsi seseorang tentang kejadian atau

gejala sosial. Kuesioner ini terdiri dari 2 bagian, yaitu bagian A yang berisi

pernyataan data dan keterangan pribadi responden, bagian B berisi

pernyataan yang merupakan penjabaran dari operasional variabel strategi

pemasaran (periklanan, promosi penjualan, dan penjualan perseorangan),

dan peningkatan jumlah nasabah tabungan kurban.

Kategori dari penilaian skala likert :

Diberi skor 5 Sangat Setuju = SS

Diberi skor 4 Setuju = S

Diberi skor 3 Kurang Setuju = R

Diberi skor 2 Tidak Setuju = TS

Diberi skor 1 Sangat Tidak Setuju = STS

Manfaat penggunaan skala Likert yaitu keragaman skor (variability of

2. Observasi

Penelitian ini dilakukan dengan observasi pada nasabah Bank Syariah

Mandiri berupa pengamatan langsung dan pengambilan data objek

penelitian.

b. Data Sekunder (Secondary Data)

Data sekunder merupakan data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara. Adapun data sekunder yang penulis

pakai yaitu :

1. Riset kepustakaan

Penelitian kepustakaan dilakukan dengan cara mengumpulkan,

membaca buku, literature, catatan perkuliahan, artikel, jurnal dan data dari

internet.

2. Teknik dokumentasi

Teknik dokumentasi adalah teknik pengumpulan data dengan cara

mengutip langsung data yang diperoleh dari lembaga (instansi) terkait, yang

berhubungan dengan penelitian

C. Metode Analisis 1. Uji Validitas Data

Uji validitas digunakan untuk mengetahui apakah item-item yang ada di

ini.70 Maksudnya untuk mengukur valid atau tidaknya suatu kuesioner dilihat

jika pertanyaan dalam kuesioner tersebut mampu mengungkapkan suatu yang

akan diukur oleh kuesioner tersebut.

Uji validitas ini dapat dilakukan dengan menggunakan korelasi antar

skor butir pertanyaan dengan total skor konstruk atau variabel. Setelah itu

tentukan hipotesisi H0: skor butir pertanyaan berkorelasi positif dengan total

skor konstruk dan Ha: skor butir pertanyaan tidak berkorelasi positif dengan

total skor konstruk. Setelah menentukan hipotesis H0 dan Ha, kemudian uji

dengan membandingkan rhitung (tabel corrected item-total correlation) dengan

rtabel (tabel Product Moment dengan signifikan 0.05) untuk degree of freedom

(df) = n-2. Suatu kuesioner dinyatakan valid apabila rhitung > rtabel.71

2. Uji Reliabilitas

Instrumen dikatakan reliabel apabila terdapat kesamaan data dalam

waktu yang berbeda. Suatu kuesioner dikatakan reliabel atau handal jika

jawaban seseorang terhadap pertanyaan adalah konsisten meskipun diuji

berkali-kali. Jika hasil dari cronbach alpha > 0.60 maka data tersebut

mempunyai keandalan yang tinggi.72

70

Imam Ghozali, Aplikasi Analisis Multivariate dengan program SPSS, BP UNDIP,

Semarang, 2005, h. 45

71Imam Ghozali, Aplikasi Analisis Multivariate dengan program SPSS, BP UNDIP,

Semarang, 2005, h. 45

72

Imam Ghozali, Aplikasi Analisis Multivariate dengan program SPSS, BP UNDIP,

3. Uji t (Parsial)

Uji t dilakukan untuk mengetahui besarnya pengaruh masing-masing

variabel independen secara individual terhadap variabel dependen. Hasil uji

ini pada output SPSS dapat dilihat pada tabel Coefficients.

Untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel

independen secara individual terhadap variabel dependen, maka digunakan

tingkat signifikansi 0.05, jika nilai probability t lebih besar dari 0.05 maka

ada pengaruh dari variabel independen terhadap dependen (koefisien regresi

tidak signifikan), sedangkan jika nilai probability t lebih kecil dari 0.05 maka

ada pengaruh dari variabel independen terhadap variabel dependen (koefisien

regresi signifikan).73

4. Uji F (Simultan)

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel

independen secara simultan (bersama-sama) terhadap variabel dependen.

Hasil uji F pada output SPSS dapat dilihat pada tabel ANOVA.

Untuk mengetahui hubungan variabel independen secara bersama-sama

(simultan) terhadap variabel dependen, maka digunakan tingkat signifikansi

sebesar 0.05, jika nilai probability F lebih besar dari 0.05 maka model regresi

tidak dapat digunakan untuk mempresiksi variabel dependen atau dengan kata

73

Singgih Santoso, Buku Latihan SPSS Statistik Parametrik. PT. Elex Media Kompurindo,

lain variabel independen secara bersama berpengaruh terhadap variabel

dependen. Sebaliknya jika nilai probability F lebih kecil dari 0.05 maka

model regresi dapat digunakan untuk memprediksi variabel dependen atau

dengan kata lain variabel independen secara bersama tidak berpengaruh

terhadap variabel dependen.74

5. Analisis Regresi Linear Berganda

Metode regresi linear berganda dimaksudkan untuk mengetahui keeratan

hubungan yang ada diantara kedua variabel. metode regresi linear ini juga

dapat digunakan untuk peramalan dengan menggunakan data berkala (time

series).

Berdasarkan hubungan antara variabel periklanan (X1), promosi

penjualan (X2), penjualan perseorangan (X3), dan peningkatan jumlah

nasabah tabungan kurban (Y), maka akan digunakan modle analisa regresi

linear sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + ε

Keterangan :

Konstanta = a

Koefisien regresi periklanan = b1

Koefisien regresi promosi penjualan = b2

Koefisien regresi penjualan perseorangan = b3

Peningkatan jumlah nasabah tabungan kurban = Y

Periklanan = X1

Promosi penjualan = X2

Penjualan perseorangan = X3

Standar error = ε

74

Imam Ghozali, Aplikasi Analisis Multivariate dengan program SPSS, BP UNDIP,

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Data

1. Pengumpulan Data

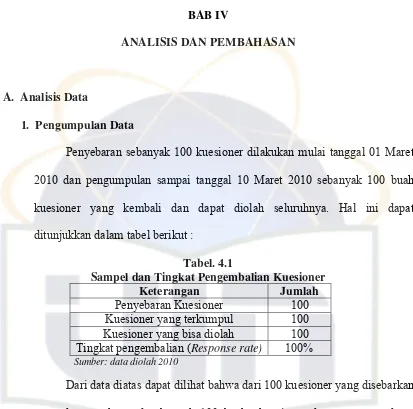

Penyebaran sebanyak 100 kuesioner dilakukan mulai tanggal 01 Maret

2010 dan pengumpulan sampai tanggal 10 Maret 2010 sebanyak 100 buah

kuesioner yang kembali dan dapat diolah seluruhnya. Hal ini dapat

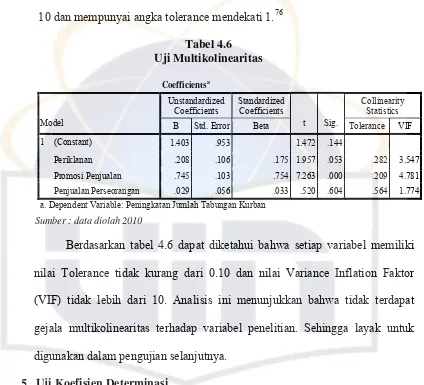

[image:61.612.113.526.106.515.2]ditunjukkan dalam tabel berikut :

Tabel. 4.1

Sampel dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah

Penyebaran Kuesioner 100

Kuesioner yang terkumpul 100

Kuesioner yang bisa diolah 100

Tingkat pengembalian (Response rate) 100%

Sumber: data diolah 2010

Dari data diatas dapat dilihat bahwa dari 100 kuesioner yang disebarkan

yang dapat terkumpul sebanyak 100 buah kuesioner dan semuanya dapat

diolah sebagai data penelitian. Tingkat pengembalian yang diperoleh adalah

sebesar 100% dari total kuesioner. Hal ini menunjukkan tingkat pengembalian

kuesioner yang cukup tinggi karena peneliti mendatangi langsung Bank

Syariah Mandiri dan instansi-instansi pemerintahan maupun instansi

pendidikan yang terdapat di Sekitar Area Pondok Indah dalam melakukan

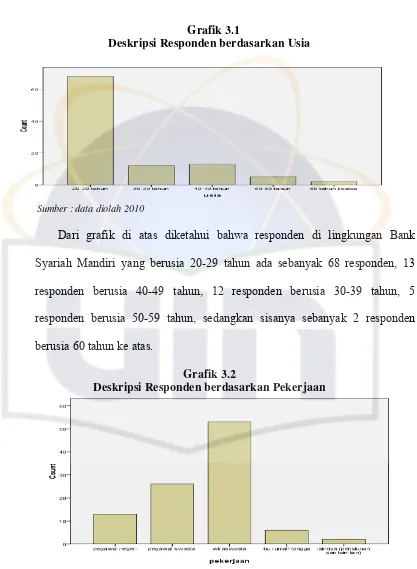

Grafik 3.1

Deskripsi Responden berdasarkan Usia

Sumber : data diolah 2010

Dari grafik di atas diketahui bahwa responden di lingkungan Bank

Syariah Mandiri yang berusia 20-29 tahun ada sebanyak 68 responden, 13

responden berusia 40-49 tahun, 12 responden berusia 30-39 tahun, 5

responden berusia 50-59 tahun, sedangkan sisanya sebanyak 2 responden

[image:62.612.112.529.91.660.2]berusia 60 tahun ke atas.

Grafik 3.2

Deskripsi Responden berdasarkan Pekerjaan

Dari grafik di atas diketahui bahwa 53 responden memiliki pekerjaan

sebagai wiraswasta, sebanyak 26 responden memiliki pekerjaan sebagai

pegawai swasta, sebanyak 13 responden memiliki pekerjaan sebagai pegawai

negeri, sebanyak 6 responden memiliki pekerjaan sebagai ibu rumah tangga,

sedangkan sebanyak 2 responden memiliki pekerjaan lainnya (pensiunan dan

[image:63.612.114.514.228.509.2]lain-lain).

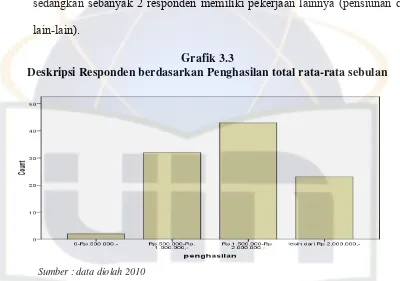

Grafik 3.3

Deskripsi Responden berdasarkan Penghasilan total rata-rata sebulan

Sumber : data diolah 2010

Dari grafik di atas diketahui bahwa 43 responden memiliki penghasilan

total rata-rata sebulan sebesar Rp.1.500.000, sebanyak 32 responden memiliki

pwnghasilan total rata-rata sebulan sebesar Rp.500.000-Rp.1.000.000,

sebanyak 23 responden memiliki penghasilan total rata-rata sebulan sebesar

Lebih dari Rp.2.000.000, sedangkan sebanyak 2 responden memiliki

B. Analisis Deskriptif Kuantitatif

Analisis deskriptif kuantitatif yang dilakukan dengan menginterprestasikan

hasil uji validitas dan reliabilitas serta distribusi frekuensi pernyataan kuesioner

dan juga analisis deskriptif. Dengan cara data skor pernyataan untuk setiap

variabel sehingga menghasilkan Correlation Matrix dan Reliability Coefficients.

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner

mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r

tabel untuk degree of freedom (df) = n-2, dalam hal ini n adalah sampel. Pada

penelitian ini jumlah sampel (n) = 100 dan besarnya df dapat dihitung 100-2

dengan df = 98 dan alpha = 0.05 didapat r tabel = 0.165. Hasil pengujian

validitas untuk per