SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

PENERIMAAN PENDAPATAN ASLI DAERAH (PAD) KOTA TANGERANG

PADA TAHUN 2004-2008

Oleh

ABDUL FIQIH

104082002675

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

Nama

: Abdul Fiqih

Tempat Tanggal Lahir

: Brebes, 21 April 1986

Agama

: Islam

Alamat

Perum Taman Kedaung JL Melati 1 A1/18

Pamulang-Tangerang Selatan

Kode Post

: 15412

No. Tlp/HP

: 021-96971386/ 0857-8015-4286

PENDIDIKAN FORMAL

1. MIN Rungkang-Losari-Brebes

Lulus Tahun 1998

2. MTs

Salafiyah Syafi’iyah Babakan

- Ciwaringin-Cirebon

Lulus Tahun 2001

3. MAN Model Babakan-Ciwaringin-Cirebon

Lulus Tahun 2004

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta

Lulus Tahun 2010

PNDIDIKAN NON-FORMAL

1.

Pondok Pesantren Asrorurrofi’ah Babakan

-Ciwaringin-Cirebon

1998-2001

2. Pondok Pesantren AL-Faqih Babakan-Ciwaringin-Cirebon

2001-2004

PENGALAMAN ORGANISASI

1. PMII komisariat Fakultas Ekonomi UIN Jakarta 2005

2. Wakil Ketua DPM-J Akuntansi 2005

3. Anggota Tim Sukses Capres BEM-J Akuntansi 2005

4. Pernah Aktif di KPMDB Jakarta Raya

5. Staff Bidang Keilmuan IMMAN Cabang Jakarta 2004-2005

ABSTRACT

The aim of research is to know the influence of region taxes, retribution, and

region owned company, after legal income to the realization of PAD at Tangerang City

from 2004-2008 and to know what efforts DPKAD of Tangerang City do to improve the

income of PAD in Tangerang City. And method of research that I used is an analysis

method and multiply regression test, while a sample that I used is date time series of pure

income report per year from 2004-2008 by method of purposif sampling.

Final conclusion is independent variable: are taxes, retribution, company and

other legal income, simultaneously it can explain and influence significantly the

realization of revenue of PAD 0,846% or 84,6% partially taxes and other revenue

influence legally while two other variables: region retribution and region owned

company do not influence significantly to the realization of revenue at PAD.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh pajak daerah, retribusi daerah,

hasil perusahaan milik daerah dan pendapatan lain-lain yang sah terhadap realisasi PAD Kota

Tangerang pada tahun 2004-2008 dan mengetahui upaya-upaya apa saja yang dilakukan oleh

aparatur DPKAD Kota Tangerang untuk meningkatkan realisasi penerimaan PAD Kota

Tangerang. Adapun metode penelitian yang penulis gunakan adalah metode analisis dan uji

regresi berganda. Sampel yang digunakan adalah rentetan data laporan penerimaan Pendapatan

Asli Daerah pertahun dari tahun 2004-2008. dengan menggunakan

purposif sampling.

Kesimpulan terakhir adalah bahwa variabel independen yaitu pajak daerah, retribusi

daerah, hasil perusahaan milik daerah, dan pendapatan lain-lain yang sah secara simultan mampu

menjelaskan dan berpengaruh signifikan terhadap realisasi penerimaan PAD sebesar 0,846 atau

84,6%. Sedangkan secara parsial hanya pajak dan pendapatan lain-lain yang sah yang

berpengaruh signifikan, sedangkan dua variabel lain yaitu retribusi daerah dan hasil perusahaan

milik daerah secara parsial kurang berpengaruh secara signifikan terhadap relasasi penerimaan

PAD Kota Tangerang.

KATA PENGANTAR

Dengan rahmat dan kasih sayang Allah dengan ridha-Nya serta petunjuk-Nya, dengan segala kekuasaan Alhamdulillahirabbil’ alamin, segala puji dan syukur

senantiasa penulis panjatkan kehadirat Allah SWT, Tuhan semesta alam pemilik hidup yang hakiki, pemilik kekayaan yang sempurna, pemilik ilmu yang maha luas tiada terkira, raja dari segala manusia jin malaikat dan makhluk lainnya yang lemah, Maha Suci Allah dari segala sifat yang dimiliki oleh makhlukNya. Dengan rahmat -Nya, serta kemurahan-Nya kepada semua hamba--Nya, penulis hamba yang lemah serta banyak kekuarangannya ini dapat menyelesaikan skripsi yang berjudul“Analisis Faktor-faktor Yang Mempengaruhi Realisasi Penerimaan Pendapatan Asli Daerah Di

Kota Tangerang Periode 2004-2008”. Shalawat dan salam semoga Allah panjatkan kepada Rasulllah SAW yang telah mengibarkan panji islam di muka bumi dengan petunjuk serta inayah-Nya yang tiada terkira, sehingga kita sebagai manusia yang mempunyai akal dan hati menjadi manusia yang mulia dan sempurna, semoga Allah SWT dapat mengampuni segala dosa-dosa hamba-Nya yang mengikuti ajaran Muahmmad Rasulullah SAW,pemilik akhlaqul karimah,manusia agung kekasih Allah yang sempurna tanpa cela.

Skripsi ini disusun sebagai salah satu tugas akademik di UIN Syarif Hidayatullah Jakarta guna mencapai gelar Sarjana Ekonomi, dengan penuh kesadaran bahwa skripsi ini tedapat kelemahan-kelemahan dan jauh dari kesempurnaan (kesempurnaan hanya milik Allah), walaupun begitu, penulis hamba yang dha’if ini tetap memakai kode etik dan aturan-aturan yang berlaku layaknya sebuah karya ilmiah yang tanpa diragukan lagi keilmiahannya. Skripsi ini tidak akan selesai penulisannya begitu saja tanpa bantuan dari semua manusia yang turut berjasa dalam penggarapan skripsi saya ini, sehingga skripsi ini dapat diselesaikan dengan baik sesuai aturan yang berlaku. Oleh karena itu atas kesadaran dan kerendahan hati hamba

yang dha’if ini mengucapkan terima kasih yang sedalam-dalamnya tak bisa diukur dalamnya dengan meter yang tak terhingga kepada:

tanpa rasa kesal dan pamrih,yang selalu memberikan pelajaran bagaimana menjalani hidup yang diridhoi Allah, mendidik dari kecil dengan penuh nuansa religius. Keringat, tangisan air mata dan kesedihanmu sungguh saya tak bisa membalas jasa-jasamu sampai kapanpun,hanya do’a kepada Allah agar engkau

senantiasa sehat, diberikan umur panjang, dimurahkan rizqinya, dimudahkan segala urusannya, dihilangkan segala beban dan kesulitannya, dijauhkan dari segala bahaya, diridhoi atas segala pebuatannya dan diampuni segala dosa-dosa engkau, Ya Allah semoga engkau selalu menyayangi beliau,sebagaimana dia menyayangiku dari kecil tanpa rasa pamrih Aamiin. Adik-adik sayaAhmad Fauzi, Irfan Zidny, Wilda Turrahmah semoga kelak engkau menjadi manusia-manusia

yang mulia baik disisi Allah maupun dalam padangan manusia Aamiin.

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku dosen pembimbing I yang mudah-mudahan senantiasa ikhlas ditengah-tengah kesibukannya untuk meluangkan waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi ini. 3. Ibu Rini, SE, Ak, M.Si selaku dosen pembimbing II yang dengan sabar

membimbing dan memberikan solusi atas segala kesulitan yang penulis temukan sehingga bisa selesai.

4. Bapak Afif Sulfa SE, Ak, M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Ibu Yessi Fitri SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta.

6. Segenap jajaran dosen Fakultas Ekonomi dan Bisnis UIN Jakarta atas semua curahan ilmu dan perhatiannya.

7. Bapak Taufiq S.E, M.Si selaku Kasi Pendaftaran dan Pendataan Dinas Pengelolaan Keuangan dan Aset Daerah Kota Tangerang yang telah memberikan izin untuk riset dan data-data kepada penulis serta bantuan lain yang penulis butuhkan.

9. Untuk semua teman-teman seperjuangan baik di IMMAN Jakarta, KMSGD, HIMA-CITA, KPMDB, PPMB, MAKOM ALBAB (Majelis Komunikasi Alumni Babakan) Khususnya angkatan 2004.

10. Untuk teman-teman akuntansi C 2004 dan juga anak pajak A 2004 semuanya terima kasih.

11. Untuk teman-teman kosan dulu semoga anda sukses semua.

Ucapan terima kasih juga ditujukan kepada semua pihak yang namanya tidak dapat penulis sebutkan satu persatu, semoga Allah SWT membalas segala kebaikan dan ketulusannya menjadi amal kebaikan dan dibalas kebaikan dengan berlipat ganda.

Penulis berharap semoga skripsi ini bermanfaat, khususnya bagi penulis dan umumnya bagi pembaca sekalian.

Jakarta, September 2010 Penulis

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT... ii

ABSTRAK ... iii

KATA PENGANTAR... iv

DAFTAR ISI... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xiii

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

……….

1

B. Perumusan Masalah ………

6

C. Tujuan dan Manfaat Penelitian ………

7

BAB II

LANDASAN TEORITIS

A. Sumber Penerimaan Daerah ………

9

1. Pengertian Penda

patan Asli Daerah ………..

9

2. Sumber-

sumber Pendapatan Asli Daerah ………..

10

a. Pajak Daerah ………... 10

b. Retribusi Daerah ……….

35

c. Hasil Perusahaan Milik Daerah ………..

40

d. Pendapatan Lain-

lain Yang Sah ……….

40

B. Pajak dan Ruang Lingkupnya ………...

41

2. Fungsi dan Tujuan Pajak ………

... 43

3. Sistem Pemungu

tan Pajak ……….

45

4. Syarat-syarat Pem

ungutan Pajak ………..

47

5. Azas Pemungu

tan Pajak ………

49

6. Pengelompo

kan Pajak ………...

49

7. Tarif Pa

jak ………....

51

8. Kewajiban dan Hak-h

ak Wajib Pajak ………...

53

C. Pajak Dalam Pelaporan Keuangan Daerah ………

55

D. Penelitian Seb

elumnya ……….. 57

E. Kerangka Pe

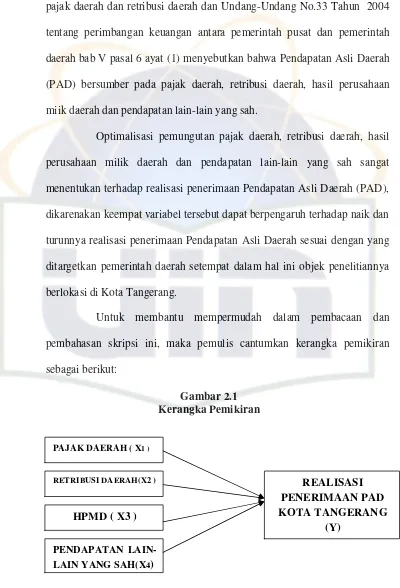

mikiran ………... 59

F. Hipo

tesis ………

61

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup P

enelitian ………. 62

B. Metode Penent

uan Sampel ………. 62

C. Metode Pengum

pulan Data ……… 63

D. Metode Analisis dan Uji

Hipotesis ………

64

E. Operasional Variabel Penelitian

………...

71

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum

Kota Tangerang ……… 73

B. Kedudukan, Tugas Pokok dan Fungsi Organisasi DPKAD... 82

C. Analisa dan Pe

mbahasan ………... 104

Pendapatan Lain-lain Yang Sah Tahun 2004-

2008 …………

112

a. Uji Asumsi K

lasik ……….... 112

1. Hasil Uji Normalitas Data ………. 112

2. Hasil Uji Multiko

lonieritas ………... 113

3. Hasil Uji Heterok

edastisitas ………. 114

4. Hasil Uji Aut

okorelasi ……….. 115

b. Uji Hipo

tesis ……… 116

1. Uji Koefisien Determin

asi ………

116

2. Hasil

Uji F ……… 118

3. Hasil U

ji t ………. 119

c. Perbandingan Analisis Penulis dengan Penelitian-penelitian

Sebelumnya ………

.. 124

3. Upaya-upaya ang dilakukan oleh Pemerintah Kota Tangerang

Khususnya DPKAD Dalam Meningkatkan Penerimaan PAD

Di Kota Tan

gerang ……….. 127

BAB V

PENUTUP

A. Kesimp

ulan ……… 129

B. Implika

si ………. 133

C. Saran ………...

134

DAFTAR PUSTAKA ………

136

DAFTAR TABEL

Tabel

Keterangan

Halaman

1.1

Target dan Realisasi PAD ...

4

2.1

Pajak Reklame Permanen ...

25

2.2

Pajak Reklame Insendentil ...

25

4.1

Kapasitas Produksi, Distribusi Dan Air Terjual

…………..

81

4.2

Realisasi Penerimaan PAD ... 104

4.3

Hasil Uji Multikolonieritas ... 113

4.4

Hasil Uji Autokorelasi ... 116

4.5

Hasil Uji Koefisien Determinasi ... 116

4.6

Hasil Uji F ... 118

[image:14.612.116.506.102.555.2]DAFTAR GAMBAR

Gambar

Keterangan

Halaman

2.1

Kerangka Pemikiran... 60

4.1

Grafik Perkembangan Penerimaan PAD...

107

4.2

Hasil Uji Normalitas Data... 113

[image:15.612.100.506.107.544.2]DAFTAR LAMPIRAN

Nomor

Keterangan

Halaman

1

Realisasi Penerimaan Pajak Daerah, Retribusi

Daerah,

Hasil

Perusahaan

Milik

Daerah,

Pendapatan Lain-lain yang Sah dan PAD Tahun

2004...138

2

Realisasi Penerimaan Pajak Daerah, Retribusi

Daerah,

Hasil

Perusahaan

Milik

Daerah,

Pendapatan Lain-lain yang Sah dan PAD Tahun

2005...139

3

Realisasi Penerimaan Pajak Daerah, Retribusi

Daerah,

Hasil

Perusahaan

Milik

Daerah,

Pendapatan Lain-lain yang Sah dan PAD Tahun

2006 ...140

4

Realisasi Penerimaan Pajak Daerah, Retribusi

Daerah,

Hasil

Perusahaan

Milik

Daerah,

Pendapatan Lain-lain yang Sah dan PAD Tahun

2007...141

5

Realisasi Penerimaan Pajak Daerah, Retribusi

Daerah,

Hasil

Perusahaan

Milik

Daerah,

Pendapatan Lain-lain yang Sah dan PAD Tahun

2008...142

6

Out put Regresi Berganda dalam SPSS V13 ...143

7

Out put Regresi Berganda dalam SPSS V13 ...144

8

Out put Regresi Berganda dalam SPSS V13 ...145

9

Out put Regresi Berganda dalam SPSS V13 ...146

10

Out put Regresi Berganda dalam SPSS V13 ...147

11

Out put Regresi Berganda dalam SPSS V13 ...148

12

Out put Regresi Berganda dalam SPSS V13 ...149

16

Surat Rekomendasi Penelitian LINMAS Kota

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia adalah Negara kesatuan yang berbentuk republik dimana didalamnya dikenal adanya daerah-daerah otonom sebagai konsekuensi dianutnya asas desentralisasi sesuai dengan ketentuan UU No.12 tahun 2008, Maka Ada 2 (dua) tingkatan daerah otonom (yaitu daerah yang berhak mengurus rumah tangganya sendiri), yang dibagi menjadi daerah tingkat I (Propinsi) dan daerah tingkat II (Kabupaten dan Kota Madya).

urusan rumah tangga daerah. Sumber-sumber keuangan daerah dapat diperoleh dari dana perimbangan, Pendapatan Asli Daerah (PAD), pinjaman dan bantuan lainnya. Sedangkan berdasarkan ketentuan UU No.33 tahun 2004 sumber-sumber pendapatan daerah antara lain:

a. Pendapatan Asli Daerah (PAD) yang terdiri dari: 1. Hasil pajak daerah

2. Hasil retribusi daerah 3. Hasil perusahaan daerah

4. Lain-lain hasil usaha daerah yang sah.

b. Pendapatan berasal dari pemberian pemerintah, yang terdiri dari: 1. Sumbangan dari pemerintah

2. Sumbangan-sumbangan lain, yang diatur dengan peraturan perundang undangan.

3. Lain-lain pendapatan yang sah.

daerah yaitu melaksanakan sendiri segala urusan pemerintahan diluar kelima urusan yang masih ditangani oleh pemerintah pusat (Tjip Ismail, Januari : 2004).

perkantoran, perumahan, pusat perbelanjaan, makanan cepat saji dari luar negeri menjadikan potensi pajak daerah semakin besar.

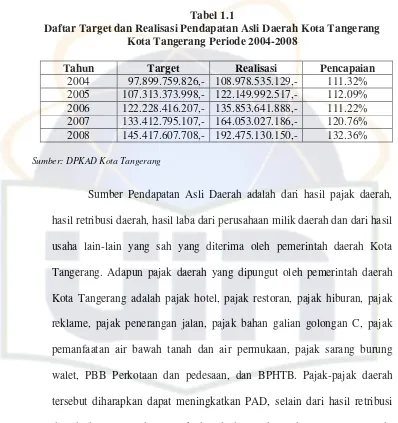

Tabel 1.1

Daftar Target dan Realisasi Pendapatan Asli Daerah Kota Tangerang Kota Tangerang Periode 2004-2008

Tahun Target Realisasi Pencapaian

2004 97.899.759.826,- 108.978.535.129,- 111.32% 2005 107.313.373.998,- 122.149.992.517,- 112.09% 2006 122.228.416.207,- 135.853.641.888,- 111.22% 2007 133.412.795.107,- 164.053.027.186,- 120.76% 2008 145.417.607.708,- 192.475.130.150,- 132.36% Sumber: DPKAD Kota Tangerang

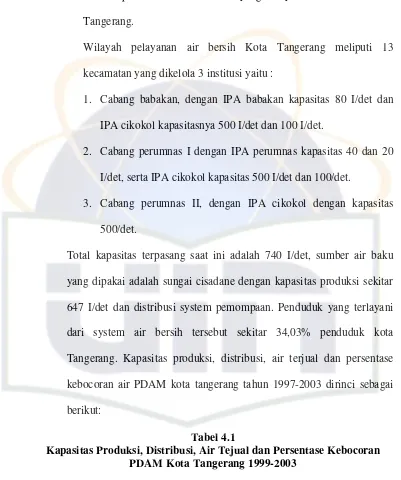

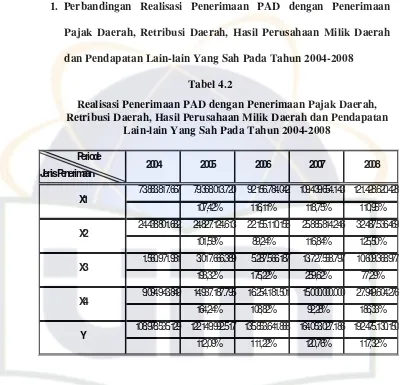

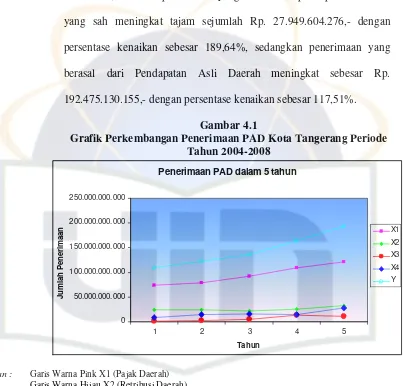

Kota Tangerang memiliki potensi sumber daya alam dan manusia yang cukup besar terus memacu perkembangan sebagai upaya untuk mensejahterakan masyarakat dan mewujudkan Kota Tangerang sebagai pusat perekonomian berwawasan lingkungan. Pada tabel 1.1 menggambarkan target dan realisasi pendapatan daerah di Kota Tangerang selama satu periode dari tahun 2004-2008. Dari tabel 1.1 diatas dapat disimpulkan bahwa realisasi penerimaan Pendapatan Asli Daerah Kota Tangerang selalu mengalami peningkatan dari tahun ke tahun dan selalu melebihi nilai yang ditargetkan.

Berdasarkan pada penelitian sebelumnya telah dilakukan oleh Ahmad Najib (2006), mengenai faktor-faktor yang mempengaruhi penerimaan Pendapatan Asli Daerah (PAD) di Kabupaten Karawang. Hasilnya menunjukan bahwa terjadi peningkatan secara signifikan, yang diketahui dari keempat variabel independen yaitu pajak daerah, perusahaan milik daerah, serta pendapatan lain-lain yang sah yang berpengaruh secara signifikan terhadap Pendapatan Asli Daerah Kabupaten Karawang.

[image:22.612.113.512.187.526.2]atau diambil berdasarkan kemudahan mendapatkan data yang diperlukan, yaitu dengan mengambil data bulanan dari realisasi Pendapatan Asli Daerah (PAD). Pada penelitian ini menggunakan metode analisisnya dengan metode regresi berganda yang dihasilkan dari output SPSS.

Berdasarkan pertimbangan tersebut maka peneliti mencoba untuk meneliti tentang pengaruh pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pendapatan lain-lain yang sah terhadap realisasi penerimaan PAD di Kota Tangerang serta perbandingan realisasi penerimaan kedua variabel independen dan dependen tersebut. Maka peneliti mengambil judul ”Analisis Faktor-faktor yang Mempengaruhi Realisasi Penerimaan Pendapatan Asli Daerah (PAD) Kota Tangerang

Pada Tahun 2004-2008”

B. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut diatas dapat penulis rumuskan beberapa masalah yang akan dibahas. Adapun ruang lingkup pembahasannya berkisar pada:

2. Upaya apa saja yang perlu dilakukan oleh pemerintahan Kota Tangerang untuk meningkatkan realisasi Pendapatan Asli Daerah (PAD) di kota Tangerang?

3. Bagaimanakah perbandingan antara realisasi penerimaan PAD dengan penerimaan pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pendapatan lain-lain yang sah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian:

a. Untuk menganalisis pengaruh pajak daerah, retribusi daerah, perusahaan milik daerah dan usaha lain-lain yang sah terhadap realisasi Pendapatan Asli Daerah di Kota Tangerang.

b. Untuk mengetahui upaya-upaya apa saja yang dilakukan oleh pemerintah daerah Kota Tangerang untuk meningkatkan realisasi Pendapatan Asli Daerah.

c. Untuk mengetahui perbandingan antara realisasi penerimaan PAD dengan penerimaan pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan pendapatan lain-lain yang sah.

2. Manfaat Penelitian

a. Bagi penulis; dapat menambah ilmu pengetahuan, wawasan, dan pengalaman dibidang ekonomi dan perpajakan, khususnya mengenai penerimaan Pendapatan Asli daerah.

b. Bagi Akademis; hasil penelitian ini diharapkan akan menambah bahan referensi atau acuan bagi studi tentang Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Usaha Lain-lain yang Sah atau penelitian dengan objek yang sejenis.

c. Bagi Masyarakat; diharapkan akan memberikan sumbangan berupa informasi yang berarti bagi masyarakat luas, yang ada hubungannya dengan pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil usaha lain-lain yang sah.

d. Bagi Instansi Terkait; dalam hal ini adalah pemerintah Kota Tangerang, hasil penelitian ini bermanfaat sebagai bahan pertimbangan dalam mengevaluasi efektivitas dan efisiensi penerimaan Pendapatan Asli Daerah sebagai salah satu sumber pembangunan daerah.

BAB II

LANDASAN TEORITIS

5. Sumber Penerimaan Daerah

1. Pengertian Pendapatan Asli Daerah (PAD)

Setiap daerah memiliki wewenang dan kewajiban untuk menggali sumber-sumber keuangannya sendiri dengan melakukan segala upaya untuk meningkatkan Pendapatan Asli Daerah (PAD), dengan demikian pemerintah daerah dapat melaksanakan tugas pemerintahan dan pembangunan yang semakin mantap demi kesejahteraan masyarakatnya.

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku. Jadi dapat disimpulkan PAD merupakan suatu penerimaan daerah yang berasal dari sumber-sumber wilayahnya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

otonomi daerah tidak dibiayai oleh subsidi atau dari sumbangan dari pihak ketiga atau pinjaman daerah.

Sumber-sumber Pendapatan Asli Daerah tidak dapat dipisahkan dari pendapatan daerah secara keseluruhan. Menurut Undang-Undang Nomor 12 tahun 2008 tentang Pemerintah Daerah (Pemda), Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

2. Sumber-sumber Pendapatan Asli Daerah (PAD)

Adapun Sumber-sumber Pendapatan Asli Daerah (PAD) antara lain:

a) Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Pajak daerah dapat digolongkan kedalam dua kategori menurut tingkat pemerintahan daerah, yaitu: Pajak Propinsi dan Pajak Kabupaten/Kotamadya sesuai dengan Undang-Undang Nomor 34 tahun 2000 sebagaimana telah diubah dengan Undang-Undang Nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah:

1) Jenis Pajak Propinsi terdapat dari:

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

e. Pajak Rokok.

2) Jenis Pajak Kabupaten Kota terdiri dari:

a. Pajak Hotel

Bedasarkan Peraturan Daerah Kota Tangerang No 11 tahun 2008 tentang pajak hotel menerangkan hal-hal sebagai berikut:

1) Pengertian

Pajak hotel adalah pungutan daerah atas pelayanan hotel. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran termasuk bangunan lainnya yang menyatu di kelola dan dimiliki oleh pihak yang sama kecuali untuk pertokoan dan perkantoran.

2) Objek Pajak Hotel

a) Fasilitas penginapan atau fasilitas tinggal jangka pendek, antara lain:

Gubug pariwisata (cottage), motel, wisma, pariwisata, pesanggarahan (hostel), losmen dan rumah penginapan termasuk rumah kos dengan jumlah kamar 15 atau lebih yang menyediakan fasilitas seperti rumah penginapan.

b) Pelayanan penunjang sabagai kelengkapan fasilitas penginapan dan memberikan kemudahan dan kenyamanan, antara lain telepon, faximail, telex, fotocopy, pelayanan cuci, setrika, taksi, dan pengangkutan lainnya yang disediakan atau yang dikelola oleh hotel.

c) Fasilitas olah raga dan hiburan, antaa lain pusat kebugaran (fitness center), kolam renang, tenis, golf, karaoke, pub, diskotek, yang disediakan oleh hotel. d) Jasa persewaan ruangan untuk kegiatan acara atau

pertemuan di hotel.

a) Penyewaan rumah atau kamar, apartemen dan atau fasilitas tempat tinggal lainnya yang tidak menyatu dengan hotel.

b) Pelayanan tinggal di asrama dan pondok pesantren. c) Fasilitas olah raga dan hiburan yang disediakan di

hotel yang dipergunakan oleh bukan tamu hotel dengan pembayaran.

d) Pertokoan, perkantoran, perbankan, salon, yang dipergunakan oleh umum di hotel.

e) Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat dimanfaatkan oleh umum. 3) Subjek Pajak Hotel

Pada pajak hotel, yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada hotel atas pelayanan hotel.

4) Tarif Pajak

5) Perhitungan Pajak Hotel

Pajak Hotel Terutang = Penghasilan Buto dalam 1 bulanx Tarif Pajak

Contoh:

PT. Hotel Dedy Jaya terletak di kota Tangerang, memiliki data jenis kamar, jumlah kamar, dan tarif sebagai berikut:

a) Standar Doble 10 kamar dengan tarif perhari Rp 65.000. b) Standar triple 10 kamar dengan tarif perhari Rp 85.000; c) Standar doble 10 kamar dengan tarif perhari Rp 85.000. d) Standar triple 8 kamar dengan tarif perhari Rp 120.000. e) Superior 6 kamar dengan tarif perhari Rp 175.000.

Bulan November 2009 memperoleh penghasilan dari penggunaan kamar:

a) Kamar Standar double sebanyak 20 hari b) Kamar Standar triple sebanyak 20 hari c) Kamar Deluxe double sebanyak 15 hari d) Kamar Deluxe triple sebanyak 10 hari e) Kamar Superior triple sebanyak 12 hari

Hitunglah berapa pajak hotel yang harus dibayar oleh PT. Hotel Dedy Jaya untuk bulan November 2009.

Jawab:

= ( 10 x Rp 150.000; ) + ( 12 x Rp 175.000; )

= Rp 1.300.000; + Rp 1.700.000; + Rp 1.800.000; + Rp 2.100.000;

= Rp 6.900.000;

b. Pajak Restoran

Restoran adalah usaha penyediaan dan penjualan makanan bertempat disebagian atau seluruh bangunan termasuk penyediaan / penjualan makanan dan minuman yang diantar atau dibawa pulang.

Pajak restoran adalah pajak yang dikenakan atas pelayanan yang disediakan restoran dengan pembayaran oleh orang pribadi atau badan.

1) Dasar Hukum Pemungutan Pajak Restoran

Dasar pengenaan pajak restoran adalah Undang-undang Republik Indonesia Nomor 28 tahun 2009 tentang perubahan atas Undang-undang Republik Indonesia Nomor 33 tahun 2004 tentang pajak daerah dan retribusi daerah. Lebih khusus pasal 2 ayat point (d) point tentang pajak Kabupaten/Kotamadya.

c) Perda No. 16 Tahun 2002 tentang Pajak Restoran d) Perda Kota Tangerang No.9 Tahun 2009

2) Objek, Subjek, dan Wajib Pajak Restoran

Objek pajak restoran adalah pelayanan yang disediakan restoran dengan pembayaran. Seperti Rumah Makan, Bar, Cafe, Warung Nasi.

Pengecualian Objek Pajak Restoran:

1. Usaha Jasa Boga atau catering yang merupakan objek pajak pemerintah pusat berdasarkan peraturan No. 65 Tahun 2001.

2. Pelayanan restoran atau rumah makan yang memilki omset atau peraturan usaha di bawah 30 juta rupiah pertahun (tidak mengikat dan dapat berubah sewaktu-waktu menyesuaikan dengan kondisi ekonomi melalui gubernur.

3. Restoran atau rumah makan yang satu manajemen dengan hotel.

Wajib Pajak restoran adalah pengusaha restoran yang harus menyetorkan pajak restoran yang dibayar oleh konsumen kepada Dinas Pendapatan selaku Kas Daerah. 3) Saat Terutang Pajak, Dasar Pengenaan Pajak Restoran,

Tarif, dan Cara Perhitungan. a) Saat Terutang Pajak Restoran

Yaitu disaat terjadinya pembayaran ke pengusaha restoran atas pelayanan restoran termasuk yang dibayar di muka/ down payment.

b) Dasar Pengenaan dan Tarif Pajak

Dasar pengenaan pajak adalah jumlah pembayaran yang diberikan konsumen kepada restoran. Masa pajak adalah jangka waktu lamanya 1 (tahun) bulan takwim. c) Cara Perhitungan

Pajak Restoran = Tarif Pajak (10%) x Dasar Pengenaan

Contoh Perhitungan Pajak Restoran:

Tarif Pajak = 10% Dasar Pengenaan Pajak = Omzet = Rp 64.000.000,00 + Rp 15.000.000,00 = Rp 79.000.000,00

Maka Pajak yang harus dibayarkan adalah: 10% x Rp 79.000.000,00 = 7.900.000,00 4) Sistem Pajak Restoran

Adalah Self Assesment atau wajib pajak menghitung, melaporkan dan membayar pajak yang terutang sendiri. 5) Bukti Transaksi Pembayaran Pajak Restoran

1. Setiap bentuk transaksi restoran atau rumah makan diharuskan menggunakan bon atau bill atau sesuai dengan keputusan Gubernur.

2. Setiap bon /bill harus memliki tanda perporasi atau legalisasi pajak dengan mengajukan secara tertulis ke kepala dinas pendapatan daerah.

3. Sanksi yang diberikan untuk wajib pajak yang tidak pakai perporasi /legalisasi adalah sebesar 2% perbulan dari dasar pengenaan pajak.

c. Pajak Hiburan

Berdasarkan Peraturan Daerah kota Tangerang No.10 Tahun 2008 tentang pajak hiburan, menarangkan hal-hal sebagai berikut:

1) Pengertian

Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis pertunjukkan, permainan, dan/ atau keramain, dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap orang dengan dipungut bayaran, tidak termasuk penggunaan fasilitas berolahraga. 2) Objek Pajak Hiburan

Objek pajak hiburan dalah penyelenggaraan hiburan dengan dipungut bayaran. Berdasarkan peraturan daerah (perda) kota Tangerang No.10 Tahun 2008 objek pajak hiburan meliputi:

a) Pertunjukkan film

b) Pertunjukkan kesenian daaan sejenisnya c) Pagelaran musik dan tari

i) Panti Pijat j) Mandi Uap

k) Pertandingan Olahraga l) Tempat Rekreasi m) Kolam Renang

n) Persewaan Video Kaset, VCD,/DVD, LD

o) Pasar Malam dan hiburan umum komersial lainnya. Pada pajak hiburan, tidak semua penyelenggaraan hiburan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk obek pajak, yaitu penyelenggaraan hiburan yang tidak dipungut bayaran seperti hiburan yang diselenggarakan dalam rangka pernikahan, upacara adat, atau kegiatan keagamaan.

3) Subjek Pajak Hiburan

Pada pajak hiburan, subjek pajak adalah orang pribadi atau badan yang menonton dan atau menikmati hiburan. Secara sederhana subjek pajak adalah konsumen yang menikmati hiburan.

4) Tarif Pajak Hiburan

5) Perhitungan Pajak Hiburan

Pajak Hiburan Terutang = Jumlah Pembayaran Untuk MenontonxTarif

Contoh:

PT. Dedy Jaya Tangerang menyelenggarakan pagelaran musik Dewa 19 di stadion Benteng Tangerang. Satu tiket yang terjual untuk VVIP dengan harga Rp 600.000,- sebanyak 150 lembar, VIP dengan harga Rp 350.000,- sebanyak 250 lembar, Kelas I dengan harga Rp 150.000,- sebanyak 15.000,- lembar, Kelas II dengan harga Rp 60.000,- sebanyak 15.000,- lembar. Hitung berapa pajak hiburan yang harus dibayar oleh PT. Dedy Jaya, jika tarif pajak hiburan untuk pagelaran musik di Kota Tangerang ditetapkan 10%.

Jawab:

Penghasilan PT. Dedy Jaya

= (150 x Rp 600.000,-) + (250 x Rp 350.000,-) + (15.000 x Rp 150.000,-) + (15.000,-) + (15.000 x Rp 60.000)

= Rp 90.000.000 + 87.500.000,- + 2.250.000.000,- + Rp 9.000.000.000,-)

= 11.427.500.000

11.427.500.000,-d. Pajak Reklame

Berdasarkan Peraturan Daerah Kota Tangerang tingkat II No. 4 tahun 2009 tentang pajak reklame, menerangkan hal-hal sebagai berikut:

1) Pengertian Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, atau media yang menurut bentuk susunan dan corak ragamnya untuk tujuan komersial, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang, ataupun untuk menarik pehatian umum atas suatu barang, jasa atau orang yang ditempatkan atau dapat dilihat, dibaca, dan/atau didengar dari suatu tempat oleh umum kecuali yang dilakukan oleh pemerintah.

2) Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggaraan reklame. Penyelenggaraan reklame dapat dilakukan oleh penyelenggara reklame atau perusahaan jasa periklanan yang terdaftar pada dinas pendapatan daerah kabupaten/kota. Penyelenggara reklame yang ditetapkan menjadi objek pajak reklame yang ditetapkan menjadi objek pajak reklame adalah sebagaimana yang disebut dibawah ini:

b) Reklame kain/Baliho. c) Reklame melekat stiker. d) Reklame selebaran.

e) Reklame berjalan, termasuk pada kendaraan. f) Reklame udara; reklame menggunakan balon udara. g) Reklame suara; reklame melalui kendaraan yang

menggunakan pengeras suara.

h) Reklame film dan slide; reklame yang menggunakan atau memperlihatkan gambar yang berubah-ubah mempergunakan layar monitor.

i) Reklame peragaan, antara lain reklame melalui peragaan produk langsung kepada konsumen.

Tidak semua penyelenggara reklame dikenakan pajak ada beberapa pengecualian yang tidak termasuk objek pajak reklame, yaitu:

a. Penyelenggara reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan jenisnya.

[image:40.612.111.508.99.525.2]3) Subjek Pajak Reklame

Tarif Pajak Reklame ditetapkan paling tinggi sebesar 25% yang ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

4) Perhitungan Pajak Reklame

Pajak Reklame terutang = Nilai sewaxTarif

Contoh:

Tahun 2009 PT Dedy Jaya Kota Tangerang membuat reklame papan nama tiang sebanyak empat buah dengan luas masing-masing 40m yang diletakan ditempat yang berkategori 1 tahun. Hitung berapa pajak reklame.

Jawab:

- Tarif pajak reklame 25%, jumlah luas reklame = 4x 40m = 160m

- Nilai strategis papan nama tiang 1 tahun untuk kategori utama = 120.000/m²

- NJOP/m² untuk papan nama tiang = Rp 180.000/m² - Nilai sewa dihitung dengan penjumlahan nilai strategis

dan nilai jual objek pajak

- Pajak Reklame = Nilai Sewax Tarif Pajak

= 160 m²x (Rp 120.000,-/m² + Rp 180.000,-/m²)x 25% = Rp 48.000.000,-x25%

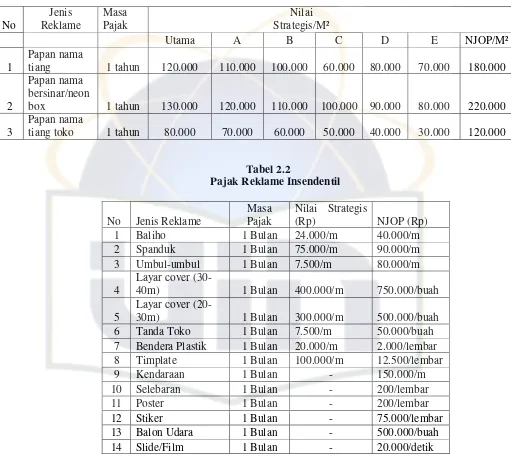

12.000.000,-Tabel 2.1

Pajak Reklame Permanen

No Jenis Reklame Masa Pajak Nilai Strategis/M²

Utama A B C D E NJOP/M²

1

Papan nama

tiang 1 tahun 120.000 110.000 100.000 60.000 80.000 70.000 180.000

2

Papan nama bersinar/neon

box 1 tahun 130.000 120.000 110.000 100.000 90.000 80.000 220.000

3

Papan nama

[image:42.612.68.579.140.596.2]tiang toko 1 tahun 80.000 70.000 60.000 50.000 40.000 30.000 120.000

Tabel 2.2

Pajak Reklame Insendentil

No Jenis Reklame

Masa Pajak

Nilai Strategis

(Rp) NJOP (Rp)

1 Baliho 1 Bulan 24.000/m 40.000/m 2 Spanduk 1 Bulan 75.000/m 90.000/m 3 Umbul-umbul 1 Bulan 7.500/m 80.000/m

4

Layar cover

(30-40m) 1 Bulan 400.000/m 750.000/buah

5

Layar cover

(20-30m) 1 Bulan 300.000/m 500.000/buah 6 Tanda Toko 1 Bulan 7.500/m 50.000/buah 7 Bendera Plastik 1 Bulan 20.000/m 2.000/lembar 8 Timplate 1 Bulan 100.000/m 12.500/lembar

9 Kendaraan 1 Bulan - 150.000/m

10 Selebaran 1 Bulan - 200/lembar

11 Poster 1 Bulan - 200/lembar

12 Stiker 1 Bulan - 75.000/lembar

e. Pajak Penerangan Jalan

Berdasarkan Peraturan Daerah Kota Tangerang No.8 Tahun 1999 tentang pajak penerangan jalan, menerangkan hal-hal sebagai berikut:

1) Pengertian

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa diwilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar oleh pemerintah daerah. Penerangan jalan adalah penggunaan tenaga listrik untuk menerangi jalan umum yang rekeningnya dibayar oleh pemerintah daerah.

2) Objek Pajak Penerangan Jalan

Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, diwilayah daerah yang tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah daerah Kabupaten/Kota

Tidak semua penggunaan listrik dikenakan pajak. Ada beberapa pengecualian yang tidak temasuk objek pajak penerangan jalan yaitu:

a) Penggunaan tenaga listrik oleh instansi pemerintah pusat dan pemerintah daerah.

dan lembaga-lembaga internasional dengan asas timbal balik.

c) Penggunaan tenaga listrik yang bukan berasal dari Perusahaan Listrik Negara (PLN) dengan kapasitas tertentu yang tidak memerlukan izin dari instansi terkait. d) Penggunaan tenaga listrik lainnya yang diatur dengan

peraturan daerah: misalnya penggunaan tenaga listrik yang khusus digunakan untuk tempat ibadah serta panti asuhan yatim piatu dan sejenisnya.

3) Subjek Pajak Penerangan Jalan

Pada Pajak Penerangan Jalan, subjek pajak adalah orang pribadi atau badan yang menggunakan tenaga listrik. Secara sederhana subjek adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha penerangan jalan.

4) Tarif Pajak Penerangan Jalan

Tarif Pajak Penerangan Jalan ditetapkan palng tinggi sebesar 10% dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

5) Perhitungan Pajak Penerangan Jalan (PPJ)

f. Pajak Pengambilan Bahan Galian Golongan C

Berdasarkan Peraturan Daerah Pemerintah Kota Tangerang No. 7 tahun 1999 tentang Pajak Pengambilan Bahan Galian Golongan C, menerangkan hal-hal sebagai berikut:

1) Pengertian

Pajak pengambilan bahan galian golongan C adalah pajak atas pengambilan bahan galian golongan C sesuai dengan peraturan perundang-udangan yang berlaku.

2) Objek Pajak

Objek pajak pengambilan bahan galian golongan C adalah kegiatan pengambilan bahan golongan C, pengertian kegiatan pengambilan bahan golongan C adalah pengambilan bahan galian golongan C dari sumber alam didalam dan atau permukaan bumi yang dimanfaatkan.

Bahan galian golongan C meliputi:

- Asbes - Grafit - Opsidien

- Batu tulis - Granit - Oker

- Gips - Perlit - Phospat

- Batu kapur - Kalsit - Pasir Kuarsa - Batu apung - Kaolin - Leusit - Batu permata - Magnesit - Talk

- Bentonit - Mika - Tawas

- Dolomite - Tras - Nitrat

- Feldspar - Marmer - Tanah

Pada pajak pengambilan bahan galian golongan C, tidak semua pengambilan bahan galian golongan C dikenakan pajak, Objek pajak dikecualikan terhadap kegiatan:

a) Kegiatan pengambilan bahan galian golongan C yang nyata-nyata tidak dimaksudkan untuk mengambil bahan galian golongan C tersebut dan tidak dimanfaatkan secara ekonomis. Contoh kegiatan pengambilan tanah untuk keperluan rumah tangga, kegiatan pertambangan golongan A, golongan B, dan penanaman kabel listrik/telepon. b) Pengambilan bahan galian lainnya yang ditetapkan dalam

peraturan daerah. 3) Subjek Pajak

Subjek pajak pengambilan bahan galian golongan C adalah orang pribadi atau badan yang menyelenggarakan pengambilan bahan galian golongan C.

4) Tarif Pajak

Tarif pajak pengambilan bahan galian golongan C ditetapkan paling tinggi sebesar 20% yang ditetapkan dengan peraturan daerah.

5) Perhitungan

Pajak Terutang = Nilai jual hasil pengambilan bahan galian

Di Indonesia ada yang membedakan jenis penambang yang melakukan pengambilan dan pengolahan bahan galian golongan C, yakni pengusaha tambang rakyat tradisional. Perbedaan itu terkait dengan tarif pajak yang ditetapkan, yakni untuk penambang pengusaha dikenakan 20%, jika penambang tradisional biasanya dikenakan tarif 20%, sedangkan pemungutan yang dilakukan dipungut dengan official assessment yakni dibayar sendiri oleh wajib pajak dengan memberitahukan Surat Pemberitahuan Pajak Daerah (SPTPD).

g. Pajak Parkir

1) Pengertian

Pajak Parkir adalah pajak yang dikenakan atas penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garansi kendaraan bermotor yang memungut bayaran. 2) Objek Pajak Parkir

penitipan kendaraan bemotor dan garasi yang memungut bayaran.

Pajak Parkir dikecualikan terhadap beberapa objek sebagai berikut:

a) Penyelenggara tempat parkir oleh pemerintah pusat dan pemerintah daerah.

b) Penyelenggara parkir oleh kedutaan, konsulat, perwakilan asing, dan lembaga-lembaga internasional dengan asas timbal balik.

c) Penyelenggara tempat parkir lainnya yang diatur dalam peraturan daerah.

d) Subjek Pajak Parkir yakni orang pribadi atau badan yang melakukan pembayaran atas tempat parkir.

e) Tarif Pajak Parkir ditetapkan paling tinggi sebesar 20% yang ditetapkan dalam peraturan daerah.

h. Pajak Sarang Burung Walet

1) Pengertian

Pajak sarang burung walet adalah pajak yang dikenakan atas pengambilan atau pengusahaan sarang burung walet.

2) Objek Pajak sarang burung walet

3) Subjek Pajak sarang burung walet

Subjek Pajak Sarang Burung Walet adalah orang pribadi atau Badan yang melakukan pengambilan dan/atau mengusahakan Sarang Burung Walet.

4) Tarif Pajak Sarang Burung Walet

Tarif Pajak Sarang Burung Walet ditetapkan paling tinggi 10% yang ditetapkan dengan peraturan daerah.

i. Pajak PBB Pedesaan dan Perkotaan

1) Pengertian

Pungutan yang di pungut atas bumi dan bangunan yang mempunyai yang dikenakan bumi dan bangunan dan pengertian bumi disini adalah tanah dan perairan yang berada dipermukaan bumi, sedangkan yang dimaksud bangunan adalah konstruksi teknik yang ditanam atau diletakan secara tetap pada tanah dan atau perairan, termasuk dalam pengertian bangunan adalah hotel, pabrik, jalan tol, kolam renang, pagar mewah, tempat olah raga, tanah mewah, galangan kapal, dermaga, dan fasilitas lain yang memberikan manfaat.

2) Objek PBB Pedesaan dan Perkotaan

kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

3) Subjek PBB Pedesaan dan Perkotaan

Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan. 4) Tarif PBB Pedesaan dan Perkotaan

Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan paling tinggi sebesar 0,3% (nol koma tiga persen). Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan dengan Peraturan Daerah.

j. Bea Perolehan Hak atas Tanah dan Bangunan

1) Pengertian

Pungutan yang dikenakan atas perolehan Hak atas Tanah dan/atau Bangunan.

2) Objek BPHTB

Objek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah Perolehan Hak atas Tanah dan/atau Bangunan.

2) tukar menukar 3) hibah

4) hibah wasiat 5) waris

6) pemasukan dalam perseroan atau badan hukum lain 7) pemisahan hak yang mengakibatkan peralihan;

8) penunjukan pembeli dalam lelang

9) pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap

10) penggabungan usaha 11) peleburan usaha 12) pemekaran usaha atau 13) hadiah.

b. pemberian hak baru karena: 1) kelanjutan pelepasan hak; atau

2) di luar pelepasan hak.

3) Subjek Pajak Bea Perolehan Hak atas Tanah dan Bangunan adalah orang pribadi atau badan yang memperoleh Hak atas Tanah dan/atau Bangunan.

4) Tarif BPHTB

ditetapkan dengan Peraturan Daerah.

b) Retribusi Daerah

Pemungutan retribusi daerah didasarkan pada undang-undang Nomor 28 Tahun 2009 sebagai perubahan Undang-Undang Nomor 34 Tahun 2000.

a) Pengertian Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa pemberian izin tertentu yang khusus disediakan dan atau diberikan pemerintah daerah untuk kepentingan orang pribadi atau badan.

b) Objek dan Golongan Retribusi Daerah 1. Objek Retribusi Daerah

2. Golongan Retribusi Daerah

Penggolongan retribusi dimaksudkan guna menetapkan kebijakan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi. Sesuai dengan Undang-undang No. 28 Tahun 2009 pasal 18 ayat 2 retribusi daerah dibagi atas tiga golongan:

a. Retribusi Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Sesuai dengan Undang-undang No. 28 Tahun 2009 pasal 18 ayat 3 huruf a, retribusi jasa umum ditentukan berdasarkan kriteria sebagai berikut:

1) Retribusi Jasa Umum bersifat bukan pajak dan bukan retribusi jasa usaha atau retribusi perizinan terentu.

2) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan asas desentralisasi.

3) Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

4) Jasa tersebut layak dikenakan retribusi.

6) Retribusi tersebut dapat dipungut secara efektif dan efisien serta merupakan sumber pendapatan daerah yang potensial. 7) Pemungutan retribusi memungkinkan penyediaan jasa

tersebut dengan tingkat dan atau kualitas layanan yang lebih baik.

Jenis-jenis retribusi jasa umum diatur dalam peraturan pemerintah No.66 Tahun 2001 pasal 2 ayat 2, sebagaimana dibawah ini:

1) Retribusi pelayanan kesehatan.

2) Retribusi pelayanan persampahan/kebersihan.

3) Retribusi biaya cetak pelayanan kartu tanda penduduk dan akta catatan sipil .

4) Retribusi pelayanan pemakaman dan penguburan mayat. 5) Retribusi pelayanan parkir ditepi jalan umum.

6) Retribusi pelayanan pasar.

7) Retribusi pengujian kendaraan bermotor.

8) Retribusi pemeriksaan alat pemadam kebakaran. 9) Retribusi biaya penggantian cetak peta.

10) Retribusi pengujian kapal perikanan.

undang No. 28 Tahun 2009 pasal 18 ayat 3 huruf b. retribusi udaha dapat ditentukan berdasarkan kriteria sebagai berikut 1) Retribusi jasa bersifat bukan pajak dan bersifat bukan

retribusi jasa umum atau retribusi perizinan tertentu. 2) Jasa yang bersangkutan adalah jasa yang bersifat

komersial yang seyogyanya disediakan oleh sektor swasta. Tetapi belum memadai atau terdapat harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh pemerintah daerah.

Jenis-jenis retribusi jasa usaha diatur dalam peraturan pemerintah no. 66 tahun 2001 pasal 3 ayat 2, sebagaimana dibawah ini:

1) Retribusi pemakaian kekayaan daerah. 2) Retribusi pasar grosir dan atau pertokoan. 3) Retibusi tempat pelelangan.

4) Retribusi terminal.

12) Retribusi penjualan produksi usaha daerah.

c. Retribusi Perizinan Tertentu, yaitu retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendaliandan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Sesuai dengan Undang-undang No. 28 Tahun 2009 pasal 18 ayat 3 huruf C, retribusi perizinan tertentu ditentukan berdasarkan kriteria sebagai berikut ini:

1) Perizinan tersebut termasuk kewenangan pemerintah yang diserahkan kepada daerah dalam rangka asas desentralisasi.

2) Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum.

Jenis-jenis retribusi perizinan tertentu diatur dalam peraturan pemerintah nomor 66 tahun 2001 pasal 4 ayat 2, adalah sebagaimana dibawah ini:

1. Retribusi izin mendirikan bangunan.

2. Retribusi izin tempat penjualan minuman beralkohol. 3. Retribusi izin gangguan.

4. Retribusi izin trayek.

c) Hasil Perusahaan Milik Daerah

Adalah penerimaan yang berasal dari hasil perusahaan milik daerah dan pengelolaan keuangan daerah yang dipisahkan, penerimaan ini antara lain berasal dari perusahaan daerah, penyertaan modal daerah ke pihak ketiga. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan (antara lain: bagian laba, deviden dan penjualan saham milik daerah )

d) Pendapatan Lain-lain yang Sah

B. Pajak dan Ruang Lingkupnya

1. Definisi Pajak

Batasan atas definisi pajak sangat beraneka ragam, dalam hal ini penulis tidaklah akan menyelidiki batasan manakah diatara beraneka ragam definisi itu yang lebih tepat daripada lainnya. Banyak para ahli dibidang perpajakan yang memberikan pengertian atau definisi yang berbeda mengenai pajak, namun demikian berbagai definisi mempunyai inti dan tujuan yang sama.

Sebagai bahan pertimbangan, berikut ini penulis sajikan beberapa definisi dari para ahli dan dalam Undang-undang Republik Indonesia Nomor 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan yang dimuat secara kronologis sebagai berikut:

“Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pibadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Definisi dari Soeparman Soemahamidjaja dalam disertasinya yang berjudul ”Pajak berdasarkan Asas Gotong Royong” Universitas Padjadjaran, Bandung, 1964.

“Pajak adalah iuran wajib pajak, berupa uang atau barang dagang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam menacapai kesejahteraan umum”. (Erly Suandy, 2005 : 10)

digunakan untuk menutup pengeluaran-pengeluaran umum”.(Siti Resmi, 2003 : 1).

Definisi yang diberikan oleh Prof.Dr Rochmat Soemitro.SH. dalam bukunya “Dasar-dasar Hukum Pajak dan Pajak Pendapatan” menyatakan sebagai berikut:

“Pajak adalah iuran rakyat kepada kuasa negara berdasarkan undang-undang (yang dapat dipaksakan ) dengn tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum”,

(H.S.Munawir, 2003 : 3).

Dari definisi tersebut diatas, dapat disimpulkan bahwa pajak memiliki unsur-unsur sebagai berikut:

a. Pajak merupakan iuran wajib dari rakyat yang diserahkan kepada negara, sehingga yang berhak memungut pajak hanyalah Negara, Negara dalam hal ini adalah Pemerintah Pusat maupun Pemerintah Daerah.

b. Pajak dipungut berdasarkan Undang-undang yang berlaku serta aturan pelaksanaanya.

c. Tanpa ada jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual atau pemerintah (tidak ada hubungan antara jumlah pembayaran objek dengan kotraprestasi secara individual).

masyarakat luas dan bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayaipublic investment.

e. Negara (pemerintah) sebagai pihak pemungut pajak berkewajiban berusaha untuk mewujudkan dan meningkatkan kesejahteraan masyarakat.

2. Fungsi dan Tujuan Pajak

a. Fungsi Pajak

Telah diketahui bahwa ada dua fungsi pemungutan pajak, yaitu: 1) FungsiBudgeteir (Sumber Keuangan Negara)

Pajak mempunyai fungsibudgeteir artinya pajak merupakan salah satu sumber penerimaan terbesar pemerintah untuk membiayai pengeluaran baik pengeluaran rutin maupun pembangunan. Sebagai sumber keuangan, melalui cara ekstensifikasi maupun intensifikasi pemungutan pajak.

2) FungsiRegulerend ( Fungsi Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi dan tujuan-tujuan tertentu di bidang keuangan. Melalui pajak pemerintah juga dapat mengatur kebijakan ekonomi.

produksi barang-barang dari luar negeri yang diimpor ke Indonesia. Penetapan tarif pajak tinggi juga dapat mencegah dan mengatasi inflasi.

Kebijakan pemerintah yang melakukan kebijakan pajak yang rendah atau bahkan memberikan kebebasan pajak atau tax holding untuk masa tertentu dapat diambil pemerintah ketika perekonomian yang cenderung mengalami kelesuan (penurunan). Sehingga diharapkan pengusaha akan termotivasi untuk meningkatkan investasinya dan membuka lapangan pekerjaan sehingga pada akhirnya pertumbuhan ekonomi akan meningkat.

b. Tujuan Pajak

Dalam bukunya yang bejudul Fiscal Policy, Foreign Exchange control and Ekonomic Develovment (ditulis pada tahun 1954) Prof. Dr.

Soemitro Djojohadikoesoemoe mengatakan bahwa fiscal policy sebagai alat suatu pembangunan harus mempunyai satu tujuan yang simultan, yaitu secara langsung menemukan dana-dana yang akan digunakan untuk menyalurkan private saving ke sektor-sektor yang produktif sekaligus digunakan untuk mencegah pengeluaran-pengeluaran yang menghambat

pembangunan atau yang “mubadzir” dalam berbagai bentuknya. (Santoso Brotodihardjo, 1998:205).

pengeluaran-pengeluaran, baik pengeluaran rutin maupun pembangunan guna mewujudkan kesejahteraan masyarakat. Dalam pengalokasiannya negara dalam hal ini pemerintah harus menetapkan skala priorotas untuk bidang-bidang tertentu.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibedakan atas 3 macam, antara lain:

a. Official Assesment System

Adalah sutau sistem pemungutan pajak yang memberi wewenang kepada aparatur perpajakan (Fiskus) untuk menentukan jumlah pajak yang terutang sesuai Undang-undang.

Ciri-ciri sistem ini adalah sebagai berikut:

1) Wewenang untuk menetukan besarnya pajak terutang berada pada pada fiskus (aparatur pajak).

2) Wajib pajak bersifat pasif; menunggu dan menerima hasil dari perhitungan yang dilakukan oleh fiskus.

3) Utang pajak timbul/dapat diketahui setelah dikeluarkannya Surat Ketetapan Pajak oleh fiskus.

b. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya (jumlah) pajak yang harus dibayar.

Ciri-ciri sistem ini adalah:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri.

2) Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

3) Fiskus tidak ikut campur dan hanya bertugas mengawasi. 4) Wajib pajak dipandang memahami tata cara perhitunga pajak. 5) Wajib pajak dituntut untuk bersikap jujur; memberikan laporan

yang sebenarnya. c. Whitholding System

Adalah suatu sistem pemungutan pajak yang memberiwewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak.

Ciri-ciri system ini adalah sebagai berikut:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada pihak ketiga (konsultan pajak).

2) Wajib pajak dan fiskus bersikap pasif.

4) Pihak ketiga dituntut untuk bersikap jujur; memberikan laporan yang sebenarnya berdasarkan pada Undang-undang.

4. Syarat-syarat Pemungutan Pajak

Agar didalam pemungutan pajak tidak menimbulkan berbagai hambatan atau berlawanan, maka harus memenuhi beberapa syarat antara lain sebagai berikut:

a. Syarat keadilan

Tujuan dari setiap hukum adalah menegakan keadilan, begitupun dalam bidang pajak. Adil dalam perundang-undangan pajak maupun dalam hal pelaksanaan pemungutannya. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, tanpa adanya diskriminasi serta disesuaikan dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak Wajib Pajak untuk mengajukan kebertan, penundaaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak

b. Syarat Yuridis

pemungutan pajak. Pemungutan pajak harus memperoleh persertujuan dari rakyatnya melalui DPR.

Di Indonesia, pajak diatur dalam Undang-Undang Dasar 1945

pasal 23 ayat 2 yang menyatakan bahwa: “Pengenaan dan pemungutan

pajak (termasuk bea dan cukai untuk keperluan Negara) hanya boleh terjadi berdasarkan undang-undang”.

c. Syarat Ekonomis(tidak mengganggu peekonomian)

Keseimbangan dalam kehidupan ekonomi tidak boleh terganggu karena adanya pemungutan pajak. Oleh karena itu kebijakan pemungutan pajak harus diusahakan supaya tidak menghambat lancarnya perekonomian, baik dalam bidang produksi maupun perdagangan sehingga tidak menimbulkan kelesuan perekonomian masyarakat. Disamping itu, pemungutan pajak jangan sampai merugikan kepentingan umum apalagi menghalang-halangi usaha rakyatnya dalam mencapai kebahagiaan/kesejahteraan.

d. Syarat Finansial(pemungutan pajak harus efisien)

Hasil pemungutan pajak sedapat mungkin cukup untuk menutup sebagian dari pengeluaran-pengeluaran negara sesuai dengan fungsi budgeteir. Oleh karena itu pelaksanaan pemungutan pajak hendaknya

e. Sistem Pemungutan Pajak harus Sederhana.

Untuk mencapai efisiensi, memudahkan dan memotivasi masyarakat dalam memenuhi kewajiban pajaknya maka harus diterapkan sistem pajak yang sederhana dan mudah dilaksanakan sehingga masyarakat tidak terganggu dengan permasalahan yang sulit.

5. Azas Pemungutan Pajak

Terdapat tiga asas yang digunakan untuk memungut Pajak:

. a. Asas Tempat Tinggal

Negara mempunyai hak untuk memungut atas seluruh penghasilan wajib pajak berdasarkan tempat tinggal wajib pajak.

b. Asas Kebangsaan

Pengenaan pajaknya dihubungkan dengan kebangsaan suatu Negara. c. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber dari suatu Negara yang memungut pajak (waluyo dan wirawan, 2000:10)

6. Pengelompokan Pajak

a. Menurut Golongannya 1) Pajak langsung.

dilimpahkan kepada orang lain. Contoh: Pajak Penghasilan

2) Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau piahk ketiga

Contoh: Pajak Pertambahan Nilai

b. Menurut Sifatnya 1) Pajak Subyektif

Yaitu pajak yang berpangkal atau berdasarkan pada subyeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh: Pajak penghasilan

2) Pajak Obyektif

Yaitu pajak yang berpangkal atau berdasarkan pada obyeknya, tanpa memperhatikan keadaan diri wajib pajak.

Contoh: PPh dan PPnBM c. Menurut Lembaga Pemungutannya

1) Pajak Pusat

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga Negara.

2) Pajak Daerah

Yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. (Yusdianto Prabowo,2002:7).

Pajak Daerah terdiri atas:

a) Pajak daerah tingkat I (Pripinsi): Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Bea Balik Nama Tanah, Pajak Izin Penangkapan Ikan di Wilayahnya.

b) Pajak Daerah Tingkat II (Kabupaten/Kotamadya): Pajak Hotel, Pajak Restoran, Pajak Reklame, Pajak Hiburan, Pajak Penerangan Jalan, Pajak bahan Galian C dan Pajak pemanfaatan ABT/AP.

7. Tarif Pajak

Untuk mencapai kondisi adanya keadilan atau tekanan yang sama bagi para wajib pajak, maka salah satu alatnya adalah tarif. Tarif yang berlaku harus dapat mencerminkan adanya keadilan pajak adalah sebagai berikut:

a. Tarif Pajak Proporsional

b. Tarif Pajak Meningkat(Progresif)

Tarif pajak progresif adalah tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaanya semakin besar.

Memperhatikan kenaikan persentase tarifnya, tarif pajak progresif dapat dibagi menjadi:

Tarif Progresif Progresif

Dalam hal ini kenaikan persentasenya semakin besar. Tarif Progresif Tetap

Kenaikan persentasenya tetap Tarif Progresif Degresif

Kenaikan persentasenya semakin kecil c. Tarif Pajak Degresif

Tarif pajak degresif adalah persentase tarif pajak yang semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin besar.

d. Tarif Pajak Tetap

8. Kewajiban dan Hak-hak Wajib Pajak

Dari ketentuan yang dimuat dalam undang-undang pajak nasional (UU Perpajakan tahun 2007) terdapat kewajiban dari wajib pajak dan hak-haknya sebagai berikut:

a. Kewajiban Wajib Pajak

1) Wajib Pajak Melaksanakan pendaftaran diri untuk memperoleh Nomor Pokok Wajib (NPWP) sebagai identitas diri Wajib Pajak. Dengan diperolehnya NPWP, berarti Wajib Pajak telah terdaftar di Direktorat Jenderal Pajak. Fungsi NPWP tersebut selain dipergunakan untuk mengetahui identitas Wajib Pajak yang sebenarnya, juga berguna menjaga ketertiban dalam membayar pajak dan dalam hal pengawasan administrasi perpajakan. Terdapat WP yang tidak mendaftarkan diri untuk mendapatkan NPWP akan dikenakan sanksi pidana.

3) Wajib Pajak (WP) wajib untuk mengisi dengan benar dan lengkap dan menandatangani sendiri Surat Pemberitahuan Pajak kemudian mengembalikan surat pemberitahuan itu kepada kantor inspeksi pajak.

4) Menyelenggarakan pembukuan atau pencatatan-pencatatan. Pada dasarnya setiap orang dan badan usaha yang melakukan kegiatan usaha atau pekerjaan diharuskan mengadakan pembukuan.

b. Hak-hak Wajib Pajak

Wajib Pajak mempunyai hak untuk menerima tanda bukti pemasukan Surat pemberitahuan. Pengirim surat Pemberitahuan melalui kantor pos dan giro harus dilakukan secara tercatat, dan tanggal pengiriman dianggap sebagai tanggal penerimaan.

1) Wajib Pajak mempunyai hak mengajukan permohonan penundaan penyampaian Surat Pemberitahuan. Penundaan pengajuan SPT dari wajib pajak disebabkan wajib pajak mengalami kesulitan dalam menyelasaikan pembukuannya.

2) Wajib Pajak mempunyai hak untuk melakukan pembetulan sendiri Surat Pembeitahuan (SPT) yang telah dimasukan pembetulan atas surat pemberitahuan dapat dilakukan oleh wajib pajak apabila terdapat kekeliruan dalam pengisian SPT yang dibuat oleh wajib Pajak.

4) Wajib Pajak berhak melakukan pengambilan kelebihan pembayaran pajak serta memperoleh kepastian terbitnya Surat Keputusan Kelebihan Pembayaran Pajak (SKKPP).

5) Wajib Pajak berhak melakukan permohonan pembetulan salah tulis atau salah hitung atau kekeliruan yang terdapat dalam SKP dalm penerapan peratuan perundang-undangan perpajakan.

6) Wajib Pajak berhak mengajukan keberatan dan berhak atas kepastian terbitnya surat keputusan atas surat permohonan keberatannya. 7) Wajib Pajak behak mengajukan permohonan banding atas surat

keberatannya yang telah diputuskan oleh Direktur Jenderal Pajak. 8) Wajib Pajak berhak mengajukan permohonan penghapusan atau

pengurangan pengenaan sanksi perpajakan serta pembetulan ketetapan pajak yang salah atau keliru.

9) Wajib Pajak behak memberi kuasa khusus kepada orang lain untuk melaksanakan kewajiban perpajakan.

C.Pajak dalam Pelaporan Keuangan Daerah

kesejahteraan rakyat, serta makin besarnya volume anggaran Negara dan makin kompleksnya transaksi keuangan pemerintah.

Dalam tatanan Negara demokrasi, pemerintah sebagai wakil rakyat dituntut untuk bersikap transparan kepada masyarakatnya. Transapransi tersebut berupa pelaporan keuangan yang menggambarkan pengelolaan atas sumber-sumber daya yang signifikan; penggunaan sumber-sumber tersebut untuk peningkatan kesejahteraan rakyat; dan yang ketiga adanya pemisahan antara manajemen dengan pemilikan sumber-sumber daya.

Dalam pelaporan keuangan yang disusun oleh pemerintah adalah untuk kepentingan para pemakai yang potensial dan sangat beragam. Informasi dalam pelaporan keuangan sektor pemerintahan tidak ditujukan kepada kelompk-kelompok pengguna tertentu, melainkan kepada semua pengguna tanpa membedakan kepentingan masing-masing (Common Needs).

Adapun dalam pelaporan keuangan pemerintah pusat khususnya pada sektor pajak meliputi asersi piutang pajak, asersi sumber-sumber penerimaan pajak, dan sersi belanja pajak.

b. Asersi Piutang Pajak– Aset Keuangan

Aset keuangan yang dimaksud mencakup Kas, Pinjaman dan Uang Muka, Piutang, Piutang Pajak, Investasi, dan Pembayaran dimuka. c. Asersi sumber-sumber penerimaan pajak

Penerimaan pajak dapat dipandang sebagai sumber pembelanjaan dalam pengertian bahwa sumber tersebut merupakan penerimaan dari penyedia sumber eksternal yang digunakan untuk membelanjai aktifitas dan bukan dari penjualan barang dan jasa. Oleh karena itu, penerimaan pajak merupakan sarana untuk membelanjai operasi itu.

d. Belanja Pajak

Pemerintah menggunakan sistem pajak untuk memenuhi tujuan sosial dan ekonomi melalui dua cara; yaitu sebagai wahana utama untuk menghimpun pajak, dan sebagai cara untuk memberikan insentif khusus atau meningkatkan perilaku khusus diatara wajib pajak.

Di beberapa Negara, misalnya memberikan pembebasan pajak untuk kepentingan investasi dibidang-bidang tertentu. Selain pembebasan pajak juga diberikan keringanan pajak, penurunan tarif pajak, dan kredit pajak. Tindakan tersebut dikatakan sebagai belanja pajak(tax expenditure). Karena tindakan tersebut mengurangi tagihan pajak dari mereka yang menerimanya dan karena itu merupakan subsidi yang meyebabkan langsung belanja.

D. Penelitian Sebelumnya

1. Oleh Miftahul Huda (Skripsi, UIN: 2006), yang meneliti tentangAnalisa Pengaruh Pajak Sektor Parwisata Terhadap Pendapatan Asli

Tujuan dari penelitiannya adalah untuk mengetahui seberapa besar pengaruh pajak sektor pariwisata (pajak hotel, pajak restoran, pajak hiburan) terhadap perubahan Pendatan Asli Daerah (PAD).

Berdasarkan hasil penelitiannya diketahui bahwa pajak sektor pariwisata mempunyai hubungan (korelasi) positif dan memiliki kontribusi yang signifikan terhadap perubahan PAD.

2. Oleh Mochamad Adam Hamdani (2002) yang meneliti tentang Optimalisasi Peningkatan Pendapatan Pajak Restoran di Kota Depok.

Berdasarkan hasil penelitiannya potensi target dan realisasi penerimaan pajak restoran sudah cukup optimal dikerenakan berkembangnya jasa usaha restoran dikota depok dan dipengrauhi oleh pembangunan dan faktor geografis strategis berbatasan dengan ibu kota DKI Jakarta.

3. Oleh Nurul Hadi (Skripsi UIN:2008), tentangOptimalisasi Penerimaan Retribusi Daerah dan Pengaruhnya terhadap Pendapatan Asli

Daerah(PAD) Di Kota Depok Periode Th 2002-2006.

Tujuan dari penelitian ini adalah untuk mengetahui optimalisasi penerimaan retribusi daerah dan mengetahui sejauh mana pengaruh peneriman retribusi daerah terhadap Pendapatan Asli Daerah (PAD) Di Kota Depok.

tidak mencapai optimal. Disamping itu, dapat disimpulkan bahwa retribusi daerah mempunyai hubungan (korelasi) positif dengan perubahan Pendapatan Asli Daerah (PAD).

4. Oleh Ahmad Najib (Skripsi UIN: 2006), tentang Analisis Faktor-faktor yang mempengaruhi Penerimaan Pendapatan Asli Daerah (PAD) Di

Kabupaten Karawang.

Penelitian ini bertujuan untuk mengetahui