LAMPIRAN 1

Daftar Perusahaan Makanan dan Minuman yang Menjadi Sampel Penelitian

No. Nama Perusahaan Kode

1 Akasha Wira International Tbk. ADES

3 PT Cahaya kalbar Tbk CEKA

4 PT Davomas Abadi Tbk DAVO

5 PT Delta Djakarta Tbk DLTA

6 PT Indofood Sukses Makmur Tbk INDF

7 PT Mayora Indah Tbk MYOR

8 PT Multi Bintang Indonesia Tbk MLBI

9 Prasidha Aneka Niaga Tbk PSDN

11 PT Sekar Laut Tbk SKLT

12 PT Siantar Top Tbk STTP

13 PT Tiga Pilar Sejahtera Food Tbk AISA

LAMPIRAN 2

Daftar Rasio-Rasio Keuangan dalam Penelitian

No. Nama Perusahaan

2009

8 Prasidha Aneka Niaga

No. Nama Perusahaan

8 Prasidha Aneka Niaga

Tbk 0.06 0,1750 0.90 0.35 1.15

No. Nama Perusahaan

2011

8 Prasidha Aneka Niaga

LAMPIRAN 3

Hasil Uji Normalitas KolmogorovSmirnov Test One-Sample Kolmogorov-Smirnov Test

ASymp. Sig. (2 Tailed)

.992

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .788 4 .197 5.710 .011a

Residual 8.609 31 .278

Total 9.397 35

a. Predictors: (Constant), Profitability, Inst_Own , St_aset

Model Summaryb Model

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0

1 ,290a ,084 ,340 ,52697 1,953

a. Predictors: (Constant), Profitability, Inst_Own, St_aset

b. Dependent Variable: DER

Coefficientsa Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .056 1.293 -.043 .966

Profitability -.160 .958 -.030 -.167 .868 .895 1.117

Inst_Own .465 .568 .182 .818 .041 .596 1.678

St_aset .859 .530 .323 1.622 .015 .746 1.341

Daftar Pustaka

Arimoerti, Yunita Paradiptasari. 2003. Pengaruh Struktur Kepemilikan Terhadap Kebijakan Hutang pada Perusahaan Manufaktur yang Go Public di Bursa Efek Jakarta, Tesis Universitas Diponegoro, Semarang.

Brealey, Richard A. and Stewart C. Myers, 2004. Principles of Corporate Finance Seventh Editition, The MC Graw-Hill/Irwin, Boston.

Brigham, Eugene F, Joel F. Houston, 2001. Manajemen Keuangan. Edisi kedelapan, Buku Kedua, Penerbit Erlangga, Jakarta.

Damayanti, Isrina. 2006. Analisa Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham Terhadap Kebijakan Utang pada Perusahaan Manufaktur di Indonesia, Skripsi Universitas Islam Indonesia, Yogyakarta.

Djarwanto, 2004. Pokok- Pokok Analisis Laporan Keuangan, Edisi Kedua, BPFE-Yogyakarta. BPFE-Yogyakarta.

Erlina, 2008. Metodologi Penelitian Bisnis: untuk Akuntansi dan Manajemen Edisi kedua, Cetakan Pertama, USU Press, Medan.

Fatmawati, Indah Dwi. 2009. Pengaruh Kepemilikan Manajerial, Dividen, Kepemilikan Institusional, Ukuran Perusahaan, Risiko, dan Struktur Asset Terhadap Kebijakan Utang, Skripsi Universitas Muhammadiyah, Yogyakarta.

Kasmir, 2009. Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Harford, dkk., 2008. Corporate boards and the leverage and debt maturity choices.

Int. J. Corporate Governance, Vol. 1, No. 1, p. 3–27.

Haruman, tendi. 2008. Pengaruh Struktur Kepemilikan Terhadap Keputusan Keuangan Dan Nilai Perusahaan Survey pada Perusahaan Manufaktur di PT. Bursa Efek Indonesia. SNA XI : Ikatan Akuntan Indonesia.

Higgins, Robert C, 2007, Analysis for Financial Management Eight Edition, The MC Graw-Hill/Irwin Series, New York.

Jogiyanto, 2004. Metode Penelitian Bisnis, Edisi Pertama, Cetakan Pertama, BPFE-Yogyakarta, Yogyakarta.

Exchange. International Business & Economics Research Journal. Volume 5, Number 5

Kurniati, Wahyuning, 2007. Pengaruh Struktur Kepemilikan Terhadap Kebijakan Hutang Perusahaan (Studi pada Perusahaan Textile/Garments) di BEI

UNDIP, Tesis, Semarang.

Kuncoro, Mudrajat, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Manan, Abdul, 2004. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan pada Industri Keuangan yang Go Public di BEJ Th. 1999-2002 Sebuah Pendekatan Agency Theory, Tesisi Universitas Diponegoro, Semarang.

Moh’d, M.A., L.G.Perry., and J.N. Rimbey, 1998. “The Impact of Ownership Structure on Corporate Debt Policy: a Time-Series Cross-Sectional Analysis”. Financial Review 33, 85-99

Priyatno, Dwi, 2008. Mandiri Belajar SPSS (Statistical Product and Service Solution) untuk Ananlisis Data & Uji Statistik, MediaKom, Yogyakarta. Setiawan, Cecep Jalu, 2008. Pengaruh Kepemilikan Manajerial dan Kepemilikan

Institusional Terhadap Kebijakan Hutang Pada Perusahaan Non Manufaktur di Bursa Efek Indonesia, Skripsi Universitas Muhammadiyah, Surakarta.

Shah, Amir S. M, 2006. “Determinants of Corporate Debt Policy”, The Lahore Journal of Economics, 11:1 (summer 2006) pp 63-80.

Silvi, Meliza dan Wiwik Lestari, 2008. “Analisis Simultan antara Kepemilikan Manajerial, Kebijakan Utang, Kebijakan Dividen, dan Risiko dalam Perspektif Teori Keagenan”, Ekobis, Vol. 9 No. 2, hal. 39-49

Stice, Earl K., James D Stice dan K. Fred Skousen, 2004. Akuntansi Intermediate.

Edisi Lima Belas. Salemba Empat, Jakarta.

Sundjaja, Ridwan S, Inge Barlian, 2002. Manajemen Keuangan, Edisi Keempat, Prenhallindo, Jakarta.

Wahidahwati. 2002. Kepemilikan Manajerial dan Agency Conflicts : Analisis Persamaan Simultan Non Linier dari Kepemilikan Manajerial, Penerimaan Risiko (Risk Taking), Kebijakan Utang dan Kebijakan Dividen.

SimposiumNasional Akuntansi V, p. 601-625.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan empirical research yang menguji hipotesis dengan aplikasi teori dalam memecahkan masalah yang diteliti dan mengadakan interpretasi tentang hubungan tertentu, pengaruh, atau perbedaan antar kelompok atau independensi dari dua atau lebih faktor dalam suatu objek yang diteliti (Sularso, 2003). Penelitian ini bersifat survey data sekunder perusahaan dan berupa kejadian sesungguhnya yang terjadi sesuai fakta. Data perusahaan yang digunakan sebagai sampel dalam penelitian ini dimuat dalam laporan keuangan yang diterbitkan oleh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Dalam penelitian ini, penulis mencoba untuk mengetahui apakah variabel independen berupa profitabilitas, kepemilikan institusional dan struktur aset memiliki pengaruh terhadap variabel dependen berupa kebijakan utang perusahaan.

3.2 Populasi dan Sampel Penelitian a. Populasi Penelitian

Menurut Djarwanto (2000) “populasi adalah jumlah dari keseluruhan obyek (satuan-satuan / indvidu-individu) yang karakteristiknya hendak diduga”.

b. Sampel Penelitian

Menurut Erlina (2008) “Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Pengambilan Sampel dalam penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu.

Beberapa pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

1. Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2009– 2011.

2. Perusahaan tersebut tidak didelisting dari BEI pada tahun 2009- 2011.

3. Perusahaan memiliki laporan keuangan yang lengkap selama tahun 2009– 2011.

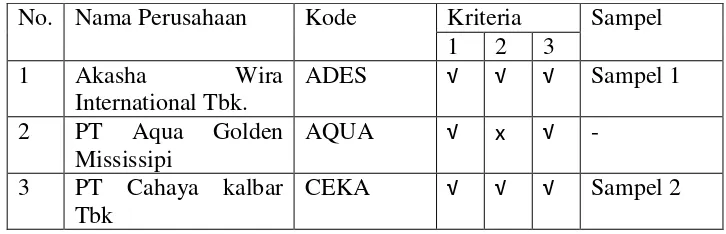

Berdasarkan pertimbangan tersebut, maka sampel dalam penelitian ini berjumlah 12 data perusahaan makanan dan minuman dengan 3 tahun penelitian (12 x 3 tahun) 36 sampel. Perusahaan yang menjadi sampel penelitian dapat dilihat di tabel 3.1.

Tabel 3.1

Daftar perusahaan yang menjadi Sampel Penelitian

4 PT Davomas Abadi

Sejahtera Food Tbk

AISA √ √ √ Sampel 11

14 PT Ultra Jaya Milk ULTJ √ √ √ Sampel 12 15 PT Nippon Indosari

Corpindo

ROTI x x X -

Sumber : Indonesian Capital Market Directory yang diolah.

3.3 Sumber Data dan Metode Pengumpulan Data

Penelitian ini menggunakan data-data sekunder yang dilakukan dengan studi

panel. Data yang digunakan dalam penelitian ini bersifat historis karena merupakan kejadian atau kenyataan yang diperoleh dari laporan keuangan perusahaan yang diamati dan diperoleh dari www.idx.co.id

1. Data perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia per 1 Januari 2009 sampai dengan 31 Desember 2011.

2. Data laporan keuangan perusahaan makanan dan minuman yang terdaftar dan diperlukan dalam penelitian berupa laporan tahunan yang diperoleh melalui

Indonesian Capital Market Directory (ICMD) 2009 sampai 2011

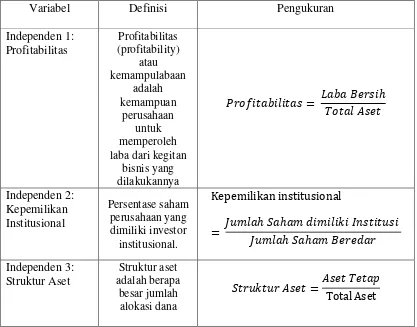

3.4 Definisi Operasional dan Pengukuran Variabel

Penelitian melibatkan 4 variabel yang terdiri atas 1 variabel dependen dan 3 variabel independen. Variabel independen tersebut adalah : profitabilitas, kepemilikan institusional dan struktur aset. Sedangkan variabel dependennya adalah kebijakan utang.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Pengukuran

masing-masing

Kreditor (pihak pemberi kredit) akan melihat seberapa besar tingkat profitabilitas perusahaan yang mengajukan pinjaman. Karena apabila perusahaan tersebut tingkat profitabilitasnya rendah, bagaimana ia mampu membayar pokok angsuran dan bunganya? Dari sini dapat terlihat bahwa profitabilitas dapat mempengaruhi besarnya utang yang dapat digunakan oleh perusahaan untuk membiayai perusahaannya.

Adanya kepemilikan institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Semakin tinggi kepemilikan institusional, maka diharapkan pengendalian internal terhadap perusahaan akan semakin kuat sehingga dapat mengurangi biaya pengawasan pada perusahaan. Pengendalian ini akan membuat manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya kebangkrutan perusahaan.

kegiatan pendanaannya, sedangkan perusahaan yang memiliki jumlah aktiva tetap yang lebih banyak cenderung menggunakan modal sendiri dalam memenuhi kegiatan pendanaanya. Karena aktiva tetap memakan waktu untuk dicairkan menjadi aktiva lancar, sehingga sulit untuk membayar utang.

3.5 Alat Analisis Data 3.5.1 Statistik Deskriptif

Menurut Jogiyanto (2005) “Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data melalui karakteristik distribusinya”. Statistik deskriptif bertujuan untuk menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus,

sum, range, minimum, dan maksimum. 3.5.2 Pengujian Normalitas Data

Menurut Priyanto (2008) “Uji normalitas dibutuhkan untuk menguji apakah data yang digunakan berdistribusi normal atau tidak”. Data yang baik adalah data yang terdistribusi normal sehingga dapat memperkecil kemungkinan terjadinya bias. Informasi terhadap variasi variabel dependen yang tidak dapat diterangkan pada regresi akan termuat dalam residual. Oleh karena itu, menurut Nachrowi dan Usman (2006) “untuk melakukan pemeriksaan terhadap persamaan regresi apakah melanggar asumsi atau tidak maka digunakan analisis residual”.

level of significant sebesar 0,05 atau sebesar 5%. Pengujian normalitas dilakukan dengan membandingkan p-value yang diperoleh dengan tingkat signifikansi yang ditentukan sebesar 0,05. Bila p-value ³ 0,05 maka data yang digunakan dalam penelitian merupakan data yang terdistribusi normal (Priyatno, 2008). Selain itu juga digunakan Histogram DisplayNormal Curve,

dan Kurva Normal P-P PLOT.

Pengujian dengan Histogram Display Normal Curve, data dikatakan terdistribusi normal jika bentuk kurva memiliki kemiringan yang seimbang pada sisi kiri dan kanan, atau tidak condong, melainkan ketengah dengan bentuk seperti lonceng, dengan nilai skewness mendekati 0 (Nugroho, 2005). Sedangkan pengujian dengan kurva normal P-P PLOT, data dikatakan terdistribusi normal jika penyebaran titik-titik data terletak di sekitar garis diagonal dan searah mengikuti garis diagonal (Nugroho, 2005).

3.5.3 Pengujian Asumsi Klasik 3.5.3.1Multikolinearitas

1)Jika nilai dari Variance Inflation Factor (VIF) lebih dari 1 dan kurang dari 10 dan nilai dari Tolerance lebih dari 0,1 maka dapat dikatakan bahwa model yang digunakan dalam model terbebas dari multikolinearitas.

2)Jika koefisien korelasi antara masing-masing variabel independen tidak lebih dari 0,70 maka model penelitian terbebas dari multikolinieritas, dan sebaliknya.

3)Jika nilai koefisien determinan maupun R-Square di atas 0,60 tetapi tidak ada variabel independen yang berpengaruh terhadap variabel dependen maka dapat dikatakan bahwa model terkena multikolinieritas.

3.5.3.2Autokorelasi

3.5.3.3 Heteroskesdastisitas

Heteroskesdastisitas diartikan sebagai penyebaran titik data regresi yang tidak sama (hetero). Heteroskedastisitas muncul apabila residual dari model yang diamati tidak memiliki varians yang konstan dari satu observasi ke observasi lain (Kuncoro, 2003). Metode yang digunakan untuk menguji ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai variabel dependen (ZPRED) dengan nilai residual (SRESID). Dasar analisis ini adalah :

1)Titik-titik tersebar di atas dan di bawah atau disekitar angka 0 2)Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3)Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

3.5.4 Pengujian Hipotesis

3.5.4.1 Pengujian Koefisien Regresi Secara Simultan (Uji F)

Pengujian secara simultan (Uji F) ini digunakan untuk mengetahui apakah variabel independen (X1, X2, X3,...) secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen (Y) (Priyatno, 2008). Hasil uji F pada output SPSS dapat dilihat pada tabel ANOVA. Hasil F-test menunjukkan pengaruh variabel independen secara bersamasama terhadap variabel dependen jika p-value yang terletak pada kolom Sig. < dari

level of significant yang ditentukan, atau bila F-hitung pada kolom F

dihitung dengan cara df1= k-1, dan df2= n-k, dimana k merupakan jumlah variabel dependen dan independen.

3.5.4.2 Pengujian Regresi Berganda

Analisis regresi linear berganda merupakan analisis untuk menguji hubungan secara linear antara dua atau lebih variabel independen (X1, X2, X3,...) terhadap variabel dependen (Y) (Priyatno, 2008). Model persamaan regresi berganda yang digunakan dalam penelitian ini adalah:

Y

= a +

b

1Profitability

+

b

2Inst_Own

+

b

3St_Aset

+

e

Keterangan:

Y = Kebijakan Utang

a = Konstanta

b1, b2, b3 = Koefisien regresi

Profitability = Tingkat Profitabilitas

Inst_Own = Kepemilikan Institusional

St_Aset = Struktur Aset

e = Standar Error

3.5.4.3 Uji Koefisien Determinasi (Goodness of Fit)

linier berganda digunakan R-Square karena disesuaikan dengan banyaknya variabel independen yang digunakan sebagai indikator untuk mengetahui pengaruhnya di antara variabel independen terhadap variabel dependen. Nilai R-Square dikatakan baik bila nilainya di atas 0,5 karena nilai dari R-Square berkisar antara 0 sampai 1 (Nugroho, 2005). Bila nilai R-Square mendekati 1 maka sebagian besar variabel independen menjelaskan variabel dependen sedangkan jika koefisien determinasi adalah 0 berarti variabel independen tidak berpengaruh terhadap variabel dependen.

3.5.4.4 Pengujian Koefisien Regresi Secara Parsial (Uji t)

Menurut Priyatno (2008) Pengujian koefisien regresi secara parsial (Uji t) dilakukan untuk mengetahui seberapa besar pengaruh variabel independen (X1, X2, X3,...) secara parsial terhadap variabel dependen. Hasil pengujian ini dapat dilihat pada output SPSS melalui tabel Coeffisienta

dengan melihat nilai p-value (pada kolom Sig.) dari masing-masing variabel independen. Jika nilai p-value lebih kecil dari level of significant sebesar 5% atau nilai t-hitung (pada kolom t) lebih besar dari t-tabel yang didapat dari

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Deskripsi Data

Penelitian ini bertujuan untuk mengetahui pengaruh variabel-variabel independen terhadap kebijakan utang perusahaan sebagai variabel dependen. Variabel-variabel independen tersebut berupa profitabilitas, kepemilikan institusional dan struktur aset. pada bab IV ini akan dilakukan analisis data dan pembahasan hasil pengolahan data untuk membuktikan hipotesis yang telah ditentukan sebelumnya. Seluruh data yang telah diperoleh akan diolah menggunakan SPSS (Statistical Product and Service Sollution) version 18.0 for windows. Hasil pengolahan tersebut selanjutnya akan dianalisis untuk mengetahui pengaruh antara variabel independen yang digunakan dalam penelitian ini terhadap variabel dependen berupa kebijakan utang perusahaan.

Penelitian ini menggunakan obyek penelitian pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia sebagai populasinya. Periode pengamatan yang dilakukan menggunakan tahun penelitian dari tahun 2009 sampai dengan tahun 2011. Perolehan data penelitian yang merupakan data sekunder diperoleh melalui www.idx.co.id.

4.2.Statistik Deskriptif

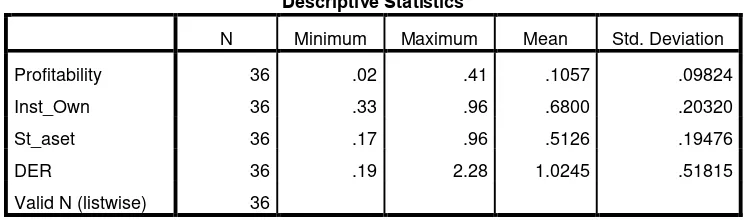

dilakukan bertujuan untuk memberikan gambaran suatu data mengenai nilai mean, standard deviation, minimum, dan maximum dalam variabel profitabilitas, kepemilikan institusional, truktur aset dan kebijakan utang perusahaan. Hasil analisis statistik deskriptif setiap variabel dalam penelitian ini disajikan dalam tabel 4.1 seperti berikut:

TABEL 4.1

HASIL ANALISIS STATISTIK DESKRIPTIF

Descriptive Statistics

Berdasarkan tabel 4.1 di atas dapat diketahui bahwa nilai DER perusahaan makanan dan minuman yang digunakan dalam sampel mempunyai nilai rata-rata sebesar 1,0245 (102,45%) dengan standar deviasi sebesar 0,51815. Nilai DER

terendah adalah 0,19 (19%), sedangkan nilai DER tertinggi adalah 2,28 (228%). Nilai rata-rata profitabilitas (profitability) perusahaan makanan dan minuman yang digunakan sebagai sampel dalam penelitian ini memiliki nilai sebesar 0,1057 (10,57%) dengan standar deviasi sebesar 0,09824. Nilai profitabilitas terendah adalah 0,02 (2%), sedangkan nilai profitabilitas tertinggi adalah 0,41 (41%).

terendah adalah 0,33 (33%), sedangkan nilai kepemilikan institusional tertinggi adalah 0,96 (96%).

Nilai rata-rata struktur aset (St_aset) perusahaan makanan dan minuman yang digunakan sebagai sampel dalam penelitian ini memiliki nilai sebesar 0,5126 (51,26%) dengan standar deviasi sebesar 0,19476. Nilai struktur aset terendah adalah 0,17 (17%), sedangkan nilai struktur aset tertinggi adalah 0,96 (96%).

4.3.Pengujian Normalitas Data

Sebelum dilakukan pengujian hipotesis maka terlebih dahulu dilakukan pengujian normalitas data untuk menguji apakah data yang digunakan berdistribusi normal atau tidak. Analisis normalitas menggunakan uji

terdistribusi normal jika penyebaran titik-titik data terletak di sekitar garis diagonal dan searah mengikuti garis diagonal (Nugroho, 2005).

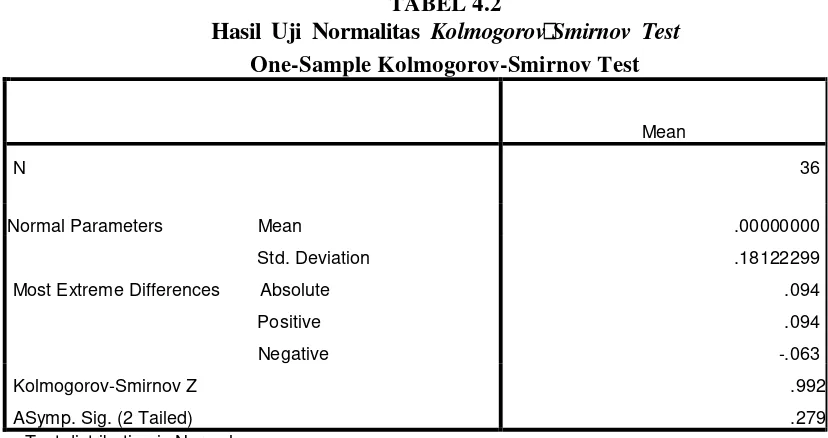

Hasil pengujian normalitas data disajikan dalam tabel 4.2 dan grafik 4.1 sebagai berikut:

TABEL 4.2

Hasil Uji Normalitas KolmogorovSmirnov Test One-Sample Kolmogorov-Smirnov Test

ASymp. Sig. (2 Tailed)

.992

.279 a. Test distribution is Normal.

b. Calculated from data.

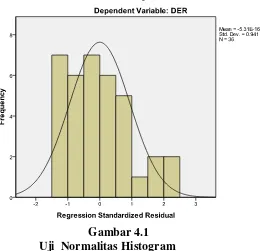

Gambar 4.1 Uji Normalitas Histogram

Gambar 4.2

Uji Normalitas Grafik P-Plot

titik-titik data searah mengikuti garis diagonal, yang menunjukkan bahwa regresion residual model ini berdistribusi normal. Dari hasil uji normalitas dalam seluruh tahap, menyimpulkan arti bahwa semua Variabel dalam penelitian ini berdistribusi normal.

4.4.Pengujian Asumsi Klasik 4.4.1. Multikolinearitas

Menurut Gujarati (1999) “Uji Multikolinearitas digunakan untuk mengetahui ada tidaknya hubungan linear yang “sempurna” atau pasti di antara variabel-variabel independen yang menjelaskan dari model regresi”. Pengujian ini dilakukan dengan melihat nilai Tolerance atau nilai Varian Inflation Factor

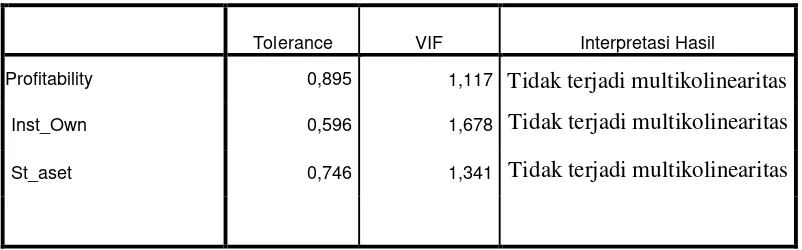

(VIF). Model dapat dikatakan terhindar dari asumsi klasik multikoliearitas jika nilai Tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10. Hasil Pengujian multikolinearitas, nilai Tolerance dan nilai VIF untuk masing-masing variabel dapat dilihat melalui tabel 4.3 seperti berikut:

Tabel 4.3

Hasil Pengujian Multikolinearitas

Tolerance VIF Interpretasi Hasil

Profitability 0,895 1,117 Tidak terjadi multikolinearitas

Inst_Own 0,596 1,678 Tidak terjadi multikolinearitas

St_aset 0,746 1,341 Tidak terjadi multikolinearitas

Berdasarkan hasil pengujian multikolinearitas yang ditunjukkan pada tabel 4.3 di atas maka dapat terlihat bahwa seluruh variabel independen yang digunakan dalam tiga model regresi memiliki nilai Tolerance lebih dari 0,1 dan nilai VIF lebih dari 1 dan kurang dari 10. Oleh karena itu dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi multikolinearitas.

4.4.2.Auto Korelasi

Pengujian autokorelasi perlu dilakukan untuk mengetahui ada tidaknya hubungan antar unsur gangguan pada observasi dengan unsur gangguan dengan observasi lain. Cara yang paling sering dilakukan untuk mendeteksi autokorelasi adalah dengan menggunakan metode Durbin Watson test. Metode ini menyatakan bahwa data yang digunakan dalam model tidak terjadi autokorelasi jika nilai Durbin Watson berkisar antara 0 sampai dengan 4 yaitu terletak diantara du dan (4-du) (Priyanto, 2008). Bila nilai uji statistik Durbin-Watson lebih kecil dari satu atau lebih besar dari tiga yaitu dw lebih kecil dari dl atau lebih besar dari (4-dl) maka residual dari model regresi berganda tidak bersifat independen atau terjadi autokorelasi. Hasil pengujian Autokorelasi dapat dilihat pada tabel 4.4 seperti berikut:

TABEL 4.4

HASIL PENGUJIAN AUTOKORELASI

Berdasarkan tabel hasil pengujian asumsi klasik autokorelasi pada tabel 4.4 di atas menunjukkan bahwa nilai Durbin Watson terletak diantara du dan (4-du) yang memenuhi syarat Durbin Watson yaitu berada di sekitar angka 2 sehingga dapat dikatakan bahwa model regresi yang digunakan dalam penelitian ini terhindar dari autokorelasi (Nugroho, 2005).

4.4.3.Uji Heteroskedastisitas

Metode yang digunakan untuk menguji ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai variabel dependen (ZPRED) dengan nilai residual (SRESID). Dasar analisis ini adalah : 1. Titik-titik tersebar di atas dan di bawah atau disekitar angka 0

2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

GAMBAR 4.3

Hasil Pengujian Heteroskedastisitas

Dari gambar 4.4 dapat dilihat bahwa tidak terdapat pola yang jelas dan titik-titik menyebar di atas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa model regresi tidak menjukkan adanya heteroskedastisitas.

4.4.4.Pengujian Hipotesis

Pengujian normalitas telah membuktikan bahwa seluruh variabel dalam

penelitian ini telah terdistribusi normal maka dapat dilakukan pengujian

selanjutnya yakni pengujian hipotesis. Pengujian hipotesis dilakukan untuk

menguji apakah hipotesis-hipotesis yang telah ditentukan sebelumnya dapat

dibuktikan. Hasil uji hipotesis ini dilakukan dengan model regresi sebagai berikut:

4.4.4.1. Pengujian Koefisien Regresi Secara Simultan (Uji F)

St_aset) secara bersama-sama berpengaruh terhadap variabel dependen (DER). Hasil uji F menunjukkan pengaruh variabel independen secara bersama-sama terhadap variabel dependen jika F-hitung pada kolom F lebih besar dari F-tabel.

TABEL 4. 5

HASIL UJI F (KOEFISIEN REGRESI SIMULTAN)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .788 4 .197 5.710 .011a

Residual 8.609 31 .278

Total 9.397 35

a. Predictors: (Constant), Profitability, Inst_Own , St_aset

b. Dependent Variable: DER

Tabel 4.5 di atas memperlihatkan nilai F-hitung sebesar 5,710 dan tingkat signifikansi sebesar 0,011 yang berarti probabilitas < α 0,05%. Dengan demikian dapat disimpulkan bahwa model ini signifikan, karena memiliki signifikansi kurang dari alpha 5% serta dapat disimpulkan bahwa terdapat pengaruh secara simultan dari seluruh variabel independen yang digunakan dalam penelitian ini pada variabel dependen berupa DER.

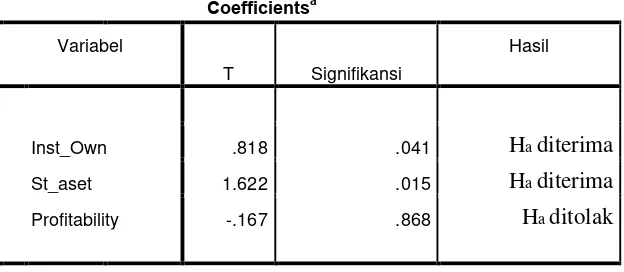

4.4.4.2. Pengujian Koefisien Regresi Secara Parsial (Uji t)

TABEL 4. 6

HASIL UJI KOEFISIEN PARSIAL (UJI t)

Coefficientsa Variabel

T Signifikansi

Hasil

Inst_Own .818 .041 Ha diterima

St_aset 1.622 .015 Ha diterima

Profitability -.167 .868 Ha ditolak

a. Dependent Variable: DER

Sumber: Hasil Pengolahan Data

Penjelasan pengaruh parsial dari masing-masing variabel independen pada variabel dependen dalam penelitian ini diuraikan seperti berikut:

a) Variabel Profitabilitas

Hipotesis pertama yang diajukan dalam penelitian ini adalah:

H1 : Profitabilitas (X1) mempunyai pengaruh positif terhadap kebijakan

utang (Y) perusahaan makanan dan minuman di Bursa Efek Indonesia.

Nilai p-value untuk variabel Profitability adalah 0,868 yang lebih kecil dari tingkat signifikan yaitu 0,05, sehingga dapat ditentukan bahwa secara parsial variabel Profitability tidak berpengaruh signifikan terhadap DER. Dengan demikian H1 ditolak karena profitabilitas secara

b) Variabel Kepemilikan Institusional

Hipotesis kedua yang diajukan dalam penelitian ini adalah:

H2 : Kepemilikan Institusional (X2) mempunyai pengaruh positif

terhadap kebijakan utang (Y) perusahaan makanan dan minuman di Bursa Efek Indonesia.

Tabel 4.6 menunjukkan bahwa p-value untuk variabel Inst_Own adalah 0,041 yang lebih kecil dari tingkat signifikan yaitu 0,05, sehingga dapat ditentukan bahwa secara parsial variabel Inst_Own berpengaruh signifikan terhadap DER. Dengan demikian H2 diterima karena

kepemilikan institusional secara parsial memiliki pengaruh yang signifikan positif terhadap kebijakan utang perusahaan. Sehingga dapat disimpulkan bahwa kepemilikan institusional secara parsial memiliki pengaruh positif terhadap kebijakan utang perusahaan.

c) Variabel Struktur Aset

Hipotesis ketiga yang diajukan dalam penelitian ini adalah:

H3 : Struktur Aset (X3) mempunyai pengaruh terhadap kebijakan utang

(Y) perusahaan makanan dan minuman di Bursa Efek Indonesia. Nilai p-value untuk variabel St_Aset adalah 0,015 yang lebih besar dari tingkat signifikansi yaitu 0,05, sehingga dapat ditentukan bahwa secara parsial variabel St_Aset berpengaruh signifikan terhadap DER. Dengan demikian H3 diterima karena struktur aset secara parsial memiliki

Sehingga dapat disimpulkan bahwa struktur aset secara parsial memiliki pengaruh positif terhadap kebijakan utang perusahaan.

4.4.4.3. Pengujian Regresi Berganda

Pengujian regresi berganda bertujuan untuk mengetahui koefisien setiap variabel independen. Sehingga mengetahui besarnya pengaruh setiap variabel independen secara simultan. Persamaan regresi berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Y

= a +

b

1Profitability

+

b

2Inst_Own

+

b

3St_Aset

+

e

Keterangan:

Y = Kebijakan Utang

a = Konstanta

b1, b2, b3 = Koefisien regresi

Profitability = Tingkat Profitabilitas

Inst_Own = Kepemilikan Institusional

St_Aset = Struktur Aset

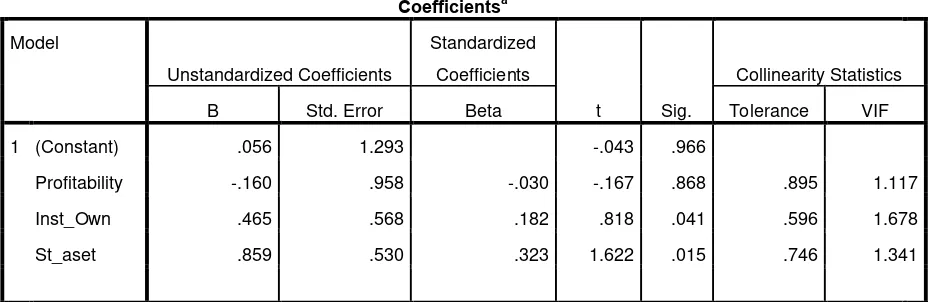

TABEL 4. 7

HASIL UJI REGRESI BERGANDA

Y = 0,56 – 0,160 Profitability + 0,465 Inst_Own + 0,859 St_Aset + e

Dari persamaan regresi berganda tersebut dapat diinterpretasikan untuk masing-masing variabel independen terhadap variabel dependen berupa kebijakan utang yang diukur melalui DER sebagai berikut:

Nilai konstanta sebesar 0,056 menunjukkan bahwa jika nilai variabel profitabilitas, kepemilikan institusional dan struktur aset adalah nol maka rata-rata DER bernilai positif sebesar 0,056.

Variabel profitabilitas memiliki nilai koefisien regresi bertanda negatif sebesar 0,160. Nilai tersebut menunjukkan bahwa setiap kenaikan profitabilitas sebesar 1 satuan akan menurunkan DER sebesar 0,160 satuan atau sebesar 16,0%.

Variabel kepemilikan institusional memiliki nilai koefisien regresi bertanda positif sebesar 0,465. Nilai tersebut menunjukkan bahwa setiap kenaikan kepemilikan institusional sebesar 1% akan menaikkan DER sebesar 0,465 satuan atau sebesar 46,5%.

Coefficientsa

Variabel struktur aset memiliki nilai koefisien regresi bertanda positif sebesar 0,859. Nilai tersebut menunjukkan bahwa setiap kenaikan ratio struktur aset 1 satuan akan berpengaruh menaikkan DERsebesar 0,859 satuan atau sebesar 85,9 %.

4.4.4.3. Koefisien Determinasi (Goodness of Fit)

Nilai koefisien determinasi menjelaskan seberapa besar sumbangan variabel independen terhadap perubahan variabel dependen. Hasil perhitungan terhadap koefisien determinasi yang terlihat pada tabel 4.7:

TABEL 4. 8

HASIL UJI KOEFISIEN DETERMINASI (R2)

Model Summaryb Model

R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0

1 ,290a ,084 ,340 ,52697 1,953

a. Predictors: (Constant), Profitability, Inst_Own, St_aset

b. Dependent Variable: DER

4.4.5. Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian, profitabilitas secara hasil analisis data yang telah dilakukan membuktikan bahwa profitabilitas tidak berpengaruh signifikan terhadap kebijakan utang perusahaan yang diukur melalui DER. Hasil penelitian ini tidak konsisten dengan penelitian-penelitian terdahulu Manan (2004) dan Pithaloka (2009), yang melaporkan adanya hubungan positif antara kebijakan dengan profitabilitas perusahaan.

Variabel struktur aset berpengaruh positif dan signifikan terhadap kebijakan utang artinya semakin banyak struktur aset perusahaan maka semakin tinggi kebijakan utangnya. Hal ini membuktikan bahwa investor akan dengan mudah memberikan pinjaman bila struktur aset aset dalam perusahaan tinggi karena dapat dijadikan jaminan untuk berutang kepada investor. Hasil pengujian statistik (uji t) ini arah hubungannya sesuai dengan teori dan konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Manan (2004) dimana hasil penelitian menemukan struktur aset berpengaruh positif signifikan terhadap kebijakan utang. Namun penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh kurniati (2007), yang menunjukkan bahwa struktur aset berpengaruh negatif signifikan terhadap kebijakan utang.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh profitabilitas, kepemilikan institusional dan struktur aset terhadap kebijakan utang pada perusahaan makanan dan minumanbaik secara simultan maupun parsial.

1. Secara simultan, profitabilitas, kepemilikan institusional dan struktur aset memberi pengaruh signifikan terhadap kebijakan utang pada perusahaan makanan dan minuman yang terdaftar di BEI dalam kurun waktu 3 tahun penelitian.

2. Secara parsial, hasil penelitian ini menunjukkan bahwa kepemilikan institusional berpengaruh positif signifikan terhadap kebijakan utang pada perusahaan makanan dan minuman yang terdaftar di BEI, yang artinya semakin banyak jumlah saham yang dimiliki oleh institusi semakin tinggi perusahaan tersebut menggunakan utang.

4. Profitabilitas secara parsial tidak mempunyai pengaruh terhadap kebijakan utang pada perusahaan makanan dan minuman yang terdaftar di BEI, yang artinya tingkat keuntungan perusahaan tidak mempengaruhi tingkat penggunaan utang pada perusahaan tersebut.

5. Nilai koefisien determinasi (Adjusted R2) penelitian ini adalah 0,340 artinya 34,0% perubahan dalam kebijakan utang dijelaskan oleh variable profitabilitas, kepemilikan institusional dan struktur aset. Sedangkan 66,0% perubahan dalam kebijakan utang dijelaskan oleh variabel lain yang tidak digunakan dalam penelitian.

5.2.Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang diharapkan dapat disempurnakan pada penelitian selanjutnya. Keterbatasan tersebut antara lain:

1. Penelitian ini hanya menggunakan satu jenis industri yakni perusahaan makanan dan minuman dan hanya menggunakan tiga tahun penelitian dari tahun 2009 sampai dengan tahun 2011 sehingga hasil dari penelitian ini belum dapat digeneralisasi untuk semua jenis industri yang ada.

Market Directory (ICMD) yang digunakan sebagai sumber pengumpulan data.

3. Kemampuan variasi variabel independen dalam menjelaskan variabel dependen cukup rendah yakni hanya sebesar 34,0% sehingga belum mampu menjelaskan kebijakan utang perusahaan secara sempurna.

5.3.Saran

Berdasarkan segala keterbatasan di atas maka terdapat beberapa saran yang diharapkan mampu menjadi penunjang dan media penambah informasi bagi beberapa pihak yang berkepentingan, antara lain:

1. Bagi Perusahaan

a. Dapat menggunakan seluruh variabel dalam penelitian ini sebagai bahan pertimbangan perusahaan untuk menetapkan kebijakan utang perusahaan yang optimal dengan memperhatikan proporsi variabel independen sehingga dapat menentukan kebijakan utang yang optimal. b. Perusahaan hendaknya lebih memperhatikan proporsi kepemilikan

institusional dan struktur aset sebagai salah satu faktor penentu untuk menentukan kebijakan utang yang optimal untuk meningkatkan nilai perusahaan makanan dan minuman yang terdaftar di BEI.

2. Bagi Penelitian Selanjutnya

selanjutnya dapat memberikan penjelasan yang lebih sempurna mengenai pilihan kebijakan utang perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian dan Pengklasifikasian Utang

Utang Menurut Djarwanto (2004) merupakan kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu. Hutang juga merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pengambilan keputusan akan penggunaan hutang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa. FASB mendefinisikan kewajiban atau utang sebagai kemungkinan pengorbanan manfaat ekonomi di masa depan yang muncul dari kewajiban saat ini dari suatu entitas tertentu untuk mengalihkan aktiva atau menyediakan jasa kepada entitas lain di masa depan sebagai hasil dari transaksi atau kejadian di masa lalu. (Stice, 2004).

Menurut Djarwanto (2004), klasifikasi hutang dibagi menjadi dua yaitu: 1. Hutang jangka pendek

Hutang jangka pendek merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu yang normal, umumnya satu tahun atau kurang semenjak neraca disusun, atau utang yang jatuh temponya masuk siklus akuntansi yang sedang berjalan. Hutang jangka pendek meliputi:

a. Hutang dagang (Accounts payable) adalah semua pinjaman yang timbul karena pembelian barang-barang dagang atau jasa kredit. b. Wesel bayar (Notes payable) adalah promes tertulis dari perusahaan

untuk mmbayar sejumlah uang atas perintah pihak lain pada tanggal tertentu yang akan datang ditetapkan (utang wesel).

c. Penghasilan yang ditangguhkan (Deferred revenue) adalah penghasilan yang sebenarnya belum menjadi hak perusahaan. Pihak lain telah menyerahkan uang lebih dahulu menyerahkan uang kepada perusahaan sebelum perusahaan menyerahkan barang atau jasanya. d. Kewajiban yang masih harus dipenuhi (Accrual payable) adalah

kewajiban yang timbul karena jasa-jasa yang diberikan kepada perusahaan selama jangka waktu tetapi pembayarannya belum dilakukan (misalnya upah, bunga, sewa, pensiun, pajak harta milik dan lain-lain).

e. Hutang jangka panjang yang telah jatuh tempo (Maturing long term debt) adalah sebagian atau seluruh utang jangka panjang yang menjadi utang jangka pendek karena sudah waktunyauntuk dilunasi. 2. Hutang jangka panjang

Hutang jangka panjang merupakan kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun. Yang termasuk hutang jangka panjang ialah:

a. Hutang hipotek (Mortgage note payable) adalah surat tanda berutang dengan jangka waktu pembayaran yang melebihi satu tahun, di mana pembayarannya dijamin dengan aktiva tertentu misalnya bangunan, tanah, atau perabot.

b. Hutang obligasi (Bonds payable) adalah surat tanda berutang yang dikeluarkan di bawah cap segel, yang berisi kesanggupan membayar pokok pinjaman pada tanggal jatuh temponya dan membayar bunganya secara teratut pada setiap interval waktu tertentu yang telah disepakati.

Pembiayaan dengan mengunakan hutang memiliki beberapa keunggulan dan kelemahan. Menurut Houston (2001) keunggulan pembiayaan dengan menggunakan utang adalah:

1. Bunga yang dibayarkan dapat dipotong untuk tujuan Pajak, sehingga menurunkan biaya efektif dari utang.

2. Pemegang utang (debtholder) mendapat pengembalian yang tetap, sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima.

Sementara kelemahan pembiayaan dengan menggunakan hutang adalah: 1. Semakin tinggi rasio hutang, semakin tinggi pula resiko perusahaan,

sehingga suku bunganya mungkin akan lebih tinggi.

2. Apabila sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang sahamnya harus menutup kekurangan itu, dan perusahaan akan bangkrut jika mereka tidak sanggup.

2.1.2Kebijakan Utang

Kebijakan pendanaan suatu perusahaan ditentukan oleh tingkat kebutuhan investasi. Manajemen akan mencari dana untuk mendanai investasi tersebut. Higgins (2007) menyatakan bahwa kebijakan pendanaan harus dilakukan sesuai dengan kebutuhan perusahaan, apakah harus mengajukan pinjaman atau menerbitkan saham baru. Hal ini karena kebijakan pendanaan mempengaruhi nilai perusahaan.

langkah terakhir. Kebijakan utang merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Menurut Brailsford dalam Bachtiar (2007), kebijakan utang dipandang sebagai mekanisme internal control yang dapat mengurangi konflik keagenan antara manajemen dan pemegang saham. Chrurchley dan Hansen (1989) dalam Silvi et.al (2008) menyatakan bahwa penambahan utang dalam struktur modal dapat mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Selain itu, perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan manajemen bekerja lebih keras untuk meningkatkan laba sehingga dapat memenuhi kewajibam dari penggunaan utang Selain mengurangi konflik keagenan, utang dapat menguntungkan bagi perusahaan, terutama dalam hal pengurangan jumlah pajak yang harus dibayarkan kepada pemerintah. Higgins (2007) menyatakan penurunan jumlah pajak yang harus dibayarkan dapat meningkatkan jumlah kas yang tersedia untuk didistribusikan kepada pemegang saham dan kreditor.

cost) berupa biaya yang timbul akibat kehilangan penjualan atau pendapatan, serta konflik kepentingan yang akan terjadi dimana pihak kreditor dan pemegang saham akan mengkhawatirkan pengembalian atas dana mereka (Higgins, 2007). Kebijakan pendanaan suatu perusahaan dapat dilihat dari rasio solvabilitas, yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang (Kasmir, 2009). Jenis rasio solvabilitas yang digunakan dalam penelitian ini adalah debt to equity ratio (DER) dimana rasio ini membandingkan antara total utang, termasuk utang lancar dengan total ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan yang berkaitan dengan kebijakan pendanaan perusahaan.

Bagi kreditor, semakin tinggi debt to equity ratio, akan semakin tidak menguntungkan karena risiko yang akan ditanggung atas kegagalan yang mungkin terjadi pada perusahaan akan semakin tinggi. Debt to equity ratio juga memberikan petunjuk umum tentang kelayakan dan risiko keuangan perusahaan.

2.1.3Profitabilitas

penggunaan aset dan passiva dalam suatu periode. Profitabilitas dapat digunakan sebagai informasi bagi pemegang saham untuk melihat keuntungan yang benar-benar diterima dalam bentuk dividen. Investor menggunakan profitabilitas untuk memprediksi seberapa besar perubahan nilai atas saham yang dimiliki. Kreditor menggunakan profitabilitas untuk mengukur kemampuan perusahaan dalam membayar pokok dan bunga pinjaman bagi kreditor. Dalam penelitian ini, pengukuran terhadap profitabilitas diukur dengan membandingkan jumlah laba setelah pajak dengan total aset.

2.1.4Kepemilikan Institusional

Kepemilikan institusional adalah persentase saham yang dimiliki oleh institusi dari keseluruhan saham perusahaan yang beredar. Kepemilikan institusional menurut Chen & Steiner (1999) dalam Melinda (2008) akan mengurangi masalah keagenan karena pemegang saham institusional akan membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang saham.

kepemilikan saham oleh institusi bisnis seperti perseroan terbatas (PT) yang kepemilikannya terpisah dengan kepemilikan publik.

2.1.5Struktur Aset

Aktiva menurut Warren (2005) adalah sumber daya yang dimiliki oleh perusahaan. Kondisi aktiva perusahaan dapat mempengaruhi kebijakan pendanaan perusahaan. Perusahaan yang memiliki jumlah aktiva lancar yang lebih banyak dalam struktur aktivanya cenderung untuk menggunakan utang dalam pemenuhan kegiatan pendanaanya, sedangkan perusahaan yang memiliki jumlah aktiva tetap yang lebih banyak cenderung menggunakan modal sendiri dalam memenuhi kegiatan pendanaanya.

2.2Tinjauan Penelitian Terdahulu

Setiawan (2008) meneliti pengaruh kepemilikan manajerial, kepemilikan institusional terhadap kebijakan utang perusahaan pada perusahaan non manufaktur di bursa efek Indonesia. Hasil penelitian menunjukkan bahwa secara parsial kepemilikan manajerial dan institusional berpengaruh terhadap kebijakan utang. Namun secara simultan kepemilikan manajerial tidak berpengaruh terhadap kebijakan utang. Arimoerti (2003) juga meneliti mengenai pengaruh struktur kepemilikan terhadap kebijakan utang pada perusahaan manufaktur yang go public dibursa efek. Hasil penelitian menunjukkan insider ownership, institusional investor, firm size, berpengaruh signifikan terhadap kebijakan utang. Shareholder dispersion tidak berpengaruh signifikan terhadap kebijakan utang.

Manan (2004) analisis faktor-faktor yang mempengaruhi kebijakan utang perusahaan pada industry keuangan yang go public di BEJ TH.1999-2002 sebuah pendekatan agency theory. Hasil penelitian kepemilikan manajerial, dividen, stock volatility tidak berpengaruh secara signifikan terhadap kebijakan utang sedangkan kepemilikan institusi, penyebaran saham, ukuran perusahaan, pertumbuhan, struktur asset, earning volatility berpengaruh signifikan terhadap kebijakan utang.

Kurniati (2007) Pengaruh struktur kepemilikan terhadap kebijakan utang perusahaan (studi pada perusahaan textile/garments di bursa efek Jakarta. Hasil penelitian Secara simultan, variabel independen berpengaruh signifikan terhadap variabel dependen. Secara parsial, kepemilikan institusional, kepemilikan manjerial, dividen, struktur aset berpengaruh signifikan terhadap kebijakan utang. Profitabilitas tidak berpengaruh signifikan terhadap kebijakan utang.

Pendapat Rozeff yang dikutip dalam Manan (2004) menyatakan bahwa makin banyak pemegang saham, semakin tersebar kepemilikan, sehingga hubungan negatif atau tidak signifikan bisa diharapkan diantara banyaknya pemegang saham dan tingkat utang. Grier dan Zychowics (1994) dalam penelitian Kurniati (2007) juga menyatakan bahwa kepemilikan saham oleh institusi dapat menggantikan peranan utang dalam memonitor manajemen perusahaan.

perusahaan akan semakin kuat sehingga dapat mengurangi agency cost pada perusahaan. Pengendalian ini akan membuat manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress

dan kebangkrutan perusahaan. Hal ini sejalan dengan hasil penelitian Manan (2004) yang menyatakan bahwa kepemilikan institusional berpengaruh signifikan terhadap kebijakan utang untuk perusahaan yang termasuk industri keuangan yang

go public di BEJ tahun 1999-2002.

2.3Kerangka Konseptual

Gambar 2.1 Kerangka konseptual

Dalam penelitian ini, yang merupakan variabel dependen adalah kebijakan utang. Sedangkan yang menjadi variabel independen adalah profitabilitas, kepemilikan institusional dan struktur aset.

Profitabilitas (X1)

Kepemilikan Institusional (X2)

Struktur Aset (X3)

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan. Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan maka penggunaan utang relatif kecil. Tingkat pengembalian yang tinggi dari investasi yang ditanamkan perusahaan memungkinkan perusahaan menggunakan dana internal perusahaan untuk membiayai sebagian besar pendanaannya yang berasal dari tingkat pengembalian atas investasi tersebut.

Begitu juga kepemilikan institusional berpengaruh terhadap kebijakan utang, karena dengan meningkatnya kepemilikan institusional maka diharapkan semakin kuat kontrol internal terhadap perusahaan dimana akan dapat mengurangi cost agency pada perusahaan. Adanya kontrol ini akan membuat manajer menggunakan utang pada tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan kebangkrutan perusahaan.

2.4Hipotesis Penelitian

Hipotesis menurut Erlina (2008) adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenaranya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan sementara tentang prilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan perumusan masalah dalam kerangka konseptual, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1: Profitabilitas berpengaruh positif terhadap Kebijakan Utang pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI

H2: Kepemilikan institusional berpengaruh negative terhadap Kebijakan Utang pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI

H3: Struktur Aset berpengaruh positif terhadap Kebijakan Utang pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Perusahaan memiliki tujuan jangka panjang yaitu meningkatkan nilai perusahaan, yang sekaligus juga akan meningkatkan kesejahteraan bagi para pemegang sahamnya. Penyatuan kepentingan pemegang saham, debtholders, dan manajemen yang notabene merupakan pihak-pihak yang mempunyai kepentingan terhadap tujuan perusahaan seringkali menimbulkan masalah-masalah yang disebut dengan masalah keagenan (agency problem) yang terdapat dalam teori keagenan. Teori keagenan, menerangkan bahwa adanya pemisahan fungsi kepemilikan dan fungsi pengolaan (pihak manajemen) dalam suatu perusahaan akan rentan dengan konflik keagenan. Hal ini terjadi karena manajer cenderung berusaha mengutamakan kepentingan pribadinya dan mengorbankan kepentingan para pemegang saham. Pemegang saham biasanya tidak menyukai kepentingan manajer, karena hal tersebut akan menambah biaya (cost) bagi perusahaan sehingga akan menurunkan keuntungan dan dividen yang diterima oleh pemegang saham.

perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan untuk mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan.

Sumber pendanaan internal yaitu suatu dana yang berasal dari dalam perusahaan yaitu modal sendiri dan laba ditahan. Modal sendiri berasal dari modal saham sedangkan laba ditahan berasal dari sumber dana yang diperoleh dari usaha perusahaan dalam kegiatan operasi perusahaan, akan tetapi seiring dengan perkembangan ekonomi serta adanya tuntutan perkembangan usaha, dana yang berasal dari dari dalam perusahaan saja tidak cukup untuk memenuhi kebutuhan perusahaan. Oleh karena itu, manajemen perusahaan dituntut untuk berusaha mencari lagi tambahan dana yang berasal dari sumber pendanaan eksternal yaitu suatu dana yang diperoleh dari luar perusahaan dengan cara meminjam kepada pihak ketiga atau berutang.

Kebijakan utang adalah kebijakan yang diambil oleh pihak manajemen keuangan dalam rangka memperoleh sumber pembiayaan dari pihak ketiga untuk membiayai kegiatan operasional perusahaan. Kebijakan utang adalah salah satu keputusan penting yang dihadapi oleh manajer yaitu menyangkut keputusan pendanaan, karena keputusan ini akan mempengaruhi nilai perusahaan sehingga berdampak pada kemakmuran pemegang saham.

Haruman (2008) berpendapat implementasi keputusan investasi sangat

dipengaruhi oleh ketersediaan dana dalam perusahaan yang berasal dari sumber

pendanaan internal dan eksternal. Perusahaan memiliki beberapa alternatif

pembiayaan untuk menentukan struktur modal yang tepat. Fungsi utama dari aktivitas

untuk mendanai berbagai alternatif investasi, sehingga dapat memaksimalkan nilai

perusahaan yang pada akhirnya tercermin pada harga sahamnya.

Tujuan utama perusahaan dari sudut pandang manajemen keuangan adalah memaksimalkan kesejahteraan pemegang saham (stockholder) melalui keputusan investasi, keputusan pendanaan, dan keputusan dividen, yang tercermin dalam harga saham di pasar modal. Untuk mencapai tujuan tersebut banyak pemegang saham atau sering disebut principal yang menyerahkan pengelolaan perusahaan kepada para profesional (manajer) atau sering disebut agen untuk bertanggungjawab mengelola perusahaan. Para manajer yang diangkat diharapkan dapat melakukan tindakan yang terbaik bagi perusahaan dengan cara memaksimumkan nilai perusahaan sehingga kemakmuran dapat tercapai.

Berdasarkan penelitian yang dilakukan oleh Harford, dkk. (2008) didapatkan hasil bahwa utang, dan khususnya, utang jangka pendek mempunyai kemampuan untuk mendisiplinkan manajer. Secara spesifik, dengan karakteristik perusahaan yang ada, menunjukkan bahwa dewan yang lebih kuat dan independen akan mendesak perusahaan untuk mempunyai utang yang lebih besar dan dalam bentuk utang jangka pendek yang besar pula. Hal tersebut dikarenakan perusahaan yang melibatkan utang sebagai pendanaannya, secara tidak langsung akan dimonitor oleh pihak debtholder itu sendiri.

oleh individu. Kepemilikan instutusional merupakan persentase kepemilikan lembar saham perusahaan oleh institusi lain. Institusi tersebut dapat berupa perusahaan, bank, lembaga pensiun, perusahaan asuransi dan intitusi lainnya. Kepemilikan institusional yang besar akan meningkatkan aspek pengawasan terhadap manajer yang membuat manajer menjalankan strategi perusahaan dalam rangka meningkatkan nilai perusahan.

Konflik keagenan (agency problem) akan mempengaruhi kedua pihak untuk memaksimalkan kesejahteraannya masing-masing. Kekhawatiran pemegang saham berkaitan dengan kendali atas sumber daya perusahaan yang dipegang oleh manajer, sehingga ada kemungkinan manajer akan mengambilan keputusan yang merugikan pemegang saham atau memanfaatkan sumber daya perusahaan untuk kesejahteraan sendiri. Perbedaan kepentingan antara pemilik saham yang masuk dalam manajemen perusahaan ataupun sebaliknya, yaitu manajemen yang sekaligus berperan sebagai pemilik saham atau lebih dikenal dengan managerial ownership (kepemilikan manajerial) dapat mempengaruhi keputusan pencarian dana.

Para pemegang saham hanya peduli terhadap risiko sistematik dari saham perusahaan, karena mereka melakukan investasi pada portofolio yang terdiversifikasi dengan baik. Namun manajer sebaliknya lebih peduli pada risiko perusahaan secara keseluruhan. Sejauh pembayaran bunga bisa dipergunakan untuk mengurangi beban pajak, maka penggunaan utang memberikan manfaat bagi pemilik perusahaan. Tetapi, manfaat tersebut akan dipenalty oleh biaya kebangkrutan dan kemungkinan perbedaan personal tax antara income dari ekuitas dan dari utang, sehingga keputusan pendanaan yang diambil perlu memperhatikan konsep trade-off dalam balancing theory untuk mencapai struktur modal yang optimal dengan menyeimbangkan manfaat dan biaya dari penggunaan utang sehingga dapat memaksimalkan harga saham perusahaan (Brigham, 2006).

institusi disebut dengan kepemilikan institusional. Kepemilikan institusional menyebabkan kinerja manajemen diawasi secara optimal dan akan meminimalisir perilaku opurtunistik. Penelitian Manan (2004) dan Kurniati (2007) menunjukkan hasil bahwa kepemilikan institusional secara parsial memiliki pengaruh signifikan terhadap kebijakan utang, namun Damayanti (2006) menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap kebijakan utang.

Variabel lain yang juga diperkirakan mempengaruhi kebijakan utang perusahaan adalah struktur aset. Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan banyak Utang (Houston, 2001). Semakin banyak struktur aset suatu perusahaan semakin banyak suatu perusahaan tersebut menggunakan utangnya. Penelitian tentang struktur aset dilakukan oleh Manan (2004) dimana hasil penelitian menemukan struktur aset berpengaruh positif signifikan terhadap kebijakan utang. Sementara hasil penelitian kurniati (2007) struktur aset berpengaruh negatif signifikan terhadap kebijakan utang.

Tabel 1.1

Kebijakan Utang Perusahaan-perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI)

Periode tahun 2009-2011

No Nama Perusahaan Kebijakan Utang

2009 2010 2011

1 Akasha Wira International Tbk. 161.35% 225% 151%

10 PT Siantar Top Tbk 35.65% 45% 91% 11 PT Tiga Pilar Sejahtera Food Tbk 144.05% 228% 96%

12 PT Ultra Jaya Milk 44.96% 54% 55%

Berdasarkan laporan keuangan perusahaan-perusahaan makanan dan minuman tahun 2009-2011, peneliti melihat bahwa terdapat perbedaan dalam kebijakan utang yang diambil perusahaan. Sebagian perusahaan lebih memilih menggunakan utang untuk mendanai perusahaannya, sedangkan sebagian perusahaan lainnya lebih memilih menggunakan modal sendiri untuk membiayai perusahaannya. Oleh karena itu peniliti ingin melihat, apakah hal tersebut ada hubungannya dengan profitabilitas, kepemilikan institusional dan struktur aset perusahaan.

Berdasarkan penelitian terdahulu dan perbedaan kebijakan utang yang diambil perusahaan makanan dan minuman pada tahun 2009-2011, membuat peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas, Kepemilikan Institusional dan Struktur Aset terhadap Kebijakan Utang pada perusahaan makanan dan minumanyang terdaftar di Bursa Efek Indonesia”

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dalam penelitian dapat diformulasikan sebagai berikut :

1. Apakah profitabilitas berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI?

3. Apakah struktur aset berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI?

4. Apakah profitabilitas, kepemilikan institusional dan struktur aset secara bersama-sama berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI?

1.3Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui apakah profitabilitas berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI

2. Untuk mengetahui apakah kepemilikan institusional berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI 3. Untuk mengetahui apakah struktur aset berpengaruh terhadap kebijakan

utang perusahaan makanan dan minuman yang terdaftar di BEI

4. Untuk mengetahui apakah profitabilitas, kepemilikan institusional dan struktur aset secara bersama-sama berpengaruh terhadap kebijakan utang perusahaan makanan dan minuman yang terdaftar di BEI.

1.4Manfaat Penelitian

1. Bagi perusahaan (emiten)

2. Bagi Akademisi

Penelitian ini diharapkan mampu menjadi bahan referensi bagi pihak-pihak yang membutuhkan dan berminat mengembangkannya dalam taraf yang lebih lanjut dengan topik sejenis.

3. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan gambaran yang lebih jelas mengenai pengaruh strategi profitabilitas, kepemilikan institusional dan struktur aset terhadap kebijakan utang perusahaan, sehingga nantinya dapat menjadi bahan pertimbangan dan evaluasi dalam menentukan kebijakan strategis perusahaan dimasa yang akan datang.

4. Bagi penelitian selanjutnya

ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, KEPEMILIKAN INSTITUSIONAL DAN STRUKTUR ASET TERHADAP KEBIJAKAN

UTANG PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Kebijakan utang adalah salah satu keputusan penting yang perlu dipertimbangkan oleh manajer yaitu menyangkut keputusan pendanaan, karena keputusan ini akan mempengaruhi nilai perusahaan sehingga berdampak pada kemakmuran pemegang saham. Berkaitan dengan uraian tersebut maka masalah yang ingin diteliti adalah pengaruh profitabilitas, kepemilikan institusional dan struktur aset terhadap kebijakan utangperusahaan. Hipotesis yangdiajukan dalam penelitian ini adalah apakah kepemilikan profitabilitas, kepemilikan institusional dan struktur aset memiliki pengaruh secara simultan maupun parsial terhadap kebijakan utang perusahaan.

Populasi penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011. Perusahaan yang menjadi sampel diambil sebanyak 12 perusahaan dengan teknik purposive sampling. Analisis data yang digunakan meliputi pengujian normalitas, asumsi klasik, koefisien regresi berganda secara simultan (uji F), regresi berganda, koefisien regresi berganda secara simultan (uji t).

Hasil penelitian menunjukkan bahwa secara simultan variabel profitabilitas, kepemilikan institusional dan struktur aset berpengaruh signifikan terhadap kebijakan utang perusahaan. Secara parsial, variabel profitabilitas tidak berpengaruh terhadap kebijakan utang perusahaan, sedangkan kepemilikan institusional dan struktur aset berpengaruh positif signifikan terhadap kebijakan utang perusahaan.

ABSTRACT

ANALISYS THE IMPACT OF PROFITABILITY, INSTITUTIONAL OWNERSHIP AND ASSET STRUCTURE ON DEBT POLICY IN FOOD

AND BEVERAGES COMPANIES THAT LISTED IN INDONESIA STOCK EXCHANGE

Debt Policy is one of the essential decision that need to be considered by the manager in term with financial policies, because this decision will influencing the firm value that will enhancing shareholder’s value. In connection with the description then the problem researcher want to investigate is the influence of profitability, institutional ownership and asset structure on corporate debt policy. The hypothesis of this research is whether profitability, institutional ownership and asset structure has the effect of simultantly and partially to the company's debt policy.

The population of this research is the food and beverages companies listed in Indonesia Stock Exchange from 2009 to 2011. Samples taken as many as 12 companies with a purposive sampling technique. Analysis of the data used include the testing of normality, the classical assumption, simultaneous multiple regression coefficient (F-test), multiple regression, simultaneous multiple regression coeficient (T- test).

The results showed that profitability, institutional ownership and asset structure has effect on corporate debt policy. Partially, profitability had no significant impact on corporate debt policy, while institutional ownership and asset structure had significant positive impact to corporate debt policy.

SKRIPSI

ANALISIS PENGARUH PROFITABILITAS, KEPEMILIKAN INSTITUSIONAL DAN STRUKTUR ASET TERHADAP KEBIJAKAN

UTANG PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

T.M. IRWAN SYAHPUTRA 070503046

PROGRAM STUDI STRATA I AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Analisis Pengaruh Profitabilitas, Kepemilikan Institusional dan Struktur Aset

Terhadap Kebijakan Utang pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia”Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dibuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 23 Oktober 2013 Yang membuat pernyataan,

KATA PENGANTAR

Alhamdullilahirrobbil’alamin. Terucap rasa syukur yang mendalam kepada Allah Subhanahu wa Ta’Ala Pemilik Semesta Alam, yang telah memberikan Ridho-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Profitabilitas, Kepemilikan Institusional dan Struktur Aset Terhadap Kebijakan Utang pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia” dengan baik. Skripsi ini disusun guna memenuhi salah satu syarat untuk menyelesaikan program studi strata satu (S1) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Sumatera Utara.

Peneliti menyadari sepenuhnya bahwa skripsi ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak. Dalam kesempatan ini penulis menyampaikan rasa terima kasih atas segala dukungan, pemikiran, tenaga, materi dan juga doa dari semua pihak yang telah membantu peneliti selama menjalani masa perkuliahan dan penyusunan skripsi ini, maka dalam kesempatan ini mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak. dan Drs. Hotmal Jafar, MM. Ak selaku Ketua dan Sekretaris Departemen S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. dan Ibu Dra. Mutia Ismail, MM. Ak., selaku Ketua dan Sekertaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Yeti Meliany Lubis, SE, MSi, Ak., selaku Dosen Pembimbing yang telah meluangkan waktu dan pikirannya sehingga peneliti dapat menyelesaikan skripsi ini.

6. Orantua peneliti yang tidak henti-hentinya memberikan support, kasih sayang dan doa sehingga penulis dapat menyelesaikan skripsi ini.

Peniliti juga tidak lupa untuk mengucapkan terima kasih kepada Ade Maulina Bugis Amk, dan teman lainnya dari Akuntansi 2007.

Peneliti menyadari bahwa setiap manusia tidak luput dari kesalahan dan mungkin skripsi ini memiliki banyak kekurangan dan kelemahan. Peneliti mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini memberikan manfaat bagi kita semua.

Medan, 22 Oktober 2013 Penulis,

ABSTRAK

ANALISIS PENGARUH PROFITABILITAS, KEPEMILIKAN INSTITUSIONAL DAN STRUKTUR ASET TERHADAP KEBIJAKAN

UTANG PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Kebijakan utang adalah salah satu keputusan penting yang perlu dipertimbangkan oleh manajer yaitu menyangkut keputusan pendanaan, karena keputusan ini akan mempengaruhi nilai perusahaan sehingga berdampak pada kemakmuran pemegang saham. Berkaitan dengan uraian tersebut maka masalah yang ingin diteliti adalah pengaruh profitabilitas, kepemilikan institusional dan struktur aset terhadap kebijakan utangperusahaan. Hipotesis yangdiajukan dalam penelitian ini adalah apakah kepemilikan profitabilitas, kepemilikan institusional dan struktur aset memiliki pengaruh secara simultan maupun parsial terhadap kebijakan utang perusahaan.

Populasi penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2011. Perusahaan yang menjadi sampel diambil sebanyak 12 perusahaan dengan teknik purposive sampling. Analisis data yang digunakan meliputi pengujian normalitas, asumsi klasik, koefisien regresi berganda secara simultan (uji F), regresi berganda, koefisien regresi berganda secara simultan (uji t).

Hasil penelitian menunjukkan bahwa secara simultan variabel profitabilitas, kepemilikan institusional dan struktur aset berpengaruh signifikan terhadap kebijakan utang perusahaan. Secara parsial, variabel profitabilitas tidak berpengaruh terhadap kebijakan utang perusahaan, sedangkan kepemilikan institusional dan struktur aset berpengaruh positif signifikan terhadap kebijakan utang perusahaan.

ABSTRACT

ANALISYS THE IMPACT OF PROFITABILITY, INSTITUTIONAL OWNERSHIP AND ASSET STRUCTURE ON DEBT POLICY IN FOOD

AND BEVERAGES COMPANIES THAT LISTED IN INDONESIA STOCK EXCHANGE

Debt Policy is one of the essential decision that need to be considered by the manager in term with financial policies, because this decision will influencing the firm value that will enhancing shareholder’s value. In connection with the description then the problem researcher want to investigate is the influence of profitability, institutional ownership and asset structure on corporate debt policy. The hypothesis of this research is whether profitability, institutional ownership and asset structure has the effect of simultantly and partially to the company's debt policy.

The population of this research is the food and beverages companies listed in Indonesia Stock Exchange from 2009 to 2011. Samples taken as many as 12 companies with a purposive sampling technique. Analysis of the data used include the testing of normality, the classical assumption, simultaneous multiple regression coefficient (F-test), multiple regression, simultaneous multiple regression coeficient (T- test).

The results showed that profitability, institutional ownership and asset structure has effect on corporate debt policy. Partially, profitability had no significant impact on corporate debt policy, while institutional ownership and asset structure had significant positive impact to corporate debt policy.