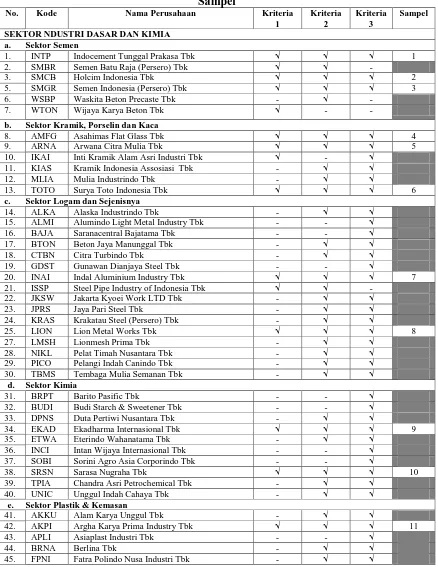

LAMPIRAN 1

Tabel Data Jumlah Populasi Perusahaan Manufaktur Terbuka di Bursa Efek Indonesia Periode 2011-2015 untuk Kriteria Penarikan

Sampel

No. Kode Nama Perusahaan Kriteria

1

b. Sektor Kramik, Porselin dan Kaca

46. IGAR Champion Pasific Indonesia Tbk √ √ √ 12 a. Sektor Mesin dan Alat Berat

98. TRIS Trisula Internasional Tbk √ √ √ 27

106. SCCO Supreme Cable Manufacturing and Comerce Tbk

122. ULTJ Ultra Jaya Milk Industri and Trading Company Tbk

√ √ √ 40

b. Sektor Rokok

123. GGRM Gudang Garam Tbk √ √ √ 41

124. HMSP Handjaya Mandala Sampoerna Tbk √ √ √ 42

125. RMBA Bentoel Internasional Investama Tbk - √ √

126. WIIM Wismilak Inti Makmur Tbk √ √ √ 43 134. SQBB Taisho Pharmaceutical Indonesia Tbk √ √

135. TSPC Tempo Scan Pasific Tbk √ √ √ 47

d. Sektor Kosmetik dan Brang Keperluan Rumah Tangga

LAMPIRAN 2

Profil Sampel Perusahaan Manufaktur Terbuka di Bursa Efek Indonesia Periode 2011-2015

No. Kode

Perusahaan Nama Perusahaan Tanggal Listing

1. AISA Tiga Pilar Sejahtera Food Tbk 11-Juni-1997

2. AKPI Argha Karya Unggul Tbk 18-Desember-1992

3. ALDO Alkindo Naratama Tbk 12-Juli-2011

4. AMFG Asahimas Flat Glass Tbk 18-Desember-2000

5. ARNA Arwana Citra Mulia 17-Juli-2001

6. ASII Astra Internasional Tbk 04-April-1990

7. BATA Sepatu Bata Tbk 24-Maret-1982

8. BRAM Indo Kordsa Tbk 05-September-1990

9. CPIN Charoen Pokphand Indonesia Tbk 18-Maret-1991

10. DVLA Delta Djakarta Tbk 19-November-1994

11. EKAD Ekadharma Internasional Tbk 14-Agustus-1990

12. FASW Fajar Surya Wisesa Tbk 01-Desember-1994

13. GGRM Gudang Garam Tbk 27-Agustus-1990

14. HMSP HM Sampoerna Tbk 15-Agustus-1990

15. ICBP Indofood CBP Sukses Makmur Tbk 07-Oktober-2010

16. IGAR Champion Pasific Indonesia Tbk 05-November-1990

17. INAI Indal Aluminium Industry Tbk 05-Desember-1994

18. INDF Indofood CBP Sukses Makmur Tbk 14-Juli-1994

19. INDS Indospring Tbk 10-Agustus-1990

20. INKP Indah Kiat Pulp & Paper Tbk 16-Juli-1990

21. INTP Indocement Tunggal Perkasa Tbk 05-Desember-1989

22. JECC Jembo Cable Company Tbk 18-November-1992

23. JPFA Japfa Comfeed Indonesia Tbk 23-Oktober-1989

24. KAEF Kimia Farma (Persero) Tbk 04-Juli-2001

25. KBLI Sumi Indo Kabel Tbk 06-Juli-1992

26. KLBF Kalbe Farma Tbk 30-Juli-1991

27. KBLM Kabelindo Murni Tbk 01-Juni-1992

28. LION Lion Metal Works Tbk 20-Agustus-1993

29. MYOR Mayora Indah Tbk 04-Juli-1990

30. NIPS Nippres Tbk 31-Juni-1991

31. PRAS Prima Alloy Stell Universal Tbk 12-Juli-1990

32. RICY Ricky Putra Globalindo Tbk 22-Januari-1998

33. ROTI Nippon Indosari Corpindo Tbk 28-Juni-2010

35. SMCB Holcim Indonesia Tbk 10-Agustus-1977

36. SMGR Semen Indonesia Tbk 08-Juli-1991

37. SMSM Selamat Sempurna Tbk 02-Januari-2007

38. SRSN Indo Acitama Tbk 11-Januari-1993

39. STTP Sinar Top Tbk 16-Desember-1996

40. TALF Tunas Alfin Tbk 12-Februari-2001

41. TCID Mandom Indonesia Tbk 30-September-1993

42. TOTO Surya Toto Indonesia Tbk 20-Oktober-1990

43. TRIS Trisula Internasional Tbk 28-Juni-2012

44. TRST Trias Sentosa Tbk 02-Juli-1990

45. TSPC Tempo Scan Pacific Tbk 17-Juni-1994

46. ULTJ

Ultra Jaya Milk Industry and Trading Company Tbk

02-Juli-1990

47. UNIT Nusantara Inti Corpora Tbk 18-April-2002

48. UNVR Unilever Indonesia Tbk 11-Januari-1982

LAMPIRAN 3

HASIL PERHITUNGAN NILAI CV of EARNINGS No. KODE 2015 2014 2013 2012 2011

LAMPIRAN 4

HASIL PERHITUNGAN NILAI CV of SALES

No. KODE 2015 2014 2013 2012 2011

Standar Deviasi

Mean of

Sales CV of Salas

1. AISA 6.010.895 5.139.974 4.056.735 2.747.623 1.752.802 1728276,3 3.941.606 0,438470103

2. AKPI 2.017.470 1.945.380 1.663.390 1.509.190 1.505.560 241132,0028 1.728.198 0,139527996

3. ALDO 538.363 493.882 399.346 279.604 244.803 128600,7852 391.200 0,32873445

4. AMFG 3.665.989 3.672.186 3.216.480 2.857.310 2.596.271 480179,2718 3.201.647 0,149978821

5. ARNA 1.291.926.384 1.609.758.678 1.417.640.229 1.113.663.603 922.684.829 265883819,4 1.271.134.745 0,209170444

6. ASII 184.196 201.701 193.880 188.053 162.564 14707,99166 186.079 0,079041737

7. BATA 1.028.850 1.008.727 902.459 751.449 678.592 155034,5402 874.015 0,177381932

8. BRAM 207.867 207717 200.168 174.136 216.997 16354,15744 201.377 0,081211645

9. CPIN 30.107.727 29.150.275 25.662.992 21.310.925 17.957.972 5167721,777 24.837.978 0,208057264

10. DVLA 1.306.098 1.103.822 1.101.684 1.097.379 899.632 143729,9469 1.101.723 0,130459241

11. EKAD 531.537.606 526.573.620 416.668.758 385.037.050 326.459.768 89851428,44 437.255.360 0,205489598

12. FASW 260.667.212 294.081.114 281.551.387 343.677.756 308.433.995 31122630,64 297.682.293 0,104549822

13. GGRM 70.365.573 65.185.850 55.436.954 49.028.696 41.884.352 11599504,98 56.380.285 0,205736899

14. HMSP 89.069.306 80.690.139 75.025.207 66.626.123 52.856.708 13854002,14 72.853.497 0,190162488

15. ICBP 31.741 30.023 25.095 21.717 20.086 5072,555996 25.732 0,19712858

16. IGAR 677.331.846 737.863.227 643.403.327 556.445.857 512.774.178 90978197,24 625.563.687 0,145433949

17. INAI 1.384.675.922 933.462.438 640.702.672 582.654.361 555.886.728 349988412,6 819.476.424 0,427087836

18. INDF 64.061.900 63.594.500 55.623.700 50.201.500 45.768.100 8077964,679 55.849.940 0,144636945

19. INDS 1.659.506 1.866.977 1.702.447 1.476.988 1.234.986 241340,9286 1.588.181 0,151960613

20. INKP 37.979.620 35.309.000 33.742.540 33.742.540 34.302.660 1776312,511 35.015.272 0,050729651

21. INTP 17.798.055 19.996.264 18.691.286 17.290.337 13.887.892 2281734,403 17.532.767 0,130141148

22. JECC 1.663 1.493 1.490 1.235 1.267 177,8702533 1.430 0,124409152

23. JPFA 25.022.913 24.458.880 21.412.085 17.833.000 15.633.000 4094817,477 20.871.976 0,196187345

24. KAEF 4.860.371 4.521.024 4.348.074 3.734.241 3.481.166 568796,5828 4.188.975 0,135784185

25. KBLI 2.662.038 2.384.078 2.572.350 2.273.197 1.841.939 320912,5456 2.346.720 0,136749374

26. KLBF 17.887.464 17.368.533 16.002.131 13.636.485 10.911.860 2889361,761 15.161.295 0,190574871

27. KLBM 967.710 919.537 1.032.787 1.020.197,00 864.753 70152,24089 960.997 0,072999453

28. LION 389.251 377.623 333.674 333.922 268.414 47542,09554 340.577 0,139592878

29. MYOR 14.818.731 14.169.088 12.017.837 10.510.626 9.453.866 2300179,406 12.194.030 0,188631608

30. NIPS 987.863 1.015.868 911.064 702.719 579.224 190191,4689 839.348 0,226594404

31. PRAS 469.645.085 445.664.542 316.174.631 310.224.019 330.446.668 76796650,14 374.430.989 0,205102282

32. RICY 1.111.051 1.185.444 984.185 749.973 616.395 240688,1747 929.410 0,258968892

33. ROTI 2.174.502 1.880.263 1.505.520 1.190.825 813.342 539870,5736 1.512.890 0,356847114

34. SKLT 745.100 681.400 567.100 401.724 344.435 173092,5661 547.952 0,315890131

36. SMGR 26.984.004 26.987.035 24.501.241 19.598.248 16.378.794 4726893,716 22.889.864 0,206505973

37. SMSM 280 2.633 2.382 2.164 2.072 934,3614333 1.906 0,490154246

38. SRSN 531.573 472.835 392.315 384.145 378.354 67685,028 431.844 0,156734759

39. STTP 2.544.276 2.770.464 1.094.935 1.283.736 1.027.684 842660,4766 1.744.219 0,483116212

40. TALF 476.383.634 558.080.193 423.277.747 362.728.439 333.569.493 90030839,31 430.807.901 0,208981402

41. TCID 2.314.890 2.308.204 2.027.899 1.851.153 1.654.671 287842,4071 2.031.363 0,14169912

42. TOTO 2.278.673.871 2.205.630.374 1.711.306.784 1.576.763.007 1.341.926.755 405765967,1 1.822.860.158 0,222598517

43. TRIS 859.743 746.829 709.945 558.887 470.117 154754,6481 669.104 0,23128632

44. TRST 2.457.349.445 2.507.884.797 2.033.149.367 1.949.153.201 2.025.867.019 265502287,7 2.194.680.766 0,120975356

45. TSPC 8.181.482 7.512.115 6.854.889 6.630.810 5.780.664 908567,4973 6.991.992 0,129944013

46. ULTJ 4.393.933 3.916.789 3.460.231 2.809.851 2.102.384 904241,479 3.336.638 0,271003803

47. UNIT 118.260 102.448 101.886 88.466 103.226 10554,61478 102.857 0,102614253

48. UNVR 36.484 34.511 30.757 27.303 23.469 5282,472925 30.505 0,173168581

LAMPIRAN 5

HASIL PERHITUNGAN INDEKS INCOME SMOOTHING (IS) No. Kode CV of Earning CV of Sales Income Smoothing Kategori Status

LAMPIRAN 6

HASIL PERHITUNGAN RETURN ON ASSETS (ROA) TAHUN 2011-2015

37. SMSM 0,207658 0,239477 0,19674 0,186676 0,181476

38. SRSN 0,027958 0,022843 0,10735 0,042188 0,066415

39. STTP 0,088652 0,103796 0,077479 0,060912 0,057922

40. TALF 0,08374 0,128907 0,112441 0,128412 0,10249

41. TCID 0,261503 0,094379 0,102133 0,119536 0,12406

42. TOTO 0,138546 0,117288 0,135472 0,155448 0,163279

43. TRIS 0,065201 0,069978 0,110332 0,103446 0,06789

44. TRST 0,00754 0,009277 0,117993 0,051277 0,067528

45. TSPC 0,084207 0,104427 0,117875 0,137099 0,137955

46. ULTJ 0,147769 0,097001 0,083614 0,145998 0,058908

47. UNIT 0,000838 7,95E-05 0,001812 0,000929 0,007651

48. UNVR 0,372028 0,415027 0,421363 0,426757 0,423687

LAMPIRAN 7

HASIL PERHITUNGAN NET PROFIT MARGIN (NPM) TAHUN 2011-2015

37. SMSM 0,164467 0,159894 0,141898 0,124307 0,116313

38. SRSN 0,030193 0,022462 0,11514 0,04416 0,063401

39. STTP 0,065129 0,044626 0,104731 0,058132 0,041525

40. TALF 0,076326 0,100241 0,090695 0,115523 0,093191

41. TCID 0,235205 0,076203 0,074232 0,081464 0,084787

42. TOTO 0,148326 0,109671 0,138232 0,150115 0,162993

43. TRIS 0,043557 0,048904 0,073879 0,06779 0,034364

44. TRST 0,010301 0,012064 0,189246 0,057564 0,071081

45. TSPC 0,064685 0,07798 0,09315 0,095792 0,101435

46. ULTJ 0,119051 0,072269 0,067951 0,125783 0,061097

47. UNIT 0,003264 0,003446 0,008166 0,00399 0,022591

48. UNVR 0,160399 0,171742 0,174042 0,177233 0,177426

LAMPIRAN 8

36. SMGR 0,390379 0,372996 0,41226 0,463215 0,345294

37. SMSM 0,541667 0,769162 0,716284 0,757317 0,696041

38. SRSN 0,688058 0,434895 0,338467 0,493696 0,431898

39. STTP 0,902239 1,081487 1,131931 1,180464 0,907455

40. TALF 0,239885 0,359337 0,253767 0,237481 0,232158

41. TCID 0,214142 0,488359 0,271619 0,153999 0,108242

42. TOTO 0,635582 0,831771 0,686069 0,695306 0,43225

43. TRIS 0,74463 0,691519 0,573875 0,509952 0,74548

44. TRST 0,715634 0,856758 0,907331 0,617251 0,607672

45. TSPC 0,449049 0,374175 0,41233 0,381679 0,395425

46. ULTJ 0,265411 0,283652 0,394502 0,443941 0,612843

47. UNIT 0,895425 0,810264 0,903025 0,580119 0,269627

48. UNVR 2,271183 2,008426 2,122911 1,849222 1,669927

LAMPIRAN 9

HASIL PERHITUNGAN Ln FIRM SIZE TAHUN 2011-2015

No. KODE 2015 2014 2013 2012 2011

1. AISA 6,957175124 6,867695359 6,709759793 6,587438857 6,555131828

2. AKPI 9,432691959 9,296853782 9,28772561 9,204174266 9,161595573

3. ALDO 5,563494138 5,539922524 5,463358373 5,266929865 5,216485236

4. AMFG 6,630455844 6,596170838 6,548928788 6,493516743 6,429848331

5. ARNA 9,155572701 9,10034922 9,055089522 8,97190631 8,919866219

6. ASII 8,389936495 8,372961686 8,330401597 8,260724724 8,1884194

7. BATA 5,900508047 5,889241177 5,832946818 5,758994355 5,713195593

8. BRAM 9,605420167 9,616100861 9,505571745 9,488706104 9,447660251

9. CPIN 7,392431636 7,31893512 7,196024169 7,091618673 6,946855127

10. DVLA 6,138706168 6,093855413 6,077406427 6,031283612 5,965175821

11. EKAD 8,59072104 8,614608486 8,538300238 8,437581673 8,375832376

12. FASW 8,489424612 8,436364091 8,482293885 8,523573885 8,522903662

13. GGRM 7,802810745 7,765178695 7,705532317 7,618145671 7,592051283

14. HMSP 7,579906142 7,453022032 7,437823372 7,419088391 7,286226417

15. ICBP 7,424237881 7,398452174 7,330622753 7,250905263 7,185992364

16. IGAR 8,584258882 8,544836098 8,483938932 8,494631444 8,550937322

17. INAI 9,123936303 8,95117414 8,884161528 8,786910507 8,735824325

18. INDF 7,962991678 7,934888131 7,890856213 7,773708938 7,730103665

19. INDS 6,40720865 6,35844237 6,341734767 6,221356589 6,056796645

20. INKP 7,957590815 7,920126458 7,958155101 7,949763144 7,927739408

21. INTP 7,441512269 7,460666884 7,425008478 7,357079894 7,258908476

22. JECC 6,121789569 6,039414119 6,066549539 5,836893516 5,778946728

23. JPFA 7,234503769 7,197527415 7,173698667 7,039848751 6,91731731

24. KAEF 6,444460926 6,416524014 6,363472645 6,291132988 6,227822455

25. KBLI 6,190835748 6,127390237 6,128822048 6,065093242 6,036857957

26. KLBF 7,122098423 7,09479479 7,053823369 6,973956703 6,917744595

27. KLBM 5,815832672 6,001539448 5,815774265 5,859102855 5,808179903

28. LION 5,805725084 5,78187452 5,701920113 5,636986096 5,563262697

29. MYOR 7,133621991 7,104819124 7,088172391 6,919209146 6,81953367

30. NIPS 6,112064143 6,049838388 5,898449273 5,717967419 5,645223746

31. PRAS 9,185185636 9,109520468 8,900711289 8,761439084 8,764145938

32. RICY 6,078527141 6,068932058 6,045285025 5,925568879 5,807599288

33. ROTI 6,432379789 6,331000689 6,260712573 6,05113129 8,755152672

34. SKLT 5,576469201 5,52754226 5,479991124 5,39750028 5,330896505

35. SMCB 7,238587128 7,235510873 7,173040216 7,502270268 7,039433989

37. SMSM 6,346352974 6,245018871 6,235023159 6,158663981 6,123198075

38. SRSN 5,758967121 5,667405318 5,624057154 5,604343794 5,557726099

39. STTP 6,271647176 6,228180589 6,170279322 6,08802759 5,867329576

40. TALF 8,637700198 8,637465075 8,533282153 8,51364477 8,481876902

41. TCID 6,318500958 6,270371345 6,168473617 6,100912386 6,053410763

42. TOTO 9,387308096 9,314370146 9,242088433 9,182604055 9,126965423

43. TRIS 5,759173601 5,717603107 5,67704182 5,563775262 5,376498485

44. TRST 12,52599785 12,51338882 12,51334008 12,34007293 12,32887881

45. TSPC 6,798286555 6,748928798 6,733763646 6,665860894 6,628427146

46. ULTJ 6,543143254 6,456176937 6,435341962 6,369781742 6,323546207

47. UNIT 5,663266414 5,643967602 5,66192432 5,579736736 5,484019237

48. UNVR 7,196728723 7,154758619 7,103940485 7,054574755 6,992465148

LAMPIRAN 10

HASIL OLAHAN DATA ANALISIS REGRESI LOGISTIK DENGAN SPSS

A. STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

ECKEL 245 ,00 1,00 ,3061 ,02950 ,46182

ROA 245 ,01 ,98 ,2176 ,01158 ,18126

NPM 245 ,00 ,92 ,1790 ,01155 ,18076

DER 245 ,06 7,44 ,8858 ,06229 ,97495

FIRM SIZE 245 5,22 9,92 6,8459 ,05962 ,93321

Valid N (listwise) 245

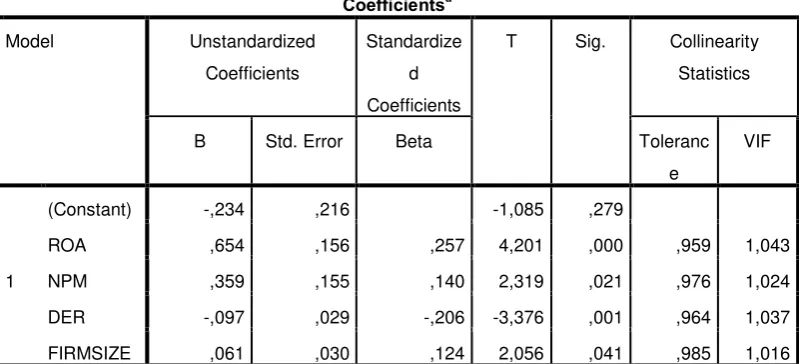

C. ANALISIS REGRESI LOGISTIK

Variables in the Equation

B S.E. Wald df Sig. Exp(B) 95% C.I.for EXP(B)

Lower Upper

Step 1a

ROA 3,267 ,855 14,589 1 ,000 26,242 4,907 140,322

NPM 1,882 ,840 5,013 1 ,025 6,565 1,264 34,091

DER -,853 ,287 8,824 1 ,003 ,426 ,243 ,748

FIRM

SIZE ,317 ,161 3,862 1 ,049 1,373 1,001 1,884

Constant -3,449 1,214 8,073 1 ,004 ,032

a. Variable(s) entered on step 1: roa, npm, der, firmsize.

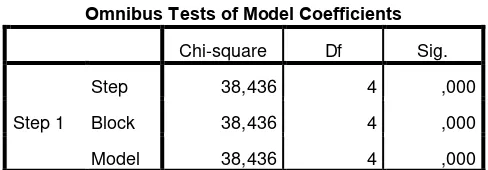

D. UJI SERENTAK (OMNIBUS TEST)

Omnibus Tests of Model Coefficients Chi-square Df Sig.

Step 1

Step 22,601 4 ,000

Block 22,601 4 ,000

Model 22,601 4 ,000

E. UJI HOSMER AND LEMESHOW TEST

Hosmer and Lemeshow Test Step Chi-square df Sig.

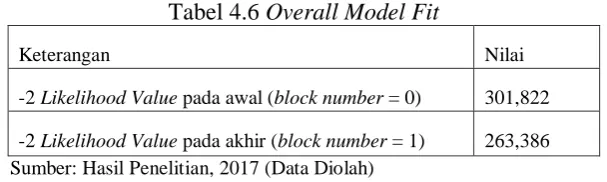

F. OVERALL MODEL FIT

1. Nilai -2Log likelihood pada awal (block number = 0) Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 301,918 -,776

2 301,822 -,818

3 301,822 -,818

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 301,822

c. Estimation terminated at iteration number 3 because

parameter estimates changed by less than ,001.

2. Nilai -2Log likelihood pada akhir (block number = 1)

Iteration Historya,b,c,d

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 301,822

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than

,001.

G. UJI SIMULTAN (OMNIBUS TEST OF MODEL COEFFICIENT)

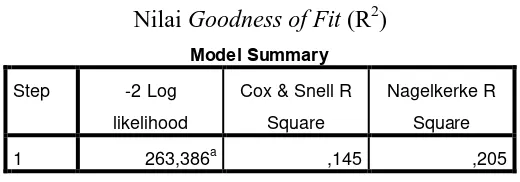

H. UJI KOEFISIEN DETERMINASI (NAGELKERKE R SQUARE)

Model Summary Step -2 Log

likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 263,386a ,145 ,205

a. Estimation terminated at iteration number 5 because

DAFTAR PUSTAKA

Ariefiansyah, Ryan dan Miyosi Margi Utami, 2013. Membuat Laporan Keuangan Gampang, Penerbit Dunia Cerdas, Jakarta.

Ashari, N., Koh H.C., Tan S.L., dan Wong W.H. 1994. “ Factors Affecting Income Smoothing among Listed Companies in Singapore”. Journal of Accounting and Business Research, Antumn, 291-304.

Brigham, Eugene F. Dan joel F. Houston. Dasar-dasar Manajemen Keuangan, 2010. Penerbit Salemba Empat, Jakarta.

Beidleman, C.R, 1973. “Income Smoothing: The Role of Management”, Accounting Review, October, pp. 653-667.

Budiashih, Igan, 2009. “Faktor-faktor yang Mempengaruhi Praktik Perataan Laba”, AUDI Jurnal Akuntansi dan Bisnis. ISSN: (1907-3771), Vol. 4, No. 1, pp. 1-14.

Chi-Yih Yang, et al, 2010. “Ownership Structure, Corporate Governance and

Income Smooting in China”. Xi’an Jiaotong-Liverpool University, Vol.

Dewi, Kartika Shintia., 2012.”Analisis Pengaruh ROA, NPM, DER, dan, SIZE terhadap Praktik Perataan Laba. Skripsi. Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Dewi, Ratih Kartika dan Zulaikha, 2011. “Analisis Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing) Pada Perusahaan Manufaktur dan Keuangan yang Terdaftar Di BEI (2006-2009)”. Skipsi. Universitas Diponegoro.

Djaddang S. 2010. Analisis Hubungan Perataan Laba (Income Smoothing) dengan Ekspektasi Laba Masa depan Perusahaan Manufaktur Yang Terdaftar Dibursa Efek Jakarta. Skripsi. Universitas Diponegoro.

Eisenhardt, Kathleem M., 1989. “Agency Theory: An Assesment and Review”. Academy of Management Review, Vol. 14, pp. 54-57.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Penerbit USU Press. Medan.

Handayani, RR. Sri dan Agustono Dwi Rachadi, 2009. “Pengaruh Ukuran Perusahaan terhadap Manajemen Laba”. Jurnal Bisnis Dan Akuntansi, Vol.11, No. 1, pp. 33-56. (Wolk dan Tearney dalam Dwiyanti, 2010).

Hapsari, Diah., 2012. “Analisis Faktor-faktor yang Mempengaruhi Perataan Laba (Income

Smoothing) pada Peruasahaan Go Public Di Bursa Efek Indonesia. Skripsi. Fakultas Akuntansi Universitas Sumatera Utara.

Harahap, Sofyan Syafri. 2012. Teori Akuntansi. Edisi Revisi 2011. Penerbit Rajawali Pers. Jakarta

Hejezi, Rezvan, 2010. ”The Impact of Earnings Quality and Income Smoothing on the Performance of Companies Listed in Tehran Stock Exchange”. International Journal of Business and Social Science, Vol. 2, No. 7, pp. 193.197.

Irsyad, Muhammad Ary., 2008.” Analisis Pengaruh Ukuran Perusahaan,

Profitabilitas, Resiko Perusahaan, Dan Leverage Operasi Terhadap Praktik Perataan Laba pada Perusahaan-Perusahaan Yang Terdaftar Di Jakarta Islamic Index. Skripsi. Fakultas Syariah Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Iskandar, Juan., 2014. “Pengaruh Faktor Finansial Perusahaan Terhadap Indeks

Perataan Laba Pada Perusahaan Properti, Real Estate, dan Konstruksi

Bangunan yang Terdaftar Di Bursa Efek Indonesia”. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Juniarti dan Corolina, 2005. “Analisa Faktor-faktor yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) pada Perusahaan-perusahaan Go Public”.

Jurnal Akuntansi dan Keuangan, Vol. 7, No. 2, pp. 148-162.

Koch, Bruce S., 1981. “Income Smoothing:An Experiment”. The Accounting Review, Vol. 56, No. 3, pp 574-586.

Kusumaningrostati, Alvinda dan Ali Mutasowifin. 2014. “Analisis Pengaruh Faktor-faktor terhadap Income Smoothing dengan Gender Sebagai

Variabel Moderator pada Emiten Perbankan”. Jurnal Manajemen dan Organisasi, Vol 5, No. 2, pp 106-121

Listyonigrum, Andriani. 2011. “Analisis Faktor-faktor yang Mempengaruhi Perataan Laba. Tesis. Universitas Diponegoro.

Niresh, Aloy and T. Velnampy, 2014. “Firm Size and Profitability: A Study of

Listed Manufacturing Firms in Sri Lanka”. International Journal of Business

and Management, Vol 9, No. 4, pp 57-64

Pramoro, Olivya. 2013. ”Analisis Penagruh ROA, NPM, DER, SIZE terhadap

Praktik Perataan Laba”. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya, Vol. 2, No. 2, pp 1-16

Primadita, Indria dan Fitriany, 2012. “Pengaruh Tenure Audit dan Auditor Spesialis terhadap Informasi Asimetri”. Simposium Nasional Akuntansi 15, Banjarmasin.

Ratnasari, Dhiar, 2012. “Analisis Faktor-faktor yang Mempengaruhi Perataan Laba pada Perusahaan Manufaktur yang Tercatat Di Bursa Efek Indonesia Periode Tahun 2007-2010”. Skripsi. Fakultas Ekonomika Dan Bisnis Universitas Diponegoro Semarang.

Scott, Wiliam R., 2000. Financial Accounting Theory, Prentice Hall, New Jersey.

Scoot, William robert, 2009. “Financial Accounting Theory”, Fifty Edition, Penerbit Pearson Prentice Hall, Torono, Ontario.

Siregar, Hafizhan., 2016. “Faktor-faktor yang Mempengaruhi Perataan Laba pada Perusahaan Pertambangan yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014”. Skripsi. Jurusan Manajemen Universitas Sumatera Utara.

Sitinjak, Gold Naro, 2010. “Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing) pada Peruasahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi Universitas Sumatera

Utara.

Situmorang, Syafizal Helmi dan Muslich Lufti, 2014. Analisis Data untuk Riset Manajemen dan Bisnis. Penerbit USU Press, Medan.

Sugiyono, 2015. Metode Penelitian Manajemen. Penerbit Alfabeta, Bandung.

Styanigrum, Nina., 2016. “Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing)”. Skripsi, Fakultas Ekonomi dan Bisnis Univesitas Muhammadiyah Surakarta.

Sumtaky, Olivia M., 2007. “Faktor-faktor yang Mempengaruhi Perataan Laba

pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Jakarta”.

Syahyunan, 2015. Manajemen Keuangan (Perencanaan, Analisis dan Pengendalian Keuangan). Penerbit USU Press. Medan.

Winarno, Wing Wahyu 2015. Analisis Ekonometrika dan Statistika dengan Eviews (Edisi 4). Penerbit UPP STIM YKPN. Yogyakarta

Internet

http://onlinelibrary. wiley.com/doi/10.1111/j.1467-6281.1981.tb00099.x/abstract.

www.idx.co.id

www.yahoo.finance.com

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah penelitian asosiatif. Menurut

Daulay (2010:10) Penelitian asosiatif merupakan penelitian yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih. Hubungan variabel yang

dimaksud dalam penelitian ini adalah pengaruh variabel independen yaitu: Return

on Assets (ROA), Net Profit Margin (NPM), Debt to Equity Ratio (DER) dan

Firm Size terhadap variabel dependen yaitu Indeks Perataan Laba.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Manufaktur Terbuka di Bursa

Efek Indonesia pada periode pengamatan tahun 2011-2015, yang diteliti melalui

media internet dengan menggunakan situs www.idx.co.id. Waktu penelitian

dilaksanakan dari bulan Februari sampai dengan bual April 2017.

3.3 Batasan Operasional

Untuk membatasi dan memperjelas ruang lingkup dalam penelitian ini,

maka batasan-batasan operasional yang digunakan dalam penelitian ini sebagai

berikut:

1. Variabel-variabel yang digunakan dalam penelitian ini adalah:

a. Variabel independen dalam penelitian ini adalah Return on Assets (X1) ,

Net Profit Margin (X2), Debt to Equity Ratio (X3), dan Firm Size (X4).

2. Objek yang diteliti adalah Perusahaan Manufaktur Terbuka di Bursa Efek

Indonesia selama periode Januari 2011- 31 Desember 2015.

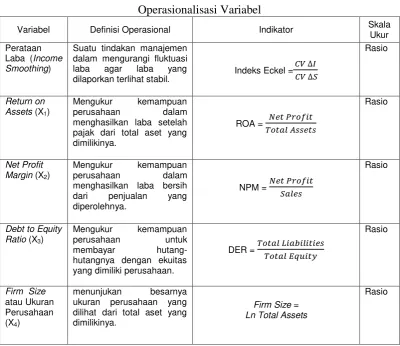

3.4 Definisi Operasional dan Pengukuran Variabel

3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah perataan laba. Perataan laba

adalah tindakan manajemen dalam mengurangi fluktuasi laba agar laba yang

dilaporkan terlihat stabil. Pada penelitian ini perataan laba diukur dalam bentuk

indeks Eckel yang akan membedakan antara perusahaan yang melakukan praktik

perataan laba dengan yang tidak melakukan perataan laba. Kelompok perusahaan

yang melakukan tindakan perataan laba diberi nilai 1, sedangkan kelompok

perusahaan yang tidak melakukan perataan laba diberi nilai 0. Berikut rumus yang

digunakan untuk mengukur indeks perataan laba (Eckel, 1981):

Indeks Perataan Laba =

di mana:

= Perubahan Income (laba) dalam satu periode

= Perubahan Sales (penjualan) dalam satu periode

CV = Coefficient of variation (koefisien variasi) dari variabel, yaitu: standar

deviasi dibagi dengan nilai yang diharapkan.

CV

= coefficient of variation (koefisien variasi) untuk perubahan laba.

CV

= coefficient of variation (koefisien variasi) untuk perubahan penjualan.

Kriteria perusahaan yang melakukan tindakan perataan laba adalah:

a. Perusahaan dianggap melakukan praktik perataan laba apabila indeks perataan

lebih kecil daripada 1 (CV

> CV

b. Perusahaan dianggap tidak melakukan praktik perataan laba apabila indeks

perataan lebih besar sama dengan 1 (CV

> CV

Nilai CV

dan CV

dapat dihitung sebagai berikut:

CV

dan CV

=

atau

CV

dan CV

=√∑

: X

Keterangan:

x = perubahan laba (I) atau penjualan (S) antara tahun n dengan n-1

X = rata-rata perubahan laba (I) atau penjualan (S) antara tahun n dengan n-1

n = banyaknya tahun yang diamati.

3.4.2 Variabel Independen

Variabel independen dalam penelitian ini adalah Return on Assets, Net

Profit Margin, Debt to Equity Ratio, dan Firm Size.

1. Return on Assets (ROA)

Return on Assets merupakan rasio untuk mengukur kemampuan perusahaan

dalam menghasilkan laba setelah pajak dari total aset yang dimilikinya. Rumus

yang digunakan untuk menghitung Return on Assets (ROA) adalah (Brigham dan

Houston, 2010, 148):

2. Net Profit Margin

Net Profit Margin adalah rasio yang mengukur kemampuan perusahan

dalam menghasilkan laba bersih dari penjualan yang diperolehnya. Seberapa besar

tingkat keuntungan bersih perusahaan dari setiap penjualannya. Semakin besar

Net Profit Margin menunjukan kinerja perusahaan yang produktif untuk

memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan

perusahaan yang baik dalam menekan biaya-biaya operasional. Rumus yang dapat

digunakan untuk menghitung NPM adalah (Brigham dan Houston, 2010:146)

Net Profit Margin =

3. Debt to Equity Ratio

Debt to Equity Ratio (DER) adalah rasio dalam mengukur kemampuan

perusahaan untuk membayar hutang-hutangnya dengan ekuitas yang dimiliki

perusahaan. Semakin besar rasio ini berarti semakin besar peranan utang dalam

membiayai aset perusahaan. Rumus yang digunakan untuk pengukuran DER

adalah (Brigham dan Houston, 2010:143)

Debt to Equity Ratio =

4. Firm Size atau Ukuran Perusahaan

Firm Size atau ukuran perusahaan menunjukan besarnya ukuran perusahaan

yang dilihat dari total aset yang dimilikinya. Besar kecilnya suatu perusahaan

dapat mempengaruhi kemampuan manajemen untuk mengoperasikan perusahaan

dengan berbagai situasi dan kondisi yang dihadapinya. Rumus yang digunakan

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Skala

Ukur

dilaporkan terlihat stabil. Indeks Eckel =

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:148).

Populasi dalam penelitian ini adalah perusahaan manufaktur terbuka di Bursa

Efek Indonesia periode 2011-2015 yaitu sebanyak 142 perusahaan.

3.5.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

Perusahaan yang akan menjadi sampel dalam penelitian ini adalah perusahaan

manufaktur terbuka di Bursa Efek Indonesia periode 2011-2015 dan akan dipilih

berdasarkan metode populasi sasaran dengan kriteria-kriteria tertentu:

1. Perusahaan manufaktur terbuka di Bursa Efek Indonesia periode 2011-2015.

2. Perusahaan yang memiliki laba bersih positif selama masa penelitian yaitu lima

tahun berturut-turut dari tahun 2011-2015.

3. Perusahaan manufaktur yang menyajikan laporan keuangan yang telah diaudit

secara lengkap selama periode 2011-2015.

4. Perusahaan yang tidak melakukan Delisting atau Relisting selama periode

penelitian.

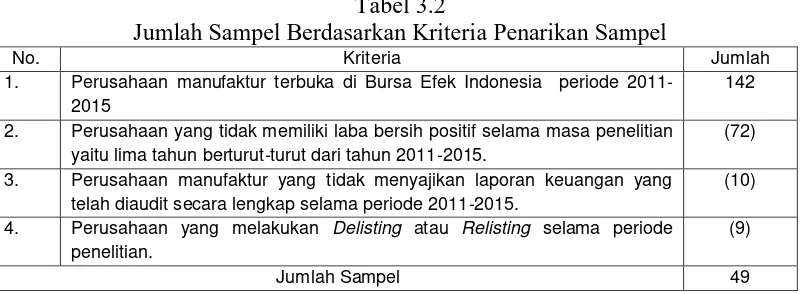

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No. Kriteria Jumlah

1. Perusahaan manufaktur terbuka di Bursa Efek Indonesia periode 2011-2015

142

2. Perusahaan yang tidak memiliki laba bersih positif selama masa penelitian yaitu lima tahun berturut-turut dari tahun 2011-2015.

(72)

3. Perusahaan manufaktur yang tidak menyajikan laporan keuangan yang telah diaudit secara lengkap selama periode 2011-2015.

(10)

4. Perusahaan yang melakukan Delisting atau Relisting selama periode penelitian.

(9)

Jumlah Sampel 49

Berdasarkan kriteria tersebut, jumlah sampel penelitian diperoleh adalah

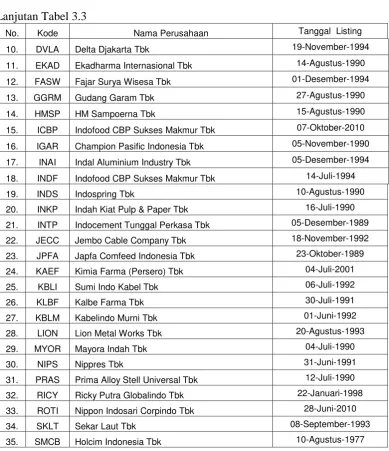

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel Penelitian

No. Kode Nama Perusahaan Tanggal Listing

1. AISA Tiga Pilar Sejahtera Food Tbk 11-Juni-1997

2. AKPI Argha Karya Unggul Tbk 18-Desember-1992

3. ALDO Alkindo Naratama Tbk 12-Juli-2011

4. AMFG Asahimas Flat Glass Tbk 18-Desember-2000

5. ARNA Arwana Citra Mulia 17-Juli-2001

6. ASII Astra Internasional Tbk 04-April-1990

7. BATA Sepatu Bata Tbk 24-Maret-1982

8. BRAM Indo Kordsa Tbk 05-September-1990

9. CPIN Charoen Pokphand Indonesia Tbk 18-Maret-1991

Lanjutan Tabel 3.3

No. Kode Nama Perusahaan Tanggal Listing

10. DVLA Delta Djakarta Tbk 19-November-1994

11. EKAD Ekadharma Internasional Tbk 14-Agustus-1990

12. FASW Fajar Surya Wisesa Tbk 01-Desember-1994

13. GGRM Gudang Garam Tbk 27-Agustus-1990

14. HMSP HM Sampoerna Tbk 15-Agustus-1990

15. ICBP Indofood CBP Sukses Makmur Tbk 07-Oktober-2010

16. IGAR Champion Pasific Indonesia Tbk 05-November-1990

17. INAI Indal Aluminium Industry Tbk 05-Desember-1994

18. INDF Indofood CBP Sukses Makmur Tbk 14-Juli-1994

19. INDS Indospring Tbk 10-Agustus-1990

20. INKP Indah Kiat Pulp & Paper Tbk 16-Juli-1990

21. INTP Indocement Tunggal Perkasa Tbk 05-Desember-1989

22. JECC Jembo Cable Company Tbk 18-November-1992

23. JPFA Japfa Comfeed Indonesia Tbk 23-Oktober-1989

24. KAEF Kimia Farma (Persero) Tbk 04-Juli-2001

25. KBLI Sumi Indo Kabel Tbk 06-Juli-1992

26. KLBF Kalbe Farma Tbk 30-Juli-1991

27. KBLM Kabelindo Murni Tbk 01-Juni-1992

28. LION Lion Metal Works Tbk 20-Agustus-1993

29. MYOR Mayora Indah Tbk 04-Juli-1990

30. NIPS Nippres Tbk 31-Juni-1991

31. PRAS Prima Alloy Stell Universal Tbk 12-Juli-1990

32. RICY Ricky Putra Globalindo Tbk 22-Januari-1998

33. ROTI Nippon Indosari Corpindo Tbk 28-Juni-2010

34. SKLT Sekar Laut Tbk 08-September-1993

36. SMGR Semen Indonesia Tbk 08-Juli-1991

37. SMSM Selamat Sempurna Tbk 02-Januari-2007

38. SRSN Indo Acitama Tbk 11-Januari-1993

39. STTP Sinar Top Tbk 16-Desember-1996

40. TALF Tunas Alfin Tbk 12-Februari-2001

41. TCID Mandom Indonesia Tbk 30-September-1993

42. TOTO Surya Toto Indonesia Tbk 20-Oktober-1990

43. TRIS Trisula Internasional Tbk 28-Juni-2012

44. TRST Trias Sentosa Tbk 02-Juli-1990

45. TSPC Tempo Scan Pacific Tbk 17-Juni-1994

46. ULTJ

Ultra Jaya Milk Industry and Trading Company

Tbk 02-Juli-1990

47. UNIT Nusantara Inti Corpora Tbk 18-April-2002

48. UNVR Unilever Indonesia Tbk 11-Januari-1982

49. WIIM Wismilak Inti Makmur Tbk 18-Desember-2012 3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data skunder. Data

sekunder adalah data yang sudah dibuat oleh perusahaan dan telah diolah oleh

pihak lain yang diperoleh dalam bentuk jadi, yaitu berupa laporan keuangan

perusahaan sektor manufaktur yang terbuka di Bursa Efek Indonesia, buku-buku

referensi, internet dan literatur ilmiah lainnya yang berkaitan dengan topik

bahasan penelitian.

3.7 Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode studi pustaka. Metode

studi pustaka yaitu metode yang digunakan dengan memahami literature yang

membuat pembahasan yang berkaitan dengan melakukan klasifikasi dan kategori

bahan-bahan tertulis yang berhubungan dengan masalah penelitian dengan

mempelajari dokumen-dokumen atau data yang diperlukan, dilanjutkan dengan

metode dokumentasi dengan mengumpulkan data sekunder yang dikumpulkan

dari website resmi Bursa Efek Indonesia yaitu www.idx.co.id,

3.8 Teknik Analisis Data

Penelitian ini merupakan penelitian kuantitatif. Metode analisis yang

menggunakan dalam penelitian ini adalah analisis regresi logistik. Analisis regresi

logistik adalah suatu metode matematik yang digunakan untuk mempelajari

hubungan satu atau beberapa variabel independen dengan satu variabel dependen

yang bersifat dikotomi (binary). Variabel binary adalah variabel yang hanya

memiliki dua nilai, dalam penelitian ini yaitu; perusahaan melakukan perataan

laba dan perusahaan yang tidak melakukan perataan laba.

3.8.1 Statistik Deskriptif

Menurut Erlina (2008:88), statistik deskriptif merupakan proses

transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan

diinterprestasikan. Statistik deskriptif umumnya digunakan untuk memberi

informasi mengenai variabel penelitian yang utama. Ukuran yang digunakan

berupa: frekuensi, tendensi, sentral (rata-rata, median, modus) dispersi (deviasi

standar, variance) dan pengukur-pengukur bentuk (measures of shape).

Dalam penelitian ini statistik deskriptif akan memberikan gambaran

mengenai perusahaan-perusahaan sektor manufaktur terbuka di Bursa Efek

Indonesia yang akan diteliti.

3.8.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji adanya hubungan linear

regresi (Situmorang dan Lufti, 2014:147). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Bila ada variabel independen

saling berkorelasi maka variabel-variabel ini tidak orthogonal. Variabel

orthogonal adalah variabel independen yang nilai korelasi antara sesama variabel

independen sama dengan nol .Untuk mendeteksi ada tidaknya multikolinearitas di

dalam model regresi dapat dilihat dari besaran Variance Inflation factor (VIF)

dengan pedoman sebagai berikut:

a. Jika Variance Inflation Factor (VIF) > 5 maka artinya terdapat persoalan

multikolinearitas diantara variabel bebas.

b. Jika Variance Inflation Factor (VIF) < 5 maka artinya tidak terdapat

persoalan multikolinearitas diantara variabel bebas.

Batas Tolerance value atau nilai Variance Inflastion Factor (VIF) adalah 0,1:

a. Tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas.

b. Tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas.

3.8.3 Analisis Regresi Logistik

Hipotesis dalam penelitian ini diuji dengan menggunakan analisis regresi

logistik karena variabel dependen yang bersifat dikotomi, yaitu perusahaan

melakukan perataan laba dengan perusahaan yang tidak melakukan perataan laba.

Regresi logistik bertujuan untuk menguji apakah probabilitas terjadinya

variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2013).

Analisis regersi logistik dilakukan dengan bantuan program SPSS. Menurut

(Ghozali, 2013:225) analisis regresi logistik tidak memerlukan asumsi normalitas,

pada regresi logistik merupakan variabel dikotomi (0 dan 1), sehingga residualnya

tidak memerlukan ketiga pengujian tersebut. Namun pengujian multikolinearitas

perlu dilakukan dalam analisis regresi logistik, karena pengujian multikolinearitas

hanya melibatkan variabel-variabel bebas untuk melihat korelasi dari variabel

bebas yang diteliti.

Uji ini dilakukan untuk mengetahui pengaruh dari empat variabel

independen yaitu kondisi Return on Assets, Net Profit Margin, Debt to Equity

Ratio dan Firm Size. Model regresi logistik yang digunakan untuk menguji

hipotesis penelitian adalah sebagai berikut:

Ln

= α +β1ROA + β2NPM + β3DER + β4FIRMSIZE + ɛ

dimana:

IS = Praktik perataan laba.

α = Konstanta

β1, β2, β3,β4 = Koefisien regresi

ROA = Return on Assets

NPM = Net Profit Margin

DER = Debt to Equity Ratio

FIRMSIZE = Firm Size atau Ukuran Perusahaan

ɛ = Residual

a. Pengujian Kelayakan Model Regresi

Pengujian kelayakan model regersi logistik dapat dinilai dengan

menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan

nilai Chi-Square. Hosmer and Lemeshow’s Goodness of Fit Test menguji

perbedaan antara model dengan data sehingga model dapat dikatakan fit).

Hipotesis dalam pengujian kelayakan model regersi, adalah:

H0 : Model tidak dapat memprediksi nilai observasinya.

H1 : Model mampu memprediksi nilai observasinya atau dengan kata

lain model dapat diterima karena cocok dengan data observasinya,

Dasar pengambilan keputusan pengujian kelayakan model adalah :

1. Jika probabilitas < 0,05 maka H0 diterima

2. Jika probabilitas > 0,05 maka H0 ditolak

b. Menilai Keseluruhan Model

Uji ini digunakan untuk menilai model yang telah dihipotesiskan suadah fit

atau tidak dengan data. Pengujian dilakukan dengan uji Overall Model Fit dengan

melihat Likelihood Value (-2LL). Pengujian dilakukan dengan membandingkan

nilai antara 2Likelihood Value pada awal (block number = 0) dengan nilai

-2likelihood value pada akhir (block number = 1). Dengan keputusan apabila

adanya pengurangan nilai antara 2LL awal (initial 2LL fuction) dengan nilai

-2LL pada langkah berikutnya (--2LL akhir) menunjukan bahwa model yang

dihipotesiskan fit dengan data.

c. Menilai Koefisien Determinasi (R2)

Koefisien determinasi (R2) merupakan pengujian untuk mengukur seberapa

jauh kemampuan variabel independen dalam menerangkan variabel dependen

(Ghozali, 2013:209). Pengujian koefisien determinasi pada regersi logistik dengan

menggukan Nagelkerke’s R Square. Tujuan dari pengujian ini adalah untuk

Net Profit Margin, Debt to Equity Ratio, dan Firm Size mampu menjelaskan

variasi variabel dependen yaitu Indeks Perataan Laba.

3.8.4 Uji Serentak (Omnibus Test of Model Coefficient)

Uji serentak adalah uji yang mempunyai fungsi dimana untuk mengetahui

signifikan parameter pada konstanta secara keseluruhan. Pengujian ini dapat

dilakukan dengan Omnibus Test of Model Coefficient. Dengan hipotesis sebagai

berikut:

Ho : β1 = β2 = β3 = β4 = 0

H1 : paling tidak ada satu βj ≠ 0

3.8.5 Pengujian Hipotesis

Pengujian dengan model regresi logistik digunakan dalam penelitian ini

adalah untuk mengetahui pengaruh dari masing-masing variabel independen

terhadap variabel dependen. Dimana kriteria pengujian ini adalah sebagai berikut:

a. Tingkat k epercayaan yang digunakan adalah sebesar 95% atau taraf nyata

signifikansi 5% (α = 0,05).

b. Kriteria penerimaan atau penolakan hipotesis didasarkan pada signifikansi

P-Value .

Dengan perumusan hipotesisnya adalah:

H0 : b1 = 0, artinya tidak terdapat pengaruh signifikan dari variabel Return on

Assets terhadap variabel praktik perataan laba.

Ha : b1 ≠ 0, artinya terdapat pengaruh signifikan dari variabel Return on Assets

terhadap variabel praktik perataan laba.

Margin terhadap variabel praktik perataan laba.

Ha : b2≠ 0, artinya terdapat pengaruh signifikan dari variabel Net Profit Margin

terhadap variabel praktik perataan laba.

H0 : b3 = 0, artinya tidak terdapat pengaruh signifikan dari variabel Debt to

Equity

Ratio terhadap variabel praktik perataan laba.

Ha : b3≠ 0, artinya terdapat pengaruh signifikan dari variabel Net Profit Margin

terhadap variabel praktik perataan laba.

H0 : b4 = 0, artinya tidak terdapat pengaruh signifikan dari variabel Firm Size

terhadap variabel praktik perataan laba.

Ha : b4 ≠ 0, artinya terdapat pengaruh signifikan dari variabel Firm Size terhadap

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

1. Tiga Pilar Sejahtera Food Tbk (AISA)

Tiga Pilar Sejahtera Food Tbk (TPS Food) (AISA) didirikan pada tanggal

26 Januari 1990 dengan nama PT Asia Intiselera dan mulai beroperasi secara

komersial pada tahun 1990. Kantor pusat AISA berada di Gedung Plaza Mutiara,

LT. 16, Jl. DR. Ide Agung Gede Agung, Kav.E.1.2 No 1 & 2 (Jl. Lingkar Mega

Kuningan), Jakarta Selatan 12950. Lokasi pabrik mie kering, biskuit, dan permen

terletak di Sragen, Jawa Tengah. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan TPS Food meliputi usaha bidang perdagangan, perindustrian,

peternakan, perkebunan, pertanian, perikanan, dan jasa. Sedangkan kegiatan usaha

entitas anak meliputi usaha industri mie dan perdagangan mie, khususnya mie

kering, mie instan, dan bihun, snack, industri biskuit, permen, perkebunan kelapa

sawit, pembangkit tenaga listrik, pengolahan dan distribusi beras.

Pada tanggal 14 Mei 1997, AISA memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana atas

45.000.000 saham AKPI kepada masyarakat dengan nilai nominal Rp. 500,- per

saham dan Harga Penawaran Rp. 950,- per saham. Pada tanggal 11 Juni 1997,

saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia (BEI).

2. Arga Karya Prima Industry Tbk (AKPI)

Arga Karya Prima Industry Tbk (AKPI) didirikan tanggal 7 Maret 1980 dan

Jl. Pahlawan, Karang Asem Barat Citeureup, Bogor 16810 – Indonesia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup AKPI bergerak dalam

bidang produksi dan distribusi kemasan fleksibel berupa Biaxially Oriented Poly

Propylene (BOPP) film. Polyster (PET) film, Cast Poly Propylene (CPP) film, dan

Poly Arcylonitrile film, masing-masing dipasarkan dengan merek ARLINE dan

ARETA.

Pada tangggal 4 November 1992, AKPI memperoleh pernyataan Efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana atas

16.000.000 saham AKPI kepada masyarakat dengan nilai nominal Rp. 1000,- per

saham dan Harga Penawaran Rp. 3.800,- per saham. Perusahaan telah

mencatatkan seluruh sahamnya di Bursa Efek Indonesia (dahulu Bursa Efek

Jakarta) pada 18 Desember 1992.

1. Alkindo Naratama Tbk (ALDO)

Alkindo Naratama Tbk (ALDO) didirikan tanggal 31 Januari 1989 dan

memulai aktivitas operasi secara komersial pada tahun 1994. Kantor pusat

Alkindo berdomisili di Kawasan Industry Cimareme II No. 14 Padalarang,

Bandung 40553 – Indonesia. Berdasarkan Anggaran Dasar Perusahaan, lingkup

kegiatan ALDO adalah bergerak dalam bidang manufaktur konversi kertas.

Pada tanggal 30 Juni 2011, ALDO memperoleh pernyataan efektif dari

Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) untuk

melakukan Penawaran Umum Pendana Saham ALDO (IPO) kepada masyarakat

penawaran Rp. 225,- per saham. Seluruh saham Perusahaan telah didaftarkan di

Bursa Efek Indonesia pada tanggal 12 Juli 2011.

2. Asahimas Flat Glass Tbk (AMFG)

Asahimas Flat Glass Tbk (AMFG) didirikan tanggal 07 Oktober 1971

dengan nama Asahimas Flat Glass Co., Ltd., dan mulai beroperasi secara

komersial pada bulan April 1973. Kantor pusat AMFG beralamat di Jl. Ancol

IX/5, Ancol Barat, Jakarta Utara. Beradasarkan Anggaran Dasar Perusahaan,

ruang lingkup kegiatan AMFG bergerak dalam bidang industri kaca, ekspor dan

impor, dan jasa sertifikasi mutu berbagai jenis produk kaca serta kegiatan lain

yang berkaitan dengan usaha tersebut.

Pada tanggal 18 Oktober 1995, AMFG memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana AMFG

(IPO) kepada masyarakat sebanyak 86.000.000 saham dengan nilai nominal

Rp.500 per saham serta harga penawaran Rp. 2.450,- per saham. Pada tanggal 18

Desember 2000 saham tersebut telah dicatatkan pada Bursa Efek Indonesia

(dahulu Bursa Efek Jakarta dan Surabaya).

3. Arwana Citra Mulia Tbk (ARNA)

Arwana Citra Mulia Tbk (ARNA) didirikan dengan nama PT Arwana Citra

Mulia tanggal 22 Februari 1993 dan mulai beroperasi secara komersial sejak

tanggal 1 Juli 1995. Kantor pusat ARNA terletak di Sentra Niaga Puri Indah Blok

T2 No. 24, Kembangan, Jakarta Barat 11610. Berdasarkan Anggaran Dasar

industri keramik dan menjual hasil produksinya dalam negeri. Merek keramik

yang dipasarkan ARNA adalah Arwana Ceramic Tiles, UNO, dan UNO DIGI.

Pada tanggal 28 Juni 2001, ARNA memperoleh Pernyataan efektif

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham ARNA

(IPO) kepada masyarakat sebanyak 125.000.000 saham dengan nilai nominal Rp.

100,- setiap saham dengan harga penawaran Rp. 120,- setiap saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Juli

2001.

4. Astra Internasional Tbk (ASII)

Astra International Tbk (ASII) didirikan pada tanggal 20 Februari 1957

dengan nama PT Astra International Incorporated. Kantor pusat Astra

berdomosili di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta 14330 – Indonesia.

Berdasarkan Anggaran Dasar Perusahaan, ASII bergerak di bidang perdagangan

umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan

dan jasa konsultasi. Ruang lingkup kegiatan utama Astra bersama anak usahanya

meliputi perakitan dan penyaluran mobil (Toyota, Daihatsu, Izusu, UD Trucks,

Peugeot, dan BMW), sepeda motor (Honda) berikut suku cadangnya, penjualan

dan penyewaan alat berat, pertambangan dan jasa terkait, pengembangan

perkebunan, jasa keuangan, infrastruktur dan teknologi informasi.

Pada tahun 1990, ASII memperoleh Pernyataan efektif BAPEPAM-LK

untuk melakukan Penawaran Umum Perdana Saham ASII (IPO) kepada

dengan Harga Penawaran Perdana Rp. 14.850,- per saham. Saham-saham tersebut

dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 4 April 1990.

5. Sepatu Bata Tbk (BATA)

Sepatu Bata Tbk (BATA) didirikan tanggal 15 Oktober 1931. Kantor pusat

BATA berlokasi di Jl. RA. Kartini Kav. 28 Cilandak Barat, Jakarta Selatan 12430,

dan fasilitas produksi terletak di Purwakarta. Berdasarkan Anggaran Dasar

Perusahaan, BATA adalah bergerak di bidang usaha memproduksi sepatu kulit,

sepatu dari kain, sepatu santai dan olah raga, sandal serta sepatu khusus untuk

industri, impor dan distribusi sepatu serta aktif melakukan ekspor sepatu.

Merek-merek utama yang dimiliki BATA, diantaranya terdiri dari Bata, North Star,

Power, Bubblegummers, Marie Claire, dan Weinbrenner.

Pada tanggal 06 Februari 1982, BATA memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BATA

(IPO) kepada masyarakat sebanyak 1.200.000 saham dengan nilai nominal

Rp1.000,- per saham serta harga penawaran Rp1.275,- per saham. Seluruh saham

Perusahaan telah didaftarkan di Bursa Efek Indonesia pada tanggal 24 Maret

1982.

6. Indo Korsa Tbk (BRAM)

Indo Korsa Tbk (BRAM) didirikan 08 Juli 1981 dan mulai berproduksi

secara komersial pada tanggal 1 April 1987. Kantor pusat dan pabrik Indo Korsa

berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeruep, Bogor.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BRAm meliputi

rayon), benang nylon untuk ban dan bahan baku untuk polyster (purifed terephatic

acid).

Pada tanggal 20 Juli 1990, BRAM memperoleh Pernyataan efektif

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BRAM

(IPO) kepada masyarakat sebanyak 12.500.000 saham dengan nominal Rp.1.000,-

per saham, dengan Harga Penawaran Perdana Rp. 9.250,- per saham.

Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 5

September 1990.

7. Charoen Pokphand Indonesia Tbk (CPIN)

Charoen Pokphand Indonesia Tbk (CPIN) didirikan 07 Januari 1972 dalam

rangka Penanaman Modal Asing (PMA) dan beroperasi secara komersial mulai

tahun 1972. Kantor pusat CPIN terletak di Jl. Ancol VIII No. 1, Jakarta dengan

kantor cabang di Sandirejo, Medan, Tanggerang, Belaraja, Serang, Lampung,

Denpasar, Surabaya, Semarang, Makasar, Salahtiga dan Cirebon.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CPIN

terutama meliputi industri makanan ternak, pembibitan dan pembudayaan ayam

ras serta pengelolahannya, industri pengelolahan makanan, pengawetan daging

ayam dan sapi, bahan-bahan asal hewan diwilayah Indonesia maupun ke luar

negeri.

Pada tahun1991, CPIN memperoleh Pernyataan efektif BAPEPAM-LK

untuk melakukan Penawaran Umum Perdana Saham CPIN (IPO) kepada

dengan Harga Penawaran Perdana Rp. 5.100,- per saham. Saham-saham tersebut

dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 18 Maret 1991.

8. Delta Djakarta Tbk (DVLA)

Delta Djakarta Tbk (DVLA) didirikan tanggal 30 April 1976 dan memulai

kegiatan usaha komersialnya pada tahun1976. Kantor pusat DVLA beralamat di

Talavera Office Park, Lantai 8-10, Jln. Letjend. T.B Simatupang No. 22-26,

Jakarta 12430 dan pabrik berada di Bogor. Berdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan DVLA adalah bergerak dalam bidang

manufaktur, perdagangan, jasa dan distribusi prooduk-prodduk farmasi,

produk-produk kimia yang berhubungan dengan farmasi dan perawatan kesehatan.

Pada tanggal 12 Oktober 1994, DVLA memperoleh pernyataan efektif

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham DVLA

(IPO) kepada masyarakat sebanyak 10.000.000 saham dengan nominal Rp.1.000,-

per saham, dengan Harga Penawaran Perdana Rp. 6.200,- per saham.

Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 11

November 1994.

9. Ekadharma Internaional Tbk (EKAD)

Ekadharma Internaional Tbk (dahulu Ekadharma Tape Industries Tbk)

(EKAD) didirikan tanggal 20 November 1981 dengan nama PT. Ekadharma

Widya Graphika dan memulai kegiatan usaha komersialnya pada tahun 1981.

Kantor pusat EKAD berlokasi di Galeri Niaga Mediteriana 2 Blok L8F-G, Pantai

adalh bergerak dalam bidang pembuatan pita perekat dan memperoleh bahan baku

atau bahan penolong yang diperlukan serta usaha perdagangan pada umumnya.

Pada tanggal 21 Juni 1990, EKAD memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham EKAD

(IPO) kepada masyarakat sebanyak 1.000.000 saham dengan nominal Rp.1.000,-

per saham, dengan Harga Penawaran Perdana Rp. 6.500,- per saham.

Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 14 Agustus

1990.

10. Fajar Surya Wisesa Tbk (FASW)

Fajar Surya Wisesa Tbk (FajarPaper) (FASW) didirikan tanggal 13 Juni

1987 dan memulai kegiatan usaha komersialnya pada tahun 1989. Kantor pusat

FajarPaper terletak di Jalan Abdul Muis No. 30, Jakarta 101610, dan pabrik

terletak di Jalan Gardu Sawah Rt. 001/1-1, Kalijaya, Cikarang Barat, Bekasi.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan FASW

meliputi usaha manufaktur kertas. Hasil produksi FajarPaper meliputi Kraft Liner

Board (KLB) dan Corrugated Medium Paper (CMP) yang digunakan sebagai

bahan pembuatan kotak kemasan berupa kotak karton, dan juga Coated Duplex

Board (CDB) yang digunakan sebagai bahan pembuatan kotak kemasan untuk

display.

Pada tanggal 29 Nopember 1994, FASW memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham FASW

per saham dengan harga penawaran Rp3.200,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 19 Desember 1994.

11. Gudang Garam Tbk (GGRM)

Gudang Garam Tbk (dahulu PT Perusahaan Rokok Tjap) (GGRM) didirikan

tanggal 26 Juni 1958 dan memulai kegiatan usaha komersialnya pada tahun 1958.

Kantor pusat Gudang Garam beralamat di Jl. Semampir II / 1, Kediri, Jawa Timur,

serta memiliki pabrik yang berlokasi di Kediri, Gempol, Solo-Kartasura,

Karanganyar dan Sumenep. Selain itu, GGRM juga memiliki kantor perwakilan di

Jl. Jenderal A. Yani 79, Jakarta dan Jl. Pengenal 7 – 15, Surabaya – Jawa Timur.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GGRM

bergerak di bidang industri rokok dan yang terkait dengan industri rokok. Gudang

Garam memproduksi berbagai jenis rokok kretek, termasuk jenis rendah tar dan

nikotin (LTN) serta produk tradisional sigaret kretek tangan. Merek-merek rokok

GGRM, antara lain: Klobot, Sriwedari, Djaja, Gudang Garam, Gudang Garam

Merah, Gudang Garam Gold, Surya, Surya Pro Mild dan GG Mild,

Pada tanggal 17 Juli 1990, GGRM memperoleh izin Menteri Keuangan

untuk melakukan Penawaran Umum Perdana Saham GGRM (IPO) kepada

masyarakat sebanyak 57.807.800 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp10.250,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 27 Agustus 1990.

12. HM SampoernaTbk (HMSP)

Hanjaya Mandala Sampoerna Tbk atau dikenal dengan nama HM

usaha komersialnya pada tahun 1913 di Surabaya sebagai industri rumah tangga.

Kantor pusat HMSP berlokasi di Jl. Rungkut Industri Raya No. 18, Surabaya.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan HMSP

meliputi manufaktur dan perdagangan rokok serta investasi saham pada

perusahaan-perusahaan lain. Merek-merek rokok HM Sampoerna, antara lain: A

Mild, Dji Sam Soe, Sampoerna Kretek, U mild dan mendistribusikan Marlboro.

Pada tahun 1990, HMSP memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham HMSP (IPO) kepada

masyarakat sebanyak 27.000.000 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp12.600,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 15 Agustus 1990.

13. Indofood CBP Sukses Makmur Tbk (ICBP)

Indofood CBP Sukses Makmur Tbk (ICBP) didirikan 02 September 2009

dan mulai beroperasi secara komersial pada tahun 1 Oktober 2009. ICBP

merupakan hasil pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Penyedap

Indofood Sukses Makmur Tbk (INDF), pemegang saham pengendali. Kantor

pusat Indofood CBP berlokasi di Sudirman Plaza, Indofood Tower, Lantai 32, Jl.

Jend Sudirman, Kav. 76-78, Jakarta 12910, Indonesia. Berdasarkan Anggaran

Dasar Perusahaan, ruang lingkup kegiatan ICBP terdiri dari produksi mi dan

bumbu penyedap, produk makanan kulier, biskuit, makanan ringan, nutrisi dan

makanan khusus, kemasan, perdagangan, transportasi pergudangan dan

Pada tanggal 24 September 2010, ICBP memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham ICBP (IPO)

kepada masyarakat sebanyak 1.166.191.000 saham dengan nominal Rp.1.00,- per

saham, dengan Harga Penawaran Perdana Rp. 5.395,- per saham. Saham-saham

tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 07 Oktober 2010.

16.Champion Pasific Indonesia Tbk (IGAR)

Champion Pasific Indonesia Tbk (IGAR) (dahulu PT Kagoe Igar Jaya Tbk)

(IGAR) didirikan tanggal 30 Oktober 1975 dengan nama PT Igar Jaya dan

memulai kegiatan usaha komersialnya tahun 1977. Kantor pusat dan pabrik IGAR

terletak di Jalan Raya Sultan Agung Km. 28,5 Bekasi 17134. Berdasarkan

Anggaran Dasara perusahaan, ruang lingkup kegiatan IGAR terutama bergerak

dalam bidang industri wadah dan kemasan dari bahan plasti (seperti botol plastik,

tabung-tabung suntik dan tempat komestik) yang digunakan untuk keperluan

industri farmasi, makanan, dan komestik, dan kegiatan investasi diperusahaan

lain.

Pada tahun 1990, IGAR memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham IGAR (IPO) kepada

masyarakat sebanyak 1.750.000 saham dengan nominal Rp.1.000,- per saham,

dengan Harga Penawaran Perdana Rp. 5.100,- per saham. Saham-saham tersebut

dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 05 November 1990.

17. Indal Aluminium Industri Tbk (INAI)

Indal Aluminium Industri Tbk (INAI) didirikan tanggal 16 Juli 1971 dan

terletak Jl. Kembang Jepun No. 38-40, Surabaya 60162. Berdasarkan Anggaran

Dasar Perusahaan, ruang lingkup kegiatan INAI terutama adalah bidang

manufaktur aluminium sheets, rolling mil, dan extrusion plant. Kegiatan produksi

INAI adalah mengolah bahan baku aluminium ingot menjadi aluminium

ekstrusion profil yang banyak digunakan dalam industri konstruksi, peralatan

rumah tangga, komponen elektronik/otomotif, dan sebagainya

Pada tanggal 10 Nopember 1994, INAI memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham INAI (IPO)

kepada masyarakat sebanyak 13.200.000 saham dengan nominal Rp.1.000,- per

saham, dengan Harga Penawaran Perdana Rp. 3.950,- per saham. Saham-saham

tersebut dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 05 Desember

1994.

18. Indofood CBP Sukses Makmur Tbk (INDF)

Indofood CBP Sukses Makmur Tbk (INDF) tanggal 14 Agustus 1990

dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha

komersialnya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza,

Indofood Tower, antai 21, Jl. Jend Sudirman Kav. 76-78, Jakarta 12910 –

Indonesia. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

INDF antara lain terdidi dari mendirikan dan menjalankan industri makanan

olahan, bumbu penyedap dan tekstil pembuatan karung terigu.

Pada tahun 1994, INDF memperoleh pernyataan dari BAPEPAM-LK untuk

melakukan Penawaran Umum Perdana Saham INDF (IPO) kepada masyarakat

Penawaran Perdana Rp. 6.200,- per saham. Saham-saham tersebut dicatatkan di

Bursa Efek Indonesia (BEI) pada tanggal 14 Juli 1994.

19. Indospring Tbk (INDS)

Indospring Tbk (INDS) didirikan tanggal 05 Mei 1978 dan memulai

kegiatan usaha komersialnya pada tahun 1979. Kantor pusat INDS terletak di Jl.

Mayjend Sungkono No. 10, Segoromadu, Gresik 61123, Jawa Timur – Indonesia.

Berdasarkan Anggaran Dasar Perusahan, ruang lingkup kegiatan INDS bergerak

dalam bidang industri spare part kendaraan bermotor khususnya pegas, yang

berupa leaf spring (pegas daun), coil spring (pegas spril) memiliki 2 produk

turunan yaitu hot coil spring dan cold coil spring, valve spring (pegas katup) dan

wire ring.

Pada tanggal 26 Juni 1990, INDS memperoleh pernyataan dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham INDS (IPO) kepada

masyarakat sebanyak 3.000.000 saham dengan nominal Rp.1.000,- per saham,

dengan Harga Penawaran Perdana Rp. 9.000,- per saham. Saham-saham tersebut

dicatatkan di Bursa Efek Indonesia (BEI) pada tanggal 10 Agustus 1990.

20. Indah Kiat Pulp dan Paper Tbk (INKP)

Indah Kiat Pulp dan Paper Tbk (INKP) di didirikan tanggal 07 Desember

1976 dan memulai kegiatan usaha komersialnya pada tahun 1978. Kantor pusat

Indah Kiat terletak di Sinar Mas Land Plaza, Menara 2, Lantai 7, Jalan M.H.

Thamrin nomor 51, Jakarta 10350 – Indonesia dan pabrik berlokasi di Tangerang

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INKP

adalah di bidang industri, perdagangan, pertambangan dan kehutanan. Kegiatan

usaha utama Indah Kiat adalah bergerak dibidang industri kertas budaya, pulp dan

kertas industri. Saat ini, Indah Kiat memproduksi bubur kertas (pulp), berbagai

jenis produk kertas yang terdiri dari kertas untuk keperluan tulis dan cetak, kertas

fotocopy, kertas industri seperti kertas kemasan yang mencakup containerboard

(linerboard dan corrugated medium), corrugated shipping containers (konversi

dari containerboard), food packaging, boxboard dan kertas berwarna.

Pada tahun 1990, INKP memperoleh pernyataan efektif dari Bapepam-LK

untuk melakukan Penawaran Umum Perdana Saham INKP (IPO) kepada

masyarakat sebanyak 60.000.000 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp10.600,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 16 Juli 1990.

21. Indocement Tunggal Perkasa (INTP)

Indocement Tunggal Perkasa (INTP) didirikan tanggal 16 Januari 1985 dan

memulai kegiatan usaha komersialnya pada tahun 1985. Kantor pusat INTP

berlokasi di Wisma Indocement Lantai 8, Jl. Jend. Sudirman Kav. 70-71, Jakarta

dan pabrik berlokasi di Ceteruep – Jawa Barat, Palimanan – Jawa Barat, dan

Tarjun – Kalimantan Selatan. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan INTP antara lain pabrikasi semen dan bahan-bahan bangunan,

pertambangan, kontruksi dan perdagangan.

Pada tahum 1989, INTP memperoleh pernyataan dari BAPEPAM-LK untuk

sebanyak 89.832.150 saham dengan nominal Rp.1.000,- per saham, dengan Harga

Penawaran Perdana Rp. 10.000,- per saham. Saham-saham tersebut dicatatkan di

Bursa Efek Indonesia (BEI) pada tanggal 05 Desember 1989.

22. Jembo Cable Company Tbk (JECC)

Jembo Cable Company Tbk (JECC) didirikan tanggal 17 April 1973 dan

memulai kegiatan usaha komersialnya pada tahun 1974. Kantor pusat JECC

beralamat di Mega Glodok Kemayoran, Office Tower B Lantai 6, Jl. Angkasa

Kav B-6, Kemayoran, Jakarta Pusat dan pabrik berlokasi di Jl. Pajajaran,

Keluarahan Gandasari, Kecamatan Jatiuwung, Kota Tangerang.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan JECC

adalah bergerak dalam bidang usaha industri kabel listrik, pembangunan sarana

dan prasarana jaringan telekomunikasi, serta usaha penunjang ketenagalistrikan.

Saat ini, kegiatan utama JECC adalah memproduksi dan memperdagangkan

segala jenis kawat, segala jenis kabel meliputi kabel listrik tegangan rendah dan

menengah, kabel transmisi udara, kabel telekomunikasi dengan konduktor

tembaga dan serat optik, kabel instrumen, kabel kontrol, kabel data, kabel tahan

api dan flame retardant.

Pada tanggal 09 Oktober 1992, JECC memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JECC (IPO)

kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per

saham dengan harga penawaran Rp4.750,- per saham. Saham-saham tersebut