PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN

ARUS KAS, LABA OPERASI, DAN UKURAN PERUSAHAAN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

RIRIT KURNIASIH

077017062/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

SE K O L

A H

P A

S C

A S A R JA N

PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN

ARUS KAS, LABA OPERASI, DAN UKURAN PERUSAHAAN

TERHADAP RETURN SAHAM PADA PERUSAHAAN

ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RIRIT KURNIASIH

077017062/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN ARUS KAS, LABA

OPERASI, DAN UKURAN PERUSAHAAN

TERHADAP RETURN SAHAM PADA

PERUSAHAAN ASURANSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Ririt Kurniasih

Nomor Pokok : 077017062

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 30 Juni 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak

Anggota : 1. Drs. Syahyunan, M.Si

2. Drs. Rasdianto, MA

3. Dra. Tapi Anda Sari Lubis, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “PENGARUH

KANDUNGAN INFORMASI KOMPONEN LAPORAN ARUS KAS, LABA

OPERASI, DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN ASURANSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, Juni 2009

Yang membuat Pernyataan,

PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN ARUS KAS, LABA OPERASI, DAN UKURAN PERUSAHAAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Ririt Kurniasih, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak, dan Drs. Syahyunan, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengkonfirmasi ulang hasil penelitian terdahulu yang telah mencoba menganalisis pengaruh kandungan informasi komponen laporan arus kas yang terdiri dari arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan, laba operasi dan ukuran perusahaan terhadap return saham, baik secara simultan maupun secara parsial.

Replikasi dilakukan pada populasi perusahaan asuransi yang terdaftar di Bursa Efek Indonesia yang berjumlah 11 perusahaan. Sampel dalam penelitian ini diambil secara sensus, sehingga keseluruhan populasi dijadikan sebagai sampel dalam penelitian ini. Sampel observasi (n obs) dalam penelitian ini diambil dengan menggunakan pendekatan timeseries and crosssection 3 tahun berturut dari tahun 2004-2006, sehingga n obs dalam penelitian 3 x 11 perusahaan = 33 n obs.

Analisis data dilakukan dengan menggunakan pendekatan statistik deskriptif dan statistik multivariate model dependen (1 variabel dependen dan >1 variabel independen). Kandungan informasi arus kas aktivitas operasi, investasi, pendanaan, laba operasi dan ukuran perusahaan secara simultan memiliki pengaruh yang signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006. Kandungan informasi arus kas aktivitas operasi dan ukuran perusahaan secara parsial memiliki pengaruh positif dan signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006, Kandungan informasi arus kas aktivitas investasi secara parsial memiliki pengaruh negatif dan signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006. Kandungan informasi arus kas aktivitas pendanaan dan laba operasi secara parsial memiliki pengaruh negatif dan tidak signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006.

INFLUENCE OF THE CONTENT OF COMPONENTS OF CASH FLOW INFORMATION, OPERATING PROFIT AND SIZE COMPANIES TO

RETURN TO STOCK INSURANCE COMPANIES REGISTERED IN INDONESIA STOCK EXCHANGE

Ririt Kurniasih, Prof. Dr. Ade Fatma Lopez, MAFIS, MBA., Ak, and Drs. Syahyunan, M. Si

ABSTRACT

This study aimed to reconfirm the results of previous studies that have attempted to analyze the influence of information content component of cash flows consists of cash flow operating activities, cash flow investing activities, cash flow financing activities, operating income and firm size on stock return, either simultaneously or partially.

Replication carried out in populations that insurance companies listed in Indonesia Stock Exchange a total of 11 companies. The samples taken in the census, so the whole population be used as samples in this study. Sample observations (n obs) in this study were taken by using the approach Timeseries and crosssection 3 years straight from 2004-2006, so that n obs in the study of 3 x 11 companies = 33 n obs.

The data were analyzed using descriptive statistics and statistical approach to multivariate model dependent (1 dependent variable and > 1 independent variable). Information content of operating cash flow, investment, financing, operating income and firm size simultaneously have a significant impact on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006. Information content of operating cash flows and firm size has a partial positive and significant impact on stock returns of insurance companies listed in Indonesia Stock Exchange 2004-2006, The information content of cash flow investing activities is partially negative and significant influence on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006. Information content of cash flow financing activities and operating income partially have a negative effect and no significant effect on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji

dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat, kurnia dan ridhoNya

yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui

kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat

bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat

menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. dr. Chairuddin P. Lubis, DTM&H, Sp.A(K), selaku Rektor

Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas

untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara

berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak., selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai

Ketua Komisi Pembimbing yang telah banyak memberikan saran dan kritik yang

konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Bapak Drs. Syahyunan, M.Si, selaku Anggota Komisi Pembimbing yang telah

banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis

sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Rasdianto, MA, selaku Anggota Komisi Pembanding yang yang telah

banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak, selaku Anggota Komisi Pembanding

yang telah banyak memberikan saran dan kritik yang konstruktif dalam

membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Zainul Bahri Torong, M.Si., Ak, selaku Anggota Komisi Pembanding

yang telah banyak memberikan saran dan kritik yang konstruktif dalam

membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orang tua penulis, H. M. Samin dan Hj. Asmayani yang saya hormati, yang

telah memberikan segala cinta dan perhatiannya yang begitu besar, sehingga

penulis terdorong untuk menyelesaikan cita-cita dan harapan keluarga.

9. Suami tercinta Kasmudin Situmorang dan anak-anak tersayang: Safira Dani

Situmorang dan Rofi Kurnia Subarkah yang telah memberikan segala cinta dan

perhatiannya yang begitu besar, sehingga penulis terdorong untuk menyelesaikan

cita-cita dan harapan keluarga.

10.Rekan-rekan mahasiswa satu almamater di Sekolah Pascasarjana Universitas

Sumatera Utara yang tidak mungkin penulis sebut namanya satu persatu.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi

penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan

kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan

tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para

pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Juni 2009 Penulis,

RIWAYAT HIDUP

Data Pribadi

Nama : Hj. Ririt Kurniasih

Tempat/Tgl. Lahir : Medan, 12 Juli 1975

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Nangka No. 30 Glugur By Pass Medan

Telepon : 085261108565 - 06177528090

Pendidikan

2007 – 2008 : S-2 Program Pascasarjana Magister Akuntansi Universitas

Sumatera Utara, Medan

2006 – 2007 : Profesi Akuntan di Universitas Sumatera Utara, Medan

2004 – 2006 : S1 Akuntansi Fakultas Ekonomi Universitas

Dharmawangsa, Medan

1993 – 1996 : D-3 Manajemen Perusahaan YKPN Yogyakarta

1991 – 1993 : SMA Negeri 11, Medan

1989 – 1991 : SMP Negeri VI, Medan

1983 – 1989 : SD Negeri No. 1 Cot – Girek, Aceh Utara

DAFTAR ISI

2.1.3. Hubungan Komponen Kandungan Informasi Laporan Arus Kas dengan Return Saham ... 22

2.1.4. Laporan Laba Rugi ... 23

2.1.5. Hubungan Laba dengan Return Saham ... 31

2.1.6. Ukuran Perusahaan dan Hubungannya dengan Return Saham ... 32

2.2. Tinjauan Penelitian Terdahulu ... 33

4.4. Operasional Variabel Penelitian ... 41

4.5. Metode Pengumpulan Data ... 45

4.6. Uji Asumsi Klasik ... 45

4.7. Model Analisis Data ... 47

4.8. Uji Kesesuaian (Test of Goodness of Fit) ... 48

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 51

5.1. Hasil Penelitian ... 51

5.1.1. Deskripsi Lokasi Penelitian... 51

5.1.2. Statistik Deskriptif Variabel Penelitian ... 52

5.1.3. Uji Asumsi Klasik ... 59

5.1.4. Model Analisis Data ... 62

5.1.5. Uji Kesesuaian (Test of Goodness of Fit) ... 64

5.2. Pembahasan ... 68

BAB VI : KESIMPULAN DAN SARAN ... 72

6.1. Kesimpulan ... 72

6.2. Keterbatasan Penelitian ... 73

6.3. Saran ... 73

DAFTAR TABEL

Nomor Judul Halaman

2.1. PT. Asuransi ABC Laporan Arus Kas (Metode Langsung) untuk

Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1 .... 19

2.2. PT. Asuransi ABC Laporan Arus Kas (Metode Tidak Langsung) untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1 ... 21

2.3. PT. Asuransi ABC Laporan Laba Rugi untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1 ... 30

2.4. Tinjauan Penelitian Terdahulu ... 35

4.1. Populasi/Sampel Penelitian ... 41

4.2. Operasional Variabel Penelitian ... 44

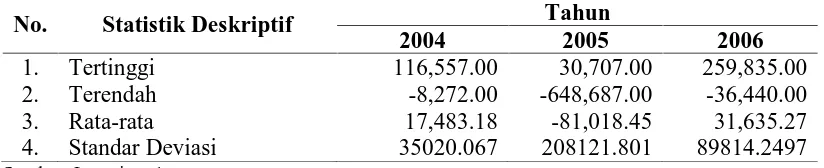

5.1. Statistik Deskriptif Arus Kas Aktivitas Operasi ... 53

5.2. Statistik Deskriptif Arus Kas Aktivitas Investasi ... 54

5.3. Statistik Deskriptif Arus Kas Aktivitas Pendanaan ... 55

5.4. Statistik Deskriptif Laba Operasi ... 56

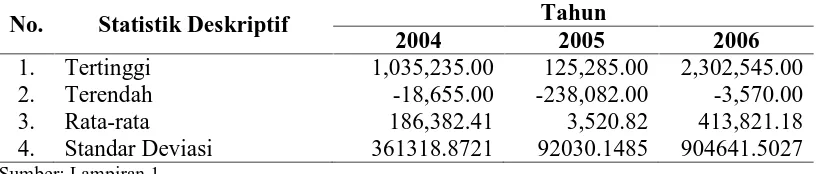

5.5. Statistik Deskriptif Size Perusahaan ... 57

5.6. Statistik Deskriptif Return Saham Perusahaan ... 58

5.7. Hasil Uji Multikolinieritas ... 61

5.8. Hasil Uji Simultan (Uji F) ... 65

5.9. Hasil Uji Parsial (Uji t) ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Hubungan Antara Tingkat Keuntungan Tingkat Sekuritas

dengan Pasar Rm ... 10

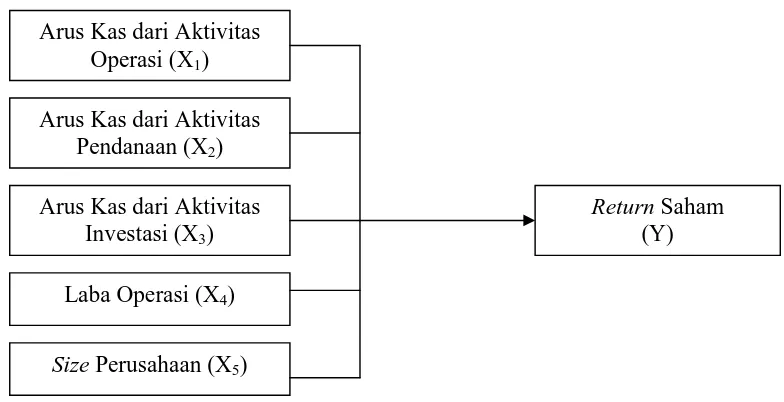

3.1. Kerangka Konseptual ... 37

4.1. Diagram Durbin – Watson ... 47

5.1. Hasil Uji Normalitas Data ... 59

5.2. Hasil Uji Heteroskedastisitas ... 60

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabulasi Data ... 81

2. Rekap Tabulasi Data ... 89

3. Hasil Uji Regresi Liner Berganda ... 90

PENGARUH KANDUNGAN INFORMASI KOMPONEN LAPORAN ARUS KAS, LABA OPERASI, DAN UKURAN PERUSAHAAN TERHADAP

RETURN SAHAM PADA PERUSAHAAN ASURANSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Ririt Kurniasih, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak, dan Drs. Syahyunan, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengkonfirmasi ulang hasil penelitian terdahulu yang telah mencoba menganalisis pengaruh kandungan informasi komponen laporan arus kas yang terdiri dari arus kas aktivitas operasi, arus kas aktivitas investasi, arus kas aktivitas pendanaan, laba operasi dan ukuran perusahaan terhadap return saham, baik secara simultan maupun secara parsial.

Replikasi dilakukan pada populasi perusahaan asuransi yang terdaftar di Bursa Efek Indonesia yang berjumlah 11 perusahaan. Sampel dalam penelitian ini diambil secara sensus, sehingga keseluruhan populasi dijadikan sebagai sampel dalam penelitian ini. Sampel observasi (n obs) dalam penelitian ini diambil dengan menggunakan pendekatan timeseries and crosssection 3 tahun berturut dari tahun 2004-2006, sehingga n obs dalam penelitian 3 x 11 perusahaan = 33 n obs.

Analisis data dilakukan dengan menggunakan pendekatan statistik deskriptif dan statistik multivariate model dependen (1 variabel dependen dan >1 variabel independen). Kandungan informasi arus kas aktivitas operasi, investasi, pendanaan, laba operasi dan ukuran perusahaan secara simultan memiliki pengaruh yang signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006. Kandungan informasi arus kas aktivitas operasi dan ukuran perusahaan secara parsial memiliki pengaruh positif dan signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006, Kandungan informasi arus kas aktivitas investasi secara parsial memiliki pengaruh negatif dan signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006. Kandungan informasi arus kas aktivitas pendanaan dan laba operasi secara parsial memiliki pengaruh negatif dan tidak signifikan terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2006.

INFLUENCE OF THE CONTENT OF COMPONENTS OF CASH FLOW INFORMATION, OPERATING PROFIT AND SIZE COMPANIES TO

RETURN TO STOCK INSURANCE COMPANIES REGISTERED IN INDONESIA STOCK EXCHANGE

Ririt Kurniasih, Prof. Dr. Ade Fatma Lopez, MAFIS, MBA., Ak, and Drs. Syahyunan, M. Si

ABSTRACT

This study aimed to reconfirm the results of previous studies that have attempted to analyze the influence of information content component of cash flows consists of cash flow operating activities, cash flow investing activities, cash flow financing activities, operating income and firm size on stock return, either simultaneously or partially.

Replication carried out in populations that insurance companies listed in Indonesia Stock Exchange a total of 11 companies. The samples taken in the census, so the whole population be used as samples in this study. Sample observations (n obs) in this study were taken by using the approach Timeseries and crosssection 3 years straight from 2004-2006, so that n obs in the study of 3 x 11 companies = 33 n obs.

The data were analyzed using descriptive statistics and statistical approach to multivariate model dependent (1 dependent variable and > 1 independent variable). Information content of operating cash flow, investment, financing, operating income and firm size simultaneously have a significant impact on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006. Information content of operating cash flows and firm size has a partial positive and significant impact on stock returns of insurance companies listed in Indonesia Stock Exchange 2004-2006, The information content of cash flow investing activities is partially negative and significant influence on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006. Information content of cash flow financing activities and operating income partially have a negative effect and no significant effect on stock returns of insurance companies listed in Indonesia Stock Exchange in 2004-2006.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana

yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat return

yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya diperoleh

karena para investor memperoleh informasi yang jelas, wajar, dan tepat waktu

sebagai dasar dalam pengambilan keputusan investasinya. Return memungkinkan

investor untuk membandingkan keuntungan aktual ataupun keuntungan yang

diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang

diinginkan. Disisi lain, Linda (2005) mengatakan bahwa return pun memiliki peran

yang amat signifikan dalam menentukan nilai dari suatu investasi.

Hastuti (1998) mengatakan bahwa pasar modal memiliki sejumlah sifat khas

apabila dibandingkan dengan pasar yang lain. Salah satu sifat khas tersebut adalah

ketidakpastian akan kualitas produk yang ditawarkan. Misalnya, suatu perusahaan

mengeluarkan obligasi dan beberapa saat kemudian gagal membayar bunga dan utang

pokoknya, dan sebaliknya perusahaan yang semula tidak diperhitungkan, ternyata

pinjaman, bahkan mampu memberikan dividen yang cukup tinggi bagi para

pemegang saham.

Situasi ketidakpastian ini mendorong investor yang rasional untuk selalu

mempertimbangkan risiko dan expected return setiap sekuritas yang secara teoritis

berbanding lurus. Semakin besar expected return maka tingkat risiko yang melekat

juga semakin besar. Gambaran risiko dan expected return dari suatu saham dapat

dinilai berdasarkan informasi baik yang bersifat kualitatif maupun kuantitatif

(Kurniawan, 2000). Selain itu berbagai pertimbangan dan analisis yang akurat perlu

dilakukan investor sebelum membeli, menjual, atau menahan saham untuk mencapai

tingkat return optimal yang diharapkan (Supratikno, et al, 2005). Suatu informasi

dianggap informatif jika informasi tersebut mampu mengubah kepercayaan (beliefs)

para pengambil keputusan. Adanya suatu informasi yang baru akan membentuk suatu

kepercayaan yang baru di kalangan para investor. Kepercayaan ini akan mengubah

harga melalui perubahan demand dan supply surat-surat berharga (Hastuti, 1998).

Dengan kata lain suatu informasi dikatakan memiliki kandungan (content) jika pasar

menyerap informasi dengan cepat dan terefleksikan pada perubahan harga pasar.

Parameter kinerja perusahaan yang mendapat perhatian utama dari investor

dan kreditor dari laporan keuangan ini adalah laba dan arus kas. Pada saat dihadapkan

pada dua ukuran kinerja akuntansi keuangan tersebut, investor dan kreditor harus

yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah ukuran

kinerja tersebut investor dan kreditor juga perlu mempertimbangkan karakteristik

keuangan setiap perusahaan. Karakteristik keuangan yang berbeda-beda antar

perusahaan menyebabkan relevansi angka-angka akuntansi yang tidak sama pada

semua perusahaan. Ukuran (size) perusahaan dapat digunakan untuk mewakili

karakteristik keuangan perusahaan (Supratikno, et al, 2005).

Penelitian mengenai manfaat arus kas dan hubungannya dengan return saham

diantaranya dilakukan oleh Miller dan Rock (1985) menguji reaksi pasar yang

diproxy dari return saham terhadap pengumuman komponen aliran kas. Hasilnya

menunjukkan bahwa pasar akan bereaksi negatif terhadap arus kas pendanaan dan

arus kas investasi berpengaruh positif terhadap return saham. Hasil penelitian

Rayburn (1986) juga menemukan bahwa terdapat asosiasi antara arus kas operasi dan

accrual aggregat dengan return saham.

Livnat dan Zarowin (1990) yang menguji hubungan antara arus kas dan laba

akrual dengan abnormal return. Pengujian dengan analisis regresi berganda berhasil

membuktikan bahwa komponen aliran kas mempunyai hubungan positif lebih kuat

dengan abnormal return saham dibandingkan dengan aliran kas total atau laba akrual

dengan abnormal return. Ali (1994) menguji kandungan informasi dari laba, modal

kerja dari operasi, dan arus kas dengan menggunakan regresi linear dan non linear.

Hasil analisis berdasarkan model linear menunjukkan bahwa arus kas relatif tidak

memiliki kandungan informasi dibandingkan dengan variabel laba dan modal kerja

dari operasi. Hasil yang diperoleh dari model non linear mendukung adanya

Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi,

dan laba bersih, selain itu kita juga mengenal laba akuntansi yang kesemuanya

mempunyai tujuan yang sama yaitu pengukuran efisiensi manajer dalam mengelola

perusahaan. Riset akuntansi terutama yang mencari hubungan angka laba dengan

harga saham maupun return saham selalu menggunakan angka laba operasi atau EPS

yang dihitung menggunakan angka laba bersih dan jarang yang menggunakan angka

laba kotor.

Di Indonesia penelitian tentang arus kas dengan berbagai implikasi telah

banyak dilakukan, diantaranya: Baridwan (1997), Suadi (1998), Hastuti (1998),

Kurniawan (2000), Triyono (2000), Hermawan (2002), dan Ferry (2004), namun

masih belum menunjukkan kesaragaman kesimpulan.

Penelitian ini menggunakan angka laba kotor untuk melihat pengaruhnya

terhadap expected return dari investasi terhadap saham perusahaan. Ini didasarkan

dari hasil penelitian Febrianto (2005) dan Daniati & Suhairi (2006) yang

membuktikan bahwa angka laba kotor memiliki kualitas laba yang lebih baik

dibandingkan kedua angka laba yang lain yang disajikan dalam laporan laba rugi,

lebih operatif, dan lebih mampu memberikan gambaran yang lebih baik tentang

hubungan antara laba dengan harga saham.

Ukuran perusahaan menurut hasil penelitian Cooke (1992) terbukti

mempengaruhi luas pengungkapan dalam laporan tahunan perusahaan. Penelitian

berpengaruh terhadap peningkatan risiko bisnis begitu pula dengan pengaruh

cyclicality terhadap risiko bisnis relatif kecil sedangkan ukuran perusahaan memiliki

pengaruh yang positif terhadap risiko bisnis. Dengan kata lain penelitian ini

membuktikan bahwa ukuran perusahaan berpengaruh terhadap risiko investasi yang

berarti pula berpengaruh terhadap return investasi.

Berdasarkan hasil-hasil penelitian terdahulu dan temuan-temuan fakta baru

di atas, tujuan riset ini adalah untuk melihat pengaruh kandungan informasi

komponen laporan arus kas (arus kas operasi, investasi, dan pendanaan), laba operasi,

dan ukuran perusahaan terhadap tingkat return saham oleh investor.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka dirumuskan masalah sebagai

berikut: Apakah kandungan informasi komponen laporan arus kas, laba operasi dan

ukuran perusahaan secara simultan maupun secara parsial berpengaruh terhadap

return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini adalah untuk

mengetahui dan menganalisis pengaruh kandungan informasi komponen laporan arus

kas, laba operasi dan ukuran perusahaan secara simultan maupun secara parsial

terhadap return saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Dengan tercapainya tujuan penelitian ini, maka penelitian ini diharapkan

dapat memberikan manfaat kepada berbagai pihak, khususnya:

1. Peneliti

Sebagai bahan masukan bagi penulis di dalam menambah khasanah ilmu

pengetahuan dan mengembangkan wawasan akuntansi keuangan dan pasar modal,

khususnya tentang kandungan informasi laporan arus kas, laba operasi, ukuran

perusahaan dan return saham.

2. Bagi Perusahaan Asuransi dan Manajer Investasi

Sebagai bahan masukan bagi perusahaan asuransi dan manajer investasi di dalam

pengambilan keputusan, khususnya yang berkaitan dengan kandungan infornasi

laporan arus kas, laba operasi, ukuran perusahaan dan return saham.

3. Peneliti Lanjutan

Sebagai bahan masukan penelitian bagi peneliti-peneliti lain di dalam

mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Daniati & Suhairi (2006)

yang menemukan bahwa terdapat pengaruh yang signifikan antara arus kas dari

aktivitas investasi terhadap expected return saham, laba kotor mamiliki pengaruh

aktivitas operasi tidak menunjukkan pengaruh yang signifikan terhadap expected

return saham pada Industri Textile dan Automotive yang terdaftar di BEJ.

Replikasi penelitian dalam penelitian ini dilakukan pada perusahaan yang

berbeda, yaitu Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia, tahun

amatan yang berbeda, yaitu tahun 2004-2006. Variabel laba kotor yang diteliti

Daniati & Suhairi (2006) diubah menjadi laba operasi dalam penelitian ini.

Penggantian variabel laba kotor menjadi variabel laba bersih dalam penelitian ini,

di samping sebagai pembeda dengan penelitian terdahulu, juga karena variabel laba

kotor belum mengurangkan biaya operasional sebagai pengurang laba sehingga

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Return Saham

Return merupakan hasil yang diperoleh dari suatu investasi. Menurut

Wahyudi (2003) bahwa Return saham adalah keuntungan yang dinikmati investor

atas investasi saham yang dilakukannya. Return tersebut memiliki dua komponen

yaitu current income dan capital gain. Current income adalah keuntungan yang

didapat melalui pembayaran yang bersifat periodik seperti dividen. Keuntungan ini

biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara

cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang bisa

dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya,

sedangkan Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh

pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah)

dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih tinggi

dari harga saham periode sebelumnya (Pt-1) maka pemegang saham mengalami

capital gain. Jika yang terjadi sebaliknya maka pemegang saham akan mengalami

capital loss.

Menurut Jogiyanto (1998), menyatakan bahwa tanpa adanya keuntungan yang

pada akhirnya tidak ada hasil. Lebih lanjut setiap investasi baik jangka panjang

maupun jangka pendek mempunyai tujuan untuk mendapatkan keuntungan.

Menurut Jogiyanto (1998), return saham dibedakan menjadi dua yaitu return

realisasi (realized return) dan return ekspektasi (expected return). Return realisasi

merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return

realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan

return dan risiko di masa mendatang. Return ekspektasi merupakan return yang

diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan

investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang

akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang

diharapkan akan diperoleh dari investasi, semakin besar pula risikonya, sehingga

dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko

yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan return

yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang

tinggi tidak selalu harus disertai dengan investasi yang berisiko. Hal ini bisa saja

terjadi pada pasar yang tidak rasional.

Menurut Adenso (1997) kinerja suatu saham dapat digunakan sebagai salah

satu cara untuk alat pengukur efisiensi perusahaan. Jika harga saham merefleksikan

seluruh informasi mengenai perusahaan di masa lalu, sekarang dan yang akan datang,

Menurut Husnan (1994), terdapat korelasi antara tingkat keuntungan suatu

saham dengan perubahan pasar (indeks pasar). Kalau perubahan pasar bisa

dinyatakan sebagai tingkat keuntungan indeks pasar, maka tingkat keuntungan suatu

saham (Ri) bisa dinyatakan sebagai:

Ri = ai + ßi Rm

Di mana:

ai : Bagian dari tingkat keuntungan saham i yang tidak dipengaruhi oleh tingkat keuntungan pasar Rm : Tingkat keuntungan indeks pasar

ßi : Parameter yang mengukur perubahan yang diharapkan pada Ri kalau terjadi perubahan pada Rm

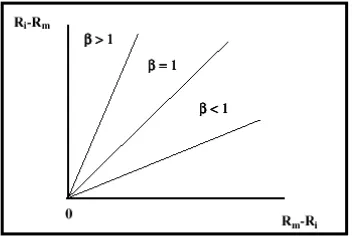

ß merupakan parameter untuk mengukur perubahan pada Ri jika terjadi

perubahan pada Rm. Jika nilai ß = 1 dapat dikatakan perubahan tingkat keuntungan

saham I paralel dengan perubahan tingkat keuntungan pasar. Sedangkan jika nilai ß >

1, perubahan tingkat keuntungan saham i di atas perubahan tingkat keuntungan pasar

atau disebut sebagai excess return saham i, sebaliknya jika nilai ß < 1, perubahan

tingkat keuntungan pasar di atas tingkat perubahan sekuritas i atau disebut excess

return portofolio pasar.

Gejala ini dapat diamati jika suatu saat pasar membaik (ditandai dengan

indeks pasar yang meningkat), maka harga saham-saham individual juga akan

meningkat, sebaliknya jika pasar memburuk (indeks pasar menurun) harga

saham-saham akan turun.

Asri (1987) menyebutkan 2 cara yang umum digunakan untuk menghitung

return saham, yaitu:

1. Memasukkan unsur dividen dalam perhitungan return saham (investor tidak

mengabaikan adanya dividen), maka dapat digunakan rumus:

0

2. Tanpa memasukkan unsur dividen dalam perhitungan (investor mengabaikan

dividen), maka data yang digunakan hanya terdiri dari harga pasar saham saja.

Rumus yang dapat digunakan sebagai berikut:

0

2.1.2.1. Pengertian laporan arus kas

Laporan arus kas pada awalnya disebutkan dengan laporan dari mana datang

Laporan ini kemudian berubah menjadi laporan dana yang wajib dimasukan dalam

laporan tahunan suatu perusahaan. Laporan dana ini kemudian juga diubah menjadi

laporan sumber dan penggunaan dana yang berisikan informasi mengenai aktivitas

pendanaan dan investasi suatu perusahaan bisnis dan perubahan posisi keuangannya

untuk suatu periode yang mana informasi tersebut sangat penting bagi para pemakai

laporan keuangan, terutama pemilik dan kreditor dalam mengambil keputusan

ekonomi. Akan tetapi laporan keuangan yang dimaksudkan untuk menyajikan baik

posisi keuangan (neraca) dan hasil operasi (perhitungan laba rugi dan laba ditahan)

ini juga mengalami perubahan menjadi laporan perubahan posisi keuangan. Dan pada

akhirnya karena setiap perusahaan menjadikan kas sebagai dasar penyusunan laporan

ini, maka laporan tersebut dinamakan laporan arus kas.

Niswonger, Fress, & Warren (1999) menyebutkan bahwa laporan arus kas

adalah suatu ikhtisar penerimaan dan pengeluaran kas dari suatu kesatuan usaha

untuk suatu periode waktu tertentu, seperti sebulan atau setahun.

Tujuan dari informasi laporan arus kas adalah:

1. Membantu investor atau kreditur meramalkan jumlah kas yang mungkin mereka

terima dalam bentuk deviden, bunga dan pembayaran kembali hutang pokok.

2. Membantu pemakai laporan keuangan mengevaluasi resiko yang mungkin terjadi.

Evaluasi ini sangatlah relevan karena kedua hal ini merupakan informasi dasar

Dengan adanya laporan arus kas (cash flow statement) ini, maka akan sangat

membantu manajer keuangan di dalam perencanaan dan pengawasan budget kas.

Laporan ini juga sangat membantu pihak eksteren didalam menentukan:

1. Kemampuan suatu perusahaan menghasilkan kas pada masa yang akan datang.

2. Tingkat kesehatan keuangan perusahaan, apakah perusahaan likuid atau solvable.

3. Kemampuan perusahaan untuk membayar deviden dan kewajiban-kewajibannya.

Informasi tentang laporan arus kas suatu perusahaan berguna juga bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk

menggunakan laporan keuangan dan laporan arus kas tersebut. Dalam proses

pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap

kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian

perolehannya.

Jika digunakan dalam kegiatannya dengan laporan keuangan lainnya, maka:

1. Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai

laporan keuangan untuk mengevaluasi perubahan dalam:

a. Aktiva bersih perusahaan.

b. Struktur keuangan termasuk likuiditas dan solvabilitas perusahaan yang

bersangkutan.

c. Kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

2. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan memungkinkan para pemakai untuk:

a. Mengembangkan model untuk menilai dan membandingkan nilai sekarang

dari arus kas masa depan dari perusahaan.

b. Meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan

karena dapat meniadakan pengaruh penggunaan pelakuan akuntansi yang

berbeda terhadap transaksi dan peristiwa yang sama.

3. Informasi arus kas dapat digunakan untuk meneliti kecermatan dari taksiran arus

kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan

antara probability dan arus kas bersih.

2.1.2.2. Komponen kandungan informasi laporan arus kas

Ikatan Akuntan Indonesia (2004) dalam PSAK No. 2 Paragraf 5 disebutkan 3

kandungan informasi yang diperoleh dari laporan arus kas, antara lain:

1. Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan dan

aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

2. Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta

investasi lain yang tidak termasuk setara kas.

3. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam

jumlah serta komposisi modal dan pinjaman perusahaan.

Penerimaan dan pembayaran kas dari suatu perusahaan menurut aktivitas

1. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi diperoleh dari aktivitas penghasilan utama perusahaan.

Beberapa contoh arus kas dari aktivitas operasi adalah:

a. Penerimaan kas dari penjualan barang dan jasa.

b. Penerimaan kas dari royalty, fees, komisi dan pendapatan lain.

c. Pembayaran kas kepada pemasok barang dan jasa.

d. Pembayaran kas kepada karyawan.

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klaim, anuitas dan manfaat asuransi lainnya.

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan

kecuali jika dapat diidentifikasikan secara umum sebagai bagian dari aktivitas

pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan

transaksi usaha dan perdagangan.

2. Arus Kas dari Investasi

Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva

jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan

aktiva yang dibangun.

b. Perolehan saham atau instrumen keuangan perusahaan lain.

c. Uang muka dan pinjaman yang diberikan kepada pihak lain serta

3. Arus Kas dari Pendanaan

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada pemegang saham untuk menarik atau menebus saham

perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman

lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa guna usaha untuk mengurangi saldo kewajiban

yang berkaitan dengan sewa guna usaha pembiayaan.

2.1.2.3. Sumber dan penggunaan kas

Sumber penerimaan kas dalam suatu perusahaan pada dasarnya berasal dari:

1. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud

maupun yang tidak berwujud (intangible assets), ataupun adanya penurunan

aktiva tidak lancar yang diimbangi dengan penambahan kas.

2. Penjualan atau adanya emisi saham maupun adanya penambahan modal dari

pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti hutang jangka pendek (wesel) maupun hutang

jangka panjang (hutang obligasi, hutang hipotik, atau hutang jangka panjang

lainnya) serta bertambahnya hutang yang diimbangi dengan penerimaan kas.

dagangan karena adanya penjualan secara tunai, adanya penurunan surat berharga

(efek) karena adanya penjualan dan sebagainya.

5. Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya,

sumbangan atau hadiah maupun adanya pengembalian kelebihan pembayaran

pajak pada periode-periode sebelumnya.

Penggunaan atau pengeluaran kas dapat terjadi dengan adanya transaksi-transaksi

sebagai berikut:

1. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka

panjang serta adanya pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengembalian kas

perusahaan oleh pemilik perusahaan.

3. Pelunasan atau pembayaran angsuran jangka pendek maupun jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang

meliputi upah dan gaji, pembelian supplies kantor, pembayaran sewa bunga,

premi asuransi, advertensi dan adanya persekot-persekot biaya maupun persekot

pembelian.

5. Pengeluaran kas untuk pembayaran deviden (bentuk pembagian laba lainnya

secara tunai), pembayaran pajak, denda-denda dan lain sebagainya.

2.1.2.4. Metode penyajian laporan arus kas

Untuk menghasilkan informasi yang representatif dan tidak menyesatkan,

1. Metode Langsung

Metode langsung disebut juga metode perhitungan rugi laba. Dalam metode

langsung laporan arus kas melaporkan arus kas bersih dari aktivitas operasi

sebagai golongan utama dari penerimaan kas operasi (misalnya kas yang diterima

dari pelanggan dan kas yang diterima dari bunga dan deviden) dan pengeluaran

kas (misalnya kas yang dibayar kepada pemasok untuk barang, kepada karyawan

untuk jasa, kepada kreditur untuk bunga dan kepada instansi pemerintah untuk

pajak). Adapun informasi mengenai kelompok utama penerimaan kas bruto dan

pengeluaran kas bruto dapat diperoleh dengan cara:

a. Catatan akuntansi perusahaan.

b. Dengan menyesuaikan penjualan, beban pokok penjualan dan pos-pos lain

dalam laporan rugi laba untuk:

1) Perubahan persediaan, piutang usaha dan hutang usaha selama periode

berjalan;

2) Pos bukan kas lainnya;

3) Pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Metode langsung (Direct Method) memperlihatkan penerimaan kas dari

pendapatan yang dibandingkan dengan pembayaran kas untuk pengeluaran.

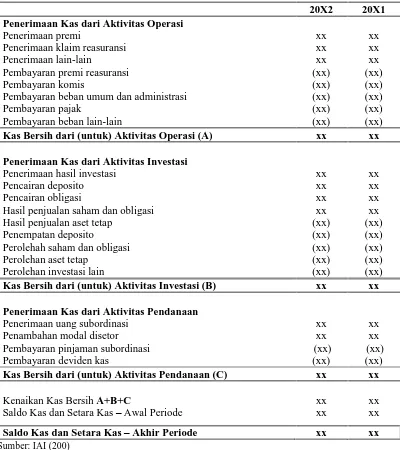

Laporan arus kas yang melaporkan arus masuk dan keluar dari kegiatan

Tabel 2.1. PT. Asuransi ABC Laporan Arus Kas (Metode Langsung) untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1

20X2 20X1

Penerimaan Kas dari Aktivitas Operasi

Penerimaan premi

Penerimaan klaim reasuransi Penerimaan lain-lain

Pembayaran premi reasuransi Pembayaran komis

Pembayaran beban umum dan administrasi Pembayaran pajak

Kas Bersih dari (untuk) Aktivitas Operasi (A) xx xx

Penerimaan Kas dari Aktivitas Investasi

Penerimaan hasil investasi Pencairan deposito Pencairan obligasi

Hasil penjualan saham dan obligasi Hasil penjualan aset tetap

Kas Bersih dari (untuk) Aktivitas Investasi (B) xx xx

Penerimaan Kas dari Aktivitas Pendanaan

Penerimaan uang subordinasi

Kas Bersih dari (untuk) Aktivitas Pendanaan (C) xx xx

Kenaikan Kas Bersih A+B+C

Metode ini terdiri dari laba atau rugi bersih yang disesuaikan dengan mengoreksi

atau pembayaran kas untuk operasi di masa lalu dan masa depan dan unsur

penghasilan atau beban yang berkaitan dengan arus kas investasi dan pendanaan.

Dalam menentukan arus kas bersih dari aktivitas operasi harus dipahami bahwa

laba bersih harus dikonversikan menjadi arus kas bersih. Perubahan laba bersih

menjadi arus kas bersih dari aktivitas operasi dapat dilakukan dengan metode

tidak langsung.

Metode tidak langsung disebut juga metode rekonsiliasi. Metode tersebut telah

menyesuaikan laba bersih untuk pos-pos yang mempengaruhi laba bersih yang

dilaporkan tetapi tidak mempengaruhi kas, di mana beban-beban non kas yang

ada dalam perhitungan rugi laba ditambahkan kembali ke kas bersih dan

kemudian dikurangi dengan kredit non kas untuk mendapatkan arus kas bersih

dari aktivitas operasi.

Bila digunakan metode tidak langsung (Indirect Method) untuk melaporkan

kegiatan operasi, laba bersih disesuaikan dengan perkiraan termasuk dalam

ikhtisar rugi laba yang tidak menghasilkan arus masuk atau arus keluar kas dari

Tabel 2.2. PT. Asuransi ABC Laporan Arus Kas (Metode Tidak Langsung) untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1

20X2 20X1

Penerimaan Kas dari Aktivitas Operasi

Laba bersih sebelum pajak Penyesuaian untuk beban non kas

Penyusutan aset tetap

Amortisasi aset tidak berwujud

Laba operasi sebelum perubahan modal kerja

Penurunan (kenaikan) aset lancar dan kenaikan (penurunan) hutang kewajiban lancar:

(Kenaikan) piutang premi, piutang reasuransi, piutang hasil investasi, piutang lain

Penurunan biaya dibayar di muka

Kenaikan kewajiban polis manfaat masa depan, estimasi kewajiban klaim, utang klaim, premi belum merupakan pendapatan

Kasi dihasilkan oleh operasi utama asuransi Pembayaran PPh badan

Kas Bersih dari (untuk) Aktivitas Operasi (A) xx xx

Penerimaan Kas dari Aktivitas Investasi

Hasil investasi netto

Penyesuaian untuk beban non kas Beban penyusutan investasi Beban amortisasi investasi Kas bersih operasi investasi

Pengurangan (tambahan) deposito wajib, deposito biasa

Pengurangan (tambahan saham, obligasi, surat berharga pasar uang Pengurangan (tambahan) penyertaan langsung

Kas Bersih dari (untuk) Aktivitas Investasi (B) xx xx

Penerimaan Kas dari Aktivitas Pendanaan

Hasil emisi saham

Kas Bersih dari (untuk) Aktivitas Pendanaan (C) xx xx

2.1.3. Hubungan Komponen Kandungan Informasi Laporan Arus Kas dengan

Return Saham

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas

investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator yang

menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup

untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar

dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan

dari luar. Livnat dan Zarowin (1990) yang menguji komponen arus kas menemukan

bukti bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan return

saham dibanding hubungan total arus kas dengan return. Ini terlihat dari model

penelitian yang menunjukkan unexpected cash flows atau outflows dari operasi dalam

periode tertentu akan mempengaruhi harga saham melalui pengaruhnya pada arus

kas, sehingga diharapkan komponen arus kas dari operasi mempunyai hubungan yang

signifikan dengan return saham. Hasil penelitian Ali (1994) dengan model non linear

memberikan bukti adanya nilai tambah kandungan informasi arus kas operasi untuk

kelompok perusahaan dengan nilai absolute unexpected cashflows from operations

yang tinggi.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau

pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak

mengumpulkan piutang tersebut serta memperoleh dan menjual investasi dan aktiva

jangka panjang produktif. Aktivitas investasi mencerminkan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan

arus kas masa depan. Miller dan Rock (1985) melakukan pengujian mengenai

pengaruh investasi pada return saham. Hasil studi ini menemukan bahwa peningkatan

investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan

mempunyai pengaruh positif dengan return saham pada saat pengumuman investasi

baru.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam

jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok

modal perusahaan. Miller dan Rock (1985) dengan signaling theory menjelaskan

bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena

akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang

akan datang, selain itu ia juga mengidentifikasi adanya sinyal lain yang berpengaruh

terhadap arus kas dari pendanaan yaitu perubahan dividen yang sangat erat

hubungannya dengan return saham.

2.1.4. Laporan Laba Rugi

Laba secara umum merupakan selisih dari pendapatan di atas biaya-biayanya

dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar

untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan

Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan

dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan

pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan

dengan biaya-biaya yang dikeluarkan pada periode tertentu (Harahap, 1997).

Pengakuan pendapatan dan beban pada perusahaan asuransi diatur

berdasarkan pernyataan Standar Akuntansi Keuangan No. 28 khususnya dalam

paragraf 26-36 sebagai berikut:

1. Premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi

diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan

proporsi jumlah proteksi yang diberikan. Dalam hal periode polis berbeda

secara signifikan dengan periode resiko (misalnya pada penutupan jenis

pertanggungan asuransi konstruksi), maka seluruh premi yang diperoleh

diakui sebagai pendapatan selama periode resiko, kecuali sebagaimana diatur

dalam butir b berikut.

2. Apabila jumlah premi masih dapat disesuaikan, misalnya premi ditentukan

pada akhir kontrak atau premi disesuaikan pada akhir kontrak berdasarkan

nilai pertanggungan, maka pendapatan premi diakui sebagai berikut:

a. Apabila jumlah premi dapat diestimasi secara layak, maka pendapatan

premi diakui selama periode kontrak dan estimasi jumlah premi tersebut

disesuaikan setiap periode untuk mencerminkan jumlah premi yang

b. Apabila jumlah premi tidak dapat diestimasi secara layak, maka premi

diperlakukan dengan menggunakan metode uang muka (deposit method)

sampai jumlah premi dapat diestimasi secara layak.

3. Premi dari polis bersama diakui sebesar pangsa premi yang diterima oleh

perusahaan.

4. Perusahaan asuransi (ceding company) dapat memperoleh ganti rugi atas

klaim sehubungan dengan kontrak asuransi yang ditutupnya, dengan

melakukan kontrak reasuransi dengan asuradur lainnya atau reasuradur.

Selanjutnya, reasuradur dapat melakukan kontrak reasuransi dengan

reasuradur lain yang dikenal sebagai proses retrosesi. Perlakuan akuntansinya,

tergantung pada apakah kontrak reasuransi tersebut merupakan reasuransi

prospektif atau retroaktif. Jumlah premi yang dibayar atau bagian premi atas

transaksi reasuransi prospektif diakui sebagai premi reasuransi selama periode

kontrak yang jumlahnya proporsional dengan proteksi yang diberikan. Jika

bagian premi reasuransi masih dapat disesuaikan dan jumlahnya dapat

diestimasi secara layak, maka jumlah premi reasuransi yang diakui selama

sisa periode kontrak adalah sebesar estimasi premi yang akan dibayar tersebut.

5. Pembayaran atau kewajiban atas transaksi reasuransi retroaktif diakui sebagai

piutang reasuransi sebesar jumlah kewajiban yang dicatat sehubungan dengan

kontrak reasuransi yang mendasari. Apabila kewajiban yang dicatat melebihi

jumlah yang dibayar, maka piutang reasuransi harus dinaikkan untuk

ditanggunhkan. Keuntungan ditangguhkan diamortisasi selama estimasi sisa

periode penyelesaian (settlement period).

6. Apabila pembayaran atau kewajiban atas transaksi reasuransi retroaktif

melebihi jumlah kewajiban yang dicatat, ceding company harus menaikkan

kewajiban yang bersangkutan atau mengurangi piutang reasuransi, atau

keduanya pada saat kontrak reasuransi dilakukan. Perbedaan tersebut

dibebankan pada laporan laba rugi.

7. Perubahan dalam estimasi jumlah kewajiban sehubungan dengan kontrak

reasuransi yang mendasari diakui dalam laporan laba rugi pada periode

perubahan. Piutang reasuransi harus mencerminkan perubahan yang

berhubungan dengan jumlah klaim yang dapat diperoleh dari reasuradur dan

keuntungannya ditangguhkan dan diamortisasi.

8. Apabila kontrak reasuransi mencakup baik reasuransi prospektif maupun

retroaktif, maka transaksi reasuransi tersebut dipertanggungjawabkan secara

terpisah.

9. Beban klaim sehubungan dengan terjadinya peristiwa kerugian atas obyek

asuransi yang dipertanggungkan, meliputi klaim yang disetujui (settled

claims), klaim dalam proses penyelesaian (outstanding claims), klaim yang

terjadi namun belum dilaporkan, dan beban penyelesaian klaim (claims

settlement expenses), diakui sebagai beban klaim pada saat timbulnya

10.Jumlah klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun

belum dilaporkan, ditentukan berdasarkan estimasi kewajiban klaim tersebut.

Perubahan jumlah estimasi kewajiban klaim, sebagai akibat proses penelahaan

lebih lanjut dan perbedaan antara jumlah estimasi klaim dengan klaim yang

dibayarkan diakui dalam laporan laba rugi periode terjadinya perubahan.

Pendapatan premi disajikan sedemikian rupa, sehingga menunjukkan jumlah

premi bruto, premi reasuransi, dan kenaikan (penurunan) premi yang belum

merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto.

Bagian reasuradur atas klaim yang telah disetujui dan atau dibayar dan estimasi

bagian reasuradur atas klaim dalam proses penyelesaian, termasuk klaim yang terjadi

namun belum dilaporkan, disajikan sebagai pengurang beban klaim. Komisi yang

diperoleh dari transaksi kontrak reasuransi merupakan pengurang beban komisi.

Dalam hal jumlah komisi yang diperoleh lebih besar dari jumlah beban komisi, maka

selisih tersebut disajikan sebagai pendapatan dalam laporan laba rugi.

Smith & Skousen (2003) menyebutkan 2 (dua) konsep dasar dalam

penyusunan perhitungan laba rugi, yaitu:

1. The all inclusive concept

Dalam The American Institute of Certified Public Accountants yang merupakan

pendapatan dan biaya bukan saja pendapatan dan biaya normal tetapi termasuk

1) Pendapatan dan biaya yang normal, yaitu semua pendapatan dan biaya yang ada

hubungannya dengan kegiatan perusahaan, dapat diketahui sebelumnya dan

terjadi secara berulang-ulang.

2) Pendapatan dan biaya yang abnormal, yaitu pendapatan dan biaya yang tidak ada

hubungannya dengan perusahaan, jarang terjadi dan tidak dapat diduga

sebelumnya.

Dengan demikian daftar rugi laba akan menggambarkan hasil operasi

perusahaan dalam suatu periode itu. Pemakaian konsep all inclusive mendapat

dukungan dari American Assosiation dan Securities and Exchange Commission,

dengan alasan sebagai berikut:

1) Bahwa suatu daftar laba rugi dimaksudkan untuk memperlihatkan hasil operasi

pada suatu periode tertentu yang menyangkut kejadian dari total income, baik

pendapatan dari usaha normal maupun rugi laba dari kejadian luar biasa. Dengan

demikian daftar laba rugi merupakan ukuran dalam menilai pelaksanaan kegiatan

dari manajemen.

2) Jika daftar laba-rugi hanya berisi hal-hal yang normal saja, maka hal tersebut akan

mengalami kesukaran, yaitu:

a. Bagi pembaca laporan keuangan yang tidak terlatih tidak akan mengetahui

bahwa kegiatan perusahaan tidak seluruhnya ditunjukkan dalam daftar

b. Dengan tidak dimasukkannya perkiraan luar biasa membuka pintu untuk

memanipulasi current opening yaitu dengan menghilangkan keterangan

penting dalam daftar laba yang belum dibagikan.

c. Dengan tidak dimasukkannya perkiraan-perkiraan tertentu maka daftar

laba-rugi seolah-olah bukan sebagai pengukur pendapatan, tetapi menjadi standar

untuk menormalisir pendapatan.

2. The current operating performance concept

Menurut konsep current operating performance ini daftar laba-rugi pada

setiap periode pembukuan berisi hal-hal yang terjadi secara normal saja, sedangkan

kejadian luar biasa, harus dipisahkan dari laba-rugi operasi dan dimasukkan kedalam

daftar laba yang ditahan untuk mengakumulisir laba bersih setiap periodenya. Konsep

ini mendapat dukungan kuat dari the American Institute of Certified Public

Accountants (AICPA).

Prinsip-prinsip yang umum diterapkan dalam penyusunan perhitungan laba

rugi suatu perusahaan, antara lain:

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok

perusahaan (penjualan barang dagangan, atau memberikan jasa layanan)

diikuti dengan harga pokok barang yang dijual, sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional terdiri dari biaya-biaya

3. Bagian ketiga menunjukkan hasil yang diperoleh di luar operasi pokok

perusahaan dan beban-beban yang dikeluarkan perusahaan di luar operasi

untuk memperoleh laba bersih yang insidentil.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil, sehingga

diperoleh akhirnya laba bersih sebelum pajak.

5. Bagian kelima merupakan laba bersih setelah pajak sesuai dengan Undang-

Undang Perpajakan.

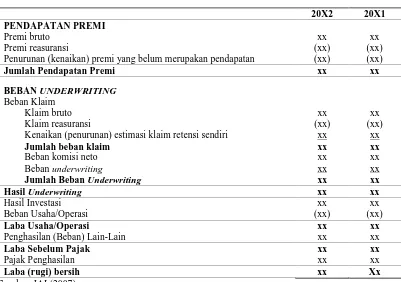

Paragraf 10 PSAK No 28, menyebutkan laporan laba rugi perusahaan asuransi

disajikan dalam bentuk multiple step, ditunjukkan pada Tabel 2.3 di bawah ini.

Tabel 2.3. PT. Asuransi ABC Laporan Laba Rugi untuk Tahun yang Berakhir pada Tanggal 31 Desember 20X2 dan 20X1

20X2 20X1

PENDAPATAN PREMI

Premi bruto Premi reasuransi

Penurunan (kenaikan) premi yang belum merupakan pendapatan

xx

Jumlah Pendapatan Premi xx xx

BEBAN UNDERWRITING

Beban Klaim Klaim bruto Klaim reasuransi

Kenaikan (penurunan) estimasi klaim retensi sendiri

2.1.5. Hubungan Laba dengan Return Saham

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi

perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per lembar

saham. Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan

biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat

diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba operasi,

laba sebelum pajak, dan laba bersih. Pengukuran laba bukan saja penting untuk

menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi

pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi

informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis

keuangan, pemegang saham, ekonom, fiskus, dan sebagainya (Harahap, 2001).

Febrianto (2005) dalam penelitiannya yang menguji pengaruh laba kotor, laba

operasi, dan laba bersih terhadap harga saham dan return saham. Penelitian Febrianto

(2005) ini menyimpulkan bahwa angka laba kotor lebih mampu memberikan

gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat erat

pula hubungannya dengan return saham. Laba kotor lebih terkendali oleh manajemen

karena rekening cost barang terjual menentukan daya saing produk di pasar.

Manajemen pasti berusaha untuk mengendalikan biaya tersebut pada tingkat yang

rendah agar produk bisa dijual dengan harga yang kompetitif. Rekening yang

membentuk cost barang terjual pun relatif bebas dari pilihan metode akuntansi,

jikapun ada itu hanya pilihan antara FIFO dan LIFO yang di dalam penelitian

overhead pabrik yang sebenarnya tidak terlalu mengubah nilai akhir cost barang

terjual. Metode ABC dan Just in Time misalnya adalah bukti bahwa manajemen

berusaha keras untuk mengendalikan cost barang terjual.

2.1.6. Ukuran Perusahaan dan Hubungannya dengan Return Saham

Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka

semakin besar pula ukuran perusahaan itu. Ketiga variabel ini digunakan untuk

menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan

tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin

banyak penjualan maka semakin banyak perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Dari ketiga

variabel ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market

capitalized dan penjualan dalam mengukur ukuran perusahan.

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang

terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen

mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak

internal perusahaan. Ukuran (size) perusahaan diukur dengan menggunakan total

aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan adalah Ukuran aktiva dari perusahaan

tersebut. Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih

stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset

yang kecil (Supratikno, et al, 2005).

Cooke (1992) meneliti pengaruh ukuran perusahaan, status pendaftaran dan

jenis industri terhadap luas pengungkapan dalam laporan tahunan perusahaan Jepang

yang terdaftar di bursa. Ukuran perusahaan merupakan variabel penting yang

menjelaskan luas pengungkapan dalam laporan tahunan, sedangkan untuk jenis

industri ditemukan bahwa perusahaan manufaktur berpengaruh signifikan terhadap

luas pengungkapan dibandingkan dengan jenis industri lain. Miswanto (1999) dalam

penelitiannya mengenai pengaruh ukuran perusahaan pada risiko bisnis menemukan

bahwa besar kecilnya perusahaan mempengaruhi risiko bisnis. Dari penelitiannya

diperoleh bukti empiris bahwa perusahaan kecil memiliki risiko dan return yang lebih

tinggi dibanding perusahaan besar.

2.2. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan dalam penelitian ini merupakan replikasi dari

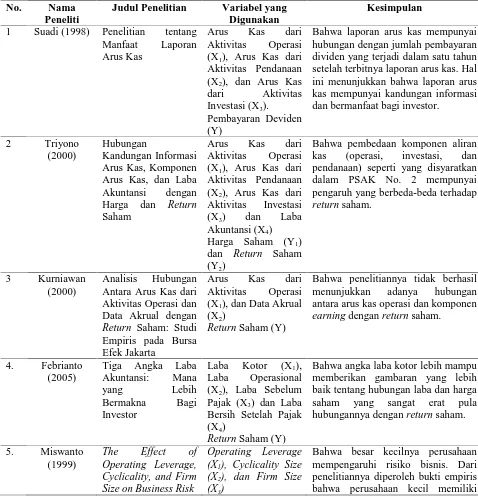

beberapa penelitian terdahulu, diantaranya: Suadi (1998), Triyono (2000), Kurniawan

(2000), Febrianto (2000), Miswanto (2000), dan Daniati & Suhairi (2006).

Suadi (1998) dalam penelitiannya menemukan bahwa laporan arus kas

mempunyai hubungan dengan jumlah pembayaran dividen yang terjadi dalam satu

tahun setelah terbitnya laporan arus kas. Hal ini menunjukkan bahwa laporan arus kas

menguji hubungan kandungan informasi arus kas, komponen arus kas, dan laba

akuntansi dengan harga dan return saham memperoleh kesimpulan bahwa pembedaan

komponen aliran kas (operasi, investasi, dan pendanaan) mempunyai pengaruh yang

berbeda-beda terhadap return investasi seperti yang disyaratkan dalam PSAK No. 2

Paragraf 32. Kurniawan (2000) menguji hubungan arus kas operasi dan data akrual

terhadap return saham menyimpulkan bahwa penelitiannya tidak berhasil

menunjukkan adanya hubungan antara arus kas operasi dan komponen earning

dengan return saham.

Febrianto (2005) ini menyimpulkan bahwa angka laba kotor lebih mampu

memberikan gambaran yang lebih baik tentang hubungan laba dan harga saham yang

sangat erat pula hubungannya dengan return saham. Miswanto (1999) dalam

penelitiannya mengenai pengaruh ukuran perusahaan pada risiko bisnis menemukan

bahwa besar kecilnya perusahaan mempengaruhi risiko bisnis. Dari penelitiannya

diperoleh bukti empiris bahwa perusahaan kecil memiliki risiko dan return yang lebih

tinggi dibanding perusahaan besar.

Daniati & Suhairi (2006) menemukan bahwa terdapat pengaruh yang

signifikan antara arus kas dari aktivitas investasi terhadap expected return saham,

laba kotor memiliki pengaruh yang signifikan terhadap expected return saham,

Ukuran perusahaan mempunyai pengaruh yang signifikan terhadap expected return

saham. Sedangkan arus kas dari aktivitas operasi tidak menunjukkan pengaruh yang