UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA INDUSTRI MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

VICTORYA ELISA MEIR S. 070502109

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Victorya Elisa Meir Sianipar (2011), Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Di bawah Bimbingan : Dr. Muslich Lutfi, SE, MBA ; Ketua Program Studi : Dr. Endang Sulistya Rini, M.Si ; Ketua Departemen : Dr. Isfenti Sadalia, SE, ME ; Dosen Penguji I : Dr. Khaira Amelia F, SE, MBA Ak ; Dosen Penguji II: Dra. Nisrul Irawati, MBA.

Tujuan penelitian ini adalah untuk mengetahui analisis pengaruh kinerja keuangan yang terdiri dari return on asset, return on equity, return on sales,

operating profit margin, economic value added, dan market value added terhadap

harga saham pada industri makanan dan minuman di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis regresi linear berganda, dan pengujian hipotesis dilakukan dengan pengujian signifikansi pengaruh secara simultan (serempak) dengan menggunakan

F-test serta pengujian signifikansi pengaruh parsial dengan menggunakan t–test.

Penelitian ini menggunakan data sekunder yang berupa laporan keuangan perusahaan yang tercatat di Bursa Efek Indonesia pada tahun 2007 – 2009.

Hasil penelitian menunjukkan bahwa secara simultan (serempak) efektifitas operasional (return on asset, return on equity, return on sales,

operating profit margin, economic value added, dan market value added)

mempunyai pengaruh signifikan terhadap harga saham. Secara parsial terdapat pengaruh positif dan signifikan antara return on equity dan return on sales terhadap harga saham. Secara parsial terdapat pengaruh secara positif dan tidak signifikan antara operating profit margin dan market value added terhadap harga saham. Secara parsial terdapat pengaruh secara negatif dan tidak signifikan antara

economic value added terhadap harga saham. Model analisis regresi linear

berganda yang digunakan dalam penelitian ini layak digunakan karena terbebas dari uji kelayakan model (asumsi klasik). Kemampuan keseluruhan variabel bebas

(Predictors) dalam menerangkan variasi dependent variabel adalah tidak erat

dengan ditandai nilai Adjusted R Square tidak mendekati 1.

Kata kunci : Kinerja Keuangan, return on asset, return on equity, return on

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yang Maha Esa atas segala kasih dan anugerahNya yang diberikan bagi penulis sehingga dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Industri Makanan dan Minuman di Bursa Efek Indonesia”. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik dari segi tata bahasa maupun materi yang terkandung didalamnya, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat berguna dan bermanfaat bagi berbagai pihak.

Pada penulisan skripsi ini hingga sampai selesai, penulis telah mendapat banyak bimbingan, motivasi, bantuan, dan doa dari berbagai pihak. Untuk itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. Muslich Lutfi, SE, MBA selaku Dosen Pembimbing yang telah meluangkan waktunya untuk membimbing, mengarahan dan memberi saran kepada penulis selama proses penyusunan skripsi ini.

6. Ibu Dr. Khaira Amelia F, SE, MBA Ak selaku Dosen Penguji I yang telah banyak memberikan saran dan masukan untuk perbaikan skripsi ini.

7. Ibu Dra. Nisrul Irawati, MBA selaku Dosen Penguji II yang telah banyak memberikan saran dan masukan untuk perbaikan skripsi ini.

8. Seluruh Dosen dan Staff Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala bantuan dan jasa-jasanya selama masa perkuliahan.

9. Kedua orang tua yang penulis cintai dan kasihi Ayahanda E. Sianipar dan Ibunda N. Panggabean atas semua doa dan kasih sayangnya, serta saudara-saudaraku yang kukasihi kak Eva Diaz Yossy Sianipar, kak Martha Elizabeth Sianipar, kak Heddy Juliana Sianipar, dan bang Michael Morris Sianipar atas doa dan dukungan yang selalu menyemangati penulis.

11. Kelompok kecilku “Ratu Ester”, Nora, Riris, Rima, Rolis, Kak Irma, dan Bang Daniel yang selalu memberikan doa dan semangat dalam pengerjaan skripsi ini.

12. Dan semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Akhir kata, penulis mengucapakan terima kasih, dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

Medan, Februari 2011 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 7

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

F. Metodologi Penelitian... 11

1. Batasan Operasional ... 11

2. Definisi Operasional ... 11

3. Populasi dan Populasi Sasaran ... 14

4. Lokasi dan Waktu Penelitian ... 16

5. Jenis Data ... 16

6. Teknik Pengumpulan Data... 16

7. Metode Analisis Data... 17

BAB II URAIAN TEORITIS ... 22

A. Penelitian Terdahulu ... 22

B. Analisis Kinerja Keuangan ... 23

C. Variabel Kinerja Keuangan yang Mempengaruhi Saham ... 24

1. Return on Asset ... 24

2. Return on Equity ... 24

3. Return on Sales ... 25

4. Operating Profit Margin ... 25

5. Economic Value Added ... 26

6. Market Value Added ... 30

D. Saham ... 30

1. Pengertian Saham ... 30

2. Jenis Saham ... 32

3. Indeks Harga Saham ... 35

BAB III GAMBARAN UMUM PERUSAHAAN MAKANAN

DAN MINUMAN ... 37

A. Sejarah Bursa Efek Indonesia ... 37

B. Profil Perusahaan Makanan dan Minuman ... 40

1. PT Tiga Pilar Sejahtera Food, Tbk ... 40

2. PT Ades Waters Indonesia, Tbk ... 41

3. PT Aqua Golden Missisippi, Tbk ... 41

4. PT Cahaya Kalbar, Tbk ... 42

5. PT Davomas Abadi, Tbk ... 43

6. PT Delta Djakarta, Tbk ... 43

7. PT Fast Food Indonesia, Tbk ... 44

8. PT Indofood Sukses Makmur, Tbk ... 45

9. PT Multi Bintang Indonesia, Tbk ... 46

10. PT Mayora Indah, Tbk ... 47

11. PT Prasidha Aneka Niaga, Tbk ... 48

12. PT Pioneerindo Gourmet International, Tbk... 48

13. PT Sierad Produce, Tbk ... 49

14. PT Sekar Laut, Tbk ... 50

15. PT Smart, Tbk ... 51

16. PT Siantar Top, Tbk ... 52

17. PT Ultra Jaya Milk, Tbk ... 52

BAB IV ANALISIS DAN PEMBAHASAN ... 54

A. Analisis Deskriptif ... 54

1. Harga Saham ... 54

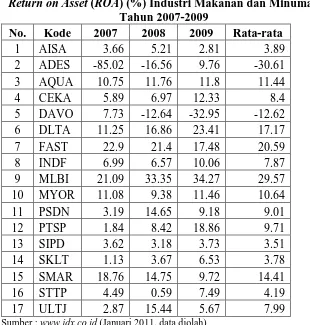

2. Return on Asset (ROA) ... 56

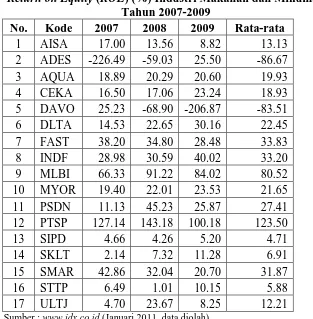

3. Return on Equity (ROE) ... 57

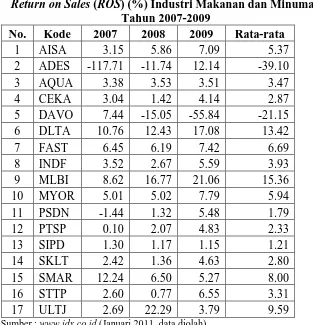

4. Return on Sales (ROS) ... 58

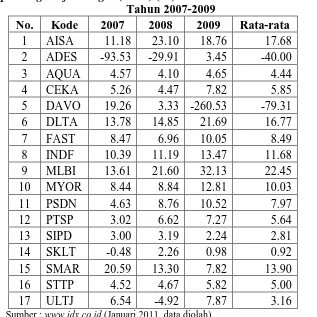

5. Operating Profit Margin (OPM) ... 59

6. Economic Value Added (EVA) ... 60

7. Market Value Added (MVA) ... 61

B. Uji Asumsi Klasik ... 62

1. Uji Normalitas... 65

2. Uji Heteroskedastisitas ... 66

3. Uji Autokorelasi ... 68

4. Uji Multikolinearitas ... 68

C. Analisis Regresi Linear Berganda ... 69

D. Pengujian Hipotesis ... 69

1. Uji Signifikansi Simultan (Uji Statistik F) ... 70

2. Uji Signifikansi Parsial (Uji Statistik t) ... 71

BAB V KESIMPULAN DAN SARAN ... 75

A. Kesimpulan ... 75

B. Saran ... 76

DAFTAR TABEL

Tabel 1.1 Perkembangan ROA, ROE, ROS, OPM, EVA, MVA, dan Harga

Saham pada industri makanan dan minuman di BEI ... 5

Tabel 1.2 Proses Pemilihan Target Populasi ... 15

Tabel 1.3 Nama-nama Perusahaan dalam Populasi Sasaran ... 15

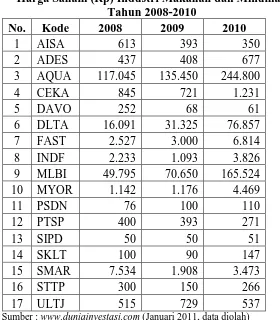

Tabel 4.1 Harga Saham Industri Makanan dan Minuman Tahun 2008-2010 ... 54

Tabel 4.2 Return on Asset (ROA) Industri Makanan dan Minuman Tahun 2007-2009 ... 56

Tabel 4.3 Return on Equity (ROE) Industri Makanan dan Minuman Tahun 2007-2009 ... 58

Tabel 4.4 Return on Sales (ROS) Industri Makanan dan Minuman Tahun 2007-2009 ... 59

Tabel 4.5 Operating Profit Margin (OPM) Industri Makanan dan Minuman Tahun 2007-2009... 60

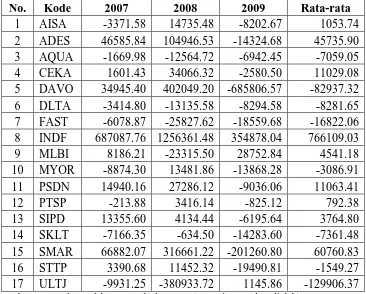

Tabel 4.6 Economic Value Added (EVA) Industri Makanan dan Minuman Tahun 2007-2009 ... 61

Tabel 4.7 Market Value Added (MVA) Industri Makanan dan Minuman Tahun 2008-2010 ... 62

Tabel 4.8 One-Sample Kolmogorov-Smirnov Test sebelum perbaikan ... 65

Tabel 4.9 One-Sample Kolmogorov-Smirnov Test setelah perbaikan ... 63

Tabel 4.10 VIF ... 64

Tabel 4.11 One-Sample Kolmogorov-Smirnov Test tanpa ROA ... 66

Tabel 4.12 Park Gleyser ... 67

Tabel 4.13 Runs Test ... 68

Tabel 4.15 Regresi Linear Berganda... 69

Tabel 4.16 F Test ... 70

Tabel 4.17 t-test ... 71

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 9

Gambar 4.1 Grafik scatter plot sebelum perbaikan ... 63

Gambar 4.2 Grafik Histogram ... 65

Gambar 4.3 Grafik scatter plot setelah perbaikan ... 65

ABSTRAK

Victorya Elisa Meir Sianipar (2011), Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Di bawah Bimbingan : Dr. Muslich Lutfi, SE, MBA ; Ketua Program Studi : Dr. Endang Sulistya Rini, M.Si ; Ketua Departemen : Dr. Isfenti Sadalia, SE, ME ; Dosen Penguji I : Dr. Khaira Amelia F, SE, MBA Ak ; Dosen Penguji II: Dra. Nisrul Irawati, MBA.

Tujuan penelitian ini adalah untuk mengetahui analisis pengaruh kinerja keuangan yang terdiri dari return on asset, return on equity, return on sales,

operating profit margin, economic value added, dan market value added terhadap

harga saham pada industri makanan dan minuman di Bursa Efek Indonesia. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis regresi linear berganda, dan pengujian hipotesis dilakukan dengan pengujian signifikansi pengaruh secara simultan (serempak) dengan menggunakan

F-test serta pengujian signifikansi pengaruh parsial dengan menggunakan t–test.

Penelitian ini menggunakan data sekunder yang berupa laporan keuangan perusahaan yang tercatat di Bursa Efek Indonesia pada tahun 2007 – 2009.

Hasil penelitian menunjukkan bahwa secara simultan (serempak) efektifitas operasional (return on asset, return on equity, return on sales,

operating profit margin, economic value added, dan market value added)

mempunyai pengaruh signifikan terhadap harga saham. Secara parsial terdapat pengaruh positif dan signifikan antara return on equity dan return on sales terhadap harga saham. Secara parsial terdapat pengaruh secara positif dan tidak signifikan antara operating profit margin dan market value added terhadap harga saham. Secara parsial terdapat pengaruh secara negatif dan tidak signifikan antara

economic value added terhadap harga saham. Model analisis regresi linear

berganda yang digunakan dalam penelitian ini layak digunakan karena terbebas dari uji kelayakan model (asumsi klasik). Kemampuan keseluruhan variabel bebas

(Predictors) dalam menerangkan variasi dependent variabel adalah tidak erat

dengan ditandai nilai Adjusted R Square tidak mendekati 1.

Kata kunci : Kinerja Keuangan, return on asset, return on equity, return on

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan selalu mempunyai siklus hidup dalam setiap perkembangannya. Setiap siklus hidup tersebut selalu terjadi pergerakan baik ke atas maupun ke bawah. Jika arah pergerakannya ke atas maka akan berdampak positif bagi perusahaan sehingga perusahaan tersebut akan semakin berkembang. Sebaliknya, jika arah pergerakannya ke bawah maka akan berdampak negatif bagi perusahaan, bahkan jika terus-menerus bergerak ke bawah maka suatu perusahaan tidak akan bertahan hidup. Setiap perusahaan yang ingin tetap bertahan hidup (survive) dan sukses harus berusaha agar dapat berkembang. Untuk mengetahui berkembang atau tidaknya suatu perusahaan, dapat dilihat dari laporan keuangannya.

Laporan keuangan merupakan sarana yang penting bagi investor untuk mengetahui perkembangan perusahaan secara periodik (Samsul, 2006:128). Bagi para investor, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Oleh karena itu, laporan keuangan menjadi bahan sarana informasi bagi investor dalam proses pengambilan keputusan. Semakin cepat perusahaan menerbitkan laporan keuangan secara periodik, semakin berguna bagi investor dalam proses pengambilan keputusan.

Ukuran yang paling sering digunakan dalam analisis laporan keuangan adalah analisis rasio keuangan. Rasio keuangan ini sangat penting gunanya untuk melakukan analisis terhadap kondisi keuangan perusahaan. Analisis rasio keuangan sangat bermanfaat bagi manajemen untuk perencanaan dan pengevaluasian prestasi atau kinerja perusahaan (Fahmi, 2006:52). Analisis rasio keuangan adalah angka-angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Dari laporan keuangan inilah dapat disusun rasio keuangan sesuai dengan kepentingan investor.

Pergerakan harga di pasar saham sangat sulit untuk ditebak sehingga para pakar pasar modal mengatakan bahwa harga suatu saham, pada suatu saat telah mencerminkan segala sesuatu yang diketahui tentang saham tersebut pada saat tersebut. Ini menjelaskan bahwa pergerakan harga menjadi sulit untuk ditebak (Fahmi, 2006:14). Saham memungkinkan pemodal mendapatkan return atau keuntungan (capital gain) dalam jumlah besar dalam waktu singkat, namun saham juga dapat membuat pemodal mengalami kerugian besar (capital loss) dalam waktu singkat.

perusahaan maka harga saham perusahaan biasanya akan meningkat. Prospek perusahaan dapat ditunjukkan oleh kinerja perusahaan yang bersangkutan.

Return on Assets (ROA) digunakan untuk mengukur kinerja perusahaan

yang dihitung dengan membagi laba bersih dengan total aktivanya. Semakin tinggi Return on Assets maka akan semakin baik prospek perusahaan. Demikian juga dengan Return on Equity (ROE) yang mencerminkan kemampuan perusahaan dalam menghasilkan laba, semakin tinggi Return on Equity maka akan semakin baik prospek perusahaan. Return on Equity dapat dihitung dengan membagi laba bersih dengan total ekuitas (Brigham dan Houston, 2006:90).

Return on Sales (ROS) digunakan untuk mengukur kemampuan penjualan

dalam menghasilkan pendapatan. Semakin besar ROS, menggambarkan manajemen perusahaan yang semakin baik karena tingkat penjualan yang besar dapat menghasilkan pendapatan yang besar.

Operating Profit Margin (OPM) merupakan ukuran kinerja yang

mencerminkan kemampuan perusahaan dalam menghasilkan laba yang dihitung dengan membagi laba usaha dengan penjualan.

Economic Value Added (EVA) merupakan ukuran kinerja yang

Market Value Added (MVA) merupakan ukuran kinerja yang menghitung

selisih antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor. MVA mencerminkan kinerja perusahaan selama hidupnya dan harus diterapkan untuk perusahaan secara keseluruhan. Karena alasan ini MVA lebih banyak digunakan untuk mengevaluasi kinerja perusahaan selama jangka waktu yang panjang (Sartono, 2001:105).

Banyak industri yang terdapat pada Bursa Efek Indonesia yang dapat menjadi sasaran investasi oleh para investor. Beberapa industri yang terdapat pada Bursa Efek Indonesia, yaitu agricultur, basig industry, consumer, finance,

manufacture, trade, property and infrastructure. Industri makanan dan minuman

Harga saham serta kinerja keuangan industri makanan dan minuman yang diwakili oleh rasio ROA, ROE, ROS, OPM, EVA, dan MVA menunjukkan perkembangan yang berbeda-beda selama tahun 2007 sampai tahun 2008. Hal ini ditunjukkan dalam tabel 1.1 sebagai berikut:

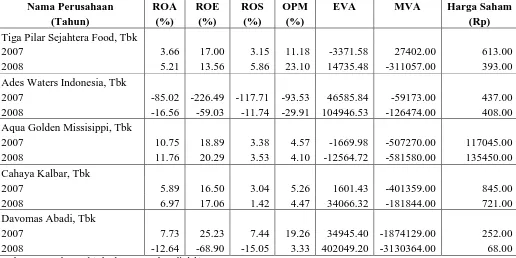

Tabel 1.1

Perkembangan ROA, ROE, ROS, OPM, EVA, MVA, dan Harga Saham pada Beberapa Industri Makanan dan Minuman di BEI

tahun 2007 dan 2008

Nama Perusahaan ROA ROE ROS OPM EVA MVA Harga Saham

(Tahun) (%) (%) (%) (%) (Rp)

Tiga Pilar Sejahtera Food, Tbk

2007 3.66 17.00 3.15 11.18 -3371.58 27402.00 613.00

2008 5.21 13.56 5.86 23.10 14735.48 -311057.00 393.00

Ades Waters Indonesia, Tbk

2007 -85.02 -226.49 -117.71 -93.53 46585.84 -59173.00 437.00 2008 -16.56 -59.03 -11.74 -29.91 104946.53 -126474.00 408.00

Aqua Golden Missisippi, Tbk

2007 10.75 18.89 3.38 4.57 -1669.98 -507270.00 117045.00

2008 11.76 20.29 3.53 4.10 -12564.72 -581580.00 135450.00

Cahaya Kalbar, Tbk

2007 5.89 16.50 3.04 5.26 1601.43 -401359.00 845.00

2008 6.97 17.06 1.42 4.47 34066.32 -181844.00 721.00

Davomas Abadi, Tbk

2007 7.73 25.23 7.44 19.26 34945.40 -1874129.00 252.00

2008 -12.64 -68.90 -15.05 3.33 402049.20 -3130364.00 68.00 Sumber:

Sejahtera Food mengalami penurunan juga pada tahun 2007 yaitu dari Rp 613,00 menjadi Rp 393,00 saat kinerja keuangannya seperti ROE dan MVA juga mengalami penurunan dari tahun 2007 sampai tahun 2008, tetapi tidak terjadi pada ROA, ROS, OPM, dan EVA. Sebaliknya, industri makanan dan minuman lain seperti Aqua Golden Missisippi mengalami peningkatan harga juga yaitu dari Rp 117.045,00 menjadi Rp 135.450,00 saat kinerja keuangannya seperti ROA, ROE, dan ROS juga mengalami peningkatan dari tahun 2007 sampai tahun tahun 2008, tetapi tidak terjadi pada OPM, EVA, dan MVA. Hal tersebut menggambarkan adanya peningkatan atau penurunan kinerja perusahaan akan mampu meningkatkan atau menurunkan harga saham pada suatu perusahaan.

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya, maka penulis ingin melakukan penelitian dengan judul “Analisis

Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Industri

Makanan dan Minuman di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka peneliti dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut :

“Apakah ada pengaruh yang signifikan dari kinerja keuangan yang terdiri dari

Return on Assets (ROA), Return on Equity (ROE), Return on Sales (ROS),

Operating Profit Margin (OPM), Economic Value Added (EVA), dan Market

Value Added (MVA) terhadap harga saham pada industri makanan dan minuman

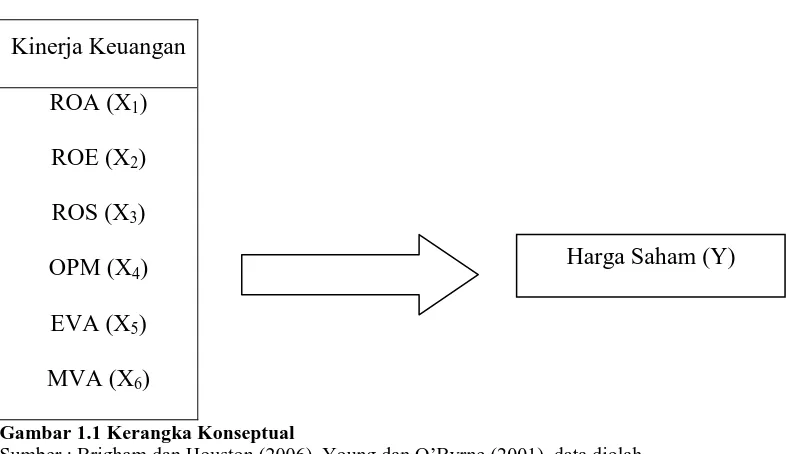

C. Kerangka Konseptual

Investor dalam mengambil keputusan investasi akan mempertimbangkan kinerja perusahaan. Untuk dapat menilai kinerja dengan baik investor perlu melakukan analisa terhadap laporan keuangan. Dengan melakukan analisa tersebut investor dapat mengambil keputusan investasi berdasarkan pada informasi laporan keuangan tersebut. Penilaian investor terhadap laporan keuangan adalah untuk mengetahui apakah prospek perusahaan yang akan datang lebih besar dibandingkan biaya untuk memperolehnya.

Untuk mengukur kinerja suatu perusahaan perlu ditentukan aspek yang menjadi tolak ukur pengukuran kinerja. Tolak ukur tersebut penting untuk menentukan pencapaian kinerja perusahaan secara empiris, sehingga informasi yang diberikan berdasarkan tolak ukur dapat mencerminkan kinerja perusahaan dalam kurun waktu tertentu.

Menurut Brigham dan Houston (2006), ukuran-ukuran kinerja yang diukur dapat menggunakan Return on Assets (ROA), Return on Equity (ROE), Return On

Sales (ROS), dan Operating Profit Margin (OPM). ROA digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset. ROA yang tinggi menunjukkan efisiensi dan efektivitas pengelolaan aset yang semakin baik. Ini berarti menggambarkan kinerja perusahaan yang semakin baik yang akan berpengaruh terhadap harga saham perusahaan.

tingginya harga saham. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan laba yang lebih besar. Semua hal tersebut dapat menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan para pemiliknya.

ROS digunakan untuk mengukur kemampuan penjualan dalam menghasilkan pendapatan. Semakin besar ROS, menggambarkan manjemen perusahaan yang semakin baik karena tingkat penjualan yang besar dapat menghasilkan pendapatan yang besar.

Operating Profit Margin (OPM) merupakan rasio yang digunakan untuk

mengukur tingkat kinerja manajemen dalam menghasilkan laba usaha. Semakin tinggi rasio OPM akan semakin baik bagi operasi suatu perusahaan. Hal tersebut dapat memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan laba yang lebih besar.

Menurut Young dan O’Byrne (2001), Economic Value Added (EVA) merupakan suatu ukuran kinerja perusahaan yang digunakan untuk menghitung estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan, dengan memperhitungkan biaya modal (cost of capital). Brigham dan Houston (2006:69) menyatakan bahwa EVA adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan, dan sangat berbeda jauh dengan laba akuntansi. Pada dasarnya konsep EVA digunakan untuk mengukur kinerja sejumlah besar perusahaan yang bisa berpengaruh terhadap harga saham.

yang ditentukan oleh pelaku pasar. Nilai MVA ditentukan melalui harga penutupan saham perusahaan dikalikan dengan jumlah saham perusahaan kemudian dikurangi jumlah modal yang diinvestasikan.

Berdasarkan uraian di atas, maka model kerangka konseptual dapat digambarkan pada Gambar 1.1 berikut ini:

Kinerja Keuangan ROA (X1) ROE (X2) ROS (X3) OPM (X4) EVA (X5) MVA (X6)

Gambar 1.1 Kerangka Konseptual

Sumber : Brigham dan Houston (2006), Young dan O’Byrne (2001), data diolah

D. Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris (Suryabrata, 2008:21).

Berdasarkan perumusan masalah yang dikemukakan di atas, maka hipotesis penelitian ini adalah : Ada pengaruh yang signifikan dari kinerja keuangan yang terdiri dari Return on Assets (ROA), Return on Equity (ROE),

Return on Sales (ROS), Operating Profit Margin (OPM), Economic Value Added

(EVA), dan Market Value Added (MVA) terhadap harga saham pada industri makanan dan minuman di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Return on Assets (ROA), Return

on Equity (ROE), Return on Sales (ROS), Operating Profit Margin

(OPM), Economic Value Added (EVA), dan Market Value Added (MVA) terhadap harga saham pada industri makanan dan minuman di Bursa Efek Indonesia.

2. Manfaat Penelitian

Penelitian ini diharapkan juga bermanfaat, baik bagi penulis, perusahaan yang bersangkutan, juga bagi peneliti lain. Adapun manfaat yang diharapkan adalah :

a. Bagi Penulis

Penelitian ini merupakan suatu kesempatan bagi penulis untuk menerapkan teori-teori yang penulis peroleh di bangku perkuliahan, dan mencoba membandingkannya dengan praktek yang ada di lapangan. Dengan demikian akan menambah wawasan penulis dalam bidang manajemen mengenai analisis kinerja keuangan perusahaan, khususnya analisis rasio keuangan dan kaitannya terhadap harga saham.

b. Bagi pihak Lain

berkepentingan terutama bagi mahasiswa yang akan melakukan penelitian selanjutnya khususnya mengenai pengaruh kinerja keuangan terhadap harga saham suatu perusahaan.

F. Metodologi Penelitian

1. Batasan Operasional

Penelitian yang baik adalah penelitian yang dilakukan secara terfokus dan mendalam. Agar penelitian dapat dilakukan secara terfokus, maka tidak semua masalah akan diteliti. Untuk itu diperlukan batasan variabel yang akan diteliti serta hubungan antara satu variabel dengan variabel yang lain.

Adapun batasan operasional penelitian yang ditetapkan oleh penulis adalah sebagai berikut :

a. Perusahaan yang diteliti adalah industri makanan dan minuman yang tercatat dalam Bursa Efek Indonesia pada periode 2007-2009.

b. Data laporan keuangan dan harga saham penutupan per tahun industri makanan dan minuman di Bursa Efek Indonesia pada periode 2007-2009. c. Variabel-variabel kinerja keuangan yang diteliti dalam mempengaruhi

harga saham adalah Return on Assets (ROA), Return on Equity (ROE),

Return on Sales (ROS), Operating Profit Margin (OPM), Economic Value

Added (EVA), dan Market Value Added (MVA).

2. Definisi Operasional

a. Variabel Dependen (tidak bebas/terikat)

Variabel dependen dalam penelitian ini adalah harga saham dimana harga saham yang digunakan adalah rata-rata harga saham penutupan (closing price) bulan April, yaitu 120 hari setelah tanggal tutup buku perusahaan pada tahun berikutnya (t + 1) (Hendi dan Darmaji, 2001). Harga saham mencerminkan segala sesuatu yang diketahui tentang saham tersebut pada saat tersebut. Pergerakan harga di pasar saham sangat sulit untuk ditebak. Tapi dengan begitu memungkinkan pergerakan harga menjadi suatu yang bisa untuk dianalisis dan dihitung. Secara sistematis, rata-rata harga saham bulanan (bulan April) dapat dihitung dengan rumus sebagai berikut :

Rata-rata harga saham bulanan =

Transaksi Hari

Harian Saham

a H

∑

∑ arg

b. Variabel Independen (bebas)

Variabel independen dalam penelitian ini adalah kinerja keuangan yang terdiri dari :

1) Return on Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba dari total aktiva yang dipergunakan (Brigham dan Houston, 2006).

ROA = x100%

Aktiva Total

Bersih Laba

2) Return on Equity (ROE) merupakan rasio yang digunakan untuk

pemegang saham perusahaan dengan cara membagi rasio laba bersih terhadap total ekuitas saham (Brigham dan Houston, 2006).

ROE = x100%

Ekuitas Total

Bersih Laba

3) Return on Sales (ROS) merupakan rasio yang digunakan untuk

menunjukkan berapa persen laba yang dihasilkan perusahaan yang diukur dari total penjualan (Brigham dan Houston, 2006).

ROS = x100%

Penjualan Total

Bersih Laba

4) Operating Profit Margin (OPM) merupakan rasio yang digunakan

untuk mengukur tingkat kemampuan perusahaan dalam menghasilkan laba usaha dari kegiatan operasional perusahaan.

OPM = Pr x100%

Penjualan ofit Operating

5) Economic Value Added (EVA) adalah nilai tambah ekonomis yang

diciptakan perusahaan dari kegiatannya selama periode tertentu, yang dihitung dari selisih antara Net Operating Profit After Tax (NOPAT) atau laba operasi bersih setelah pajak dengan biaya modal. Secara matematis, EVA dapat dinyatakan dengan rumus (Brigham dan Houston, 2006:68):

EVA = NOPAT – (WACC x Capital Employed)

6) Market Value Added (MVA) merupakan pertambahan nilai ataupun

terhadap jumlah modal yang diinvestasikan (Young dan O’Byrne, 2001:26).

MVA = Nilai pasar ekuitas – Modal yang diinvestasikan

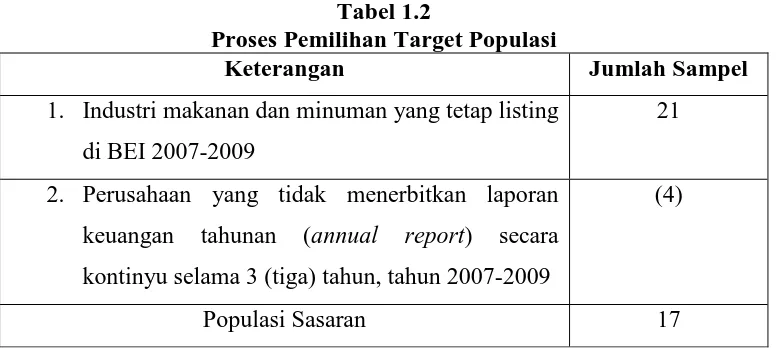

3. Populasi dan Populasi Sasaran

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Rochaety, 2007:63). Populasi penelitian ini adalah seluruh perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan populasi sasaran yaitu populasi spesifik yang relevan dengan tujuan masalah penelitian atau populasi yang akan diteliti dalam area/wilayah/kurun waktu yang sesuai dengan tujuan penelitian. Adapun kriteria (pertimbangan) populasi sasaran yang digunakan adalah :

a. Perusahaan industri makanan dan minuman yang listing di Bursa Efek Indonesia.

Tabel 1.2

Proses Pemilihan Target Populasi

Keterangan Jumlah Sampel

1. Industri makanan dan minuman yang tetap listing di BEI 2007-2009

21

2. Perusahaan yang tidak menerbitkan laporan keuangan tahunan (annual report) secara kontinyu selama 3 (tiga) tahun, tahun 2007-2009

(4)

Populasi Sasaran 17

Sumber :

Dari Tabel 1.2 di atas, data yang memenuhi kriteria populasi sasaran adalah sebanyak 17 perusahaan. Nama-nama perusahaan yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.3 berikut ini.

Tabel 1.3

Nama-nama Perusahaan dalam Populasi Sasaran

No. Kode Nama Perusahaan

1. AISA Tiga Pilar Sejahtera Food, Tbk 2. ADES Ades Waters Indonesia, Tbk 3. AQUA Aqua Golden Missisippi, Tbk 4. CEKA Cahaya Kalbar, Tbk

5. DAVO Davomas Abadi, Tbk 6. DLTA Delta Djakarta, Tbk 7. FAST Fast Food Indonesia, Tbk 8. INDF Indofood Sukses Makmur, Tbk 9. MLBI Multi Bintang Indonesia, Tbk 10. MYOR Mayora Indah, Tbk

11. PSDN Prasidha Aneka Niaga, Tbk

12. PTSP Pioneerindo Gourmet International, Tbk 13. SIPD Sierad Produce, Tbk

14. SKLT Sekar Laut, Tbk 15. SMAR Smart, Tbk 16. STTP Siantar Top, Tbk 17. ULTJ Ultra Jaya Milk, Tbk

4. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan tidak datang langsung ke perusahaan, melainkan dengan memanfaatkan situs-situs internet yang menyajikan data yang dibutuhkan sedangkan waktu penelitian dimulai sejak Agustus 2010 sampai Oktober 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yaitu data yang diperoleh secara tidak langsung yang diberikan pihak lain berupa dokumen. Data sekunder peneliti diperoleh melalui media internet yaitu melalui situs resmi di bursa efek penelitian ini berupa data industri makanan dan minuman yang listing di Bursa Efek Indonesia, data laporan keuangan perusahaan selama tahun 2007 sampai dengan 2009, dan data harga saham penutupan bulan April pada tahun berikutnya (t + 1) masing-masing perusahaan.

6. Teknik Pengumpulan Data

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Analisis Regresi Linear Berganda

Regresi linear berganda bertujuan menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas.

Dalam penelitian ini, peneliti menggunakan bantuan program

Software SPSS 17.0 for Windows (Statistic Product and Services

Solution). Persamaan regresi berganda yang digunakan adalah sebagai

berikut:

Y = a+b1X1+b2X2+b3X3+b4 X4+b5X5+b6X6+e

Dimana :

Y = Harga saham

a = Konstanta

X4 = Operating Profit Margin (OPM) X5 = Economic Value Added (EVA) X6 = Market Value Added (MVA)

b1,2,3,4,5,6 = Koefisien regresi variabel X1,2,3,4,5,6 e = Kesalahan pengganggu (standard error) Sebelum data tersebut dianalisis, model regresi berganda di atas harus memenuhi syarat asumsi klasik yang meliputi :

1. Uji Normalitas

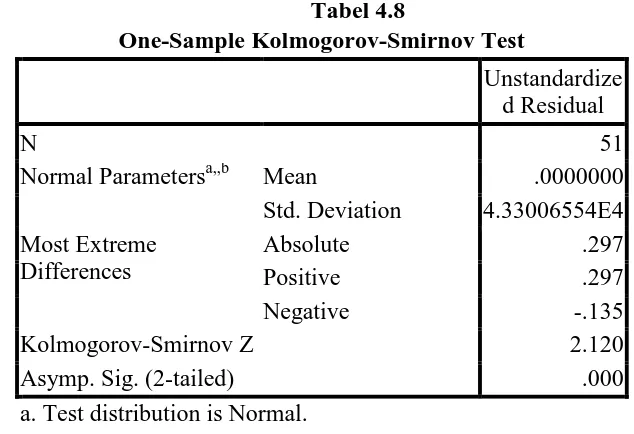

Tujuan uji normalitas adalah ingin mengetahui apakah dalam sebuah model regresi, variabel independen, variabel dependen, atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah distribusi data yang mempunyai pola seperti distribusi normal (Situmorang, dkk, 2010: 91). Uji ini dilakukan melalui analisis grafik dan pendekatan Kolmogorov Smirnov. Hipotesanya adalah sebagai berikut : H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asym.sig (2 -tailed) > taraf nyata (α) maka H0 diterima, artinya data residual berdistribusi normal, sebaliknya jika nilai Asym.sig (2-tailed) < taraf nyata (α) maka H1 diterima, artinya data residual tidak berdistribusi normal. 2. Uji Multikolinearitas

2005:91). Hubungan linier antar variabel independen inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF) dengan ketentuan sebagai berikut :

1. Jika tolerance value < 0,1 atau VIF > 5 terjadi multikolinearitas 2. Jika tolerance value > 0,1 atau VIF < 5 tidak terjadi multikolinearitas. 3. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Situmorang, dkk, 2010). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dalam penelitian ini menggunakan The Runs

Test dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asym. Sig. (2-tailed) < taraf nyata (α), maka data residual terkena autokorelasi, sebaliknya jika nilai Asym.sig (2-tailed) > taraf nyata (α), maka data residual tidak terkena autokorelasi.

4. Uji Heteroskedastisitas

c. Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut :

1. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0 H1 : tidak semua bi = 0

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah : H0 diterima jika F hitung ≤ F tabel atau sig. F ≥ α H1 diterima jika F hitung > F tabel atau sig. F < α

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan dari Return

Operating Profit Margin (OPM), Economic Value Added (EVA), dan

Market Value Added (MVA) terhadap harga saham.

H1 : bi ≠ 0, artinya terdapat pengaruh yang signifikan dari Return on

Assets (ROA), Return on Equity (ROE), Return on Sales (ROS),

Operating Profit Margin (OPM), Economic Value Added (EVA), dan

Market Value Added (MVA) terhadap harga saham.

Pada penelitian ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah :

H0 diterima jika -t tabel≤ t hitung≤ t tabel atau sig. t ≥ α

H1 diterima jika t hitung > t tabel atau t hitung < -t tabel atau sig. t < α d. Uji Koefisien Determinasi

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Simanjuntak (2005) melakukan penelitian yang berjudul “Pengaruh Kinerja Keuangan Perusahaan terhadap Harga Saham pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Jakarta” menunjukkan adanya pengaruh yang signifikan antara kinerja keuangan perusahaan terhadap harga saham. Parameter yang digunakan adalah Return on Equity (ROE), Return on Sales (ROS), Market Value Added (MVA), dan Economic Value Added (EVA). Hasil penelitian ini adalah hanya variabel ROE, ROS, MVA, dan EVA yang berpengaruh terhadap harga saham pada tingkat kepercayaan 95%.

Raharjo (2005) melakukan penelitian dengan judul “Analisa Pengaruh Kinerja Keuangan terhadap Return Saham pada Perusahaan LQ-45 di Bursa Efek Jakarta (BEJ)”, hasil penelitian ini menunjukkan bahwa secara parsial variabel

Price Earning Ratio (PER), Return on Asset (ROA), dan Return on Equity (ROE),

Net Profit Margin (NPM) yang berpengaruh signifikan terhadap harga saham,

sedangkan variabel lainnya seperti Price to Book Value (PBV), Debt to Equity

Ratio (DER), Operating Profit Margin (OPM), dan Earning Per Share (EPS)

tidak berpengaruh signifikan terhadap harga saham.

Return on Asset (ROA), Return on Equity (ROE), Return on Sales (ROS), Basic

Earning Power (BEP), dan Economic Value Added (EVA) tidak berpengaruh

terhadap harga saham.

B. Analisis Kinerja Keuangan

Kinerja keuangan dapat didefinisikan sebagai hasil kerja para manajer dalam melaksanakan tugas yang dibebankan kepada mereka yang berhubungan dengan pengelolaan keuangan perusahaan (Fahmi, 2006:63). Peranan pihak manajemen menjadi penting dalam mengendalikan kinerja perusahaan.

Pemerintah melalui Departemen Keuangan telah menetapkan kriteria-kriteria bagi penilaian kinerja perusahaan BUMN sesuai dengan surat keputusan menteri keuangan No. 826/KMK.013/1992 tanggal 28 Juni 1992 menyatakan bahwa yang dimaksud dengan kinerja perusahaan merupakan penilaian terhadap efisiensi dan produktivitas perusahaan yang dilakukan secara berkala atas laporan manajemen dan laporan keuangan. Hasil penilaian kinerja tersebut digunakan untuk menentukan penggolongan tingkat kesehatan keuangan perusahaan.

Dengan demikian dapat dipahami bahwa kinerja keuangan sebagai refleksi gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Kinerja keuangan yang dilihat berdasarkan laporan keuangan yang disajikan oleh manjemen akan memberi arti pada saat dianalisis terhadap pelaksanaan kinerja yang telah dilakukan.

oleh perusahaan, sehingga pihak-pihak yang berkepentingan akan dapat menggunakannya sebagai bahan dalam pengambilan keputusan.

C. Variabel Kinerja Keuangan yang digunakan dalam Mempengaruhi

Harga Saham Industri Makanan dan Minuman

1. Return on Assets (ROA)

Return on Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba dari total aktiva yang dipergunakan (Brigham dan Houston, 2006). Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

Rumus ROA dapat dihitung sebagai berikut:

ROA = x100%

Aktiva Total

Bersih Laba

2. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang digunakan untuk

Secara umum, rumus perhitungannya adalah sebagai berikut :

ROE = x100%

Ekuitas Total

Bersih Laba

3. Return on Sales (ROS)

Return On Sales (ROS) merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan menghasilkan laba bersih pada penjualan, dengan membagi laba bersih terhadap total penjualan.

Rumus ROS dapat dihitung sebagai berikut :

ROS = x100%

Penjualan Total

Bersih Laba

ROS yang tinggi menunjukkan kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Secara umum, ROS yang rendah menunjukkan ketidakefisienan kinerja keuangan perusahaan.

4. Operating Profit Margin (OPM)

OPM merupakan rasio antara laba usaha dengan penjualan, yang mengukur laba usaha yang dihasilkan dari setiap rupiah pada tingkat penjualan. Semakin tinggi OPM, semakin baik operasi suatu perusahaan (Syamsuddin, 2000).

OPM dapat dihitung sebagai berikut :

OPM = Pr x100%

Penjualan ofit Operating

5. Economic Value Added (EVA)

a. Pengertian EVA

EVA adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan. EVA memberikan tolok ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham (Young dan O’Byrne, 2001). EVA merupakan ukuran kinerja yang menggabungkan perolehan nilai dengan biaya untuk memperoleh nilai tambah.

EVA bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai , membuat perusahaan lebih memperhatikan struktur modal, dan dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya modal.

Dengan EVA, para manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

b. Metode Perhitungan EVA

Rumus EVA dapat dihitung dengan menggunakan rumus (Brigham dan Houston, 2006:69):

dimana:

NOPAT = Net Operating Profit After Tax atau laba operasi bersih sesudah pajak.

WACC = Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang perusahaan, yang umumnya terdiri atas hutang yang memiliki bunga dan modal sendiri

Capital Employed = Jumlah dana yang tersedia bagi perusahaan untuk

membiayai usahanya, yang merupakan penjumlahan dari total hutang yang memiliki bunga dan modal sendiri

1. Menghitung Net Operating Profit after Tax (NOPAT)

NOPAT adalah laba operasi bersih yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan. NOPAT dirumuskan sebagai berikut (Brigham dan Houston, 2006:64):

NOPAT = EBIT (1 – Tax)

2. Menghitung biaya hutang (cost of debt) atau kd

Biaya hutang (cost of debt) adalah tingkat pengembalian yang dikehendaki karena adanya resiko kredit (credit risk), yaitu resiko perusahaan dalam memenuhi kewajiban pembayaran bunga dan pokok hutang. Dengan kata lain, cost of debt sama dengan tingkat bunga hutang yang harus dibayarkan kepada kreditur.

Rumus untuk menghitung cost of debt menurut Rosy (2009:5) adalah :

100%

tang x u

Total

3. Menghitung biaya ekuitas (cost of equity)

Biaya ekuitas atau cost of equity adalah tingkat pengembalian yang dikehendaki investor karena adanya ketidakpastian tingkat laba. Kewajiban membayar bunga dan pokok hutang membuat laba bersih perusahaan lebih bervariasi (naik turun) daripada laba operasi sehingga menyebabkan timbulnya tambahan resiko. Jadi biaya ekuitas ini mencakup adanya resiko bisnis dan resiko finansial. Resiko bisnis adalah resiko yang berhubungan dengan tidak stabilnya laba atau profit, sedangkan resiko finansial adalah resiko kesulitan finansial dalam hal pembayaran biaya bunga dan pokok pada hutang.

Rumus yang digunakan untuk menghitung cost of equity menurut Rosy (2009:5) adalah :

x100%

ekuitas Total

pajak setelah bersih

Laba

4. Menghitung Struktur Modal

Perhitungan struktur modal perusahaan dapat dilakukan dengan cara membagi total ekuitas dengan total utang dan ekuitas dan hasil pembagian tersebut dikalikan 100%. Rumus untuk menghitung struktur modal menurut Rosy (2009:5) adalah :

100%

tangdanekuitas x

u Total

ekuitas Total

5. Menghitung Weighted Average Cost of Capital (WACC)

WACC sama dengan jumlah biaya dari setiap komponen modal

saham yang ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan.Young dan O’Byrne (2001:149) berpendapat bahwa biaya modal suatu perusahaan tidak hanya bergantung pada biaya hutang dan pembiayaan ekuitas tetapi juga seberapa banyak dari masing-masing komponen biaya modal itu dimiliki dalam struktur modal.

Hubungan ini digabungkan dalam biaya modal rata-rata tertimbang

weighted average cost of capital (WACC) yang dihitung dengan rumus

(Brigham dan Houston, 2006 : 484)

( )

Costof EquityEquity Debt Equity T Debt of Cost Equity Debt Debt WACC × + + − × + = 1 Wi Ki We Ke

WACC = × + ×

dimana :

Ke = Biaya ekuitas

We = Persentase ekuitas dalam struktur modal Ki = Biaya hutang setelah pajak

Wi = Persentase hutang dalam struktur modal

6. Menghitung Modal yang diinvestasikan (Invested Capital)

Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan utang jangka panjang yang menanggung bunga, utang dan kewajiban jangka panjang lain. Modal yang diinvestasikan dapat dihitung dengan rumus :

6. Market Value Added (MVA)

MVA merupakan perbedaan antara nilai pasar ekuitas dan jumlah modal ekuitas yang diinvestasikan investor (Brigham dan Houston, 2006:50). MVA mengukur prestasi perusahaan sejak perusahaan tersebut berdiri dan hanya digunakan untuk perusahaan secara keseluruhan.

Rumus MVA adalah sebagai berikut (Young dan O’Byrne, 2001;26) : MVA = Nilai pasar ekuitas – Modal yang diinvestasikan

Nilai pasar ekuitas dihitung dengan mengalikan jumlah saham yang beredar dengan harga saham. Modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung bunga, seperti utang, upah yang akan jatuh tempo, dan pajak yang akan jatuh tempo.

Semakin besar MVA, semakin baik. MVA negatif berarti nilai dari investasi yang dijalankan manajemen kurang dari modal yang diserahkan kepada perusahaan oleh pasar modal. MVA meningkat hanya jika modal yang diinvestasikan mendapatkan tingkat pengembalian lebih besar daripada biaya modal (Young dan O’Byrne, 2001:27)

D. Saham

1. Pengertian Saham

dengan beberapa alasan, yaitu untuk ekspansi usaha, membayar utang atau membiayai kegiatan operasional perusahaan yang tidak dapat tertutupi dari pendapatan perusahaan. Saham yang didaftarkan tersebut kemudian dibeli oleh investor untuk mendapatkan keuntungan. Dalam hal ini, investor secara aktif melakukan analisis dan pemilihan saham-saham terbaik yaitu saham yang memberikan hubungan tingkat return-resiko yang terbaik dibanding alternatif lainnya. Keuntungan yang diberikan oleh saham adalah berupa dividen.

Dividen adalah pembagian yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan oleh perusahaan tersebut (Darmadji, 2006). Besarnya dividen perlembar saham ditentukan oleh Rapat Umum Pemegang Saham (RUPS). Umumnya dividen merupakan daya tarik perusahaan sehingga investor berniat menahan kepemilikan saham (orientasi jangka panjang). Dividen yang dibayarkan dapat berupa tunai atau berupa saham. Dividen tunai artinya pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap lembar saham yang dimiliki. Dividen saham berarti setiap pemegang saham diberikan sejumlah saham sehingga jumlah saham yang dimiliki investor akan bertambah.

dari pencatatan bursa efek. Perusahaan yang sudah di-delist dari Bursa Efek dapat mencatatkan kembali sahamnya ke Bursa asalkan telah memenuhi persyaratan yang ditetapkan oleh Bursa.

2. Jenis Saham

Secara umum saham yang dikenal adalah saham biasa (common

stock), dan saham preferen (preferred stock). Namun masih ada beberapa

jenis saham ditinjau dari beberapa sudut pandang, yaitu : a. Ditinjau dari segi kemampuan dalam hak tagih atau klaim :

1. Saham Biasa (common stock), yaitu saham yang menempatkan pemiliknya berada di urutan paling akhir terhadap pembagian dividen dan hak atas harga kekayaan perusahaan apabila perusahaan dilikuidasi.

membuat perusahaan pailit. Jadi, meskipun saham preferen memiliki pembayaran yang tetap seperti obligasi, namun kegagalan membayar kewajiban ini tidak membuat perusahaan pailit.

b. Dilihat dari cara peralihannya :

1. Saham Atas Unjuk (bearer stocks), artinya saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

2. Saham Atas Nama (registered stocks), yaitu saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

c. Ditinjau dari kinerja perdagangan :

1. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan yang

memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income Stocks, yaitu saham dari suatu emiten yang memiliki

3. Growth Stocks, yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi sebagai leader di industri sejenis yang memiliki reputasi tinggi.

4. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa

secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan tinggi di masa mendatang.

5. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh

kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagaimana akibat dari kemampuan emiten memperoleh penghasilan yang tinggi pada masa resesi.

6. Cyclical Stocks, yaitu saham emiten yang mempunyai masa

kemakmuran pada masa-masa tertentu saja. Misalnya, perusahaan yang memproduksi perlengkapan sekolah akan menghasilkan penjualan yang pesat menjelang tahun ajaran baru dimulai. Perusahaan yang memproduksi perlengkapan sekolah akan kebanjiran

order. Begitu juga dengan perusahaan yang memproduksi seragam

sekolah.

7. Junk Stocks, yaitu saham yang diterbitkan oleh perusahaan yang tidak

produk yang berprospek cerah. Kalaupun pernah membagikan dividen jumlahnya kecil dan seringkali dilakukan karena dipaksa akibat adanya peraturan.

3. Indeks Harga Saham

Indeks saham adalah harga saham yang dinyatakan dalam angka indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari dampak negatif dari penggunaan harga saham dalam rupiah. Dengan menggunakan indeks saham dapat dihindari kesalahan analisis walaupun tanpa koreksi.

Setiap bursa efek akan menetapkan angka basis indeks yang berbeda. Jenis indeks dapat dikelompokkan menjadi 3, yaitu :

a. Indeks Harga Saham Gabungan (IHSG)

IHSG merupakan indeks gabungan dari seluruh jenis saham yang tercatat di bursa efek. IHSG diterbitkan oleh bursa efek. IHSG berubah setiap hari karena perubahan harga pasar yang terjadi setiap hari, dan adanya saham tambahan. Perubahan indeks ini dinyatakan dengan satuan poin.

b. Indeks Harga Saham Individu (IHSI)

c. Indeks Harga Saham Sektoral

Indeks ini mulai diberlakukan tanggal 2 Januari 1996 dari BEJ, dalam indeks sektoral terdapat 9 sektor. Menggunakan semua saham yang termasuk dalam masing-masing sektor :

1. Sektor-sektor primer (ekslaratif) a. Pertanian

b. Pertambangan

2. Sektor-sektor sekunder (industri manufaktur) a. Industri dasar dan kimia

b. Aneka industri

c. Industri barang konsumen 3. Sektor-sektor tersier (jasa)

a. Properti dan real estate b. Transportasi dan infrastruktur c. Keuangan

d. Perdagangan, jasa, dan investasi

E. Analisis Harga Saham

BAB III

GAMBARAN UMUM PERUSAHAAN MAKANAN DAN

MINUMAN DI BURSA EFEK INDONESIA

A. Sejarah Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti Perang Dunia I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah RI, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Kedua bursa ini kemudian ditutup karena terjadinya gejolak politik di Eropa pada awal tahun 1939. Bursa Efek pun akhirnya ditutup karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek Jakarta pada tanggal 3 Juni 1952. pada tahun 1958 kegiatan Bursa Efek Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal ini tidak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul dengan tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Dana Reksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presidan Soeharto pada tahun 1977.

Bursa Efek Jakarta berkembang dengan pesat sehingga kegiatannya semakin ramai dan kompleks. Hal ini ditandai dengan bertumbuhnya jumlah saham yang terdaftar di Bursa Efek Jakarta dari 24 saham pada tahun 1988 menjadi lebih dari 200 saham. Hal ini menyebabkan system perdagangan manual yang selama ini dilakukan di Bursa Efek Jakarta tidak lagi memadai. Pada tanggal 22 Mei 1995 diterapkanlah suatu sistem otomatis yang dinamakan dengan JATS (Jakarta Automatic Trading System). Dengan sistem yang baru ini para pialang dan juga investor dapat memonitor aktivitas perdagangan yang terjadi di bursa.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995, Pemerintah mengeluarkan undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, sistem perdagangan tanpa warkat (scripless trading) mulai dipublikasikan di Pasar Modal Indonesia. Tahun 2002, Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) dan diawal tahun 2008, penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia.

Susunan komisaris dan direksi pada Bursa Efek Indonesia periode 2010 antara lain sebagai berikut:

1. Komisaris Utama : I Nyoma Tjager 2. Komisaris : Mustofa

Johnny Darmawan Felix Oentoeng Subagjo 3. Direktur Utama : Ito Warsito

4. Direktur Penilaian Perusahaan : Eddy Sugito

5. Direktur Perdagangan dan Pengaturan Anggota Bursa : Wan Wei Yiong 6. Direktur Pengawasan Transaksi dan Kepatuha : Uriep Budhy Prasetyo 7. Direktur Pengembangan : Friderica Widya Sari

8. Direktur Teknologi Informasi : Adikin Basirun 9. Direktur Keuangan dan SDM : Supandi

B. Profil Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia

1. PT Tiga Pilar Sejahtera Food, Tbk

PT Tiga Pilar Sejahtera Food, Tbk berpusat di Jl. Prof. Dr. Soepomo No.233 Jakarta. Perusahaan ini didirikan pada tanggal 26 Januari 1990. Ruang lingkup kegiatan perusahaan meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan, dan jasa. Produk perusahaan yang utama adalah usaha industri mie, perdagangan mie, khususnya mie kering dan mie instan. Sedangkan perusahaan anak bergerak dalam bidang industri biskuit, permen, perkebunan kelapa sawit, dan pembangkit tenaga listrik.

Susunan Komisaris dan Direksi PT Tiga Pilar Sejahtera Food, Tbk: Komisaris Utama : Priyo Hadi Sutanto

Komisaris : Herry Beng Koestanto Budhi Istanto Suwito Komisaris Independen : Bondan Haryo Winarno

Haryadi

Direktur Utama : Stefanus Joko Mogoginta Wakil Direktur Utama : Hengky Koestanto

Direktur : Edi Susanto

2. PT Ades Waters Indonesia, Tbk

Perusahaan perseroan (persero) PT Ades Waters Indonesia, Tbk, pada awalnya didirikan dengan nama PT Alfindo Putrasetia di tahun 1985. Namun pada tahun 2004, nama Perseroan diubah menjadi PT Ades Waters Indonesia, Tbk. Perusahaan bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan.

Susunan komisaris dan direksi PT Ades Waters Indonesia, Tbk: Presiden Komisaris : Hanjaya Limanto

Komisaris : Danny Yuwono Ernie Susilawati

Presiden Direktur : Agoes Soewandi Wangsapoetra Direktur : Th. M. Wisnu Adjie

3. PT Aqua Golden Missisippi, Tbk

dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Susunan komisaris dan direksi PT Aqua Golden Missisippi, Tbk: Presiden Komisaris : Lisa Tirto Utomo

Komisaris Independen: R. Soekardi Komisaris : Janto Utomo Presiden Direktur : Parmaningsih, S.E. Direktur : Burhan Sutanto

Theresia Lianawaty Setionegoro

4. PT Cahaya Kalbar, Tbk

PT Cahaya Kalbar, Tbk (“Perusahaan”) awalnya bernama CV Tjahaja Kalbar pada tahun 1968 di Pontianak. Kantor pusat perusahaan terletak di Jl. Industri Selatan 3 blok GG No. 1, Cikarang, Bekasi 17550, Jawa Barat. Ruang lingkup kegiatan usaha Perusahaan meliputi bidang industri makanan berupa industri minyak nabati, dan minyak nabati spesialitas, termasuk perdagangan umum, impor, dan ekspor.

Susunan komisaris dan direksi PT Cahaya Kalbar, Tbk: Komisaris Utama : Hendri Saksti

Direktur : Thomas Tonny Muksim Jinnawati

5. PT Davomas Abadi, Tbk

PT Davomas Abadi, Tbk didirikan pada tahun 1990 yang berpusat di Jakarta dan pabriknya berlokasi di Tangerang, Jawa Barat. Kegiatan usaha Perusahaan adalah pengolahan biji coklat menjadi kakao lemak dan kakao bubuk. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1991.

Susunan komisaris dan direksi PT Davomas Abadi, Tbk: Presiden Komisaris : Kusbyanta Kawira

Komisaris Independen: Heru Subagio Komisaris : Petrus Rizal

Direktur Utama : Berliana Sukarmadidjaja Direktur : Susi Magdalena

Nasrizal Nasir

6. PT Delta Djakarta, Tbk

Susunan komisaris dan direksi PT Delta Djakarta, Tbk: Komisaris Utama : Ir. Tubagus Muhammad Rais Komisaris : Carlos Antonio Mayo Berba

Minerva Lourdes Borja Bibonia Romulo Luminaris Neri

Ir. Ongki Sukasah Direktur Utama : Roberto D. De Leon Direktur : Rafael Pacis Amparo II

Ernest Tiu Tudtud Jayson Uy Tan Ronny Titiheruw

7. PT Fast Food Indonesia, Tbk

PT Fast Food Indonesia, Tbk didirikan pada tanggal 19 Juni 1978. Perusahaan bergerak di bidang makanan dan restoran. Perusahaan memulai usaha komersialnya sejak tahun 1979. Dalam tahun 2009, Perusahaan telah membuka 30 gerai restoran, sehingga sampai dengan tanggal 31 Desember 2009, Perusahaan telah mengoperasikan 368 gerai restoran.

Susunan komisaris dan direksi PT Fast Food Indonesia, Tbk: Komisaris Utama : Anthony Salim

Wakil Komisaris Utama : Elizabeth Gelael

Komisaris Independen : Ken Leksono

P.L. Gunawan Solaiman Direktur Utama : Dick Gelael

Wakil Direktur Utama : Ferry Noviar Yosaputra

Direktur : Ricardo Gelael

Leonny Elimin

Justinus Dalimin Juwono Adhi Indrawan

8. PT Indofood Sukses Makmur, Tbk

PT Indofood Sukses Makmur, Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma. Kantor pusat Perusahaan bertempat di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76-78, Jakarta. Perusahaan bergerak di bidang usaha pembuatan mie dan penggilingan gandum menjadi tepung terigu. Susunan komisaris dan direksi PT Indofood Sukses Makmur, Tbk:

Komisaris Utama : Manuel V. Pangilinan Komisaris : Benny Setiawan Santoso

Edward A. Tortorici Ibrahim Risjad Albert del Rosario

Komisaris Independen: Utomo Josodirdjo Torstein Stephansen Wahjudi Prakarsa Direktur Utama : Anthoni Salim Direktur : Fransiscus Welirang

Tjhie Tje Fie Darmawan Sarsito Taufik Wiraatmadja Peter Kradolfer Moleonoto Axton Salim Werianty Setiawan

9. PT Multi Bintang Indonesia, Tbk

PT Multi Bintang Indonesia, Tbk didirikan pada tanggal 3 Juni 1929. Perseroan beroperasi dalam industri bird an minuman lainnya. Perseroan melakukan aktivitas produksi bir dan minuman lainnya dan produk-produk lain yang relevan, pemasaran produk-produk pada pasar lokal dan internasional, dan impor atas bahan-bahan promosi yang relevan dengan produk-produknya. Perseroan memulai operasi komersial pada tahun 1929.

Susunan komisaris dan direksi PT Multi Bintang Indonesia, Tbk: Presiden Komisaris : Cosmas Batubara

Komisaris : Bobby Henry Noya Sijbe Hiemstra

Presiden Direktur : Frederik Willem Kurt Linck Direktur : Bambang Britono

Jasper Christiaan Hamaker Elien Clara Smits

10.PT Mayora Indah, Tbk

PT Mayora Indah, Tbk (Perusahaan) didirikan dengan Akta No. 204 tanggal 17 Februari 1977. Ruang lingkup kegiatan Perusahaan adalah menjalankan bidang usaha industri makanan, kembang gula, dan biskuit. Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta. Susunan komisaris dan direksi PT Mayora Indah, Tbk:

Komisariss Utama : Jogi Hendra Atmadja Komisaris : Hendrawan Atmadja Komisaris Independen: Ramli Setiawan Direktur Utama : Gunawan Atmadja Direktur : Hermawan Lesmana

11.PT Prasidha Aneka Niaga, Tbk

PT Prasidha Aneka Niaga, Tbk (Perusahaan) didirikan dengan nama PT Aneka Bumi Asih pada tanggal 16 April 1974. Penggantian nama Perusahaan menjadi PT Prasidha Aneka Niaga, Tbk dilakukan pada tanggal 29 Desember 1993. Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47, Jakarta Selatan. Ruang lingkup Perusahaan yaitu dalam bidang pengolahan dan perdagangan hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Susunan komisaris dan direksi PT Prasidha Aneka Niaga, Tbk: Presiden Komisaris : Mansjur Tandiono

Wakil Presiden Komisaris : Widyono Lianto

Komisaris : Made Sudharta

John Michael Hilton Komisaris Independen : Fery Yennoto

Agus Soegiarto

Presiden Direktur : Jeffry Sanusi Soedargo Wakil Presiden Direktur : Didik Tandiono

Direktur : H. Sjamsul Bachri Uding Budi Pringgosusanto Lie Sukiantono Budinarta Moenardji Soedargo

12.PT Pioneerindo Gourmet International, Tbk

Putra Sejahtera Pioneerindo, Tbk. Pada tanggal 29 Juni 2001 nama perusahaan diubah menjadi PT Pioneerindo Gourmet International, Tbk. Aktivitas utama Perusahaan adalah usaha penyediaan makanan dan minuman dengan menggunakan merek dagang “California Fried Chicken” yang disingkat CFC, Sapo Oriental dan Cal Donat. Perusahaan mulai beroperasi secara komersial pada tahun 1984. Kantor pusat Perusahaan terletak di Gedung Jaya lantai 6, Jl. M.H. Thamrin No. 12, Jakarta Pusat.

Susunan komisaris dan direksi PT Pioneerindo Gourmet International, Tbk: Komisaris Utama : Tjan Soen Eng

Komisaris Independen: Suhanda Wiraatmadja Komisaris : Iskonda Japiar Budhi Direktur Utama : Kusuwandi Tamin Direktur : The Kian Kun

Susanna Kusnowo Cecep Rakhman

13.PT Sierad Produce, Tbk

Komisaris Utama : Antonius Joenoes Supit Komisaris Independen: Djohan Effendi

Komisaris : Sri Lestari Anwar

Fransiscus Xaverius Awi Tantra Anton Budi Setiawan Hudyana Direktur Utama : Budiardjo Tek

Wakil Direktur Utama: Eko Putro Sandjojo Direktur : Rodolfo Paquia Pantoja

Sudirman

14.PT Sekar Laut, Tbk

PT Sekar Laut, Tbk (“Perusahaan”) didirikan pada tanggal 19 Juli 1976. Perusahaan bergerak dalam bidang industri pembuatan kerupuk, saos tomat, sambal, dan bumbu masak, serta menjual produknya di dalam negeri maupun di luar negeri. Perusahaan beroperasi secara komersial pada tahun 1976. kantor cabang Perusahaan terletak di Jalan Raya Darmo No. 23-25, Surabaya.

Susunan komisaris dan direksi PT Sekar Laut, Tbk: Presiden Komisaris : Loddy Gunadi

Komisaris Independen: Catherine Ong Soen Bie, SE Komisaris : Drs. Renatus Asnadi

Presiden Direktur : Harry Sunogo Direktur : Tjahjono Haryono

15.PT Smart, Tbk

PT Smart, Tbk (Perusahaan) didirikan berdasarkan Akta No. 67 tanggal 18 Juni 1962 dengan nama PT Sinar Mas Agro Resources and Technology, Tbk. Ruang lingkup kegiatan Perusahaan meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan hasil perkebunan, serta bidang jasa pengelolaan dan penelitian yang berhubungan dengan Perusahaan. Hasil produksi Perusahaan meliputi hasil olahan kelapa sawit antara lain minyak goring, lemak nabati dan margarine, serta minyak kelapa sawit (CPO), inti sawit (PK), minyak inti sawit (PKO), cocoa butter substitute (CBS), fatty acids, glycerine, sabun, dan produk kemasan seperti botol dan tutup botol. Perusahaan terletak di Plaza BII Menara II, Lt. 30, Jl. M.H. Thamrin No. 51, Jakarta.

Susunan komisaris dan direksi PT Smart, Tbk:

Komisaris Utama : Franky Oesman Widjaja Wakil Komisaris Utama : Muktar Widjaja

Simon Lim

Komisaris : Rachmad Gobel

Rafael Buhay Concepcion Jr. Komisaris Independen : Prof. DR. Teddy Pawitra

DR. Susiyati B. Hirawan Hj.Ryani Soedirman Direktur Utama : Jo Daud Dharsono Wakil Presiden Direktur : Budi Wijana

Direktur : H. Uminto

DR. Ir. Gianto Widjaja Jimmy Pramono Djanadi Bimo Prakoso

16.PT Siantar Top, Tbk

PT Siantar Top, Tbk (Perusahaan) didirikan pada tanggal 12 Mei 1987. Ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle), kerupuk (crackers), dan kembang gula (candy). Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri khususnya Asia. Kantor pusat Perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo.

Susunan komisaris dan direksi PT Siantar Top, Tbk: Komisaris Utama : Agus Susanto

Komisaris Independen: Ferryus

Komisaris Utusan : Kasim Gunawan Direktur Utama : Shindo Sumidomo Direktur : Pitoyo

Armin

17.PT Ultra Jaya Milk, Tbk