SKRIPSI

ANALISA PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP CAPITAL GAIN DAN TRADING VOLUME ACTIVITY

PADA PERUSAHAAN NON MANUFAKTUR DI BURSA EFEK JAKARTA

OLEH

Mora Asriadi Pakpahan 100501010

PROGRAM STUDI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan sesungguhnya bahwa skripsi

saya yang berjudul “Analisa Pengaruh Pengumuman Right Issue Terhadap Capital Gain dan Trading Volume Activity Pada Perusahaan Non Manufaktur Di Bursa Efek Jakarta” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna menyelesaikan program sarjana pada Fakultas Ekonomi

Universitas Sumatera Utara. Bagian atau data tertentu yang saya peroleh dari

perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai

dengan norma, kaidah dan etika penulisan ilmiah. Apabila kemudian hari

ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia

menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agusutus 2014

ABSTRAK

ANALISA PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP

CAPITAL GAIN DAN TRADING VOLUME ACTIVITY PADA PERUSAHAAN NON MANUFAKTUR DI BURSA EFEK JAKARTA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dan perbedaan yang signifikan antara capital gain dan trading volume activity

sebelum dan setelah pengumuman right issue pada perusahaan non manufaktur di Bursa Efek Jakarta.

Penelitian ini menggunakan sampel sebanyak 28 perusahaan yang mengeluarkan pengumuman right issue antara tahun 2005 hingga 2013 dan data yang digunakan adalah harga saham penutupan harian dan volume perdagangan harian. Pengujian data dilakukan dengan menggunakan One Sample T-test dan Wilcoxon Signed Ranks Test.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara capital gain sebelum dan setelah pengumuman. Begitu pula untuk rata-rata trading volume activity dimana tidak ditemukan perbedaan yang signifikan antara trading volume activity sebelum dan setelah pengumuman.

ABSTRACT

This study aims to determine whether there are significant differences between the capital gain and trading volume activity before and after the announcement of right issue on non manufacture companies listed in Jakarta Stock Exchange.

The samples of this study are 28 companies that issued the right issue announcements between 2005 and 2012 and the data used are the daily closing stock price and daily trading volume. The test data using one samples T – test and wilcoxon signed ranks test.

The results showed that there was no significant difference between the capital gain before and after announcement. Similarly to the average trading volume activity in which no significant difference was found between the average share volume before and after the announcement of right issue.

KATA PENGANTAR

Puji dan syukur kepada Tuhan yang Maha Esa, yang selalu memberikan

segala kebaikan kepada penulis sehingga dapat meyelesaikan penulisan skripsi ini.

Penelitian ini merupakan salah satu syarat guna memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah : “Analisa Pengaruh Pengumuman Right Issue Terhadap Capital Gain dan Trading Volume Activity Pada Perusahaan Non Manufaktur Di Bursa Efek Jakarta”.

Dalam menyelesaikan skripsi ini penulis telah dibantu berbagai pihak

melalui kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua

pihak yang telah membantu dan mendukung penyelesaian skripsi ini, terutama

kepada:

1. Kedua Orangtua tercinta Ayahanda Abdul Wahab Pakpahan dan Ibunda

Ratna Wati Nasution.

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Sc Ak selaku dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi

Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara.

5. Bapak Syarief Fauzi, SE, M.Ak, Ak sebagai dosen pembimbing yang telah

membimbing penulis dalam penyusunan skripsi ini, memberikan

saran,masukan dan petunjuk yang berarti bagi penulis.

6. Bapak Drs. Coki ahmad Syahwier Hsb, MP selaku Dosen Pembanding I dan

Ibu Dra. Raina Linda Sari, M.Si selaku Dosen Pembanding II yang telah

memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

7. Seluruh Bapak/ Ibu Dosen Departemen Ekonomi Pembangunan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Seluruh Staff Akademik Departemen Ekonomi Pembangunan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Kepada keluarga tercinta kakak, abang, dan adik beserta teman dan sahabat

saya.

10. Rekan-rekan mahasiswa stambuk 2010 S1 Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis sadar sepenuhnya bahwa skripsi ini masih memiliki kesilapan

maupun kekukarangan dalam penyusunan yang disebabkan keterbatasan penulis.

Oleh sebab itu penulis menerima kritik dan saran yang bersifat membangun dari

semua pihak sebagai bahan penyempurnaan skripsi ini. Penulis juga berharap

semoga skripsi ini dapat menambah wacana dan pemikiran yang bermanfaat bagi

Akhir kata senatiasa penulis memohon kepada Allah SWT, semoga

melimpahkan berkat dan rahmat-Nya kepada kita semua. Amin

Medan, Agusutus 2014 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Right Issue ... 8

2.1.1 Hal-Hal Yang Perlu Diperhatikan Dengan Adanya Right Issue ... 10

2.1.2 Penilaian Hak (Right) ... 11

2.1.3 Dampak Dari Right Issue ... 12

2.2 Pengertian Capital Gain ... 13

2.2.1 Metode Perhitungan Capital Gain ... 14

2.3 Pengertian Trading Volume Activity ... 15

2.4.1 Teori Struktur Modal ... 17

2.4.2 Teori Sinyal ... 17

2.5 Penelitian Terdahulu ... 18

2.6 Kerangka Konseptual ... 20

2.7 Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.2 Batasan Operasional ... 22

3.3 Defenisi Operasional ... 22

3.3.1 Variabel Bebas ... 23

3.3.2 Variabel Terikat ... 24

3.4 Populasi dan Sampel ... 25

3.5 Jenis dan Sumber Data ... 26

3.6 Metode Pengumpulan Data ... 27

3.7 Metode Analisis ... 27

3.7.1 Uji Normalitas ... 27

3.7.2 Event Study ... 28

3.7.3 Uji Hipotesis 3.7.3.1 Uji Beda T-Test ... 29

3.7.3.2 Uji Wilcoxon Signed Ranks – Test ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 31

4.2 Analisis Data 4.2.1 Analisis Deskripsi Capital Gain dan TVA ... 31

4.2.2 Analisis Deskripsi Abnormal Return ... 32

4.2.4 Uji Normalitas ... 36

4.2.5 Pengujian Pengaruh Pengumuman Right Issue Terhadap Rata-Rata Abnormal Return ... 38

4.2.6 Pengujian Rata-Rata Abnormal Return Kumulatif Sebelum Dan Setelah Pengumuman Right Issue ... 41

4.2.7 Pengujian Pengaruh Pengumuman Right Issue Terhadap Trading Volume Activity ... 43

4.2.8 Pengujian Rata-Rata Trading Volume Activity Sebelum dan Setelah Pengumuman ... 45

4.3 Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Keterbatasan Penelitian ... 51

5.3 Saran ... 52

DAFTAR PUSTAKA ... 53

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20 4.2 Deskriptif Rata-Rata Trading Volume Activity di Sekitar

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perbedaan Penelitian ... 5

3.1 Defenisi Operasional Variabel ... 24

4.1 Deskripsi ARR Saham pada t-10 hingga t+10 ... 33

4.2 Deskripsi ATVA pada t-1- hingga t+10 ... 35

4.3 Hasil Uji Normalitas ARR dan TVA 10 Hari sebelum dan 10 Hari Setelah Pengumuman Right Issue ... 37

4.4 Pengujian Efek Pengumuman Right Issue Pada ARR Saham ... 40

4.5 Uji Beda Wilcoxon Signed Ranks Test ARR Sebelum dan Setelah Pengumuman Right Issue ... 42

4.6 Pengujian Efek Pengumuman Right issue Pada TVA ... 44

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perusahaan dan Tanggal Pengumuman Right

Issue Di Bursa Efek Jakarta Periode 2005-2012 ... 55 2 Harga Saham Penutupan (Closing Price) Sebelum

dan Setelah Pengumuman Right Issue ... 56 3 Volume Perdagangan Saham Perusahaan Sebelum

ABSTRAK

ANALISA PENGARUH PENGUMUMAN RIGHT ISSUE TERHADAP

CAPITAL GAIN DAN TRADING VOLUME ACTIVITY PADA PERUSAHAAN NON MANUFAKTUR DI BURSA EFEK JAKARTA

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dan perbedaan yang signifikan antara capital gain dan trading volume activity

sebelum dan setelah pengumuman right issue pada perusahaan non manufaktur di Bursa Efek Jakarta.

Penelitian ini menggunakan sampel sebanyak 28 perusahaan yang mengeluarkan pengumuman right issue antara tahun 2005 hingga 2013 dan data yang digunakan adalah harga saham penutupan harian dan volume perdagangan harian. Pengujian data dilakukan dengan menggunakan One Sample T-test dan Wilcoxon Signed Ranks Test.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara capital gain sebelum dan setelah pengumuman. Begitu pula untuk rata-rata trading volume activity dimana tidak ditemukan perbedaan yang signifikan antara trading volume activity sebelum dan setelah pengumuman.

ABSTRACT

This study aims to determine whether there are significant differences between the capital gain and trading volume activity before and after the announcement of right issue on non manufacture companies listed in Jakarta Stock Exchange.

The samples of this study are 28 companies that issued the right issue announcements between 2005 and 2012 and the data used are the daily closing stock price and daily trading volume. The test data using one samples T – test and wilcoxon signed ranks test.

The results showed that there was no significant difference between the capital gain before and after announcement. Similarly to the average trading volume activity in which no significant difference was found between the average share volume before and after the announcement of right issue.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar Modal adalah tempat dimana berbagai pihak khususnya perusahaan

menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan

tersebut nantinya akan dipergunakan sebagai tambahan dana untuk memperkuat

modal perusahaan. Keberadaan pasar modalsekarang ini mempunyai peran besar

dalam perekonomian. Ini dikarenakan pasar modal merupakan salah satu indikator

dalam perkembangan ekonomi suatu negara.

Dewasa ini pasar modal di Indonesia mengalami perkembangan yang

cukup besar. Hal ini dibuktikan dengan semakin bertambahnya perusahaan go

public yang terdaftar di bursa saham serta semakin banyaknya masyarakat

Indonesia yang mulai terjun di dunia pasar modal. Dalam perkembangan pasar

modal Indonesia tidak lepas dari peranan perusahaan, masyarakat serta peran

pemerintah.

Manfaat yang diperoleh dengan keberadaan pasar modal bagi banyak

pihak, khususnya bagi pemerintah, lembaga penunjang pasar modal, pemodal dan

dunia usaha. Bagi pemerintah, keberadaan pasar modal akan sangat membantu

dalam memberikan alternatif pembiayaan pembangunan. Seperti yang diketahui

tidak akan mecukupi, oleh karena itu mengharapkan partisipasi masyarakat. Selain

perbankan, pasar modal adalah merupakan sarana yang tepat dalam

memobilisasikan dana masyarakat guna membiayai pembangunan itu.

Kemudian bagi lembaga penunjang pasar modal seperti penjamin emisi,

akuntan publik, wali amanat, notaris, biro administrasi efek, konsultan hukum,

pialang dan pedagang efek keberadaan pasar modal sangat membantu mereka

untuk meningkatkan profesionalisme. Keberhasilan proses go public dan transaksi

bursa memperlihatkan pula keberhasilan peran serta aktif lembaga penunjang

tersebut.

Manfaat terakhir bagi dunia usaha, dengan adanya pasar modal berarti

memperluas kesempatan untuk melakukan pemupukan modal. Usaha peningkatan

modal dilakukan dengan menarik dana dari sumber eksternal seperti melalui

transaksi secara langsung dari pemasok dana (suppliers of fund), lembaga

financial (financial institution) seperti bank, perusahaan asuransi, dana pensiunan

atau dari pasar keuangan (financial market) seperti pasar modal (capital market)

dan pasar uang (money market).

Perusahaan yang sudah terdaftar di pasar modal ada kalanya membutuhkan

dana segar, jika sumber internal maupun pinjaman dari bank dianggap kurang

memadai atau menguntungkan sehingga perusahaan melakukan right issue. Right

issue adalah pemberian hak kepada pemegang saham lama untuk memesan

Biasanya hal tersebut dimasukkan emiten untuk penambahan keterbatasan modal

perusahaan.

Ada beberapa alasan yang umum berlaku di setiap emiten dalam

melakukan penawaran right issue adalah menyangkut tujuan yang ingin dicapai,

yaitu yang terpenting adalah: 1) Tujuan dari pada penawaran saham baru dapat

tercapai yang berhubungan erat dengan pengembangan usaha emiten. 2) Setiap

pemegang saham lama akan bersedia untuk melakukan exercise mengingat harga

saham akan mengalami kenaikan yang dapat memberikan keuntungan kepada

investor. 3) harga saham diperdagangkan di atas harga teoritis untuk jangka waktu

tertentu, karena dengan adanya penambahan dana maka ekspansi perseroan akan

dapat memberikan keuntungan. 4) Penawaran right issue bukan ditujukan untuk

kepentingan rekayasa keuangan yang tidak berdampak positif kepada pemegang

saham lama, walaupun akibat dari pada right issue akan menyebabkan dilusi atas

harga saham yang diperdagangkan. 5) Emiten di dalam rangka melakukan

penawaran atas right issue benar- benar melakukan keterbukaan informasi yang

sebenarnya tanpa ada yang ditutupi (Indra Safitri, 2004).

Perusahaan yang melakukan right issue secara otomatis akan

mempengaruhi struktur modal perusahaan tersebut. Struktur modal merupakan

ratio antara modal sendiri dan jumlah utang. Apabila struktur modal tersebut

diubah mengunakan right issue, maka berakibat meningkatkan jumlah lembar

saham yang beredar akan mempengaruhi terhadap capital gain dan trading

Penelitian mengenai right issue ini telah banyak dilakukan sebelumnya.

Rasyid Ridla (2005) meneliti perusahaan non manufaktur yang melakukan right

issue pada Bursa Efek Jakarta selama tahun 1996- 2003 menunjukkan bahwa

terdapat penurunan rata-rata return saham antara sebelum dan setelah

pengumuman right issue yang cukup signifikan atau material. Sedangkan untuk

rata-rata dividen per share ( DPS ) antara sebelum dan setelah right issue juga

terdapat penurunan yang cukup material atau signifikan.

Listiana Sri Mulatsih (2009) mengemukakan bahwa pasar modal tidak

bereaksi terhadap pengumuman right issue sehingga efisiensi pasar modal

Indonesia (Bursa Efek Indonesia) belum bias dikategorikan dalam semi strong

form. Dibuktikan dengan hasil penelitian yang menunjukkan perbedaan yang

signifikan hanya untuk sebelum dengaan saat. Hal ini mengidentifikasi

kemungkinan informasi right issue sudah terserap pada sehari- hari sebelum

dipublikasikan. Abnormal Return dan Security Return Variability tidak

menunjukkan perbedaan yang signifikan untuk periode pengamatan sebelum

dengan saat dan sesudah dengan sebelum pengumuman.

Henny Septiana Amalia (2012) melakukan penelitian pengaruh right isuue

terhadap reaksi pasar suatu event study di BEI pada periode 2009- 2011

menunjukkan bahwa reaksi pasar terhadap pengumuman penawaran umum

terbatas pada t = 0 atau pada saat tanggal terbatas pada t = 0 atau pada saat tanggal

penawaran umum terbatas adalah negatif. Demikian juga untuk t = -1 sampai

dengan t = +1 sampai dengan t = +5 terjadi respon pasar yang negatif signifikan.

tanggal pengumuman right issue tersebut sesuai dengan hasil penelitian yang telah

dilakukan oleg Bayless dan Chaplinsky (1996) yang mengemukakan bahwa reaksi

harga saham pada pengumuman right issue akan berkurang disaat tingginya

volume aggregate right issue (hot period) dibandingkan dengan reaksi harga

saham disaat cold period.

Penelitian ini merupakan penelitian kembali (mereplikasi) dari penelitian

sebelumnya yang dilakukan Rasyid Ridla (2005). Perbedaan dari penelitian

sebelumnya adalah periode pengamatan, metode penelitian yang digunakan, dan

variabel yang diteliti. Perbedaan penelitian ini dengan penelitian sebelumnya

dapat dilihat pada tabael berikut:

Tabel 1.1 Perbedaan Penelitian Keterangan Penelitian Rasyid Ridla

(sebelumnya)

Penelitian Penulis (sekarang) Periode Pengamatan Tahun 1996-2003 Tahun 2005-2012 Metode Penelitian Paired Sample T-test Uji Normalitas Data Variabel Penelitian Capital gain dan Dividen Capital gain dan Trading

Volume Activity

Berdasarkan uraian tersebut, maka peneliti tertarik untuk meneliti

pengaruh pengumuman right issue terhadap capital gain dan trading volume

activity yang diberi judul “ANALISA PENGARUH PENGUMUMAN RIGHT

ISSUE TERHADAP CAPITAL GAIN DAN TRADING VOLUME ACTIVITY

1.2 Perumusan Masalah

Dari uraian latar belakang di atas, maka dapat diambil permasalahan yang

akan dibahas dalam skripsi ini adalah:

1. Apakah terdapat pengaruh pengumuman right issue terhadap capital gain

pada sebelum (t= -10) dan setelah (t=+10) pengumuman.

2. Apakah terdapat perbedaan rata-rata capital gain sebelum (t=-10) dan

setelah (t=+10) pengumuman right issue.

3. Apakah terdapat pengaruh pengumuman right issue terhadap trading

volume activity pada sebelum (t= -10) dan setelah (t=+10) pengumuman.

4. Apakah terdapat perbedaan rata-rata trading volume activity sebelum

(t=-10) dan setelah (t=+(t=-10) pengumuman right issue.

1.3 Tujuan Penelitian

Tujuan yang hendak diketahui dalam penelitian ini adalah:

1. Untuk mengetahui ada tidaknya pengaruh pengumuman right issue

terhadap capital gain pada sebelum (t= -10) dan setelah (t=+10)

pengumuman.

2. Untuk menganalisis perbedaan rata-rata capital gain sebelum (t=-10) dan

3. Untuk mengetahui ada tidaknya pengaruh pengumuman right issue

terhadap trading volume activity pada sebelum (t= -10) dan setelah

(t=+10) pengumuman.

4. Untuk menganalisis perbedaan rata-rata trading volume activity sebelum

(t=-10) dan setelah (t=+10) pengumuman right issue.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi Investor, sebagai salah satu informasi untuk mengambil keputusan

dalam investasinya.

2. Bagi eminten, sebagai bahan pertimbangan dalam menetukan kebijakan

apa yang harus dilakukan perusahaan dalam hal kebijakan right issue.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Right Issue

Produk utama yang diperdagangkan di pasar modal (capital market)

adalah saham, dan memang merupakan tujuan utama pasar modal (capital market)

suatu negara merperdagangkan saham. Disamping itu, selain dari saham, juga

diperdagangkan di pasar modal adalah berbagai jenis surat berharga (obligasi) dan

derivatif efek (turunan saham). Salah satu produk dari turunan saham tersebut

adalah right issue atau saham penawarn terbatas.

Di kalangan bursa right issue dikenal sebagai Hak Memesan Efek Terlebih

Dahulu (HMETD) adalah terjemahan dari ketentuan hokum yang mengatur

adanya preventive right yang ada di setiap pemegang saham lama di dalam

perseroan terbatas, dimana setiap pemegang saham yang terdaftar di dalam daftar

pemegang saham, ia berhak untuk mendapatkan hak untuk membeli setiap saham

baru atau yang dikeluarkan di dalam portopel perseroan. Hak ini berbeda dengan

saham dividen atau bonus yang otomatis diterima pemegang saham, dimana hak

ini tidak mengikat investor jadi bias saja invesrtor tidak membeli saham baru

tersebut dan right issue yang dimilki dapat dijual di bursa.

Right Issue adalah pemberian hak pemegang saham lama untuk memesan

Menurut Brealy dan Myers, right issue adalah “the common stockholders as the

owners of the corporations have a preventive right to subscribe to new offerings.

These right have been interpreted in a limited way.”

Syahrul dan Nizar dalam Fazli dan Harianto (2003) mendefinisikan right

issue, “Hak yang diberikan kepada para pemeganf saham yang ada pada sebuah

perusahaan yang berhubungan dengan penerbitan saham- saham baru, dimana hak

tersebut berkaitan dengan para pemilik saham- saham yang telah mendapatkan

penawaran untuk menambah saham atau mengambil saham baru dengan harga

tertentu yang ditawarkan kepada pemegang saham yang telah ada.”

Pada sata perusahaan menawarkan sekuritasnya untuk dijual kepada para

pemegang saham lama atau yang sudah ada pada saat terbitnya right issue, maka

perusahaan akan mengirimkan satu hak setiap lembar saham yang dipegang oleh

inverstor tersebut. Hak tersebut memberikan para investor satu pilihan untuk

membeli saham tambahn sesuai aturan yang ditentukan untuk pembelian

tambahan saham tersebut.

Kebijakan right issue yang dilakukan oleh perusahaan adalah merupakan

upaya emiten untuk memperoleh tambahan modal perusahaan. Hampir sama

dengan saat pertama kali perusahaan menawarkan sahamnya pada pasar modal.

Bedanya, right issue dikeluarkan oleh perusahaan yang telah terdaftar di bursa

efek atau sudah go public. Right Issue dapat berdampak negatif apabila harga

saham menurun akibat meningkatnya volume saham yang beredar. Dan

Di pasar modal (capital market) Indonesia ketentuan penerbitan right issue

diatur pada Keputusan Ketua Bapepam Nomor: Kep-41/ PM/ 1998 tanggal 14

Agustus 1998 Peraturan Nomor IX. D. 1: Hak Memesan Efek Terlebih Dahulu

(right issue).

2.1.1 Hal – Hal Yang Perlu Diperhatikan Dengan Adanya Right Issue

Hal penting yang sangat perlu diperhatikan dalam suatu penerbitan right

issue antara lain adalah waktu, harga, dan rasio. Karena bagi seorang investor

informasi waktu penerbitan sangat penting dalam pengambilan keputusan, apakah

investor akan melaksanakan haknya membeli right issue atau tidak, sebab right

issue memiliki masa berlaku yang relative singkat. Beberapa hal yang perlu

diperhatikan dengan adanya right issue adalah:

1. Cum date adalah tanggal terakhir seorang investor dapat meregresikan

sahamnya untuk mendapatkan hak corporate action.

2. DPS- date adalah tanggal dimana daftar pemegang saham yang berhak

atas suatu corporate action diumumkan.

3. Tanggal Pelaksanaan dan akhir right issue, tanggal periode right issue

tersebut dicatat di bursa dan kapan berakhirnya.

4. Allotment date adalah tanggal menentukan jatah investor yang

mendapatkan right issue dan berapa besar tambahan saham baru akibat

right issue.

5. Listing date adalah tanggal dimana penambahan saham akibat right issue

6. Ex- date adalah tanggal dimana investor sudah tidak mempunyai hak akan

suatu corporation action.

2.1.2 Penilaian Hak (Right)

Suatu perusahaan melakukan emisi right untuk memberikan kesempatan

kepada pemegang saham atau investor dalam usaha mempertahankan persentase

kepemilikan saham dalam aktiva perusahaan serta mencegah kerugian yang

mungkin akan dialami oleh pemegang saham karena penurunan harga saham.

Untuk itu investor atau pemegang saham sebaiknya memahami cara

perhitungan dan penilaian dari suatu right, karena dengan mengetahui hal

tersebut pemegang saham dapat menetukan apakah pembelian right issue itu

dapat memberikan keuntungan atau kerugian. Bebrapa formula yang dapat

digunakan dalam perhitungan right issue antara lain:

a) Penentuan jumlah lembar saham:

�����ℎ��������ℎ������= dana yang dibutuhkan Rp A

b) Jumlah right (hak) yang diperlukan untuk membeli suatu saham baru

(right issue):

�����ℎ right (hak) =jumlah saham lama jumlah saham baru

c) Harga saham tanpa hak (ex- right) yaitu dibeli setelah jatuh tempo:

d) Nilai right (hak) :

Setiap right (hak) yang dimiliki oleh pemegang saham dapat

diperjualbelikan di bursa efek karena mempunyai nilaiatau harga.

��� =Rp C−Rp A X + Y

e) Penentuan harga teoritis :

Harga teoritis adalah merupakan penyesuaian harga saham lama dengan

saham baru setelah emisi right.

���= (Rp C x X) + (Rp A x Y) X + Y

Keterangan :

Rp A = Harga saham baru

Rp B = Nilai (harga) setiap right (hak)

Rp C = Harga saham pada saat dipasar (pada saat cum right dan harga

saham disertai hak (right on)

Rp D = Harga saham tanpa right (ex- right)

Rp E = Harga teoritis (harga dasar baru)

X = Jumlah rasio saham lama

Y = Jumlah rasio saham baru

2.1.3 Dampak Dari Right Issue

Kebijakan yang dilakukan oleh emiten dalam penerbitan right issue

saham yang beredar tersebut akan berpengaruh terhadap kepemikikan saham

lama. Pemegang saham lama akan mengalami penurunan persentase tingkat

kepemilikan saham bila tidak melakukan konversi pada right-nya.

Selain berpengaruhi terhadap persentase kepemilikan saham juga

mempengaruhi harga saham perusahaan setelah emisi right secara teoritis akan

mengalami penurunan. Hal tersebut wajar terjadi karena harga pelaksanaan emisi

right selalu lebih rendah daripada harga pasar. Jadi, perserntase jumlah saham

yang beredar lebih kecil naiknya daripada kenaikan persentase kapitalisasi pasar

saham. Pada umumnya harga saham akan terkoreksi setelah denga adanya

penerbitan right issue. Untuk mengukur berapa besarnya koreksi yang muncul

akibat penerbitan right issue harus memperhatikan harga, rasio, dan informasi

waktu penerbitannya.

2.2 Pengertian Capital Gain

Capital Gain merupakan keuntungan dari selisih antara harga beli dengan

harga jual, dimana harga jual lebih tinggi daripada harga beli. Capital Gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Umumnya capital gain merupakan salah satu daya tarik bagi para pemodal yang

berorientasi jangka pendek dan selalu mengejar keuntungan. Misalnya, seorang

pemodal membeli saham pada pagi hari dan kemudian menjualnya lagi pada siang

hari karena mengalami kenaikan harga saham.

Saham memungkinkan seorang pemodal untuk mendapatkan return atau

seiring dengan berfluktuasinya harga saham, maka saham juga dapat membuat

pemodal mengalami kerugian besar dalam waktu yang singkat. Oleh karena itu

saham dikenal dengan karakteristiknya high risk – high return, artinya saham

merupakan surat berharga yang dapat memberikan peluang keuntungan tinggi

namun juga berpotensi resiko tinggi.

2.2.1 Metode Perhitungan Capital Gain

Ada beberapa perhitungan lain yang dapat digunakan untuk memperoleh

return saham atau capital gain adalah sebagai berikut:

1. Estimasi Tingkat Keuntungan Saham

Tingkat keuntungan saham yang akan diterima pemengang saham

tergantung pada tingkat laba atas total aktiva (ROI). Hal ini dikarenakan adanya

ketidakpastian jumlah keuntungan yang akan diterima oleh pemegang saham yang

kemudian menyebabkan tingkat keuntungan saham tersebut sulit untuk diestimasi.

Jadi, semakin kecil tingkat laba atas total aktiva maka semakin kecil pula

keuntungan yang akan diterima oleh pemegang saham dan begitu pula sebaliknya.

Beberapa pendekatan yang dapat digunakan untuk mengestimasi biaya

saham biasa, yaitu:

a. Pendekatan Tradisional

b. Pendekatan data Historis

c. Pendekatan CAPM (Capital Asset Pricing Market)

Perhitungan ini mengestimasi bahwa tingkat pertumbuhan merupakan

hasil penginvestasian kembali laba yang ditahan ditunjukkan dengan pertumbuhan

laba dan dividen.

3. Estimasi Harga Teoritis Ex-Right

Harga teoritis saham tanpa hak (ex-right) digunakan mengetahui harga

saham setelah dilakukannya right issue (saham penawaran terbatas).

4. Estimasi Harga Saham

Model yang digunakan untuk mengestimasi harga saham adalah model

pertumbuhan constant (constant growth model). Model ini mengasumsikan bahwa

penginvestasian kembali dari laba yang ditahan akan mengahilkan suatu tingkat

keuntungan tertentu.

2.3 Pengertian Trading Volume Activity

Volume perdagangan adalah merupakan bagian yang diterima dalam

analisis teknikal. Kegiatan perdagangan dalam volume yang sangat tinggi di suatu

bursa akan ditafsirkan sebagai tanda pasar akan membaik. Peningkatan volume

perdagangan saham dibarengi dengan peningkatan harga merupakan gejala yang

semakin kuat akan kondisi yang bullish.

Pergerakan volume perdagangan di pasar saham dapat digunakan investor

untuk menilai apakah saham yang dibeli tersebut merupakan saham yang aktif

diperdagangkan atau sebaliknya. Saham yang fluktuatif diharapkan meningkatkan

volume perdagangan sehingga akan menghasilkan return saham yang tinggi.

laporan keuangan informative dalam arti apakah informasi tersebut membuat

keputusan perdagangan di atas keputusan perdagangan normal. Menurut

(Ariyanto, 2009) aktivitas volume perdagangan (TVA) merupakan instrument

yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi

melalui pergerakan aktivitas volume perdagangan. Pendekatan TVA digunakan

untuk menguji hipotesis pasar efisiensi dalam bentuk lemah. Hal tersebut terjadi

karena keadaan pasar yang belum efisien dalam bentuk lemah, perubahan harga

sebelum dengan cepat mencerminkan informasi yang ada, sehingga peneliti hanya

dapat mengamati reaksi pasar modal melalui pergerakan volume perdangangan.

Cara menghitung TVA dapat dilakukan dengan cara membandingkan total

saham perusahaan ke-I yang diperdagangkan dalam periode pengamatan t dengan

total jumlah saham perusahaan ke-I yang beredar dalam periode pengamatan yang

sama. Menghitung volume perdagangan saham dengan menggunakan indicator

Trading volume activity :

����� = Vi, t ��,�

Keterangan :

TVAit : Trading Volume Activity

Vi,t : Total Volume Perdagangan saham perusahaan I pada waktu t

Vm,t : Volume saham perusahaan ke-i

Formulasi yang digunakan untuk mengetahui besaran volume transaksi

transaksi right issue dilaksanakan dan pada saat periode transaksi right issue

dilaksanakan, sehingga dapat digunakan untuk mengetahui perubahan volume

saham.

2.4 Landasan Teori 2.4.1 Teori Struktur Modal

Dalam teori ini , diasumsikan bahwa walaupun suatu perusahaan memiliki

struktur modal yang optimal, masih terjadi ketidakjelasan apakah hal itu dapat

menjelaskan pengaruh negatif terhadap harga saham yang dihubungkan dengan

penerbitan saham baru. Alasannya adalah bahwa penambahan saham baru

seharusnya selalu mewakili kearah perkembangan struktur modal yang optimal

atau lebih baik dan bukan sebaliknya, sehingga penambahan saham baru

seharusnya memberikan dampak terhadap harga saham yang positif atau nol.

Smith pada tahun 1986 (dalam Jogiyanto, 2000) menyatakan bahwa berdasarkan

studi empiris ditemukan bahwa secara statistik penerbitan saham baru

berpengaruh negatif terhadap harga saham perusahaan oleh karena itu teori

struktur modal seharusnya mampu menjelaskan mengapa harga saham bereaksi

negatif terhadap informasi penambahan saham baru yang berbeda dengan asumsi

yang ada dalam teori tersebut.

2.4.2 Teori Sinyal

Asumsi utama dalam teori ini adalah bahwa manajer memiliki informasi

yang akurat tentang nilai perusahaan yang tidak diketahui oleh investor luar, dan

diharapkannya. Maksudnya adalah manajer umumnya memiliki informasi yang

lengkap dan akurat daripada pihak luar perusahaan mengenai faktor-faktor yang

mempengaruhi nilai perusahaan. Asimetri informasi akan terjadi jika manajer

tidak secara penuh menyampaikan seluruh informasi yang diperolehnya tentang

semua hal yang dapat mempengaruhi perusahaan ke pasar modal. Jika manajer

menyampaikan suatu informasi ke pasar, maka umumnya pasar akan merespon

informasi tersebut sebagai suatu sinyal terhadap adanya peristiwa tertentu yang

dapat mempengaruhi nilai perusahaan yang tercermin dari perubahan harga dan

volume perdagangan saham yang terjadi sebagai implikasinya. Pengumuman

perusahaan untuk menambah jumlah lembar saham baru yang beredar akan

direspon oleh pasar sebagai suatu sinyal yang menyampaikan adanya informasi

baru yang dikeluarkan oleh pihak manajer selanjutnya akan mempengaruhi nilai

saham perusahaan dan aktivitas perdagangan saham.

2.5 Penelitian Terdahulu

Penelitian tentang right issue telah banyak dilakukan sebelumnya. Rasyid

Ridla (2005) melakukan penelitian terhadap 28 perusahaan non manufaktur yang

tercatan di Bursa Efek Jakarta melakukan right issue mulai dari tahun 1996 –

2003, hasil penelitian menunjukkan terdapatnya penurunan rata-rata return saham

antara sebelum dan setelah pengumuman right issue yang cukup signifikan.

Sedangkan untuk rata-rata dividen per share antara sebelum dan setelah right issue

Listiana Sri Mulatsih (2009) melakukan penelitian analisis reaksi pasar

modal terhadap pengumuman right issue di Bursa Efek Indonesia (pengamatan

terhadap return, abnormal return, security return variability dan trading volume

activity) menunjukkan bahwa adanya pebedaan yang signifikan return dan trading

volume activity sebelum dan setelah pengumuman right issue. Sedangkan

abnormal return dan security return variability tidak menunjukkan perbedaan yang

signifikan sebelum dan setelah pengumuman.

Henny Septiana Amalia (2012) melakukan penelitian pengaruh right isuue

terhadap reaksi pasar suatu event study di BEI pada periode 2009- 2011

menunjukkan bahwa reaksi pasar terhadap pengumuman penawaran umum

terbatas pada t = 0 atau pada saat tanggal terbatas pada t = 0 atau pada saat tanggal

penawaran umum terbatas adalah negatif. Demikian juga untuk t = -1 sampai

dengan t = +1 sampai dengan t = +5 terjadi respon pasar yang negatif signifikan.

Penemuan respon pasar yang negatif disekitar tangal pengumuman dan setelah

tanggal pengumuman right issue tersebut sesuai dengan hasil penelitian yang telah

dilakukan oleg Bayless dan Chaplinsky (1996) yang mengemukakan bahwa reaksi

harga saham pada pengumuman right issue akan berkurang disaat tingginya

volume aggregate right issue (hot period) dibandingkan dengan reaksi harga

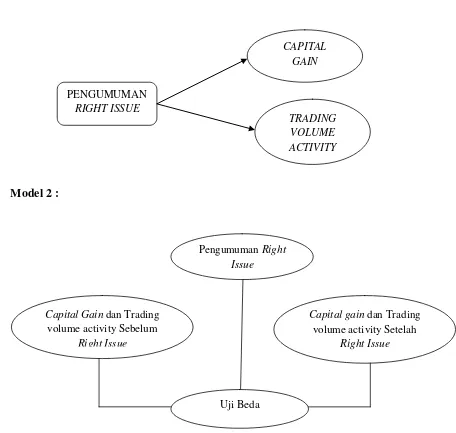

2.6 Kerangka Konseptual

Model 1 :

[image:35.595.103.559.163.596.2]Model 2 :

Gambar 2.1: Kerangka Konseptual

Kebijakan yang dilakukan suatu perusahaan untuk mengeluarkan right

issue otomatis akan menambah jumlah saham yang akan beredar yang akan

mempengaruhi struktur modal perusahaan. Kebijakan tersebut akan berdampak

pada harga saham perusahaan. Dengan adanya fluktusi harga saham akan CAPITAL

GAIN

PENGUMUMAN RIGHT ISSUE

TRADING VOLUME ACTIVITY

Pengumuman Right Issue

Capital Gain dan Trading volume activity Sebelum

Right Issue

Capital gain dan Trading volume activity Setelah

Right Issue

berakibat terhadap capital gain dan volume perdagangan saham perusahaan.

Berdasarkan model kerangka konseptual diatas, pada model 1 menggambarkan

bagaimana pengaruh pengumuman right issue terhadap capital gain dan trading

volume activity pada sebelum dan setelah pengumuman dilakukan. Sedangkan

pada model 2 peneliti akan menganalisis perbedaan yang terjadi terhadap rata-rata

capital gain dan trading volume activity pada sebelum dan setelah pengumuman

right issue.

2.7 Hipotesis Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka hipotesis

yang diajukan adalah:

H1 : Terdapat pengaruh pengumuman right issue terhadap capital gain

sebelum dan setelah pengumuman right issue.

H2 : Terdapat perbedaan rata-rata capital gain sebelum dan setelah

pengumuman right issue.

H3 : Terdapat pengaruh pengumuman right issue terhadap trading volume

activity sebelum dan setelah pengumuman right issue.

H4 : Terdapat perbedaan rata-rata trading volume activity sebelum dan setelah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif. Penelitian deskriptif menurut Mudrajat Kuncoro (2009) adalah jenis

penelitian yang meliputi pengumpulan data untuk diuji hipotesis atau menjawab

pertanyaan mengenai status terakhir dari subjek penelitian.

3.2 Batasan Operasional

Penelitian ini memiliki batasan masalah sehingga cakupan penelitian tidak

terlalu besar. Pada penelitian ini sampel yang diteliti adalah perusahaan non

manufaktur yang melakukan right issue dari tahun 2005 sampai dengan tahun

2012. Penelitian ini hanya menganalisis pengaruh right issue terhadap capital gain

dan trading volume activity.

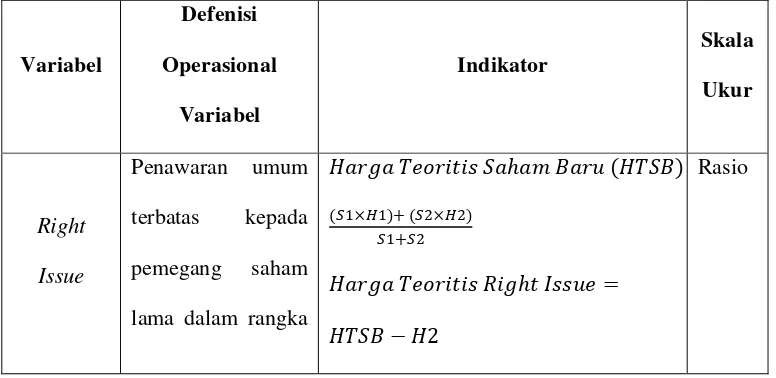

3.3 Defenisi Operasional

Menurut Jogiyanto (2010) “defenisi operasional menjelaskan karakteristik

dari objek (perusahaan) kedalam elemen – elemen yang dapat diobservasi yang

Hermawan (2003) “variabel independen atau variabel terikat merupakan yang

dipengaruhi atau yang menjadi terikat karena adanya variabel bebas”. Di dalam

penelitian ini varibael penelitian diklasifikasikan menjadi dua kelompok variabel,

yaitu variabel terikat (dependent variable) dan variabel bebas (independent

variable). Variabel-variabel dalam penelitian ini yaitu : Right Issue, Capital Gain,

dan Trading Volume Activity.

3.3.1 Variabel Bebas

Variabel bebas yang digunakan dalam penelitian ini adalah right issue.

Right issue merupakan salah satu upaya emiten untuk mendapatkan tambahan

modal dengan mengeluarkan saham baru, dimana penawaran tersebut ditawarkan

kepada pemegang saham lama berdasarkan proporsi rasio yang telah ditentukan.

Pada penelitian ini, right issue diproksikan terhadap capital gain melalui harga

teoritis right issue dengan menggunakan rumus:

���������������ℎ������ (����) =(�1 ×�1) + (�2 ×�2) �1 +�2

����������������ℎ������= ���� − �2

Dimana :

H1 = Harga pasar sebelum right issue H2 = Harga pelaksana

3.3.2 Variabel Terikat 1. Capital Gain

Capital Gain merupakan keuntungan dari selisih antara harga beli dengan

harga jual, dimana harga jual lebih tinggi daripada harga beli. Cara menghitung

capital gain dengan menggunakan rumus :

�� = �� − ��−1 ��−1

2. Trading Volume Activity

Trading Volume Activity adalah jumlah lembar saham yang diperdagangkan

selama periode penelitian. Menghitung trading volume activity dengan

menggunakan rumus :

[image:39.595.143.531.561.750.2]����� = ��� Vmt

Tabel 3.1

Defenisi Operasional Variabel

Variabel Defenisi Operasional Variabel Indikator Skala Ukur Right Issue Penawaran umum terbatas kepada pemegang saham lama dalam rangka

���������������ℎ������ (����)

(�1�1)+ (�2�2)

�1+�2

����������������ℎ������=

���� − �2

penerbitan hak memesan efek terlebih dahulu Capital Gain keuntungan dari selisih antara

harga beli dengan

harga jual,

dimana harga jual

lebih tinggi

daripada harga

beli

�� = �� − ��−1 ��−1 Rasio Trading Volume Activity jumlah lembar saham yang diperdagangkan selama periode penelitian. ����� = ��� Vmt Rasio

3.4 Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan. Sedangkan sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Populasi dalam

Januari 2005 sampai Desember 2012. Sedangkan sampel yang digunakan dalam

penelitian ini adalah perusahaan non manufaktur terdaftar di Bursa Efek Indonesia

yang mengeluarkan right issue dan memenuhi kriteria.

Cara penetuan sampel dalam penelitian ini yaitu, dengan metode purposive

sampling yaitu populasi yang dijadikan sampel penelitian adalah populasi yang

memenuhi kriteria sampel tertentu sesuai dengan kriteria yang dikehendaki oleh

penulis. Adapun kriteria yang diinginkan sebagai berikut :

1. Perusahaan non manufaktur yang telah go public terdaftar pada Bursa Efek

Indonesia menerbitkan right issue periode tahun 2005 sampai 2012.

2. Tanggal pengumuman right issue dilaporkan dan tercatat pada JSX

Statistic. Perusahaan yang menunda atau membatalkan right issue tidak

dimasukkan dalam sampel.

3. Perusahaan yang tidak melakukan stock split, bonus share, stock dividen,

atau peristiwa lainnya.

4. Selama periode pengamatan perusahaan memiliki data yang lengkap untuk

digunakan dalam penelitian ini.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

bersifat kuantitatif yang diperoleh dari literatur, jurnal, internet, dan sumber lain

1. Data saham perusahaan yang melakukan right issue tahun 2005 sampai

2012 diperoleh dari ICMD dan JSX Statistic.

2. Tanggal pengumuman right issue dan masing-masing perusahaan sampel

diperoleh dari JSX Statistic tahun 2005 sampai 2012.

3. Data harga saham per 10 hari sebelum dan setelah pengumuman right

issue, volume perdagangan harian, jumlah saham perusahaan yang berdar.

3.6 Metode Pengumpulan Data

Pengumpulan data penelitian dilakukan dengan metode dokumentasi.

Metode dokumentasi yaitu melakukan aktivitas pengarsipan dan penyalinan dari

sumber-sumber yang bersangkutan dengan tanggal pengumuman right issue

dilakukan, data harga saham perusahaan terkait, volume perdagangan harian, dan

jumlah saham yang beredar pada saat sebelum dan setelah pengumuman right

issue.

3.7 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini meliputi uji

normalitas data dengan dengan menggunakan Kolmogorov – Smirnov. Kemudian

dengan pengujian hipotesis untuk masing-masing variabel penelitian

menggunakan Paired Signed T-test dan ataupun Wilcoxon Signed Ranks Test.

3.7.1 Uji Normalitas Data

Uji normalitas data dalam penelitian ini untuk menguji apakah di dalam

ataukah tidak. Untuk menguji data berdistribusi normal atau tidak normal apabila

dilihat dari grafik plot linear dan histogram. Grafik histogram menunjukkan pola

yang mendekati bentuk bel dan plot linear memperlihatkan data yang bergerak

mengikuti garis linear diagonal sehingga dapt disimpulkan bahwa data

berdistribusi normal dan memenuhi asumsi normalitas.

Uji normalitas dalam penelitian ini menggunakan One Sample

Kolmogorov – Smirnov Test. Uji ini dipilih karena lebih peka untuk mendeteksi

normalitas data. Pedoman pengambilan keputusan untuk uji hipotesis ini adalah :

- Jika nilai signifikan P Value > 5% maka Ho diterima

- Jika nilai signifikan P Value < 5% maka Ha diterima

3.7.2 Event Study

Metode studi peristiwa (event study) merupakan studi yang mempelajari

reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan

sebagai suatu pengumuman. Event study dapat digunakan untuk menguji

kandungan informasi (information content) dari suatu pengumuman dan dapat

juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Pengujian

kandungan informasi dan pengujian efisiensi pasar bentuk setengah kuat

merupakan dua pengujian yang berbeda. Untuk melihat reaksi dari suatu

pengumuman adalah maksud dari pengujian kandungan informasi. Jika

pengumuman mengadung informasi ( information content ), maka yang

pengumunan. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari

sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return

sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika

menggunakan abnormal return, apabila suatu pengumuman dapat dikatakan

mempunyai kandungan informasi maka akan memberikan abnormal return

kepada pasar.

Pada metode event study yang akan diuji adalah tanggal pengumuman

right issue jadi metode event study tersebut digunakan untuk menguji kandungan

informasi yang terjadi. Bila suatu pengumuman mengandung informasi maka

akan terjadi perubahan yang berarti (signifikan) setelah pengumuman right issue

pada return atau abnormal return. Sedangkan bila suatu pengumuman tidak

mengandung informasi maka tidak akan terjadi perubahan yang berarti

(signifikan) setelah tanggal pengumuman right issue pada return atau abnormal

return. Periode yang digunakan untuk menguji reaksi pasar adalah sepuluh hari

(t-10) sebelum tanggal pengumuman dan sepeuluh hari (t+(t-10) setelah pengumuman

right issue.

3.7.3 Uji Hipotesis 3.7.3.1Uji beda T-test

Alat analisa uji – t digunakan apabila data penelitian ini berdistribusi

normal, deviasi standar populasi tidak diketahui, dan jumlahnya kurang dari 30.

Dalam penelitian ini prosedur uji – t yang digunakan adalah paired sample t-test

pengukuran pada objek yang sama terhadap perlakuan tertentu. Ppertama

dilakukan sebelum diberi perlakuan dan pengukuran kedua setelah dilakukan

perlakuan. Kriteria pengambilan keputusan untuk uji hipotesis ini adalah :

- Jika nilai signifikan P value < 0,05 maka Ho Ditolak

- Jika nilai signifikan P value > 0,05 maka Ha Diterima

3.7.3.2Uji Wilcoxon Signed – Ranks Test

Pengujian dengan Wilcoxon Signed Ranks – Test digunakan apabila

distribusi data tidak normal dan sampel yang digunakan kurang dari 30.

Persyaratan yang diperlukan adalah data setidaknya harus berbentuk ordinal dan

kedua sampel harus berhubungan/ berpasangan. Kriteria pengambilan keputusan

untuk uji hipotesis ini adalah :

- Jika nilai signifikan P value < 0,05 maka Ho Ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian yang dilakukan bertujuan untuk mengetahui reaksi pasar dari

pengumuman righ issue. Populasi penelitian yang digunakan pada penelitian ini

adalah perusahaan non manufaktur yang terdaftar di Bursa Efek Indonesia.

Sedangkan sampel penelitian yaitu perusahaan yang melakukakan pengumuman

right issue pada tahun 2005 sampai dengan tahun 2012.

4.2 Analisis Data

4.2.1 Analisis Deskripsi Capital Gain dan Trading Volume Activity

Sebelum dilakukannya pengujian hipotesis, terlebih dahulu dideskripsikan

mengenai variabel capital gain dan volume perdagangan saham pada saat sebelum

dan setelah melakukan pengumuman right issue. Capital gain menunjukkan

keuntungan yang diperoleh investor yang dihitung dengan menggunakan return

saham. Return saham menggambarkan adanya kenaikan perubahan harga saham.

Suatu saham dikatakan berfluktusi jika ada kenaikan dan penurunan return saham

yang drastis. Deskripsi rata-rata return saham dari 28 perusahaan non manufaktur

yang melakukan pengumuman right issue selama 10 hari sebelum dan setelah

4.2.2 Analisis Deskripsi Abnormal Return

Abnormal return saham menunjukkan perbedaan keadaan harga saham

dibanding dengan harga saham yang seharusnya diterima oleh investor. Kondisi

ini dapat diperoleh karena kenaikan atau penurunan harga saham sebagai akibat

dari efek sebuah informasi (Jogiyanto, 2008).

Perhitungan abnormal return saham pada penelitian ini di ukur dengan

market model method dengan menggunakan estimated period sepanjang 10 hari

yaitu untuk melihat trend dari masing-masing saham secara individual dengan

cara mencari nilai α dan β dari model pasar. Rata-rata penyimpangan return

saham dibanding dengan return saham yang diharapkan (expected return) selama

periode jendela dapat ditunjukkan sebagai berikut :

Pada tabel 4.1 menunjukkan hasil analisis yaitu pengamatan pada 28

perusahaan non manufaktur yang melakukan pengumuman right issue pada

2005-2012 dengan periode pengamatan peristiwa selama 10 hari sebelum dan setelah

pengumuman (t-10 hingga t+10). Berdasarkan hasil analisis diperoleh bahwa pada

10 hari sebelum pengumuman terdapat sebanyak 5 hari memiliki return yang

bernilai negatif dan 5 hari yang memiliki bersifat positif. Pada t-10,t-9,t-8

memiliki nilai negatif dan pada t-7 memiliki nilai positif (0,0024) dengan standar

deviasi 0,00449. Pada 10 hari setelah pengumuman right issue memiliki 4 hari

bernilai negatif dan 6 hari bernilai positif. AAR yang bereaksi positif tersebut

Sumber : Hasil Pengolahan Data SPSS

4.2.3 Analisis Deskripsi Trading Volume Activity

Keadaan volume perdagangan saham diukur dengan menggunakan TVA

[image:48.595.111.442.176.618.2](Trading Volume Activity). TVA diperoleh dari rasio antara volume saham yang Tabel 4.1

Deskripsi AAR Saham pada t-10 hingga t+10

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

t-10 28 -.3477 1.69412 .32016

t-9 28 -.0113 .04605 .00870

t-8 28 -.0039 .05071 .00958

t-7 28 .0024 .04449 .00841

t-6 28 -.0103 .03438 .00650

t-5 28 .0001 .02421 .00458

t-4 28 -.0016 .04485 .00847

t-3 28 .0012 .02645 .00500

t-2 28 .0001 .03628 .00686

t-1 28 .0011 .02901 .00548

t=0 28 -.0139 .05336 .01008

t+1 28 -.0097 .04736 .00895

t+2 28 .0014 .02838 .00536

t+3 28 -.0010 .02590 .00489

t+4 28 .0013 .02439 .00461

t+5 28 -.0038 .01895 .00358

t+6 28 .0056 .03554 .00672

t+7 28 .0015 .02558 .00483

t+8 28 -.0694 .23627 .04465

t+9 28 .6484 2.34592 .44334

diperdagangkan dalam suatu periode yang dibandingkan dengan volume saham

perusahaan yang beredar.

[image:49.595.114.512.177.409.2]Sumber : Data Sekunder yang Diolah

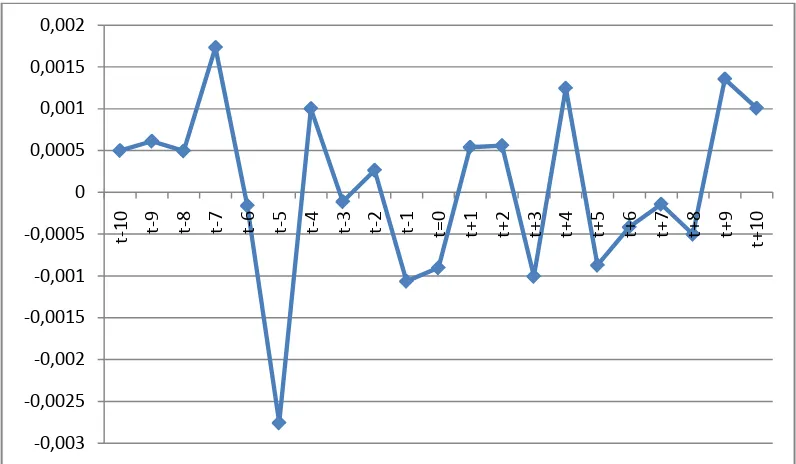

Gambar 4.1

Deskriptif Rata-Rata TVA di Sekitar Periode Pengumuman

Hasil analisis menunjukkan bahwa pada periode 10 hari sebelum dan 10

hari sesudah pengumuman right issue cenderung banyak sekali perubahan TVA.

Dapat dilihat pada gambar 4.2 selama periode sebelum pengumuman right issue

terjadi penurunan rata-rata volume perdagangan saham yang signifikan pada t-5

tetapi pada hari selanjutnya kembali terkoreksi mengalami peningkatan dan

berfluktuasi hingga pada t-1 mengalami penurunan kembali. Sedangkan pada

setelah pengumuman right issue terdapat 3 hari TVA mengalami penurunan yang

bernilai negative yaitu pada t+3, t+5, dan t+8. Sedangkan 2 hari lainnya terkoreksi

bernilai positif. -0,003 -0,0025 -0,002 -0,0015 -0,001 -0,0005 0 0,0005 0,001 0,0015 0,002

t-10 t-9 t-8 t-7 t-6 t-5 t-4 3t- t-2 t-1 t=0 t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8 t+9

t+1

Hasil analisis deskriptif untuk trading volume activity selama periode

pengamatan (t-10 sampai t+10) dapat dilihat sebagai berikut :

Tabel 4.2

Deskripsi ATVA Saham pada t-10 hingga t+10

One-Sample Statistics

N Mean Std. Deviation Std. Error Mean

ATVA-10 28 .0005 .00290 .00055

ATVA-9 28 .0006 .00609 .00115

ATVA-8 28 .0005 .00646 .00122

ATVA-7 28 .0017 .00874 .00165

ATVA-6 27 -.0002 .01050 .00202

ATVA-5 28 -.0028 .00809 .00153

ATVA-4 28 .0010 .00621 .00117

ATVA-3 28 -.0001 .00677 .00128

ATVA-2 28 .0003 .00538 .00102

ATVA-1 28 -.0011 .00478 .00090

ATVA=0 28 -.0009 .00301 .00057

ATVA+1 28 .0005 .00663 .00125

ATVA+2 28 .0006 .00361 .00068

ATVA+3 28 -.0010 .00726 .00137

ATVA+4 28 .0012 .00542 .00102

ATVA+5 28 -.0009 .00431 .00081

ATVA+6 28 -.0004 .00243 .00046

ATVA+7 28 -.0001 .00137 .00026

ATVA+8 28 -.0005 .00154 .00029

ATVA+9 28 .0014 .00676 .00128

ATVA+10 28 .0010 .00580 .00110

Berdasarkan tabel 4.2 di atas dapat dijelaskan sebagai berikut: hasil

analisis deskriptif Average TVA menunjukkan bahwa 10 hari sebelum

pengumuman right issue dilakukan terdapat sebanyak 4 hari yang terkoreksi

bernilai negatif yaitu t-6, t-5, t-3, t-1 tetapi mempunyai nilai standar deviasi yang

positif, sedangkan 6 hari lainnya terkoreksi positif. Pada 10 hari setelah

dilakukannya pengumuman right issue terdapat 5 hari yang terkoreksi bernilai

negatif dengan nilai standar deviasi yang positif sedangkan 5 hari lainnya

terkoreksi positif. Pada saat tanggal pengumuman t=0 nilai rata-rata TVA bernilai

negatif yaitu -0,0009 menunjukkan keadaan yang sama pada saat t-1. Tetapi

setelah pengumuman t+1 mengalami peningkatan kembalai dan terkoreksi positif.

Hal ini menunjukkan bahwa sebelum dan setelah pengumuman right issue

dilakukan oleh emiten mempengaruhi volume perdagangan saham rata-rata

perusahaan.

4.2.4 Uji Normalitas

Setelah menganalisis pergerakan abnormal return dan trading volume

activity pada periode peristiwa, tahap selanjutnya adalah melakukan pengujian

hipotesis mengenai pengaruh dan perbedaan capital gain sebelum dan setelah

pengumuman right issue, dan menguji pengaruh dan perbedaan yang terjadi pada

trading volume activity sebelum dan setelah pengumuman right issue oleh emiten.

Sebelum dilakukan pengujian, terlebih dahulu dilakukan uji normalitas data. Uji

atau tidak. Uji normalitas juga berfungsi untuk menentukan alat uji statistik yang

[image:52.595.112.522.290.483.2]sesuai dengan data penelitian.

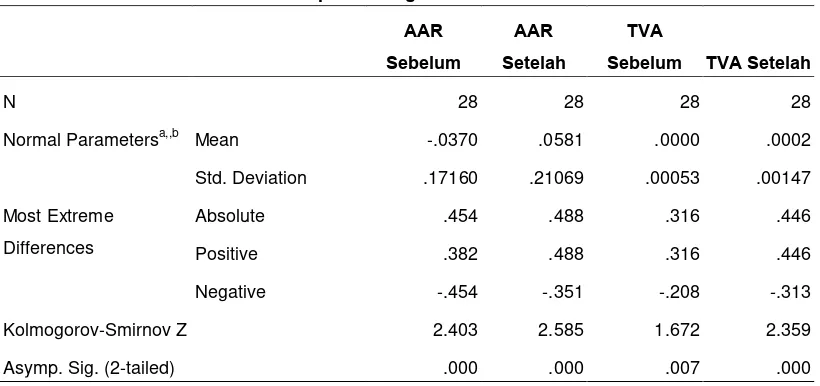

Tabel 4.3

Hasil Uji Normalitas AAR dan TVA 10 Hari Sebelum dan 10 Hari Setelah Pengumuman Right Issue Dilaksanakan

Sumber : Hasil Pengolahan Data SPSS

Data yang kurang lebih mendekati distribusi normal maka akan dilakukan

uji beda dengan menggunakan uji Paired Sample Test. Sebaliknya, data yang

terdistribusi secara normal menggunakan uji statistik Wilcoxon (Mason and Lind,

1996). Penentuan normal atau tidaknya data berdasarkan hasil uji normalitas yang

dilakukan dengan criteria sebagai berikut :

a. Jika P Value > 0,05 maka data berdistribusi normal.

b. Jika P Value < 0,05 maka data berdistribusi tidak normal. One-Sample Kolmogorov-Smirnov Test

AAR Sebelum

AAR Setelah

TVA

Sebelum TVA Setelah

N 28 28 28 28

Normal Parametersa,,b Mean -.0370 .0581 .0000 .0002

Std. Deviation .17160 .21069 .00053 .00147

Most Extreme

Differences

Absolute .454 .488 .316 .446

Positive .382 .488 .316 .446

Negative -.454 -.351 -.208 -.313

Kolmogorov-Smirnov Z 2.403 2.585 1.672 2.359

Asymp. Sig. (2-tailed) .000 .000 .007 .000

a. Test distribution is Normal.

Dari hasil uji normalitas yang ditunjukkan tabel 4.3, terlihat bahwa

besarnya nilai Kolmogorov-Smirnov AAR sebelum dan setelah adalah 2,403 dan

2,585 dengan nilai probabilitas sebesar 0,000 dan 0,000. Sedangkan nilai

Kolmogorov-Smirnov TVA sebelum dan setelah adalah 1,672 dan 2,359 dengan

nilai probabilitas sebesar 0,007 dan 0,000.

Berdasarkan ketentuan yang telah dijelaskan sebelumnya, keputusan

penggunaan alat uji yang digunakan berdasarkan hasil uji normalitas data adalah

dapat disimpulkan bahwa nilai AAR dan TVA kedua variabel tersebut tidak

terdistribusi dengan normal. Dengan demikian untuk menguji hipotesis digunakan

uji statistik Wilcoxon-Signed Ranks Test.

4.2.5 Pengujian Pengaruh Pengumuman Right Issue Terhadap Rata-Rata Abnormal Return

Hipotesis pertama dalam penelitian ini adalah :

H1 : Terdapat pengaruh pengumuman right issue terhadap capital gain sebelum

dan setelah pengumuman right issue.

Hipotesis ini digunakan untuk menguji ada atau tidaknya pengaruh

pengumuman right issue. Kriteria pengujian sebagai berikut:

a. H0 diterima jika probabilitas > 0,05

b. HA diterima jika probabilitas < 0,05

Untuk menguji pengaruh dari pengumuman right issue pada abnormal

pengujian yang pada prinsipnya menguji signifikansi abnormal return saham pada

periode peristiwa.

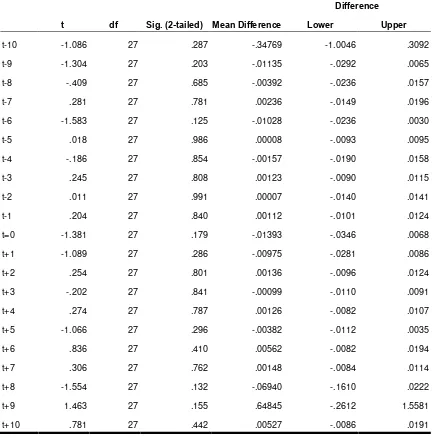

Dari tabel 4.4 dapat dilihat bahwa hasil penelitian pada 10 hari sebelum

pengumuman right issue diperoleh bahwasanya terlihat sebanyak 5 hari memiliki

reaksi positif dari investor. Reaksi positif kemungkinan diakibatkan oleh

keterbukaan informasi sudah diketahui pasar mengenai keinginan perusahaan

untuk melakukan right issue. tidak signifikannya reaksi tersebut bisa disebabkan

karena tidak semua pelaku pasar mengetahui informasi yang dipublikasikan oleh

emiten tersebut.

Setelah pengumuman right issue dilakukan, pada periode t+1

menunjukkan nilai positif namun menunjukkan nilai probabilitas yang tidak

signifikan (0,286>0,05). Nilai positif terhadap abnormal return saham terus

terjadi pada t+1 hingga t+10. Tidak adanya pengaruh yang signifikan dari

kegiatan right issue yang dilakukan emiten terhadap reaksi pasar terlihat jelas

pada nilai signifikansi seluruh periode setelah pengumuman right issue yang

menunjukkan probabilitas lebih dari 0,05 maka dapat diartikan bahwa hipotesis

Tabel 4.4

Pengujian Efek Pengumuman Right Issue Pada Abnormal Return Saham

One-Sample Test

Test Value = 0

95% Confidence Interval of the Difference

t df Sig. (2-tailed) Mean Difference Lower Upper

t-10 -1.086 27 .287 -.34769 -1.0046 .3092

t-9 -1.304 27 .203 -.01135 -.0292 .0065

t-8 -.409 27 .685 -.00392 -.0236 .0157

t-7 .281 27 .781 .00236 -.0149 .0196

t-6 -1.583 27 .125 -.01028 -.0236 .0030

t-5 .018 27 .986 .00008 -.0093 .0095

t-4 -.186 27 .854 -.00157 -.0190 .0158

t-3 .245 27 .808 .00123 -.0090 .0115

t-2 .011 27 .991 .00007 -.0140 .0141

t-1 .204 27 .840 .00112 -.0101 .0124

t=0 -1.381 27 .179 -.01393 -.0346 .0068

t+1 -1.089 27 .286 -.00975 -.0281 .0086

t+2 .254 27 .801 .00136 -.0096 .0124

t+3 -.202 27 .841 -.00099 -.0110 .0091

t+4 .274 27 .787 .00126 -.0082 .0107

t+5 -1.066 27 .296 -.00382 -.0112 .0035

t+6 .836 27 .410 .00562 -.0082 .0194

t+7 .306 27 .762 .00148 -.0084 .0114

t+8 -1.554 27 .132 -.06940 -.1610 .0222

t+9 1.463 27 .155 .64845 -.2612 1.5581

t+10 .781 27 .442 .00527 -.0086 .0191

4.2.6 Pengujian Rata-Rata Abnormal Return Kumulatif Sebelum dan Setelah Pengumuman Right Issue

Hipotesis kedua dalam penelitian ini adalah :

H2 : Terdapat perbedaan rata-rata capital gain sebelum dan setelah pengumuman

right issue.

Hipotesis ini digunakan untuk mengetahui kuatnya hubungan yang

disebabkan dari pengumuman right issue terhadap abnormal return. Kriteria

pengujian sebagai berikut:

a. H0 diterima jika probabilitas > 0,05

b. HA diterima jika probabilitas < 0,05

Untuk melihat ada tidaknya perbedaan rata-rata abnormal return kumulatif

pada sebelum dan setelah pengumuman right issue menggunakan alat uji statistik

wilcoxon tets yaitu pengujian yang pada prinsipnya menguji signifikansi ARR.

Tabel 4.5 menunjukkan adanya perbedaan nilai rata-rata abnormal return

sebelum dan setelah pengumuman right issue dilaksanakan. Hasil analisis

menunjukkan sebanyak 12 emiten memiliki nilai ARR negatif dan memiliki nilai

lebih kecil sebelum pengumuman. Sedangkan 15 emiten memiliki nilai ARR yang

positif dan lebih besar nilainya setelah pengumuman right issue dilakukan. Dan

terdapat satu emiten yang mempunyai nilai yang sebanding pada saat sebelum dan

setelah dilakukan pengumuman right issue. berdasarkan hasil uji beda Wilcoxon

0,124. Nilai probabilitas yang dihasilkan dari analisis ini menunjukkan posisi

yang berada lebih besar dari 0,05 (),124 > 0,05), sehingga alternatif ditolak dan

hipotesis nol yang diterima. Hasil penelitian ini membuktikan bahwasanya nilai

ARR sebelum dan setelah pengumuman right issue tidak terdapat perbedaan yang

siginifikan antara ARR kumulatif sebelum dan setelah pengumuman right issue.

Tabel 4.5

Uji Beda Wilcoxon Signed Ranks Test ARR Sebelum dan Setelah Pengumuman Right Issue

Ranks

N Mean Rank Sum of Ranks

AAR Setelah - AAR Sebelum Negative Ranks 12a 10.42 125.00

Positive Ranks 15b 16.87 253.00

Ties 1c

Total 28

a. AAR Setelah < AAR Sebelum

b. AAR Setelah > AAR Sebelum

c. AAR Setelah = AAR Sebelum

Test Statisticsb

AAR Setelah - AAR Sebelum

Z -1.538a

Asymp. Sig. (2-tailed) .124

a. Based on negative ranks. b. Wilcoxon Signed Ranks Test

4.2.7 Pengujian Pengaruh Pengumuman Right Issue Terhadap Rata-Rata Trading Volume Activity

Hipotesis ketiga dalam penelitian ini adalah :

H3 : Terdapat pengaruh pengumuman right issue terhadap trading volume

activity sebelum dan setelah pengumuman right issue.

Hipotesis ini digunakan untuk menguji ada atau tidaknya pengaruh dalam

peristiwa right issue. Kriteria pengujian sebagai berikut :

a. H0 diterima jika probabilitas > 0,05 b. HA diterima jika probabilitas < 0,05

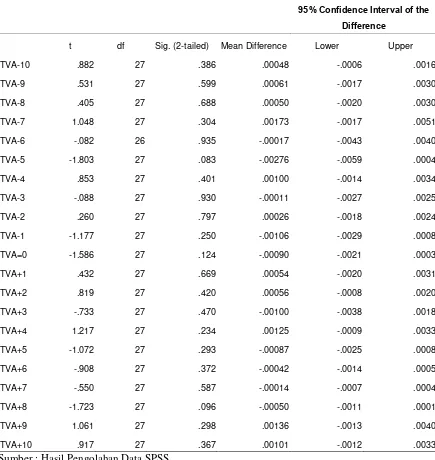

Untuk menguji pengaruh pengumuman right issue pada aktivitas

perdagangan dapat dipergunakan uji satu sisi one sample t-test, yaitu pengujian

yang pada prinsipnya menguji signifikansi trading volume activity

sahamringkasan hasil pengujian efek transaksi right issue pada trading volume

activity disajikan pada tabel 4.6.

Berdasarkan hasil pengujian one sample t-test terhadap TVA, diketahui

seluruh periode pengamatan memiliki probabilitas lebih besar dari 0,05. Maka

dapat diartikan bahwa hipotesi alternative ditolak dan hipotesis nol diterima.

Dengan demikian penelitian ini membuktikan bahwasanya tidak adanya pengaruh

yang signifikan pada saat sebelum dan setelah pengumuman right issue dilakukan

Tabel 4.6

Pengujian Efek Pengumuman Right Issue pada Trading Volume Activity

One-Sample Test

Test Value = 0

95% Confidence Interval of the Difference

t df Sig. (2-tailed) Mean Difference Lower Upper

TVA-10 .882 27 .386 .00048 -.0006 .0016

TVA-9 .531 27 .599 .00061 -.0017 .0030

TVA-8 .405 27 .688 .00050 -.0020 .0030

TVA-7 1.048 27 .304 .00173 -.0017 .0051

TVA-6 -.082 26 .935 -.00017 -.0043 .0040

TVA-5 -1.803 27 .083 -.00276 -.0059 .0004

TVA-4 .853 27 .401 .00100 -.0014 .0034

TVA-3 -.088 27 .930 -.00011 -.0027 .0025

TVA-2 .260 27 .797 .00026 -.0018 .0024

TVA-1 -1.177 27 .250 -.00106 -.0029 .0008

TVA=0 -1.586 27 .124 -.00090 -.0021 .0003

TVA+1 .432 27 .669 .00054 -.0020 .0031

TVA+2 .819 27 .420 .00056 -.0008 .0020

TVA+3 -.733 27 .470 -.00100 -.0038 .0018

TVA+4 1.217 27 .234 .00125 -.0009 .0033

TVA+5 -1.072 27 .293 -.00087 -.0025 .0008

TVA+6 -.908 27 .372 -.00042 -.0014 .0005

TVA+7 -.550 27 .587 -.00014 -.0007 .0004

TVA+8 -1.723 27 .096 -.00050 -.0011 .0001

TVA+9 1.061 27 .298 .00136 -.0013 .0040

TVA+10 .917 27 .367 .00101 -.0012 .0033

4.2.8 Pengujian Perbedaan Rata-Rata Trading Volume Activity Sebelum dan Setelah Pengumuman Right Issue

Hipotesi keempat dalam penelitian ini adalah :

H4 : Terdapat perbedaan rata-rata trading volume activity sebelum dan setelah

pengumuman right issue.

Hipotesis ini digun