LAPORAN TUGAS AKHIR TENTANG

TATA CARA PELAPORAN DAN PENYETORAN PAJAK PENGHASILAN PASAL 25 ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN BELAWAN O

L

E

H

NAMA : VANI ANDIRA SIREGAR

NIM : 112600017

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tidak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam terang benderang yang seperti kita rasakan pada saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas Akhir ini adalah “Tata Cara Pelaporan dan Pemyetoran Pajak Penghasilan Pasal

25 Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Belawan”. Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak membantu penulis dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan FISIP USU.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Seluruh Bapak/Ibu Staf Pegawai Diploma III Administrasi Perpajakan FISIP USU yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya Laporan Tugas Akhir ini.

5. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

6. Bapak Dra. Beti Nasution M,Si selaku Dosen pembimbing yang telah memberikan bimbingan dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir ini.

7. Bapak Irwansyah Lubis selaku Supervisor yang telah meluangkan waktunya dan membantu saya mendapatkan data yang diperlukan dalam penyelesaian Laporan Tugas Akhir ini.

8. Kedua orang tua tercinta, Ayahanda Ir. Arham, dan ibunda Ir. Isnaini serta seluruh keluarga tercinta, yang telah memberikan semangat, doa dan dukungan berupa moral dan material kepada penulis selama menimba ilmu di Universitas Sumatera Utara.

,Shania Zuiana Hrp dan yang tidak dapat saya sebutkan satu-persatu yang merupakan teman seperjuangan selama saya menimba ilmu dari awal perkuliahan sampai dengan saat ini hingga selesainya tugas akhir ini. 10.Kakanda Amalia Dwi Putri dan Vina Amelia yang telah membantu

memberikan masukan dalam penyelesaian Laporan Tugas Akhir ini. 11.Teman yang spesial, Harry Lesmana Kaunar yang telah banyak

memberikan masukan, semangat dan motivasi untuk menyelesaikan Laporan Tugas Akhir ini.

Dalam penyusunan Laporan Tugas Akhir ini, saya menyadari adanya kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi, penulis telah berusaha secara maksimal dalam penyusunan Laporan Tugas Akhir ini. Penulis juga memohon maaf apabila terjadi kesalahan kata-kata dalam penulisan Laporan Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca nantinya.

Medan,13 Agustus 2014 Penulis

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. LatarBelakangPraktikKerjaLapanganMandiri ... 1

B. Tujuan DanManfaatPraktikKerjaLapanganMandiri ... 5

1. TujuanPraktikKerjaLapanganMandiri ... 5

2. ManfaatPraktikKerjaLapanganMandiri ... 6

a. BagiMahasiswa ... 6

b. Bagi KPP Pratama Medan Belawan ... 6

c. Bagi Program Studi ... 7

C. UraianTeoritis ... 7

D. RuangLingkupPraktikKerjaLapanganMandiri ... 10

E. MetodePraktikKerjaLapanganMandiri ... 11

F. MetodePengumpulan Data PraktikKerjaLapanganMandiri ... 12

G. SistematikaPenulisanPraktikKerjaLapanganMandiri ... 13

BAB II GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI A. SejarahSingkatBerdirinya Kantor PelayananPajakPratama Medan Belawan ... 14

Belawan ... 23

D. UraianTugasdanFungsi ... 25

E. JumlahPegawai Kantor PelayananPajakPratama Medan Bealawan ... 29

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Pengertian dan Definisi Pajak ... 32

B. Subjek , Objek, Tarif Pajak ... 35

1. Subjek Pajak ... 35

2. Objek Pajak ... 38

3. Tarif Pajak ... 40

C. Jenis –Jenis Pelunasan Pajak Penghasilan ... 41

D. Pajak Penghasilan Pasal 25 ... 42

1. Definisi Pajak Penghasilan Pasal 25 ... 42

2. Dasar Hukum Pajak Penghasilan ... 43

3. Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25 ... 44

4. Dasar perhitungan pajak penghasilan pasal 25 ... 47

5. Surat pemberitahuan masa pajak penghasilan orang pribadi ... 51

6. Surat setoran pajak ... 52

Masa Pajak Penghasilan Pasal 25 Orang Pribadi pada Kantor

Pelayanan Pajak Pratama Medan Belawan ... 58 C. Upaya – upaya dalam Meningkatkan Kepatuhan Wajib Pajak

Untuk Menyetor dan Melaporkan Pajaknya ... 62 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64 B. Saran ... 65

DAFTAR PUSTAKA ... viii

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Pajak dapat diartikan sebagai iuran rakyat kepada Negara berdasarkan undang-undang (yang dapat dipaksakan), dimana rakyat sebagai pembayar pajak tidak mendapatkan imbalan secara langsung (kontra prestasi), namun imbalan yang diterima rakyat adalah pelayanan yang baik oleh negara baik secara fisik maupun nonfisik.

Namun apabila mendengar kata “Pajak” sering kali masyarakat merasa resah dan masih banyak juga masyarakat yang tidak mengikuti Peraturan Perpajakan yang telah ditetapkan Pemerintah, bahkan adapula yang merasakan bahwa pajak itu adalah sebagai beban hidup sehingga banyak masyarakat yang menghindarinya.Padahal membayar pajak sesungguhnya adalah sebagai bentuk ucapan terima kasih masyakat kepada pemerintah yang telah menghidupi, menyedikan, menumbuh kembangkan fasilitas-fasilitas yang dibutuhkan oleh seluruh lapisan masyarakat.Untuk membiayai program-program pembangunan Pemerintah baik sektor fisik maupun non-fisik, maka dibutuhkan sumber pendanaan dari Anggaran Pendapatan dan Belanja Negara (APBN).Pengeluaran atau belanja Negara itu meliputi Belanja Pemerintah Pusat dan Belanja Pemerintah Daerah.

dari PPh, PPN, PPnBM, Bea Cukai, PBB dan pajak lainnya, sedangkan Pajak luar negeri terdiri dari Bea Masuk dan Pajak Ekspor.

Kepatuhan membayar pajak pada Wajip Pajak Orang Pribadi PPh Pasal 25 didasarkan pada kepatuhan pelaporan SPT Tahunan.SPT digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang. Berdasarkan Undang-undang Perpajakan No.36 Tahun 2008 tentang Pajak Penghasilan, pajak Penghasilan Pasal 25 merupakan besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak. Penanganan angsuran pembayaran pajak dilakukan oleh Direktorat Jenderal Pajak (DJP) dan Palaksanaannya dilakukan oleh Kantor Pelayanan Pajak (KPP).

Adapun cara-cara yang dilakukan untuk meningkatkan penerimaan sektor pajak antara lain dengan menyempurnakan sistem perpajakan,mengintensifikasikan penerimaan pemungutan pajak dan menciptakan aparatur perpajakan yang bersih dan berwibawa. Penyempurnaan sistem perpajakan yang telah dilakukan oleh Pemerintah Indonesia yaitu dengan mengadakan pembaharuan dibidang perpajakan. Pembaharuan dibidang perpajakan tersebut dikenal dengan tax reform (Reformasi Perpajakan), pembaharuan tersebut dimulai pada tahun 1983 yang ditempuh dengan mengeluarkan Undang-undang Perpajakan baru diantaranya adalah undang-undang Nomor 36 tahun 2008 tentang Pajak Penghasilan tersebut telah diubah beberapa kali yaitu:

4. Undang-Undang Nomor 17 Tahun 2000 5. Undang-Undang Nomor 36 Tahun 2008

Suatu perubahan mendasar yang terjadi akibat Tax Reform 1983 tersebut adalah munculnya Self Assesment System dalam sistem perpajakan yang berlaku di Indonesia. Self Assesment System yaitu sistem pemungutan pajak yang memberikan kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak terutangnya (Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan).Dalam Self Assesment system fiskus juga harus berperan aktif untuk melakukan pengendalian administrasi perpajakan. Peran aktif fiskus tersebut antara lain meliputi tugas untuk membina, meneliti, mengawasi dan menerapkan sanksi administrasi perpajakan.

Dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 disebutkan bahwa pajak adlah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang , dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Dalam Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan (PPh) Pasal 25 mengatur kewajiban Wajib Pajak yang perlu diawasi yakni pembayaran pajak dengan cara “Angsuran Pajak”.

25 yang merupakan tugas dari Kantor Pelayanan Pajak Pratama menjadi sedikit terlambat karena masih ada Wajib Pajak yang belum juga mendaftar diri menjadi Wajib Pajak karena kurangnya pengetahuan wajib pajak dalam melakukan perhitungan Pajak Penghasilan (PPh) Pasal 25, oleh karena itu penulis mengangkat judul mengenai “Tata Cara Pelaporan dan Penyetoran Pajak Penghasilan (PPh) Pasal 25 Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Kegiatan Praktik Kerja Lapangan Mandiri oleh mahasiswa Program Studi Diploma III administrasi perpajakan dilaksanakan dengan tujuan agar mahasiswa dapat belajar dari dunia kerja dan sekaligus membantu memberikan pemecahan masalah yang dihadapi berdasarkan potensial mahasiswa, dan juga agar mahasiswa menerapkan teori yang selama ini dipelajari dan siap untuk terjun langsung ke lapangan kerja yang sesungguhnya.

1. Tujuan Praktik Kerja Lapangan Mandiri.

Di dalam suatu kegiatan yang dilakukan selalu memiliki tujuan yang sesuai dengan yang diharapkan.Demikian halnya dengan Praktik Kerja Lapangan Mandiri yang dilaksanakan oleh mahasiswa administrasi perpajakan memiliki tujuan tersendiri. Adapun tujuannya adalah :

1.2. Untuk mengetahui tata cara perhitungan Pajak Penghasilan (PPh) Pasal 25.

1.3. Untuk mengetahui kendala yang dihadapi dalam penyetoran, pelaporan serta perhitunagn Pajak Penghasilan (PPh) Pasal 25.

2. Manfaat Praktik Kerja Lapangan Mandiri

1) Bagi Mahasiswa

a. Mahasiswa dapat menerapkan ilmunya secara langsung pada bidang yang ditekuni sehingga dapat membandingkan antara teori yang dipelajari selama diperkuliahan dengan praktik kerja di lapangan.

b. Sebagai bahan penulis untuk mendalami tata cara pelaksanaan Pajak Penghasilan (PPh) Pasal 25.

c. Memperdalam dan meningkatkan ketrampilan serta kreatifitas dalam bidang perpajakn seiring dengan adanya undang-undang perpajakan sewaktu-waktu dapat berubah.

2) Bagi Kantor Pelayanan Pajak Pratama Medan Belawan

b. Sebagai sarana untuk mensosialisasi citra Kantor Pelayanan Pajak Pratama Medan Belawan kepada masyarakat terutama Akademika Program Studi Diploma III Administrasi Perpajakan Falkultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara (FISIP USU).

c. Dengan dilaksanakan Praktik Kerja Lapangan Mandiri, mahasiswa dapat memberikan kritik dan saran untuk mengoptimalkan penerimaan Pajak Penghasilan (PPh) Pasal 25 orang pribadi.

3) Bagi Program Studi

a. Meningkatkan hubungan kerjasama antara kantor Pelayana Pajak Pratama Medan Belawan dengan Universitas Sumatera Utara, khususnya program studi Diploma III Administrasi Perpajakan.

b. Mendsapat masukan dan saran untuk penyempurnaan kurikulum yang berlaku di program studi Diploma III Administrasi Perpajakan.

c. Sebagai bahan referensi bagi peniliti lain dalam bidang adminstrasi perpajakan.

C. Uraian Teoritis

Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Dengan kata lain pengertian pajak dapat dikatakan sebagai balas jasa yang dapat diberikan oleh masyarakatkepada pemerintah atas fasilitas-fasilitas yang kita nikmati untuk dapat hidup layak disuatu Negara. Sedangkan penghasilan adalah jumlah uang yang diterima atas usaha yang dilakukan orang perorang, badan atau bentuk usaha lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengkonsumsikan atau menimbun kekayaan.

1. Pengertian Pajak

Menurut pendapat Rochmat Soemintro ( Waluyo, 2008). Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapatkan jasa timbal (kontra prestasi) yang langsung dapat dtunjukkan dan yang digunakan untuk membayar pengeluaran umum (1990:5).

Sementara itu jika mengacu pada undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Ayat 1 disebutkan arti pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Pajak Penghasilan

mengatur subjek pajak, serta cara menghitung dan cara melunasi pajak terutang. Undang-Undang Pajak Penghasilan menganut asas materil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada surat ketetapan pajak.

3. Jenis Pajak

Jenis pajak menurut sumber hokum pajak dibedakan menjadi tiga bagian yaitu : 1) Berdasarkan Golongan

a. Pajak Langsung adalah pajak yang dipikul sendiri oleh wajib pajak, dimana tidak dibebankan kepada pihak lain. Misalnya : Pajak Penghasilan (PPh).

b. Pajak tidak langsung adalah pajak yang pelimpahannya dilimpahkan oleh membayar pajak kepada orang lain (konsumen). Misalnya : Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah. 2) Berdasarkan Sifatnya

a. Pajak subjektif adalah pajak yang patokannya kepada subjeknya, yaitu kepada wajib pajak itu sendiri. Misalnya: Pajak Penghasilan.

b. Pajak Objektif adalah pajak yang patokannya kepada objek yang dikenai pajaknya yaitu ditemukan dulu objeknya apa, misalnya: Pajak Penghasilan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

3 ) Berdasarkan Kewenangan Pemungutannya

dan Penjualan Atas Barang Mewah, Pajak Bumi dan Bangunan, Bea Materai.

b. Pajak daerah adalah pajak yang kewenangannya dipungut oleh pemerintah daerah, untuk kepentingan pembiayaan rumah tangga daerah tersebut. Misalnya: Pajak Kendaraan Bermotor dan Kendaraan Di atas Air, Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Pengambilan dan Pemanfaatan Air Dibawah Tanah dan Air Permukaan, Pajak Hotel, Pajak Restoran , Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Pengambilan Bahan Galian Golongan C, Pajak Parkir.

Berdasarkan uraian diatas Pajak Penghasilan Pasal 25 termasuk golongan pajak langsung, yang memiliki sifat pajak subjektif dan kewenangan pemungutnya dilakukan oleh pajak pusat.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini mahasiswa melakukan praktik kerja lapangan mandiri dilaksanakan pada Kantor Pelayanan Pajak Pratama Medan Belawan. Kegiatan yang akan diteliti pada praktik kerja lapangan mandiri adalah:

a. Tata cara perhitungan Pajak Penghasilan (PPh) Pasal 25 Orang Pribadi.

c. Kendala yang dihadapi dalam perhitungan Pajak Penghasilan (PPh) Pasal 25 Orang Pribadi baik dari wajib pajak maupun fiskus..

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut:

1. Tahap persiapan

Pada tahap ini penulis melakukan beberapa persiapan yang menyangkut praktik kerja lapangan mandiri muali dari penentuan judul, tempat praktik kerja lapangan mandiri, mencari bahan untuk membuat proposal, konsultasi dengan dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan seperti : buku-buku, artikel ilmiah maupun literature yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Studi Observasi Lapangan

Pada tahap ini penulis melakukan pengamatan secara langsung dan pencatatan secara sistematis terhadap data yang ada pada Kantor Pelayanan Pajak Pratama Medan Belawan serta mempelajari laporan-laporan yang dibahas. 4. Pengumpulan Data

Data primer diperoleh dari hasil wawancara terhadap orang-orang yang dianggap mampu memberikan informasi serta observasi penulis dilapangan tempat objek Praktik Kerja Lapangan Mandiri (PKLM).

Data sekunder diperoleh melalui studi literature seperti sumber-sumber pustaka undang-undang, dokumentasi, maupun literature yang berhubungan denga Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis Data dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa dan mengevaluasi data yang telah didapat. Sehingga nantinya dapat ditarik kesimpulan yang dapat menberikan gambaran kondisi permasalahan dan kendala yang dihadapi seta mencari tahu atau menanyakan solusi / jalan keluar yang terbaik untuk memecahkan masalah tersebut pada pegawai Kantor Pelayanan Pajak Pratama Medan Belawan.

F. Metode Pengumpulan Data

Adapun jenis-jenis data yang dikumpulkan berupa data tertulis dalam bentuk dokumen, tabel, dan grafik dimana metodenya terdiri dari :

1. Daftar Wawancara

2. Daftar Observasi

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan langsung pada objek yang diteliti guna memperoleh data-data yang benar. 3. Daftar Dokumentasi

Yaitu mengumpulkan catatan-catatan, data-data yang telah diperoleh dari instansi, berhubungan dengan data objek Praktik Kerja Lapangan Mandiri.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pembahasan pada laporan penelitian ini, sistematika penulisan laporan penelitian dibuat dalam 5 (lima) bab dan dilengkapi sub bab sebagai berikut :

BAB I Pendahuluan

Berisikan tentang latar belakang Praktik Kerja Lapangan Mandiri, tujuan dan manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis, ruang lingkup Praktik Kerja Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, metode pengumpulan data , dan sistematika penulisan laporan Praktik Kerja Lapangan Mandiri.

BAB II Gambaran Umum Objek / Lokasi Praktik Kerja Lapangan

Mandiri

BAB III Gambaran Data Praktik Kerja Lapangan Mandiri

Bab ini berisi tentang uraian bagaimana tatacara perhitungan Pajak Penghasilan Pasal 25 Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Belawan.

BAB IV Analisis dan Evaluasi Data

Bab ini berisi tentang analisis penulis atas data yang berhasil diperoleh serta membahas mengenai penganalisaan masalah yang timbul dan alternative pemecahan masalah juga evakuasi terhadap alternatif pemecahan masalah.

BAB V Kesimpulan dan Saran

Bab ini berisikan kesimpulan dan saran-saran yang dianggap perlu yan diperoleh dari penelitian.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat

Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang

kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan

surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan

dengan adanya modernisasi di lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27

Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawanyang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan

melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga

yang memutuskan keberatan.

Kantor Pelayanan Pajak (KPP) Pratama adalah instansi vertikal Direktorat Jenderal

Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor

Wilayah.Kantor Pelayanan Pajak (KPP) Pratama mempunyai tugas melaksanakan

penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dalam

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi

Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat

Jenderal Pajak yang mengemban tugas meningkatkan penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan

Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan

bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan

ketentuan perundang – undangan yang berlaku.

2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan

serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan

peraturan perundang-undangan yang berlaku.

Berdasarkan pasal 31 keputusan menteri keuangan RI nomor : 443/KMK.01/2001

tanggal 23 juli 2011 kantor pelayanan pajak menyelenggarakan fungsi sebagai berikut :

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

n. pelaksanaan administrasi kantor.

3. Visi Dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak, tidak

hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai Direktorat

Jenderal Pajak. Tetapi lebih jauh dapat memberikan dampak positif terhadap percepatan

penerapan praktik-praktik “good governance” pada institusi Pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi

dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut

adalah sebagai berikut:

Menjadi pelayan masyarakat yang profesional dengan kinerja yang baik dan yang

dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor

Wilayah DJP Sumatera Utara I.

Visi memberikan suatu gambaran tentang keadaan masa depan yang

sungguh-sungguh menjadi realitas melalui pelaksanaan tugas oleh seluruh jajaran Kantor Pelayanan

Pajak (KPP) Pratama Medan Belawan.

Dalam pernyataan VISI ada 3 (tiga) cita-cita yang ingin dituju, antara lain :

a. Menjadi pelayan masyarakat :

Bercita-cita menjadi contoh pelayan masyarakat yang baik.

b. Kinerja yang baik dan dipercaya:

Melayani dengan baik dan meyakinkanpada masyarakat.

c. Menigkatkan penerimaan negara:

Melaksanakan atau mensosialisasikanperaturan-peraturan perpajakan dengan

baikbagimasyarakat.

2) Misi

Meningkatkan penerimaan Negara melalui pajak, peningkatan kecepatan pelayanan

perpajakan dan informasi yang baik, serta senantiasa memperbaharui diri sesuai

perkembangan aspirasi masyarakat dan tertib administrasi.

Dari pernyataan MISI yang menggambarkan tugas, fungsi, peranan, tanggung jawab

dalam menjalankan undang – undang perpajakan serta kebijakan pemerintah sebagaimana

a. Meningkatkan penerimaan Negara melalui pajak.

b. Meningkatkan kecepatan pelayanan dan informasi yang baik untuk

menumbuhkan Wajib Pajak.

c. Ada maksud memperbaharui diri mengikuti perkembangan dinamika masyarakat.

d. Ada mempunyai organisasi untuk lebih baik melaksanakan undang – undang dan

peraturan – peraturan perpajakan.

4. Nilai – nilai Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Untuk mencapai Visi dan Misi diatas maka Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan perlu menganut nilai – nilai sebagai berikut :

1) Prestasi Kerja

Yaitu keinginan seluruh pegawai untuk mencapai hasil kerja yang baik, bermutu dan

dapat dipertanggungjawabkan.

2) Kepemimpinan

Yaitu kemampuan seluruh unsur pimpinan untuk menjadi perencana, pembimbing

dan pelaksana.

3) Disiplin

Yaitu sikap dari seluruh pegawai untuk mentaati seluruh ketentuan yang sudah

digariskan atau yang sudah disepakati.

4) Integritas

Yaitu berpikir, berkata, berprilaku, dan bertindak dengan baik dan benar serta

memegang teguh kode etik dan prinsip – prinsip moral.Bersikap jujur, tulus, dan dapat di

5) Profesionalisme

Yaitu bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh

tanggung jawab dan komitmen yang tinggi, mempunyai keahlian dan pengetahuan yang luas

dan bekerja dengan hati.

6) Sinergi

Yaitu membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku kepentingan, untuk menghasikan karya

yang bermanfaat dan berkualitas, memiliki sangka baik, saling percaya dan menghormati,

serta menemukan dan melaksanakan solusi terbaik.

7) Pelayanan

Yaitu memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman, melayani dengan

berorientasi pada kepuasan pemangku kepentingan serta bersikap produktif dan cepat

tanggap.

8) Kesempurnaan

Yaitu senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan

memberikan yang terbaik, melakukan perbaikan terus menerus serta mengembankan inovasi

dan kreatifitas.

5. Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan terdiri dari 4

kecamatan yaitu :

1) Kecamatan Medan Labuhan

3) Kecamatan Medan Deli

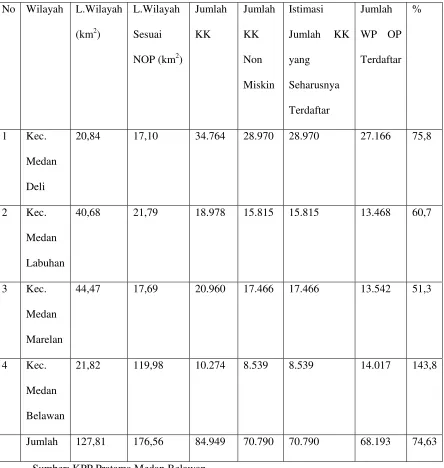

[image:27.612.117.561.169.637.2]4) Kecamatan Medan Belawan

Tabel 2.1 Wilayah dan Jumlah Kepala Keluarga KPP Pratama Medan Belawan

No Wilayah L.Wilayah

(km2)

L.Wilayah

Sesuai

NOP (km2)

Jumlah KK Jumlah KK Non Miskin Istimasi

Jumlah KK

yang

Seharusnya

Terdaftar

Jumlah

WP OP

Terdaftar %

1 Kec.

Medan

Deli

20,84 17,10 34.764 28.970 28.970 27.166 75,8

2 Kec.

Medan

Labuhan

40,68 21,79 18.978 15.815 15.815 13.468 60,7

3 Kec.

Medan

Marelan

44,47 17,69 20.960 17.466 17.466 13.542 51,3

4 Kec.

Medan

Belawan

21,82 119,98 10.274 8.539 8.539 14.017 143,8

Jumlah 127,81 176,56 84.949 70.790 70.790 68.193 74,63

Adapun jumlah Wajib Pajak yang terdaftar di KPP Pratama Medan Belawan periode

[image:28.612.109.534.181.286.2]31 Desember 2013 berjumlah yang terdiri dari:

Tabel 2.2 Jumlah Wajib Pajak KPP Pratama Medan Belawan

No Jenis Wajib Pajak Jumlah Presentasi (%)

1 Orang Pribadi 68.193 95,12

2 Badan 3.504 4,88

Jumlah 71.697 100

Sumber: KPP Pratama Medan Belawan

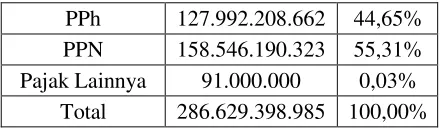

Capaian kinerja KPP Pratama Medan Belawan tahun 2013 berdasarkan jenis pajak

adalah sebagai berikut:

Tabel 2.3 Jenis Pajak dan Penerimaan Pajak KPP Pratama Medan Belawan

PPh 127.992.208.662 44,65% PPN 158.546.190.323 55,31% Pajak Lainnya 91.000.000 0,03%

Total 286.629.398.985 100,00%

Dari tabel diatas, dapat disimpulkan bahwa jenis pajak yang jumlah penerimaannya

[image:28.612.192.412.450.515.2]B. Lokasi Geografi Kantor Pelayanan Pratama Medan Belawan

Kantor Pelayanan Pajak Pratama Medan Belawan terletak dijalan Yos Sudarso,

Medan Timur. Kantor Pemerintah ini mempunyai kewajiban untuk memudahkan pengawasan

dan memberikan pelayanan terhadap masyarakat dalam membayar pajak.

Kantor Pelayanan Pajak Pratama Medan Belawan dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak yang terdiri atas Kepala Kantor, Sub Bagian Umum, dan beberapa

seksi yang dipimpin oleh masing-masing seorang kepala seksi agar dapat lebih jelas dan

transparan tentang keadaan dari Kantor Pelayanan Pajak Pratama Medan Belawan.

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara

jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya

struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota.

Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola

hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

Jenis struktur organisasi yang digunakan oleh Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan adalah menggunakan jenis struktur “line and staff organization”

atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Struktur

organisasi Kantor Pelayanan Pajak(KPP) Pratama Medan Belawan berdasarkan fungsi bukan

jenis pajak (dapat dilihat pada bagian lampiran).

Struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama medan belawan

berdasarkan peraturan menteri keuangan Republik Indonesia No : 55/PMK.01/2007, terakhir

instansi vertikal Direktorat Jenderal Pajak dipimpin oleh seorang Kepala Kantor sedangkan

setiap seksi dipimpin oleh Kepala Seksi atau Kepala Sub Bagian Umum dan dibantu oleh

Account Representative (AR) dan pelaksana. Adapun seksi atau sub bagian umum dan

kelompok fungsional tersebut adalah sebagai berikut

1. Sub Bagian Umum.

2. Seksi Pengolahan Data dan Informasi Perpajakan (PDI).

3. Seksi Pelayanan.

4. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI).

5. Seksi Penagihan.

6. Seksi Ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi I.

8. Seksi Pengawasan dan Konsultasi II.

9. Seksi Pengawasan dan Konsultasi III.

10. Seksi Pengawasan dan Konsultasi IV.

11. Kelompok Fungsional I.

12. Kelompok Fungsional II.

D. Uraian Tugas dan Fungsi

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah

sebagai berikut :

1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan

di bidang PPh,PPN, PPnBM dan pajak lainnya dalam wilayah wewenang berdasarkan

peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata

usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum :

1. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta

pelaksanaan tugas bendaharawan.

2. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan

pengiriman surat- surat keluar kepada instansi yang terkait.

3. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

4. Memberi nasehat dan menegakkan disiplin kepada pegawai.

5. Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI )

Tugas Seksi PDI :

1. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

2. Penyajian informasi perpajakan.

3. Perekaman dokumen perpajakan.

4. Urusan tata usaha penerimaan perpajakan.

5. Pelayanan dukungan teknis komputer.

6. Pemantauan aplikasi e-SPT dan e-Filling.

4. Seksi Pelayanan

Tugas Seksi Pelayanan :

1. Menetapkan penerbitan produk hukum perpajakan.

2. Mengadministrasikan dokumen dan berkas perpajakan.

3. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat

lainnya.

4. Memberikan penyuluhan perpajakan.

5. Melaksanakan registrasi wajib pajak.

6. Memungut fiskal luar negeri di pelabuhan Belawan

5. Seksi Penagihan

Tugas Seksi Penagihan

1. Melakukan urusan penatausahaan piutang pajak, memproses permohonan

pengangsuran dan penundaan pembayaran pajak.

2. Melakukan penerbitan surat tagihan, surat paksa, surat perintah melakukan

penyitaan.

3. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah

mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Tugas Juru Sita Pajak :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus ( SPPSS ).

3. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah

Penyanderaan ( SPMP ).

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita

Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak

6. Seksi Pemeriksaan

Tugas Seksi Pemeriksaan :

1. Melakukan penyusunan rencana pemeriksaan.

2. Pengawasan pelaksanaan aturan pemeriksaan.

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak sertaadministrasi

pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas Seksi Ekstensifikasi :

1. Melakukan pengamatandan penggalian potensi perpajakan.

2. Pendataan obyek dan subyek pajak.

3. Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan.

8. Seksi Pengawasan dan Konsultasi

Tugas Seksi Pengawasan dan Konsultasi :

1. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

2. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis

perpajakan.

4. Menganalisis kinerja wajib pajak.

5. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan

melakukan evaluasi hasil keputusan banding.

Masing-masing seksi sudah mempunyai SOP yang terinci dan terukur sesuai aturan

dan peraturan yang berlaku.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan komsultasi dibagi

berdasarkan domisili/ tempat tinggal/ wilayah tempat wajib pajak terdaftar.

9. Fungsional Pemeriksa dan Penilai

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional

Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor Pelayanan Pajak

(KPP) Pratama Medan Belawan.Dalam melaksanakan pekerjaannya, Pejabat Fungsional

pemeriksa berkoordinasi dengan Seksi Pemeriksaan.

E. Jumlah Pegawai Kantor Pelayanan Pratama Medan Belawan

Kantor pelayanan pajak pratama medan belawan dengan struktur organisasinya

terdiri dari :

1. Kepala kantor

Jumlah : 1 orang

2. Kepala seksi/kasubbag

Jumlah : 10 orang

3. Supervisor

Jumlah : 2 orang

Jumlah : 20 orang

5. Pemeriksa pajak

Jumlah : 8 orang

6. OC

Jumlah : 2 orang

7. Juru sita

Jumlah : 1 orang

8. Bendahara

Jumlah : 1 orang

9. PDG

Jumlah : 1 orang

10. Sekretaris

Jumlah : 1 orang

11. Pelaksanan kepatuhan internal

Jumlah : 2 orang

12. Pelaksana

Jumlah : 24 orang

Jumlah 73 orang

Kepala Kantor

Kepala Sub. Bagian Umum

Pelaksana

Kel. Jabatan Fungsional

Kepala Seksi Pelayanan

Kepala Seksi Pemeriksaa

n

Kepala Seksi PDI Kepala Seksi

Penagihan Kepala Seksi

Ekstensifikas i Kepala Seksi

Waskon I

Kepala Seksi Waskon II

Kepala Seksi Waskon III

Kepala Seksi Waskon IV

Pelaksana Pelaksana Pelaksana Pelaksana

Pelaksana Pelaksana Pelaksana Pelaksana Pelaksana

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Pengertian dan Defenisi Pajak

Pajak sebagai sumber penerimaan Negara harus menjadi penerimaan utama karena sumber-sumber penerimaan yang lain, selain pajak seperti pendapatan pengelolaan sumber alam sangat terbatas, bias berkurang atau bahkan habis. Oleh karena itu kesadaran rakyat membayar pajak harus dikembangkan secara terus- menerus agar pajak nantinya sebagai sumber utama untuk membiayai pembangunan Negara ini.

Pajak dapat diartikan sebagai iuran atau kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan Undang-Undang, dimana rakyat sebagai pembayar pajak tidak mendapatkan imbalan secara langsung, namun imbalannya adalah pelayanan yang baik oleh Negara yang baik secara fisik maupun non fisik. Besarnya pajak yang ditetapkan berdasarkan UUD 1945 pasal 23 ayat 2 yang menyatakan bahwa “segala penerimaan pajak harus berdasarkan undang -undang”.

a) Menurut Prof. Dr. Rochmat Soemitro, SH, (Waluyo, 2008 : 3 ), menyatakan pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan ) dengan tiada mendapatkan jasa timbal balik ( kontra prestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

b) Menurut Prof, Dr. P.J. Adriani (Thomas, 2010 : 3 ), menyatakan pajak adalah iuran masyarakat kepada kas negara ( yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan umum atau Undang-Undang dengan tidak mendapat prestasi kembali yang langsung ditunjuk dan digunakan adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas Negara untuk menyelenggarakan pemerintah.

c) Menurut Dr. Soeparman Soemahamidjaja (Waluyo, 2008 : 3), mengatakan pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hokum, guna menutup niaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejateraan umum. d) Menurut Prof. Dr. MHJ. Smeets ( Waluyo, 2008 : 3), menyatakan pajak

yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara nagi kemakmuran rakyat.

Dari beberapa definisi diatas dapat disimpulkan menjadi beberapa elemen yang mengandung pengertian pajak, yaitu :

1. Pajak dipungut oleh Negara baik Pemerintah pusat maupun daerah berdasarkan UndangUndang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

2. Pemungut pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintah, baik rutin maupun pembangunan.

3. Selain fungsi budgeter ( anggaran ) yaitu fungsi mengisi Kas Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintah, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara dalam lapangan ekonomi dan social. 4. Pemungut pajak mengisyaratkan adanya alih dana ( sumber daya ) dari

sektor swasta ( wajib pajak membayar pajak ) kesektor negara ( pemungut pajak ).

B. Subjek, Objek dan Tarif Pajak

1) Subjek Pajak

Pajak Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak. Yang menjadi Subjek Pajak adalah :

a. - Orang Pribadi, Bertempat tinggal atau berada di Indonesia - Warisan yang belum terbagi sebagaI satu kesatuan

b. Badan, terdiri dari PT, CV, Perseroaan lainnya, BUMN/BUMD dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan. Perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga dan bentuk badan lainnya.

c. Bentuk Usaha Tetap (BUT), bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka 12 bulan, atau badan yang tidak didirikan atau bertempat kedudukan di Indonesia.

Jenis Subjek Pajak dapat dibedakan menjadi :

a) Subjek Pajak dalam negeri yang terdiri dari: Subjek Pajak orang pribadi, yaitu:

- Orang pribadi yang bertempat tinggal atau berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau

- Orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia. Jangka waktu 12 bulan tersebut bukanlah harus dimulai dari bulan januari atau awal tahun pajak, namun bisa jadi setelahnya. Disamping itu juga tidak harus secara berturut-turut 183 hari tinggal di Indonesia, namun bisa jadi secara tidak kontinyu sepanjang jumlahnya memenuhi 183 hari selama 12 bulan.

Subjek Pajak Badan, yaitu badan yang didirikan atau bertempat kedudukan di Indonesia.

Subjek Pajak Warisan, yaitu warisan yang belum terbagi sebagai satu kesatuan mrnggantikan yang berhak.

b) Subjek Pajak Luar Negeri yang terdiri dari:

Subjek Pajak orang pribadi, yaitu orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan.

- Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia

Subjek Pajak Badan, yaitu badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang:

- Menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

- Dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

Subjek Pajak dalam negeri menjadi Wajib Pajak apabila telah menerima atau memperoleh penghasilan. Sedangkan Subjek Pajak luar negeri sekaligus menjadi Wajib Pajak, sehubungan dengan penghasilan yang diterima dari sumber penghasilan di Indonesia atau diperoleh melalui bentuk usaha tetap di Indonesia. Dengan kata lain, Wajib Pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subjektif dan objektif.

2) Objek Pajak

Yang termasuk dalam pengertian penghasilan adalah :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-Undang in.

b. Hadiah dari undian atau pekerjaan, dan penghargaan. c. Laba usaha

d. Keuntungan karena penjualan atau karena pengalihan harta.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

f. Bunga termasuk premium, diskonto, dan imbalan lain karena jaminan pengembalian utang.

g. Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polisi, dan pembagian susa hasil usaha koperasi.

h. Royalti.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta. j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas. p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak. 3) Tarif Pajak

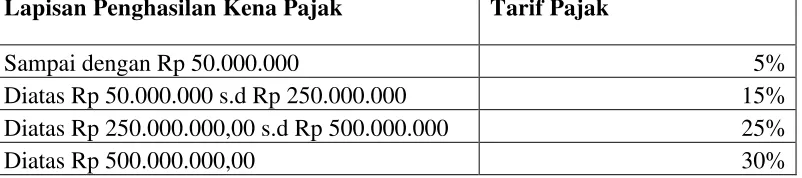

[image:44.612.123.524.431.520.2]Sesuai dengan Pasal 17UU PPh Nomor 36 Tahun 2008, besarnya tarif pajak penghasilan bagi Wajib Pajak orang pribadi dalam negeri dan bentuk usaha tetap adalah sebagai berikut :

Tabel III.1

Tarif Pajak Penghasilan Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 5%

Diatas Rp 50.000.000 s.d Rp 250.000.000 15%

Diatas Rp 250.000.000,00 s.d Rp 500.000.000 25%

Tabel III.2

Jumlah Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Belawan

Dalam (3 tiga) Tahun Terakhir

C. Jenis-Jenis Pelunasan Pajak Penghasilan

Jenis-jenis pelunasan pajak dalam tahun berjalan meliputi :

a. Pemotongan Pajak Penghasilan atas gaji/upah, honorarium, tunjangan dan pembayaran sejenisnya, yang disebut dengan Pajak Penghasilan Pasal 21 yang dibayar oleh pemberi kerja yang terdiri dari orang pribadi atau badan, bendaharawan pemerintah baik pusat maupun daerah, badan dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek) atau badan-badan lainnya, orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar honorarium atau pembayaran lain kepada jasa ahli, orang pribadi dengan status subjek pajak luar negeri, peserta pendidikan, pelatihan dan magang, penyelenggaraan kegiatan baik badan pemerintahan, organisasi yang bersifat nasional dan internasional, Tahun Jumlah WP Terdaftar Jumlah WP Lapor SPT

Tahunan

2011 51.989 18.989

2012 57.452 18.999

perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan.

b. Pemungut Pajak Penghasilan atas kegiatan impor barang yang disebut dengan Pajak Penghasilan pasal 22 impor. Pemungut Pajak Penghasilan Pasal 22 dilakukan oleh bendaharawan pemerintah pusat atau daerah, instansi atau lembaga pemerintah dan lembaga-lembaga Negara lainnya yang berkenan dengan kegiatan di bidang impor atau kegiatan usaha di bidang lain, Wajib Pajak badan yang melakukan penjualan barang yang tergolong sangat mewah. c. Pemotongan Pajak Penghasilan yang berasal dari modal, penyerahan jasa, atau

hadiah dan penghargaan, selain yang telah dipotong Pajak Penghasilan Pasal 21 disebut dengan Pajak Penghasilan 23, Pemotongan Pajak Penghasilan Pajak 23 ini dilakukan ioleh badan Pemerintah, subjek pajak dalam negeri, penyelenggaraan kegiatan, Bentuk Usaha Tetap (BUT), perwakilan perusahaan luar negeri lainnya, wajib pajak orang pribadi dalam negeri tertentu, yang ditunjuk oleh Direktur Jenderal Pajak.

d. Pajak Penghasilan yang dikenakan atas penghasilan yang diperoleh dari luar negeri oleh wajib pajak dalam negeri disebut dengan Pajak Penghasilan Pasal 24.

D. Pajak Penghasilan Pasal 25

1) Definisi Pajak Penghasilan Pasal 25

Pajak Penghasilan (PPh) Pasal 25 adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan. Angsuran Pajak Penghasilan Pasal 25 ini juga dapat dijadikan sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak dan akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan ( SPT ) Tahun Pajak Penghasilan. (Waluyo,2008:255)

Tujuan dari diberlakukannya Pajak Penghasilan 25 sebagai kredit pajak atau pengurangan pajak dalam perhitungan pajak setahun adalah agar wajib pajak tidak terlalu berat dalam membayar pajak secara sekaligus pada akhir tahun pajak, karena sifat pelunasan pajak untuk mencicil hutang pajaknya.

2) Dasar Hukum Pajak Penghasilan Pasal 25

Uraian yang mengacuh pada pasal 25 Undang-Undang No.36 Tahun 2008 tentang perubahan keempat Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan (PPh), selanjutnya aturan pelaksanaannya diperbaharui yaitu:

a. Keputusan Menteri Keuangan Nomor 522/KMK.04/2000 Tanggal 14 Desember 2000 tentang perhitungan besarnya angsuran pajak penghasilan dalam tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak Baru, Bank, Sewa Guna Usaha dengan Pihak Opsi, Badan Usaha Milik Negara, Badan Usaha Milik Daerah dan Wajib Pajak lainnya termasuk Wajib Pajak Orang Pribadi Pengusaha Tertentu. Keputusan ini telah diubah dengan Keputusan Menteri Keuangan Nomor 394/KMK.03/2001 terakhir diadakan perubahan kembali dengan Keputusan Menteri Keuangan Nomor 84/KMK.03/2002 Tanggal 8 Maret 2002. (Waluyo, 2008 : 255) b. Keputusan Direktur Jenderal Pajak Nomor PER-210/PJ/2001 Tanggal

12 Maret 2001 mengatur masalah besarnya pembayaran angsuran bulanan Pajak Penghasilan Pasal 25 dalam masa transisi tahun pajak 2001. (Waluyo, 2008 :255)

3) Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25

Tanggal 21 Mei 2008 Direktur Jenderal Pajak telah menerbitkan peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2008. Peraturan Dirjen ini mengatur tentang tatacara pembayaran dan pelaporanPajak Penghasilan Pasal 25. Kalau dicermati sebagian besar isi dari ketentuan dalam Ketentuan Umum Perpajakan dan Tatacara Perpajakan (KUP) tentang Pajak Penghasilan Pasal 25 yang tersebar di peraturan-peraturan lain. Ketentuan lain ini juga berdasarkan pada peraturan-peraturan Pemerintah maupun Menteri Keuangan.

Beberapa hal penting yang perlu diketahui adalah sebagai berikut : a. Jatuh tempo pembayaran Pajak Penghasilan Pasal 25 adalah tanggal

15 bulan berikutnya setelah masa pajak berakhir. Dalam hal tanggal jatuh tempo bertepatan dengan hari libur, maka pembayaran Pajak Penghasilan Pasal 25 dapat dilakukan pada hari kerja berikutnya. Dalam hal pengertian hari libur termasuk hari Sabtu, hari libur Nasional, hari pemilihan umum yang diliburkan dan cuti bersama nasional.

b. Pembayaran dilakukan di bank persepsi atau bank devisa persepsi atau kantor pos persepsi dengan menggunakan Surat Setoran Pajak atau sarana administrasi lain. Pengesahan dilakukan oleh pejabat kantor penerima pembayaran atau melalui validasi sistem Modul Penerimaan Negara dengan adanya Nomor Transaksi Penerimaan Negara (NTPN). c. Wajib Pajak yang melakukan pembayaran dengan validasi Nomor

Surat Pemberitahuan (SPT) Pajak Penghasilan Pasal 25 sesuai dengan tanggal validasi.ketentuan ini sepertinya bisa diartikan bahwa Wajib Pajak yang telah membayar Pajak Penghasilan Pasal 25 dengan sistem Modul Penerimaan Negara (MPN) tidak perlu lagi melaporkan Surat Setoran Pajak lembar ketiga ke Kantor Pelayanan Pajak. Kalau memang demikian, hal ini merupakan suatu kemajuan yang berarti di mana satu prosedur pelaporan bisa dihilangkan sehingga bisa menghemat biaya administrasi.

d. Bagi Wajib Pajak yang Pajak Penghasilan Pasal 25 nya nihil, Pajak Penghasilan Pasal 25 nya Dollar, dan yang pembayarannya tidak secara online dan tidak mendapat Nilai Transaksi Penerimaan Negara (NTPN), tetap diharuskan melaporkan Surat Setoran Pajak (SSP) lembar ketiganya di Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak tersebut terdaftar.

e. Sanksi keterlambatan pembayaran mengacu kepada Pasal 9 ayat (2a) UU Ketentuan Umum Perpajakn dan Tatacara Perpajakan (KUP) sebesar 2% sebulan atas jumlah pajak yang tidak/kurang bayar, atau terlambat dibayar dihitung sejak tanggal jatuh tempo pembayaran berakhir sampai dengan tanggal dilakukan pembayaran berakhir sampai dengan tanggal dilakukan pembayaran atas pajak yang tidak/kurang bayar.

pembayaran tersebut ke Kantor Pelayanan Pajak Pratama tempat Wajib Pajak terdaftar. Pelaporan pembayaran Pajak Penghasilan (PPh) Pasal 25 harus dilakukan dengan menyampaikan Surat Pemberitahuan (SPT) Masa pajak penghasilan selambat-lambatnya 20 hari setelah masa pajak berakhir.

g. Apabila Surat Pemberitahuan (SPT) Masa tidak disampaikan atau disampaikan tidak sesuai batas waktu sebagaimana dimaksud dengan pasal 3 ayat (3) Undang- Undang Nomor 16 Tahun 2009, maka akan dikenakan sanksi administrasi berupa denda untuk SPT Masa sebesar Rp. 100.000,-.

h. Sanksi yang tidak menyampaikan Surat Pemberitahuan (SPT) Masa adalah kurungan pidana paling lama 1 tahun dan denda sebesar 200% dari pajak terutangnya.

Nomor Transaksi Penerimaan Negara (NTPN) adalah nomor yang tertera pada bukti penerimaan Negara yang diterbitkan melalui Modul Penerimaan Negara (MPN).

4) Dasar Perhitungan Pajak Penghasilan (PPh) Pasal 25

yang boleh dikreditkan sebagaimana dimaksud dengan pasal 21, pasal 22, pasal 23, dan pasal 24 dibagi 12 atau banyak bulan dalam tahun pajak.

Dalam pelaksanaan Pajak Penghasilan Pasal 25 mempunyai ketentuan-ketentuan sebagai berikut:

a. Setelah mengetahui selisih pajak yang terutang pada tahun pajak lalu, maka kita dapat mengetahui besarnya angsuran pajak yang harus dibayar sendiri setiap bulannya pada tahun sekarang yaitu besarnya selisih pajak dibagi 12 atau banyaknya bulan dalam bagian tahun pajak.

b. Batas waktu penyampaaian Surat Pemberitahuan (SPT) Pajak Penghasilan orang pribadi adalah 3 bulan setelah tahun pajak berakhir. Karena dalam hal ini tidak sempat menghitung besarnya angsuran pajak sekarang, maka ditetapkan angsuran pajak bulan-bulan sebelum batas waktu penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan adalah sama dengan angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu, tetapi tidak boleh dari rata-rata angsuran bulanan tahun pajak yang lalu.

c. Angsuran bulanan yang menggunakan Surat Ketetapan Pajak (SKP) dihitung menurut Surat Ketetapan Pajak (SKP) terakhir.

Rumus Pajak Penghasilan Pasal 25 Orang Pribadi

PPh Terutang – ( PPh Pasal 21, 22, 23, 24, tahun lalu) PPh pasal 25 = ____________________________________________

12

Contoh :

Surat Pemberitahuan (SPT) Pajak Penghasilan Tahun 2013 PT. ABADI atas PPh terutang adalah Rp. 50.000.000,- pajak yang telah dipotong atau dipungut oleh pihak ketiga, dan PPh yang terutang atau dibayar di luar negeri dalam tahun 2013 adalah sebagai berikut :

- Pajak Penghasilan yang dipotong pemberi kerja (PPh pasal 21) sebesar Rp. 15.000.000,-

- Pajak Penghasilan yang dipungut oleh pihak lain (PPh pasal 22) sebesar Rp. 10.000.000,-

- Pajak Penghasilan yang dipungut oleh pihak penyelenggara kegiatan (PPh pasal 23) sebesar Rp. 2.500.000,-

- Kredit Pajak Penghasilan Luar Negeri (PPh pasal 24) sebesar Rp. 7.500.00,- Angsuran PPh Pasal 25 untuk Tahun 2013 adalah :

PPh terhutang Rp. 50.000.000,-

Kredit Pajak :

PPh Pasal 22 Rp. 10.000.000,-

PPh Pasal 23 Rp. 2.500.000,-

PPh Pasal 24 Rp. 7.500.000,-

______________+

Total Kredit Pajak Rp. 35.000.000,-

______________-

Dasar Perhitungan Angsuran Rp. 15.000.000,-

Besarnya angsuran pajak yang harus dibayar sendiri oleh Wajib Pajak setiap bulan

(PPh Pasal 25) dalam tahun 2013 adalah :

RP. 15.000.000 : 12 = Rp. 1.250.000,-

5) Surat Pemberitahuan Masa Pajak Penghasilan Orang Pribadi

Surat Pemberitahuan (SPT) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungandan atau pembayaran pajak, objek pajak, bukan objek pajak, harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. (Thomas, 2010 :35)

Penandatanganan yang dimaksud dapat dilakukan secara biasa, dengan tanda tangan stempel atau tanda tangan elektronik yang semuanya mempunyai kekuatan hokum yang sama, yang tata cara pelaksanaannya diatur berdasarkan Peraturan Menteri Keuangan.

Yang dimaksud dengan benar, lengkap dan jelas dalam mengisi Surat Pemberitahuan adalah :

Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan perundang-undangan perpajakan dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahua.

Jelas adalah melaporkan asal-usulatau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

Wajib Pajak dapat mengambil sendiri Surat Pemberitahuan ditempat yang ditetapkan Direktorat Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, atau melalui homepage DJP:

6) Surat Setoran Pajak

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Negara melalui Kantor Pos dan Bank Persepsi. (Thomas, 2010 :53)

Surat Setoran Pajak (SSP) dibuat dalam rangkap 5 yang di distribusikan sebagai berikut:

1. Untuk arsip Wajib Pajak.

2. Untuk Kantor Pelayanan Pajak melalui Kantor Pelayanan Perbendaharaan Negara (KPPN).

3. Untuk dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak. 4. Untuk arsip Kantor Penerimaan Pembayaran.

5. Untuk arsip Wajib Pajak pungut dan pihak lain.

Sanksi untuk keterlambatan pembayaran pajak, dikenakan sanksi denda administrasi bunga 2% (dua persen) sebulan dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan. (Thomas 2010 : 53)

Tatacara Perpajakan (KUP) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009, dapat membayar Pajak Penghasilan Pasal 25 untuk beberapa Masa Pajak dalam satu Surat Setoran Pajak. Kriteria Wajib Pajak yang demikian ini diatur dalam Peraturan Menteri Keuangan Nomor 182/PMK.03/2007.

Bagan Prosedur

Pelaporan dan Penyetoran SPT Masa PPh Pasal 25

Sumber : KPP Medan Belawan

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pibadi Tahun Pajak terakhir yang disampaikan ke Kantor Pelayanan Pajak, kemudian besarnya PPh Pasal 25 yang harus dibayar sebesar jumlah yang tercantum pada SPT Tahunan terakhir masa Maret tahun berikutnya sampai bulan Februari tahun berikutnya sebelum masuknya SPT Tahunan.

Lapor KPP Hitung PPh Pasal 25 pajak tsb

SPT OP Setor mulai masa Maret

Pajak bersangkutan

Unutuk penentuan besarnya angsuran Pajak Penghasilan Pasal 25 didasarkan besarnya angsuran Pajak Penghasilan Pasal 25 sesuai dengan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi. Tahun Pajak terakhir sebelum dimasukkan Surat Pemberitahuan (SPT) Tahunan yang bersangkutan.

Untuk mulai masa Juli 2013 bagi orang pribadi yang mempunyai peredaran usaha dibawah 4,,8 Milyar setahun tidak diwajibkan melaporkan Pajak Penghasilan Pasal 25.

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Pelaporan Dan Penyetoran Pajak Penghasilan (PPh) Pasal 25

Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan.

Sebelum penulis membahas tentang Tata Cara Pelaporan dan Penyetoran Pajak Penghasilan Pasal 25 Orang Pribadi terlebih dahulu akan membahas garis besar tentang Pajak Penghasilan Pasal 25, yaitu besarnya angsuran pajak dalam tahun berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulannya adalah sebesar Pajak Penghasilan yang terhutang menurut Surat Pemberitahuan (SPT) tahunan tahun pajak yang lalu dikurang dengan pajak penghasilan yang dibayar atau terhutang diluar negeri yang boleh dikreditkan

Tata Cara perhitungan Pajak Penghasilan (PPh) Pasal 25 orang pribadi ditahun 2013 ada sedikit terjadi perubahan yang dibagi menjadi 2 (dua) bagian :

Pada 6 (enam) bulan pertama Tahun Pajak menggunakan Pasal 25

Pada 6 (enam) bulan terakhir Tahun Pajak menggunakan Pasal 46 yang dimana tergantung kepada omset dibawah 4,8 Milyar sampai dengan 4,8 Milyar yang pajak terutangnya dikalikan dengan 1%

Penyetoran pajak terutang untuk pajak penghasilan pasal 25 dibayar ketempat pembayaran selambat-lambatnya tanggal 15 bulan berikutnya setelah masa pajak berakhir.

Adapun cara pembayaran sebagai berikut :

1. Wajib Pajak setelah mengisi Surat Setoran Pajak (SSP) dengan lengkap dan benar, kemudian membayar pajak tersebut ke Bank, Kantor Pos dan Giro Persepsi

2. Petugas penerima pembayaran menerima Surat Setoran Pajak (SSP), meneliti, memberi paraf dan tanggal pembayaranbbserta cap instansinya.

3. Petugas memberikan Surat Setoran Pajak (SSP) kepada wajib pajak yaitu lembar ke-1 dan lembar ke-3 sedangkan lembar ke-2 dikirim ke Kantor Perbendaharaan dan Kas Negara (KPKN).

Apabila Wajib Pajak terlambat untuk membayar pajaknya dikenakan

sanksi administrasi bunga 2% dari jumlah pembayaran dan apabila angsuran yang dibayar masih kurang juga dikenakan sanksi administrasu bunga 2% dari kekurangan pembayarannya.

petugas Kantor Pelayanan Pajak (KPP). Apabila Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25 orang pribadi tidak disampaikan atau disampaikan tetapi setelah lewat batas waktu yang telah ditetapkan maka dikenakan sanksi administrasi berupa denda dan bunga tersebut Kantor Pelayanan Pajak Pratama dapat menerbitkan Surat Tagihan Pajak (STP).

B. Tingkat Kepatuhan Wajib Pajak Terhadap Surat Pemberitahuan (SPT)

Masa Pajak Penghasilan Pasal 25 Orang Pribadi Pada Kantor Pelayanan

Pajak Pratama Medan Belawan.

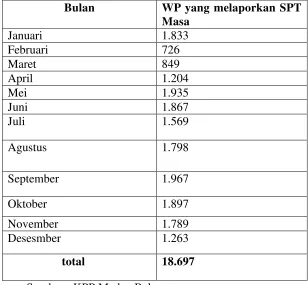

Tabel IV.3

Laporan Penyampaian SPT Masa Pajak Penghasilan Pasal 25 Orang Pribadi

Tahun 2013 Pada Kantor Pelayanan Pajak Pratama Medan Belawan

Bulan WP yang melaporkan SPT Masa

Januari 1.833

Februari 726

Maret 849

April 1.204

Mei 1.935

Juni 1.867

Juli 1.569

Agustus 1.798

September 1.967

Oktober 1.897

November 1.789

Desesmber 1.263

total 18.697

Sumber : KPP Medan Belawan

kemudahan dalam kepentingan pribadinya dengan memperoleh NPWP (Nomor Pokok Wajib Pajak) tanpa menjalankan kewajibannya sebagai Wajib Pajak.

Dari tabel IV.3 dapat dikatakan bahwa tingkat kepatuhan wajib pajak menyampaikan SPT Masa Pajak Penghasilan pasal 25 pada Kantor Pelayanan Pajak Pratama Medan Belawan cukup dibilang rendah, ini dapat dilihat dengan jumlah berbeda-beda setiap bulannya oleh Wajin Pajak yang melaporkan SPT Masa Pajak Penghasilan pasal 25.

Pelaksanaan pembayaran SPT Masa Pajak Penghasilan pasal 25 orang pribadi sangat penting dalam penerimaan Negara disektor pajak. Direktorat Jenderal Pajak telah banyak menerapkan kemudahan-kemudahan dalam prosedur administrasinya. Tetapi masih banyak masyarakat yang tidak patuh akan kewajibannya tersebut. Apabila penyetoran serta pelaporan SPT masa Pajak Penghasilan pasal 25 orang pribadi yang telah dilaksanakan oleh Wajib Pajak diadministrasikan dengan cermat dan bijak akan dapat meningkatkan pendapatan Negara sampai dengan batas atau tujuan yang telah ditetapkan sebelumnya.

Berdasarkan informasi yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan Belawan bahwa terdapat beberapa faktor atau kendala yang mempengaruhi tingkat kesadaran dan kepatuhan Wajib Pajak dalam menyetorkan serta melaporkan SPT Masa Pajak Penghasilan pasal 25 orang pribadi. Faktor dan kendala yang meliputi :

3) Wajib Pajak yang bersangkutan pindah alamat dan tidak memberitahukan kepada tugas kantor pelayanan pajak.

4) Wajib Pajak menunda-nunda dalam menyampaikan SPT masa PPh pasal 25. 5) Kesibukan Wajib Pajak yang mengakibatkan Wajib Pajak lupa atau terlambat

menjalankan kewajiban perpajakannya.

6) Usaha yang dijalankan mengalami kebangkrutan atau tidak berjalan lagi. 7) Kurangnya kesadaran Wajib Pajak dalam menjalankan kewajiban

perpajakannya.

8) Penyuluhan Wajib Pajak yang kurang memadai.

9) Petugas pajak yang kurang tegas terhadap Wajib Pajak yang tidak atau terlambat memenuhi kewajiban perpajakannya.

10)Untuk Wajib Pajak yang baru terdaftar atau yang belum pernah menyampaikan SPT Tahunan perhitungannya berbeda dengan perhitungan normal untuk tahun 2013.

11)Adanya perubahan PTKP sehingga harus melakukan perubahan pada SPT PPh pasal 25.

C. Upaya-Upaya Dalam Meningkatkan Kepatuhan Wajib Pajak Untuk

Menyetor Dan Melaporkan Pajaknya.

Adapun upaya-upaya yang dapat dilakukan fiskus dalam menjalankan kepatuhan Wajib Pajak untuk menyetor dan melaporkan pajaknya yaitu :

1. Memberikan informasi tentang pajak atau sosialisasi

kewajibannya sebagai Wajib Pajak tetapi juga mengenai hak mereka kepada Wajib Pajak dan apa manfaat mereka dalam membayar pajak. Wajib Pajak hendanya lebih memahami perhitungan PPh pasal 25 dengan cara mengikuti sosialisai yang diadakan oleh Kantor Pelayanan Pajak Pratama Medan Belawan. Pemberian informasi tentang pajak tidakla cukup dengan hanya diberikan pada kantor pelayanan pajak saja, tetapi juga disampaikan melalui media-media yang mudah didapatkan oleh masyarakat baik media massa maupun media elektronik.

2. Memberikan jasa pelayanan dengan baik kepada Wajib Pajak.

Pelayanan yang baik kepada masyarakat dapat meningkatkan kesadaran wajib pajak dalam memenuhi kewajiban perpajakannya.

3. Penyuluhan pajak

Penyuluhan seputar perpajakan harus sering dilakukan oleh Direktorat Jenderal Pajak, misalnya saja dengan menyelenggarakan seminar-seminar dalam memperkenalkan sistem perpajakan yang terbaru dan lebih mudah dipahami.

Dan ada pula tindakan-tindakan agar Wajib Pajak sadar akan ketentuan-ketentuan peraturan untuk menyetor dan melaporkan pajaknya :

Sosialisasi kepada Wajib Pajak khus