BAB III

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

3.1. Kajian Teori

3.1.1. Pendekatan Teori Deterrence

Deterrence theory merupakan salah satu teori yang terkait dengan kepatuhan wajib pajak. Teori ini didasarkan pada paradigma manfaat (Salman dan Farid,2008:3). Teori ini menggambarkan suatu model yang memperhitungkan biaya dan manfaat potensial yang akan diperoleh dari suatu tindakan yang dipilih. Sanksi legal merupakan kerugian potensial yang timbul akibat dari tindakan illegal yang telah dilakukan. Persepsi seseorang terhadap kepastian hukum akan mempengaruhi komitmennya terhadap tindakan illegal. Seseorang akan berusaha untuk menghindari segala bentuk kerugian potensial akibat tindakan melanggar aturan.

Berdasarkan penelitian yang dilakukan oleh Rina (2008:23), ide dasar dari deterence theory adalah sebagai sarana pencegahan maksudnya tujuan menjatuhkan hukuman sebagai upaya membuat jera guna mencegah terulangnya kejahatan. Beberapa ciri pokok pencegahan dapat dijelaskan sebagi berikut:

1. The purpose of punishment is prevention

2. Prevention is not a final aim, but it means to more suprems aim, e.g. social welfare;

3. Only breacehes of the law which are imputable to the perprerator as intent or negligence quality of punishment;

4. The penalty shal be determined by its utilty as an instrument for the prevention of crime;

5. The punishment is prospective, it points into the future; it may contains as element of reproach, neyher reproach nor retributive elements can be accepted if they do not serve the prevention of crime for benefit or social welfare.

Pemikiran di atas secara garis besar mencoba menjelaskan bahwa tujuan pemidanaan bukan semata-mata mengandung unsur pencelaan maupun pembalasan namun dititikberatkan pada tindakan pencegahan terjadinya pelanggaran hukum dalam rangka mencapai kesejahteraan masyarakaat. Tindak pidana yang dapat dipersalahkan harus didasarkan pada tindakan pelanggaran hokum secara sengaja atau kelalian si pelaku.

3.1.2. Teori Positive Accounting

Manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Irawan,2013:15). Watts dan Zimmerman (1990:136) merumuskan tiga hipotesis teori akuntansi positif (Positive Accounting Theory) yang dapat dijadikan dasar pemahaman dalam tindakan manajemen laba adalah :

1. Bonus Plan Hypothesis

Pada perusahaan yang berencana melakukan pemberian bonus, manajer perusahaan akan memilih metode akuntansi yang dapat menggeser laba dari periode mendatang ke periode saat ini sehingga dapat menaikkan laba saat ini.

2. Debt Covenant Hypothesis

Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang seharusnya diselesaikan pada tahun tertentu dapat ditunda pada tahun berikutnya. Hal ini merupakan upaya manajer untuk mengatur dan mengelola jumlah laba yang merupakan indikator kemampuan perusahaan dalam menyelesaikan kewajiban hutangnya.

3. Political Cost Hypothesis

Alasan terakhir adalah masalah pelanggaran regulasi pemerintah. Sejauh ini ada regulasi yang dikeluarkan pemerintah yang berkaitan dengan dunia usaha, misal undang-undang perpajakan, anti-trust dan monopoli, dan sebagainya. Perusahaan yang memperoleh laba lebih besar akan ditarik pajak yang lebih besar pula dan perusahaan yang memperoleh laba lebih kecil akan ditarik pajak yang kecil pula.

Sistem perpajakan di Indonesia menganut sistem Self Assesement System dimana Wajib Pajak diberikan wewenang atau otoritas oleh pemerintah (fiskus) untuk

menghitung, dan memperhitungkan sendiri besarnya pajak yang terhutang, ini merupakan bentuk dari pendelegasian wewenang atau otoritas dari pemerintah kepada Wajib Pajak. Pendelegasian wewenang atau otoritas dari pemerintah kepada Wajib Pajak dapat memberikan kesempatan kepada Wajib Pajak untuk menghitung penghasilan kena pajak serendah mungkin dengan mengurangkan biaya sebesar mungkin yang pada akhirnya pajak yang terutang seminimal mungkin. Salah satu untuk mencapai efesiensi usaha adalah dengan menekan serendah mungkin untuk menghitung kewajiban pajak yang dibayar oleh perusahaan adalah dengan melakukan manajemen pajak yaitu dengan memanfaatkan celah hukum atau loop hole dalam peraturan perpajakan (Pohan,2013:32).

Naluri alamiah manusia dari dulu hingga kapanpun akan senantiasa berusaha menghindari beban pajak dalam berbagai bentuk dan manifestasinya. Hal tersebut dikarenakan pajak adalah pungutan yang diwajibkan oleh undang-undang, bukan kontribusu yang bersifat sukarela (taxes are enforced, not voluntary contribution), dan tanpa imbalan langsung dari pemerintah (Pohan,2013:26). Tidak seorangpun senang membayar pajak. Asumsi Leon Yudkin mempertegas hal tersebut:

1. Wajib pajak selalu berusaha untuk membayar pajak terhutang sekecil mungkin, sepanjang hal tersebut dimungkinkan undang-undang.

2. Wajib Pajak cenderung untuk menyelundupkan pajak (tax evasion), yakni usaha penghindaran pajak terhutang secara illegal, sepanjang wajib pajak

tersebut yakin bahwa mereka tidak akan ditangkap dan bahwa orang lainpun melakukan hal yang sama.

Beberapa hal yang mempengaruhi perilaku wajib pajak untuk meminimumkan kewajiban pembayaran pajak mereka secara legal maupun illegal, yang kita sebut dengan propensity of dishonesty (diolah dari T.N Srinivasan, “Tax Evasion: A model”, dalam Journal of Public Echonomics,1973: 339-346) adalah sebagai berikut:

1. Tingkat kerumitan suatu peraturan(Complexity of rule).

Makin rumit peraturan perpajakan, muncul kecenderungan wajib pajak untuk menghindarinya karena biaya untuk mematuhinya (compliance cost) menjadi tinggi.

2. Besarnya pajak yang dibayar (Tax required to pay)

Makin besar pajak yang harus dibayar akan makin besarpula kecenderungannya wajib pajak untuk melakukan kecurangan dengan cara memperkecil jumlah pembayaran pajaknya.

3. Biaya untuk negoisasi (Cost if bribe)

Disengaja atau tidak terkadang wajib pajak melakukan negoisasi dan memberikan uang sogokan kepada fiskus dalam pelaksanaan hak dan kewajiban perpajakannya.Makin tinggi uang sogokan semakin kecil pula kecenderungan wajib pajak melakukan pelanggaran.

Risiko deteksi ini berhubungan dengan tingkat probibalitas apakah pelanggaran ketentuan perpajakan terdeteksi atau tidak.

5. Besarnya denda (Size of penalty)

Semakin berat sanksi perpajakan yang bias dikenakan maka wajib pajak akan cenderung mengambil posisi konservatif dengan tidak melanggar ketentuan perpajakan.

6. Moral Masyarakat

Moral masyarakat akan memberikan warna tersendiri dalam menentukan kepatuhan dan kesadaran meeka dalam melaksanakan hak dan kewajiban perpajakan.

Secara umum motivasi dilakukannya perencanaan pajak (tax planning) adalah memaksimalkan laba setelah pajak (after tax return). Karena pajak itu mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama dengan memanfaatkan:

1. Perbedaan tarif pajak;

2. Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan pajak (tax base);

Perusahaan akan berusaha untuk menekan serendah-rendahnya beban pajak dengan cara melakukan manajemen pajak yang menjadi beban perusahaan. Dengan beban pajak yang serendah mungkin adalah salah satu usaha untuk mecapai efesiansi usaha yaitu memaksimalkan laba yang ada. Hal ini sesuai dengan Theory of The Firm dimana perusahaan berusaha untuk memaksimalkan laba perusahaan dengan cara yang efisien.

Transfer pricing, dalam perspektif perpajakan, adalah suatu kebijakan harga dalam transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa. Manipulasi transfer pricing dapat didefinisikan sebagai suatu kebijakan atas harga transfer yang berada di atas atau di bawah opportunity cost dalam rangka untuk penghindaran control pemerintah dan/atau aktivitas memanfaatkan perbedaan regulasi antar Negara terutama terkait dengan tarif pajak. Perusahaan akan melakukan pergeseran laba dari suatu Negara yang memiliki tarif pajak lebih tinggi ke yang lebih rendah. Dengan demikian transaksi dengan pihak afiliasi luar negeri atau perusahaan multinasional dengan manipulasi transfer pricing bertujuan untuk memperkecil jumlah pajak terhutang. Menrurut penelitian dari OECD tahun 2010 Lebih dari 60% nilai perdagangan dunia dihasilkan dari transaksi yang berhubungan dengan perusahaan multinasional dengan menggunakan skema transfer pricing (Darussalam, 2013:113).

3.1.3. EffectiveTax Rate (ETR)

Effective tax rate (ETR) adalah tarif pajak yang terjadi dan dihitung dengan membandingkan beban pajak dengan laba akuntansi perusahaan. Tarif pajak efektif

menunjukkan efektivitas manajemen pajak suatu perusahaan. Berdasarkan penelitian yang dilakukan oleh Dittmer (2011), effective tax rate (ETR) sebagai rasio pajak yang dibayar untuk keuntungan sebelum pajak untuk suatu periode tertentu. Effective tax rate (ETR) didefinisikan sebagai beban pajak penghasilan total dibagi dengan pendapatan sebelum pajak (PWC, 2011). Berdasarkan definisi yang telah disebutkan di atas makaeffective tax rate (ETR) memiliki tujuan untuk mengetahui seberapa besar jumlah pajak yang dibayar terhadap laba komersial perusahaan.

Klasifikasieffective tax rate (ETR) menurut adalah sebagai berikut:

1. Average Effective Corporate Tax Rate: biaya pajak tahun berjalan dibagi dengan penghasilan perusahaan yang sebenarnya (laba sebelum pajak). 2. Average Affective Total Tax Rate: besaran biaya pajak perusahaan ditambah

pajak properti ditambah bunga atas pajak pribadi dan deviden, dibagi dengan pendapatan total modal.

3. Marginal Effective Corporate Tax Wedge: besaran tarif penghasilan riil sebelum pajak yang diharapkan atas penghasilan dari investasi marginal, dikurangi penghasilan riil perusahaan sebelum pajak.

4. Marginal Effective Corporate Tax Rate: pajak marginal efektif perusahaan dibagi penghasilan sebelum pajak (tax inclusive rate) atau dengan penghasilan setelah pajak (tax exclusive rate).

5. Marginal Effective Total Tax Wedge: penghasilan sebelum pajak yang diharapkan dalam marginal investasi dikurangi penghasilan setelah pajak sebagai penghematan atas penghasilan.

6. Marginal Effective Total Tax Rate: total pajak marginal efektif dibagi penghasilan sebelum pajak (tax inclusive rate) atau dengan penghematan pajak penghasilan (tax exclusive rate) yang dilakukan perusahaan.

Average effective tax rate relatif mudah untuk dihitung dan berguna untuk mengukur pendapatan dari pemilik modal, pendapatan pemerintah, dan ukuran sektor publik. 3.1.4. Hubungan Istimewa

Menurut pasal 18 ayat (4) Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008, Hubungan istimewa dianggap ada apabila:

a. Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajakdengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di antara dia Wajib Pajak atau lebih yang disebut terakhir;

b. Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

c. Terdapat hubungan keluarga baik sedarah maupun semendadalam garis keturunan lurus dan/atau kesamping satu derajat.

Berdasarklan penjelasan dari peraturan tersebut, selain kepemilikan modal maupun hubungan darah/kekeluargaan, Hubungan Istimewa diantara Wajib Pajak dapat terjadi karena penguasaan melalui manajemen atau penggunaan teknologi

walaupun tidak terdapat hubungan kepemilikan. Hubungan Istimewa dianggap ada apabila satu atau lebih perusahaan berada pada penguasaan yang sama. Demikian juga hubungan beberapa perusahaan yang berada dalam penguasaan yang sama dapat dikategorikan dalam Hubungan Istimewa.

Menurut PSAK No.7 (revisi 2010), kriteria pihak-pihak yang memiliki hubungan istimewa apabila:

1. Satu pihak memiliki kemampuan untuk mengendalikan pihak lain;

2. Memiliki pengaruh signifikan atas pihak lain dalam pengambilan keputasn keuangan dan operasional.

Berdasarkan penjelasan di atas, kriteria hubungan istimewa menurut PSAK No.7 (revisi 2010) lebih luas dibanding pengertian menurut peraturan perpajakan dan lebih reasonable. Oleh karena itu, penelitian ini bertujuan untuk meneliti apakah transaksi hubungan istimewa menurut PSAK No.7 (revisi 2010) mempunyai pengaruh terhadap ETR.

3.1.5. Utang dan Piutang Hubungan Istimewa

Menurut pasal 6 ayat (1) huruf a angka 3 Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 dinyatakan bahwa Besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap, ditentukan berdasarkan penghasilan bruto dikurang biaya untuk mendapatkan, menagih, dan memelihara penghasilan termasuk biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain bunga. Berdasarkan peraturan tersebut hutang

perusahaan yang berkaitan langsung maupun tidak langsung terhadap kegiatan usaha perusahaan merupakan biaya yang dapat menjadi poengurang penghasilan (deductible expense) sehingga dapat mengurangi penghasilan dan pajak terhutang.

Menurut pasal 4 ayat (1) huruf f Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008 dinyatakan bahwa yang menjadi objek pajak adalah penghasilan, yatu tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yangberasal dari Indonesia maupundari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan bentuk apapun, termasuk bunga. Sesuai dengan prinsip kewajaran usaha, atas piutang terdapat bunga yang merupakan penghasilan bagi pihak yang memberinya. Dengan adanya penghasilan bunga atas piutang maka akan menambah penghasilan dan menambah beban pajak bagi perusahaan.

Menurut pasal 18 ayat (3) Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008, Direktur Jenderal Pajak bewenang untuk menentukan kembali besarnya penghasilandan pengurangan serta utang sebagai modal untuk mengitung besarnya Penghasilan Kena Pajakbagi Wajib Pajak yang mempunyai Hubungan Istimewa dengan Wajib Pajak lainnya sesuai dengan kelaziman usaha yang tidak dipengaruhi olehhubungan istimewa dengan menggunakan metode perbandingan harga antara pihak yang independen, metode harga penjualan kembali, metode biaya-plus, atau metode lainnya. Maksud dari ketentuan ini adalah untuk mencegah terjadinya

penghindaran pajak yang dapat terjadi karena Hubungan Istimewa.Apabila terdapat Hubungan Istimewa, kemungkinan dapat terjadi penghasilan dilaporkan kurang dari semestinya ataupun biaya melebihi dari yang seharusnya.

3.1.6. Penanaman Modal Asing (foreign investment)

Menurut pasal 1 Undang-Undang Nomor 25 tahun 2007 tentang Penanaman Modal, Penanaman Modal Asing (PMA) adalah kegiatan menanam modal untuk melakukan usaha di wilayah Republik Indonesia yang dilakukan oleh penanam modal asing, baik menggunakan modal asing sepenuhnya maupun yang berpatungan dengan penanam modal dalam negeri. PMA merupakan perusahaan multinasional dimana perusahaan yang beroperasi di lebih dari satu negara dibawah pengendalian suatu pihak tertentu. Apabila terjadi transaksi di antara mereka, transaksi tersebut dinyatakan sebagai transaksi yang memiliki hubungan sitimewa atau transaksi afiliasi (Darussalam,2013:52). Menurut Johannesen (2015:6), salah satu motivasi foreign investment atau penanaman modal asing pada perusahaan multinasional merupakan sarana untuk melakukan profit shiting. Dalam penelitiannya yang lain, menurut Johannesen (2015:24) foreign investment atau penanaman modal asing merupakan salah satu indikator suatu merusahaan multinasional dalam rangka tax avoidance. 3.1.7. Size (Ukuran Perusahaan)

Ukuran perusahaan merupakan suatu pengukuran yang dikelompokkan berdasarkan besar kecilnya perusahaan, dan dapat menggambarkan kegiatan operasional perusahaan dan pendapatan yang diperoleh perusahaan. Semakin besar ukuran dari sebuah perusahaan, kecenderungan perusahaan membutuhkan dana akan

juga lebih besar dibandingkan perusahaan yang lebih kecil, hal ini membuat perusahaan yang besar cenderung menginginkan pendapatan yang besar. Lebih lanjut menurut Sudarmadji dan Sularto (2007:59) semakin besar aktiva maka semakin banyak modal yang ditanam dan semakin besar perputaran uang.

Semakin besar perusahaan cenderung mempunyai manajemen dan sumber dana yang baik dalam menjalankan perusahaan. Perusahaan menggunakan sumber daya yang dimiliki untuk melakukan tax planning yang baik, namun perusahaan tidak selalu dapat menggunakan sumber daya yang dimilikinya untuk melakukan tax planning dikarenakan ada kemungkinan menjadi sasaran dari keputusan dan kebijakan pemerintah.

Menurut Lanis dan Richardson (2012:88) ada dua pandangan yang saling bersaing tentang hubungan antara effective tax rate (ETR) dan ukuran perusahaan: the political cost theory dan the political power theory. The political cost theory mempunyai visibilitas yang tinggi, hal ini menyebabkan perusahaan akan menjadi sorotan pemerintah dan menjadi korban regulasi dari kebijakan pemerintah. Sedangkan the political power theory menjelaskan hubungan antara perusahaan besar dengan sumber daya yang dimilikinya untuk memanipulasi proses politik dalam melakukan tax planning untuk mencapai penghematan pajak yang optimal (Ardyansah,2014:15).

3.1.8. Leverage

Ross (2013:146) memberikan suatu konsep tentang Leverage (tingkat hutang) atau debt ratio yang merupakan perbandingan antara nilai buku seluruh hutang (total

debt) dengan total aktiva (total assets). Rasio ini menekankan pentingnya pendanaan utang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung dengan utang. Dengan demikian, semakin tinggi rasio ini maka semakin besar resiko yang dihadapi, investor akan meminta tingkatkeuntungan yang semakin tinggi. Seringkali kreditor suatu perusahaan akan berusaha untuk mencegah rasio Leverage yang tinggi dengan mensyaratkan suatu perjanjian utangterhadap perusahaan itu, sehingga perusahaan yang terikat dalam perjanjian tersebut akan menjaga Leverage-nya berada di bawah batas yang telah ditentukan. Selain itu,rasio Leverage yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva (Tirsono,2008:12).

Tingkat besar kecil hutang perusahaan akan berpengaruh terhadap pajak yang dibayar oleh perusahaan. Biaya hutang merupakan deductible expense yang merupakan pengurang terhadap Penhasilan Kena Pajak yang berpengaruh terhadap Effectife Tax Rate (ETR).

3.2. Penelitian Terdahulu

Zarai (2013:44) melakukan penelitian mengenai faktor yang mempengaruhi Effective Tax Rate (ETR) pada perusahaan manufaktur di USA.Variabel independen dalam penelitian ini adalah Size, Profitability, Leverage, Capital Intencity.Hasil penelitian ini adalah adanya hubungan yang signifikan antara Size, Profitability, Leverage, dan Capital Intencity terhadap ETR.

Kraft (2014:8) melakukan penelitian mengenai faktor yang mempengaruhi Effective Tax Rate (ETR) pada perusahaan manufaktur di Jerman. Variabel independen dalam penelitian ini adalah Size, Leverage, Operating Lease Expense, ROA, Foreign Sales Ratio, Free Cash Flow dan Variabel Control adalah Size. Hasil penelitian ini adalah menemukan hubungan Signifikan antara Leverage, Operating Lease Expense, ROA, Foreign Sales Ratio, Free Cash Flow.

Lanis dan Richardson (2012:88) meneliti faktor-faktor penentu variabilitas effective tax rate. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, struktur modal, dan asset mix. Hasil penelitian menunjukkan bahwa effective tax rate berhubungan dengan beberapa karakteristik perusahaan, seperti ukuran perusahaan, leverage, dan komposisi aktiva.

Rodriguez dan Arias (2012:80) melakukan penelitian mengenai analisis komparatif dari beban pajak perusahaan yang ada di China dan Amerika. Variabel independen yang digunakan dalam ini yaitu ukuran perusahaan, struktur modal, tingkat persediaan, aset campuran, profitabilitas dan lokasi penelitian. Hasil penelitian menunjukkan bahwa perusahaan yang ada di China cenderung mempunyai effective tax rate yang lebih rendah dari pada perusahaan yang ada di Amerika Serikat. Hal ini dikarenakan kebijakan pajak yang diadopsi berbeda antara di China dan Amerika Serikat.

Johannesen (2015:23) melakukan penelitian mengenai faktor yang ,mempengaruhi tax avoidance. Variabel Dependen: Tax Avoidance Variabel Independen: Intenal Loans, Foreign Invesement. Mengemukakan alasan utang luar

negeri, status perusahaan Penenaman Modal Asing di dalam negeri sebagai tujuan Tax Avoidance.

Johannesen (2015:24) melakukan penelitian mengenai faktor yang mempengaruhi profit shifting. Variabel Dependen: Profit Shifting Variabel Independen: utang luar negeri, Penenaman Modal Asing di dalam negeri. Menemukan model pajak perusahaan multinasional serta mengemukakan adanya profite motive shifting atas Internal loans dan Foreign Invesement.

Cao dan Xu (2009:40) melakukan penelitian mengenai faktor yang mempengaruhi tax planning. Variabel Dependen: Tax Planning; Variabel Independen: Taxable Income, Domestic Invetment, Invesement Return in Low Tax Region. Hasil penelitian mengemukakan bahwa Tax Planning yang dilakukan pada perusahaan dengan cara penmanfaatan taxable income untuk kompensasi kerugian, mengatur keuntungan investasi untuk kompensasi pada negara bertarif pajak tinggi,tidak mendistribusukan laba investasi pada negara bertarif pajak rendah

Buettner dan Wamser (2013:65) melakukan penelitian mengenai alasan perusahaan melakukan Profit Shiting. Variabel Dependen: Profit Shiting Variabel Independen: Internal Debt. Hasil penelitian tersebut mengemukakan bahwa alasan Internal Debt pada perusahaan multinasional adalah untuk melakukan Profit Shiting dari negara bertarif pajak tinggi ke rendah.

Subagyo dan Kurniawati (2012:715) melakukan penelitian mengenai faktor yang mempengaruhi ETR pada perusahaan manufaktur di Indonesia yang terdaftar pada BEI tahun 2008 s.d 2010. Variabel Dependen: ETR; Variabel Independen: utang

hubungan istimewa, piutang hubungan istimewa; Variabel Kontrol: Size, Leverage, ROA. Hasil dari penelitian tersebut mengemukakan bahwa transaksi hubungan istimewa berupa utang maupun piutang memiliki pengaruh yang negatif dan signifikan terjadap ETR

Ardyansah (2014:2) melakukan penelitian mengenai faktor yang mempengaruhi ETR pada perusahaan manufaktur di Indonesia yang terdaftar pada BEI tahun 2010 s.d 2012. Variabel Dependen: ETR; Variabel Independen: Size, Leverage, ROA, Capital Intensity, komisaris independen. Hasil dari penelitian ini menyatakan bahwa Size perusahaan memiliki pengaruh negatif dan signifikan terhadap ETR; Leverage tidak memiliki pengaruh signifikan terhadap ETR; ROA tidak memiliki pengaruh signifikan terhadap ETR; Capital Intensity tidak memiliki pengaruh signifikan terhadap ETR.

Berdasarkan penelitian yang dilakukan oleh para peneliti terdahulu disajikan dalam ringkasan sebagai berikut:

Tabel 3.1. Ringkasan Penelitian Terdahulu

No Peneliti Variabel Hasil

1 Zarai (2013) Variabel Dependen: Effective Tax Rate (ETR) Variabel Independen: Size, Profitability, Leverage, Capital Intencity

Menemukan hubungan yang signifikan antara Size, Profitability, Leverage, dan Capital Intencity terhadap ETR

2 Kraft (2014) Variabel Dependen: Effective Tax Rate (ETR) Variabel Independen: Size, Leverage, Operating Lease Expense, ROA, Foreign Sales Ratio, Free Cash Flow

Variabel Control : Size

Menemukan hubungan Signifikan antara Leverage, Operating Lease Expense, ROA, Foreign Sales Ratio, Free Cash Flow

3 Richardson dan Lanis (2007)

Var. Dependen: Effective tax rate (ETR) Var.

Independen: Ukuran

perusahaan, struktur modal, dan asset mix

Menemukan hubungan yang tidak signifikan antara ukuran perusahaan, struktur modal, asset mix terhadap effective tax rate (ETR).

4 Rodriguez dan Arias (2012)

Var. Dependen: Effective tax rate (ETR) Var.

Independen: Ukuran

perusahaan, struktur modal, tingkat persediaan, aset campuran, profitabilitas dan lokasi perusahaan

Menemukan hubungan yang signifikan antara ukuran perusahaan, struktur modal, tingkat persediaan, aset campuran, profitabilitas dan lokasi perusahaan terhadap effective tax rate (ETR).

5 Johannesen (2015) Variabel Dependen: Tax Avoidance

Variabel Independen: Hutang Luar Negeri, Penenaman Modal Asing di Dalam negeri

Mengemukakan alasan Hutang Luar Negeri, Penenaman Modal Asing di Dalam negeri sebagai tujuan Tav Avoidance

6 Johannesen (2015) Variabel Dependen: Profit Shifting

Variabel Independen: Intenal Loans, Foreign Invesement

Menemukan model pajak perusahaan multinasional serta mengemukakan adanya profite motive shifting atas Internal loans dan Foreign Invesement

7 Cao dan Xu (2009) Variabel Dependen: Tax Planning

Variabel Independen: Taxable Income, Domestic Invetment, Invesement Return in Low Tax Region

Mengemukakan bahwa Tax Planning yang dilakukan pada perusahaan dengan cara penmanfaatan taxable income untuk kompensasi kerugian, mengatur keuntungan investasi untuk kompensasi pada negara bertarif pajak tinggi,tidak mendistribusukan laba investasi pada Negara bertarif pajak rendah 8 Buettner dan

Wamser (2013)

Variabel Dependen: Profit Shiting

Variabel Independen: Internal Debt

Mengemukakan bahwa alasan Internal Debt pada perusahaan multinasional adalah untuk melakukan profit shifting dari Negara bertarif pajak tinggi ke rendah.

9 Subagyo dan Kurniawati (2012)

Variabel Dependen: ETR Variabel Independen:

Hutang hubungan

Istimewa, Piutang hubungan istimewa, Variabel Kontrol: Size, Leverage, ROA

Transaksi hubungan istimewa berupa hutang maupun piutang memiliki pengaruh yang negatif dan signifikan terjadap ETR

10 Ardyansah (2014) Variabel Dependen: ETR Variabel Independen:

Size, Leverage, ROA, Capital Intensity, Komisaris independen

Size perusahaan memiliki pengaruh negatif dan signifikan terhadap ETR; Leverage tidak memiliki pengaruh signifikan terhadap ETR; ROA tidak memiliki pengaruh signifikan terhadap ETR; Capital Intensity tidak memiliki pengaruh signifikan terhadap ETR Sumber: Data diolah dari jurnal penelitian (2015)

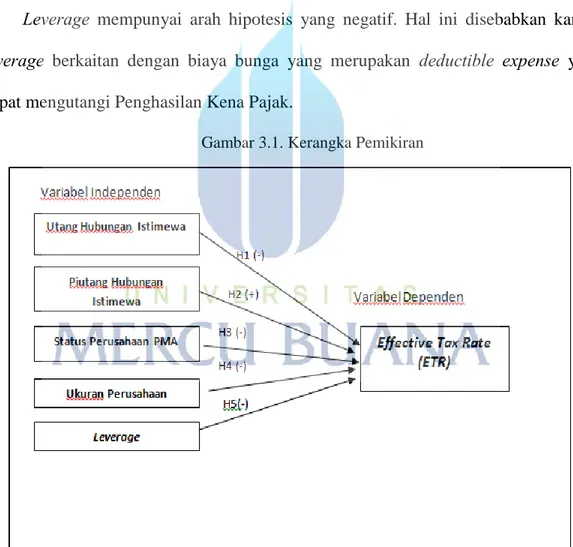

3.3. Kerangka Pemikiran

Kerangka pemikiran adalah penjelasan secara sistematis tentang hubungan antar variabel penelitian. Kerangka pemikiran dalam penelitian ini akan menjelaskan pengaruh utang hubungan istimewa, piutang hubungan istimewa, status perusahaan PMA, ukuran perusahaan, dan leverage terhadap Effective Tax rate (ETR).

Utang hubungan istimewa mempunyai arah hipotesis yang negatif. Hal tersebut dikarenakan dengan adanya utang akan timbul biaya bunga yang merupakan deductible expense yang dapat menugarngi Penghasilan Kena Pajak.

Piutang hubungan istimewa mempunyai arah hipotesis yang positif. Hal tersebut dikarenakan adanya piutang akan muncul penghasilan atas bunga pinjaman yang akan meningkatkan Penghasilan Kena Pajak.

Status perusahaan Penanaman Modal Asing mempunyai arah hipotesis yang negatif. Kecenderungan perusahaan akan melakukan shifting income pada perusahaan

multinasional sangat tinggi salah satunya dengan praktek transfer pricing. Hal tersebut akan dapat meminimalkan Penghasilan Kena Pajak.

Ukuran perusahaan perusahaan memiliki arah hipotesis yang negatif. Hal ini karena ukuran perusahaan perusahaan berkaitan dengan aset yang dimiliki perusahaan. Semakin tinggi aset perusahaan semakin tinggi biaya penyusutan yang akan mengurangi Penghasilan Kena Pajak.

Leverage mempunyai arah hipotesis yang negatif. Hal ini disebabkan karena leverage berkaitan dengan biaya bunga yang merupakan deductible expense yang dapat mengutangi Penghasilan Kena Pajak.

Gambar 3.1. Kerangka Pemikiran

3.4. Hipotesis

Berdasarkan pembahasan sebelumnya, hipotesis dirumuskan sebagai berikut: Hipotesis 1 :Utang hubungan istimewa berpengaruh negatif terhadap ETR. Hipotesis 2 :Piutang hubungan istimewa berpengaruh positif terhadap ETR. Hipotesis 3 :Penanaman Modal Asing berpengaruh negatif terhadap ETR. Hipotesis 4 :Ukuran perusahaan berpengaruh negatif terhadap ETR. Hipotesis 5 :Leverage berpengaruh negatif terhadap ETR.