11 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Struktur Modal

Pengertian struktur modal menurut Sawir (2005:10) struktur modal adalah

pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan

modal pemegang saham. Menurut Weston dan Brigham (2005:150) struktur

modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen,

saham biasa yang dikehendaki perusahaan dalam struktur modalnya. Struktur

modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham

perusahaan.

Kebijakan struktur modal melibatkan pertimbangan (trade-off) antara risiko dan

tingkat pengembalian :

Menggunakan lebih banyak utang berarti memperbesar risiko yang

ditanggung pemegang saham.

Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian

yang di harapkan.

Risiko yang semakin tinggi cenderung akan menurunkan harga saham,

tetapi akan meningkatkannya tingkat pengembalian yang diharapkan (expected

rate of return) akan menaikkan harga saham tersebut. Karena itu struktur modal

yang paling optimal harus berada dalam keseimbangan antara risiko dan

pengembalian yang memaksimumkan harga saham (Brigham dan Joel: 2001).

12 1. Risiko Bisnis, yang merupakan tingkat risiko yang terkandung dalam

operasi perusahaan apabila tidak menggunakan utang. Semakin besar risiko

bisnis perusahaan maka akan semakin rendah rasio utang yang

dioptimalkan.

2. Posisi pajak perusahaan, alasan utama menggunakan utang karena biaya

bunga dapat dikurangkan dalam perhitungan pajak, sehingga menurunkan

biaya utang yang sesungguhnya.

3. Fleksibilitas keuangan, merupakan kemampuan untuk menambah modal

dengan persyaratan yang wajar dalam keadaan yang memburuk.

4. Konservatisme atau agresivitas manajemen, faktor ini tidak mempengaruhi

struktur modal yang optimal atau yang memaksimalkan nilai, tetapi akan

mempengaruhi struktur modal yang ditargetkan yang ditetapkan manajer.

a. Teori Struktur Modal

Teori struktur modal modern yang berkembang pada tahun 1958, ketika

Prof. Franco Modigliani dan Prof. Merton Miller (MM) membuktikan bahwa nilai

suatu perusahaan tidak di pengaruhi oleh struktur modalnya. Dengan demikian

MM menyatakan bahwa tidak menjadi masalah bagaimana perusahaan membiayai

operasinya, jadi struktur modal tidak relevan. MM didasarkan pada sejumlah

asumsi yang tidak realistis, antara lain :

1. Tidak ada agency cost

13 3. Investor dapat berutang dengan tingkat suku bunga yang sama dengan

perusahaan.

4. Investor mempunyai informasi yang sama seperti manajemen yang sama

seperti manajemen prospek perusahaan dimasa depan.

5. Tidak ada biaya kebangkrutan

6. Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh

penggunaan dari utang.

7. Para investor adalah price-taker

8. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar

(marketvalue)

struktur modal agar menjadi relevan sehingga akan mempengaruhi nilai

perusahaan yang dijelaskan sebagai berikut :

1. Efek Pajak

Peraturan perpajakan memperbolehkan pengurangan pembayaran bunga

sebagai beban, tetapi pembayaran deviden kepada pemegang saham tidak dapat

dikurangkan. Pemberlakuan yang berbeda ini mendorong perusahaan untuk

menggunakan utang dalam struktur modal. Miller mengatakan pembayaran bunga

dapat dikurangi dengan tujuan sistem penerapan pajak dapat menguntungkan

penggunaan pembiayaan dengan utang, dan diberlakukannya pajak yang lebih

menguntungkan atas penghasilan dari saham menurunkan tingkat pengembalian

yang disyaratkan pada saham dan dengan demikian dapat menguntungkan

14 2. Teori Trade-Off

Perkembangan teori trade-off dari leverage, dimana perusahaan

menyeimbangkan manfaat dari pendanaan dengan utang dengan suku bunga dan

biaya kebangkrutan yang lebih tinggi. Menurut trade-off theory oleh Myes (2001)

perusahaan akan berutang sampai pada tingkat utang tertentu, dimana

penghematan pajak (tax shields) dari tambahan utang sama dengan biaya kesulitan

keuangan (financial distress). Biaya kesulitan keuangan merupakan biaya

kebangkrutan dan biaya keagenan yang meningkat akibat turunnya kredibilitas

suatu perusahaan. Trade-off teory dalam menentukan struktur modal yang optimal

memasukan beberapa faktor seperti pajak, biaya keagenan (agency cost) dan biaya

kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi

efisiensi pasar dan symmetric information sebagai imbangan dan manfaat

penggunaan utang.

3. Teori Pecking Order

Menurut Myers (1984), pecking order theory menyatakan bahwa

perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat utangnya

rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber

dana internal yang berlimpah. Dalam teori ini tidak terdapat struktur modal yang

optimal. Secara spesifik perusahaan mempunyai urutan-urutan preferensi

(hierarki) dalam penggunaan dana yang telah dikutip oleh Smart, Megginson, dan

15 i. Perusahaan lebih memilih untuk menggunkan sumber dana dari dalam atau

pendanaan internal daripada pendanaan eksternal. Dana internal tersebut

diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional

perusahaan.

ii. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih

pertama kali mulai dari sekuritas yang paling aman, yaitu utang yang paling

rendah resikonya, turun ke utang yang lebih berisiko, sekuritas hybrid

seperti obligasi konversi, saham preferen, dan saham biasa.

iii. Terdapat kebijakan deviden yang konstan, tidak terpengaruh seberapa

besarnya perusahaan tersebut untung atau rugi.

iv. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta

kesempatan investasi, maka perusahaan akan mengambil portofolio invetasi

yang lancar tersedia.

Dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam

menggunkan dana untuk kebutuhan investasinya tidak sesuai seperti hierarki yang

telah dijelaskan dalam pecking order theory. Penelitian yang dilakukan oleh Singh

dan Hamid (1992) dan Singh (1995) menyatakan bahwa “perusahaan-perusahaan

di negara berkembang lebih memilih menerbitkan ekuitas dari pada berutang

dalam membiayai perusahaannya”. Hal ini berlawanan dengan pecking order

theory yang menyatakan bahwa perusahaan akan memilih untuk menerbitkan

utang terlebih dahulu daripada menerbitkan saham pada saat membutuhkan

16 Faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur

modal (brigham dan Houston, 2001:39-41)

1. Stabilitas penjualan, perusahaan yang relatif stabil dapat lebih aman

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang

lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak

stabil.

2. Struktur aktiva, perusahaan yang aktivanya sesuai untuk dijadikan jaminan

kredit cenderung lebih banyak menggunkan banyak utang.

3. Leverage operasi, perusahaan dengan leverage operasi yang lebih kecil

cenderung lebih mampu untuk memperbesar leverage keuangan karena akan

mempunyai risiko bisnis yang lebih kecil.

4. Tingkat pertumbuhan, perusahaan yang tumbuh dengan pesat harus lebih

banyak mengandalkan modal ekternal.

5. Profitabilitas, perusahaan dengan tingkat pengembalian yang tinggi atas

investasi menggunakan utang yang relatif kecil.

6. Pajak, bunga merupakan beban yang dapat dikurangkan untuk tujuan

perpajakan.

7. Pengendalian, pengaruh utang lawan saham terhadap posisi pengendalian

manajemen dapat mempengaruhi struktur modal.

8. Sikap manajemen, karena tidak seorang pun dapat membuktikan bahwa

struktur modal yang satu akan membuat harga saham lebih tinggi daripada

17

9. Sikap pemberi pinjaman dan lembaga penilaian peringkat, tanpa

memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat

bagi perusahaan mereka, sikap para pemberi pinjaman dan perusahaan

penilai peringkat (rating agency) seringkali mempengaruhi keputusan

struktur keuangan.

10. Kondisi pasar, kondisi pasar saham dan obligasi mengalami perubahan

jangka panjang dan pendek yang dapat sangat berpengaruh terhadap struktur

modal perusahaan yang optimal.

11. Kondisi internal perusahaan, kondisi ini juga berpengaruh terhadap struktur

modal yang ditargetkan.

12. Fleksibilitas keuangan.

b. Analisis Struktur Modal

Nilai suatu perusahaan dapat diukur dengan harga saham atau biaya modal

yang dikeluarkan oleh perusahan. Dalam menganalisis struktur modal maka dapat

digunakan rasio solvabilitas antara lain :

i. Debt to Assets Ratio (DAR), merupakan rasio yang digunakan untuk

mengukur jumlah aktiva perusahaan yang dibiayai dengan utang. Semakin

tinggi debt to assets ratio maka akan semakin besar jumlah modal pinjaman

yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan

bagi perusahaan.

ii. Debt to Equity Ratio (DER), merupakan rasio yang digunakan untuk

18 modal sendiri. Debt to equity ratio dapat berarti sebagai kemampuan

perusahaan dalam memenuhi kewajiban membayar utangnya dengan

jaminan modal sendiri.

iii. Long Term Debt to Equity Ratio (LDER), merupakan rasio yang

menunjukkan hubungan antara jumlah pinjaman jangka panjang yang

diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik

perusahaan. Long term debt to equity ratio juga dapat digunakanuntuk

mengukur seberapa besar perbandingan utang jangka panjang dengan modal

sendiri atau seberapa besar utang jangka panjang dijamin dengan modal

sendiri.

2.1.2 Aset

Aset atau yang sering disebut sabagai aktiva merupakan kekayaan yang

dimiliki oleh bank yang dapat diukur secara jelas penggunaan satuan uang dan

sistem pengurutannya berdasarkan perubahan yang telah dikonversi menjadi

satuan uang kas. Aset juga bermanfaat secara langsung maupun tidak langsung,

yang mempunyai sifat produktif dalam bagian operasi bank dan memiliki

kemampuan untuk mengurangi pengeluaran kas. Manfaat lainnya aset sebagai

penghasil barang dan jasa yang dapat ditukar dengan aktiva lain untuk melunasi

kewajibannya (utang). Sumber dana aset dapat diperoleh dari giro, tabungan

nasabah, deposito, pinjaman, dan modal. Aset dibagi menjadi tiga yaitu :

1) Current Assets (Aktiva Lancar), aktiva ini digunakan dalam waktu yang

19 piutang (account receivable), investasi jangka pendek (temporary

investment), wesel tagih (notes receivable), persediaan (inventory),

pendapatan yang masih akan diterima (accrued receivable), beban dibayar

dimuka (prepaid expense)

2) Fixed Asset (Aktiva Tetap), merupakan kekayaan yang dimiliki perusahaan

yang bersifat permanen dan dapat diukur dengan jelas. Aktiva ini digunakan

dalam waktu yang relatif lebih lama atau lebih dari satu tahun. Fixed asset

dapat diperoleh perusahaan untuk digunkan sendiri dan tidak untuk dijual

kecuali ada hal-hal yang mengharuskan fixed asset ini untuk dijual. Fixed

asset dapat dikategorikan seperti bangunan, gedung, tanah, peralatan kantor,

mesin, kendaraan, dan yang lainnya.

3) Lintangible Asset (Aktiva tidak berwujud), aktiva ini tidak tampak dan tidak

dapat disimpan, dan tidak dapat dipegang bentuknya tetapi dapat dirasakan

manfaatnya. Aktiva tidak berwujud merupakan hak-hak perusahaan yang

kepemilikannya diatur dan dilindungi oleh Undang-Undang, seperti hak

paten, hak guna bangunan, hak sewa, dan lainnya.

2.1.3 Pasiva

Pasiva atau liability management (Dahlan Siamat: 1993 hal.142) adalah

suatu proses dimana bank berusaha mengembangkan sumber-sumber dana yang

tradisional melalui pinjaman dipasar uang atau dengan menerbitkan instrumen

utang untuk digunakan secara menguntungkan terutaman untuk memenuhi

20 dana untuk memenuhi kebutuhan operasional bank, baik melalui penghimpunan

dana pihak ketiga (masyarakat), dana pihak kedua yang dapat dihimpun melalui

pasar uang dan pasar modal maupun yang berasal dari pihak pertama (pemilik)

melalui pasar modal. (Selamer Riyadi: 2003 hal.65)

1) Sumber dana pihak pertama, modal merupakan sumber dana pihak pertama,

yaitu sejumlah dana yang diinvestasikan oleh pemilik untuk pendirian suatu

bank. Jika bank sudah beroperasi maka modal merupakan salah satu faktor

yang sangat penting bagi pengembangan usaha dan menampung resiko

kerugian. Modal dapat dibedakan menjadi dua yaitu:

a. Modal inti, disebut core capital atau Tier 1 yang terdiri atas modal

disetor, agio saham, modal sumbangan, cadangan umum, cadangan

tujuan, laba ditahan setelah diperhitungkan pajak, laba tahun-tahun lalu

setelah diperhitungkan pajak, dikurangi kerugian tahun lalu, laba tahun

berjalan setelah dikurangi pajak, dikurangi rugi tahun berjalan, dikurangi

goodwil (jika ada) dan diperhitungkan kekurangan jumlah penyisihan

penghapusan aktiva produktif dari jumlah yang seharusnya dibentuk.

b. Modal pelengkap, disebut supplementary capital atau Tier 2 terdiri atas

cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva

produktif, modal pinjaman, pinjaman subordinasi, jumlah modal

pelengkap tersebut yang diperhitungkan menjadi komponen modal

21 2) Sumber dana pihak kedua, adalah sumber dana bank yang dapat diperoleh

melalui pasar uang antar bank dan melalui pasar modal dengan cara

menerbitkan obligasi atau surat berharga berjangka panjang lainnya.

a. Pasar uang adalah pinjam meminjam antar bank yang dilakukan oleh

bank-bank komersial dalam rangka memenuhi kebutuhan likuiditas atau

untuk memanfaatkan dana agar tidak terjadi idle fund. Instrumen pasar

uang yang berjangka satu tahun seperti promissory notes (PN) atau

promes, banker’s acceptance, commercial paper (CP) dan surat-surat

berharga lainnya yang dapat menghimpun dana bagi bank.

b. Pasar modal merupakan sumber dana yang berasal dari surat-surat

berharga yang berjangka panjang seperti penerbitan saham dan obligasi.

Pasar modal merupakan tempat diperdagangkannya surat-surat berharga

atau disebut Bursa Efek.

3) Dana pihak ketiga, dana yang berasal dari masyarakat. Biasanya Sumber

dana pihak ketiga dilihat dari segi mata uang dapat dibedakan menjadi:

a. Sumber dana pihak ketiga Rupiah, adalah kewajiban-kewajiban bank

yang tercatat dalam rupiah kepada pihak ketiga bukan bank, contohnya

seperti giro, simpanan berjangka (deposito atau sertifikat deposito),

tabungan dan kewajiban-kewajibannya lainnya, surat-surat berharga yang

diterbitkan, pinjaman yang diterima, setoran jaminan, dan lainnya.

b. Sumber dana pihak ketiga valutan asing, adalah kewajiban bank yang

tercatat dalam valutan asing kepada dana pihak ketiga. Dana pihak ketiga

22 margin deposit, setoran jaminan, pinjaman yang diterima, dan

kewajiban-kewajiban lainnya dalam valutan asing.

Dalam sumber dana pihak ketiga dibagi atas sumber dana berbiaya dan

sumber dana tidak berbiaya. Dimana sumber dana berbiaya seperti giro, tabungan,

dan simpanan berjangka, sedangkan sumber dana yang tidak berbiaya seperti agio

saham, laba tahun berjalan, laba yang ditahan, cadangan umum, cadangan tujuan

lainnya, deposito berjangka yang telah jatuh tempo dan belum dicairkan oleh

nasabah, transfer masuk yang belum dibayar, hasil inkaso keluar yang belum

dibayar, utang pajak kepada pemerintah pusat.

2.1.4 Leverage

Leverage dalam pengertian bisnis mengacu pada penggunaan aset dan

sumber dana (sources of funds) oleh bank di mana dalam penggunaan aset dan

dana tersebut. Bank harus mengeluarkan biaya tetap atau beban tetap. Penggunaan

aset (aktiva) atau dana tersebut pada akhirnya meningkatkan keuntungan potensial

bagi pemegang saham. Sebaliknya, leverage juga dapat meningkatkan resiko

keuangan, karena jika perusahaan mendapatkan keuntungan yang lebih rendah

dari biaya tetap maka penggunaan leverage akan menurunkan keuntungan

pemegang saham (Martono dan Harjito : 2001).

Dalam perusahaan di kenal dua macam leverage, yaitu leverage operasi

(operating leverage) dan leverage keuangan (financial leverage). Penggunaan

kedua leverage ini bertujuan agar keuntungan yang diperoleh lebih besar dari pada

23 meningkatkan keuntungan bagi pemegang saham. Berikut akan dijelaskan

jenis-jenis leverage.

1. Leverage Operasi (Operating Leverage)

Leverage operasi terjadi pada saat perusahaan memiliki biaya operasi tetap.

Biaya tetap yang dimaksud adalah biaya penyusutan gedung dan peralatan kantor,

biaya asuransi, dan biaya lain yang timbul dari penggunaan fasilitas dan biaya

manajemen perusahaan. Leverage operasi memperlihatkan pengaruh penjualan

terhadap laba operasi atau laba sebelum bunga dan pajak (earning before interest

and taxes atau EBIT) yang diperoleh. Pengaruh tersebut dapat dihitung melalui

tingkat leverage operasi (degree of operating leverage).

2. Leverage Keuangan (Financial Leverage)

Leverage keuangan merupakan penggunaan dana dengan beban tetap

dengan harapan atas penggunaan dana tersebut dapat memperbesar pendapatan

per lembar saham (earning per share atau EPS). Leverage keuangan muncul di

karenakan perusahaan mengunakan dana dengan beban tetap. Perusahaan yang

mengunakan dana beban tetap dikatakan menghasilkan leverage yang

menguntungkan atau mempunyai efek yang positif jika pendapatan yang diterima

dari penggunaan dana tersebut lebih besar dari pada beban tetap dari penggunaan

dana tersebut. Leverage keuangan bisa rugi ketika perusahaan tidak dapat

memperoleh pendapatan dari penggunaan dana lebih besar dari beban tetap yang

harus dibayar. Nilai keuangan leverage dikatakan positif atau negatif dilihat dari

seberapa besar pengaruh leverage yang dimiliki terhadap pendapatan per lembar

24 3. LeverageTotal (Total Leverage)

Leverage total atau leverage kombinasi merupakan penggunaan kombinasi

leverage operasional dan leverage keuangan. Arti dari kombinasi tersebut

melakukan dua langkah perubahan penjualan terhadap perubahan EPS. Pertama

melihat pengaruh penjualan terhadap EBIT yang dianalisis dengan DOL. Kedua

melihat pengaruh EBIT terhadap EPS yang dianalisis dengan DFL.

2.1.5 Rasio Leverage ( Leverage Ratio)

Menurut Kasmir dan Jakfar (2003), rasio leverage adalah rasio yang

digunkan untuk mengukur aktiva perusahaan yang dibiayai dengan hutang. Rasio

leverage ini juga digunakan sebagai perbandingan tingkat hutang dengan ekuitas

dan aset suatu perusahaan. Rasio leverage di bagi menjadi dua yaitu :

1. Debt Ratio (Rasio Hutang), Debt ratio merupakan rasio antara total hutang

(totaldebt) dengan total aset (total assets) yang dinyatakan dalam

persentase. Rasio hutang mengukur berapa persen aset perusahaan yang

dibelanjai dengan hutang.

2. Total Debt to Equity Ratio (Rasio Total Hutang terhadap Modal Sendiri),

Total debt to equity ratio Rasio total hutang dengan modal sendiri

merupakan perbandingan total hutang yang dimiliki perusahaan dengan

25 2.1.6 Leverage Perbankan

Leverage dalam perbankan adalah suatu pengukuran manajemen keuangan

yang dilihat dari berapa banyak sumber modal yang diperoleh bank dalam bentuk

utang atau pinjaman, atau dapat diartikan sebagai kemampuan bank dalam

memenuhi kewajibannya. Leverage ratio berdasarkan Tier 1 (modal inti) adalah

hubungan antara modal inti perbankan dan total aset. Leverage ratio dihitung

dengan total aset dibagi dengan rasio modal. Leverageratio ini merupakan alat

evaluasi yang digunakan untuk membantu menentukan kecukupan modal pada

suatu bank.

Leverage merupakan rasio pelengkap penting untuk kebutuhan modal, rasio

leverage juga merupakan indikator yang berguna selama masa krisis dan masa

sebelum krisis ditandai dengan kenaikan leverage yang tinggi. Bank yang

memiliki rasio leverage yang tinggi akan mempunyai jumlah modal yang besar

untuk menyerap kerugian, sedangkan bank yang memiliki rasio leverage yang

rendah akan lebih mengandalkan utang untuk mendanai pinjaman bank. Rasio

leverage dapat menahan pertumbuhan neraca dan dapat mempertahankan jumlah

modal yang minimum untuk menyerap kerugian atas resiko aset bank. Rasio

leverage minimum yang telah ditetatpkan BCBS sebesar 3%, dengan kata lain

bank dapat meningkatkan eksposur maksimal 33 kali dibandingkan dengan jumlah

modal Tier 1 yang dimiliki.

Leverage merupakan kunci pertumbuhan ekonomi, namun leverage yang

berlebihan akan memberikan ancaman efek volatilitas return. Leverage membuat

26 stabil dan sensitif terhadap gunjangan yang tidak terduga dalam pasar modal.

Terjadinya krisis keuangan global membuat sektor perbankan mengurangi tingkat

leverage yang telah diakumulasikan selama terjadinya krisis. Untuk menghindari

krisis keuangan lebih lanjut maka bank sentral mengambil bagian utang bank ke

neracanya.

Leverage ratio telah diimplementasikan pada perbankan internasional

seperti di negara Kanada, Amerika Serikat, dan Swiss. Diantara ketiga negara

tersebut Amerika memiliki leverage ratio yang paling rendah, dan dinyatakan

sebagai rasio leverage minimum pada modal inti terhadap total aset. Rasio

minumum leverage untuk bank individu sebesar 3%, bank yang memiliki rasio

leverage sebesar 3% merupakan bank yang memiliki manajemen yang baik (Katia

D’Hulster).

Penerapan leverage ratio di sektor perbankan yang telah dibuat oleh Basel

Committee pada pengawasan perbankan, bank harus memenuhi syarat

peningkatan modal sebesar 3-5% dari total aset yang dimiliki oleh bank tersebut.

Tujuan berlakunya leverage ratio untuk menerapkan standar kesehatan bank dan

kemampuan bank untuk bertahan dari krisis keuangan global dimasa yang akan

datang. Ketika suatu bank mengalami kerugian, rasio leverage dapat mendorong

sektor perbankan untuk menaikan modal dengan mempertahankan laba atau

penerbitan saham baru, atau dapat mengurangi aset dan kewajiban dengan

menjual pinjaman dan melunasi utang. Rasio leverage diperlukan untuk

27 mempunyai terlalu banyak pinjaman atau utang akan menyebabkan bank menjadi

overleveraged karena bank tidak dapat memenuhi untuk membiayai neraca bank.

Menurut Adrian dan Shin (2010) hubungan antara leverage bank dan aset

berkolerasi positif karena aktivitas manajemen neraca yang aktif dengan diikuti

perubahan ekuitas. Ketika nilai ekuitas naik karena peningkatan harga di pasar

keuangan, maka menyebabkan rasio leverage menurun. Jika manajemen neraca

bank aktif dan meningkatnya kewajiban non ekuitas dalam proses perbankan akan

meningkatkan kewajiban atau utang baru yang merupakan investasi kedalam aset

yang baru.

2.1.7 Leverage Bersifat Procyclicality

Procyclical dalam teori bisnis dan keuangan adalah setiap kuantitas

ekonomi yang berkolerasi positif dengan keadaan ekonomi secara keseluruhan,

artinya setiap kuantitas yang cenderung meningkat dalam ekspansi dan cenderung

menurun dalam resesi perkembangan diklasifikasikan sebagai procyclical. Harga

saham juga bersifat procyclical karena cenderung meningkat ketika ekonomi

tumbuh dengan cepat.

Basel Committee memperkenalkan leverage ratio dengan definisi yang luas

dari total aset dan konservatif modal. Sebagai ukuran tambahan Basel II

risk-besed framewrok (BCBS 2009). Manfaat diaplikasikan leverage ratio sebagai

tambahan alat prudensial. Penggunaan leverage ratio ini bertujuan untuk mikro

dan makroprudensial sebagai batas pengukuran keuangan yang maksimum. Rasio

28 meningkatkan pengawasan modal berdasarkan basel II sesuai dengan persyaratan

modal. Peraturan mikroprudensial perlu dilengkapi oleh regulasi makroprudensial

yang akan melancarkan siklus kredit (FSA:2009, Adritzkt,dkk:2009). Rasio

leverage bersifat fleksibel untuk digunakan sebagai alat kebijakan makro atau

mikroprudensial dan sebagai instrumen countercyclical. perubahan harga aset di

neraca akan meningkatkan ekuitas dari sistem keuangan, sebagai persentasi dari

total aset. Bank yang memiliki manajemen neraca yang aktif akan menghasilkan

leverage yang rendah. Sebaliknya apabila harga aset bank menurun dan ekuitas

bank akan jatuh maka leverage cenderung meningkat. Leverage bank akan naik

ketika kondisi ekonomi booming dan leverage akan turun ketika kondisi ekonomi

krisis. Dengan demikian leverage bersifat procyclical. Hal ini dikarenakan total

ekuitas perbankan sangat sensitif terhadap harga aset.

Perbankan yang tergantung pada wholesale funding untuk mendanai

kegiatan investasinya akan menyebabkan leverage bersifat procyclical.

Procyclicality tidak berpengaruh pada bank-bank komersial yang tidak

menggunkan wholesale funding dalam sistem pendanaannya. Perubahan

procyclical ini dapat terjadi pada likuditas bank dalam pendanaan jangka pendek.

Dimana likuiditas pasar diukur sebagai perubahan volume perdagangan repo dan

volume commercialpaper. Khususnya penggunaan wholesale funding

menyebabkan procyclicality yang tinggi ketika likuiditas pasar juga tinggi. Ketika

pasar keuangan tidak likuid, bank yang menggunakan wholesale funding akan

29 2.1.8 Wholesale Funding dan Retail Deposit

Wholesale funding digunakan untuk mempertahankan tingkat likuiditas dan

untuk menyediakan sumber dana yang berkomitmen untuk memungkinkan

masyarakat memenuhi kewajibannya bahkan di dalam kondisi ekonomi yang sulit.

Adanya wholesale funding untuk menyesuaikan aset yang likuid yang didanai.

Wholesale funding merupakan sumber dana pihak kedua karena dana diperoleh

dari pasar uang antar bank melalui pasar modal dengan menerbitkan surat

berharga jangka panjang. Sedangkan retail deposit adalah penyedia layanan oleh

bank kepada nasabah. Layanan yang ditawarkan bank meliputi tabungan dan

rekening transaksi, hipotik, pinjaman pribadi, kartu debit, dan kartu kredit. Retail

deposit ini merupakan sumber dana pihak ketiga karena dana berasal dari

masyarakat.

Leverage yang bersifat procyclicality dapat juga dipengaruhi oleh wholesale

funding yang digunakan dalam manajemen keuangan bank. Dalam perbankan

terdapat dua sumber dana yaitu: wholesale funding dan retail deposit (Damar, dkk

: 2013). Perbedaan bank yang menggunakan wholesale funding dan retail deposit

dapat dijelaskan sebagai berikut, dimana bank A menggunakan wholesale funding

sedangkan bank B menggunakan retail deposit.

Bank A Bank B

Assets Liabilities Assets Liabilities

Total Assets 220

Retail deposit 0 Wholesale Funding 200 Equity 20

Dari neraca di atas dapat diketahui leverage ratio setiap bank, leverage ratio

30 E: Equity. Maka leverage ratio kedua bank 220/20 = 11. Apabila kedua bank

menaikan nilai aset dan ekuitasnya sebesar $10. Peningkatan aset dan ekuitas ini

disebabkan oleh kenaikan harga sekuritas dipasar keuangan yang dapat dilihat dari

ekuitas bank (Adrian dan Shin:2010). Maka perubahan neraca dapat dilihat,

Bank A Bank B

Assets Liabilities Assets Liabilities

Total Assets 230

Retail deposit 0 Wholesale Funding 200 Equity 30

Dari neraca diatas maka leverage ratio kedua bank tersebut sebesar 230/30 = 7,67.

Bank menginginkan untuk mempunyai manajemen yang aktif untuk

meningkatkan neraca perbankan dengan meningkatkan nilai investasinya. Dengan

demikian bank yang menggunakan sumber dana dari wholesale funding

merupakan bank yang mempunyai reputasi yang tinggi, serta bank lebih cepat

dalam menyusuaikan leverage ratio. Bank yang menggunakan wholesale funding

akan terbentuk leverage yang bersifat procyclicality yang tinggi. Misalkan bank A

mengunakan sumber dana dari wholesale funding maka bank akan memperoleh

kenaikan aset sebesar $100 dari pembelian aset atau surat berharga. Sedangkan

bank B yang menggunakan sumber dana retail deposit hanya dapat

mengumpulkan dana sebesar $80 dikarenakan bank yang menggunakan

retaildeposit akan lebih lama dalam mengumpulkan dananya di bandingkan

dengan bank yang menggunkan wholesale funding. (Damar, dkk :2013)

Bank A Bank B

Assets Liabilities Assets Liabilities

31 Dari neraca terebut maka leverage ratio bank A sebesar 330/30 = 11, dan leverage

ratio bank B sebesar 310/30 =10,33. Dari perhitungan leverage ratio antara kedua

bank tersebut dapat disimpulkan bahwa bank yang menggunakan

wholesalefunding akan lebih cepat dalam menyesuaikan leverage ratio suatu bank

dikerenakan bank dapat memperoleh dana lebih cepat dan leverage bersifat

procyclicality yang tinggi.

2.1.9 Likuiditas Perbankan

Secara umum likuiditas merupakan kemampuan bank untuk memenuhi

kebutuhan dana dalam jangka pendek. Dari sudut aktiva, likuiditas adalah

kemampuan bank untuk mengubah seluruh aset untuk menjadi tunai (cash),

sedangkan dari sudut pasiva, likuiditas adalah kemampuan bank untuk memenuhi

kebutuhan dana melalui peningkatan portofolio reliabilitas. Likuiditas merupakan

kemampuan aktiva lancar untuk memenuhi kewajiban lancar. Dalam perbankan

likuiditas merupakan kemampuan untuk memenuhi kebutuhan deposan atau

kewajiban yang ingin menarik dana dan dapat meyakini peminjam bahwa kredit

atau cash yang dibutuhkan dapat dipenuhi. Bank yang mampu memenuhi

kewajiban keuangannya tepat pada waktunya berarti bank dalam keadaan likuid.

Likuiditas diukur dengan kapasitas utang atau kapasitas pinjaman untuk

memenuhi kebutuhan dana jangka pendek.

Likuiditas merupakan indikator kemapuan bank untuk membayar atau

melunasi kewajiban-kewajiban finansial pada saat jatuh tempo dengan

32 1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar (current assets)

dengan hutang lancar (currentliabilities). Dimana aktiva lancar terdiri dari kas,

surat-surat berharga, piutang, dan persediaan. Sedangkan hutang lancar terdiri dari

hutang dagang, hutang wesel, hutang pajak, hutang gaji/upah, dan hutang jangka

pendek lainnya.

2. Quick Ratio (Rasio Cepat)

Quick ratio merupakan alat ukur untuk mengukur tingkat likuiditas

perusahaan. Rasio ini merupakan pertimbangan antara jumlah aktiva lancar

dikurangi dengan persediaan dengan jumlah hutang lancar. Quick ratio

memfokuskan kompenen-komponen aktiva lancar yang lebih likuid seperti kas,

surat-surat berharga, dan piutang dihubungkan dengan hutang lancar atau hutang

jangka pendek.

2.1.10 Basel Committee on Banking Supervision (BCBS)

BCBS (Basel Committee on Banking Supervision) adalah forum kerja sama

dibidang pengawasan perbankan yang bertujuan untuk meningkatkan stabilitas

keuangan serta pemaham tentang isu-isu kunci pengawasan dan meningkatkan

pengawasan perbankan di seluruh dunia. Otoritas Jasa Keuangan (OJK) telah

resmi menjadi anggota BCBS sejak awal september 2014. Tugas BCBS sebagai

penentu standar global yang paling utama menajaga kehati-hatian bank dan

33 2.1.11 BASEL III

Basel III adalah peraturan perbankan internasional yang dikembngkan oleh

Bank For International Settlements dalam rangka untuk mempromosikan

stabilitas keuangan internasional. Basel III merupakan hasil pengembangan dari

permasalahn yang masih muncul dalam dunia perbankan pasca krisis dunia pada

tahun 2008. “Basel III: Global Regulatory Framework forMore Resilient Banks

and Banking Systems” yang diterbitkan oleh BCBS pada bulan Desember 2010

secara prinsip bertujuan untuk mengatasi masalah perbankan antara lain:

1. Meningkatkan kemampuan sektor perbankan untuk menyerap potensi risiko

kerugian akibat krisis keuangan dan ekonomi serta mencegah menjalarnya

krisis sektor keuangan ke sektor ekonomi;

2. Meningkatkan kualitas manajemen risiko, governance, transparansi dan

keterbukaan;

3. dan memberikan resolusi terbaik bagi systemically important cross border

34

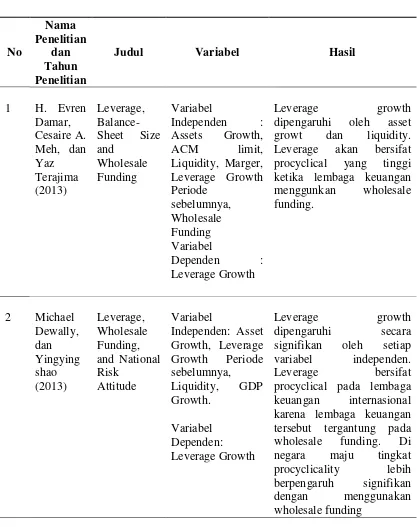

Judul Variabel Hasil

35

Judul Variabel Hasil

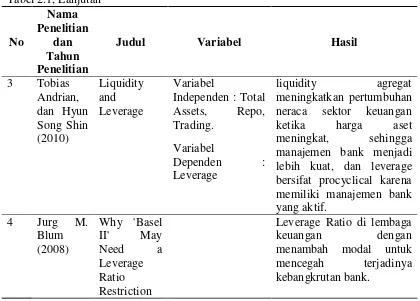

3 Tobias lebih kuat, dan leverage bersifat procyclical karena

sumber : Data hasil Olahan Penulis

2.3 Kerangka konseptual

Berdasarkan tujuan penelitian, tinjauan pustaka dan hasil penelitian

sebelumnya yang telah menguji faktor-faktor yang mempengaruhi leverage

growth yaitu asset growth, liquidity, leverage growth periode sebelumnya, dan

36 Gamabar 2.1

Kerangka Konseptual

Assets Growth yang merupakan pertumbuhan aset suatu periode ke periode

sebelumnya. Bank yang tumbuh berarti bank mampu mengelola kegiatan

operasionalnya dengan baik dan mendapat kepercayaan dari masyarakat

(Saliguri:2012). Assets growth mempunyai pengaruh positif terhadap leverage

growth dikarenakan sumber utama pendanaan bank berasal dari hutang atau yang

disebut leverage semakin besar aset bank tersebut maka akan semakin besar pula

leverage suatu bank, dan sebaliknya apabila aset suatu bank menurun akan diikuti

dengan menurunnya leverage suatu bank. Leverage juga sangat tergantung pada

pertumbuhan aset bank, setiap pertumbuhan aset akan menambah ekuitas yang

dimiliki bank. Semakin baik bank melakukan manajemennya dalam mengelola

aset yang dimiliki maka akan stabil leverage bank tersebut.

Assets Growth

Leverage Growth Liquidity

Leverage GrowthPerio

de Sebelumnya

37 Liquidity atau likuiditas merupakan kemampuan bank untuk memenuhi

kebutuhan deposan atau kewajibannya yang ingin menarik dana dan dapat

meyakini peminjam bahwa kredit atau cash yang dibutuhkan dapat dipenuhi.

Bank yang dapat memenuhi kewajiban keuangannya tepat pada waktunya berarti

bank dalam keadaan likuid dan bank dapat mengelola manajemennya dengan

baik. Sumber pendanaan likuiditas berasal dari jumlah aset yang likuid dimana

aset yang likuid seperti kas atau uang tunai, giro Bank Indonesia, deposito pada

bank lain dan cek yang diterima. Aset yang yang likuid diperoleh dari kredit atau

hutang, sehingga Liquidity berpengaruh positif terhadap leverage growth karena

apabila liquidity meningkat akan meningkatkan leverage growth, dan sebaliknya

apabila liquidity bank tersebut menurun akan diikuti dengan menurunnya leverage

suatu bank, bank yang memiliki aset yang likuid akan lebih mudah untuk

meningkatkan leverage.

Leverage dalam perbankan adalah suatu pengukuran manajemen keuangan

yang dilihat dari berapa banyak sumber modal yang diperoleh bank dalam bentuk

utang atau pinjaman, atau dapat diartikan sebagai kemampuan bank dalam

memenuhi kewajibannya. Tetapi dalam penelitian ini digunakan variabel leverage

growth periode sebelumnya sebagai variabel independen dan dari penelitian

sebelumnya variable ini berpengaruh positif terhadap leverage growth.

Wholesale funding digunakan untuk mempertahankan tingkat likuiditas

dan untuk menyediakan sumber dana yang berkomitmen untuk memungkinkan

masyarakat memenuhi kewajibannya bahkan di dalam kondisi ekonomi yang sulit.

38 diperoleh dari pasar keuangan, dan sumber pendanaan ini di dapat melalui kredit

atau hutang sehingga wholesale funding mempunyai pengaruh positif terhadap

leverage growth karena apabila wholesale funding meningkat diikuti dengan

meningktnya leverage growth, dan sebaliknya apabila wholesalefunding meurun

akan diikuti pula menurunnya leverage growth suatu bank. Wholesale funding

mempunyai peran penting pada sistem pendanaan untuk menyesuaikan leverage

perbankan. Wholesale funding akan membantu bank untuk memperoleh dana yang

dibutuhkan bank lebih cepat di pasar keuangan.

2.4 Hipotesis Konseptual

Pada penelitian yang dibuat oleh peneliti dengan judul “ Analisis Pengaruh

Asset Growth dan Liquidity Terhadap Leverage Growth Di Tinjau Dari Wholesale

Funding Yang Dimiliki Sektor Perbankan (Studi Empiris Perbankan Go Public

Periode 2004-2014) “. Hipotesis kerangka konseptual disusun sebagai berikut :

H1 : Asset growth memiliki pengaruh signifikan terhadap leverage growth.

H2 : Liquidity memiliki pengaruh signifikan terhadap leverage growth.

H3 : Leverage growth periode sebelumnya memiliki pengaruh signifikan

terhadap leverage growth.

H4 : Wholesale funding memiliki pengaruh signifikan terhadap leverage