BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variable independen dengan dependen( Sugiyono,2009:57)

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) dengan

menggunakan situs dan situs

penelitian dilakukan dari bulan Juni 2013 sampai November 2013.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini yaitu:

a. Variabel independen dalam penelitian ini adalah profitabilitas, leverage dan ukuran perusahaan.

b. Variabel dependen dalam penelitian ini adalah dividen payout ratio.

3. 4 Definisi Operasional Variabel

Definisi operasional adalah suatu definisi yang terdapat dalam suatu variabel tertentu yang diperlukan untuk mengukur suatu variabel. Berikut definisi – definisi dari setiap variabel yang akan diteliti yaitu:

1. Deviden Payout Ratio (DPR)

Dividend Payout Ratio (DPR) adalah rasio antara dividen dan

laba bersih yang dapat dihitung dengan rumus sebagai berikut: DPR = Dividen per lembar saham x 100%

Laba per lembar saham

2. Return on Assets ( ROA )

Return On Asset (ROA) merupakan atribut dari profitibilitas. ROA

merupakan rasio earning after tax terhadap total asset. ROA = Laba bersih setelah pajak x 100%

Total aktiva

3. Debt to Equity Ratio (DER)

Hutang diukur dengan menggunakan Debt to Equity Ratio (DER), Yaitu membandingkan total hutang dengan total ekuitas.

Debt to Equity Ratio (DER ) = Total Utang

Ekuitas x 100 %

4. Ukuran Perusahaan ( Size )

Ukuran perusahaan diukur melalui jumlah aktiva.

3.5 Populasi Penelitian

Pemilihan sampel dilakukan berdasarkan metode Purposive Sampling, yaitu pemilihan sampel perusahaan pertambangan selama periode penelitian berdasarkan kriteria tertentu. Adapun tujuan dari metode ini untuk mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2009 sampai dengan 2012.

2. Perusahaan yang melaporkan secara publik laporan keuangannya yang berakhir 31 Desember selama tahun 2009 sampai dengan 2012.

3. Perusahaan yang mempunyai data pembayaran dividen selama periode penelitian yaitu tahun 2009 – 2012. Sehingga perusahaan yang tidak membayar dividen pada tahun tertentu selama periode penelitian akan dikeluarkan dari sampel.

Adapun sampel dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan Kode Tanggal IPO

1. Adaro Energy Tbk ADRO 16-07-2008

2. Aneka Tambang persero Tbk ANTM 27-11-1997

3. Bumi Resources Tbk BUMI 30-07-1990

4. Indika Energy Tbk INDY 11-06-2008

5. Indo Tambang Raya Megah Tbk ITMG 18-12-2007 6. Resources Alam Indonesia Tbk KKGI 01-07-1991 7. Tambang Batu-Bara Bukit Asam Tbk PTBA 23-12-2002

8. Timah Persero Tbk TINS 19-10-1995

3.6 Jenis Data

Dalam penelitian ini data yang digunakan adalah data sekunder yaitu data tentang perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 sampai dengan 2

Data tersebut berasal dari laporan keuangan perusahaan pertambangan yang dipublikasikan di Bursa Efek Indonesia tahun 2009 sampai dengan 2012.

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

Teknik analisis data yaitu proses yang berkaitan dengan pengujian data menggunakan teknik statistik tertentu dimana hasil dari pengujian tersebut digunakan sebagai bukti yang memadai untuk menarik kesimpulan (Erlina, 2011). Teknik analisis dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 18. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikilinieritas, uji heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji f dan uji t.

3.9 Uji Asumsi Klasik

Sebelum dilakukan uji hipotesis, maka perlu dilakukan uji asumsi klasik, yaitu meliput i:

3.9.1 Uji Normalitas

1. Analisis Grafik

Untuk melakukan pengujian normalitas dengan analisis grafik dapat dengan menggunakan grafik histogram dan normal probability.

2. Analisis Statistik

Pengujian normalitas ini akan dilakukan dengan uji statistic non-parametrik Kolmogrov-Smirnov (K-S) (Ghozali, 2005:27). Untuk melihat apakah suatu data mempunyai distribusi normal, maka kriterian pengujiannya adalah sebagai berikut:

a. Jika angka signifikan > 0,05 maka data mempunyai distribusi normal b. Jika angka signifikan < 0,05 maka data tidak mempunyai distribusi

normal.

Data yang tidak terdistribusi secara tidak normal dapat ditransformasi agar menjadi normal. Jika data tidak normal ada beberapa cara mengubah model regresi menjadi normal menurut Jogiyanto(2004:172), yaitu :

1. Dengan melakukan transformasi data ke bentuk lain, yaitu: Logaritma Natural, akar kuadrat, Logaritma lo,

2. Lakukan trimming, yaitu mengubah observasi yang bersifat outlier,

3.9.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel – variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. Koefisien – koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolenearitas.

3.9.3 Uji Autokorelasi

yang lainnya. Hal ini sering ditemukan pada data time series. Pada data cross-section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya autokorelasi adalah menggunakan uji Durbin Watson dengan ketentuan sebagai berikut :

1. Jika nilai D-W dibawah 0 sampai 1,5 berarti ada autokorelasi positif

2. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi

3. Jika nilai D-W diantara 2,5 sampai 4 berarti ada autokorelasi negative

3.9.4 Uji Heteroskedastisitas

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2005:30).

3.10 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis regresi berganda, uji signifikansi t-test serta uji signifikansi f-test. Menurut Rochaety (2007: 107)” dengan uji hipotesis kita memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkandung dalam sampel tetapi menggambarkan keadaan populasi”.

3.10.1Analisis Regresi Linear Berganda

Pada penelitian ini penulis menggunakan analisi regresi linear berganda karena tahap ini dijelaskan hubungan antara variabel dependen dan beberapa variabel independen, dengan rumus :

Dimana: Y = Kebijakan Dividen a = Konstanta

X1 = Profitabilitas

X2 = Leverage ( Hutang ) X3 = Ukuran Perusahaan

b1,b2,b3 = Koefisien regresi untuk masing masing variable independen e = Error of term

3.10.2 Uji Simultan (Uji F)

Uji hipotesis dengan uji F yaitu mencari Fhitung dan membandingkan dengan Ftabel, apakah variable independen secara simultan memiliki pengaruh yang signifikan atau tidak dengan variable dependen. Rumusan hipotesis dalam pengujian ini adalah sebagai berikut:

Ho = Tingkat profitabilitas,hutang dan ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap kebijakan dividen.

Ha = Tingkat profitabilitas,hutang dan ukuran perusahaan mempunyai pengaruh signifikan terhadap kebijakan dividen.

Kriteria penerimaan dan penolakan hipotesis adalah:

3.10.3 Uji Parsial ( Uji t )

Uji hipotesis dengan uji t yaitu dengan mencari thitung dan membandingkan ttabel, apakah variable independen secara parsial memiliki pengaruh yang signifikan atau tidak dengan variabel independen.Pada uji t tanda pada hasil tidak berpengaruh ( Hartono,2008).

1. Ho : bi = 0, artinya variabel profitabilitas, leverage dan ukuran perusahaan secara parsial berpengaruh tidak signifikan terhadap dividend payout ratio pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Ha : bi ≠ 0, artinya variabel profitabilitas, leverage dan ukuran perusahaan secara parsial berpengaruh signifikan terhadap dividend payout ratio pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah sebagai berikut:

1. Jika Sig < 0,05 dan thitung > ttabel, maka Ho ditolak dan Ha diterima 2. Jika Sig > 0,05 dan thitung < ttabel, maka Ho diterima dan Ha ditolak

3.10.4 Koefisien Determinasi

Koefisien determinasi (R2) berguna untuk mengukur seberapa besar peranan variable independen secara simultan mempengaruhi perubahan yang terjadi pada variable dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

Penelitian ini dilakukan pada perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia berdasarkan penelitian periode 2009 sampai dengan 2012. Penelitian ini dilakukan pada 34 sampel perusahaan dengan kriteria-kriteria yang telah ditentukan, namun hanya ada 8 perusahaan yang memenuhi kriteria. Adapun alasan penelitian ini dilakukan untuk mengetahui pengaruh profitabilitas,leverage dan ukuran perusahaan terhadap dividen payout ratio. Berikut ini profil sampel perusahaan pada penelitian ini yaitu:

1. PT. Adaro Energy Tbk (ADRO)

pertambangan. Setiap anak perusahaan yang beroperasi diposisikan sebagai pusat laba yang mandiri dan ter-integritas. Hal ini sebagai upaya agar Adaro Energy memiliki produksi batu bara yang kompetitif yang dapat diandalkan serta menghasilkan rantai pasokan batu bara dengan nilai optimal bagi pemegang saham. Selain cadangan batu bara yang besar, Adaro Energy juga memiliki beberapa aset yang berkualitas tinggi guna mendukung proses operasi, seperti jalan penghubung dari lokasi tambang ke fasilitas Crushing di Kelanis dan Terminal Batu bara di Pulau Laut sejauh 75 kilometer. Selain itu, melalui anak perusahaannya, Adaro Energy memiliki armada penambangan lengkap termasuk Drilling Machines, Bulldozers, Wheel Dozers, Excavators, Graders, Articulated

Trucks, Dump Trucks, Wheel Loaders, Head Trucks, Vessels, Dollys, Crushers,

dan beberapa alat produksi lainnya. Produksi yang telah dicapai oleh perusahaan ini sangat besar, terbukti pada tahun 2011 saja telah mampu menghasilkan tambang dengan total 47,7 ton yang berlokasi di Tabalog dan Balangan, Kalimantan Selatan. Selain itu, Adaro Energy juga telah berhasil memperoleh beberapa penghargaan, di antaranya Recognition Award 2011 dari Corporate Governance Asia, The Most Improve Governance 2011 dari Indonesian Institute

for Corporate Directorship (IICD) dan The Indonesian Most Trusted dari the

Indonesian Institute for Corporate Governance (IICG).

2. PT. Aneka Tambang Tbk (ANTAM)

dalam tambahan No. 36, Berita Negara No. 56, tanggal 5 Juli 1968. Pada saat pembentukannya , ANTAM merupakan penggabungan dari Tujuh perusahaan negara. Pada tanggal 14 Juni 1974, berdasarkan Peraturan Pemerintah No. 26 Tahun 1974, status perusahaan diubah dari perusahaan negara menjadi perusahaan negara perseroan terbatas (“perusahaan perseroan”) dan sejak itu dikenal sebagai “Perusahaan Perseroan (Persero) Aneka Tambang”. Dalam perkembangan selanjutnya, ANTAM memperluas operasinya dengan tambahan Tiga unit pertambangan lainnya dan Satu unit eksplorasi

Dalam perkembangan selanjutnya, ANTAM memperluas operasinya dengan tambahan Tiga unit pertambangan lainnya dan Satu unit eksplorasi. Pertambangan Pasir Besi Cilacap memulai operasinya pada tanggal 10 Juni 1971, sedangkan pertambangan nikel Gebe dimulai pada tahun 1979. Kegiatan eksplorasi emas di Pongkor dimulai pada tahun 1988 dan mulai berproduksi pada tahun 1994. Karena meningkatnya aktivitas eksplorasi, ANTAM memutuskan untuk membentuk unit Geologi yang didirikan pada tanggal 29 Februari 1980 yang melaksanakan kegiatan eksplorasi. Sejak tahun 1980, aktivitas unit Geologi telah menjangkau hampir seluruh wilayah Indonesia dan menghasilkan data eksplorasi yang sangat berharga untuk ANTAM.

3. PT. Bumi Resources Tbk (BUMI)

Bumi Resources Minerals. Kantor pusat BRMS terletak di Gedung Bakrie Tower lantai 10, Komplek Rasuna Epicentrum, Jalan HR Rasuna Said, Jakarta 12940.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan BUMI adalah bergerak dalam bidang eksplorasi dan pengembangan pertambangan atas sumber daya mineral. BUMI saat ini memiliki cadangan-cadangan mineral termasuk tembaga, emas, timah hitam, zinc, bijih besi, phosphate dan berlian yang tersebar di beberapa lokasi di Indonesia dan Afrika Barat.

Pada tanggal 26 Nopember 2010, BUMI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham BUMI kepada masyarakat sebanyak 3.300.000.000 dengan nilai nominal Rp100,- per saham saham dengan harga penawaran Rp635,- per saham disertai dengan Waran Seri I yang diberikan secara cuma-cuma sebagai insentif sebanyak 2.200.000.000 dengan pelaksanaan sebesar Rp700,- per saham. Setiap pemegang saham Waran berhak membeli satu saham perusahaan selama masa pelaksanaan yaitu mulai tanggal 09 Juni 2011 sampai dengan 07 Desember 2012. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Desember 2010.

4. PT. Indika Energy Tbk ( INDY )

batubara.Didirikan pada tahun 2000, PT Indika Energy Tbk (‘’Indika Energy'') sebelumnya dikenal sebagai PT Dipta Diwangkara Indika / PT Inti Energi. Indika Energy namun telah berakar di sektor energi sejauh 1973 dengan pendirian Tripatra, pemimpin dalam memberikan rekayasa pengadaan, terpadu dan konstruksi (EPC) jasa untuk industri minyak dan gas di Indonesia.

Saat ini, Indika Energy adalah publik yang tercatat di Bursa Efek Indonesia (BEI) dengan kapitalisasi pasar sebesar Rp.11.600.000.000.000 (US $ 1,2 miliar) dengan anak perusahaan dan perusahaan asosiasi berkonsentrasi dalam tiga pilar bisnis sumber daya energi, jasa energi, dan infrastruktur energi. Strategi utama untuk pertumbuhan telah memperkuat landasan''untuk''rantai nilai yang lebih besar integrasi. Pada tahun 2009, Indika Energy telah menyelesaikan akuisisi PT Petrosea Tbk, multi-disiplin rekayasa, konstruksi dan perusahaan kontrak pertambangan dengan track record prestasi di Indonesia sejak 1972. Akuisisi ini penting tidak hanya berfungsi untuk memperkuat posisi Grup dan kepemimpinan dalam pelayanan EPC, tetapi konsolidasi kapasitasnya untuk memberikan layanan energi total dari hak pertambangan memperoleh dan studi kelayakan, pada operasi penambangan, pengolahan, produksi dan pengangkutan.

5. PT. Indo Tambang Raya Megah Tbk ( ITMG )

Kalimantan Selatan), PT. Kitadin (Embalut-Kutai Kartanegara dan Tandung Mayang-Kutai Timur, Kalimantan Timur), PT. Bharinto Ekatama (Kabupaten Kutai Barat, Kalimantan Timur dan Barito Utara, Kalimantan Tengah), PT. Trubaindo Coal Mining (Kabupaten Muara Lawa, Bentian Besar, Muara Pahu dan Damai, Kabupaten Kutai Barat, Kalimantan Timur), PT. Indominco Mandiri (Bontang, Kutai Kartanegara dan Kutai Timur, Kalimantan Timur) serta Bontang Coal Terminal yang operasionalnya di kawasan PT. Indominco Mandiri.

6. PT. Resources Alam Indonesia Tbk ( KKGI )

merupakan salah satu bukti nyata akan komitmen perusahaan tersebut. Pada tahun 2010, total produksi dari tambang-tambang yang yang ada ditaksir mencapai 2,2 juta ton. Ditambah lagi, kenaikan angka produksi semakin meningkat tiap tahunnya. Tercatat pada tahun 2011 perusahaan mengalami peningkatan signifikan sebesar 91% dengan total angka produksi sebesar 4,2 juta ton. PT Resource Alam Indonesia juga telah menerima beberapa penghargaan yang diraih pada tahun 2012, seperti Best of the Best dalam kategori "Companies Under a Billion" untuk perusahaan Asia Pasifik dan Top 50 Indonesian Companies dari

The Forbes serta Enviromental Mining Award oleh Kementerian Energi dan

Sumber Daya Mineral (ESDM) "Pratama Pengelolaan Lingkungan Pertambangan".

7. PT. Tambang Batu-Bara Bukit Asam Tbk ( PTBA )

Pada 1981, PN TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan. Dalam rangka meningkatkan pengembangan industri batubara di Indonesia, pada 1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan Perseroan. Sesuai dengan program pengembangan ketahanan energi nasional, pada 1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha briket batubara. Pada 23 Desember 2002, Perseroan mencatatkan diri sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

8. PT. Timah Tbk ( TINS )

PT Timah (Persero) Tbk (TINS) didirikan pada tanggal 02 Agustus 1976. TINS berdomisili di Pangkalpinang, Provinsi Bangka Belitung dan kantor pusat terletak di Jl. Medan Merdeka Timur No.15 Jakarta 10110 serta memiliki wilayah operasi di Provinsi Kepulauan Bangka Belitung, Provinsi Riau, Kalimantan Selatan, Sulawesi Tenggara serta Cilegon, Banten.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TINS meliputi bidang pertambangan, perindustrian, perdagangan, pengangkutan, dan jasa. Kegiatan utama TINS adalah sebagai perusahaan induk yang melakukan kegiatan operasi penambangan timah dan melakukan jasa pemasaran kepada kelompok usaha.

Perusahaan. Terhitung mulai tanggal 12 Oktober 2006, Perusahaan melakukan penghentian pencatatan atas GDR milik Perusahaan di Bursa Saham London. Penghentian pencatatan tersebut dilakukan mengingat jumlah GDR yang beredar semakin kecil dan tidak likuid.

4.2. Hasil Penelitian

4.2.1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui gambaran dan informasi mengenai data variabel dalam penelitian ini.

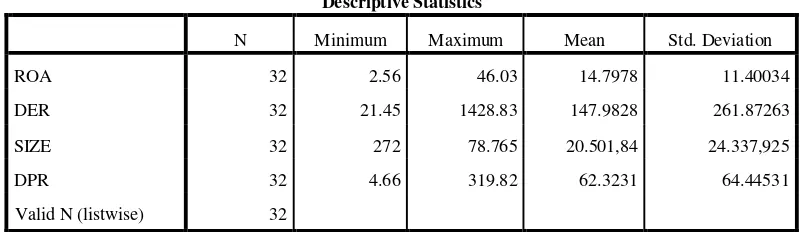

Tabel 4.1

Sumber : Hasil Penelitian,2014 (data diolah)

Tabel 4.1 menunjukkan bahwa nilai rata-rata ROA pada perusahaan yang menjadi sampel penelitian di Bursa Efek Indonesia pada periode penelitian 2009 sampai dengan 2012 adalah sebesar 14.7978 dengan Standard Deviasi sebesar 11.40034 . Nilai ROA minimum adalah sebesar 2,56 yang dimiliki oleh PT.Bumi Resources Tbk, sedangkan untuk nilai ROA maximum adalah sebesar 46,03 yang dimiliki oleh PT.Resources Alam Indonesia Tbk.

PT.Aneka Tambang Tbk dengan nilai maximum adalah sebesar 1428.83 yang dimiliki oleh PT.Bumi Resources Tbk

Rata-rata Size adalah sebesar 20.501,84 dengan Standart Deviasi sebesar 24.337,925 . Nilai minimum Size adalah sebesar 272 yang dimiliki oleh PT.Resources Alam Indonesia Tbk, sedangkan untuk nilai maximum Size adalah sebesar 78.765 yang dimiliki oleh PT.Bumi Resources Tbk.

Rata-rata nilai DPR adalah sebesar 62.3231 dengan Standard Deviasi sebesar 64.44531 . Nilai minimum DPR adalah sebesar 4.66 yang terdapat pada PT.Bumi Resources Tbk dan nilai maximum DPR adalah sebesar 319.82 yang dimiliki oleh PT.Indika Energy Tbk.

4.3.2. Uji Asumsi Klasik

Pengujian ini dilakukan untuk mendukung keabsahan hasil analisis dengan model regresi. Pengujian ini dilakukan dengan asumsi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

4.3.2.1.Uji Normalitas

Pengujian ini dilakukan untuk mengetahui apakah distribusi sebuah data telah mengikut i atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yaitu distribusi data tidak melenceng kekiiri atau kekanan. Cara yang digunakan untuk mendeteksi apakah data berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

4.3.2.1.1. Uji Normalitas

1. Analisis Grafik

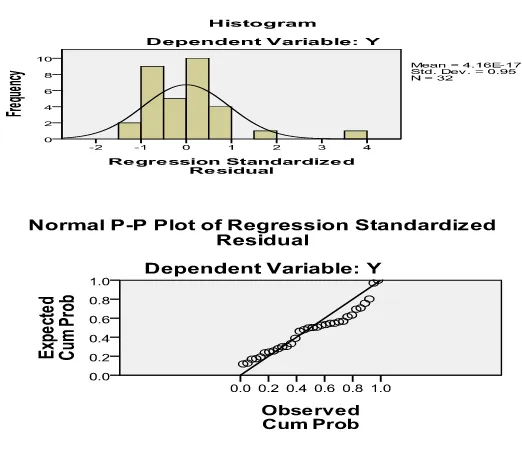

Gambar 4.1

Hasil Uji Normalitas Sebelum Transformasi Data (Grafik Histogram)

Sumber: Hasil Output Regresi

Gambar 4.1 menunjukkan data yang menyebar dibawah garis diagonal dan tidak mengikuti arah garis diagonal, serta grafik histogram belum menunjukkan pola distribusi normal. Dalam hal ini berarti model regresi belum layak digunakan karena belum memenuhi asumsi normalitas. Sehingga perlu dilakukan transformasi data dengan Logaritma Natural (Ln), sehingga menghasilkan gambar sebagai berikut:

Gambar 4.2

Sumber: Hasil Penelitian, 2013 (Data diolah)

Gambar 4.2 menunjukkan data yang menyebar di sekitar garis diagonal dan mengikuti arah pola garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal. Sehingga hal ini dikatakan model regresi dan layak dipakai karena memenuhi asumsi normalitas.

2. Analisis Statistik

Pengujian ini dilakukan dengan uji non-parametic kolmogrov-smirnov. Hasil uji normalitas dapat dilihat pada tabel 4.2 berikut ini:

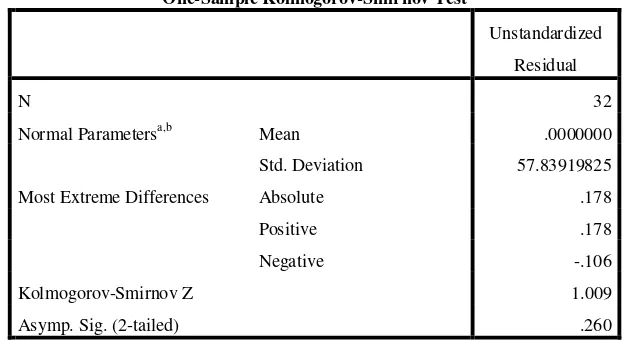

Tabel 4.2

Hasil Uji Normalitas (Uji Kolmogorov-Smirnov)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,b Mean .0000000

Std. Deviation 57.83919825

Most Extreme Differences Absolute .178

Positive .178

Negative -.106

Kolmogorov-Smirnov Z 1.009

Asymp. Sig. (2-tailed) .260

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.2 menunjukkan Asymp. Sig (2-tailed) atau angka signifikan, lebih besar dari 0,05 yaitu 0,260. Hal ini berarti data tersebut mempunyai distribusi normal

4.3.2.2.Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linier antar variabel independen menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Cara mendeteksi apakah model regresi bebas dari permasalah multikolinearitas dapat dilihat dari besaran Variance Inflation Factor (VIF). Berdasarkan hasil pengujian model regresi diperoleh hasil

untuk masing-masing variabel sebagai berikut: 4.3.2.2.1. Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas ( VIF-Tolerance) Variabel

Tolerance VIF

ROA .776 1.289

DER .543 1.843

SIZE .460 2.176

Sumber: Hasil Penelitian, 2013 (Data diolah)

Tabel 4.3 menunjukkan bahwa Variance Inflation Factor (VIF) dari viabel ROA, DER dan SIZE lebih kecil dari 10, maka artinya tidak terdapat persoalan

multikolinearitas di antara variabel bebas.

4.3.2.3.Uji Heteroskedatisitas

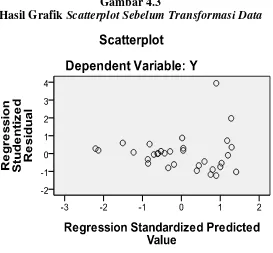

pengamatan lainnya. Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat. Hasil grafik scatterplot sebagai berikut:

4.3.2.3.1. Uji Heteroskedatisitas

Gambar 4.3

Hasil Grafik Scatterplot Sebelum Transformasi Data

Sumber : Hasil Penelitian, 2014 ( Data diolah )

Gambar 4.4

Hasil Grafik Scatterplot Setelah Transformasi Data

Sumber: Hasil Penelitian, 2014 (Data diolah)

Gambar 4.4 menunjukkan tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini mengindikasikan tidak terjadi heteroskedastisitas.

4.3.2.4.Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Cara mengetahui adanya autokorelasi dapat dilakukan dengan uji Durbin Watson. Hasil dari uji autokorelasi dapat dilihat pada tabel dibawah ini:

4.3.2.4.1. Uji Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi (Durbin Watson)

Sumber: Hasil Penelitian, 2014 (Data diolah)

Model Summaryb

Berdasarkan Tabel 4.4 menunjukkan bahwa nilai Durbin-Watson (DW) adalah sebesar 2,072. Nilai ini berarti berada diantara 1,5 sampai 2,5 yang berarti dalam penelitian ini tidak ada terdapat autokorelasi.

4.3.3. Analisis Regresi Linear Berganda

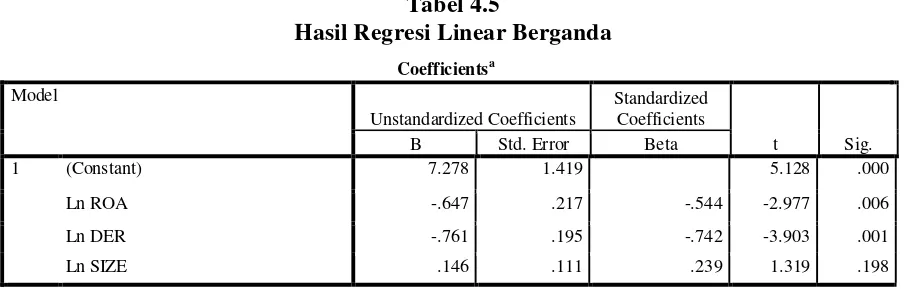

Model regresi yang digunakan untuk mengetahui pengaruh ROA(X1), DER(X2) dan SIZE (X3) terhadap DPR (Y) menggunakan analisis regresi linear berganda. Hasil dari analisis regresi linear berganda dapat dilihat pada Tabel 4.5 berikut ini:

Tabel 4.5

Hasil Regresi Linear Berganda Coefficientsa

a. Dependent Variable: LnDPR

Sumber: Hasil Penelitian, 2014 (Data diolah)

4.3.3.1. Analisis Regresi Linear Berganda

Hasil tersebut dapat ditulis dalam model persamaan regresi sebagai berikut: Y = 7,278 - 0,647X1 - 0,761X2 + 0,146X3 + e

Dari persamaan regresi linear berganda tersebut dapat dijelaskan sebagai berikut: 1. Konstanta (a) = 7,278 ini mengandung arti bahwa jika koefisien ROA, DER

2. Koefisien X1 (b1) = - 0,647 hal ini berarti bahwa ROA berpengaruh negatif dan berlawanan arah dengan Dividend Payout Ratio. Setiap kenaikan ROA satu satuan maka Dividend Payout Ratio akan turun sebesar 0,647 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

3. Koefisien X2 (b2) = - 0,761 hal ini berarti DER berpengaruh negatif dan mempunyai hubungan yang berlawanan arah dengan Dividend Payout Ratio. Setiap kenaikan DER satu satuan maka Dividend Payout Ratio akan turun sebesar 0,761 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

4. Koefisien X3 (b3) = 0,146 hal ini berarti Ukuran Perusahaan berpengaruh positif terhadap Dividend Payout Ratio. Setiap kenaikan Ukuran Perusahaan satu satuan maka Dividend Payout Ratio akan naik sebesar 0,146 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

4.3.4. Uji Hipotesis

Pengujian hipotesis yang digunakan dalam penelitian ini adalah uji secara simultan (uji F) dan uji parsial (uji t).

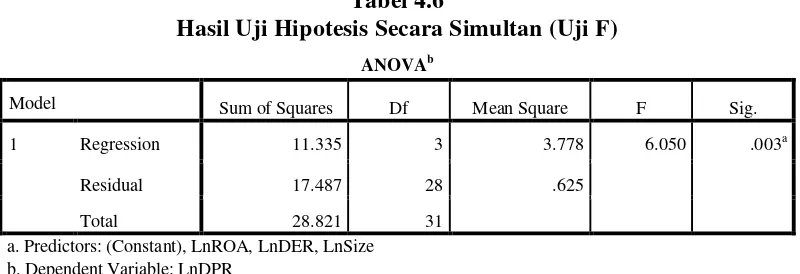

4.3.4.1. Uji Hipotesis Simultan (Uji F)

Uji F digunakan untuk mengetahui tingkat signifikansi ROA (X1), DER (X2) dan Size (X3) secara bersama-sama terhadap DPR. Berikut ini adalah hasil

pengujian dengan taraf signifikansi (α) =0,05 dan derajat kebebasan (df) = (k-1) ; (n-k)

Nilai F hitung yang diperoleh dari pengolahan SPSS akan dibandingkan dengan F tabel pada tingkat α = 5% (3:29) = 2,93.

Hasil uji F dapat dilihat pada tabel 4.6 berikut ini : Tabel 4.6

Hasil Uji Hipotesis Secara Simultan (Uji F) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 11.335 3 3.778 6.050 .003a

Residual 17.487 28 .625

Total 28.821 31

a. Predictors: (Constant), LnROA, LnDER, LnSize b. Dependent Variable: LnDPR

Sumber: Hasil Penelitian, 2014 (Data diolah)

Tabel 4.6 menunjukkan nilai signifikansi 0,003 < α 0,05 dan Fhitung adalah 6.050 dimana Fhitung 6.050 > Ftabel 2,93 maka Ha diterima dan Ho ditolak. Artinya terdapat pengaruh yang signifikan antara perubahan ROA (X1), DER (X2) dan Size (X3) terhadap DPR.

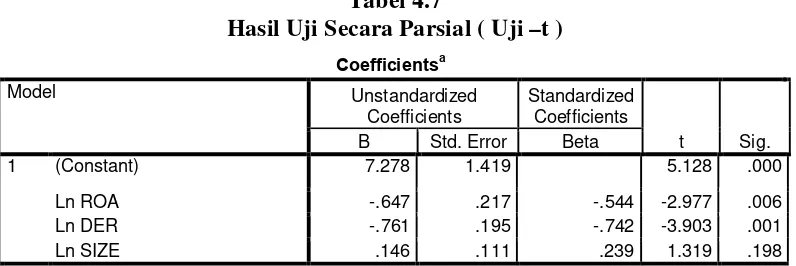

4.2.4.2 Uji Parsial (Uji-t)

Tabel 4.7

a. Dependent Variable: LnDPR

Sumber: Hasil Penelitian, 2014 (Data diolah)

Dari Tabel 4.7 terlihat bahwa:

1) Variabel ROA berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio hal ini terlihat dari nilai signifikan 0,006 < 0,05 atau nilai

thitung 2,977 < ttabel 1,694 .

2) Variabel DER berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio, hal ini terlihat dari nilai signifikan 0,001 < 0,05 atau nilai

thitung 3,903 < ttabel 1,694.

3) Variabel Ukuran Perusahaan berpengaruh positif dan tidak signifikan terhadap Dividend Payout Ratio, hal ini terlihat dari nilai signifikan 0,198 > 0,05 dan nilai thitung 1,319 < ttabel 1,694.

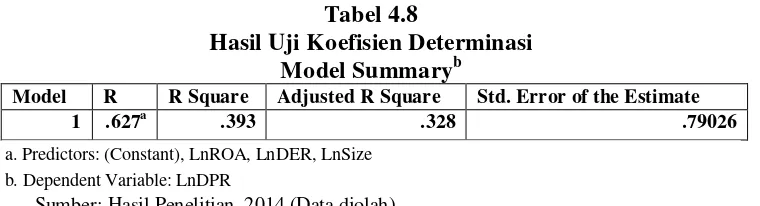

4.2.4.3 Koefisien Determinasi

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .627a .393 .328 .79026

a. Predictors: (Constant), LnROA, LnDER, LnSize b. Dependent Variable: LnDPR

Sumber: Hasil Penelitian, 2014 (Data diolah)

Dari Tabel 4.7 diperoleh angka adjusted R square atau koefisien determinasi adalah 0,328. Hal ini berarti 32,8% variasi variabel DPR dapat dijelaskan oleh variasi variabel independen ROA, DER dan Ukuran Perusahaan, sedangkan sisanya sebesar 67,2% dapat dijelaskan oleh faktor – faktor lain yang tidak diteliti pada penelitian ini.

4.4. Pembahasan

4.3.1 Pengaruh Profitabilitas (ROA) terhadap Dividend Payout Ratio (DPR) Profitabilitas (ROA) berpengaruh negatif dan signifikan terhadap Dividend Payout Ratio (DPR) . Hal ini dapat terlihat dari nilai signifikansinya

4.3.2 Pengaruh Leverage (DER) terhadap Devidend Payout Ratio (DPR) Leverage ( DER ) berpengaruh negatif dan signifikan terhadap Dividend

Payout Ratio (DPR) . Hal ini dapat terlihat dari nilai signifikansinya 0,001 lebih

kecil dari 0,05. Dari hasil uji statistik t diperoleh hasil kesimpulan dimana nilai ttabel 1,694 > thitung -3,903. Hutang mempunyai pengaruh yang signifikan terhadap kebijakan dividen. Penggunaan hutang yang tinggi akan menyebabkan penurunan deviden karena sebagian besar keuntungan dialokasikan sebagai cadangan pelunasan hutang. Sebaliknya pada tingkat penggunaan hutang yang rendah, perusahaan mengalokasikan deviden tinggi sehingga sebagian besar keuntungan digunakan untuk kesejahteraan pemegang saham. Hasil Penelitian ini mendukung penelitian sebelumnya yang telah dilakukan oleh Suharli dan Oktorina (2005). Namun penelitian ini tidak mendukung hasil penelitian yang telah dilakukan oleh Lestari (2007).

4.3.3 Pengaruh Ukuran Perusahaan (Size) terhadap Dividend Payout Ratio ( DPR )

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Penelitian ini membahas mengenai bagaimana Pengaruh Profitabilitas (ROA), Leverege (DER) dan Ukuran Perusahaan (Size) terhadap Divided Payout Ratio (DPR) pada perusahaan Pertambangan di Bursa Efek Indonesia selama

periode 2009 -2012 dengan sampel sebanyak 8 perusahaan yang terdaftar. Kesimpulan diambil dengan menggunakan regresi berganda. Dari hasil analisis data yang dilakukan, dapat diperoleh beberapa kesimpulan, antara lain :

1. Berdasarkan hasil Uji F bahwa variabel Profitabilitas (ROA), Leverege(DER), danUkuran Perusahaan (Size) secara simultan berpengaruh terhadap Dividend Payout Ratio (DPR) dimana hasil uji Fhitung 6,050 > Ftabel 2,93 dengan tingkat signifikansi 0,003 < α 0,05.

5.2. Saran

Berdasarkan kesimpulan yang diperoleh, saran yang dapat diberikan adalah sebagai berikut:

1. Penelitian mengenai Dividend Payout Ratio sebaiknya jangan hanya terbatas dari faktor internal perusahaan berdasarkan laporan keuangan yang tentu saja akan kurang mendukung dalam penentuan deviden. Disarankan akan lebih baik lagi untuk melakukan penelitian yang mempengaruhi deviden dari faktor eksternal seperti inflasi, suku bunga, ataupun nilai tukar.

2. Bagi Perusahaan Pertambangan agar menggunakan financial leveragenya tidak melampaui batas normal karena hal itu akan mempengaruhi dividend payout ratio karena perusahaan yang menggunakan hutang yang lebih banyak maka beban tetap untuk menutupi pinjaman akan semakin besar. 3. Seluruh Perusahaan terbuka yang ada di Indonesia yang akan membagikan

deviden kepada para investornya sebaiknya menggunakan teori bird in the hand yang meyakini bahwa investor akan jauh menghargai atau menyukai

imbal hasil atas investasinya berupa dividen daripada capital gain.

4. Bagi para investor yang mengambil keputusan untuk melakukan investasi dalam bentuk saham dan mengharapkan deviden yang dibagikan perusahaan sebaiknya mempertimbangkan faktor-faktor ekternal karena berdasarkan hasil penelitian hanya 32,8% faktor internal mempengaruhi dividend payout ratio (DPR) sedangkan sisanya dipengaruhi oleh